L

E ROLE DE LA CHAMBRE DE COMPENSATION

DANS L

’

USAGE DU CHEQUE

AU REGARD DE LA BANCARISATION

U

NE ETUDE DE DROIT COMPAREC

ANADA–

F

RANCE–

UEMOA

T

HESE EN COTUTELLEDoctorat en droit

O

O

D

D

I

I

L

L

E

E

Y

Y

A

A

O

O

Université Laval

Québec, Canada

D

OCTEUR EN DROIT(LL. D.)

et

Université de Paris Dauphine

Paris, France

D

OCTEURR

R

É

É

S

S

U

U

M

M

É

É

Le paiement par chèque par le biais de la chambre de compensation jouit d’une importance capitale pour tout pays, en ce sens qu’il favorise – s’il est généralisé à l’ensemble d’une société donnée – la «bancarisation»1 de la population, laquelle bancarisation conduit inéluctablement au développement économique du pays dans lequel un tel système est implanté. C’est autour de cette affirmation que se fera la démonstration de notre thèse de doctorat portant sur «le rôle de la chambre de compensation dans l’usage du chèque, au Canada, en France et dans l’UEMOA2, au regard de la bancarisation».

Il s’agit d’une étude de droit comparé qui, tout en mettant en exergue la place qu’occupe le paiement par chèque dans les pays visés par l’étude, démontrera que, quelles que soient les solutions adoptées par chacun de ces pays, ce postulat reste indéniable : selon que la population d’un pays donné l’accepte bien ou mal – à cause de la méfiance qu’il peut susciter et des incidents de paiement qui peuvent l’accompagner –, le paiement par chèque via la chambre de compensation conduit immanquablement, ou devient une entrave, à la bancarisation de cette population. Or, sans bancarisation, il ne saurait y avoir, dans un pays donné, de solutions durables d’implantation d’une telle chambre, et partant, d’un système bancaire efficient, sève nourricière de l’économie nationale. Car il est établi que la solidité et la fiabilité du système bancaire sont toujours à la racine de l’essor du développement économique du pays dans lequel la chambre de compensation est implantée.

1 La bancarisation est le phénomène par lequel chaque pays incite chacun de ses habitants à payer – ce qu’il doit et à se faire payer ce qui lui est dû – par monnaie scripturale, dont le chèque fut la forme la plus répandue (la carte bancaire étant actuellement la forme la plus usitée). Autrement dit, la bancarisation est le phénomène par lequel tout individu est censé détenir un compte bancaire, qui est par excellence le siège du paiement par chèque. La bancarisation serait alors un moyen de lutte contre les exclusions bancaires. Partant, nous considérons que l’absence de compte bancaire conduit alors au phénomène de « sous-bancarisation » (portion non bancarisée d’une population donnée). Tandis que, la perte du compte bancaire conduit plutôt à la « dé-bancarisation » (portion de la population dépossédée de compte bancaire, c’est-à-dire portion des titulaires de compte dépossédés malgré eux de leurs comptes à la suite soit d’une émission de chèque sans provision, soit d’une faillite, soit d’une perte d’emploi).

2 Le sigle UEMOA qui signifie Union Économique et Monétaire Ouest Africaine regroupe actuellement en son sein huit pays africains : Côte d'Ivoire, Mali, Burkina-Faso, Niger, Sénégal, Togo, Bénin, Guinée-Bissau. Au lecteur qui souhaiterait en savoir un peu plus sur l’UEMOA – un espace géographique hétéroclite – point d’ancrage de notre étude, nous avons jugé opportun de présenter en annexe cet espace qui présente certaines divergences et similitudes selon le niveau de comparaison avec la France et/ou le Canada. Voir annexe 2 – présentation sommaire de l’UEMOA.

T

T

A

A

B

B

L

L

E

E

D

D

E

E

S

S

M

M

A

A

T

T

I

I

È

È

R

R

E

E

S

S

R RÉÉSSUUMMÉÉ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------IIIIII T TAABBLLEEDDEESSMMAATTIIÈÈRREESS--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------VV T TAABBLLEEDDEESSIILLLLUUSSTTRRAATTIIOONNSS------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------XXVV L LISISTTEE DDEESS SSCCHHEEMMAASS------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------XVXVIIII L LISISTTEE DDEESS TTAABBLLEEAAUUXX------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------XIXIXX L LISISTTEE DDEESS FFIIGGUURREESS EETT CCAARRTTEESS------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------XXXXII L LIISSTTEEDDEESSAABBRRÉÉVVIIAATTIIOONNSSEETTSSIIGGLLEESS----------------------------------------------------------------------------------------------------------------------------------------------------XXXXIIIIII A AVVAANNTT--PPRROOPPOOSS--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------XXXXVV I INNTTRROODDUUCCTTIIOONN------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------11 1 1ÈRÈREEPPAARRTTIIEE––DDUUMMAANNUUEELLAALL’’AAUUTTOOMMAATTIISSAATTIIOONNDDUUTTRRAAIITTEEMMEENNTTDDUUCCHHEEQQUUEE--------------------------------------------------------------------2299 C CHHAAPPIITTRREE11..ÉÉVVOOLLUUTTIIOONN HHIISSTTOORRIIQQUUEE DDUU CCHHEEQQUUEE EENN TTAANNTT QQUUEE MMOOYYEENN DDEE PPAAIIEEMMEENNTT----------------------------------------------------------------------------------------------------3311SECTION 1.DES MOYENS DE PAIEMENT PRIMITIFS AU CHEQUE --- 32

§ §11..LLaannoottiioonnddee««mmooyyeennddeeppaaiieemmeenntt»»--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------3333 § §22..LLeessffoorrmmeesslleesspplluussaanncciieennnneessddeemmooyyeennssddeeppaaiieemmeenntt------------------------------------------------------------------------------------------------------------------------------3366 I.LE TROC --- 37

II.LA MONNAIE METALLIQUE--- 37

§ §33..LLeessffoorrmmeessaaccttuueelllleessddeemmooyyeennssddeeppaaiieemmeenntt----------------------------------------------------------------------------------------------------------------------------------------------------------3399 I.LA MONNAIE FIDUCIAIRE --- 40

1 1..CCrrééaattiioonneettaattttrriibbuuttssddeellaammoonnnnaaiieeffiidduucciiaaiirree---440 0 1.1. Création de la monnaie fiduciaire --- 40

1.2. Attributs de la monnaie fiduciaire --- 43

2 2..FFoorrmmeeeettcciirrccuuiittddeellaammoonnnnaaiieeffiidduucciiaaiirree---551 1 2.1. Des formes de monnaie fiduciaire --- 51

2.1.1. La monnaie divisionnaire ou pièce de monnaie --- 51

2.1.2. Les billets de banque --- 51

2.2. Du circuit de la monnaie fiduciaire --- 52

II.LA MONNAIE SCRIPTURALE --- 53

1 1..CCrrééaattiioonneettaattttrriibbuuttssddeellaammoonnnnaaiieessccrriippttuurraallee---554 4 2 2..FFoorrmmeeeettccllaassssiiffiiccaattiioonnddeessiinnssttrruummeennttssssccrriippttuurraauuxx---558 8 3 3..DDuussuuppppoorrttddeellaammoonnnnaaiieessccrriippttuurraallee---558 8 3.1. La monnaie scripturale sans support --- 59

3.1.1. Le Transfert Électronique de Fonds (TEF) --- 59

3.1.2. Les nouvelles méthodes de paiement électronique : Internet ou téléphone mobile --- 59

3.2. La monnaie scripturale adossée sur un support --- 59

4 4..DDeell’’oobblliiggaattiioonnddeeppaayyeerreennmmoonnnnaaiieessccrriippttuurraallee---661 1 4.1. De l’obligation factuelle de payer en monnaie scripturale au Canada --- 61

4.1.1. Dans les rapports commerciaux (créancier/débiteur) --- 62

4.1.2. Dans les rapports contribuable/gouvernement --- 63

4.2. De l’obligation légale de payer en monnaie scripturale : cas de la France et de l’UEMOA --- 66

4.2.1. Dans les rapports entre agents économiques --- 66

4.2.2. Dans les rapports interbancaires --- 69

4.3. Des conséquences juridiques de l’obligation de payer en monnaie scripturale --- 70

5 5..DDuucciirrccuuiittddeellaammoonnnnaaiieessccrriippttuurraallee---772 2 III.DU CHOIX MOYEN DE PAIEMENT APPROPRIE : MONNAIE FIDUCIAIRE OU SCRIPTURALE --- 74

SECTION 2.DU CHEQUE COMME MOYEN DE PAIEMENT --- 77

§

vi

I.ORIGINE DU CHEQUE --- 78

II.NATURE JURIDIQUE ET DEFINITION DU CHEQUE --- 81

1 1..NNaattuurreejjuurriiddiiqquueedduucchhèèqquuee::iinnssttrruummeennttddeeccrrééddiitteett//oouuiinnssttrruummeennttddeeppaaiieemmeenntt??---8811 2 2..DDééffiinniittiioonndduucchhèèqquuee---8822 III.DE LA DUREE DE VIE DES CHEQUES --- 84

1 1..CChhèèqquueessvviissééssoouucceerrttiiffiiééss---8844 1.1. Chèques certifiés ou visés au Canada --- 86

1.1.1. Chèques certifiés ou visés par une banque --- 86

1.1.2. Chèques certifiés ou visés par une caisse populaire --- 86

1.2. Chèques certifiés et visés en France et dans l’UEMOA --- 88

2 2..CChhèèqquueessrréégguulliieerrssoouuoorrddiinnaaiirreess---8888 2.1. Chèques réguliers canadiens --- 88

2.2. Chèques réguliers français et de l’UEMOA --- 89

3 3..CChhèèqquueessdduuggoouuvveerrnneemmeenntt---8899 § §22..DDuucchhèèqquueebbaarrrrééoouunnoonneennddoossssaabbllee::cchhèèqquueeppaayyaabblleeeenncchhaammbbrreeddeeccoommppeennssaattiioonn--------------------------------------------9911 I.LA NOTION DE BARREMENT DU CHEQUE --- 92

II.DE L’ENDOSSEMENT DU CHEQUE BARRE --- 93

III.AVANTAGE ET IMPORTANCE DU BARREMENT DES CHEQUES --- 95

1 1..AAvvaannttaaggeessdduucchhèèqquueebbaarrrréé---9955 1.1. Avantages du chèque barré pour les consommateurs --- 96

1.2. Avantages du chèque barré pour les banques centrales et commerciales --- 96

1.3. Avantages pour l’État --- 98

2 2..IImmppoorrttaanncceedduurreeccoouurrssaauucchhèèqquueebbaarrrrééddaannsslleessppaayysscciibbllééssppaarrll’’ééttuuddee---110000 2.1. De l’importance des chèques barrés au Canada --- 100

2.2. De l’importance du barrement des chèques en France et dans l’UEMOA --- 101

§ §33..DDeessccoonnddiittiioonnssdduurreeccoouurrssaauucchhèèqquueeccoommmmeemmooyyeennddeeppaaiieemmeennttssccrriippttuurraall----------------------------------------------------------------110022 I.L’OUVERTURE D’UN COMPTE BANCAIRE : LE COMPTE CHEQUE --- 103

1 1..GGéénnéérraalliittééssssuurrlleeccoommpptteebbaannccaaiirree---110033 1.1. Définition de la notion du compte bancaire --- 103

1.2. Importance du compte bancaire pour la société --- 104

1.2.1. La détention du compte bancaire : une nécessité quasi vitale pour la population --- 104

1.2.2. La détention d’un compte bancaire : obligation légale ou factuelle ?--- 105

1.2.3. La détention du compte bancaire : un droit reconnu à tous – le droit au compte --- 105

1.2.3.1. Définition, cadre juridique et champ d’application du droit au compte --- 106

1.2.3.2. Utilité du droit au compte dans la société canadienne --- 106

1.2.3.3. Les conditions d’exercice du droit au compte --- 109

1.2.3.4. Les effets juridiques de l’exercice du droit au compte dans les pays ciblés --- 112

1.2.3.5. La vulgarisation du droit au compte --- 114

1.2.4. La détention du compte bancaire favorise l’augmentation du taux de bancarisation --- 116

1.3. Classification et alimentation des comptes bancaires --- 118

1.3.1. Classification des comptes bancaires --- 118

1.3.2. Alimentation du compte bancaire : les dépôts bancaires --- 119

2 2..DDeessccoonnddiittiioonnssggéénnéérraalleessdd’’oouuvveerrttuurreedduuccoommpptteecchhèèqquueeddaannsslleessppaayysscciibbllééss---112200 3 3..DDeessppaarrttiiccuullaarriittééssddeessccoonnddiittiioonnssdd’’oouuvveerrttuurreeddeeccoommpptteecchhèèqquueeddaannsslleessppaayysscciibbllééss---112222 3.1. Spécificités de l’ouverture du compte chèque au Canada --- 122

3.1.1. Au niveau des conditions de droit civil --- 122

3.1.2. Au niveau des conditions de droit bancaire --- 124

3.1.2.1. Les conditions imposées par la pratique bancaire jusqu’en 2003 --- 124

3.1.2.2. Les conditions imposées par le droit bancaire depuis 2003 --- 125

3.2. Caractéristiques de l’ouverture d’un compte chèque en France --- 127

3.3. Particularisme de l’ouverture du compte chèque dans l’UEMOA --- 128

II.L’EMISSION DU CHEQUE --- 129 1

1.1. De liberté d’émission du chèque sur n’importe quel support – papier ou non --- 129

1.2. De l’obligation de fait à l’obligation légale d’utiliser les formules préimprimées --- 131

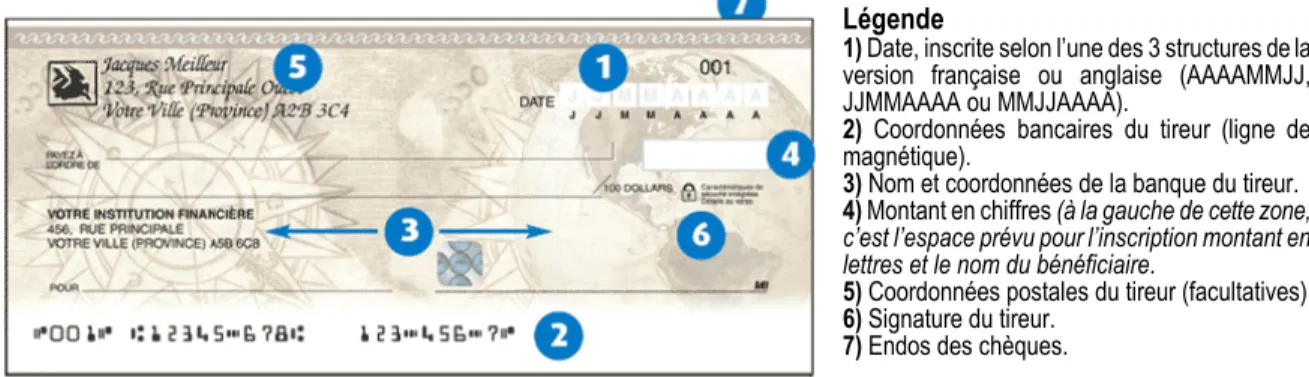

2 2..DDeessmmeennttiioonnssddeevvaannttffiigguurreerrssuurrcchhèèqquueeppoouurrvvaallooiirrccoommmmeecchhèèqquuee---11331 1 2.1 Des mentions obligatoires du chèque --- 132

2.1.1. Les mentions légales --- 132

2.1.1.1. La désignation du tiré --- 132

2.1.1.2. L’indication de payer une somme précise --- 132

2.1.1.3. Le nom du bénéficiaire --- 133

2.1.1.4. La signature du tireur --- 134

2.1.1.5. La mention « chèque » --- 135

2.1.1.6. La date d’émission --- 135

2.1.2. Les mentions imposées par la pratique bancaire --- 138

2.2.2.1. De l’exigence d’un format spécifique et du respect de la qualité du papier utilisé --- 138

2.2.2.2. Du respect de la disposition des mentions obligatoires sur le chèque --- 138

2.2. Mentions facultatives --- 140

2.2.1. L’indication des coordonnées du tireur --- 140

2.2.2. La langue de rédaction du chèque --- 141

3 3..DDeell’’eexxiisstteenncceedd’’uunneepprroovviissiioonnssuuffffiissaanntteeppoouurrhhoonnoorreerrlleecchhèèqquuee---11442 2 III.L’ACCEPTATION DU CHEQUE PAR LE BENEFICIAIRE --- 142

IV.LA PRESENTATION AU PAIEMENT DU CHEQUE --- 143

V.DU CIRCUIT DU CHEQUE --- 146

VI.DU PAIEMENT DU CHEQUE --- 147

1 1..PPaarrttiieessiimmpplliiqquuééeessaauuppaaiieemmeennttdd’’uunncchhèèqquueennoonnbbaarrrréé---11551 1 2 2..PPrroocceessssuussddeeppaaiieemmeennttddeesscchhèèqquueessbbaarrrrééss---11551 1 CONCLUSION CHAPITRE 1 --- 152 C CHHAAPPIITTRREE22..LLE E SSYYSSTTEEMMEE MMAANNUUEELL DDEE CCOOMMPPEENNSSAATTIIOONN IINNTTEERRBBAANNCCAAIIRREE----------------------------------------------------------------------------------------------------------------------------------115577 SECTION 1.PRESENTATION DU SYSTEME DE COMPENSATION INTERBANCAIRE --- 158

§ §11..GGéénnéérraalliittééssssuurrlleesscchhaammbbrreessddeeccoommppeennssaattiioonn------------------------------------------------------------------------------------------------------------------------------------------------115588 I.DEFINITION ET FONDEMENT JURIDIQUE DE L’EXPRESSION « CHAMBRE DE COMPENSATION » --- 158

1 1..DDééffiinniittiioonnddeellaacchhaammbbrreeddeeccoommppeennssaattiioonn---11558 8 2 2..FFoonnddeemmeennttjjuurriiddiiqquueeddeellaaccoommppeennssaattiioonniinntteerrbbaannccaaiirree---11559 9 2.1. Fondement en droit civil français, africain et canadien --- 159

2.2. Fondement juridique en droit allemand --- 166

II.LES AVANTAGES DE LA CHAMBRE DE COMPENSATION --- 167

1 1..LLeessaavvaannttaaggeessppoouurrlleeccoonnssoommmmaatteeuurr--cclliieenntt,,bbéénnééffiicciiaaiirreedd’’uunncchhèèqquueebbaarrrréé---11668 8 2 2..LLeessaavvaannttaaggeessppoouurrll’’ÉÉttaatt---11668 8 3 3..LLeessaavvaannttaaggeessppoouurrlleessbbaannqquueesseettlleessyyssttèèmmeeffiinnaanncciieerr---11669 9 § § 22..OOrriiggiinneeeettoorrggaanniissaattiioonnddeesscchhaammbbrreessddeeccoommppeennssaattiioonn------------------------------------------------------------------------------------------------------------------------117700 I.ORIGINE DES CHAMBRES DE COMPENSATION DANS LES PAYS CIBLES --- 170

II.ORGANISATION DES CHAMBRES DE COMPENSATION --- 171

1 1..DDuulliieeuuddeetteennuueeddeessssééaanncceessddeeccoommppeennssaattiioonn---11771 1 1.1. Lieu de tenue historique : le café londonien --- 172

1.2. Lieu de tenue actuel : la chambre de compensation --- 173

1.2.1. De la première chambre de compensation en France --- 173

1.2.2. De la première chambre de compensation au Canada --- 174

1.2.3. De la première chambre de compensation dans l’UEMOA --- 174

2 2..DDeessrrèègglleessddeeppaarrttiicciippaattiioonnaauuxxcchhaammbbrreessddeeccoommppeennssaattiioonnmmaannuueelllleess---11776 6 2.1. Les règles relatives à la participation aux séances de compensation d’une chambre --- 176

2.1.1. Les conditions relatives à l’admissibilité en chambre de compensation --- 177

2.1.1.1. La détention d’un compte de règlement à la banque centrale --- 177

2.1.1.2. La condition tenant à la qualité de banque --- 177

2.1.2. Les différents modes de participation --- 178

2.1.2.1. La participation directe --- 179

viii

2.2. Les règles relatives aux valeurs admises en chambre de compensation --- 180

C Coonncclluussiioonnppaarrttiieellllee------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------118811 SECTION 2.LA TECHNIQUE ORIGINELLE DU PAIEMENT DES CHEQUES BARRES --- 182

§ §11..DDuuppaaiieemmeennttddeesscchhèèqquueessbbaarrrrééssddiirreecctteemmeennttaauuccoommppttooiirrddeessbbaannqquueessttiirrééeess----------------------------------------------------------118833 § §22..DDuuppaaiieemmeennttddeesscchhèèqquueessddaannssuunnccaafféélloonnddoonniieenn----------------------------------------------------------------------------------------------------------------------------------------118855 I.DE L’ECHANGE INTERBANCAIRE DES CHEQUES --- 186

II.DE LA COMPENSATION ET DU REGLEMENT INTERBANCAIRE DES CHEQUES --- 187

III.DES RISQUES LIES AU RECOUVREMENT DES CHEQUES DANS UN CAFE --- 188

SECTION 3.LA TECHNIQUE ACTUELLE DU PAIEMENT DU CHEQUE : LA COMPENSATION INTERBANCAIRE --- 189

§ §11..LLaaccoommppeennssaattiioonniinnttrraabbaannccaaiirree::ttiirreeuurreettbbéénnééffiicciiaaiirree,,cclliieennttddeellaammêêmmeebbaannqquuee----------------------------------------------------119900 I.TIREUR ET BENEFICIAIRE, CLIENTS DE LA MEME SUCCURSALE --- 191

II.TIREUR ET BENEFICIAIRE, CLIENTS DE DIFFERENTES SUCCURSALES D’UNE MEME BANQUE --- 192

§ §22..LLaaccoommppeennssaattiioonniinntteerrbbaannccaaiirree::ttiirreeuurreettbbéénnééffiicciiaaiirree,,cclliieennttssddeeddiifffféérreenntteessbbaannqquueess----------------------------------------119922 I.LES DIFFERENTES FORMES DE COMPENSATION INTERBANCAIRE --- 193

1 1..LLaaccoommppeennssaattiioonnbbiillaattéérraallee---119933 2 2..LLaaccoommppeennssaattiioonnmmuullttiillaattéérraallee---119944 2.1. En présence d’une seule banque négociatrice et de plusieurs banques tirées --- 195

2.2. En présence de plusieurs banques négociatrices et tirées --- 196

II.ILLUSTRATION CHIFFREE DU PAIEMENT DU CHEQUE VIA LA CHAMBRE DE COMPENSATION INTERBANCAIRE --- 198

1 1..RRèègglleemmeennttiinntteerrbbaannccaaiirreessaannssllaatteecchhnniiqquueeddeellaaccoommppeennssaattiioonniinntteerrbbaannccaaiirree---119988 2 2..RRèègglleemmeennttiinntteerrbbaannccaaiirreeeeffffeeccttuuééaavveeccllaatteecchhnniiqquueeddeeccoommppeennssaattiioonniinntteerrbbaannccaaiirree---119999 2.1. Règlement interbancaire sur la base de la compensation bilatérale --- 199

2.2. Règlement interbancaire par le jeu de la compensation multilatérale --- 199

2.3. Règlement du solde net de la compensation multilatérale à la banque centrale --- 200

CONCLUSION CHAPITRE 2 --- 202

C CHAHAPPIITTRREE33..LLEE SSYYSSTTEEMMEE AAUUTTOOMMAATTIISSEE DDEE CCOOMMPPEENNSSAATTIIOONN IINNTTEERRBBAANNCCAAIIRREE------------------------------------------------------------------------------------------------------------------------220033 SECTION 1.PRESENTATION GENERALE DU SYSTEME AUTOMATISE --- 206

§ §11..LLeesspprrééaallaabblleessààll’’aauuttoommaattiissaattiioonnddeesscchhaammbbrreessddeeccoommppeennssaattiioonn----------------------------------------------------------------------------------------------220077 I.LES PREALABLES TECHNIQUES --- 207

1 1..LLaannoorrmmaalliissaattiioonndduucchhèèqquueebbaarrrréé---220077 1.1. Du contenu du format normalisé --- 207

1.2. La ligne magnétique : pièce maîtresse de la normalisation du format papier du chèque --- 208

1.2.1. De l’encodage à l’encre magnétique --- 209

1.2.2. Importance de la ligne magnétique dans le processus de paiement du chèque via un système automatisé --- 210

2 2..LL’’ééqquuiippeemmeenntteennmmaattéérriieellssiinnffoorrmmaattiiqquueesseettéélleeccttrroonniiqquueess---221100 II.LES PREALABLES JURIDIQUES --- 211

§ §22..FFoonnccttiioonnnneemmeennttdduussyyssttèèmmeeaauuttoommaattiisséé----------------------------------------------------------------------------------------------------------------------------------------------------------------------221111 I.LA PHASE PREPARATOIRE :LE TRAITEMENT DU CHEQUE PAR LA BANQUE NEGOCIATRICE --- 212

II.DE LA PHASE ALLER – RETOUR COMPENSATION --- 212

1 1..LL’’éécchhaannggeeiinntteerrbbaannccaaiirree---221133 2 2..LLaaccoommppeennssaattiioonniinntteerrbbaannccaaiirree---221144 3 3..LLeerrèègglleemmeennttiinntteerrbbaannccaaiirree---221155 3.1. De l’effectivité et de l’irrévocabilité du paiement par compensation --- 215

3.2. De la défaillance et de la couverture des soldes en cas de défaillance --- 215

3.2.1. Le cas de défaillance d’un participant --- 216

3.2.2. Sort d'un participant défaillant à la compensation automatisée --- 216

3.2.3. Les différentes possibilités de couverture d’un compte --- 217

SECTION 2.EXEMPLE DE SYSTEME AUTOMATISE : LE SYSTEME CANADIEN – SACR --- 218

§

I.CREATION ET ORIGINE DU SACR --- 218

II.GESTION DU SACR --- 219

III.CONDITIONS DE PARTICIPATION AU SACR --- 220

1 1..LLeessccoonnddiittiioonnssdd’’aaddmmiissssiioonnaauuSSAACCRR---22220 0 1.1. La participation directe ou l’adhésion au SACR --- 220

1.2. La participation indirecte ou la sous-adhésion au SACR --- 222

2 2..LLeessvvaalleeuurrssaaddmmiisseessaauuSSAACCRRoouulleessmmooyyeennssddeeppaaiieemmeennttéécchhaannggééssddaannsslleeSSAACCRR---22222 2 2.1. Définition --- 222

2.2. Particularités des valeurs échangées dans le SACR --- 224

2.1.1. Particularisme des paiements de factures papier --- 224

2.1.2. Particularisme de certains chèques encaissés via le SACR --- 224

2.1.2.1. Chèques postdatés --- 224

2.1.2.2. Chèque du gouvernement fédéral vs chèque gouvernement du Québec --- 225

§ §22..FFoonnccttiioonnnneemmeennttdduuSSAACCRR------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------222255 I.LA PHASE PREPARATOIRE D’UNE SEANCE DE COMPENSATION DANS LE SACR --- 225

1 1..LLaapprrééppaarraattiioonnddeessssééaanncceessddeeccoommppeennssaattiioonnddaannsslleessllooccaauuxxddeessbbaannqquueessnnééggoocciiaanntteess---22225 5 2 2..LLaapprrééppaarraattiioonneettllaatteennuueeddeessssééaanncceessddeeccoommppeennssaattiioonnppaarrlleesscceennttrreessddeeccoommppeennssaattiioonn---22226 6 II.LES PHASES ALLER-RETOUR-COMPENSATION DANS LE SACR --- 226

1 1..LL’’éécchhaannggeeiinntteerrbbaannccaaiirree---22226 6 2 2..LLaaccoommppeennssaattiioonn---22227 7 3 3..LLeerrèègglleemmeenntt---22227 7 § §33..DDuussoorrttdduucchhèèqquueeààll’’iissssuueedduupprroocceessssuussccoommppeennssaattooiirreedduuSSAACCRR------------------------------------------------------------------------------------------222299 I.DU SORT DU CHEQUE COMPENSE CHEZ LA BANQUE TIREE --- 229

1 1..DDeellaavvéérriiffiiccaattiioonnmmaattéérriieelllleedduucchhèèqquueeeettddeellaassiiggnnaattuurreedduuttiirreeuurr---22330 0 1.1. De la vérification matérielle du chèque --- 230

1.1.1. Du contrôle des fichiers numériques reçus via une chambre de compensation automatisée - 230 1.1.2. Du contrôle de la régularité matérielle des chèques --- 231

1.2. De l’obligation de vérifier la signature du tireur avant de payer --- 231

1.2.1. Une obligation purement théorique --- 232

1.2.2. Une obligation à deux degrés en pratique --- 232

1.2.2.1. Un contrôle systématique des signatures pour les chèques de gros montants --- 233

1.2.2.2. Une absence de vérification pour les chèques de petits montants --- 233

1.2.3. Les « téléchèques » : un palliatif à l’obligation de vérification --- 236

2 2..DDeell’’oobblliiggaattiioonnddeeppaayyeerroouuddeenneeppaassppaayyeerr---22339 9 2.1. De l’obligation de payer --- 239

2.1.1. De l’obligation légale de payer même en l’absence de provision. --- 240

2.1.2. De l’obligation légale de payer s’il y a provision --- 240

2.1.2.1. L’obligation de payer un chèque régulier en cas de provision --- 240

2.1.2.2. De l’obligation de payer un chèque certifié ou visé --- 241

2.2. De l’obligation de ne pas payer --- 242

II.DU SORT DU CHEQUE COMPENSE ET REVENU IMPAYE CHEZ LA BANQUE PRESENTATRICE --- 244

III.DES DELAIS DE TRAITEMENT DES CHEQUES DANS LE SACR --- 245

1 1..BBaannqquueennééggoocciiaattrriicceeeettttiirrééeessiisseessddaannssllaammêêmmeepprroovviinnccee---22445 5 2 2..BBaannqquueennééggoocciiaattrriicceeeettttiirrééeessiittuuééeessddaannssddiifffféérreenntteesspprroovviinncceess---22445 5 SECTION 3.IMPLICATIONS JURIDIQUES DU SYSTEME AUTOMATISE --- 246

§ §11..IImmppaaccttddeell’’aauuttoommaattiissaattiioonnssuurrllaacclliieennttèèlleeddeessbbaannqquueess--------------------------------------------------------------------------------------------------------------------------224477 I.CONSEQUENCES DE L’AUTOMATISATION SUR LA GESTION DES COMPTES CLIENTS --- 247

II.IMPACT DE L’AUTOMATISATION SUR LES CLIENTS TITULAIRES DE COMPTE CHEQUE --- 248

1 1..LL’’iimmppaaccttddeell’’aauuttoommaattiissaattiioonnssuurrlleebbéénnééffiicciiaaiirreedduucchhèèqquuee---22550 0 2 2..LL’’iimmppaaccttdduuttrraaiitteemmeennttaauuttoommaattiisséédduucchhèèqquueessuurrlleettiirreeuurr---22553 3 2.1. De l’obligation d’utiliser des chèques barrés --- 253

2.2. De l’obligation d’émettre les chèques sur des formules préimprimées --- 255

x

2.3.1. De l’existence de la provision --- 257

2.3.2. Des sanctions en cas d’émission de chèque sans provision --- 258

§ §22..IImmppaaccttddeell’’aauuttoommaattiissaattiioonnssuurrllaarreellaattiioonnbbaannqquuee//cclliieenntt--------------------------------------------------------------------------------------------------------------------------226600 I.IMPACT SUR LA RELATION BANQUE NEGOCIATRICE – CLIENT BENEFICIAIRE --- 261

1 1..DDeell’’oobblliiggaattiioonnddeevvéérriiffiieerrllaarréégguullaarriittééaappppaarreenntteedduucchhèèqquuee((mmeennttiioonnssoobblliiggaattooiirreess))---226611 2 2..DDeell’’oobblliiggaattiioonnddeepprréésseenntteerrlleecchhèèqquueeaauuppaaiieemmeennttààllaabbaannqquueettiirrééee---226633 2.1. Du délai légal de la présentation au paiement --- 263

2.2. Du respect du délai de présentation --- 263

3 3..DDuuddeevvooiirrddeeddiilliiggeenncceeddeellaabbaannqquueennééggoocciiaattrriiccee---226666 4 4..DDuuddeevvooiirrddeessuurrvveeiillllaanncceeddeellaabbaannqquueepprréésseennttaattrriiccee---226677 5 5..DDeell’’oobblliiggaattiioonnddeeccrrééddiitteerrlleeccoommpptteedduubbéénnééffiicciiaaiirree---226688 5.1. Du crédit provisoire du montant du chèque au compte du bénéficiaire --- 269

5.2. Du gel ou retenue de fonds sur chèque --- 272

5.3. De la disponibilité des fonds provisoirement gelés --- 273

II.IMPACT SUR LA RELATION BANQUE TIREE/CLIENT TIREUR --- 275

1 1..LLeessoobblliiggaattiioonnssddeellaabbaannqquueettiirrééeeààll’’ééggaarrdddduuttiirreeuurr---227755 1.1. De l’obligation de contrôle de la régularité apparente du chèque --- 275

1.2. L’obligation de payer ou de ne pas payer le chèque --- 276

1.2.1. Du paiement du chèque en cas de provision --- 276

1.2.2. Du payement du chèque malgré l’absence de provision --- 277

1.2.3. Du refus de payer en cas d’insuffisance ou d’absence de provision --- 278

2 2..DDeellaarreessppoonnssaabbiilliittééccoonnttrraaccttuueelllleeddeellaabbaannqquueettiirrééeeààll’’ééggaarrdddduuttiirreeuurreennccaassdd''aallttéérraattiioonn---227799 § §33..IImmppaaccttddeell’’aauuttoommaattiissaattiioonnssuurrllaarreellaattiioonniinntteerrbbaannccaaiirree----------------------------------------------------------------------------------------------------------------------------228800 I.DE L’OPPOSABILITE DES REGLES DE COMPENSATION --- 281

1 1..DDeell’’ooppppoossaabbiilliittééddeessrrèègglleessddeeccoommppeennssaattiioonneennttrreebbaannqquueessttiirrééeesseettnnééggoocciiaattrriicceess---228811 1.1. Des règles de présentation au paiement du chèque à la chambre de compensation --- 283

1.2. Des délais de retour des chèques en cas d’impayé --- 284

1.2.1. De la détermination du délai de retour d’un chèque impayé --- 285

1.2.2. Du retour hors délai compensation --- 286

1.2.2.1. De la responsabilité contractuelle du tiré à l’égard de la banque négociatrice --- 287

1.2.2.2. De la responsabilité extracontractuelle de la banque tirée à l’égard du bénéficiaire --- 290

2 2..DDeell’’ooppppoossaabbiilliittééddeessrrèègglleessddeeccoommppeennssaattiioonnddaannssllaarreellaattiioonnbbaannqquueecclliieenntt---229911 2.1. De l’opposabilité des règles de compensation dans la relation banque négociatrice/client bénéficiaire292 2.2. De l’opposabilité des règles de compensation dans la relation tirée/bénéficiaire --- 293

2.2.1. En cas de paiement par erreur --- 293

2.2.2. En cas de non-respect des règles régissant la chambre --- 294

2.2.2.1. L'action du bénéficiaire contre la banque négociatrice --- 294

2.2.2.2. L’action du bénéficiaire contre la banque tirée. --- 295

2.2.3. En cas de refus de payer un chèque certifié ou visé --- 297

II.CONSEQUENCE SUR LA SECURITE DE LA CHAMBRE DE COMPENSATION INTERBANCAIRE --- 299

1 1..LLeessrriissqquueesslliiééssààll’’aauuttoommaattiissaattiioonndduussyyssttèèmmeeccoommppeennssaattiioonnddeessppaaiieemmeennttssddeemmaassssee---330000 1.1. Le risque de règlement ou risque Herstatt --- 300

1.2. Le risque opérationnel --- 302

1.3. Le risque juridique --- 302

1.4. Le risque systémique --- 303

2 2..LLaapprréévveennttiioonneettllaaggeessttiioonnddeessrriissqquueess---330033 2.1. La prévention et la gestion du risque opérationnel --- 304

2.2. La prévention et la gestion du risque de règlement : risque de liquidité et de crédit --- 304

2.3. La prévention et gestion du risque systémique --- 304

3 3..UUnneexxeemmpplleeddeerriissqquueeggéénnéérraatteeuurrddeerriissqquueessyyssttéémmiiqquuee::lleerriissqquueeHHeerrssttaatttt---330055 3.1. Conséquence du risque Herstatt sur la stabilité du secteur bancaire --- 305

3.2. Rappel des faits de la décision Delbrueck --- 306

3.3.1. Sur la détermination du moment du paiement final--- 308

3.3.2. Sur la révocation des TEF --- 308

3.3.3. L’impact sur la gestion du risque systémique et du risque de règlement --- 309

C COONNCCLLUUSSIIOONN ––11EERREE PPAARRTTIIEE------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------331155 2 2EEPPAARRTTIIEE––DDUUTTRRAAIITTEEMMEENNTTAAUUTTOOMMAATTIISSEEAALL’’IIMMAAGGEERRIIEEDDUUCCHHEEQQUUEE--------------------------------------------------------------------------------------331177 C CHHAAPPIITTRREE11..LLE E SSYYSSTTEEMMEE DD’’IIMMAAGGEERRIIEE DDUU CCHHEEQQUUEE--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------331199 SECTION 1.PRESENTATION GENERALE DU SYSTEME D’IMAGERIE --- 320

§ §11..GGéénnéérraalliittééss------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------332200 I.DEFINITION DE L’IMAGERIE DU CHEQUE --- 320

II.LES CAUSES DE L’AVENEMENT D’UN SYSTEME PAR IMAGERIE --- 321

III.L’ECHEC DU DEMARRAGE DE LA COMPENSATION PAR IMAGERIE AU CANADA --- 322

§ §22..LLeesspprrééaallaabblleessààll’’iimmaaggeerriieeddeesscchhèèqquueess--------------------------------------------------------------------------------------------------------------------------------------------------------------------332277 I.PREALABLES TECHNIQUES : LA DEMATERIALISATION DES CHEQUES PAPIER --- 327

1 1..LLaannoorrmmaalliissaattiioonnddeesscchhèèqquueess---33227 7 2 2..LLaaddéémmaattéérriiaalliissaattiioonnddeesscchhèèqquueessnnoorrmmaalliissééss---33228 8 II.PREALABLES JURIDIQUES : LA RECONNAISSANCE JURIDIQUE DE L’ECRIT ELECTRONIQUE --- 329

1 1..DDeellaarreeccoonnnnaaiissssaanncceejjuurriiddiiqquueedduu««cchhèèqquueeéélleeccttrroonniiqquuee»»aauuCCaannaaddaa---33330 0 2 2..DDeellaarreeccoonnnnaaiissssaanncceejjuurriiddiiqquueeddeell’’ééccrriittéélleeccttrroonniiqquueeeennFFrraanncceeeettddaannssll’’UUEEMMOOAA---33331 1 § §33..MMééccaanniissmmeeddeeffoonnccttiioonnnneemmeennttddeell’’iimmaaggeerriieeddeesscchhèèqquueess--------------------------------------------------------------------------------------------------------------------333311 I.PHASE PREPARATOIRE D’UNE SEANCE DE COMPENSATION DANS UN SYSTEME D’IMAGERIE --- 332

1 1..LLeeccoonnttrrôôlleeddeerréégguullaarriittééddeell’’iimmaaggeecchhèèqquueeppaarrllaabbaannqquueennééggoocciiaattrriiccee---33332 2 2 2..LLaaccrrééaattiioonndduucchhèèqquueeiimmaaggeeoouuIICC---33333 3 3 3..LL’’aarrcchhiivvaaggeedduucchhèèqquuee---33334 4 II.PRINCIPE DE BASE DES PHASES ALLER-RETOUR DANS UN SYSTEME D’IMAGERIE DES CHEQUES --- 335

1 1..DDeell’’éécchhaannggeedduucchhèèqquueevviiaauunnssyyssttèèmmeedd’’iimmaaggeerriiee---33335 5 1.1. De la présentation au paiement --- 335

1.2. Le lieu de présentation au paiement ou d’échange des images chèques --- 336

2 2..TTrraaiitteemmeennttdduucchhèèqquueeaapprrèèssllaapphhaassee--aalllleerrccoommppeennssaattiioonn---33337 7 2.1. Sort du chèque compensé chez la banque tirée --- 337

2.1.1. Le contrôle de conformité et de régularité des fichiers IC par le banquier tiré --- 337

2.1.2. De la responsabilité de la banque tirée en cas de non-contrôle de la régularité de l’IC --- 337

2.1.3. La décision de payer ou de ne pas payer --- 339

2.2. Sort du chèque compensé chez la banque négociatrice --- 339

SECTION 2.EXEMPLE DE SYSTEME D’IMAGERIE : LE SYSTEME FRANÇAIS –EIC/SIT --- 340

§ §11..PPrréésseennttaattiioonnggéénnéérraalleedduussyyssttèèmmeedd’’iimmaaggeerriieeffrraannççaaiiss------------------------------------------------------------------------------------------------------------------------------334400 I.PRESENTATION DU SIT --- 340 1 1..CCrrééaattiioonneettoorriiggiinneedduuSSIITT---33441 1 2 2..GGeessttiioonndduuSSIITT---33443 3 3 3..CCoonnddiittiioonnssdd’’aaddmmiissssiioonnaauuSSIITT---33444 4 3.1. Les conditions de participation au SIT--- 344

3.2. Les valeurs admises dans le SIT : les valeurs dématérialisées --- 345

II.PRESENTATION DU SYSTEME D'ÉCHANGE IMAGE CHEQUE (EIC) --- 346

§ §22..FFoonnccttiioonnnneemmeennttddeell’’EEIICCvviiaalleeSSIITT------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------334477 I.PREPARATION DE LA PHASE ALLER-COMPENSATION --- 347

II.LES PHASES ALLER-RETOUR DANS LE SIT --- 348

1 1..LLeesséécchhaannggeessiinntteerrbbaannccaaiirreessddaannsslleeSSIITT---33448 8 2 2..CCoommppeennssaattiioonniinntteerrbbaannccaaiirreeMM33---33551 1 3 3..LLeerrèègglleemmeennttiinntteerrbbaannccaaiirree---33553 3 3.1. Cas de défaillance d’un participant --- 353

xii

SECTION 3.IMPLICATIONS JURIDIQUES DU SYSTEME D’IMAGERIE DES CHEQUES --- 355

§ §11..IImmppaaccttssdduussyyssttèèmmeedd’’iimmaaggeerriieessuurrlleessppaarrttiieessaauucchhèèqquuee----------------------------------------------------------------------------------------------------------------------335555 I.IMPACT SUR LA CLIENTELE DES BANQUES --- 355

II.IMPACT DE SUR LA RELATION BANQUE/CLIENT --- 356

1 1..IImmpplliiccaattiioonnssuurrllaarreellaattiioonnbbaannqquueettiirrééee//cclliieennttttiirreeuurr---335566 1.1. De l’interdiction légale d'émettre des chèques sans provision --- 356

1.1.1. La procédure conduisant à l’interdiction --- 357

1.1.2. De la lettre d’injonction ou lettre d’avertissement --- 357

1.1.3. De la régularisation d’une interdiction bancaire --- 357

1.2. Des sanctions en cas d’émission de chèques sans provision --- 359

1.2.1. Les sanctions bancaires en cas d’émission sans provision --- 359

1.2.2. Les sanctions pénales liées au rejet de chèque pour « insuffisance de fonds » --- 360

2 2..IImmpplliiccaattiioonnssuurrllaarreellaattiioonnbbaannqquueepprréésseennttaattrriiccee//cclliieennttbbéénnééffiicciiaaiirree---336633 III.IMPACTS SUR LA RELATION INTERBANCAIRE --- 365

§ §22..IImmppaaccttssddeell’’iimmaaggeerriieessuurrlleeffoonnccttiioonnnneemmeennttdduussyyssttèèmmeeddeeccoommppeennssaattiioonn----------------------------------------------------------------------336655 I.DES INCOMMODITES DU CONTROLE DE LA REGULARITE MATERIELLE DU CHEQUE IMAGE --- 365

1 1..LL’’oobblliiggaattiioonnddeellaabbaannqquueepprréésseennttaattrriicceeddeevvéérriiffiieerrllaarréégguullaarriittééaappppaarreenntteedduucchhèèqquuee---336666 2 2..LL’’oobblliiggaattiioonnddeellaabbaannqquueettiirrééeeddeevvéérriiffiieerrllaarréégguullaarriittééaappppaarreenntteedduucchhèèqquuee---336666 II.DE L’ARCHIVAGE DU SUPPORT-PAPIER ET NUMERIQUE DES CHEQUES --- 367

CONCLUSION CHAPITRE 1 --- 368

C CHAHAPPIITTRREE22..LLEE SSYYSSTTEEMMEE HHYYBBRRIIDDEE :: EEXXEEMMPPLLEE DDUU SSYYSSTTEEMMEE UUEEMMOOAA:: UUNN SSYYSSTTEEMMEE MMAANNUUEELL,, AAUUTTOOMMAATTIISSEE EETT DD’’IIMMAAGGEERRIIEE------336699 SECTION 1.PRESENTATION GENERALE DU SYSTEME UEMOA :SICA --- 370

§ §11..GGéénnéérraalliittééss------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------337700 I.CREATION ET GENESE DU SICA --- 370

II.GESTION DU SICA --- 372

III.CONDITIONS D’ADMISSION DANS SICA–UEMOA --- 373

1 1..CCoonnddiittiioonnssdd’’aaddmmiissssiioonnddeessbbaannqquueessppaarrttiicciippaanntteessddaannssSSIICCAA---337733 1.1. Condition d’adhésion des banques à la chambre de compensation --- 373

1.2. Conditions d’accès et d’utilisation au SICA --- 375

1.3. Conditions d’admissibilité des participants à statut particulier --- 378

1.3.1. Le Trésor public --- 379

1.3.2. Le Centre des Chèques Postaux (CCP) --- 380

1.4. Différents modes de participation au SICA-UEMOA --- 381

1.4.1. La participation directe au SICA-UEMOA --- 381

1.4.2. La participation indirecte ou la sous-participation au SICA --- 382

2 2..CCoonnddiittiioonnssdd’’aaddmmiissssiioonnddeessvvaalleeuurrssddaannssSSIICCAA---338833 2.1. Suppression de la distinction ayant trait à l’origine des valeurs échangées --- 383

2.2. Valeurs actuellement admises dans SICA --- 384

2.3. Seuil des valeurs présentées dans SICA --- 386

§ §22..PPrrééaallaabblleessààllaammiisseeeennppllaacceedduussyyssttèèmmeeaauuttoommaattiissééeettdd’’iimmaaggeerriieeddeesscchhèèqquueessddaannssll’’UUEEMMOOAA----------338877 I.LA MISE EN PLACE D’UN CADRE JURIDIQUE SOLIDE ET EFFICIENT ADAPTE AUX PAIEMENTS EN AFRIQUE --- 388

II.LA POLITIQUE VISANT L’AUGMENTATION DU TAUX DE BANCARISATION DANS L’UEMOA --- 389

1 1..LLeessccaauusseessddeellaassoouuss--bbaannccaarriissaattiioonn---338899 1.1. Les raisons généralement avancées --- 389

1.1.1. Le manque de confiance dans le chèque comme moyen de paiement--- 389

1.1.2. La durée d'encaissement des chèques barrés --- 390

1.1.3. La préférence marquée pour la monnaie fiduciaire comme moyen de paiement --- 390

1.2. Les causes observées lors de la recherche sur le terrain --- 391

2 2..LLeessaavvaannttaaggeessddeell’’aauuggmmeennttaattiioonndduuttaauuxxddeebbaannccaarriissaattiioonn::lleeddéévveellooppppeemmeennttééccoonnoommiiqquuee---339933 3 3..LLeeppaaiieemmeennttppaarrcchhèèqquueeccoonndduuiirraa--tt--iillnnéécceessssaaiirreemmeennttààllaabbaannccaarriissaattiioonnddeellaassoocciiééttééUUEEMMOOAA??---339955 III.LA RECONNAISSANCE D'UN DROIT AU COMPTE A TOUT CITOYEN --- 399

1

1.1. De la consécration du droit au compte dans l’UEMOA --- 400

1.2. De l’utilité du droit au compte dans l’UEMOA--- 400

1.3. Conditions d’exercice du droit au compte dans l’UEMOA --- 401

2 2..OObbssttaacclleessààllaammiisseeeennœœuuvvrreedduuddrrooiittaauuccoommpptteeddaannssll’’UUEEMMOOAA---44001 1 2.1. Faiblesses de la législation bancaire en matière de droit au compte --- 402

2.1.1. Faiblesses des lois antérieures : lois uniformes nationales d’inspiration communautaire. --- 402

2.1.2. Faiblesse de la législation actuelle : le Règlement et les directives UEMOA --- 403

2.1.2.1. La problématique de la réinsertion des interdits bancaires dans le système bancaire--- 403

2.1.2.2. La problématique de la preuve du refus de paiement par les banques de l’UEMOA--- 403

2.1.2.3. La problématique de la procédure de saisie de la BCEAO --- 404

2.1.2.4. La problématique de l’exercice du droit de refus du banquier --- 404

2.2. Tarification excessive des services bancaires et conditions de banque inabordables --- 405

3 3..DDuuddrrooiittaauuccoommpptteeààll’’oobblliiggaattiioonnaauuccoommppttee---44007 7 IV.DE L’ADAPTATION DU SYSTEME DE PAIEMENT AUX BESOINS DES POPULATIONS UEMOA --- 410

1 1.. AAddaappttaattiioonn ppaarr llaa rréégglleemmeennttaattiioonn ddee llaa nnoouuvveellllee mmoonnnnaaiiee dd''éécchhaannggee ddaannss ll’’UUEEMMOOAA:: lleess uunniittééss ddee c coommmmuunniiccaattiioonnttéélléépphhoonniiqquuee((UUTTCC))uunneessoolluuttiioonnpprraaggmmaattiiqquueeààllaabbaannccaarriissaattiioonn---44110 0 2 2..AAddaappttaattiioonnppaarrll’’eennccaaddrreemmeennttjjuurriiddiiqquueeddeessssyyssttèèmmeessddeeppaaiieemmeennttppaarraallllèèlleessaauussyyssttèèmmeeUUEEMMOOAA---44112 2 3 3..AAddaappttaattiioonnppaarrll’’eennccoouurraaggeemmeennttddeell’’eesspprriittdd’’iinniittiiaattiivveeddeessppooppuullaattiioonnsseennmmaattiièèrreeddeeppaaiieemmeenntt---44113 3 SECTION 2.FONCTIONNEMENT DU SYSTEME D’IMAGERIE DANS L’UEMOA --- 413

§ §11..LLaapphhaasseepprrééppaarraattooiirree------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------441144 § §22..LLeesspphhaasseess««aalllleerr--rreettoouurr»»--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------441144 § §33..CCoonnssééqquueenncceessdduuppaassssaaggeeddaannssll’’UUeemmooaadd’’uunnssyyssttèèmmeemmaannuueellààuunnssyyssttèèmmeedd’’iimmaaggeerriieeddeeccoommppeennssaattiioonn d daannssuunnccoonntteexxtteeddeeccrriisseeppoolliittiiccoo--mmiilliittaaiirreennaattiioonnaall::ccaassddeellaaccrriisseeiivvooiirriieennnnee..--------------------------------------------------------------------441166 SECTION 3.RECOMMANDATIONS OU PROPOSITIONS DE PISTES DE SOLUTIONS POUR L’ÉMERGENCE DU SICA --- 421

§ §11..11èèrreerreeccoommmmaannddaattiioonn..IInnssttaauurreerruunncclliimmaattddeeccoonnffiiaanncceeeennttrreellaaBBCCEEAAOOeettlleessbbaannqquueess------------------------------------442211 § §22..22eerreeccoommmmaannddaattiioonn..ÉÉllaarrggiirrll’’eessppaacceetteerrrriittoorriiaallccoouuvveerrttppaarrlleessyyssttèèmmeeddeeppaaiieemmeennttUUEEMMOOAA----------------------442222 § §33..33eerreeccoommmmaannddaattiioonn..IImmpplliiqquueerrmmaassssiivveemmeennttlleessppooppuullaattiioonnss((bbaannccaarriissééeessoouunnoonn))eettlleessuunniivveerrssiittaaiirreess d daannsslleesspprroojjeettssddeell’’UUEEMMOOAA----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------442233 § §44..44eerreeccoommmmaannddaattiioonn..SSééccuurriisseerrlleessssyyssttèèmmeesseettmmooyyeennssddeeppaaiieemmeenntt--------------------------------------------------------------------------------------442244 CONCLUSION CHAPITRE 2 --- 424 C COONNCCLLUUSSIIOONN ––22EE PPAARRTTIIEE----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------442255 C COONNCCLLUUSSIIOONNGGÉÉNNÉÉRRAALLEE----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------442277 A ANNNNEEXXEESS--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------443399 A ANNNNEEXXEE11--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------444411 ANNEXE 1.1.LETTRE D’APPROBATION DU CERUL --- 443

ANNEXE 1.2.ATTESTATION DE PARTENARIAT AVEC LA FONDATION POUR LE DROIT CONTINENTAL --- 447

ANNEXE 1.3.AFFICHE PUBLICITE (QUESTIONNAIRE) --- 449

ANNEXE 1.4.INVITATION A PARTICIPER A UNE RECHERCHE --- 451

ANNEXE 1.5.LISTE DES THEMES ABORDES LORS DES ENTREVUES --- 455

ANNEXE 1.6.QUESTIONS – ENTREVUES --- 459

ANNEXE 1.7.QUESTIONNAIRE – POPULATION BANCARISEE & NON BANCARISEE --- 461

A ANNNNEEXXEE22––PPRRÉÉSSEENNTTAATTIIOONNSSOOMMMMAAIIRREEDDEELL’’UUEEMMOOAA----------------------------------------------------------------------------------------------------------------------------------------------------------447755 1.ORIGINE HISTORIQUE DE L’UEMOA --- 476

1 1..11..OOrriiggiinneeccoolloonniiaalleeddeell’’UUEEMMOOAA::llaazzoonneeffrraanncc--------------------------------------------------------------------------------------------------------------------------------------------------------447766 1.1.1.DES BANQUES D’EMISSION MONETAIRE A L’ACTUELLE BANQUE CENTRALE (LA BCEAO) --- 477

1 1..11..11..11..LLeessbbaannqquueessdd’’éémmiissssiioonnccoolloonniiaalleess---44777 7 1 1..11..11..22..LLeessiinnssttiittuuttssdd’’éémmiissssiioonnmmoonnééttaaiirreess---44778 8 1 1..11..11..33..LLaaBBaannqquueeCCeennttrraalleeddeessÉÉttaattssddeell’’AAffrriiqquueeddeell’’OOuueesstt::llaaBBCCEEAAOO---44778 8 1.1.2.DE LA MONNAIE UNIQUE EN AFRIQUE DE L’OUEST : LE FRANC CFA--- 479

1

xiv

1.2.1.LA CREATION DE LA ZONE FCFAAFRIQUE DE L’OUEST --- 482

1.2.2.LA CREATION DE L’UEMOA --- 483

1.2.3.LA SIGNATURE D’ACCORDS DE COOPERATION MONETAIRE --- 484

2.FONCTIONNEMENT DE L’UEMOA --- 486 2 2..11..LLaammiisseeeennœœuuvvrreedd’’uunnttaannddeemmmmoonnééttaaiirreeFFrraannccee––UUEEMMOOAA----------------------------------------------------------------------------------------------------------------448866 2 2..22..LLeesspprriinncciippeessddeeffoonnccttiioonnnneemmeennttddeell’’UUEEMMOOAA------------------------------------------------------------------------------------------------------------------------------------------------------448877 2 2..33..LLeessppéérriiooddeessmmaarrqquuaanntteessddeell’’UUEEMMOOAA--------------------------------------------------------------------------------------------------------------------------------------------------------------------------449900 2.3.1.DE LA DECOLONISATION A 1999 --- 490 2.3.2.DE 1999 A NOS JOURS --- 491 2 2..33..22..11..LL’’eennccrraaggeedduuFFrraannccCCFFAAààll’’EEuurroo---449911 2 2..33..22..22..LLeessiimmpplliiccaattiioonnssddeell’’eennccrraaggeedduuFFCCFFAAààll’’EEuurroo---449922 CONCLUSION --- 495 B BIIBBLLIIOOGGRRAAPPHHIIEE--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------449999 L LEEGGIISSLLAATTIIOONN----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------550000 D DOCOCTTRRIINNEE------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------550022 OUVRAGES GENERAUX ET MONOGRAPHIES --- 502

ARTICLES ET CHRONIQUES --- 511

J JURURIISSPPRRUUDDEENNCCEE--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------552233 A AUTUTRREESS SSOOUURRCCEESS DDEE DDOOCCUUMMEENNTTAATTIIOONN------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------552266 ORGANISMES DE GESTION DES CHAMBRES DE COMPENSATION --- 526

JOURNAUX --- 527

ACCORDS DE LA ZONE FRANC ET LEGISLATION RELATIFS A L’ARRIMAGE DU FRANC CFA A L’EURO --- 527

T

L

L

IISSTTEEDDEESSSSCCHHEEMMAASS 1 1EERREEPPAARRTTIIEE C Chhaappiittrree1 1Schéma 1 – Fonctionnement d’une carte de crédit lors d’un achat en ligne... 60

Schéma 2 – Relation entre les parties au paiement d’un chèque ... 150

Schéma 3 – Schématisation du processus d’encaissement d’un chèque non barré ... 151

Schéma 4 – Vue d’ensemble du processus d’encaissement d’un chèque barré ... 151

Schéma 5 – Vue d’ensemble des systèmes et moyens de paiement ... 155

C Chhaappiittrree2 2 Schéma 6– Processus d’encaissement des chèques barrés par les messagers des banques négociatrices ... 185

Schéma 7– Mécanisme de compensation intrabancaire avec une seule banque ... 191

Schéma 8 – Mécanisme de la compensation intrabancaire entre deux succursales d'une même banque ... 192

Schéma 9 – Mécanisme de la compensation interbancaire sur une base bilatérale ... 194

Schéma 10 – Compensation multilatérale entre une banque négociatrice et plusieurs banques tirées ... 195

Schéma 11 – Compensation multilatérale entre plusieurs banques négociatrices et tirées ... 197

Schéma 12- Modèle de chèque normalisé (exemple de chèque français) ... 208

C Chhaappiittrree3 3 Schéma 13 – Valeurs admises dans le SACR ... 223

Schéma 14 – Processus de compensation entre banques situées dans différentes provinces canadiennes ... 246

Schéma 15 – Emplacement des mentions obligatoires sur un chèque automatisé (ex. modèle de chèque canadien) .... 250

2 2EEPPAARRTTIIEE C Chhaappiittrree1 1 Schéma 16 – Organisation concentrique du SIT ... 345

Schéma 17 – Schématisation des heures d'arrêté de la journée d'échange du SIT ... 349

Schéma 18 – Schématisation remise aller compensation dans le SIT ... 350

Schéma 19 – Différentes étapes de la phase aller-retour dans le SIT... 352

A ANNNNEEXXEE––22 Schéma 20 – Les monnaies de la zone franc pendant la colonisation ... 480

Schéma 21 – Composition de la zone franc à la décolonisation ... 480

Schéma 22 – Les monnaies la zone franc de la décolonisation à 1999 ... 481

Schéma 23 – Les monnaies de la zone franc depuis 1999 ... 482

Schéma 24 – Les institutions de l’UEMOA ... 483

Schéma 25 – Présentation géographique de l’espace UEMOA ... 484

L

L

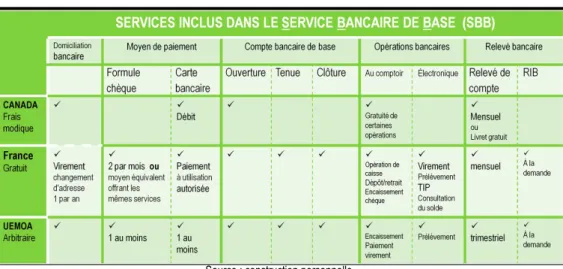

IISSTTEEDDEESSTTAABBLLEEAAUUXX 1 1EERREEPPAARRTTIIEE C Chhaappiittrree11Tableau 1 – Tableau comparatif des services inclus dans un SBB : Canada – France – UEMOA ... 113

Tableau 2– Différentes possibilités relationnelles entre le tireur et le bénéficiaire d’un chèque ... 143

C Chhaappiittrree2 2 Tableau 3 – Récapitulatif des dates importantes du système de compensation interbancaire ... 176

Tableau 4– Exemple chiffré du processus de traitement des chèques... 198

Tableau 5 – Paiement des chèques barrés effectué sur une base bilatérale ... 199

Tableau 6 – Paiement des chèques barrés effectué sur une base multilatérale ... 200

Tableau 7 – Paiement des chèques barrés grâce à l’intervention de la banque centrale... 200

Tableau 8 – Liste des adhérents au SACR ... 221

2 2EEPPAARRTTIIEE C Chhaappiittrree1 1 Tableau 9 – Tableau synoptique sur l’évolution historique du SIT... 344

C Chhaappiittrree2 2 Tableau 10 – Chronologie des dates de démarrage du SICA-UEMOA ... 371

Tableau 11 – Répartition par type d'instruments par pays en 2006 ... 385

Tableau 12 – Part relative en nombre et en valeur des opérations réalisées par pays en 2006 ... 386

Tableau 13 – Valeurs échangées dans SICA en % (nombre) ... 386

Tableau 14 – Taux de bancarisation de l’UEMOA – Année 2007 ... 394

Tableau 15 – Tableau comparatif des services inclus dans un SBB : Canada – France – Afrique ... 403

Tableau 16 – Conditions d’ouverture d’un compte chèque dans l’UEMOA ... 406

A ANNNNEEXXEE22 Tableau 17 – Chronologique des évènements marquants de l’UEMOA ... 418

L

L

IISSTTEEDDEESSFFIIGGUURREESSEETTCCAARRTTEESS FIGURESC

Chhaappiittrree11––11èèrreePPaarrttiiee

Figure 1– Taux de bancarisation du Canada vs la France et les pays de l’UEMOA ... 116

Figure 2 – Modèle actuel de chèque français ... 139

Figure 3 – Modèle actuel de chèque canadien ... 139

Figure 4 – Modèle actuel de chèque UEMOA – exemple de chèque ivoirien ... 140

C Chhaappiittrree11––22eePPaarrttiiee Figure 5 – Données sur le SACR – Croissance par catégorie ... 323

Figure 6– Données sur le SACR – Valeur et volume, électronique et papier ... 323

CARTES A ANNNNEEXXEE2 2 Carte 1– L’Afrique en 1945 : frontière et souveraineté coloniales ... 477