DÉVELOPPEMENT D’UN NOUVEAU MODÈLE COOPÉRATIF AXÉ SUR LA COORDINATION EFFICACE D’UN SECTEUR AGRICOLE

Mémoire Frédérique Vézina Maîtrise en Agroéconomie Maître ès sciences (M.Sc.) Québec, Canada © Frédérique Vézina, 2013

Résumé

Le manque de coordination est une importante lacune du secteur agricole, notamment en ce qui concerne la concertation horizontale des producteurs. En effet, outre les multiples imperfections de marché, la transmission des signaux du marché est brouillée par l’important délai qui existe entre la décision de produire, l’action et le résultat, ce qui fait en sorte qu’une institution est indispensable à l’organisation de la production agricole. C’est dans cette optique que le mouvement coopératif s’est développé afin de coordonner un secteur agricole alors démuni face au pouvoir de marché des acheteurs. Par contre, plusieurs problèmes internes au niveau de la gouvernance, de la capitalisation ainsi que de la préservation de l’identité coopérative ont limité le rôle de coordination de la coopération en agriculture. Ainsi, en considérant ces problématiques internes et en analysant une coopérative agroalimentaire qui connaît du succès actuellement, un nouveau modèle coopératif est développé afin de coordonner efficacement un secteur agricole canadien.

Mots-clés : Coopérative, agriculture, agroalimentaire, coordination, gouvernance, capitalisation, identité coopérative, hybride, Fonterra.

Abstract

The lack of coordination is an important issue in the agricultural sector, particularly in terms of horizontal coordination among producers. Indeed, in addition to the various market problems, the transmission of market signals is blurred by the important delay between the decision to produce, the action and the result. This fact implies that an institution is essential for the organization of agriculture. It is in this context that the cooperative movement has been developed to coordinate the agricultural sector against the market power of buyers. However, several internal problems in governance, capitalization and the preservation of cooperative identity have limited the role of cooperation in the coordination of agricultural sector. Therefore, considering these internal issues, and through analyzing a successful agri-food cooperative, a new cooperation model is developed to coordinate more efficiently a Canadian agricultural sector.

Keywords: Cooperative, agriculture, agri-food, coordination, governance, capitalization, cooperative identity, hybrid, Fonterra.

Table des matières

Résumé ... iii

Abstract ... v

Liste des tableaux ... xi

Liste des figures ... xiii

Liste des abréviations ... xv

Remerciements ... xix

Chapitre 1 ... 1

1.1. Imperfections de marché et problèmes de coordination en agriculture ... 1

1.2. Origine et développement du coopératisme agricole au Canada ... 2

1.3. Spécialisation des producteurs agricoles et vulnérabilité sur les marchés ... 4

1.4. Limites du coopératisme et changement du mode de coordination ... 5

1.5. Adaptation et mutation des modèles de coopératives ... 8

1.6. Objectifs de recherche ... 11

1.6.1. Identifier le besoin de coordination en agriculture et présenter les principaux modes de coordination dans le secteur agricole ... 11

1.6.2. Définir la coopérative traditionnelle à travers les différentes théories économiques et exposer les problèmes internes de ce modèle ... 11

1.6.3. Développer un modèle performant de coopérative susceptible d’assurer la coordination d’un secteur agroalimentaire canadien ... 12

1.6.4. Considérer les lois canadienne et québécoise sur les coopératives afin de vérifier leur compatibilité avec le modèle développé ... 12

Chapitre 2 ... 13

2.1. Mise en situation ... 13

2.2. Les composantes de la coordination agricole ... 14

2.2.1. La notion de risque ... 14

2.2.2. La coordination verticale ... 14

2.2.3. La coordination horizontale ... 15

2.3. Le besoin de coordination ... 16

2.3.1. Éléments clés d’une coordination efficace ... 18

2.4. La coordination au sein de l’agriculture : une définition ... 20

2.5. Différentes institutions pour coordonner le secteur agricole ... 21

2.5.1. Le marché ... 21

2.5.2. La contractualisation ... 22

2.5.3. L’intégration verticale ... 24

2.5.4. La mise en marché collective ... 25

Chapitre 3 ... 31

3.1. Définition de la coopérative traditionnelle ... 31

3.1.1. Les principes de Rochdale ... 32

3.2. L’objectif distinct de la coopérative comme cadre théorique ... 34

3.3. Une définition évolutive selon les courants économiques ... 36

3.3.1. Classification des différentes conceptualisations ... 36

3.3.2. La modélisation de la coopérative traditionnelle ... 37

3.4. La coopérative traditionnelle et ses problèmes internes ... 41

3.4.1. La gouvernance ... 41

3.4.2. La capitalisation ... 45

3.4.3. La préservation de l’identité coopérative ... 50

3.4.4. Interrelations entre les trois problèmes internes des coopératives ... 51

Chapitre 4 ... 55

4.1. Mutation de la coopérative traditionnelle : typologie nécessaire ... 55

4.1.1. Transformation de l’agriculture parallèle à l’évolution des coopératives ... 55

4.1.2. Différentes classifications des coopératives agricoles ... 57

4.2. Description de la typologie utilisée ... 65

Chapitre 5 ... 69

5.1. Présentation et historique de Fonterra ... 69

5.1.1. Contexte de création ... 69

5.1.2. Modification législative ... 72

5.1.3. Portrait actuel de la coopérative ... 73

5.1.4. Évolution du secteur laitier néo-zélandais depuis la création de Fonterra ... 74

5.1.5. Monopole virtuel ... 75

5.2. Modèle hybride afin de limiter les problèmes internes ... 78

5.3.1. Une gouvernance mieux outillée ... 78

5.3.2. Un meilleur accès aux capitaux ... 83

5.3.3. Un maintien de la vision et des valeurs coopératives ... 95

5.4. Justifications du modèle étudié : les particularités de la coopérative Fonterra ... 98

5.5.1. Fonterra : un modèle amélioré ... 98

5.5.2. Opportunités rattachées au modèle hybride ... 98

5.5.3. Évolution en mode offensif plutôt que défensif ... 102

5.5.4. Conclusion : Fonterra demeure une coopérative ... 103

Chapitre 6 ... 105

6.1. Synthèse des concepts théoriques présentés ... 105

6.2. Fondements d’un nouveau modèle ... 108

6.2.1. Gouvernance ... 108

6.2.2. Capitalisation ... 113

6.2.3. Préservation de l’identité coopérative ... 117

6.3. Sommaire du nouveau modèle coopératif ... 119

6.4.1. Classification du modèle selon les typologies ... 120

Chapitre 7 ... 123

7.1. Choix du secteur de production pour l’application théorique ... 123

7.2. Portrait du secteur ovocole canadien ... 124

7.2.1. Survol du maillon production ... 124

7.2.2. Survol du maillon classification ... 125

7.2.3. Survol du maillon transformation ... 125

7.2.4. Organisation de la production ... 126

7.3. Nouveau modèle appliqué au secteur canadien des œufs de consommation ... 127

7.3.1. Gouvernance ... 127

7.3.2. Capitalisation ... 131

7.3.3. Préservation de l’identité coopérative ... 135

7.3.4. Résumé de l’application de la CIM dans le secteur ovocole canadien ... 137

Chapitre 8 ... 139

8.1. Loi sur les coopératives du Québec ... 139

8.1.1. Présentation générale ... 139

8.1.2. Éléments intéressants pour la CIM ... 140

8.1.3. Articles à modifier ... 144

8.2. Loi canadienne sur les coopératives ... 144

8.2.1. Présentation générale ... 144

8.2.2. Éléments intéressants pour la CIM ... 145

8.2.3. Articles à modifier ... 147

8.3. Choix d’un palier législatif pour la coopérative institutionnelle moderne... 148

Discussion et conclusion ... 151

Bibliographie ... 155

Liste des tableaux

Tableau 1. Différents modèles coopératifs et leurs caractéristiques. ... 10 Tableau 2. Caractéristiques de deux grandes catégories de contrats. ... 23 Tableau 3. Les principales composantes de la mise en marché collective. ... 26 Tableau 4. Modes de coordination selon le degré de risque encouru par le producteur agricole

étant donné une coordination plus étroite (mais perte de contrôle de celui-ci sur les décisions de production). ... 30 Tableau 5. Tableau récapitulatif des principales problématiques rattachées au mouvement

coopératif. ... 53 Tableau 6. Comparaison de l’agriculture et de la coopérative traditionnelles avec la

« nouvelle » agriculture et les nouveaux modèles de coopératives. ... 56 Tableau 7. Les différentes classifications des coopératives agricoles dans la littérature

économique selon Krivoskapic-Skoko (2002). ... 58 Tableau 8. Autres classifications contenues dans la littérature économique. ... 60 Tableau 9. Taxinomie des coopératives élaborée par Cook en 1995. ... 63 Tableau 10. Typologie des coopératives agroalimentaires de Doyon (2005) avec les

classifications contenues dans la littérature. ... 66 Tableau 11. Consolidation du marché laitier néo-zélandais entre 1996 et 2001. ... 70 Tableau 12. Comparaison de la situation de Fonterra en 2002-2003 et en 2013. ... 75 Tableau 13. Volume de lait transformé par les entreprises indépendantes et description de leurs activités. ... 77 Tableau 14. Problèmes de la coopérative traditionnelle. ... 98 Tableau 15. Résumé des principes de Rochdale et statut de ces principes pour la coopérative

Fonterra. ... 103 Tableau 16. Éléments de la coopérative Fonterra qui permettent de réduire l’incidence des

problèmes de gouvernance, de capitalisation et de préservation de l’identité coopérative. ... 106 Tableau 17. Caractéristiques du sociétariat multiple de cette nouvelle structure coopérative. . 109 Tableau 18. Statistiques sur la production d’œufs de consommation canadienne en 2011. ... 124 Tableau 19. Caractéristiques de la coopérative institutionnelle moderne par rapport aux

Liste des figures

Figure 1. Matrice des gains des producteurs agricoles dans un contexte de chute des prix, selon

le dilemme du prisonnier. ... 17

Figure 2. Processus afin de permettre une réponse optimale des producteurs agricoles aux signaux du marché. ... 19

Figure 3. Principales dimensions de la gouvernance d’une coopérative... 41

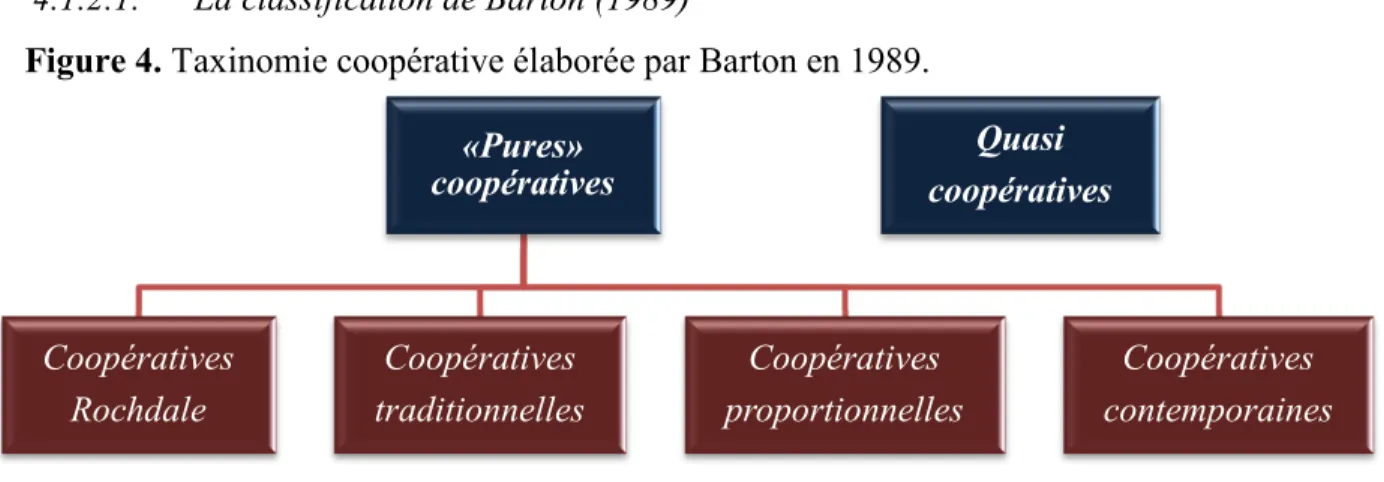

Figure 4. Taxinomie coopérative élaborée par Barton en 1989. ... 61

Figure 5. Taxinomie de la formule coopérative élaborée par Nilsson en 2001. ... 64

Figure 6. Nombre d’individus impliqués dans chacune des parties prenantes de Fonterra. ... 80

Figure 7. Évolution de la production laitière en Nouvelle-Zélande, entre 2008 et 2012, en milliers de kilogrammes de solides de lait. ... 85

Figure 8. Exemple d’une enchère à cadran avec prix ascendants du GDT. ... 88

Figure 9. Résumé des éléments clés des deux composantes du Trading Among Farmers. ... 89

Figure 10. Continuum des leviers de financement élaborés par Fonterra pour se capitaliser. ... 92

Figure 11. Résumé des concepts importants présentés dans les chapitres précédents afin de développer le nouveau modèle coopératif. ... 107

Figure 12. Principales caractéristiques du modèle de la coopérative institutionnelle moderne (CIM). ... 120

Figure 13. Résumé des grandes lignes des typologies de Barton, Cook, Nilsson et Doyon. ... 120

Figure 14. Trois composantes du conseil d’administration permettant une meilleure représentativité de la CIM. ... 129

Liste des abréviations

AAC Agriculture et Agroalimentaire Canada ACI Alliance coopérative internationale CA Conseil d’administration

CCIL Centre canadien d’information laitière CCL Commission canadienne du lait CE Conseil exécutif

CIM Coopérative institutionnelle moderne CM Conseil des membres

CN Capital Notes

CNG Coopérative nouvelle génération

DCANZ Dairy Companies Association of New Zealand DEPCB Dairy Export Product Control Board

DIRA Dairy Industry Restructuring Act FCL Federated Co-operatives Limited

FPLQ Fédération des producteurs de lait du Québec

FPOCQ Fédération des producteurs d’œufs de consommation du Québec FSF Fonterra Shareholders’ Fund

FSM Fonterra Shareholders’ Market FVSP Fair Value Share Price

GDT Global Dairy Trade

IFRS Normes internationales d’information financière IOF Investor-oriented firm

IPE Île-du-Prince-Édouard KGMS Kilogram of Milk Solids NB Nouveau-Brunswick NE Nouvelle-Écosse NZ Nouvelle-Zélande

NZDB New Zealand Dairy Board NZX New Zealand Exchange

OCDE Organisation pour la coopération et le développement économiques ODC Open Dairy Country

OMC Organisation mondiale du commerce PIB Produit intérieur brut

POC Producteurs d’œufs du Canada

PN Peak Notes

PP Parts privilégiées

PPP Parts privilégiées participantes PwC PricewaterhouseCoopers

RMAAQ Régie des marches agricole et agroalimentaire du Québec RPS Redeemable Preference Share

SRR Supply Redemption Rights TAF Trading Among Farmers TNL Terre-Neuve-et-Labrador UPA Union des producteurs agricoles

À mes parents qui m’ont tout donné dans la vie et qui ont façonné la femme que je suis; À mon amoureux qui m’aime inconditionnellement et me supporte au quotidien; À Nounou, ChatonMing et Mammouth, mes petits amours à quatre pattes; À ma famille et mes amis qui ont une valeur inestimable à mes yeux; Et au country qui a égayé la rédaction de ce mémoire!

« Les passionnés soulèvent le monde et les sceptiques le laissent retomber ».

Remerciements

Je fais partie des personnes qui croient fermement que tout arrive pour une raison et que ce sont les occasions qui se présentent à nous qui façonnent notre parcours de vie. Ce fut notamment mon cas à la fin de mon baccalauréat, où l’opportunité de poursuivre mes études au niveau de la maîtrise et d’approfondir mes connaissances sur le mouvement coopératif s’est imposée à moi alors que le marché de l’emploi m’ouvrait alors ses portes. Ainsi, je suis sortie de ma zone de confort et j’ai plongé tête première dans l’aventure que représentent les études supérieures! Le présent mémoire est le résultat de deux années de travail et d’une précieuse collaboration. C’est pourquoi je voudrais remercier mon directeur, Maurice Doyon, ainsi que ma codirectrice, Annie Royer, qui ont su m’encadrer de mains de maître et m’aider à repousser mes limites tout au long de ce processus. Merci pour votre complémentarité, vos judicieux conseils, votre capacité d’écoute et votre passion pour l’enseignement! Je suis choyée d’avoir été encadrée par des individus qui avaient à cœur ma réussite, et ce, tant personnelle que professionnelle.

Je tiens également à souligner ma gratitude envers le programme de bourses de l’Union des producteurs agricoles (UPA) pour les étudiants de la maîtrise en agroéconomie. Cet appui financier démontre la synergie qui existe entre les différents acteurs du secteur agroalimentaire québécois et le désir de ces institutions d’investir dans la formation des professionnels agricoles de demain.

Aussi, un énorme merci à tous mes amis « maîtriseux » qui ont partagé les bons ainsi que les moins bons moments de ce cheminement! Mes deux dernières années n’auraient jamais passées aussi rapidement sans nos incroyables fous rires!

Pour terminer, j’espère que ma passion pour le secteur agricole ainsi que pour le mouvement coopératif transparaîtra à travers ces chapitres. Je vous souhaite une agréable lecture!

Chapitre 1

MISE EN CONTEXTE ET OBJECTIFS

1.1. Imperfections de marché et problèmes de coordination en agriculture

La spécificité économique de l’agriculture est souvent évoquée lorsque ce secteur est comparé aux autres sphères de l’économie (Gouin, 2004). En effet, certaines caractéristiques intrinsèques de ce secteur font en sorte que plusieurs divergences le différencient des secteurs de types industriel et commercial, c’est-à-dire que l’agriculture fait face à de nombreuses contraintes qui surviennent simultanément, et ce, contrairement à d’autres secteurs économiques. Plus précisément, ces contraintes, qui peuvent mener à des imperfections de marché, sont (Gouin, 2004; Ronchi, 2006) :

• l’inélasticité de la demande pour les produits agricoles, ce qui se traduit par le fait que la demande réagit faiblement à une modification des prix;

• la fixité des ressources agricoles, soit le fait de pouvoir difficilement utiliser les bâtiments d’une production donnée à d’autres fins, et ce, à des coûts raisonnables;

• les multiples aléas climatiques, c’est-à-dire que le niveau de production agricole dépend des conditions météorologiques qui prévalent chaque année;

• la périssabilité des produits, soit la réalité des produits agricoles qui ont une durée de vie limitée et qui ne peuvent pas être entreposés pour réguler artificiellement l’offre selon les caractéristiques actuelles de la demande;

• le délai important entre la décision de produire et la récolte/parturition, c’est-à-dire que le cycle de production agricole s’échelonne sur plusieurs semaines, voire des mois, donc la décision de produire ne peut être réversible rapidement alors que les conditions de marché peuvent évoluer précipitamment et être diamétralement opposées à celles qui prévalaient lors de la prise de décision;

• le pouvoir de négociation des producteurs, puisque, pris individuellement, les agriculteurs n’ont aucun impact sur l’offre totale de produits. Ainsi, ils sont en concurrence les uns par rapport aux autres et font également face à une concentration des intermédiaires (à la fois en amont et en aval).

Ces exemples représentent les multiples sources de différenciation de l’agriculture et expliquent les importantes instabilités tangibles des marchés agricoles internationaux. Clairement, ces réalités, propres au secteur agricole, convergent toutes vers une même évidence : la réponse laborieuse de l’agriculture face aux signaux du marché, et ce, conséquemment aux imperfections des marchés ainsi qu’aux problèmes de coordination au sein de l’agriculture. Le problème ici évoqué est rattaché à l’échec de la main invisible1, ce qui fait en sorte que le marché ne parvient pas, seul, à coordonner l’offre et la demande. Par conséquent, cette problématique dominante en agriculture a mené plusieurs pays à intervenir dans ce secteur de diverses façons afin de réguler le marché et de stabiliser la situation économique des agriculteurs. Outre l’interventionnisme de l’État, différents modes de coordination du marché, dont le mouvement coopératif et la mise en marché collective, ont déjà démontré leurs atouts afin d’amoindrir les effets associés à ces imperfections au sein de l’agriculture (Torgerson et al, 1998; Janmaat, 1992; Nilsson, 2001; Royer, 2009). Si la formule coopérative s’appuie essentiellement sur l’adhésion volontaire des membres et la redistribution des bénéfices via les ristournes, la mise en marché collective réfère quant à elle à une structure obligatoire qui a le pouvoir de centraliser l’offre et de contingenter la production (Année internationale des coopératives, 2011; UPA, 2010). Par conséquent, le dénominateur commun entre la mise en marché collective et la structure coopérative est le regroupement des agriculteurs dans le but d’améliorer leur pouvoir de négociation par rapport aux acheteurs et aux vendeurs, en plus de réduire l’incidence des imperfections de marché; des besoins évidents de l’agriculture canadienne qui évolue au sein de marchés de plus en plus compétitifs.

1.2. Origine et développement du coopératisme agricole au Canada

Compte tenu des nombreuses problématiques exposées précédemment, c’est dans ce contexte que les producteurs agricoles commencent à s’organiser sous forme de coopératives, et ce, afin d’amoindrir les impacts négatifs rattachés aux problèmes de

1 Le concept de la main invisible a été mis de l’avant par Adam Smith, en 1776, dans son article Recherches sur la nature et les causes de la richesse des nations (Parkin et al, 2005 : p.120-121). Ce concept économique

important réfère à une main invisible qui guiderait les agents à allouer efficacement les ressources au sein d’un marché concurrentiel (Idem).

coordination de l’agriculture et aux imperfections de marché. Pour ce faire, les coopératives permettent aux producteurs (AAC et al, date inconnue; USDA, 1990) :

a) d’augmenter leur pouvoir de négociation par rapport aux vendeurs et aux acheteurs en favorisant le partage d’information ou en agissant comme un négociateur;

b) de réduire les coûts ainsi que les risques par le biais de pools (mises en commun);

c) d’accroître le revenu des producteurs en augmentant directement le prix qu’ils reçoivent ou encore, par le biais d’économies d’échelle ou de ristournes.

Dans cette optique, les coopératives agricoles ont fait leur apparition au Canada au cours du 19e siècle, soit il y a plus de 150 ans (Année internationale des coopératives, 2011). Dans

son évolution, le mouvement coopératif canadien s’est grandement inspiré de deux courants coopératifs dominants à l’époque soit: «le mouvement coopératif au Royaume-Uni, mené par la Rochdale Society of Equitable Pioneers2, et les mouvements d’agriculteurs

américains, comme la Grange» (Idem). Ces modèles coopératifs jetaient alors les bases de la coopération telle qu’on la connaît aujourd’hui, c’est-à-dire, toute la notion démocratique concernant l’adhésion volontaire à une coopérative et le concept d’un membre/un vote, mais surtout, la prépondérance du secteur agricole dans le développement des coopératives au Québec (Année internationale des coopératives, 2011; Janmaat, 1992). Selon les propos de Girard et Brière (1999), à leurs débuts au Canada, soit dans les premières décennies des années 1800, les coopératives étaient essentiellement des mutuelles d’assurances, fondées par des producteurs agricoles ontariens et québécois qui voulaient se prémunir contre les pertes associées aux incendies ainsi que celles reliées à la mortalité d’un individu. Concrètement, ces mutuelles d’assurance représentent les vestiges du mouvement coopératif qui a grandement prospéré au cours du 19e siècle. En effet, le développement des

caisses de crédit et d’épargne ainsi que le développement de multiples coopératives agricoles, ont littéralement propulsé la fin du 19e et le début 20e siècles dans une

organisation des entreprises québécoises sous forme de coopératives (Idem).

2 Il est intéressant de noter que les contrats de négociation collective s’inspirent de la même source que les

C’est également dans cette foulée que plus de 1 200 crémeries ont été formées sous l’égide coopérative au Québec, en Ontario ainsi que dans les Maritimes (Année internationale des coopératives, 2011). Selon Lambert et al (2007), le secteur agricole était alors en pleine mutation; les fermes québécoises passaient d’une production de subsistance vers une mission plus commerciale. Par conséquent, la mise en place de coopératives laissait entrevoir le désir des producteurs agricoles de bénéficier de la force du nombre afin d’améliorer leur pouvoir de négociation. En effet, le regroupement collectif que représentent les coopératives permettait aux producteurs agricoles de lutter contre le pouvoir de marché exercé par les acheteurs du secteur agricole. Par la suite, le mouvement coopératif au Canada a grandement évolué au sein du secteur agricole et permis une meilleure coordination entre les producteurs au cours des 19e et 20e siècles.

Aujourd’hui, le Canada renferme près de 8 500 coopératives œuvrant dans divers domaines, dont 1 300 d’entre elles évoluent dans le secteur agricole (Association des coopératives du Canada, 2011). Les plus connues sont les Federated Co-operatives Limited (FCL), la Coopérative Fédérée, Agropur ainsi que la UFA Co-operative Limited (Idem). Globalement, les coopératives et caisses de crédit du Canada représenteraient plus de 18 millions de membres, soit environ quatre Canadiens sur dix (Secrétariat des coopératives, 2011). Malgré un portrait très éloquent de la vigueur du coopératisme au Canada, l’histoire de ce mouvement a été parsemée d’obstacles qui ont fait évoluer les modèles de coopératives dans le temps. Ainsi, il semble pertinent de dresser un portrait global des principales phases historiques du mouvement coopératif, et ce, dans l’optique de comprendre l’évolution de cette structure organisationnelle au Québec et au Canada.

1.3. Spécialisation des producteurs agricoles et vulnérabilité sur les marchés

La première phase représente le passage d’une agriculture de subsistance vers une agriculture plus orientée vers la commercialisation des produits (Lambert et al, 2007). À ce moment, les producteurs agricoles, ainsi que les pêcheurs, ont beaucoup de difficulté à acheter leurs intrants et à vendre leurs produits à un prix intéressant (Girard et Brière, 1999). Afin d’améliorer leur pouvoir face aux acheteurs et vendeurs, les producteurs agricoles optent pour le mouvement coopératif, qui leur permet de faire contrepoids et de

bénéficier de la force du nombre. Au cours des décennies suivantes, l’évolution de la formule coopérative a été facilitée par la mise en place de diverses lois permettant la création de ces coopératives, notamment la Loi sur les syndicats coopératifs (1906) ainsi que la Loi des sociétés agricoles (1908) (Idem).

Néanmoins, les années suivantes ont été très précaires pour l’économie mondiale puisqu’en 1929, le monde est plongé dans la Grande Dépression. «Suivant le dicton qui veut que la coopération soit la mère de la nécessité, la période 1930 à 1945 va constituer au Québec “l’âge d’or” du développement coopératif» (Girard et Brière, 1999 : p.20). De fait, les coopératives se multiplient rapidement, mais surtout, se diversifient dans de nombreux secteurs : agricole, financier, forestier, de travailleurs, etc. (Idem). Toutefois, les années sont passées et certaines coopératives semblent s’essouffler au cours des années 50 et 60; ce constat n’est toutefois pas la réalité des mouvements pionniers comme les caisses, qui continuent leur développement, ainsi que plusieurs coopératives agricoles qui consolident leurs activités (Idem).

1.4. Limites du coopératisme et changement du mode de coordination

Les années 50 sont associées à une période charnière au niveau de l’organisation et de la coordination des marchés agricoles, et ce, tant au Québec qu’au Canada. De fait, la production agricole québécoise était alors en pleine crise de surproduction, conséquence de la reprise d’après-guerre de l’agriculture européenne, qui créa un débalancement entre l’offre et la demande agricoles (Morisset, 1987). Le gouvernement québécois forme alors une Commission royale d’enquête, la Commission Héon, qui avait entre autres pour objectif d’améliorer les conditions de vie des agriculteurs québécois, notamment par une augmentation de leurs revenus (Royer, 2009). Cette consolidation du secteur agricole québécois devait alors passer par : [1] une rationalisation de l’agriculture du Québec, donc, par une réduction du nombre de fermes afin de conserver que les entreprises agricoles les plus productives (Poirier, 2010); et par [2] l’entérinement de la Loi sur la mise en marché

des produits agricoles en 1956 qui offre alors un cadre législatif puissant permettant une

Plusieurs recommandations sont émises en vue d’améliorer la quantité et la qualité des produits agricoles québécois. L’une de ces recommandations vise l’adoption d’une nouvelle législation prévoyant l’organisation de la commercialisation calquée sur le modèle des marketing boards utilisés dans d’autres provinces canadiennes et qui permet aux producteurs agricoles d’ordonner la commercialisation de leurs produits à l’aide d’un mécanisme comportant un élément d’extension juridique (Royer, 2009 : p.43).

Cette intervention gouvernementale et législative au sein du paysage agricole québécois a renforcé le clivage qui existait déjà entre le syndicalisme agricole3, qui a grandement

supporté le mouvement pour l’instauration de la mise en marché collective, et la formule coopérative. Effectivement, à travers l’histoire économique de l’agriculture québécoise, il est facile de percevoir les vives confrontations qui ont opposé ces deux formes d’organisation en ce qui concerne la mise en marché des produits agricoles. Toutefois, avec le contexte de crise agricole qui régnait au Québec, les coopératives, aux prises avec plusieurs problèmes internes reliés au modèle traditionnel (gouvernance et accès au capital) démontraient de plus en plus leur vulnérabilité quant à l’amélioration des prix reçus par les producteurs agricoles (Morisset, 1987). De plus, il faut noter que les avantages rattachés à la formule coopérative sont exclusifs aux agriculteurs membres, et ce, contrairement à la mise en marché collective qui pouvait désormais profiter à l’ensemble des producteurs d’un secteur donné. Ainsi, la mise en marché collective est arrivée au moment où un vide devait être comblé au niveau de la coordination du secteur agricole au Québec. En effet, les coopératives faisaient face à plusieurs problèmes internes et, à cette époque, l’ensemble des producteurs agricoles avait besoin d’une institution pour organiser la production, pas seulement les membres de la coopérative. Ainsi, puisque la mise en marché collective pouvait compter sur la participation obligatoire des producteurs alors que les coopératives, par nature, devaient lutter contre le problème de resquillage étant donné leur adhésion volontaire, la prédominance de cette commercialisation collective était naturelle au Québec.

C’est pourquoi, depuis 1956, la législation a amené une dimension plus coercitive à la mise en marché des produits agricoles au Québec par le biais de la mise en marché collective obligatoire. De fait, tout comme les coopératives au début du 20e siècle, la mise en marché

3 Cette notion réfère à l’organisation collective des agriculteurs par le biais d’un syndicat. Au Québec, c’est

l’Union des producteurs agricoles (UPA) qui agit à titre de monopole syndical auprès des agriculteurs (Silvestro, 2009).

collective est alors dotée d’outils législatifs permettant une vaste adoption de ce mode de coordination auprès des agriculteurs. Ainsi, l’instauration de la mise en marché collective a permis d’assurer la pérennité du secteur agricole québécois par le biais d’une structure mieux définie, détenant davantage d’outils, et ce, à une époque où les coopératives ne parvenaient plus à assurer la coordination du secteur agricole ainsi que la correction efficace des imperfections de marché. La mise en marché collective permet alors la négociation collective des conditions de vente d’un produit donné dans le cadre d’un plan conjoint4 (Doyon, 2007). Concrètement, si l’assemblée vote en faveur de cette structure,

tous les producteurs visés ont automatiquement l’obligation de respecter les lignes directrices du plan conjoint, ce qui évite le problème du passager clandestin (free rider ou resquilleur) qui prévaut souvent au sein du mouvement coopératif. C’est pourquoi le plan conjoint est devenu, au cours du 20e siècle, l’outil privilégié par les agriculteurs québécois

afin de remédier à plusieurs de leurs problèmes (Morisset, 1987).

Également, les coopératives québécoises et canadiennes ont dû réajuster leur modus

operandi lors de la mise en place des agences de vente obligatoires au Canada à la fin des

années 1980. Les agences de vente obligatoires, ou centralisées, permettent de faire converger l’offre dans un canal unique, de négocier les prix et de coordonner la vente des produits (Royer, 2009). En effet, la mise en marché collective bénéficiait d’un avantage indéniable sur le mouvement coopératif étant donné le caractère péremptoire de ces agences pour la vente des produits, caractéristique faisant défaut aux coopératives étant donné l’adhésion volontaire des membres. Outre ce caractère obligatoire, le pouvoir de contingenter la production, outil ultime permettant la coordination des marchés, représente également une source de différenciation de la mise en marché collective par rapport aux outils disponibles pour les coopératives. Ainsi, par la force des choses, et dans l’optique d’améliorer le pouvoir de négociation des producteurs agricoles, l’instauration de ces agences de vente obligatoires s’est néanmoins soldée par un amoindrissement du rôle des coopératives de transformation au niveau de la commercialisation des produits agricoles, et

4 Un plan conjoint est mis en place à la suite d’un référendum où plus de la moitié des producteurs de la

production visée doivent avoir voté et que deux tiers de ces participants soient en faveur du plan conjoint. Une coopérative pourrait également administrer le plan conjoint, mais les membres doivent être exclusivement des

ce, puisqu’elles étaient alors reléguées au titre d’acheteur. Or, ce changement a été décisif pour l’organisation du secteur agricole québécois; le mouvement coopératif a vu disparaître le lien d’usage qui l’a uni, historiquement, à ses producteurs-membres et le changement a été difficile à accepter pour les coopératives (Doyon, 2005). Effectivement, même si le nombre de membres de la coopérative augmentait, cette dernière ne parvenait pas nécessairement à avoir accès à une plus grande quantité d’intrants à transformer puisque l’agence de vente centralise dorénavant les quantités produites et les redistribue sur des critères qui ne se basent pas sur l’appartenance à une coopérative.

Par contre, cette modification importante, mais nécessaire de l’organisation du secteur agricole québécois a modifié plusieurs rapports entre les différents acteurs. En effet, auparavant rattachés à leur coopérative par un lien d’usage et le versement d’une ristourne assurant un prix juste pour leurs produits, les agriculteurs décident alors de s’organiser entre eux par le biais de plans conjoints. Par le fait même, le syndicalisme agricole est devenu le complément tout indiqué permettant de combler les différents besoins des producteurs agricoles au niveau de la coordination des marchés. En effet, la majorité des secteurs agricoles québécois sont organisés sous forme d’offices de commercialisation, autant au niveau des productions plus traditionnelles, comme le lait et les œufs, que des productions marginales, comme les grands gibiers (Royer, 2009). Néanmoins, le point culminant pour la mise en marché collective est l’apparition, au cours des années 70, de la gestion de l’offre au Canada. Ce concept réfère au contingentement de la production, par le biais de quotas, et permet d’arrimer l’offre à la demande. D’abord appliquée à l’industrie laitière (CCL, 2010), la gestion de l’offre régule maintenant les secteurs du lait, des œufs de consommation et d’incubation, ainsi que celui de la volaille (poulet et dindon).

1.5. Adaptation et mutation des modèles de coopératives

Au cours des décennies qui ont suivi, la mise en marché collective ainsi que la gestion de l’offre ont organisé efficacement les marchés agroalimentaires au Québec et au Canada. Parallèlement, le mouvement coopératif ne s’éteint pas, mais peine à évoluer dans un contexte de globalisation et de consolidation des marchés internationaux au cours des années 1990 et 2000. La coopérative traditionnelle doit alors faire face au constat suivant :

la structure de gouvernance et l’accès au capital financier, dans leurs formes actuelles, parviennent difficilement à assurer efficacement la pérennité de leurs activités dans cette nouvelle situation économique très compétitive que représente la mondialisation des marchés (Doyon, 2005).

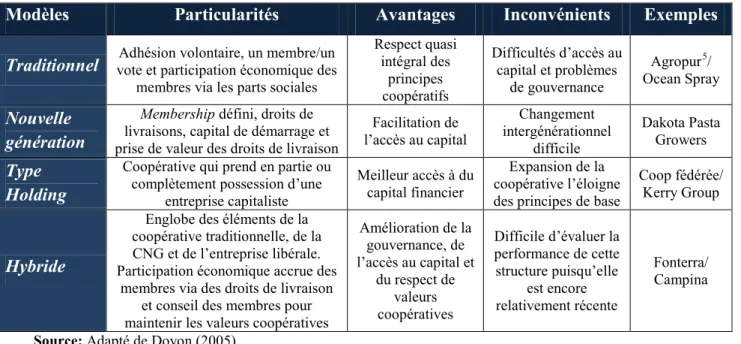

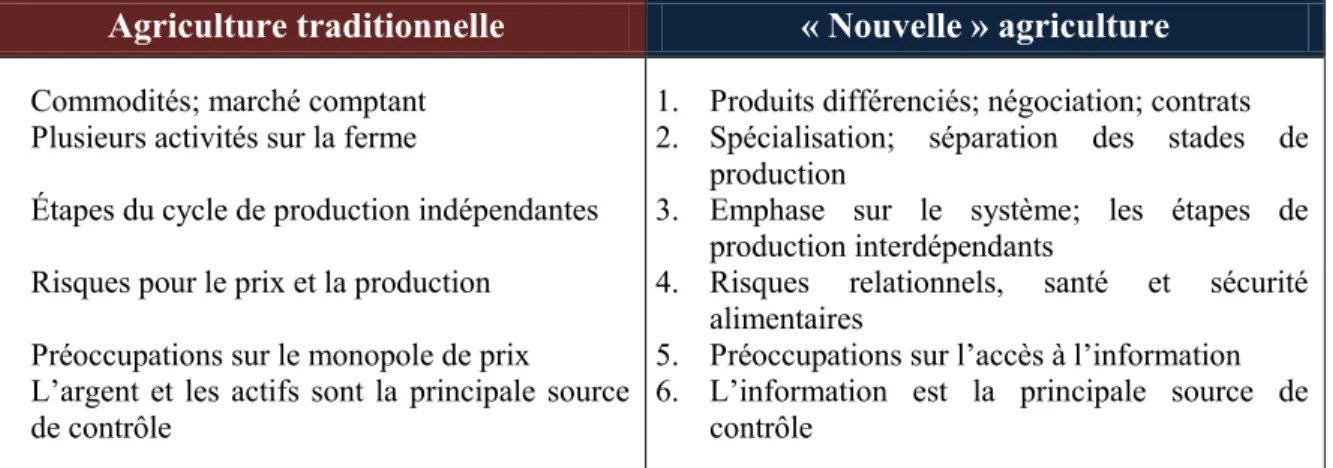

De ce fait, afin de s’adapter aux mouvances des marchés et aux nouvelles exigences du commerce international, le modèle de coopération dit traditionnel évolue et se diversifie en plusieurs formes dérivées de coopératives. À cette époque, de nombreuses coopératives disparaissent, que cela soit pour un retrait définitif de leurs activités ou pour leur démutualisation, leur permettant ainsi de bénéficier des avantages des entreprises capitalistes. Ainsi, le mouvement coopératif est en pleine mutation et doit s’adapter afin de pallier ses principaux problèmes, soit la gouvernance, l’accès aux capitaux ainsi que la préservation des valeurs coopératives (Doyon, 2005). Le tableau 1 présente succinctement les particularités des nouveaux modèles de coopératives ainsi que leurs avantages et inconvénients.

Tableau 1. Différents modèles coopératifs et leurs caractéristiques.

Modèles Particularités Avantages Inconvénients Exemples

Traditionnel vote et participation économique des Adhésion volontaire, un membre/un membres via les parts sociales

Respect quasi intégral des principes coopératifs Difficultés d’accès au capital et problèmes de gouvernance Agropur5/ Ocean Spray Nouvelle génération

Membership défini, droits de

livraisons, capital de démarrage et prise de valeur des droits de livraison

Facilitation de l’accès au capital Changement intergénérationnel difficile Dakota Pasta Growers Type Holding

Coopérative qui prend en partie ou complètement possession d’une

entreprise capitaliste

Meilleur accès à du capital financier

Expansion de la coopérative l’éloigne des principes de base

Coop fédérée/ Kerry Group

Hybride

Englobe des éléments de la coopérative traditionnelle, de la CNG et de l’entreprise libérale. Participation économique accrue des

membres via des droits de livraison et conseil des membres pour maintenir les valeurs coopératives

Amélioration de la gouvernance, de l’accès au capital et du respect de valeurs coopératives Difficile d’évaluer la performance de cette structure puisqu’elle est encore relativement récente Fonterra/ Campina

Source: Adapté de Doyon (2005).

Cette synthèse des nouveaux modèles de coopératives illustre clairement les objectifs poursuivis avec la modification de la structure traditionnelle : que ce soit un meilleur accès au capital, le respect des principes coopératifs ou encore, l’amélioration de la structure de gouvernance, les coopératives agricoles veulent être mieux outillées et plus performantes. L’évolution de ces modèles vient assurément favoriser une meilleure réponse de la structure coopérative face à l’évolution des marchés internationaux. Cependant, même les coopératives de nouvelle génération (CNG), les coopératives de type holding et les coopératives hybrides doivent composer avec de nouvelles problématiques qui émanent des changements apportés à la structure traditionnelle. Bref, il importera, ultérieurement, d’analyser la façon dont la coopérative hybride, le modèle coopératif le plus évolué présentement, parvient à minimiser les problèmes internes du modèle traditionnel.

5 La coopérative Agropur est en pleine expansion, ce qui fait en sorte qu’un pourcentage croissant de ses

capitaux provient d’entreprises à capital-actions. De ce fait, Agropur ressemble de plus en plus à une coopérative de type holding. Elle demeure néanmoins le meilleur exemple de coopérative agroalimentaire traditionnelle pour le Québec.

1.6. Objectifs de recherche

Globalement, le principal objectif de cette recherche s’articule comme suit : considérant les nouveaux outils internes disponibles à la suite de l’évolution des structures coopératives ainsi que les outils développés par la mise en marché collective, quelle est la capacité d’un

nouveau modèle de coopérative à coordonner efficacement un secteur agricole dans les conditions de marché qui prévalent actuellement? Pour y parvenir, quatre sous-objectifs

seront développés :

1.6.1. Identifier le besoin de coordination en agriculture et présenter les principaux modes de coordination dans le secteur agricole

L’identification du besoin de coordination ainsi que des éléments clés d’une coordination des marchés s’appuiera sur la théorie ainsi que la littérature économique. Pour ce faire, plusieurs modes de coordination des marchés agricoles (marché, contractualisation, intégration verticale, mise en marché collective et coopérative) seront mis en parallèle afin de comprendre les forces ainsi que les faiblesses de chacun.

1.6.2. Définir la coopérative traditionnelle à travers les différentes théories économiques et exposer les problèmes internes de ce modèle

Cette section se penchera tout d’abord sur la capacité des coopératives traditionnelles à coordonner efficacement le secteur agroalimentaire canadien. De fait, la formule coopérative a longtemps représenté une alternative privilégiée pour le regroupement des producteurs agricoles afin de bénéficier de la force du nombre (McMurchy, 1990). En raison de la taille réduite des exploitations agricoles, les producteurs, pris individuellement, étaient largement désavantagés par rapport aux acheteurs; la coopérative permettait donc de réduire ce pouvoir de marché (McMurchy, 1990). Cependant, au fil du temps, quelques bémols ont été associés aux assises de ce mouvement de solidarité : adhésion volontaire, financement par le biais des membres, versement de ristournes, valeurs coopératives à préserver, gouvernance ascendante des membres, etc. Bref, il importera d’identifier la capacité et les limites du modèle traditionnel à jouer un rôle de coordination dans le secteur agroalimentaire, et ce, dans un contexte de mondialisation des marchés et d’évolution de la mise en marché collective.

1.6.3. Développer un modèle performant de coopérative susceptible d’assurer la coordination d’un secteur agroalimentaire canadien

En prenant en considération les éléments clés d’une coordination efficace des marchés ainsi que les limites du modèle coopératif traditionnel, tenter de développer un nouveau modèle de coopérative susceptible d’assurer un niveau de coordination similaire à celui obtenu par la mise en marché collective. Le modèle coopératif traditionnel représentera le point de départ pour le nouveau modèle de coopérative et sera façonné par la théorie économique ainsi que les modèles de coopération actuels. Ainsi, les éléments novateurs, qui seront identifiés dans les nouveaux modèles, seront retenus pour tenter de corriger les limites auxquelles le mouvement coopératif a dû faire face au cours de son évolution récente avec, comme point de référence, les outils de mise en marché collective. Par la suite, ce modèle sera théoriquement, et ce dans le cadre d’une démarche exploratoire, appliqué à un secteur agricole canadien afin de déterminer l’applicabilité d’une telle institution, comme outil de coordination, dans le contexte agricole actuel.

1.6.4. Considérer les lois canadienne et québécoise sur les coopératives afin de vérifier leur compatibilité avec le modèle développé

Ce dernier objectif permettra de vérifier si les législations canadienne et québécoise sur les coopératives, plus précisément la Loi canadienne sur les coopératives ainsi que la Loi sur

les coopératives (Québec), seraient en mesure de supporter la nouvelle structure

coopérative développée. De fait, les étapes préalablement présentées faisaient abstraction du cadre législatif qui régit les coopératives et cette dernière section permettra de voir si les lois du Québec et du Canada consentiraient à la mise en place du modèle coopératif retenu.

Chapitre 2

MODES DE COORDINATION EN AGRICULTURE

2.1. Mise en situation

La mondialisation ainsi que la libéralisation des marchés, dominantes au cours des dernières décennies, ont mis beaucoup de pression sur l’agriculture ainsi que sur la recherche d’une coordination plus étroite au sein de ce secteur primaire. «Le secteur agroalimentaire a entamé à l’échelle mondiale un remarquable processus de transformation qui a accéléré le passage de marchés indépendants à des filières agroalimentaires beaucoup plus étroitement contrôlées» (Vavra, 2009 : p.4). En effet, plusieurs problématiques touchant la coordination affectent le secteur agricole, déjà aux prises avec des problèmes intrinsèques (saisonnalité de la production, aléas climatiques, périssabilité des produits, etc.), augmentant ainsi sa vulnérabilité à plusieurs niveaux. C’est pourquoi, depuis le milieu du 20e siècle, soit vers les années 50, plusieurs économistes agricoles ont entamé des recherches concernant la prise d’importance ainsi que la diversification des modes de coordination en agriculture (Hobbs et Young, 2001). Par le biais d’une meilleure coordination, les producteurs agricoles étaient à la recherche de méthodes afin de réduire leur risque, de faire face aux changements technologiques rapides et de se doter de meilleurs « outils » dans un contexte où ils doivent être performants et avoir de bonnes aptitudes en tant que gestionnaire dans de nombreux domaines diversifiés (Idem).

Effectivement, le secteur agricole dispose de plusieurs mécanismes afin d’améliorer la coordination et ainsi, pallier les différentes problématiques soulevées précédemment. Par conséquent, le prochain chapitre permettra de faire la lumière sur la définition de la coordination en agriculture, sur les éléments clés permettant de tendre vers une coordination efficace, puis sur les différents modes de coordination applicables au secteur agricole (marché, contractualisation, intégration verticale, mise en marché collective et formule coopérative).

2.2. Les composantes de la coordination agricole

Élaborer sur la définition même de coordination au sein du secteur agricole est un processus complexe qui fait intervenir plusieurs éléments. Selon certains, «coordination is needed because of the mutual dependencies (or interdependencies) between different activities and different transactions in the value chain» (Bijman et al, 2011: p.84). En fait, la coordination est multidimensionnelle et fait référence à une structure verticale ou encore, horizontale, ainsi qu’à la notion de risque des producteurs agricoles. Ces principaux éléments seront décortiqués plus amplement dans les prochaines sections afin de définir, succinctement, la notion de coordination propre au secteur agricole.

2.2.1. La notion de risque

La première dimension de la coordination en agriculture touche divers éléments associés au risque encouru par le producteur agricole : le risque au niveau du prix, de la quantité, de la qualité de ses produits ainsi que le risque entourant le délai de livraison, incluant à la fois l’inventaire et l’entreposage des marchandises (Sporleder, 1992). «Risk is inherent in all of these decisions; the exchange mechanism chosen for sourcing can directly influence managerial control and firm risk exposure» (Idem: p.1227). Comme le mentionne cette citation, la coordination peut prendre diverses formes, aussi appelées modes de coordination ou encore, modes de gouvernance, et ainsi, pallier ces nombreux risques par le biais de différents mécanismes qui seront abordés à la section suivante (Idem).

2.2.2. La coordination verticale

Les besoins d’une coordination verticale accrue sont rattachés aux changements structurels, abordés lors de l’introduction, qui ont remodelé le secteur agricole au cours des dernières décennies (Hobbs et Young, 2000). De fait, «these structural changes in agri-food markets have increased the need for vertical coordination in value chains. More vertical coordination means that the activities and investments of individual economic actors (such as producers, processors, traders and retailers) along the value chain become more closely aligned» (Bijman et al, 2011: p.82). Selon Royer (2009), la coordination verticale est devenue, par le contexte économique actuel et le resserrement des règles du jeu en agriculture, incontournable afin d’être compétitif sur les marchés, et ce, en améliorant la

performance des transactions effectuées entre les agents tout au long de la chaîne d’approvisionnement. Les travaux de Mighell et Jones (1963) sont souvent cités lorsqu’une définition de la coordination verticale, propre au secteur agricole, est recherchée. En effet, ces auteurs ont définit que la coordination verticale : «includes all the ways of harmonizing the vertical stages of production and marketing. The market-price system, vertical integration, contracting, and cooperation singly or in combination are some of the alternative means of coordination» (Idem: p.1).

2.2.3. La coordination horizontale

La coordination verticale en agriculture est un sujet qui a été largement traité par les différentes théories, notamment celles rattachées à l’économie néo-institutionnelle. Cependant, les chercheurs se sont moins attardés à la dimension horizontale de la coordination, qui demeure néanmoins un problème majeur du secteur agricole. Le meilleur exemple pour illustrer, et par le fait même, définir la coordination horizontale et ses implications dans le secteur agricole, est le cas des crises laitières européenne et américaine de 2009. De fait, les niveaux de prix sur les marchés pour le lait ont connu des sommets dans les années qui ont précédé la crise (soit en 2007 et au début 2008), ce qui a poussé les producteurs à augmenter de façon importante leur production individuelle et mené à une crise de surproduction (Doyon, 2011).

In the US, the government appointed Dairy Industry Advisory Committee noted that the crisis lasted longer than it should have since in response to low farm prices, U.S. dairy farmers were very slow to reduce their production levels (why sacrifice myself for the good of industry if the others do not?). In fact, some dairy farmers increased their production (with a negative return) in reaction to low price. This counterintuitive (short term) behavior is explained by the imperative to maintain cash flow in order to pay bank loans and remain in business long enough to pass the crisis. In this game, one hopes that other dairy farms will go out of business in order to reduce supply and bring prices back to more normal levels. This situation is not particularly efficient given that it is the lack of market coordination (adequate supply response) that results in a rationalization of the industry and not the relative competitiveness of players in the industry, like theory suggest (Doyon, 2011: p.20).

Cette citation permet de mettre en lumière le phénomène de coordination horizontale dans la mesure où, les producteurs laitiers américains, à leur échelle individuelle, augmentent leur production dans l’optique d’atteindre un chiffre d’affaires similaire même si le prix du marché dégringole. Individuellement, cette méthode est « légitime et nécessaire », mais au

niveau national, la situation est diamétralement opposée étant donné que la crise de surproduction s’envenime et que les prix chutent plus radicalement encore; c’est un exemple de la tragédie des communaux6. Afin de prévenir la perpétuation d’une telle situation, il importe de mettre en place des institutions qui permettront de pallier les graves lacunes du marché au niveau de la coordination horizontale. De fait, cette prise de conscience permettrait d’éviter que des sommes colossales soient dépensées afin de compenser les pertes financières des agriculteurs lorsque de tels débalancements entre l’offre et la demande surviennent.

2.3. Le besoin de coordination

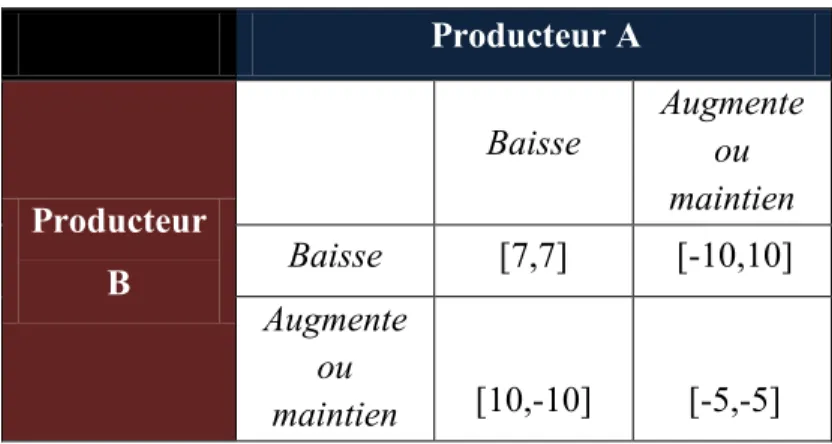

Le secteur agricole se caractérise par la longueur de ses ajustements aux signaux de marchés, c’est-à-dire qu’entre la décision de produire et la récolte/parturition, il s’écoule un laps de temps appréciable qui ne permet pas au producteur agricole de répondre rapidement aux signaux du marché. De plus, même s’il le pouvait, la fixité des actifs agricoles, la périssabilité des produits ainsi que la matière première « vivante », soit animale ou végétale, font en sorte qu’une réorientation ou une suspension des activités est difficilement envisageable. Par conséquent, la problématique entourant une telle situation est que les incitatifs individuels auxquels font face les producteurs mènent à une situation sous-optimale, notamment suivant des chutes de prix. En effet, parce que le marché est dynamique, que des délais importants existent entre la prise de décision, l’action et le résultat, que les actifs sont fixes, que la production est atomistique et périssable, le producteur agricole maintien ou même augmente sa production, et ce, même si les prix chutent (Doyon 2012). En d’autres mots, les mécanismes naturels de marché sont insuffisants et résultent en situations sous-optimales. Cette situation est illustrée à l’aide de la théorie des jeux à la figure 1.

6 La tragédie des communaux a été avancée par Garrett Hardin en 1968 et réfère aux problèmes occasionnés

par la production animale sur un terrain public lorsque les droits de propriété ne sont pas clairement définis. De fait, la stratégie optimale pour un individu est de maximiser le nombre d’animaux dans le champ afin d’en retirer le plus de bénéfices possibles. Mais, à l’échelle de la communauté, de graves problèmes s’ensuivent, car tous les animaux sont appelés à mourir faute d’une production végétale suffisante pour les nourrir. D’où l’appellation de tragédie des communaux (Hardin, 1968).

Figure 1. Matrice des gains des producteurs agricoles dans un contexte de chute des prix, selon le dilemme du prisonnier.

Producteur A Producteur B Baisse Augmente ou maintien Baisse [7,7] [-10,10] Augmente ou maintien [10,-10] [-5,-5]

Dans une économie simplifiée comprenant deux producteurs agricoles, à la suite d’une chute significative du prix de leurs extrants (output), chaque producteur est confronté à deux choix, soit réduire sa production pour répondre au signal de marché (baisse de prix), soit maintenir ou augmenter sa production. Cette dernière option est motivée par le désir du producteur de rencontrer ses obligations financières et, en raison de la situation atomistique de sa production, s’il est le seul à réduire sa production, l’impact sur le prix de marché ne sera pas significatif. Ainsi, dans notre économie simplifiée où l’impact d’une baisse est positif, si le producteur A réduit (augmente) sa production alors que le producteur B la maintient/augmente (réduit), alors le producteur A enregistre une perte (gain) et le producteur B un gain (perte). La stratégie dominante est donc pour chaque producteur d’augmenter ou de maintenir sa production. L’équilibre de Nash [-5,5] est toutefois sous-optimal puisque le gain net le plus important est la solution de coopération, soit [7,7].

Bref, le producteur a pour incitatif de continuer de produire afin de faire face à ses obligations financières, par exemple, alors que collectivement, il est absurde de continuer de surproduire en période baissière des prix. Bien que l’agriculture soit un secteur privé, la situation énoncée s’apparente à la tragédie des communaux dans le sens où, les incitatifs individuels mènent éventuellement à une situation individuellement et collectivement néfaste (Doyon, 2012). De plus, aux incitatifs individuels précédemment mentionnés s’ajoute le caractère multidimensionnel de l’exploitation agricole (habitation, famille, travail, responsabilités financières, etc.). Le marché n’arrive donc pas, seul, à coordonner

(horizontalement) les producteurs afin que le prix puisse jouer rapidement son rôle de régulation du marché (Idem). Il est donc pertinent de se questionner sur les éléments clés d’une coordination efficace en agriculture, puisque le marché mène à une situation sous optimale. Tel qu’illustré à la figure 1, dans l’éventualité où, dans cette économie simplifiée, les deux producteurs arrivaient à se coordonner, ils augmenteraient significativement leurs gains.

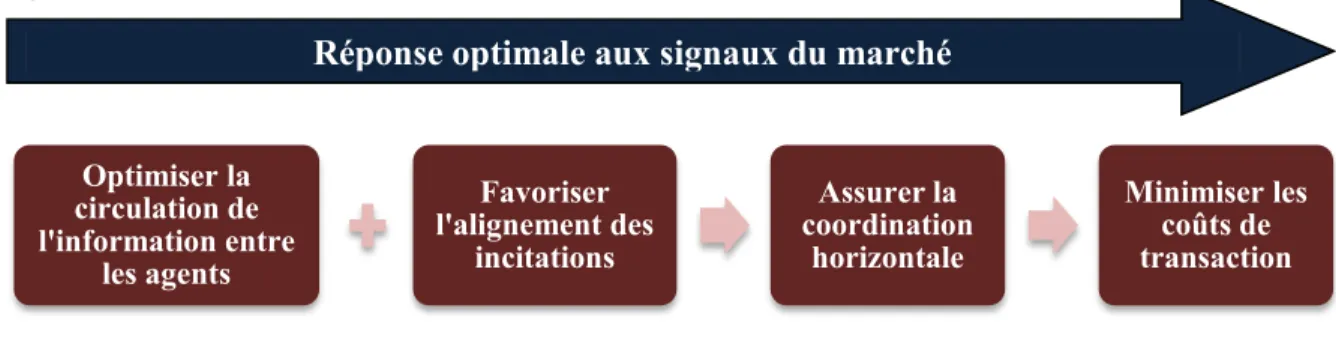

2.3.1. Éléments clés d’une coordination efficace

L’optimisation de la circulation de l’information entre les agents économiques, tant horizontalement que verticalement, est une première étape afin de tendre vers une coordination efficace de la production agricole. En effet, le partage horizontal de l’information est déterminant, car il permet aux producteurs agricoles de reconnaître que leurs décisions individuelles se répercutent sur l’ensemble de la filière. De fait, grâce à l’information horizontale, les producteurs peuvent se coordonner et répondre collectivement aux signaux du marché. Également, il importe de considérer le partage vertical de l’information puisque les demandes des consommateurs orientent de plus en plus la production agricole. Ainsi, la circulation verticale de l’information doit permettre une rétroaction entre les producteurs agricoles et les consommateurs pour que les produits mis en marché correspondent à leurs attentes. L’atteinte d’une coordination plus efficace permet alors de mieux identifier les besoins ainsi que les attentes des consommateurs et d’y répondre plus promptement. Dans le cas de la figure 2, le partage horizontal d’information est l’élément clé, notre modèle faisant abstraction de la consommation, c’est-à-dire que seule la réponse au signal de baisse de prix y est analysée.

Bien que l’information soit importante, elle ne change pas fondamentalement les incitatifs des individus à se coordonner horizontalement pour atteindre la solution optimale. Or, rappelons que la coordination horizontale est une condition nécessaire, mais non suffisante, permettant de coordonner plus efficacement la production agricole. En effet, les producteurs d’une même filière doivent se coordonner entre eux sur une quantité à produire, ainsi qu’une qualité minimum à respecter, et ce, afin de pouvoir se coordonner verticalement, par la suite, avec les autres acteurs de la filière. Effectivement, la

Optimiser la circulation de l'information entre les agents Favoriser l'alignement des incitations Assurer la coordination horizontale Minimiser les coûts de transaction coordination verticale est intimement liée, voire tributaire de l’organisation horizontale des producteurs agricoles. Westgren (1994 : p.568) expose clairement cette affirmation dans son article qui traite de la coordination au sein de la production de volaille :

For most agricultural industries it is necessary to have some horizontal coordination to create an effective vertical coordination. That is, at the level of the farm, it is necessary to have an institution, such as a cooperative, that can centralize the bargaining and other elements of vertical transactions with buyers and/or suppliers.

Ainsi, comment peut-on créer un alignement des incitations, c’est-à-dire que tout le monde travaille de concert, dans une même direction, au moyen d’incitatifs et/ou de règles? Rappelons d’abord que, selon Olson (1965), les incitatifs peuvent être de natures économique ou encore sociale, comme la recherche de prestige, de respect, d’amitié, etc.

En fait, les coopératives ont été, dans plusieurs cas, une tentative de créer un alignement des incitatifs afin d’assurer une coordination (horizontale) des producteurs. Toutefois, dans sa forme traditionnelle, elle se heurte à une définition des droits de propriété qui brouille les incitatifs à l’échelle des producteurs agricoles. Par conséquent, ceux-ci peuvent être tentés de contourner les règles et devenir resquilleurs puisqu’ils ne considèrent plus leur situation comme étant avantageuse. Ainsi, le mode de coordination choisi doit permettre de créer suffisamment d’incitatifs pour que les producteurs agricoles ne veuillent pas contourner les règles, et ce, afin de limiter la problématique du resquillage: «en maintenant des droits de propriété distincts, les partenaires conservent des incitations fortes» (Royer, 2009 : p.150). Ainsi, l’alignement des incitations doit permettre de contrecarrer le resquillage des producteurs agricoles et d’éviter les décisions individuellement rationnelles, mais collectivement irrationnelles.

Figure 2. Processus afin de permettre une réponse optimale des producteurs agricoles aux signaux du marché.

La figure 2 montre qu’en optimisant la circulation de l’information et en favorisant l’alignement des incitations, il est alors possible pour un secteur agricole d’assurer une coordination horizontale entre les producteurs.

Finalement, le mode de coordination déterminé doit permettre de minimiser les coûts de transaction en ordonnant les relations entre les agents. «De fait, une coordination adaptée et efficace des transactions permet de réduire les coûts de transaction et donc le coût total des échanges ce qui a pour résultat final de rendre les agents impliqués dans ce mode de coordination plus performants» (Royer, 2009 : p.62). Bref, la coordination horizontale, l’alignement des incitations, la circulation de l’information ainsi que la minimisation des coûts de transaction sont les moyens afin d’atteindre le but ultime de la coordination : répondre collectivement, et de façon optimale, aux signaux du marché (tel que démontré à la figure 2).

2.4. La coordination au sein de l’agriculture : une définition

Maintenant que les différentes composantes et que les éléments clés de la coordination ont été déterminés, il importe désormais de définir plus adéquatement le phénomène de coordination propre à la réalité de la production agricole, et ce, en englobant les éléments présentés dans les sections précédentes. La coordination du secteur agricole dans ce mémoire est donc définie de la façon suivante :

La coordination de l’agriculture allie à la fois des éléments de sa dimension verticale (cohésion en intégrant les activités en aval ou en amont de la production agricole), de sa dimension horizontale (cohésion entre les producteurs pour éviter les crises de surproduction) ainsi que du contrôle des risques des producteurs agricoles (prix, quantité, qualité, etc.). Celle-ci se traduit par une meilleure réciprocité entre tous les acteurs impliqués dans le processus de production et les attentes des consommateurs, mais également entre les différents maillons d’un secteur donné. Pour ce faire, la coordination du secteur agricole passe par le contrôle des coûts de transaction, le respect des signaux du marché ainsi que la participation active des producteurs au bien-être collectif de leur secteur, et ce, en évitant les décisions purement individualistes.

2.5. Différentes institutions pour coordonner le secteur agricole

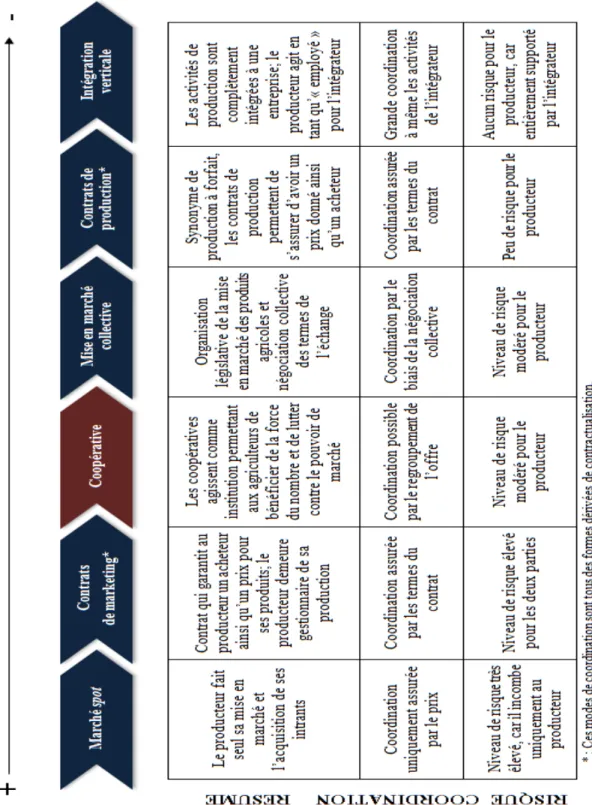

La prochaine section se concentre essentiellement sur le marché, la contractualisation, l’intégration verticale, la mise en marché collective ainsi que la formule coopérative comme modes de coordination en agriculture. Cependant, il faut noter qu’ils existent d’autres types de coordination au sein du secteur agricole.

2.5.1. Le marché

Le marché comptant (spot market ou open market) représente le mode de coordination « naturel », c’est-à-dire qu’aucun contrat ni aucune forme d’intégration ne façonnent les transactions qui ont lieu sous cette forme. Selon ce mode de coordination, le producteur agricole doit, par lui-même, faire l’acquisition de ses intrants et/ou trouver un acheteur pour ses extrants (Rehber, 1998). L’avantage consiste à laisser plus de latitude aux producteurs agricoles pour gérer leurs transactions, mais la contrepartie est l’incertitude qui demeure pour les agriculteurs étant donné qu’ils n’ont pas l’assurance de vendre leurs produits le temps venu ou encore, d’acheter leurs intrants en quantité suffisante selon le standard de qualité recherché, par exemple (Idem).

«In spot markets, goods are exchanged between multiple buyers and sellers in the current time period, and price is often the sole determinant of the sale. In a spot market transaction, vertical coordination occurs entirely in response to price signals» (Hobbs et Young, 2000: pp.135-136). Fondamentalement, le marché spot peut être une mode de coordination efficient dans un contexte où le produit à transiger est homogène et où les délais temporels sont négligeables puisque, de cette façon, les signaux de marché provoquent une réaction immédiate. Cependant, lorsque la demande tend vers une différenciation du produit, le besoin d’un mode de coordination mieux défini est incontournable (Idem). Ainsi, puisque la demande actuelle va dans le sens d’une différenciation des produits (marchés de niche et du terroir notamment), il appert difficile de compter seulement sur les mécanismes du marché afin de commercialiser ses produits ou encore, faire l’acquisition d’intrants à juste prix.

De fait, particulièrement en période haussière des prix, chaque producteur opte pour la maximisation de sa situation personnelle, ce qui peut créer un débalancement entre l’offre et la demande, puis mener à une chute drastique des prix étant donné la surproduction. Aussi, les délais temporels laissent place à la possibilité que les signaux de marché changent radicalement pendant le processus de production, ce qui fragilise l’ensemble de la chaîne. C'est pourquoi différents modèles organisationnels mieux outillés façonnent désormais la production agroalimentaire canadienne afin de mieux coordonner l’achat d’intrants, le processus de production ainsi que la mise en marché des produits, et ce, puisque le marché ne parvient pas, spontanément, à assurer un équilibre entre l’offre et la demande étant donné les multiples imperfections qui le caractérisent.

2.5.2. La contractualisation

La contractualisation de l’agriculture, ou contract farming, peut être considérée comme une forme alternative d’intégration verticale (selon les Américains) ou encore, comme un mode de coordination à part entière (selon les Britanniques) (Rehber, 1998). Dans le cadre de la contractualisation, Hobbs et Young (2001) mentionnent que le producteur agricole transfère le contrôle de certains aspects de sa production et de sa mise en marché à une entité externe, mais diminue, en contrepartie, grandement ses risques. Ainsi, les deux parties sont gagnantes étant donné que : «farmers get a guaranteed outlet for their production with known compensation, while contractors get an assured supply of commodities with specified characteristics, delivered in a timely manner» (Hoppe et Banker, 2005: p.29). De fait, l’agriculteur parvient à stabiliser sa situation, en diminuant son risque, et peut avoir accès à du support technique ainsi qu’à une technologie plus avancée et ce, puisqu’il fait désormais affaires avec un contracteur disposant souvent de plus de moyens (humain, financier, technologique, etc.) (Kunkel et al, 2009).

Plusieurs forces ont mené à l’utilisation accrue des contrats en agriculture, par exemple la concentration des acteurs, les nouvelles tendances de consommation ainsi que les changements technologiques rapides (Vavra, 2009). De ce fait, la production agricole sous contrats a connu une importance variable dans le temps et selon les secteurs de production au Canada. Toutefois, le concept organise un pourcentage impressionnant de la production