Transactions intérimaires : impact sur l'évaluation de la

performance des fonds mutuels d'actions américaines

Mémoire

ALI GHALI

Maîtrise en sciences de l'administration – Finance

Maître ès sciences (M.Sc.)

Québec, Canada

iii

Résumé

Cette étude propose d'évaluer la performance des fonds mutuels d'actions américaines gérés activement en tenant compte du bais de transactions intérimaires. Nous appliquons l'approche du facteur d'escompte stochastique à l'aide de modèles linéaires à facteurs en utilisant tant des données mensuelles que quotidiennes. Nous utilisons les trois modèles les plus populaires dans la littérature, soit le CAPM, le modèle de Fama-French et le modèle de Carhart, et les estimons avec deux ensembles d'actifs de base, soit les propres facteurs de ces modèles ou des portefeuilles passifs constitués de dix portefeuilles industriels et six portefeuilles de style. Le principal objectif est donc de comparer formellement la performance obtenue avec les mesures mensuelles traditionnelles à celles obtenues avec les mesures mensuelles capitalisées à partir de mesures quotidiennes, afin de mettre en évidence la présence du biais de transactions intérimaires dans l'évaluation de la performance.

Nos résultats montrent que les mesures mensuelles tendent à attribuer plus de performance que leur équivalentes capitalisées. De plus, ils révèlent que la proportion de performances significativement négatives augmente lorsque les mesures capitalisées sont appliquées. Les transactions intérimaires ne semblent toutefois pas avoir un effet significatif sur la performance moyenne des fonds et son impact apparaît économiquement faible. Cependant, les résultats de l'analyse individuelle des fonds montrent qu'un nombre important de fonds voient leur performance révisée à la hausse ou à la baisse avec les mesures ajustées pour le biais. La proportion de fonds dont la performance est ajustée à la baisse est plus élevée que celle ajustée à la hausse.

Mots clés : approche SDF, données quotidiennes, évaluation de la performance, fonds

v

Table des matières

Résumé ... iii

Table des matières ... v

Liste des tableaux ... ix

Remerciements ... xi

1. Introduction ... 1

2. Mise en contexte ... 5

2.1. Fonds communs de placement ... 5

2.1.1. Catégories de fonds d'actions ... 5

2.1.2. Avantages ... 7

2.1.3. Inconvénients ... 7

2.2. Stratégies de gestion ... 8

2.2.1. Gestion passive ... 8

2.2.2. Gestion active ... 9

2.3. Activités transactionnelles des fonds d'actions ... 10

3. Revue de littérature sur le biais de transactions intérimaires ... 13

3.1. Définition et origine du biais de transactions intérimaires ... 13

3.2. Transactions intérimaires et synchronisme de marché ... 14

3.3. Autres problèmes liés aux transactions intérimaires ... 16

3.3.1. Altération du risque ou effet tournoi ... 16

3.3.2. Utilisation de produits dérivés et manipulation ... 17

3.4. Approches pour palier au biais de transactions intérimaires ... 18

3.4.1. Utilisation de données quotidiennes ... 18

3.4.2. Approche basée sur les pondérations du portefeuille ... 20

3.4.3. Approche du facteur d'escompte stochastique ... 21

3.5. Conclusion... 23

4. Approche du facteur d'escompte stochastique ... 25

4.1. Introduction ... 25

4.1.1. Définition du SDF ... 25

4.1.2. Approche SDF dans l'évaluation des actifs financiers ... 25

vi

4.1.4. Captalisation du SDF ... 27

4.2. Alpha SDF ... 28

4.3. SDF des modèles à facteurs ... 30

4.3.1. CAPM : modèle à un seul facteur ... 31

4.3.2. Modèle à trois facteurs de Fama-French ... 32

4.3.3. Modèle à quatre facteurs de Carhart ... 32

4.4. Estimation de l'alpha SDF ... 33

5. Objectifs et hypothèses de recherche ... 35

5.1. Sous-objectif 1 : évaluer la divergence entre les performances moyennes de l'ensemble des fonds mutuels ... 36

5.2. Sous-objectif 2 : évaluer la divergence entre les performances individuelles des fonds mutuels... ... 38

6. Méthodologie ... 41

6.1. Approche SDF inconditionnelle ... 41

6.2. SDF mensuel ... 42

6.3. SDF capitalisé et transactions intérimaires ... 43

6.4. Méthode d'estimation ... 45

6.4.1. Étape 1 : estimation des SDFs mensuels et quotidiens ... 45

6.4.2. Étape 2 : estimation du alpha SDF ... 48

6.5. Tests sur les alphas SDF ... 49

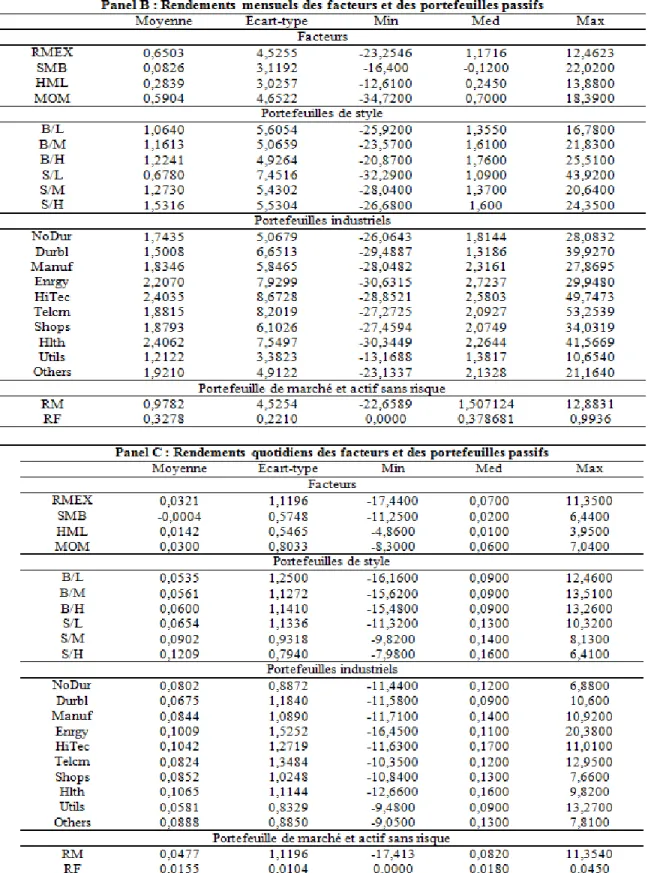

7. Description des données ... 53

7.1. Rendements des fonds mutuels ... 53

7.2. Rendements des portefeuilles passifs et des facteurs de risque ... 55

7.3. Analyse descriptive des données ... 56

8. Résultats empiriques ... 59

8.1. Principaux résultats de l'étude ... 59

8.1.1. SDFs du CAPM ... 59

8.1.2. Alphas SDF sous le CAPM ... 60

8.1.3. SDFs du modèle de Fama-French ... 62

8.1.4. Alphas SDF sous le modèle de Fama-French ... 63

vii

8.1.6. Alphas SDF sous le modèle de Carhart ... 65

8.2. Discussion des principaux résultats ... 66

8.3. Sensibilité à des changements dans l'estimation du SDF ou de l'alpha SDF... ... 67

8.3.1. Modèles exponentiels ... 68

8.3.2. Estimation avec restrictions ... 69

8.3.3. Estimation de la performance en utilisant le rendement brut des fonds ... 71

9. Conclusion générale, limites et extensions ... 73

ix

Liste des tableaux

Tableau 7.1 : Sommaire statistique des rendements des fonds mutuels, des facteurs de

risque et des portefeuilles passifs ... 81

Tableau 8.1 : SDFs du CAPM ... 83

Tableau 8.2 : Alphas SDF sous le CAPM ... 84

Tableau 8.3 : SDFs du modèle de Fama-French ... 86

Tableau 8.4 : Alphas SDF sous le modèle de Fama-French ... 87

Tableau 8.5 : SDFs du modèle de Carhart ... 88

Tableau 8.6 : Alphas SDF sous le modèle de Carhart ... 89

Tableau 8.7 : SDFs du CAPM exponentiel ... 90

Tableau 8.8 : Alphas SDF sous le CAPM exponentiel ... 91

Tableau 8.9 : SDFs du modèle de Fama-French exponentiel ... 92

Tableau 8.10 : Alphas SDF sous le modèle de Fama-French exponentiel ... 93

Tableau 8.11 : SDFs du modèle de Carhart exponentiel ... 94

Tableau 8.12 : Alphas SDF sous le modèle de Carhart exponentiel ... 95

Tableau 8.13 : SDFs du modèle contraint de Carhart (restrictions sévères) ... 96

Tableau 8.14 : Alphas SDF sous le modèle contraint de Carhart (restrictions sévères) ... 97

Tableau 8.15 : SDFs du modèle contraint de Carhart ( restrictions souples) ... 98

Tableau 8.16 : Alphas SDF sous le modèle contraint de Carhart (restrictions souples) ... 99

Tableau 8.17 : Alphas SDF sous le CAPM estimés en utilisant le rendement brut des fonds ... 100

Tableau 8.18 : Alphas SDF sous le modèle de Fama-french estimés en utilisant le rendement brut des fonds ... 101

Tableau 8.19 : Alphas SDF sous le modèle de Carhart estimés en utilisant le rendement brut des fonds ... 102

xi

Remerciements

Mes premiers remerciements vont à mon directeur de recherche, le professeur Stéphane Chrétien. Son appui, sa disponibilité et ses conseils m'ont été d'une aide précieuse pour la réalisation de ce mémoire et à cet égard, je lui suis très reconnaissant.

Je souhaite également remercier le Conseil de recherche en sciences humaines (CRSH), l'Université Laval, le donateur Jacques O. Nadeau et la Chaire Groupe Investors en planification financière pour leur soutien financier qui m'a permis de me concentrer sur ce travail de recherche. Je tiens aussi à remercier les membres du jury qui ont pris le temps d'évaluer mon mémoire.

Mes remerciements s'adressent aussi à Manel Kammoun : sa présence, ses encouragements et ses conseils m'ont été d'une grande aide lors des périodes exigeantes.

Finalement, je voudrais remercier toute ma famille et tous ceux qui ont contribué à ma formation et à l'accomplissement de ce travail, de près ou de loin.

1

1. Introduction

Les fonds communs de placement ou fonds mutuels1 permettent aux investisseurs de mettre

leur argent en commun en vue de le placer collectivement par l'entremise de gestionnaires professionnels. Les actifs nets des fonds mutuels américains ont connu une expansion impressionnante, passant de 1065 G$ en 1990 à 15 017 G$ en 2013. Le nombre de fonds d'actions américains a été multiplié par près de 2,5 fois entre 1990 et 2013, passant de 3079 à 7707.2

Spécifiquement, les fonds mutuels d'actions américaines gérés activement ont progressé de façon remarquable depuis les années 1990. En 2013, par exemple, 81,6 % de l'actif total des fonds d'actions est géré activement. Pourquoi tant d'engouement envers les fonds gérés activement ? La gestion de ces types de fonds est confiée à des gestionnaires professionnels supposés capables de saisir les occasions d'investissement intéressantes lorsque celles-ci se présentent sur les marchés. Les investisseurs s'attendent donc à ce que ces fonds actifs génèrent une plus-value par rapport aux rendements des portefeuilles indiciels de référence. En dépit de l'hypothèse de l'efficience des marchés, il y a des raisons de penser que la gestion active peut être profitable, mais ceci doit être vérifié à posteriori. Il est possible d'évaluer la performance, mais cela n'est toutefois pas une tâche facile; la façon dont le gestionnaire applique sa stratégie d'investissement et comment cela convient aux investisseurs individuels conduisent à la possibilité d'employer différentes mesures de performance. Plusieurs études empiriques se sont donc intéressées à l'évaluation de la performance des fonds gérés activement. Fama (1972) est le premier à aborder le problème de transactions intérimaires ou de l'interim trading3 sur l'évaluation de la performance. Il

montre que ce problème se manifeste lorsque les gestionnaires de portefeuille transigent d'une façon non constante sur plusieurs périodes de temps. L'étude propose un premier schéma de décomposition de la performance globale permettant de prendre en compte les aspects spécifiques de la gestion active. Plus récemment, Goetzmann et al. (2000) et Ferson

1 D'après l'expression anglaise « mutual funds », les fonds communs de placement sont souvent appelés fonds

mutuels.

2 Toutes les statistiques présentées dans cette section sont tirées du « 2013 Investment Company Fact Book ». 3 Le terme anglais « interim trading » peut être traduit en français par transactions intérimaires.

2

et Khang (2002) posent explicitement ce problème en le définissant comme étant un biais qui survient quand le gestionnaire pratique une stratégie active le conduisant à transiger sur une fréquence plus élevée que celle utilisée pour mesurer les rendements. Par exemple, quand les transactions se font sur une fréquence plus élevée que mensuelle, la mesure de performance mensuelle néglige ou n'est pas en mesure de bien capter les mouvements que le fonds subit pendant chaque mois. Par conséquent, les résultats de performance peuvent être biaisés à la hausse ou à la baisse.

L'utilisation de données quotidiennes (Bollen et Busse (2004)), l'approche basée sur les pondérations des portefeuilles (Ferson et Khang (2002)) ou encore l'approche du facteur d'escompte stochastique (Ferson et al. (2006)) sont parmi les solutions proposées par la littérature pour contrôler pour l'effet des transactions intérimaires dans l'évaluation de la performance. La dernière solution attire particulièrement notre attention. L'étude de Ferson et al. (2006) montre comment il est possible de tenir compte de l'effet des transactions intérimaires en appliquant l'approche SDF4 sur des fonds obligataires à partir de modèles de

la structure à terme en temps continu.

Cette étude propose d'évaluer la performance des fonds mutuels d'actions américaines gérés activement en tenant compte du biais de transactions intérimaires. Pour ce faire, nous appliquons l'approche SDF à partir de modèles à facteurs pertinents pour les actions, soit le CAPM et les modèles de Fama et French (1993) et Carhart (1997). L'idée est de comparer les mesures de performance ajustées pour le biais à des mesures mensuelles traditionnelles. L'ajustement se fait en estimant des SDFs quotidiens qui sont ensuite multipliés dans chaque mois pour obtenir des SDFs mensuels capitalisés. Cette façon de procéder devrait permettre d'étudier l'effet des transactions intérimaires sur l'évaluation de la performance, et également d'évaluer plus adéquatement les décisions d'investissement prises par les gestionnaires de fonds.

Le reste de ce mémoire est organisé comme suit. La deuxième section se consacre à faire état de l'industrie des fonds communs de placement, plus spécifiquement des fonds d'actions, et à y exposer la gestion passive et active et les activités de transactions. La

4 Afin d'alléger la lecture, l'abréviation anglaise « SDF » pour Stochastic Discount Factor sera utilisée pour

3 troisième section est une revue de littérature. Elle définit, en premier lieu, le biais de transactions intérimaires. En deuxième lieu, elle présente les études empiriques traitant de ce biais. En troisième lieu, elle expose les différentes méthodes avancées par la littérature permettant de palier au biais de transactions intérimaires. Enfin, elle finit par une conclusion qui récapitule les principaux apports de cette revue de littérature. La quatrième section expose l'approche SDF dans l'évaluation de la performance. D'abord, elle définit ce qu'est un SDF et décrit son rôle dans l'évaluation des actifs financiers. Ensuite, elle aborde la notion de l'alpha SDF et les modèles factoriels. Enfin, elle expose la démarche permettant d'estimer la performance. La cinquième section décrit les objectifs et les hypothèses de recherche. La sixième section présente la méthodologie adoptée. Elle débute par justifier le recours à l'approche SDF inconditionnelle. Elle expose ensuite, brièvement, le SDF mensuel et les modèles à facteurs utilisés. Puis, elle s'attarde à l'importance du SDF quotidien et sa capitalisation en SDF mensuel dans la prise en compte des transactions intérimaires dans la performance. Enfin, elle présente les deux étapes d'estimation des SDFs et de la performance ainsi que les tests statistiques effectués sur les alphas SDF pour répondre aux hypothèses de l'étude. La septième section présente les données relatives à notre échantillon. Précisément, elle débute par une description des données sur les rendements des fonds mutuels, les rendements des portefeuilles passifs et les facteurs de risque pour se terminer par une analyse statistique de ces données. La huitième section expose nos principaux résultats empiriques ainsi que des résultats secondaires obtenus suite à des changements dans l'estimation de base. Enfin, les neuvième et dixième sections présentent la conclusion et les limites de ce mémoire, et la bibliographie, respectivement.

5

2. Mise en contexte

Étant donné que le mémoire a pour objectif d'étudier la performance des fonds d'actions, il nous semble important d'introduire brièvement les fonds communs de placement. Plus spécifiquement, ce chapitre examine les principales caractéristiques, les différents types ainsi que les avantages et inconvénients des fonds qui intéressent notre étude, à savoir les fonds d'actions. Puis, il discute des principales stratégies de gestion. Enfin, il donne un aperçu de l'importance des activités transactionnelles des fonds mutuels.

2.1. Fonds communs de placement

Selon le livre « Mutual Fund Performance and Performance Persistence » de Peter Lückoff (2011), un fonds commun de placement ou un fonds mutuel est un instrument financier dans lequel des investisseurs mettent en commun des sommes afin de les confier à un gestionnaire de placement professionnel qui les investit pour leur compte. Il s'agit donc d'une copropriété de placements duquel chaque investisseur possède un certain nombre de parts. Chaque fonds comporte un objectif de placement établi qui définit sa gestion générale et les types de placements auxquels il a droit. Au Québec, les fonds sont réglementés et contrôlés par l'AMF, l'Autorité des marchés financiers. Le gestionnaire de fonds doit respecter les règles précises de gestion et de répartition des risques. Il a un devoir d'information à l'égard des porteurs de parts. Un éventail diversifié de fonds communs de placement (fonds d'actions, fonds d'obligations, fonds monétaires, fonds équilibrés...) est offert aux investisseurs. Pour les fins de notre étude, on s'intéresse qu'aux fonds d'actions, qui peuvent être tout simplement définis comme étant des fonds qui investissent dans les actions de sociétés cotées en bourse. Ces fonds sont les plus nombreux dans le secteur des organismes de placement collectif.

2.1.1. Catégories de fonds d’actions

Les fonds d'actions sont classés par catégorie, selon le type d'actions détenues en portefeuille. Les catégories sont établies selon des critères soit géographique, soit sectoriel, soit enfin de style de gestion. Les fonds dits géographiques investissent leur argent dans des

6

pays ou une région donnés. Les fonds d'actions mondiales ou de large zone géographique présentent moins de risque que les fonds spécialisés sur un pays du fait d'une large diversification. Certains autres fonds préfèrent investir dans des secteurs industriels donnés. Ces fonds dits sectoriels sont constitués de valeurs appartenant à un secteur d'activité particulier, comme la santé, les télécommunications, les ressources naturelles, les services financiers, etc. Ces fonds d'actions sont peu diversifiés et se concentrent sur un domaine particulier, présentant un niveau de risque considérable.

En fonction des objectifs d'investissement et des spécificités des diverses classes d'actifs au sein d'un fonds commun de placement, il est aussi possible de classer les fonds selon le style de gestion. L'approche et le style varient d'un fonds à l'autre et d'un gestionnaire à l'autre. Les principales orientations de gestion pour les fonds d'actions sont les titres à grande capitalisation, les titres à petite capitalisation, les titres de croissance et les titres de valeur. Pour l'étude de la performance, plusieurs auteurs jugent important de classer les fonds selon le style de gestion pour y examiner les différences.

Les gestionnaires qui investissent dans des titres de croissance achètent avant tout la croissance future de leurs ventes et de leurs bénéfices. Donc, ils jouent le potentiel de croissance des entreprises issues des secteurs à forte croissance, tel que le domaine de la technologie. Au contraire, les fonds de valeur sont composés d'actions dont le ratio valeur au livre sur la valeur marchande est important. La croissance étant dépendante de plusieurs facteurs économiques, ceci ne veut pas dire que les entreprises peuvent maintenir une croissance future forte. Donc, les actions peuvent s'apprécier beaucoup comme se déprécier beaucoup à cause du contexte.

Les fonds à grande capitalisation et à petite et moyenne capitalisation investissent dans des actions de grandes, ou moyennes et petites sociétés, respectivement. En général, les petites et moyennes sociétés sont moins stables et moins bien établies que les grandes compagnies. Ceci se traduit par un risque élevé auquel sont exposés les fonds à petite et moyenne capitalisation, qui est en partie un risque de liquidité (volumes de transactions moins importants dans le cas des petites et moyennes entreprises).

7

2.1.2. Avantages

Selon Hockin (2004), les fonds mutuels d'actions détiennent un grand nombre de placements variés et offrent ainsi un grand niveau de diversification, laquelle est une règle fondamentale pour optimiser les portefeuilles de placement en termes de risque et de rendement. Comme ces fonds investissent dans une grande variété d'actions, les gestionnaires ou les investisseurs ont droit à une diversification relativement efficiente. De plus, en raison d'économies d'échelle, les fonds mutuels d'actions représentent un instrument de placement peu coûteux. En effet, les frais d'opérations et de gestion sont répartis entre tous les investisseurs. En confiant les avoirs à un gestionnaire professionnel, les fonds offrent aux investisseurs une équipe expérimentée qui prend soigneusement la peine de s'occuper des placements et des décisions afférentes. Un autre avantage important avec les fonds d'actions est qu'ils sont considérés comme des placements liquides parce que les investisseurs peuvent vendre leurs parts et toucher le produit de la vente dans les deux jours ouvrables suivants. Enfin, les fonds d'actions sont très accessibles. En effet, ils mettent les marchés mondiaux à la portée de chaque investisseur, en leur offrant l'opportunité de participer aux marchés des capitaux de la planète. De plus, ces fonds permettent aux investisseurs à revenus limités d'y investir une somme en deçà de 1000 $ et leur fournissent sur une base quotidienne la valeur des fonds ainsi que les informations qui y sont rattachées.

2.1.3. Inconvénients

Les fonds d'actions, comme tous les fonds communs de placement, sont assujettis à des coûts qui peuvent être notables dépendamment de la nature du fonds. Khorana et al. (2009) décrivent les frais moyens totaux chargés aux détenteurs de parts de fonds communs de placement dans plusieurs pays. Par exemple, au Canada et aux États-Unis, pour les fonds mutuels d'actions, ceux-ci se chiffrent en moyenne à 3 % et 1,53 % de l'actif sous gestion, respectivement. Il est naturel donc de s'interroger sur l'intérêt de payer de tels frais quand les investisseurs disposent de fonds indiciels, où les frais moyens totaux ne dépassent pas 1 %. À cet égard, plusieurs études comme celles de Gruber (1996), Carhart (1997), French (2008), Barras et al. (2010) et Fama et French (2010) ont apporté un bémol quant à la gestion active et avancé que les gestionnaires de portefeuille actifs ne méritent pas leurs

8

frais puisqu'ils sont incapables en moyenne de faire mieux que l'indice de référence. Un autre désavantage potentiel est le risque important auquel certains types de fonds sont exposés, notamment les fonds spécialisés dans des secteurs particuliers comme le secteur de l'énergie.

2.2. Stratégies de gestion

Comme notre étude porte une attention particulière aux fonds actifs, il nous semble important d'introduire brièvement les deux principales stratégies de gestion pratiquées par les gestionnaires professionnels pour gérer leurs investissements, soit la stratégie active et la stratégie passive.

2.2.1. Gestion passive

Une première approche de gestion passive consiste à acheter et oublier (buy and hold). Initialement une allocation est décidée entre les classes d'actifs, puis le gestionnaire n'apporte aucune modification quant à la composition de son portefeuille. Évidement, les proportions investies vont évoluer dans le temps. En revanche, quand un gestionnaire d'un fonds commun de placement passif ou d'un fonds négocié en bourse (FNB) cherche à répliquer le plus parfaitement possible un indice de référence désigné, on parle dans ce cas d'une approche indicielle. Les frais de gestion réduits font d'elle une approche attrayante aux yeux des gestionnaires et investisseurs. La gestion indicielle est moins triviale qu'il n'y parait à priori en raison des écarts à l'indice ou erreurs de poursuite (tracking errors) qui sont difficiles à éviter. Plusieurs techniques sont utilisées pour respecter le plus fidèlement possible la structure de pondérations de l'indice : réplication pure, quasi-réplication, recours à des contrats à terme ou encore recours à des contrats swaps.

L'utilisation d'une stratégie passive est motivée par la notion d'efficience des marchés. Mais si tous les investisseurs se mettaient à appliquer l'approche passive, les marchés ne pourraient plus être efficients, et la gestion active s'avérerait profitable. La littérature financière appelle cette situation le « paradoxe de Grossman »5. Bien entendu, l'information

qui circule doit être traitée; si ce n'est pas le cas, elle ne pourra être reflétée dans le prix. Par

9 conséquent, la présence des gestionnaires actifs en nombre suffisant est une condition nécessaire à l'efficience des marchés.

2.2.2. Gestion active

Contrairement à la gestion passive, la gestion active a pour objectif de battre l'indice de référence sur la base d'anticipations d'évolution des marchés et des actifs. La qualité des anticipations formées par le gestionnaire est donc essentielle et permet de déterminer sa capacité à atteindre ses objectifs de gestion. Elle provient soit de la capacité du gestionnaire à établir de meilleures prévisions, soit de son habilité à détecter et exploiter à son avantage une information imparfaitement incorporée dans les cours. Dans la gestion active traditionnelle, un portefeuille de référence sert à évaluer le talent du gestionnaire. Cette approche a pour inconvénient d'offrir des rendements qui dépendent largement de la performance des marchés d'actions. En revanche, la gestion alternative6 ou gestion active

pure cherche à obtenir une performance indépendante de l'évolution des marchés.

Un gestionnaire possédant des talents particuliers pour détecter les actifs mal évalués par le marché emploie une stratégie active dénommée « sélectivité » (stock selection). Par ailleurs, un gestionnaire qui a plutôt des aptitudes supérieures à la moyenne pour anticiper les retournements de tendance des marchés pratique une stratégie de gestion active appelée « market timing ». Cette stratégie consiste donc à modifier les proportions des actifs détenus dans le portefeuille selon la tendance des marchés. Bien évidemment, les deux stratégies peuvent aussi être combinées.

L'argument le plus utilisé par les adeptes de la gestion passive est que la stratégie de gestion active engendre des coûts élevés et ne fait pas mieux, en général, que sa concurrente passive, après déduction des frais de gestion. De plus, les gestionnaires qui la pratiquent ne peuvent pas réaliser une performance supérieure de manière régulière. De nombreuses études ont tenté de démontrer la supériorité de l'une ou l'autre de ces stratégies sur de longues périodes. Les résultats sont largement partagés. Ils dépendent des classes d'actifs étudiés. De plus, ces résultats suivent des cycles, et il peut arriver qu'un bon fonds connaisse une mauvaise année.

6 La gestion alternative est appliquée aux fonds alternatifs, ou hedge funds, qui consiste à investir dans des

10

2.3. Activités transactionnelles des fonds d'actions

Selon l'Investment Company Fact Book, en 2013, les fonds d'actions américaines détiennent 52 % du total des actifs des fonds mutuels, ce qui représente à peu près 8 billions de dollars, et 81,6 % de ces actifs sont gérés activement. Le total des actifs des fonds d'actions a été multiplié par près de vingt fois depuis 1990. Cette augmentation fulgurante dans les actifs des fonds d'actions s'explique à la fois par les nouveaux investissements nets dans les fonds et par les gains réalisés sur la valeur boursière. Bien que les flux nets de liquidité continuent à être positifs, les taux de rachat des fonds d'actions ont connu des variations assez importantes depuis 1984. Le taux de rotation indique le pourcentage de changements apportés à la composition d'un fonds mutuel durant une année. Cet indicateur est une mesure de l'activité de transactions d'un fonds. Selon l'Investment Company Fact Book, le taux de rotation moyen observé chez les investisseurs des fonds d'actions entre 1980 et 2013 est de 61 %.

Selon Cremers et Petajisto (2009), de nombreux fonds considérés comme actifs n'ont pas un indice de risque actif élevé. Ils estiment que les gestionnaires véritablement actifs sont passés de 88 % en 1990 à seulement 50 % en 2009. Ils avancent également que les fonds indiciels déguisés en fonds actifs se sont considérablement multipliés. En 2003, 30 % de l'actif des fonds d'actions étaient investis dans des fonds ayant un faible indice de risque actif, soit entre 20 % et 60 %, alors que ce pourcentage était proche de zéro dans les années 1980.

Le sentiment des investisseurs, la dispersion transversale des rendements des actions et la liquidité agrégée sur les marchés financiers sont des facteurs qui influencent le taux de rotation moyen dans les fonds d'actions. Les investisseurs transigent davantage lorsque le sentiment ou la dispersion des rendements est élevé ou quand la liquidité est faible, suggérant que les actions sont davantage mal-évaluées quand les fonds présentent des possibilités de profits importants. Si le gestionnaire a l'habilité d'identifier et d'exploiter ces opportunités, alors il devrait en faire profiter ses investissements par ses activités transactionnelles.

11 Dubofsky (2010) étudie l'impact des flux d'investissements sur les transactions des fonds sur la période allant de 1999 à 2003. Spécifiquement, il présente des statistiques telles que les achats et ventes de portefeuilles, les sorties et entrées d'investisseurs, le taux de rotation des portefeuilles, etc. Comparant ses résultats à ceux d'Edelen (1999), Dubofsky (2010) montre que les activités transactionnelles semblent avoir augmenté. Les ventes annuelles moyennes des fonds non indiciels d'actions domestiques (américaines) sont de 147,7 % des actifs, alors que ce pourcentage n'est que de 103 % lorsqu'il est calculé sur la période 1985-1990 par Edelen (1999). Les achats annuels moyens de ces fonds sont de 161,3 % des actifs, tandis qu'ils s'établissent à 113 % dans l'étude d'Edelen (1999). Le taux de rotation moyen des portefeuilles augmente aussi considérablement par rapport à l'étude d'Edelen (1999) passant de 90 % à 132,4 %, ce qui établit le taux de rotation mensuel moyen à 11 %. Enfin, le ratio des achats moyens par rapport aux entrées est de 2,91 et celui des ventes moyennes par rapport aux sorties est de 3,51.

Ces statistiques montrent que les fonds subissent beaucoup de mouvements de flux durant une année, et donc probablement à l’intérieur de chaque mois, ce qui suppose une forte présence de transactions intérimaires dans la gestion des fonds. Elles révèlent également que les activités transactionnelles des fonds apparaissent de plus en plus nombreuses au fil des ans. Par conséquent, le biais de transactions intérimaires est potentiellement non négligeable dans les mesures de performance traditionnelles puisque les transactions des gestionnaires se font sur une fréquence plus élevée que celle utilisée pour mesurer les rendements.

13

3. Revue de littérature sur le biais de transactions intérimaires

La performance est un indicateur très surveillé par les investisseurs pour faire un choix en matière d'investissement. Son évaluation a connu une évolution remarquable avec l'ère de la finance moderne. Initialement, la notion de performance était réduite à son rendement simple, rendement brut ou rendement net. À présent, une mesure de performance est jugée pertinente si elle prend en compte à la fois la rentabilité moyenne obtenue et le risque encouru. Un grand nombre de mesures sont construites en se basant sur la théorie de la finance moderne, qui met en lumière les deux dimensions de la performance, à savoir la rentabilité et le risque. La difficulté d'obtenir une mesure précise de l'évaluation de la performance est un souci permanent auquel font face les chercheurs dans ce domaine. La complexité des stratégies montées par les gestionnaires et le style de gestion variant d'un fonds à l'autre font qu'il n'existe pas une mesure universelle pour tous les types de fonds. C'est pourquoi, il faut bien analyser la composition des fonds et connaître leurs stratégies pour appliquer la mesure adéquate, capable de donner une performance la plus précise. Il existe de nombreuses problématiques rattachées aux mesures de performance, pouvant mener à une évaluation biaisée. Les biais interfèrent dans la performance quand la mesure, par exemple, néglige un facteur de risque déterminant, est inappropriée pour un fonds pour des raisons liées à son style de gestion ou est mal spécifiée à cause de la nature ou la fréquence des données utilisées. Notre étude met l'accent sur le biais associé aux transactions intérimaires qui touchent la performance des fonds mutuels. Le reste de cette revue de littérature aborde ce biais en détail en le définissant et en exposant les différentes études faites à ce sujet.

3.1. Définition et origine du biais de transactions intérimaires

Le gestionnaire qui décide d'opter pour une gestion active peut réaliser plusieurs transactions tout au long de la période d'évaluation. Le recours à de telles transactions est souhaitable voire nécessaire dans un monde où les marchés financiers sont sensibles aux moindres nouvelles économiques. Les transactions opérées ont pour but d'ajuster le risque du fonds, de profiter des opportunités d'investissement sur les marchés ou de gérer la

14

liquidité du fonds. Évidemment, le gestionnaire peut faire en sorte d'améliorer sa performance ou, au contraire, de la détériorer, dépendamment de son habilité.

L'étude de Fama (1972) demeure une référence importante dans l'évaluation de la performance en gestion dynamique. L'auteur évalue la performance d'une stratégie active en décomposant celle-ci dans le but de prendre en compte les aspects spécifiques de la gestion active. L'auteur avance que la majorité des études utilisent une seule période d'évaluation pour mesurer la performance, et que ce modèle suppose que la période d'évaluation correspond à l'horizon d'investissement du portefeuille (le moment où les investisseurs retirent leurs investissements) et que le portefeuille n'est pas assujetti à des transactions ou à des entrées et sorties de fonds entre l'investissement initial et la date de retrait. En réalité, les fonds sont détenus par plusieurs investisseurs qui ne sont pas homogènes. De ce fait, la date d'évaluation de la performance et les dates de réinvestissement et de mouvements de flux de liquidité ne coïncident pas. À partir de ce constat, et dans l'optique de bien mesurer les portefeuilles dynamiques, Fama (1972) propose d'employer un modèle multi-périodique qui permet de réaliser des évaluations non seulement période par période, mais aussi sur une base cumulative.

Le problème souligné en premier par Fama (1972) est appelé le biais de transactions intérimaires (interim trading). Il intervient quand un gestionnaire transige sur une fréquence différente de celle où les rendements sont mesurés. Ce phénomène est récurrent quand les rendements des fonds sont calculés sur une base mensuelle, alors que pour des raisons de liquidité ou stratégiques, le gestionnaire choisit de transiger à une fréquence plus élevée que mensuelle. Il convient de mentionner qu'une variation importante dans l'encaisse peut amener le gestionnaire à transiger sur une base plus élevée que quotidienne.

3.2. Transactions intérimaires et synchronisme de marché

Goetzmann et al. (2000) étudient l'effet du biais lié aux mesures de performance mensuelles de market timing quand le gestionnaire prend des décisions de synchronisation quotidiennes. Ils montrent que la mesure classique d'habilité d'Henriksson et Merton (1981) appliquée à des gestionnaires fictifs qui modifient quotidiennement leur exposition au risque est biaisée à la baisse. Les auteurs estiment que l'hypothèse rattachée au modèle

15 d'Henriksson et Merton (1981) selon laquelle la fréquence des transactions des gestionnaires et celle des rendements mesurés est identique, semble restrictive et sévère. En fait, un bon gestionnaire capable de bien anticiper les grandes tendances des marchés est susceptible de transiger plusieurs fois entre les dates auxquelles les rendements sont calculés. Ainsi, l'étude avance que le modèle d'Henriksson et Merton (1981) est mal spécifié puisque il n'est pas en mesure de capter les décisions d'investissement intermédiaires. Goetzmann et al. (2000) ont mis en place un simple ajustement pour atténuer ce problème sans la nécessité de collecter les rendements quotidiens. En effectuant quatre tests d'habilité sur 558 fonds mutuels, leur étude montre que peu de fonds présentent de l'habilité de la part des gestionnaires. Seul le modèle à trois facteurs de Fama-French donne une mesure faiblement biaisée.

De même, Coles et al. (2006) analysent l'efficacité des mesures de market timing lorsque les modèles inconditionnels et les portefeuilles de références sont mal spécifiés. À l'aide de simulations de Monte Carlo calibrées sur les rendements de véritables fonds d'actions, les résultats démontrent que les mesures de market timing sont considérablement biaisées, particulièrement celles qui utilisent des données journalières.

À l'aide d'une paramétrisation GARCH bivariée, Coggins et al. (2009) évaluent la performance des fonds communs d'obligations avec des mesures de risque conditionnelles qui font appel à des données quotidiennes. Le risque systématique et le risque spécifique sont des fonctions de l'information publique agrégée dans les termes d'erreurs passés. Les résultats valorisent les mesures de performance de type GARCH et les jugent plus précises que les mesures inconditionnelles. De plus, il ressort qu'une estimation quotidienne du risque diminue significativement le nombre de performance extrême.

Chrétien et al. (2015) examinent différentes mesures de performance dans le but d'identifier celles qui sont en mesure d'évaluer le plus adéquatement possible les gestionnaires de fonds. Plus spécifiquement, ils s'attardent à l'efficacité des mesures de market timing et effectuent une simulation afin de générer des gestionnaires dont l'habilité pour le market timing varie d'un choix aléatoire à un choix de classement parfait des investissements répartis entre des indices boursier, obligataire et monétaire. La simulation fait en sorte que les gestionnaires sont capables de remanier leur portefeuille plusieurs fois à des dates

16

choisies aléatoirement. De plus, les auteurs mettent l'accent sur l'incidence de recourir aux mesures conditionnelles plutôt qu'inconditionnelles et la pertinence d'utiliser des données quotidiennes plutôt que mensuelles. Les principaux résultats de l'étude sont sensibles à la fréquence à laquelle les gestionnaires transigent et à la nature des données utilisées. L'étude montre que les mesures de market timing quotidiennes sont supérieures à celles mensuelles pour un gestionnaire quotidien, mais inférieures pour un gestionnaire occasionnel ou mensuel. Les mesures de performance globales permettent de bien classer les habilités, peu importe les modèles utilisés et la fréquence de calcul des rendements. Enfin, les mesures conditionnelles n'améliorent pas les mesures inconditionnelles.

3.3. Autres problèmes liés aux transactions intérimaires 3.3.1. Altération du risque ou effet tournoi

Les gestionnaires de fonds sont souvent évalués par rapport à un indice de référence mais également les uns envers les autres. Cette compétition est d'autant plus acharnée quand les gestionnaires affichent des objectifs d'investissement semblables. Brown et al. (1996) ont étudié empiriquement le comportement de prise de risque dans un contexte de tournoi sur 334 fonds mutuels américains sur la période 1980-1991. Ils estiment que les gestionnaires perdant, soit ceux dont les rendements sont inférieurs à la médiane au cours des premiers mois de l'année, ont tendance à augmenter davantage leur risque relativement aux gagnants pendant le reste de l'année. À l'inverse, les fonds qui accusent une bonne performance au début de l'année prendront un niveau de risque modéré afin de clôturer sur une performance intéressante. Cet effet tournoi pousse donc les perdants à prendre davantage de risque pour améliorer leur positionnement et les gagnants à en prendre moins pour boucler l'année sur une bonne performance.

Taylor (2003) a tenté d'examiner les stratégies actives en contexte de tournoi à l'aide d'un modèle à deux périodes. Il étudie le comportement d'investissement d'un gestionnaire actif à la fois avec un gestionnaire passif dont il connait la stratégie et un autre gestionnaire actif dont il ignore la composition de son portefeuille. L'étude met en évidence la présence de l'effet tournoi seulement quand le gestionnaire connait la composition des fonds mutuels de ses adversaires passifs.

17 Chevalier et Ellison (1997) vérifient l'hypothèse tournoi en étudiant l'impact des mesures d'incitation au risque sur les variations du risque d'un fonds dans les quatre derniers mois de l'année. Les résultats supportent l'effet tournoi. Néanmoins, les auteurs estiment, sans toutefois le tester, que les gestionnaires avec des rendements excédentaires assez faibles ont tendance à réduire leur exposition au risque par peur de perdre leur emploi.

3.3.2. Utilisation de produits dérivés et manipulation

Plusieurs études stipulent que le recours aux produits dérivés est un moyen efficace pour permettre aux gestionnaire de mieux exploiter l'information, d'améliorer la gestion du risque et d'atteindre un niveau de risque désiré à un faible coût [Scholes (1981) et Merton (1995)]. En partant de ce principe, Koski et Pontiff (1999) expliquent la relation entre la performance passée d'un fonds mutuel et son niveau de risque. Ils présument que l'altération du risque d'un fonds résulte des variations dans les entrées et les sorties nettes des investissements et non d'une décision du gestionnaire. Ils comparent les fonds utilisant les produits dérivés à ceux qui n'en utilisent pas pour vérifier si les fonds ayant recours aux produits dérivés présentent une relation forte entre la performance et le changement de risque. Leur hypothèse est que si le risque varie à cause des entrées et de sorties des flux, alors la relation sera plus faible pour les fonds utilisant les produits dérivés. Les résultats sont assez mitigés et révèlent que les utilisateurs de produits dérivés possèdent un risque d'exposition et un rendement similaires à ceux qui n'en utilisent pas et valident en partie l'effet tournoi avancé par Brown et al. (1996).

En lien avec le comportement de modification du niveau de risque chez les gestionnaires de fonds, Goetzmann et al. (2007) examinent trois stratégies permettant de manipuler les mesures de performance. La première consiste à manipuler la distribution des actifs sous-jacents. La deuxième est une sorte de manipulation dynamique qui génère une variation temporelle dans la distribution des rendements et a pour but d'influencer les mesures supposées stationnaires. La troisième englobe les stratégies de manipulation qui visent à induire des erreurs dans les estimations. Les auteurs ont proposé une mesure pour palier à ces différentes stratégies de manipulation découlant de l'effet de compétition entre les gestionnaires. La mesure ressemble à une moyenne pondérée d'une fonction d'utilité. La performance donnée par cette mesure produit des résultats complètement différents de ceux

18

des mesures manipulées. Par exemple, un portefeuille manipulé a un ratio de Sharpe dépassant 82,6 % du temps le marché sur toute la période, dont 20,4 % du temps de manière significative à un niveau de confiance de 5 %. En revanche, avec la mesure ajustée, ce portefeuille bat le marché uniquement 46,3 % du temps, et seulement 0,4 % du temps de manière significative.

3.4. Approches pour palier au biais de transactions intérimaires 3.4.1. Utilisation de données quotidiennes

Les études évaluant la performance des gestionnaires avec des données mensuelles sont largement répandues. En revanche, celles utilisant des données quotidiennes sont peu nombreuses. La faible disponibilité des données sur les fonds est le principal élément qui a contribué à l’utilisation des données à fréquence plus faible. Or la performance évaluée à l'aide des données mensuelles peut être biaisée quand le gestionnaire transige à une fréquence plus élevée que mensuelle. Quelques études ont donc évalué la performance des fonds mutuels en utilisant des données quotidiennes afin de la comparer à celle obtenue avec des données mensuelles. L'étude de Busse (2001) évalue la performance de 230 fonds d'actions sur la période 1985-1995. Il applique la même méthodologie que celle de Brown et al. (1996). Toutefois, il utilise des données quotidiennes au lieu de mensuelles pour faire l'analyse. Ses résultats montrent que la performance mesurée par des rendements quotidiens est totalement différente de celle mesurée par des rendements mensuels. Ils suggèrent aussi que les rendements quotidiens fournissent un meilleur pouvoir explicatif. Par ailleurs, l'étude rejette l'hypothèse tournoi et ne démontre aucune évidence que les perdants augmentent leur risque davantage que les gagnants. Elle révèle également que la proportion des fonds mutuels qui montrent une aptitude à synchroniser leurs investissements s’avère plus élevée avec des rendements quotidiens qu’avec des rendements mensuels. Cette divergence de résultat est attribuable au biais dans la volatilité mensuelle des rendements dû à l'autocorrélation présente dans les rendements quotidiens qui affecte les tests basés sur les rendements mensuels. Busse (2001) explique que les fonds des gestionnaires formés d'actions de petites capitalisations sont, en général, à l'origine de cette autocorrélation. Enfin, l'auteur critique l'hypothèse selon laquelle les rendements des fonds mutuels sont indépendants en coupe transversale.

19 Bollen et Busse (2004), en utilisant une approche inconditionnelle, montrent qu'il est possible de détecter de la persistance dans la performance des meilleurs fonds quand on l'évalue avec des données quotidiennes, ce qui suggère que la performance passée est utile pour prédire la performance future. Dans un contexte conditionnel, Coggins et al. (2009) assument que le bêta et le risque spécifique des portefeuilles sont des fonctions de l'information publique agrégée dans les termes d'erreur passés et évaluent la performance avec des données quotidiennes à l'aide d'une paramétrisation GARCH bivariée. Il ressort de leur étude que les mesures de performance de type GARCH sont généralement plus significatives que les autres mesures. Ces mesures réduisent, également, le nombre de performances extrêmes comparativement aux mesures inconditionnelles quotidiennes. Dans le but de tester la pertinence de l'utilisation des données quotidiennes, Hardy (2003) compare les résultats obtenus avec des rendements mensuels avec ceux obtenus à l'aide des rendements quotidiens. Pour son analyse, il choisit un fonds diversifié ayant modifié de façon conséquente et rapide sa pondération en investissant massivement dans le secteur de l'énergie. Les résultats révèlent que ce changement dans le style de gestion est plus rapidement incorporé par les données quotidiennes que par les données mensuelles. Hardy estime aussi que les changements fréquents opérés sur la composition des fonds affectent la relation risque/rendement, et par conséquent biaisent les mesures mensuelles, ce qui rend l'utilisation des données journalières plus efficace.

Quoique peu nombreuses, il existe dans la littérature des études qui ne militent pas en faveur de l'utilisation des données quotidiennes. En effet, Rekenthaler et al. (2006) avancent que les gestionnaires qui changent fréquemment de style de gestion nuisent à l'estimation puisque leurs rendements quotidiens contiennent trop de bruit. Dans le même ordre d'idées, Scholes et Willams (1977) montrent que le recours aux données journalières sur des fonds ayant eu peu de changements dans leur composition risque de causer des biais tant sur la variance que sur la corrélation entre les actifs. Les auteurs croient que la meilleure façon d'amoindrir ce biais est d'utiliser une fréquence pour les rendements compatible avec celle des décisions des gestionnaires, ce qui est difficile voire impossible en pratique.

20

3.4.2. Approche basée sur les pondérations du portefeuille

Ferson et Khang (2002) estiment que dans un contexte où les rendements espérés varient dans le temps et où les gestionnaires transigent entre les dates d'observation du rendement, les mesures de performance basées sur le rendement versus un portefeuille de référence semblent caduques. Les transactions intérimaires biaisent ces mesures même si l'approche considérée est conditionnelle. Pour remédier au biais, ils proposent une approche basée sur les pondérations du portefeuille. À la suite de Cornell (1979), Grinblatt et Titman (1993) furent les premiers à adopter une mesure basée sur les pondérations. Ainsi, un gestionnaire disposant d'une information privée est en position d'identifier les titres qui sont surévalués ou sous-évalués. Toutes choses étant égales par ailleurs, ce gestionnaire peut en profiter en modifiant les pondérations de son portefeuille et choisissant d'investir davantage dans les titres sous-évalués et de diminuer sa pondération dans ceux qui sont jugés surévalués. La covariance entre le changement dans les pondérations du portefeuille et les rendements anormaux subséquents des titres peut donc être utilisée pour mesurer la performance. Ferson et Khang (2002) utilisent l'approche basée sur les pondérations mais dans un cadre conditionnel, ce que les études antérieures n'ont pas fait. Pour illustrer cette nouvelle mesure, les auteurs étudient les fonds de pension d'actions américains entre 1988-1994. L'approche basée sur les pondérations est mieux adaptée pour contrôler le biais de transactions intérimaires que les mesures basées sur le rendement-risque même si elles sont conditionnelles. Ces dernières mesures font face à un bais potentiel si le gestionnaire peut transiger entre les dates d'observations. L'incorporation de l'information publique dans la mesure permet de contrôler pour les transactions intérimaires. De plus, utiliser une mesure basée sur les pondérations avec des variables de conditionnement donne une meilleure précision que son équivalente inconditionnelle. Utilisant des données sur les fonds de pension, les auteurs arrivent à la conclusion que les résultats avec les deux méthodes sont différents. En effet, ils trouvent une performance anormale positive avec les mesures classiques basées sur le rendement-risque, alors qu'avec l'approche conditionnelle basée sur les pondérations, la performance est neutre.

21

3.4.3. Approche du facteur d'escompte stochastique

L'approche du facteur d'escompte stochastique (SDF) est une autre méthode permettant d'évaluer la performance des fonds mutuels. Étant donné que l'approche SDF est utilisée pour notre étude, le prochain chapitre la présentera plus en détails. Cette section aborde les principales recherches qui ont fait appel à l'approche SDF pour évaluer la performance, avec une emphase sur l'étude de Ferson et al. (2006) qui montre que l'approche est utile pour palier au biais de transactions intérimaires.

Glosten et Jagannathan (1994) sont les premiers à proposer l'approche SDF pour mesurer la performance. Chen et Knez (1996) utilisent par la suite l'approche SDF pour étudier la performance des fonds mutuels en définissant des mesures admissibles sous les conditions de loi d'un seul prix et d'absence d'arbitrage.

Farnsworth et al. (2002) étudient plusieurs modèles basés sur le SDF dans l'évaluation de la performance des fonds mutuels. L'étude a pour objectif de tester différents modèles pour le SDF afin d'examiner leur impact sur la performance. Pour ce faire, les auteurs construisent des fonds mutuels fictifs où ils contrôlent l'habilité de market timing ou de sélection des titres. Ils arrivent à la conclusion que le choix du SDF n’a pas un impact significatif sur la performance et que la plupart des modèles sont biaisés par le fait qu'ils donnent un alpha faible et négatif alors que la vraie performance est neutre. En ajustant pour ce biais, l'étude montre que les fonds, en moyenne, ont suffisamment d'habilité pour couvrir les frais de transactions engagés.

Dahlquist et Soderlind (1999) mettent en évidence l'importance de l'utilisation du SDF pour évaluer la performance des fonds mutuels suédois. Au moyen de simulations, l'étude examine les propriétés des mesures dans des petits échantillons. Elle considère un SDF avec ou sans l'imposition d'une contrainte de positivité. Elle permet aussi de considérer des portefeuilles de référence avec une stratégie passive ou avec une stratégie dynamique qui dépend de l'information publique disponible. De plus, elle considère l'approche inconditionnelle mais aussi conditionnelle et compare ses résultats avec les mesures moyenne-risque traditionnelles de performance. Pour l'évaluation inconditionnelle, que la stratégie soit passive (pondérations fixes) ou dynamique (pondérations variables selon les

22

variables d'état), l'étude ne trouve aucune évidence solide quant à la non neutralité de la performance. La performance des fonds, en moyenne, est positive, toutefois, les auteurs n'arrivent pas à la valider statistiquement. En revanche, quand l'approche conditionnelle est appliquée, pour des stratégies dynamiques, les résultats indiquent que la performance ne demeure pas nulle.

Ferson et al. (2003) sont à l'origine de la première étude évaluant de manière conditionnelle la performance des fonds obligataires américains. Pour rendre la mesure SDF conditionnelle à l'information publique, les auteurs regroupent les observations de rendements selon des caractéristiques dichotomiques de l'état anticipé de l'économie et selon la structure à terme des taux d'intérêts. Parmi les 12 caractéristiques choisies, on trouve le niveau des taux d'intérêt à court terme, la pente de la structure à terme, le taux d'inflation, le taux de change, la liquidité du marché boursier, etc. À l'aide de variables binaires, l'étude segmente les observations selon le niveau de chacune des caractéristiques. Le résultat central de l'étude montre que les fonds de titres à revenus fixes ont des performances ajustées au risque, net des frais de gestion, essentiellement neutres pour la majorité des états de l'économie et que les mesures conditionnelles offrent plus de précision que leur concurrentes inconditionnelles.

L'étude qui a inspiré ce mémoire est celle de Ferson et al. (2006) qui évalue la performance des fonds de titres à revenus fixes à l'aide de l'approche SDF basée sur des modèles en temps continu. Bien que notre mémoire examine la performance des fonds d'actions, l'étude est pertinente étant donné qu'elle tient compte du biais de transactions intérimaires dans l'évaluation de la performance. Les SDFs sont définis à partir des fonctions exponentielles simples des facteurs de la structure à terme des taux d’intérêt. Par ailleurs, l'article décrit la façon dont l'approche SDF est pertinente avec les rendements journaliers pour corriger la performance du biais de transactions intérimaires. Même si les auteurs utilisent des variables d'états pour évaluer la performance, ceci ne suffit pas pour incorporer l'impact des stratégies dynamiques dans l'évaluation. C'est pourquoi les auteurs mettent l'accent sur l'importance du SDF pour évaluer correctement les stratégies dynamiques engagées par les gestionnaires. L'étude montre qu'un taux spot élevé, une forte pente de la structure à terme

23 des taux d'intérêt ou une faible convexité de la structure prédisent des rendements conditionnels espérés élevés.

3.5. Conclusion

En résumé, les études se rejoignent pour affirmer qu'en pratique les décisions du gestionnaire actif et les changements dans les valeurs des titres financiers affectent systématiquement la composition et, par conséquent, le risque du portefeuille. Fama (1972) est le premier à avoir souligné le problème des mesures utilisant une seule période quand plusieurs mouvements se font à l'intérieur ou à l'extérieur de la période d'évaluation (entrée ou sortie de fonds des investisseurs et transactions).

Dans un souci de réaliser une bonne performance à la fin de l'année, les gestionnaires en compétition peuvent profiter des failles liées aux mesures de performance pour modifier leur exposition face au risque et ainsi influencer la valeur de leur performance. Ce phénomène appelé l’effet tournoi, exposé initialement par Brown et al. (1996), a fait l'objet de plusieurs études. Les transactions intermédiaires réalisées par le gestionnaire dans le but de modifier le profil risque-rendement du portefeuille biaise les mesures de performance. Afin d'atténuer l'effet de ce comportement sur la performance, les chercheurs ont vu l'intérêt d'utiliser les données quotidiennes et d'appliquer l'approche conditionnelle dans les mesures d'évaluation. Les conclusions sont toutefois mitigées à savoir si ces ajustements donnent une meilleure précision.

Quand la fréquence des décisions d'investissement est plus élevée que la fréquence de calcul des rendements, on est alors dans une situation de transactions intérimaires introduite par Goetzmann et al. (2000) et Ferson et Khang (2002). La mesure basée sur les pondérations du portefeuille ainsi que celle qui utilise l'approche SDF semblent les mieux adaptées pour contrôler la performance de ce biais. Le recours aux données quotidiennes et aux variables d'état est aussi pertinent quand on fait face à ce biais.

En général, la littérature a montré que l'évaluation de la performance n'est pas une tâche facile, et est sensible à la mesure appliquée, aux données utilisées et au style de gestion des investissements. C'est pourquoi plusieurs questions autour de l'évaluation des fonds mutuels demeurent d'actualité. À notre connaissance, notre étude est la première qui a pour

24

objectif d'évaluer l'impact des transactions intérimaires sur la performance des fonds mutuels d'actions américaines en proposant une approche SDF basée sur les modèles linéaires à facteurs estimés d'une manière à tenir compte du biais de transactions intérimaires.

25

4. Approche du facteur d'escompte stochastique

L'objectif central de l'évaluation de la performance est d'identifier les gestionnaires qui possèdent de l'information ou de l'habilité supérieure aux autres et l'utilisent de façon optimale pour générer une performance anormale. Dans le but de déceler les rendements supérieurs, un modèle d'équilibre est nécessaire pour nous renseigner sur les rendements « normaux » anticipés selon la notion de l'efficience semi-forte des marchés. La théorie moderne de l'évaluation des titres stipule l'existence d'un SDF en mesure d'évaluer l'ensemble des titres sur les marchés financiers. Ce chapitre décrit l'approche SDF, certains modèles SDF d'évaluation d'actifs utilisés par la littérature ainsi que la façon dont la performance est estimée.

4.1. Introduction

4.1.1. Définition du SDF

Le SDF, dénoté 𝑚𝑡+1, possède plusieurs appellations, selon le contexte, soit le facteur d'escompte stochastique, le taux marginal de substitution inter-temporel ou encore le kernel de prix. Selon la notion d'utilité marginale, le SDF mesure la quantité de consommation future que le ménage est prêt à céder pour obtenir une unité supplémentaire de consommation présente sans toutefois détériorer son niveau d'utilité. C'est le taux d'échange entre la consommation future et la consommation présente. Étant donné que le SDF contient tous les éléments nécessaires à l'évaluation des titres, il suffit de spécifier une fonction pour 𝑚𝑡+1 pour évaluer les actifs financiers, et ce sans le besoin de passer par la maximisation de l'espérance d'utilité.

4.1.2. Approche SDF dans l'évaluation des actifs financiers

La forme particulière que prend 𝑚𝑡+1dépend des préférences retenues et de ce que l'on cherche à tester, tel qu'expliqué en détails par Cochrane (2001). Plus fondamentalement, s'il

26

existe un ensemble de marché contingent7 et s'il n'y a pas d'opportunité d'arbitrage, un titre

financier vérifie forcément la relation suivante :

𝐸𝑡 (𝑚𝑡+1𝑅𝑡+1) = 1 (1)

où :

𝑅𝑡+1 est le rendement brut (soit 1 + 𝑟𝑡+1); 𝑚𝑡+1est le SDF entre la période t et t + 1;

𝐸𝑡 représente l'espérance du rendement au temps t + 1 en fonction des informations disponibles au temps t.

Les éléments du vecteur 𝑚𝑡+1 𝑅𝑡+1 peuvent être vus comme étant des rendements ajustés pour le risque. Les rendements sont ainsi ajustés pour le risque en les actualisant ou les multipliant par le facteur d'escompte stochastique 𝑚𝑡+1. Donc, l'équation (1) stipule que la valeur présente espérée du rendement obtenu d'un dollar investi est égale à un dollar. L'équation (1) est une relation fondamentale dans l'évaluation des actifs financiers. En finance, presque tous les modèles peuvent être représentés sous forme de 𝑚𝑡+1. On dit que le SDF évalue correctement les actifs si l'équation (1) est satisfaite.

La version inconditionnelle de cette équation peut s'écrire comme suit : 𝐸(𝑅𝑡+1) = 1

𝐸(𝑚𝑡+1)−

𝐶𝑂𝑉(𝑚𝑡+1, 𝑅𝑡+1)

𝐸(𝑚𝑡+1) (2)

En incluant le rendement 𝑅𝐹𝑡+1 d'un actif sans risque non corrélé avec le SDF, l'équation (1) devient :

𝐸𝑡 (𝑚𝑡+1𝑅𝐹𝑡+1) = 1 => 𝐸(𝑚𝑡+1) = 1 𝐸(𝑅𝐹𝑡+1)

(3) À l'aide des équations (2) et (3), on obtient :

𝐸(𝑅𝑡+1− 𝑅𝐹𝑡+1) = −

𝐶𝑂𝑉(𝑚𝑡+1, 𝑅𝑡+1)

𝐸(𝑚𝑡+1) (4)

7 Les biens contingents existent sous certaines conditions. De façon générale, tous les titres financiers sont des

27 Cette dernière équation montre que la covariance entre le SDF et le rendement de l'actif risqué explique la prime de risque définie comme étant l'écart entre le rendement de l'actif risqué et le taux sans risque. La prime de risque sera élevée quand les deux quantités formant la covariance covarient négativement. L'agent préfère que ses actifs lui rapportent davantage lorsqu'il se retrouve dans une période économique difficile (période de faible consommation, où le SDF est élevé). Autrement, toutes choses étant égales par ailleurs, un actif qui offre des gains supérieurs pendant des périodes de récessions, pendant que les investisseurs consomment peu, est un investissement plus attrayant qu'un actif offrant des gains supérieurs pendant des périodes d'expansion, pendant que les investisseurs consomment beaucoup.

4.1.3. Approche conditionnelle du SDF

Dans un cadre conditionnel, les travaux empiriques sur l'évaluation des actifs financiers utilisent des variables d'information prédéterminées, 𝑍𝑡, qui font partie de l'ensemble de l'information publique. En considérant l'information que détient l'investisseur, l'équation (1) s'écrit désormais comme suit :

𝐸𝑡 (𝑚𝑡+1𝑅𝑡+1| 𝑍𝑡) = 1 (5) où 𝑍𝑡 est l'ensemble d'information disponible à l'investisseur à t = 0.

Selon l'équation (5), il ne doit pas être possible de détecter des anomalies de prix si l'investisseur utilise uniquement l’information 𝑍𝑡. L'approche conditionnelle, en se basant sur l'information publique, permet de fixer le niveau à partir duquel une information est qualifiée de supérieure. Lorsque 𝑍𝑡 est réduit à une constante, on parle dans ce cas d'une mesure inconditionnelle. Avec l'approche inconditionnelle, toute information relative aux rendements futurs est supposée être une information supérieure susceptible de générer une performance anormale.

4.1.4. Capitalisation du SDF

La principale propriété de l’approche SDF qui la rend utile pour palier au biais de transactions intérimaires est qu’il est possible, sous la relation fondamentale d’évaluation,

28

de capitaliser les SDFs de sous-périodes pour obtenir un SDF périodique. Ainsi, supposons qu’il existe un SDF 𝑚𝑡,𝑡+∆ qui évalue correctement le rendement 𝑅𝑡,𝑡+∆ entre 𝑡 et 𝑡 + ∆, et un SDF 𝑚𝑡+∆,𝑡+2∆ qui évalue correctement le rendement 𝑅𝑡+∆,𝑡+2∆ entre 𝑡 + ∆ et 𝑡 + 2∆. Selon la loi des anticipations itérées, le SDF 𝑚𝑡,𝑡+2∆= 𝑚𝑡,𝑡+∆𝑚𝑡+∆,𝑡+2∆ évalue correctement le rendement 𝑅𝑡,𝑡+2∆ entre 𝑡 et 𝑡 + 2∆. Si une période peut être divisée en 𝑄 périodes d’une durée de ∆, alors le SDF périodique correspondant aux SDFs sous-périodiques capitalisés 𝑚𝑡+1= 𝑚𝑡,𝑡+𝑄∆= 𝑚𝑡,𝑡+∆× 𝑚𝑡+∆,𝑡+2∆× … × 𝑚𝑡+(𝑄−1)∆,𝑡+𝑄∆ = ∏ 𝑚𝑡+(𝑞−1)∆,𝑡+𝑞∆ 𝑄 𝑞=1 (6)

est en mesure d’évaluer correctement le rendement périodique : 1 = 𝐸(𝑚𝑡+1𝑅𝑡+1) = (∏ 𝑚𝑡+(𝑞−1)∆,𝑡+𝑞∆𝑅𝑡+(𝑞−1)∆,𝑡+𝑞∆ 𝑄 𝑞=1 ) = (∏ 𝑚𝑡+(𝑞−1)∆,𝑡+𝑞∆𝑅𝑡+1 𝑄 𝑞=1 ) (7)

Cette dernière égalité est exploitée dans le cadre de ce mémoire. Nous allons évaluer la performance de fonds mutuels dont uniquement les rendements périodiques mensuels sont disponibles à l’aide de SDFs mensuels obtenus par la capitalisation de SDFs sous-périodiques quotidiens. Comme ces SDFs quotidiens sont évalués à partir de facteurs de risque et de rendements de portefeuilles passifs quotidiens, ils sont théoriquement en mesure de capter les opportunités d’investissements intérimaires des gestionnaires de fonds.

4.2. Alpha SDF

Glosten et Jagannathan (1994) et Chen et Knez (1996) sont les premiers à avoir développé l'alpha SDF pour l'évaluation de la performance des fonds communs de placement. En effet, pour un SDF donné, on peut définir un alpha SDF pour un fonds dont le rendement futur est 𝑅𝑝,𝑡+1 par