UNIVERSITÉ DE DOUALA

Ecole Doctorale Sciences Economiques et de Gestion

***********

Faculté des Sciences Economiques et de Gestion Appliquée

***********

Groupe d’Etudes et de Recherche en Economie Appliquée (GEREA)

UNIVERSITÉ GASTON BERGER DE SAINT-LOUIS

Ecole Doctorale Sciences de l’Homme et de la Société

***********

Unité de Formation et de Recherche des Sciences Economiques et de Gestion

***********

Laboratoire de Recherche en Economie de Saint-Louis (LARES)

QUALITE DU PORTEFEUILLE DE CREDITS, CAPITALISATION ET SOLIDITE

BANCAIRE DANS LA COMMUNAUTE ECONOMIQUE ET MONETAIRE DE

L’AFRIQUE CENTRALE (CEMAC)

THÈSE EN COTUTELLE INTERNATIONALE

Présentée et soutenue par :André KADANDJI

Pour l’obtention du grade de : Docteur de l’Université Gaston Berger de Saint-Louis et Docteur de l’Université de Douala

Discipline/Spécialité : Sciences Economiques

Dirigée par :

Professeur Mouhamadou FALL Professeur François KOUM EKALLE

JURY :

Président : Pr El Hadji Abdoul Aziz NDIAYE, Maître de Conférences Agrégé à l’Université Gaston Berger

de Saint-Louis

Rapporteur : Pr Seydi AbabacarDIENG, Maître de Conférences Agrégé à l’Université Cheikh Anta Diop de Dakar

Rapporteur : Pr Mathurin FOUNANOU, Maître de Conférences Agrégé à l’Université Gaston Berger de

Saint-Louis

Directeur de thèse : Pr Mouhamadou FALL, Maître de Conférences Agrégé à l’Université Gaston Berger de

Saint-Louis

Co-Directeur de thèse : Pr François KOUM EKALLE, Maître de Conférences et HDR à l’Université de

L’Université de Douala et l’Université Gaston Berger de Saint-Louis n’entendent donner aucune approbation ni improbation aux opinions émises dans cette thèse. Ces opinions doivent être considérées comme propres à leurs auteurs.

A la mémoire de mon père et ma grand-mère, la force de vos mémoires est une motivation ; A Mme Doudou ASNE et au Dr SOUKSOUNA G., en reconnaissance de votre affection ;

A mes frères, sœurs, cousins et cousines, qui ont toujours cru en moi ; A mes enfants, je voudrais être pour vous, un exemple à dépasser ;

REMERCIEMENTS

Nous ne saurions remercier assez Messieurs les Professeurs François KOUM EKALLE et Mouhamadou FALL pour avoir accepté de diriger notre thèse. Nous tenons à remercier Monsieur le Professeur François KOUM EKALLE qui n’a pas hésité à partager la paternité de ce travail. Nous sommes émus par les qualités scientifiques et humaines rares de Monsieur le Professeur Mouhamadou FALL. Messieurs les Professeurs, nous vous prions de trouver ici l’expression de toute notre gratitude. Votre sollicitude combinée à la rigueur pour un suivi bienveillant, fondent la pertinence de cette thèse.

Nous exprimons notre gratitude à Messieurs les Professeurs Seydi Ababacar DIENG et Mathurin FOUNANOU, qui nous honorent en acceptant d’évaluer cette thèse. Nos sincères remerciements vont également à Monsieur le Professeur El Hadji Abdoul Aziz NDIAYE, qui a accepté participer à notre jury de thèse.

Notre reconnaissance va aussi aux autorités administratives des Universités de Douala et Gaston Berger de Saint-Louis, pour la mise en place de la cotutelle de cette thèse. Nous remercions le Grand chancelier et l’Administrateur général de l’Université Catholique Saint Jérôme de Douala. Nous souhaitons que cette thèse soit perçue comme le fruit des efforts des enseignants qui consacrent leur existence à la formation de l’Homme, particulièrement ceux qui nous ont enseignés. Nous adressons notre gratitude à nos collègues de l’Université Catholique, au Docteur Jean Bernard BOYABE et à l’ensemble des membres du LARES, à qui nous devons une partie considérable de la pertinence scientifique de cette thèse.

Nous tenons à remercier le Secrétaire Général de la COBAC et certains cadres de cette institution, qui ont bien voulu mettre à notre disposition des données pour la réalisation de cette étude. Nous profitons de l’occasion pour témoigner notre gratitude aux responsables des banques, qui ont bien voulu nous consacrer une partie de leur temps.

La nature nous a placés dans un environnement familial exceptionnel, nous voudrions dire merci particulièrement à Mesdames Doudou ASNE, Jacqueline AMMA et au Docteur Souksouna GUESSAITOUING pour leur affection et la confiance qu’ils ont placée en notre modeste personne. Nous remercions aussi celle qui a suffisamment supporté les états d’âme d’un doctorant, mille fois merci Madame Justine MAIWAMBE.

Nous n’oublions pas, toutefois, ceux dont les noms n’ont pas été cités ici, mais qui ont contribué d’une manière ou d’une autre à la réalisation de cette thèse. Que tous ceux qui se reconnaîtront à travers leur soutien trouvent ici notre sincère gratitude.

Résumé

L’objectif de notre thèse est d’examiner la solidité bancaire compte tenu des exigences de qualité d’actifs et de capitalisation dans la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC). Pour cela, nous analysons les facteurs d’amélioration de la relation qui existe d’une part entre la qualité du portefeuille de crédits et la solidité bancaire, et d’autre part, celle qui existe entre le niveau de capitalisation et la solidité bancaire. La démarche adoptée consiste à tester d’un côté l’influence des indicateurs du type CAMEL(S) et macroéconomiques sur la relation qui existe entre la qualité du portefeuille de crédits et la solidité bancaire, et d’un autre côté l’influence de ces indicateurs sur la relation niveau de capitalisation et solidité des banques dans la CEMAC. Nous mobilisons pour ce qui est de l’importance de la qualité du portefeuille de crédits : la théorie du signal, la théorie du compte chèque et les contrats incitatifs. En ce qui concerne le niveau de capitalisation nous nous appuyons sur la controverse qui existe entre la théorie de préférence des états et la théorie du choix de portefeuille.

Nous utilisons pour ce faire un panel constitué de 41 banques réparties dans 4 pays de la CEMAC sur la période 2000 – 2013. A cet effet, nous mobilisons un modèle à équations imbriquées avec le Z-score comme indicateur de la solidité. Nous procédons aux estimations des coefficients par la méthode des moments généralisés pour appréhender la première relation et par la méthode LSDVC pour la deuxième relation afin d’apprécier les effets des variables macroéconomiques et des variables CAMEL(S). Il ressort de cette étude que la prise en compte simultanée des indicateurs CAMEL et des indicateurs macroéconomiques améliore la solidité des banques. Pour sauvegarder la solidité des banques, un renforcement de la réglementation prudentielle sous l’impulsion de l’organe de supervision sous régional est nécessaire. Cette institution doit insister sur le bien-fondé de la bonne gouvernance interne des banques et la prise en compte du cadre macroéconomique dans l’exercice des activités bancaires.

Abstract

The aim of this thesis is to examine the soundness of banks in CEMAC. For this, firstly we analyze the relationship enhancement factors between the quality of the loan portfolio and the sound banking, and secondly, the relationship between the level of capitalization and sound banking. The adopted approach is to test the effects of the CAMEL(S) and the macroeconomic indicators on the relationship between the quality of the loan portfolio and sound banking, and on the other hand the influence of these indicators on the relationship between capitalization level and soundness of banks in the CEMAC. We mobilize in terms of the importance of the quality of the loan portfolio: the signal theory, the checking account theory and the incentives contracts. Regarding the level of capitalization we rely on the controversy between the state preference theory and the theory of portfolio choice.

We use a panel of 41 banks of 4 countries in the CEMAC over the period of 2000 - 2013. The analysis provides a model nested equations panel data with Z-score as an indicator of sound banking. We proceeded to estimate coefficient by the generalized method of moments (GMM) to understand the first relationship and the LSDVC method for the second relationship in order to assess the effects of macroeconomic and CAMEL(S) variables. It appears from this study that the simultaneous consideration of CAMEL indicators and macroeconomic indicators improves the soundness of banks. The strengthening of prudential regulation by the regional supervisory are necessary to protect the solidity of banks. This institution must insist on the validity of the internal control of banks and taking account of the macroeconomic framework in the banking activities.

Liste des abréviations

AMAO : Agence Monétaire de l’Afrique de l’Ouest BCE : Banque Centrale Européenne

BEAC : Banque des Etats de l’Afrique Centrale.

CAMEL(S): Capital adequacy, Asset quality, Management quality, Earning ability, liquidity

position and Sensitivity to market risk

CEMAC : Communauté Economique et Monétaire de l’Afrique Centrale.

CERBER : Collecte, Exploitation et Restitution aux Banques et Etablissements Financiers

des Etats Réglementaires

COBAC : Commission Bancaire de l’Afrique Centrale. CREDTA : Créances Douteuses sur Total des Actifs CREDTCR : Créances Douteuses sur Total des Crédits CRESTCR : Créances en Souffrance sur Total des Crédits CRNTA : Crédits Nets sur Total des Actifs

DEPTA : Total des Dépôts sur Total des Actifs FCFA : Franc de la Coopération Financière Africaine. FDIC : Federal Deposit Insurance Corporation

FED : Réserve Fédérale Américaine FMI : Fonds Monétaire International FP : Fonds Propres

FPTA : Fonds Propres sur Total Actifs FPTCR : Fonds Propres sur Total Crédits G20 : Groupe des vingt

IPC : Indice des Prix à la Consommation ISF : Indicateurs de Solidité Financière LCR: Liquidity Coverage Ratio

MCG : Moindres Carrés Généralisés MCO : Moindres Carrés Ordinaires

MMG : Méthode des Moments Généralisés NINJA : No Income, No Job and Asset NSFR: Net Stable Funding Ratio

OCDE : Organisation pour le Commerce et le Développement Economique PESF : Programme d’Evaluation du Secteur Financier

PIB : Produit Intérieur Brut.

PME : Petite et Moyenne Entreprise PME : Petites et Moyennes Entreprises PMI : Petite et Moyenne Industrie

PROCCRED : Provisions à Constituer sur Créances Douteuses PROECRED : Provisions Existantes sur Créances Douteuses PROETA : Provisions Existantes sur Total des Actifs

PROETCR : Provisions Existantes sur Total des crédits ROA: Return on Asset.

ROE: Return on Equity. S.A : Société Anonyme

S.A.R.L : Société A Responsabilité Limitée S.N.C : Société en Nom Collectif

SYSCO : Système de Cotation des Établissements de Crédit TA : Total des Actifs

TCRDEP : Total des Crédits sur Total des Dépôts

TIC : Technologie de l’Information et de la Communication. TPE : Très Petite Entreprise

Liste des illustrations

Figure 1 : cadre conceptuel de l’analyse ………..9 Figure 2 : la courbe du rendement attendu d’un crédit ………...24 Figure 3 : la synthèse des problèmes d’information dans le processus de crédit ...…...42 Figure 4 : cadre conceptuel du modèle d’analyse de l’influence de la qualité du portefeuille

de crédits sur la solidité bancaire ……….73

Figure 5 : Cadre conceptuel du modèle d’analyse de l’influence du niveau de capitalisation

Liste des tableaux

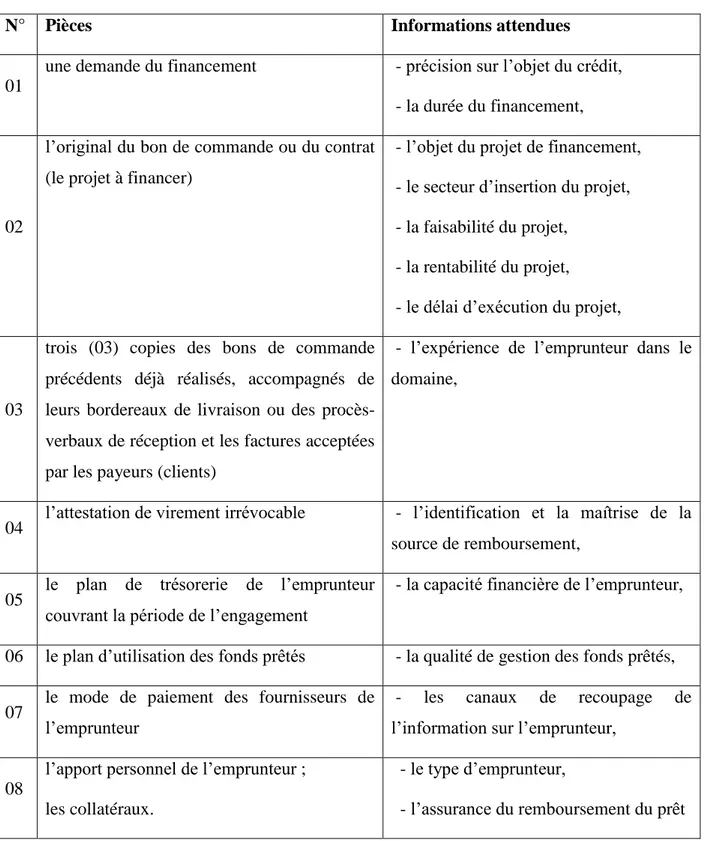

Tableau n° 1 : Analyse des éléments constitutifs d’un dossier de demande de crédit …...…27

Tableau n° 2 : Echelle de Rating SYSCO ……. ………59

Tableau n° 3 : Les statistiques descriptives du Z-score des banques de la CEMAC de 2000 à 2013 ………..78

Tableau n° 4 : Récapitulatif des variables explicatives et les signes attendus ……...………83

Tableau n° 5 : Récapitulatif des résultats des estimations avec les variables prises par groupe..……….……….84

Tableau n° 6 : Récapitulatif des résultats des estimations des équations imbriquées …...….86

Tableau n° 7 : récapitulatif de la constitution des fonds propres ……….…113

Tableau n° 8 : synthèse des axes de recherche autour de la nécessité des fonds propres …134 Tableau n° 9 : Synthèse des ISF relatif aux modèle CAMEL ………...146

Tableau n° 10 : la synthèse des variables d’intérêt ………...161

Tableau n° 11 : la synthèse des variables individuelles utilisées comme amplificatrices ....163

Tableau n° 12 : synthèse des variables macroéconomiques utilisées comme amplificatrices ….………164

Tableau n° 13 : récapitulatif des variables explicatives ………...165

Tableau n° 14 : synthèse des résultats des équations individuelles ………..………168

Liste des annexes

Annexe 1 : les estimations de la première partie………198

Statistiques descriptives CEMAC………...…198

Test de corrélation………...198

Test avec les variables d’intérêt (Qualité du portefeuille de crédits)………..…199

Test avec les variables liées à la liquidité………..…….200

Test avec les variables liées à la qualité de gestion uniquement……….…201

Test avec les variables liées à la capitalisation………...……202

Test avec les variables liées à la rentabilité………203

Test avec les variables macroéconomiques………...204

Test avec les variables liées à la liquidité et à la qualité de gestion………...……….205

Test avec les variables liées à la liquidité, la gestion et la capitalisation………206

Test avec les variables liées à la liquidité, la gestion, la capitalisation et la rentabilité…..…207

Test avec les variables liées à la liquidité, la gestion, la capitalisation, la rentabilité et les variables macroéconomiques………..……208

Annexe 2 : les estimations de la deuxième partie………...……209

Estimation avec les variables liées aux fonds propres………....209

Estimation avec les variables liées aux fonds propres et la liquidité…..………210

Estimation avec les variables liées aux fonds propres et la qualité de gestion………..…….211

Estimation avec les variables liées aux fonds propres et la rentabilité…………..………….212

Estimation avec les variables liées aux fonds propres et la qualité du portefeuille…...213

Estimation avec les variables liées aux fonds propres et les variables macroéconomiques...214

Estimation avec les variables liées aux fonds propres, la liquidité et la rentabilité…………215

Estimation avec les variables liées aux fonds propres, la liquidité, la rentabilité et la qualité de gestion……….………216

Estimation avec les variables liées aux fonds propres, la liquidité, la rentabilité, la qualité de gestion et la qualité du portefeuille……….…………217

Estimation avec les variables liées aux fonds propres, la liquidité, la rentabilité, la qualité de gestion, la qualité du portefeuille et les variables macroéconomiques………...………218

SOMMAIRE

Introduction générale ………..1 Première partie : la relation qualité du portefeuille de crédits et solidité des banques : l’importance des indicateurs individuels et macroéconomiques ………...11

Chapitre 1 : la qualité du portefeuille de crédits : une condition nécessaire, mais pas suffisante pour la solidité bancaire ………...14

Section 1 : la théorie du signal : la détection des emprunteurs de bonne qualité une condition de solidité bancaire ………...…16 Section 2 : la justification théorique de l’exigence de la qualité d’actifs pour la solidité bancaire ………34

Chapitre 2 : l’influence de la qualité du portefeuille de crédits sur la solidité bancaire dans la CEMAC : une évaluation empirique ………...…49

Section 1 : les différentes approches empiriques de l’évaluation de la solidité des banques...51 Section 2 : l’élaboration d’une stratégie de solidité des banques dans la CEMAC ……….…67

Deuxième partie : les exigences de capitalisation sont-elles suffisantes pour la solidité bancaire ? ...……..99 Chapitre 3 : la controverse sur la relation qui existe entre le niveau de capitalisation et la solidité bancaire ………... 101

Section 1 : les exigences en fonds propres : une condition de solidité bancaire…………...102 Section 2 : Le cadre d’analyse de l’effet de la quantité des fonds propres sur la solidité financière des banques...…………..………...115

Chapitre 4 : l’influence du niveau de capitalisation sur la solidité bancaire dans la CEMAC : une évaluation empirique ...137

Section 1 : le cadre d’utilisation des indicateurs de solidité financière du type CAMEL ….139 Section 2 : le niveau de capitalisation : le nœud de la solidité bancaire …………...150 Conclusion générale …...179

Introduction générale

La crise bancaire des années 1980 est à l’origine d’une profonde mutation du système d’intermédiation financière en Afrique. L’une des manifestations de cette crise du système bancaire africain de la décennie 80 est la dégradation de la rentabilité et la solvabilité des banques. Cette dégradation a eu pour conséquence la baisse de la solidité des banques sur le continent. La solidité bancaire est définie par Lindgren et al. (1996), comme la capacité de la banque à résister à des événements indésirables tels que la panique bancaire, les changements politiques, la libéralisation du secteur financier et les catastrophes naturelles. Par conséquent, la solidité bancaire reflète la capacité de la banque à être solvable et à résister dans des conditions économiques difficiles par les moyens de son capital et de ses réserves. Ainsi, la capacité d’une banque à gérer les chocs, est à la fois endogène et exogène1. La stabilité financière dépend de la bonne santé financière des institutions financières et de leur capacité de résilience suite à un choc macroéconomique. Les crises financières récentes sont à l’origine des accords de Bâle III. Ces crises ont montré l’importance de renforcer les différentes approches de la réglementation microprudentielle (pour la capacité endogène) et macroprudentielle (pour les facteurs exogènes). C’est pour cette raison que, Gammadigbé (2012) estime qu’il est important de chercher à quantifier en permanence l’endurance du système bancaire et ses composantes face à l’émergence des divers chocs. C’est dans cette logique qu’intervient notre thèse dont l’intention est d’aider à prémunir les banques contre l’apparition des crises.

Les crises financières et les faillites des institutions bancaires entraînent le plus souvent des ruées bancaires2 (Diamond et Dybvig 1983). Scialom (2007) définit la banque non seulement comme une industrie, mais aussi comme un intermédiaire financier spécifique qui a pour fonction traditionnelle de collecter des dépôts et d’octroyer des crédits. Gurley et Shaw (1960) dans leur modèle supposent que les banques jouent une fonction de transformation. Elles collectent les ressources (essentiellement les dépôts) qui peuvent être réclamés à tout moment par les déposants, accordent des crédits, gèrent les moyens de paiement et les risques de transformation. Ainsi, les banques doivent faire face à des situations de risque de défaut ou de contrepartie et de risque de liquidité, risques qui peuvent

1 La capacité endogène à gérer les chocs est l’aptitude interne, c’est-à-dire individuelle de la banque à faire face

aux chocs. Tandis que pour la capacité exogène, nous faisons allusion à l’aptitude du système bancaire à gérer les chocs.

2 C’est des situations dans lesquelles, les déposants vont effectuer des retraits précipités. Elles sont aussi

entrainer la faillite de la banque. En cas de difficulté d’une banque, les différents déposants veulent retirer le plus rapidement possible leurs épargnes pour les sécuriser d’une autre manière. Les courses aux guichets peuvent, par effet d’entraînement, exposer d’autres banques du système à des difficultés particulières. Ceci peut être illustré par la crise bancaire chypriote de 2013 et plus récemment la crise grecque de 2015. De par l’interconnexion des moyens de paiement et de financement, la faillite d’une banque peut s’étendre à d’autres banques par « effet de contagion ». C’est pour cette raison qu’il apparaît utile d’identifier la meilleure stratégie visant à préserver la solidité des institutions bancaires en particulier et la stabilité du système financier en général (Autorité Monétaire de l’Afrique de l’Ouest ci-après AMAO, 2009). De plus, pour Madji (2002), les différentes expériences tant au sein de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC)3

que dans les autres sous-régions montrent que le bon fonctionnement du système bancaire et financier dépend étroitement de la solidité financière des entités qui le composent. L’auteur fonde son argumentation sur le fait que les incidents d’une certaine gravité enregistrés au sein d’une banque peuvent ébranler, par un effet de contagion, la solidité de plusieurs établissements de crédit avec des conséquences néfastes sur l’ensemble du secteur, voire de l’économie (on se trouvera en présence d’une crise systémique). Les risques liés à l’activité bancaire peuvent être localisés du côté de l’actif et/ou du côté du passif du bilan de la banque. On peut dire que le risque de faillite d’une banque peut être circonscrit des deux côtés du bilan de la banque.

L’analyse de l’actif des banques des pays de la CEMAC montre que la qualité du portefeuille de crédits s’est dégradée dans tout le système bancaire de la communauté. En effet, au 31 décembre 2013, les créances en souffrance ont augmenté de 48% par rapport à l’année précédente. Les plus fortes dégradations sont observées en Centrafrique, au Tchad, en Guinée Equatoriale et au Gabon où les encours des créances douteuses ont progressé respectivement de 151%, 102,4%, 62,3% et 40,1% en 2013 (Commission Bancaire de l’Afrique Centrale ci-après COBAC, 2013). Le Cameroun en 2013 avec 253 milliards soit 50,9% du total des créances douteuses de la sous-région, a le plus gros volume. Les statistiques récentes de la COBAC montrent que les créances en souffrances dans la Communauté s’élèvent à 894 milliards FCFA en fin mars 2015 contre 696 milliards FCFA en fin mars 2014, ce qui représente à ces dates 11,88% et 9,99% des crédits bruts. Cette situation montre que la qualité apparente du portefeuille de crédits continue de se dégrader. Cette

3

La CEMAC est constituée de six pays à savoir : le Cameroun, le Congo, le Gabon, la Guinée Equatoriale, la République Centrafricaine et la Tchad. Elle est née des cendres de l’Union Douanière et Economique de l’Afrique Centrale (UDEAC) le 16 mars 1994 par la signature du traité de Ndjamena au Tchad.

dégradation est causée en partie par le risque lié aux différentes créances. On peut donc penser que prévenir les risques que peut entrainer la dégradation de la qualité du portefeuille de crédits sur la solidité des banques, est sans doute l’une des préoccupations des autorités monétaires de cette sous-région (Abdou, 2002).

La préoccupation des autorités monétaires de la CEMAC portant sur la qualité du portefeuille de crédits des banques, témoigne de la nécessité d’avoir des banques solides dans cette sous-région. Nous savons que le portefeuille de crédits est un des principaux canaux générateurs des revenus dans les banques. Afin d’éviter la dégradation de la qualité des actifs des banques, la politique de stabilisation du système bancaire s’impose comme une nécessité macroéconomique absolue pour certaines économies. Cette politique prend appui sur les composantes solides et saines du système. C’est ainsi que, la mise en place du programme de gestion des risques dans les institutions financières au Kenya a permis d’améliorer la qualité des portefeuilles des banques de ce pays (Central Bank of Kenya, 2011). En plus des prescriptions des règles de comportement au niveau national, on constate qu’il faut tenir compte des exigences qui dépassent le cadre du territoire national.

D’après Lacoue-Labarthe (2008), la recherche effrénée du gain par les banques peut accroître la probabilité de la survenance des crises financières. Quant à Madji (2002), la probabilité pour une banque de rester solvable est subordonnée principalement à une capitalisation suffisante permettant à cette dernière de faire face à des évolutions défavorables, ainsi qu’à sa rentabilité. C’est pour cette raison que la COBAC, à la sortie de la crise de la décennie 1980, a mis l’accent sur la crédibilité du plan de restructuration, tant au niveau de la restauration des équilibres financiers fondamentaux à court terme, qu’au niveau de la pérennité à moyen terme des établissements financiers. Le contrôle prudentiel, principal élément de la supervision des banques, vise à réduire ou mieux à maîtriser les risques gérés par les différentes banques. Pour ce contrôle, on dispose généralement de deux niveaux d’intervention complémentaires. On peut noter, le contrôle institutionnel par lequel, la banque centrale assure la mise en œuvre efficace de la politique monétaire et la supervision assurée par une autre institution dépendante (ou indépendante) de la banque centrale qui vise à s’assurer de la solidité des banques (la COBAC pour l’Afrique centrale). La COBAC assure la mission de supervision au moyen d’une surveillance permanente et d’inspections approfondies des banques prises individuellement ou en groupe.

Comme instrument de surveillance, le ratio Cooke4 a constitué la première étape vers une approche prudentielle à l’échelle internationale, fondée sur une norme de fonds propres, calculée selon une formule connue et acceptée de tous. Ce ratio permet de prémunir le déposant contre le risque de faillite et constitue un mécanisme incitatif permettant de contrôler la prise de risques par les banques. Pour l’adapter à l’évolution des activités de l’industrie bancaire et plus spécifiquement des composantes du passif et de l’actif, et à la mutation des risques, on est passé de Bâle I à Bâle III. Aujourd’hui le ratio Cooke est substitué par le ratio Mc Donough pour tenir compte de cette nouvelle donne.

La COBAC dans le cadre de ses missions de suivi de la solidité des banques de la CEMAC, a élaboré une réglementation prudentielle qui impose aux banques le respect d’une norme minimale de ratio de couverture des risques par les capitaux propres fixé à 8 %. Il ressort du rapport annuel de la COBAC en 2013, que onze banques sur cinquante, ne respectent pas cette norme. Sur les onze banques en infraction par rapport au ratio de couverture des risques par les capitaux propres, cinq sont au Cameroun, deux au Gabon, deux au Congo, une au Tchad et une en Guinée Equatoriale. On constate qu’à la même période, on a un taux de dégradation du portefeuille de crédits au-delà de 10 % et environ 22 % des banques sous-capitalisées dans la sous-région. De plus, Gulde-Wolf et Ghura (2012) dans le rapport du FMI sur la stabilité du système financier de la CEMAC, constatent après les tests de résistance que le système bancaire de cette sous-région est en général vulnérable à de nombreux risques. Ils soulignent aussi le fait que les ratios prudentiels régionaux soient dans l’ensemble peu respectés. Pour cela, il convient de s’attarder sur les relations qui existent entre les exigences de qualité du portefeuille de crédits, de capitalisation et le concept de solidité bancaire dans cette sous-région.

La réforme du cadre prudentiel et l’aptitude des banques à gérer des moments de tensions sont devenues un thème d’une grande actualité et un champ de réflexion important de la recherche en économie monétaire. Les principaux enseignements tirés de la récente crise financière ont montré avec acuité l’importance de ce sujet. Cette crise à amener le Comité de Bâle a élaboré un programme de réformes profondes, pour une véritable refonte du secteur bancaire. Les séquelles de cette crise ont été perceptibles dans le système bancaire de la

4

Le ratio Cooke mis en place en juillet 1988 par le comité des règles et pratiques du groupe des dix pays les plus riches et du Luxembourg, est un ratio international de solvabilité que doivent respecter les établissements de crédit. Il est le rapport entre le montant des fonds propres et celui des encours de crédit. La logique du ratio « Cooke » est celle d'un ratio de risques pondérés devant atteindre 8 %, du coût en fonds propres. Il a pour objectif de renforcer la solidité et la stabilité du système bancaire, atténuer les inégalités concurrentielles entre les banques.

CEMAC avec, notamment, des tensions de liquidité observées dans certains établissements bancaires, fortement impliqués dans le secteur forestier (Madji, 2002). De plus, les crises financières entrainant des faillites bancaires ont des conséquences qui vont au-delà de la sphère bancaire. Ces conséquences peuvent rapidement atteindre la sphère réelle, parce qu’un manque de confiance envers les banques met en danger l’économie monétaire. C’est pour cette raison qu’il est important de s’interroger sur la solidité apparente des banques dans la CEMAC face aux chocs économiques et financiers.

Certains auteurs dans le cadre de leurs études se sont intéressés à la question de la solidité financière dans les pays aussi bien développés (Furlong et Kwan, 2007 ; Couppey et Madiès, 1997) qu’en voie de développement (Caprio, 1997 ; Abdou, 2002 ; AMAO, 2009). Bien que la nécessité d'assurer la solidité financière fasse l'objet d'un large consensus dans la littérature économique, des controverses subsistent, notamment sur les moyens d'y parvenir, mais aussi sur les institutions devant se charger de cette mission. Caprio (1997) en s’interrogeant sur les coûts des crises bancaires dans les pays en développement, étudie les facteurs saillants des faillites bancaires dans ces économies. Il rapporte que la qualité du portefeuille et la solidité des banques s’appuient sur quatre piliers : la relation entre les actionnaires et les dirigeants ; la présence des régulateurs ; la qualité de la gouvernance et la discipline de marché. Cette idée est soutenue par Godlewski (2005) qui pense que l’excès de prise de risque en milieu bancaire est favorisé par les facteurs comme la faiblesse de la gouvernance des banques, la faiblesse de la discipline des marchés et la régulation inefficace. D’où la nécessite d’un questionnement profond de la solidité bancaire dans la sous-région CEMAC. C’est pour cette raison, qu’il apparaît intéressant de se poser la question suivante :

quels sont les effets des indicateurs individuels et macroéconomiques sur d’une part la relation qui existe entre la qualité du portefeuille de crédits et la solidité bancaire, et d’autre part celle qui existe entre le niveau de capitalisation et la solidité bancaire ? De

cette question principale, il découle deux questions spécifiques. La première s’intéresse à l’exigence de qualité d’actifs comme condition de solidité bancaire et la deuxième aux exigences en matière de capitalisation. Nous nous posons donc les questions suivantes :

- quels sont les effets des indicateurs individuels et macroéconomiques sur la

relation qui existe entre la qualité du portefeuille de crédits et la solidité bancaire ?

- quels sont les effets des indicateurs individuels et macroéconomiques sur la

Dans un contexte de recherche effrénée de la rentabilité par les entreprises, la banque en tant qu’entreprise doit maximiser son profit. Cette volonté peut l’amener à prendre des risques excessifs, risques qui peuvent être à l’origine de sa faillite et partant celle du système bancaire (risque systémique). Pour ce faire, il s’avère important de disposer des banques solides qui sont des éléments indispensables de la sécurité financière. Notre thèse qui rentre dans cette logique a pour objectif principal d’analyser la solidité bancaire compte tenu des exigences de capitalisation et de qualité du portefeuille de crédits. Pour cela, nous apprécions l’influence des indicateurs individuels du type CAMEL(S)5

et des indicateurs macroéconomiques sur la double relation établie d’une part entre la qualité du portefeuille de crédits et la solidité bancaire, d’autre part la capitalisation et la solidité bancaire. Ceci dans le but de maintenir ou d’accroître la solidité des banques. Ainsi, pour atteindre cet objectif général, nous nous fixons les objectifs spécifiques suivants :

- identifier les exigences fondamentales de la solidité des banques ; - proposer des variables de contrôle ;

- examiner la nature des relations qui existent entre la solidité des banques et ses exigences dans un contexte des pays en développement ;

- proposer après analyse un modèle d’amélioration de la solidité des banques dans la CEMAC.

Les recherches portant sur la solidité des banques constituent un centre d’intérêt de grande importance dans les travaux menés sur le secteur financier en général et le secteur bancaire en particulier. Pour une combinaison optimale des différents déterminants de la solidité des banques, il est nécessaire de connaître l’importance et la contribution de tout déterminant à l’atteinte de la solidité. Ainsi, l’étude de la solidité des banques permet aux dirigeants des banques d’avoir des stratégies leur permettant de disposer des institutions solides et dynamiques. Cette étude envoie un signal sur la santé financière des banques aux autres intervenants du secteur bancaire. De plus, notre thèse constitue une contribution au débat sur l’importance de la prise en considération des indicateurs de type CAMEL et des indicateurs macroéconomiques dans la définition de la solidité bancaire. Il développe des

5

CAMEL(S) est un cadre d’analyse qui définit six (06) catégories des variables permettant d’apprécier et de couvrir les risques financiers et non financiers auxquels sont exposées les institutions financières. Les six critères sont : l’adéquation du capital ou la solvabilité (Capital adequacy) ; la qualité des actifs et du portefeuille (Asset quality) ; la gestion et la gouvernance d’entreprise (Management quality) ; la rentabilité (Earning ability) ; la liquidité (liquidity position) et la sensibilité au risque de marché (Sensitivity to market risk).

stratégies permettant d’améliorer la solidité bancaire dans le contexte des pays en développement notamment les pays de l’Afrique centrale. Ceci afin de permettre à ces pays de disposer des banques solides capables de soutenir la croissance.

Dans la littérature, les déterminants de la solidité bancaire sont regroupés souvent en facteurs microéconomiques et macroéconomiques. D’un point de vue microéconomique, les causes des crises bancaires peuvent être regroupées à travers des causes interne et externe aux banques. D’après Caprio (1997), les causes de crises bancaires ont pour principal aspect, l’asymétrie d’information entre les différents protagonistes. Les asymétries d’information que nous retrouvons au niveau de la banque, nous amène à nous intéresser à l’ensemble de relations qui existent autour et au sein de la banque (Couppey et Madiès, 1997). Dans cet ordre d’idées, Zamil (2010) pense que l’instabilité du secteur financier ne peut être combattue efficacement que par une bonne manière de gérer les risques par les institutions. Caprio (1997) s’inscrit dans la même lignée et discute l’hypothèse selon laquelle la standardisation de la réglementation bancaire améliorerait la qualité du portefeuille et accroît la solidité des banques des pays en développement.

En pratique, on peut constater deux sources de vulnérabilité des systèmes bancaires (Albulescu, 2009). La première source est associée à une faible diversification du risque présent dans le bilan et le hors bilan des banques. Ce risque peut être localisé des deux côtés du bilan de la banque, il se matérialise en risque de crédit, risque opérationnel, risque de liquidité, etc. La deuxième source de vulnérabilité est représentée par le risque systémique qui proviendrait de l’ensemble du système bancaire. La qualité des actifs est devenue une exigence réglementaire pour diminuer le niveau du risque dans les bilans des banques. D’après Godlewski (2004), une banque peut devenir insolvable lorsque ses actifs génèrent des pertes.

Concernant la gestion des risques, Hayden et al. (2007), décèlent deux théories contradictoires sur la banque. Ils ont identifié la théorie traditionnelle de la banque et la théorie de la finance d’entreprise. La théorie traditionnelle de la banque est fondée sur la banque comme contrôleur délégué (Diamond, 1984). Cette théorie recommande que la banque se diversifie, si possible, pour atteindre son organisation optimale. En revanche, la théorie de la finance d’entreprise suggère que la banque, considérée comme une entreprise, se concentre sur la cible qui lui permet d’obtenir le plus grand avantage possible. Pour cela, les dirigeants des banques doivent donc savoir concilier les natures des comportements divergents de leurs pourvoyeurs des ressources financières à savoir : les actionnaires qui ont un goût pour le

risque et les déposants qui préfèrent une gestion prudente (Couppey et Madiès, 1997). La réglementation bancaire qui résulte de ces natures de comportement peut être définie d’après Zamil (2010), comme l’ensemble des règles qui permettent à l’autorité bancaire d’inciter les banques à avoir un comportement prudent dans la gestion des risques. Couppey et Madiès (1997) pensent que l’efficacité de cette réglementation dépend de la complémentarité des instruments utilisés. Ceci dit on ne saurait oublier l’importance des autres éléments dans ce processus. En tenant compte des spécificités de l’activité bancaire et de ce qui précède, nous formulons l’hypothèse suivante :

Hypothèse 1 : La prise en compte simultanée des indicateurs individuels de type

CAMEL et des indicateurs macroéconomiques améliore la solidité bancaire.

En outre, aucune approche de la régulation bancaire ne peut être transposée sans tenir compte du contexte. Couppey et Madiès (1997), en traitant de l’efficacité de la réglementation prudentielle, supposent que la complémentarité des instruments est une condition nécessaire de l’efficacité. Ils rejettent les approches théoriques traditionnelles6

et soutiennent l’approche théorique dite de la « réglementation optimale » qui intègre les apports de l’économie de l’information. Celle-ci suppose qu’une norme de solidité n’est efficace que si elle repose sur une action globale. Pour certains auteurs (Tartari, 2002 ; Gouriéroux et Tiomo, 2007 ; Berger, 2010 ; Petey, 2004 ; Madji, 2002), l’analyse de la solidité bancaire devrait tenir compte de la structure financière de la banque. Ces auteurs considèrent les fonds propres comme un « amortisseur » en cas de pertes imprévues. D’ailleurs, c’est pour cette raison que les régulateurs utilisent les exigences en matière des fonds propres définies par le Comité de Bâle comme des instruments préventifs. Pour Berger (2010), ce recours à la réglementation des fonds propres permet de réduire l’asymétrie d’information qui existe entre le régulateur et la banque en incitant cette dernière à limiter sa prise de risque. La relation entre le niveau de capitalisation et le risque de faillite des banques est loin de faire l’objet d’un consensus. Pour cela, nous formulons l’hypothèse ci-après :

Hypothèse 2 : La prise en compte conjointe de l’aspect interne de la banque et de

l’aspect macroéconomique améliore la contribution du niveau de capitalisation à la solidité bancaire.

6

Par approches théoriques traditionnelles, nous faisons allusions aux théories telles que la théorie de préférence sur les états et la théorie du choix de portefeuille qui intègrent difficilement les spécificités des banques.

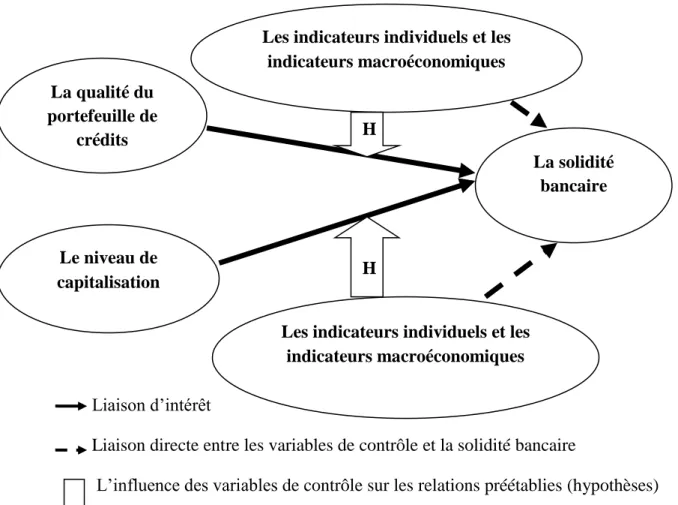

Tout comme nos hypothèses, la méthodologie et le choix des variables utilisées s’inspirent de l’examen de certains modèles théoriques et empiriques connus dans la littérature. Notre cadre conceptuel (figure 1) et la disponibilité des données sont déterminants dans le choix du modèle et des variables. Pour cette thèse, nous utilisons les données annuelles des banques de la CEMAC pour la période allant de 2000 à 2013. Ces données sont extraites du système de Collecte, d’Exploitation et de Restitution aux Banques des Etats Réglementaires (CERBER)7 de la COBAC.

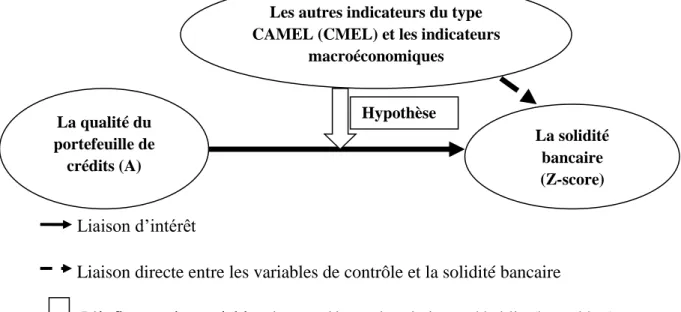

Figure n° 1 : cadre conceptuel de l’analyse

Liaison d’intérêt

Liaison directe entre les variables de contrôle et la solidité bancaire

L’influence des variables de contrôle sur les relations préétablies (hypothèses)

Source : auteur

7 Le sigle CERBER est utilisé pour Collecte, Exploitation et Restitution aux Banques et Etablissements Financiers

des Etats Réglementaires. A partir des données de ce dispositif, la COBAC établit le rating SYSCO pour l’évaluation des banques de la CEMAC. Bien que les données issues de ce dispositif ne soient pas publiables, nous avons pu obtenir, et ceci grâce à la collaboration de certaines personnes externes et internes à la COBAC, qui ont accepté volontairement de mettre à notre disposition certaines informations dont nous avons besoin.

La qualité du portefeuille de crédits Le niveau de capitalisation La solidité bancaire

Les indicateurs individuels et les indicateurs macroéconomiques Les indicateurs individuels et les

indicateurs macroéconomiques

H 1

Dans le but de répondre à notre question de recherche, notre travail est structuré par la suite en deux parties. La première partie se propose d’analyser la relation qui existe entre la qualité du portefeuille de crédits et la solidité bancaire. Nous tentons à partir d’une analyse théorique puis empirique de répondre à notre première question spécifique. A travers une revue de littérature, le premier chapitre pose le jalon de l’influence de la qualité du portefeuille de crédits sur la solidité bancaire. Nous mobilisons les différentes théories permettant à la banque d’avoir des débiteurs sains pour un portefeuille de crédits de bonne qualité. Le deuxième chapitre porte sur l’aspect empirique de cette partie. Nous procédons à une analyse du modèle dynamique de la solidité avec des données de panel. Nous testons le comportement de la relation qui existe entre la solidité bancaire et la qualité du portefeuille de crédits en injectant les autres variables internes et externes à la banque.

La deuxième partie s’articule aussi autour de deux chapitres. Cette partie se propose d’analyser la relation qui existe entre le niveau de capitalisation et la solidité bancaire. Pour ce faire, nous présentons dans le troisième chapitre une revue de littérature relative à ce lien. Nous mettons en lumière les éléments constituant les fonds propres. Nous nous intéressons particulièrement au sens de la relation qui existe entre la capitalisation et la solidité. Au niveau du chapitre quatre, nous procédons à une évaluation empirique de cette relation. Ici, nous apprécions les effets de la présence des variables internes et externes à la banque sur la relation préétablie entre la solidité bancaire et le niveau de capitalisation.

PREMIERE PARTIE : LA RELATION QUALITE DU PORTEFEUILLE DE CREDITS ET SOLIDITE DES BANQUES : L’IMPORTANCE DES INDICATEURS

INDIVIDUELS ET MACROECONOMIQUES

Introduction Première partie

La crise financière des années 2000 a révélé, une fois de plus, l’importance d’avoir des banques solides pour des économies solides. Cette crise s’est déclenchée dans la seconde moitié de 2007 avec la série de déclassement des agences de notation. Un an plus tard, précisément à la mi-septembre 2008, on a atteint le pic de la crise avec la faillite de grands groupes financiers. La Crise des subprimes8 est une crise financière du marché des produits structurés, déclenchée aux Etats-Unis par un effondrement du marché des prêts hypothécaires à risque. Pour comprendre la séquence de ces événements, Artus et al. (2008) supposent qu’il existe deux approches possibles : la première met l’accent sur la dérèglementation qui s’est amplifiée tout au long de 2007, la seconde considère que tout part d’une base elle-même fragile. La deuxième approche relève l’importance d’une base solide, c’est-à-dire une base capable de faire face à un choc.

Dans ce contexte, la maîtrise des risques devient une urgence. La diversification et la réduction des risques semblent interpeller toutes les institutions. Il est aussi important de savoir qu’en réalité, la gestion des risques n’est pas une préoccupation nouvelle pour les institutions financières. En effet, depuis longtemps les institutions financières s’intéressent à la gestion des risques. Cette gestion est fondamentale, car nous pouvons nous appuyer sur Lindgren et al. (1996), pour dire qu’une banque est solide lorsqu’elle peut faire face à tout type de risques. En d’autres termes, c’est celle qui remplit les conditions nécessaires de bon fonctionnement en tant que banque. Pour Caprio (1997) et Godlewski (2005), les facteurs comme la faiblesse de la gouvernance des institutions bancaires et de la discipline des

8 Les crédits subprimes sont des prêts hypothécaires consentis à des emprunteurs dont la situation en termes

de revenus est au-dessous des critères habituels d’éligibilité des banques, sur la base d’une majoration du taux d’intérêt « surprime ». Ces prêts sont accordés à des conditions de taux d’intérêt variables. Ces prêts sont rendus gérables par les mécanismes de titrisation qui permettent de créer des obligations de bonne note en jouant sur la diversification du risque et la valeur du bien immobilier. Pour plus de détails, le lecteur peut se référer à Artus et al. (2008).

marchés, suivies d’une régulation inefficace favorisent l’excès de prise de risque en milieu bancaire.

Pour les banques, le risque de crédit, c’est-à-dire le risque lié au défaut de remboursement du débiteur est l’un des principaux risques à gérer. Ainsi, il s’avère donc que l’une des préoccupations des banques à l’heure actuelle est la gestion du risque de crédit. Selon Matoussi et Abdelmoula (2010), la gestion du risque de crédit par une banque doit tenir compte de la qualité de son débiteur, car cette dernière est un élément fondamental pour la dite gestion. Pour une activité comme l’octroi de crédit qui repose sur la confiance et avec l’asymétrie d’information qui existe entre les protagonistes, il s’avère difficile de distinguer le bon débiteur du mauvais débiteur. Ainsi, les accords de Bâle II recommandent aux banques une mesure pertinente du risque de crédit en tenant compte de la qualité de l’emprunteur, même à travers le système de notation interne propre à chaque banque. Ceci permet aux banques de respecter les exigences suivantes : les conditions des exigences minimales des fonds propres, le processus de surveillance prudentielle et les règles de discipline des marchés.

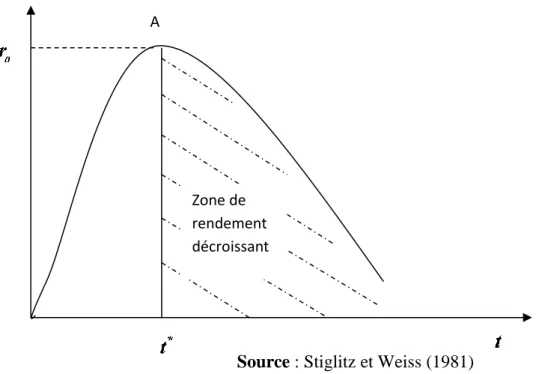

La mauvaise évaluation du risque provenant de la structure déséquilibrée du bilan de l’emprunteur aboutit parfois à des prêts non performants (Godlewski, 2005). La détention de ce type de prêts par une banque détériore la qualité du portefeuille de crédits de cette dernière. De plus, à long terme, cette détérioration peut aussi provenir de la hausse du taux d’intérêt qui peut conduire à une mauvaise évaluation du risque en accroissant la sélection adverse (Stiglitz et Weiss, 1981). La détérioration de la qualité des actifs de la banque se répercute sur la qualité de son portefeuille. Cette détérioration baisse les produits nets de la banque et peut avoir des conséquences sur la capacité de cette dernière à supporter le choc. C’est pour cette raison que, Godlewski (2004) pense qu’une banque peut devenir insolvable, lorsque ses actifs génèrent des pertes. Ceci nous amène à dire que la dégradation de la qualité du portefeuille de crédits a un effet négatif sur la rentabilité de la banque. C’est pourquoi, il est important d’améliorer l’estimation du risque des dossiers étudiés afin de réduire au minimum les créances douteuses.

La bonne gestion des risques logés dans le bilan de la banque est un élément important pour le maintien ou l’amélioration de la capacité de la banque à faire face aux chocs. En effet, la transformation du risque encouru est l’une des fonctions fondamentales de la banque. Ainsi, lorsqu’une banque échoue à ce niveau, elle aura plusieurs difficultés à exercer son activité, car elle ne pourra plus mutualiser les risques. Ainsi, en s’interrogeant sur la manière de maintenir

ou d’accroître la solidité des banques, il s’avère important d’examiner les effets des variables de contrôle sur l’influence de la qualité du portefeuille de crédits sur la solidité bancaire.

L’objet de cette première partie est d’analyser les effets de la prise en compte des indicateurs du type CAMEL et des indicateurs macroéconomiques sur la relation qui lie la qualité du portefeuille de crédits à la solidité bancaire. Tout en estimant que la qualité du portefeuille de crédits d’une banque reflète le niveau des risques qu’elle prend, nous présentons dans cette partie les limites de l’exigence de la qualité d’actifs comme condition de la solidité des banques. Pour cela, nous montrons l’importance de la prise en compte de certains éléments dans la recherche de la solidité bancaire.

CHAPITRE 1 : LA QUALITE DU PORTEFEUILLE DE CREDITS : UNE CONDITION NECESSAIRE, MAIS PAS SUFFISANTE POUR LA SOLIDITE

BANCAIRE

Introduction

Les crises économiques et financières sont souvent les conséquences d’un enchaînement simple d’événements. Cet enchaînement d’événements peut être expliqué par le surendettement des clients suite à un développement accéléré du crédit bancaire suivi des faillites en chaîne dans les différents secteurs de l’économie, accentuées parfois par certains évènements au niveau national ou international. La faillite d’un emprunteur concrétise la réalisation de son défaut, ce qui va accroître les créances douteuses de sa banque. Or, ces créances sont souvent à l’origine des faillites des établissements bancaires. Les banques pour sortir les créances douteuses de leurs portefeuilles, ont développé plusieurs techniques de transfert des risques par l’ingénierie financière. L’innovation à travers des éléments comme la titrisation des créances bancaires a permis, à un certain moment aux banques d’exercer en marge de la réglementation9. Ceci en transférant les risques pris par les banques sur des débiteurs dont la signature est de mauvaise qualité, aux investisseurs sur les marchés financiers. Mais, la titrisation a montré ses limites et ses conséquences à travers la récente crise des subprimes qui s’est transformée en crise financière.

La crise du marché hypothécaire à risque aux États-Unis pendant l’été 2007 s’est transformée en crise financière grave et s’est propagée rapidement dans le reste du monde. D’après plusieurs auteurs à l’instar d’Angora (2009), cette crise a révélé de graves lacunes dans le contrôle et la réglementation des institutions financières. Cette situation a entraîné une dégradation de la qualité du portefeuille des actifs des banques, détérioré la confiance et amplifié l’asymétrie d’information. Il est important de rappeler que cette crise provient du fait que les banques ont pris des risques excessifs sur le marché des crédits hypothécaires en octroyant des crédits à des emprunteurs de mauvaise qualité à savoir les NINJA (No Income, No Job and Asset). Les banques ont pris cette résolution, peut-être parce qu’elles savaient, qu’elles allaient sortir ces créances adossées à des débiteurs de mauvaise qualité de leurs portefeuilles de crédits par le biais de la titrisation.

9 Cette situation a amené le comité de Bâle à revoir les accords de Bâle 2 après la crise financière des années

La volonté de contourner la réglementation par l'inventivité, pose donc le problème de l’exigence de la qualité du portefeuille d’actifs des banques. Cette dernière joue un rôle essentiel dans le processus de l'évolution de l’innovation financière, car les banques sont des entreprises dont l’objectif est la maximisation de leurs valeurs. Face à des contraintes limitant leur rentabilité, elles vont développer des stratégies de contournement. D’après Diatkine (2002), Schumpeter compare le comportement de la banque dans une relation de crédit à celui du planificateur en régime socialiste qui donne des « ordres ». En effet, en régime capitaliste, en donnant son accord à l'emprunteur, la banque lui fournit des moyens de paiement pour s’approvisionner en facteurs de production. La mise à la disposition des emprunteurs de nouveaux pouvoirs d’achat par les banques s'apparente donc à la fourniture de moyens de subordination ou de « pouvoir » de commandement sur les autres agents économiques. Si la banque est considérée comme un personnage qui délègue un pouvoir à ses clients emprunteurs, il se pose donc un problème de la qualité de l’emprunteur. En effet, il est important, pour la banque, de connaître la qualité de celui à qui elle délègue ce pouvoir. Pour cela, avant toute opération de crédit, la banque doit évaluer le risque lié au prêt et à l’emprunteur. Ensuite, elle doit après l'octroi du crédit, surveiller l’emprunteur à travers son remboursement et le suivi de ses activités. L'existence d'asymétrie d'information dans ce domaine nécessite que la banque acquière la connaissance du projet à financer et celle de l'emprunteur. La théorie de l’intermédiation financière, suppose qu’en surveillant le comportement de ses emprunteurs, la banque acquiert une information privée relative à la qualité de son portefeuille de crédits (Pop, 2005). La banque prend toutes ces précautions dans le but d’éviter les créances douteuses, car celles-ci peuvent entrainer sa faillite. D’où, la question de savoir, si la qualité du débiteur dont dépend la qualité du portefeuille, n’est pas une condition suffisante pour avoir des banques solides.

L’objet de ce chapitre est d’analyser l’influence sur la solidité bancaire de l’exigence de la qualité du portefeuille de crédits, c’est-à-dire de l’actif comme déterminant de la solidité de la banque. Ceci afin de ressortir les éléments influençant la solidité de la banque du côté de l’actif de son bilan. Ce chapitre est organisé dans la suite en deux sections. Dans la première section, nous allons mobiliser la théorie du signal et la théorie du compte chèque qui peuvent être utilisées par la banque pour différencier les emprunteurs. La deuxième section se fonde sur la théorie d’agence à travers le phénomène d’asymétrie d’information pour justifier l’exigence de la qualité de l’emprunteur par les banques dans les opérations de crédit.

Section 1 : La théorie du signal : la détection des emprunteurs de bonne qualité une condition de solidité bancaire

La théorie du signal a été développée par Spence en 1973. Elle est définie dans le cadre du marché de travail en présence d’asymétrie d’information. Il suppose que cette asymétrie d'information entraîne l'ignorance par les employeurs des caractères personnels des demandeurs d’emploi. Cependant, les employeurs peuvent s'appuyer sur des signaux envoyés par les candidats, par exemple le diplôme, pour sélectionner le bon candidat. A tort ou à raison, le bon candidat est alors celui qui est « signalé » par un diplôme. On peut supposer que les individus qui ont de fortes capacités, et qui sont donc plus productifs, obtiennent des diplômes plus facilement, c’est-à-dire à des coûts plus faibles (moindre efforts). Les bons candidats sont donc prêts à consacrer un investissement en éducation plus important que les autres candidats, pour obtenir le diplôme qui leur permet de signaler leur qualité aux employeurs.

La formation n'a donc pas, comme objectif unique, d'accroître la productivité individuelle par l’amélioration du capital humain, elle a aussi le rôle de fournir au marché un signal sur la qualité de l’individu qui postule pour un emploi. Pour Spence (1973), on peut généraliser le raisonnement à d'autres produits. Ainsi, la publicité serait pour lui un autre signal, pour ceux qui croient en leur produit, et qui sont prêts à engager pour ceux-ci des dépenses publicitaires. Si nous assimilons les emprunteurs aux vendeurs des titres de créances, ceux-ci vont donc envoyer des signaux sur la qualité de leurs titres aux acheteurs, c’est-à-dire les banquiers. Comme dans le cas des vendeurs de voiture d’occasion qui peuvent offrir une garantie qui sert de signal de qualité de la voiture (Akerlof, 1970), les débiteurs de bonne qualité peuvent en faire autant pour la qualité de leur signature.

Cherif (1999) pense qu’il faut développer, d’une part, des techniques de décodage par les banquiers du signal reçu des emprunteurs et d’autre part, des techniques de signalisation qui permettent aux emprunteurs d’envoyer de bonnes informations, pour résoudre le problème d’asymétrie d’information. Pour lui, cela consiste à envoyer l’information au marché à travers une variable de décision qui signale indirectement la qualité de l’emprunteur. En effet, pour Lobez et Vilanova (2008), dans un contexte d’asymétrie d’information surtout ex-ante, les candidats emprunteurs de haute qualité, caractérisés par un faible risque de défaut, sont les premières victimes de l’incapacité des créanciers à les identifier. Pour cela, ces emprunteurs doivent utiliser tous les moyens à leur disposition pour signaler leur qualité réelle. Dans tous

les cas, la théorie du signal vient faciliter le choix garant du bon emprunteur, c’est-à-dire du débiteur de signature de bonne qualité, rendu difficile par l'absence de transparence et par l'asymétrie d'information.

Dans cette section, nous présentons les éléments sur lesquels les banquiers doivent s’attarder pour décoder le signal envoyé par les clients emprunteurs. Ces éléments servant de canaux de transmission du signal de la qualité de signature doivent être aussi connus par les emprunteurs afin d’éviter toute asymétrie d’information. Ainsi, nous élucidons d’abord le concept du débiteur sain avant de présenter quelques indicateurs d’un débiteur sain.

I- La nature de l’emprunteur : l’élément fondamental de la qualité du portefeuille de crédits

Il existe, selon Smith10, deux types d'emprunteurs. Il y a d'une part, les « agents économiques prudents » qui n'empruntent que pour financer leur encaisse de transaction pour des échéances précises, et qui peuvent, en principe, rembourser11. Il y a d'autre part, ceux qu’il considère comme les « faiseurs de projets » ou spéculateurs qui présentent des projets risqués. Ces derniers peuvent être appelés les « mauvais emprunteurs ». Ils empruntent pour financer tout leur capital (ils vont donc au-delà des besoins de leur encaisse de transaction) et, l'issue de leurs entreprises est incertaine et les amènera vraisemblablement à ne pas pouvoir rembourser à la banque. Cette dernière catégorie d’emprunteur est constituée des insolvables. Tout comme, il existe deux types de promoteurs (bon et mauvais), il existe aussi deux types de projets (à rentabilité élevée et faible). Les projets des mauvais promoteurs ont des rentabilités faibles avec certitude, tandis que ceux des bons promoteurs peuvent avoir une rentabilité élevée ou faible avec les probabilités respectives de

p

et 1 p (Godbillon-Camus et Godlewski, 2005).Par conséquent, il faut prêter attention au bilan et aux indicateurs de rentabilité des projets des clients emprunteurs. Les déficiences financières telles que des coefficients emprunts sur fonds propres élevés et/ou une faible rentabilité des projets des emprunteurs ont un effet direct sur le portefeuille de la banque en raison de leur impact sur la qualité des actifs.

10

Smith A. (1776), An Inquiry into the Nature and Causes of the Wealth of Nations, pour une lecture confère Diatkine (2002)

11 Ceux-ci peuvent être considérés comme les bons emprunteurs que nous appelons dans notre contexte les «

Compte tenu de l’interconnexion des banques, ces déficiences peuvent se répercuter directement sur tout le secteur bancaire. Ainsi, les emprunteurs en mauvaise santé financière peuvent rendre une banque plus vulnérable, et moins résistante, aux chocs extérieurs.

Pour ce qui est de la bonne qualité du portefeuille de crédits, il y a plusieurs éléments permettant à la banque de détecter les débiteurs sains. C’est la raison pour laquelle, l’acceptation du dossier de crédit selon Diab Malouf (2007), est fonction de plusieurs facteurs notamment : la nature de l’entreprise ; la qualité de ses bilans ; celle de ses dirigeants ; sa rentabilité ; la nature de l’opération financière ; les garanties présentées ; sa surface financière ; etc. Le fait que l’acceptation du dossier de crédit soit conditionnée par ces éléments, provient de la science et de l’expérience du banquier à pouvoir détecter la qualité de l’emprunteur. Pour cela, nous présentons par la suite, les différents canaux de transmission du signal de l’emprunteur au banquier. Nous nous limiterons sur quatre éléments principaux qui permettent non seulement à l’emprunteur d’envoyer un signal sur sa qualité, mais aussi au banquier de décoder la nature de l’emprunteur et de constituer un portefeuille de crédits de bonne qualité. C’est ainsi que nous présentons tour à tour, la capacité financière, le statut juridique, la situation fiscale et le secteur d’activité de l’emprunteur.

I.1- La capacité financière de l’emprunteur

La capacité financière permet d’apprécier l’aptitude d’un agent économique à faire face à un certain nombre d’engagements financiers actuels ou à venir. Le lexique de finance définit la capacité financière comme l’ensemble des actifs détenus par un agent économique et qui sont mobilisables à des fins d’investissements, d’emprunts ou de remises de garanties. Comme le banquier ne connait qu’imparfaitement les risques afférents aux prêts qu’il accorde à ses clients, il est important qu’il apprécie d’avance les capacités de ses clients à honorer leurs engagements. En effet, ces clients emprunteurs connaissent mieux la probabilité de réussite de leur projet que le banquier, ce qui pose un problème d’asymétrie d'information qui va provoquer une anti-sélection.

L’anti-sélection peut être définie sur le marché de crédit comme un mécanisme de marché qui conduit à un recul progressif des emprunteurs de bonne qualité, au bénéfice des emprunteurs de niveau de qualité moindre (Diatkine 2002). Ce phénomène s’explique par le départ des bons emprunteurs du marché, ce qui peut entraîner la banque à sélectionner

involontairement les mauvais emprunteurs et constituer un portefeuille de crédits de mauvaise qualité.

Le banquier doit s’assurer de la capacité de l’emprunteur à rembourser le crédit, en tenant compte de l’endettement total généré par l’opération de crédit. Pour ce faire, il est important pour le banquier de connaître la capacité financière de l’emprunteur. En effet, l’opération de crédit ne survient qu’au bout d’une certaine durée de la relation entre le banquier et son client emprunteur (Bédué et Lévy, 1997). Ce temps est souvent considéré comme une période d’observation. Pendant cette période, les deux protagonistes s’observent l’un et l’autre. Ici, l’observation prend plusieurs formes : la dimension financière à travers les mouvements des dépôts et de retraits sur le compte du client (la théorie du compte chèque), mais aussi la dimension informationnelle avec les informations reçues du client et/ou les informations données par la banque au client.

Pour ce qui est de l’appréciation de la solvabilité financière du client par la banque, en tenant compte de l’hypothèse de la banque unique et en absence de thésaurisation, il est clair que la banque détient le monopole des informations financières de son client. Ainsi, à travers les mouvements des dépôts et des retraits du client, il devient possible pour la banque de déterminer les clients qui sont capables de faire face à leurs engagements. Le banquier doit connaître la solvabilité de son client emprunteur. Il doit identifier et maîtriser les revenus (le Cash-flow) de son client emprunteur. Ceci afin de s’assurer du bon usage du prêt et d’avoir une idée sur la rentabilité de l’activité à financer. Il faut tenir compte du fait que sans rentabilité, il ne peut avoir de consolidation des fonds propres, ce qui influence la capacité financière de l’emprunteur à travers sa capacité de création de valeur (Tariant 2011). De plus, un débiteur de bonne qualité ne peut s’engager à financer son projet par un crédit que pour la partie qu’il n’arrive pas à autofinancer. Ceci dit, un bon emprunteur signale aussi la qualité de sa signature par son apport personnel dans le financement de son projet.

Il est évident pour la banque de distinguer les débiteurs sains des autres débiteurs à l’aide des informations dont elle dispose. Les informations que les clients envoient à la banque dépendent de plusieurs éléments, parmi lesquels leurs statuts.

I.2- Le statut juridique du débiteur

Le statut juridique d’une entreprise est fondamentalement sa forme juridique. Il est le cadre juridique selon lequel l’entreprise existe au sein d’une économie. Le statut est bien