La performance environnementale des entreprises

et le risque de réputation : Une approche axée sur le

comportement

par

Samuel Chrétien

Mémoire présenté au programme de Maitrise en Finance

En vue de l’obtention du grade Maître ès sciences (M.Sc.)

Sous la direction de

Frank Coggins

FACULTÉ D’ADMINISTRATION

UNIVERSITÉ DE SHERBROOKE

2

Sommaire

Un consensus peut être observé dans la littérature au sujet de l’augmentation du risque financier due à la mauvaise performance environnementale ainsi que la diminution du risque due à la bonne performance environnementale. Autant les chercheurs que les investisseurs s’entendent pour dire que la réputation de l’entreprise a un impact sur ses activités et sa performance. Les marchés financiers ajustent donc leur appréciation du risque des entreprises selon leur performance environnementale. À cet égard, les cotes MSCI-KLD sont parmi les plus reconnues pour les aider à évaluer ce risque. Toutefois, est-ce que ces cotes sont véritablement liées au risque environnemental vécu par les entreprises? C’est la question de recherche abordée par ce mémoire. Plus spécifiquement, cette étude tente de déterminer si le niveau de performance environnementale d’une entreprise, telle que mesurée par la cote MSCI-KLD, a un impact sur sa probabilité d’expérimenter un événement environnemental, et donc sur sa réputation et son risque.

La littérature nous apprend qu’il existe très peu d’études évaluant la performance des agences de cotations de performance environnementales elles-mêmes. En effet, dans un contexte où l’investissement socialement responsable est en essor et où les informations fournies par MSCI-KLD STATS sont parmi les plus reconnues et utilisées dans le domaine, il est nécessaire d’étudier si les cotes fournies par MSCI-KLD peuvent permettre de prévoir le risque d’occurrence d’événements néfastes futurs.

De plus, la majorité des études revues dans ce papier n’utilisent pas de variables de contrôle macroéconomiques dans leurs modèles. Pourtant, puisque la santé de l’entreprise elle-même est influencée par la santé de l’économie dans laquelle elle opère, il nous paraît nécessaire de contrôler pour cet effet dans ce papier. Pour ce faire, nous utilisons une technique d’analyse factorielle afin de réduire le nombre de variables macroéconomiques à inclure dans le modèle, évitant du fait-même les problèmes potentiels de multicolinéarité entre les variables observées. Nous utilisons un échantillon contenant plus de 8092 observations entreprises-années, comprenant 525 parutions médiatiques traitant d’événements environnementaux dont 217 inclus dans 35 événements à plusieurs articles. Notre échantillon est construit sur la période de 2000 à 2014, et comprend toutes les entreprises ayant fait partie de l’indice S&P500 au moins une fois durant cette période.

3 En ce qui trait à la probabilité d’occurrence d’événements environnementaux liée au niveau de la cote de performance environnementale MSCI-KLD, nous étudions plusieurs points.

D’abord, nous observons qu’une diminution du niveau de la cote de performance environnementale nette entraine une probabilité accrue d’occurrence d’événements environnementaux néfastes pour les entreprises de notre échantillon. Ce résultat n’est cependant pas applicable en ce qui a trait aux événements positifs et à la cote nette, en ce sens qu’un niveau de cote nette plus élevé ne semble pas augmenter la probabilité d’événement environnemental positif.

Ensuite, en étudiant les cotes de force et de faiblesse séparément, nos résultats indiquent que même pour le modèle le plus général, une augmentation de la cote de force (faiblesse) environnementale MSCI-KLD entraine une augmentation de la probabilité d’occurrence d’événement environnemental positif (néfaste) à la période suivante.

Ces derniers résultats sont intuitifs et en accord avec la théorie, cependant, une observation plus en profondeur des données nous a mené à croire qu’il y aurait possiblement une relation croisée entre la cote de force (faiblesse) environnementale MSCI-KLD et la probabilité d’occurrence d’événements environnementaux néfastes (positifs).

Effectivement, les résultats indiquent une relation croisée positive entre les deux. Nous tentons d’expliquer ce phénomène en posant que certaines entreprises pourraient faire du window-dressing. Cette pratique implique que les entreprises se retrouvent avec à la fois une cote de force et une cote de faiblesse environnementale élevée. Intuitivement, cette pratique peut émerger d’un incitatif à bien paraître dans la société, appuyé par le sens éthique des gestionnaires, ou tout simplement afin d’attirer davantage d’investisseurs socialement responsables. Nous n’utilisons pas ce terme de façon péjorative, puisque nous ne connaissons pas l’intention des entreprises. Les résultats confirmant la pratique de window-dressing, quelle que soit l’intention des gestionnaires, nous indiquent que certaines méthodes de sélection de titres doivent être utilisées avec précaution lors de la composition de portefeuilles socialement responsables, dont la stratégie de sélection par filtre positif et, indirectement, l’intégration des facteurs ESG dans l’analyse financière traditionnelle.

4 En ce sens, nous constatons que dans la recherche empirique portant sur la performance extra-financière des entreprises utilisant la banque de données MSCI-KLD, nous devrions prendre nos précautions lors de l’interprétation de résultats fondés sur une cote de performance nette (forces moins faiblesses). Aussi, nous devrions prendre nos précautions en ce qui a trait à l’interprétation de résultats fondés sur une cote de force ou de faiblesse faisant abstraction de la cote contraire y étant associée. Nous proposons dans cette étude une alternative intéressante de construction de catégories comprenant des observations «nettoyées». Ces dernières, que nous nommons catégories intuitives, consistent aux catégories «neutres», «bonnes», «mauvaises» et «window-dressing». Ces catégories comprennent exclusivement des observations pour lesquelles les cotes de forces et de faiblesses sont représentatives du comportement recherché.

Enfin, cette étude suggère de nouvelles pistes de solution pour la catégorisation des entreprises selon leur cote de performance MSCI-KLD afin d’éviter les résultats indésirables lors de la sélection de titres pour la construction de portefeuilles socialement responsables. Aussi, ces catégories peuvent être utiles au domaine académique en ce sens qu’elles permettent d’obtenir des résultats plus intuitifs, et évitent la mauvaise interprétation de certaines relations. Cette étude fournit aussi des explications plausibles aux résultats observés en lien avec ces catégories en utilisant l’hypothèse du window-dressing, qui peut émerger d’une intention tant positive que négative. De plus, les résultats indiquent qu’il existe un lien significatif entre le niveau de cote de performance environnementale MSCI-KLD et la probabilité d’occurrence d’événements environnementaux ayants un impact sur le risque et la réputation de l’entreprise. Ceci, combiné au fait qu’on ne peut prévoir une variation de la cote de faiblesse environnementale MSCI-KLD seulement à partir de la parution d’événements néfastes passés, montre d’autant plus la valeur ajoutée de cette base de donnée, autant dans le domaine académique que pour les investisseurs qui peuvent utiliser ces cotes comme mesure complémentaire dans la gestion de risque.

Considérant les relations observées et les solutions suggérées, cette étude peut servir d’un bon point de départ pour des études plus approfondies du lien reliant la performance environnementale à la performance et au risque financier. En effet, il serait intéressant d’étudier l’impact de la performance environnementale sur le risque de portefeuilles étant construits selon une méthode utilisant les catégories suggérées précédemment. Intuitivement, cette méthode devrait générer des résultats plus homogènes et constants, nous permettant d’avoir l’heure juste à savoir si de tels portefeuilles peuvent servir l’intérêt des investisseurs non-seulement au sens

5 éthique (par la responsabilité environnementale des entreprises qui le composent), mais aussi au sens économique, dans une perspective de gestion de risque.

6

Remerciements

Au début du programme de maîtrise, je n’aurais jamais imaginé m’orienter vers la rédaction d’un mémoire. J’avais plutôt l’intention de rédiger un essai-intervention, comme le font la plupart des élèves de ce programme. Toutefois, c’est en lisant quelques articles de journaux scientifiques que j’ai développé un intérêt pour la finance responsable. Au même moment, le Professeur Coggins est venu dans un cours nous expliquer (les élèves) les différentes opportunités s’offrant à nous et les différents domaines de recherche des professeurs de finance de l’Université de Sherbrooke. Effectivement, M. Coggins s’intéressait déjà au sujet de la finance responsable bien avant moi. À partir de ce moment, M. Coggins a su me transmettre beaucoup de connaissances et alimenter d’autant plus mon intérêt envers le domaine de l’investissement responsable.

La rédaction d’un mémoire est une épreuve où le soutient est indispensable, cela fait partie des choses que j’ai apprises durant ce périple. À cet égard, j’aimerais remercier mon directeur de recherche, Frank Coggins, pour sa confiance, sa patience, sa rigueur et pour tout le temps consacré à m’aider dans ce long projet. Aussi, j’aimerais remercier spécialement ma famille qui m’a encouragé et soutenu émotionnellement et financièrement tout au long de mes études et avec laquelle chaque obstacle n’est qu’un défi que j’ai l’impression de surmonter en équipe. Enfin, la réalisation de ce projet a été possible grâce à ces personnes à qui je témoigne toute ma gratitude.

7

Table des matières

Sommaire ... 2

Remerciements ... 6

Liste des abréviations ... 11

Liste des tableaux et figures ... 12

Introduction ... 14

1. Problématique ... 15

2. Revue de littérature ... 17

2.1 Mise en contexte : Les concepts ... 17

2.1.1 Origine du concept de Développement Durable (DD) ... 17

2.1.2 Durabilité de l’Entreprise (DE) ... 18

2.1.3 Responsabilité Sociale de l’Entreprise (RSE) ... 21

2.1.4 Relation entre DE et RSE... 22

2.1.5 Dimension économique... 25

2.1.6 Dimension sociale ... 26

2.1.7 Dimension environnementale ... 27

2.1.8 Performance Sociale de l’Entreprise (PSE) ... 27

2.1.9 Performance Environnementale de l’Entreprise (PEE) ... 27

2.2 Mise en contexte : L’évolution de l’Investissement Socialement Responsable (ISR) ... 29

2.2.1 Définition du concept d’ISR ... 30

2.2.2 Portrait global de l’ISR et son évolution ... 30

2.2.3 Stratégies caractérisant l’ISR ... 32

2.4 Caractéristiques du marché global ... 34

2.2.5 Portrait de l’ISR aux États-Unis ... 35

2.3 Les théories économiques et financières derrière les concepts ... 38

2.3.1 Relation positive ... 38

2.3.2 Relation neutre ... 41

2.3.3 Relation négative ... 41

2.4 Performance sociale (PS) et performance financière (PF) ... 44

2.4.1 Quelques résultats empiriques ... 44

8

2.4.3 En lien avec les théories des ressources excédentaires et des bons gestionnaires ... 48

2.4.4 Intensité publicitaire et dépenses en R&D comme modérateurs de la relation PSE-PFE ? ... 49

2.4.5 Inclusion et exclusion des indices de durabilité comme mesure de performance sociale ... 52

2.4.6 Explications potentielles à l’hétérogénéité des résultats empiriques ... 56

2.5 Performance sociale et risque financier ... 61

2.5.1 La gestion du risque propre à l’entreprise : Une valeur ajoutée ? ... 61

2.5.2 Mesures de risque comptable ou de marché ? Différentes opinions ... 62

2.5.3 Performance sociale et risque : Direction de la relation ... 64

2.5.4 Effet asymétrique de la performance sociale sur le risque ... 66

2.5.5 Différentes dimensions de PS : Différentes interactions avec le risque ... 69

2.6 Facteur environnement et performance financière ... 71

2.6.1 Nouvelles environnementales et leurs effets sur la PFE ... 71

2.6.2 Émissions toxiques et leurs effets sur la PFE ... 76

2.6.3 Nouvelles environnementales liées à la réglementation et leurs effets sur la PFE ... 78

2.6.4 Portraits de la littérature ... 80

2.7 Facteur environnement et risque financier... 83

2.7.1 Performance environnementale et coût du capital ... 83

2.7.2 Performance environnementale et coût de la dette ... 85

2.7.3 Performance environnementale et risque systématique ... 86

2.7.4 Gestion des risques environnementaux davantage prononcée dans les industries plus à risque ... 87

2.8 Durabilité de l’entreprise et réputation ... 89

2.9 Les nouvelles médiatiques et le risque de réputation ... 90

2.10 Le risque financier ... 97

2.10.1 Les mesures de risque financier (perception des investisseurs) ... 97

2.10.2 Les mesures de risque extra-financières et de réputation (risque fondamental lié à des probabilités de nouvelles médiatiques néfastes pour la réputation) ... 98

2.11 Les modèles économétriques dichotomiques : Probit et Logit ... 100

2.11.1 Probit ou Logit ? ... 101

2.11.2 Estimation des paramètres par la méthode du maximum de vraisemblance ... 106

9 2.13 Constructions distinctes des mesures de forces et de faiblesses de la banque de données

MSCI-KLD ... 109

3. Objectifs de l’étude ... 111

3.1 Contributions ... 111

4. Hypothèses de l’étude ... 112

5. Méthodologie ... 117

5.1 Construction de la cote de performance environnementale MSCI-KLD ... 117

5.2 Construction de la mesure de saillance des médias... 119

5.3 Application de la technique d’analyse en composantes principales ... 121

5.4 Modèle A : Sans variable de contrôle ... 122

5.5 Modèle B : Variables de contrôle propres à l’entreprise ... 124

5.6 Modèle C : Variables de contrôle macroéconomiques ... 125

5.7 Modèle D : Variables de contrôle propres à l’entreprise et macroéconomiques ... 126

5.8 Tests de spécification et inférence ... 127

6. Description des données de l’étude et analyse préliminaire ... 130

6.1 Banque de données MSCI KLD STATS ... 130

6.2 Banque de données ESG GREFA ... 131

7. Estimation et interprétation des résultats ... 136

7.1 Analyse des résultats préliminaires: observation des données ... 136

7.2 Analyse des résultats par régressions logistiques ... 160

7.2.1 Probabilité d’occurrence d’événements environnementaux et niveau de la cote de PEE MSCI-KLD nette ... 160

7.2.2 Probabilité d’occurrence d’événements environnementaux et niveau de la cote de PEE MSCI-KLD force/faiblesse ... 165

7.2.3 Relation croisée et window-dressing... 171

7.2.4 Relation entre cote de performance environnementale et ampleur du traitement médiatique ... 177

7.3 Interprétation économique des résultats ... 179

7.3.1 Mesures de probabilités ... 179

7.3.2 Mesures d’élasticité des variables de contrôle ... 183

8. Limites de l’étude... 186

8.1 Données tronquées... 186

9. Conclusion ... 187

10 Annexes ... 202 A. Variables de contrôle ... I A.1 Variables de contrôle propres à l’entreprise ... I A.2 Importance des variables de contrôle macroéconomiques... III A.3 Variables économiques et risque ... VI B. Analyse en composantes principales ... IX B.1 Les données économiques sont-elles factorisables? ... IX B.2 Combien de facteurs retenir ?... X B.3 Devrait-on retirer des variables ? ... XI B.4 Extraction des facteurs ... XII C. Test d’endogénéité ... XIV C.1 Prévision d’une variation de la cote de performance environnementale MSCI-KLD... XIV

11

Liste des abréviations

DD

Développement durableDE

Durabilité de l’entrepriseESG

Environnement, Social, GouvernanceFM

Flux monétairesISR

Investissement socialement responsableRSE

Responsabilité sociale de l’entreprisePED

Pays en développementPEE

Performance environnementale de l’entreprisePFE

Performance financière de l’entreprisePSE

Performance sociale de l’entrepriseRAC

Rendement anormal cumulatifSCR

Somme du carré des résidus12

Liste des tableaux et figures

Tableaux

Tableau I. Structure du développement durable au niveau microéconomique ... 25

Tableau II. Proportion d’ISR relativement au total des actifs sous gestion... 31

Tableau III. Croissance des stratégies d’investissement socialement responsable ... 34

Tableau IV. Sommaire des résultats empiriques RSE-PFE ... 60

Tableau V. Sommaire des résultats empiriques RSE-risque de l’entreprise ... 71

Tableau VI. Sommaire des résultats empiriques REE-Performance de l’entreprise ... 82

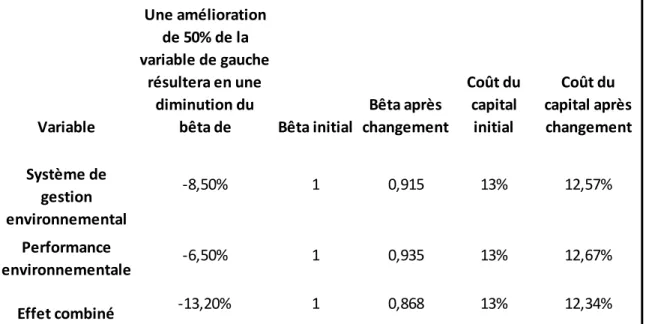

Tableau VII. Impact d'une amélioration de 50% de la performance environnementale ou du système de gestion environnemental d'une entreprise sur son bêta et son coût du capital ... 87

Tableau VIII : Sommaire des résultats des études de l'impact de la PEE sur le risque de l'entreprise ... 88

Tableau IX : Indicateurs de forces environnementales de MSCI ESG STATS ... 118

Tableau X : Indicateurs de forces environnementales de MSCI ESG STATS ... 118

Tableau XI : Indicateurs de faiblesses environnementales de MSCI ESG STATS ... 119

Tableau XII : Répartition des événements dans les catégories de saillance médiatique ... 121

Tableau XIII : Caractéristiques des événements ... 133

Tableau XIV : Événements positifs et cote nette MSCI-KLD ... 137

Tableau XV : Événements négatifs et cote nette MSCI-KLD ... 139

Tableau XVI : Événements positifs et cote de force MSCI-KLD ... 141

Tableau XVII : Événements négatifs et cote de faiblesse MSCI-KLD ... 142

Tableau XVIII : Événements négatifs et cote de force MSCI-KLD ... 144

Tableau XIX : Événements positifs et cote de faiblesse MSCI-KLD ... 145

Tableau XX : Cotes de faiblesses de cotes de forces correspondantes ... 147

Tableau XXI : Cotes de forces et cotes de faiblesses correspondantes ... 149

Tableau XXII : Observations par industries et catégories de PEE ... 153

Tableau XXIII : Répartition des événements par catégories intuitives ... 156

Tableau XXIV : Événements et catégories intuitives, par industries (1 de 2) ... 158

Tableau XXV : Événements et catégories intuitives, par industries (2 de 2) ... 159

Tableau XXVI : Résultats : Événements positifs et cote nette MSCI-KLD ... 161

Tableau XXVII : Effet industrie : Événements positifs et cote nette MSCI-KLD ... 162

Tableau XXVIII : Résultats : Événements négatifs et cote nette MSCI-KLD ... 164

Tableau XXIX : Effet industrie : Événements négatifs et cote nette MSCI-KLD ... 165

Tableau XXX : Résultats : Événements positifs et cote de force MSCI-KLD ... 167

Tableau XXXI : Effet industrie : Événements positifs et cote de force MSCI-KLD... 168

Tableau XXXII : Résultats : Événements négatifs et cote de faiblesse MSCI-KLD ... 170

Tableau XXXIII : Effet industrie : Événements négatifs et cote de faiblesse MSCI-KLD ... 171

Tableau XXXIV : Résultats : Événements positifs et cote de faiblesse MSCI-KLD ... 173

Tableau XXXV : Effet industrie : Événements positifs et cote de faiblesse MSCI-KLD... 174

13

Tableau XXXVII : Effet industrie : Événements négatifs et cote de force MSCI-KLD ... 176

Tableau XXXVIII : Résultats : Saillance médiatique et cote de faiblesse MSCI-KLD ... 178

Tableau XXXIX : Probabilité d'occurrence d'événement environnemental étant donné le niveau de performance environnementale ... 181

Tableau XL : Mesures d'élasticité cote-probabilité ... 184

Tableau XLI : Classification du «Industry Classification Benchmark» (ICB) ... II Tableau XLII : Matrice des corrélations ... IX Tableau XLIII : Test de sphéricité de Bartlett ... X Tableau XLIV : Communalités ... XI Tableau XLV : Facteurs issus de l'ACP ... XII Tableau XLVI : Variance expliquée par les facteurs issus de l'ACP ... XIII Tableau XLVII : Événements négatifs et variation de la cote nette MSCI-KLD subséquente ... XIV Tableau XLVIII : Événements positifs et variation de la cote nette MSCI-KLD subséquente ... XV Tableau XLIX : Événements négatifs et variation de la cote de faiblesse MSCI-KLD subséquente ... XVI Tableau L : Événements positifs et variation de la cote de force MSCI-KLD subséquente ... XVI

Figures

Figure 1. Les concepts ... 16Figure 2. Actions des entreprises pour le développement environnemental durable ... 19

Figure 3. Trois dimensions de DE ... 20

Figure 4. Profit/Population/Planète: relation entre RSE et DE ... 23

Figure 5. Modèle général de DE/RE et ses dimensions ... 24

Figure 6. ISR et RSE ... 30

Figure 7. Proportion des actifs ISR mondiaux par région ... 31

Figure 8. Actifs ISR par stratégie par région ... 33

Figure 9 : Rôle des dimensions de performance de l’entreprise... 58

Figure 10. Relation entre performance environnementale et financière ... 75

Figure 11. Modèle conceptuel de l’impact de la gestion des risques environnementaux sur le coût du capital ... 84

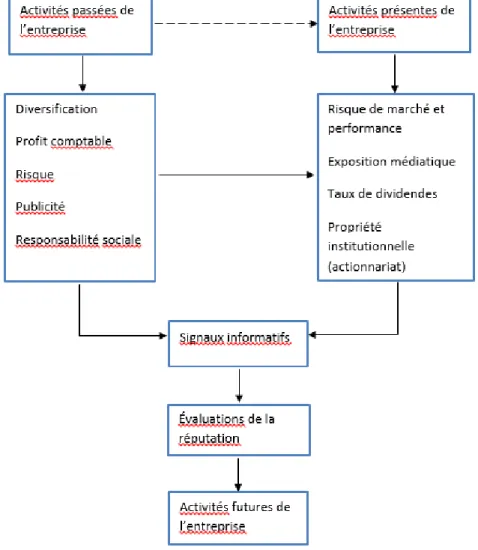

Figure 12. Modèle de construction de la réputation sous condition d’information incomplète . 91 Figure 13. Modèle de construction de la réputation sous condition d’information incomplète . 91 Figure 14. Construction de la mesure de saillance médiatique ... 120

Figure 15. Construction de la mesure de saillance médiatique ... 120

Figure 16 : Nombre d'événements à au moins deux articles ... 134

Figure 17 : Nombre d'événements par année ... 135

Figure 18 : Catégories de faiblesses (MSCI_CON) et cote de forces moyennes (MSCI_STR) correspondantes... 151

Figure 19 : Catégories de forces et cotes de faiblesses moyennes correspondantes ... 151 Figure 20 : Diagramme des éboulis ... X

14

Introduction

Pour plusieurs chercheurs, gestionnaires et investisseurs, la question de l’impact de la responsabilité sociale sur l’entreprise en général est d’importance considérable. Les perceptions positives (ou négatives) d’une relation directe ou indirecte entre la responsabilité sociale de l’entreprise (RSE) et sa performance financière (PFE) promeut (ou détériore) la mise en œuvre de principes socialement responsables autant dans l’entreprise elle-même que dans les stratégies d’investissement.

La recherche au sujet de la relation entre la RSE et la PFE est basée sur de nombreux arguments théoriques. Dans un premier temps, nous explorons les différentes théories économiques tentant de prévoir l’impact de la RSE sur la PFE. Dans un deuxième temps, nous faisons un survol des études empiriques afin de distinguer la nature de l’impact de la RSE sur la performance et les risques financiers. Ensuite, nous observons les résultats empiriques concernant la relation entre la performance environnementale de l’entreprise (PEE) et la performance et le risque financier. Nous discutons par la suite du risque financier et des mesures alternatives de risque extra-financières et de réputation. Suite à un survol théorique des modèles économétriques dichotomiques, nous décrivons brièvement la technique d’analyse en composantes principales et traitons des constructions distinctes des mesures de forces et de faiblesses de la banque de données MSCI-KLD.

Un échantillon de plus de 8092 observations entreprises-années ainsi qu’une banque de données constituée de 343 événements médiatiques environnementaux touchant les entreprises ayant déjà fait partie de l’indice S&P500 sur la période 2000-2014 est utilisé. L’objectif de l’étude est de déterminer si la performance environnementale de l’entreprise, telle que mesurée par la cote MSCI-KLD, est significativement liée à la probabilité d’occurrence d’événement environnemental néfaste pour l’entreprise.

Nous anticipons une relation négative significative entre la performance environnementale de l’entreprise et la probabilité d’occurrence d’événement médiatique ayant un impact sur la réputation de l’entreprise. Plus spécifiquement, nous nous attendons à ce que les entreprises les moins performantes environnementalement aient plus de probabilités d’expérimenter des événements environnementaux néfastes et d’une ampleur supérieure.

15

1. Problématique

Il existe une littérature assez extensive au sujet de l’impact de la responsabilité sociale de l’entreprise (RSE) sur la performance financière et le risque de l’entreprise. En effet, la littérature nous apprend que la performance sociale de l’entreprise (PSE) et la performance environnementale de l’entreprise (PEE) ont un impact généralement significatif sur la performance financière et le risque. Les résultats d’études événementielles au sujet de l’impact des événements négatifs sur l’entreprise sont en accord et montrent l’importance de considérer le risque lié à ce type d’événement. Pourtant, peu d’études évaluent la relation entre la PSE et la probabilité d’occurrence d’événement négatif. Dans un domaine où la gestion du risque est indispensable, il est intéressant d’étudier l’impact de la PSE, telle que mesurée par les agences de cotation des entreprises, sur un tel risque d’événement social négatif. Plus précisément, cette étude se concentre sur le point environnemental et cherche à mesurer si les cotes de performance environnementales fournies par MSCI-KLD permettent de mesurer la probabilité d’occurrence d’événement environnemental négatif. En effet, il est intéressant de s’attarder à ce type d’événement car il a un impact sur le risque extra-financier lié à la réputation de l’entreprise. Aussi, nous nous intéressons aux changements de cotes de la part de MSCI-KLD et leur lien avec le risque d’occurrence d’événement néfaste pour la réputation de l’entreprise. Dans le cas où différents niveaux de cotes permettaient de prévoir différents niveaux de risque d’occurrence d’événements néfastes, cet outil serait utile dans la gestion active de risque de portefeuille, pour les investisseurs ayant accès à cette information.

16 Développement Durable (Niveau Macro)

DE, au niveau de l’entreprise (Micro)

RE, au niveau des gestionnaires

ISR/ID, au niveau des investisseurs (Micro)

o

Filtre négatif/d’exclusion

o

Filtre positif/d’inclusion

o

Filtre basé sur les normes

o

Intégration des facteurs

ESG

o

Investissement à caractère

durable

o

Investissement d’impact,

de communauté

o

Engagement de

l’entreprise et agissements

des actionnaires

Dimension

sociale (RSE)

Dimension

économique

Dimension

environnementale

Croissance de l’ISR pousse les gestionnaires à adopter des mesures permettant d’améliorer le niveau de responsabilité de l’entreprise afin d’attirer davantage d’investisseursStratégies

Figure 1.

Les concepts

17

2. Revue de littérature

2.1 Mise en contexte : Les concepts

La recherche d’avantages compétitifs est une priorité pour les entreprises évoluant dans un environnement global complexe afin d’assurer leur capacité à créer de la valeur à long-terme. Lopez et al. (2007) soutiennent que de nos jours, plusieurs croient que ces avantages sont souvent liés à l’adoption de comportements socialement responsables de la part de l’entreprise. L’intérêt portée à ce sujet autant par les gestionnaires que les investisseurs a mené à une extension de la littérature académique et plusieurs concepts en sont émergés, tels que la durabilité de l’entreprise (DE), l’éthique des affaires et la gestion des relations avec les parties prenantes. Ces concepts, bien que tous semblables, portent chacun une définition unique et sont connectés les uns aux autres. Carroll (1999) soutient que «le concept de RSE a servi comme point de base ou point de départ pour d’autres concepts et thèmes y étant reliés, plusieurs d’entre eux adoptant la même ligne de pensée que la RSE et étant plutôt compatibles avec le concept». Bien que de telles notions partagent une fin commune, il est souvent difficile de comprendre et différencier chacune d’entre elles, leurs implications et leurs relations les unes avec les autres. Les prochaines sections tentent de définir les différents concepts liés au domaine de la responsabilité sociale. 2.1.1 Origine du concept de Développement Durable (DD)

Le concept de durabilité est apparu récemment dans le débat académique international. Ce concept, tiré d’études sur l’éthique environnementale et l’écologie, est de plus en plus associé au monde des affaires, portant l’attention sur l’impact des activités économiques sur les ressources naturelles de la planète. Le concept de développement durable a émergé d’une conférence des Nations Unies à Stockholm en 1972 traitant de l’environnement humain, avec comme objectif d’offrir une médiation entre le développement économique et la protection de l’environnement. Toutefois, la première définition du développement durable a été formulée quelques années plus tard, dans un document intitulé «World conservation strategy for the living natural resources for a sustainable development», écrit conjointement par l’Union Internationale pour la Conservation de la Nature (IUCN), le Programme des Nations Unies pour l’Environnement (UNEP) et le Fonds Mondial pour la Nature (WWF). Dans ce document, le développement est décrit comme durable s’il considère les effets sociaux et environnementaux, séparément de ceux purement

18 économiques, des ressources existantes et s’il analyse les avantages et désavantages d’un tel débat dans une perspective autant de court terme que de long terme.

Néanmoins, la définition la plus citée de la durabilité est celle de la Commission Mondiale sur l’Environnement et le Développement : «le développement durable est le développement qui rencontre les besoins de la génération présente sans compromettre l’habileté des générations futures à rencontrer leurs propres besoins».

La notion de durabilité est devenue le sujet principal de plusieurs études dans le domaine des sciences sociales et économiques grâce à la poussée fournie par les Nations Unies. Dans la littérature, en plus de l’aspect lié à l’éco-efficience, il est possible de remarquer un consensus grandissant autour de la notion de DD qui contient les éléments d’efficience économique et d’équité sociale. Dans cette perspective, le DD implique l’accomplissement de la qualité de vie qui peut être conservée pour plusieurs générations puisqu’il est équitable d’un point de vue social, efficient d’un point de vue économique et durable d’un point de vue environnemental.

Similairement, Figge et Hahn (2004) définissent le développement durable comme un concept qui prend en compte plusieurs facteurs tels que la croissance économique, la protection de l’environnement et l’équité sociale, simultanément et à un niveau agrégé. Lopez et al. (2007) soutiennent que le DD est obtenu par la gestion des facteurs environnemental, naturel, économique, social, culturel et politique.

2.1.2 Durabilité de l’Entreprise (DE)

L’idée de durabilité de l’entreprise est apparue dans la littérature sur l’éthique des affaires dans le milieu des années 90 comme une conséquence de la pensée selon laquelle la recherche sur le développement durable devrait impliquer les entreprises.

Toutefois, les universitaires ont commencé à définir les termes et les moyens d’introduire le concept de durabilité dans l’analyse de l’entreprise depuis les premières études sur le sujet. En 1995, un groupe d’auteurs a abordé ce problème en tentant d’introduire une perspective écologique à la dynamique de l’entreprise. Starik et Rands (1995) suggèrent une approche à plusieurs niveaux permettant d’inclure les éléments politiques, culturels, écologiques, économiques, organisationnels, et individuels et associent les caractéristiques d’organisations écologiquement durables en référence avec chaque niveau.

19

Figure 2.

Actions des entreprises pour le développement environnemental

durable

Contrairement à ces derniers, Shrivastava (1995) relie quatre aspects du DD (contrôle de la population, sécurité alimentaire, gestion des ressources naturelles et création d’économies durables) à quatre mécanismes typiques de l’entreprise (qualité de la gestion des affaires, stratégies durables compétitives, transfert des technologies et contrôle de l’impact sur la population). Dans ce schéma, l’aspect écologique est prédominant pour l’entreprise, davantage que d’autres facteurs tels que la sécurité alimentaire et le contrôle de la population.

Au cours de la même période, d’autres auteurs ont porté leur attention sur l’importance de l’aspect social qui est implicite dans le domaine du DD. Dans cette perspective, Galdwin et al. (1995) définissent la durabilité comme un processus permettant à l’entreprise d’atteindre un développement social basé sur l’inclusion, la connexion, l’équité, la prudence et la sécurité. Dans cette définition, les aspects sociaux de la durabilité sont clairement englobés dans les trois premiers éléments : l’inclusion, qui implique la possibilité de croissance pour tout le monde; la connexion, qui indique l’interdépendance des trois sphères : économique, écologique et sociale; et finalement l’équité, qui réfère à la perspective inter et intra-générationnelle.

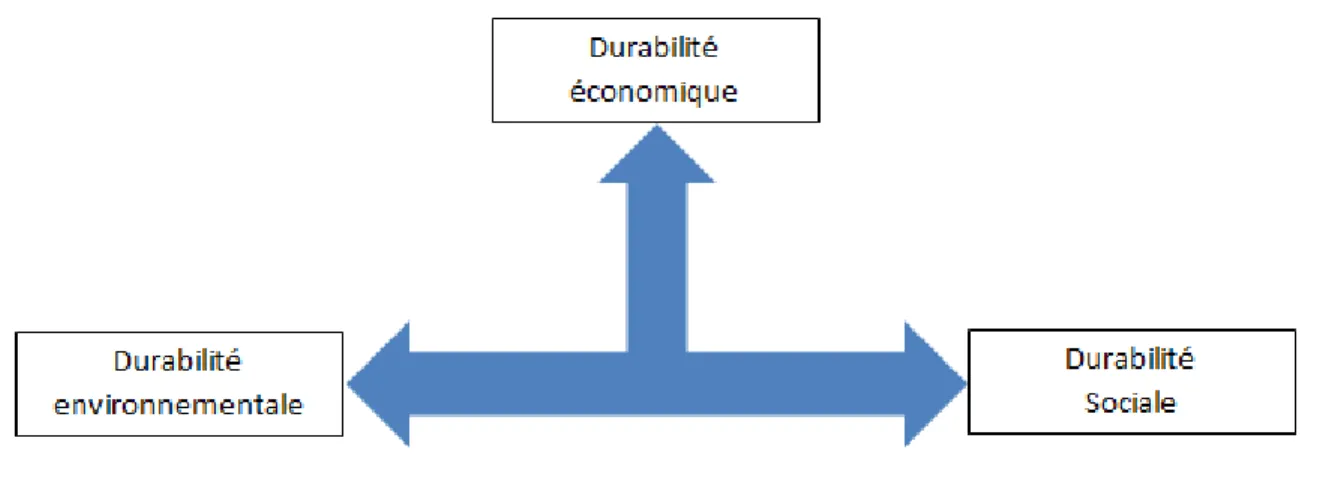

20 Des études antérieures ont contribué à clarifier et à développer la notion de durabilité de l’entreprise. Dans la littérature, on remarque un consensus croissant à propos de la notion de DE qui est basé sur une conceptualisation de la gestion de l’entreprise qui est en mesure de représenter les dimensions économique, sociale et environnementale. L’idée principale est que ces trois piliers (économique, social et écologique) sont reliés les uns aux autres d’une manière à s’influencer entre eux. Steurer et al. (2005) schématisent cette relation de la façon suivante.

Source : Steurer et al. (2005)

Toutefois, la relation existant entre ces trois piliers est toujours sujette à discussion. Dyllick et Hockerts (2002) offrent une perspective théorique qui pourrait garantir un équilibre durable entre ces trois dimensions. Certaines études sur le développement durable schématisent cette relation en positionnant la dimension économique au centre de la relation.

Lo et Sheu (2007) définissent la durabilité de l’entreprise comme un concept à multiples facettes couvrant les domaines de la protection environnementale, de l’équité sociale, de la relation avec la communauté et du développement durable dans la gouvernance en entreprise. Funk (2003) soutient qu’une entreprise est durable si ses caractéristiques et ses actions sont conçues pour mener cette entreprise à un «état futur durable».

Par définition, la durabilité de l’entreprise est une approche qui génère de la valeur pour les actionnaires en s’engageant dans les opportunités et en gérant les risques provenant des dimensions économique, environnementale et sociale. Toujours selon Lo et Sheu (2007), au-delà de la génération de profit, les gestionnaires d’entreprises durables performent aussi au niveau

21 d’éléments non-financiers tels que la qualité de la gestion, la structure de gouvernance de l’entreprise, la réputation, la gestion du capital humain, les relations avec les différentes parties prenantes, la protection environnementale et la responsabilité sociale de l’entreprise.

Selon le rapport « United Nations World Commission on Environment and Development » publié en 1987, la durabilité de l’entreprise est considérée comme une stratégie de l’entreprise visant à utiliser les meilleures pratiques d’affaires afin de rencontrer les besoins des parties prenantes contemporaines et futures. Artiach et al. (2010) argumentent que cette définition requiert de la part de l’entreprise la tâche complexe de fournir des résultats compétitifs à court-terme tout en cherchant à protéger et maintenir les ressources humaines et naturelles nécessaires dans le futur.

Développement durable et durabilité de l’entreprise

Selon Dyllick et Hockerts (2002), «du point de vue de l’entreprise, le DD signifie d’adopter des activités et stratégies d’affaires qui rencontrent les besoins de l’entreprise et de ses parties prenantes aujourd’hui, tout en protégeant, en conservant et en améliorant les ressources humaines et naturelles qui seront nécessaires dans le futur». Cette application du concept de DD à l’entreprise est définie comme le concept de durabilité de l’entreprise. En d’autres mots, la DE est le concept de DD lorsqu’il est appliqué au niveau de l’entreprise. Alors que développement durable est communément perçu comme un modèle pour guider la société, qui prend en considération les problèmes reliés à la qualité de vie à long terme, la durabilité de l’entreprise est un modèle pour guider l’entreprise, qui s’attarde à la performance économique, sociale et environnementale des entreprises à court et à long terme.

2.1.3 Responsabilité Sociale de l’Entreprise (RSE)

Selon Lopez et al. (2007), de nos jours, les entreprises à succès commencent à être définies par leur intégration de concepts tels que la qualité de la gestion, la réputation, la gestion de l’environnement, la loyauté de la part des consommateurs, l’éthique et la rétention du talent. Ces concepts constituent des pratiques courantes de RSE. Les auteurs avancent que les stratégies en lien avec la RSE peuvent être perçues comme des pratiques de DD. Plus spécifiquement, Lopez et al. (2007) soutiennent que les mesures dérivées de l’adoption de codes d’éthique, de bonnes pratiques environnementales ou de développement du capital humain sont considérés comme une stratégie qui devrait mener à une meilleure gestion de l’entreprise et donc à une performance accrue.

22 Lo et Sheu (2007) expliquent que du point de vue classique de l’approche de l’actionnaire, la responsabilité sociale de l’entreprise est d’augmenter ses profits et la valeur pour ses actionnaires. D’un second point de vue, l’approche des parties prenantes stipule que l’entreprise n’est pas seulement redevable envers ses actionnaires, mais devrait aussi considérer les intérêts des différentes parties prenantes, qui pourraient affecter ou être affectés par les opérations ou les objectifs de l’entreprise. MacAdam et Leonard (2003) expliquent que la RSE peut aussi être perçue d’une perspective instrumentaliste, où l’image et les objectifs de l’entreprise sont de première importance.

2.1.4 Relation entre DE et RSE

La relation entre la RSE et la DE est toujours sujette au débat dans la littérature contemporaine sur l’éthique des affaires. Alors que la RSE se concentre sur l’entreprise, le concept de durabilité introduit une notion plus large en lien avec les parties prenantes, qui prend en compte la société ainsi que les communautés qui pourraient être directement ou indirectement impliqués dans les activités de l’entreprise autant que dans celles des parties prenantes ou des générations futures. Bien que la définition de la DE et que la distinction entre la DE et la RSE est un sujet de discorde, un point de vue généralement accepté est que les deux concepts sont reliés, mais avec de différentes motivations. Cheung (2011) distingue quatre différents points de vue sur le sujet. Le premier point de vue maintient que la DE et la RSE ont des conceptualisations similaires des dimensions économique, sociale et environnementale, mais que la différence réside dans la manière avec laquelle ces dimensions sont intégrés entres elles. En particulier, la RSE traite les dimensions économiques et sociales comme des composantes indépendantes, alors que la DE reconnait ces dimensions comme interconnectées. De plus, Montiel (2008) soutient que les spécialistes de la RSE tendent à percevoir l’importance du sujet environnemental par les bénéfices qu’il peut offrir à la population, alors que les spécialistes de la DE voient le sujet environnemental pour lui-même, indépendamment des bénéfices pour les humains.

Marrewijk (2003) apporte un second point de vue et suggère que la RSE est associée au rôle de dialogue de l’entreprise menant à la communion entre la population et l’environnement, comme on peut voir avec différentes initiatives orientées envers la population, la communauté et l’environnement. Différemment, la DE est davantage concernée par le rôle de l’entreprise comme

23 agent orienté vers l’humain car elle a comme objectif de supporter la viabilité et la durabilité de l’entreprise en tant qu’entité.

Le troisième point de vue, apporté par Kaptein et Wempe (2002), considère la DE comme le but ultime qui balance les besoins de la génération présente avec ceux des générations futures, alors que la RSE est une étape intermédiaire où les entreprises visent à balancer les questions économiques (profit), sociales (population) et environnementales (planète). Dans la même perspective, Steurer et al. (2005) étudient la relation complexe entre la DE et la RSE et soutiennent qu’ils perçoivent le DD, la DE et la RSE comme des concepts étroitement liés, mais avec différents niveaux de spécification avec des nuances conceptuelles différentes. Les auteurs concluent que le DD est un concept sociétal normatif qui inclut la DE au niveau corporatif et la RSE comme sous-système au niveau de la gestion. Similairement, Malovics et al. (2008) voient la RSE comme un moyen d’atteindre l’objectif de DE, en concluant que les pratiques de RSE autant internes qu’externes mènent à un niveau élevé de DD.

Source: Wempe et Kaptein dans Marrewijk (2003), Erasmus University

24

Figure 5.

Modèle général de DE/RE et ses dimensions

Le quatrième point de vue, fourni par Panapanaan et al. (2003), définit précisément la RSE comme étant une des responsabilités de l’entreprise et étant englobé par le concept de DE. Les auteurs développent un modèle général de DE et RSE qui illustre la RSE comme un sous-système de DE, intégrant les responsabilités économiques, sociales et environnementales de l’entreprise.

Ebner et Baumgartner (2006) étudient plusieurs articles du domaine de la RSE et de la DE. Ils argumentent que le DD est au niveau macro, alors que la DE est au niveau micro, dans l’entreprise, et il englobe les piliers économique, écologique et social, où la RSE est modélisée comme le pilier social de la DE. Dans une même ligne de pensée, Sharma et Rudd (2003) soutiennent que les chercheurs qui étudient la DE tendent à se concentrer sur la question environnementale, alors que ceux qui étudient la RSE tendent à se concentrer davantage sur les questions sociales et

25 éthiques. Toutefois, les auteurs argumentent que la DE est un concept large qui englobe la RSE comme dimension sociale de la structure de durabilité.

2.1.5 Dimension économique

Au niveau macro, les enjeux économiques principaux sont, par exemple, la croissance économique, la condition fiscale d’un pays, sa compétitivité et sa balance commerciale. Bien entendu, ces questions ne sont pas applicables au niveau microéconomique. En conséquence, dans un contexte d’entreprise, Steurer et al. (2005) ont identifié (i) la performance financière de l’entreprise, (ii) sa compétitivité à long-terme, et (iii) l’impact économique des activités de l’entreprise sur les parties prenantes. Les auteurs soutiennent que puisque ni le marché, ni les entreprises sont en mesure de primer à long-terme sans être en bonne «santé financière», cet aspect doit être considéré comme un sujet dans la dimension économique du DD. La question de

Aspects Aperçu des dimensions Sources

Durabilité économique Mener les affaires de manière à ce que l'entreprise puisse survivre à long-terme

(i) Performance financière Générer des flux monétaires suffisants et un rendement soutenu pour les actionnaires 1

(ii) Compétitivité à long-terme Maintenir ou améliorer la compétitivité et la performance financière future 1

(iii) Impact économique Gérer les conséquences des activités de l'entreprise touchant les parties prenantes 2 Durabilité sociale Contribuer au bien-être de la société et des entreprises

(iv) Équité dans l'entreprise Lutter pour une distribution plus équitable des revenus dans l'entreprise 3,4,5

(v) Équité internationale Lutter pour une distribution plus équitable des revenus et de la richesse entre les pays 3,4,5

(vi) Améliorations sociales internes Améliorer les conditions sociales dans l'entreprise 1,2,3,6

(vii) Améliorations sociales externes Améliorer les conditions sociales à l'extérieur de l'entreprise 1,2,3 Durabilité environnementale Maintenir le capital naturel à un certain degré

(viii) Ressources Utiliser les ressources renouvelables et non-renouvelable de façon responsable 1,2,3,4,5,6

(ix) Émissions Éviter les émissions toxiques dans l'eau, l'air, le sol et le voisinage à un certain degré 1,2,3,4,5,6

(x) Dommages/risques environnementaux Éviter les dommages et les risques environnementaux à un certain degré 1,2,3,5

1: DJSI 2: GRI 3: Agenda 21 4: Bellagio Principles 5: Brundtland Report 6: WBCSD

Source: Steurer et al. (2005)

26 la performance financière, ou robustesse financière, est mieux décrite par des indicateurs tels que les flux-monétaires, la richesse des actionnaires, les profits, la rentabilité, le ratio dette-équité et la liquidité, tel que décrit dans les critères d’évaluation de DE du Dow Jones Sustainability Indexes (DJSI). Aussi, puisque le DD est à propos de la vision à long-terme, une entreprise peut être considérée comme durable seulement si elle adopte les mesures nécessaires à maintenir ou améliorer sa compétitivité. Les effets externes de l’entreprise sur les parties prenantes sont aussi importants dans la structure de DD proposée par Steurer et al.(2005). En plus des externalités sociales et environnementales soulignés dans d’autres dimensions de la structure proposée, les auteurs proposent les flux monétaires d’une entreprise envers ses parties prenantes comme une section individuelle du DD. En accord avec le Global Reporting Initiative (GRI, 2002), l’évaluation de la performance économique dans le contexte de DD se concentre sur la façon dont le statut économique des parties prenantes change en conséquence des activités de l’entreprise, plutôt que sur le changement de condition financière de l’entreprise elle-même. En d’autres mots, une entreprise est durable seulement quand elle paie des taxes aux autorités publiques, des salaires adéquats à ses fournisseurs et ses employés, de l’intérêt à ses créditeurs et au moins à un certain point dans le temps, des dividendes à ses actionnaires.

2.1.6 Dimension sociale

En accord avec le rapport Brundtland (WCED, 1987), la dimension sociale du DD encourage l’équité à l’intérieur de la génération actuelle et entre les générations actuelle et future. Steurer et al. (2005) divisent la question d’équité intragénérationnelle en une composante domestique et une composante internationale. Alors que la question d’équité à l’intérieur de l’entreprise (iv) se rapporte aux niveaux et aux écarts salariaux à l’intérieur d’une branche de l’entreprise dans un pays donné, l’équité internationale (v) se rapporte à l’impact de l’entreprise sur la distribution des revenus et de la richesse entre les différents pays, spécialement entre les pays développés et ceux en développement. Les auteurs identifient d’autres améliorations sociales reliées à la qualité de vie en général. Les améliorations sociales internes (vi) se rapportent aux employés de plusieurs façons (e.g. concernant l’éducation et les droits de l’homme), alors que les améliorations sociales externes (vii) se rapportent à toutes sortes de bénéfices sociaux pour une variété de parties prenantes tels que les communautés, les clients et les fournisseurs.

27 2.1.7 Dimension environnementale

Avec l’exploitation des ressources (viii), les émissions (ix) et les dommages et risques environnementaux (x), la dimension environnementale de la DE illustre trois questions traditionnelles de la protection environnementale. Chacune des trois questions traite de la pression exercée par les humains sur l’environnement, mais avec des interprétations différentes. La question de l’exploitation des ressources (viii), de manière générale, traite de l’utilisation responsable des ressources naturelles renouvelables et non-renouvelables à travers les étapes du cycle de production : l’obtention, la conception du produit, la production, la distribution/logistique et la consommation. La question des émissions (ix) se rapporte à la prévention d’émissions de toutes sortes à un certain degré, toujours à travers du cycle de production. Finalement, la question des dommages et risques environnementaux (x) se rapporte à la prévention de tout ce qui implique la destruction de l’environnement (comme l’imperméabilisation des sols ou la destruction du paysage naturel) et tout ce qui implique les risques irréversibles (comme le changement climatique et la perte de biodiversité), à un certain degré.

2.1.8 Performance Sociale de l’Entreprise (PSE)

On peut voir la PSE comme une mesure de la performance d’une entreprise dans le domaine de la responsabilité sociale (RSE).

Selon Artiach et al. (2010), la PSE mesure le degré auquel l’entreprise intègre les facteurs économique, environnemental, social et gouvernance dans ses opérations et ultimement l’impact que ces facteurs exercent sur l’entreprise et la société.

2.1.9 Performance Environnementale de l’Entreprise (PEE)

Suite à la définition proposée des différentes dimensions du domaine de la responsabilité de l’entreprise (RE), on peut voir la PEE comme une mesure de la performance d’une entreprise dans le domaine environnemental de la RE.

Schultze et Trommer (2012) établissent une distinction entre la performance environnementale et le risque environnemental.

L’approche de la performance met l’accent sur les actions adoptées par les entreprises pour réduire leur impact environnemental. La performance est améliorée par les investissements dans

28 les produits bons pour l’environnement, dans l’énergie renouvelable, le recyclage, la prévention de la pollution et les politiques environnementales.

L’approche du risque reflète l’impact des opérations d’une entreprise sur l’environnement naturel, par exemple, l’émission de gaz à effet de serre, l’eau, l’énergie, la consommation de pétrole et de matériaux, et inclus les conséquences externes telles que la pression des parties prenantes, les sanctions environnementales et des standards plus sévères et restrictifs pour la protection de l’environnement.

29

2.2 Mise en contexte : L’évolution de l’Investissement Socialement Responsable

(ISR)

Dans le domaine de la RSE, plusieurs prennent pour acquis qu’il n’existe aucune contradiction entre l’investissement socialement responsable (ISR) et la responsabilité sociale de l’entreprise (RSE). Cette vision est la suivante; les investisseurs agissent de façon responsable en s’attardant aux investissements responsables afin de rendre leurs investissements non seulement lucratifs, mais aussi pour encourager un monde meilleur. Pendant ce temps, les entreprises rationnelles reconnaissent qu’un nombre croissant d’investisseurs ne s’attardent pas seulement à leurs résultats financiers, mais aussi à leur engagement et à leur performance dans le domaine de la RSE. En conséquence, ces mêmes entreprises agissent de manière à améliorer leur performance sociale afin d’attirer davantage d’investisseurs et de réduire leur coût du capital. Certain résultats empiriques montrent en effet que les entreprises performant bien dans certains indices de RSE sont en mesure d’attirer des investissements moins coûteux. Par exemple, Bauer et Hann (2010) étudient l’impact de la bonne gestion environnementale de l’entreprise et ses implications et montrent qu’une gestion environnementale proactive entraine une diminution du coût de la dette. Pour ce faire, les auteurs utilisent les indices de performance environnementale de la banque de données Kinder, Lydenberg, and Domini Research & Analytics (KLD), ainsi que l’écart entre les taux des obligations de l’entreprise en guise de mesure du coût de la dette. Ils trouvent que les entreprises ayant une performance environnementale faible paient une prime sur le coût de financement par la dette, et que les entreprises ayant une PEE élevée bénéficient d’un coût de dette moins élevé. Toujours selon cette vision, un cercle vertueux est presque inévitable alors qu’une quantité croissante d’investisseurs s’intéressent aux investissements socialement responsables et que la pression sur les entreprises pour mieux performer socialement croît conséquemment.

30 2.2.1 Définition du concept d’ISR

L’investissement socialement responsable (ISR) gagne de plus en plus en popularité. L’ISR est définie par le Social Investment Forum (SIF, 2009) comme un processus d’investissement dans lequel sont considérées les conséquences sociales et environnementales des investissements, autant positives que négatives, dans un contexte d’analyse financière rigoureuse.

Dans le rapport «2014 Global Sustainable Investment Review» publié en février 2015 par le Global Sustainable Investment Alliance (GSIA), le terme investissement durable (ID) est désigné pour décrire tous les termes reliés tels que l’investissement responsable, l’investissement socialement responsable et l’investissement d’impact.

En effet, suite aux récents scandales tels qu’Enron, Parmalat, Worldcom et British Petroleum, une croyance émerge selon laquelle la réputation d’une entreprise et le bien-être des différentes parties prenantes sont cruciales à la maximisation du profit des actionnaires.

2.2.2 Portrait global de l’ISR et son évolution

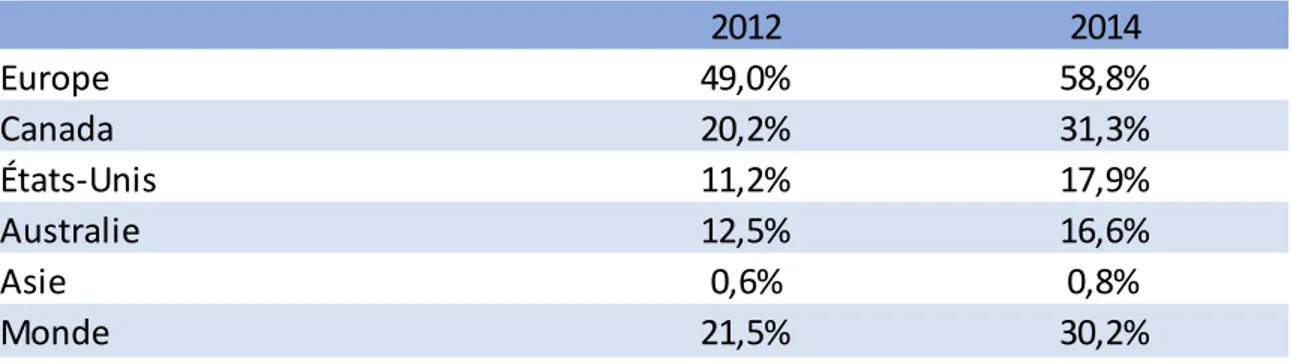

Selon le rapport du GSIA, la proportion des actifs durables sous gestion a augmenté dramatiquement au cours des dernières années au niveau global. Représentant 13,3 trillions de dollars américains au début de 2012, ces actifs ont atteint un total de 21,4 trillions de dollars au début 2014. Cette croissance de 61% a surpassé la croissance du total des actifs sous gestion professionnelle. Comme vu dans le Tableau 1, la proportion des investissements socialement responsables relativement aux actifs sous gestion professionnelle a atteint 30,2% en 2014, partant de 21,5% en 2012, dans les régions couvertes par l’étude.

31 Source : GSIA (2014)

Sur la période séparant la première édition de l’étude du GSIA avec celle-ci (2012 à 2014), la région ayant la croissance la plus rapide sont les États-Unis, suivis par le Canada et l’Europe. À elles seules, ces trois régions englobent plus de 99% des investissements socialement responsables mondiaux en termes d’actifs.

Source : GSIA (2014)

2012

2014

Europe

49,0%

58,8%

Canada

20,2%

31,3%

États-Unis

11,2%

17,9%

Australie

12,5%

16,6%

Asie

0,6%

0,8%

Monde

21,5%

30,2%

Tableau II.

Proportion d’ISR relativement au total des actifs sous gestion

Figure 7.

Proportion des actifs ISR mondiaux par région

63,7% 30,8% 4,4% 0,8% 0,2% 1,0%

32 2.2.3 Stratégies caractérisant l’ISR

Le GSIA définit l’investissement durable comme celui qui incorpore une ou plusieurs des stratégies suivantes :

1. Filtre négatif/d’exclusion: exclusion du portefeuille de certains secteurs ou entreprises ou certaines pratiques basées sur des critères ESG (Environnement, Social, Gouvernance) ; 2. Filtre positif/d’inclusion: investissement dans les secteurs, entreprises ou projets

sélectionnés pour leur performance ESG positive relativement aux comparables de l’industrie;

3. Filtre basé sur les normes : filtration des investissements touchant les standards minimum des pratiques d’affaires basées sur des normes internationales ;

4. Intégration des facteurs ESG: inclusion systématique et explicite par les gestionnaires des facteurs environnemental, social et gouvernance dans l’analyse financière traditionnelle; 5. Investissement à caractère durable: investissement dans des actifs et projets spécifiquement reliés à la durabilité (i.e., énergie et technologie verte ou agriculture durable);

6. Investissement d’impact, de communauté: investissements ciblés, typiquement exécutés dans les marchés privés, visant à résoudre des problèmes sociaux et environnementaux, et incluant l’investissement de communauté, où le capital est spécifiquement dirigé aux individus et communautés défavorisés, aussi bien qu’au financement qui est accordé aux entreprises ayant des objectifs sociales et environnementales claires;

7. Engagement de l’entreprise et agissements des actionnaires: utilisation du pouvoir des actionnaires pour influencer le comportement de l’entreprise, incluant par l’entremise directe de l’engagement de l’entreprise (i.e., communiquer avec les cadres et/ou les conseils d’administration d’entreprises), la présentation des propositions d’actionnaires et les votes par procuration qui sont guidés par des procédures en lien avec les facteurs ESG.

La stratégie d’investissement durable la plus importante globalement est la filtration négative avec plus de 14,4 trillions en dollars américains, suivi par l’intégration de facteurs ESG (12,9 trillions de dollars) et l’engagement de l’entreprise et l’agissement des actionnaires (7,0 trillions de dollars). La filtration négative est la stratégie prédominante en Europe, alors que l’intégration des facteurs ESG domine aux États-Unis, en Australie/Nouvelle-Zélande et en Asie en termes

33 d’actifs pondérés. Au Canada, la stratégie la plus répandue est l’engagement de l’entreprise et l’agissement des actionnaires.

Source : GSIA (2014)

$- $2 000 $4 000 $6 000 $8 000 $10 000 $12 000 $14 000 $16 000

Investissement d’impact, de communauté Investissement à caractère durable Filtre positif/d’inclusion Filtre basé sur les normes Engagement de l’entreprise et agissements des actionnaires

Intégration des facteurs ESG Filtre négatif/d’exclusion

Millards de dollars américains

Europe États-Unis Canada Australie/N-Z Asie

34

Croissance des stratégies d’ISR

La plupart des stratégies d’ISR ont cru de façon importante sur la période 2012-2014. Les stratégies ayant eu les croissances les plus importantes sont les investissements à caractère durable (136%) et l’intégration des facteurs ESG (117%). Les plus grands contributeurs de la croissance de l’intégration des facteurs ESG en termes de pourcentage sont les États-Unis et l’Europe alors que pour l’investissement à caractère durable, ce sont le Canada et l’Australie/Nouvelle-Zélande.

Source : GSIA (2014)

2.4 Caractéristiques du marché global

Investisseurs Institutionnels et de Détail

Les investissements gérés par des gestionnaires professionnels sont souvent classés comme de détail ou institutionnels. Les actifs de détail sont des investissements personnels par des individus dans des fonds gérés professionnellement achetés dans les banques ou avec des plateformes d’investissement. Les actifs institutionnels appartiennent aux détenteurs d’actifs plus important en taille tels que les fonds de pension et les compagnies d’assurance. Les investisseurs institutionnels dominent le marché de l’ISR de la majorité des régions, mais l’intérêt de la part des investisseurs de détail est croissant.

En effet, la proportion relative d’investissement de détail dans l’ISR a augmenté de 10,7% à 13,1% de 2012 à 2014 au Canada, en Europe et aux États-Unis (ces données n’ont pas été collectées en Asie et en Australie/Nouvelle-Zélande).

2012

2014

Croissance

Filtre basé sur les normes

3 038 $

5 534 $

82%

Filtre négatif/d’exclusion

8 280 $

14 390 $

74%

Filtre positif/d’inclusion

999 $

992 $

-1%

Intégration des facteurs ESG

5 935 $

12 854 $

117%

Investissement à caractère durable

70 $

166 $

137%

Investissement d’impact, de communauté

86 $

109 $

27%

Engagement de l’entreprise et agissements des actionnaires

4 589 $

7 045 $

54%

Tableau III.

Croissance des stratégies d’investissement socialement responsable

35

Allocation des Actifs

L’allocation des actifs ISR peut varier de façon importante de marché en marché. Au Canada et en Europe, la majorité des actifs est en actions (49,5%) et en obligations (39,5%). Les autres régions n’ont pas collecté de données au sujet de l’allocation des actifs.

2.2.5 Portrait de l’ISR aux États-Unis

En 2014, l’investissement durable – après avoir comptabilisé une proportion assez stable de 10 à 12 pourcent du total des actifs gérés professionnellement aux États-Unis pour la dernière décennie – fait un pas significatif vers l’avant. Selon le rapport « US Sustainable Investment Forum Foundation’s 2014 report »:

• En date du 1er Janvier 2014, 480 investisseurs institutionnels, 308 gestionnaires de portefeuille et 880 institutions d’investissement communautaires, totalisant près de 6,20 trillions de dollars en actifs américains, appliquent l’intégration des facteurs ESG dans leur analyse et sélection de portefeuille, et

• 202 investisseurs institutionnels ou gestionnaires de portefeuille, détenant 1,72 trillions de dollars en actifs américains au début 2014, ont déposé des résolutions d’actionnaires ayant pour sujet les critères ESG, de 2012 à 2014.

Après avoir éliminé pour la double comptabilisation, le total des actifs ISR aux États-Unis est de 6,57 trillions de dollars, une augmentation de 76 pourcent par rapport aux 3,74 trillions de dollars identifiés comme actifs ISR au début 2012.

Cette croissance est majoritairement propulsée par la demande de la part d’une variété d’acteurs de détail et institutionnels. En effet, des 119 gestionnaires de portefeuille ayant répondu à une question au sujet de pourquoi ils offrent des produits ISR ou ESG, le facteur le plus important (cité par 80% d’entre eux) est la demande du client. Aussi, plus de 70% des gestionnaires ayant répondu à cette question ont par la même occasion divulgué qu’ils considéraient aussi les facteurs ESG dans le but de respecter leur mission (ou celle de leurs clients), pour améliorer leur rendement et pour gérer le risque.

De nombreux gestionnaires de portefeuille ont introduit des fonds considérant les facteurs ESG ou ont commencé à incorporer les critères ESG dans leurs produits existants. Par exemple, de 2012 à 2014 :

36 • Le nombre de fonds mutuels considérant les facteurs ESG a cru de 333 (avec 641 milliards de dollars en actif) à 456 (avec 1,92 trillions de dollars en actifs),

• le capital privé et d’autre fonds d’investissement alternatifs considérant les facteurs ESG ont cru de 301 à 336 en nombre (avec 132 et 224 milliards de dollars en actif, respectivement),

• les véhicules d’investissement considérant les changements climatiques et l’empreinte carbone ont cru de 280 (avec 134 milliards de dollars en actifs) à 325 (avec 276 milliards de dollars en actifs), et

• les véhicules d’investissement imposant des restrictions quant à la détention d’actifs de fabricants d’armes ont cru de 248 (avec 156 milliards de dollars en actifs) à 291 (avec 590 milliards de dollars en actifs) alors que les investisseurs ont réagi face à la fusillade de 2012 à l’école primaire de Newtown, Connecticut.

Ces statistiques montrent l’importance croissante de la question de l’ISR et fourni une preuve de l’intérêt toujours grandissant de la part des investisseurs au sujet de ce type d’investissement. Face à la pression de la part des investisseurs, les entreprises n’ont d’autre choix que de tenter d’appliquer des mesures pour devenir de plus en plus socialement responsables. En effet, selon le «US Sustainable Investment Forum Foundation’s 2014 report»: sur la période de 2012 à 2014, plus de 200 gestionnaires de portefeuille et investisseurs institutionnels, représentant 1,7 trillions de dollars en actifs, ont déposé des centaines de résolutions à des sociétés en portefeuille concernant les facteurs ESG. Avec ces efforts, les investisseurs ont persuadé des centaines d’entreprises à exercer une meilleure surveillance de leurs politiques de dépenses et de lobbyisme, à divulguer et à réduire leurs émissions de gaz à effet de serre et à renforcer leurs politiques d’embauche équitables.

Portrait de l’ISR au Canada

Le marché de l’investissement socialement responsable du Canada connait une croissance rapide. Selon l’Association pour l’Investissement Responsable du Canada (RIA Canada), les actifs canadiens utilisant une ou plusieurs stratégies d’investissement responsable totalisent plus de 945 milliards de dollars en 2014, soit une augmentation de plus de 60% relativement à 2012. RIA Canada défini l’investissement responsable comme celui qui considère les facteurs ESG dans son approche.

37 La croissance significative de l’ISR au Canada peut être principalement attribuée à trois facteurs. Premièrement, les fonds de pensions canadiens adoptant des pratiques d’ISR ont connu une croissance de 246 milliards de dollars pour atteindre 768 milliards de dollars de 2012 à 2014, et comprennent plus de 81,2% du total des actifs ISR sous gestion au Canada. Deuxièmement, le nombre d’entreprises de gestion de placements possédant des actifs canadiens d’ISR est passé de 24 en 2012 à 41 en 2014. Les gestionnaires de placement canadiens sont de plus en plus conscients des risques liés à la performance extra-financière en lien avec les facteurs ESG et adoptent les mesures nécessaires pour gérer ces risques en intégrant les facteurs ESG à leur processus décisionnel d’investissement. Troisièmement, des facteurs qualitatifs tels que les valeurs personnelles, la conscientisation face aux risques ESG et le transfert de richesse intergénérationnel jouent un rôle important dans la croissance de l’investissement durable au Canada, particulièrement du côté des investisseurs de détail.

Les investisseurs canadiens et les gestionnaires de placements emploient plusieurs stratégies d’investissement socialement responsable, mais quatre d’entre elles sont prédominantes. La stratégie la plus utilisée est l’engagement de l’entreprise et l’agissement des actionnaires. Cette stratégie est utilisée dans la gestion de plus de 86,5% des actifs ISR au Canada. La seconde stratégie la plus utilisée est l’intégration des facteurs ESG, représentant 77,5% des actifs, alors que le filtre basé sur les normes et le filtre d’exclusion représentent respectivement 56,3% et 50,8% des actifs.