Intérêt de la mise en œuvre de la méthode ABC(Activity Based Costing) dans une entreprise Algérienne : Cas de la société GAO-ORAVIO unité d'aliment de bétail UAB Mostaganem

173

0

0

Texte intégral

(2) S. O. M. M. A. I. R. E. Première partie Chapitre 01 Approche critique de la comptabilité analytique. Introduction. 1. 1.. Système d’information de gestion. 1.1. 1.2. 1.2.1. 1.2.2. 1.3. 1.3.1.. Le concept d’information Système d’information et système de pilotage L'information de base destinée à l'analyse L'information destinée au pilotage Système d’information comptable Les caractéristiques et les finalités de l'information comptable. 2.. La comptabilité de gestion, définitions. 2.1. 2.2. 2.3. 2.3.1. 2.3.2. 2.3.3. 2.3.3.1. 2.3.3.2. 2.1.. Définitions Fonction de la comptabilité de gestion Coût de revient, définition et usage Objet de marge Coût de revient Les usages des couts de revient Les obligations externes L’analyse et pilotage stratégique Évolution de la comptabilité de gestion. 3.. Les insuffisances des comptabilités analytiques classiques. 3.1. 3.2. 3.2.1. 3.2.2. 3.3. 3.4.. Insuffisances structurelles Insuffisances des approches La méthode des coûts complets La méthode du direct costing Les subventions croisées Négligence de l'interdépendance des activités. 4.. Rappel des principes et fondements de la méthode des centres d’analyse.. 4.1. 4.2. 4.3. 4.4. 4.5.. Fondements Objectifs La notion du centre d’analyse La notion de l’unité d’œuvre Les apports et les limites de la méthode. 4 4 6 6 7 7 10 12 12 14 15 15 16 16 16 18 19 22 23 25 25 26 28 29 30 30 31 31 32 32 Page |.

(3) 5.. Les alternatives de calcul des coûts. 5.1. 5.1.1. 5.1.2. 5.1.3. 5.2. 5.3.. Les méthodes des apports constants ou d’équivalences La méthode des équivalences La méthode des points La méthode des nombres caractéristiques La méthode GP La méthode UVA. 6.. La chaîne de valeur. 6.1. 6.2. 6.2.1.. Le business system La chaîne de valeur La chaîne de valeur interne. 34 34 34 34 35 35 36 38 38 39 42. Chapitre 02 La méthode ABC (Activity Based Costing). 1.. La comptabilité à base d'activités. 1.1. 1.2. 1.3. 1.4. 1.5. 1.6.. Les origines Le cadre d’élaboration ; le programme du CAM-I La gestion par les activités Activités versus responsabilités Les usages de la comptabilité à base d’activité Les principes de base. 2.. Les activités et les processus. 2.1. 2.2. 2.3. 2.4. 2.4.1. 2.4.2. 2.4.3. 2.4.4. 2.4.5. 2.5. 2.5.1. 2.6. 2.6.1. 2.6.1.1. 2.6.1.2. 2.6.1.3.. Les activités Les processus Les ressources Pourquoi les activités et les processus ? L'activité concept universel Robustesse de l'activité par rapport à l'organisation L'activité support de la mesure de coût et de performance L'activité base du diagnostique et de pilotage Les processus, base de coordination et de planification Description de l'activité Caractéristiques de l'activité Catégories des activités Classification par nature Les activités de conception Les activités de réalisation Les activités de maintenance. 44 45 45 46 47 48 49 54 54 55 59 59 59 60 60 61 61 62 62 63 63 63 64 64 Page |.

(4) 2.6.2. Classification selon positionnement dans l’allocation 2.6.2.1. Les activités primaires 2.6.2.2. Les activités secondaires. 65 65 65. 3.. Unités d’œuvres / Inducteurs de coût. 3.1. 3.2. 3.3. 3.3.1. 3.3.2.. Inducteur de coûts, unité d'œuvre et inducteur d'activité Pourquoi une unité d’œuvre ? Choix des unités d'œuvres L'unité d'œuvre ; reflet de la productivité de l'activité. L'unité d'œuvre ; indice d'une priorité stratégique. 67 68 70 70 71 72. 4.. Le calcul des coûts. 4.1. 4.1.1. 4.1.2. 4.1.3. 4.2. 4.2.1. 4.2.2. 4.2.3. 4.2.3.1. 4.3.. Le coût des entités L'amélioration de l'information Le recours aux clés de répartition Renoncer à imputer les charges Le coût des activités Le coût du processus Le coût unitaire des activités La gestion des coûts des activités Réduction du coût de l'activité Le coût des produits ou autres consommateurs d'activités. 5.. Mise en œuvre de la méthode ABC. 5.1. 5.1.1. 5.1.2. 5.1.3. 5.1.4. 5.2. 5.2.1. 5.2.1.1. 5.2.1.2. 5.2.1.3. 5.2.2. 5.2.2.1.. Les facteurs de succès Distinction entre activités effectives et activités projetées Des objectifs clairs et sans ambigüité Un projet collectif Recenser et capitaliser l’information disponible La conduite du projet ; les étapes L'analyse exhaustive Les méthodes d'analyse Collecte d'informations et modélisation Identifier l’activité La sélection et validation des activités Identifier les attributs de chaque activité. 6.. La méthode ABC et la méthode des sections. 6.1. 6.2. 6.3.. Les parentés et les différences Le mode de calcul Les innovations de l'ABC. 93 93 94 94. 7.. Les critiques de la méthode ABC. 96. 74 74 75 76 76 76 78 78 79 80 81 83 83 84 84 85 85 86 86 87 88 89 91 92. Page |.

(5) 7.1. 7.2. 7.3.. La complexité du modèle Une actualisation délicate Des erreurs dans l'évaluation des coûts. 96 97 97. Deuxième partie Chapitre 03 Mise en œuvre de la méthode ABC ; Cas de l'UAB Mostaganem. 1 2 3 4. Introduction (objectifs) Le choix de l'entreprise Présentation de l'entreprise Aperçu de la comptabilité analytique de l’entreprise Les étapes de mise en place de la méthode ABC. 4.1. 4.1.1. 4.1.2. 4.1.3. 4.2. 4.3. 4.4. 4.4.1. 4.4.2. 4.4.3. 4.5.. L’analyse exhaustive des activités Première démarche : la méthode organisationnelle Deuxième démarche : la méthode fondée sur les processus Troisième démarche : la méthode fonctionnelle Validation des activités Mise en forme des activités Les regroupements d’activités Premier regroupement ; le regroupement par centre de responsabilité Deuxième regroupement ; le regroupement des activités du même centre Troisième regroupement ; le regroupement selon les inducteurs de coûts Le choix des inducteurs. 5. Le calcul des coûts. 5.1. 5.1.1. 5.1.2. 5.2. 5.2.1. 5.2.2. 5.3. 5.4. 5.5.. Choix de procédure et d’objet de coût Les produits La procédure de calcul Le coût des inducteurs Déterminer le nombre d’inducteur Calcul du coût des inducteurs Le coût horaire des activités de production Le coût matière Le coût de revient. 101 103 106 107 109 109 109 111 112 113 114 116 116 118 120 122 126 126 126 126 127 127 128 130 132 133. Conclusion Annexes Bibliographie, mots clés. 142 145 169. Page |.

(6) Premier chapitre. Approche critique De la comptabilité analytique. Page |.

(7) Introduction La connaissance des coûts est utile pour répondre à des questions variées. Quelle doit être la relation entre le prix de vente et le coût d'un produit ou d'un service ? Le prix de marché permet-il de réaliser un bénéfice ? Dans quelle mesure les pratiques en matière de répartition des charges reflètent-elles la réalité de la consommation des ressources par les différentes lignes de produits ? Le sentiment que trop de systèmes comptables donnent des informations erronées, repose en partie sur la constatation des mutations de l'environnement industriel. Les méthodes de calculs des coûts traditionnelles étaient adaptées à une organisation des processus de travail obéissait à une logique Taylorienne. L'impératif premier pour l'entreprise était celui de la productivité. Depuis lors les évolutions et les bouleversements qu'a connus l'environnement de l'entreprise ont dictés de nouveaux impératifs. L'entreprise doit au delà de la productivité savoir rester flexible et réactive, pouvoir gérer des produits de plus en plus complexes et variés, elle doit aussi se plier à des contraintes de qualité autrement plus élevés. Les outils de calcul des coûts devenaient inadaptés ou du moins insuffisants. Quand il devient nécessaire d'améliorer l'information sur le coût pour qu'elle apparaisse plus pertinente, la comptabilité à base d'activités peut constituer une réponse appropriée. Sans aucun doute, l'évolution la plus importante de ces vingt dernières années est la comptabilité à base d'activités connue également sous le nom de la méthode ABC ou plus simplement sous l'acronyme ABC (Activity Based Costing). Depuis son lancement au États-Unis au début des années 80 par les ouvrages de Thomas Johnson et Robert Kaplan1, de Callie Berliner et James Brimson2, elle connait actuellement un engouement croissant à travers le monde, adoptée initialement par les grandes sociétés (General 1. Thomas Johnson et Robert Kaplan, Relevance lost: The rise and fall of management accounting, Harvard Business School Press, Boston. 2. Callie Berliner et James Brimson, Cost management for today’s advanced manufacturing, The CAM-I conceptual design, Harvard Business School Press, Boston.. Page |.

(8) Electric, Hewlett-Packard…), elle a fini par séduire les PME en s'adaptant à tous les secteurs d'activité. L'originalité essentielle de la méthode ABC réside dans son postulat fondamental : les produits consomment des activités et les activités consomment des ressources. L'introduction du concept clé d'activité entre les produits et les ressources permet aussi une répartition plus pertinente des charges indirectes entre les objets de coût. L'intérêt de l'ABC tient plus à la nouvelle représentation qu'elle donne en termes d'activités qu'à la précision qu'elle offre dans le calcul des coûts. La méthode ABC ouvre des perspectives de gestion transversale par les processus, d’où l'apparition de l'ABM (Activity Based Management) : le management par activités appelé aussi gestion par activités, mais cela est une autre affaire, nous espérons la traiter dans de prochaines recherches.. Hypothèses et problématique La consultation préalable d’ouvrages et de la littérature de manière générale autour du thème de la gestion par activités nous a permis de percevoir l'ancrage de certaines idées de plus en plus soutenues et étayées par des cas d'applications abouties, mais aussi, a suscité des questionnements tant du côté théorique que pratique. I.. Le succès de la méthode ABC dans certaines entreprises porte à croire qu'elle. pourrait être la solution miracle tant attendue pour éliminer ou du moins réduire les arbitrages relatifs aux allocations des charges indirectes. II.. les partisans de l’ABC soutiennent l’idée que cette démarche est une révolution,. une page nouvelle de la comptabilité de gestion et non une simple évolution d’anciennes méthodes, la méthode des sections homogènes en l’occurrence. III.. Par ailleurs, les antagonistes quant à eux, reprochent à cette méthode les. difficultés de mise en place, la lourdeur du système engendré et le coût prohibitif de l’opération pour les PME. Nous essayerons dans ce travail d’apporter tous les éclaircissements possibles à ces hypothèses et de répondre aux multiples interrogations qui se posent et que nous avons capitalisées dans les points suivants :. Page |.

(9) 1. Y a-t-il vraiment une insuffisance de la comptabilité analytique classique au niveau de nos entreprises en particulier celle qui à fait l’objet de nos tests ? 2. La méthode ABC, apporte-t-elle réellement des éléments nouveaux jusque là inconnus ? et quel est le degré de pertinence de ces éléments pour la prise de décision opérationnelle et stratégique ? 3. Est-il judicieux de mettre en place une comptabilité à base d’activité dans une entreprise sans qu’il y ait un réel besoin pour la gestion ? Notre travail est composé de deux parties, la première, en deux chapitres, aborde l’aspect théorique de notre recherche, elle sera suivi de la deuxième partie qui englobe son côté empirique. La méthodologie de travail basée essentiellement sur l’analyse monographique, nous conduit naturellement à commencer cette recherche par l’étude de la comptabilité analytique dite classique (chapitre 1), de relater les insuffisances par rapport aux changements du contexte de l’entreprise tant externe qu’interne. Ensuite nous évoquerons dans le même chapitre les différentes alternatives pour pallier aux insuffisances du système de coût et aussi les premières réflexions qui serviront de tremplin à l’émergence d’une démarche nouvelle basée sur les activités. Le deuxième chapitre sera consacré à la méthode ABC proprement dite, nous évoquerons les origines et les principes de base mais surtout nous essayerons d’analyser le concept clé de la méthode à savoir l’activité. Les autres notions liées au concept d’activité seront également traitées notamment, les processus, les inducteurs de coût, les ressources…. La deuxième phase de l’analyse de l’ABC sera la description des étapes essentielles de la mise en œuvre de la méthode au sein d’une organisation. La deuxième partie qui contient le troisième chapitre, correspond au côté pratique de notre recherche. En veillant scrupuleusement au respect des procédures et aux règles de la profession, nous essayerons de tester cette méthode au niveau d’une entreprise de production en l’occurrence l’Unité d’Aliment de Bétail de Mostaganem. Le calcul des coûts de revient sera une des applications qui nous intéressera dans notre projet et ce afin de confronter les coûts issus de cette méthode avec ceux des méthodes classiques.. Page |.

(10) 1.. Système d’information de gestion Les systèmes d'information de gestion, tels que la comptabilité générale ou la. comptabilité analytique, n'ont d'intérêt que s'ils permettent de déboucher sur l'action. Sinon, ils représentent un gaspillage de temps, de compétences et d'argent. Mais cela ne signifie pas qu'ils constituent effectivement les instruments directs de l'action. Il n'y a pas d'outils informationnels universels et tout-puissants, images chiffrées de la performance, permettant d'avoir à la fois : -. une description fidèle, précise et quantifiée des phénomènes.. -. un diagnostic sur leurs causes qui, en même temps, dicterait clairement les actions à mener.. Attendre de tels outils serait une illusion, celle de la « gestion automatique » où tout effort de compréhension et de diagnostic se trouverait « encapsulé », prédigéré, dans les systèmes d'information de gestion.. 1.1. Le concept d’information : De manière générale, l'information est définie comme un signal susceptible de modifier le comportement de celui qui le réceptionne. Sur le plan théorique, et selon la déclinaison donnée par W. Weaver le concept d'information est classiquement analysé selon trois dimensions1. À cet égard, les théories de l'information et de la décision ont contribué à éclaircir, en leur temps, ces différents aspects de l'information en explicitant :. 1. W. Weaver et C. Shannon (1949) ont insisté sur la portée explicative de la théorie et donné à leur ouvrage le titre de Théorie mathématique de la communication. Toutefois, ils ont fort bien vu la nature du rapport entre information et communication. La théorie de la communication, selon Weaver, a trois niveaux : - un « niveau A », où se pose le problème technique : avec quelle précision les symboles de communication peuventils être transmis ? - un « niveau B », où se pose le problème sémantique : avec quelle fidélité les symboles transmis véhiculent-ils la signification voulue ? - un « niveau C », où se pose le problème d'efficacité : avec quelle efficacité le sens reçu affecte-t-il la conduite du récepteur dans le sens voulu ?. Page |.

(11) d'une part, les mécanismes de transmission des messages avec les différentes opérations de codage à l'émission, et de décodage à la réception (figure 1.1.1) ; d’autre part, la décomposition du processus décisionnel à partir de l'obtention d’une information.. Émetteur. Récepteur. Source d’information. Traitement de l’information. Codage. Décodage. Décodeur Processus de décision. ACTION. Interprétation des messages. Figure 1.1.1 – Mécanisme de transmission1. Au-delà des aspects techniques, on voit bien que la problématique principale de la communication tient à la signification des messages et à leur capacité à permettre une prise de décision éclairée et une action adaptée. Une première difficulté va donc consister à émettre le signal adéquat, au moment opportun, à l'égard du destinataire approprié en évitant, en outre, toutes manipulations des données par l'émetteur. À la réception, pourront également se poser des problèmes quant à l'interprétation des messages transmis en raison des différents filtres déformants et, notamment, de la subjectivité du destinataire final de l'information. C'est pour cette raison que les informations devront être correctement formatées et ordonnées avant d'être diffusées de sorte qu'elles puissent répondre précisément aux besoins du destinataire. En ce sens, les principales caractéristiques de l'information (fréquence, délai, niveau de détail, etc.) devront être adaptées au profil du destinataire et au niveau visé (opérationnel ou hiérarchique), dans le cadre du protocole de communication. 1. Source : TORT. É, Organisation et management des systèmes comptables. DUNOD, Paris, 2003, p27. Page |.

(12) En définitive, on retiendra que l'information est une valeur immatérielle qui s'apparente à un signal. Au niveau de son émission et de sa réception, certains facteurs sont susceptibles de la perturber et d'en modifier son contenu et sa signification. Peuvent être en cause des facteurs techniques comme des éléments plus subjectifs liés au destinataire comme à l'émetteur. 1.2. Système d’information et système de pilotage : P. Lorino1 distingue l’information à l’intérieur de l’entreprise en deux catégorie ; l’information de pilotage, directement destinée à conduire l’action, et l’information de gestion de base, infrastructure informationnelle de l’entreprise, fournie par des systèmes lourds et permanents tels que la comptabilité et autres sources de l’information de pilotage. 1.2.1. L'information de base destinée à l'analyse En fait, les qualités exigées d'un système d'information de base, d'une part, et d'un système de pilotage, d'autre part, sont souvent opposées. L'information de base destinée à l'analyse doit coller d'aussi près que possible aux modes de fonctionnement réels, pour limiter les jugements a priori qui peuvent conduire à ignorer des enjeux potentiellement décisifs et induire des diagnostics erronés. Elle doit donc être relativement complète (exhaustivité) et livrer beaucoup de données « brutes ». Les systèmes de base sont donc souvent lourds et complexes. Ils doivent avoir une bonne stabilité dans le temps, afin de pouvoir effectuer des comparaisons d'une période à l'autre. Les systèmes de base les plus courants sont les systèmes comptables (comptabilité financière et comptabilité de gestion), le système d'information sur la qualité, le système de gestion industriel et logistique (flux) pour les quantités, les systèmes de gestion techniques (bases de données techniques sur les produits et les processus), le système de gestion commerciale (bases clients, produits, territoires, ventes par périodes...) et le système de gestion des ressources humaines (effectifs, classifications, salaires, compétences...) 1. e. P. Lorino, Méthode et pratiques de la performance, 3 édition, éditions d’Organisation, Paris 2003.. Page |.

(13) 1.2.2. L'information destinée au pilotage À l'inverse, un système de pilotage (conduite directe de l'action) doit répondre à un certain nombre de conditions qu'un système de base ne remplit généralement pas. II doit être simple, facile à manier et facile à modifier. Il doit donc être constitué d'un nombre limité d'objectifs et d'indicateurs. Cela exige qu’il soit sélectif, ne vise pas à l'exhaustivité et repose sur des choix guidés par la stratégie. II doit être clair, constitué d'indicateurs compréhensibles par les personnes concernées. Ce qui n'est pas le cas de données « brutes », issues des systèmes de base. Il doit être structuré pour être interprétable, et éviter ainsi la confusion des différents indicateurs qui peuvent fournir des messages contradictoires. Il faut donc parfois les assortir de règles de priorité.. 1.3. Système d’information comptable : Le système comptable s'inscrit naturellement dans l'ensemble organisé des systèmes de l'entreprise. Il est considéré comme étant l’un des plus importants parmi les systèmes d’information quantitative dans presque toutes les organisations. Comme tout système d’information, il a pour fonction essentielle de traiter les données entrantes en les transformant et en les communiquant à son environnement. Cela dit, le système comptable présente trois caractéristiques qui en font sa spécificité : -. Un système double de comptabilité générale et analytique : L'organisation du système de comptabilité générale est donnée expressément par le plan comptable qui fixe un plan de comptes, précisant modes d'affectation des enregistrements et des supports comptables permettant de regrouper l'ensemble des écritures d'une période. «la comptabilité est un système d'organisation financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l'entité à la date de clôture» (PCG1999). Page |.

(14) En ce qui concerne le système de comptabilité analytique, le plan comptable ne prévoit aucune prescription particulière qu'elle soit obligatoire ou facultative laissant le libre choix aux entreprises. En conséquence, le système de comptabilité analytique d'exploitation sera organisé en fonction des objectifs internes et des spécificités de l'entreprise -. L'informatisation croissante des systèmes comptables : Le système comptable est doté d'une structure par nature informatisée. En effet, le caractère répétitif de certaines opérations et le volume d'information sont particulièrement favorables à l'automatisation des différentes chaînes de traitement. De plus, la recherche constante de gains de productivité, de fiabilité et de précision justifie le recours, de plus en plus, massif à l'informatisation du système comptable. Celle-ci offre, en effet, des avantages incontestables : . rapidité de traitement et de mise à disposition de l'information par une gestion en temps réel des données primaires ;. . fiabilité de conservation et d'obtention des données en raison des normes de sécurité et des contrôles automatisés relatifs aux accès, aux sauvegardes et à la détection des éventuelles anomalies ;. . précision accrue des données du fait des capacités élevées de traitement permettant une minimisation des risques d'erreur et une variété d'analyses à partir d'éléments multiples.. En ce sens, l'introduction des nouvelles technologies de traitement (gestionnaire de base de données notamment) et d'échange de données (système client-serveur, EDI, etc.) a fortement participé au développement de ce mouvement. Cela dit, le degré d'informatisation des systèmes comptables dépendra foncièrement des modes d'organisation interne et des contraintes de l'environnement.. Page |.

(15) Système amont. PERSONNEL. VENTE ACHAT. IMMOBILISATION. TRÉSORERIE. AUTRES Journaux auxiliaires. Journaux (O.D). Comptabilité auxiliaire Centralisation. Comptabilité générale Système d’information comptable. Liaison, couplage, intégration. Comptabilité analytique. Système de pilotage. Système de contrôle de gestion. Figure 1.1.2 – Exemple de fonctionnement automatisé du système comptable1. Les comptes permettent de classer les différentes transactions économiques et financières de l'entreprise, en fonction de leur nature et selon le principe de la partie double. Les journaux (généraux et auxiliaires) répertorient chronologiquement les enregistrements comptables des dites opérations. Ces mêmes journaux sont, périodiquement, centralisés dans un grand livre regroupant l'ensemble des comptes ainsi mouvementés. En fin de période, les documents de synthèse (bilan, compte de résultat et annexe) sont établis conformément à la législation en vigueur, de sorte qu'ils retranscrivent fidèlement la situation patrimoniale et les résultats de l'activité de l'entreprise.. 11. Source : TORT. É, Organisation et management des systèmes comptables. DUNOD, Paris, 2003, p32. Page |.

(16) -. L'organisation normalisée du système de comptabilité générale : Dans sa dimension financière, le système comptable est soumis à un ensemble de règles qui en font un système fortement normalisé. Tout d'abord, on trouve les sources réglementaires constituées par le plan comptable et le code de commerce qui définissent, en particulier, les principes fondamentaux de présentation et d'évaluation des comptes. Ce cadre réglementaire vise à rechercher prioritairement l'image fidèle pour rendre compte de la situation économique réelle de l'entreprise. À cela, s'ajoutent l’influence internationale dans le cadre de la normalisation et de l’harmonisation comptable selon des normes tel que les normes IAS/IFRS. Qu'il s'agisse des règles d'évaluation (principes) ou de présentation (documents de synthèse), il apparaît clairement que le système de comptabilité générale est fortement réglementé de manière à pouvoir répondre aux besoins d'information externe. Sur un plan interne, il va de soi que les entreprises tendent à développer des systèmes d'information de gestion complémentaires mieux adaptés aux impératifs de gestion et de pilotage de l'entreprise. 1.3.1. Les caractéristiques et les finalités de l'information comptable Suivant la finalité de l'information comptable, les caractéristiques exigées sont. foncièrement différentes. Le premier cas (externe) s'inscrit dans un cadre plus réglementaire de diffusion de l'information auprès du public, et en particulier des actionnaires et de l'administration. Dans le second cas (interne), il s'agit plutôt de permettre et de favoriser la mesure de la performance interne, le contrôle de gestion et la politique générale de l'entreprise (tableau 1.1.1).. Page |.

(17) Tableau 1.1.1 – Les principales caractéristiques de l'information comptable1 Finalité. Externe. Interne. Usage. Analyse financière et patrimoniale. Analyse de gestion. Qualité. Expression chiffrée du patrimoine, de l'activité et des résultats de l'entreprise selon les principes de sincérité, de régularité et d'image fidèle.. Traduction la plus représentative possible de la réalité économique par un degré élevé de pertinence.. Nature des données. Essentiellement quantitatives (sous forme de données chiffrées), historiques et synthétiques.. De nature très variée (quantitative, qualitative, etc.), à la fois historiques et prévisionnelles (budget) comme synthétiques et détaillées (analytique).. Diffusion. Information réglementée à diffusion importante (actionnaires, partenaires extérieurs, etc.) accessible à un large public.. Information de gestion voir stratégique réservée à l'usage interne et diffusée sélectivement auprès des opérationnels, de la direction, des salariés suivant les cas.. Normalisation. Cadre réglementaire très marqué comprenant un plan de comptes codifié, des principes et des normes comptables.. Pas de référentiel spécifique, libre choix laissé à l'entreprise en matière de normalisation interne.. Comparabilité. Comparabilité temporelle assurée par le principe de la permanence des méthodes. Comparabilité interentreprises délicate en raison de la diversité des référentiels de normes comptables (US Gaap, IAS/IFRS).. Comparable d'une année sur l'autre (temps), et d'une entreprise à une autre (espace) au sein du même groupe.. Fréquence. Essentiellement fréquence annuelle et semestrielle dans des délais réglementaires.. Fréquence au minimum mensuelle dans des délais courts. 11. Source : TORT. É, Organisation et management des systèmes comptables. DUNOD, Paris, 2003, p88. Page |.

(18) 2.. La comptabilité de gestion Notre travail, comme nous l’avons précisé dans le point précédent, consiste à. mettre en évidence la pertinence de la comptabilité à base d’activité comme étant une alternative sérieuse aux insuffisances de la comptabilité analytique classique. Afin d’y parvenir, nous allons préalablement traiter la comptabilité de gestion de manière ‘’classique’’ autrement dis, nous citerons quelques définitions, objectifs, fonctions ainsi que la façon dont cette comptabilité était amenée à évoluer pour répondre aux multiples besoins des managers.. 2.1. Définitions ; Il faut croire que la comptabilité de gestion est difficile à définir, puisque l'énumération de ses objectifs ou des usages des informations qu'elle produit est préférée à une approche plus conceptuelle. Pourtant, un document du Conseil National de la Comptabilité (CNC) tente l'exercice en 1996 : « La comptabilité de gestion est destinée en premier aux besoins de l'entreprise ; elle est une partie de son système d'information, elle fournit une modélisation1 économique de l'entreprise afin de satisfaire des objectifs de mesure de performance et d'aide à la prise de décision, elle est formée de plusieurs composantes : Un processus de mesure des performances fournissant des comptes rendus de mesure selon des spécifications (qualité, délais, périodicité, méthode de calcul...) suffisamment précises et permanentes dans le temps pour permettre une appréciation des performances des entités opérationnelles de l'entreprise (centres de responsabilité, lignes de produits, segments d'activité...). Ce processus assure une cohérence des mesures entre les entités opérationnelles et l'ensemble de l'entreprise, afin de permettre une appréciation des contributions de chaque entité à l'ensemble de l'entreprise. 1. Établissement de modèles, notamment des modèles utilisés en recherche opérationnelle et en économie. Un modèle fait référence à un ensemble d’hypothèses issues d’une théorie. En économie, ces hypothèses sont souvent de type mathématique. Le but recherché est alors de déduire, à partir de ces hypothèses, un certain nombre de résultats, qui pourront être utilisés, dans une perspective normative.. Page |.

(19) Des méthodes d'aide à la prise de décision opérant soit de façon moins programmée selon des besoins particuliers du moment, soit de façon plus spécialisée selon l'entité opérationnelle, sans forcément nécessiter une cohérence systématique au niveau de l'ensemble de l'entreprise» La comptabilité de gestion doit montrer comment l'entreprise alloue et consomme ses ressources, donc analyser les coûts (un coût étant une consommation de ressources) Tous ces textes soulignent le rôle majeur de la comptabilité de gestion : produire des informations qui permettent de modéliser la relation entre les ressources mobilisées et consommées, et les résultats obtenus en contrepartie, à la fois dans une optique prévisionnelle pour aider les décideurs, et dans une optique rétrospective pour mesurer des performances. La comptabilité de gestion doit son appellation à ces deux notions clés : aider à comprendre l'avenir, aider à influencer les comportements. Afin d'aider à comprendre l'avenir, la comptabilité de gestion est construite pour identifier les liens entre les finalités poursuivies et les ressources engagées pour cela. Elle aide à connaître les coûts: pour quoi les engage-t-on ? Quelles lois économiques suiventils ? Et cette connaissance accumulée permet aussi de s'en servir pour orienter les actions de ceux qui jouent un rôle dans l'atteinte des objectifs. C'est pourquoi on peut proposer la définition suivante : « La comptabilité de gestion est un système d'information comptable qui vise à aider les managers et influencer les comportements en modélisant les relations entre les ressources allouées et consommées et les finalités poursuivies. »1 De cette définition nous pouvons en déduire les objectifs essentiels de la comptabilité de gestion à savoir : Un outil de connaissance des coûts. Un instrument d’orientation des comportements.. 1. e. H. Bouquin, Comptabilité de gestion, 3 édition, Economica, Paris 2004.. Page |.

(20) La connaissance des coûts passe par une modélisation pertinente de l'organisation ; il s'agit en effet, non pas simplement de calculer des coûts, mais d'abord de trouver une bonne représentation du fonctionnement de l'organisation permettant de comprendre comment se fabriquent les coûts. La mesure et la gestion des coûts gagnent ainsi en pertinence et en efficacité. La comptabilité de gestion n'est pas une simple comptabilité des coûts c'est-à-dire une comptabilité des chiffres, une technique de calcul, elle est foncièrement un instrument qui cherche à influencer les comportements des managers afin de leur permettre de prendre de bonnes décisions dans différents domaines, ayant des effets sur les ressources et les coûts de l'organisation.. 2.2. Fonction de la comptabilité de gestion La comptabilité exerce une influence sur la planification, le contrôle et la prise de décision. Elle exerce trois fonctions importantes : le traitement des données qui comprend la collecte et la conservation des données nécessaires à la communication de résultats fiables à tous les niveaux de la hiérarchie. L'alerte consiste à signaler les opportunités et les problèmes qui doivent retenir l'attention des responsables (signaler les marchés en croissance rapide sur lesquels l'entreprise n'aurait pas assez investi, signaler les produits dont le taux de défauts ou de retour des clients excède les prévisions). L'alerte s'intéresse à toutes les occasions d'augmenter la valeur de l'organisation, elle ne se contente pas de surveiller les occasions de diminuer les coûts. La simulation permet une analyse comparative de scénarios qui identifie les meilleures. solutions. pour. réaliser. les. objectifs. de. l'organisation. (comparaison en termes d'avantages financiers de l’investissement par l’acquisition ou du crédit bail).. Page |.

(21) Les professionnels de la comptabilité chargés du traitement des données dressent des états et rendent compte des résultats à tous les niveaux de la hiérarchie. Ils sont responsables de la fiabilité de l'information qu'ils communiquent. Cette fonction comporte souvent le traitement de nombreuses données élémentaires (des millions de données dans certains cas). Ce volume important de tâches et de traitements est balisé par des procédures qui doivent impérativement être maîtrisées par ceux qui manipulent les données et exécutées aussi parfaitement que possible. L’importance de ces fonctions est telle que de nombreuses organisations emploient actuellement des comptables qui s'occupent uniquement des fonctions d'alerte ou de la simulation. Des titres variés leur sont donnés : « Comptabilité analytique et reporting », « Planification et analyse », « Analyse et assistance technique à la production ».. 2.3. Coût de revient, définition et usage ; La notion de coût de revient est généralement utilisée à propos des objets de marge. Comme nous allons le voir, nous citerons quelques définitions et s’interroger sur les raisons du calcul et du suivi des coûts de revient. Quelques définitions 2.3.1. Objet de marge : L’objet de marge est un objet de gestion simultanément porteur de valeur (vecteur de revenu) et de coût (consommateur direct ou indirect de ressources). Exemples : -. Les produits ou toutes les formes de segmentation de l'offre de l’entreprise (services, projets), qui se produisent à un certain coût et se vendent à un certain prix,. -. Les clients ou toutes les formes de segmentation de la demande (marchés géographiques ou sectoriels, canaux de distribution), dont la satisfaction absorbe certaines masses de ressources et qui sont en retour sources de revenus.. Page |.

(22) Puisqu'ils sont simultanément porteurs de revenus et de coûts, ces objets peuvent servir de base à un calcul analytique de marges et à un pilotage par les marges. Ce sont des objets stratégiques, situés à la charnière entre les compétences de l'entreprise et les besoins du marché. 2.3.2. Coût de revient : Un coût de revient mesure la consommation de ressources par un objet de marge (exemple : coût de revient d'un produit = consommation de ressources par le produit). Le coût de revient résulte d'un traitement souvent complexe des données comptables élémentaires, destiné à rattacher les charges comptables à un objet donné, par des allocations successives parfois complexes. Il s'agit donc de relier des charges, connues par centres de frais, par activités ou par natures, à des destinations particulières, qui sont : -. Soit une segmentation de l'offre (produits, projets, services),. -. Soit une segmentation de la demande (marchés, clients, canaux de distribution).. Le coût de revient résulte donc d’un ensemble d’opérations effectuées sur les données de dépenses (affectations directes à l’objet de marge, imputations sur la base d’unités d’œuvre, répartitions sur la base de clés…). On calcule généralement un coût de revient pour le comparer à un prix de vente ou un revenu et calculer une marge. 2.3.3. Les usages des couts de revient : Deux types de raisons sont souvent cités pour calculer le coût de revient des produits (ou d'autres objets de marge) : 2.3.3.1 Les obligations externes : dont les réglementations qui régissent la fiscalité, l'information des actionnaires et autres. financeurs. (valorisation des stocks),. la. concurrence (règles anti-dumping) ou les marchés publics. Pour les usages réglementaires, le principal danger de coûts de revient imprécis ou biaises réside dans une mauvaise évaluation de l'actif circulant (stocks et en-cours), avec des effets déformants sur le résultat comptable. En effet, les coûts de revient permettent Page |.

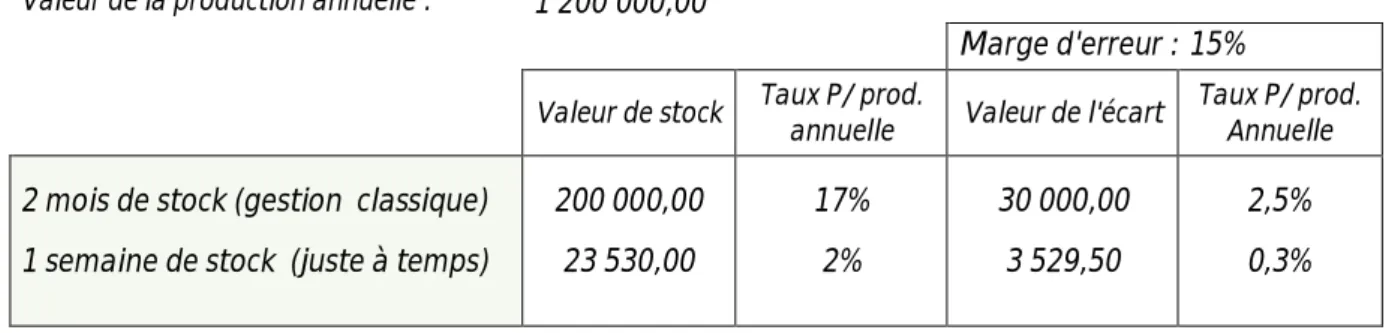

(23) notamment de valoriser les stocks à leurs coûts de revient réel. Or, par souci de compétitivité, les entreprises qui manipulent des flux matériels (industrie, distribution, transports), s'orienter souvent vers une stratégie de « juste à temps ». Plus elles sont performantes dans ce domaine, plus les taux de rotation de leurs stocks et en-cours sont élevés, moins l'enjeu économique lié à l'évaluation correcte des actifs circulants est important.. Exemple : Une entreprise industrielle dont la valeur de la production annuelle est estimée à 1.200.000,00 DA. En suivant une gestion des stocks « classique » elle peut se retrouver avec des stocks (matières premières et produits finis) de 1 à 3 mois d’âge voir plus. Or, si elle mène une politique de « juste à temps », ses stocks ne peuvent excédés 1 à 2 semaines d’âge. La valeur de deux mois de stocks (toutes catégories confondu) est de 200.000,00 DA, celle d’une semaine est de 23.530,00 DA. (Tableau 1.2.1). Si l'entreprise se trompe de 15 % sur la valeur de deux mois de stock soit 17 % de la production annuelle, l'erreur commise, équivalente à 2,5 % de la production annuelle, se qui affecterait significativement le résultat de l'entreprise et peut biaiser profondément l'image de sa performance économique globale. Si, par contre, la même erreur de 15 % est commise sur une semaine de stock soit 2 % de la production annuelle, l'erreur est équivalente à 0,3 % de la valeur de la production annuelle, cela tend à devenir marginal.. Valeur de la production annuelle :. 1 200 000,00 Marge d'erreur : 15% Valeur de stock. Taux P/ prod. annuelle. Valeur de l'écart. Taux P/ prod. Annuelle. 2 mois de stock (gestion classique). 200 000,00. 17%. 30 000,00. 2,5%. 1 semaine de stock (juste à temps). 23 530,00. 2%. 3 529,50. 0,3%. Tableau 1.2.1 Marge d'erreur de la valorisation des stocks Page |.

(24) 2.3.3.2. L’analyse et pilotage stratégique : Dans ce domaine, une vision biaisée des coûts de revient et de la profitabilité des objets de marge (produits et services offerts au marchés, clients, projets...) peut conduire à des décisions de portefeuille1 erronées et à des contre-performances graves. L’usage du prix de revient pour le pilotage stratégique se caractérise dans les points suivant : Le choix de produire ou d’acquérir : Pour ce type de choix, l'entreprise compare le coût de revient de la production interne au prix d'acquisition accessible sur le marché externe. Si l'écart s'avère trop défavorable à la production interne, il est décidé de s'approvisionner à l'extérieur. Un coût de revient interne fortement biaisé peut donc conduire, soit à renoncer à des productions profitables, soit à conserver en interne des productions non compétitives. Le choix d’abandonner ou de continuer une production : L'entreprise doit périodiquement analyser l'opportunité d'abandonner ou de poursuivre la production des produits en fin de vie (profitabilité résiduelle). Un coût de revient entaché d'une forte erreur peut conduire à un abandon précoce, assorti d'une perte de marge sur un produit porteur, ou au contraire au maintien d'un produit qui consomme des ressources pour des niveaux de profit insuffisants. La position de l’entreprise dans la chaîne de valeur : l'entreprise doit parfois redéfinir sa position dans la chaîne de valeur, parmi ses activités, quelles sont celles qu’elle réalisera en interne, celles qu'elle sous-traitera, celles qu'elle abandonnera à ses fournisseurs ou à ses clients ? ces décisions sont purement stratégiques et fortement inspirées par les compétences de l’entreprise dans un domaine ou un autre (secret de fabrication, savoir-faire dont la maîtrise est vitale), mais des considérations économiques viennent souvent trancher cette question en 1. Un ensemble d'objets de marge similaires, matériels ou immatériels, constituant une segmentation pertinente. Les divers objets d'un même portefeuille présentent des interdépendances qui exige un pilotage d'ensemble ; la gestion de portefeuille.. Page |.

(25) procédant à une comparaison entre les coûts et les performances des différentes configurations de positionnement.. 2.4. Évolution de la comptabilité de gestion Les systèmes de comptabilité de gestion qui étaient adaptés aux organisations opérant sur des marchés stables ne le sont plus sur des marchés où les opportunités commerciales ont une durée de vie de plus en plus courte. Les organisations traditionnellement centralisées ne sont plus capables de fournir les informations requises par les gestionnaires d'aujourd'hui. Actuellement les indicateurs non financiers sont de plus en plus recherchés pour les besoins de l’information comptable de gestion. Il est évident également que des entreprises dont les ressources sont affectées, en priorité, dans le cycle de vie des produits notamment aux phases de conception, de développement et d'études de marchés, exprime une demande de stratégie d'ensemble des coûts et des prix qui reflète cette évolution. En outre, les études de marché récentes démontrent que l'appréciation des caractéristiques des produits par les clients change constamment. Le besoin d’être informé en temps réel de la situation du marché devient aussi important que d’analyser les variations dues aux conditions d’exploitation internes. La connaissance des clients et de la concurrence est cruciale. Le comité des comptabilités financières et de gestion (Financial and Management Accounting Committee, FMAC), créé par la Fédération internationale des comptables (International Federation of Accountants), distingue quatre étapes historiques dans l’extension des domaines de la comptabilité de gestion1 ; 1re étape. Avant 1950, la comptabilité avait pour objet la détermination des coûts et le contrôle financier avec l'emploi des techniques budgétaires et de comptabilité analytique. 1. FMAC 1998. L'FMAC a pour mission de publier les principes de la comptabilité de gestion (Management Accounting Concepts) (http://www.ifac.org). Page |.

(26) 2e étape. Aux alentours de 1965, l'intérêt s'est déplacé vers la planification et le contrôle de gestion utilisant les notions de centres de responsabilités et d'analyse des décisions. 3e étape. Vers 1985, l'attention s'est concentrée sur la réduction du gaspillage des ressources utilisées dans le fonctionnement des entreprises. 4e étape. À partir de 1995, le nouveau centre d'intérêt a été la création de valeur grâce à l'emploi efficace des ressources, à la prise en compte des critères de détermination de la valeur par le client et à l'innovation. Ces étapes mettent en relief l'évolution de la comptabilité de gestion dans les organisations. Dans la première étape, la comptabilité était considérée comme une activité technique nécessaire à la réalisation des objectifs de l'organisation. À la deuxième étape, elle était une activité de gestion, plus fonctionnelle que hiérarchique. Aux étapes 3 et 4, la comptabilité de gestion était devenue une partie intégrante des processus de gestion. Deux phases importantes ressortent de cette évolution historique ; la première est celle ou la comptabilité analytique était confinée aux seuls comptables et techniciens de la profession. Cette technique était peu sollicitée par les patrons d'entreprise et l'information produite était beaucoup plus à posteriori. Ces informations servaient à vérifier les résultats de décisions "stratégique" prisent selon d'autres paramètres faisant plus appel à l'expérience et à l'aptitude des décideurs à évaluer l'avenir qu'à des techniques quantitatives évoluées. La deuxième phase est celle ou la comptabilité de gestion est devenue un outil indispensable aux managers non pas parce qu'ils ont perdu leur capacité à prévoir les comportements du marché, mais à cause de la complexité, la diversité, et l'évolution effrénée du monde des affaires. Cela nécessite des apports informationnels pointus que le système de comptabilité de gestion, entre autres, tente de combler avec plus au moins d'efficacité.. Page |.

(27) Selon cette logique, la comptabilité de gestion devait suivre ce chemin de complexité et devrait plus que jamais être ''la propriété'' des comptables et techniciens confirmés. Néanmoins cette tendance est inversée et ce grâce à l'évolution de l'informatique qui à simplifier considérablement l'utilisation de cette technique.. Page |.

(28) 3.. Les insuffisances des comptabilités analytiques classiques La comptabilité analytique et le contrôle de gestion ont des critères d'évaluation et. des objectifs pertinents et cohérents avec la logique d'organisation taylorienne de la production. Les mutations qui touchent les techniques et l'organisation de la production bouleversent le système d'information sur lequel s'appuient les outils classiques de gestion qui deviennent mal adaptés. Il faut donc réfléchir aux évolutions nécessaires pour rendre au système d'information sa pertinence par rapport aux besoins de l'entreprise. D’une part, si la logique de production évolue, les critères de gestion pour la contrôler doivent eux aussi évoluer : la standardisation des modes de fabrications, la diversification, l'adaptabilité des produits, la dimension qualitative rendent plus complexes les processus à gérer. De l’autre part, maîtriser ses coûts et parvenir à les réduire de manière régulière est un enjeu essentiel pour les entreprises, en ces périodes de concurrence exacerbée sur des marchés mondialisés. Pour ce faire beaucoup de questions se posent et dont les réponses à caractère stratégique peuvent avoir des conséquences dramatiques pour l’entreprise : Quels sont les leviers d'action les plus prometteurs ? Faut-il d'abord réduire la diversité ou, au contraire, compléter la gamme et différencier le service ? Élever les rendements des équipements critiques ou investir dans de nouvelles capacités ? Changer certaines technologies ? Externaliser certaines activités ? Réduire les dépenses des fonctions indirectes ? Réorganiser les flux physiques ? On a alors besoin d'un outil d'analyse qui permette de quantifier et comparer les enjeux, mesurer les gains espérés et piloter les notions de progrès continu. Face à ces exigences, les comptabilités analytiques classiques présentent un certain nombre d'insuffisances.. Page |.

(29) 3.1.. Insuffisances structurelles :. - Le renversement de la pyramide des coûts : Les coûts directs représentaient il y a trente ans 90 % des coûts totaux. Il était donc envisageable d'asseoir l'analyse de l'activité sur cette base et de répartir arbitrairement et peu précisément les 10 % des coûts indirects restants. À l'heure actuelle, les coûts indirects représentent 70 % des coûts totaux, l’allocation sur la base des coûts directs ressemble à une pyramide renversée (figure 1.3.1) : les coûts indirects (base élargie de la pyramide) sont repartis par extrapolation de la répartition des coûts directs (pointe de la pyramide), l’imprécision qui en résulte est très grande. Il est difficile alors d'avoir une image correcte des coûts réels de l'entreprise et donc risquer de prendre des décisions sur ce système d'information biaisé. Coûts indirects (10%). Coûts indirects (70%). Coûts directs (30%). Coûts directs (90%). Jadis. À l’heure actuelle Allocation des coûts. Figure 1.3.1 – La pyramide renversée des coûts1 L’augmentation de la part des charges indirectes résulte notamment de l'automatisation des processus de production et de l'expansion considérable des activités ; « tertiaires » : conception, recherche et développement, commercialisation et publicité, organisation, gestion de la qualité... Ces activités, dénommées également activités de soutien sont devenues indispensables, voir stratégiques, en particulier pour répondre aux exigences de diversification des produits et de segmentation plus fine de la 1. Source : LORINO. P, “ Le contrôle de gestion stratégique ”, Édition Dunod, Paris 1996, p124 et DEMEESTERE. R, e LORINO. P, MOTTIS. N “ Contrôle de gestion et pilotage de l’entreprise ”, 2 édition, Éditions Dunod, Paris 2004, p260. Page |.

(30) clientèle. Mais, par ailleurs, leurs coûts sont difficilement maîtrisables. Ces technologies peuvent être fortement réduites sans que la rentabilité à court terme en soit affectée et même au contraire. Mais, inversement, leur diminution drastique hypothéquerait l'avenir de l'entreprise, voir sa survie. D'où l'intérêt, en ce qui concerne ces activités et plus généralement pour l'ensemble de ces charges indirectes, d'identifier : Les facteurs de causalité qui génèrent leur consommation de ressources ; Leur rôle en termes de création de valeur pour les biens et services de l'organisation : leur production, (leur output), leurs partenaires (clients et fournisseurs), internes ou externes... - Les coûts de main-d'œuvre : La comptabilité analytique porte son attention à 75 % sur la main-d'œuvre directe, qui ne représente en fait que 10 % des coûts totaux, alors que la matière en constitue 55 % et la structure 35 %. - Les coûts de production : La comptabilité analytique ne s'intéresse qu'à la phase de production. Or à l'heure actuelle 70 à 90 % des coûts sont des coûts de conception (en amont de la production) et des coûts de maintenance et de services liés au produit (en aval de la production).. Production 30%. Sous-traitance 35%. MOD 10%. Coûts directs 30%. Matières 55%. Coûts indirects 70%. d. Co Am nc o nt 40 epti o % n. n at io pli c p ’a. de la comptabil ité a n al. yti qu e. Aval Services 30%. Ch am. p. Figure 1.3.2 – La répartition des coûts et la place de la comptabilité analytique1. 1. e. Source : C. Alazard, S. Separi, Contrôle de gestion manuel et application, 5 édition, Dunod, Paris 2001, p. 242. Page |.

(31) - Les coûts externes : Si la stratégie dominante des années 60-70 était l'intégration verticale pour mieux maîtriser les coûts, celle des années 90 serait davantage l'impartition, c'est-à-dire «faire faire» par d'autres entreprises avec un coût moindre. Le système d'information devra élaborer des indicateurs pour mesurer l'efficacité et l'efficience des alliances et des coopérations, tant avec des sous-traitants, des fournisseurs,. des. concurrents. nationaux. ou. internationaux.. Cette. stratégie. d'externalisation des coûts doit être réintroduite dans le calcul du coût de revient.. 3.2.. Insuffisances des approches :. Les approches « classiques » donnent de bons résultats si les coûts sont en majeure partie directs et/ou variables avec le volume. Ces conditions étaient à peu près remplies au début du siècle. La main d'œuvre directe représentait alors une part prépondérante des coûts industriels et le raisonnement en taux horaires (ou en coûts fixes/variables) conduisait à des approximations tout à fait acceptables. Dans les conditions actuelles, ces conditions ne sont plus satisfaites. La structure globale des coûts, dans l'industrie mais aussi dans les services (distribution, banque, transport, bureau d’étude…), a fortement sous le triple effet de l’automatisation des opérations manufacturées, de l’informatisation des opérations administratives et de la différenciation des produits et des marchés. La pertinence donc des analyses des coûts et de marges est rarement réalisée avec les méthodes traditionnelles de comptabilité analytique, coût complet ou coût partiel (direct costing). 3.2.1. La méthode des coûts complets : La méthode des coûts complets passe généralement par une allocation des coûts indirects aux produits au prorata des coûts directs. Ce type de méthode suppose que les coûts indirects varient effectivement comme les coûts directs (selon le volume de production ou de vente). Or les coûts indirects (coûts administratifs, soutiens méthodologiques, coûts de gestion, projets de changement, qualité et non-qualité...) répondent le plus souvent à des logiques de variation totalement indépendantes au volume d'activité, et aux coûts directs, mais plutôt avec la complexité (des produits, des process, de l'organisation, du Page |.

(32) marché), la diversité (nombre d’article, nombre de produits finis), la fréquence du changement (lancements de nouveaux produits, modifications de process ou d'organisation, lancements de projets…), la segmentation logistique (nombre de lots, les séries).. Coûts indirects. Revenus PROFIT. Coûts directs. Coûts complet. Figure 1.3.3 – Comptabilité en coûts complets1. 3.2.2. La méthode du direct costing : Les adversaires du coût complet constatent donc à juste titre que cette méthode crée l'illusion d'une liaison coûts/produits via le volume d'activité qui n'existe pas pour une part significative des coûts indirects. Cela peut conduire à construire des coûts de revient fortement biaises. Pour parer à cette difficulté, les tenants du direct costing suggèrent de n'analyser la profitabilité des produits que sur la base des coûts variables, dont le lien avec le volume du produit est incontestable (les coûts variables étant, par définition, ceux qui varient avec le volume de l'activité). Les coûts fixes doivent alors être couverts par la marge contributive (marge sur coûts variables). Cette position n'est pourtant pas non plus satisfaisante, car : -. elle fait l'impasse, parmi les coûts « fixes », sur tous ceux qui sont bel et bien liés aux produits, non via le volume, mais via leur complexité, leur diversité (les options), la fréquence de leurs modifications, la taille de leurs commandes ; les produits complexes ou problématiques sont ainsi traités comme les produits simples et de série. En d'autres termes, les. 1. Source : LORINO. P, “ Méthodes et pratiques de la performance ”, Editions d'Organisation, Paris 2003, p224. Page |.

(33) coûts dits « fixes » sont rarement fixes, mais varient avec d'autres facteurs que le volume. -. cette impasse sur les coûts « fixes » n'est pas très grave tant que la majeure partie des coûts varie avec un même paramètre, généralement le volume d'activité, car les coûts « fixes » représentent alors une part faible du total, mais, comme pour les coûts indirects, cela est de moins en moins le cas. Les facteurs de variation des coûts sont multiples. Les coûts liés au développement et au maintien d'une structure organisationnelle, technologique, sociale, informatique, commerciale tendent à peser d'un poids relatif croissant.. Coûts Fixes Coûts variables. Volume d’activité ; H. travail direct Qté. matière.... PROFIT Marge contributive (marge sur coût variable). Revenus. Volume des ventes. Figure 1.3.4 – Comptabilité en directe costing1. La part des coûts directs (respectivement des coûts variables) est devenue le plus souvent inferieure à celle des coûts indirects (respectivement des coûts fixes). Or, coûts indirects et fixes sont de plus en plus des coûts induits par la complexité ou par l’instabilité. En conséquence, les méthodes traditionnelles d’allocation tendent à sousestimer les coûts de la complexité et de l’instabilité et pénaliser les produits standards, simples et de grandes séries. Les subventions croisées qui en résultent peuvent être substantielles et inspirer de mauvais choix stratégiques.. 1. Source : LORINO. P, “ Méthodes et pratiques de la performance ”, Editions d'Organisation, Paris 2003, p225. Page |.

(34) 3.3.. Les subventions croisées :. Le terme de « subventionnement croisé » désigne la situation dans laquelle une part insuffisante du total des charges est imputée à certains produits dont le coût est ainsi sous-estimé. La conséquence est que ces charges sont imputées à d'autres produits dont le coût est ainsi surestimé. Les produits surestimés « subventionnent » les produits sousestimés. Un exemple classique est celui où une charge est répartie uniformément entre plusieurs utilisateurs sans tenir compte de la consommation effective des ressources par chacun.. Exemple : Prenons le cas d’un diner au restaurent de quatre personnes. Chacun fait une commande distincte comprenant une entrée, un plat principal et une boisson. La note (en dinars) du restaurent est détaillée comme suit : Entrée. Plat principal. Boisson. Total. 160,00. 550,00. 40,00. 750,00. 0,00. 440,00. 20,00. 460,00. Ali. 180,00. 300,00. 20,00. 500,00. Yasser. 130,00. 400,00. 40,00. 570,00. Total. 470,00. 1 690,00. 120,00. 2 280,00. Moyenne. 117,50. 422,50. 30,00. 570,00. Mohamed Omar. La répartition uniforme des frais, sur la base de la moyenne de 570,00 DA par repas, fait payer le même prix à tous les convives : Omar et Ali sont surtaxés, Mohamed paie trop peu, seule Yasser paie une somme équitable. L'exemple du restaurant est simple et intuitif. Le montant du subventionnement croisé est immédiatement calculable, car tous les postes de dépenses peuvent être directement affectés à chaque convive. Des difficultés apparaissent quand il y a des charges indirectes à répartir entre plusieurs convives comme, par exemple, le coût d'un "Méchoui" consommée à plusieurs.. Page |.

(35) Ces pratiques peuvent être substantielles de 10 à 100% et inspirer de mauvais choix stratégiques. Cela peut aussi conduire à abandonner des produits en croyant supprimer les coûts correspondants et perdre ainsi les revenus de ces produits en conservant la majeure partie des coûts qui ne partent pas avec les produits.. 3.4.. Négligence de l’interdépendance des activités :. Les modes d'organisation de la production tels que le « juste à temps »1 et les « flux tendus », la mise en place de politiques de qualité, renforcent la nécessité d'une coordination très forte au sein de l'organisation. Cette nécessité tend à remettre en cause les modalités de contrôle fondées sur la productivité individuelle, sur l’efficience au détriment de la coordination et de l'efficacité globale. Ainsi, par exemple, l'exigence de productivité peut conduire à fabriquer pour le stock, contrairement aux objectifs de gestion en « juste à temps », de « zéro stock » et de « flux tendus ». Par ailleurs, dans les systèmes de coûts traditionnels, la conception des centres d'analyse très souvent couplée à la décomposition par centre de responsabilité, a fait passer au second plan l'analyse proprement dite des prestations du centre et leurs liens avec les produits. Ce sont ces liens entre activités et produits que la méthode des coûts à base d'activités vise à renouer. Le langage spécifique utilisé est révélateur de cette volonté d'un changement de perspective. Ainsi, à la dénomination de ‘’centre d'analyse’’ et à ses variantes, ‘’centre de responsabilité’’, ‘’centre de profit’’, se substitue le terme « activité » qui fait référence aux liens éventuels avec d'autres activités et à une intégration dans le processus de création de valeur de l'ensemble de l'organisation.. 1. Le Juste-à-temps, ou JAT (Just-in-time ou JIT en anglais), est une méthode d'organisation et de gestion de la production, propre au secteur de l'industrie, qui consiste à minimiser les stocks et les en-cours de fabrication. Appelée aussi flux tendu ou encore zéro-délai, la méthode est issue du toyotisme, elle consiste à réduire au minimum le temps de passage des composants et des produits à travers les différentes étapes de leur élaboration, de la matière première à la livraison des produits finis.. Page |.

(36) 4.. Rappel des principes et fondements de la méthode des centres d’analyse. H. Bouquin1 compare la méthode ABC à la méthode des sections homogènes. (centres d’analyse). Cette démarche est souvent suivie dans des cas pratiques d’application de la méthode ABC dans les entreprises, les résultats obtenus sont souvent comparés à ceux de la méthode des centres d’analyse1. D’autres considèrent l’ABC comme une évolution de la méthode des sections homogènes, les notions d’activité et d’inducteur de coût apportées par l’ABC sont assimilées respectivement au centre d’analyse et à l’unité d’œuvre. Afin d’appréhender au mieux l’évolution des méthodes, nous allons rappeler dans cette rubrique quelques principes de la méthode des centres d’analyse, ainsi il nous sera aisé d’en ‘’juger’’ du degré d’originalité de cette méthode.. 4.1.. Fondement :. La méthode des centres d’analyse connue aussi sous le nom de méthode des sections homogènes est proposée par le lieutenant-colonel Rimailho en 1928 dans un rapport à la commission générale d’organisation scientifique du travail de la confédération générale de la production française (CEGOS2). Cette méthode n’a été publiée quand 1937 avec une préface de d’Auguste Detoeuf. Cette méthode se fonde sur l’idée que les charges directes jouent un rôle essentiel et les charges indirectes sont au contraire secondaires. Les charges indirectes sont ventilées entre les centres d’activités en fonction de critères (ou « clés ») aussi précis que possible. Les coûts des centres sont ensuite incorporés (imputés) dans les coûts des produits en fonction des unités d’œuvres consommées.. 1. 1. e. H. Bouquin, Comptabilité de gestion, 3 édition, Economica, Paris, 2004, p. 162. e. M. Gervais, Contrôle de gestion, 7 édition, Economica, Paris, 2000, p. 178. H. Bouquin, op. sit, p. 97. Collectif e coordonné par N. Guedj, Le contrôle de gestion pour améliorer la performance de l'entreprise, 3 édition, Éditions d'Organisation, Paris, 2000, p. 203. 2. Commission générale d’organisation scientifique, cabinet de conseil et de formation pour les entreprises.. Page |.

Figure

+7

Outline

Évolution de la comptabilité de gestion

Négligence de l’interdépendance des activités :

La chaîne de valeur

Les principes de base

Les activités

Pourquoi les activités et les processus ?

Catégories des activités

La gestion des coûts des activités

L’analyse exhaustive des activités :

Le coût des inducteurs

Documents relatifs

Comptabilité

• Quelles informations nous donnent les « Soldes Quelles informations nous donnent les « Soldes Intermédiaires de Gestion

D’une part, la marge sur coût variable d’un produit permet de mesurer la capacité du produit à couvrir les charges fi xes : seules les charges variables sont inté- grées et

Chapitre 24 • Les coûts préétablis des charges directes et indirectes Le calcul du coût standard d’unité d’œuvre pour chaque centre d’analyse nécessite : – la

• aux coûts complets : charges directes et indirectes, coûts d’achat, coûts de production, en-cours, produits dérivés, coûts hors production, coûts de revient et

GFA Liaison Bac Pro-BTS Académie de Caen séquences introductives 1 ère année BTS CG Page 5.. 2°) Réaliser à l'aide d'un outil Tice un ajustement affine... Aide : Vous

Le paramétrage de ce pré-classement tient compte des attendus de la formation, notamment la qualité rédactionnelle des candidats, leur appétence pour les données

Pointage des comptes bancaires avec les extraits en provenance des banques pour l'établissement d'un état de rapprochement.. Contre-passation automatique des