La zone monétaire optimale en Amérique du Nord

Mémoire

Yi Zhang

Maîtrise en économique - avec mémoire

Maître ès arts (M.A.)

La zone monétaire optimale en Amérique du Nord

Mémoire

Yi Zhang

Sous la direction de :

Résumé

Jusqu’à présent, de nombreuses recherches ont été menées sur l’union monétaire. Il existe toujours des discussions sur l’adoption d’une monnaie commune entre le Canada et les États-Unis. Dans l’article publié par Jack L. Carr et John E. Floyd (2002) [1], ils font des analyses de régression pour déterminer si des fluctuations des taux de change sont à cause de chocs monétaires ou de chocs réels. Cela eux aide à déterminer la possibilité de former la zone monétaire optimale entre le Canada et les États-Unis. Ce mémoire revisite les méthodologies de Carr et Floyd (2002) en ajoutant des données de 1999 à 2018. Nous refaisons des analyses de régression et versifions que si l’argument de Carr et Floyd (2002) est plus fort un moins fort.

Table des matières

Résumé ... ii

Table des matières ... iii

Liste des tableaux ... v

Liste des figures ... vi

Liste des abréviations ... vii

Introduction... 1

Chapitre 1 Revue de la littérature ... 4

1.1 Union monétaire ... 4

1.1.1 Les gains de l’union monétaire ... 5

1.1.2 Les coûts de l’union monétaire ... 7

1.1.3 La vulnérabilité de l’union monétaire incomplète ... 9

1.1.4 Zone monétaire optimale ... 10

1.1.5 La politique budgétaire de l’union monétaire ... 11

1.2 Union monétaire européenne ... 13

1.2.1 Établissement de l’Union européenne ... 13

1.2.2 La zone euro est-elle une zone monétaire optimale ? ... 15

1.2.3 Banque centrale européenne ... 17

1.2.4 Politique monétaire de la zone euro ... 18

1.2.5 Politique budgétaire de la zone euro ... 19

1.2.6 L'UE est frappée par les crises économiques ... 20

1.3 La possibilité d’établir une union monétaire en Amérique du Nord (Canada et États-Unis) ... 22

1.3.1 Le système de taux de change entre les deux pays ... 22

1.3.2 La possibilité que le Canada et les États-Unis forment la zone monétaire optimale ... 24

Chapitre 2 La méthodologie ... 27

2.1 Les forces réelles et monétaires influant sur les taux de change ... 27

2.2 Plus sur les chocs réels asymétriques ... 29

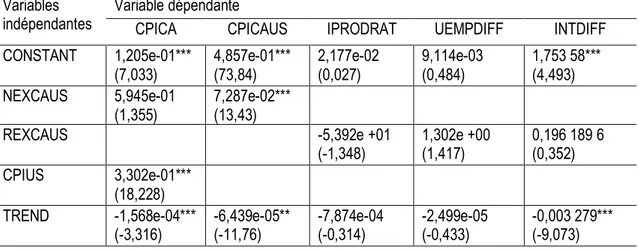

2.3 Les analyses de régression et l’échantillon de données ... 31

2.3.1 Les analyses de régression de chocs monétaires ... 31

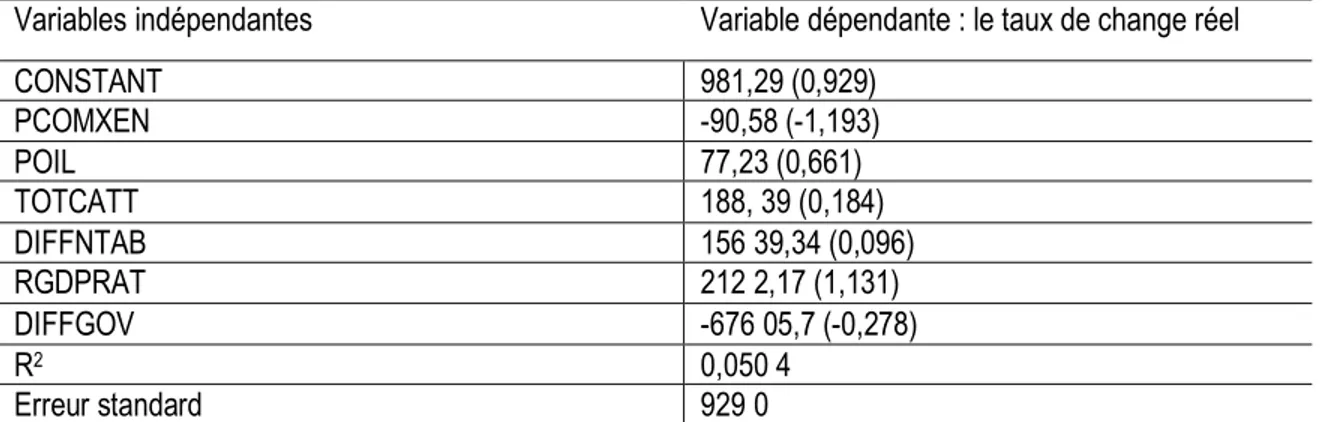

2.3.2 Les analyses de régression de chocs réels ... 33

2.3.3 Les données de l’échantillon ... 34

3.1 Les évidences sur les chocs monétaires ... 35

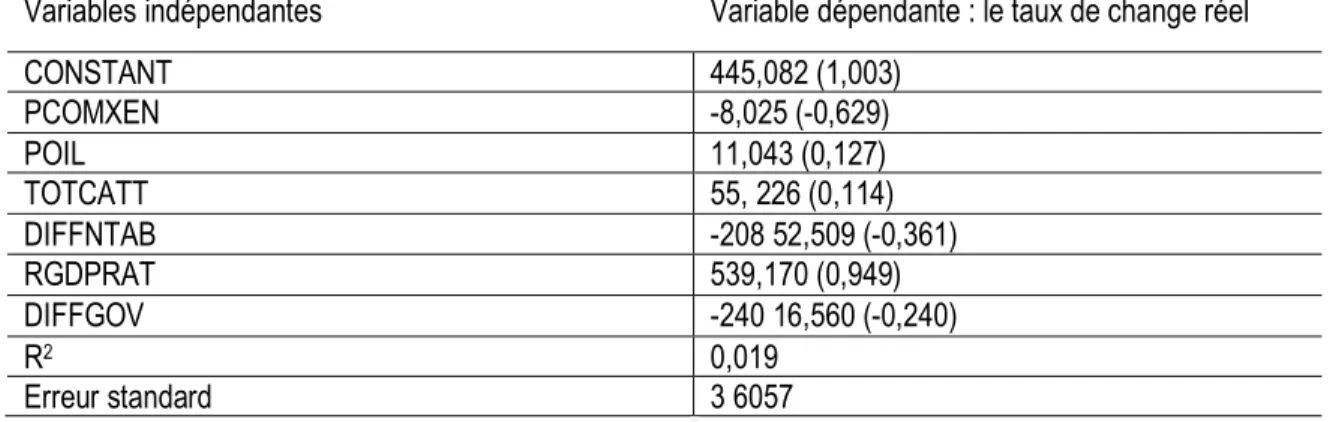

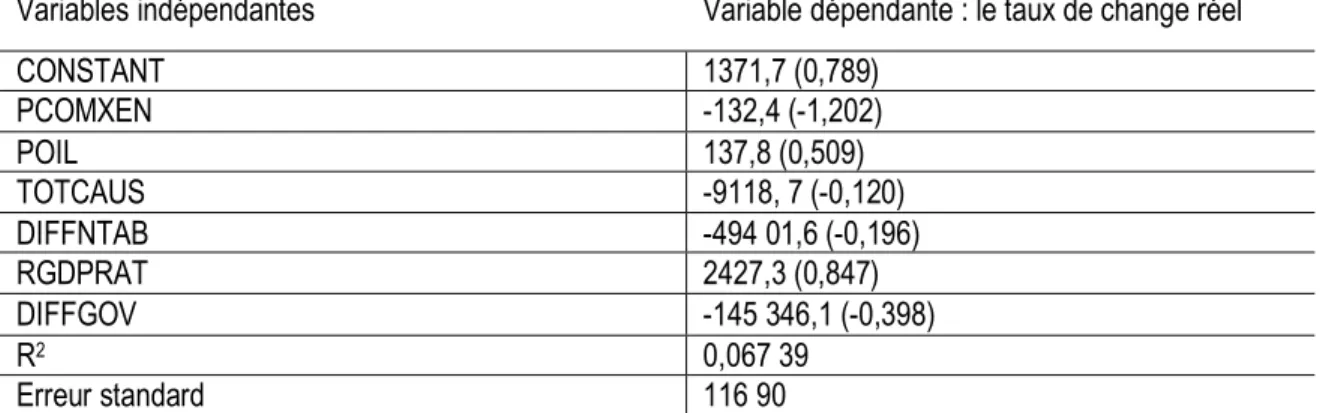

3.2 Les évidences sur les chocs réels ... 40

3.3 Comparer les résultats avec Carr et Floyd (2002) ... 45

Conclusion ... 46

Bibliographie ... 47

Annexe A Les statistiques ... 50

Annexe B Test de stationnarité ... 57

Liste des tableaux

Tableau a. L’analyse de MCO des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-États-Unis de janvier 1972 à décembre 1998 --- 35 Tableau b. L’analyse de MCO des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-États-Unis de janvier 1972 à décembre 2018 --- 36 Tableau c. Le test causalité Granger des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-Unis de janvier 1972 à décembre 1998 --- 37 Tableau d. Le test causalité Granger des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-Unis de janvier 1972 à décembre 2008 --- 38 Tableau e. L’analyse de MCO des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-États-Unis de janvier 1999 à décembre 2018 --- 38 Tableau f. Le test causalité Granger des effets des fluctuations du taux de change réel entre le Canada et les États-Unis sur les conditions économiques au Canada par rapport aux États-Unis de janvier 1999 à décembre 2018 --- 39 Tableau g. L’analyse de MCO des effets des facteurs réels sur le taux de change réel entre le Canada et les États-Unis de Q1 1972 à Q4 1998 --- 41 Tableau h. L’analyse de MCO des effets des facteurs réels sur le taux de change réel entre le Canada et les États-Unis de Q1 1972 à Q4 2011 --- 41 Tableau i. L’analyse de MCO des effets des facteurs réels sur le taux de change réel entre le Canada et les États-Unis de Q1 1972 à Q4 2018 --- 42 Tableau j. L’analyse de MCO des effets des facteurs réels sur le taux de change réel entre le Canada et les États-Unis de Q1 1999 à Q4 2011 avec (TOTCAUS) --- 43 Tableau k. L’analyse de MCO des effets des facteurs réels sur le taux de change réel entre le Canada et les États-Unis de Q1 1999 à Q4 2018 avec (TOTCATT) --- 44 Tableau l. Comparer les résultats avec Carr et Floyd (2002) --- 45

Liste des figures

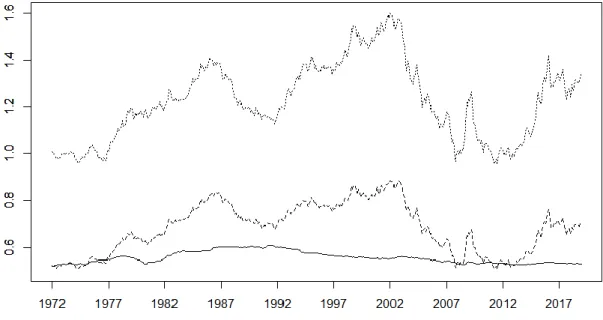

Figure 1. Le rapport entre le niveau des prix canadiens et américains (ligne traite pleine en plus basse), le taux de change réel Canada/États-Unis (ligne en tiret au milieu) et le taux de change nominal Canada/États-Unis

(ligne pointillée en plus haut). Source : FMI. ... 27

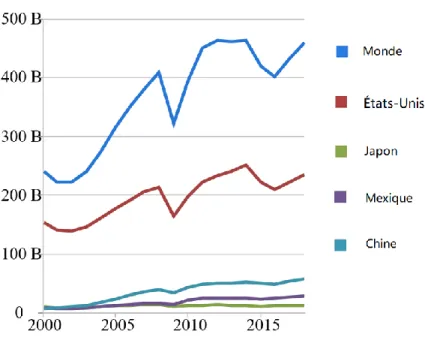

Figure 2 Les importations et exportations du Canada et des États-Unis de 2000 à 2017 ... 50

Figure 3. Plot taux de change nominal ... 57

Figure 4. Plot taux de change réel ... 57

Figure 5. Plot CPIUS ... 58

Figure 6. Plot CPICA ... 58

Figure 7. Plot CPICAUS ... 59

Figure 8. Plot IPRODRAT ... 59

Figure 9. Plot UEMPDIFF ... 60

Figure 10. Plot INTDIFF ... 60

Figure 11, Plot croissance du taux de change nominal ... 61

Figure 12. Plot croissance du taux de change réel ... 61

Figure 13. Plot croissance de CPIUS ... 62

Figure 14. Plot croissance de CPICA ... 62

Figure 15. Plot croissance de CPICAUS ... 63

Figure 16. Plot croissance de IPRODRAT... 63

Figure 17. Plot croissance de UEMPDIFF ... 64

Figure 18. Plot croissance de INTDIFF ... 64

Figure 19. Plot taux de change réel (en trimestre) ... 65

Figure 20. Plot PCOMXEN ... 65

Figure 21. Plot POIL ... 66

Figure 22. Plot TOTCAUS ... 66

Figure 23. Plot TOTCATT ... 67

Figure 24. Plot DIFFNTAB ... 67

Figure 25. Plot RGDPRAT ... 68

Figure 26. Plot DIFFGOV ... 68

Figure 27. Plot croissance de PCOMXEN ... 69

Figure 28. Plot croissance de POIL ... 69

Figure 29. Plot croissance de TOTCAUS ... 70

Figure 30. Plot croissance de TOTCATT ... 70

Figure 31. Plot croissance de DIFFNTAB ... 71

Figure 32. Plot croissance de RGDPRAT ... 71

Liste des abréviations

ZMO zone monétaire optimale

UE L’Union européenne

MCO moindres carrés ordinaires

OCDE Organisation de coopération et de développement économiques

FMI Fonds monétaire international

Introduction

Ce mémoire est à l’égard de la possibilité de former une zone monétaire optimale entre le Canada et les États-Unis en revisitant l’argument de Carr et Floyd (2002). Nous referons les analyses pour vérifier que les fluctuations des taux de change viennent de chocs réels un de chocs monétaires. S’ils sont à cause de chocs symétriques, alors nous avons la possibilité de former la zone. Mais quand il existe de chocs asymétriques comme Carr et Floyd (2002) a trouvé, le Canada et les États-Unis n’ont pas de chance à former la zone.

Pour étudier ce sujet, nous avons besoin de réviser les connaissances concernant la zone monétaire optimal. Par exemple, nous devons savoir la ZMO est une théorie qui peut nous aider à maximiser les bien-être de pays membres de l’union monétaire en minimisant les coûts. Mais quand nous formons une union monétaire, les pays membres possèdent de nombreux bénéfices mais aussi affrontent défis plusieurs. Dans l’union monétaire, le régime de taux de change est fixe pour les pays membres. Le régime de taux de change est un outil important pour l’ajustement macroéconomique. La hausse du taux de change fait déprécier la monnaie nationale, ce qui favorise les exportations et limite les importations. Cela affecte ainsi le niveau des prix, les flux de capitaux, le chômage et d’autres problèmes du pays. Il est possible de dire que le régime de taux de change est un moyen utile et puissant pour que chaque pays atteigne ses objectifs économiques. Lorsqu’un pays abandonne sa propre monnaie, cela signifie qu’il perd son indépendance monétaire et cède les instruments de la politique consistant à utiliser le taux de change pour améliorer sa situation économique. Est-ce qu’un pays abandonnerait sa monnaie ? La réponse est oui. Un exemple d’actualité est les pays de l’Union européenne. Pour quelles raisons un pays choisirait-il d’abandonner sa propre monnaie ? L’objectif est de créer une économie commune avec les autres pays membres afin de fortifier sa situation économique et renforcer la compétitivité dans le monde. Comparativement au taux de change flottant, le taux de change fixe entre les pays membres évite non seulement le problème de la dépréciation de la monnaie, mais réduit également les coûts commerciaux considérables entre eux du fait de la monnaie commune. Quand les pays qui possèdent la même structure économique forment l’union monétaire, ils ont des avantages d’établir plus des coopérations commerciales avec les pays membres, de stimuler la production dans leurs propres pays, de réduire le chômage et de favoriser la croissance économique.

Cependant, les pays membres d’une union monétaire doivent également faire face à de nombreux coûts. La perte d’indépendance monétaire due au taux de change fixe entre les pays membres entraîne l’absence de l’instrument de politique macroéconomique — le régime de taux de change. Lorsque les pays membres sont soumis à des chocs externes asymétriques, à cause des différences économiques et politiques dans les pays, cela provoque des crises économiques ou augmente les coûts portés pour certains pays membres. Par conséquent, les économistes s’intéressent particulièrement à certaines questions : comment maximiser les bénéfices de l’union monétaire en minimisant ses coûts ? Quels sont les facteurs à prendre en compte pour former une union monétaire ?

La théorie de la zone monétaire optimale nous offre une idée de réponse à ces questions. Cette théorie a été proposée en première fois en 1961 par Mundlle [2], puis développée dans différents angles par des économistes tels que Mckinnon (1963) [3], Kennen (1969) [4], Magnifico (1973) [5], P. Masson et M. Taylor (1992) [6]. Il existe toujours des débats sur les critères pour former la zone monétaire optimale, Je développe ces discussions dans les sections suivantes.

Certains économistes pensent que l’établissement de la zone euro est un bon exemple empirique de la théorie de la zone monétaire optimale. Depuis l’entrée en vigueur officielle du traité de Maastricht [7] le 1er novembre 1993 (création de l’Union européenne), l’établissement de la zone euro a favorisé le commerce entre les pays membres de l’union, tout en réduisant les coûts de transaction entre eux. Cela peint une image de la prospérité de l’économie européenne. Toutefois, la zone euro pose également des problèmes. À ce jour, l’Union européenne n’arrive pas encore à l’union budgétaire. Cette union monétaire incomplète est particulièrement vulnérable pour affronter les crises financières et les crises de dette. Suit à la décision du Royaume-Uni de quitter l’Union européenne, les contradictions au sein des membres de l’Union émergent progressivement. Ces dernières années, les contestations du statut de ZMO de la zone euro ont continué de croître.

En voyant l’établissement de la zone euro, de nombreux économistes ont également évoqué la possibilité de créer un ZMO entre le Canada et les États-Unis. Depuis les années 90, les commerces canadiens sont intimement liés aux États-Unis, tant au niveau des importations que des exportations. Les États-Unis joue un rôle indispensable dans les commerces internationaux [ i ] du Canada. Compte tenu des avantages géographiques du Canada et des États-Unis, de la structure économique et des similitudes politiques, si les deux pays pouvaient établir une union monétaire, cela pourrait grandement favoriser le développement économique, de l’emploi et de l’énergie des deux pays. Toutefois, les

problèmes rencontrés par les deux pays restent nombreux. S’il n’est pas clairement montré que l’asymétrie de chocs puisse être éliminée dans les deux pays après l’établissement de l’union monétaire, le coût de l’abandon de taux de change flexible est énorme.

L’adhésion à l’union monétaire signifie que le taux de change entre les deux pays est fixé en permanence. Face à l’impact de chocs asymétriques, les pays membres de l’union ne peuvent utiliser la politique monétaire pour faire face à chocs. Si le pays adopte un régime de taux de change flexible, le gouvernement peut saisir l’autonomie des politiques économiques pour mieux améliorer l’allocation des ressources, éviter dans une certaine mesure les risques liés aux activités financières internationales, essayer de maintenir la balance des paiements intérieure et de réduire l’inflation. Dans la discussion sur le régime de taux de change flexible, il est particulièrement important de comprendre quelles sont les raisons qui entraînent les fluctuations de taux de change flexible. Si les chocs réels générés par les activités économiques affectent les deux pays de manière symétrique, le taux de change réel ne fluctuera pas et la formation d’une union monétaire constitue un bon choix. L’impact du choc monétaire est également un facteur important que nous devons prendre en compte. Les chocs monétaires asymétriques affectant le taux de change nominal flexible, le taux de change réel sera également affecté à court terme en raison de la rigidité des prix. Mais à long terme, avec l’ajustement du taux de change nominal et du niveau des prix, le taux de change réel reviendra également à l’équilibre initial et l’impact des chocs monétaires asymétriques sera éliminé.

Pour une meilleure structure du mémoire, dans le chapitre 1, nous présentons la revue de la littérature sur la formation de l’union monétaire, l’importance de la théorie des ZMO, la discussion dans la zone euro et la possibilité de la création d’unions monétaires en Amérique du Nord (Canada et États-Unis). Le deuxième chapitre est consacré au cadre théorique d’analyser de chocs monétaires et de chocs réels sur le taux de change réel établi dans l’article publié par Jack L. Carr et John E. Floyd (2002). Ensuite, nous revisitons des régressions afin de déterminer la source des fluctuations du taux de change réel entre le Canada et les États-Unis et comparons les résultats avec la littérature dans le chapitre 3. Ainsi, de nouvelles conclusions peuvent être tirées quant à la possibilité d’établir une union monétaire entre le Canada et les États-Unis au chapitre 4 et nous les comparons avec les arguments de Carr et Floyd (2002).

Chapitre 1 Revue de la littérature

1.1 Union monétaire

Une union monétaire signifie que deux pays ou plus adoptent la même monnaie ou que chaque membre de l’alliance conserve une monnaie indépendante, mais que le taux de change entre les pays membres est fixe. Ici, nous cherchons d’une part à expliquer les raisons de former l’union monétaire et à trouver ses avantages et ses inconvénients. D’autre part, nous nous demanderons si cette union est favorable et si l’économie des pays membres peut réellement se développer après sa formation. Explorons la question.

Premièrement, quels sont les avantages de l’adhésion à une union monétaire ? Nous pouvons penser qu’une union monétaire est comme une économie commune. Il est clair qu’une communauté économique sera plus compétitive sur un marché mondial qu’un pays unique. Cela permet aux pays membres d’améliorer leurs situations économiques, comme d’élargir leurs marchés, accroître leurs productions et résoudre les problèmes de chômage dans une certaine mesure, etc. Lorsqu’un des pays membres est confronté au problème du déficit budgétaire, le gouvernement de l’union monétaire peut réaliser un transfert de revenus par une politique budgétaire souple. De même, quand un pays membre est confronté à la crise des obligations de pays, la banque centrale de l’union monétaire remplit son rôle de prêteur final et fournit des liquidités sur le marché financer. Cela peut réduire la fragilité financière du système d’obligations du gouvernement membre et éviter la crise économique de ce pays. En outre, au point de vue microéconomique, étant donné que les pays de l’union monétaire unifient la monnaie, les frais d’échange de devises entre les pays membres sont nuls. Ainsi, lorsque deux pays de l’union monétaire dotés d’une structure économique très similaire choisissent de coopérer dans la production, ces deux pays ne sont pas nécessairement prendre en compte le coût de l’échange de. On peut constater que les avantages de l’adhésion à l’union monétaire sont considérables tant au niveau macroéconomique qu’au point de vue microéconomique.

Bien que l’adhésion à l’union monétaire puisse apporter de nombreux avantages aux pays membres, ils peuvent rencontrer beaucoup de coûts considérables. Lorsqu’un pays avec une monnaie indépendante choisit d’adhérer à l’union monétaire, cela signifie qu’il a volontairement renoncé à sa propre monnaie indépendante et il ne sera pas en mesure de mettre en œuvre une politique monétaire indépendante. Les pays possédant une monnaie indépendante peuvent résoudre les chocs externes

avec le taux de change flexible. Mais sans l’indépendance de la monnaie, les pays ne peuvent pas modifier leurs prix de monnaie et les masses de devises sur le marché. De plus les pays membres peuvent être amenés à rencontrer des problèmes pour trouver un financement suffisant quand ils font face au déficit budgétaire. Étant donné qu’il est possible que l’économie des pays membres de l’union ne soit pas synchronisée et que l’encadrement juridique du marché du travail soit différent, la gouvernance de l’union monétaire ne peut pas être uniforme. De plus, de nombreux économistes ont mentionné que des efforts devraient également être faits pour réaliser l’unification budgétaire dans la réalisation de l’union monétaire, faute de quoi les unions monétaires imparfaites ne réalisant pas l’unification budgétaire sont fragiles. Ce sont des questions que les pays membres de l’union monétaire doivent considérer,

Alors, comment former une union monétaire ? La théorie de la zone monétaire optimale est une bonne réponse. L’objectif de la zone monétaire optimale est de minimiser les coûts dans l’union monétaire créée afin de générer un maximum d’avantages économiques. Les économistes explicitent plusieurs critères pour la zone monétaire optimale, et peut-être ces normes peuvent-elles servir de référence pour la création d’une union monétaire.

Ci-dessous, nous fournirons les avantages et les coûts de l’union monétaire et la théorie de la zone monétaire optimale.

1.1.1 Les gains de l’union monétaire

Premièrement, lors de l’adhésion à l’union monétaire, il n'existe plus de coût d’échange de monnaie entre les pays membres. La disparition du coût d’échange entraîne également la disparition du coût de transaction. Par exemple, la naissance de l’euro a renforcé la transparence des prix. Les consommateurs peuvent choisir le lieu de commerce en comparant les prix des mêmes biens dans différents pays. Cela favorise la concurrence dans le même secteur, Lorsque la compétitivité du même produit croît, le prix dudit produit diminue. Cette baisse de prix améliore la satisfaction du consommateur sur la courbe d’utilité. De plus, lorsque le coût du change disparaît, les coûts de transaction ne sont plus une préoccupation. Les entreprises dotées de structures industrielles similaires peuvent choisir de coopérer pour améliorer la compétitivité du marché. Lorsque la compétitivité des entreprises sur le marché est améliorée, elles augmentent leurs productions et la

demande d’emploi et favorisent ainsi le développement économique dans une perspective macroéconomique.

La plus grande caractéristique de l’adhésion à une union monétaire est que le taux de change des pays membres est fixe. Quels sont les avantages ? Avec le régime fixe, le risque de la variation du taux de change réduit. Car quand le taux de change est stable, la stabilité du taux peut aider les prix de l’importation et l’exportation à être contrôlés. Les coûts des commerces internationaux sont comptables. Cela signifie que la liquidation internationale est stable. Le règlement des créances et des dettes internationales peut être effectué de manière relativement stable aussi. De plus, le taux de change fixe peut résoudre efficacement le problème de la dépréciation de la monnaie qui vient du régime flexible. Il évite à la baisse de pouvoir d’achat.

De plus, dans l’union monétaire, une monnaie unifiée peut favoriser l’unification des systèmes de paiement entre les pays membres. Par exemple, le 1 er janvier 1999, le système de paiement TARGET de la zone euro a été lancé. Le système TARGET utilise le mode RTGS, ce qui réduit non seulement le risque du système de paiement TARGET, mais aussi l’occupation du capital. Cela améliore l’efficacité et la sécurité du facteur de compensation et aide ainsi efficacement la banque centrale européenne à mettre en œuvre différentes politiques monétaires dans la zone euro. Cela se traduit par le fait que l’union monétaire a une monnaie commune.

En outre, du point de vue microéconomique, Paul de Grauwe (2009) [8] déclare dans son livre que la monnaie commune pourrait également éliminer le risque d’incertitude causé par les fluctuations du taux de change flexible. Des attentes incertaines sur les devises peuvent créer une incertitude quant aux revenus futurs des entreprises. D’après des personnes qui sont averses au risque, ces incertitudes accrues réduiront les gains de l’entreprise. La formation de l’union monétaire garantit donc la stabilité du taux de change et réduit l’incertitude des revenus futurs de la société, ce qui est bénéfique pour le développement de l’entreprise privée.

Enfin bref, dans le cadre du système de taux de change flottant, les taux de change varient fréquemment, ce qui oblige les gouvernements à ajuster leurs politiques fréquemment pour faire face aux crises et augmente le coût de l’ajustement économique. La monnaie unifiée peut mieux aider l’union monétaire à réaliser l’unification du marché et à améliorer sa compétitivité sur le marché international, Cela permettra aux pays membres d’accroître leurs productivités, de résoudre les

problèmes du chômage et de renforcer la vitalité des entreprises. L’union monétaire peut laisser les pays membres s’améliorer.

1.1.2 Les coûts de l’union monétaire

S’ils choisissent ou non d’adhérer à l’union monétaire, les pays membres doivent prendre en compte les coûts.

Mundell (1961) mentionne le concept du changement de demande dans son article de la théorie des ZMO. Et Paul De Grauwe (2009) développe cet aspect en concernant l’impact asymétrique de la demande totale qui peut entraîner les coûts dans la ZMO. Supposons que le pays A et le pays B forment une union monétaire. Cela signifie que les deux pays ont choisi d’abandonner leurs monnaies nationales. Les banques centrales de ces deux pays ne jouent plus aucun rôle pour affronter les chocs externes : elles ne peuvent pas stimuler les reprises économiques par l’appréciation ou la dépréciation des monnaies en ajustant leurs taux de change. Elles ne peuvent pas non plus modifier le prix de la monnaie commune, la masse monétaire et le taux d’intérêt à court terme sur le marché financier. Supposons que les préférences de consommation du consommateur soient transférées du pays A au pays B. Dans ce cas-là, la demande de biens du consommateur dans le pays A est réduit, ce qui entraîne le déplacement de la courbe de la demande du pays A vers la gauche et de la courbe de la demande du pays B vers la droite. La production totale des deux pays changera également à la suite de changements des préférences des consommateurs. À mesure que la demande totale du pays B augmente, la production totale du pays B augmentera, tandis que la production totale du pays A diminuera. La modification des situations de la production totale provoque des changements de la situation de l’emploi dans les deux pays. Le taux de chômage dans le pays A augmentera en raison de la diminution de la production totale du pays A. Afin de résoudre le problème du chômage de longues durées, le pays A ne peut que choisir la déflation pour stimuler la reprise économique. Bien que la situation de l’emploi dans le pays B soit améliorée du fait de l’augmentation de la demande totale, le taux d’inflation du pays B augmentera également. Donc en choisissant d’adhérer à l’union monétaire, quand les pays rencontrent les chocs asymétriques, le taux de change fixe empêche le pays A et le pays B d’utiliser leur propre politique de taux de change pour améliorer la situation économique intérieure. Bien que nous ayons mentionné dans la section précédente que le taux de change fixe de l’union monétaire permet d’éviter le problème de la dépréciation de la monnaie et de

stabiliser l’environnement économique entre les pays membres, il entraînera également des coûts. Les pays A et B peuvent utiliser les mécanismes d’élasticité des salaires et de mobilité de la main-d’œuvre pour changer la situation. Mais la condition préalable est que l’élasticité des salaires soit suffisamment importante et que la mobilité de la main-d’œuvre soit suffisamment forte. Autrement, les pays membres de l’union monétaire ont encore du mal à faire face aux chocs asymétriques.

Le coût de l’adhésion à une union monétaire se reflète également dans la perte de l’indépendance monétaire. Ceci est mentionné dans l’article de Mundell (1961). Après avoir adhéré à l’union monétaire, les pays membres ne pourront plus émettre des obligations dans leur propre monnaie. Par exemple, dans la zone euro, la France ne peut pas émettre de bon du Trésor en francs. Et face au déficit budgétaire, la banque centrale de l’union monétaire ne peut fournir un important soutien en liquidité, auquel cas le pays membre sera confronté à une perte de capital et à une crise de liquidité. Toutefois, s’ils ne rejoignent pas l’union monétaire, les pays indépendants des devises confrontés au problème du déficit financier peuvent utiliser le marché des changes et le régime de taux de change flexible pour jouer le rôle de prêteur final de la banque centrale de pays pour faire face à la crise de liquidité. Le coût de l’adhésion à une union monétaire sera affecté par le cycle économique de chaque pays membre. Dans le livre de Paul De Grauwe (2009), il précise que lors de la formation de l’union monétaire, si les cycles économiques des pays membres ne sont pas synchronisés face à des chocs externes, des sorties de capitaux se produiront dans les pays en crise économique. Le marché financier s’interrogera également sur la solvabilité du gouvernement de ce pays en raison de la perte en capital massif. Cela entraînera une volatilité accrue du cycle économique du pays membre et amplifiera l’impact du choc asymétrique.

Les différences dans le système du marché du travail augmenteront le coût de l’adhésion à l’union monétaire, Selon Bruno et Sachs (1985) [9], les exigences salariales ou le degré de concentration des négociations salariales de différents pays conduisent à des performances différentes. Après avoir subi des chocs économiques externes, les taux d’inflation et de chômage seront affectés par la concentration des négociations salariales nationales. Les systèmes de marché du travail sont différents entre les pays membres, mais à cause des différents régimes de syndicat, il est difficile d’éliminer ces différences dans les marchés du travail. Cela accroîtra les coûts d’adhérer à l’union monétaire, Il existe une analyse de l’ajustement macroéconomique des pays membres sur les différences du marché du travail dans l’article de Hall et Soskice (2001) [10].

Alors, pouvons-nous trouver un moyen de réduire ces coûts négatifs ? La réponse est oui, Les économistes estiment qu’il faut créer une alliance budgétaire commune en même temps que la formation de l’union monétaire. Si les pays membres peuvent réaliser l’unification de la majorité des budgets des gouvernements, le gouvernement de l’union monétaire pourra effectuer la redistribution des revenus par le transfert des revenus d’un pays prospère vers un pays qui est en crise économique pour atténuer les souffrances des pays en dépression. Cependant, Paul De Grauwe (2009) estime que le mécanisme de cette alliance budgétaire présente l’inconvénient que, lorsque le système de paiement de transfert sera mis en place, le pays de transfert qui paye risque de ne pas être disposé à accepter un transfert de paiement à long terme et à grande échelle. Si les pays membres peuvent réaliser l’intégration politique et accepter de transférer l’essentiel de leur souveraineté en matière de dépenses budgétaires au gouvernement de l’alliance, ces deux points sont également importants pour parvenir à l’unification budgétaire. Actuellement, il est très difficile de réaliser l’unification politique des pays membres. Nous pouvons conclure qu’il est difficile d’établir une alliance budgétaire et d’achever l’unification budgétaire tout en formant l’union monétaire, Nous appelons une union monétaire sans budget unifié une union monétaire incomplète.

1.1.3 La vulnérabilité de l’union monétaire incomplète

Dans la section précédente, nous avons présenté les coûts de l’union monétaire et souligné que l’unification budgétaire pouvait réduire le coût de l’union monétaire en établissant une alliance budgétaire. Mais de nos jours, les unions monétaires telles que l’Union européenne n’ont pas encore atteint l’unification budgétaire, Les économistes indiquent que cette union monétaire incomplète est extrêmement fragile. Dans cette section, nous nous concentrons sur les vulnérabilités des unions monétaires incomplètes.

Tout comme la vulnérabilité du système de taux de change fixe dans l’union monétaire, il existe également une vulnérabilité dans les unions monétaires qui ne réalisent pas un budget unifié. La raison principale est que les pays membres ne peuvent pas contrôler directement la monnaie commune. Lorsque les recettes fiscales d’un pays membre diminuent, la capacité de remboursement du gouvernement de ce pays diminue, ce qui le contraindra à avoir différents niveaux de défaut de paiement. Cela portera également préjudice à la réputation du gouvernement et augmentera le coût par défaut. Alors, les pays membres qui ne réalisent pas un budget unifié sont confrontés au test de

vulnérabilité. La solution la plus puissante et la plus importante est que la banque centrale de l’union monétaire assume la responsabilité de son prêteur final et apporte les soutiens en liquidités à ces pays membres.

Dans l’union monétaire incomplète, quels changements se produiront si le budget est unifié ? Revenons à l’exemple ci-dessus. Quand le pays A subit un choc asymétrique de la demande, cala entraîne la récession économique, la baisse des niveaux de production et la hausse du taux de chômage. Le pays B a connu une augmentation de la production et un boom économique qui a permis de réduire le chômage. Si les deux pays forment une union monétaire et unifient la plupart de leurs recettes et dépenses budgétaires, le gouvernement de l’alliance réduira la perception de l’impôt de pays A et l’augmentera dans le pays B. Et il augmentera les allocations de chômage dans le pays A et les réduira dans le pays B. Le budget unifié permit de réaliser le transfert de revenus entre les deux pays, d’atténuer l’impact négatif du choc asymétrique et de jouer efficacement le rôle d’amortisseur. En outre, l’unification des budgets entre les pays membres peut également réduire la vulnérabilité des gouvernements sur le marché obligataire. Cela a été confirmé dans le rapport MacDougall de 1997 [11]. Ainsi, la manière de créer une union monétaire relativement parfaite a toujours fait l’objet de réflexions et d’investigations de la part des économistes. Quels sont les critères pour former une bonne union monétaire ? Ici, nous devons présenter la théorie de la zone monétaire optimale.

1.1.4 Zone monétaire optimale

La théorie de la zone monétaire optimale a été proposée pour la première fois par Mundell en 1961. Par la suite, un grand nombre de chercheurs en économie, tels que Mckinnon (1963) et Kenen (1969), l’ont complété et amélioré. Il s’agit non seulement de l’une des revendications théoriques de la coordination des politiques économiques internationales, mais également d’un des programmes de la réforme du système monétaire international.

La zone monétaire optimale représente une zone géographique. Dans cette zone, l’union monétaire devrait maximiser ses avantages et minimiser ses coûts pour bien affronter les impacts de chocs asymétriques. D’après des recherches antérieures, les normes suivantes sont généralement considérées : i) la mobilité de la main-d’œuvre (Mundell, 1961), ii) l’ouverture économique des pays

membres (MacKinnon, 1963), iii) la similarité structurelle industrielle (Kenen, 1969), iv) l’élasticité des salaires, v) les cycles économiques nationaux des pays membres, vi) les différences politiques et juridiques entre les pays membres, etc.

J. E. Meade (1957) [12] et Tibor Scitovsky (1958) [13] ont argumenté la possibilité de réaliser l’unification monétaire dans l’Europe occidentale. Néanmoins, J, E, Meade (1957) et Tibor Scitovsky (1958) indiquent que la mobilité de la main-d’œuvre doit être prise en compte pour établir la zone monétaire optimale. Comme un résultat, Mundell (1961) pense que si la mobilité de la main-d’œuvre est suffisante entre les deux régions (les concepts de région et de pays sont distingués dans son article), la zone monétaire optimale peut alors être établie. MacKinnon (1963) souligne que les pays doivent être très économiquement ouverts. Kenen (1969) ponctue que la production et l’exportation de produits dans les pays membres de l’union monétaire doivent être très diversifiée, ce qui montre l’importance de l’analogie de la structure industrielle entre les pays de la zone monétaire optimale.

La meilleure pratique de la théorie de la zone monétaire optimale devrait être l’établissement de la zone euro. Les économistes se demandent toujours si la zone euro est la ZMO. La création de la zone euro a effectivement réduit les coûts de transaction, favorisé les échanges commerciaux en Europe[ ii ] et renforcé le statut économique mondial des pays membres. Toutefois, la pratique en vigueur dans la zone euro montre également que les unions monétaires incomplètes sont particulièrement vulnérables face aux crises de la dette et des crises financières. Avec le Brexit annoncé par le Royaume-Uni, les contradictions entre les pays de la zone euro ont progressivement émergé. Comme le Royaume-Uni n'a jamais fait partie de la zone Euro. Donc, ce n’est pas non seulement la monnaie commune mais aussi les politiques ou les cultures des pays membres qui s'appliquent deans ce cas.

1.1.5 La politique budgétaire de l’union monétaire

Dans cette section, nous discuterons de l’importance de la politique budgétaire dans les unions monétaires et des politiques budgétaires qu’ils devraient adopter.

L’efficacité de la politique budgétaire est souvent influencée par le régime de taux de change. Par exemple, sous un régime de taux de change fixes, dans l’hypothèse où le capital peut circuler librement, une politique budgétaire expansionniste déplace la courbe IS vers la droite dans le modèle

IS-LM. Les taux d’intérêt augmenteront et pareil pour les entrées de capitaux. La monnaie de ce pays aura alors la pression de s’apprécier. Afin de maintenir la stabilité du taux de change fixe, le gouvernement peut choisir de vendre la monnaie nationale et acheter des devises étrangères afin d’accroître l’offre de monnaie. La courbe LM se déplace alors vers la droite jusqu’à ce que le taux de change revienne à l’équilibre. Nous pouvons affirmer que dans le régime de taux de change fixes, une politique budgétaire expansionniste basée sur les flux de capitaux est efficace. Cependant, si le capital ne coule pas, la politique budgétaire expansionniste créera un risque de déficit commercial et la monnaie du pays aura le risque de se déprécier. Alors, le gouvernement choisira donc d’acheter de la monnaie nationale et de vendre de la monnaie étrangère, ce qui entraînera un déplacement de la courbe LM vers la gauche. Par conséquent, nous pensons que la politique budgétaire expansionniste n’est pas valable dans de telles circonstances. Avec le taux de change flottant, si les flux de capitaux s’écoulent, la courbe IS se déplacera à droite avec la politique budgétaire expansionniste, de sorte que la monnaie du pays subit une pression pour s’apprécier. Cela entraînera une augmentation des importations, la courbe IS bouge alors vers la gauche jusqu’à ce que la balance des paiements soit restaurée. Contrairement au taux de change fixe, la politique budgétaire expansionniste sous flux de capitaux est inefficace pour les taux de change flexibles.

Dans l’union monétaire, puisque les pays membres ont unifié la monnaie, la politique monétaire est concentrée au sein de l’alliance. Cependant, les politiques budgétaires des pays membres sont en effet dispersées. En réponse à la politique budgétaire décentralisée, Sibert a établi en 1992 [14] un modèle à deux pays et conclu que, dans l’union monétaire, les pays qui utilisent des politiques budgétaires indépendantes ne peuvent pas atteindre l’objectif de maximisation des avantages économiques.

Après avoir perdu la politique monétaire, outil de l’ajustement macroéconomique, les pays membres ne peuvent utiliser la politique budgétaire que pour atténuer les chocs externes négatifs et maintenir la stabilité de l’économie. Donc, le choix des politiques budgétaires des pays membres est particulièrement important.

En ce qui concerne la politique budgétaire de l’union monétaire, Kenen (1969) présente dans son article que chaque pays membre doit réaliser l’unification budgétaire et concentrer les recettes budgétaires unifiées au nouveau gouvernement. En outre, si les pays membres ne peuvent pas unifier le budget, alors ils devraient être tenus d’adopter une politique budgétaire plus flexible. Paul

De Grauwe (2009) estime qu’il existe deux options de politique budgétaire dans l’union monétaire. Le premier est que chaque pays membre doit conserver un certain degré de flexibilité et d’autonomie en politique budgétaire. La seconde est basée sur le traité de Maastricht et Le Pacte de stabilité et de croissance [15], l’union monétaire devant définir des règles et des disciplines permettant de limiter la taille des déficits budgétaires des pays membres.

Trouver une politique budgétaire appropriée dans l’union monétaire est une tâche constante et ardue. Étant donné que le gouvernement d’union monétaire doit faire face à des différences économiques et politiques entre les pays membres, il est nécessaire d’examiner d’une part comment réduire le conflit entre la politique monétaire centralisée et la politique budgétaire décentralisée afin de garantir l’efficacité de la politique monétaire de la banque centrale européenne. D’autre part, il faut également considérer le problème de l’unification budgétaire. De plus, le gouvernement de l’union monétaire doit connaître la capacité de payer des dettes de pays membres. Le gouvernement de l’union monétaire est toujours confronté à d’énormes défis en matière de politique budgétaire.

1.2 Union monétaire européenne

1.2.1 Établissement de l’Union européenne

La communauté européenne a élaboré un plan en vue de l’établissement d’une union économique et monétaire en décembre 1969. En décembre 1991, le 46e sommet de la communauté européenne s’est tenu à Maastricht, aux Pays-Bas. Les délégués ont adopté et signé le traité de Maastricht, qui prévoit que les pays européens œuvreront en faveur d’effectuer l’union économique et monétaire, de réaliser l’unification monétaire complète et de créer la banque centrale européenne. Le traité de Maastricht stipule que dans l’UE, la libre circulation des capitaux, l’unification du marché et la coordination parfaite des politiques économiques sont nécessaires. Le 1er novembre 1993, le traité de Maastricht est entré en vigueur, ce qui signifie également que l’UE a été officiellement établie. Le Pacte de stabilité et de croissance de l’Union européenne a été adopté lors du sommet d’Amsterdam du 17 juin 1997. Ce pacte vise à assurer la stabilité de la monnaie commune européenne et à prévenir une inflation excessive dans la zone monétaire commune. Son contenu comprend premièrement le déficit budgétaire annuel de chaque pays membre devrait être contrôlé à moins de 3 % du PIB.

Deuxièmement, la dette nationale de chaque pays membre doit rester inférieure à 60 % du PIB ou être proche de ce niveau. Le Pacte de stabilité et de croissance clarifie non seulement les principes de base de la politique fiscale énoncés dans le traité de Maastricht, mais définit également les règles de coordination de la politique budgétaire de l’UE, les procédures de sanction des déficits publics excessifs, etc.

Le traité de Maastricht et le Pacte de stabilité et de croissance ont brossé une magnifique perspective pour que les pays européens forment progressivement une unification économique. De plus, les dispositions du traité constituent également une garantie fondamentale pour la stabilité économique pour les pays membres de l’UE. Le traité de Maastricht constitue une décisive percée dans le processus d’intégration européenne. Il a considérablement réduit le coût de l’adhésion des pays membres à l’union monétaire. Le traité de Maastricht stipule à l’article 105 que le principal objectif de la banque centrale européenne est de maintenir la stabilité des prix dans la zone euro. Le Pacte de stabilité et de croissance vise à réduire les déficits budgétaires et à contrôle le taux d’endettement de chaque pays membre. Ces règles éviteront effectivement les fluctuations économiques dans la zone euro.

En 1998, l’UE a confirmé la France, l’Allemagne, etc, 11 pays au total étaient des pays fondateurs de l’euro. Le 1er janvier 1999, l’euro a été lancé en tant que monnaie unifiée des pays européens. En 2002, les billets et les pièces en euros sont officiellement entrés dans la zone euro et ont été distribués sur le marché. La zone euro s’est progressivement formée. L’établissement de l’UE est sans aucun doute une initiative pionnière. Cela a permis de réaliser l’unification monétaire entre les pays membres, a favorisé le développement économique des pays européens, la compétitivité économique extérieure de l’UE et renforcé le statut économique international des pays européens. L’établissement de l’UE nous fournit un bon modèle pour étudier les problèmes relatifs à l’union monétaire.

D’après le développement de l’économie européenne au cours des dernières années, certains économistes pensent que l’établissement de l’UE est la meilleure pratique de la théorie monétaire optimale. D’autres économistes estiment que l’UE ne s’accorde pas pleinement avec les critères de la théorie de ZMO. Les économistes toujours portent toujours attention à l’économie européenne. Dans la section suivante, nous discutons de la zone euro comme zone monétaire optimale.

1.2.2 La zone euro est-elle une zone monétaire optimale ?

Est-ce que la zone euro est une zone monétaire optimale ?

En 1991, Eichengreen [16] déclare douter de la possibilité de former la ZMO en Europe parce que le taux de change réel en Europe était très variable et cette variabilité augmentait l’incidence des chocs spécifiques à la région. D’autre part, Eichengreen (1991) constate que les mouvements de population aux États-Unis étaient deux à trois fois plus importants que ceux de l’Europe par la comparaison systématique de l’OCDE en 1986. Et à cause de l’amélioration de la mobilité de main-d’œuvre aux États-Unis, les États-Unis s’adaptent plus rapidement aux chocs spécifiques à la région qu’en Europe. Évidemment, les pays en Europe ne satisfont pas la norme de mobilité de la main-d’œuvre de Mundell (1961) — les pays de la monnaie commune devraient avoir un degré élevé de mobilité de la main-d’œuvre, Ainsi, lorsque les membres sont frappés par des chocs asymétriques, ils peuvent éviter de graves écarts entre les pays membres. Eichengreen (1991) conclut donc qu’en raison de la forte volatilité du taux de change réel, de la faible mobilité de la main-d’œuvre et de la faible capacité de l’ajustement sur le marché de travail, il est impossible pour l’Europe d’effectuer l’unification monétaire pour établir la zone monétaire optimale.

Lorsque l’UE a été créée, des économistes tels que Bofinger (1994) [17], Karras (1996) [18], Kim et Chow (2003) [19], Mongelli (2008) [20], Krugman et Obstfeld (2009) [21] et Furrutter (2012) [22] ont effectué de nombreuses recherches concernant le problème de ZMO en Europe. Il existe toujours des controverses et les conclusions ne sont pas absolues.

De nombreux économistes estiment que les caractéristiques de ces pays européens qui formaient la zone euro en 1999 ne correspondent pas aux exigences de la zone monétaire optimale. Par exemple, Baldwin et Wyplosz [23] mentionnent dans leur étude de 2009, la mobilité des personnes en Europe était inférieure à la moitié de celle des Américains. La mobilité des personnes en Europe se fait toujours essentiellement sur le territoire du pays. 21 % des personnes se déplacent vers une autre région du même pays, alors que seulement 4,4 % se déplacent réellement vers un autre pays membre. Ce phénomène fait écho aux problèmes de mobilité européenne indiqué par Eichengreen en 1991. Jager et Hafner [24] soulignent également dans l’étude de 2013 que le manque de mobilité de la main-d’œuvre des pays membres impose des restrictions à ajuster leurs crises. Ils estiment aussi que les différences structurelles économiques mentionnées dans la théorie des ZMO exacerbent la vulnérabilité de l’Union économique et monétaire européenne aux chocs asymétriques.

Cependant, certains économistes ont exprimé leur reconnaissance de la zone euro. Par exemple, dans leur article en 1997 Tamim Bayoumi et Barry Eichenggreeen [25] appliquent la théorie des ZMO pour analyser les déterminants de la variabilité de taux de change nominal. Ils s’appuient principalement sur la variabilité des taux de change nominaux, car la variabilité du taux de change nominal est de zéro avec une seule monnaie. Ils font valoir que la relation entre les caractéristiques du pays sur lesquelles porte la théorie de ZMO et le comportement observé du taux de change semble être suffisamment stable et robuste. Ils travaillent sur 21 pays industriels dans la base de données du FMI de 1973 à 1995 sur la production, les marchandises, les exportations bilatérales, etc. De plus, ils construisent d’abord l’équation du taux de change, puis l’indice ZMO, afin de déterminer les pays d’Europe les plus susceptibles d’être l’un des membres fondateurs de l’Union monétaire européenne.

Les résultats de l’évaluation montrent que les pays européens peuvent être divisés en trois groupes : ceux qui affichent un degré de préparation élevé comme la Belgique ; ceux qui ont tendance à converger, telle que l’Italie, la Grèce, le Portugal et ceux comme Le Royaume-Uni et le Danemark qui ne font pas partie de la convergence. En plus, les résultats de la recherche montrent qu’il existe une relation symbiotique entre l’intégration économique et l’intégration monétaire. L’intégration économique a accru la préparation à l’intégration monétaire des pays, intégration monétaire qui a également contribué à promouvoir l’intégration économique. Cela reflète l’objectif de maximiser les avantages de la théorie des ZMO.

Dans leur étude, Caporale, Pittis et Prodromid(1999) [26] confirment l’existence du cycle économique européen en étudiant la relation entre la synchronicité des cycles économiques et la production à long terme dans les pays de l’UE. Cela montre que les pays membres requis dans la théorie de ZMO devraient avoir un cycle économique commun. Bien qu’il soit très difficile pour les pays membres de parvenir à une synchronisation complète du cycle économique, l’existence du cycle économique fournit un puissant soutien au développement de l’économie européenne. En outre, ils ont également vérifié la réduction des fluctuations monétaires grâce à la coordination monétaire pouvait rendre le cycle économique européen plus synchronisé. Cela reflète l’avantage du taux de change fixe dans la théorie des ZMO. De plus, dans l’article de Frankel et Rose (2002) [27] et Eicher et Henn (2009) [28], tous déclarent qu’une région avec plusieurs pays comme l’Europe peut partager une monnaie commune et profiter de ses avantages. En d’autres termes, les coûts de transaction entre les pays membres disparaissent, ce qui minimisera les coûts de commerce et assurera la prospérité économique. Cela

répond également aux exigences de la théorie des ZMO pour minimiser les coûts de construire l’union monétaire.

On peut constater que nous ne pouvons pas donner une réponse précise quant à savoir si la zone euro est conforme aux critères de ZMO. Selon les différentes méthodes de recherche et d’échantillons de données, nous pouvons tirer des conclusions différentes.

1.2.3 Banque centrale européenne

La Banque centrale européenne est au cœur de l’Union monétaire européenne. Elle joue un rôle très important. Selon le traité de Maastricht, l’objectif principal de la Banque centrale est de stabiliser les prix. Son indépendance politique est également une condition nécessaire pour assurer la stabilité des prix. Des études menées par Bade et Parkin (1978) [29], Cukierman (1992) [30] et Eijffinger et Schaling (1995) [31] montrent que l’indépendance politique de la banque centrale réduit effectivement l’inflation et maintient les prix relativement stables. Toutefois, étant donné que le PIB de chaque pays représente une proportion différente de la zone euro, la Banque centrale européenne donne généralement la priorité à sa politique économique en fonction de la situation d’inflation des pays à forte proportion du PIB. Les situations économiques nationales des pays qui ont une petite proportion de PIB dans la zone euro seront ignorées. Nous pensons que c’est un problème de la Banque centrale européenne lorsqu’elle envisage la stabilisation de l’inflation. Puisque celle n’est pas en mesure d’adopter des politiques appropriées en fonction de la situation de tous les pays membres, ces politiques économiques appliquées par la Banque centrale européenne peuvent être biaisées. Comme il est impossible de prendre en compte tous les pays membres, si la politique économique décidée par la Banque centrale européenne est inexacte, elle sera alors inefficace. Elle ne résoudra pas les problèmes des pays membres, mais pourrait en aggraver l’impact négatif.

La Banque centrale européenne doit également assumer le rôle de prêteur final. Dans la précédente revue de la littérature, nous avions indiqué que, lorsque confrontés au problème du déficit budgétaire, les pays monétaires indépendants pouvaient faire face à une crise de liquidité par le biais du marché des changes et du système de taux de change flexible. Dans la zone euro, comment la Banque centrale européenne joue-t-elle son rôle de prêteur final ?

On prend deux exemples ici. En 2008, les banques de la zone euro ont subi une crise de liquidité, La Banque centrale européenne a réussi à éviter l’effondrement du système bancaire en injectant des liquidités à grande échelle dans les banques commerciales concernées. L’autre exemple est la crise de la dette souveraine européenne déclenchée par la crise de la dette grecque en 2009. De nombreux pays membres étaient depuis longtemps victimes de crises de la dette. Leur développement économique a été sérieusement entravé et les taux de chômage ont augmenté. Cela implique aussi que le taux de change de l’euro fluctue fortement sur le marché financier. Ainsi, en septembre 2012, la Banque centrale européenne a acheté un nombre illimité d’obligations d’État sur le marché boursier, Il s’agit du projet de transactions monétaires. Cette décision a efficacement résolu la crise de la dette publique dans des pays comme l’Espagne et la Grèce.

La mise en place du système de l’euro a une grande importance historique et la position de la Banque centrale européenne dans l’Union européenne est irremplaçable. Le traité de Maastricht prévoit un degré élevé d’indépendance politique pour la Banque centrale européenne. Cependant, en termes de transparence des politiques, Paul de Grauwe (2009) estime que la Banque centrale européenne fait défaut. Les pays membres doivent continuer à travailler dur pour établir une alliance bancaire dans la zone euro afin de réagir plus efficacement à une crise bancaire. Comme prêteur final, la Banque centrale européenne a joué pleinement son rôle dans la crise financière et la crise de la dette publique ces dernières années. Elle assumait également l’essentiel de la responsabilité de la surveillance conjointe des banques systémiques dans la zone euro.

1.2.4 Politique monétaire de la zone euro

Les signataires du Traité de Maastricht décide de créer la monnaie unique — l’euro le 1er janvier 1999 et de mettre en œuvre une politique monétaire unifiée dans les pays de la zone euro. La Banque centrale européenne assume la responsabilité de formuler la politique monétaire dans la zone euro. Le rapport mensuel de la Banque centrale européenne publié en janvier 1999 [32] note que la politique monétaire de la zone euro consiste à atteindre un taux d’inflation maximal de 2 %. Les données statistiques montrent que cette stratégie était en bonne voie dans les premières années et que presque tous les pays membres pouvaient maintenir le taux de l’inflation au-dessous de 2 %. Cela contribue également à la croissance de l’économie de la zone euro. Néanmoins, l’éclatement de la crise

financière mondiale et la crise de la dette souveraine a brisé cette stabilité. La Banque centrale européenne n’est plus en mesure de contrôler le taux de l’inflation à environ 2 % depuis l’année 2007. D’autre part, la Banque centrale européenne doit considérer la stabilité financière des pays membres lors de l’élaboration de la politique monétaire. Certains économistes soulignent que la Banque centrale européenne est obligée de faire le choix entre stabilité des prix et stabilité financière. D’autres économistes, tels que Borio et Lowe (2002) [33], ils précisent que la Banque centrale européenne n’a pas besoin de prendre en compte les priorités de ces deux objectifs. En effet, le strict respect de l’objectif sur le taux de l’inflation peut être contraire à l’objectif de la stabilité financière.

De nombreux économistes ont également étudié les politiques macroéconomiques les plus pertinentes dans la zone euro, telles que Jordi et Tommaso (2008) [34], Andrea (2009) [35], Spanjers (2009) [36] et Olga Kuznetsova (2012) [37], Spanjers (2009) expriment que la politique monétaire ne peut pas arriver directement à l’objectif de la stabilité de prix. Il faut effectuer par l’ajustement de taux d’intérêt du court terme sur le marché. À mon avis, le niveau de taux d’intérêt uniforme fixé par la Banque centrale européenne aura des effets différents dont la prospérité économique est différente, car les cycles économiques des pays membres de la zone euro sont différents. Cela signifie que la Banque centrale européenne devrait être très prudente dans l’ajustement du niveau des taux d’intérêt, faute de quoi elle pourrait ébranler la stabilité de l’économie de la zone euro.

1.2.5 Politique budgétaire de la zone euro

Différentes de la politique monétaire, les politiques budgétaires de la zone euro sont déterminées indépendamment par les pays membres. Toutefois, le traité de Maastricht et le Pacte de stabilité et de croissance fixent les buts fondamentaux de la politique fiscale et les mesures disciplinaires pour les pays ayant des déficits publics excessifs. De ce fait, la politique budgétaire de chaque pays doit avoir pour effet que le déficit budgétaire représente moins de 3 % du PIB et que la proportion de la dette publique par rapport au PIB soit inférieure à 60 %.

En réalité, le taux de déficit budgétaire moyenne de la zone euro a essentiellement atteint l’exigence avant 2008, En 2009, il était au sommet avec 6,23 %. Jusqu’en 2014, il est revenu à moins de 3 %. En comparaison des situations de taux de déficit budgétaire en Europe, celles de taux endettement sont

préoccupantes. Les taux d’endettement de la Grèce, de l’Espagne, de la France, de l’Italie dépassaient de loin les 100 %, surtout pendant les années de crise de la dette européenne. Dans ce cas, les politiques fiscales de ces pays membres ont échoué. En réponse à cette crise, l’Union européenne a donc mis en place un mécanisme de stabilité financière. La Banque centrale européenne a acheté un nombre illimité d’obligations d’État sur le marché boursier, ce qui a apporté une assistance financière aux pays membres de l’UE et a permis de résoudre efficacement la crise de la dette. L’économie européenne s’est également progressivement reprise ces dernières années.

1.2.6 L'UE est frappée par les crises économiques

L'Union européenne a été durement touchée par la crise financière internationale et elle est entrée en récession depuis le second semestre 2008. Le PIB de l'ensemble de l'année n'a augmenté que de 1% et la valeur de la production industrielle de l'UE a également fortement chuté. La production industrielle a baissé d'environ 18% dans l'ensemble du premier trimestre 2008 au deuxième trimestre 2009. Les principales banques de l'Union européenne ont subi des pertes de 100 milliards de dollars en raison de la crise des subprimes américains. Les marchés boursiers de la zone euro ont chuté en 2009. La crise financière a frappé l'économie réelle de l'Europe, en particulier l'industrie, avec un énorme coup. L'Association européenne des constructeurs automobiles a publié un rapport en janvier 2009 selon lequel les ventes de voitures neuves sur les marchés européens développés en 2008 avaient diminué de 8,4% par rapport à l'année précédente. Fin janvier 2009, les fermetures d'usines et les licenciements avaient porté à 17,4 millions le nombre total de chômeurs dans l'UE.

En octobre 2009, le gouvernement grec a indiqué que ses ratios de déficit public et de dette publique au PIB étaient de 12,7% et 113%, dépassant de loin les normes européennes de 3% et 60%. Cela a provoqué la panique sur les marchés financiers internationaux. En décembre de la même année, les trois principales sociétés de notation mondiales ont abaissé la note souveraine de la Grèce, la plongeant dans une crise financière. Cela a lancé le prélude à la crise de la dette européenne. Le Portugal a été averti en janvier 2010 que sa cote de crédit avait été abaissée. En février 2010, le gouvernement espagnol a fait part de ses inquiétudes intérieures et la bourse espagnole a rapidement diminué. Cette fois, la crise s'est rapidement propagée de la Grèce au Portugal, en Espagne, en Irlande, en Italie et dans d'autres membres pays. Finalement, la crise de la dette a éclaté dans la zone euro.

La plus grande intervention de la Banque centrale européenne dans cette crise a eu lieu entre 2011 et 2012. La Banque centrale européenne fournit aux banques commerciales concernées plus de 10 000 euros de liquidités. Dans le plan du marché obligataire de la Banque centrale européenne, elle prévoyait à l'origine d'acheter des obligations d'État avec un plafond. Mais après avoir acheté environ 165 milliards d'euros d'obligations d'État, cette opération a donné aux détenteurs d'obligations l'idée de vendre ses obligations le plus tôt possible. Cela a contraint la Banque centrale européenne à acheter de grandes quantités que prévu. Ces différentes formes d'injections de liquidités ont considérablement élargi le bilan de la zone euro.

Une expansion significative du bilan augmente les risques d'inflation et d'aléa moral. La Banque centrale européenne n'a donc pas voulu jouer le rôle de prêteur final sur le marché des obligations, mais ses actions l'ont contraint à jouer ce rôle. Comme si elle ne le fait pas, cela entraînera l'effondrement du système financier.

Bien qu'après l'avènement de l'euro, une monnaie unifiée ait raisonnablement évité le risque de variation des taux de change dans la zone euro. L'Union européenne s'efforce également de réaliser l'intégration des marchés financiers. Parmi eux, l'intégration du marché monétaire, du marché obligataire et du secteur bancaire sont la clé de l'intégration du marché financier. Cependant, il y a eu de nombreux obstacles dans la zone euro, notamment après la crise financière et la crise de la dette souveraine, la faiblesse du gouvernement de l'UE est progressivement apparue.

Prenons l'exemple de l'intégration bancaire: en raison des différences entre les législations de chaque pays membre concernant la surveillance des banques nationales, le processus d'intégration bancaire dans la zone euro est lent. Le déclenchement de la crise financière montre l'échec de la supervision bancaire de l'UE, car sa supervision des banques est toujours au niveau national. L'UE s'est toujours trop concentrée sur les objectifs d'inflation et a ignoré la réglementation du crédit bancaire. Le déclenchement de la crise de la dette souveraine a exercé une pression énorme sur des pays comme la Grèce. Étant donné que les banques sont les principaux détenteurs d'obligations publiques locales, à mesure que les taux d'intérêt augmentent, les taux d'intérêt des prêts bancaires augmentent également. Et les taux d'emprunt de ces banques augmentent plus rapidement que les taux débiteurs. Leurs crédibilités ont chuté et ils n'ont pas pu entrer le marché interbancaire.

D'autres pays de l'Union européenne ont exprimé des doutes quant aux pays touchés par la crise, donc aucun pays n'est disposé à prêter main forte à ses alliés en crise. Dans la zone euro, les pays membres n'ont pas atteint un budget unifié. L'UE ne dispose pas des ressources financières nécessaires pour soutenir les systèmes bancaires de ses pays. Elle ne peut pas non plus protéger les pays souffrant d'une crise de la dette souveraine et éviter des coups dévastateurs grâce au système d'assurance des dépôts.

L'UE qui n'a pas atteint l'unification budgétaire a montré de nombreux problèmes dans la crise économique : une attention excessive à la stabilité des prix et une négligence de la stabilité financière; la Banque centrale européenne en tant que le prêteur final a des conflits dans le secteur bancaire et le marché obligataire et sa capacité du prêteur est limitée; la zone euro n'a pas achevé l'unification du budget, le système d'assurance n'est pas parfait et les gouvernements de tous les pays membres sont confrontés à une forte pression de la crise de confiance. Il reste donc encore beaucoup à faire pour améliorer le système économique de l'UE.

1.3 La possibilité d’établir une union monétaire en Amérique du Nord (Canada et

États-Unis)

1.3.1 Le système de taux de change entre les deux pays Le Canada

Passons d’abord en revue l’historique de l’adoption par le Canada du régime de taux de change. Après la Seconde Guerre mondiale, en 1950, le Canada est devenu l’un de premiers pays du monde à adopter un régime de taux de change flottant. À cette époque, il était confronté au problème de la flambée des prix des produits de base et du volume considérable de capitaux spéculatifs à court terme destinés aux secteurs des industries primaires. Et le dollar canadien faisait face à une pression de s’apprécier et les réserves de change du Canada ont considérablement augmentées. Ainsi, en 1950, le gouvernement canadien a choisi d’utiliser le régime de taux de change flottant pour maintenir le niveau de prix. Après l’adoption ce régime, l’effet était évident, le taux d’inflation au Canada a chuté rapidement et les entrées de capitaux spéculatifs ont également ralenti. Mais en 1962, le Canada a

réutilisé le taux de change fixe en raison de la politique budgétaire expansionniste des États-Unis. Mais à la fin, en 1970, le Canada a décidé d’adopter le régime de taux de change flottant.

Comment les économistes estiment-ils le régime de taux de change flottant au Canada ?

Dans l’article de Mundell publié en 1961, il mentionne que concernant l’immobilité des facteurs, en raison de la turbulence entre les régions, si la demande étrangère de produits dans une certaine région du Canada augmente, le taux de change canadien augmentera. Tandis que dans d’autres régions, la demande pour le même type de biens baisse, ce qui fait augmenter le taux de chômage dans d’autres régions. En examinant le problème des flux de capitaux extérieurs, il estime que compte tenu la situation des années 1950s le régime de taux de change flexible adopté par le Canada est raté. En fait, certains économistes encouragent ce régime, comme Crow (1996) [38] et Murray (2000) [39], Gordon Thiessen (2000) [40] annonce fermement convaincu que le régime de taux de change flottant du Canada est toujours important à ce stade. En 2019, Lawrence Schembri [41], sous-gouverneur de la Banque du Canada, souligne les avantages du système de taux de change flexible du pays. De même, de nombreux économistes asiatiques expriment que la politique monétaire du régime de taux de change flottant adoptée par le Canada est très efficace.

Les États-Unis

Les États-Unis ont commencé à mettre en œuvre le système de l’étalon-or en 1879. L’objectif de ce système était de stabiliser les prix, mais ils n’ont pas atteint le but souhaité. En 1915, sous l’influence de la Première Guerre mondiale, l’industrie manufacturière américaine, comme les armes et les navires, s’est considérablement développée, ce qui a contribué à la prospérité de l’économie américaine. Pendant cette période, les États-Unis ont continué de maintenir le système de l’étalon-or. En 1929, la Grande Dépression des États-Unis a provoqué la sortie de l’or et la fermeture d’un grand nombre de banques nationales. Entre 1936 et 1944, en raison des impacts de la guerre en Europe, une grande quantité d’or a afflué aux États-Unis, il a entraîné une expansion monétaire et une reprise progressive de l’économie américaine. Nous pensons que cette période était la transition de l’étalon-or à l’ancrage au standard du dollar au cours de cette période. Toutefois, par les entrées d’l’étalon-or et une forte demande extérieure, le niveau des prix américain a augmenté rapidement. Avec ses précédentes