Faculté des Sciences Economiques, des Sciences Commerciales et des Sciences de Gestion

Thèse pour l’obtention du diplôme de doctorat LMD

Option : Audit et système financier comptable

Thème

Interaction Entre l’Evaluation de l’Entreprise et la Gouvernance

Cas de la Société Saidal

Présentée par : Sous la direction de :

Mme TLAMSI Ismahene née DRAOU Encadreur : Dr DOUAH Belkacem

Co-Encadreur : Dr BOUCHERF Djilali Jury de Soutenance

Pr BRAINIS Abdelkader Professeur Université de Mostaganem Président Dr DOUAH Belkacem Maitre de conférences -A- Université de Mostaganem Rapporteur Pr BACHOUNDA Rafik Professeur Université de Sidi Bel Abbes Examinateur Dr GODIH Jamel Turky Maitre de conférences -A- Université de Mostaganem Examinateur Dr BOUZIANE Ladjel Maitre de conférences -A- Université de Mostaganem Examinateur Dr LAZREG Mohamed Maitre de conférences -A- Université de Sidi Belabess Examinateur

Merci, DIEU

C’est un honneur pour moi de remercier toutes les personnes, qui ont

contribué, de près ou de loin, à la réalisation de ce travail de recherche.

Je tiens à exprimer ma profonde gratitude au Docteur DOUAH Belkacem,

directeur de ma thèse, et au Docteur BOUCHERF Djilali, codirecteur, pour leurs

encouragements, leurs orientations et leurs précieux conseils.

Je remercie les membres de jury, d’avoir accepté d’évaluer ce travail.

Je remercie, le Professeur BACHOUNDA Rafik, pour son aide.

Je remercie le personnel du décanat, le responsable et le personnel de la

bibliothèque de notre faculté, pour leur disponibilité.

J’exprime également, ma reconnaissance, mon affection et ma gratitude à mes

parents, mon mari, mes filles, mon fils, mes sœurs et mes frères, pour leur

soutien, leur présence, leurs encouragements et surtout leur patience.

Introduction générale 08

Partie Théorique

Chapitre I Cadre Théorique de L’évaluation de L’entreprise

Section I : Concepts fondamentaux 24

Section II : Evaluation au sein de L’entreprise 46

Chapitre II Méthodes d’évaluation ,patrimoniale et des flux

Section I : Méthode patrimoniale 68

Section II : Les méthodes de flux : (rentabilité, capitalisation, actualisation des flux disponibles) 91 Chapitre III Méthodes d’évaluation des options ; comparative et autres

Section I : La méthode des options 110

Section II : Autres méthodes 118

Chapitre IV Gouvernance d’entreprise

Section I : Historique et concepts fondamentaux 144

Section II : Les théories de la gouvernance et les codes de la gouvernance d’entreprise 171 Chapitre V La relation entre l’évaluation et la gouvernance de l’entreprise

Section I : Impact de l’évaluation de l’entreprise sur la gouvernance 190

Section II : Impact de la gouvernance De l’entreprise sur la création de valeur 196

Partie Empirique

Axe I Evaluation de l’entreprise 222

Axe II La gouvernance au sein de la société Saidal 267

Axe III Relation entre évaluation de l’entreprise et la gouvernance 296

N° Désignation Page

01 Les rapports de force entre vendeur et acquéreur 29

02 Les acteurs d’une opération d’évaluation 31

03 Les différentes étapes de l’évaluation financière d’une entreprise 54 04 Données stratégiques à évaluer (dans le cadre d’une estimation d’entreprise) 60 05 Arbre d'évolution du prix de l'actif sous-jacent dans le modèle binominal. 114

06 L’entreprise et ses parties prenantes 213

07 Organisation de la société Saidal 235

Liste des graphiques

01 Evolution du nombre des produits. 237

02 Effectif par catégorie 238

03 Evolution du chiffre d’affaires 241

04 Evolution de la production 242

05 Répartition des ventes 243

06 Répartition des ventes du réseau de distribution 244

07 Evolution des créances 245

08 Les approvisionnements de Saidal durant l’année 2015 247

09 Les approvisionnements (2012-2015) 298 10 Chiffre d’affaires (2012-2015) 299 11 Dépenses marketing 300 12 Stocks (2012-2015) 301 13 SProduction (2012-2015) 302 14 Créances clients (2012-2015) 304 15 Charges personnel (2012-2015) 305 16 Evolution de l’effectif (2012-2015) 306 17 Evolution du résultat (2012-2015) 307

18 Evolution du chiffre d’affaires de Saidal 319

19 Evolution du résultat d’exploitation 321

N° Désignation Page

01 Evaluation des actifs et des passifs financiers 36

02 Les principales informations collectées au sein de l’entreprise 51 03 Une base de données est établie par produit en reprenant les éléments suivants 61

04 Les méthodes d'évaluation de la marque 87

05 Les paramètres d'une option d'expansion 116

06 Les paramètres d'une option d'abandon 116

07 Gouvernance et profil d’entreprise publique économique algérienne

(entreprises cotées en bourse)

182

08 Les 04 thématiques pointées par la gouvernance d’entreprise : 186 09 La contribution des parties prenantes à la création de valeur 215 10 Principales caractéristiques de l’introduction de Saida là la bourse d’Alger

11 Evolution du nombre des produits. 237

12 Evolution de l’effectif 238

13 Les principaux agrégats de gestion de l’exercice 2015 239

14 Les principaux éléments de l’actif 239

15 Evolution du chiffre d’affaires 240

16 La production durant l’exercice 2015 241

17 La répartition des ventes : 242

18 Répartition des ventes du réseau de distribution 243

19 Evolution des créances 244

20 Les principaux éléments du passif 245

21 les approvisionnements par nature 246

22 Evaluation de Saidal par la méthode patrimoniale 257

23 Les flux de trésorerie 260

24 Calcul du CMPC 262

25 Résultat d’exploitation moyen 263

26 Calcul du goodwill 264

27 Bénéfice net 265

31 Dépenses marketing 300 32 Stocks (2012-2015) 301 33 Production (2012-2015) 302 34 Créances clients (2012-2015) 303 35 Charges personnel (2012-2015) 304 36 Evolution de l’effectif (2012-2015) 305 37 Evolution du résultat (2012-2015) 307

38 Evolution du chiffre d’affaires de Saidal 318

39 Evolution du résultat d’exploitation 320

40 Evolution du capital économique de Saidal 322

41 Evolution de la rentabilité économique 323

42 Evolution du PER, price earning ratio 324

43 Evolution du cours de l’action de Saidal 325

44 Evolution de la rentabilité financière(ROE) 327

45 Evolution de la valeur ajoutée du marché (MVA) 328

AGE : Assemblée Générale Extraordinaire AGO : Assemblée Générale Ordinaire ANC : Actif Net Comptable

APAB : Association des Producteurs Algériens de Boissons BFR : Besoins en Fonds de Roulement

BPA : Bénéfice Par Action CA : Conseil d’Administration CF : Cash Flow

CI : Capitaux Investis

CMPC : Coût Moyen du Capital (WACC : Weighted Average Capital). CNPM : Centre National de Pharmacovigilance et de Matériovigilance CNRC : Centre National du Registre de Commerce

CRD : Centre de Recherche et de Développement CS : Conseil de Surveillance

DGRST : la Direction Générale de la Recherche Scientifique et du Développement

technologique

DMIM : Direction Marketing et de l’information Médicale EBE : Excèdent Brut d’exploitation

ENPP : l’entreprise Nationale de Production Pharmaceutique EVA : Valeur Ajoutée Economique

FCE : Forum des Chefs d’Entreprise FNI : Fond National d’Investissement FTD : Flux de Trésorerie Disponibles GW : Goodwill

IGF : Inspection Générale des Finances

Kcp : le Coût du Capital : Rentabilité Financière MEDAF : Modèle d’Equilibre des Actifs Financiers

MRP : Le Ministère Chargé des Réformes et des Participations MVA : Valeur Ajoutée du Marché

OCDE : Organisation de Coopération et de Développement Economique OMPI : Organisation Mondiale de la Propriété Intellectuelle

OPV : Offre Publique de Vente PBR : Price Book Ratio

PCA : Pharmacie Centrale Algérienne PCH : Pharmacie Centrale des Hôpitaux PCN : Plan Comptable National

PER : Price Earning Ratio RE : Résultat d’Exploitation

REAI : Résultat d’Exploitation Moyen RN : Résultat Net

ROIC : Rentabilité Economique des Capitaux Engagés SARL : Société à Responsabilité Limitée

SGB : Société de Gestion Boursière

SGP : Sociétés de Participation de Gestion SPA : Société par Action

SWOT : Forces, Faiblesses, Opportunités et Menaces TR : Tableau des Résultats

UCC : Unité Commerciale Centre UCE : Unité Commerciale Est UCO : Unité Commerciale Ouest

rythme effréné, l’entreprise,les biens et les services existent dans un marché. Elleest concernée par ce phénomène de transactions accélérées, et par conséquent, la question de son évaluation se pose de plus en plus fréquemment aux différents partenaires de l’entreprise notamment, les analystes financiers, les banques, les notaires, les organismes d’investissement, l’État, l’administration fiscale et surtout les managers qui y trouvent un intérêt croissant, non seulement pour la gestion de leur entreprise, mais aussi dans le cadre de la planification stratégique.

L’évaluation des entreprises est importante dans la vie économique contemporaine, elle touche tous les secteurs d’activité dans tous les pays développés, mais aussi dans les États émergents. La vague de privatisation des entreprises publiques entamée par les pays industrialisés (Grande Bretagne, France, Italie, Etats-Unis, etc.…) durant les années 80 et 90 et le processus de libéralisation économique des pays émergents, particulièrement en Asie et en Amérique Latine, ont considérablement donné un élan à ce phénomène de l’évaluation. Les évaluations des entreprises se multiplient dans tous les secteurs d’activité. Elles sont devenues un acte fréquent dans la vie économique.

En réalité, le développement de l’évaluation de l’entreprise a débuté à partir de 1929, quand les entrepreneurs et les chefs d’entreprise commencent à accorder une attention particulière à la valeur de leur entreprise.

L’évolution constante de l’environnement économique et financier au cours des 20 dernières années, accompagné de la mondialisation des échanges, induit à un développement de l’évaluation d’entreprise.

Le nombre de cessions d’entreprises n’à pas cessé d’augmenter, atteignant en 2009 un record d’environ 700.000 cessions de petites et moyennes entreprises (PME) en Europe, ce qui représente une valorisation globale annuelle de près de 250 milliards d’euros.1

Plusieurs auteurs définissent l’évaluation de l’entreprise :

Pour, Brilman et Maire, « évaluer une entreprise ou un titre, c’est avant tout porter un jugement sur une affaire pour tenter d’estimer des perspectives de résultats ou les plus-values potentielles de ses actifs » ;

Pour E. Sage, «l’évaluation d’entreprise est une interprétation de données comptables et financières ».

futur. Elle est en fonction du plan stratégique qui sera mis en œuvre par les détenteurs du capital ».

L’évaluation d’entreprise est une activité complexe, qui fait appel à de nombreuses disciplines : la finance, la comptabilité, la stratégie de l’entreprise, le droit et la fiscalité, ce qui fait son intérêt et également sa difficulté.

La privatisation, la multiplication du nombre de firmes qui peuvent faire l’objet de cessions, le développement des échanges en bourse accroissent la nécessité d’évaluer une société, lorsqu’on acquiert ou qu’on vend une partie.

Les cessions des firmes d’une certaine importance mettent en relation, des vendeurs et acheteurs de différentes nationalités, cela a induit à des évaluations dans un climat international [des vendeurs et des acheteurs de différentes nationalités : cas de télécommunication en Algérie). Cependant les méthodes en cause nécessitent des données homogènes, notamment en ce qui concerne les bases comptables de l’évaluation.

A l’heure de la réforme comptable, par l’obligation du passage aux normes IFRS faisant suite au « nouveau » plan comptable de 1982 », d’aucun pourrait croire au rapprochement des valeurs comptables ou boursières, ou encore au fait que la comptabilité fondée sur le concept nouveau de « la juste valeur » permettra de se faire une juste opinion de la valeur de l’entreprise.1

L’objectif principal des normes est de standardiser les principes et méthodes comptables, pour faciliter les comparaisons entre entreprises. Grâce à ces normes, les pratiques de l’évaluation sont devenues homogènes.

La confrontation, les antagonismes, la dualité constituent les terrains privilégiés de l’évaluation. Une partie souhaite évaluer au plus haut (le cédant), l’autre souhaite évaluer au plus bas (le cessionnaire). L’évaluateur doit trouver le point d’équilibre, tant en fonction des techniques financières que du rapport de force ressenti.2

La notion de la valeur de marché appliquée aux actifs de l’entreprise apparait attrayante, mais laisse quelques interrogations quant aux modalités à mettre en œuvre s’agissant notamment de l’appréciation des actifs incorporels.

1 : G.CHAPLAIN, pratique moderne de l’évaluation d’entreprise, éditions EMS, Paris 2004, p 20. 2 :G. LE GROS, évaluation d’entreprise Méthodes et études de cas, 2ème édition Dumand 2015.

Les consultants et experts en évaluation d’entreprise n’ont pas attendu l’apparition des scandales financiers et le besoin affirmé de transparence pour l’actionnaire et l’investisseur pour réfléchir aux différentes façons d’appréhender la valeur de l’immatériel dans l’entreprise, l’incertitude est fondamentalement induite par la notion de valeur.Plusieurs modèles établis dans les années 1950 [D. Durand 1957 ; M. Gordon, E. Shapiro 1956 ; F. Modigliani et M.H. Miller 1958, 1961] ont posé toutes les bases pour la pratique de l’évaluation des entreprises.

L’entreprise est un bien, qui se vend, s’achète, se transmet de main en main, dans le cadre du changement de stratégie. Elle a une valeur et peut être évaluée. Cette évaluation se réalise sur la base de plusieurs méthodes et de différentes techniques.

Il existe plusieurs méthodes de valorisation d’entreprise qui ne sont pas systématiquement pertinentes, et l’utilisation de plusieurs d’entre elles, permet d’établir une fourchette de valeur.

L’évaluation de l’entreprise repose sur la combinaison de deux ou trois approches, parmi lesquelles :

- Les méthodes des flux futurs actualisés, sont devenues le mode standard d’évaluation économique, largement utilisées par les professionnels, s’appuyant sur des techniques issues de travaux publiés dans les années 1950 à 1970,(Gordon et Shapiro, 1956 ; Modigliani et Miller, 1958 ; 1961 ; Hamada 1974) et décrites dans l’ouvrage (Damodaran,2012) et dans les recherches de (Dechow et al ;1999, Francis et al, 1999, Kaplan et Ruback,1996), qui, portent sur la pertinence comparée des méthodes et approches.

- Les méthodes des multiples, ont font l’objet de plusieurs études académiques relatives aux critères de sélection des sociétés comparables et portant sur le choix des inducteurs de valeurs (Lie et Lie, 2002 ; Nissim et Thomas, 2002 ; Nissim et Thomas, 2007 ; Harbula, 2009).

- Les méthodes patrimoniales : sont celles traditionnelles, qui procèdent à l’analyse financière du bilan et reposent sur les actifs corporels et incorporels, et sur les passifs de l’entreprise, et autres.

1 : G. CHAPLAIN, op cit, p 20.

avec un intérêt plus limité, et sont parfois utilisées en tant qu’élément d’une combinaison de valeur.

Les méthodes d’évaluations ont évolué depuis plus de trois décennies, et sont enseignées dans les universités ; les écoles et les organismes professionnels.Ce qui a contribué à leur standardisation. Les experts en finance d’entreprise ont mis au point des techniques de plus en plus sophistiquées pour déterminer la valeur des entreprises.

Les méthodes sont devenues relativement complexes et de nombreuses formules mathématiques sont apparues.1

L’entreprise et la création de la valeur :

L’évaluation de l’entreprise vise à faire correspondre à ses capitaux propres un chiffre qui est censé en exprimer l’utilité économique pour un opérateur souhaitant procéder à une opération:2le plus souvent il s’agit d’une évaluation à des fins de transaction pour acheter ou vendre l’entreprise ou des parts de capitaux propres de l’entreprise. La démarche d’appréhension de l’entreprise vise donc à analyser l’utilité économique dans la cadre d’un projet de poursuite d’activité et de continuation des relations avec les tiers. L’évaluation s’effectue en général avec une hypothèse implicite de continuité des opérations dans une dimension temporelle qui est celle de son plan d’action stratégique.Quand l’entreprise est défaillante, la logique d’utilité économique s’efface et la valeur à la casse s’impose.

L’évaluation s’impose aussi en absence de volonté d’effectuer une transaction économique, c’est le cas d’une situation de contrôle fiscal.

La méthodologie de l’évaluation consiste à faire référence à une méthode d’évaluation considérée comme la plus pertinente et utiliser les autres à titre secondaire.

L’observation des opérations démontre qu’il existe toujours un écart dans les résultats issus des différentes méthodes, cet écart fait l’objet de discussions d’experts et de négociations acheteurs/vendeurs pour aboutir à un prix qui arrête «une certaine valeur».3 • La valeur d’une entreprise dépend d’éléments internes et d’autres externes, les internes consistent en :

-La connaissance des méthodes utilisées et leurs limites ; -La disponibilité de l’information ;

1 : C.ANNIE DUOLAT, évaluer votre entreprise, édition Vuibert, Paris 2007, p 8.

2 :.H. DE LA BRUSLERIE, analyse financière : information financière, évaluation, diagnostic, 4ème édition ;

Dunod ; Paris2010, p 326.

-Information comptable ; -Mesure des risques ;

-Vision globale de l’évolution du monde (innovation technologiques, progrès, projections dans le futur,…);

-Capacité d’adaptation de l’information théorique aux situations pratiques ;

-La capacité à utiliser de façon synthétique et efficace les connaissances théoriques, les divers niveaux d’informations disponibles, … et une certaine vision concrète et pratique de l’économie.

Parmi les éléments externes, nous citons : - Le nombre de repreneurs potentiels;

- Les secteurs d’activité (une PME sous traitante sur un marché sinistré est difficile à être cédée quelle que soit sa valeur);

- L’actualité (la valeur d’une compagnie aérienne est différente avant et après le 11 septembre 2001);

- La période (une start-up internet peut présenter appréciation de sa valeur très fluctuante);

- L’opportunité (un acheteur ou un concurrent qui souhaite acquérir votre part de marché est prêt à payer le prix).

L’entreprise est un ensemble coordonné de ressources économiques, ayant une finalité de création de valeur, organisée dans ce but mettant en œuvre une stratégie d’action.1

Elle joue un rôle primordial dans la croissance économique d’un pays et existe dans un environnement incertain et imprévisible, avec une ouverture au marché international, ce qui permet d’influencer son fonctionnement. L’entreprise face à cette concurrence interne et externe doit s’adapter et assurer sa pérennité tout en adoptant des stratégies selon les exigences et les évolutions du marché.

Ces stratégies visent à améliorer la performance de l’entreprise, à la rendre compétitive et à créer de la valeur pour l’entreprise. Donc, à améliorer ses résultats financiers et aussi la valeur de son action dans les marchés financiers.

L’entreprise est un capital immobilisé par les actionnaires. L’évaluation de tout ou d’une partie de l’entreprise et de ses capitaux propres à pour but, par la mise en œuvre de

1 : H.DE LA BRUSLERIE, op cit, p 10.

cadre de nombreuses opérations s’agissant de transactions ou non.

L’évaluation permet de mesurer et de donner une valeur à des biens et ne doit pas être confondue avec la notion de prix.

L’explosion des opérations de fusions et acquisitions dans les années quatre-vingt, a eu pour conséquence de développer les pratiques de la valorisation, le concept de la création de valeur a connu, la décennie suivante, un grand succès médiatique. Ceci est dû à deux facteurs complémentaires, en l’occurrence ; la gouvernance d’entreprise et le développement des marchés financiers.

La gouvernance d’entreprise permet aujourd’hui à l’actionnaire de faire valoir son point de vue de façon plus probante, grâce au regroupement organisé des actionnaires minoritaires.

L’évaluation par les outils de mesure interne permet aux dirigeants d’identifier les stratégies et les projets efficaces, dans l’optique de maximiser la création de valeurs à long terme pour l’actionnaire.

En amont du processus d’évaluation, se situent les objectifs, la stratégie de l’entreprise, la hiérarchisation des projets, la sélection des investissements et l’allocation des ressources afin de sécuriser une croissance maximale assortie d’un niveau de risque minimisé.1

La gouvernance d’entreprise : est une traduction de corporate gouvernance, et elle est constituée du réseau de relations liant plusieurs parties dans le cadre de la détermination de la stratégie et de la performance de l’entreprise. Ces partie sont d’une part, les actionnaires, les dirigeants et le conseil d’administration, d’autre part, les clients, les fournisseurs, les banquiers, et la communauté (R.A.G. Monks et N. Minow, 1995).2

Les investisseurs institutionnels, d’après un sondage réalisé par Mckinsey, sont déclarés prêts, à payer plus cher les actions d’une entreprise avec un bon système de gouvernance d’entreprise.3

Une bonne gouvernance d’entreprise permet effectivement de créer de la valeur pour l’actionnaire.

1

: F.PIERRE, D’AUSTACHE. B, valorisation d’entreprise et théorie financière, éditions d’organisation, Paris 2004, p 127.

2 : J.CABY, G. HIRIGOGEN., la création de valeur de l’entreprise, 2ème édition, édition économica, Paris,

2001, p 51.

d’entreprise étaient sensiblement meilleures que celles des groupes ayant une mauvaise gouvernance.

Les travaux de R. Anderson et R, Reeb aux Etats Unis, P, Harbula en France, démontrent que les performances financières des sociétés ayant un actionnaire de référence (familiales) sont plus que la moyenne, alors que les sociétés qui ont un actionnaire important et une part significative du capital flottant , se comportent le mieux, car les sociétés familiales sont généralement moins transparentes et se soumettent moins volontiers aux règles de la gouvernance d’entreprise.1

Le concept de gouvernance d’entreprise renvoie directement à l’influence des décisions stratégiques sur la création de valeur.2Puisque la politique générale de l’entreprise est principalement déterminée par ses dirigeants, la maximisation de la valeur est placée sous leur responsabilité.

Les systèmes de gouvernance en « gouvernant » la conduite des dirigeants, sont supposés influencer le processus de création de valeur à travers les décisions d’investissement et de répartitions de la richesse créée.3

Le cadre conceptuel traditionnel de la théorie positive de l’agence (TPA) (Jensen et Meckling 1976, Jensen 1986), permet d’établir un lien plausible entre la structure incitative résultant d’une augmentation du levier financer et un accroissement de la valeur de la firme.4

D’après Zingales, pour évaluer la firme, il est nécessaire de définir ce qu’elle recouvre en tant qu’entité, notamment en y incluant l’ensemble des parties prenantes s’appropriant une partie de la rente.5

L’importance du thème :

Nous avons choisi l’évaluation de l’entreprise et la gouvernance, afin d’approfondir nos connaissances dans ces deux sujets appartenant respectivement à la finance et au management, tout en essayant de les lier ensemble, car tous les deux permettent le développement de l’entreprise.

1 : Idem.

2

: J.CABY, G. HIRIGOGEN, op cit, p 51.

3 : G. CHARREAUX, P. WRITZ, gouvernance des entreprises, nouvelles perspective, édition économica,

Paris 2006. p 8.

4 : J. CABY, G. HIRIGOGEN, op cit, p 125. 5 : G. CHARREAUX, P. WRITZ, op cit, p 55.

pays. Pour cela, elle doit être performante et crée par conséquence de la valeur, d’ où la nécessite de bonnes décisions stratégiques et de la, une bonne gouvernance.

En passant de l’économie planifiée a l’économie de marché, plusieurs changements en découlent, telle que l’ouverture de l’entreprise aux capitaux nouveaux afin d’augmenter sa capacité de financement et assurer son développement par la création de valeurs. Cette dernière ne peut être réalisée que si les rendements de l’entreprise dépassent ses coûts de financement, et ceci nécessite une évaluation.

L’entreprise réalise une évaluation générée par des transactions qu’elle effectue régulièrement, et aussi, si on acquiert ou qu’on en vend une partie d’elle,(si elle est cotée). L’évaluation peut être considérée comme un acte de gestion, car elle peut être utilisée pour la réalisation d’investissements ou de cessions, ou bien pour la préparation d’un successeur. Elle permet donc d’apprécier la performance de l’équipe dirigeante. Si l’évolution de la valeur est positive, la gestion est satisfaisante, et par conséquent, la gouvernance. La situation inverse indique une tendance négative.

Le changement de structure de la propriété des entreprises par l’ouverture de leur capital, induit une diversification de leurs partenaires et de ce fait, les conflits d’intérêts apparaissent. Ce qui nécessite la mise en place de mécanismes de contrôle et d’incitation afin d’assurer le bon fonctionnement de l’entreprise. Ces mécanismes concernent le système de gouvernance, qui constitue un facteur clé de la création de valeurs, puisqu’il permet d’éviter les conflits d’intérêts entre les différents partenaires de l’entreprise, en les faisant converger vers les mêmes objectifs, qui sont la création de la valeur.

La gouvernance, par la mise en place des mécanismes et des règles de bonne conduite, permet d’aligner les intérêts des dirigeants et ceux des actionnaires, et aussi, elle permet d’éviter les conflits d’intérêt entre les différentes parties prenantes de l’entreprise.

Objet de recherche :

L’objet de notre travail est la création de valeur au sein des entreprises

publiques algériennes cotées à la bourse d’Alger, et son utilisation comme un outil de gestion d’entreprise, accompagnée d’une bonne gouvernance. Nous mettons en place, ainsi, une relation entre la création de la valeur et une bonne gouvernance.

L’évaluation de l’entreprise est considérée comme un outil de gestion qui aide à la prise de décisions (investissement, financement,…) et aussi le pilotage de l’entreprise vers un objectif bien précis.

l’entreprise et d’avoir une bonne appréciation du risque.

Une bonne appréciation de la valeur d’entreprise indique une bonne perception des investisseurs de la gestion interne de l’entreprise, cela explique qu’il existe une relation entre l’évaluation de l ‘entreprise et la gouvernance.

Nous considérons dans notre recherche, que l’apport d’une bonne gouvernance à la création de valeur est réalisé par une augmentation ; des résultats de l’entreprise, du cours de ses actions, et aussi l’amélioration de sa rentabilité. Ceci explique la bonne gestion des dirigeants dans l’intérêt des actionnaires afin de maximiser leurs dividendes.

Revue de littérature :

Etant donné que notre travail de recherche repose sur deux composantes : l’évaluation de l’entreprise et la gouvernance, une revue de littérature appropriée est exposée en ce sens.

Cette revue de littérature concerne surtout les pays qui ont une expérience dans l’économie de marché, et dont les marchés financiers sont actifs (France).

Depuis les années 1950, plusieurs auteurs ont traité l’évaluation de l’entreprise, et la gouvernance séparément et d’autres ont associé la gouvernance et la valeur. Nous citons :

Berles et Means (1932) qui préconisent que la structure de propriété( le dirigeant qui possède un pourcentage important du capital) a un impact sur la maximisation de la valeur de la firme.

Les différents modèles établis à cette époque sont ; (D. Durand ; 1957, M. Gordon et E. Shapiro ; 1956, F. Modigliani M. H. Miller ; 1958 ; 1961) et qui ont mis en place

l’ensemble des bases de la politique de l’évaluation des entreprises.

1958 : les travaux de Modigliani et Miller portant sur l’impact des décisions stratégiques sur la valeur de l’entreprise, ainsi que le développement du CAMP par Sharp.

1960 : Sharpe et lintner qui ont intégrés le facteur risque dans les décisions stratégiques pour une meilleur évaluation de projets.

Début de l’année soixante, Lintner et Mossin, qui ont fait un progrès dans la théorie financière, ont permis l’élaboration de Modèles et outils qui sont utilisés quotidiennement par les évaluateurs.

1973 : la théorie des options de black et Schols sur la flexibilité des décisions d’investissement et de financement avec les conditions du marché, afin que ces décisions contribuent réellement à la création de valeur.

financière de l’entreprise peut résoudre les conflits d’intérêts entre dirigeants et actionnaires et donc créer de la valeur.

1984 : la théorie de Mayer et Majluf, considère que la politique financière peut être utiliser comme moyen de résolution de l’asymétrie informationnelle entre dirigeants et actionnaires.

L’année 1990, la notion de création de valeur prend place et occupe une position dominante au sein de l’entreprise par la libération de mouvements des capitaux et la puissance des investisseurs institutionnels. L’investisseur est devenu de plus en plus le centre d’intérêt des entreprises, il influence les choix stratégiques de l’entreprise et a une exigence en matière de gouvernance.

Shleifer et Vishny (1997), supposent que la séparation entre propriété et décision, présente un moyen de contrôle efficace pour l’entreprise.

Charreaux (1997), affirme qu’une séparation entre propriété et décision améliore la performance de l’entreprise et donc sa valeur.

2000 : Luigi Zingales, explique comment se font les choix stratégiques, et comment on peut les lier a l’évaluation.

L’adhésion des entreprises algériennes à la bourse et l’ouverture de leur capital ont augmenté l’importance du rôle de l’évaluation et de la gouvernance au sein des

entreprises.

Cette introduction en bourse, assure aux entreprises un meilleur accès au marché des capitaux, une transparence et une divulgation d’informations concernant leur activité, ainsi qu’une amélioration de leur crédibilité, avec l’exigence de création de la valeur.

Ces entreprises cotées sont tenues de traiter avec leurs actionnaires, ce qui nécessite une création de valeurs en continue, pour les satisfaire.

Le choix du cas d’étude :

Nous avons choisi, la société Saidal, pour notre étude de cas, à cause de la

disponibilité d’un recul historique, qui devrait être suffisant, et va nous permettre d’étudier l’amélioration dans l’approche de la gouvernance ainsi que la valeur de l’entreprise, à partir du moment de son introduction en bourse, jusqu’au stade où elle a acquis une notoriété qui lui a permis d’attirer des partenaires étrangers.

L’intérêt du cas réside également dans l’introduction de l’entreprise en bourse d’Alger (parmi les premiers), ce qui est signe de transparence et de bonne gouvernance.

l’entreprise.

Méthode de recherche :

Pour réaliser la présente recherche, nous avons utilisés la méthode descriptive et la méthode déductive.

En ce qui concerne la partie empirique, nous avons utilisé comme outils de travail et d’investigations, l’entretien et le questionnaire.

Problématique :

De ce qui précède, la question suivante peut être posée :

Qu’elle est l’interaction entre l’évaluation de l’entreprise, comme outil d’aide à la gestion, et la gouvernance fondée sur une séparation de pouvoirs et une transparence dans le marché financier.

Hypothèses :

H1 : L’évaluation de l’entreprise a des effets positifs sur les décisions prises dans

l’entreprise.

H2 : la mise en place des pratiques de gouvernance d’entreprise a des effets positifs

sur l’évolution de sa valeur.

Pour répondre à notre question de recherche, et pour vérifier, les hypothèses exposées ci-dessus, notre travail de recherche sera structuré de la manière suivante :

- D’abord, la première partie ; concerne l’évaluation de l’entreprise, cadre théorique et conceptuel, ainsi que les différentes approches d’évaluation de l’entreprise, et traite les fondements théoriques et la réglementation régissant le monde de la gouvernance, ainsi que l’impact de cette dernière sur la création de la valeur.

- La deuxième partie sera consacrée à l’étude empirique. Nous avons traité le sujet de l’évaluation et la gouvernance en Algérie, et plus spécifiquement, dans une entreprise publique économique (EPE), cotée à la bourse d’Alger, c’est le groupe Saidal.

méthodesd’évaluation de l’entreprise ont été développées.Elles se basent sur deshypothèses différentes et utilisent divers outils mathématiques. Elles essayent deprendre en compte tous les éléments qui peuvent influencer, de façon directe ouindirecte, positive ou négative, la valeur de la société à des moments bien précis deson existence, afin de dégager un prix qui reflète précisément la réalité économique de l’entreprise.

L'évaluation de l’entreprise est une opération complexe, et peut être définie comme une tentative de mesurer avec des méthodes quantitatives, une valeur constituée d'éléments objectifs et subjectifs.

La valeur de l’entreprise réside dans ce qu’elle détient aujourd’hui et aussi de ses perspectives de revenus. Plusieurs facteurs améliorent la valeur d’une société, à savoir : la qualité et l’image de ces produits, les actifs utilisés, la marque, la qualité de sa main d’œuvre et du management, les conditions du marché et l’état de l’économie, ….etc.

La valeur est différente du prix, la première étant une réalité subjective et la seconde, une réalité monétaire concrète et objective.

La libéralisation financière est la montrée puissante des investisseurs industriels depuis les années 1980 ont considérablement modifié la manière dont les grandes firmes sont

dirigées et contrôlées, et par conséquent, une dissociation entre la propriété et la gestion est apparue.1 Des événements, tels que la faillite des groupes d’énergie Enron , Worldcom, et une dizaines de grandes sociétés cotés aux Etas unis ,ainsi que les scandales financiers ont constitué un événement majeur pour la bourse américaine et aussi pour l’économie mondiale, et ont conduit à une destruction massive de valeurs, aussi bien pour les actionnaires, que pour les salariés qui ont perdu l’essentiel de leur épargne- retraite.

Il apparait donc, comme solution, la naissance d’un dispositif institutionnel et relationnel, régissant le fonctionnement du système capitaliste contemporain, à travers les relations entre les responsables des grandes sociétés cotées d’une part, et l’ensemble des parties prenantes concernées par le fonctionnement de ses sociétés, d’autre part ( l’État, actionnaires, salariés, fournisseurs, créanciers, les clients ).Ce dispositif est la gouvernance qui a fait l’objet de très nombreuses analyses au cours des deux dernières décennies.

1

l’évaluation. Le deuxième chapitre, concernera les différents modèles d’évaluation de l’entreprise.

Dans le troisième chapitre, nous allons présenter un bref historique de la gouvernance d’entreprise, ainsi que la gouvernance d’entreprise en Algérie.Enfin, le quatrième chapitre aura trait à l’étude de la relation entre l’évaluation de l’entreprise et la gouvernance.

Introduction :

Dans un environnement en transformation profonde et continue, il devient difficile d'avoir des anticipations fiables concernant l'avenir de l'entreprise.

L’évaluation de l’entreprise est essentielle dans toutes les opérations comportant une transaction, puisqu’elle contribue à la fixation du prix, condition formelle de la réalisation de la transaction.

La valeur est une grandeur économique fondée sur la rareté et l’utilité. Elle est subjective parce qu’elle dépend des besoins de son utilisateur.

Le processus de l’évaluation de l’entreprise est délicat, car il est censé fournir une représentation synthétique d’une réalité multiforme de l’entreprise, qui est elle-même une entité changeante et engendre de la valeur.

L’entreprise est vue comme une entité statique à travers son patrimoine, constitué de ses biens matériels et biens immatériels, ses créances et ses dettes. Elle est aussi une entité dynamique, dotée d’une organisation, des systèmes de gestion, d’un marché, des produits, d’un environnement dans lequel elle évolue. Elle comporte, également, des compétences.

Dans ce chapitre nous allons présenter, la définition de l’évaluation, la différence entre prix et valeur, les éléments créateurs de valeur, les acteurs intervenant dans l’opération de l’évaluation, les avantages de l’évaluation, les utilisateurs de l’évaluation et le choix de méthodes d’évaluation, dans la première section.

Puis, dans la deuxième section, nous aborderons, les étapes de l’évaluation, les informations à collecter, l’analyse stratégique de l’entreprise, le rôle de l’évaluation de l’entreprise dans l’amélioration de ses performances, le système d’information et l’évaluation.

Section I : Concepts fondamentaux I/ Définition :

L’évaluation de l’entreprise est un ensemble de concepts et de méthodes dont la finalité principale est de donner une valeur aux actifs d’une société et à ses titres. Elle s’effectue selon un processus qui s’inscrit dans un environnement économique et réglementaire donné.1

Elle consiste à proposer une valeur pertinente aux actifs de l’entité évaluée donnant ainsi une base de référence pour les différentes opérations financières.

D’après JEAN Brilman ; (2001), la valeur peut être définie comme l’ensemble de multiples avantages perçus et hiérarchisés selon un système de préférence par un acteur ou un groupe d’acteurs en situation de décision dans un contexte spécifique.2

Pour la création de cette valeur, les dirigeants doivent se procurer tout autant, d’ aspects intangibles du fonctionnement de leur entreprise, comme la valorisation et la protection du savoir-faire et des compétence de leur personnel, la réputation de l’entreprise en tant que producteur et employeur, la qualité de leurs produits, que les aspects tangibles et rigoureux comme la structure du capital de l’entreprise et l’efficience économique de ses opérations.

II/ La différence entre évaluation et prix :

Il existe une différence notable entre l’évaluation d’une entreprise et son prix sur le marché, mais ces deux concepts sont dépendants d’un de l’autre.3

A. Thauvron, (2007) considère que l’évaluation d’une entreprise consiste à proposer une fourchette de valeur aux actifs d’une entreprise ou à ses titres et en aucune manière de déterminer un prix. Elle n’implique pas qu’il y’ait une négociation qui la suivra.4

Le chef d’entreprise peut simplement vouloir estimer son entreprise à un moment donné sans avoir un but très précis.

L’entreprise est une somme de biens : sa valeur et la somme de leurs valeurs intrinsèques :

*Si on prend l’hypothèse d’arrêt de l’activité ;

La valeur intrinsèque est la valeur de liquidation de tous les éléments de l’actif et du passif séparément .On l’appelle aussi « valeur à la casse ».

1

: J.ETIENNE POLARD, F.IMBERT, guide pratique d’évaluation d’entreprise, EYROLLES, paris 2013, P21

2 : J. BRILMAN, les meilleures pratiques de management, édition organisation, Paris, 2001. 3 : J. VINCENT, P. GIRAUDON et S. ONNEE, évaluation d’entreprises, Pearson, 2009, Paris, p46. 4 : A. THAUVRON, évaluation d’entreprise, 2eme édition, ed économica, Paris, p11.

*En revanche, si l’entreprise est en cours de fonctionnant : c’est la valeur d’usage, elle n’est significative que pour les actifs qui concourent à l’exploitation, les actifs hors exploitation en sont exclus. Ils n’ont qu’une valeur de liquidation.

La valeur intrinsèque est mesurée par le coût d’acquisition au coût historique.

- L’entreprise est un actif financier : sa valeur est en fonction de la rémunération globale qu’elle procure, bénéfice et plus-value potentielle : c’est la valeur de rendement.

- L’entreprise est un arbitrage entre la renonciation à la liquidité à un moment donné et l’espérance de flux financiers dans le future, c’est la valeur actuelle dite économique.

La valeur est principalement fondée sur la notion de rareté et celle d’utilité. 1

Elle est subjective puisqu’elle dépend de l’aptitude du bien évalué à satisfaire les besoins de son utilisateur.

Le prix est une donnée objective : sur les marchés organisés, le prix résulte de la confrontation de l’offre et de la demande.

Le prix d’une entreprise est sa valeur d’achat ou de vente sur le marché des transactions d’entreprise dans les opérations de gré à gré, comme la cession ou l’acquisition totale ou partielle d’une entreprise ,le prix relève, dans un contexte donné, de la négociation entre l’acheteur et le vendeur motivé l’un à l’autre par des intérêts généralement divergents2.

La valeur est une possibilité, le prix est une réalité et ne se forme qu’à l’instant de l’accord entre vendeur et acheteur. Il n’y a pas coïncidence entre la valeur et le prix sauf dans le cas de marché de concurrence à peu près parfaite. A partir d’une estimation de la valeur, il est presque sûr que la libre négociation résulte ensuite un prix qui sera différent. Cela est normal et ne signifie en aucune façon que l’estimation est erronée.3

La valeur ne devient un prix que lorsqu’il y a eu transaction.

a/ L’évaluation à l’égard de l’acheteur et du vendeur :

Lors d’une cession ou d’une reprise d’entreprise, l’évaluation de celle-ci est un préalable à toute négociation portant sur le prix et les modalités de l’opération.

Le vendeur de l’entreprise cède un bien qui est d’une nature particulière : une entreprise avec sa notoriété, la qualité de ses dirigeants et du personnel, son organisation, le portefeuille de clients, la qualité des fournisseurs, des résultats bénéficiaires .Donc l’approche du chef d’entreprise pour la valorisation de son entreprise n’est pas purement financière ; il s’y ajoute une très grande part d’affectivité.

1 : H. CHRISTIAN, analyse et évaluation financière des entreprises et des groupes, Vuibert, 2008, p319. 2 : Idem.

Le repreneur à une altitude plus détaché par rapport à l’entreprise, il a étudié en détail, a examiné avec ses conseillers la validité du projet de reprise, a entamé une réflexion stratégique pour les prochaines années. Il souhaite donc valoriser l’entreprise à un niveau correspondant à l’évaluation qu’il établit lui-même ou qu’il a fait établir par des spécialistes. Il convient dans ces conditions que le prix payé ne soit pas trop élevé. En effet, il lui faut assurer non seulement le financement de la reprise, mais également le financement de l’activité courante et surtout son développement.

b/ Prix à l’égard du cédant et du repreneur :

Pour déterminer le prix, il est nécessaire de procéder à l’évaluation de l’entreprise à céder. Le prix de cession dépend de l’offre et de la demande. L’évaluation constitue une base lors de la négociation. Elle offre une première indication indispensable mais qui ne suffit pas. Le prix de transaction dépend de multiples facteurs :

L’évaluation du cédant ; L’évaluation du repreneur ;

L’offre et la demande au moment de la négociation ; La conjoncture économique ;

Les facteurs juridiques et fiscaux ; Le financement assuré de l’opération ;

les garanties réciproques obtenues de part et d’autre ; les conditions de paiement.

Il existe un écart entre le montant de l’évaluation et le prix retenu après une négociation, cet écart peut varier (de 10 % à 20 % en plus ou en moins) et peut être plus ou moins important selon le contexte de l’opération, notamment l’existence ou non d’une concurrence entre acquéreurs, le degré d’urgence de la transaction, le degré de liberté du vendeur et le prix minimum exigé.1

III/ Les éléments créateurs de valeur au niveau de l'entreprise:

Les principaux facteurs d'attraits d'une entreprise sont:2

Une localisation géographique attractive;

Un marché en développement;

L’existence de barrière à l'entrés vis-à-vis des nouveaux entrants;

1 : H.CHRISTIAN, op cit, p 319.

Une bonne notoriété de l'entreprise sur son marché;

Une offre distinctive permettant de disposer d'un avantage concurrentiel;

L’appartenance de l’entreprise à un réseau national ou international ;

La récurrence du chiffre d'affaires (contrats clients à long terme, formule d'abonnement);

Une bonne visibilité sur le chiffre d'affaires avenir (carnet de commandes bien plein);

Une faible sensibilité aux évolutions réglementaires et technologiques;

Une clientèle diversifiée, idéalement par de client pesant plus de 05 % du chiffre d'affaires;

Une indépendance vis-à-vis des fournisseurs;

Une faible dépendance vis-à-vis du cédant ;

Des locaux et du matériel en bon état;

Le respect des normes réglementaires et de sécurité de toutes natures; (l'entreprise n'est pas responsable de pollution) ;

Une entreprise structurée sur le plan organisationnel et fonctionnel;

Un personnel jeune, formé, motivé et fidèle (faible relation du personnel);

Une absence ou un faible nombre de membres de la famille du cédant dans l'entreprise;

Un système d'information et des logiciels performants et à jour sur le plan comptable, commercial et production;

Une rentabilité d'exploitation régulière et de bon niveau par rapport aux concurrents;

Une situation financière saine (bon niveau de fonds propres, faible endettement, trésorerie positive);

La stratégie industrielle choisie ou imposée;1

Le niveau d'innovation dans les procèdes de fabrication et les produits, l'organisation et les systèmes d'information;

Les investissements matériels et immatériels à réaliser sont importants, pour être compétitif.

Les avantages fiscaux éventuels (crédit impôt), les conditions de déclaration et de paiement des divers impôts (TVA, impôts de société sont satisfaisantes);

L’intensité de la concurrence qui a une incidence sur la part de marché et donc sur le chiffre d'affaire futur;

La conjoncture économique générale ou encore la force du secteur comparativement aux industries situées en amont ou en aval.1

Aspect juridique, le statut de l'entreprise et ses contrats avec les tiers (exemple: contrat de travail, contrat de maintenance du matériel, contrat de leasing…) sont établis correctement ;2

Aspect comptable: l'entreprise à une comptabilité rigoureusement tenue selon les normes définies par le législateur.

IV/ les acteurs intervenant dans l’évaluation : A) Les acteurs principaux :

Les deux acteurs majeurs sont : l’acheteur et le vendeur.

En terme juridique, ces deux acteurs sont nommés respectivement le « cessionnaire » et le « cédant ».3 Leur situation diffère selon qu’il s’agit d’une petite transaction portant sur

une minorité de titres ou d’une opération de cession sur une majorité.

a) Le vendeur : Il existe tout un éventail de vendeurs :

- L’entrepreneur personne physique, prioritaire direct de tout ou partie de l’entreprise à céder (cas de patron de PME partant à la retraite). Dans ce cas l’évaluation pourra présenter un aspect affectif, le patron étant souvent le fondateur de la firme ou un descendant proche du fondateur.

- Les héritiers (veuve, enfants ou petits-enfants du propriétaire défunt), ces personnages n’auront pas toujours conscience de la réalité de l’entreprise dont ils héritent. S’ils sont plusieurs, ils peuvent ne pas poursuivre les mêmes objectifs.

- Les managers : salariés ou mandataires d’un groupe, pour lesquels la cession n’est qu’une opération qui doivent la réaliser pour des raisons de rentabilité financières généralement.

- Les petits actionnaires : vendeurs de titres cotés en bourse.

b) L’acheteur : Il peut être une personne qui ne possède pas encore d’entreprise et souhaite

acquérir une, ou un patron de PME qui désire accroitre la dimension de son affaire, ou bien un groupe qui achète une filiale d’un autre groupe.

1 : C. A. DUOLAT, évaluer votre entreprise, édition Vuibert, paris2007, p 15. 2 : Ibid, p 16.

3 : J.C.TOURNIER, J.B. TOURNIER, évaluation d’entreprise, que vaut une entrepris, 3eme édition, édition

c) Le vendeur face à l’acheteur : Le tandem « acheteur / vendeur » est généralement inégal1

souvent la taille du vendeur est plus faible que celle de l’acquéreur. Ces différences de statut influencent naturellement les résultats de l’évaluation.

Si le face à face acheteur / vendeur est celui d’un directeur délégué par un groupe pour acquérir une PME, affrontant le propriétaire fondateur de celle-ci, le rapport de force n’est pas nécessairement à l’avantage du partenaire le plus puissant.

Les moyens financiers du groupe acquéreur étant souvent dans commune mesure avec la valeur de la PME à céder, le directeur délégué sera enclin à arrondir vers le haut le chiffrage de l’évaluation, laissant au vendeur un prix nettement supérieur à celui qui aurait résulté d’une transaction ou l’affectio personae n’aurait pas joué.

La mise aux enchères d’une société peut entrainer des surenchères découlant de la compétition entre acquéreurs.

- Les limites fixées par le vendeur, en termes de délais de prix de décision par l’acquéreur, contribue à la revue à la hausse de la valeur de l’entreprise à céder. Les rapports de forces peuvent se résumer comme suit :

Schéma1 : les rapports de force entre vendeur et acquéreur2

Acquéreur potentiel

Plusieurs Un seul

Vendeur

Plusieurs Evaluation tirée vers le bas

Un seul Evaluation tirée vers le haut Importance de l’intérêt personnel dans l’évaluation

d) Les autres types d’acteurs : Les sociétés cotées en bourse : font l’objet, en permanence,

d’évaluation résultant de la fixation du cours de leurs actions. Mais les acteurs sont différents des personnages évoqués plus précédemment. Dans une transaction boursière, les intervenants se présentent sous les aspects suivants :

Le vendeur n’est pas lié à l’entreprise dont il ne détient qu’une infime partie. Il ne la connait pas mieux que l’acquéreur potentiel. Le détenteur des données est l’entreprise elle-même qui, par sa communication financière, oriente le marché boursier, tandis que les analystes financières jouent un rôle d’experts indépendants. Dans le cas d’une introduction en bourse, c’est l’entreprise qui s’adresse à une multitude d’acquéreurs potentiels.

1 : J.C. TOURNIER, J.B. TOURNIER, op cit, p 15. 2 : Ibid, p16.

B) Les acteurs auxiliaires :1

Dès que l’entreprise cible atteint une certaine taille, avant l’évaluation, un organisme d’audit est, en général, diligenté par l’acheteur potentiel, pour s’assurer de la fiabilité des comptes présentés. Ce cabinet peut établir une proposition de prix pour le compte de l’acquéreur.

Le cabinet chargé de l’évaluation est un autre auxiliaire habituel d’une transaction importante. Une banque conseil peut être aussi désignée pour cette mission.

Parfois la banque conseil intervient en amont dans la mesure où c’est elle qui propose à l’acquéreur, une entreprise désireuse de vendre.

- L’expert indépendant, est aussi un intervenant dans les opérations de cessions de grande ampleur, liées au marché boursier. Il est chargé d’examiner et de commenter les valeurs proposées par le ou les évaluateurs. Il est en général un cabinet d’audit ou d’expertise financière, ou une banque conseil.

- En aval dans la transaction, interviennent les cabinets d’avocats d’affaires dans les évaluations. Celles-ci ne peuvent pas s’effectuer sans tenir compte des aspects juridiques et fiscaux de la transaction. Ces juristes participent aux opérations comme sous- traitement des banques d’affaires conseil ou des cabinets d’audit.

1

Schéma2 : Les acteurs d’une opération d’évaluation1

Dans une transaction classique, les divergences entre vendeur et acheteur ne peuvent être planifié que par un accord mutuel .en revanche, lors d’une transaction en bourse, l’arbitre naturel est le marché qui ratifie ou refuse le prix proposé par l’acheteur et le vendeur, notamment dans le cadre d’un cours limité.

- Certains de ces acteurs peuvent ne pas exister. Le nombre d’intervenants est proportionnel à l’importance de la transaction.

V/ A qui est destinée l’évaluation

L’évaluation d’entreprise est une pratique régulière dans certains cas, occasionnelle dans d’autres. Selon les circonstances, l’évaluation va s’adresser à différents acteurs et partenaires de l’entreprise :2

- Le chef d’entreprise qui désire améliorer l’efficacité et la performance de son affaire, ou bien qui souhaite céder celle-ci pour différentes raisons : retraite – rachat d’une autre entreprise.

- Les banquiers qui souhaitent d’avantage connaitre leur client et mieux appréhender les risques encourus en le finançant ;

- Les investisseurs, partenaires économiques, la valorisation peut leur permettre de valider le choix de cette entreprise comme partenaire ;

- Le futur repreneur de l’entreprise ;

- Les fournisseurs qui, par exemple, envisagent un rapprochement ;

1 : Idem.

- Les salariés de l’entreprise (exemple : le cas de fusion – acquisition – restructuration envisager) ;

L’évaluation, de l’entreprise qui les emploie, est un indicateur important pour les cadres qui se voient octroyer des options d’achats ou des bons de souscription d’action.1

- Le personnel, en particulier les comités d’entreprise, sont concernés par les sujets d’évaluation lors d’opérations de rapprochement dans la mesure où ils doivent être informés et consultés et fournir un avis ;

- Les différents associés, dans le cas d’une augmentation de capital ou lorsqu’ils souhaitent sortir du capital et revendre leurs titres. (Exemple : le cas de conflit interne avec les autres porteurs de parts ou actionnaires) ;

- Le notaire chargé de rédiger des actes de donation partagé incluant des titres de sociétés non cotés ;

- Le fisc, par exemple, pour calculer l’assiette de l’impôt de solidarité sur la fortune ou de droits de mutation, droits de donation, de succession, impôts sur le plus-value ;

- Les héritiers, dans le cas d’une succession.

Si l’évaluation s’effectue à l’occasion d’une transaction portant sur tout ou partie de l’entreprise, les deux principaux utilisateurs sont l’acheteur et le vendeur :

Les préoccupations de l’acheteur sont rarement les mêmes que celles du vendeur et que les différents acheteurs auront des priorités, des objectifs distincts.

- Les analystes financiers :2

Figurent parmi les acteurs qui suivent de plus près l’estimation en temps réel de la valorisation des entreprises qu’ils couvrent. Ils peuvent être classés en plusieurs grandes catégories :

Les sell–side : Ils ont pour missions de rechercher et interpréter l’ensemble des informations économiques, stratégiques, comptables et financières propres aux sociétés cotées afin d’établir des prévisions sur leurs résultats et d’en donner une évaluation et ils établissent des recommandations d’investissement.

Les buy–side : Réalisent leurs travaux exclusivement par la société de gestion ou l’investisseur institutionnel auquel ils appartiennent, et conseillent les gérants dans leurs décisions d’investissement.

1 : V. JUGUET, P. GIRAUDON, S. ONNEE, op cit, p 61. 2 :Ibid, p 60.

Les corporate activités primaires : Travaillent pour une banque d’affaire, et ont pour mission d’appréhender la qualité des sociétés cotées et non cotées – performance, image, intérêt des investisseurs,… etc., en vue de réaliser des opérations de marché.

Les corporate private équity : Travaillent pour des investisseurs privés. Ils ont pour mission de valoriser des entreprises cibles potentielles en privilégiant une approche industrielle et stratégique.

Les corporate fusions et acquisitions : Sont chargés d’étudier et de trouver des idées de rapprochements, cessions et opérations sur le capital des sociétés et d’envisager leur mise en œuvre.

VI/ Le système d’information et l’évaluation :

Dans un contexte où les échanges économiques sont de plus en plus mondialisés, l’adoption d’un référentiel comptable international (SCF), conforme aux normes IAS-IFRS, est devenue indispensable. Ce nouveau référentiel comptable, implique une nouvelle approche cognitive des réalités économiques,1 Car il favorise la transparence financière et impose un langage technique universalisé pour l’ensemble des pays qui l’utilise. Il permet d’optimiser les actifs de l’entreprise et révèle ses atouts de compétitivité. Le premier aliment de l’évaluation financière est l’information comptable et financière.2

Le rôle de l’information financière devient de plus en plus complexe ces dernière années, ce qui reflète à la foi la complexité de l’économie réelle et les besoins d’informations pour les utilisateurs (investisseurs et tiers créanciers) .le modèle traditionnel d’information financière fondé sur une approche purement comptable de la performance a évalué, vers une approche intégrant explicitement une référence aux valeurs de marché. Celle-ci signifie la prise en considération des évaluations qui se forment sur les marchés, soit les marchés financiers qui permettent de valoriser les capitaux propres et les dettes financières, soit les différents marchés des biens qui permettent la valorisation des différents actifs de l’entreprise.3

Cette évaluation vise à pallier les insuffisances de la comptabilité en coût historique, c'est-à-dire l’enregistrement des valeurs pour leur coût d’acquisition à l’origine en intégrant la

1 : A. KADDOURI et A. MIMECHE, cours de comptabilité financière selon les normes IAS /IFRS et le

SCF, ENAG, Edition, Alger 2010, p10.

2 : H. DE LA BRUSLERIE, analyse financière : information financière, évaluation, diagnostic, 5ème édition,

Dunod, Paris 2014, p 409.

3 : P. AMADIEU, V BESSIERES, analyse de l’information financière, diagnostic, évaluation, prévisions et

valeur de marché dans la comptabilité (à travers une comptabilité en « juste valeur » qui constitue un élément essentiel des IFRS, l’introduction de la « la juste valeur » (fair value) devient une norme nouvelle reconnue par l’IAS39 pour les instruments financiers.

Cette juste valeur (faire value), introduite par les IFRS, implique l’utilisation en comptabilité du principe de l’évaluation des actifs et des dettes selon leur valeur de marché ou, si celle-ci n’est pas disponible selon des modèles d’évaluation fondés sur l’actualisation de flux futurs espérés.1

Avant le référentiel IFRS, le bilan est établi selon le principe des coûts historiques, c’est-à-dire que les éléments constructifs du patrimoine de l’entreprise conservent la valeur d’origine comptabilisée lors de leur entrée dans les comptes). À l’inverse les normes IFRS, sont basées sur la notion de juste valeur, c’est-à-dire une évaluation de la valeur réelle de chaque élément à chaque inventaire comptable. L’évaluation devient donc un processus dynamique, impactant tous les autres processus d’évaluation subséquent (plan d’amortissement et de perte de valeur,…).

Selon le référentiel IFRS, « la juste valeur est le montant pour lequel un actif pourrait être échangé, ou un passif éteint, entre parties bien informées, consentes, et agissant dans des conditions de concurrence normale ».

Cette définition explique une comptabilité qui répond en priorité aux besoins d’information des investisseurs. C’est une évaluation qui privilégie la valeur de marché, qui correspond à la valeur actualisée de flux de trésorerie futur anticipé. Elle exprime la vision de la comptabilité avec une mission d’évaluation économique, à travers des réévaluations régulières (à chaque clôture d’exercice), et selon une logique d’anticipation.

Les normes IFRS prévoient de nombreux cas, correspondant à l’évaluation à la juste valeur2

- Les immobilisations corporelles peuvent être évaluées au coût historique ou à la juste valeur(IAS16) ;

- Dans certains cas les immobilisations incorporelles, peuvent être évaluées à leur juste valeur (IAS38) ;

- Les actifs biologiques, plantes et animaux vivants, ainsi que la production agricole doivent être évalués à leur juste valeur à laquelle on enlève les coûts de ventes estimés (IAS41) ;

1 : Idem.

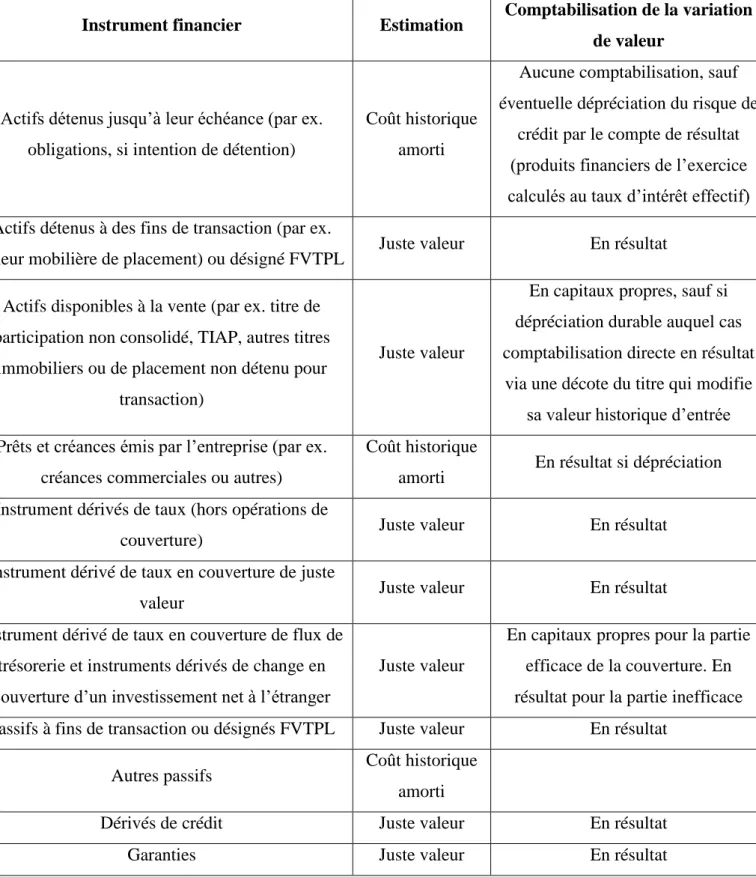

- Les actifs et passifs financiers (hors titres de participation, titres et instruments émis par l’entreprise) qui sont cotés et destinés à être échangés doivent être évalués à leur juste valeur (IAS 39).

La norme IAS 39 – instruments financiers :1

La norme IAS 39 impose à toutes les entreprises, industrielles comme financières, cotées ou non cotées, au niveau de comptes sociaux comme des comptes consolidés, d’expliciter à minima en annexe la valeur de marché des instruments financiers.

L’évaluation en juste valeur des actifs financiers dépend de catégories qui font référence à la volonté de détention des dirigeants de l’entreprise, en particulier la notion d’actif détenue pour transaction. Les passifs financiers sont évalués à la juste valeur en ce qui concerne les dérivés, les autres relèvent du coût historique. L’enregistrement en juste valeur signifie la prise en compte des plus ou moins-values potentielles.

1