HAL Id: hal-02825172

https://hal.inrae.fr/hal-02825172

Submitted on 6 Jun 2020

HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Le système agroalimentaire dans la perspective de

l’espace économique euro-méditerranéen

Jean-Louis Rastoin, . Institut Européen de la Méditerranée, . Associazione

Internazionale Di Economia Alimentare E Agro-Industriale

To cite this version:

Jean-Louis Rastoin, . Institut Européen de la Méditerranée, . Associazione Internazionale Di Econo-mia Alimentare E Agro-Industriale. Le système agroalimentaire dans la perspective de l’espace économique euro-méditerranéen. Agriculture et partenariat euroméditerranéen : défis et opportunités, IEMed, 2005, Barcelone, Espagne. 9 p. �hal-02825172�

A paraître in Olivan H., coord. “La agricultura y la asociación euromediterránea: retos y oportunidades”, IE.Med - Institut Europeu de la Mediterrània, Barcelona, 2005

LE SYSTEME AGROALIMENTAIRE DANS LA PERSPECTIVE DE

L’ESPACE ECONOMIQUE EUROMEDITERRANEENJean-Louis Rastoin Agro.Montpellier, UMR Moisa

rastoin@ensam.inra.fr

2005 marquera le dixième anniversaire de la conférence de Barcelone sur l’euro-méditerranée. Les fondements de la conférence de Barcelone sont à la fois politiques, économiques et culturels. L’impasse politique demeure et il est évident qu’elle devra être franchie pour que la mare nostrum devienne enfin « l’espace de paix et de prospérité » auquel aspirent tous les peuples de la région. Cependant on note de réelles avancées à la fois au plan culturel, comme en témoignent les nombreuses manifestations intellectuelles et artistiques réunissant des protagonistes des différentes rives de la méditerranée, mais aussi économique. La conférence de Barcelone a débattu du partenariat économique et lancé le projet de création d’une zone de libre échange entre l’Union européenne et ce que l’on appelait à l’époque les « pays tiers méditerranéens », c'est-à-dire les 11 pays riverains de la Méditerranée méridionale et occidentale, à l’exception des pays composant l’ex-Yougoslavie, alors en proie à la guerre civile. La aussi, on peut relever des progrès significatifs, même si les échéances successivement annoncées (2010, puis 2012) ne seront probablement pas tenues et qu’aujourd’hui l’horizon 2015, soit 20 ans après Barcelone, apparaît comme plus probable : il a bien fallu 35 ans, entre 1957, date de la signature du Traité de Rome instituant le marché commun européen et 1992, date d’achèvement du « grand marché unique ». La zone de libre échange euro-méditerranéenne, encore appelée « espace économique euro-méditerranéen » (3EM) parait en effet incontournable pour des raisons géopolitiques et de théorie économique. Les arguments géopolitiques ont été clairement posés dans une étude prospective menée par l’IFRI (Colombani, 2002) : le déclin de la vieille Europe est annoncé dans les séries chronologiques à l’œuvre depuis trente ans, entre une ALENA impériale et un nouveau centre de gravité, la grande Chine qui en 2050 fera jeu égal avec une Europe à 30 pays. Un second scénario, intitulé « Europe : la puissance réinventée » se fonde sur 3 piliers : le redressement démographique, l’innovation technologique et l’ancrage Europe-Méditerranée-Russie. En d’autres mots, pour aller vers un monde multipolaire équilibré, l’élargissement de l’Union européenne aux rives sud et est de la Méditerranée apparaît comme une nécessité.

La corporation des économistes reste divisée sur la question théorique du lien entre commerce et développement, souvent ramenée à celle plus précise du lien entre échanges commerciaux internationaux et bien-être. On peut cependant noter à travers un examen de la littérature récente (Cohen, 2004) quelques acquis :

- des nombreuses études empiriques menées par les économistes, on peut tirer une réponse incontestablement positive sur l’existence d’un lien entre « ouverture internationale » des pays et taux de croissance économique (cet indicateur constituant néanmoins une vision très restrictive du concept de « bien être ») ;

- les « facteurs d’environnement » (c'est-à-dire les dispositifs institutionnels au sens de North) semblent décisifs dans l’explication du lien ;

- les divergences portent plus sur les stratégies de développement que sur les faits (débat sur le « préalable démocratique » et sur les politiques économiques).

Ces éléments tendent à justifier l’orientation vers une plus grande intégration économique, au sein d’un marché commun, des pays de la zone euro-méditerranéenne et plus généralement le concept récent de « politique de nouveau voisinage » de l’Union européenne, c'est-à-dire la construction d’un vaste espace économique entre l’Europe des 25 et ses voisins immédiats au sud et à l’Est.

Cette tendance lourde étant retenue, il convient d’en examiner les conséquences tant au niveau des pays concernés qu’à celui plus fin des secteurs d’activité. Nous nous intéresserons dans cette communication au « système agroalimentaire » qui demeure, dans la plupart des pays de la zone euro-méditerranéenne le premier secteur socio-économique. Nous partirons de la présentation d’un modèle d’impact de la libéralisation dans la zone et d’un examen critique des préconisations en découlant, pour suggérer l’adoption d’une nouvelle vision dans le traitement des problèmes agricoles en Méditerranée. En effet, la question agricole, à notre sens, devrait être envisagée globalement et non pas sectoriellement : l’agriculture ne constitue que l’un des éléments d’un système complexe, le système alimentaire dont les finalités et les acteurs irriguent l’ensemble des économies nationales.

1/ LA MODELISATION DE L’IMPACT DE LA LIBERALISATION ECONOMIQUE SUR LES PAYS MEDITERRANEENS

Issus de la théorie néo-classique dite de « l’équilibre général calculable », les modèles de simulation de scénarios d’ouverture économique sur les économies nationales sont critiquables du fait : i) des nombreuses hypothèses restrictives qui permettent de les construire et de les faire fonctionner (par exemple, saturation des facteurs de production comme le travail alors que l’on connaît les taux de chômage élevés des pays en voie de développement, non prise en compte des externalités); ii) du caractère mécanique et stylisé des représentations qu’ils donnent de la réalité (jeux d’équations, rationalité des agents économiques) ; iii) de la grande incertitude pesant sur la qualité et la représentativité des nombreux paramètres utilisés (par exemple les coefficients d’élasticité-prix). Toutefois, ces modèles permettent une certaine formalisation des questions et des situations. Ils demeurent, en l’état actuel des outils de la science économique, incontournables et doivent donc être pris comme base d’analyse, sous réserve de les compléter par un examen critique des résultats, notamment à la lueur de courants théoriques hétérodoxes comme ceux issus de l’économie institutionnelle.

Plusieurs modèles ont été consacrés à la question de la libéralisation des échanges euro-méditerranéens (Augier, Gasoriek, 2000, Lorca et al., 2000, Drogué, Gallezot, 2002, Doukkali

et al., 2002, Bchir, Decreux, Fouquin, 2003, Brenton, Manchin, 2003, Garcia Alvarez-Coquet,

2002, Radwan, Reiffers, 2003). Les résultats des calculs effectués à partir de ces modèles sont convergents, même si on note des niveaux différents. Nous avons choisi de présenter et de commenter le modèle de Bchir et al. qui nous parait à ce jour le plus élaboré car prenant en compte l’élargissement à 25 de l’Union européenne.

Le modèle Mirage (Modeling International Relationships in Applied General Equilibrium) est un modèle dynamique mondial permettant d’étudier les échanges commerciaux entre macro-régions. On retient ici d’une part l’Union européenne à 15 pays (UE-15), avant élargissement

aux 10 pays accédants (PA) en 2004, d’autre part la zone méditerranéenne ramenée à la Turquie et au Maghreb. Le modèle prend en compte la différenciation verticale des produits, ce qui permet de distinguer les matières premières agricoles et les produits frais des produits transformés qui obéissent à des logiques techniques et économiques sensiblement différentes et de considérer le commerce intra-branche. Le secteur agricole est supposé en régime de concurrence parfaite et les autres secteurs en concurrence oligopolistique. Les effets des accords d’association sont simulés à travers 2 scénarios de libre-échange : le premier limité à l’industrie (hors industrie agroalimentaire, IAA), le second étendus aux produits agricoles et agroalimentaires. Les simulations sont effectuées sur une période de 15 ans à compter de 2001. On suppose un démantèlement progressif (de 3 à 12 ans) des barrières tarifaires appliquées aux produits industriels par les pays méditerranéens (PM) qui s’échelonnent actuellement entre 9% ad valorem pour les produits électroniques et 35% pour l’habillement. A noter que les tarifs douaniers de l’UE sur les produits industriels en provenance des PM sont déjà en 2001 nuls ou voisins de zéro. Concernant les produits agricoles, les taxes à l’importation sont très variables (cf. tableau 1), mais en moyenne très élevés, tant pour l’entrée dans l’UE que pour celle dans les PM. On suppose ici un démantèlement total des barrières tarifaires selon un scénario linéaire entre 2001 et 20031, à l’exception d’une liste de produits économiquement et socialement importants pour les protagonistes2 pour lesquels on fait l’hypothèse que la libéralisation débute en 2003 et se poursuit au rythme de 10% par an jusqu’à l’extinction des droits de douane.

Tableau 1 : Niveaux de protection entre l’UE-15, les pays accédants certains pays méditerranéens, en 2001

Produits % ad valorem

des pays

accédants d'AFN de la Turquie

les pays

accédants l'AFN la Turquie

Céréales 19 33 10 33 37 26

Fruits et légumes 4 7 1 17 98 47

Autres produits agricoles 1 6 17 15 23 13

Moyenne produits agricoles 8 15 9 22 53 29

Produits laitiers et sucre 66 102 73 49 61 86

Viandes 29 3 3 35 88 91

Autres produits agroalimentaires 12 5 4 41 40 23

Moyenne produits agroalimentaires 36 37 27 42 63 67

Machines et équipements 0 0 1 15

Textiles 0 2 0 2 32 0

Source : Bchir et al, Economies et Statistiques, n° 363-364-365, INSEE, Paris, 2003 p 281

Tarifs appliqués par l'UE sur les produits Tarifs appliqués sur les produits de l'UE par

On mesure l’impact de ces scénarios de libéralisation sur l’évolution du PIB et des échanges commerciaux par rapport à l’état initial (2001).

En ce qui concerne le PIB ou le « bien-être » (mesuré par l’utilité du producteur et du consommateur), les évolutions enregistrées sont globalement limitées du fait de la faiblesse relative des échanges concernés, tout en étant plus marquées en Afrique du Nord et en Turquie qu’en Europe des 15 ou des 25.

1 Notons qu’à fin 2004, les discussions se poursuivent sans qu’aucun accord n’ait été trouvé entre l’UE et les PM

sur le dossier très sensible des produits agricoles et agroalimentaires

2 Pour l’UE : tomates, agrumes, fleurs coupées, pommes de terre, huile d’olive ; pour les PM : blé, sucre, lait,

Tableau 2 : Effets macro-économiques de la libéralisation à l’horizon 2015 en points de « bien-être »

Scénarios de libéralisation UE accédants Pays Afrique du Nord Turquie 1 - Industrie + 0,1 + 0,1 - 1,7 + 0,3 2 – Tous produits + 0,1 + 0,1 - 1,4 + 0,4

Source : Bchir, 2003, op. cité

La forte dissymétrie des taux de protection au départ (2001) entraîne pour l’Afrique du Nord une détérioration marquée des taux de change et en conséquence une baisse du PIB. La Turquie est le seul pays de la zone étudiée à enregistrer des gains significatifs du fait principalement de l’ouverture de nouveaux débouchés, en particulier pour ses produits agricoles.

Les différences entre les 2 scénarios sont minimes à l’exception de l’Afrique du Nord qui voit le choc de la libéralisation atténué par l’inclusion des produits agricoles et agroalimentaires. En tout état de cause, on comprend bien, à la lecture des résultats macroéconomiques des simulations, que les 2 scénarios ne sont pas acceptables pour les pays du Maghreb et, en conséquence, pour les autres pays du Sud et de l’Est de la Méditerranée (PSEM3, à l’exception de la Turquie) qui se trouvent dans une configuration similaire.

Un examen sectoriel des échanges montre de grandes disparités selon les produits et les zones. Les échanges de marchandises entre d’une part l’UE-15 et d’autre part le sous-ensemble constitué en Méditerranée par les 3 pays du Maghreb et la Turquie représentaient en 2001 plus de 50 milliards de $ et un déficit d’environ 3 milliards (soit 5%) pour les 4 pays du Sud. Par contre, la balance agricole est plus déséquilibrée, avec près de 600 millions de $, soit 14 % : il existe une forte dépendance alimentaire du Maghreb vis-à-vis de l’UE (déficit de 77%). L’intérêt du modèle Mirage est d’observer les dynamiques résultant du démantèlement des protections tarifaires sur une longue période.

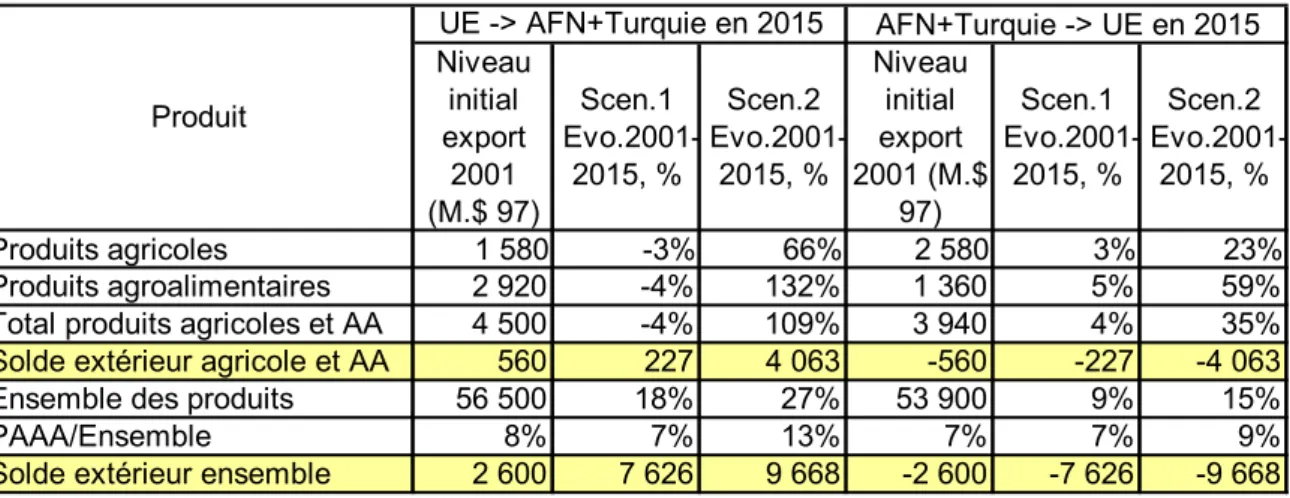

On constate (cf. tableau 3) que le scénario 1 (suppression des barrières tarifaires pour les produits industriels seulement) ne permet qu’une faible progression du commerce total et qu’il profite essentiellement à l’UE. Par contre, le scénario 2 (abaissement des taxes douanières élargi aux produits agricoles et agroalimentaires) provoque une forte hausse des échanges, en particulier pour l’agriculture et les IAA. La encore, l’UE est largement bénéficiaire puisque les exportations de l’Europe vers le Maghreb et la Turquie doublent à l’horizon 2015 tandis qu’elles n’augmentent que de 35% dans le sens inverse. Ce phénomène s’explique aisément par la nature des produits concernés : céréales, viandes, produits laitiers, sucre provenant de l’UE, fruits et légumes, mais pour des montants bien moins importants pour les pays méditerranéens. Cette asymétrie est bien entendu la conséquence directe des régimes douaniers en place en 2001. On note également que la Turquie bénéficie de l’ouverture du marché du Maghreb, ce qui confirme l’intuition que la création d’un espace économique euro-méditerranéen devrait favoriser également les échanges sud-sud.

3 Algérie, Chypre, Egypte, Israel, Jordanie, Liban, Malte, Maroc, Syrie, Tunisie, Turquie. On sait que Malte et

Tableau 3 : Simulation de l’impact de la libéralisation sur les échanges euro-méditerranéens de produits agricoles et agroalimentaires

AFN+Turquie -> UE en 2015 Niveau initial export 2001 (M.$ 97) Scen.1 Evo.2001-2015, % Scen.2 Evo.2001-2015, % Niveau initial export 2001 (M.$ 97) Scen.1 Evo.2001-2015, % Scen.2 Evo.2001-2015, % Produits agricoles 1 580 -3% 66% 2 580 3% 23% Produits agroalimentaires 2 920 -4% 132% 1 360 5% 59%

Total produits agricoles et AA 4 500 -4% 109% 3 940 4% 35%

Solde extérieur agricole et AA 560 227 4 063 -560 -227 -4 063

Ensemble des produits 56 500 18% 27% 53 900 9% 15%

PAAA/Ensemble 8% 7% 13% 7% 7% 9%

Solde extérieur ensemble 2 600 7 626 9 668 -2 600 -7 626 -9 668

Source : Bchir et al., 2003, op. cité

Produit

UE -> AFN+Turquie en 2015

Le bilan est donc nuancé et conduit les experts acquis aux thèses institutionnalistes (Cling, Ould Aoudia, 2003) à préconiser des mesures transitoires afin d’absorber le choc de la libéralisation :

- mise à niveau par des actions spécifiques d’appui des entreprises industrielles dont la compétitivité reste faible en raison d’une absence d’exposition à la concurrence pendant de longues années. Selon Augier et Gasoriek (2000), 60 % des entreprises seraient sous-compétitives au Maroc et en Tunisie ;

- réforme institutionnelle pour donner un cadre légal à l’économie de marché ;

- réforme fiscale pour compenser la perte de 3 à 4% résultant pour l’Etat de la suppression des taxes à l’importation ;

- traitement spécial du dossier agricole qui concerne encore une fraction importante de la population dans les pays méditerranéens, avec traitement des externalités négatives pouvant résulter de la libéralisation. Il est bon de rappeler à ce sujet que la modernisation et le développement de l’agriculture n’ont été possibles, en Europe, que grâce à l’instauration d’une politique agricole commune basée sur la préférence communautaire et dotée de budgets importants. Des mécanismes similaires devront être imaginés pour les zones rurales défavorisées des PSEM, avec un appui de l’UE. Cependant, les recommandations relatives à l’agriculture restent empreintes d’une vision agricolo-centrée qui demande à être revue.

2/UNE VISION ELARGIE DE LA QUESTION AGRICOLE

Des tendances lourdes sont à l’œuvre au sein du système alimentaire que l’on doit connaître et anticiper :

- déclin de la population active agricole (de 47% de la population totale en 1980, la population vivant de l’agriculture devrait passer à 25% en 2010 dans les 11 PSEM) ; - en conséquence, les consommateurs non producteurs d’aliments seront de plus en plus

nombreux et localisés dans des agglomérations urbaines ;

- apparition de nouvelles sources de création de valeur dans l’agriculture (multifonctionnalité), dans l’industrie agroalimentaire et les services qui constituent le « système alimentaire ».

Le système alimentaire (SA), c’est « la façon dont les hommes s’organisent pour produire et consommer leur nourriture », selon la formule de Louis Malassis (Malassis, 1994). Ce système peut être défini comme l’ensemble des opérations qui vont de la semence végétale ou animale jusqu'à l’assiette ou au verre du consommateur. Le SA a subi de profondes imitations depuis que l’agriculture a été inventée, il y a quelques 10 000 ans, dans le croissant fertile de la Mésopotamie. On peut distinguer 4 étapes dans l’évolution du SA. Ces étapes sont obligatoires bien que plus au moins longues selon les pays et, surtout, elles sont conditionnées par l’évolution globale des sociétés humaines et encore présentes toutes les quatre à la surface de la planète dans différents pays :

• Le stade « agricole » correspond à une économie d’autosubsistance, en circuit court. Les consommateurs sont aussi très majoritairement producteurs de leur propre nourriture. La transformation et la commercialisation des produits agricoles sont limitées, les secteurs des IAA et de la distribution sont marginaux ou absents. Ce stade a caractérisé l’Europe pendant de nombreux siècles, après la chute de l’empire romain. C’est aujourd’hui encore le cas typique des pays les moins avancés selon la terminologie de la Banque Mondiale. Ces pays, très pauvres (moins de 700 $US de PIB par tête et par an), sont essentiellement ruraux. Plus aucun pays méditerranéen ne se trouve – globalement - dans cette catégorie du fait de la progression de l’industrie et du commerce (le Maroc et la Syrie, pays les plus pauvres de la zone se situent à un peu moins de 1200 $ de PIB par tête en 2001). Toutefois les économies méditerranéennes ont des structures internes très asymétriques et l’on peut considérer qu’une bonne partie des systèmes alimentaires des PSEM se trouve encore au stade « agricole » ; • Le stade de « transition » voit se développer un artisanat de transformation des matières premières exogène par rapport à l’agriculture et/ou un secteur agro-industriel lié aux cultures d’exportation. Un secteur commercial (boutiques, marchés) et une restauration de rue ou liée à l’hébergement des voyageurs apparaissent parallèlement aux « cités ». Cette phase est caractéristique de la division du travail observée dans les sociétés prospères de l’antiquité, puis à partir de la Renaissance en Europe. Elle est très liée à la croissance des flux d’échanges commerciaux et financiers. Elle concerne aujourd’hui la majorité des PVD dits à « faibles revenus » (700 à 2800 $US/an/tête) et la plupart des PSEM ;

• Le stade « agro-industriel » est atteint lorsque la valeur ajoutée des IAA devient aussi importante que celle de l’agriculture dans le complexe de production alimentaire (agriculture + IAA). Cette situation signifie que, du fait de l’industrialisation de l’agriculture (augmentation des consommations intermédiaires) et de la préférence des consommateurs pour des produits élaborés (diminution du temps de préparation des repas lié au travail féminin et à la journée continue), les IAA sont passées à la production de masse en valorisant leur activité dans le prix des produits alimentaires. On observe également une forte croissance de la RHF, en raison d’une urbanisation accélérée4, et d’une modification du mode de vie liée

à l’augmentation des revenus5. L’étape agro-industrielle est aujourd’hui franchie par

l’ensemble des pays à hauts revenus. En France la valeur ajoutée des industries agroalimentaires a rejoint la valeur ajoutée de l’agriculture en 1993 et la part de la RHF dans

4 La population urbaine devrait représenter 60 % de la population mondiale en 2025.

5 Les français ont consacré en 2000 16,1 % de leur budget à l’alimentation auxquels il faut ajouter près de 4 % en

le budget alimentaire des ménages était de proche de 20 % en 2000. Tous les pays de l’UE se situent à ce stade.

• Le stade « agro-tertiaire », marqué par la prépondérance des services au sein du système alimentaire : les dépenses dans la RHF deviennent comparables aux dépenses pour la RAD. Or, le prix final de la restauration comporte environ 2/3 de services et 1/3 de biens. Par ailleurs, dans l’ensemble de la chaîne de production alimentaire, les intrants matériels régressent au profit des intrants immatériels (par exemple, le coût de la publicité dans les céréales pour petits déjeuners est supérieur à 15 % du prix final et dans la confiserie à 10 %). Les Etats-Unis se situent depuis le début des années 90 au stade « agro-tertiaire ». La France, l’Italie, l’Espagne et Israël sont proches du stade agro-tertiaire.

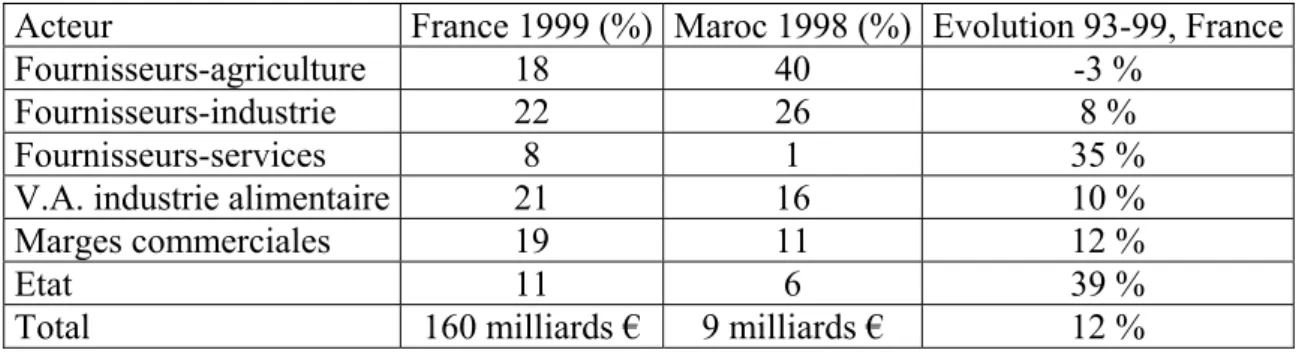

L’analyse dite de la “valeur alimentaire” consiste à décomposer la valeur payée par le consommateur final d’un aliment ou d’une boisson en éléments correspondant à chacun des sous-systèmes de production et de distribution (agrofourniture, agriculture, IAA, distribution). Nous avons choisi de comparer 2 pays méditerranéens aux situations contrastées : la France (revenu par tête de 23 990 $ en parité de pouvoir d’achat, en 2001) et le Maroc (3 600 $).

Tableau 4 : La création de valeur par l’industrie et les services dans le système alimentaire (contributions sectorielles au prix final des produits agroalimentaires)

Acteur France 1999 (%) Maroc 1998 (%) Evolution 93-99, France

Fournisseurs-agriculture 18 40 -3 %

Fournisseurs-industrie 22 26 8 %

Fournisseurs-services 8 1 35 %

V.A. industrie alimentaire 21 16 10 %

Marges commerciales 19 11 12 %

Etat 11 6 39 %

Total 160 milliards € 9 milliards € 12 %

Sources : INSEE et Direction de la statistique du Maroc

Ce schéma montre que l’on se situe, au Maroc, dans une situation de type « transition » entre un système agricolo-agricole et un système agro-industriel, avec une industrie alimentaire émergente, un fort contenu en inputs agricoles de la valeur finale et une très faible incorporation de services. En France, les services sont par contre devenus prépondérants (près de 40 % de la valeur finale si l’on inclue le coût de l’administration). Par ailleurs, il faut mentionner qu’au Maroc les produits agroalimentaires ne représentent que 56% de la consommation alimentaire finale des ménages, contre 72 % en France. Les marges de croissance du système alimentaire par l’industrialisation et les services sont donc très grandes au Maroc, comme dans la plupart des pays partenaires méditerranéens (Rastoin et al., 2004). Il est donc indispensable, dans un contexte de libéralisation des échanges, de porter autant d’attention à l’agriculture, pourvoyeuse de matières premières qu’à son environnement économique, lequel conduit à valoriser ce noyau productif, avec des effets multiplicateurs en termes d’emplois et d’adaptation aux tendances lourdes du marché national et international. A côté des mesures tarifaires, il convient de porter beaucoup d’attention aux facteurs suivants : - structures d’offre (l’extrême atomisation du secteur agroalimentaire dans les PSEM peut constituer un handicap et des stratégies de regroupement et d’alliances inter-entreprises doivent être encouragées) ;

- différenciation des produits par le lien au territoire et au savoir-faire (barrières à l’entrée) ; - capacités managériales des dirigeants (impératif de la formation).

CONCLUSION : POUR UNE POLITIQUE ALIMENTAIRE MEDITERRANEENNE

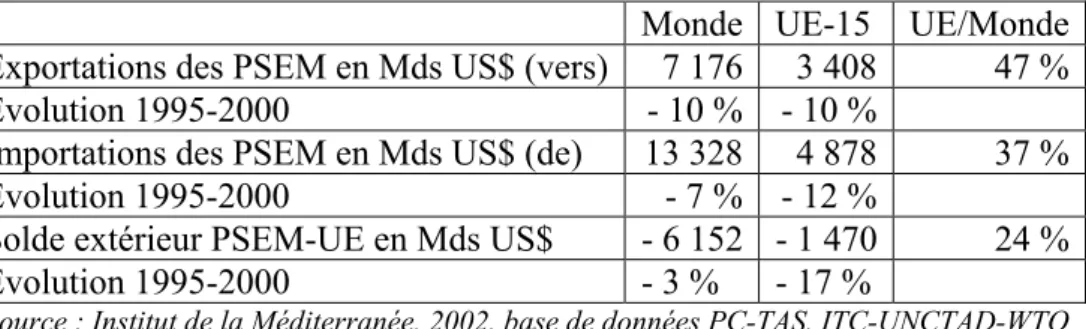

On rappellera, en premier lieu, l’intensité des échanges entre l’UE-15 et les pays méditerranéens : l’UE est le premier fournisseur et le premier client des PSEM. Ces pays ont importé pour 152 milliards de $ de marchandises en 2000, dont 50% en provenance de l’UE-15 et exporté pour 108 milliards de $ dont 49% vers l’UE. Par contre, les PSEM pèsent relativement peu en termes de débouchés et d’origine au sein du commerce extérieur total des pays de l’UE, commerce qui se fait à 70% au sein de l’UE. Les produits agricoles et agroalimentaires ne représentent qu’une faible proportion de l’ensemble des marchandises échangées par les PSEM : 7% de leurs exportations et 9% de leurs importations totales. Cependant le poids politique et social de ces produits est considérable tant à l’échelon national que dans les négociations internationales multilatérales, ce qui explique l’âpreté des débats les concernant.

Tableau 5 : Les échanges internationaux de produits agricoles et agroalimentaires des PSEM en 2000

Monde UE-15 UE/Monde

Exportations des PSEM en Mds US$ (vers) 7 176 3 408 47 % Evolution 1995-2000 - 10 % - 10 %

Importations des PSEM en Mds US$ (de) 13 328 4 878 37 % Evolution 1995-2000 - 7 % - 12 %

Solde extérieur PSEM-UE en Mds US$ - 6 152 - 1 470 24 % Evolution 1995-2000 - 3 % - 17 %

Source : Institut de la Méditerranée, 2002, base de données PC-TAS, ITC-UNCTAD-WTO

Les simulations effectuées à l’aide du modèle Mirage indiquent une forte croissance des échanges agricoles et agroalimentaires dans l’hypothèse d’un espace économique euro-méditerranéen avec relâchement progressif des contraintes tarifaires. Cependant le choc sur les économies des PSEM risque d’être rude. Un des moyens d’absorber ce choc nous semble être de passer d’un traitement sectoriel de l’agriculture à un traitement systémique, fondé par l’approche historique.

La politique alimentaire englobe et dépasse la politique agricole en ce sens qu’elle se préoccupe à la fois du consommateur et du producteur. L’attention portée au consommateur est légitimée par des considérations de santé publique nationale et de capacité à exporter. Elle doit se traduire par un dispositif institutionnel de normalisation et de contrôle de la qualité, encore peu présent dans les PSEM. Du coté de l’offre, la croissance des échanges internationaux incite à la différenciation des produits. En effet, dans un monde qui se globalise et se standardise se développe un marché de produits à forte typicité porté par une recherche identitaire et de diversité comme de sécurité. La encore, un dispositif institutionnel qui peut revêtir un caractère privé/professionnel ou public doit encadrer la spécification des produits, en relation avec leur origine territoriale. La région méditerranéenne, berceau d’un modèle alimentaire reconnu à la fois par les nutritionnistes et les esthètes, dispose d’un patrimoine commun qu’il conviendrait de valoriser dans un cadre multilatéral euro-méditerranéen. Au-delà de la négociation tarifaire, il paraît urgent d’ouvrir un chantier de qualification des produits agroalimentaires par le terroir, avant que ces produits ne soient

délocalisés vers d’autres zones agro-climatiques (et managériales) propices, comme on l’observe pour le vin aujourd’hui, et comme on peut le craindre demain pour l’huile d’olive. Enfin, il serait illusoire d’attendre un réel développement agricole et alimentaire des PSEM sans une coopération soutenue avec la rive nord. Le succès d’un tel projet implique, de la part de l’UE, une volonté politique et un engagement financier que l’on a encore du mal à discerner et de la part des PSEM des progrès significatifs dans le domaine du cadre institutionnel au sens large.

Bibliographie

AUGIER P., GASIOREK M., (2001), Les effets de la libéralisation entre l’Union européenne et les pays partenaires méditerranéens, in REIFFERS J.L., dir, Méditerranée : vingt ans pour réussir, Institut de la Méditerranée, Marseille, pp.359-382

BCHIR M.H., DECREUX Y., FOUQUIN M., L'élargissement : vers un renforcement des relations entre l'Europe et les pays méditerranéens ?, in Economies et Statistiques, n° 363-364-365, 2003, INSEE, Paris, pp. 267-294

CLING J.P., OULD AOUDIA J., Le partenariat euro-méditerranéen : l’intégration en trompe-l’oeil ?, in Economies et Statistiques, n° 363-364-365, 2003, INSEE, Paris, pp. 295-301 COHEN D., (2004), La mondialisation et ses ennemis, Grasset, Paris, 264 p.

COLOMBANI Ph., dir., (2002), Le commerce mondial au XXIème siècle, IFRI, Paris, 321 p. + Annexes

GARCIA ALVAREZ-COQUET J.M., (2002), Agricultural Trade and the Barcelona Process : is Full Liberalization Possible ?, in European review of agricultural Economics, vol. 29, n°3 HANDOUSSA H ., REIFFERS J.L., coord., (2003), Rapport du Femise 2003 sur le partenariat euro-méditerranéen, Institut de la Méditerranée, Marseille, 156 p

MALASSIS L., Nourrir les Hommes, Flammarion, Paris, 1994

RADWAN S., REIFFERS J.L., (2003), L’impact de la libéralisation dans le contexte du partenariat euro-méditerranéen, rapport Femise, Institut de la Méditerranée, Marseille, 27 p. + Annexes

RASTOIN J.L., GHERSI G., JACQUET F., PADILLA M., TOZANLI S., (2004), Agro-food development and policies in the Mediterranean region, in Agri.Med, Annual report 2004, CIHEAM, Paris, pp. 195-249