Modèle factoriel dynamique contraint à régimes

markoviens pour l’évaluation en temps réel du cycle

économique

Thèse Firmin Vlavonou Doctorat en économique Philosophiæ doctor (Ph.D.) Québec, Canada © Firmin Vlavonou, 2013Résumé

Cette thèse, composée de trois essais, identifie des modèles factoriels dynamiques de prévisions en temps réel du cycle économique. Il a pour objectif principal de proposer une structure de modèles d’analyse du cycle économique avec des données à hautes fréquences dans un contexte de révisions de donnée. Ceci est pertinent pour trois raisons. Premièrement, la prévision du cycle économique est une question centrale en macroéconométrie.

Deuxièmement, les décideurs politiques bénéficieraient à avoir des informations à hautes fré-quences et évaluées en temps réel sur les conditions économiques pour leur prise de décisions. Enfin, les décisions sont souvent prises en se basant sur les données sujettes à des révisions et l’incertitude relative de ces données doit être incorporée dans le processus d’élaboration de décision.

Après un bref survol de la littérature sur le cycle économique et des modèles d’analyse des points tournants, nous proposons une structure rigoureuse d’estimation du Produit Intérieur Brut (PIB) mensuel réel des États-Unis. Le problème récurrent rencontré dans l’estimation de cette classe de modèles est que les estimations du PIB mensuel ne sont pas cohérentes avec celles trimestrielles et ces dernières à leur tour ne sont pas cohérentes avec les estimations annuelles. Notre approche résout ce genre de problème et facilite les interprétations intra-périodes.

Dans le premier essai (chapitre 2), nous développons et estimons un modèle factoriel dyna-mique traitant le PIB mensuel comme une variable inobservable. Contrairement aux approches existantes, la moyenne trimestrielle de nos estimations mensuelles est exactement égale à l’es-timation trimestrielle du «Bureau of Economic Analysis». Par contruction, nos esl’es-timations mensuelles ont l’avantage d’être à la fois en temps réel et facile à interpréter.

Le second essai (chapitre 3) est une extension de la structure précédente en y ajoutant un modèle markovien de changements de régimes du cycle économique au modèle factoriel dy-namique. Le modèle est maintenant un modèle avec trois niveaux à deux composantes inob-servables. Nous portons une attention particulière à la sensibilité des indicateurs usuels du cycle économique aux points tournants. L’indice de production industrielle, les ventes ma-nufacturières et de commerce transmettent plus rapidement à la composante commune (PIB mensuel) les chocs qu’ils subissent du cycle économique que l’emploi.

Dans le dernier essai (chapitre 4), nous intégrons les révisions de données dans le modèle factoriel dynamique à régimes markoviens dans une perspective d’évaluer leurs effets sur le cycle économique. Il apparait que les révisions de données ont un impact significatif sur les comouvements entre les variables et les points tournants sans compromettre la nature asymétrique du cycle économique.

Mots clés : Modèle Factoriel Dynamique (MFD), Haute fréquence, Temps réel, Régimes

mar-koviens, Composantes inobservables, Révisions, Comouvement, Points tournants, Asymétrie, Cycle économique.

Abstract

This thesis is composed of three essays on real-time forecasting dynamic factor models. The main objective is to provide frameworks for high-frequency business cycle analysis in the pre-sence of data revisions. This is relevant for three reasons. First, business cycle forecasting is a central question in macroeconometrics. Secondly, policy-makers would benefit from having access to timely, high-frequency information about business conditions to inform their deci-sions. Finally, decisions must frequently be made based on data that are subject to revision, and this data uncertainty should be incorporated into the decision-making process.

After a review of the empirical business cycle literature and of models of business cycle turning points, we propose a rigorous framework for estimating monthly real US Gross Domestic Product (GDP). A recurring problem in this class of models is that estimates for monthly GDP are generally not consistent with quarterly estimates in the same way that quarterly estimates are not consistent with annual data. Our approach solves this problem.

In the first essay (chapter 2), we develop and estimate a dynamic factor model treating the monthly Gross Domestic Product (GDP) as an unobservable latent variable. In contrast with existing approaches, the quarterly averages of our monthly estimates are exactly equal to the Bureau of Economic Analysis quarterly estimates. By construction, our monthly estimates have the advantage of being both timely and easy to interpret.

The second essay (chapter 3) extends this framework by adding a Markov-switching model of business cycle regimes to the dynamic factor model. The model is now one with three levels, two of which have latent dependent variables. We pay particular attention to the sensibility of the usual indicators at turning points. The industrial production index, manufacturing and trade sales transmit more information about business cycle shocks to the common component (monthly GDP) than does employment .

Finally, we integrate data revisions into our Markov- switching dynamic factor model in order to evaluate the effects of the revisions process on monthly estimates. It appears that data revisions have a significant impact on the co-movement of variables and on turning points without compromising the asymmetric nature of the business cycle.

Keywords : Dynamic Factor Model (DFM), High-frequency, Real-time, Markov-switching,

unobservable components, Revisions, co-movement, Turning points, Asymmetric, Business cycle.

Table des matières

Résumé iii

Abstract v

Table des matières vii

Liste des tableaux x

Liste des figures xi

Liste des abbreviations et des sigles xiii

Dédicace xv

Remerciements xix

1 Introduction générale 1

2 Modèle factoriel dynamique à contrainte trimestrielle exacte 5

Résumé 7

2.1 Introduction . . . 8

2.2 Les modèles factoriels dynamiques . . . 10

2.3 La spécification du modèle . . . 14

2.3.1 La spécification du modèle sous contrainte trimestrielle . . . 15

2.3.2 La forme générale du modèle . . . 17

2.3.3 L’échantillonnage de Gibbs . . . 20

2.3.4 La technique de Metropolis-Hastings . . . 21

2.4 Les simulations et les estimations théoriques des paramètres et des variables latentes . . . 23

2.5 Les données et les résultats empiriques . . . 26

2.5.1 Les données et le choix des variables et indicateurs . . . 26

2.5.2 Les résultats des estimations . . . 28

2.6 Conclusion . . . 36

2.7 Annexe . . . 37

2.7.1 Le développement de la forme générale du modèle . . . 37

2.7.2 Les distributions des résidus du modèle estimé . . . 42

2.7.3 La détermination de la distribution conjointe du modèle . . . 43 2.7.4 Une proposition de traitement des premières et dernières observations . 47

2.7.5 Les expressions des paramètres . . . 52

2.7.6 Les caractéristiques cycliques et les sensibilités des indicateurs . . . 55

3 Régimes markoviens et composantes mensuelles inobservables latentes 61 Résumé 63 3.1 Introduction . . . 64

3.2 L’importance des modèles à régimes markoviens . . . 66

3.3 Le modèle théorique . . . 68

3.3.1 La structure du modèle sous contrainte trimestrielle . . . 69

3.3.2 La forme générale du modèle . . . 71

3.4 L’estimation du modèle . . . 73

3.4.1 Les outils d’estimation . . . 73

3.4.2 Les simulations et les estimations . . . 74

3.4.3 Les distributions conditionnelles et les échantillonnages . . . 74

3.4.4 Les mesures du degré d’asymétrie selon les concepts de «deepness» et «steepness» . . . 76

3.5 Les données et les résultats des estimations . . . 76

3.5.1 Les données et le choix des variables . . . 76

3.5.2 L’analyse des résultats des estimations . . . 77

3.6 Conclusion . . . 90

3.7 Annexe . . . 91

3.7.1 La distribution des résidus du modèle à régimes markoviens . . . 91

3.7.2 Les définitions de certaines matrices et développement de la forme gé-nérale du modèle . . . 91

3.7.3 La détermination de la distribution conjointe du modèle . . . 92

3.7.4 La proposition de traitement des premières et dernières observations . . 92

3.7.5 Les expressions des paramètres estimés . . . 92

4 L’impact des révisions sur les points de retournement du cycle économique 95 Résumé 97 4.1 Introduction . . . 98

4.2 Le processus de révisions et de publications du Produit Intérieur Brut américain101 4.3 Les modèles de révision et d’estimation trimestrielle . . . 102

4.3.1 Les estimations des paramètres τi . . . 105

4.4 Le modèle et l’algorithme de prévisions mensuelles . . . 106

4.4.1 Le modèle de prévisions mensuelles . . . 106

4.4.2 L’algorithme de prévisions mensuelles . . . 108

4.5 Les données et les résultats d’estimation . . . 108

4.5.1 Les données trimestrielles et mensuelles . . . 108

4.5.2 L’estimation des précisions de révision . . . 111

4.5.3 L’estimation et l’analyse du PIB trimestriel . . . 113

4.6 Les résultats des estimations mensuelles . . . 117

4.6.1 L’impact des révisions sur les contributions des indicateurs à la compo-sante commune . . . 117

4.6.2 L’impact des révisions sur la dynamique de la composante commune (PIBM) . . . 119

4.6.3 L’impact des révisions sur les taux moyens de croissance . . . 121

4.6.4 L’impact des révisions sur les probabilités de transitions de l’activité économique . . . 123

4.7 Conclusion . . . 133

4.8 Annexe . . . 135

4.8.1 Les estimations théoriques des paramètres du Modèle . . . 140

4.8.2 La distribution des résidus du modèle à régimes markoviens . . . 141

4.8.3 Les définitions de certaines matrices et le développement de la forme générale du modèle . . . 141

4.8.4 Les propositions de traitement des données . . . 142

4.8.5 La détermination des distributions conjointes du modèle . . . 143

4.8.6 Les expressions des paramètres estimés . . . 143

5 Conclusion générale 147

Liste des tableaux

2.1 La description des indicateurs . . . 27

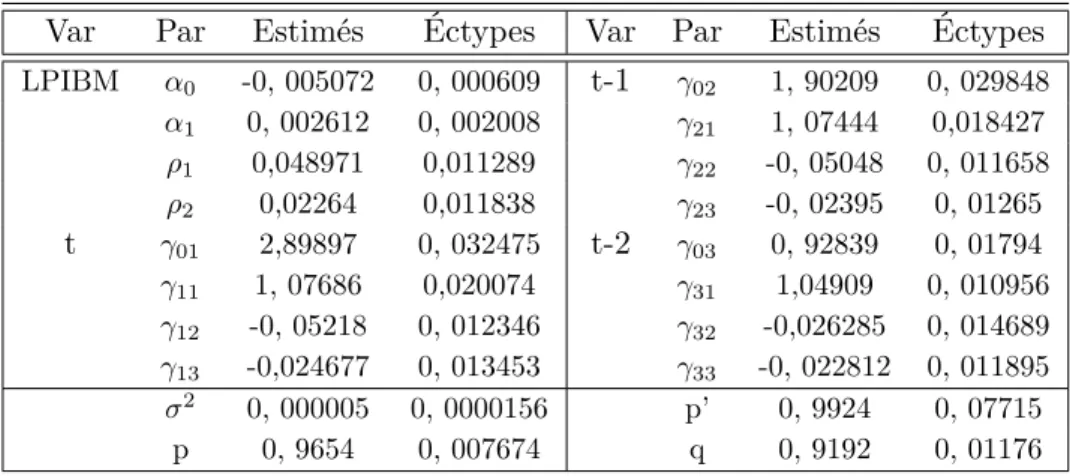

2.2 Les résultats d’estimation des paramètres . . . 29

2.3 Les résultats d’estimation des paramètres (suite) . . . 29

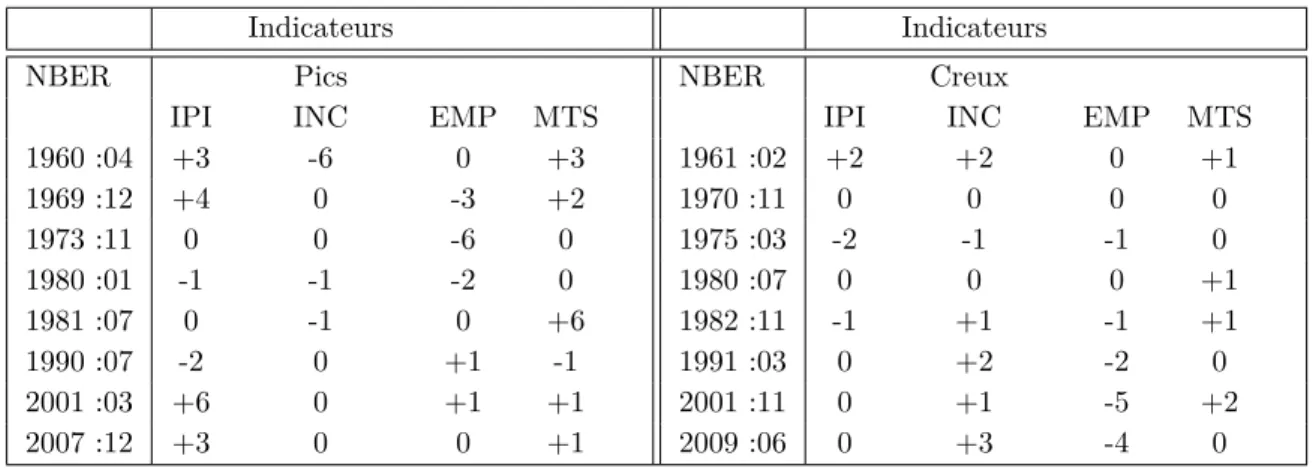

2.4 Les pics et les creux selon les indicateurs . . . 32

2.5 Les comouvements et les volatilités . . . 33

2.6 Comparaisons alternatives . . . 34

2.7 Les expressions de quelques paramètres . . . 53

2.8 Les expressions des paramètres τ en fonction des paramètres φ et ρ . . . 54

3.1 La capacité des indicateurs à détecter les points de retournement . . . 77

3.2 Les estimations des relations entre le PIB mensuel et les indicateurs . . . 78

3.3 Les estimations de la dynamique mensuelle du PIB réel . . . 78

3.4 Les résultats des concepts d’asymétrie . . . 80

3.5 Les pics et les creux selon les indicateurs (Option mensuelle) . . . 83

3.6 Les pics et les creux selon les indicateurs (Option trimestrielle) . . . 84

3.7 Les comouvements et les volatilités . . . 88

3.8 Les paramètres du modèle avec régimes markoviens . . . 92

3.9 La sévérité des récessions aux États-Unis . . . 93

4.1 Le processus de révisions des données . . . 109

4.2 Les pics et creux selon les indicateurs (option mensuelle) . . . 131

Liste des figures

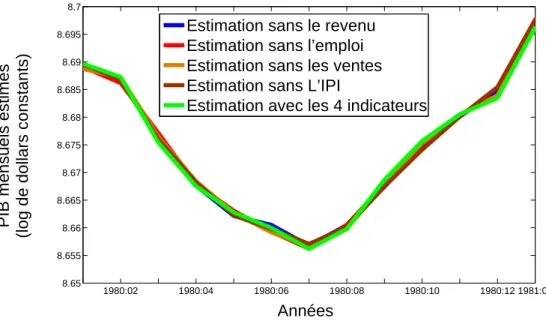

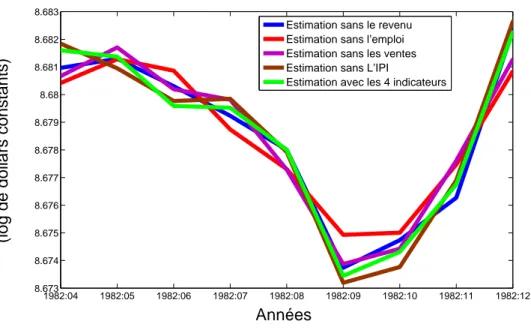

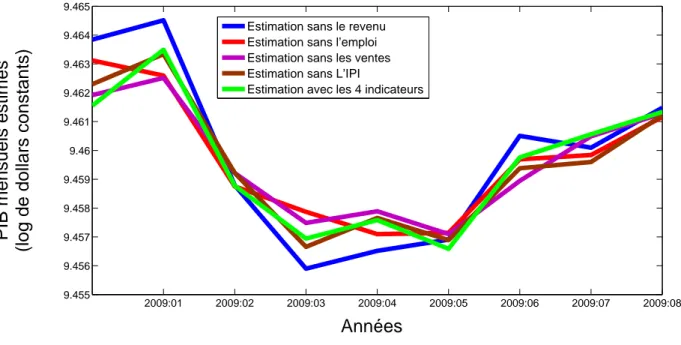

2.1 Les PIB réels mensuels estimés . . . 31

2.2 La comparaison évolutive des PIB réels estimés . . . 34

2.3 Les caractéristiques cycliques de l’indice de production industrielle . . . 55

2.4 Les caractéristiques cycliques du revenu moins les transferts . . . 55

2.5 Les caractéristiques cycliques de l’emploi . . . 56

2.6 Les caractéristiques cycliques des ventes manufacturières . . . 56

2.7 La sensibilité des indicateurs au creux de 1980 . . . 57

2.8 La sensibilité des indicateurs au pic de 1990 . . . 57

2.9 La sensibilité des indicateurs au creux de 1982 . . . 58

2.10 La sensibilité des indicateurs au pic de 2007 . . . 58

2.11 La sensibilité des indicateurs au creux de 2009 . . . 59

3.1 Les probabilités des états de l’activité économique . . . 81

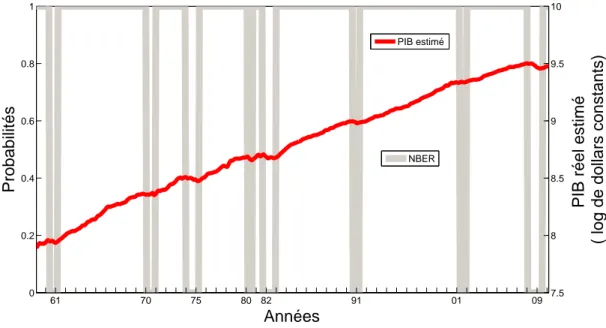

3.2 Les PIB réels estimés avec les modèles (markovien et non markovien) . . . 82

3.3 Les états de l’activité suivant les dates du NBER . . . 85

3.4 Les probabilités d’occurrence des états de l’économie . . . 85

3.5 L’occurrence des états selon la combinaison d’indicateurs . . . 86

3.6 Le comouvement du PIB mensuel . . . 88

3.7 Les séries cycliques . . . 89

4.1 Les statistiques descriptives des données révisées . . . 109

4.2 L’évolution du nombre d’échantillons de révision . . . 110

4.3 L’évolution des précisions selon les révisions . . . 112

4.4 L’évolution des poids assignés aux révisions . . . 113

4.5 Les prévisions du PIB trimestriel à la fin 2002 . . . 114

4.6 Les prévisions du PIB trimestriel de 2006 . . . 115

4.7 Les prévisions en février 2010 . . . 115

4.8 L’évolution des précisions des prévisions trimestrielles . . . 116

4.9 L’impact des révisions sur la dynamique du PIB mensuel et les indicateurs . . . . 118

4.10 L’évolution des précisions des loading factors . . . 119

4.11 L’impact des révisions sur la dynamique mensuelle de la composante commune . . 120

4.12 L’évolution des précisions de la persistance des prévisions . . . 120

4.13 L’évolution des taux moyens de croissance . . . 121

4.14 L’évolution des précisions des taux moyens de croissance . . . 122

4.15 Les probabilités d’expansion et de récession en fonction des révisions . . . 123

4.16 L’évolution des PIB mensuels estimés de 1999 à 2002 . . . 124

4.17 L’évolution des PIB mensuels estimés de 2003 à 2006 . . . 125

4.19 La comparaison des estimations mensuelles du PIB . . . 127

4.20 Les probabilités des états en fonction des révisions . . . 129

4.21 Les probabilités des états en fonction des révisions . . . 129

4.22 Les probabilités des états à fin février 2010 . . . 130

4.23 Les comouvements des indicateurs en fonction des révisions . . . 132

4.24 Les volatilités des indicateurs en fonction des révisions . . . 135

4.25 L’évolution des probabilités de passage entre les régimes . . . 135

4.26 L’évolution d’occurrence des expansions et des récessions . . . 136

4.27 L’évolution des précisions des probabilités d’expansion, de récession et d’occurrence136 4.28 La distribution des quatre premières observations . . . 137

4.29 La distribution des quatres observations intermédiaires . . . 137

Liste des abbreviations et des sigles

PIB Produit Intérieur Brut U.S United-States

PTR Prévisions en Temps Réel MFD Modèle Factoriel Dynamique

MFDRM Modèle Factoriel Dynamique à Régimes Markoviens ARIMA Auto-Regressive Integrated Mean Average

ARMA Auto-Regressive Mean Average

DNBER Dates du National Bureau of Economic Research NBER National Bureau of Economic Research

BEA Bureau of Economic Analysis BAE Bureau de l’Analyse Économique IPI Indice de Production Industrielle GDP Gross Domestic Product

GDI Gross Domestic Income Voltes Volatilités

Comouv Comouvement Var Variables

PIBmE Produit Intérieur Brut Mensuel Estimé

1234 Indice de Production Industrielle+Revenu+Emploi+Ventes Manufacturières 123 Indice de Production Industrielle+Revenu+Emploi

124 Indice de Production Industrielle+Revenu+Ventes Manufacturières 134 Indice de Production Industrielle+Emploi+Ventes Manufacturières 234 Revenu+Emploi+Ventes Manufacturières

INC Income

MTS Manufacture and Trade Sales

EMP Employment

SDDS Special Data Dissemination Standard

OCDE Organisation de Coopération et de Développement Économique

SimS1 Estimation des régimes avec une révision annuelle et trois trimestrielles Ssim123 Estimation des régimes avec l’IPI(1), le revenu (2) et l’emploi (3) Ssim124 Estimation des régimes avec l’IPI(1), le revenu (2) et les ventes (4) Ssim234 Estimation des régimes avec le revenu (2), l’emploi et les ventes (4)

A la Sainte Trinité et à la Vierge-Marie, aux anges bienheureux de la cours céleste, pour toutes les bénédictions et les grâces divines reçues.

A mon feu père Benoît, A. Vlavonou, où il se trouve, qu’il retrouve ici le fruit de mes ambitions sous le regard divin.

Remerciements

Je dois l’accomplissement de ce travail au professeur Stephen Gordon et à plusieurs autres personnes du département qui m’ont apporté leur soutien.

Je remercie sincèrement mon directeur de thèse, professeur Stephen Gordon pour sa disponi-bilité et son soutien dans la conduite de ce projet de thèse. Je ne saurais oublié son soutien sans faille dans la réalisation de cette thèse. Je suis également reconnaissant envers le profes-seur Stephen Gordon pour m’avoir donné des pistes dans la recherche d’emploi et de m’avoir financé au cours de ce programme. Je remercie Mr Gordon pour son soutien particulier dans l’enseignement qu’il m’a personnellement prodigué.

Je remercie également le professeur Kevin Moran pour avoir accepté de co-diriger cette thèse de doctorat. Merci pour ces soutiens et ces conseils.

J’adresse mes sincères remerciements à la professeure Lucie Samson, qui dans son silence, m’a permis d’assurer quelques responsabilités dans mon processus de rédaction. Je profite égale-ment pour remercier mon cher professeur Bénoît Carmichael. Ce professeur, qui m’a marqué par sa simplicité d’enseignement envers les étudiants étrangers nouvellement débarqués dans le département économique. Je suis reconnaissant de tous les accueils que j’ai pu bénéfier à l’entrée dans son bureau, même sans rendez-vous. Seul, Dieu peut exprimer ma gratitude envers le professeur Carmichael .

A tous les autres professeurs qui ont bien voulu m’aider et dont le temps n’a pas permis, je les remercie sincèrement. Je ne saurais passer en retrait les professeurs Charles Bellemare, A. Dellis et Carlos pour leur humour envers moi par moment.

Je remercie tous les professeurs du département, qui consacrent, nuit et jour, leur temps pour la qualité de l’enseignement.

Je ne saurais oublié le personnel administratif du département, en particulier Jocelyne Tur-geon pour son humour et sa facilité à me comprendre dans mes questions. Je pense également à Cynthia Langrois, ex-secrétaire du CIRPÉE, qui m’a toujours compris, pour sa facilité de communication.

du programme de doctorat. Cette bourse qui m’a permis d’aller au bout de ce projet. Je le remercie également pour les soutiens financiers que j’ai eus jusqu’à la fin de cette thèse. Un merci du fond du coeur :

A ma grande soeur bien aimée Julie A. É. V. et son époux Michel, pour leur soutiens incon-ditionnels, leurs prières, leurs conseils, leurs propositions pour l’aboutissement de mes études doctorales.

A ma mère Agnès M., mes soeurs Fidèle, Félicité, Hélène, Béatrice, Élise, mes frères Alain, Alphonse, Noël, Modeste pour leur soutien spirituel et renouvelé.

A mes proches amis Hypolite S., Moïse D., Olivier S., Jean Luc T., Charles M., Gildas K. et Georgette A. Dje qui m’ont soutenu durant toutes ces années que nous nous sommes rencontrés pour leur patience à mon égard. Je pense également à Luc Béhanzin et Fernand Guedou pour leur conseil.

A mes amis et frères Oscar A., Olivier H., Hyacinthe A., Brice A., Cyrille Z., Symphorien B., Xavier D., Géoffroy, Kazesse, Valentin et son épouse Lidwine, Guy D., et Brice G. pour leur souci et leur conseil qui m’ont beaucoup aidé dans la réalisation de ce travail.

A des personnes chères qui m’ont soutenu, se sont inquiétés pour moi. Je pense particulière-ment à Laurence M. Houssou, Lydie T., Roberte D., Inès K. et Bienvenu Noumon. Qu’elles trouvent à travers ces lignes mes sincères reconnaissances.

A l’Association Étudiante Catholique pour le cadre spirituel qui m’a été offert et qui a permis mon équilibre durant tout ce parcours.

A tous les collègues du département d’économique dont Agnès Z., Legrand, Eskandar, Mati, et André-Marie, T. en particulier à ceux de ma promotion pour les discussions entretenues et les rapports à divers niveaux au cours de la réalisation de cette thèse.

Chapitre 1

Introduction générale

Cette thèse s’inscrit dans une perspective d’analyse de la conjoncture avec les données à fréquences mixtes à partir des modèles factoriels dynamiques à correction trimestrielle. D’après le dictionnaire de politique, la conjoncture est définie en économie comme étant l’en-semble des conditions qui caractérisent l’état d’un marché : marché du travail, marché des biens et services, marché monétaire. . .. Il met en évidence les différentes phases des cycles éco-nomiques : expansion, boom économique ou «bulle», récession, crise ou dépression, politique «conjoncturelle» de relance, reprise économique.

En effet, son analyse passionne de plus en plus les économistes. Les liens entre le cycle, les fluctuations économiques, la tendance à long terme et diverses variables distribuées à des fréquences variées sont au cœur des récentes études sur l’état de l’activité économique. Ils constituent l’essentiel des débats nationaux et internationaux sur les points de retournement, en particulier sur les récessions. A ce titre, des efforts renouvelés ont été faits pour amender les instruments existants et en développer de nouveaux afin de mieux comprendre les canaux par lesquels les politiques à court terme affectent le cycle économique et ses caractéristiques intrinsèques. Plusieurs approches se sont attachées à développer des instruments d’analyse et de mesure de ces liens. Les premiers travaux de référence remontent à Nelson et Plosser (1982), Campbell et Mankiw (1987), Watson (1986) ; Clark (1987) et Evans (1989). Les analyses empiriques avec des processus arma et arima ont été utilisés pour analyser les liens entre la tendance à long terme et le cycle économique. Ces processus ont connu des échecs répétés pour analyser le phénomène cyclique.

Plus récemment, les problèmes économiques des outils existants, et le retard dans la publica-tion des dates de retournement du cycle ont contribué à poser la quespublica-tion de la construcpublica-tion d’outils appropriés pour analyser le cycle économique et ses phénomènes intrinsèques. Ces outils devraient permettre de clarifier les dynamiques intra et inter-trimestres, identifier les points de retournement, et permettre d’estimer les données à haute fréquence. Parmi ces ou-tils, les Modèles Factoriels Dynamiques (MFD) à composantes inobservables figurent dans les

premières places, depuis un certain nombre d’années, du fait de leur capacité à réduire un grand ensemble d’informations en un ensemble plus restreint. Ils permettent d’expliquer une grande partie de la variance des données macroéconomiques (Stock et Watson (2010)). On distingue en effet deux versions d’approches de modèles factoriels dynamiques. Celle utili-sée par Doz and al.(2005) et celle de Stock et Watson (2002). La littérature emploie ces deux versions selon les mouvements linéaires et/ou non linéaires des facteurs.

Dans le premier cas, des auteurs utilisent des modèles factoriels simples pour estimer le PIB et expliquer les fluctuations économiques (Evans (2005), Mariano et Murassawa (2010)), et dans le second cas, ils incluent des changements de régimes pour expliquer la dynamique annuelle ou trimestrielle de l’activité économique (Chauvet (1998), Chan-Jin Kim (1992), Kim et Nelson (1999), Filardo et Gordon (1997), Krolzig (1997)).

Les problèmes d’estimations auxquelles sont confrontés les modèles factoriels dynamiques ont contribué également à développer une autre approche basée sur les simulations dans une perspective probabiliste. Cette nouvelle approche évite certaines hypothèses restrictives d’estimations de ces modèles (MFD). Depuis quelques années, plusieurs applications de cette approche ont été développées sur les données des États-Unis pour identifier les points de rupture de la période d’après guerre et pour analyser le cycle économique.

De plus, les études d’analyse du cycle économique sont de plus en plus confrontées à des critiques de divers ordres.

D’une part, les indices coïncidents élaborés dans l’analyse des cycles économiques et les mo-dèles sous-tendants ces indices n’exploitent pas toute l’information disponible. Par exemple, les indices coïncidents du NBER ne tiennent pas compte de l’information trimestrielle en particulier l’information contenue dans le PIB trimestriel.

De même, les spécifications pour estimer les données à une haute fréquence reposent sur des hypothèses qui ne sont pas prises en compte en pratique. Par exemple, Mariano et Murassawa (2003) font une hypothèse linéaire entre les taux de croissance des PIB trimestriels et les taux de croissance des PIB mensuels.Or en pratique, la relation liant cet agrégat est bien non linéaire (Mariano et Murassawa (2003), Stock et Watson(2010)).

L’un des constats importants, est que le comité général de datation du cycle économique américain publie les dates d’expansion et de récession avec beaucoup de retard par manque d’informations fiables, disponibles en haute fréquence et élaborées avec une méthodologie rigoureuse.

Enfin, la nécessité de disposer des informations en hautes fréquences en particulier le PIB à un rythme mensuel est l’un des objectifs fondamentaux des conjoncturistes.

D’autre part, les informations disponibles ne sont pas souvent des informations définitives. Elles sont sujettes des trimestres, des semestres ou des années plus tard à des révisons.

C’est fort de ces constats que cette thèse répond à une analyse du cycle économique et de révisions des informations nécéssaires aux décisions de politique macroéconomique à partir des modèles factoriels dynamiques.

D’aucuns pourraient interpréter nos travaux comme une extension des travaux de Stock et Watson (1991), Mariano et Murasawa (2003) et Mariano et Murasawa (1991) et de Hamilton (1989).

Le plan de ce projet est divisé en trois essais. Le premier essai (chapitre 2) utilise les modèles factoriels dynamiques dans l’esprit d’estimer les données à haute fréquence prenant en compte les données à faible fréquence, particulièrement les informations contenues dans les données trimestrielles sont prises en compte pour estimer le PIB mensuel. Nous tentons d’expliquer si les fluctuations mensuelles sont conformes à celles trimestrielles. Nous établissons le lien direct et non linéaire entre les données trimestrielles et mensuelles afin d’expliquer les fluctuations à court terme.

Le deuxième essai (chapitre 3) ajoute les régimes markoviens dans la structure du modèle précédemment définie pour prendre en compte des critiques de Hamilton (1989) et pour identifier les points de retournement et analyser la sensibilité des indicateurs économiques à ces points du cycle économique.

Quant au dernier (chapitre 4), il se focalise sur l’analyse des impacts des révisions de données sur les points de retournement à partir d’un modèle factoriel dynamique à régimes markoviens. Il analyse l’impact des révisions de données sur les comouvements et l’asymétrie caractérisant le cycle économique.

Chapitre 2

Modèle factoriel dynamique à

contrainte trimestrielle exacte

Résumé

Nous avons développé un modèle factoriel dynamique (MFD) a une composante inobservable. Par construction, la Production Intérieure Brute trimestrielle du «Bureau of Economic Ana-lysis» est exactement contrainte à la moyenne trimestrielle des composantes mensuelles de la Production Intérieure Brute (PIB).

L’estimation du modèle nous conduit à appliquer les techniques des Chaînes de Markov Monte Carlo (MCMC) avec les techniques d’augmentation des données. L’imposition de notre contrainte trimestrielle produit une distribution non standard des composantes inobservables nécéssitant ainsi une implémentation des techniques de l’algorithme de Metropolis-Hastings. Les résultats obtenus sont cohérents avec la Production Intérieure Brute trimestrielle du BEA et confèrent une certaine conformité avec les distributions mensuelles.

Mots clés : Modèle Factoriel Dynamique (MFD), Chaîne de Markov Monte Carlo (MCMC)

2.1

Introduction

L’évaluation et la prévision de la conjoncture sont des questions centrales qui animent les débats en macroéconomie.

Les études sur le cycle économique relatives à la conjoncture ont été stimulées ces dernières décennies par une disponibilité croissante d’un grand ensemble de données. La disponibilité de ces données en fréquences variées constituent un problème crucial pour les conjoncturistes. La plupart des études montrent que les fluctuations économiques trouvent leur cause dans les données distribuées à des fréquences mixtes qui, à leur tour sont la manifestation des décisions de dépenses et de consommation, d’investissement et de placement des agents économiques. Plusieurs de ces études conduisent à des conclusions mitigées, par exemple la prévision des récessions du cycle économique ne coïncide pas avec les réalisations. Cette situation contreverse et embarasse les chercheurs.

Les fluctuations économiques méritent alors d’être clarifiées à partir d’une structure rigoureuse et cohérente en temps réel pour faciliter la prise de meilleures décisions politiques, économiques et financières. Par exemple, si les banques centrales, les organisations gouvernementales et non gourvernementales sont interessées par l’impact des éventualités telles que l’effet des changements politiques à très court terme, ils sont limités par l’usage des données trimestrielles ou annuelles qui ne captent pas totalement les mouvements et comouvements des variables macroéconomiques et les informations sur les paramètres clés des modèles. Il apparaît alors nécéssaire de disposer des données à très court terme c’est-à-dire à haute fréquence qui sont cohérentes et reliées aux données à faible fréquence, pour expliquer les impacts économiques des changements importants.

Nous nous concentrons sur l’analyse du cycle économique à haute fréquence en utilisant les modèles factoriels dynamiques (MFD) et en prenant compte de l’information trimestrielle.

• Premièrement, nous nous occupons des MFD en traitant le PIB réel mensuel comme une composante inobservée.

En effet, la plupart des travaux utilisant les MFD et analysant le cycle économique traitent les facteurs inobservables comme des conditions d’affaires ou PIB réels. Dans les récents travaux de Mariano et Murassawa (2003) et Mariano et Murasawa (2009), le PIB mensuel réel est traité comme inobservable. Liu (2001), Angelini et al. (2008) dans leurs modèles factoriels dynamiques ont utilisé les PIB réels mensuels comme inobservables.

Ainsi, l’aspect latent du PIB réel à haute fréquence est cohérent avec la théorie économique simplement parce que le PIB réel n’est observé que trimestriellement ou annuellement.

• Deuxièmement, nous incorporons explicitement le PIB réel trimestriel avec des données à fréquences mensuelles.

En effet, l’usage des données à plusieurs fréquences date de 1988 où Zadrozny (1988) computait la fonction de vraisemblance Gaussienne quand les données sont des variables de stocks ou de flux observées à des fréquences variées.

Plus tard, Mariano et Murassawa (2003) se sont inspirés des travaux de Stock et Watson(1989) et Stock et Watson (1991) pour estimer un nouvel indice coïncident du cycle économique en se basant sur les séries mensuelles et trimestrielles.

Seong et al. (2007) ont aussi appliqué des méthodes aux données à fréquences variées dont le PIB réel trimestriel et l’indice de prix à la consommation en utilisant un modèle de cointé-gration.

Sur la même lancée, Angelini et al.(2008) ont proposé une méthode pour clarifier l’implica-tion des prévisons trimestrielles pour la dynamique inter-trimestres et vice versa. Ainsi, la question de données à fréquences variées, spéciallement les PIB trimestriels et mensuels n’est pas nouvelle en économie.

• Troisièmement, nous formalisons les dynamiques de l’activité économique intra-trimestres.

Tout comme Angelini et al.(2008), nous analysons implicitement quelques faits stylisés relatifs à la dynamique à court terme du cycle économique.

• Enfin, nous incorporons une contrainte trimestrielle exacte en conjonction avec des indicateurs mensuels.

Le nouvel aspect utilisé ici concerne l’usage d’une contrainte trimestrielle exacte. La plupart des travaux précédents ont basé leurs estimations des facteurs inobservables sur l’hypothèse que le taux de croissance du PIB réel trimestriel est une moyenne géométrique des taux de croissance des PIB réels mensuels latents correspondants. Faisant cette hypothèse, le loga-rithme du PIB trimestriel conduit à une forme linéaire approximative qu’ils estiment avec les autres équations du modèle par les méthodes du maximun de vraisemblance et le filtre de Kalman. Or le calcul même du PIB réel trimestriel ne conforte pas une relation géométrique entre les procesus mensuels et trimestriels et les modèles linéaires ne captent que partiellement les phénomènes du cycle économique.

De plus, le Produit Intérieur Brut étant un flux continue exprimant la dynamique de l’activité économique, toute hypothèse ne tenant pas compte de cette dynamique pourrait conduire à des décisions erronées. Cette thèse fait une hypothèse de contrainte exacte entre les PIB réels mensuels et trimestriels. Contrairement aux travaux antérieurs de Chow et An-loh (1971), Roque (1981) et Robert (1983) qui imposent une structure particulière (AR(1), ARIMA) aux termes d’erreurs dans une perspective d’un modèle linéaire univarié, cette contrainte est utilisée hors les équations espace-états et constitue une information supplémentaire pouvant améliorer les estimations.

espace-états font des hypothèses similaires à ceux de Chow et Lin (1971) et mettent toutes les équations du modèle en espace-états tout comme Mariano et Murassawa (2003). Cette manière ne rend pas le modèle flexible et l’information contenue dans les données à faible fréquence n’est pas exploitée de manière exacte.

Pour atteindre les objectifs de cette thèse, l’approche bayésienne est utilisée avec les techniques de MCMC. La contrainte exacte introduite rend les distributions des variables inobservables non standards impliquant ainsi l’usage de la technique de Metropolis-Hastings.

Ce chapitre contribuera à la littérature en proposant une nouvelle structure de modèle fac-torielle dynamique pour désagréger les données trimestrielles. Elle permettra de clarifier la dynamique inter et intra-trimestres et les fluctuations mensuelles et trimestrielles. Elle se base sur les raisons suivantes parmi tant d’autres pour atteindre les objectifs mentionnés précédemment.

• Nécéssité d’estimer le PIB réel mensuel pour la chronologie mensuelle des points tournants ;

• Les travaux existants n’estiment pas spécifiquement le PIB réel mensuel sous contrainte trimestrielle exacte ;

• L’usage linéaire qui se fait de l’information contenue dans les données trimes-trielles ne fait pas ressortir clairement les phénomènes intrinsèques du cycle économique ;

• Très peu de travaux utilisent l’approche bayésienne pour analyser le cycle éco-nomique à très court terme (mensuel).

Dans ce chapitre, nous présentons dans la section suivante, la littérature sur les MFD, la section trois se concentre sur les spécifications et les techniques d’estimation, la quatrième section présente les données et les premiers résultats. La dernière section conclut.

2.2

Les modèles factoriels dynamiques

Les mesures du cycle économique et la caractérisation de ses phénomènes intrinsèques conti-nuent d’être au coeur des débats entre les économistes, les chercheurs et les analystes. La littérature n’est pas unanime sur les résultats à ce jour (Boldin (1994)). Pour ce faire, les chercheurs utilisent de nombreux modèles qui établissent directement ou indirectement les liens entre les variables qui évoluent ensemble en même temps dans plusieurs secteurs. En effet, l’analyse du cycle économique a commencé en déterminant la relation entre la ten-dance à long terme et le cycle de la production nationale brute des États-Unis (Hansen (1957)).

Les premiers auteurs comme Nelson et Plosser (1982), Campbell et Mankiw (1987), Stock et Watson (1987), Brock (1988) ayant travaillé dans ce sens ont tenté de caractériser cette

relation en utilisant des processus autoregressifs intégrés ou simplement des processus auto-regressifs autour d’une tendance déterministe ou encore à partir des modèles à composantes inobservables utilisant des modèles de cointégration. Ces premiers modèles ont échoué dans leur mission de caractériser les phénomènes cycliques du cycle économique pour plusieurs raisons.

Parmi celles-ci, figurent l’hypothèse principale de la linéarité et de la stationarité en diffé-rence de ces processus. La grande diffédiffé-rence entre les prévisions et les réalisations constituent d’autres raisons d’échecs de ces modèles.

Après ces échecs et sous la description des aspects cycliques étudiés par Burns et Mitchell (1946), d’autres extensions des processus autoregressifs sont développés. Les modèles tels que les MFD sont proposés pour prendre en compte les co-mouvements entre les variables et l’asymétrie du cycle économique.

Comme le soulignent Stock et Watson (2005), la première idée sous-jacente des modèles fac-toriels dynamiques est qu’un petit nombre de facteurs communs non observés produisent des mouvements observés de series économiques. De plus, les chocs structurels communs qui sont des chocs pertinents pour conduire les analyses de politiques sont dus aux facteurs dyna-miques communs.

Cette nouvelle structure de modèles, qui, initialement, est proposée par Geweke (1977) consti-tue une extension des modèles factoriels développés antérieurement pour les données en coupe transversale.

La littérature regroupe ces modèles en deux versions dont celle utilisée par Doz et al. (2006) et celle alternative utilisée par Stock et Watson (2002). Ces deux versions se rencontrent souvent selon que les mouvements des facteurs soient linéaires ou non. Dans le premier cas, des auteurs utilisent des modèles factoriels simples (Mariano et Murassawa (2003), Evans (2005), Doz et al.(2005)) et dans le second cas, des modèles factoriels dynamiques (avec des changements de régimes) pour expliquer les fluctuations (voir par exemple Chauvet (1998), Kim (1992), Kim et Nelson (1999), Artis et al. (2004)).

Ces derniers ont bénéficié dans les dernières années d’une attention particulière du fait de leur habileté à modéliser simultanément un grand ensemble de données et à expliquer les dynamiques dans les panels de séries par une source commune de variations. Clairement, la raison évoquée en faveur de ces modèles est qu’un petit nombre de facteurs pourrait résumer ou expliquer une grande fraction de la variance de plusieurs séries macroéconomiques. Comme suggéré par Chauvet (1998), la dynamique des facteurs est une variable inobservable qui résume les mouvements communs cycliques des variables macroéconomiques coïncidentes. En effet, nombre de travaux ont confirmé ces faits tels ceux de Sargent et Sims (1977), Stock et Watson (2005), Giannone et al. (2004).

économique est reconnue mais il reste à les estimer et les rendre interprètables.

La théorie sur les estimations en domaine temporel des modèles factoriels dynamiques recon-naît trois méthodes d’estimation.

• La première génération de méthodes combinent le maximum de vraisemblance et le filtre de Kalman ou l’extension du filtre de Kalman sous des hypothèses restrictives.

• La deuxième génération d’approches utilise l’estimation non

paramé-trique pour estimer les facteurs à partir des méthodes appelées «cross-sectional averaging methods», des méthodes de composantes principales et des méthodes reliées.

• La dernière génération de méthodes utilise les estimateurs non paramétriques des facteurs de la deuxième génération et estime les paramètres du modèle espace-état de la première génération.

De ce fait, le problème d’identification rencontré dans l’estimation par les premières méthodes serait résolu. Néanmoins, des auteurs pensent que l’estimation directe par la méthode du maximum de vraissemblance des coefficients est encombrant et historiquement prohibitif pour un grand système.

Une autre approche extensive, très peu utilisée pour les estimations à court terme, est la mé-thode Bayésienne. Cette mémé-thode apporte une solution au problème de paramètres inconnus du modèle espace-état sans faire recours à l’approche non paramétrique.

Dans le même temps, l’approche non paramétrique est confrontée aux problèmes d’estimation d’une matrice de poids dont la matrice de valeurs propres, qui n’a pas une forme générale devient difficile à estimer.

A cet effet, Forni et al. (2005), Jean et Ng (2006), Stock et Watson (2005) ont proposé des méthodes différentes pour estimer cette matrice de poids. Leur approche est basée sur trois versions d’estimation des méthodes de composantes principales généralisées.

Une fois que les modèles ont été estimés, ils sont destinés à quatre usages à savoir les utiliser comme des variables intrumentales, les utiliser pour les prévisions, les utiliser dans les modèles DSGEs ou encore dans les modèles «Factor-Augmented Vectors Autoregressions (FAVAR)». Les dilemmes des modèles factoriels dynamiques sont le nombre de facteurs à retenir quand on les estime. Pendant que certains auteurs retiennent un facteur ou deux au plus, d’autres au contraire, gardent sept facteurs selon la taille des séries (Stock et Watson (2005)).

Selon que le modèle est statique ou dynamique, les techniques pour estimer le nombre de facteurs ne sont pas les mêmes.

Dans la détermination du nombre de facteurs (modèle statique), il est souvent utilisé trois approches à savoir la combinaison d’une connaissance a priori, d’une inspection visuelle du «scree plot» et de l’usage du critère d’information de Bai et Ng (2002).

En effet, l’approche du «scree plot» est basée sur la contribution marginale de la ith posante principale à la trace de la regression des variables observées sur les i premiers com-posantes principales. Alors que l’estimation par le critère d’information de Bai et Ng (2002) consiste à minimiser une vraisemblance pénalisée ou la log somme des carrés où le facteur de pénalité est une fonction linéaire croîssante du nombre de facteurs1.

A propos de l’estimation du nombre de facteurs dynamiques, trois méthodes ont été proposées par des auteurs différents dont Hallin et Liska (2007), Bai et Ng (2007), Amengual et Watson (2007).

En effet, Hallin et Liska (2007) suggèrent le rang de l’ensemble des données observées alors que Bai et Ng (2007) basent leur méthode sur les observations dont la matrice de variance des innovations dans la population du modèle VAR a un rang noté q. Pour Amengual et Watson (2007), les résidus de la régression des variables observées sur la valeur passée des facteurs servent à déterminer le nombre de facteurs. Ces résidus ont une structure factorielle ayant un rang.

Plus tard, les difficultés rencontrées ont conduit à l’extension des modèles factoriels dyna-miques. La littérature retient en gros, trois formes extensives non exhaustives de ces modèles. Primo, des auteurs comme Stock et Watson (2002), Banerjee et al. (2007) pensent que les structures des «loading factors» ne sont pas stables dans le temps. Les idées principales de ces auteurs sont que, sous les conditions relativement faibles sur les matrices de poids, l’estimateur obtenu par la méthode «cross-sectional averaging» est cohérent avec les espaces couverts par les facteurs. Si c’est le cas, les «loading factors» peuvent varier et l’estimateur des composantes principales restera cohérent. Ces idées donnent naissance aux modèles «Break and time-varying parameters DFM» à tel point que Breitung et Eickmeier (2009) ont proposé un test de la rupture structurelle dans les «loading factors».

Secundo, les modèles de coïntégration et à correction d’erreurs ont été introduits dans les modèles factoriels dynamiques selon que les facteurs soient non stationnaires et la stationarité ou non des termes idiosyncratiques. L’idée principale est qu’il existe une grande échelle de cointégration dans les variables à niveau.

Banerjee, Marcellino et Masten (2009), à partir d’une évidence empirique suggèrent que les modèles factoriels à correction d’erreur se comportent bien quand on fait les prévisions. Enfin, les modèles factoriels dynamiques structurés apparaîssent quand on exploite la structure bayésienne pour s’occuper des distributions a priori et a postériori. Kose et al. (2003) ont bien utilisé cette approche dans leur article sur la détermination des facteurs locaux, régionaux et globaux quand ils analysent les cycles économiques d’un ensemble de pays.

Quelques auteurs ont utilisé les MFD et expliqué les liens entre les fluctuations de court et

de long termes. De ce fait, l’habileté des MFD est bien connue dans les études du cycle éco-nomique dont la variable d’état est traitée comme une composante inobservable. Les progrès connus dans l’estimation des MFD permettent d’expliquer un grand pourcentage de la va-riance des données macroéconomiques. Ces avantages favorisent les études sur les fluctuations économiques et les cycles des affaires. Nous exploitons la première version des MFD dans la même approche que Kose et al.(2003).

2.3

La spécification du modèle

Sans perte de généralités, il est supposé dans notre approche que le PIB réel est une série de référence. Il évolue à une fréquence mensuelle comme un processus AR(ph) caractérisant la dynamique intra-trimestres. En effet,

• soit y∗

t le log du PIB réel mensuel inobservable à la pèriode t pour le trimestre q et supposons que sa moyenne est α telle que :

y∗t,q− y∗t−1,q− α =Pph−1

h=1 ρh(yt∗−h,q− yt∗−h−1,q− α) + ǫt

ǫt∼ iid N(0, σ2)

(2.1) • supposons qu’il existe des variables et indicateurs qui contribuent à la formation de la composante inobservable du PIB réel mensuel. Soit la lth variable macroéconomique ou financière qui contribue à la formation du PIB réel mensuel telle que :

xlt,q= φ0l+ φl(L)(y∗t,q− y∗t−1,q) + ǫlt avec φl(L) =Pph−1=1φhlLh

ǫlt∼ iid N (0, σl2)

(2.2) xlt,q est le taux de croissance de Xlt,q, yt,q∗ = ln Yt,q∗ où Yt,q∗ est une composante inobservable du PIB réel mensuel au temps t pour le trimestre q. L’une des étapes importantes du modèle est l’usage de l’information trimestrielle, en particulier le PIB réel trimestriel pour estimer le PIB réel mensuel. Nous supposons que le PIB réel mensuel est inobservé pendant que celui trimestriel est observé tous les trois mois.

La littérature utilise les modèles prenant en compte les liens entre les PIB réels trimestriels et mensuels mais il n’y a pas de modèles qui formalisent spécifiquement la relation exacte entre le PIB mensuel et celui trimestriel. L’importance reconnue à l’information trimestrielle est très cruciale pour les résultats finaux. De plus, les travaux à nos jours n’analysent pas parti-culièrement les dynamiques intra-trimestres des fluctuations économiques conditionnellement aux informations trimestrielles et vice versa.

Ainsi, Yt,q le PIB réel trimestriel est une moyenne arithmétique des composantes mensuelles inobservables du PIB réel. Contrairement aux travaux précédents, cette hypothèse de moyenne arithmétique semble plus crédible en ce sens que beaucoup de PIB réels trimestriels sont

calculés avec un taux de croissance trimestriel annualisé et l’activité économique mesurée par le PIB réel est un flux continue.

Ainsi, pour prendre en compte cette particularité dans les données, il semble utile de noter que :

3Yt,q= exp[y∗

t,q] + exp[yt∗−1,q] + exp[y∗t−2,q] (2.3)

Contrairement aux études antérieures, nous estimons un modèle dynamique à facteurs avec une contrainte trimestrielle intertemporelle appelée «correction trimestrielle».

2.3.1 La spécification du modèle sous contrainte trimestrielle

Reprenant les équations (2.1) et (2.2) pour l ∈ {1, 2, 3} et ph= 3, il ressort :

x1t,q− φ01 x2t,q− φ02 x3t,q− φ03 | {z } xt = φ11 φ12− φ11 φ13 φ21 φ22− φ21 φ23 φ31 φ32− φ31 φ33 | {z } H y∗t,q y∗t−1,q y∗t−2,q | {z } y∗t + ǫ1,t ǫ2,t ǫ3,t | {z } et (2.4) où φ13= −φ12; φ23= −φ22; φ33= −φ32.

Vu que les variables observables xtsont des fonctions de celles latentes y∗

t,q retardées de deux périodes, les variables observables futures xt+1 et xt+2 pourraient contribuer à améliorer la

formation des y∗

t,q.

De ce fait, le système des équations de mesure reliant les variables observables futures et les composantes inobservables courantes est le suivant :

x1t+1,q− τ01 x1t+2,q− τ02 x2t+1,q− τ03 x2t+2,q− τ04 x3t+1,q− τ05 x3t+2,q− τ06 | {z } xt+1,t+2 = τ11 τ12 τ13 τ21 τ22 τ23 τ31 τ32 τ33 τ41 τ42 τ43 τ51 τ52 τ53 τ61 τ62 τ63 | {z } N y∗t,q y∗t−1,q y∗t−2,q | {z } y∗t +

φ11 0 1 0 0 0 0 0 ρ1φ11+ φ12 φ11 0 1 0 0 0 0 φ21 0 0 0 1 0 0 0 ρ1φ21+ φ22 φ21 0 0 0 1 0 0 φ31 0 0 0 0 0 1 0 ρ1φ31+ φ32 φ31 0 0 0 0 0 1 | {z } L ǫt+1 ǫt+2 ǫ1t+1 ǫ1t+2 ǫ2t+1 ǫ2t+2 ǫ3t+1 ǫ3t+2 | {z } et+1,t+2 (2.5)

Tout comme le système des valeurs futures des xt, celui des valeurs passées se présente comme suivant : x1t−1,q− φ01 x1t−2,q− φ01 x2t−1,q− φ02 x2t−2,q− φ02 x3t−1,q− φ03 x3t−2,q− φ03 | {z } xt−1,t−2 = 0 φ11 φ12− φ11 0 0 φ11 0 φ21 φ22− φ21 0 0 φ21 0 φ31 φ32− φ31 0 0 φ31 | {z } ˜ H yt,q∗ yt∗−1,q yt∗−2,q | {z } y∗ t + −φ12 0 0 φ12− φ11 −φ12 0 −φ22 0 0 φ22− φ21 −φ22 0 −φ32 0 0 φ32− φ31 −φ32 0 | {z } ˜ F yt∗−3,q yt∗−4,q yt∗−5,q | {z } y∗ t−3 + ǫ1t−1 ǫ1t−2 ǫ2t−1 ǫ2t−2 ǫ3t−1 ǫ3t−2 | {z } et−1,t−2 (2.6)

Pour ph= 3, le développement des équations d’états prennent la forme suivante :

y∗t,q yt∗−1,q yt∗−2,q | {z } y∗ t = γ11 γ12 γ13 γ21 γ22 γ23 γ31 γ32 −ρ2 | {z } F yt∗−3,q yt∗−4,q yt∗−5,q | {z } y∗ t−3 + 1 0 0 −γ11 −γ12 −γ13 0 1 0 −γ21 −γ22 −γ23 0 0 1 −γ31 −γ32 ρ2 | {z } A α+ αγ10 α+ αγ20 α+ αγ30 α α α | {z } um + 1 γ31 γ312 + γ32 0 1 γ31 0 0 1 | {z } D ǫt ǫt−1 ǫt−2 | {z } vt (2.7)

A partir des équations 2.4, 2.5, 2.6 et 2.7, la forme compacte du modèle devient : y∗t = F yt∗−3+ Aum+ Dvt y∗t+3 = F2yt∗−3+ F Aum+ Aum+ F Dvt+ Dvt+3 xt= Hyt∗+ et xt+1,t+2= Ny∗t + Let+1,t+2 xt−1,t−2= ˜Hy∗t + ˜F yt∗−3+ et−1,t−2 (2.8) telle que : 3Yt,q= exp[y∗ t,q] + exp[yt∗−1,q] + exp[y∗t−2,q] (2.9)

L’approche utilisée est le filtre de Kalman avec des équations de transition log-linéaires pour des variables d’état inobservables (PIB mensuels) et des équations de mesure reliant les taux de croissance mensuels des indicateurs obervables xlt,q à la composante inobservable (y∗

t,q). Avant de procéder à l’estimation du cas simple du modèle (AR(2)), il est utile de présenter la forme générale du modèle pour un nombre maximal k de variables et|ou d’indicateurs et p retards avec p > 2 .

2.3.2 La forme générale du modèle

Supposons maintenant qu’il y ait k variables et indicateurs avec p retards de composantes mensuelles inobservables telles que :

x1t,q− φ01 x2t,q− φ02 x3t,q− φ03 ... xkt,q− φ0k | {z } xk t = φ11 φ12− φ11 φ13− φ12 . . . −φ1p φ21 φ22− φ21 φ23− φ22 . . . −φ2p φ31 φ32− φ31 φ33− φ32 . . . −φ3p ... ... ... ... φk1 φk2− φk1 φk3− φk2 . . . −φkp | {z } Φ y∗t,q y∗t−1,q y∗t−2,q ... y∗t−p,q | {z } Ytpq + ǫ1t ǫ2t ǫ3t ... ǫkt | {z } ηt (2.10)

Comme précédemment, le système des équations de mesure des composantes futures obser-vables à l’ordre k est comme suit :

x1t+1,q− τ01 x1t+2,q− τ02 x2t+1,q− τ03 x2t+2,q− τ04 x3t+1,q− τ05 x3t+2,q− τ06 ... xk−1t+1,q− τ0k−3 xk−1t+1,q− τ0k−2 xkt+1,q− τ0k−1 xkt+2,q− τ0k | {z } xk t+1,t+2 = τ11 τ12 τ13 . . . τ1p τ1p+1 τ21 τ22 τ23 . . . τ2p τ2p+1 τ31 τ32 τ33 . . . τ3p τ3p+1 τ41 τ42 τ43 . . . τ4p τ4p+1 τ51 τ52 τ53 . . . τ5p τ5p+1 τ61 τ62 τ63 . . . τ6p τ6p+1 ... ... ... . . . ... ... τk−31 τk−32 τk−33 . . . τk−3p τk−3p+1 τk−21 τk−22 τk−23 . . . τk−2p τk−2p+1 τk−11 τk−12 τk−13 . . . τk−1p τk−1p+1 τk1 τk2 τk3 . . . τkp τkp+1 | {z } Ng y∗t,q y∗t−1,q y∗t−2,q ... yt∗−p+1,q yt∗−p,q | {z } Ytpq + φ11 0 1 0 0 0 0 0 . . . 0 0 0 0 ρ1φ11+ φ12 φ11 0 1 0 0 0 0 . . . 0 0 0 0 φ21 0 0 0 1 0 0 0 . . . 0 0 0 0 ρ1φ21+ φ22 φ21 0 0 0 1 0 0 . . . 0 0 0 0 φ31 0 0 0 0 0 1 0 . . . 0 0 0 0 ρ1φ31+ φ32 φ31 0 0 0 0 0 1 0 ... 0 0 0 ... ... ... ... ... ... ... 0 ... 0 ... ... ... φk−11 0 0 0 0 0 0 0 0 1 0 0 0 ρ1φk−11+ φk−12 φk−11 0 0 0 0 0 0 . . . 0 1 0 0 φk1 0 0 0 0 0 0 0 . . . 0 0 1 0 ρ1φk1+ φk2 φk1 0 0 0 0 0 0 . . . 0 0 0 1 | {z } Lg ǫt+1 ǫt+2 ǫ1t+1 ǫ1t+2 ǫ2t+1 ǫ2t+2 ǫ3t+1 ǫ3t+2 ... ǫk−1t+1 ǫk−1t+2 ǫkt+1 ǫkt+2 | {z } egt+1,t+2 (2.11)

Comme le système des valeurs futures, celui des valeurs passées dans le cas général se présente comme suivant :

x1t−1,q− φ01 x1t−2,q− φ01 x2t−1,q− φ02 x2t−2,q− φ02 x3t−1,q− φ03 x3t−2,q− φ03 ... xkt−1,q− φ0k xkt−2,q− φ0k | {z } xk t−1,t−2 = 0 φ11 φ12− φ11 φ13− φ12 . . . −φ1p 0 0 0 0 φ11 φ12− φ11 . . . φ1p−2− φ1p−1 −φ1p 0 0 φ21 φ22− φ21 φ23− φ22 . . . −φ2p 0 0 0 0 φ21 φ22− φ21 . . . φ2p−2− φ2p−1 −φ2p 0 0 φ31 φ32− φ31 φ33− φ32 . . . −φ3p 0 0 0 0 φ31 φ32− φ31 . . . φ3p−2− φ3p−1 −φ3p 0 ... ... ... ... ... ... ... 0 φk1 φk2− φk1 φk3− φk2 . . . −φkp 0 0 0 φk1 φk2− φk1 φk3− φk2 . . . φkp−2− φkp−1 −φkp 0 | {z } ˜ Hg × y∗t,q y∗t−1,q y∗t−2,q y∗t−3,q ... y∗t−p+1,q y∗t−p+2,q y∗t−p,q | {z } Ytpq + ǫ1t−1 ǫ1t−2 ǫ2t−1 ǫ2t−2 ǫ3t−1 ǫ3t−2 ... ǫkt−1 ǫkt−2 | {z } ηtg−1,t−2 (2.12)

Pour les équations d’états, la forme générale de l’équation (2.7) devient :

y∗t yt∗−3 yt∗−6 ... y∗t−3(i−1) y∗t−3i | {z } ˜ yb = F1+i Fi Fi−1 ... F2 F | {z } Fb ⊗h y∗t−3(i+1) i | {z } yb + F0A F1A F2A . . . Fi−1A FiA 0 F0A F1A . . . Fi−2A Fi−1A 0 0 F0A . . . Fi−3A Fi−2A ... ... ... F0A ... 0 0 . . . 0 ... F1A 0 0 . . . 0 . . . F0A | {z } Ab

usm t usm t−3 usm t−6 ... usm t−3(i−1) usm t−3i | {z } ub + F0D F1D F2D . . . Fi−1D FiD 0 F0D F1D . . . Fi−2D Fi−1D 0 0 F0D . . . Fi−3D Fi−2D ... ... ... F0D ... 0 0 . . . 0 ... F1D 0 0 . . . 0 . . . F0D | {z } Db vt vt−3 vt−6 ... vt−3(i−1) vt−3(i) | {z } vb

La forme générale compacte est comme suit :

˜yb = Fb⊗ yb+ Abub+ Dbvb ˜yf = Ff ⊗ yf+ Ma fuf + Mfdvf xkt = ΦYtpq+ ηt xkt+1,t+2= NgYtpq+ Lgǫgt+1,t+2 xkt−1,t−2= ˜HgYtpq + ǫ g t−1,t−2 (2.13) telle que : exp[y∗

t−2,q] = 3Yt,q− exp[y∗t,q] − exp[yt∗−1,q] (2.14)

Les détails sur les équations de la forme générale sont en annexe 2.7.3. Pour estimer ce modèle, deux techniques principales à savoir l’échantillonnage de Gibbs et la technique de Metropolis-Hastings sont utilisés . Les avantages de l’approche bayésienne ont été exploités et combinés avec ces deux techniques. Comme la log-vraisemblance des variables latentes est complexe, il est presque impossible d’estimer le modèle par les approches classiques.

2.3.3 L’échantillonnage de Gibbs

L’échantillonnage de Gibbs est un tirage séquentiel de la distribution conditionnelle complète. C’est un outil pour des simulations a postériori utilisé dans plusieurs modèles économétriques. Cette technique est beaucoup plus simple pour des simulations à partir des distributions conjointes standards.

L’idée de base dans un contexte général de simulation de Gibbs est présentée ici avant d’abor-der le cas appliqué dans ce chapitre.

• Les étapes de l’échantillonnage de Gibbs2

Soit p(θ|y) la distribution a postériori, θ un vecteur de paramètres et y les données observées. Partitionnons θ en des blocs différents tels que θ = (θ′

(1), θ(2)′ . . . , θ′(B))′ où θ(j)est un scalaire

ou vecteur avec j = 1, 2, . . . , B. Alors, choisir une valeur initiale, θ(0)

• Pour s = 1, 2, . . . , S

– Étape 1 : Faire un tirage aléatoire, θ(1)(s) de p[θ(1)|y, θ(s−1)(2) , θ (s−1) (3) , . . . , θ

(s−1) (B) ]

– Étape 2 : Faire un tirage aléatoire, θ(2)(s) de p[θ(2)|y, θ(s)(1), θ(s−1)(3) , . . . , θ(B)(s−1)].

– Étape 3 : Faire un tirage aléatoire, θ(s)

(3) de p[θ(3)|y, θ(s)(1), θ (s) (2), θ (s−1) (4) . . . , θ (s−1) (B) ]. ... ...

– Étape B : Faire un tirage aléatoire θ(B)(s) de p[θ(B)|y, θ(1)(s), θ(2)(s), θ(3)(s). . . , θ(s)(B−1)].

Une fois que ces étapes sont complètes, nous avons un ensemble de S tirages θ(s) pour s =

1, 2, . . . , S. Les premiers S0 de cet ensemble sont enlevés pour éliminer les effets de choix

aléatoire de θ(0) et le reste S

1 = S − S0 tirages peut être utilisé pour calculer la moyenne

estimée a postériori de la variable d’intérêt.

La loi faible des grands nombres peut être utilisée telle que si g(.) est une fonction d’intérêt alors :

ˆgS1 = S11 PSs=S0+1g(θ

(s)) ⇒ ˆgS

1 → E[g(θ)|y]P ∀ S1 7→ +∞ (2.15)

L’algorithme de Gibbs peut présenter des difficultés quand la distribution a une forme in-connue. C’est le cas général rencontré en pratique. Dans ces conditions, la technique de Metropolis-Hastings vient faciliter la simulation des distributions intraitables et inflexibles.

2.3.4 La technique de Metropolis-Hastings

L’une des puissantes méthodes pour simuler une distribution multivariée est la méthode de Métroplis-Hastings. Cette méthode a bénéficié d’une attention particulière ces dernières an-nées par les statisticiens et a été longuement utilisée en physique.

Cette méthode est basée sur un algorithme qui permet de simuler facilement à partir des distributions multivariées non standards. Elle est de plus en plus utilisée dans les travaux ré-cents. Seulement peu de travaux en économique utilisent cette méthode. Les récentes études en économie concernent les travaux de Chib et Ramammthy (2010) dans l’estimation des modèles DSGE.

Kyu (2010) estime un modèle espace-état avec des changements de régimes utilisant les tech-niques de Metropolis-Hastings. Chib et Greenberg (1995) ont présenté plus de détails sur la compréhension de la technique de Métropolis-Hastings.