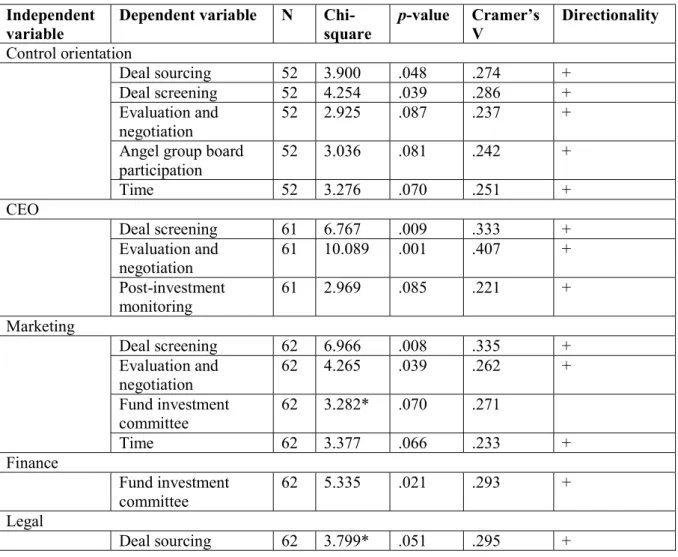

Université Jean Moulin Lyon 3

La gouvernance actionnariale : contributions à une

approche synthétique et contingente

Mémoire présenté en vue de l’obtention de l’Habilitation à Diriger des Recherches

Christophe Bonnet

Professeur Senior à Grenoble Ecole de Management

19 juin 2020

Coordinateur :

Peter WIRTZ, Professeur des Universités, Université Jean Moulin Lyon 3.

Rapporteurs :

Véronique BESSIERE, Professeure des Universités, Université de Montpellier.

Emmanuelle DUBOCAGE, Professeure des Universités, Université Paris-Est Créteil.

Jean-François GAJEWSKI, Professeur des Universités, Université Jean Moulin Lyon 3.

Suffragant :

3

Remerciements

Je tiens à remercier avant tout le Professeur Peter Wirtz pour son encadrement et ses

précieux conseils durant l’élaboration de cette notice, ainsi que pour nos nombreuses

collaborations dans le domaine de la finance entrepreneuriale. Ces travaux communs, menés

dans une atmosphère aussi stimulante intellectuellement qu’amicale, comptent parmi mes

meilleurs souvenirs de chercheur.

Je remercie également très chaleureusement le Professeur Michel Albouy pour son

soutien et son amitié constants depuis notre rencontre à Grenoble Ecole de Management, son

esprit critique, nos nombreuses collaborations scientifiques et pédagogiques, ainsi que pour sa

participation au jury en tant que suffragant.

Je remercie l’ensemble des co-auteurs avec qui j’ai mené mes travaux de recherche.

Mon parcours d’enseignant-chercheur n’aurait pas été le même sans l’appui de mes

collègues de Grenoble Ecole de Management. Je remercie également mes étudiants pour leur

enthousiasme et leurs questions et commentaires stimulants.

Je remercie les Professeur(e)s Véronique Bessière, Emmanuelle Dubocage et

Jean-François Gajewski qui ont accepté de rapporter mon travail.

Enfin, je remercie mon épouse Sylvie pour le soutien sans faille qu’elle m’a apporté depuis

que j’ai décidé d’entreprendre une carrière d’enseignant-chercheur.

4

Sommaire

Remerciements ... 3

Note de synthèse des travaux ... 5

La gouvernance actionnariale : contributions à une approche synthétique et contingente ... 5

Préambule ... 5

Introduction ... 7

1. Gouvernance et politique financière des entreprises cotées ... 15

1.1. Albouy M. et Bonnet C. (2009), Etude comparée des gouvernances de Boeing et d’EADS et de leurs impacts sur les stratégies et performances financières, Revue Française de Gouvernance d'Entreprise, vol. 6, 2ème semestre 2009, p. 27-62. ... 15

1.2. Albouy M., Bah R., Bonnet C. et Thevenin D. (2012), The Perception of Dividends by Managers: Do French CFOs Differ from their North-American Peers? Bankers, Markets and Investors, no. 116, p. 52-75. ... 20

1.3. Dupuy P., Albouy M., Bonnet C. et Mchawrab S., Cash holdings and the selection effect in the Eurozone, Finance (accepté, à paraître). ... 22

2. Gouvernance des entreprises sous LBO ... 27

2.1. Bonnet C. (2005), La confiance entre capital-investisseurs et dirigeants: conséquences comportementales et influence sur la performance financière, Finance Contrôle Stratégie, vol. 8, n°. 2, p. 99-132. ... 30

3. Gouvernance des firmes entrepreneuriales ... 35

3.1. Gouvernance naissante des firmes entrepreneuriales ... 37

3.1.1. Bonnet C., Séville M. et Wirtz P. (2017), Genèse et fonctionnement du conseil d'administration d'une firme entrepreneuriale: le rôle des identifications sociales des administrateurs, Finance Contrôle Stratégie, vol. 20, n°. 3. ... 38

3.2. Co-investissement entre business angels et sociétés de capital-risque : influence sur la gouvernance et la croissance des firmes financées ... 41

3.2.1. Bonnet C., Wirtz P. (2011), Investor Type, Cognitive Governance and Performance in Young Entrepreneurial Ventures: a Conceptual Framework, Advances in Behavioral Finance and Economics, vol. 1(1), p. 42-62. ... 41

3.2.2. Bonnet C. et Wirtz P. (2012), Raising Capital for Rapid Growth in Young Technology Ventures: When Business Angels and Venture Capitalists Coinvest, Venture Capital, vol. 14, n°. 2-3, p. 91-110. ... 44

3.2.3. Bonnet C., Wirtz P. et Haon C. (2013), Liftoff: When Strong Growth is Predicted by Angels and Fuelled by Professional Venture Funds, Revue de l'Entrepreneuriat, vol. 12, n°. 4, p. 59-78 49 3.3. Les groupes de business angels: fonctionnement et facteurs de performance ... 52

3.3.1. Wirtz P., Bonnet C., Cohen L., Haon C., Investing Human Capital: Angel Cognition and Active Involvement in Business Angel Groups, Revue de l’Entrepreneuriat (accepté, à paraître) 54 Conclusion générale et programme de recherche ... 60

5

Note de synthèse des travaux

La gouvernance actionnariale : contributions à une approche

synthétique et contingente

Préambule

Je suis devenu enseignant-chercheur en sciences de gestion à 43 ans, après une carrière de 17 ans en finance, d’abord en entreprise puis dans un fonds de capital-investissement. Aussi je tiens à souligner, en préambule à cette note de synthèse, l’influence que mon expérience professionnelle a exercée sur mes travaux de recherche. Dès mon premier poste de financier d’entreprise, j’ai été confronté à la complexité et aux facettes parfois contradictoires de la relation entre actionnaires et dirigeants, alors que je représentais l’actionnaire, une grande société pharmaceutique, lors d’opérations de croissance externe puis en tant que contrôleur de gestion de filiales. J’ai ensuite rejoint une société de capital-investissement pour réaliser des opérations de capital-développement et de LBO (leveraged buyout) aboutissant à des prises de participations souvent majoritaires dans des entreprises de taille moyenne, dont je rejoignais ensuite le conseil d’administration (CA) en tant que représentant du fonds qui m’employait.

Les questions principales auxquelles j’ai été confronté dans ma pratique de financier relevaient ainsi de la gouvernance des entreprises: jusqu’à quel point un actionnaire (ou son représentant) doit-il contrôler les actions d’un dirigeant et vérifier ce qu’il affirme ? Comment se protéger de l’opportunisme, parfois du manque d’éthique, de certains dirigeants ? Sous quelles conditions se créée, et parfois se détruit, la confiance entre actionnaires et dirigeants ? Comment établir des processus de travail et un langage communs entre des interlocuteurs, dirigeants ou coactionnaires, dont la formation, l’expérience et les connaissances sont différentes ? Comment établir avec les dirigeants une relation qui concilie distance, exigence, écoute et soutien ?

Sujet à ces questionnements, j’ai choisi, lors de la préparation de ma thèse de doctorat, d’étudier l’influence des relations interpersonnelles (confiance et liens sociaux) entre actionnaires et dirigeants sur la gouvernance et la performance des firmes sous LBO. Peu convaincu de la pertinence d’une approche exclusivement disciplinaire des relations entre actionnaires et dirigeants, je proposais et testais diverses hypothèses issues des théories disciplinaires, comportementales et cognitives de la gouvernance. Mon intérêt pour la relation actionnaire-dirigeant et, plus généralement, pour la gouvernance exercée par les actionnaires, s’est poursuivi jusqu’à ce jour, tout en s’élargissant à d’autres

6 contextes, et sous-tend la plupart de mes travaux. La raison première est que le dirigeant (ou l’entrepreneur) et l’actionnaire (plus généralement le financier) sont, dans une vision à la Schumpeter (1942), le couple central du capitalisme et du processus de destruction créatrice. Les contrats qu’ils passent entre eux et la façon dont ils interagissent dans le cadre du système de gouvernance de l’entreprise influencent de manière déterminante la stratégie et la trajectoire de celle-ci et, au final, la valeur créée (Charreaux, 1997). De plus, la relation entre actionnaires et dirigeants est complexe et contingente, donc passionnante pour le chercheur. Elle peut prendre des configurations multiples car elle est influencée par l’environnement institutionnel (Bruton, Fried et Manigart, 2005 ; La Porta. et al., 1999, 2000), la structure de l’actionnariat (Charreaux, 1997), et elle évolue cours du cycle de vie de l’entreprise (Lynall, Golden et Hillman, 2003 ; Wirtz 2011). Elle peut également être analysée par le biais de différents cadres conceptuels. Cette complexité a stimulé très vite ma curiosité de chercheur d’autant plus que je l’avais expérimentée personnellement1 et que j’en avais vécu le caractère parfois

très gratifiant (contribuer, avec d’autres, à la naissance ou à la croissance d’une entreprise) mais aussi et les tensions et les risques.

Outre son influence sur le choix de mes sujets de recherche, l’expérience de financier qui a précédé ma carrière académique a eu un impact sur mon approche de la recherche. Mes travaux s’inscrivent dans la perspective de l’efficience et ont un fort ancrage managérial, dans la mesure ils ont pour point de départ des situations ou des questions vécues par les acteurs économiques et sont, pour la plupart, de nature empirique, ce qui ne veut pas dire qu’ils n’aient pas de contributions théoriques. Ainsi j’étudie, avec mes co-auteurs, les comportements et les perceptions des acteurs avec pour objectifs de mettre à jour les facteurs qui permettent de maximiser l’efficience de la firme et de fournir, si possible, des recommandations managériales. Par ailleurs, mon expérience concrète des enjeux et de la complexité de la relation entre actionnaires et dirigeants m’a incité à diversifier les cadres d’analyse mobilisés et à me situer dans une perspective synthétique de la gouvernance des organisations, qui dépasse le seul cadre disciplinaire. L’un des aspects les plus intéressants de la relation actionnaire-dirigeant est, à mon avis, la tension entre contrôle et coopération (Westphal, 1999 ; Zhang, Baden-Fuller et Pool, 2011). D’une part, cette relation est porteuse de conflits d’intérêts, ce qui explique que les actionnaires instaurent une discipline financière et exercent un contrôle sur les actions des dirigeants, notamment via le CA (Fama et Jensen, 1983); d’autre part, actionnaires et dirigeants ont en général intérêt à coopérer pour maximiser la performance de la firme, puisque les actionnaires (et/ou leurs représentants au CA) apportent, en plus du capital financier, des ressources cognitives et relationnelles qui peuvent aider le dirigeant à faire face à la complexité de l’élaboration et du déploiement de la stratégie (Cable and Shane, 1997 ; Garg et Eisenhardt, 2017 ; Kroll, Walters et Le, 2007 ; Shepherd et Zacharakis, 2001 ; Zhang, Baden-Fuller et Pool, 2011). Or le contrôle peut nuire à la coopération, et la coopération peut nuire au contrôle. Un contexte fortement marqué par la surveillance peut être défavorable au niveau d’effort

7 déployés par les agents et à leur volonté de chercher conseil et assistance et de coopérer (Ashford et Northcraft, 1992 ; Barkema, 1995). Par ailleurs, la coopération est souvent associée à un niveau élevé de confiance interpersonnelle qui est susceptible de réduire le niveau de contrôle exercé sur les partenaires (Charreaux, 1998 ; Westphal, 1999 ; Wicks, Berman et Jones, 1999). Il y a donc deux logiques potentiellement antagonistes à l’œuvre dans la relation actionnaire-dirigeant. Cette tension justifie le recours à une approche synthétique qui dépasse le seul cadre disciplinaire. Par ailleurs, l’ambition de rendre compte de la complexité des phénomènes étudiés explique que j’ai souvent recours dans mes travaux à des méthodes empiriques de nature qualitative (études de cas, enquêtes par questionnaire), qui permettent d’observer et d’analyser de façon fine les comportements des acteurs.

Introduction

La gouvernance des organisations permet d’analyser les règles du jeu (le système institutionnel et les mécanismes qui le constituent) qui encadrent les décisions des dirigeants et qui délimitent leur liberté d’action (Charreaux, 1997). La gouvernance actionnariale concerne plus spécifiquement la gouvernance exercée par les actionnaires dans les firmes caractérisées par une séparation, au moins partielle, entre la propriété des actions, donc l’assomption des risques et des gains financiers, et le pouvoir décisionnel exercé par les dirigeants opérationnels (Fama et Jensen, 1983). Les conflits d’intérêts, les contrats et l’ensemble des interactions entre actionnaires et dirigeants qui sont à l’œuvre dans ces organisations ont suscité un intérêt académique considérable depuis l’analyse pionnière de Berle et Means (1932) et, surtout, le travail fondateur de Jensen et Meckling (1976). Initialement consacrées essentiellement aux grandes firmes managériales anglo-saxonnes cotées en bourse, et se situant quasi-exclusivement dans une perspective disciplinaire (Shleifer et Vishny, 1997 ; Daily, Dalton et Cannella, 2003 ; Charreaux, 2004 ; Uhlaner, Wright et Huse, 2007), les recherches en gouvernance actionnariale ont ensuite été appliquées à d’autres contextes (jeunes entreprises innovantes, entreprises familiales, entreprises contrôlées par des fonds de capital-investissement, firmes européennes ou asiatiques...) et se sont affranchies, en partie, du cadre dominant de la théorie positive de l’agence. En effet, si le critère d’efficience considéré dans le champ de la gouvernance actionnariale est en général celui de la maximisation de la valeur actionnariale, cet objectif peut être atteint en mobilisant des leviers autres que les seuls leviers disciplinaires, en particulier des leviers cognitifs (Zahra et Filatotchev, 2004 ; Wirtz, 2006 ; Charreaux, 2008 ; Garg, 2013).

Mes travaux portent pour l’essentiel sur les mécanismes de gouvernance intentionnels et spécifiques à la firme, pour reprendre la typologie de Charreaux (1997, p. 427), et qui impliquent des interactions directes entre les actionnaires, ou leurs représentants, et les dirigeants opérationnels : contrôle direct par les actionnaires, CA et rémunération et intéressement des dirigeants. Le CA est probablement le mécanisme le plus étudié par les chercheurs en gouvernance de par son rôle déterminant dans l’élaboration et la mise en œuvre des décisions stratégiques (Daily, Dalton et Cannella, 2003).

8 Ainsi, sa composition, son fonctionnement et, plus généralement, son efficience dans les fonctions de contrôle des dirigeants (monitoring) et d’apport de ressources, notamment cognitives, constituent des questions managériales essentielles dans une optique de création de valeur. Les recommandations concernant le CA occupent d’ailleurs la place principale dans les codes de « meilleures pratiques » de gouvernance qui ont été élaborés dans différents pays à partir des années 1990 (Wirtz, 2005). Il est cependant à noter que les interactions entre actionnaires et dirigeants ont aussi lieu en dehors du CA et des assemblées générales. Plusieurs travaux soulignent ainsi l’importance, en termes de contrôle et d’apport de ressources, des contacts informels2 entre les dirigeants et certains actionnaires influents,

qu’ils soient membres du CA ou pas, notamment dans les firmes entrepreneuriales (Politis, 2008 ; Bonnet, Séville et Wirtz, 2017 ; Collewaert, Filatotchev et Khoury, 2018).

Le conseil d’administration : perspectives disciplinaire et cognitive

Les recherches académiques sur le CA s’inscrivent dans les deux courants théoriques principaux de la recherche en gouvernance des organisations: les courants disciplinaire et cognitif. Le courant disciplinaire privilégie les aspects liés au contrôle des dirigeants. Sa perspective est issue de la théorie positive de l’agence (Jensen et Meckling, 1976). Ici, le rôle principal des mécanismes de gouvernance est d’assurer une discipline financière par l’incitation et le contrôle des dirigeants, afin de limiter l’impact des coûts d’agence issus des conflits d’intérêts dans un contexte d’asymétrie d’information entre actionnaires et dirigeants. Le CA est donc considéré comme « un mécanisme de protection des actionnaires de l’intérêt personnel des dirigeants » (Daily, Dalton et Cannella, 2003, p. 379) et son rôle principal est de contrôler l’action et la performance des dirigeants. D’où l’importance accordée (1) à sa composition, car la présence de membres externes à l’entreprise et indépendants des dirigeants est supposée favoriser l’implication des administrateurs dans leur rôle de contrôle et éviter d’éventuels rapports de dépendance ou collusions d’intérêts qui pourraient nuire à un contrôle efficace (Fama et Jensen, 1983) et (2) aux processus internes au CA qui visent à réduire l’asymétrie d’information entre dirigeants opérationnels et administrateurs externes et à permettre à ces derniers de jouer pleinement leur rôle de contrôle (Pearce et Zahra, 1991): fréquence des réunions et assiduité, qualité de l’information des administrateurs et des délibérations, organisation du CA en comités spécialisés, séparation des fonctions de management et de surveillance (Wirtz, 2005).

Dans la perspective cognitive (Forbes et Milliken, 1999 ; Zahra et Filatotchev, 2004 ; Charreaux et Wirtz, 2006 ; Wirtz, 2011), la fonction des mécanismes de gouvernance est analysée selon leur contribution à la création et à l’accumulation de connaissance par l’entreprise. Cette approche s’inscrit dans la théorie de la firme basée sur les ressources (resource based view) (Penrose, 1959 ; Barney, 1991). Dans cette perspective, le CA a un rôle de création et d’apport de ressources cognitives. En effet, face

2 Au sens où ils ont lieu en dehors des réunions du CA ou des assemblées générales d’actionnaires, voire

9 aux problèmes complexes liés à l’élaboration et au déploiement de la stratégie, il est susceptible de contribuer à accroître les connaissances et les compétences à disposition du dirigeant, dont les capacités cognitives sont forcément limitées. Les échanges d’information et de points de vue entre administrateurs et dirigeants, les apports de connaissances et de compétences différentes, de par la diversité des administrateurs et de leurs expériences antérieures, contribuent ainsi à élargir les ressources cognitives collectives disponibles pour élaborer et mettre en œuvre la stratégie de l’entreprise. Ainsi, alors que la perspective disciplinaire s’intéresse à la répartition de la rente organisationnelle entre dirigeants et actionnaires, et plus généralement entre partenaires de la firme, la perspective cognitive s’intéresse aux conditions d’accroissement de la rente par l’identification, la création ou l’exploitation d’opportunités qui n’auraient pas été accessibles au dirigeant sans l’apport de ressources externes. Selon cette perspective, l’efficacité du CA dans l’élaboration et l’implémentation de la stratégie est favorisée par la diversité de sa composition (Brunninge, Nordqvist et Wiklund, 2007), afin que des connaissances et compétences complémentaires soient apportées, voire créées collectivement, par des normes de travail commun favorisant la mobilisation desdites connaissances et compétences (Sapienza et Koorsgard, 1996 ; Forbes et Milliken, 1999) et par des liens sociaux et un degré de confiance interpersonnelle favorisant la coopération entre les membres (Westphal 1999 ; Bonnet 2005). Contrairement aux conflits d’agence, dont l’impact en termes de création de valeur est toujours considéré comme négatif, les conflits cognitifs issus, par exemple, de points de vue divergents concernant une opportunité ou une décision stratégique, entraînent certes des coûts (afin de réduire la distance cognitive entre les membres) mais peuvent être favorables à la création de valeur, tant qu’ils ne nuisent pas à la cohésion du CA (Forbes et Milliken, 1999). En effet, l’hétérogénéité cognitive entre membres du CA peut permettre d’étudier collectivement les conséquences des divers choix stratégiques possibles et, ainsi, accroître les connaissances et les compétences à disposition du dirigeant et aboutir à de meilleures décisions. Dans une vision large, la perspective cognitive sur le CA inclut des apports de la théorie de la dépendance des ressources (apports par les administrateurs de légitimité, de réseaux de contact, aide à l’obtention de ressources externes) (Pfeffer et Salancik, 1978 ; Hillman, Cannella et Paetzold, 2000 ; Garg et Eisenhardt, 2017) et des aspects comportementaux: influence des caractéristiques psychologiques et de l’expérience des acteurs, des biais comportementaux et des processus sociaux et relationnels sur les actions des administrateurs et des dirigeants et sur les décisions du CA (Westphal, 1999 ; Westphal et Zajac, 2013 ; Zhu et Chen, 2015).

Une approche synthétique et contingente

Au cours des quinze dernières années, des contributions importantes ont été faites, en particulier par des chercheurs français (Charreaux et Wirtz, 2006 ; Charreaux 2008), à la construction d’une approche synthétique de la gouvernance. Cette approche est en lien avec les tentatives de construction d’une théorie synthétique de la firme (Conner et Prahalad 1996 ; Cohendet et Llerena, 2005 ; Foss et Weber, 2016). Bien que certains de mes travaux se réfèrent exclusivement à un cadre disciplinaire de la

10 gouvernance, la plupart s’inscrivent dans cette approche synthétique, selon laquelle les perspectives disciplinaire et cognitive (au sens large) sont complémentaires pour analyser les phénomènes organisationnels et, en particulier, la gouvernance des entreprises. Certes, ces perspectives diffèrent profondément quant à leur regard sur la nature des relations entre actionnaires (ou administrateurs) et dirigeants : incitation et contrôle pour la première, apport de ressources et coopération pour la seconde. Elles diffèrent également quant aux effets attendus de la latitude managériale (Charreaux, 2008). Cette dernière serait négative, en termes de création de valeur actionnariale, selon la perspective disciplinaire, la latitude encourageant le dirigeant à privilégier ses intérêts au détriment de ceux des autres partenaires de la firme, mais positive selon la perspective cognitive, puisque cette dernière s’intéresse aux conditions dans lesquelles le système de gouvernance permet d’élargir les ressources à disposition du dirigeant afin de l’aider à détecter ou à créer des opportunités et à déployer la stratégie (Wirtz, 2011). Il semble cependant peu productif d’opposer ces perspectives car on ne peut que constater qu’elles rendent compte toutes deux de la réalité de la gouvernance des entreprises, comme toute personne assistant aux débats d’un conseil d’administration pourrait en témoigner. Il fait donc sens de les mobiliser ensemble pour analyser les phénomènes organisationnels et, en particulier, les systèmes de gouvernance (Wirtz, 2006). Plusieurs de mes travaux ont adopté cette approche synthétique et ont montré que les logiques disciplinaire et cognitive sont toutes deux à l’œuvre dans les relations entre actionnaires et dirigeants, mais que leur importance respective est susceptible de changer selon le contexte organisationnel rencontré par l’entreprise (Bonnet, 2005 ; Bonnet et Wirtz, 2012 ; Bonnet, Wirtz et Haon 2013)

La recherche académique nous montre que les systèmes de gouvernance ne sont ni uniques, ni figés mais divers et contingents. Ils sont amenés à évoluer de façon adaptative en fonction des circonstances et des contextes institutionnels (Charreaux, 2018). Ainsi les mécanismes de gouvernance, en particulier le CA (ses rôles, son organisation, son fonctionnement), sont-ils contingents, notamment, au stade du cycle de vie de l’entreprise et à la structure de propriété (Pearce et Zahra, 1992 ; Lynall, Golden et Hillman, 2003 ; Zahra et Filatotchev, 2004 ; Huse, 2005 ; Wirtz 2006 ; Uhlaner, Wright et Huse, 2007). Le CA nait, puis se transforme au cours du temps, avec la croissance et la maturation de l’entreprise, en fonction des défis et opportunités auxquels elle fait face (Hillman, Cannella et Paetzold, 2000) et suite aux modifications éventuelles de son actionnariat : entrée d’actionnaires externes aux cotés des fondateurs (Lynall, Golden et Hillman, 2003 ; Bonnet, Séville et Wirtz, 2017), prise de contrôle par une autre entreprise ou par un fonds d’investissement (Jensen, 1989), introduction en bourse, modification des équilibres entre grands actionnaires (Albouy et Bonnet, 2009). Dans cette perspective, mes travaux ne se limitent pas aux grandes entreprises cotées mais portent aussi sur des entreprises caractérisées par des tailles et des structures de propriété différentes: PME non cotées et jeunes entreprises innovantes. La gouvernance des firmes entrepreneuriales

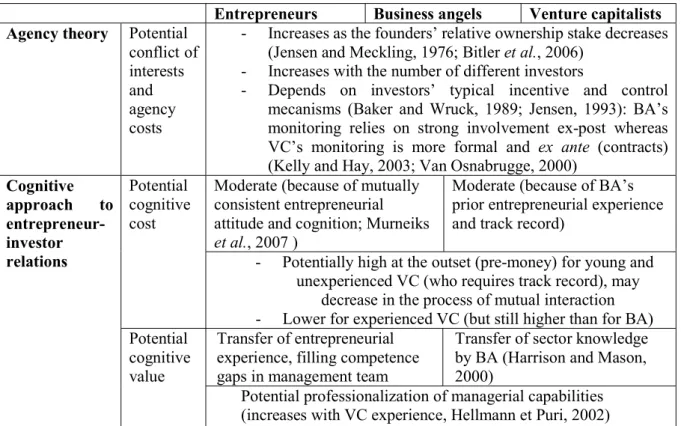

11 La gouvernance des jeunes firmes entrepreneuriales en forte croissance présente des enjeux spécifiques et la mobilisation du levier cognitif y est particulièrement importante, vu les défis auxquels elles sont confrontées : incertitude, complexité de l’environnement, handicaps liés à la taille et à la jeunesse, manque de ressources internes et difficulté d’accès à certaines ressources externes (Penrose, 1959 ; Zahra et Filatotchev, 2004 ; Kroll, Walters et Le, 2007 ; Wiltbank, Read, Dew et Sarasvathy, 2009 ; Wirtz, 2011). Son étude constitue un champ de recherche qui progresse en importance académique (Burkhardt, 2018). A la suite de Wirtz (2011) et avec lui, une partie importante de mes travaux porte sur la gouvernance de ces entreprises dans une perspective synthétique. Le financement en fonds propres de ces firmes est largement assuré par des investisseurs spécialisés qui sont susceptibles d’intervenir aux côtés des fondateurs à divers stades du cycle de vie et dont les caractéristiques et les objectifs ne sont pas identiques : business angels (ci-dessous BA), plateformes de financement participatif, sociétés ou fonds de capital-risque (ci-dessous SCR) indépendantes, fonds de corporate venture (Harrison et Mason, 2000 ; Bonnet, 2012). Ces investisseurs présentent également des différences en termes d’attentes vis-à-vis du système de gouvernance et de contributions à celui-ci (Van Osnabrugge, 2000 ; Madill, Haines et Riding, 2005 ; Wallmeroth, Wirtz et Groh, 2018). Par conséquent, au-delà de la relation générique entre actionnaires et dirigeants, il apparait nécessaire d’introduire dans le cadre d’analyse de la gouvernance entrepreneuriale la variable de la catégorie d’investisseur et d’étudier les conséquences des différences et des complémentarités entre types d’investisseurs sur les mécanismes de gouvernance et sur la performance de l’entreprise. Ainsi plusieurs de mes travaux portent sur la gouvernance des firmes financées en co-investissement simultané ou séquentiel par des BA et des SCR (Bonnet et Wirtz, 2011 ; Bonnet et Wirtz, 2012 ; Bonnet, Wirtz et Haon, 2013 ; Bonnet, Séville et Wirtz, 2017).

Je me suis récemment intéressé aux organisations de BA (Wirtz, Bonnet, Cohen et Haon, à paraître). Au cours du temps, les BA se sont d’abord regroupés en réseaux qui visaient principalement à leur donner une visibilité et à faciliter leur mise en contact avec les entrepreneurs (Mason et Harrison, 1999; Aernoudt, San José et Roure, 2007). Puis des groupes ou syndicats plus structurés ont été formés, dans lesquels les diverses activités du cycle d’investissement, de la détection des opportunités à la sortie, sont menées de façon collective, alors qu’elles pourraient plus difficilement être réalisées par des BA indépendants. Ces groupes acquièrent une importance croissante dans l’offre de capitaux aux firmes entrepreneuriales et ils contribuent à professionnaliser l’activité des BA, notamment en structurant et en formalisant les procédures d’investissement et de suivi des participations, (Mason, Botelho et Harrison, 2016 ; Bonini, Capizzi, Valletta et Zocchi, 2018). Le fonctionnement et l’organisation interne des groupes de BA ont cependant été, pour l’instant, l’objet d’un nombre limité de recherches académiques (Paul et Whittam, 2010 ; Carpentier et Suret, 2015) et leur étude constitue un champ prometteur. Ils présentent notamment des enjeux de nature cognitive et comportementale. En effet, l’efficience et la pérennité de ces groupes dépendent de l’implication volontaire des membres dans les diverses activités

12 mises en œuvre (activités liées au cycle d’investissement et au management du groupe) (Zu Knyphausen-Aufsess et Westphal, 2008) ainsi que des conditions dans lesquelles un apprentissage collectif peut être obtenu au moyen de la formalisation des pratiques et de la transmission de connaissances par les membres plus expérimentés aux investisseurs novices (San José, Roure et Aernoudt, 2005).

Structure de cette note

Cette note présente une synthèse de mes travaux sur la gouvernance actionnariale, mes contributions à ce champ de recherche et leurs prolongements dans le cadre d’un programme de recherche en cours. Mes recherches ont pour problématique générale le lien entre la gouvernance exercée par les actionnaires (ses acteurs, leurs caractéristiques, leur fonctionnement, leur évolution, et ses mécanismes) et les décisions et les performances financières des entreprises. Dans mon parcours de chercheur, j’ai décliné cette problématique pour différents types d’entreprises selon leur stade de maturité. La présente note est, en conséquence, structurée en trois parties qui concernent, respectivement, les grandes entreprises cotées, les entreprises moyennes ayant fait l’objet d’un LBO, et les jeunes firmes entrepreneuriales à fort potentiel de croissance.

Si j’ai choisi de structurer cette note en fonction du stade de maturité des entreprises étudiées, je suis conscient des limites d’une approche déterministe du cycle de vie qui voudrait que toutes les firmes passent nécessairement par des stades prédéfinis au cours de leur existence. Cette approche a d’ailleurs fait l’objet de fortes critiques (Levie et Lichtenstein, 2010). La recherche sur le financement des firmes entrepreneuriales, notamment, montre que beaucoup d’entre elles ne grandissent pas faute d’un accès insuffisant aux financements qui leur permettraient d’investir, tant pour des raisons liées à l’offre de capitaux qu’à la demande de la part des entrepreneurs (pas de volonté de croître, désir de conserver un contrôle total sur leur firme) (Cressy et Olofsson, 1997 ; Berggren, Olofsson et Silver, 2000 ; Tornikoski, Mei et Bonnet, 2018).

La première partie de cette note présente mes travaux sur la gouvernance et la politique financière des entreprises cotées. Elle s’appuie, pour l’essentiel, sur les théories classiques de la finance d’entreprise et sur la perspective disciplinaire de la gouvernance. Elle est divisée en trois sections. Tout d’abord (1.1) une étude de cas comparative de deux grandes sociétés cotées opérant sur le même marché, Airbus et Boeing, mais caractérisées par des environnements institutionnels et des structures de propriété différentes, nous permet de mettre en évidence l’influence du contexte institutionnel et de la structure de propriété sur le système de gouvernance et sur les politiques financières adoptées (Albouy et Bonnet, 2009). La seconde section (1.2) aborde une question classique de finance d’entreprise, la politique de dividendes. Une enquête par questionnaire auprès des directeurs financiers des sociétés de l’indice SBF 250 sur leur perception des déterminants et des conséquences de la politique de dividendes permet de montrer que cette perception diffère peu de celle de leurs pairs nord-américains (Etats-Unis et Canada),

13 ceci bien qu’ils évoluent dans un environnement institutionnel différent (Albouy, Bah, Bonnet et Thevenin, 2012). La troisième section (1.3) traite de la question de l’accumulation de liquidités par les entreprises cotées au cours des récentes décennies qui été mise en évidence par de nombreuses études empiriques nord-américaines et internationales. Nous réalisons la première étude systématique des facteurs d’évolution des liquidités détenues par les sociétés cotées des pays de la zone euro au cours des trente dernières années (Dupuy, Albouy, Bonnet et Mchawrab, à paraître). Nous mettons en évidence que la principale explication de l’augmentation du niveau moyen des liquidités constatée dans ces entreprises est un effet de sélection : la modification soudaine de la composition de la population suite à la cotation depuis la fin des années 1990 de nombreuses entreprises technologiques à fort potentiel de croissance et caractérisées par des niveaux de liquidité très élevés.

La seconde partie concerne la gouvernance des entreprises sous LBO, qui sont caractérisées à la fois par un actionnariat concentré et un endettement élevé. Elle présente une étude, issue de ma thèse de doctorat, de l’influence du niveau de confiance interpersonnelle entre capital-investisseurs (CI) et dirigeants sur les processus de travail commun, les rôles adoptés par les CI et la performance des investissements (Bonnet, 2005). Des hypothèses issues des perspectives disciplinaire et cognitive de la gouvernance sont développées et testées. La méthode empirique utilisée est une enquête par questionnaire auprès de CI opérant en France. Cette recherche montre que la confiance influe sur l’ensemble des processus, ainsi que sur une partie des rôles adoptés par les CI, dont certains ont un impact favorable sur la performance. Cependant les résultats ne mettent pas en évidence de relation directe entre confiance et performance.

La troisième partie concerne la gouvernance des jeunes firmes entrepreneuriales dont les fondateurs ouvrent le capital à des actionnaires externes. Elle s’inscrit dans une perspective synthétique de la gouvernance, dans le sens ou les approches disciplinaire et cognitive sont mobilisées pour expliquer les caractéristiques et les évolutions du système de gouvernance et la performance de l’entreprise. Elle comporte trois sections.

La première section (3.1) présente une recherche sur la gouvernance naissante des firmes entrepreneuriales (Bonnet, Séville et Wirtz, 2017). Nous montrons comment, malgré les obstacles propres aux jeunes firmes entrepreneuriales, le CA de ces firmes parvient à se former et à fonctionner grâce aux processus d’identification sociale qui sont à l’œuvre entre ses membres. Le cas d’une startup est analysé de façon longitudinale suite à des entretiens avec les acteurs de sa première levée de fonds. Nous étudions les processus d’identifications sociales et les interactions de huit administrateurs et proposons un modèle de la genèse du conseil des firmes entrepreneuriales ancré dans une théorie comportementale et sociale de la gouvernance. Cette recherche montre également que les actionnaires externes utilisent à la fois les leviers disciplinaire et cognitif lors de la formation du CA naissant.

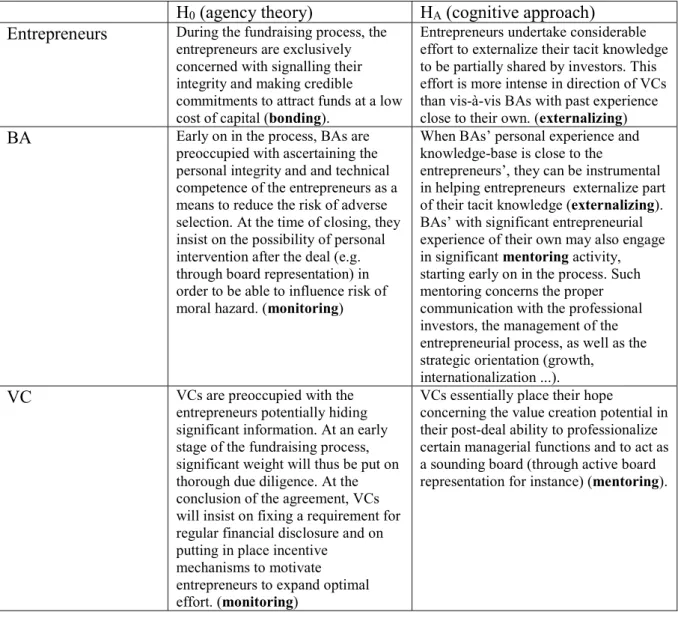

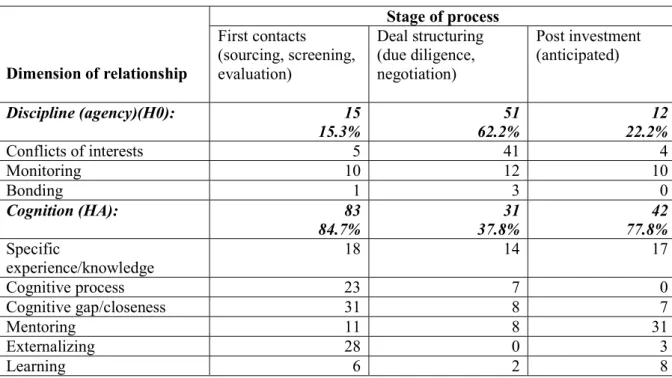

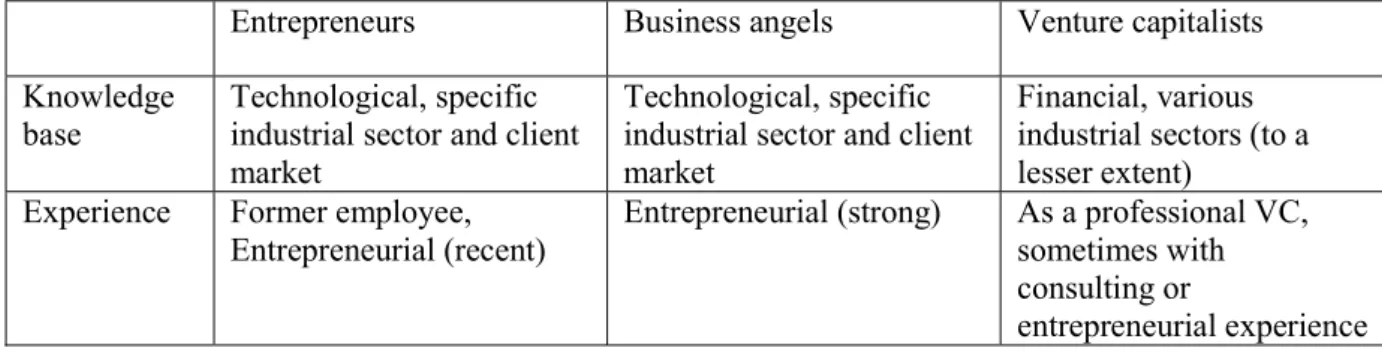

14 La seconde section (3.2) présente trois contributions relatives aux complémentarités entre BA et capital-risqueurs (CR), qui sont les principaux acteurs du financement en fonds propres des jeunes firmes entrepreneuriales à fort potentiel de croissance. Les actionnaires qui investissent en capital, simultanément ou de façon séquentielle, dans ces firmes sont divers (entrepreneurs et leurs proches, BA, SCR, plateformes de financement participatif, grandes entreprises…). Ces acteurs ont des caractéristiques cognitives et comportementales différentes et leurs objectifs et intérêts ne sont pas totalement alignés. Par conséquent, les questions des conséquences de ces différences sur la décision de co-investir, sur les mécanismes de gouvernance mis en place, sur la mobilisation des leviers disciplinaire et/ou cognitifs et sur les performances des entreprises financées sont posées. Les trois articles présentés ici visent à répondre à ces questions. Le premier (3.2.1) propose un cadre théorique de la gouvernance des entreprises en forte croissance qui ouvrent leur capital à des investisseurs externes (Bonnet et Wirtz, 2011). Sa principale contribution est d’aller au-delà de la seule concentration de la propriété du capital en considérant l’impact spécifique de diverses catégories d’actionnaires sur la performance. Les différences entre BA et CR expliquent qu’ils interagissent de façon différente avec les entrepreneurs et contribuent de façon différente, parfois complémentaire, aux mécanismes de gouvernance et à la performance. Le second article (Bonnet et Wirtz, 2012) (3.2.2) permet d’appliquer le cadre théorique défini ci-dessus au cas des jeunes entreprises qui lèvent des fonds simultanément auprès de BA et de SCR. En effet, vu les complémentarités entre ces deux catégories d’investisseurs, le co-investissement simultané est susceptible d’être un facteur de forte croissance. L’objectif de l’article est de mettre en évidence quelle perspective théorique de la gouvernance, disciplinaire ou cognitive, permet d’expliquer le mieux les interactions entre investisseurs et entrepreneurs durant le processus de levée de fonds. Une étude de cas prospective nous permet de monter que les deux leviers entrent en jeu, mais que leur importance relative dépend à la fois du stade du processus de levée de fonds et de la catégorie d’investisseurs concernés. Le troisième article (Bonnet, Wirtz et Haon., 2013) (3.2.3) a pour objectif de tester dans quelle mesure certaines caractéristiques cognitives et comportementales des BA favorisent le co-investissement simultané avec les SCR et la croissance des firmes financées. Nous proposons un modèle explicatif de la croissance des entreprises financées par les BA qui mobilise à la fois des aspects classiques de la littérature en finance entrepreneuriale (complémentarités entre types d’investisseurs, apport de ressources) et les dimensions cognitives de la décision d’investissement (Wiltbank, Read, Dew et Sarasvathy, 2009). La méthode employée est une enquête par questionnaire auprès des membres de plusieurs réseaux français de BA. Nous montrons que le co-investissement entre différentes catégories d’investisseurs est favorisé par la proximité cognitive qui existe entre eux, et que la croissance des firmes financées par les BA est supérieure en cas de co-investissement simultané avec des SCR.

La troisième section (3.3) porte sur le fonctionnement des groupes de BA, dont la contribution au financement des jeunes firmes innovantes et l’impact en tant qu’acteurs de la gouvernance entrepreneuriale ont une importance croissante (Mason, Botelho et Harrison, 2016 ; Bonini, Capizzi,

15 Valetta et Zocchi, 2018). Ces organisations reposent largement sur l’implication de membres bénévoles. La recherche présentée cherche à mieux comprendre les déterminants de cette implication (Wirtz, Bonnet, Cohen et Haon, à paraître). Nous développons un cadre conceptuel selon lequel les caractéristiques cognitives (style de décision) des BA et leur capital humain spécifique (expérience professionnelle) permettent d’expliquer le degré et la nature de leur implication dans les diverses fonctions remplies par leurs organisations. Les propositions sont testées au moyen d’une enquête par questionnaire auprès des membres d’un groupe de BA.

1. Gouvernance et politique financière des entreprises cotées

Les systèmes nationaux de gouvernance (SNG) et la gouvernance des entreprises cotées en bourse ont fait l’objet de très nombreux travaux qui se réfèrent à des cadres théoriques divers (voir Charreaux, 2004, pour une revue de la littérature). Nous nous sommes intéressé à trois questions qui sont à la confluence de la gouvernance et de la finance d’entreprise et constituent toujours, après des années de recherche, des sujets de controverses académiques: l’influence de la structure de propriété sur la performance de la firme, les facteurs qui déterminent la politique de dividende de l’entreprise et les facteurs qui déterminent le niveau des liquidités détenues par les entreprises. Ces travaux ont donné lieu à trois articles. Ils sont de nature empirique et s’appuient, pour l’essentiel, sur les cadres théoriques classiques de la finance d’entreprise et sur celui de la gouvernance disciplinaire. Ils adoptent également une perspective institutionnelle (Scott, 1995) puisqu’ils ont pour objectif, notamment, de mettre en évidence dans quelle mesure les pratiques de gouvernance et de politique financière sont influencées par le cadre institutionnel dans lequel les entreprises opèrent. En conséquence, les approches empiriques employées permettent de comparer les systèmes de gouvernance et/ou la politique financière d’entreprises qui opèrent dans des environnements nationaux différents.

1.1. Albouy M. et Bonnet C. (2009), Etude comparée des gouvernances de Boeing et d’EADS et de leurs impacts sur les stratégies et performances financières, Revue Française de

Gouvernance d'Entreprise, vol. 6, 2ème semestre 2009, p. 27-62.

Cet article est né de l’observation du système de gouvernance qu’avait adopté EADS (qui a pris le nom d’Airbus en 2013) depuis sa création sous l’égide de grands Etats européens en 2000 et de la crise industrielle et financière importante qu’a connue la société en 2006 et 2007, malgré ses indéniables succès industriels et commerciaux. Il visait à répondre à la question suivante : dans quelle mesure les structures de propriété et de direction du groupe EADS, caractérisées par la coexistence d’intérêts publics et privés, le maintien d’un strict équilibre des pouvoirs entre les Etats à l’origine de sa création, et notamment par une complexe direction bicéphale franco-allemande, pouvaient-elles expliquer la faiblesse récurrente des résultats financiers d’EADS (comparés à ceux de son concurrent Boeing) et

16 l’apparente difficulté de la société à mettre en œuvre les restructurations nécessaires à son redressement suite à la crise de 2006. Plus généralement, cette recherche permet d’illustrer le caractère contingent du système de gouvernance (Charreaux, 2004) et de contribuer à une meilleure compréhension, dans un cas spécifique, de l’influence du système de gouvernance sur la performance financière, question sur laquelle les tests empiriques donnent des résultats contrastés (Barkema et Gomez-Mejia, 1998 ; Daily, Dalton et Canella, 2003). La méthode employée est celle d’une étude de cas comparative menée sur la base des informations publiques disponibles à fin 2007 (rapports annuels, cours de bourse, articles de la presse économique et financière), les sociétés étudiées étant cotées.

En 2007, Boeing et EADS sont des entreprises de taille et d’activité similaires. Elles opèrent sur les marchés de l’aéronautique civile et militaire dont elles comptent parmi les acteurs mondiaux les plus importants. Elles sont co-leaders du marché des moyens et longs courriers pour l’aviation civile. La comparaison des structures de propriété et les systèmes de gouvernance respectifs des deux entreprises met en évidence des différences importantes. Nous menons une analyse comparative des mécanismes suivants : structure de propriété, conseil d’administration (composition, direction et organisation en comités), rémunération des dirigeants, actions en termes de responsabilité sociale de l’entreprise.

Boeing est une société de type managérial. Son actionnariat est dispersé et principalement financier. La structure de direction est moniste, le dirigeant principal, James McNerney, cumulant les postes de président du CA (chairman) et de directeur général (CEO). Les autres membres du CA sont qualifiés par la société d’indépendants et sont des dirigeants ou anciens dirigeants d’entreprises industrielles et financières (toutes américaines sauf une), un général à la retraite et une ancienne secrétaire d’état adjointe de l’Etat américain. La présence de ces deux derniers membres reflète les liens de Boeing avec l’armée et l’Etat américains. A part ce point particulier, la composition du conseil et son organisation en comités spécialisés sont typiques de celle des grandes entreprises managériales cotées. La rémunération du président pour 2007 se monte à 18 millions d’USD dont 4,3 millions de bonus liés à des indicateurs financiers et 12 millions de rémunération différée, constituée essentiellement de plans de participation au capital. Elle est donc très fortement liée à la performance financière de la société.

EADS a une structure de propriété très différente puisqu’elle mêle actionnaires publics et privés et est contrôlée par trois partenaires liés par un pacte. Sogeade, principal actionnaire d’EADS (27,5 %) est détenue par l’Etat français (54,6 %) et le groupe Lagardère (45,4 %). Dasa (22,5 %) est contrôlée par Daimler (66,7 %) et par divers investisseurs allemands privés et publics (33,3 %), notamment les Länder où sont implantées les usines du groupe. Sepi (5,49 %) est détenue par l’Etat espagnol. Les trois principaux actionnaires d’EADS exercent un contrôle conjoint au moyen d’un pacte contenant notamment des dispositions relatives à la composition du CA, aux transferts d’actions et aux droits de sortie conjointe, à la défense vis à vis de prises de participation hostiles, et à des droits spécifiques de

17 l’Etat français concernant les missiles balistiques développés par la société. EADS est donc placée sous le contrôle étroit de ses principaux actionnaires. Le reste du capital est flottant.

La composition du CA d’EADS traduit le contrôle exercé par les deux principaux actionnaires, allemand et français. La structure de direction est duale. Jusqu’en 2006, elle comptait deux coprésidents non exécutifs et deux coprésidents exécutifs, chaque niveau devant être occupé par un allemand et un français. Cette structure ayant été jugée trop lourde, la direction compte depuis 2007 un président non exécutif et un président exécutif qui doivent être l’un de nationalité allemande, l’autre française (ou l’inverse), et sont nommés sur proposition conjointe de Sogeade et Dasa. Les autres membres du CA représentent Sogeade (2 membres), Dasa (2), Sepi (1), et quatre sont indépendants. La proportion d’indépendants est inférieure à 50 % et ne respecte donc pas la préconisation du rapport Bouton (2002) sur la gouvernance des entreprises. La structure du CA d’EADS semble ainsi être le fruit d’un compromis entre la volonté de préserver un pouvoir fort des grands actionnaires et un équilibre entre nationalités, tout en se conformant, partiellement, aux préconisations des codes de gouvernance (direction duale, administrateurs indépendants, comités spécialisés). La rémunération du président exécutif, Louis Gallois, est à la fois beaucoup plus faible et moins dépendante de la performance financière de celle du dirigeant de Boeing. Elle se monte à 2,8 millions d’euros en 2007 dont 1,0 de bonus (basé pour 50 % sur des critères non financiers) et 0,7 de stocks options.

La structure de contrôle binationale d’EADS a une influence sur les décisions stratégiques et la gestion. Chez Airbus, principale filiale d’EADS, l’implication des Etats est liée à son histoire. Au départ, en 1970, chaque pays s’est vu attribuer au sein du consortium un quota de fabrication relatif à son poids chez Airbus. C’est ainsi que les Français et les Allemands ont obtenu 35 % de la fabrication, les Anglais 20 % et les Espagnols 10 %. Ce modèle a bien fonctionné jusqu’à la crise de 2006 puisque Airbus est devenu un véritable challenger de Boeing, puis son alter ego en terme de production vendue. Cependant, la presse économique fait régulièrement écho de négociations entre les gouvernements relatifs aux répartitions d’implantations industrielles et d’effectifs entre pays, et également de difficultés de communication entre équipes nationales. Par exemple, la crise de 2006 a mis en évidence des doublons et des incompatibilités entre les différents sites de production (France et Allemagne en particulier, avec l’usage d’outils informatiques différents). Le plan de redressement Power 8 proposé en 2007 par la nouvelle direction comporte une restructuration avec la constitution de « sites d’excellence » spécialisés qui a été largement négociée entre les Etats, et certaines des cessions de sites proposées ont été bloquées par ces derniers afin de préserver les équilibres d’emploi salarié entre nations3. Plus récemment, il

semble également que les Etats aient été les principaux responsables de l’échec de la fusion entre EADS et la société britannique de défense BAE Systems, opération initiée en 2012 par le CEO Tom Enders, qui aurait permis au groupe de devenir le leader mondial de l’aéronautique et de la défense. La fusion

18 n’aurait pas abouti faute d’accord entre les gouvernements allemand, anglais et français sur leurs droits respectifs au capital et sur la localisation du siège social de la nouvelle entité4 .

Boeing a une gouvernance de type actionnarial, ou financier, avec comme principal objectif la création de valeur pour les actionnaires. La situation d’EADS est spécifique et plus complexe. S’agit-il à proprement parler d’une gouvernance de type partenarial, dans laquelle des parties prenantes autres qu’actionnaires (salariés, fournisseurs…) auraient un statut de créancier résiduel et se verraient accorder des droits décisionnels et d’appropriation de la rente organisationnelle (Blair, 1995 ; Charreaux et Desbrières, 1998 ; Zingales, 1998) ? Il ne semble pas que ce soit le cas, au moins sur un plan formel. On note, notamment, que les salariés ne sont pas représentés au CA d’EADS. Par contre, EADS est sous le contrôle de grands actionnaires, en partie étatiques, qui souhaitent conserver une stricte parité et défendent des intérêts nationaux que la direction de la société doit prendre en compte. La préservation de l’équilibre franco-allemand est le point marquant de la gouvernance d’EADS et est parfois source de difficultés et de lourdeurs. Les intérêts des salariés et des fournisseurs nationaux sont régulièrement relayés par les pouvoirs publics et toute restructuration doit passer le crible des intérêts des Etats. Ainsi, son système de gouvernance apparait plutôt comme un compromis entre une logique actionnariale, liée au fait que la société compte des actionnaires industriels privés et est cotée en bourse (45 % du capital est flottant à fin 2007), et une logique partenariale, liée à l’influence d’Etats soucieux de défendre leur souveraineté et leurs économies nationales. Un tel système présente des avantages et des risques. Le risque principal nous paraît être celui de la complexité de la prise de décision, liée à la structure de direction et aux contraintes de politique économique imposées par les Etats. Ceci semble rendre l’entreprise plus difficile à diriger, moins apte à s’adapter rapidement aux changements de son environnement, et risque de peser sur ses performances financières

La seconde partie de l’article vise à comparer les politiques et les performances financières des deux entreprises sur la période 2000 à 2007. Les principales conclusions en sont les suivantes :

- Les ventes d’EADS ont crû beaucoup plus fortement sur la période que celles de Boeing (140 % contre 29 % en cumul, à taux de change USD/euro constant)

- EADS est en moyenne beaucoup moins rentable que Boeing, à la fois en termes de rentabilité économique (6,1 % contre 17,1 %) et de rentabilité des capitaux propres (2,4 % contre 24,1 %) - La performance de l’action Boeing est sensiblement supérieure à celle d’EADS sur la période

considérée (hausse du cours de 49 % en cumul contre une baisse de 9 %)

- En termes de politique financière on constate deux différences importantes. Les investissements cumulés d’EADS sur la période 2003-2007 sont quasiment deux fois supérieurs à ceux de Boeing (11,8 milliards d’euros contre 6,5). Par contre EADS distribue beaucoup moins de cash à ses

4 L’Usine Nouvelle, 10/10/2012, « EADS-BAE : échec des négociations en vue de la fusion »

19 actionnaires sous la forme de dividendes et de rachats d’action (2,0 milliards sur la période contre 9,5). De plus, alors que les dividendes annuels de Boeing sont en progression régulière, la politique de dividendes d’EADS est erratique et semble faire l’objet de pressions politiques plutôt qu’être simplement liée à ses fondamentaux financiers. En 2006, par exemple, l’opportunité de verser un dividende alors que l’entreprise était en perte a fait l’objet de controverses entre actionnaires allemands et français, la partie allemande étant favorable au paiement d’un dividende contre l’avis des actionnaires français, et certains acteurs politiques et syndicaux français (notamment le Parti Socialiste et le syndicat Force Ouvrière) fermement opposés au dividende se sont fait entendre5. La

partie française a finalement décidé de renoncer à percevoir le dividende dont la distribution avait été votée en assemblée générale d’actionnaires.

Cette étude de cas comparative concerne deux firmes étudiées sur une période de sept ans. Elle permet, malgré ses limites, d’illustrer l’influence de la structure de propriété et du système de gouvernance sur la politique et la performance financières. Boeing, caractérisée par un système de gouvernance de type actionnarial, réalise des performances financières en termes de rentabilité, de croissance du cours de bourse et de rémunération des actionnaires sensiblement supérieures à celles d’EADS sur la période considérée. EADS affiche une rentabilité plus faible mais des investissements et une croissance des ventes bien supérieurs à celles de Boeing.

Il faudrait cependant se garder de tirer de ces observations la conclusion d’une relation mécanique et strictement causale entre structure de propriété et politique et performance financières, qui ignorerait le caractère contingent du système de gouvernance et l’influence des facteurs institutionnels (Charreaux, 2004), ainsi que du cycle de vie (Fama et French, 2001). D’une part, les deux firmes étudiées opèrent dans des environnements institutionnels différents. Les Etats-Unis sont caractérisés historiquement par une régulation essentiellement basée sur le marché. L’Europe continentale regroupe principalement deux traditions de régulation, l’une par l’intervention de l’Etat dans l’économie (France), l’autre (Allemagne, pays scandinaves) tendant à mettre plus en avant le rôle des partenaires sociaux (Boyer, 1992). Ainsi, les différences de montant et de structure de rémunération entre les deux dirigeants peuvent probablement s’expliquer, en partie, par des facteurs institutionnels plutôt que par la seule structure de propriété (Fernandes et al., 2013), de même que les différences tenant à la politique de dividende (La Porta et al., 2000). De plus, les objectifs stratégiques des deux firmes étaient différents sur la période considérée, ce qui a pu influencer leurs politiques et leurs performances financières. Boeing occupait la place de leader mondial sur les marchés de l’aéronautique au début de la période étudiée (2000) et réalisait des ventes deux fois supérieures à celles d’EADS. Cette dernière, de création plus récente, était, malgré ses succès, en position de challenger et ses dirigeants avaient pour objectif de rattraper Boeing pour devenir co-leader du marché. En particulier, Airbus, la principale filiale d’EADS, détenait 39 %

20 du marché des avions commerciaux de plus de 100 places en 2000 et avait pour « objectif stratégique premier [de capturer] 50 % du marché mondial du transport aérien commercial sur le long terme »6.

Cette stratégie peut expliquer, au moins en partie, qu’EADS ait privilégié durant cette période, plus que Boeing, l’investissement et la croissance des ventes au détriment de la rentabilité et de la rémunération des actionnaires.

1.2. Albouy M., Bah R., Bonnet C. et Thevenin D. (2012), The Perception of Dividends by

Managers: Do French CFOs Differ from their North-American Peers? Bankers, Markets and Investors, no. 116, p. 52-75.

Après des années de recherche en finance, les déterminants de la politique de dividende des entreprises et son influence sur la valeur demeurent des sujets de controverse. Suite au travail séminal de Modigliani et Miller (1961) sur la neutralité des dividendes dans un marché des capitaux parfait, différentes théories ont été développées et testées pour expliquer la politique de dividende et son impact sur la valeur de l’entreprise. Trois courants coexistent: celui d’un impact favorable sur la valeur (théorie de l’agence, théorie du signal), d’un impact défavorable (lié en particulier aux différences de taxation entre dividendes et plus-value et aux coûts de transaction) et celui de la neutralité (théorie de la clientèle, théorie du cycle de vie). Dans ce contexte, l’objectif de cet article est d’étudier les perceptions des directeurs financiers des sociétés françaises cotées en bourse sur la politique de dividende et de les comparer à celles de leurs homologues nord-américains.

La théorie institutionnelle nous indique que la façon dont les firmes sont organisées, gérées et financées est influencée par les cadres institutionnels nationaux (voir notamment Scott 1995 ; La Porta et al., 1997 ; La Porta et al., 2000). Pourtant, les recherches empiriques sur la politique de dividende concernent majoritairement les firmes anglo-saxonnes et les travaux permettant des comparaisons nationales demeurent rares. Un certain nombre d’études anciennes se sont intéressées aux relations entre investissement et politique de dividende dans les entreprises françaises (McDonald, Jacquillat et Nussembaum, 1975 ; Albouy, 1981). La motivation de cette recherche est double. D’une part, nous inscrivant dans le prolongement de recherches antérieures (Lintner, 1956 ; Baker et Powell, 1999), nous nous intéressons aux perceptions des déterminants et de l’impact de la politique de dividendes par les dirigeants des entreprises, ce qui n’a pas été fait à ce jour, à notre connaissance, pour les dirigeants d’entreprises françaises ; d’autre part cette étude a un objectif comparatif et vise à tester si les perceptions des dirigeants français diffèrent de celle des leurs homologues nord-américains.

Le cadre institutionnel et culturel français présente des spécificités susceptibles d’influencer la politique de dividende et sa perception par les dirigeants. D’une part, les entreprises françaises opèrent dans un cadre juridique et fiscal différent de celui des pays anglo-saxons. La structure de propriété des

21 firmes cotées en bourse y est plus concentrée qu’aux Etats-Unis et l’actionnariat financier (fonds d’investissement) y est moins développé (La Porta et al., 1999). La rémunération des dirigeants tend à être, en moyenne, plus faible et moins liée à la valeur boursière de l’entreprise que celle de leurs homologues des Etats-Unis (Fernandes et al, 2013). De plus, la politique de dividende des entreprises est l’objet en France de fréquents débats médiatiques et politiques qui questionnent la légitimité des distributions de dividendes aux actionnaires et mettent en avant leurs possibles effets négatifs sur les investissements et la rémunération des salariés. En témoignent, par exemple, par exemple, les récents débats provoqués par la publication du rapport d’Oxfam France (2018) sur la politique de dividende des entreprises du CAC 407. La France est probablement le seul grand pays démocratique où un chef d’Etat,

Nicolas Sarkozy, ait donné des préconisations précises sur la politique de dividende des entreprises, en indiquant que les profits devaient être répartis en trois tiers, un pour les dividendes, l’autre pour les salariés, le troisième pour l’investissement8.

Pour répondre à nos questions de recherche, nous menons une enquête par questionnaire auprès des directeurs financiers des sociétés de l’indice SBF 250 au 1er juin 2009. Le questionnaire a été diffusé par

courrier électronique en juin 2009, avec une relance en septembre 2009, à l’issue de laquelle nous avons recueilli 76 réponses exploitables. Afin de permettre des comparaisons internationales, le questionnaire est dérivé de celui utilisé par Baker et Powell (1999) et Baker et al. (2001, 2007) pour les sociétés cotées, respectivement, au New York Stock Exchange, au Nasdaq et au Toronto Stock Exchange. Le questionnaire comporte deux parties principales. La première vise à recueillir la perception par les répondants de l’importance des différents facteurs susceptibles d’influencer la politique de dividende de leur firme ; la seconde a pour objectif de tester leur adhésion aux différentes théories sur les déterminants et les effets de la politique de dividende en général. Le questionnaire comprend au total 50 propositions et les perceptions sont recueillies au moyen d’échelles. Les informations financières sur les entreprises sont obtenues via la base de données Corporate Focus Premium (Infinancials) et les coordonnées des dirigeants interrogés auprès de l’Autorité des Marchés Financiers (AMF), qui a soutenu cette étude. Le taux de réponse (30,8 %) est similaire à celui obtenu pour les enquêtes internationales précédentes menées sur le même sujet. Un possible biais des enquêtes par questionnaire est la non représentativité de l’échantillon par rapport à la population étudiée. Sur la base de huit variables financières (ventes, capitalisation boursière, rendement en dividende…), les caractéristiques des sociétés répondantes ne diffèrent pas de façon significative des celles des non répondantes, à l’exception de la concentration de l’actionnariat, les firmes non répondantes ayant un actionnariat plus concentré.

7 Le Point, 17/05/2018, « Polémique sur les dividendes du CAC 40 : tout ce qu’Oxfam passe sous silence »,

https://www.lepoint.fr/economie/polemique-sur-les-dividendes-du-cac-40-tout-ce-qu-oxfam-passe-sous-silence-17-05-2018-2219078_28.php (accédé le 11/09/2019).

8 Libération, 13/02/2009, « La règle de trois selon Sarkozy »,

22 Les principaux résultats sont les suivants :

- Les facteurs jugés les plus importants par les répondants dans la détermination de la politique de dividende de leur firme sont le niveau actuel et attendu des résultats, le désir de maintenir un taux de distribution (dividende / bénéfice par action) stable et le niveau et l’évolution des dividendes passés. Ce résultat confirme les observations de Lintner (1956) et des études plus récentes, essentiellement menées dans des pays anglo-saxons (Baker et Powell, 1999 ; Baker et al., 2001, 2007).

- Les opinions concernant l’impact de la politique de dividende sur la valeur des entreprises sont contrastées. Les théories qui reçoivent un support en tant qu’explications de la politique de dividende des entreprises sont la théorie du cycle de vie et la théorie du signal.

- Les perceptions des dirigeants français sur la politique de dividende sont globalement proches de celles de leurs homologues du Canada et des Etats-Unis. Il ne semble pas que les différences d’environnements institutionnels entre la France et ces deux pays, notamment une concentration du capital supérieure à celle qui prévaut aux Etats Unis, aient une influence sur les perceptions des dividendes par les dirigeants. Nous mettons cependant en évidence quelques différences. Les dirigeants français ont des vues moins consensuelles et plus contrastées concernant les explications et les conséquences de la politique de dividende, et ils accordent, dans leurs décisions, une moindre importance à l’impact des dividendes sur le cours de bourse.

Les principales contributions de cette recherche sont les suivantes. Pour la première fois, à notre connaissance, nous étudions, au moyen d’une enquête par questionnaire, les perceptions de la politique de dividende par les dirigeants des entreprises françaises. Nos résultats apportent un support aux théories du cycle de vie et du signal et sont globalement similaires à ceux mis en évidence par les études menées au Canada et aux Etats-Unis. Il nous est difficile de conclure quant à l’origine des quelques différences constatées. Des travaux supplémentaires seraient nécessaires pour comprendre si la moindre importance qu’accordent les dirigeants français à l’impact du dividende sur le cours de bourse de l’entreprise est due à des différences de structure de propriété, de mode de rémunération des dirigeants, ou à d’autres facteurs tenant à la culture nationale ou à l’éducation des dirigeants.

1.3. Dupuy P., Albouy M., Bonnet C. et Mchawrab S., Cash holdings and the selection effect in the Eurozone, Finance (accepté, à paraître).

L’objectif de cet article est de mettre en évidence les facteurs qui expliquent l’évolution des liquidités détenues par les entreprises cotées des pays de la zone euro de 1986 à 2015. Une augmentation des liquidités moyennes des entreprises au cours des récentes décennies a été mise en évidence dans de nombreux pays, en particulier aux U.S.A. (Bates et al., 2009 ; Graham et Leary, 2018). Par une étude empirique systématique sur l’ensemble des sociétés cotées de l’Eurozone, la première à ce jour qui intègre l’ensemble des pays de cette zone et l’impact de la crise financière de 2008, nous montrons que

23 les liquidités détenues par les firmes européennes ont fortement augmenté, bien que moins qu’aux U.S.A., sur la période 1986-2015. Le ratio « trésorerie et équivalents / actif total » moyen passe de 10 % à 17 % sur cette période (de 12 % à 25 % aux U.S.A). Cette augmentation s’explique principalement par un effet de sélection, c’est-à-dire une évolution de la composition de la population des sociétés cotées, observé à la fin des années 1990 et dû à l’arrivée d’entreprises intensives en R&D et à fort potentiel de croissance.

Selon la littérature en finance, la détention de liquidités par les entreprises peut s’expliquer par quatre motifs principaux. Le premier est relatif aux coûts de transaction susceptibles d’intervenir lorsque l’entreprise doit se procurer des liquidités (Miller et Orr, 1966). Selon cette théorie, les entreprises plus petites seraient pénalisées par des coûts de transaction proportionnellement plus élevés et détiendraient donc plus de liquidités que les grandes entreprises. Il semble cependant que cette explication ait perdu de sa validité au cours du temps suite à la réduction des coûts de transaction consécutive aux évolutions des technologies de l’information (Bates et al., 2009). Le second est le motif de précaution. Les entreprises détiennent des liquidités pour être en mesure à faire face à des chocs adverses, en particulier lorsqu’elles ont un accès difficile ou coûteux aux marchés financiers. Par conséquent, trois facteurs principaux expliquent la détention de liquidités (Froot et al., 1993): (1) les contraintes financières liées, par exemple, aux difficultés d’accès aux marchés financiers, à une rentabilité faible ou négative, à la petite taille ou à la jeunesse ; (2) le risque idiosyncratique, les firmes les plus risquées étant plus sensibles aux chocs adverses et donc plus susceptibles de se retrouver à court de liquidités ; et (3) les opportunités de croissance, car les chocs adverses et les difficultés financières sont plus coûteuses pour les firmes ayant de fortes opportunités de croissance. Le motif fiscal serait lié au fait que les firmes multinationales conservent des liquidités à l’étranger à cause des coûts fiscaux inhérents à leur rapatriement dans leur pays d’origine (Foley et al., 2007). Ce motif est souvent invoqué concernant l’accumulation de trésorerie par certaines grandes firmes américaines, notamment les GAFA (Pinkowitz et al., 2016). Enfin, des motifs relatifs aux conflits d’agence sont évoqués, les dirigeants accumulant de la trésorerie afin d’acquérir plus de latitude managériale, notamment concernant les décisions d’investissement, ou pour échapper à la discipline des marchés d’actions, en cas d’OPA hostile par exemple (Oppler et al., 1999).

Les nombreuses études empiriques visant à expliquer la forte augmentation des liquidités détenues par les sociétés américaines depuis les années 1980 apportent principalement un support au motif de précaution. Selon ces études, les entreprises qui accumulent de la trésorerie font partie des catégories suivantes: entreprises de petite taille, non bénéficiaires, ayant un niveau élevé de risque idiosyncratique, des dépenses de R&D élevées ou ayant de fortes perspectives de croissance (voir notamment Oppler et al., 1999 ; Fereira et Vilela, 2004 ; Bates et al., 2009 ; Begenau et Palazzo, 2017 ; Graham et Leary, 2018). Certaines études internationales mettent en évidence que le contexte institutionnel est susceptible d’interférer avec les motifs présentés ci-dessus. Ainsi, des travaux empiriques ont montré que l’une des

24 explications de l’accumulation de liquidités pouvait être, dans une perspective d‘agence, le contexte juridique national, les firmes tendant à payer moins de dividendes et à accumuler plus de liquidités dans le pays ou la protection des droits des actionnaires est plus faible (La Porta et al., 1997 ; Dittmar et al., 2003 ; Pinkowitz, 2006). Le motif de précaution pourrait être également dépendant de facteurs culturels, par exemple de l’attitude vis-à-vis du risque (Chen et al., 2015).

Nous étudions sur la période 1986-2015 l’ensemble des firmes cotées des pays ayant rejoint la zone euro lors de sa constitution9. Après élimination des sociétés des secteurs financiers et de services

publics (utilities) et de certaines données manquantes, nous construisons à partir de la base Datastream un échantillon de 44 238 observations (société/année) pour un échantillon de 3 942 entreprises. Nous menons ensuite de nombreuses analyses économétriques: comparaisons de l’évolution de la trésorerie pour différents sous-échantillons en fonction des variables identifiées dans la littérature (dépenses de R&D, taille, politique de dividendes, profitabilité, date d’introduction en bourse…), régressions linéaires permettant d’identifier la fonction explicative du niveau de trésorerie, tests de robustesse, vérification de la stabilité dans le temps de la fonction explicative du niveau de trésorerie, régressions sur des sous-échantillons (pays, date d’introduction en bourse, secteur d’activité…).

Schéma 1 – Evolution du ratio « trésorerie et équivalents / actif total » de 1986 à 2015 pour

les sociétés de la zone euro selon la date d’introduction en bourse (Dupuy et al., à paraître)

9 11 pays ont formé la zone euro en 1999 et la Grèce y est entrée en 2011. Les pays ayant rejoint la zone euro