LE SOU MÉDICAL

Exercice 2005

Assemblée générale ordinaire

du 28 juin 2006

LE SOU MÉDICAL

· Exposé sommaire de la situation de la société LE SOU MÉDICAL

· Résultats au cours des cinq derniers exercices

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 6

EXPOSÉ SOMMAIRE DE LA SITUATION DE LA SOCIÉTÉ "LE SOU MÉDICAL"

AU COURS DE L'EXERCICE 2005

Cet exposé, ainsi que le tableau des résultats des cinq derniers exercices de votre société, ont été introduits par le décret d'application du 30 septembre 1991, dans le cadre du vote par correspondance des sociétaires de sociétés d'assurances mutuelles.

Il a pour objet de décrire très succinctement les résultats passés et les perspectives d'avenir.

* * * Les principales données se résument ainsi :

Le chiffre d'affaires de l'exercice 2005 est de 57,9 millions d'euros à comparer aux 55,9 millions d'euros en 2004. Le chiffre d'affaires se compose de la garantie RC pour 40,3 millions d'euros, stable par rapport à 2004, et de la garantie PJ pour 17,7 millions d'euros, en progression de 13,9 %.

Les charges des sinistres après réassurance ressortent à 61,3 millions d'euros contre 49,6 millions d'euros en 2004.

Les produits nets des placements ont été de 10 millions d'euros en 2005, contre 8,5 millions d'euros l'année précédente.

Les provisions techniques s'élèvent à 397,1 millions d'euros contre 370,1 millions d'euros en 2004.

Le résultat net de l'exercice fait apparaître une perte de 11,3 millions d'euros contre un bénéfice de 1,09 million d'euros en 2004. Cette perte est notamment due à la réouverture de certains dossiers sinistres RC suite aux arrêts de la Cour Européenne des Droits de l'Homme (C.E.D.H.) du 6 octobre 2005 et de la Cour de Cassation du 24 janvier 2006, et à la comptabilisation de la commutation du traité de réassurance avec la société GERLING GLOBALE Rück.

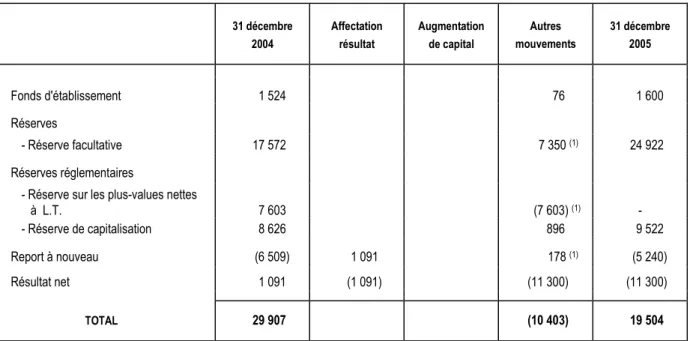

Les capitaux propres, après affectation du résultat, s'élèvent à 19,5 millions d'euros contre 29,9 millions d'euros l'année dernière.

Les éléments constitutifs de la marge de solvabilité européenne s'élèvent à 46,8 millions d'euros (dont 28 millions de plus-values latentes) à comparer au minimum réglementaire qui est de 17,17 millions d'euros.

LE SOU MÉDICAL, soucieux de conforter son assise financière dans le contexte juridique et jurisprudentiel incertain de la Responsabilité Civile Médicale, propose de procéder à l'émission d'un emprunt de 15 millions d'euros de Titres Subordonnés à Durée Indéterminée, qui seront souscrits par MACSF assurances et MACSF prévoyance.

* * *

Compte tenu de l'impact de cette seule spécialité sur ses comptes, et en l'absence de mesures spécifiques prises par les Pouvoirs Publics en 2006 pour l'assurabilité des gynécologues obstétriciens, LE SOU MÉDICAL serait contraint, à son grand regret, de cesser de couvrir cette spécialité médicale.

RÉSULTATS DE LA SOCIÉTÉ AU COURS DES CINQ DERNIERS EXERCICES

(En millions d'Euros)

(Tableau conforme au modèle proposé par le Plan Comptable Général)

2005 2004 2003 2002 2001

I. FONDS PROPRES EN FIN D'EXERCICE (Avant affectation des résultats)

. Fonds d'établissement 1,600 1,524 1,524 1,524 1,524

. Réserves réglementées 9,522 (2) 16,229 12,946 12,696 11,422

. Autres réserves 24,922 17,571 17,571 16,719 17,587

. Report à nouveau - 5,240 - 6,508 (1) - 7,582 - 13,165 - 10,896

TOTAL 30,804 28,816 24,459 17,774 19,637

II. OPÉRATIONS ET RÉSULTATS DE L'EXERCICE

. Chiffre d'affaires (cotisations émises) 57,905 55,907 56,938 49,117 43,732 . Résultats avant impôts sur les sociétés - 11,330 1,689 1,702 5,582 - 2,268

. Impôts sur les sociétés - 0,030 0,598 0,451 0 0

. Résultats après impôts sur les sociétés - 11,300 1,091 1,251 5,582 - 2,268

III. PERSONNEL

. Effectif moyen des salariés pendant

l'exercice 92 89 85 83 84

LE SOU MÉDICAL

RAPPORT

DU CONSEIL D'ADMINISTRATION

À L'ASSEMBLÉE GÉNÉRALE ORDINAIRE

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 10 Madame, Monsieur, Cher Sociétaire,

Conformément à l'article 14 de nos Statuts, nous avons l'honneur de vous présenter le rapport annuel de votre Conseil d'Administration sur les opérations réalisées par LE SOU MÉDICAL au cours de l'exercice 2005 et de soumettre à votre approbation les comptes sociaux de l'exercice 2005 ainsi que l'annexe qui en fait partie intégrante.

EXPOSÉ SUCCINCT SUR LES COMPTES DE L'EXERCICE 2005

Compte de Résultat

a) Compte technique du SOU MÉDICAL

Le chiffre d'affaires de l'exercice 2005 est de 57,9 millions d'euros à comparer aux 55,9 millions d'euros en 2004.

Le chiffre d'affaires se compose de la garantie RC pour 40,3 millions d'euros, stable par rapport à 2004, et de la garantie PJ pour 17,7 millions d'euros, en progression de 13,9 %.

Les produits des placements alloués sont passés de 7,9 millions d'euros à 9,7 millions d'euros.

Les charges de prestations après réassurance qui incluent les prestations et frais payés et les charges de provision pour prestations sont de 61,3 millions d'euros contre 49,6 millions d'euros en 2004.

Le résultat technique ressort en perte de 11,19 millions d'euros contre un bénéfice de 1,07 million d'euros en 2004.

Cette perte est notamment due à la réouverture de certains dossiers sinistres RC suite aux arrêts de la Cour Européenne des Droits de l'Homme (C.E.D.H.) du 6 octobre 2005 et de la Cour de Cassation du 24 janvier 2006, et à la comptabilisation de la commutation du traité de réassurance avec la société GERLING GLOBALE Rück.

b) Compte non technique du SOU MÉDICAL

Les produits des placements nets de charges sont en hausse à 10 millions d'euros, contre 8,5 millions d'euros l'année précédente.

L'exercice 2005 ressort en perte de 11 299 563 € contre un bénéfice de 1 091 453 euros en 2004.

Notre Assemblée Générale aura à se prononcer sur l'affectation de cette somme à différents postes de fonds propres de la société.

Bilan

À l'actif, les placements s'élèvent à 365,85 millions d'euros contre 276 millions en 2004.

En ajoutant les créances, les comptes de régularisation-actif et d'autres postes débiteurs, le total de l'actif est de 444 millions d'euros contre 421 millions l'année précédente.

Au passif, les capitaux propres, avant affectation du résultat de l'exercice, atteignent 30,8 millions d'euros contre 28,8 millions d'euros l'année précédente.

Les provisions techniques brutes totalisent 397,1 millions d'euros contre 370,1 millions au 31 décembre 2004.

Les autres passifs représentent principalement les provisions pour pertes et charges et diverses dettes.

* * *

LES NOUVELLES RÉGLEMENTATIONS COMPTABLES SUR LES ACTIFS

Les changements mis en œuvre résultent des règlements CRC 2002-10 relatif à l'amortissement et à la dépréciation des actifs et CRC 2004-06 relatif à la définition, comptabilisation et évaluation des actifs.

Les nouvelles règles conduisent à identifier les différents composants des immeubles : ce sont des éléments significatifs de l'immobilisation principale, soit :

- la structure - le clos-couvert - les lots techniques - les agencements.

L'identification des composants de l'immobilisation principale permet alors d'établir des tableaux d'amortis- sements distincts, adaptés à la durée spécifique d'utilisation de chaque composant.

Compte tenu des changements de durée d'utilisation et par suite des taux d'amortissement associés, la charge d'amortissement s'élève en 2005 à 233 535 € contre 166 015 € en 2004 à périmètre constant.

* * *

ENVIRONNEMENT DE LA RESPONSABILITÉ CIVILE PROFESSIONNELLE

Le déficit du SOU MÉDICAL est lié à deux causes principales : la commutation des traités de réassurance avec GERLING GLOBALE Rück (GGR) et l'évolution jurisprudentielle en matière d'obstétrique et d'échographie fœtale.

La commutation des traités de réassurance avec GERLING GLOBALE Rück

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 12 La situation de l’obstétrique et de l’échographie fœtale

Les comptes du SOU MÉDICAL sont à nouveau gravement impactés par une évolution majeure de la jurisprudence.

L’origine de cette évolution tient dans les décisions rendues le 6 octobre 2005 par la Cour Européenne des Droits de l’Homme dans les affaires MAURICE et DRAON.

Mais, … l’article 1er de la loi du 4 mars 2002 a purement et simplement supprimé, avec effet rétroactif, une partie essentielle des créances en réparation, de montants très élevés, que les parents d’enfants dont le handicap n’avait pas été décelé avant la naissance en raison d’une faute, tels que les requérants, auraient pu faire valoir contre l’établissement hospitalier responsable. Le législateur français a ainsi privé les requérants d’une « valeur patrimoniale » préexistante et faisant partie de leurs « biens », à savoir une créance en réparation établie dont ils pouvaient légitimement espérer voir déterminer le montant conformément à la jurisprudence fixée par les plus hautes juridictions nationales.

…

La Cour ne saurait suivre l’argumentation du Gouvernement selon laquelle le principe de proportionnalité aurait été respecté, une indemnisation adéquate, et donc une contrepartie satisfaisante, ayant été prévue en faveur des requérants. En effet, elle ne considère pas que ce que les requérants ont pu percevoir en application de la loi du 4 mars 2002 … pouvait ou puisse constituer le versement d’une somme raisonnablement en rapport avec la valeur de la créance perdue. Certes, les requérants bénéficient de prestations prévues par le dispositif en vigueur, mais leur montant est nettement inférieur à celui résultant du régime de responsabilité antérieur et il est clairement insuffisant, comme l’admettent le Gouvernement et le législateur eux-mêmes, puisque ces prestations ont été complétées récemment par de nouvelles dispositions prévues à cet effet par la loi du 11 février 2005. En outre les montants qui seront versés aux requérants en vertu de ce texte, tout comme la date d’entrée en vigueur de celui-ci pour les enfants handicapés, ne sont pas définitivement fixés. Cette situation laisse peser encore aujourd’hui une grande incertitude sur les requérants

Ainsi tant le caractère très limité de la compensation actuelle au titre de la solidarité nationale que l’incertitude régnant sur celle qui pourra résulter de l’application de la loi de 2005 ne peuvent faire regarder cet important chef de préjudice comme indemnisé de façon raisonnablement proportionnée depuis l’intervention de la loi du 4 mars 2002.

La CEDH condamnait par ces deux décisions l’application rétroactive de l’article 1er de loi du 4 mars 2002 (appelé souvent dispositif anti-Perruche, du nom de la jurisprudence à laquelle il entendait mettre fin) aux affaires en cours au moment de l’intervention de la loi.

Afin d’éviter de voir condamner la France de façon systématique dans des affaires similaires, la Cour de Cassation (puis le Conseil d’Etat) alignait sa propre jurisprudence sur celle de la CEDH dans trois arrêts rendus le 24 janvier 2006 (deux concernaient des sociétaires du SOU MÉDICAL) et dans un autre arrêt rendu le 21 février 2006 (concernant là encore un sociétaire du SOU MÉDICAL).

Rappelons que MACSF assurances et LE SOU MÉDICAL sont liés par un traité de coassurance.

Dans ces décisions, la Cour de Cassation retenait que l’article 1er de la loi du 4 mars 2002, en prohibant l’action de l’enfant et en excluant du préjudice des parents les charges particulières découlant du handicap de l’enfant tout au long de sa vie, a institué un mécanisme de compensation forfaitaire du handicap sans rapport raisonnable avec une créance de réparation intégrale …

Avec cette solution, les parents d'enfants nés avec un handicap non décelé in utero de façon fautive, qui auraient pu avoir recours à une interruption de grossesse et qui ont agi en justice avant l'intervention de la loi du 4 mars 2002, vont pouvoir obtenir la réparation intégrale de leur propre préjudice ainsi que de celui découlant du handicap de leur enfant sur la base de la jurisprudence PERRUCHE ; de même, les caisses de Sécurité Sociale pourront faire valoir leurs recours subrogatoires. Il en est résulté, pour les 12 dossiers du SOU MÉDICAL et de MACSF assurances identifiés à ce jour comme concernés par cette nouvelle jurisprudence un reprovisionnement complémentaire à hauteur de 23 millions d'euros.

C'est notamment du fait de cette évolution que LE SOU MÉDICAL et MACSF assurances ont récemment fait part de leur décision de résilier les contrats des obstétriciens en cours à la fin de l'année 2006 si le risque n'était pas changé significativement d’ici là.

Les Pouvoirs publics sont désormais saisis de cette grave situation.

Nonobstant cette inquiétante évolution, notre activité se caractérise par la recherche constante de la qualité de service rendu aux sociétaires.

Citons à titre d’exemple l’extension de nos garanties de responsabilité civile aux conséquences de la faute inexcusable (responsabilité employeur) ou encore le fait que notre garantie en matière de dommages corporels a été doublée (passage d’un montant de garantie de 3 millions à 6 millions d'euros par sinistre).

Les travaux de l’Association « La Prévention Médicale » lancée officiellement lors du colloque du 23 mars 2005 se sont poursuivis et intensifiés. Les spécialités avec lesquelles nous nous efforçons de mener une politique active de gestion/prévention des risques sont la chirurgie orthopédique, l’ophtalmologie, l’ORL, l’anesthésie, l’obstétrique et l’échographie fœtale …

Le Bureau Commun de Tarification médical, créé par la loi du 4 mars 2002 du fait du caractère obligatoire de l’assurance RCP pour les praticiens libéraux et les établissements, a eu à connaître, en 2005, un nombre de dossiers bien moins important qu’en 2004 et surtout 2003.

Les dossiers présentés concernent désormais des praticiens et établissements réellement sinistrés ayant, à ce titre, essuyé les deux refus d’assurance exigés par la loi pour s’adresser au BCT. La majorité des affaires sont des renouvellements.

Désormais, le BCT médical assume le plein rôle d’un BCT : permettre à un professionnel sinistré de trouver un assureur, et de fixer un tarif à cet assuré.

LE SOU MÉDICAL, représenté au BCT, œuvre pour que les tarifs retenus correspondent au tarif de risques sinistrés du marché et fait profiter cet organisme de ses connaissances particulièrement approfondies du Risque Médical.

La loi du 4 Mars 2002 a également créé les Commissions Régionales de Conciliation et d’Indemnisation

"CRCI",qui ont pour objet de permettre une indemnisation rapide des victimes d’accidents médicaux, infections nosocomiales et affections iatrogènes aux conséquences graves, que l’accident soit la conséquence d’une faute d’un praticien ou d’un établissement ou la conséquence d’un aléa thérapeutique.

LE SOU MÉDICAL-Groupe MACSF, à l’instar des autres assureurs, s’est engagé à faire en sorte que cette nouvelle procédure amiable de résolution des litiges de RC Médicale soit un succès. Il est en effet de l’intérêt des assureurs de privilégier une procédure amiable par rapport aux procédures contentieuses. En outre, on ne peut que se féliciter de la reconnaissance par les CRCI, dans près de la moitié des cas, d’un aléa médical et donc de la mise hors de cause des professionnels et établissements de santé, mettant ainsi fin à certaines conceptions jurisprudentielles très extensives de la notion de faute.

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 14

Précisons enfin que notre portefeuille de 2211 sociétaires Belges a été cédé à la société AMMA au 1er janvier 2006 pour la somme de 1 218 814 €, payable en quatre versements.

* * *

PROCÉDURE D'ARBITRAGE

En raison de divergences importantes avec un de ses réassureurs, la Mutuelle Centrale de Réassurance, LE SOU MÉDICAL a demandé la mise en œuvre de la procédure d'arbitrage.

Le Tribunal arbitral s'est constitué le 13 février 2006. Il est prévu que sa décision soit rendue en décembre 2006.

* * *

MARGE EUROPÉENNE DE SOLVABILITÉ

L'évolution des marchés financiers en 2005 a été moins heurtée pour les actions. En effet, le CAC 40, qui était en début d'année au niveau de 3821, a connu son niveau le plus bas à 3816 le 12 janvier 2005, avant de revenir à 4715 en fin d'année, ce qui représente une hausse de 23,40 %.

Le taux de l'OAT à 10 ans est passé de 3,67 % à 3,30 % entre le début et la fin de l'exercice, mais avec 3,04 % le 9 septembre et 3,81 % le 10 mars. Cette baisse de taux a contribué à bonifier les plus-values latentes du portefeuille obligataire.

Globalement la plus-value latente s'élevait à 28,72 millions d'euros fin 2005.

Rappelons que cet élément est pris en compte dans la marge européenne de solvabilité.

Votre Société répond largement aux normes minimales européennes puisque les éléments constitutifs, y compris la plus-value latente évoquée précédemment, s'élèvent à 46,83 millions d'euros à comparer au minimum réglementaire qui est de 17,17 millions d'euros.

* * *

ÉMISSION DE TITRES SUBORDONNÉS À DURÉE INDÉTERMINÉE

LE SOU MÉDICAL dispose d'une marge de solvabilité confortable (2,73 fois le minimum réglementaire en intégrant les plus-values latentes et 1,06 fois hors plus-values latentes).

Dans le contexte juridique et jurisprudentiel incertain de la responsabilité civile médicale, il apparaît néanmoins prudent et opportun de conforter son assise financière et sa solvabilité.

Le Conseil d'Administration a ainsi décidé à titre prudentiel d'envisager une émission de titres subordonnés à durée indéterminée, conformément à la faculté prévue à l'article 51 des Statuts.

Cette émission de titres sera de nature à conforter la situation comptable et financière de votre Mutuelle et notamment :

- de répondre plus largement à ses besoins de marge de solvabilité,

- de préserver sa faculté de recourir à la solidarité financière de la SGAM à laquelle LE SOU MÉDICAL a adhéré en octobre 2005.

En outre, ce renforcement anticipera les futures normes européennes de solvabilité (SOLVENCY II).

Au titre des caractéristiques conventionnelles, ces titres subordonnés seront émis, à un taux de 5 %, dans une limite de 15 millions d'euros, en une ou plusieurs fois, dans un délai de 15 mois à compter de l'adoption de la résolution présentant ce projet d'émission. En cas de marge de solvabilité effective inférieure à deux fois le minimum réglementaire, un différé de paiement d'intérêt sera accordé à l'émetteur. L'émission se fera sans appel public à l'épargne et sera réservée à MACSF assurances et à MACSF prévoyance.

Au titre des caractéristiques réglementaires, ces titres subordonnés répondront aux exigences du Code des Assurances prévoyant notamment qu'en cas de liquidation de la société, ces titres seront remboursés après règlement de toutes les autres dettes expirant à la date de la liquidation ou contractées pour les besoins de celle-ci.

L'émission ainsi que le remboursement anticipé font l'objet d'un examen et d'un accord préalable de l'Autorité de Contrôle des Assurances et des Mutuelles (ACAM ex CCAMIP).

Il vous est demandé d'en approuver le principe ainsi que les caractéristiques essentielles présentées ci-dessus, et de déléguer au Conseil d'Administration le soin d'arrêter les modalités pratiques de l'émission, avec l'obligation de rendre compte à la plus prochaine assemblée générale de l'exercice de cette délégation.

* * *

CONSTITUTION D'UNE SOCIÉTÉ DE GROUPE D'ASSURANCE MUTUELLE "S.G.A.M."

Le Comité des Entreprises d'Assurance, le 24 octobre 2005, a donné son accord à l'affiliation de MACSF assurances, de MACSF prévoyance et du SOU MÉDICAL à la Société de Groupe d'Assurance Mutuelle

"MACSF SGAM".

Préalablement, les assemblées générales extraordinaires des 29 et 30 juin 2005 avaient approuvé les conventions d'affiliation et le 10 août 2005 un acte notarié avait constaté l'acte fondateur du dispositif.

L'objectif de MACSF SGAM est de mettre en place et de gérer des liens de solidarité financière importants et durables entre ses membres et d'instituer un organe de coordination consensuelle entre les Sociétés membres du Groupe MACSF.

* * *

Nous vous demandons en conséquence de bien vouloir voter les résolutions qui vous sont proposées.

— —

LE SOU MÉDICAL

RAPPORTS

DU COMMISSAIRE AUX COMPTES

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 18

Rapport général du Commissaire aux Comptes

Comptes Annuels - Exercice clos le 31 décembre 2005

_______

Mesdames, Messieurs,

En exécution de la mission qui nous a été confiée par votre Assemblée Générale, nous vous présentons notre rapport relatif à l'exercice clos le 31 décembre 2005, sur :

le contrôle des comptes annuels de la société LE SOU MÉDICAL, tels qu'ils sont joints au présent rapport, la justification de nos appréciations,

les vérifications spécifiques et les informations prévues par la loi.

Les comptes annuels ont été arrêtés par le Conseil d'Administration. Il nous appartient, sur la base de notre audit, d'exprimer une opinion sur ces comptes.

I - Opinion sur les comptes annuels

Nous avons effectué notre audit selon les normes professionnelles applicables en France ; ces normes requièrent la mise en œuvre de diligences permettant d'obtenir l'assurance raisonnable que les comptes annuels ne comportent pas d'anomalies significatives. Un audit consiste à examiner, par sondages, les éléments probants justifiant les données contenues dans ces comptes. Il consiste également à apprécier les principes comptables suivis et les estimations significatives retenues pour l'arrêté des comptes et à apprécier leur présentation d'ensemble. Nous estimons que nos contrôles fournissent une base raisonnable à l'opinion exprimée ci-après.

Nous certifions que les comptes annuels sont, au regard des règles et principes comptables français, réguliers et sincères et donnent une image fidèle du résultat des opérations de l'exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de cet exercice.

Sans remettre en cause l'opinion exprimée ci-dessus, nous attirons votre attention sur le changement de méthode intervenu au cours de l'exercice résultant de la première application de l'approche par composants, selon les modalités exposées dans la note III-2 de l'annexe.

II - Justification des appréciations

En application des dispositions de l'article L.823-9 du Code de commerce relatives à la justification de nos appréciations, introduites par la Loi de sécurité financière du 1er août 2003, nous portons à votre connaissance les éléments suivants :

Dans le cadre de notre appréciation des règles et principes comptables suivis par votre société, nous nous sommes assurés du bien-fondé du changement de méthode comptable décrit dans la note III-2 de l’annexe et de la présentation qui en est faite.

Certains postes techniques propres à l’assurance et à la réassurance, à l’actif et au passif des comptes sociaux de votre société, sont estimés selon des modalités réglementaires et en utilisant des données statistiques et des techniques actuarielles. Les modalités de détermination de ces éléments sont relatées dans les notes III-3-3 et III-3-4 de l’annexe.

Nous nous sommes assurés de la cohérence d’ensemble des hypothèses et des modèles de calcul retenus par votre société ainsi que de la conformité des évaluations obtenues avec les exigences de son environnement réglementaire et économique.

La provision pour dépréciation à caractère durable sur le portefeuille titres est évaluée selon les modalités relatées dans la note III-3-2.1 de l’annexe.

Les valeurs recouvrables, les horizons de détention et la capacité de votre société à détenir ces titres sur ces horizons n’appellent pas de commentaire de notre part.

Les appréciations ainsi portées s'inscrivent dans le cadre de notre démarche d'audit des comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion sans réserve exprimée dans la première partie de ce rapport.

III - Vérifications et informations spécifiques

Nous avons également procédé, conformément aux normes professionnelles applicables en France, aux vérifications spécifiques prévues par la loi.

Nous n'avons pas d'observation à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport de gestion du Conseil d'Administration et dans les documents adressés aux sociétaires sur la situation financière et les comptes annuels.

Fait à Paris La Défense, le 10 mai 2006 Le commissaire aux comptes

MAZARS & GUERARD Jean-Claude PAULY

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 20

Rapport Spécial du Commissaire aux Comptes sur les conventions réglementées

Exercice clos le 31 décembre 2005

Mesdames, Messieurs,

En notre qualité de commissaire aux comptes de votre société, nous vous présentons notre rapport sur les conventions réglementées dont nous avons été avisés.

Il ne nous appartient pas de rechercher l'existence éventuelle d'autres conventions mais de vous communiquer, sur la base des informations qui nous ont été données, les caractéristiques et les modalités essentielles de celles dont nous avons été avisés, sans avoir à nous prononcer sur leur utilité et leur bien-fondé. Il vous appartient, selon les termes de l'article R.322-57 du Code des Assurances, d'apprécier l'intérêt qui s'attachait à la conclusion de ces conventions en vue de leur approbation.

Nous avons effectué nos travaux selon les normes professionnelles applicables en France ; ces normes requièrent la mise en œuvre de diligences destinées à vérifier la concordance des informations qui nous ont été données avec les documents de base dont elles sont issues.

Conventions approuvées au cours de l’exercice.

Nous vous informons qu'il ne nous a été donné avis d'aucune convention visée à l'article R.322-57 du Code des Assurances.

Conventions approuvées au cours d’exercices antérieurs dont l’exécution s’est poursuivie durant l’exercice.

Par ailleurs, en application du décret du 23 mars 1967, nous avons été informés que l'exécution des conventions suivantes approuvées au cours d'exercices antérieurs, s'est poursuivie au cours du dernier exercice :

Traité de réassurance stop-loss du 6 novembre 2002 conclu avec la MACSF assurances.

Ce traité, approuvé par les Conseils d’Administration des 28 août et 3 octobre 2002, porte à la charge de MACSF assurances la part de charge de sinistres, nette de cessions, dépassant 120 % des primes acquises nettes de cession, pour les années de survenance 1990 à 2002 inclus, moyennant le versement d’une prime par LE SOU MÉDICAL de 1 % de l’assiette des primes acquises, nettes de cessions, des exercices correspondants.

Avenant au traité de réassurance stop-loss conclu avec la MACSF assurances.

Administrateurs communs :

Mme de Larrard, Mme Wittlin, MM. Truc, Cambon, Eveilleau, Noireau, Pioud, Vacheron.

Modalités :

Cet avenant au traité de réassurance, approuvé par le Conseil d’Administration du 5 mars 2003, a été signé le 9 avril 2003 et porte de 120 % à 118 % le rapport sinistres à primes au-delà duquel les sinistres de la période couverte sont mis à la charge de MACSF assurances. De plus, il étend aux exercices 2003 à 2005 la période couverte par le traité.

Le cumul de sinistres (net de primes) mis à la charge de la MACSF assurances est nul au 31 décembre 2005, le rapport sinistres à primes du traité étant inférieur à 118 %.

Fait à Paris La Défense, le 10 mai 2006 Le commissaire aux comptes

MAZARS & GUERARD Jean-Claude PAULY

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 22

Rapport Spécial du Commissaire aux Comptes

prévu par l’article R.322-57-IV-2° du Code des assurances sur

les contrats d’assurance souscrits auprès du SOU MÉDICAL

Exercice clos le 31 décembre 2005

Mesdames, Messieurs,

En notre qualité de commissaire aux comptes de votre société, nous devons vous présenter, en application de l’article R.322-57-IV-2° du Code des assurances, un rapport sur les contrats d’assurance souscrits auprès de la société par ses administrateurs, ses dirigeants salariés et leurs conjoints, ascendants et descendants.

Le président de votre conseil d’administration nous a communiqué ces contrats d’assurance, en indiquant ceux qui ont été souscrits à des conditions préférentielles par rapport à celles pratiquées pour les autres sociétaires.

Il n’entre pas dans notre mission de rechercher l’existence éventuelle d’autres contrats, mais de vous communiquer, sur la base des informations qui nous ont été données, les conditions préférentielles et les caractéristiques des contrats dont nous avons été informés.

Nous avons effectué nos travaux selon les normes professionnelles applicables en France ; ces normes requièrent la prise de connaissance de la liste des contrats souscrits qui nous a été communiquée et la mise en œuvre de diligences destinées à vérifier la concordance des informations données relatives aux contrats souscrits à des conditions préférentielles avec les documents de base dont elles sont issues.

Liste des contrats souscrits par les administrateurs et dirigeants salariés :

Nom/Prénom Numéros de sociétaire Contrats Conditions préférentielles

AGULHON Gérard MACSF 1234640 PJ Néant

CAMBON Pierre SM 00902379 - MACSF 5832183 PJ Néant

CHAPEY Jean-Luc SM 02207785 - MACSF 5166359 RC/PJ Néant

de LARRARD Françoise SM 01002948 - MACSF 4777518 RC/PJ Néant DOUBECK Anne-Marie SM 01142116 - MACSF 5977645 RC/PJ Néant

ERNOUF Georges SM 02185270 - MACSF 2935716 PJ Néant

EVEILLAU Philippe SM 00908814 - MACSF 4583872 RC/PJ Néant GALLARD Pierre-Yves SM 00357509 - MACSF 1435098 RC/PJ Néant GERARD VARET Jean-François SM 551069 - MACSF 5607905 RC/PJ Néant LAXENAIRE Marie-Claude SM 01347079 - MACSF 5612562 RC/PJ Néant

MAIGNIEN François MACSF 2015303 PJ Néant

MICHEL Jean-Claude SM 902288 - MACSF 2846798 PJ Néant

NOIREAU Jean-Yves SM 03232117 - MACSF 4901713 PJ Néant

PIOUD Gilbert MACSF 1887959 PJ Néant

SICOT Christian SM 487223 - MACSF 5973384 RC/PJ Néant

TRUC Jean-Bernard MACSF 12601155 PJ Néant

VACHERON André SM 383612 - MACSF 2980472 RC/PJ Néant

WANNEPAIN Hubert MACSF 2231082 PJ Néant

WITTLIN Anne-Claude SM 3217908 - MACSF 1202910 PJ Néant

LOUBRY Nicolas SM 0239584 - MACSF 2491983 PJ PJ salarié Groupe 30 euros/an ; tarif normal 250 euros

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 24

Liste des contrats souscrits par les conjoints, ascendants et descendants des administrateurs et dirigeants salariés :

Nom/Prénom des conjoints,

ascendants et descendants de Numéros de sociétaire Contrats Conditions préférentielles

Monsieur François MAIGNIEN

MAIGNIEN Albane MACSF 5982244 RC/PJ Néant

Monsieur Gilbert PIOUD

PIOUD Benjamin SM 02958916 - MACSF 5981564 RC/PJ Néant

Monsieur Jean Luc CHAPEY

CHAPEY-DADIES Patricia SM 01435767 - MACSF 4741897 RC/PJ Néant

Docteur Hubert WANNEPAIN WANNEPAIN Noelle WANNEPAIN Sophie

MACSF 2170959 MACSF 5562937

RC/PJ RC/PJ

Néant Néant

Monsieur André VACHERON

VACHERON Françoise SM 00383620 - MACSF 4721179 RC/PJ Néant

Docteur Georges-Eric ERNOUF ERNOUF Cédric

ERNOUF de COSTER Danièle

SM 03122488 - MACSF 5980404 SM 02185288

RC/PJ PJ

Néant Néant

Fait à Paris La Défense, le 10 mai 2006 Le commissaire aux comptes

MAZARS & GUERARD Jean-Claude PAULY

COMPTES SOCIAUX présentés en milliers d'Euros

COMPTE DE RÉSULTAT BILAN

ANNEXE

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 26

COMPTE DE RÉSULTAT

I. - COMPTE TECHNIQUE DE L'ASSURANCE NON VIE

EXERCICE 2005 EXERCICE 2004

CESSIONS

OPÉRATIONS OPÉRATIONS OPÉRATIONS

BRUTES ET NETTES NETTES

RÉTROCESSIONS

PRIMES ACQUISES ... 54 723 3 739 50 984 51 025

- Primes ... 57 905 3 713 54 192 52 152

- Variation des primes non acquises ... (3 182) 26 (3 208) (1 127)

PRODUITS DES PLACEMENTS ALLOUÉS ... 9 748 9 748 7 887

AUTRES PRODUITS TECHNIQUES ... 36 36 4

CHARGES DES SINISTRES ... (52 330) 8 980 (61 310) (49 606)

- Prestations et frais payés ... (31 977) (59 855) 27 878 (24 076)

- Charges des provisions pour sinistres ... (20 353) 68 835 (89 188) (25 530)

CHARGES DES AUTRES PROVISIONS TECHNIQUES ... (3 528) (3 528) (1 470)

PARTICIPATIONS AUX RÉSULTATS ... - - (1 000)

FRAIS D'ACQUISITION ET D'ADMINISTRATION ... (7 085) (78) (7 007) (5 769)

- Frais d'acquisition ... (4 032) (4 032) (3 314)

- Frais d'administration ... (3 053) (3 053) (2 588)

- Commissions reçues des Réassureurs ... (78) 78 133

AUTRES CHARGES TECHNIQUES ... (114) (114) -

VARIATION DE LA PROVISION POUR ÉGALISATION ... - - -

RÉSULTAT TECHNIQUE DE L'ASSURANCE NON VIE ... 1 450 12 641 (11 191) 1 071

EXERCICE 2005

II. - COMPTE NON TECHNIQUE

OPÉRATIONS OPÉRATIONS

2005 2004

RÉSULTAT TECHNIQUE DE L'ASSURANCE NON VIE ... (11 191) 1 071

PRODUITS DES PLACEMENTS ... 13 953 17 133 - Revenus des placements ... 10 277 8 179 - Autres produits des placements ... 1 080 4 154 - Profits provenant de la réalisation des placements ... 2 596 4 800

CHARGES DES PLACEMENTS ... (3 936) (8 619)

- Frais de gestion interne et externe des placements et frais financiers ... (658) (869)

- Autres charges des placements ... (1 765) (837) - Pertes provenant de la réalisation de placements ... (1 513) (6 913)

PRODUITS DES PLACEMENTS TRANSFÉRÉS ... (9 748) (7 887)

AUTRES PRODUITS NON TECHNIQUES ... 69 97

AUTRES CHARGES NON TECHNIQUES ... (400) (472)

RÉSULTAT EXCEPTIONNEL ... (78) 451 - Produits exceptionnels ... 24 633 - Charges exceptionnelles ... (102) (182)

PARTICIPATION DES SALARIÉS ... - (85)

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 28

BILAN AU 31 DÉCEMBRE 2005

A - ACTIF

2005 2004

ACTIFS INCORPORELS ... 28 25 PLACEMENTS... 365 850 276 015 - Terrains et constructions ... 50 749 50 439 - Placements dans des entreprises liées et dans des entreprises

avec lesquelles existe un lien de participation ... 2 033 73 - Autres placements ... 312 844 225 503

- Créances pour espèces déposées auprès des entreprises cédantes ... 224 -

PART DES CESSIONNAIRES ET RÉTROCESSIONNAIRES

DANS LES PROVISIONS TECHNIQUES ... 41 025 109 886

- Provisions pour primes non acquises et risques en cours ... 116 142

- Provisions pour sinistres ... 40 909 109 744 - Autres provisions techniques ... - - CRÉANCES ... 24 776 20 278

- Créances nées d'opérations d'assurance directe :

. Autres créances nées d'opérations d'assurance directe ... 11 476 2 728 - Créances nées d'opérations de réassurance ... 328 5 675 - Autres créances :

. Personnel ... 4 48

. Etat, organismes de Sécurité Sociale, collectivités publiques ... 1 568 1 662

. Débiteurs divers ... 11 400 10 165 AUTRES ACTIFS ... 3 242 8 145 - Actifs corporels d'exploitation ... 1 250 1 984 - Comptes courants et caisse ... 1 992 6 161 COMPTES DE RÉGULARISATION - ACTIF ... 9 419 6 633 - Intérêts et loyers acquis non échus ... 5 444 3 816 - Frais d'acquisition reportés ... 1 360 1 111 - Autres comptes de régularisation ... 2 615 1 706 DIFFÉRENCES DE CONVERSION ... - -

TOTAL DE L'ACTIF ... 444 340 420 982

B. - PASSIF

2005 2004

CAPITAUX PROPRES ... 19 504 29 907 - Fonds d'établissement ... 1 600 1 524 - Réserve de réévaluation ...

- Autres réserves ... 34 444 33 801 - Report à nouveau ... (5 240) (6 509) - Résultat de l'exercice ... (11 300) 1 091

PROVISIONS TECHNIQUES BRUTES ... 397 142 370 079

- Provisions pour primes non acquises et risques en cours ... 18 844 15 662

- Provisions pour sinistres ... 361 025 340 672 - Provisions pour participation aux bénéfices et ristournes ... 1 000 1 000 - Provisions pour égalisation ... - - - Autres provisions techniques ... 16 273 12 745

PROVISIONS POUR RISQUES ET CHARGES ... 99 79

DETTES POUR DÉPÔTS EN ESPÈCES REÇUS DES CESSIONNAIRES ... - -

AUTRES DETTES ... 25 579 20 067 - Dettes nées d'opérations d'assurance directe ... 8 883 2 385 - Dettes nées d'opérations de réassurance ... 2 043 3 953 - Autres dettes :

. Autres emprunts, dépôts et cautionnements reçus ... 138 139

. Personnel ... 1 122 1 179

. Etat, organismes de Sécurité Sociale, collectivités publiques ... 1 166 1 039

. Créanciers divers ... 12 227 11 372

COMPTES DE RÉGULARISATION - PASSIF ... 2 004 850

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 30

BILAN AU 31 DÉCEMBRE 2005

C - TABLEAU DES ENGAGEMENTS REÇUS ET DONNÉS

2005 2004

ENGAGEMENTS REÇUS * ... - -

ENGAGEMENTS DONNÉS * ... - 1 - Avals, cautions et garanties de crédit donnés ... - 1 - Titres et actifs acquis avec engagement de revente ... - - - Autres engagements sur titres, actifs ou revenus ... - - - Autres engagements donnés ... - -

VALEURS REÇUES EN NANTISSEMENT DES CESSIONNAIRES

ET RÉTROCESSIONNAIRES ... 40 539 131 470

VALEURS REMISES PAR DES ORGANISMES RÉASSURÉS

AVEC CAUTION SOLIDAIRE OU AVEC SUBSTITUTION ... - -

VALEURS APPARTENANT À DES INSTITUTIONS DE PRÉVOYANCE ... - -

AUTRES VALEURS DÉTENUES POUR COMPTE DE TIERS ... - -

ENCOURS D'INSTRUMENTS FINANCIERS À TERME ... - -

(*) Les engagements reçus et donnés comprennent par ailleurs une clause incluse dans le traité en excédent de perte signé avec MACSF assurances. Cette clause prévoit une participation au résultat au vu des comptes établis au 31 décembre 2017.

ANNEXE AUX COMPTES SOCIAUX

AU 31 DÉCEMBRE 2005

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 32

L

a présente annexe est établie conformément aux dispositions des articles 8 à 16 du Code de Commerce, des articles R 341-2 et A 344-3° de son annexe spéciale du Code des Assurances.I - POINTS SIGNIFICATIFS DE L'ARRÊTÉ DES COMPTES

1

.

Risque "Responsabilité Civile Médicale"Dans trois arrêts du 24 janvier 2006, la Cour de Cassation a jugé que les enfants nés handicapés et dont le préjudice avait été reconnu du fait de l'arrêt Perruche peuvent être indemnisés si le contentieux était en cours lors de l'entrée en vigueur de la loi Kouchner du 4 mars 2002.

La Cour de Cassation confirme ainsi la position de la Cour Européenne des Droits de l'Homme et rétablit le droit à indemnisation des enfants nés handicapés.

Cette décision entraîne pour LE SOU MÉDICAL la réouverture de plusieurs dossiers qui avaient été classés à l'issue de la promulgation de la loi du 4 mars 2002.

Une charge complémentaire de provision d'un montant de 13,5 millions d'euros a été comptabilisée dans les comptes 2005. Après application des traités de réassurance, la charge est ramenée à 9 millions d'euros.

2

.

Opération de RéassuranceLa fragilité financière du réassureur GERLING GLOBALE Rück, conjuguée à une représentation partielle de ses engagements envers LE SOU MÉDICAL, avait conduit ce dernier, dès 2003 puis en 2004, à prendre en charge par voie de provision le risque éventuel de défaut du Réassureur.

En 2005, LE SOU MÉDICAL et GERLING GLOBALE Rück ont mis fin à leurs relations contractuelles par une opération de commutation de traités qui a consisté pour GERLING à racheter les engagements qu'elle avait auprès de notre Société.

L'accord de rachat a porté sur un montant reçu de 57,5 M€. Compte tenu de la reprise de provision antérieurement constatée (13 M€), la charge exceptionnelle comptabilisée sur l'exercice 2005 ressort à : 10,2 M€.

3

.

Vérification de ComptabilitéDe septembre 2005 à décembre 2005, LE SOU MÉDICAL a fait l'objet d'une vérification de comptabilité portant sur les exercices 2002 et 2003.

La seule rectification envisagée a porté sur l'inexécution des dispositions des articles 259 B et 283.2 du Code Général des Impôts relatifs à la TVA sur des prestations immatérielles rendues par des prestataires établis à l'étranger.

LE SOU MÉDICAL a accepté cette rectification dont la conséquence est un rappel de droits et d'intérêts de retard de 44 K€uros. [On notera que la partie relative aux droits (36,5 K€) est une charge déductible du résultat fiscal].

4

.

Les nouvelles réglementations comptables sur les actifsIl est fait application des règlements CRC 2004-06 du 23/11/2004 relatif à la définition, comptabilisation et évaluation des actifs et CRC 2002-10 du 12/12/2002 relatif à l'amortissement et à la dépréciation des actifs.

Ces nouvelles règles s'appliquent de manière obligatoire aux exercices ouverts à compter du 1er janvier 2005.

On trouvera, ci-après, (cf. Infra III - 2) toute indication relative à ces changements.

II - DOMAINE D'ACTIVITÉ DE LA SOCIÉTÉ

1

.

Forme juridiqueLE SOU MÉDICAL, constitué sous forme de société d'assurance mutuelle, est une entreprise régie par le Code des Assurances.

2

.

Risques assurésLE SOU MÉDICAL est agréé pour pratiquer les opérations d'assurances visées au 3° de l'article L 310-1 du Code des Assurances. La société pratique :

· la Responsabilité Civile générale des professions libérales en France et en Belgique (LPS).

Le portefeuille de contrats belges a été transféré à la société AMMA ASSURANCES à effet du 1er janvier 2006,

· la Protection Juridique.

III - INFORMATIONS SUR LES CHOIX DES MÉTHODES UTILISÉES

1

.

PRINCIPES ET MODES D'ÉVALUATION RETENUSLes principes et modes d'évaluation retenus sont ceux définis par le Code des Assurances et, lorsque ledit Code ne le prévoit pas, ceux appliqués par le Plan Comptable Général.

Les informations sont arrondies au millier d'euros le plus proche conformément à la réglementation.

2

.

INFORMATIONS RELATIVES AUX CHANGEMENTS DE MÉTHODES a) Justification des changements______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 34

La méthode de première comptabilisation des composants a été définie par l'avis du Comité d'urgence du CNC n° 2003-E du 9 juillet 2003.

Des deux méthodes laissées au choix de l'entreprise, la méthode de réallocation des valeurs nettes comptables, ou méthode prospective, a été retenue : elle consiste à réallouer la valeur nette comptable actuelle d'un actif immobilisé entre la structure et les composants. Cette ventilation est appliquée aux valeurs brutes et aux amortissements constatés, qui constitueront les nouvelles bases amortissables.

Enfin, l'utilisation de cette méthode prospective n'a pas de conséquence sur les capitaux propres.

c) Description des changements

Les nouvelles règles conduisent à identifier les différents composants des immeubles : ce sont des éléments significatifs de l'immobilisation principale, soit :

- la structure, - le clos-couvert, - les lots techniques, - les agencements.

L'identification des composants de l'immobilisation principale permet d'établir des tableaux d'amortissements distincts, adaptés à la durée spécifique d'utilisation de chaque composant.

VNC au 31 décembre 2004 Réallocation 2005

Constructions 7 386,19 Structure 5 012,71

Clos-couvert 1 264,03

Lots techniques 1 109,45

Agencements 1 681,16 Agencements 1 681,16

TOTAL 9 067,35 TOTAL 9 067,35

Dans le prolongement, la notion comptable des CHARGES À RÉPARTIR, ainsi que les PROVISIONS POURGROSSES RÉPARATIONS sont supprimées.

d) Incidence des changements

Les différentes durées d'utilisation retenues sont les suivantes : Structure

Haussmannien et/ou Pierre 90 à 125 ans

Résidentiel 65 à 90 ans

Bureaux 125 ans

Commerce 65 à 90 ans

Clos-couvert 5 à 20 ans

Lots techniques 2 à 21 ans

Agencements 10 ans

Compte tenu des changements de durée d'utilisation et par suite des taux d'amortissement associés, la charge d'amortissement s'élève en 2005 à 233 535 € contre 166 015 € en 2004 à périmètre constant.

3

.

POSTES DU BILAN3-1. PLACEMENTS

3-1.1 - Coûts d'entrée et règle d'évaluation à la date de clôture

a) Placements immobiliers

Les terrains, immeubles et parts de sociétés immobilières non cotées sont inscrits à leur valeur d'acquisition nette de frais d'achat et d'impôts et augmentée des travaux de construction, d'amélioration (à l'exclusion des travaux d'entretien proprement dit).

Les immeubles sont ventilés en composants homogènes dont la nature et la durée d'amortissement dépendent du type d'immeubles et de la durée d'utilisation.

Les principaux composants, amortis linéairement, sont les suivants : .

- Structure (durée d'amortissement comprise entre 65 ans et 125 ans selon la nature de l'immeuble considéré),

- Clos et Couvert (durée d'amortissement comprise entre 5 ans et 20 ans selon la nature de l'immeuble considéré),

- Lots techniques (durée d'amortissement comprise entre 2 ans et 21 ans selon la nature de l'immeuble considéré),

- Agencements (durée d'amortissement de 10 ans), - Terrains.

Il n'est pas retenu de valeur résiduelle.

Par ailleurs, les frais d'acquisition des immeubles sont immédiatement comptabilisés en charges.

La valeur de réalisation des immeubles, qui figure dans l'état des placements, est déterminée à partir

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 36 c) Autres Placements

- Les titres à revenu fixe sont inscrits à leur prix d'achat diminué des intérêts courus.

A la date de clôture, si la valeur de remboursement est différente de la valeur d'achat, la différence pour chaque ligne de titres cotés est rapportée au résultat sur la durée de vie résiduelle des titres.

- Les actions et autres titres à revenu variable sont inscrits au bilan, sur la base du prix d'achat hors frais.

L'évaluation de ces placements est effectuée conformément à l'article R 332-20-1 du Code des Assurances :

· Les titres cotés sont retenus pour le dernier cours au jour de l'inventaire.

· Les titres non cotés sont retenus pour leur valeur vénale correspondant au prix qui en serait obtenu dans des conditions normales de marché, et en fonction de leur utilité pour l'entreprise.

3-1.2 - Provisions

a) Valeurs mobilières à revenu fixe

Conformément à l'article R 332-19 du Code des Assurances, une provision pour dépréciation est constituée si le débiteur n'est pas en mesure de respecter ses engagements (paiement des intérêts et remboursement du principal).

b) Valeurs mobilières autres que celles à revenu fixe, patrimoine immobilier

Pour chacun de ces placements pris individuellement, une provision est constatée à l'Actif en cas de dépréciation à caractère durable.

Les provisions à caractère durable sont constituées ligne à ligne dans la mesure où la valeur de référence (valeur d'utilité ou de rendement) fait apparaître une décote significative et durable par rapport à la valeur nette comptable. La valeur de référence est déterminée sur la base d'une évaluation qui est fonction de la nature des actifs et de la stratégie de détention.

La provision pour dépréciation à caractère durable a été ramenée de 1 793 K€ en 2004 à 1 141 K€

en 2005. Cette diminution est due à une reprise de provision de 286 K€ suite à des cessions de titres et à une appréciation de la valorisation pour 366 K€.

Enfin, une provision pour risque d'exigibilité, destinée à faire face aux engagements dans le cas de moins-value de l'ensemble des actifs mentionnés à l'article R 332-20 du Code des Assurances, est comptabilisée au Passif du bilan.

La provision à constituer est calculée dans les conditions définies au I de l'article R 331-5-1 du Code des Assurances.

Aucune provision, ni aucun mouvement ne figurent, à ce titre, dans les comptes établis au 31 décembre 2005.

3-2. AUTRES ACTIFS

a) Actifs incorporels

Ce poste comprend les logiciels qui sont amortis sur 12 mois.

b) Les actifs corporels d'exploitation

Ils font l'objet d'amortissements annuels selon les modes et durées suivantes :

Agencements Linéaire 10 ans

Matériel de transport Linéaire 4 ans

Matériel informatique Dégressif 3 ans

Mobilier Linéaire 10 ans

Matériel de bureau Dégressif de 3 à 5 ans

Parking en concession Linéaire 30 ans

3-3. FRAIS D'ACQUISITIONS REPORTÉS

La fraction non imputable à l'exercice des frais d'acquisition des contrats constatés en charge est inscrite à l'actif du bilan.

3-4. PROVISIONS TECHNIQUES

Ces provisions sont déterminées sans déduction des réassurances cédées. La part à la charge des réas- sureurs figure à l'actif.

a) Provisions pour primes non acquises et risques en cours

La provision pour primes non acquises correspond à la fraction des primes relatives à la couverture de risques du ou des exercices suivants. Une provision pour risques en cours est constituée lorsque le montant estimé des sinistres, y compris les frais d'administration afférents et les frais de gestion des sinistres susceptibles de se produire après la fin de l'exercice et relatifs aux contrats conclus avant cette date, excède la provision pour primes non acquises et les primes exigibles relatives auxdits contrats.

b) Provisions pour sinistres

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 38 c) Autres provisions techniques

· La provision pour risques en cours est destinée à couvrir, pour chacun des contrats à prime payable d'avance, la charge des sinistres et des frais afférents au contrat pour la période s'écoulant entre la date d'inventaire et la première échéance de cotisation ou le terme du contrat, pour la part de ce coût qui n'est pas couvert par la provision des cotisations non acquises. Ce calcul s'effectue conformément à l'article A 331-17.

·La provision pour risque d'exigibilité est constituée lorsque les placements mentionnés à l'article R 332-20 se trouvent en situation de moins-value latente globale (cf. supra Placements).

4

.

POSTES DU COMPTE DE RÉSULTAT4-1. PRIMES

Les primes émises hors taxes d'assurances, nettes d'annulation des contrats en vigueur durant l'exercice, sont prises en compte dans les produits.

4-2. PRODUITS DES PLACEMENTS

a) Définition

Les revenus des placements comprennent les intérêts et les loyers courus de l'exercice, ainsi que les dividendes acquis de l'exercice.

Les plus ou moins-values sur cessions de valeurs mobilières sont déterminées selon la méthode

"premier entré - premier sorti".

Les plus ou moins-values sur cessions de valeurs mobilières sont enregistrées au compte de résultat de l'année de cession. En ce qui concerne les obligations et les autres valeurs à revenu fixe, la partie du profit ou de la perte correspondant à la différence entre le produit de leur vente et leur valeur actuelle est différée et inscrite directement dans les capitaux propres dans le poste réserve de capitalisation (inclus en autres réserves). En cas de perte, une reprise est effectuée sur la réserve de capitalisation à due concurrence et dans la limite des réserves précédemment constituées.

b) Règle d'allocation

Les produits nets des placements sont inscrits en totalité dans le compte non technique.

La quote-part de produits financiers nets rémunérant les provisions techniques est transférée dans le compte technique.

Cette quote-part est calculée comme suit :

Provisions techniques (incluant la réserve de capitalisation) x Produits des placements Provisions techniques (incluant la réserve de capitalisation) + Capitaux propres

4-3. LES CHARGES

· L'enregistrement initial des charges est effectué aux comptes par nature de dépenses. Elles sont ensuite classées pour la présentation des comptes selon leur destination par application des méthodes suivantes :

- affectation directe sans application de clés forfaitaires pour les charges directement affectable par destination,

- pour les charges ayant plusieurs destinations et celles qui ne sont pas directement affectables, LE SOU MÉDICAL utilise des clés de répartition basées sur des critères quantitatifs objectifs, appropriés et contrôlables.

· Le classement des charges de gestion s'effectue dans les destinations suivantes :

· Frais de règlement des sinistres,

· Frais d'acquisition,

· Frais d'administration,

· Charge des placements.

4-4. ENGAGEMENTS EN MATIÈRE DE RETRAITE

Les engagements en matière d'indemnité de départ en retraite sont couverts par un contrat d'assurance.

5

.

HORS BILANLes engagements reçus et donnés sont les engagements habituels de coassurance et de réassurance.

IV - DÉROGATIONS AUX PRINCIPES GÉNÉRAUX DU PLAN COMPTABLE

Il n'a pas été fait de dérogation aux principes généraux du Plan Comptable.

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 40

V - INFORMATIONS SUR LES POSTES DU BILAN ET DU COMPTE DE RÉSULTAT

ACTIFS INCORPORELS

Analyse des Actifs Incorporels au 31 Décembre 2005

Valeur brute Amortissements Dépréciations Valeur nette

Fonds commercial

Autres Actifs incorporels 37 9 28

TOTAL 37 9 28

Mouvements de l'exercice

Valeur

au 31/12/04 Acquisitions Cessions

Transfert et autres mouvements

Valeur au 31/12/05

Fonds commercial

Autres Actifs incorporels 32 5 37

Valeurs brutes 32 5 37

Tableau des Amortissements et des Dépréciations

Valeur au 31/12/04

Dotation Amortissements et Dépréciations

Reprise Amortissements et Dépréciations

Transfert et autres mouvements

Valeur au 31/12/05

Fonds commercial

Autres Actifs incorporels 7 2 9

Total 7 2 9

Valeurs nettes 25 3 28

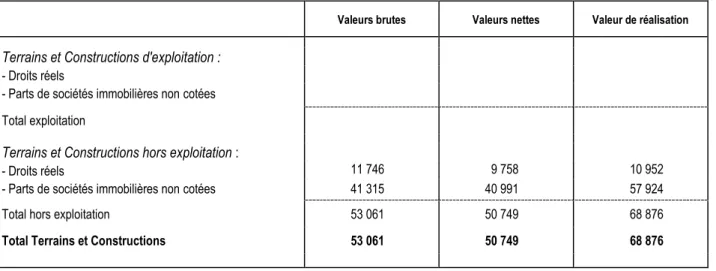

TERRAINS ET CONSTRUCTIONS

Analyse des Terrains et Constructions au 31 Décembre 2005

Valeurs brutes Valeurs nettes Valeur de réalisation

Terrains et Constructions d'exploitation : - Droits réels

- Parts de sociétés immobilières non cotées Total exploitation

Terrains et Constructions hors exploitation :

- Droits réels 11 746 9 758 10 952

- Parts de sociétés immobilières non cotées 41 315 40 991 57 924

Total hors exploitation 53 061 50 749 68 876

Total Terrains et Constructions 53 061 50 749 68 876

Mouvements de l'exercice

Valeur

au 31/12/04 Acquisitions Cessions Transfert et

Autres mouvements

Valeur au 31/12/05

Terrains et Constructions 10 643 1 103 11 746

Parts de sociétés immobilières

ou civiles immobilières 41 320 5 41 315

Valeurs brutes 51 963 5 1 103 53 061

Tableau des Amortissements et des Dépréciations

Valeur Au 31/12/04

Dotation Amortissements et Dépréciations

Reprise Amortissements et Dépréciations

Transfert Et autres mouvements

Valeur Au 31/12/05

Terrains et Constructions 1 177 336 476 1 989

Parts de sociétés immobilières

______________________________________

LE SOU MÉDICAL - Exercice 2005 - Page 42

ENTREPRISES LIÉES ET ENTREPRISES AVEC LESQUELLES EXISTE UN LIEN DE PARTICIPATION

Analyse des placements

Valeur brute Dépréciations Valeur nette

Entreprises liées - Obligations et bons - Prêts

- Actions

- Autres placements 1 960 1 960

Entreprises avec lesquelles existe un lien de participation

- Actions ou autres titres à revenu variable 77 4 73

- Obligations et bons - Prêts

- Autres placements

TOTAL 2 037 4 2 033

Dont placements dans des entreprises d'assurances - Actions

Mouvements de l'exercice

Actions et autres titres à revenu variable

Obligations

et bons Prêts Dépôts Autres

placements TOTAL

Entreprises liées - Valeur nette au 31.12.04

- Acquisitions/Augmentations 1 960 1 960

- Cessions/Remboursements Entreprises avec lesquelles existe un lien de participation

- Valeur nette au 31.12.04 73 73

- Acquisitions/Augmentations - Cessions/Remboursements - Dotations aux dépréciations - Reprise des dépréciations sur titres cédés

- Autres reprises des dépréciations - Autres mouvements

Valeur nette au 31.12.05 73 1 960 2 033