L

ES« F

RENCH TABLEAUX DE BORD»

(1885-1975)

1 L’invention du microscope managérialAnne Pezet

Université Paris Dauphine DRM – Crefige (UMR 7088)

Résumé : L’histoire des tableaux de bord en France n’a jamais vraiment été faite. Ce papier est une tentative d’élaboration d’une histoire à partir de sources d’archives de trois grandes entreprises industrielles, Lafarge, Pechiney et Saint-Gobain. Son objectif est double. Il s’agit tout d’abord, de revisiter le mythe des « French tableaux de bord » mis en scène dans d’abondants travaux de gestion comparée (typiquement tableaux de bord vs. Balanced ScoreCard). Ce mythe repose sur des hypothèses plus ou moins implicites telles que le rôle central des ingénieurs dans l’émergence des tableaux de bord, l’unicité de cet instrument de bas en haut des entreprises et, bien sûr, sa spécificité française. Il s’agit ensuite, à partir des nouveaux éclairages apportés par l’enquête historique, de reposer les questions de ce qu’est un tableau de bord et de son mode de fonctionnement. A partir des travaux de Hacking et de Goody, nous proposons dans ce papier de considérer le tableau de bord comme un microscope managérial voué à doter les dirigeants d’un couple representing / intervening pour, à la fois, se représenter des activités invisibles à l’œil nu, du fait de la distance, et intervenir dans les situations de gestion le nécessitant.

INTRODUCTION

Le tableau de bord à la française, le French tableau de bord, est souvent comparé / opposé à ce que l’on considère comme son équivalent américain, le Balanced ScoreCard (Bessire & Baker, 2005 ; Bourguignon et al., 2004; Epstein & Manzoni, 1997; Gray & Pesqueux, 1993). Ces comparaisons retiennent des critères techniques, stratégiques, culturels ou idéologiques. Elles se fondent cependant sur une histoire des tableaux de bord qui n’a jamais été faite selon les méthodes de l’histoire. La seule exception semble être Malo (1995) qui a tenté de retracer l’histoire du tableau de bord à partir d’ouvrages d’époque (en particulier, Satet & Voraz, 1932) et de « traces » apparues lors de recherches historiques ne portant pas sur les tableaux de bord (les travaux de Lemarchand, 1993 et Nikitin, 1992). Pourtant, les travaux comparatifs, généralement fruits d’une collaboration entre des chercheurs français et étrangers (pour la partie BSC), se fondent sur une histoire des tableaux de bord qui reste largement mythique. Lebas (1994, 1996) a ainsi retracé une histoire (« a little history ») qui met en évidence les rôles majeurs de l’Etat et des ingénieurs dans l’émergence de la comptabilité de gestion et des tableaux de bord en France. Malheureusement, cette petite histoire, pour intéressante qu’elle soit, manque de

1

. Les recherches dont est issu ce papier sont réalisées dans le cadre d’un projet financé par l’ANR (« Management : pratiques privées, enjeux publics »).

référence à des sources primaires. S’il est intuitivement probable que l’Etat et les ingénieurs puissent jouer un rôle dans cette affaire, encore faut il en apporter des éléments de preuve.

Ce papier a pour premier objectif de confronter le mythe à la réalité des archives2. Le travail sur archives dans trois entreprises industrielles françaises3, Lafarge, Pechiney et Saint-Gobain, apporte des éclairages nouveaux sur l’émergence des tableaux de bord en France. Il permet de revisiter et de relativiser l’approche largement mythique qui a prévalu jusqu’ici. Le choix de ces trois terrains d’archives renvoie bien sûr à des histoires d’entreprises spécifiques. Mais, il n’est pas anodin, une des hypothèses fortes qui sous tend les recherches précédemment citées est en effet que les ingénieurs ont joué un rôle central dans la conception des premiers tableaux de bord. Le choix de trois entreprises à forte culture technique permettra de tester cette hypothèse.

Outre cet apport empirique, le travail sur archives a pour second objectif de repenser le tableau de bord selon une perspective plus théorique. L’histoire du tableau de bord en France retrace la quête des dirigeants de l’industrie en vue de trouver le dispositif leur permettant de regarder, d’observer des entreprises qu’ils perdent matériellement de vue. Le tableau de bord est un dispositif qui associe le « representing » et l’« intervening » au sens de Hacking (1983). Hacking (2004) s’interroge sur ce que l’on voit au travers d’un microscope. On cherche à voir ce qui est invisible, mais le microscope permet-il de voir la réalité ou de voir autre chose ? Tel un microscope, le tableau de bord donne au manager une vue de ce qu’il ne peut pas voir. Il est d’abord un moyen de representing d’une réalité qui est celle de la grande entreprise dans laquelle les activités opérationnelles s’éloignent du centre et deviennent invisibles. Le tableau de bord est aussi un moyen d’intervening car si « les théories s’efforcent de dire comment le monde est, l’expérimentation et la

technologie qui en découlent changent le monde. Nous représentons et nous intervenons »

(Hacking, 1983, p. 31). Le tableau de bord, comme le microscope, associe le regard et l’action. Il autorise le dirigeant à porter un regard sur ce qu’il ne peut plus matériellement voir du fait de la distance ; mais, il est aussi un moyen d’intervention au travers des décisions qu’il suscite.

2

. Pour la consultation des archives, j’adresse de sincères remerciements à M. Boutiron et Mme Malherbe (Lafarge), à Melle Carbonell et M. Grinberg (Institut pour l’histoire de l’aluminium) et à MM. Hamon, Mahoudeau et Robinet (Saint-Gobain).

3

. Ce papier s’appuie sur des recherches en cours. Il n’est par conséquent pas définitif. Voir la méthodologie et l’état des sources en annexe.

Le tableau de bord tel que nous allons le voir émerger dans cette histoire relève bien de cette problématique du voir et du faire. Dans le contexte des années 1920-1930, le tableau de bord apparaît comme la réponse aux évolutions en cours. Au niveau macroéconomique, la forte croissance et un puissant mouvement de concentration se conjuguent avec, au niveau macrosocial, le développement de courants de pensée comme la technocratie et le planisme (Kuisel, 1984). Au niveau méso, à l’échelle des entreprises, la période est propice aux holdings et ententes, à la création de filiales dans les grandes entreprises et à l’affaiblissement de la centralisation (Levy-Leboyer, 1980). Au niveau micro, à l’échelle des managers, ces phénomènes soulèvent de nouvelles questions : comment contrôler (commander) ces entités de plus en plus grandes et dispersées ? Quels dispositifs de collecte de l’information mettre en place pour les diriger ? On cherche un nouveau mode de representing qui changerait aussi les manières d’intervening.

Dès la fin du 19ème siècle, les dirigeants collectent l’information au travers d’un « rapport

hebdomadaire » ou d’un « journal de marche ». Pour l’essentiel, cette information se

présente sous une forme narrative. A partir des années 1920-1930, le tableau de bord, sans qu’il soit nommé d’ailleurs, apparaît de notre point de vue contemporain, comme le dispositif qui est espéré par les dirigeants. Ils clament alors leur besoin d’informations, de « statistiques » de ventes ou de production. Las, alors que tout porte à croire que le tableau de bord va enfin émerger dans sa forme canonique, les dirigeants de nos entreprises adoptent le contrôle budgétaire ! Si l’on reprend les termes de Giddens (1990), il semble qu’un « modern global expert knowledge system », le contrôle budgétaire, l’est finalement emporté sur le « local process knowledge » qu’aurait été le tableau de bord. Le tableau de bord du dirigeant ne prendra sa forme « définitive » qu’à partir des années 1950. A condition toutefois de considérer que les évolutions très rapides qu’il subit alors, vers plus de données financières, ne sont pas de nature à altérer considérablement le modèle tel qu’il est présenté dans la littérature aujourd’hui. Finalement, cette histoire des pratiques de trois entreprises révèle surtout l’ambiguïté fondamentale sur laquelle s’est construit le mythe du

French tableau de bord. Parle t-on du tableau de bord des opérationnels ou du tableau de

bord des dirigeants ? De quel couple representing/intervening traite t-on ? La « petite histoire » des tableaux de bord se réfère au modèle de l’ingénieur fondé sur le couple données opérationnelles / décisions opérationnelles. Les ingénieurs seraient à l’origine des tableaux de bord qui leur serviraient à véhiculer de l’information opérationnelle pour prendre des décisions du même type. La recherche archivistique produit des résultats plus

mitigés. Le rôle de l’ingénieur est peut être moins central qu’il n’y paraît et, surtout, le couple representing/intervening semble s’appuyer sur combinaison données financières / management par les chiffres. A cet égard, les archives dévoilent l’ambiguïté fondamentale des tableaux de bord : le tableau de bord unique, de la base au sommet, existe-t-il vraiment ? Avec une question corollaire : est-il une spécificité française ?

La suite de ce papier montrera ainsi, au travers de quatre étapes, que l’histoire des tableaux de bord à la française est moins linéaire qu’il n’y paraît. De cette histoire, on tirera ensuite des éléments de discussion autour du concept de tableau de bord et des pistes d’interprétation nouvelles autour du couple representing/intervening et de la métaphore du microscope.

UNE HISTOIRE MOUVEMENTÉE

Quatre étapes marquent l’émergence des tableaux de bord dans les trois entreprises étudiées. La première, au tournant du 20ème siècle, est caractérisée par l’apparition des rapports écrits c'est-à-dire par l’utilisation de la forme narrative pour véhiculer l’information de la périphérie vers le centre. La deuxième étape, entre les deux guerres, est marquée par l’utilisation de plus en plus régulière de « statistiques » de ventes, de production, etc. Cette étape préfigure l’apparition des tableaux de bord mais, finalement, c’est le contrôle budgétaire qui sera adopté. La troisième étape, dans les années 1950-60, est celle de l’apparition effective des tableaux de bord. Mais, lors d’une étape ultérieure, on constatera un glissement rapide des tableaux bord vers un reporting de nature financière. Raconter la marche des usines : les rapports écrits

Lafarge réunit des « conseils de fabrications » à partir de 1885. On y trouve les dirigeants de l’entreprise et des managers / ingénieurs opérationnels. Les conseils de fabrication ont pour but d’aborder des questions techniques pour l’essentiel, et d’apporter des réponses aux nombreux problèmes de production que Lafarge connaissait alors. Chaque réunion fait l’objet d’un rapport, manuscrit pour les premiers puis tapuscrit ensuite. Tous ont été reliés dans des volumes. A ce moment, l’information ainsi collectée prend une forme narrative, les incidents, problèmes et solutions sont exposés sous la forme d’un récit.

Chez Saint-Gobain, la référence à des « rapports hebdomadaires » figure dans une note de 1916 pour une période démarrant en 1880. En 1912, de nouvelles recrues issues de l’Inspection des finances mettent en place des rapports financiers. Finalement, en 1920,

une note de la direction générale intitulée « journal de marche » rappelle les attentes des dirigeants :

« Nous vous rappelons notre circulaire 38-F du 29 juin 1916. Plusieurs usines

possèdent des registres régulièrement tenus et susceptibles de fournir des données précises et intéressantes : il devrait en être ainsi dans tous nos établissements. Veuillez nous préciser ce qui est fait dans le vôtre et, si nos prescriptions n’ont pas été normalement observées, vous hâter de regagner le temps perdu ».

Ces rapports, pour informatifs qu’ils soient, ne sont pas des tableaux de bord. La part réservée au récit reste importante et les données qui y figurent ne sont pas systématiquement organisées.

Au fil du temps, les rapports écrits incorporent cependant de plus en plus de données chiffrées. Après la première guerre mondiale, les directions générales clament leur besoin de « statistiques » concernant les ventes, la production ou le personnel. Cette exigence de chiffres aboutira finalement à l’adoption non des tableaux de bord mais du contrôle budgétaire.

Statistiques, tableaux de bord ou … budgets ?

L’entre deux guerres voit se développer des courants de pensée gestionnaire auprès des industriels français (Berland 1999 ; Kuisel, 1984). Le livre de Robert Satet publié en 1936 illustre bien le style de la littérature qui abonde à cette époque. Il conseille en particulier l’adoption d’une « documentation appropriée » c'est-à-dire « des statistiques dont une

sélection judicieuse est de rigueur pour atteindre le but qu’on se propose ». A titre

d’exemple, Satet expose le cas d’une entreprise textile:

“Dans l’entreprise considérée, trois sortes de statistiques sont tenues, selon

qu’elles groupent méthodiquement dans ces domaines des faits se prêtant à une évaluation numérique:

1° Statistiques commerciales et économiques 2° Statistiques industrielles

Table 1 – Les statistiques recommandées par Satet

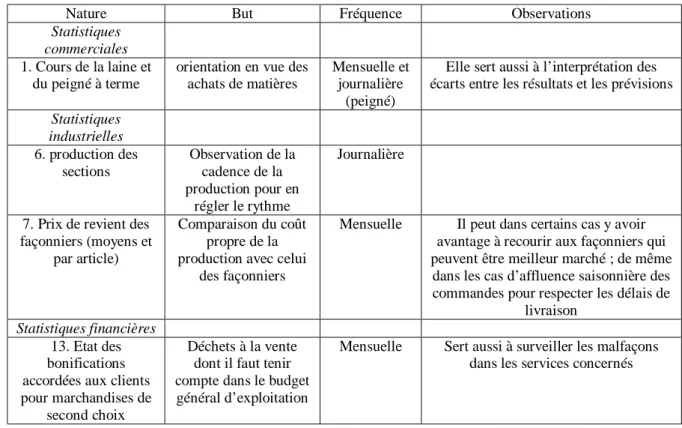

Nature But Fréquence Observations

Statistiques commerciales 1. Cours de la laine et

du peigné à terme

orientation en vue des achats de matières

Mensuelle et journalière

(peigné)

Elle sert aussi à l’interprétation des écarts entre les résultats et les prévisions Statistiques industrielles 6. production des sections Observation de la cadence de la production pour en régler le rythme Journalière

7. Prix de revient des façonniers (moyens et

par article)

Comparaison du coût propre de la production avec celui

des façonniers

Mensuelle Il peut dans certains cas y avoir avantage à recourir aux façonniers qui peuvent être meilleur marché ; de même

dans les cas d’affluence saisonnière des commandes pour respecter les délais de

livraison Statistiques financières

13. Etat des bonifications accordées aux clients pour marchandises de

second choix

Déchets à la vente dont il faut tenir compte dans le budget général d’exploitation

Mensuelle Sert aussi à surveiller les malfaçons dans les services concernés

Si l’on voit bien dans cet exemple la préfiguration d’un tableau de bord, il n’en reste pas moins que le livre de Satet porte sur le contrôle budgétaire :

« On ne conçoit guère que les prévisions budgétaires puissent être élaborées sans le

concours d’une documentation appropriée, puisée dans l’observation des phénomènes propres à l’entreprise, et dans celles d’ordre plus général touchant, par exemple, au marché des matières achetées et manufacturées par elle ».

Satet suppose ainsi une forte complémentarité entre statistiques et budget qui fait des premières la condition d’existence du second. Cette complémentarité entre les deux dispositifs contribuera certainement à l’ambiguïté qui caractérisera l’histoire des tableaux de bord – voir infra.

De fait, les statistiques apparaissent bien dans nos trois entreprises à cette période. Chez Lafarge, les rapports écrits ont incorporé des chiffres dès 1905 et la forme - tableaux a commencé à être retenue. A la fin des années 1920, ces données, jusqu’alors éparses, deviennent plus régulières, en particulier concernant des informations techniques et commerciales (plaintes des clients).

Chez Pechiney (alors Alais, Froges et Camargue ou AFC), des statistiques commerciales sont tenues dès les années 1920. Un autre domaine dévolu aux statistiques est la gestion du personnel. Le développement des statistiques répond souvent à des demandes extérieures, d’origines diverses : les ententes commerciales, les organismes professionnelles (UIMM – Union des industries métallurgiques et minières, UIC – Union des industries chimiques), les autorités (en particulier pendant la guerre) ou encore les organismes nationaux ou internationaux (INSEE, OCDE). Les machines à statistiques facilitent leur établissement dès les années 1930. Cailluet (1995) indique qu’au sortir de la seconde guerre mondiale, 11 machines à statistiques sont utilisées. Outre la comptabilité, elles traitent les statistiques de ventes (AFC et Aluminium français) par régions, agents, clients, produits (pour 40% de l’activité totale des machines) et les statistiques diverses sur le personnel. Une réorganisation menée en 1947 par le cabinet White, qui sera à l’origine du contrôle budgétaire, révèle la place des statistiques dans le système de gestion de l’entreprise. Le chef des services financiers fait à cette occasion part de ses inquiétudes au directeur général Raoul de Vitry :

« Ces organisateurs (…) paraissent d’ailleurs l’un et l’autre ne pas avoir de notions

très exactes sur la comptabilité proprement dite, dont la tenue est obligatoire et qu’ils auraient tendance à confondre avec de simples états statistiques dont la suppression pourrait être envisagée »

[Note du 24 janvier 1948, citée dans Cailluet, 1995]

L’auteur de la note opère une nette séparation entre comptabilité, financière dans ce cas, et statistiques. On verra que cette distinction n’est pas toujours bien faite.

Mais, c’est surtout chez Saint-Gobain que l’on va constater ce glissement entre une attente de « statistiques », clairement formulée par les dirigeants et appuyée par des ingénieurs conseils, vers l’adoption du contrôle budgétaire. L’intervention de Lacoin, ingénieur conseil, entre 1934 et 1936, comporte entre autres choses une étude de la documentation nécessaire au Comité. On parle aussi de « statistiques ». Lacoin propose ainsi la mise en place une « méthode de documentation » concernant chaque agent et comportant les informations suivantes :

« - résultats des ventes - actuels et comparés à ceux des années précédentes - pour

l’ensemble et pour chacun des produits principaux (…)

- rémunération et dépenses de l’agence rapportées au chiffre d’affaires et aux moyens d’action : auto, voyageurs, publicité, etc.

- principaux clients avec leur importance et notamment clients gagnés ou perdus dans les dernières années, avec motif des pertes

(…)

- retard ou défaut de qualité ayant donné lieu à plainte de la clientèle, suites données

- ventes avec marges bénéficiaires trop faibles et situation locale de la concurrence

- part des ventes de St Gobain par rapport aux ventes totales dans le territoire de l’agent – Ventes possibles compte tenu des produits concurrents

(…) »

Lacoin relève aussi l’importance de l’information commerciale pour se positionner par rapport aux concurrents : « comment les moyens d’action de Saint-Gobain se comportent

ils par rapport à ceux de ses principaux concurrents, tant en ce qui concerne la distribution géographique et l’outillage des usines que l’organisation commerciale

(…) ? ». Enfin, le rapport insiste sur la nécessité de « choisir quelques questions

importantes en les étudiant à fond » (note du 22 octobre 1934). La tonalité de ce texte fait

résolument penser à des tableaux de bord. On notera que leur objet est exclusivement commercial.

Plus généralement, le contexte des années 1930 est porteur d’une insatisfaction liée à « l’absence de commandement » du Comité de direction, aux difficultés rencontrées pour faire remonter l’information compte tenu de la dispersion des activités. Une note du 13 septembre 1933 décrit les « développements tentaculaires (…) dans les pays les plus divers

et les domaines les plus variés » de la Compagnie. Les nombreuses notes de l’époque

émanant soit de l’ingénieur conseil Lacoin, soit de la direction générale de la Compagnie révèlent un fort besoin d’information. De nombreuses demandes sont ainsi faites par la direction générale aux usines pour remonter de l’information : expéditions mensuelles par produit / marché, enquête sur les salaires et les effectifs, relevé des accidents,… [Produits chimiques – Circulaires DG – 1936-1938]. On invoque les demandes de divers services administratifs de l’Etat (Mines, Inspection du travail) auxquelles la direction souhaite répondre de manière centralisée. Des « imprimés » à remplir sont envoyés mais il ne s’agit pas encore d’un tableau de bord formalisé. En 1936, une note du 23 juin du Service du contrôle et des études préconise l’« observation continue des filiales ». Le conseil du 15 février 1938 enjoint les directions de recueillir auprès des filiales, pour le secrétariat

général, « les principales indications d’ordre technique et commercial, ainsi que le bilan et

les résultats financiers de l’entreprise ». Il y est fait référence à une périodicité

trimestrielle adoptée en 1936. Enfin, la « réorganisation des comptabilités » mené par l’ancien inspecteur des finances Caillet dresse un état des lieux :

« Mais l’analyse, la statistique, l’étude financière, les résultats analysés, en un mot, la ‘comptabilité’ s’édifiait tant bien que mal… La trésorerie à assurer restait son seul objectif. Il fallait parer au plus pressé (…) les RESULTATS, les ANALYSES, les STATISTIQUES ne préoccupaient personne »

« Nous voulons que la comptabilité redevienne la boussole de l’entreprise (…) un

auxiliaire précieux »4 [Note du 30 novembre 1938]

Ces demandes répétées rencontrent, de manière vraisemblablement fortuite5, les pratiques des ateliers. On trouve dans les archives de Saint-Gobain, entre 1937 et 1953 une série de rapports émanant des Glaceries et portant sur l’évolution des prix de revient (mensuels, par produit, par nature de dépenses, par étape de fabrication) ainsi que des renseignements techniques (productions, rendements, énergie, …). Ces rapports figurent sur de grandes pages A3 et sont complétés par des analyses rédigées sous forme de petits rapports.

Une note de 1938, issue du même secteur d’activité relève que « l’utilité d’une

comparaison entre les chiffres fournis par les différentes usines est évidente. Cette comparaison est actuellement très imparfaite parce qu’un même chiffre n’est pas interprété de façon identique par tous les établissements. L’objet de la présente note est de préciser la définition des éléments qui figurent dans les rapports techniques et les prix de revient ». Cette note préconise la réalisation de rapports techniques décadaires et mensuels

comportant des données de fabrication et un compte rendu (les « faits saillants »), des renseignements sur la main d’œuvre (effectifs, temps de travail, salaires, …) ainsi que des informations sur les prix de revient. Elle contient également des modèles de tableau. Il y est précisé que « les chiffres portés au rapport décadaire doivent être aussi précis que

possible sans être pour cela forcément comptables. Les chiffres portés sur le rapport

4

. La distinction entre comptabilité et autres méthodes n’est pas claire ici. La comptabilité est perçue comme une méthode innovante par opposition à la gestion de la trésorerie. On peut supposer qu’il s’agit de la comptabilité industrielle.

5

. Il semble en effet peu probable que les données issues des Glaceries répondent aux demandes de la direction générale. Il semble qu’elles lui préexistent.

mensuel seront eux au contraire ‘comptables’ ». On remarque ici le souhait de disposer

d’une information extra comptable en plus de la comptabilité financière6. [Note Halle à verre mince - « Instructions pour l’établissement des rapports techniques et des prix de revient » - 10 janvier 1938] La demande d’information est donc récurrente face à une situation perçue comme complexe du fait de la dispersion géographique et de la diversification des activités d’un groupe en pleine mutation. Pourtant, l’ambiguïté contenue dans cette quête de l’information est forte. Ainsi, une note de Lacoin tout en insistant sur la nécessité de « choisir quelques questions importantes en les étudiant à fond » fait l’énumération suivante :

« I°- L’examen périodique approfondi des résultats financiers, et par là l’examen

des situations dont ils sont les conséquences :

- Bénéfice annuel par produit et marges comparés aux capitaux immobilisés pour les produits principaux.

- Résultats des usines, prix de revient, marges, utilisation de la capacité. Ces résultats seraient rapprochés de l’observation des rayons d’action et de l’éventualité de fermeture d’usines.

- Résultats des ventes par région et par nature de clientèle – Evolution de la clientèle et évolution de la concurrence – Le Comité ne reçoit aucun renseignement précis à ce sujet, alors qu’il est déjà possible d’en constituer d’intéressants et qu’il serait très facile de compléter ces renseignements. Evolution sur plusieurs années des prix de vente et de revient, et des éléments de prix de revient. Pour les engrais, comparaison avec les années précédentes des prix par région et par produit, après chaque campagne ou à la fin de l’année.

(…)

2°- L’examen des moyens d’action en vue de leur amélioration et principalement : [on trouve ici en particulier : les budgets de travaux, les programmes de recherche et de lancement des produits nouveaux, l’organisation des services, …] (…) » [Note 22-10-1936]

On voit bien dans cette formulation l’amalgame qui se dessine entre le recueil de données de type budgétaire et la construction d’éléments de tableaux de bord.

6

Et même si à ces données, Lacoin précise qu’« il faudrait ajouter un contrôle de la qualité

du travail : plaintes des clients, retard des fournitures aux clients, impayés, (…) », ce qui

est proposé tient plus du contrôle budgétaire que des tableaux de bord et c’est bien ce dispositif qui sera adopté et non les tableaux de bord.

La mission Héranger, du nom d’un autre ingénieur conseil intervenant chez Saint-Gobain entre 1941 et 1948, aura pour résultat la mise en place de structures (organisation direction générale, plan, adjoint financier) et de méthodes (budget et comptabilité industrielle)7. Pourtant, le besoin d’un autre instrument se fait toujours sentir. Héranger met ainsi en place un système de rapports mensuels et d’états (usines, ventes…). Dans une note au Président de mars 1945, il remarque que « dans une petite affaire, le patron voit ses

collaborateurs et ses ouvriers chaque jour (…) et il peut se contenter, pour diriger son affaire de sa perspicacité personnelle et d’un minimum de documents. » Avec le

développement de l’affaire, la délégation de fonctions, il lui faut au contraire « un petit

nombre de rapports périodiques, d’après lesquels il prend ses décisions ». La concurrence,

l’instabilité économique renforce le besoin « de faire plus fréquemment le point de la

situation de l’entreprise au moyen de rapports chiffrés conçus comme de véritables instruments de direction et de décisions ». On retrouve ici l’ambiguïté majeure de cette

période qui conduit finalement à la mise en place de la gestion budgétaire. Passer d’une information directe et exhaustive du dirigeant à une information choisie, intermédiée et chiffrée ne va pas de soi. Le contrôle budgétaire ne répond pourtant pas parfaitement aux besoins, une série de notes datant de 1945 revient sur les problèmes d’information. Dans une note du 9 août 1948, la mission Héranger met ainsi l’accent sur la nécessité d’« étudier

et mettre au point des documents comptables et statistiques nécessaires à la conduite des Directions et services ».

Parallèlement, deux autres phénomènes militent pourtant pour l’adoption du tableau de bord. Le premier est lié aux demandes de l’administration et de ses divers comités sous forme d’informations ponctuelles ou d’enquêtes plus détaillées. Cela est particulièrement vrai pendant la guerre. Le second phénomène a trait aux voyages effectués par les dirigeants et, en particulier, à la découverte du modèle américain. Suite à un voyage de 6 semaines en 1946 chez Ford, Blue Ridge Glass, Corning, etc., Caillet oppose « nos

fabrications diverses, notre éparpillement géographiques » à la centralisation des

7

entreprises américaines : « chaque entreprise a donc un luxe de statistiques de vente », des « analyses très poussées ». Il s’enthousiasme pour la « rapidité dans la production des

documents comptables et statistiques », l’excellence du personnel et l’utilisation de la

mécanographie. [Rapport Caillet « L’organisation administrative et comptable aux USA » – 31 janvier 1947]

Les tableaux de bord, enfin

Dans les années 1950, on trouve à la fois des exemples de tableau de bord de dirigeant sous une forme achevée et une théorisation du dispositif.

Au cours de cette période, au milieu des années 1950, le tableau de bord fait l’objet de ses premières formalisations. Le CRC (Centre de recherches et d’études des chefs d’entreprise – à Jouy en Josas), fréquenté par les dirigeants des grandes entreprises dont Saint-Gobain, Lafarge et Pechiney, édite un fascicule8 intitulé « Comptabilité industrielle – Tableau de

bord » qui contient une partie sur les « techniques de TABLEAU DE BORD au service de la gestion des entreprises ». Il est ainsi décrit :

« Le terme tableau de bord évoque le rassemblement sous les yeux d’un pilote

d’auto, de locomotive, d’avion… d’un certain nombre de cadrans fournissant des indications facilitant le pilotage »

« A chaque voyage de l’avion correspond un exercice social au cours duquel le

rôle du chef d’entreprise est de :

- pousser en avant ses moyens en matériel et en hommes ;

- redresser rapidement les tendances fâcheuses qui ne manquent pas de se produire en raison des difficultés rencontrées le long de la route.

Pour être ce bon pilote qui conduit bien et réagit vite, le chef d’entreprise doit être un pilote ‘averti’, ‘informé’ comme l’est le pilote de l’avion. Bien sûr, si le temps est clair et le vent nul, le pilote d’avion n’a guère besoin de consulter son tableau de bord. Vienne le mauvais temps, il doit pouvoir piloter sans visibilité »

Le tableau de bord du chef d’entreprise doit ainsi comporter des : « jauges de niveau » (stocks, trésorerie, clients, fournisseurs), des « totalisateurs » (dépenses, achats, productions, ventes, par nature, par atelier …), des « calculateurs de rapport » (prix de revient par unité, ratios type CA/stocks ou proportions type heures indirectes/total des

8

heures), des « calculateurs d’écart » (comparaison entre exercices, avec la prévision… ; indices type CA N/ CA N-1 ; écarts relatifs type (coût réel - coût prévu)/coût prévu) et enfin des « indicateurs concernant le milieu extérieur » c'est-à-dire « les éléments de

comparaison professionnels ou régionaux concernant principalement le marché des produits, le marché de la main d’œuvre ». Par ailleurs, on retrouve l’importance de la

forme :

« outre ces cinq catégories de cadrans qui lui fournissent des données exprimées

en nombres écrits sur des tableaux, il sera utile au chef d’entreprise d’exprimer certaines indications sous forme de nombres dessinés sur des graphiques. Ces graphiques transcriront tout ou partie des nombres écrits sur les tableaux. Seront graphiqués principalement les nombres qui expriment des faits à surveiller particulièrement ».

Ce document du CRC présente un autre intérêt, il s’intéresse aux « procédés pratiques

pour la mise en place des cadrans d’un tableau de bord ». Le tableau de bord doit posséder

cinq caractéristiques pour permettant « des réactions rapides » :

- des indications en nombre limité : « faire un choix entre toutes les informations

possibles »,

- l’élaboration de tableaux de bord secondaires : le tableau de bord doit être « éclaté » entre les agents),

- le choix de fréquences de calcul en fonction du type d’indication, - l’instantanéité des indications et la rapidité de l’information, - des dispositions pratiques.

Sur ce dernier point, plusieurs méthodes sont évoquées : recopier les indications sélectionnées sur des tableaux muraux, des panneaux rotatifs, sur « un petit carnet que le

chef d’entreprise porte tout le temps sur lui » ; classer sans recopie les états fournis par les

services. Les aspects pratiques sont particulièrement développés :

« Un procédé de classement pratique (…) consiste dans l’emploi des feuillets

superposés et décalés de telle sorte qu’une seule colonne, ou une seule ligne, soit visible. Ce procédé permet également d’alimenter simultanément le tableau de bord principal et les tableaux de bord secondaires. Le classement en reliures à anneaux multiples de ces feuillets permet au chef d’entreprise de posséder un

tableau de bord discret (un graphique mural ne l’est pas), facilement transportable du bureau où il sert en des lieux éloignés du téléphone pour d’utiles réflexions.

(…) L’essentiel est que les graphiques soient placés à côté des familles de nombres

qui leur ont donné naissance pour faciliter leur consultation.

Pour le passage d’une année à l’autre, des graphiques transparents, sur film cellulosique dépoli (KODATRACE) peuvent rendre de bons services. »

Le document se termine par une annexe, le tableau de bord d’une fonderie comportant de nombreux graphiques, mais il est bien précisé qu’« il s’agit bien d’un exemple et non d’un

modèle. Chaque chef d’entreprise doit avoir un tableau de bord adapté à son tempérament. C’est la première condition de son efficacité ». En revanche, la bibliographie

illustre la nouveauté de l’instrument puisqu’il s’agit d’un ouvrage sur Les ratios édité par la Société Expertise comptable fiduciaire de France.

En 1959, la Cegos publie un « compte rendu d’enquête sur l’orientation des travaux de la

section 3 (direction générale) ». Il s’agit des résultats d’un questionnaire auprès de 72

dirigeants d’entreprise sur les sujets à inscrire en priorité au programme d’étude et d’échange de la section 3 : le thème du tableau de bord arrive en 3e position dans le chapitre « organisation personnelle du dirigeant » après ceux de l’information et la documentation du directeur. Toutes catégories confondues, c’est le tableau de bord qui est le plus fréquemment cité.

C’est aussi en 1959 que paraît la première édition de l’ouvrage de Lauzel et Cibert, Des

ratios au tableau de bord 9. Cet ouvrage dont la quatrième partie est consacrée au tableau de bord reste cependant très marqué par l’approche ratios, de type financier. Seule la sixième partie, constituée du cas des Papeteries Schwindenhammer, fait état d’un tableau de bord, certes ancré dans les budgets, mais composé d’indicateurs de toutes natures. Du côté des entreprises, les tableaux de bord apparaissent aussi au cours de cette période. Chez Saint-Gobain, le premier véritable tableau de bord est celui de M. Grandgeorge, directeur général. Ce « tableau de bord des glaceries » porte sur la période 1952-1958. Il comporte trois classeurs, chacun étant intitulé « tableau de bord » :

- tableau de bord n°1 : gestion commerciale

- tableau de bord n°2 : gestion technique et gestion financière

9

- tableau de bord n°3 : salaires, charges sociales et pouvoir d’achat

Il se compose en réalité d’une collection de documents un peu épars correspondant à des périodes différentes. Certains indicateurs annuels remontent à 1912, vraisemblablement sur la base de données reconstituées, d’autres sont mensuels (1954-1955) ou semestriels, etc. Deux traits marquants sont à signaler : le premier est que ces tableaux de bord comportent de nombreux tableaux et graphiques en couleur. D’autre part, les données sont essentiellement non financières, la partie financière du tableau de bord n°2 ne figurant d’ailleurs pas dans le classeur.

En 1955, une note de la direction générale (produits chimiques) destinée à Grandgeorge [Note « Tableau de bord des produits chimiques » - 2 septembre 1955] se veut une « première tentative pour rassembler les tableaux et diagrammes relatifs à l’activité des

produits chimiques, vue à l’échelle de la direction générale de la Compagnie ». Là encore,

il s’agit d’une collection de documents existants, annuels (production, vente) ou mensuels (il est ici fait référence à un carnet de bord contenant des données de facturation, stocks, livraisons, résultats). L’auteur de la note est assez critique : il remarque les diagrammes mal conçus, peu lisibles mais « la principale lacune qui reste à compléter est l’absence

totale d’éléments de prévisions ». Plus largement :

« Pour conclure à propos de ce premier essai, il semblerait désirable, pour arriver

à réunir des documents vraiment utilisables et facilement lisibles – sans imposer aux différentes directions responsables une surcharge excessive de travail matériel – de leur fixer une doctrine et un cadre uniforme et assez rigide pour la présentation des statistiques.

D’après nos informations, une telle méthode est en vigueur à la SHELL qui l’applique dans toutes ses exploitations, dans toutes les parties du monde ».

Chez Pechiney, le tableau de bord est évoqué à la même époque. En 1954, Jean Benoit, de retour du Xe congrès international d’organisation scientifique, note dans un compte rendu que : « la méthode de gestion par exception apparaît comme indispensable au chef

d’entreprise ». Mais, outre la « comptabilité à prix standard » et le contrôle budgétaire, il

évoque les « méthodes qualitatives du type auto-rapport qui commencent à voir le jour » et « l’intérêt des rapports sélectifs plutôt que complets ». Sont considérés comme « un

moyen d’évaluation particulièrement puissant (…) l’analyse systématique des réclamations des clients (…) et des raisons d’abandon et les plaintes des agents de

l’entreprise » [Note de février 1954 – Archives Pechiney 00-10-10021]. On peut ici faire le lien avec les statistiques commerciales et les statistiques concernant le personnel (voir supra).

En 1955, Raoul de Vitry, vice président, directeur général de Pechiney, prononce une conférence sur « le tableau de bord d’un chef d’industrie »10. Il précise :

« Ces termes, peut être un peu trop évocateurs, représentent l’ensemble des

dispositions que la direction de l’entreprise, appuyée sur la comptabilité, est conduite à adopter aujourd’hui pour assurer dans les meilleures conditions possibles : son information, la préparation de ses décisions, la surveillance de leur exécution ».

« Par ‘comptabilité’, nous désignons tous les documents périodiques chiffrés :

situations comptables, bilan, prix de revient, statistiques, budgets, ratios, etc. »

Après avoir retracé un « historique » à l’américaine depuis le « trésorier » d’avant 1914 au « controller », Raoul de Vitry observe que la tendance est à plus d’interprétation, d’appréciation, d’analyse. Il fait l’éloge du contrôle budgétaire mais signale sa complémentarité avec le tableau de bord11 :

« qui, dans ces conditions, apparaît plutôt comme une sorte de radar, comporte les

principaux éléments suivants que je rappelle succinctement :

1° Choix des paramètres clés dont on désire suivre les variations : production et chiffre d’affaires, résultats, investissements, statistiques, trésorerie, effectifs, salaires, quelques ratios peu nombreux ayant en dénominateur le chiffre d’affaires hors taxe ou les éléments homologués d’une année de référence convenablement choisie ;

2° Prévisions mensuelles et cumulées correspondant aux paramètres clés précédents ;

3° Rapprochement par un procédé matériel commode, des réalisations et des prévisions ;

4° Communication rapide à tous les échelons hiérarchiques des documents précédents pour la partie qui les concerne ainsi que de l’interprétation des écarts s’il y a lieu ».

10

. On ne sait malheureusement pas devant quel public. 11

. Les ambiguïtés entre tableaux de bord et contrôle budgétaire sont cependant loin d’être levées dans cet exposé.

Raoul de Vitry y voit l’instrument idéal de la « méthode d’exception » : « l’idéal serait que

les chefs à tous les niveaux n’aient plus à s’occuper de leur tableau de bord – sinon pour fixer les valeurs qui conditionnent le tarage des appareils de mesure – mais qu’ils aient la certitude qu’il existe dans leur entreprise, soigneusement dissimulé sous le capot, un mécanisme précis, sensible et sans défaillances, ne faisant pas clignoter devant leurs yeux les nombreux feux correspondant aux anomalies de détail mais les sélectionnant pour chaque niveau hiérarchique, de telle sorte que chaque chef n’ait à prendre en considération que les anomalies relativement rares et dignes d’attention qui exigent sa propre intervention ». Le tableau de bord du dirigeant permet ainsi de dégager du temps

pour la réflexion à long terme. Plus largement, il prône la normalisation au sein de la profession : « comment pourrons nous concevoir autrement qu’une trop grande dispersion

des entreprises et des moyens de production puisse résister à une concurrence intérieure et étrangère puissante et dynamique ? ». Ce qui n’est pas sans rappeler les débats sur la

comptabilité de gestion dans l’entre deux guerres (Bouquin, 1995). Finalement, Raoul de Vitry, en conclusion de son exposé, suggère que :

« la ‘machine à gouverner les entreprises’, sorte de terme ultime de l’évolution

d’un super tableau de bord, soit du domaine du rêve dans un délai que je ne me risquerai pas à préciser, mais qui n’apparaît pas démesuré ».

Outre ces développements essentiellement théoriques, les tableaux de bord connaissent chez Pechiney des applications pratiques. La réorganisation menée par le cabinet White en 1947 attribue une nouvelle responsabilité au service d’Organisation industrielle, celle de construire les tableaux de bord. Cailluet (1995) indique que le PDG du groupe, Pierre Jouven, a disposé d’un tableau de bord au début des années 1950. Celui-ci comportait huit chapitres :

- comptes de gestion - frais généraux - prix de revient

- salaires / effectifs / logement - prime à la productivité - production

- stocks - énergie

Le chapitre production comprend une série d’indicateurs techniques mais Cailluet (1995) constate un parallélisme fort entre tableau de bord et contrôle budgétaire.

Chez Lafarge, le tableau de bord de Marcel Demonque, président directeur général, de 1959 à 1974, se présente sous la forme d’un classeur. Cinq intercalaires le divisent en cinq rubriques : livraisons, résultats, investissements, situation, personnel. Les informations sont très variées, financières comme non financières. De nombreux graphiques, peints à la main (!) et tableaux le composent.

Photo n°1 – Tableau de bord du PDG de Lafarge en 1963 : Livraisons tous produits par usine

Source : Archives Lafarge.

Photo n°2 – Tableau de bord du PDG de Lafarge en 1963 : appartenance syndicale du personnel

Source : Archives Lafarge..

Il semble cependant que la prise de conscience a été plus tardive chez Lafarge. En 1968, Marcel Demonque remarquait : « il est devenu indispensable de définir des méthodes pour

la gestion de nos affaires (…) avec la pluralité de nos entités juridiques, de l’étalement géographique et de la diversité de nos domaines d’activité » 12. Le groupe s’engage dans une réforme menée par le cabinet McKinsey entre 1965 et 1969. La nouvelle organisation se veut décentralisée s’appuyant sur un plan glissant, un contrôle budgétaire et une DPO (direction par objectifs).

En 1973, lors d’un séminaire animé par le vice président, Olivier Lecerf, la critique du budget, jugé trop lourd, ouvre la voie à des « méthodes moins sophistiquées » dédiées à un « véritable pouvoir industriel central » confronté à l’autonomie des branches. Rien cependant de précis n’est proposé. En 1974, une note intitulée « Direction du plan et des

budgets » prévoit le renouvellement du « cahier de bord ». L’auteur de la note précise :

« je me suis fixé comme priorité absolue de faire en sorte que les tableaux de bord sortent

dans l’état où la direction générale souhaite en disposer » avec des « délais de fourniture des renseignements considérablement raccourcis ». Le cahier de bord présente cependant

une allure assez financière contenant essentiellement des marges. Cette tendance se retrouve chez Saint-Gobain.

Du tableau de bord au reporting ?

Chez Saint-Gobain, dès 1959, une étude de Paul Francin, directeur général du département financier propose l’adoption de quatre documents :

1) Tableau de bord du département financier

2) Eléments financiers du tableau de bord des divisions 3) Ratios à retenir pour apprécier la situation d’une société 4) Annexe : quatre tableaux récapitulatifs

Il s’agit là d’un instrument très financier qui présente pourtant des caractéristiques de tableau de bord avec, en particulier, des objectifs, des définitions, des normes (tel ratio doit être >1, en fonction du type d’activité) et des périodicités distinctes pour les différents indicateurs (mensuelle, trimestrielle, annuelle). La forme (tableaux financiers – pertes et profits – mais aussi ratios, graphiques), les horizons retenus (perspectives d’avenir – pour

12

la trésorerie) et les comparaisons (réel / prévision, réel n / réel n-1, Saint-Gobain / autres sociétés appartenant à la même industrie) donnent aussi à cet instrument une allure de tableau de bord. Le rappel de la nécessité d’un suivi extra comptable au travers de ratios (de marge brute en particulier, par famille de produits dont le chiffre d’affaires est supérieur à 10% par exemple) et la sélectivité de l’information contribuent aussi à cette impression.

Il est conçu comme un complément au budget et au calcul des coûts :

« Etant donné l’emploi de la méthode du contrôle budgétaire, il conviendra que

dans le tableau de bord mensuel, les divisions donnent un aperçu rapide de l’ampleur et de l’origine des écarts budgétaires constatés (…) De plus, étant donné que le budget utilisé pour les prix de revient sera un budget fixe, les divisions devront indiquer (…) un ordre de grandeur de la variation probable dans l’avenir :

1°) de la marge brute

2°) des pourcentages de frais généraux »

[Note Etablissement du tableau de bord – Etude des ratios - 5 février 1959] Ce qui en fait incontestablement un instrument financier.

Dans les années 1960, le budget commence à décevoir, « considéré plus comme un système

d’enregistrement que comme un instrument de gestion ». Un projet de recherche sur la

gestion budgétaire est mené en 1963 par l’Institut du contrôle de gestion (ICG) dans plusieurs entités de la Compagnie [Organisation de la fonction de prévision et de contrôle dans l’entreprise – Enquête à la Cie de Saint-Gobain (141p) – Novembre 1964]. Dans la section « présentation des informations synthétiques : le tableau de bord » : une définition est donnée :

« le tableau de bord est un document de synthèse où sont réunies de façon

coordonnée et résumées les réalisations importantes des usines, des divisions ou de la Compagnie – recettes, dépenses et résultats – dans le but de pouvoir se référer au passé, d’y trouver des éléments statistiques et d’orienter les décisions des dirigeants de l’entreprise en fonction d’objectifs communs : on y trouvera notamment la formation des données, leur évolution et leur tendance, puis une succession d’informations solides pour l’établissement des futurs budgets et pour les études à moyen terme ».

La définition est décevante. Pourtant, le tableau de bord du verre creux qui figure dans le rapport est un vrai tableau de bord avec données diverses incluant en particulier de nombreuses données non financières. Son caractère spécifique est reconnu : « il existe

plusieurs types de tableaux de bord élaborés en fonction de la personnalité de chaque directeur ».

Mais, à la fin des années 1960, le tableau de bord mensuel Branche vitrage contient exclusivement des rubriques financières : recette, marge brute (avec écarts mensuels par rapport au budget), résultats des exploitations industrielles ainsi qu’un commentaire. Un processus de routinisation se dessine lors de la réorganisation de 1969. Le directeur administratif, entre autres missions, « réalise le tableau de bord de la direction générale et

du directeur général des industries du verre et propose les formes de synthèse les plus appropriées à cet effet ». Le contrôleur de gestion est tenu de « déterminer en accord avec les directeurs responsables, la nature des informations tant internes qu’externes, méritant de figurer dans les tableaux de bord des différents niveaux hiérarchiques » mais aussi de

« tenir le tableau de bord de la direction générale et du directeur général des industries du

verre ». La direction administrative et financière est désormais responsable du tableau de

bord et le reporting devient la norme13.

L’histoire des tableaux de bord chez Lafarge, Pechiney et Saint-Gobain permet ainsi de réinterroger les hypothèses faites jusqu’à présent dans la plupart des travaux sur le sujet et, plus fondamentalement, ce qu’est un tableau de bord.

DISCUSSION AUTOUR DU CONCEPT DE TABLEAU DE BORD

L’histoire, toute partielle qu’elle soit, qui vient d’être retracée soulève un certain nombre d’interrogations par rapport à l’histoire « officielle » des tableaux de bord. Deux d’entre elles seront discutées ici : d’une part, la question de la source (les ingénieurs ?) et de l’étendue (un tableau de bord unique ?) et, d’autre part, la spécificité française du dispositif. Ces questions conduisent à s’en poser une nouvelle : finalement, à quoi sert le tableau de bord ? Nous explorerons ici une piste métaphorique, celle du microscope.

13

. C’est ainsi qu’apparaîtra le SIF (système d’informations financières) toujours en vigueur chez Saint-Gobain.

Les ingénieurs à l’origine d’un tableau de bord unique ?

L’histoire véhiculée par les travaux cités en introduction s’appuie sur deux hypothèses fortes si ce n’est explicite, celle du rôle central des ingénieurs et celle de l’unicité d’un tableau de bord des ateliers à la direction générale14. Or, un des traits marquant du travail empirique présenté ci-dessus est la discrétion si ce n’est l’absence des ingénieurs. On trouve dans notre histoire des dirigeants, des commerciaux, des comptables, l’Etat, des organismes professionnels, etc. Mais les ingénieurs, dans leur fonction opérationnelle, sont curieusement absents. Certes, les dirigeants peuvent être ingénieurs de formation, c’est même fréquent, mais ils interviennent ici en tant que dirigeants et non en tant que managers opérationnels et techniciens.

Dans la généalogie des tableaux de bord, les rapports écrits observés chez Lafarge et Saint-Gobain à la fin du 19ème siècle – voir supra - proviennent des usines. Ces problèmes abordent des questions techniques pour l’essentiel et sont vraisemblablement rédigés par des ingénieurs. Chez Saint-Gobain cependant, l’arrivée d’inspecteurs des finances provoque une demande de rapports financiers. Dès l’origine, l’ambiguïté existe ainsi entre une information opérationnelle spontanément élaborée dans les ateliers et une information financière demandée par le sommet. Lauzel et Cibert (1962) avaient d’ailleurs soulevé cette question : « Ce n’est donc pas à un unique tableau de bord qu’il faut penser, mais à

autant de tableaux de bord qu’il y a de responsabilités complexes distinctes dans l’entreprise » (p. 133). Même si la suite du texte insiste sur l’information « dans le sens ascendant comme dans le sens descendant » (p. 134). Il semble bien qu’il s’agisse d’un

seul tableau de bord dont on sélectionne l’information divulguée à chaque niveau.

En comparaison, la recommandation de Satet sur les statistiques est équilibrée, prônant l’usage de statistiques commerciales, industrielles et financière. Elle préfigure d’ailleurs assez bien, hormis l’apprentissage, ce que sera le Balanced ScoreCard ! Chez Lafarge, les premières statistiques apparaissant dans les rapports de fabrication sont techniques mais aussi commerciales. Chez Pechiney, elles sont commerciales, comptables et sociales. Chez Saint-Gobain, les statistiques commerciales occupent aussi une place centrale. Et s’il est question d’informations techniques – dans l’importante note sur l’« observation continue

des filiales » de 1936, celles-ci sont encadrées par des statistiques commerciales et

financières. Bien que l’on constate chez Saint-Gobain l’existence de rapports chiffrés

14

provenant des usines (les glaceries), il est vraisemblable que cette information spontanée soit d’abord réservée à des usages locaux. Quand la direction découvre cette information, elle est bien sûr tentée de la faire remonter jusqu’à elle. Mais ses demandes propres dépassent largement une information technique utilisée pour le pilotage des ateliers et c’est ainsi que Saint-Gobain met en place le contrôle budgétaire.

Finalement, le rôle de l’ingénieur dans l’émergence des tableaux de bord est réel si l’on s’en tient aux tableaux de bord locaux, utilisés dans les usines et les ateliers. Les dirigeants eux souhaitent la mise en place d’un tableau de bord « équilibré » mais peinent à en trouver la forme. Cela semble chose faite dans les années 1950, les dirigeants de Lafarge, Pechiney et Saint-Gobain disposent en effet d’un tableau de bord digne du French tableau de bord décrit par la littérature. Ce sont des tableaux de bord « équilibrés » dans lesquels les indicateurs techniques côtoient les indicateurs commerciaux, sociaux et financiers. Ce qui les caractérise, c’est qu’ils correspondent à des dirigeants qui connaissent intimement les activités de leurs entreprises. Car comme le dit Hacking :

« A coup sûr, il [le non spécialiste] sera incapable de faire la différence entre un

grain de poussière et la glande salivaire d’une drosophile tant qu’il n’aura pas entrepris de disséquer une drosophile sous un microscope à faible grossissement. Voilà la première leçon : pour apprendre à voir à travers un microscope, il ne suffit pas de regarder, il faut faire » (Hacking, 1983, P. 245).

Plus que le rôle de l’ingénieur, ce qui est marquant dans cette histoire, c’est le rôle de dirigeants qui ont comme « disséqué » l’activité. Peut importe ensuite qu’ils viennent de la technique, du commercial ou d’ailleurs, ce sont des praticiens. S’il est vrai que ces dirigeants sont des ingénieurs de formation, c’est bien plutôt leur connaissance en profondeur de l’activité de leur entreprise qui est à l’origine de l’émergence des tableaux de bord, et cette connaissance n’est pas seulement technique.

Par ailleurs, d’autres acteurs sont impliqués : l’Etat et ses agences, les organismes professionnels pour les demandes qu’ils font aux industriels ; les concurrents dans le cadre des ententes et même des entreprises étrangères pour les exemples qu’elles fournissent. Le rôle des ingénieurs apparaît ainsi comme dilué.

Il faut cependant relativiser ce constat car il existe bien des informations utilisées dans les ateliers de production. Ce phénomène est peu visible dans les archives et il y a ici un véritable biais méthodologique. La conservation des documents privilégie les sources

issues de la direction générale. Mais, si le constat de la discrétion des ingénieurs doit être relativisé, il n’en reste pas moins qu’ils n’apparaissent pas comme les acteurs principaux de l’émergence des tableaux de bord en France.

Cette première conclusion conduit à la deuxième : la diversité des acteurs engagés dans le processus d’émergence des tableaux de bord et, en particulier, le rôle central des directions générales met aussi en cause l’unicité des tableaux de bord. On voit bien en effet que les tableaux de bord des ateliers ne fusionnent pas avec les tableaux de bord des dirigeants qui de plus prennent une allure très financière à la fin de la période étudiée. Les questions dont les enjeux contemporains sont forts et qui apparaissent à ce stade sont fondamentales : qu’est ce qu’un tableau de bord ? Est-ce un dispositif totalisant qui permet aux différents niveaux hiérarchiques, par un système d’indicateurs consolidables, de voir ce qu’ils ne peuvent plus voir du fait du nombre et de la distance ? Ou est-ce un outil de pilotage local ? Et les deux sont-ils compatibles ? Pour répondre à ces questions, d’autres recherches empiriques, et pas seulement historiques, seraient nécessaires15. A ce stade pourtant, le travail historique suggère que l’unicité du tableau de bord ne va pas de soi. Ces deux premières hypothèses, du rôle de l’ingénieur et de l’unicité du tableau de bord, étant nuancées, se pose la question de la spécificité française des tableaux de bord

Une spécificité française ?

C’est une question importante. Plusieurs faits tendent à contredire la thèse des French tableaux de bord par opposition à un management anglo-saxon totalement financier.

Le doute a été instillé par les références explicites à des sources étrangères dans les archives consultées. S’il est vrai que dans l’ouvrage de Satet, la présence de « statistiques » ne concerne que l’exemple français exposé par l’auteur et non l’exemple américain présenté en contrepoint, il n’en reste pas moins que Caillet de Saint-Gobain note l’existence d’un « luxe de statistiques de vente » au retour d’un voyage aux Etats-Unis en 1946. Il a visité, entre autres, les entreprises Ford, Blue Ridge Glass, Corning. Toujours chez Saint-Gobain, Grandgeorge, désireux d’unifier le système de tableaux de bord en 1955, se réfère à « une méthode en vigueur à la SHELL qui l’applique dans toutes ses

15

. Les exemples de tableaux de bord actuels dont nous disposons, au travers des travaux d’étudiants de master en particulier, montrent souvent qu’il s’agit d’un reporting très financier. La mise en place des méthodes qualifiées de « way » (Areva way, Danone way, Lafarge way, etc.) illustre peut être ce que serait un « vrai » tableau de bord à la française. La responsabilité sociale de l’entreprise en serait alors à l’origine (voir les travaux de Moquet, thèse en cours à l’Université Paris Dauphine).

exploitations, dans toutes les parties du monde ». Chez Pechiney, Benoit semble avoir

découvert les « méthodes qualitatives du type auto-rapport » lors du Xe Congrès internationale d’organisation scientifique. Par ailleurs, l’évolution des tableaux de bord vers un système de reporting financier plus classique à la fin de la période est de nature à diluer la spécificité du modèle français.

Du côté américain, les travaux de Yates (1989) ont montré que les pratiques américaines de management présentent de fortes similarités avec le cas Français. Elle révèle l’« upward

reporting » qui fait partie des techniques de « systematic management » qui apparaissent

au 19ème siècle aux Etats-Unis. On retrouve une séquence chronologique comparable entre les deux pays. La technique des rapports écrits apparaît au 19ème siècle :

« When sales agents located in different cities supplemented their quarterly financial

accounts with frequent letters about events and competition, they were reporting.

(…) And in the few companies in which ownership and management were separated,

managers reported to owners or their representatives. In general, these reports were not particularly distinctive in form: they were simply extended (but not necessarily well-organized) letters, sometimes accompanied by financial accounts in traditional double-column form. In the late nineteenth and early twentieth centuries, the form of business reports evolved significantly to fulfil the greater demands placed on them as firms grew and as the philosophy of systematic management gained in popularity. »

(Yates, 1989, p. 77-8)

L’exemple des chemins de fer américains est éclairant : dans les années 1830-1840, les rapports sont plutôt financiers mais des données opérationnelles apparaissent cependant (sur le nombre de miles de rails par exemple). On assiste à une formalisation et une standardisation croissantes des rapports sous forme de tableaux en particulier. Sont appréciées leur lisibilité et la possibilité de comparer l’activité d’un mois sur l’autre. L’usage du télégraphe rend les choses plus facile : « The telegraph and the tabular forms

worked together to speed the flow of data without imposing excessive time burdens on senders or recipients » (Yates, 1989, p. 78-9).

Yates constate un fort développement des rapports dans l’ensemble des entreprises américaines à cette période. Ils prennent différentes formes. Les tableaux, manuscrits ou tapés (suite aux évolutions techniques des machines facilitant la frappe au tournant du siècle) permettent de passer de la description à la comparaison (tableaux avec colonnes).

L’utilisation de fiches ou formulaires facilite le travail de « saisie » : il n’y a plus qu’à remplir les blancs. Dans les exemples de tableaux et fiches que donne Yates, on trouve de nombreuses données non financières opérationnelles : « Tables and forms made it feasible

and reasonably efficient to collect, analyze, and transmit up the hierarchy the vast amounts of data needed for systematic control » (Yates, 1989, p. 85).

La pratique est théorisée, de manière très concrète cependant, dans des ouvrages spécialisés :

« The matter contained on the form should be arranged with reference to its

sequence; the sequence of entry or computation and the sequence of matter to be transcribed from another form. On any sheet the spaces should be such that the entries are made first in the extreme left side spaces progressing across the right in order that the hand will not cover information already written down. Information to be summarized or transcribed should be placed on the right side so that the sheets may be handled with the left hand » (Cité dans Yates, p. 81-3)

Les graphiques font leur apparition au début du 20ème siècle en réponse à l’excès de tableaux et de données au niveau de la direction. Dans un ouvrage de 1909, Carl Parsons présente les graphiques comme la méthodes moderne de management pour qui veut apprécier d’un seul coup d’œil son activité. D’autres ouvrages sur les techniques graphiques pour les entreprises sont publiés (Willard C. Brinton en 1914 par exemple). Les ingénieurs, en particulier ceux de l’ASME (American Association of Mechanical Engineers), promeuvent la forme graphique dès les années 1880 (Towne, Gantt bien sûr).

« In many cases, the graphic method requires less space than is required for words (…) The great advantage that with graphic methods facts are presented so that the

reader may make deductions of his own, while when words are used the reader must usually accept the ready-made conclusions handed to him » (Henry R. Towne,

cite dans Yates, 1989).

En regard de cette histoire américaine, la première édition de l’ouvrage de Satet et Voraz intitulé Les graphiques, moyen de direction des entreprises, paraît en 193216. L’ouvrage est assez technique mais donne de nombreux exemples tirés de cas d’entreprises. Le parallèle avec le tableau de bord d’un avion apparaît pour la première fois semble t-il mais,

16