Martingale Optimal Transport and Utility Maximization

155

0

0

Texte intégral

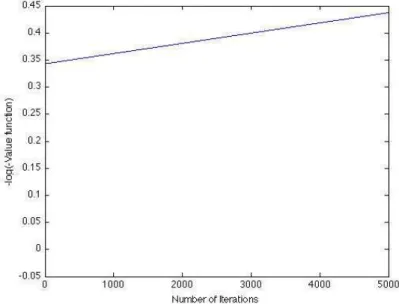

Figure

Documents relatifs