Réformes de la fiscalité indirecte et réduction de la

pauvreté au Sénégal

Mémoire

Momath WILANE

Maîtrise en économique

Maître es arts (M.A.)

Québec, Canada

© Momath Wilane, 2013

iii

RÉSUMÉ

Vers la fin des années 90, le Sénégal a réformé en profondeur son système de taxation indirecte en appliquant, depuis septembre 2001, un taux unique de TVA de 18% en lieu et place des deux taux (10% pour les produits sociaux et 20% pour tous les autres). Cette réforme a contribué à l’accroissement des recettes budgétaires, mais a été accompagnée d’une hausse des prix, particulièrement ceux des biens de première nécessité, affectant ainsi le niveau de vie des ménages les plus pauvres. Dans ce contexte, il est utile d’identifier des réformes fiscales conciliant à la fois les objectifs d’efficacité et de réduction de la pauvreté. C’est dans cette optique que nous analysons l’impact marginal de réformes de la fiscalité indirecte sur la pauvreté au Sénégal à travers les courbes de dominance normalisées des biens de consommation. Cette approche, appliquée aux données de l’Enquête de Suivi de la Pauvreté au Sénégal 2005/2006 (ESPS), montre que, dans le cadre d’un budget équilibré, une hausse de 1% des subventions sur le riz devra être compensée par une hausse de 2 % des taxes sur l’électricité, ce qui réduira la pauvreté de 0,0007 % pour chaque point de pourcentage de hausse des subventions sur le riz. Les résultats ont également montré qu’une hausse de 1% des subventions sur les biens alimentaires accompagnée d’une augmentation de 1,1 % des taxes sur les biens non alimentaires réduirait également la pauvreté de 0,0004 % pour chaque point de pourcentage de hausse des subventions sur les biens alimentaires .

v

AVANT PROPOS

Je tiens avant tout à remercier et à rendre un vibrant hommage à mon directeur de recherche, Jean Yves Duclos et à mon codirecteur, John Murray Cockburn pour leur disponibilité, leur patience et leur contribution à la réalisation de ce travail. Ils ont su orienter et guider mes recherches de manière fructueuse. J'ai beaucoup appris à leurs côtés.

Merci aussi à toutes les personnes rencontrées au cours de mon cursus à l'Université Laval, notamment le corps professoral, le personnel et les étudiants du département d’économique.

Je ne saurais terminer ces propos sans accorder une mention spéciale à ma famille pour son soutien, son amour et sa patience indéfectibles, sans lesquels ce travail n'aurait jamais abouti. J'adresse donc un vibrant hommage à mes parents, à mon épouse, à mon adorable fille, à mon oncle, sans oublier mes frères et soeurs.

vii

TABLE DES MATIÈRES

RÉSUMÉ ... iii

AVANT PROPOS... v

TABLE DES MATIÈRES... vii

LISTE DES TABLEAUX ... ix

LISTE DES GRAPHIQUES ... ix

INTRODUCTION ... 1

1. LES RÉFORMES DE LA FISCALITÉ INDIRECTE AU SÉNÉGAL ... 3

1.1 Évolution des réformes de la fiscalité indirecte ... 3

1.1.1 Réforme entreprise sous l’ajustement structurel ... 3

1.1.2 Réformes entreprises après la dévaluation ... 3

1.1.3 Réformes entreprises dans le cadre de l’UEMOA ... 4

1.1.4 Les réformes conjoncturelles ... 5

2 REVUE DE LA LITTERATURE ... 7

3 METHODOLOGIE ... 9

3.1 Notation et définitions ... 9

3.2 Méthodologie de mesure de la pauvreté ... 11

3.2.1 Indicateur du bien-être ... 11

3.2.2 Seuil de pauvreté ... 11

3.2.3 Mesures de la pauvreté ... 11

3.3 Identification de réformes améliorant le bien-être social ... 12

3.3.1 Le coût d’efficacité critique ... 14

3.3.2 Le seuil de pauvreté critique ... 14

3.4 Présentation des données ... 14

3.4.1 La structure des dépenses ... 14

3.4.2 La distribution des dépenses ... 16

4 RÉSULTATS ... 17

4.1 Profil de la pauvreté ... 17

4.1.1 Pauvreté et milieu de résidence ... 17

4.1.2 Pauvreté et région administrative ... 17

4.1.3 Pauvreté et sexe du chef de ménage ... 18

4.1.4 Pauvreté et âge du chef de ménage ... 18

4.1.5 Pauvreté et situation matrimoniale du chef de famille ... 19

4.1.6 Pauvreté et taille du ménage ... 19

4.1.7 Pauvreté et niveau d’instruction du chef de ménage ... 20

4.2 Impact des réformes sur les indices de pauvreté ... 21

4.3 Identification de réformes socialement efficaces ... 21

4.3.1 Électricité versus riz ... 21

4.3.2 Biens alimentaires vs biens non alimentaires ... 24

CONCLUSION ... 29

ix

LISTE DES TABLEAUXTABLEAU 1:RÉPARTITION DES DÉPENSES DE CONSOMMATION PAR POSTE SELON LE

MILIEU DE RÉSIDENCE ... 15

TABLEAU 2: RÉPARTITION DES DÉPENSES ALIMENTAIRES PAR GROUPE SELON LE MILIEU DE RÉSIDENCE ... 15

TABLEAU 3: DISTRIBUTION DES DÉPENSES SELON LE MILIEU DE RÉSIDENCE ... 16

TABLEAU 4: DISTRIBUTION DES DÉPENSES SELON LES QUINTILES DE REVENUS ... 16

TABLEAU 5: PROFIL DE LA PAUVRETÉ SELON LE MILIEU DE RÉSIDENCE ... 17

TABLEAU 6: PROFIL DE LA PAUVRETÉ SELON LA RÉGION ADMINISTRATIVE ... 18

TABLEAU 7: PROFIL DE LA PAUVRETÉ SELON LE SEXE DU CHEF DE MÉNAGE ... 18

TABLEAU 8: PROFIL DE LA PAUVRETÉ SELON L'ÂGE DU CHEF DE MÉNAGE ... 19

TABLEAU 9: PROFIL DE LA PAUVRETÉ SELON LA SITUATION MATRIMONIALE DU DE MÉNAGE ... 19

TABLEAU 10: PROFIL DE LA PAUVRETÉ SELON LA TAILLE DU MÉNAGE... 20

TABLEAU 11: PROFIL DE LA PAUVRETÉ SELON LE NIVEAU D'INSTRUCTION DU CHEF DE MÉNAGE ... 20

TABLEAU 12:COURBE DE DOMINANCE DE SECOND ORDRE DE L'ÉLECTRICITÉ ET DU RIZ SELON LE SEUIL DE PAUVRETÉ ... 22

TABLEAU 13:RATIO D'EFFICACITÉ CRITIQUE DE TAXER L'ÉLECTRICITÉ PAR RAPPORT AU RIZ SELON DIFFÉRENTS SEUILS DE PAUVRETÉ ... 23

TABLEAU 14: SEUIL DE PAUVRETÉ CRITIQUE (ÉLECTRICITÉ VS RIZ) ... 24

TABLEAU 15: COURBE DE DOMINANCE NORMALISÉE DE SECOND ORDRE DES BIENS ALIMENTAIRES ET NON ALIMENTAIRES SELON LE SEUIL DE PAUVRETÉ... 25

TABLEAU 16: RATIO D'EFFICACITÉ CRITIQUE DES BIENS NON ALIMENTAIRES PAR RAPPORT AUX BIENS ALIMENTAIRES SELON LE SEUIL DE PAUVRETÉ ... 26

TABLEAU 17: SEUIL DE PAUVRETÉ CRITIQUE DES BIENS NON ALIMENTAIRES PAR RAPPORT AUX BIENS ALIMENTAIRES SELON LE RATIO D'EFFICACITÉ ... 27

LISTE DES GRAPHIQUES FIGURE 1:COURBES DE DOMINANCE D’ORDRE 1 NORMALISÉES DE L'ÉLECTRICITÉ ET DU RIZ ... 22

FIGURE 2:COURBES DE DOMINANCE D’ORDRE 2 NORMALISÉES DE L'ÉLECTRICITÉ ET DU RIZ ... 24

FIGURE 3:COURBES DE DOMINANCE D’ORDRE 3 NORMALISÉES DE L'ÉLECTRICITÉ ET DU RIZ ... 24

FIGURE 4:COURBES DE DOMINANCE D'ORDRE 1 NORMALISÉES DES BIENS ALIMENTAIRES ET NON ALIMENTAIRES ... 25

FIGURE 5:COURBES DE DOMINANCE D'ORDRE 2 NORMALISÉES DES BIENS ALIMENTAIRES ET NON ALIMENTAIRES ... 27

FIGURE 6:COURBES DE DOMINANCE D'ORDRE 3 NORMALISÉES DES BIENS ALIMENTAIRES ET NON ALIMENTAIRES ... 27

1

INTRODUCTION

Vers la fin des années 1990, le Sénégal a réformé en profondeur son système de taxation indirecte en appliquant, depuis septembre 2001, un taux unique de TVA de 18 % en lieu et place des deux taux (10 % pour les produits sociaux et 20 % pour tous les autres). Dans le cadre de cette réforme, la directive de l’Union Economique et Monétaire Ouest Africaine (UEMOA) a défini une liste de biens et services qui doivent être exonérés de TVA. Cependant, au Sénégal, la plupart des biens visés par cette directive étaient déjà exonérés. Ce sont, pour la plupart, des médicaments et des biens alimentaires non transformés (animaux vivants, viande fraîche et céréales). Les conditions d’assujettissement de l’eau et de l’électricité ont été aussi changées. Contrairement au système de taxation précédent, qui consistait à taxer toutes les livraisons de ces services au taux réduit, le nouveau système de taxation a exonéré une tranche sociale (définie selon une estimation de la consommation moyenne des foyers les plus démunis : la tranche sociale de consommation d’eau est généralement fixée entre 10m3 et 40m3 et la tranche sociale de consommation d’électricité est fixée entre 100

kWh et 150 kWh). Par contre, tout le reste des biens de première nécessité est maintenant taxés à 18 % en lieu et place de 10 %.

Avec la hausse des prix des produits alimentaires et énergétiques à partir de 2007, des mesures de stabilisation des prix ont été mises en place au Sénégal. Ces mesures consitaient à exonérer les importations des produits alimentaires de droits de douane et à subventionner la consomation d’électricité et des produits alimentaires, notamment le riz, la farine de blé et le lait en poudre. En ce qui concerne les produits alimentaires, la mesure a été levée depuis septembre 2008. Par contre pour l’électricité, les subventions sont toujours maintenues et leur taux moyen au cours des cinq dernières années se situe à 20%.

La réforme, consistant à unifier la TVA à 18 %, a permis d’accroître les recettes fiscales. Cependant, elle a généré une hausse des prix, affectant ainsi le pouvoir d’achat des ménages, particulièrement ceux des plus pauvres. En effet, avec la réforme, les ménages appartenant aux deux premiers quintiles ont vu leur fardeau fiscal augmenter de 41 %. Cela a entraîné une diminution de leur revenu disponible de 24,9 %1, ce qui engendre une

accentuation de la pauvreté. Selon l’Enquête de Suivi de la Pauvreté au Sénégal (ESPS 2005/2006), 50,76 % des ménages sénégalais vivent en dessous du seuil de pauvreté. En ce qui concerne les subventions à la consommation d’électricité, leur efficacité en matière de réduction de la pauvreté est toujours remise en cause par les services du Fonds Monétaire International.

La pauvreté rend les populations vulnérables aux chocs, qu’ils soient économiques ou climatiques. Elle les met également dans l’incapacité de scolariser leurs enfants. En effet, les ménages pauvres sont, en général, contraints à privilégier leur survie quotidienne à leur bien-être futur en utilisant la capacité productive de leurs enfants immédiatement sur le marché du travail (Grootaert et Kanbur, 1995 ; Basu et Van, 1998).

Dans ce contexte, la recherche d’un système fiscal permettant d’atteindre à la fois les objectifs d’efficacité économique et de réduction de la pauvreté constitue un enjeu important pour le gouvernement. C’est dans cette optique que nous proposons d’analyser l’impact marginal de réformes de la fiscalité indirecte sur la pauvreté au Sénégal.

2

Spécifiquement, nous identifierons, dans le cadre d’un budget équilibré, des modalités de réformes qui réduisent la pauvreté.

Cette étude apportera un éclairage aux décideurs publics sur les politiques fiscales qui concilient à la fois les objectifs d’efficacité et de réduction de la pauvreté.

Pour analyser l’incidence marginale de la fiscalité indirecte, plusieurs approches existent dans la littérature économique. Ahmad et Stern (1984) ont utilisé une approche basée sur la fonction de bien-être social. Yitzhaki et Slemrod (1991) ont proposé l'analyse de la dominance du bien-être comme méthode générale pour étudier l'incidence de l'impôt. Cependant, les tests de dominance utilisés par ces auteurs se limitent au second ordre (Yitzhaki et Lewis 1996). Contrairement à Yitzhaki et Slemrod (1991), Duclos, Makdissi et Wodon (2008) ont généralisé les travaux qui permettent l’identification des réformes vérifiant plusieurs ordres de robustesse.

En vue d’identifier des modalités de réformes, dans le cadre d’un budget équilibré, qui réduisent la pauvreté au Sénégal, nous utilisons la méthodologie développée par Duclos, Makdissi et Wodon (2008). Elle consiste à comparer les courbes de dominance des biens de consommation. L’intérêt de cette approche est qu’on n’aura pas besoin d’estimer les fonctions de demande. En plus, elle a l’avantage de tester la dominance de n’importe quel ordre. Elle sera appliquée aux données de l’Enquête de Suivi de la Pauvreté au Sénégal, menée en 2005/2006. L’enquête couvrait un échantillon 13 600 ménages, dont 8 640 en milieu urbain et 4960 en milieu rural.

Les résultats empiriques indiquent que les réformes actuelles, qui consistent à subventionner, en moyenne, de 20 % la consommation d’électricité dans un contexte de hausse d’environ 22 % du prix du riz, n’ont pas contribué à la réduction de la pauvreté. En effet, les effets combinés de la subvention de 20% de la consommation d’électricité et la hause de 22% du prix du riz ont fait augmenter l’incidence de la pauvreté de 0,021 %. Ainsi, des réformes socialement efficaces ont été identifiées. Elles s’effectuent dans le cadre d’un budget neutre et consistent à augmenter de 1 % les subventions sur le riz qui seront financées par une hausse de 2 % des taxes sur la consommation de l’électricité, ce qui réduirait la pauvreté de 0,0007 % pour chaque point de pourcentage de hausse de subventions sur le riz. Cependant, une hausse de 0,0004 % de l’incidence de la pauvreté a été estimée en milieu urbain contre une baisse de 0,0011 % en milieu rural. Par ailleurs, nos estimations montrent qu’une hausse des subventions de 1 % sur les biens alimentaires financée par une augmentation des taxes d’environ 1.1 % sur les biens non alimentaires réduirait l’incidence de la pauvreté de 0,0004 % pour chaque point de pourcentage de hausse des subventions sur les biens alimentaires.

La suite du texte est organisée comme suit : la section 1 fait la mise en contexte en analysant l’évolution des principales réformes mises en place au Sénégal, la section 2 passe en revue la littérature pertinente, la section 3 décrit la méthodologie et la section 4 présente les résultats obtenus.

3

1.

LES RÉFORMES DE LA FISCALITÉ INDIRECTE AU

SÉNÉGAL

1.1 Évolution des réformes de la fiscalité indirecte

Trois réformes ont particulièrement marqué la politique fiscale au Sénégal : les réformes entreprises sous l’ajustement structurel, celles entreprises après la dévaluation et celles mises en place dans le cadre de l’intégration régionale. Par ailleurs, des réformes conjoncturelles visant à stabiliser les prix suite à des chocs exogènes sont souvent mises en place.

1.1.1 Réforme entreprise sous l’ajustement structurel

Cette réforme portait essentiellement sur la fiscalité de porte dont le niveau était jugé trop élevé pour assurer les conditions d’une bonne compétitivité des entreprises locales. La réforme tarifaire de 1986, initiée dans le cadre de la Nouvelle Politique Industrielle (NPI), a retenu des mesures visant la baisse de la fiscalité de porte et la révision de la protection des industries locales. Cette mesure a été accompagnée par l’élargissement de la taxe sur la valeur ajoutée à de nouveaux sous secteurs, ce qui permet de compenser les pertes de recettes fiscales consécutives à la baisse de la fiscalité de porte.

1.1.2 Réformes entreprises après la dévaluation

À la faveur de la dévaluation, il était opportun de procéder à une refonte totale de la fiscalité indirecte, intérieure comme de porte. Cette refonte obéissait principalement à quatre objectifs :

la baisse généralisée des droits de porte,

la simplification de la fiscalité et de son application, l'élargissement de l'assiette fiscale et

l'octroi d'une protection effective raisonnable à la production nationale, mais au moyen exclusif du tarif.

La réalisation de ces objectifs s’est traduite par la mise en place d'une fiscalité adaptée à la fois au contexte né de la dévaluation et au processus de renforcement de l'intégration économique au sein de l'UEMOA.

La simplification introduite par la réforme tarifaire de février 1994 a principalement concerné la classification des produits importés et la grille des taux. Cette évolution est conforme à l'objectif de lutte contre l'inflation également assigné à la réforme tarifaire. En effet, les biens d'équipements, les intrants, les produits à caractère social, culturel, scientifique ou technique ont été les principaux produits qui ont bénéficié de cette réforme. Pour ce qui est des droits de sortie, la suspension effective de leur application avant la dévaluation a été maintenue, en conformité avec l'objectif de relance des exportations assigné au changement de parité.

4

En ce qui concerne la fiscalité intérieure, le nombre de taux de TVA est passé de 5 à 2. La taxe intermédiaire (15 %), le taux majoré (30 %) et le taux spécial (34 %) ont été supprimés, le taux normal restant maintenu à 20 % pendant que le taux réduit était relevé du niveau de 7 % à celui de 10 %. Toutefois, il y a lieu de noter que l’exonération de certains biens et services a été conservée en vue de promouvoir l’équité dans le dispositif fiscal.

Cette réforme a été consolidée par celles engagées sous l’impulsion de l’UEMOA, pour la construction d’un marché unique régional.

1.1.3 Réformes entreprises dans le cadre de l’UEMOA

L’objectif d’intégration régionale a conduit les États membres de l’UEMOA à ouvrir, dès 1995, un chantier d’harmonisation de la fiscalité indirecte, extérieure comme intérieure, avec un horizon d’achèvement en l’an 2001. L’option principale retenue par les États était de réaménager la protection nominale et effective des entreprises communautaires. Elle s’est traduite par la volonté d’abandonner le recours à des droits de porte élevés pour amener les entreprises à s’ouvrir encore plus à la concurrence, même si les États concernés sont sevrés des importantes ressources tirées du commerce international. Pour faire face à cette baisse, les États ont été contraints de recentrer leur système fiscal sur la mobilisation des ressources intérieures, notamment la TVA, par un élargissement de l’assiette.

L’harmonisation de la fiscalité de porte s’est concrétisée par des décisions relatives à l’élimination de toutes les barrières tarifaires et non tarifaires pour les produits locaux et à la mise en place d’un Tarif Extérieur Commun (TEC) pour les produits tiers. Le Sénégal, interpellé par cette mouvance, a entamé très tôt la préparation des différentes échéances en vue de la convergence vers le TEC.

Une deuxième étape a été franchie en janvier 1999 par l’abaissement de ce plafond à 25 %, porté ensuite à 20 % lors de la dernière étape, en janvier 2000. Ce dispositif s’accompagne de deux instruments de protection « temporaires » (taxe conjoncturelle à l’importation et taxe dégressive de protection) qui permettent aux États membres de répondre à des situations exceptionnelles de risques pour certaines industries ou secteurs productifs, mais sous le contrôle de la Commission de l’UEMOA.

L’autre axe de réforme a concerné la fiscalité intérieure sous la forme d’une harmonisation de la TVA et des droits d’accises qui a été complétée par la fiscalité sur le pétrole. Le Sénégal a mis en application, depuis septembre 2001, un taux unique de TVA de 18 % remplaçant de fait les deux taux (10 % pour les produits sociaux et 20 % pour tous les autres) prévalant antérieurement.

Cette réforme a généré un reclassement de la structure du taux d’imposition indirecte des biens et services. Dans le cadre de cette réforme, la directive de l’UEMOA a défini une liste de biens et services qui ont été exonérés de TVA. Toutefois, la plupart des biens visés par cette directive ont été déjà exonérés au Sénégal à de rares exceptions près. Une de ces exceptions est la revente par leurs créateurs des œuvres d’art originales. Ces cessions ont donc été exonérées. Une autre exception est celle relative aux conditions d’assujettissement de l’eau et de l’électricité, qui sont changées. Contrairement au système de taxation précédent (système de taxation à deux taux), qui consistait à taxer toutes les livraisons de ces services au taux réduit, le nouveau système de taxation exonère une tranche sociale.

5

Certains biens qui étaient exonérés de TVA au Sénégal sont maintenant taxés suivant la directive de l’UEMOA. En plus des aliments non-essentiels, il s’agit des activités liées au loisir (le cinéma et les jeux de hasard), et leurs intrants. Par ailleurs, avec l’introduction de la réforme certains biens et services qui bénéficiaient du taux réduit sont maintenant soumis au taux unique. C’est le cas des biens et services qui ont le caractère de biens de première nécessité : (légumes préparés, semoules alimentaires, farine de blé, pain sucre, thé, huiles alimentaires, pâtes alimentaires)2.

1.1.4 Les réformes conjoncturelles

Avec la hausse des prix des produits alimentaires et énergétiques à partir de 2007, des mesures de stabilisation des prix ont été mises en place au Sénégal. Ces mesures consitaient à exonérer les importations des produits alimentaires de droits de douane et à subventionner la consommation d’électricité et des produits alimentaires, notamment le riz, la farine de blé et le lait en poudre.

En septembre 2007, face à la hausse des prix de certains biens alimentaires, le gouvernement a décidé de suspendre les droits de douane de 10% sur les importations de riz, de la farine de blé et du lait en poudre, tout en maintenant la taxe de 18 % sur le riz. Cette exonération a duré jusqu’en septembre 2008, juste après que le prix du riz ait amorcé un repli sur le marché international. Cependant, cette mesure s’est soldée par un manque à gagner de 29 milliards de francs CFA, soit 0,5 % du PIB3.

En plus des exonérations des droits de douanes sur les importations des produits alimentaires, d’autres réformes consistant à subventionner le riz et l’électricité ont été mises en place. En ce qui concerne le riz, la subvention n’a duré que quatre mois, elle a été instituée en avril 2008 et levée en juillet de la même année. La subvention variait entre 35 000 et 40 000 francs CFA la tonne puis entre 60 000 et 100 000 francs CFA selon la variété de riz, ce qui représentait, en moyenne, 25 % du prix. Une subvention a également été appliquée sur la consommation de l’électricité, et ce, depuis 2007. Selon le Fonds Monétaire International, comme l’année 2011, cette subvention a atteint environ 100 milliards francs CFA (1,4 % du PIB), soit environ 20% du prix.

2 Source : Annexe II du Livre II du code général des impôts.

3

FMI. 2008. Sénégal, Première revue de l’Instrument de soutien à la politique économique, la demande de dérogation d’un critère d’évaluation et la modification de critères d’évaluation. Rapport n° 08/209

.

7

2

REVUE DE LA LITTERATURE

Pour analyser l’impact marginal de réformes de la fiscalité indirecte sur la pauvreté, trois types d’approches sont utilisées dans la littérature4. Le premier type d’approche utilise la

fonction de bien-être social et est basé sur les travaux d’Ahmad et Stern (1984). La deuxième approche n’impose que l’aversion à l’inégalité et la symétrie de la fonction de bien-être social afin d’identifier les réformes réduisant la pauvreté. Cette approche est basée sur les travaux de Yitzaki et Thirsk (1990); Yitzaki et Slemrod (1991); Mayshar et Yitzaki (1995). La troisième et dernière approche interprète les réformes de la fiscalité indirecte comme instrument de lutte contre la pauvreté. Elle est développée par Duclos, Makdissi et Wodon (2008).

Ahmad et Stern (1984) ont approché l’impact marginal de réformes fiscales en utilisant une fonction de bien-être social. Pour identifier un système de taxation qui améliore le bien-être, ils ont proposé une approche consistant à définir un coût marginal en termes de bien- être d’une augmentation des taxes pour chaque bien. Si les coûts entre les biens diffèrent, une réforme qui vise à augmenter le taux de taxation du bien ayant un coût marginal le plus faible et à réduire celui du bien ayant le coût marginal le plus élevé améliore le bien-être social. Cependant, cette approche présente des limites liées aux difficultés de mesurer l’impact de la variation des prix sur le bien-être et les résultats peuvent être très sensibles aux hypothèses de mesure du bien-être social.

Contrairement à Ahmad et Stern (1984), Besley et Kanbur (1988) ont utilisé l’approche basée sur les élasticités pour mesurer l’impact des subventions des biens alimentaires sur la pauvreté. Ces auteurs ont dérivé des règles d’allocation des subventions sur les biens alimentaires qui réduisent la pauvreté. Ces règles dépendent du choix de la mesure de la pauvreté. En effet, leurs résultats indiquent que pour la mesure de l’intensité de la pauvreté (

1de l’indice Foster-Greer-Thorbecke, 1984), les groupes, où la pauvreté est très répandue devront être mieux favorisés dans les subventions. Par ailleurs, ils montrent que les subventions devront être concentrées sur les biens alimentaires ayant une part relativement importante dans le budget de consommation de ces groupes. Cependant, les auteurs n’ont pas mis en évidence dans leurs études le coût de ces réformes. De plus, le choix de la mesure de la pauvreté manque d’une certaine robustesse.Quant à Yitzhaki et Slemrod (1991), ils ont proposé l'analyse de la dominance du bien-être comme méthode générale pour étudier l'incidence de l'impôt. Pour cela, ils ont construit des courbes de concentration, qui représentent le pourcentage cumulatif du total des dépenses détenu par une proportion cumulative

p

de la population. Ces auteurs ont montré qu’en réduisant légèrement les impôts sur le bienX et en accroissant ceux sur le bien Y avec des revenus constants, on améliorera le bien-être social lorsque la courbe de concentration du bien X est partout au-dessus de celle de Y5.Mayshar et Yitzaki (1995) ont étendu l’approche de Yitzhaki et Slemrod (1991) au second ordre pour identifier des réformes efficaces. Cependant, comme le notent Yitzhaki et Lewis (1996), cette méthode peut être adaptée pour tester l’impact d’une réforme fiscale sur la

4 Santoro (2007)

8

pauvreté, mais possède l’inconvénient que l’utilisation des courbes de concentration standard limitent les tests à la dominance de second ordre.

Duclos, Makdissi et Wodon (2008) ont généralisé l’approche proposée par Yitzhaki et Slemrod (1991) à n’importe quel ordre. Ils ont utilisé des courbes de dominance normalisées qui représentent le coût social de taxer un bien en proportion du coût moyen. Elles permettent de comparer les bénéfices redistributifs d’une augmentation des taux de taxation ou d’une subvention entre deux biens. Les auteurs ont montré que si le bénéfice redistributif, qui est le ratio de la courbe de dominance du bien l par rapport à celle du bien j , est supérieur au coût d’efficacité, alors une réforme effectuée dans le cadre d’un budget équilibré subventionnant le bien

l

et augmentant les taxes sur le bien j fera diminuer la pauvreté.9

3

METHODOLOGIE

Pour voir comment le changement des prix, suite à une modification du système de taxation indirecte, affecte le bien être, nous utilisons les courbes de dominance développées par Duclos et al (2008). Elle montre comment les indices de pauvreté sont affectés par un changement des prix. L’avantage de cette méthode est qu’on n’aura pas besoin d’estimer les fonctions de demande.

3.1 Notation et définitions

Soit q et

t

, respectivement des K-vecteurs de prix à la consommation et de taux de taxe indirectes. Nous supposons que les prix à la production sont constants et invariants aux variations de la taxe t et nous les normalisons à 1. On a donc cette relation : q 1t etk k

dt

dq

, oùq

kett

k désignent respectivement le prix du bien k et le taux de taxation du bien k.Pour mesurer l’impact d’une modification de la structure de taxation indirecte sur la pauvreté, nous utilisons la fonction de revenu équivalent de King (1983) comme indicateur de bien être,

y

R

(

y

,

,

q

,

q

R)

. Implicitement, elle est définie par :

(

y

,

,

q

,

q

),

,

q

v

(

y

,

,

q

)

v

R

R

. (1))

,

,

(

y

q

v

représente la fonction d’utilité indirecte,q

Rest un vecteur de prix de référence et Ry

est le niveau de revenu qui au système de prixq

Rprocure le même niveau d’utilité quesous ( qy, ).

Désignons par

x

k(

y

,

,

q

)

, la consommation du bien k d’un consommateur disposant d’un revenu y, de préférences

et faisant face aux prix q.En utilisant l’identité de Roy et en posant q=

q

R, on a :( , , ) ( , , ) ( , , ) ( , , ) R R R k k q q k v y q y x y q x y q t v y q y

(2)L’équation (2) montre que la consommation observée d’un bien k avant la réforme est une statistique suffisante pour connaître l’impact sur le bien-être du consommateur d’une variation marginale de prix du bien k.

Supposons

F

(

y

,

)

, la fonction de distribution conjointe de

et y,F

( y

)

la distribution conditionnelle de

sachant y etF

( y

)

la distribution marginale du revenu nominal.10

Supposons que les préférences appartiennent à l’ensemble et que le revenu est distribué sur l’intervalle

0

,

a

.x

k( q

y

,

)

, la consommation espérée du bienk

, correspondant aurevenu y, est telle que :

(

,

,

)

(

,

,

)

(

)

)

,

(

y

q

E

x

y

q

x

y

q

dF

y

x

k k

k

. (3)Soit

X

k(q

)

la consommation par tête duk

ieme bien définie par :

a k k q x y q dF y X 0 ) ( ) , ( ) ( .Supposons x( qy, ), la consommation du bien k normalisée par

X

k(q

)

:)

(

/

)

,

(

)

,

(

y

q

x

y

q

X

q

x

k

k k .Considérons R(q), les recettes fiscales de l’État per capita, où

K k k kX

q

t

q

R

1)

(

)

(

.Supposons que la réforme fiscale vise à accroître le taux de taxation du

j

ieme bien et àréduire celui du

l

ieme bien de sorte que le total des revenus fiscaux est invariant. De par laneutralité des recettes budgétaires face à la réforme, on a :

1 1 ( ) ( ) ( ) ( ) ( ) 0

K K k k j k j l k l k j k l X q X q dR q X q t dq X q t dq q q (4) Supposons que : ( ) 1 ( ) 1 ( ) ( ) k l k j K X q l k q l j k K X q l j k q j k X q t X MECF MECF X q t X

(5) =

K k j k k K k l k k t t t t

1 1 1 1 1 (6)avec

, les élasticités de la demande par rapport au prix etMECF

l, le coût marginal des fonds publics de taxer le bien l.Le numérateur de l’équation (5) donne le revenu fiscal d’un accroissement marginal du prix du bien

l

, par unité de coût moyen du bien-être que cette augmentation du prix impose aux consommateurs.X

lest le coût moyen de bien-être, car il représente la consommation moyenne. De façon équivalente, ce numérateur est la différence entre l’unité et la charge morte de la taxation du bienl

, ou l’inverse du coût marginal des fonds publics issus de lataxation du bien l (

1

/

MECF

l). Le dénominateur donne exactement les mêmes valeurs pour un accroissement du prix du bien j (1/MECFj)6.11

est donc le coût d’efficience économique de taxer le bienj

par rapport à celui de taxer le bien l; c’est-à-dire, le rapport MECFj/MECFl .En transformant algébriquement l’équation (5), on a :

l j l j dq X X dq

(7)3.2 Méthodologie de mesure de la pauvreté

L’approche utilisée pour mesurer la pauvreté fait recours à trois éléments. D’abord, il y a le choix d’un indicateur de bien-être. Ensuite, il y a la sélection d’une ligne de pauvreté à laquelle on va comparer l’indicateur retenu, c'est-à-dire un seuil en dessous duquel un ménage sera considéré comme pauvre. Enfin, il y a la sélection d’une mesure de pauvreté afin d’obtenir une estimation agrégée de la pauvreté pour la population dans son ensemble, ou pour différents sous-groupes au sein de cette population.

3.2.1 Indicateur du bien-être

Les dépenses de consommation du ménage ont été retenues pour mesurer l’indicateur du bien-être. Elles incluent les dépenses alimentaires et non alimentaires. La taille et la composition du ménage ont été prises en compte dans l’évaluation du bien-être. Ainsi, les dépenses du ménage ont été converties en une dépense pondérée par tête. L’opération consistait à diviser la dépense par la «taille pondérée» du ménage, qui a été calculée en attribuant une valeur de pondération à chaque membre du ménage: 1,0 au premier membre adulte, 0,5 à chaque autre membre de 14 ans ou plus, 0,3 à chaque enfant de moins de 14 ans (conformément à l’échelle d’équivalence modifiée de l’OCDE).

3.2.2 Seuil de pauvreté

Dans le cadre de cette étude, le seuil de pauvreté retenu par le Sénégal a été utilisé. Il est de 924 Francs cfa à Dakar (1.84 dollars), 662 dans les autres villes (1.32 dollars) et 561 en milieu rural (1.12 dollars)7.

3.2.3 Mesures de la pauvreté

Consdérons P(z)les indices de pauvreté additifs tels que :

ap

y

z

dF

y

z

P

0)

(

)

,

(

)

(

(8)avecy, le revenu équivalent;z, le seuil de pauvreté et

F

( y

)

la distribution cumulative du revenu définie sur

0

,

a

etp

(

y

,

z

)

indiquant la contribution d’un individu ayant un12

revenu y à la pauvreté totale. Duclos et al (2008) utilisent les propriétés de cette fonction pour définir les classes d’indices de pauvreté suivants :

z

z

s

avec

s

t

si

z

z

p

s

i

si

z

y

p

z

C

z

y

p

z

y

si

z

y

p

z

P

z

t i i S s2

2

,...,

1

,

0

0

)

,

(

,

,...

1

,

0

0

)

,

(

)

1

(

)

(

)

,

(

,

0

)

,

(

)

(

)

(

(9)où

C

s(z

)

représente l’ensemble des fonctions continuess

fois différentiables surl’intervalle

0

,

z

.Foster et al (1984) ont défini une classe additive d’indices de pauvreté pour α≥0 représentée par :

0 ( ) z y z FGT z dF y z

.

(10)

Le paramètre α représente le coefficient d’aversion à la pauvreté. Pour

0, l’indicateur FGT correspond à l’incidence de la pauvreté, c’est à dire la part des ménages dont la dépense par jour et par équivalent adulte se situe en dessous du seuil de pauvreté.Avec

1, l’indicateur mesure l’intensité de la pauvreté ou la moyenne pondérée des déficits de pauvreté normalisés. Cet indicateur permet d'évaluer le total des ressources nécessaires pour amener l'ensemble des ménages pauvres au niveau de la ligne de pauvreté.L’indicateur FGT correspond à la sévérité de la pauvreté (écart de pauvreté au carré), pour 2

. Cette mesure tient compte non seulement de l’écart séparant les pauvres de la ligne de pauvreté, mais aussi de l’inégalité entre les pauvres.3.3 Identification de réformes améliorant le bien-être social

Afin d’identifier des réformes assurant l’efficience sociale, on peut se référer aux courbes de dominance stochastique. Ces courbes de dominance sont définies pour les ordres de dominance

s

1

,

2

...

par l’expression suivante :

(

)

)!

1

(

1

)

(

) 1 ( 0y

dF

y

z

s

z

D

s z s

. (11)De l’équation (11), on peut redéfinir les indices FGT comme suit :

)

(

)!

(

)

(

z

z

D

1z

FGT

.13

j j s l l s sdt

t

y

D

dt

t

y

D

y

dD

(

)

(

)

)

(

. (12)En utilisant l’équation (7), (12) peut être réécrite come suit :

l j s j l l s s dt t y D X X t y D y dD ( ) ( ) ) (

(13) = l l j s j l s l dt X t y D X t y D X ( ) 1 ( ) 1

(14) avec ( 2) 0 ( , ) ( ), 1 ( ) 1 ( , )( ) ( ), 2,3... ( 2)

R R k s z R s q q k k x z q f z si s D z t x y q z y dF y si s s SoitCD

s(z

)

k , la courbe de dominance de la consommation du bien

k

telle que :k s s k

t

z

D

z

CD

(

)

)

(

s = 1, 2,3,… (15)A partir de (15), l’équation (14) peut être réécrite ainsi:

l l s j j s l l s

CD

X

dt

X

y

CD

X

y

dD

1

(

)

1

)

(

. (16)Supposons

CD

sk(z

)

, la courbe de dominance de la consommation du bien k normalisée àla consommation par tête du

k

iéme bien, kX

, telle que)

(

)

(

)

(

q

X

z

CD

z

CD

k s k s k

. (17) Ainsi, on a :

l l s j s l sy

C

D

y

C

D

y

X

dt

dD

(

)

(

)

(

)

. (18)Etant donné que

X

l

0

etdt

l

0

, une condition nécessaire et suffisante pour qu’une réforme marginale de la taxation indirecte :

l

0

j

X

j X l

dq

dq

, réduise la pauvreté(

dD

s(

y

)

0

) pour tous les indices dans

s(

z

)

est que :

C

D

y

y

z

y

D

C

s j s l(

)

(

)

0

8.8

Makdissi, P. et Q. Wodon (2002), «Consumption Dominance Curves : Testing for the

Impact of

Indirect Tax Reforms on Poverty», Economics Letters, 75, 227-235.14

3.3.1 Le coût d’efficacité critique

Duclos et al (2008) ont introduit le concept de paramètre d’efficacité en cas d’incertitude sur la valeur du coût d’efficacité,

. Si la condition de l’équation (18) est respectée pour un ordre de dominance et pour une certaine valeur de

0, alors, elle sera aussi vérifiée pour toutes les valeurs du paramètre inférieures à

0. Aussi, on peut définir une valeur critique de coût d’efficacité correspondant à un seuil de pauvreté maximal, z . Elle est la valeur de

telle que les courbes de dominance se croisent au seuil de pauvreté maximal. Elle est ainsi spécifiée :)

(

z

s

= sup

CD y CDs y y z j s l( )

( ) 0 0,

. (19)3.3.2 Le seuil de pauvreté critique

En cas d’échec avec les tests de dominance stochastique à un certain ordre, on peut restreindre le seuil de pauvreté maximal

z

en cherchant un seuil de pauvreté critiquez

s(

)

, qui correspond au seuil maximal telle que le test de dominance stochastiqueest validé. Il est spécifié comme suit :

z

s(

)

= Sup

z

CD

y

CD

sy

y

z

j s

l

(

)

(

)

0

0

,

. (20)3.4 Présentation des données

Les données proviennent de l’Enquête de Suivi de la Pauvreté au Sénégal (2005/2006). Elle couvrait un échantillon de 13 600 ménages dont 8 640 en milieu urbain et 4 960 en milieu rural. L’objectif de l’enquête était de : (i) renseigner sur les conditions de vie des populations, (ii) estimer la consommation des ménages, (iii) identifier les ménages pauvres et déterminer l’ampleur et l’évolution de la pauvreté monétaire et (iv) connaître le point de vue des populations sur leurs propres conditions de vie et sur les institutions de l’État, sur leurs priorités et leurs attentes ainsi que sur leurs perceptions de la qualité des services sociaux.

3.4.1 La structure des dépenses

Dépenses de consommation selon le milieu de résidence

Les dépenses de consommation des ménages sénégalais sont estimées pour l’année 2005/2006 à environ 3 021 milliards de FCFA. Près de la moitié des dépenses (47,05 %) est consacrée au poste « produit alimentaire». Suivent dans l’ordre d’importance les dépenses consacrées au logement (19,57 %) autres dépenses (13,22 %), à l’habillement (5,63 %), au transport (4,40 %) et à l’ameublement (3,84 %). Les dépenses liées à la santé et à l’éducation restent encore faibles (2,37 % et 1,41 %).

Cette structure est loin d’être uniforme d’un milieu à un autre. Si le milieu rural consacre l’essentiel de son budget à l’alimentation (57,27 %), Dakar et les autres centres urbains affectent aussi, en plus des dépenses alimentaires, une bonne partie de celui-ci aux dépenses de logement (25,31 % et 21,05 %). L’habillement, le transport, l’ameublement, la santé et les loisirs occupent à peu près les mêmes parts de budget dans les trois milieux.

15

Les dépenses pour l’enseignement et les autres biens et services sont plus importantes à Dakar que dans les autres centres urbains et le milieu rural.

Tableau 1:Répartition des dépenses de consommation par poste selon le milieu de résidence

Dakar Autres urbains Rural Ensemble Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Alimentaires et autoconsommation 488 37,43 274 48,46 659 57,27 1 421 47,05 Ameublement 47 3,64 20 3,52 49 4,24 116 3,84 Autres 187 14,34 68 12,04 144 12,51 399 13,22 Comunicaton 30 2,32 13 2,21 13 1,09 55 1,83 Loisir 7 0,54 2 0,30 1 0,09 10 0,32 Transport 61 4,71 24 4,17 48 4,17 133 4,40 Boisson alcoolisée 4 0,34 2 0,43 4 0,32 11 0,35 Logement 330 25,31 119 21,05 142 12,34 591 19,57 Habillement 79 6,07 27 4,77 64 5,54 170 5,63 Santé 39 2,96 11 1,89 22 1,95 72 2,37 Education 30 2,33 7 1,15 6 0,49 43 1,41 Total 1 304 100 565 100 1 151 100 3 020 100

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

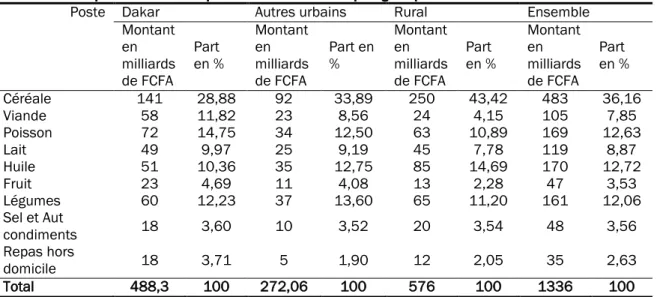

Dépenses alimentaires par groupe selon le milieu de résidence

Selon le tableau 2, l’alimentation des Sénégalais est principalement constituée de céréales et de leurs dérivés (groupe pains céréales, 36,16 % ), de l’huile, poissons et légumes (12,72 %, 12,63 % et 12,06 % respectivement), du lait (8,87 %), de la viande (7,85 %). Les fruits sont consommés dans des proportions assez faibles.

On note cependant que la part des céréales dans la consommation est plus importante en zone rurale qu’en zone urbaine. Par contre en zone urbaine, on consomme plus de la viande et de poisson. Les autres produits sont consommés dans les mêmes proportions.

Tableau 2: Répartition des dépenses alimentaires par groupe selon le milieu de résidence

Poste Dakar Autres urbains Rural Ensemble Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Montant en milliards de FCFA Part en % Céréale 141 28,88 92 33,89 250 43,42 483 36,16 Viande 58 11,82 23 8,56 24 4,15 105 7,85 Poisson 72 14,75 34 12,50 63 10,89 169 12,63 Lait 49 9,97 25 9,19 45 7,78 119 8,87 Huile 51 10,36 35 12,75 85 14,69 170 12,72 Fruit 23 4,69 11 4,08 13 2,28 47 3,53 Légumes 60 12,23 37 13,60 65 11,20 161 12,06 Sel et Aut condiments 18 3,60 10 3,52 20 3,54 48 3,56 Repas hors domicile 18 3,71 5 1,90 12 2,05 35 2,63 Total 488,3 100 272,06 100 576 100 1336 100

16

Les dépenses non alimentaires

Plus de la moitié du budget des ménages, environ 52 %, est consacrée aux dépenses non alimentaires. Parmi celles-ci, on note les dépenses liées au logement (36 %), les autres dépenses (24 %), l’habillement (10,63 %), le transport (8,32 %), l’ameublement (7,26 %), la santé (4,48 %), la communication (3,46 %), l’éducation (2,66 %), les boissons alcoolisées et tabac (0,66 %) et le loisir (0,61 %).

3.4.2 La distribution des dépenses

Le niveau des dépenses selon le milieu de résidence

Au cours des douze mois précédant l’enquête, les ménages sénégalais ont dépensé globalement 3 020 milliards, soit 2,3 millions de FCFA par ménage et 900 FCFA par équivalent adulte et par jour. Cependant, la distribution des dépenses par équivalent adulte et par jour cache des disparités selon le milieu de résidence. En effet, à Dakar la dépense moyenne par équivalent adulte et par jour est de 1 550 FCFA contre 980 FCFA dans les autres villes et 590 FCFA en milieu rural. Par ailleurs, on observe que les dépenses par équivalent adulte et par jour sont plus dispersées à Dakar que dans les autres milieux. Tableau 3: Distribution des dépenses selon le milieu de résidence

Strate Dépenses annuelles globales (en milliards de FCFA) Dépenses annuelles par ménage (en millions de FCFA) Dépenses par équivalent adulte et par jour en FCFA Écart-type Dakar 1 303 3,6 1550 30,5 Autres villes 570 2,4 980 8,5 rural 1 150 1,6 590 5,4 Ensemble 3 020 2,3 900 6,3

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

La distribution des dépenses par quintile de revenu

Les 20 % des ménages les plus riches (5e quintile) représentent 16,29 % des individus. Ils dépensent en moyenne et annuellement 3,5 millions francs CFA, soit 1 400 par équivalent adulte et par jour. Quant aux 20 % des ménages les plus pauvres, ils représentent 26,17 % des individus et dépensent en moyenne 0,9 millions de FCFA, soit 520 francs CFA par équivalent adulte et par jour.

Tableau 4: Distribution des dépenses selon les quintiles de revenus

Quintile Nombre d’individus en % Dépenses globales en milliards de FCFA Dépense annuelle par menage (en millions de FCFA) Écart - type Dépenses par équivalent adulte et par jour Écart-type 1 26,17 139 0,9 11 920 520 8 2 21,73 281 1,5 16 130 680 9 3 18,46 414 2,0 23 975 830 10 4 17,34 618 2,4 31 899 1 020 13 5 16,29 1570 3,5 49 033 1 400 21 Ensemble 100 3020 2,3 15 180,72 890 6,3

17

4

RÉSULTATS

4.1 Profil de la pauvreté

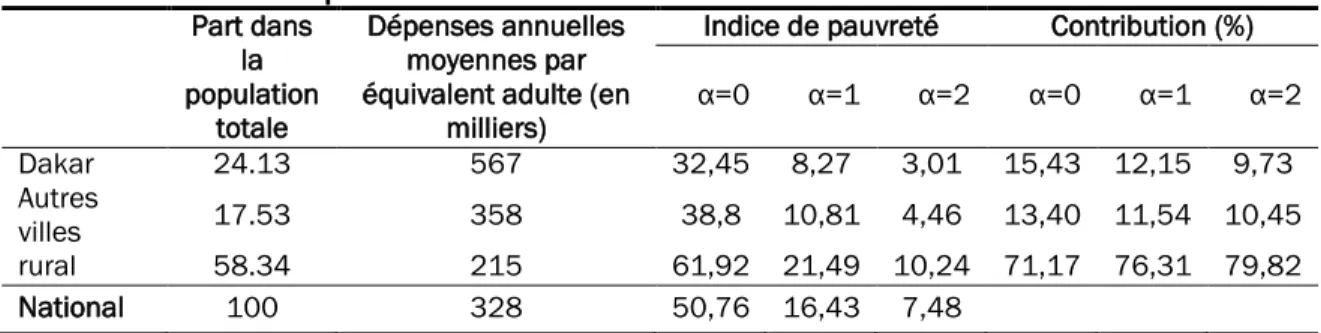

4.1.1 Pauvreté et milieu de résidence

Nos estimations montrent qu’en 2005/2006, 50,76 % des ménages sénégalais vivent en dessous du seuil de pauvreté. Ces résultats cachent cependant des disparités d’un milieu à l’autre. En effet, la pauvreté est plus répandue en milieu rural : 61,92 % des ménages ruraux sont pauvres contre 32,45 % à Dakar et 38,8 % dans les autres villes du pays. De plus, le milieu rural contribue pour près des trois quarts à la pauvreté (71,17 %) contre 15,43 % et 13,4 % pour Dakar et les autres villes respectivement. Par ailleurs, les estimations indiquent que l’écart entre le niveau de vie des ménages pauvres et le seuil de pauvreté est estimé à 16,43 %. Cependant, cet écart est plus élevé en milieu rural (21,49 %) que dans les autres villes (10,81 %) et Dakar (8,27 %). Pour ce qui est du carré de la distance qui sépare le niveau de vie des ménages pauvres et le seuil de pauvreté, il est de 7,48%. Selon le milieu de résidence, cette distance est de 10,24 % en milieu rural contre 4,46 % et 3% dans les autres villes et Dakar, respectivement.

Tableau 5: Profil de la pauvreté selon le milieu de résidence

Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en

milliers)

Indice de pauvreté Contribution (%) α=0 α=1 α=2 α=0 α=1 α=2 Dakar 24.13 567 32,45 8,27 3,01 15,43 12,15 9,73 Autres villes 17.53 358 38,8 10,81 4,46 13,40 11,54 10,45 rural 58.34 215 61,92 21,49 10,24 71,17 76,31 79,82 National 100 328 50,76 16,43 7,48

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

4.1.2 Pauvreté et région administrative

Les données observées montrent l’existence de disparités entre les régions. C’est dans la région de Dakar où l’incidence a été la plus faible. Elle est estimée à 32,45 %. À l’opposé, c’est dans les régions de Tamba, Ziguinchor, Fatick, Louga et Kolda que la pauvreté est la plus répandue. Cependant, compte tenu de leurs poids en termes de population, les régions de Dakar (15,7 %), Thiès (13,3 %), Diourbel (12,7 %), et Kaolack (12,3 %) contribuent pour plus de la moitié à la pauvreté totale dans le pays.

18

Tableau 6: Profil de la pauvreté selon la région administrative

Région Part dans la populatio n totale Dépenses annuelles moyennes par équivalent adulte (en milliers)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2 Dakar 24,88 543 32,45 8,11 2,95 15,43 12,15 9,73 Diourbel 12,41 269 57,76 15,71 6,74 12,66 11,87 11,18 Fatick 6,08 277 70,5 24,18 11,61 8,44 8,95 9,43 Kaolack 11,41 296 54,73 16,02 6,60 12,31 11,13 10,07 Kolda 6,74 298 62,88 21,71 9,98 8,35 8,90 8,98 Louga 5,21 244 68,39 25,59 12,65 7,03 8,13 8,81 Matam 3,76 318 57,82 15,54 6,37 3,84 3,56 3,21 Saint-Louis 6,74 384 35,35 9,68 3,78 4,69 3,97 3,40 Tamba 5,2 316 77,92 35,97 2,12 7,98 11,38 14,74 Thies 13,64 332 49,72 15,32 6,93 13,35 12,71 12,62 Ziguinchor 3,93 255 73,32 29,73 14,77 5,68 7,12 7,76

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

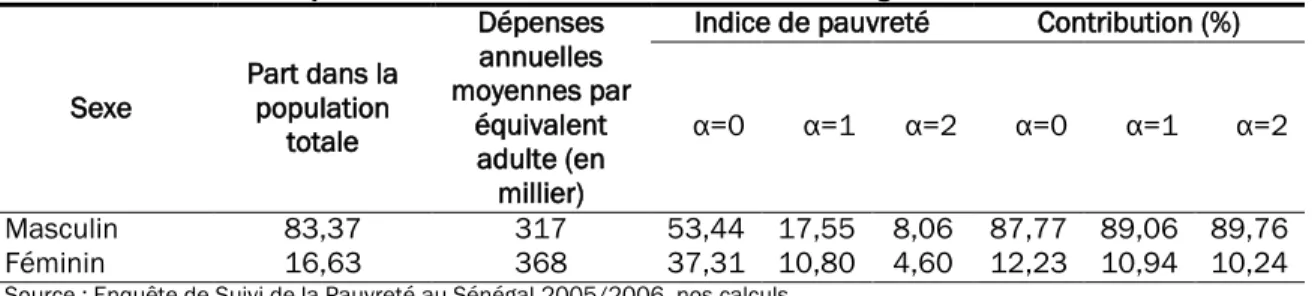

4.1.3 Pauvreté et sexe du chef de ménage

Malgré la part que représentent les femmes dans la population totale, les ménages dirigés par une femme contribuent pour 12,23 %, seulement, à la pauvreté totale. Les résultats montrent aussi que la pauvreté est moins répandue dans les foyers dirigés par des femmes que dans les ménages dirigés par des hommes. Alors que 37,31 % seulement de la population vivant dans un ménage dirigé par une femme est pauvre, un peu plus de la moitié (53,12 %) de la population vivant dans un ménage dirigé par un homme vit en dessous du seuil de pauvreté.

Tableau 7: Profil de la pauvreté selon le sexe du chef de ménage

Sexe Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en millier)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2

Masculin 83,37 317 53,44 17,55 8,06 87,77 89,06 89,76 Féminin 16,63 368 37,31 10,80 4,60 12,23 10,94 10,24

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

4.1.4 Pauvreté et âge du chef de ménage

Les résultats de l’enquête montrent que l’incidence de la pauvreté croît avec l’âge, à l’exception des ménages dont le chef a moins de 24 ans. Le taux de pauvreté atteint son maximum lorsque le chef de ménage a plus de 50 ans. En particulier, les ménages dirigés par des personnes âgées de plus de 60 ans, souvent inactives ou retraitées, sont fortement touchés par la pauvreté.

19

Tableau 8: Profil de la pauvreté selon l'âge du chef de ménage

Age Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en milliers)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2 Moins de 24 ans 0,92 333 55,00 16,18 6,66 3,00 2,00 2,00 25 à 39 ans 15,69 389 43,89 14,19 6,55 13,00 13,00 13,00 40 à 49 ans 23,25 346 46,61 15,74 7,28 21,00 22,00 22,00 50 à 59 ans 26,03 306 54,2 17,19 7,89 27,00 27,00 28,00 60 ans ou plus 34,11 280 54,08 17,37 7,77 36,00 36,00 35,00

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

4.1.5 Pauvreté et situation matrimoniale du chef de famille

En ce qui concerne la situation matrimoniale, la pauvreté est plus répandue parmi les ménages dirigés par des mariés ou jamais mariés, par rapport aux veufs et divorcés : le taux de pauvreté est de 59 % pour les mariés polygames qui ont une deuxième épouse et 48,1 % pour les monogames. Chez les non-mariés, les ménages dont le chef ne s’est jamais marié ont un taux de pauvreté de 47,4 %, mais ils représentent un poids négligeable (moins de 2 % de la population vit dans de tels ménages). Les ménages dirigés par des veuf/ve(s) et des divorcés apparaissent un peu moins vulnérables à la pauvreté (41,3%).

Tableau 9: Profil de la pauvreté selon la situation matrimoniale du de ménage

Situation matrimoniale Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en milliers)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2 Marié monogame 46,47 336 48,06 15,51 7,10 44,00 43,89 44,1 1re Épouse 5,1 354 45,75 14,24 6,10 4,60 4,41 4,15 2e Épouse 26,31 273 59,57 19,70 9,20 30,87 31,53 32,3 3e Épouse 8,28 284 53,83 17,47 7,97 8,78 8,80 8,81 4e Épouse et plus 2,46 288 47,55 15,90 6,71 2,31 2,40 2,20 Célibataire 1,34 462 47,41 16,21 6,93 1,25 1,32 1,24 Veuf 8,73 320 41,31 11,97 4,95 7,10 6,36 5,78 Divorcé(e) 1,24 424 41,54 15,99 7,98 1,02 1,21 1,33 Autre 0,07 450 57,32 19,95 9,90 0,07 0,08 0,09

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

4.1.6 Pauvreté et taille du ménage

La pauvreté augmente avec la taille du ménage. En effet, l’incidence de celle-ci est de 20,82 % dans les ménages dont la taille est comprise entre 1 et 4 personnes contre 62,32% chez les ménages de plus de 20 personnes.

20

Tableau 10: Profil de la pauvreté selon la taille du ménage

Taille du ménage Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en milliers)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2 1 à 4 personnes 5,42 513 20,82 6,08 2,66 2,20 2,00 1,93 5 à 9 personnes 33 322 38,18 11,6 5,23 25,2 23,31 23,07 10 à 14 personnes 31,03 252 54,75 17,59 7,97 33,5 33,23 33,05 15 à 19 personnes 15,75 225 67,43 22,94 10,55 20,9 22,00 22,2 20 personnes et+ 14,8 226 62,32 21,60 9,99 18,2 19,46 19,75

Source : Enquête de Suivi de la Pauvreté au Sénégal 2005/2006, nos calculs

4.1.7 Pauvreté et niveau d’instruction du chef de ménage

Les ménages dont le chef n’a aucune instruction connaissent les taux de pauvreté les plus élevés. En effet, plus d’un ménage sur deux (56,4 %) vit en dessous du seuil de pauvreté. Ce taux tombe à 44,04 % quand le chef de ménage a fréquenté l’école primaire et baisse de plus de la moitié quand celui-ci atteint le niveau d’enseignement secondaire (28,04 %). Il continue de baisser jusqu’à 9,78 % pour les ménages dont le chef a atteint le niveau d’enseignement supérieur général.

En ce qui concerne la contribution à la pauvreté, on note que les ménages dont le chef est sans instruction ou a un niveau faible (primaire) constituent l’écrasante majorité des pauvres. Les ménages dont le chef n’a aucune instruction représentent 82,67 % de la population pauvre contre 11,42 % pour les ménages dirigés par un chef de niveau primaire. Tableau 11: Profil de la pauvreté selon le niveau d'instruction du chef de ménage

Niveau d’instruction du chef de ménage Part dans la population totale Dépenses annuelles moyennes par équivalent adulte (en milliers)

Indice de pauvreté Contribution (%)

α=0 α=1 α=2 α=0 α=1 α=2

Aucun 74,04 27 56,40 18,57 8,57 82,67 84,05 85,21 Primaire 12,6 337 46,04 10,34 5,74 11,42 10,34 9,66 Secondaire 9,11 474 28,04 8,57 3,58 5,03 4,76 4,35 Supérieur 4,25 769 9,78 2,91 1,12 0,88 0,85 0,78

21

4.2 Impact des réformes sur les indices de pauvreté

Avec la hausse des prix des produits pétroliers, le gouvernement du Sénégal a instauré des réformes consistant à subventionner les prix de l’électricité et des biens alimentaires tels que le riz en vue d’atténuer l’effet de celle-ci sur le budget des ménages. Le taux de subvention à la consommation d’électricité est estimé, en moyenne, à 20 % au cours des cinq des dernières années9. En ce qui concerne le riz, la subvention a été éliminée depuis

juillet 2008, et ce, malgré la hausse de son prix, estimée à 22 %.

L’analyse selon la répartition des dépenses dans le budget des ménages indique que le riz représente une part assez importante dans les dépenses totales des ménages pauvres. Sa part est estimée à 10 % contre 5 % chez les ménages non pauvres. Pour ce qui est de la consommation d’électricité, elle représente 4 % dans le budget des ménages non pauvres contre 1 % chez les ménages pauvres.

Cependant, les subventions à la consommation d’électricité, dans un contexte de hausse du prix du riz, n’ont pas réduit la pauvreté. En effet, selon nos calculs, l’effet combiné de ces subventions et l’augmentation du prix du riz, d’environ 22 %, a augmenté l’incidence de la pauvreté de 0,021 %. Ce résultat n’est pas surprenant, car les subventions à la consommation d’électricité profitent davantage aux ménages les plus riches; les ménages pauvres n’étant pas en général raccordés au réseau d’électricité.

4.3 Identification de réformes socialement efficaces

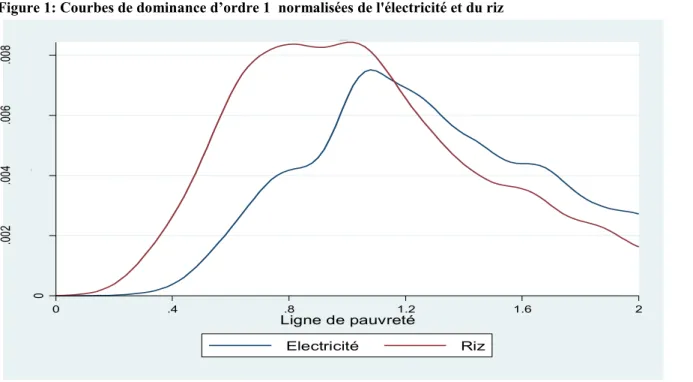

4.3.1 Électricité versus riz

Les courbes de dominance normalisée ont été utilisées dans la recherche de réformes socialement efficaces. Elles représentent les moyennes pondérées des dépenses en bien

k

effectuées par les ménages en dessous d’un certain seuil de pauvreté et normalisées par la dépense moyenne sur ce bien dans toute la population.

Dans le graphique 1, on représente les courbes de dominance normalisées pour l’électricité et le riz à différents niveaux de revenus, z. L’électricité a été choisie, car au cours des cinq dernières années, en moyenne, une subvention de 20% est appliquée sur ce bien. De plus, aucune étude n’a été encore menée pour évaluer l’efficacité de cette mesure à réduire la pauvreté. Quant au riz, il a été choisi du fait de la part importante qu’elle occupe dans le budget des ménages. En plus, comme l’électricité, le prix de ce bien a également connu une hausse pendant ces dernières années, mais la subvention a été éliminée depuis juillet 2008.

Les dépenses par équivalent adulte et par jour ont été normalisées avec l’indice du coût de la vie, représenté par le seuil de pauvreté. Ainsi, tous les ménages dont les dépenses normalisées sont inférieures à 1 sont considérés pauvres.

Selon le graphique 1, on constate qu’au premier ordre de dominance et pour