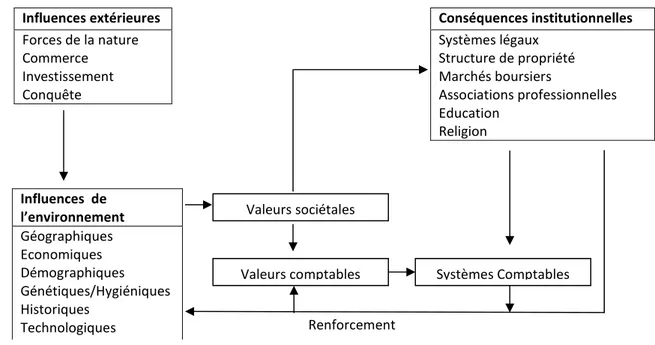

Vue de Pratique de gestion des résultats et culture nationale. Quel lien ?

Texte intégral

Figure

Documents relatifs

DIV = charges diverses (+loyer et travail à façon) AMO = amortissements FFI = frais financiers (LMT + CT) MOS = main d'œuvre salariale (salaires + charges) PROD anx

GESTION TECHNICO-ECONOMIQUE Résultats nationaux par orientation.. Période du 01/01/16

Quels dispositifs construire pour contrôler ces situations dans le temps (anticipation, temps réel, temps différé) ? Quelles sont les conditions pour que ce qui « heurte »

Le Groupe de travail a consulté les intervenants internes, comme le Comité sur les cinq premières années de pratique, la Section des résidents, la Section des enseignants et

Enfin, si la case Formule analytique est cochée sur l’onglet Desc., deux colonnes supplémentaires permettent de définir le filtre à appliquer aux montants à

Water contents and lithium isotope compositions of the Mesozoic-Cenozoic lithospheric mantle of eastern North China Craton: constraints from peridotite xenoliths.. Université

Le recueil des commentaires et la surveillance des communications est la clé de tout ce processus, car cela rend cette activité un processus à deux voies où les questions peuvent

In fact, the results of his study showed that, in companies with increasing debt, the leverage effect leads earning management in order to have an impact on cash flows.. Gombola et