Analyses

Dares

publication de la direction de l'animation de la recherche, des études et des statistiques

L’activité économique a ralenti au 3etrimestre 2010

(+0,3 % en variation trimestrielle, après +0,6 % au trimestre précédent). Conjointement à ce ralentissement, l’emploi salarié marchand non agricole a légèrement progressé au 3etrimestre 2010 : 19 200 postes ont été créés,

après une hausse plus soutenue de +38 600 postes au trimestre précédent. Dans le secteur tertiaire, les créations d’emplois se sont poursuivies (+36 600 postes) toujours portées par le dynamisme de l’emploi intérimaire. Dans l’industrie, les destructions de postes se sont poursuivies au même rythme (-16 600 postes), tandis que dans le secteur de la construction l’emploi s’est stabilisé ce trimestre (-800 postes). Dans le secteur non marchand, le nombre de bénéficiaires de contrats aidés a augmenté au 3etrimestre 2010 (+13 000 postes), après avoir

stagné au trimestre précédent. Au total, la hausse de l’emploi dans l’ensemble de l’économie est estimée à +49 000 postes au 3etrimestre, après

+56 000 au trimestre précédent. Le taux de chômage au sens du BIT pour la France métropolitaine s’est stabilisé à 9,3 % de la population active au 3etrimestre. De son côté, le nombre

de demandeurs d’emploi inscrits à Pôle emploi a continué d’augmenter, à un rythme toutefois nettement ralenti (+6 000, après +30 000 au 2etrimestre 2010 pour la catégorie A ; +41 000,

après +68 000 pour les catégories A, B, C). Dans la zone euro, l’activité a également décéléré avec une persistance des écarts de conjoncture entre les principaux pays de la zone. De son côté le taux de chômage de la zone euro s’est stabilisé pour s’établir à 9,9 % de la population active au 3etrimestre 2010.

L’activité a ralenti en France

au 3

etrimestre 2010

L’activité économique en France a ralenti au 3e

tri-mestre 2010, avec une croissance du PIB de +0,3 %, après +0,6% au 2e trimestre 2010 [1]. À l’issue du

3etrimestre 2010, « l’acquis de croissance » (1) pour

l’année 2010 s’établit à +1,4 %.

JANVIER 2011 • N° 002

CONJONCTURE DE L’EMPLOI ET DU CHÔMAGE

AU TROISIÈME TRIMESTRE 2010

ralentissement de l’activité et des créations

d’emploi salarié marchand non agricole

-200 -180 -160 -140 -120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120 140 160 180 200 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -2,4 -2,2 -2,0 -1,8 -1,6 -1,4 -1,2 -1,0 -0,8 -0,6 -0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2,2 2,4 Emploi Emploi hors interim

VA marchande non agricole

Variations trimestrielles en milliers T/(T-1) en % Graphique 1 • Emploi salarié et valeur ajoutée des secteurs

marchands non agricoles

Emploi sur l'échelle de gauche et valeur ajoutée marchande non agricole sur l’échelle de droite.

Sources : Dares, Insee.

(1) L’acquis de croissance pour 2010 à l’issue du 3etrimestre 2010 reflète la crois-sance que l’on constaterait si la croiscrois-sance s’avérait nulle au 4etrimestre 2010.

Croissance T/(T-4) (*) en % -140 -120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120 140 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Industrie Construction Tertiaire (avec intérim)

Variations trimestrielles en milliers En milliers cvs

400 425 450 475 500 525 550 575 600 625 650 675 700 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Graphique 2 • Emploi salarié par grands

secteurs d’activité

Graphique 3 • Emploi intérimaire La production manufacturière a marqué le pas par

rapport au trimestre précédent (-0,2 %, après +1,5 % au 2etrimestre 2010). L’accélération de la

production automobile (+1,6 %, après -2,9 %) n’a pas suffi à compenser le recul de la produc-tion de biens d’équipement (-0,9 %, après +2,2 %) et de biens intermédiaires (-0,7 %, après +2,6 %). De son côté, la production de services principalement marchands est restée dynamique (+0,7 %, après +0,8 %) tandis que le recul de la production dans la construction s’est légèrement

accentué par rapport à celui du 2e trimestre

(-0,5 %, après -0,3 %).

Ce trimestre, l’activité a bénéficié d’un renforce-ment de la demande interne, après son rebond du trimestre précédent (contribution de la demande hors stocks à la croissance du PIB de

+0,5 point, après +0,4 point au 2e trimestre

2010). La consommation des ménages a accéléré par rapport au trimestre précédent (+0,5 %, après +0,3 % au 2etrimestre 2010) et l’investissement

des ménages a nettement augmenté (+0,9 %,

après +0,2 %). En revanche, l’investissement des entreprises a ralenti (+0,5 %, après +1,2 %). Enfin les importations ont légèrement accéléré ce trimestre (+3,9 %, après +3,8 %) tandis que les exportations ont augmenté à un rythme légère-ment moins soutenu (+2,6 %, après +2,7 %), ce qui a pesé sur la croissance à hauteur de -0,4 point, après une contribution négative de -0,3 point au trimestre précédent. Enfin, les entre-prises ont ralenti leur mouvement de déstockage ce trimestre, ce qui a contribué à rehausser la croissance à hauteur de +0,2 point au 3etrimestre

2010, après +0,5 point au trimestre précédent.

L’emploi salarié des secteurs marchands

non agricoles a légèrement progressé

au 3

etrimestre 2010

L’emploi salarié marchand non agricole (SMNA) a légèrement progressé : +19 200 postes au 3e

tri-mestre 2010, après une hausse plus soutenue de

En milliers/cvs

2010 2009 2010 2009 T3 2010 T3

T3 T1 T2 T3 T4 T1 T2 T3 T4

Niveau Variations trimestrielles

Secteurs marchands ... 15 937 -172 -93 -63 -5 17 39 19 -2,8 0,4 dont : Industrie ... 3 285 -45 -50 -46 -31 -25 -17 -17 -4,8 -2,6 Construction ... 1 432 -13 -11 -12 -9 -3 -3 -1 -3,1 -1,0 Tertiaire ... 11 220 -114 -32 -5 35 45 58 37 -2,1 1,6 dont : intérim... 572 -75 10 22 24 29 28 22 -20,5 22,0 Autres (1) ... 10 243 22 26 29 30 33 18 30 0,9 1,1

dont : Non-marchand aidé (2) ... 270 10 -11 30 28 17 0 13 12,0 27,1 Non-marchand privé (3) ... 1 909 7 22 9 11 11 3 24 2,1 2,6

Emploi total ... 26 181 -150 -67 -34 25 49 56 49 -1,4 0,7

dont : emploi salarié des secteurs

concurrentiels ... 17 846 -166 -71 -54 5 28 42 43 -2,3 0,7 (1) Salariés de l’agriculture, salariés et emplois non aidés de l’administration, de l’éducation, de la santé et de l’action sociale, emplois aidés des secteurs principalement non marchands, non salariés de tous les secteurs.

(2) Contrat Unique d’Insertion (CUI). Contrats d’Accompagnement dans l’Emploi (CAE) et Contrats d’Avenir (CA), Contrats Emploi Consolidé (CEC), emplois jeunes. (3) Emploi salarié dans les entreprises et les associations privées des secteurs principalement non marchands (OQ : administration publique, enseignement, santé humaine et action sociale (hors emploi public)).

(*) Glissement annuel au dernier trimestre connu de l’année (variation entre le 3etrimestre 2009 et le 3e trimestre 2010)

Sources : Dares, Insee, Pôle emploi.

Tableau 1 • De l’emploi salarié des secteurs marchands à l’emploi total

L’intérim est inclus dans le tertiaire marchand et non pas ventilé par secteurs utili-sateurs.

Sources : Dares, Insee.

+38 600 postes au trimestre précédent selon les estimations d’emploi publiées par l’Insee en par-tenariat avec la Dares [2]. Ces chiffres portent les créations d’emploi SMNA à +69 300 postes sur un an, soit +0,4 % (graphique 1, tableau 1). La poursuite des créations d’emploi résulte principa-lement du dynamisme de l’emploi intérimaire. En revanche, l’emploi SMNA hors intérim a très légè-rement diminué ce trimestre après avoir aug-menté au trimestre précédent pour la 1ère fois

depuis début 2008 (-3 200 postes, après +11 000 au 2etrimestre).

Les créations d’emploi dans l’ensemble du secteur tertiaire principalement marchand incluant l’inté-rim (2) se sont élevées à +36 600 postes au 3e

tri-mestre 2010, après +44 500 et +57 800 postes respectivement aux 1eret 2etrimestres 2010

(gra-phique 2). Ce redressement a continué de s’expli-quer principalement par la poursuite des créa-tions d’emploi dans l’intérim avec +22 400 postes créés, soit +103 300 postes sur un an, de septem-bre 2009 à septemseptem-bre 2010 (graphique 3). Dans le tertiaire principalement marchand hors intérim, les créations d’emploi ont ralenti au 3etrimestre :

+14 200 postes, après +30 100 au cours du

tri-mestre précédent, le secteur de l’hébergement et de la restauration ayant en particulier détruit -2 500 postes après avoir créé +30 700 postes au cours des quatre derniers trimestres.

Dans l’industrie hors intérim les destructions d’emploi salarié se sont poursuivies au même rythme que celui du trimestre précédent : -16 600 postes ont été détruits ce trimestre, après -16 500 au 2e trimestre 2010, ce qui porte à -89 300 le

nombre total d’emplois détruits dans ce secteur depuis un an. De son côté, l’emploi dans le sec-teur de la construction s’est stabilisé (-800 pos-tes). Si l’on réaffecte les intérimaires en fonction du secteur dans lequel ils sont employés, les des-tructions d’emplois industriels sont moindres et le secteur de la construction crée des emplois au 3etrimestre 2010 : -5 200 postes dans l’industrie

(contre -16 600 hors intérim) et +4 100 postes dans la construction (contre -800 postes hors intérim).

Le nombre de bénéficiaires de contrats aidés dans le secteur non marchand (administration publi-que, enseignement, santé humaine et action sociale) a augmenté de +13 000 postes au 3e

tri-mestre 2010 après avoir été stable au tritri-mestre

DARES ANALYSES • Janvier 2011 - N° 002

3

Tableau 2 • Évolutions des salaires de base, du salaire moyen par tête et des prix à la consommation

Sources : Dares, Insee.

2009 2010 2009 T3 2010 T3

T1 T2 T3 T4 T1 T2 T3 T4 Croissance T/(T-4) (*) Variations trimestrielles en % en %

Salaire horaire de base ouvrier (SHBO) (1) ... 0,8 0,4 0,5 0,2 0,8 0,4 0,3 2,0 1,7 Salaire mensuel de base ouvrier (SMBO) (1) ... 0,8 0,4 0,5 0,2 0,8 0,4 0,3 2,0 1,7 Salaire mensuel de base (SMB) (1) ... 0,8 0,4 0,5 0,2 0,7 0,4 0,3 2,0 1,7 Salaire moyen par tête (SMPT) (2) ... -0,3 0,5 0,7 0,7 0,9 0,7 0,3 1,3 2,5 Prix à la consommation (3) ... 0,2 0,4 -0,2 0,5 0,8 0,4 -0,1 -0,4 1,6 (1) Données brutes, fin de trimestre, entreprises de plus de 10 salariés des secteurs principalement marchands non agricoles.

(2) Données CVS, moyenne trimestrielle, secteur principalement marchand non agricole.

(3) Glissement trimestriel de l’indice des prix à la consommation hors tabac pour l’ensemble des ménages (mesuré sur le dernier mois du trimestre). (*) Glissement annuel au dernier trimestre connu de l’année (variation entre le 3etrimestre 2009 et le 3etrimestre 2010).

Graphique 4 • Productivité par tête Graphique 5 • Salaires de base nominaux et indice

des prix à la consommation

-7,0 -6,0 -5,0 -4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Glissement trimestriel annualisé

Glissement annuel T/(T-4) en % ; T/(T-1) en % -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Prix SHBO SMB T/(T-4) en %

Champ : secteurs principalement marchands non agricoles. Sources : Dares, Insee.

Le glissement annuel des prix est calculé en rapportant le dernier mois du trimes-tre T au dernier mois du trimestrimes-tre (T-4), comme dans le tableau 2.

Sources : Dares, Insee.

(2) Par convention, l’emploi intérimaire est rattaché aux activités de services administra-tifs et de soutien.

précédent (tableau 1). En parallèle, l’emploi des secteurs non marchands concurrentiels a été par-ticulièrement dynamique ce trimestre, contri-buant à rehausser l’emploi total de +23 900 pos-tes au 3etrimestre 2010, après +3 200 postes au

trimestre précédent.

Au total, on estime que l’emploi dans l’ensemble de l’économie a augmenté de +49 000 postes au 3e trimestre 2010, en décélération par rapport au

2e trimestre 2010 (+56 000 postes). Sur un an,

entre septembre 2009 et septembre 2010, les créations d’emploi s’élèveraient à +180 000 pos-tes (+0,7 %).

La hausse des salaires de base

s’est limitée à +1,7 % en glissement

annuel au 3

etrimestre 2010

Au 3etrimestre 2010, la productivité par tête du

secteur marchand non agricole a quasiment stagné : +0,1 %, après +0,5 % au trimestre pré-cédent, soit +0,2 % en rythme annualisé après +1,8 %, l’activité ayant ralenti dans les mêmes proportions que l’emploi salarié (graphique 4). En glissement annuel, la productivité par tête a éga-lement ralenti (+1,4 % après +2,0 % au 2e

tri-mestre 2010).

Au 3etrimestre 2010, le salaire mensuel de base

(SMB) et le salaire horaire de base des ouvriers (SHBO) en euros courants ont progressé de +0,3 % en données brutes, après +0,4 % au 2e trimestre 2010. Sur un an la progression du

SMB et du SHBO s’est élevée à +1,7 % contre une hausse de +2,0 % au même trimestre de l’année précédente. Le ralentissement des salaires constaté tient à la forte dégradation du marché du travail et, en raison des mécanismes usuels d’indexation, au repli de l’inflation enregistré de la mi 2008 à la mi 2009 (cf. tableau 2 et graphi-que 5).

Les prix à la consommation hors tabac se sont repliés de -0,1 % au 3e trimestre 2010 et ont

aug-menté de +1,6 %. sur un an. Dans ce contexte, la progression des salaires de base (SMB et SHBO) mesurés en euros constants (3) a été de +0,4 % au 3e trimestre 2010, après +0,1 % au trimestre

précédent. Sur un an, la progression des salaires de base en euros constants s’est limitée à respec-tivement +0,1 % pour le SMB et +0,2 % pour le

SHBO au 3e trimestre 2010, après +2,3 % et

+2,4 % un an auparavant.

Le salaire moyen par tête (SMPT) dans le secteur marchand non agricole, qui intègre notamment des éléments de primes et de structure de la main-d’œuvre, a progressé quant à lui de +0,3 % au 3etrimestre 2010, contre +0,7 %, au trimestre

précédent. De septembre 2009 à septembre 2010, le SMPT a progressé de +2,5 %, contre une hausse de +1,3 % un an auparavant. En termes Graphique 6 • Tensions sur le marché du travail

Graphique 7 • Taux de chômage au sens du BIT en France

Graphique 8 • Taux de chômage au sens du BIT par sexe

0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Industrie

Ratio : offres d'emploi enregistrées sur demandes d'emploi enregistrées (cvs)

Tertiaire Construction 7,0 7,5 8,0 8,5 9,0 9,5 10,0 10,5 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 En % de la population active de 15 ans et plus, en moyenne trimestrielle

France entière France métropolitaine 6,0 7,0 8,0 9,0 10,0 11,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 En % Hommes Femmes

Les intitulés recouvrent des familles professionnelles et non des secteurs d’activité. Sources : Pôle emploi, Dares.

Estimation à +/- 0,4 point près du taux de chômage, +/- 0,3 point à partir du 3e

tri-mestre 2010 ; estimation à +/-0,3 point de l’évolution du taux de chômage d’un trimestre à l’autre.

Source : Insee, enquête Emploi.

Champ : France métropolitaine. Source : Insee, enquête Emploi.

(3) On mesure la varia-tion en valeur réelle des salaires en déflatant les salaires nominaux par l’indice des prix à la consommation hors tabac des ménages (« salaires en euros constants » ou « salai-res réels »). Les salaisalai-res de base étant évalués au dernier mois du tri-mestre, on compare leur glissement annuel avec l’indice national des prix à la consom-mation hors tabac du même mois (IPCht) en glissement annuel (ici, l’IPCht de septembre 2010 est rapporté à l’IPCht de septembre 2009).

Stock T/(T-4) en % Variations trimestrielles des stocks

2009 T3

2010 T3

réels, la progression du SMPT s’est élevée à +1,1 % en glissement annuel (4) au 1ertrimestre,

contre +1,7 % un an auparavant.

Au 3etrimestre 2010, l’indicateur de tension (5)

dans les métiers du tertiaire est resté stable, après la hausse entamée au 2etrimestre 2009. Dans les

métiers de l’industrie et de la construction, les indicateurs de tension ont en revanche à nouveau légèrement augmenté. Quel que soit le domaine professionnel, les indicateurs de tension restent en-deçà de leur moyenne de longue période (gra-phique 6, [4]).

Baisse du nombre de bénéficiaires

d’emplois aidés au 3

etrimestre 2010

Au 3etrimestre 2010, le nombre de bénéficiairesde contrats aidés et de stages de formation a diminué pour la 1ère fois depuis le 2e trimestre

DARES ANALYSES • Janvier 2011 - N° 002

5

2009 : -33 000, après + 71 000 au 1ertrimestre et+13 000 au 2etrimestre 2010 en données

corri-gées des variations saisonnières. Cette baisse est essentiellement imputable au secteur marchand, dans lequel les entrées en contrats uniques d’insertion marchands (CUI-CIE) ont fortement chuté. Parallèlement, les entrées en contrats en alternance, malgré leur dynamisme, n’ont pas suffi à compenser les effets des sorties de CUI-CIE ainsi que celles des anciens contrats aidés mar-chands (contrat initiative emploi (CIE) et contrat insertion-revenu minimum d’activité (CI-RMA)). Seul le secteur non marchand a gagné des sala-riés, grâce à l’accélération des entrées en contrats uniques d’insertion non marchands (CUI-CAE). Ces entrées ont largement compensé les sorties de CUI-CAE auxquelles se sont ajoutées celles de contrats d’accompagnement dans l’emploi (CAE) et de contrats d’avenir (CAV).

À l’inverse, le nombre de bénéficiaires de contrats aidés a augmenté à nouveau dans le secteur non

Sources : Dares, ASP, Pôle emploi, Ministère de l’Éducation Nationale, Ministère de l’Intérieur (emplois jeunes).

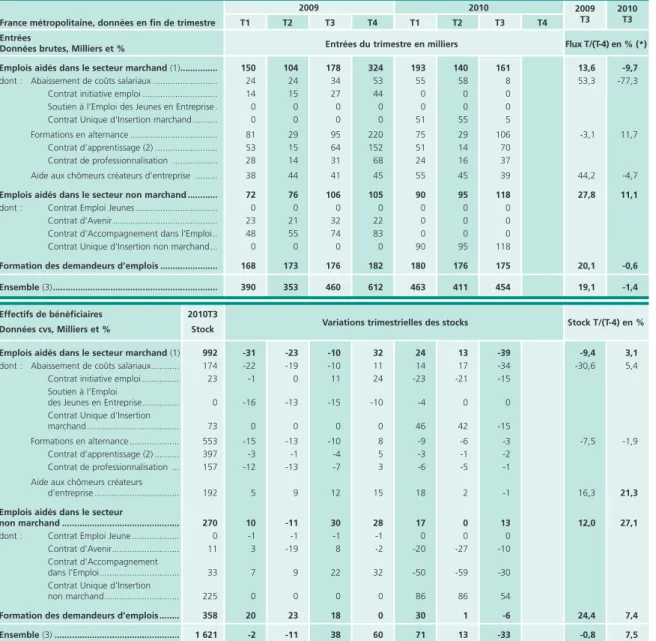

Tableau 3 • Entrées et effectifs de bénéficiaires des dispositifs spécifiques de politique de l’emploi

2009 2010

France métropolitaine, données en fin de trimestre T1 T2 T3 T4 T1 T2 T3 T4 Entrées

Données brutes, Milliers et % Entrées du trimestre en milliers Flux T/(T-4) en % (*) Emplois aidés dans le secteur marchand (1)... 150 104 178 324 193 140 161 13,6 -9,7

dont : Abaissement de coûts salariaux ... 24 24 34 53 55 58 8 53,3 -77,3 Contrat initiative emploi ... 14 15 27 44 0 0 0

Soutien à l’Emploi des Jeunes en Entreprise . 0 0 0 0 0 0 0 Contrat Unique d'Insertion marchand ... 0 0 0 0 51 55 5

Formations en alternance ... 81 29 95 220 75 29 106 -3,1 11,7 Contrat d’apprentissage (2) ... 53 15 64 152 51 14 70

Contrat de professionnalisation ... 28 14 31 68 24 16 37

Aide aux chômeurs créateurs d'entreprise ... 38 44 41 45 55 45 39 44,2 -4,7

Emplois aidés dans le secteur non marchand ... 72 76 106 105 90 95 118 27,8 11,1

dont : Contrat Emploi Jeunes ... 0 0 0 0 0 0 0 Contrat d'Avenir ... 23 21 32 22 0 0 0 Contrat d'Accompagnement dans l'Emploi.. 48 55 74 83 0 0 0 Contrat Unique d'Insertion non marchand... 0 0 0 0 90 95 118

Formation des demandeurs d’emplois ... 168 173 176 182 180 176 175 20,1 -0,6 Ensemble (3)... 390 353 460 612 463 411 454 19,1 -1,4 Effectifs de bénéficiaires 2010T3

Données cvs, Milliers et % Stock

Emplois aidés dans le secteur marchand (1) 992 -31 -23 -10 32 24 13 -39 -9,4 3,1

dont : Abaissement de coûts salariaux ... 174 -22 -19 -10 11 14 17 -34 -30,6 5,4 Contrat initiative emploi ... 23 -1 0 11 24 -23 -21 -15

Soutien à l’Emploi

des Jeunes en Entreprise... 0 -16 -13 -15 -10 -4 0 0 Contrat Unique d'Insertion

marchand ... 73 0 0 0 0 46 42 -15

Formations en alternance ... 553 -15 -13 -10 8 -9 -6 -3 -7,5 -1,9 Contrat d’apprentissage (2) ... 397 -3 -1 -4 5 -3 -1 -2

Contrat de professionnalisation ... 157 -12 -13 -7 3 -6 -5 -1 Aide aux chômeurs créateurs

d'entreprise ... 192 5 9 12 15 18 2 -1 16,3 21,3 Emplois aidés dans le secteur

non marchand ... 270 10 -11 30 28 17 0 13 12,0 27,1

dont : Contrat Emploi Jeune ... 0 -1 -1 -1 -1 0 0 0 Contrat d'Avenir... 11 3 -19 8 -2 -20 -27 -10 Contrat d'Accompagnement

dans l'Emploi... 33 7 9 22 32 -50 -59 -30 Contrat Unique d'Insertion

non marchand... 225 0 0 0 0 86 86 54

Formation des demandeurs d’emplois ... 358 20 23 18 0 30 1 -6 24,4 7,4 Ensemble (3) ... 1 621 -2 -11 38 60 71 13 -33 -0,8 7,5

(1) Y compris insertion par l’économique et aide à la création d’emplois et d’activité. (2) Les chiffres de l’apprentissage pour les entrées désignent les contrats reçus par les Unités Territoriales (UT) des DIRECCTE après enregistrement des Chambres Consulaires ; les stocks sont estimés. (3) Tous les flux d’entrées correspondent à des embauches en nouveaux contrats ou reconduction des contrats existants ; les stocks sont estimés.

Les corrections des variations saisonnières sont le fruit d’une première estimation, susceptible de révision dans les publications ultérieures. (*) Glissement annuel au dernier trimestre connu de l’année (variation entre le 3etrimestre 2009 et le 3etrimestre 2010).

(4) Le SMPT étant éva-lué en moyenne sur le trimestre, on compare son évolution à la varia-tion de l’IPCht entre le 3etrimestre 2009 et le 3e trimestre 2010, en moyenne trimestrielle, soit +1,5 % sur un an. (5) L’indicateur de ten-sion rapporte les flux d’offres d’emploi col-lectées par Pôle emploi sur le trimestre aux flux de demandes enregis-trées sur la même période.

marchand (+13 000), après la stabilisation du tri-mestre précédent ; fin septembre on en dénom-brait 270 000. Le nombre de salariés en contrats uniques d’insertion non marchands (CUI-CAE), contrat se substituant au « contrat d’accompa-gnement vers l‘emploi » (CAE) et au « contrat d’avenir » (CAV) depuis le 1er janvier 2010 en

France métropolitaine, a continué de croître au cours du 3e trimestre 2010, atteignant 225 000 en

fin de trimestre. Les embauches en CUI-CAE ont progressé par rapport au trimestre précédent (40 000 en moyenne par mois, après 32 000 au

2etrimestre), notamment grâce aux contrats

conclus habituellement à cette époque dans l’Education nationale, à la suite notamment des nombreuses fins de contrats enregistrées dans ce secteur en juin. Ces embauches ont largement compensé les sorties de CAE et de CAV, plus fai-bles que le trimestre précédent (13 000 sorties mensuelles en moyenne, contre 28 000 en moyenne au 2e trimestre 2010), et les sorties de

CUI-CAE. Pour la première fois depuis la mise en place du CUI-CAE, les sorties ont été nombreuses, s’élevant à 21 000 en moyenne par mois au 3e

tri-mestre 2010, après 3 000 en moyenne le trimes-tre précédent.

Dans le secteur marchand, le nombre de bénéfi-ciaires d’emplois aidés a diminué (-39 000 au 3etrimestre, après +13 000 au 2etrimestre), pour

la première fois depuis le 3etrimestre 2009. Les

entrées en apprentissage et en contrat de profes-sionnalisation se sont nettement redressées, au-delà du caractère traditionnellement saisonnier des contrats en alternance. Le nombre de contrats d’apprentissage signés au 3e trimestre

2010 a été supérieur à celui observé un an

aupa-ravant : 70 000 contre 64 000 au 3e trimestre

2009. Néanmoins, les sorties ayant été plus nom-breuses que les entrées, le nombre d’apprentis a légèrement diminué et s’est établi à 397 000 fin septembre 2010 en données corrigées des varia-tions saisonnières (382 000 en données brutes). Les entrées en contrats de professionnalisation réalisées au 3etrimestre 2010 (37 000) ont

égale-ment été plus élevées celles enregistrées à la même période en 2009 (31 000). Ces entrées res-tant toutefois en-deçà des sorties, le nombre de salariés en contrat de professionnalisation a légè-rement diminué, atteignant 157 000 à la fin du 3e trimestre en données corrigées des variations

saisonnières (147 000 en données brutes). Les embauches en CUI-CIE ont très fortement ralenti

au 3e trimestre 2010 (5 000 nouveaux contrats

après 55 000 au 2etrimestre 2010), les

embau-ches au 1er semestre ayant été très importantes

au regard des moyens budgétaires affectés à ce contrat pour l’ensemble de l’année. Parallèlement, les sorties de ce dispositif se sont accrues et se sont ajoutées à celles de CIE (anciens et nouveaux) et de CI-RMA (8 000 sorties mensuelles en moyenne au cours du trimestre), contrats auquel le CUI-CIE s’est substitué depuis

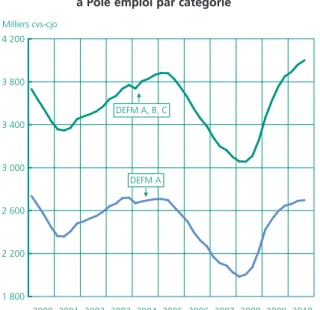

Graphique 9 • Demandeurs d’emploi inscrits

à Pôle emploi par catégorie

Graphique 10 • Demandes d’emploi et activité réduite

Graphique 11 • Entrées et sorties des demandeurs

d’emploi des listes de Pôle emploi

1 800 2 200 2 600 3 000 3 400 3 800 4 200 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Milliers cvs-cjo DEFM A, B, C DEFM A 1 900 2 000 2 100 2 200 2 300 2 400 2 500 2 600 2 700 2 800 2 900 3 000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 800 850 900 950 1 000 1 050 1 100 1 150 1 200 1 250 1 300 1 350 1 400 Milliers cvs-cjo DEFM B + C (activité réduite) (échelle de droite) DEFM A (pas d’activité réduite)

(échelle de gauche) 1 150 1 200 1 250 1 300 1 350 1 400 1 450 1 500 1 550 1 600 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Entrées Milliers cvs-cjo Sorties

Champ : France métropolitaine.

Champ : DEFM A, B, C ; France métropolitaine.

Sources : Dares, Pôle emploi.

Champ : France métropolitaine.

Sources : Dares, Pôle emploi.

Sources : Dares, Pôle emploi.

T-(T-4) en points de % (*)

Niveau

2010T3 Variations trimestrielles en milliers

Croissance T/(T4) en %

T/T-4) % (*)

2010. Parmi les hommes, le taux de chômage des moins de 25 ans a notamment baissé de 1,2 point (tableau 4). Le redressement marqué de l’emploi intérimaire, dans lequel les hommes sont majori-taires, avec en particulier une forte surreprésenta-tion des jeunes hommes, explique en partie ces évolutions. Dans le même temps, le taux de chô-mage des femmes a augmenté de +0,2 point ce trimestre, l’écart entre le taux de chômage des femmes et celui des hommes s’est donc à nou-veau creusé et atteint désormais +0,8 point (gra-phique 8).

En moyenne, au 3e trimestre 2010, la part des

personnes en situation de sous-emploi (6) a légè-rement baissé pour s’établir à 5,6 %, contre 5,7 % au trimestre précédent. La baisse du taux de sous-emploi est liée à celle du chômage partiel (-0,1 point) dont le niveau se rapproche désor-mais de celui d’avant la crise économique [5]. janvier 2010. Le nombre de bénéficiaires d’un

contrat aidé du secteur marchand hors mesures jeunes s’est ainsi réduit de 32 000 personnes au cours du 3etrimestre 2010.

Stabilisation du taux de chômage

au sens du BIT au 3

etrimestre 2010

Au 3etrimestre 2010, selon les donnéesprovisoi-res issues de l’enquête Emploi de l’Insee publiées le 2 décembre 2010, le taux de chômage au sens du BIT est resté stable à 9,3 % de la population active en France métropolitaine (soit 2,6 millions de chômeurs) et à 9,7 % pour la France entière (en incluant les DOM). Le taux de chômage a baissé de 0,1 point sur un an en métropole et de 0,2 point pour la France entière (graphique 7). Le taux de chômage a baissé de 0,2 point chez les

hommes pour s’établir à 8,9 % au 3e trimestre

DARES ANALYSES • Janvier 2011 - N° 002

7

2010 2009 2010 2009 T3 2010 T3

Données en fin de trimestre T3 T1 T2 T3 T4 T1 T2 T3 T4 Milliers / cvs - cjo Niveau Variations trimestrielles en milliers

Ensemble des DE ... 4 623 225 189 166 132 82 103 59 21,1 8,9 DE catégories A, B, C... 3 999 208 159 133 94 42 68 41 20,8 6,5 DE catégorie A ... 2 697 196 93 79 49 16 30 6 25,2 3,9

DE exerçant une activité réduite ... 1 302 12 66 54 45 26 38 35 11,9 12,3 dont : courte (DE catégorie B) ... 538 13 14 16 7 1 11 8 10,6 5,4 longue (DE catégorie C) ... 765 -1 52 37 38 25 27 27 12,9 17,8 DE catégorie D ... 254 14 18 9 8 25 -1 -5 29,6 11,8 DE catégorie E... 369 3 12 25 31 16 37 22 18,3 40,1 Pour mémoire : DEFM 1 (**) ... 2 601 189 96 80 53 6 29 12 26,3 4,0

Demandeurs d’emploi de longue durée de catégorie A, B, C (DELD)

1 à 2 ans d’ancienneté ... 837 37 44 56 70 68 21 12 30,2 25,7 2 à 3 ans d’ancienneté ... 304 9 11 14 16 19 19 23 18,7 33,7 Plus de 3 ans d’ancienneté ... 329 5 4 3 9 15 11 10 4,4 15,8

Ensemble des DELD ... 1 470 52 59 73 95 103 51 45 20,7 24,9

Tableau 4 • Taux de chômage au sens du BIT en France métropolitaine

Moyennes trimestrielles en % 2009 2010 2009T3 2010T3 (données cvs) T1 T2 T3 T4 T1 T2 T3 (p) T4 Hommes ... 8,3 9,0 8,8 9,6 9,3 9,1 8,9 1,9 0,1 Moins de 25 ans ... 24,1 25,3 24,0 25,1 23,8 22,4 22,8 4,6 -1,2 25-49 ans... 6,9 7,6 7,6 8,4 8,3 8,2 7,9 1,9 0,3 Plus de 50 ans... 5,4 5,8 6,2 6,5 6,2 6,1 6,2 1,4 0,0 Femmes ... 8,9 9,3 9,5 9,6 9,6 9,5 9,7 1,6 0,2 Moins de 25 ans ... 21,2 22,1 23,4 22,9 22,6 24,5 25,8 4,7 2,4 25-49 ans... 8,5 8,7 8,9 9,0 8,9 8,7 8,8 1,4 -0,1 Plus de 50 ans... 5,8 6,2 6,2 6,7 6,8 6,3 6,7 1 0,5 Ensemble ... 8,6 9,1 9,2 9,6 9,5 9,3 9,3 1,8 0,1 Moins de 25 ans ... 22,8 23,9 23,7 24,1 23,3 23,3 24,2 4,6 0,5 25-49 ans... 7,6 8,2 8,2 8,7 8,6 8,4 8,3 1,6 0,1 Plus de 50 ans... 5,6 6,0 6,2 6,6 6,5 6,2 6,4 1,2 0,2 Nombre de chômeurs BIT ... 2 631 238 164 -6 133 -33 -54 1,0 25,3 1,8 (p) Résultats provisoires.

Champ : France métropolitaine, population des ménages, personnes de 15 ans ou plus. Estimation à +/- 0,4 point près du taux de chômage ; +/- 0,3 point à partir du 3etrimestre 2010.

Estimation à +/- 0,3 point près de l’évolution du taux de chômage d’un trimestre à l’autre.

(*) Glissement annuel au dernier trimestre connu de l’année (variation entre le 3etrimestre 2009 et le 3etrimestre 2010).

Source :

Insee, enquête Emploi.

Tableau 5 • Demandeurs d’emploi inscrits à Pôle emploi par catégorie

et selon l’ancienneté sur les listes de Pôle emploi

Voir [6] pour la définition des catégories de DE et leur correspondance avec l’ancienne nomenclature (catégories 1 à 8). Les données sont arrondies au millier. Champ : France métropolitaine.

(*) Glissement annuel au dernier trimestre connu de l’année (variation entre le 3etrimestre 2009 et le 3etrimestre 2010).

(**) Conformément au rapport du CNIS « Emploi, chômage et précarité » [7], l’analyse développée dans cette publication privilégie d’autres catégories de demandeurs d’emploi que l’ancienne catégorie 1.

Sources : Dares, Pôle emploi, Unédic.

(6) Le sous-emploi recouvre les personnes qui ont un emploi à temps partiel, qui sou-haitent travailler plus d’heures sur une semaine donnée, et qui sont disponibles pour le faire, qu’elles recher-chent un emploi ou non. Sont également incluses dans le sous-emploi les autres personnes ayant invo-lontairement travaillé moins que d’habitude (chômage technique ou partiel).

La hausse du nombre de demandeurs

d’emploi inscrits à Pôle emploi a ralenti

au 3

etrimestre 2010

À la fin du 3etrimestre 2010, 4 623 000

person-nes étaient inscrites à Pôle emploi en France métropolitaine, toutes catégories confondues (A, B, C, D et E), en augmentation de +59 000 par rapport à la fin du 2etrimestre 2010 (tableau 5 et

[5]). La hausse du nombre d’inscrits à Pôle emploi s’est donc poursuivie, à un rythme toutefois ralenti par rapport au trimestre précédent (+82 000 au 1ertrimestre et +103 000 au 2e

tri-mestre 2010).

Le nombre de demandeurs d’emploi inscrits à Pôle emploi et tenus d’accomplir des actes positifs de recherche d’emploi (catégories A, B et C) a augmenté de +41 000 au 3etrimestre 2010, après

42 000 et +68 000 aux 1eret 2e trimestre

(graphi-que 9). Le nombre de demandeurs d’emploi n’ayant exercé aucune activité réduite au cours du mois (catégorie A) s’est quasiment stabilisé :

+6 000, après +16 000 et +30 000 aux 1er et

2etrimestre. De son côté, le nombre de

deman-deurs d’emploi en activité réduite (catégories B et C) a continué à augmenter au même rythme qu’au trimestre précédent : +35 000 inscrits ce trimestre, après +38 000 au 2etrimestre 2010, en

raison principalement de la poursuite de l’aug-mentation soutenue du nombre de demandeurs d’emploi en activité réduite « longue » (catégorie C), en lien pour partie avec le redressement mar-qué de l’emploi intérimaire (graphique 9 et tableau 10). De son côté, le nombre des deman-deurs d’emploi de longue durée pour les catégo-ries A, B, C (demandeurs d’emploi inscrits depuis plus d’un an) a continué d’augmenter

rapide-ment : +45 000, après +51 000 au 2e trimestre

2010 pour atteindre 1 470 000 personnes inscri-tes à la fin du trimestre.

La diminution des sorties (7) des listes de Pôle emploi (-8 500) a contribué à rehausser le nombre d’inscrits à Pôle emploi en catégories A, B et C (graphique 11). Cependant, la baisse plus mar-quée des inscriptions à Pôle emploi (-40 100) explique que ce nombre d’inscrits ait augmenté à un rythme ralenti au 3etrimestre 2010 en France

métropolitaine.

La baisse du nombre d’entrées à Pôle emploi des demandeurs d’emploi en catégories A, B et C est liée principalement aux entrées pour « première entrée sur le marché du travail » (-23 600, après

+2 100 au 2e trimestre), aux entrées pour

« reprise d’activité » (-17 100, après +8 800) et à celles pour « fin de mission par intérim » (-5 300 inscrits, après +6 500 au trimestre précédent). Les entrées pour « licenciement économique » et pour « autre licenciement » ont diminué légère-ment (respectivelégère-ment -3 000 et -700).

Par ailleurs, les sorties des listes de Pôle emploi (8) pour le motif « reprise d’emploi déclarée » ont

sensiblement diminué ce trimestre (-22 700, après +24 300 le trimestre précédent) ainsi que, dans une moindre mesure, celles pour « cessation d’inscription pour défaut d’actualisation » -2 500). Les sorties pour « radiation administra-tive » ont pour leur part augmenté de +6 300 ce trimestre.

L’activité dans la zone euro

a ralenti au 3

etrimestre 2010

D’après les estimations d’Eurostat, l’activité a ralenti dans la zone euro : +0,3 % au 3etrimestre

2010, après +1,0 % au trimestre précédent [8], sous l’effet du ralentissement de la demande glo-bale.

Par pays, l’activité est restée dynamique en Allemagne (+0,7 % en glissement trimestriel), tandis que l’activité a ralenti en France (+0,3 %), en Italie et en Espagne (respectivement +0,3 % et Graphique 12 • Taux de chômage en zone euro

Source : Eurostat. Taux de chômage au sens du BIT, personnes entre 15 et 74 ans. Pour la France, comprend France métropolitaine et DOM. 5,0 6,0 7,0 8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 16,0 17,0 18,0 19,0 20,0 21,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 En %, en fin de trimestre Espagne Italie Allemagne France Zone euro

Source : Eurostat. Taux de chômage au sens du BIT, personnes entre 15 et 74 ans.

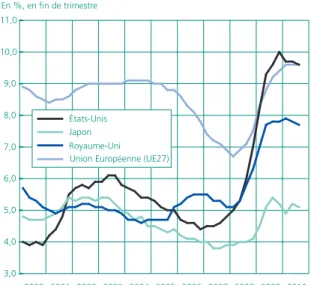

Graphique 13 • Taux de chômage dans le monde

3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0 11,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 En %, en fin de trimestre Japon

Union Européenne (UE27) États-Unis

Royaume-Uni

(7) Les flux d’entrée et de sortie sont analysés sur l’ensemble des caté-gories A, B et C. Sur ce champ, la variation du nombre de deman-deurs d’emploi est égale au solde des entrées et des sorties plus un résidu qui pro-vient essentiellement d’un décalage d’enre-gistrement de certains flux dans les remontées statistiques mensuelles et de l’enregistrement particulier des deman-deurs d’emploi chan-geant d’unité locale de Pôle emploi peu après leur inscription. (8) Les flux d’entrées et notamment de sorties sur les listes selon les différents motifs sont mal connus dans les fichiers administratifs. Il convient de rester pru-dent dans l’interpréta-tion des évolul’interpréta-tions de ces flux détaillés d’en-trées et de sorties.

+0,0 % en glissement trimestriel). Le ralentisse-ment de la croissance dans la zone euro s’est accompagné d’une persistance des écarts de conjoncture constatés au cours des précédents trimestres : +3,9 % sur un an en Allemagne, +1,7% en France, +1,1 % en Italie et +0,2 % en Espagne.

Du côté du marché du travail, les estimations d’Eurostat font état d’une stabilisation du taux de chômage dans la zone euro : il se serait établi ainsi à 9,9 % de la population active au 3e

trimes-tre 2010 (graphique 12 et [9]). Cette évolution a reflété des tendances contrastées au sein de la zone euro, avec une baisse du chômage en Allemagne et, dans une moindre mesure, en France et, enfin, une hausse persistante en Espagne.

Aux États-Unis, l’activité a continué d’augmenter à un rythme modéré, la croissance s’élevant à +0,6 % en rythme trimestriel, après +0,4 % au trimestre précédent. Alors que la reprise de

l’in-vestissement des entreprises est bien enclenchée, cette croissance modérée a tenu à la chute persis-tante de l’investissement en logement, au man-que de dynamisme de la consommation des ménages – malgré une certaine accélération depuis le début de l’année – et à un net affaiblis-sement des échanges extérieurs depuis la fin de l’année 2009. De son côté, le taux de chômage a légèrement diminué, s’établissant à 9,6 % après 9,7 % au 2etrimestre 2010, restant à un niveau

légèrement inférieur à celui de la zone euro (gra-phique 13).

Enfin, au Japon, l’activité a accéléré (+1,1 % après +0,7 %), la croissance du PIB a bénéficié de la hausse de la consommation des ménages ce tri-mestre. Le taux de chômage japonais s’est très légèrement réduit, passant de 5,2 % de la popu-lation active au 2etrimestre à 5,1 % au 3e

trimes-tre 2010.

DARES*.

* Cette synthèse conjoncturelle a été réalisée à la Dares par une équipe animée par Claire GOARANTet Julien LOQUETet composée de Marlène BAHU,

Maëlle FONTAINE, Florian LEZECet Xavier VINEY.

Pour en savoir plus

[1] Insee [2010], « Au 3e trimestre 2010, le PIB ralentit (+0,3 % après +0,6 %) tandis que le pouvoir d’achat des ménages accélère (+0,7 % après +0,5 %)», Informations Rapides, n°318, décembre.

[2] Insee, Dares [2010], « Emploi salarié – Résultats du troisième trimestre 2010 », Informations Rapides n°301, décembre 2010. [3] Dares (Lezec F.) [2010], « Activité et conditions d’emploi de la main-d’œuvre au 3etrimestre 2010 - Résultats définitifs », Dares

Indicateurs, n°085, décembre.

[4] Dares (Viney, X.) [2010], « Les tensions sur le marché du travail au 3etrimestre 2010 », Dares indicateurs, n°086, décembre. [5] Insee [2010], « Chômage au sens du Bureau international du travail (BIT) et indicateurs sur le marché du travail - Résultats de l’enquête Emploi au troisième trimestre 2010 », Informations Rapides n°296, décembre 2010.

[6] Dares [2010], « Demandeurs d’emploi inscrits et offres collectées par Pôle emploi en octobre 2010 », Dares Indicateurs, n°079, novembre.

[7] Cnis [2008], « Emploi, chômage et précarité – Mieux mesurer pour mieux débattre et mieux agir », Rapport du groupe de travail sur la définition d’indicateurs en matière d’emploi, de chômage, de sous-emploi et de précarité de l’emploi présidé par J.-B. de Foucauld.

[[8] Eurostat [2011], « Le PIB de la zone euro en hausse de 0,3 % et celui de l’UE27 en hausse de 0,5 % », Euro-indicateurs, communiqué de presse n°6/2011, janvier.

[9] Eurostat [2011], « Le taux de chômage à 10,1 % dans la zone euro », Euro-indicateurs, communiqué de presse n°5/2011, janvier.

DARES ANALYSES et DARES INDICATEURS sont édités par le Ministère du travail, de l’emploi et de la santé.

Direction de l’animation de la recherche, des études et des statistiques (DARES), 39-43, quai André Citroën, 75902 Paris Cedex 15. www.travail.gouv.fr (Rubrique Études, Recherche, Statistique de la DARES)

Directeur de la publication : Antoine Magnier.

Téléphone Publications : 01.44.38.22.(60 ou 61) / Télécopie : 01.44.38.24.43 / Réponse à la demande : dares.communication@travail.gouv.fr Rédactrice en chef : Alice Guerber-Cahuzac. Secrétariat de rédaction : Evelyn Ferreira et Francine Tabaton.

Maquettistes : Guy Barbut, Thierry Duret, Bruno Pezzali.

Conception graphique : Ministère du travail, de l’emploi et de la santé. Impression : Ateliers Modernes d’Impression, 19, rue Latérale, 92404 Courbevoie. Abonnements : dares.communication@travail.gouv.fr

Dépôt légal : à parution. Numéro de commission paritaire : 3124 AD. ISSN 2109-4128.