HAL Id: tel-01976341

https://tel.archives-ouvertes.fr/tel-01976341

Submitted on 10 Jan 2019

HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Elias Erragraguy

To cite this version:

Elias Erragraguy. L’éthique en finance : le cas de l’investissement socialement responsable et de l’investissement islamique. Economies et finances. Université de Toulon, 2015. Français. �NNT : 2015TOUL2001�. �tel-01976341�

Laboratoire d’Economie Appliquée au Développement (LEAD) –EA 3163

Ecole Doctorale « Civilisations et Sociétés Euro-méditerranéennes et Comparées » - ED509

Thèse pour l’obtention du grade de

DOCTEUR DE L’UNIVERSITE DE TOULON Discipline : Sciences Economiques, Section CNU 05

Présentée et soutenue publiquement par ERRAGRAGUY Elias

Le 9 janvier 2015

Sous la direction du Professeur Jean-Louis REIFFERS et la co-direction du Professeur Bernard PARANQUE

JURY

Gunther Capelle-Blancard Professeur, Université Paris 1 Panthéon-Sorbonne Rapporteur

Dhafer Saïdane Maître de conférences, Université Lille 3 Rapporteur

Rodney Wilson Professeur émérite, INCEIF University Examinateur

Philippe Gilles Professeur, Université de Toulon Examinateur

Jacques Ninet Conseiller, Groupe La Française AM Examinateur

Jean-Louis Reiffers Professeur émérite, Université de Toulon Directeur de thèse, membre invité Bernard Paranque Professeur, Kedge Business School Co-directeur de

thèse, membre invité

L’ETHIQUE EN FINANCE : LE CAS DE L’INVESTISSEMENT

SOCIALEMENT RESPONSABLE ET DE L’INVESTISSEMENT

ISLAMIQUE

« L’université de Toulon et du Var n’entend donner aucune approbation ni improbation aux opinions émises danc cette thèse. Ces opinions doivent être considérées comme propres à leur auteur. »

A mon premier professeur, mon père Mohamed

Après un parcours pour le moins atypique, marqué par des expériences professionnelles plus ou moins enrichissantes, mon choix d’entamer un projet de recherche doctoral a été motivé par mon expérience malaisienne qui fût pour moi un dépaysement tant culturel qu’intellectuel. Après une année de spécialisation en Finance islamique au sein de l’INCEIF1, sous l’égide de la Banque Centrale Malaisienne, j’ai pu me rendre compte de la contribution significative qu’a pu avoir cette finance alternative dans le développement de ce pays. Ma courte expérience d’analyste RSE auprès d’une agence de notation extra-financière locale m’a convaincu de la pertinence d’intégrer le rapprochement Finance islamique – ISR au sein d’un programme de recherche ambitieux ayant de réelles implications pratiques.

Ces quatre années de recherche doctorale passionantes furent pour moi d’une grande richesse tant sur le plan académique que sur le plan humain. Ce projet de thèse n’aurait pas pu voir le jour sans les contributions d’un certain nombre de personnes. Je tiens donc à leur exprimer ici ma profonde gratitude.

En premier lieu, je tiens à remercier très sincèrement mon directeur de thèse, le Professeur Jean-Louis Reiffers. Je me souviendrai longtemps de notre première rencontre au cours de laquelle, malgré le caractère « exotique » de mon parcours et l’originalité de mon sujet de recherche, le Pr. Reiffers m’a témoigné toute sa confiance et sa croyance en la réussite de ce projet doctoral. Je lui suis reconnaissant pour la grande implication et la disponibilité dont il a fait preuve tout en me laissant l’autonomie nécessaire à ma formation d’ « apprenti chercheur ». Son riche parcours académique et les nombreuses missions politiques qu’il a conduites ont permis d’éclairer la direction de cette thèse à la lumière des enjeux internationnaux actuels.

En deuxième lieu, je tiens à remercier mon co-directeur le Professeur Bernard Paranque, pour le soutien permanent et la confiance sans faille qu’il m’a apporté dans la conduite de mes travaux. Au-delà de l’appui qu’il a pu apporter à mon embauche en tant qu’Assistant de Recherche auprès de KEDGE Business School (anciennement Euromed Management), sa disponibilité, sa réactivité et ses qualités humaines ont su me mettre dans les meilleures dispositions pour l’accomplissement de ce projet de thèse. Son ouverture d’esprit lui a permis de percevoir les contributions potentielles que pouvait apporter ce projet dans le champ des sciences de gestion.

1

en France, en particulier les membres du directoire de sa filiale AGICAM Messieurs Viallanex, Dutertre, Longlade et Duchadeuil, pour leur soutien aux travaux de recherche portés par la chaire AG2R LA MONDIALE « Finance Autrement, Investissement, Solidarités, Responsabilité». Le soutien financier apporté par la chaire m’a permis de conduire cette thèse dans les meilleures conditions possibles. Sans financement la recherche académique ne peut exister, cette thèse ayant bénéficiée de la généreuse contribution de la chaire, je tiens à exprimer au groupe AG2R LA MONDIALE ma sincère et profonde reconnaissance. J’espère que les contributions apportées par ces travaux bénéficieront à leur développement stratégique futur.

Je remercie très sincèrement les Professeurs Gunther Capelle-Blancard et Dhafer Saïdane d’avoir accepté d’être les rapporteurs de cette thèse et de l’intérêt qu’ils ont porté à ma recherche. Merci également aux Professeurs Rodney Wilson, Philippe Gilles et à Mr Jacques Ninet, qui me font le grand honneur de participer au jury de ma thèse. Leur expertise académique et la richesse de leurs travaux ont positivement contribué à enrichir le contenu de ce travail doctoral.

Je tiens également à remercier certains membres de l’équipe professorale de KEDGE Business School ainsi que le comité scientifique de la chaire AG2R LA MONDIALE. Je remercie tout particulièrement les Professeurs Perez, Revelli, Lagoarde pour leurs précieux conseils ainsi que Messieurs Jacques Ninet et Abdelmaoula Chaar pour leur relecture et leurs recommandations. Une salutation particulière à Kader Merbouh pour son enthousiasme, son soutien amical et son regard expert sur les enjeux actuels de l’industrie financière islamique.

Merci également aux membres du LEAD2 à Toulon pour l’autonomie et la confiance qu’ils m’ont accordé ainsi que le suivi qu’ils m’ont apporté lors des comités de suivi de thèse.

Un grand salut également à l’ensemble de mes collègues assistants de recherche et jeunes professeurs (Grégorio, Rohail, Naeem, Elizabeth, Simone, Vichara, Breeda, Eleonora, Anne-Gaëlle, Noël), pour tous les bons moments que j’ai eu l’occasion de partager avec eux au cours de ces trois dernières années au sein de KEDGE. Je remercie également le Professeur Merunka pour la rigueur de son implication lors des ateliers doctoraux à KEDGE.

Merci également à Marie-Claire, Anya, Anne-Marie et toute l’équipe du service Faculté de KEDGE ainsi qu’à Geneviève du FEMISE.

2

au cours du séminaire organisé par la chaire Ethique et Normes de la Finance (CENF) à Paris 1 - La Sorbonne en Avril 2013. Un clin d’œil à Jonathan Peillex doctorant au CRIISEA et aux participants de la 2nd Annual Young Researchers’ Conference in Economics and

Management à Amiens en octobre 2012 pour nos échanges et les collaborations qui ont suivi.

Je remercie le Professeur Mondher Chérif pour son travail éditorial qui a permis la publication d’un chapitre de cette thèse au sein de la Revue du Financier ainsi que les évaluateurs des revues Financial Analyst Journal et Business Ethics Quarterly pour leurs recommandations ayant contribué à l’amélioration de cette recherche.

Le soutien de ma famille et de mes amis m’a également permis de mener ce projet de recherche à son terme. Je souhaite particulièrement remercier mes parents Mohamed et Naïma, pour leur soutien moral sans faille et leur patience. Mon père a joué un rôle majeur dans mes choix de vie, son érudition et sa rigueur intellectuelle et morale ont été des sources d’inspiration inépuisables. Il est et restera mon premier professeur. Une pensée à ma « tribu », mes frères et sœurs Abdellah, Khadidja, Maroy, Amina, Zakaria et notamment Soumiya pour sa gentille « contribution forcée » à la relecture et correction de la thèse.

La dernière ligne droite de cette thèse a été facilitée par la présence quotienne, l’affection et le dévouement de mon épouse Fatima. Sa patience et sa générosité m’ont permis d’avancer avec succès vers l’aboutissement de ce projet.

En dernier lieu, je tiens à louer Celui qui est à l’origine de mes efforts et de mon cheminement éthique personnel.

INTRODUCTION GENERALE ... 1

PARTIE 1 : ANALYSE EPISTEMOLOGIQUE DU DISCOURS ETHIQUE DANS LES SCIENCES ECONOMIQUE ET FINANCIERE ... 21

INTRODUCTION DE LA PARTIE 1 ... 22

CHAPITRE 1 - Ethique et économie, d’un divorce forcé à un remariage de raison... 24

1. Introduction ... 25

2. Ethique et pensée économique classique : un divorce non-consommé ... 28

2.1. L’ère de la philosophie économique... 28

2.2. Les fondements moraux de la pénsée économique chez Smith ... 31

2.3. La naissance d’une morale utilitariste ... 32

3. Les néoclassiques ou la justification morale du libéralisme ... 35

3.1. L’éthique « cachée » des néoclassiques ... 35

3.2. La critique « morale » de la pensée néoclassique ... 37

4. Ethique et théorie économique moderne : un remariage de raison ... 43

4.1. La justice sociale comme condition du libéralisme ... 43

4.2. La rationalisation d’une éthique « positive » ... 45

4.3. La découverte d’un altruisme rationnel : une rupture ontologique ... 47

5. L’éthique dans la pensée économique islamique ... 50

5.1. Retour sur le « grand vide » de Schumpeter ... 50

5.2. Le rôle de l’éthique dans la constitution de la pensée économique islamique ... 51

6. Positivisme et normativisme : entre opposition subjective et imbrication objective ... 60

7. Conclusion ... 64

CHAPITRE 2 - Limites théoriques de la « science » financière moderne : épistémologie d’une contre-éthique ... 67

1. Introduction ... 69

2. Le nécessaire inventaire critique de la théorie financière ... 71

2.1. L’hypothèse d’efficience des marchés ... 71

2.2. La « subjectivité » dans la décision financière ... 72

3. La fonction instrumentale de la théorie financière : une mise à nue de son éthique ... 79

3.1. La nécessité de réduire la complexité dans la prise de décision ... 81

3.2. Complexité des situations de gestion et impératifs de l'action ... 82

3.3. La performativité de l’information comptable ... 83

3.4. L’éthique du « risque nul » en finance ... 84

3.5. L’hypothèse de marché aléatoire ou la « croyance boursière » ... 86

4. Conclusion ... 89

CONCLUSION DE LA PARTIE 1... 92

PARTIE 2 : FORMES ET ENJEUX DE L’INVESTISSEMENT ETHIQUE : LE CAS DE L’INVESTISSEMENT SOCIALEMENT RESPONSABLE ET DE L’INVESTISSEMENT ISLAMIQUE ... 95

INTRODUCTION DE LA PARTIE 2 ... 96

CHAPITRE 3 - L’Investissement Socialement Responsable ... 97

1. Introduction ... 98

2. Origines et fondements de l’Investissement Socialement Responsable ... 101

2.1. L’influence des mouvements religieux dans l’essor de l’investissement socialement responsable: une éthique des valeurs ... 102

2.2. L’activisme actionnarial ou l’éthique de l’impact: naissance de l’actionnaire « socialement responsable » . 105 2.3. Naissance de l’ISR « moderne » : l’influence du mouvement RSE ... 107

3. État des lieux actuel du marché mondial de l’ISR ... 124

3.1. Le marché européen ... 125

3.2. Le marché Américain ... 130

3.3. Une segmentation éthique des marchés ISR ... 133

4. Les acteurs de l’investissement socialement responsable ... 135

4.1. L’offre ISR et la revendication des gestionnaires de portefeuilles ISR ... 135

4.2. La demande ISR : motivation des investisseurs éthiques ... 138

5. ISR et rentabilité financière: une relation complexe ... 141

5.1. Le débat fondateur et historique PSE - PFE (performance sociale de l’entreprise / performance financière de l’entreprise) ... 142

5.2. L’évolution du débat vers la performance de l’ISR ... 150

5.3. Conclusion ... 170

6. Conclusion ... 172

CHAPITRE 4 - L’Investissement Islamique ... 175

1. Introduction ... 176

2. Origines et fondements de la finance islamique ... 177

2.1. Fondements holistiques de la finance islamique ... 178

2.2. Les principes fondateurs de la finance islamique ... 180

2.3. La Finance Islamique : de ses origines à son développement institutionnel ... 185

3. Etat des lieux actuel du marché mondial de la FI ... 192

3.1. Le secteur bancaire islamique ... 193

3.2. Le secteur de l’assurance islamique ... 195

3.3. Le secteur des obligations islamiques ... 197

3.4. Le secteur de la gestion d’actifs ... 198

4. Les instruments financiers islamiques ... 202

4.1. Le financement par dette ... 202

4.2. Le financement participatif ... 204

5. La gestion d’actifs islamique ... 207

5.1. Les familles de fonds ... 207

5.2. La conformité charia dans la gestion d’actifs islamiques ... 209

5.3. Les enjeux de l’investissement islamique ... 218

6. Revue de la littérature empirique sur la performance de l’investissement islamique ... 223

6.1. La performance des indices boursiers islamiques ... 223

7. Conclusion ... 231

CONCLUSION DE LA PARTIE 2... 234

PARTIE 3 : EXPLORATION EMPIRIQUE ET COMPARATIVE DE L’INVESTISSEMENT SOCIALEMENT RESPONSABLE ET DE L’INVESTISSEMENT ISLAMIQUE ... 237

INTRODUCTION DE LA PARTIE 3 ... 238

CHAPITRE 5 - Le profil financier et social des indices ISR et islamique ... 240

1. Introduction ... 241

2. Revue de littérature... 244

3. Echantillon et méthodologie ... 247

3.1. Données... 247

3.2. Analyse descriptive des indices ... 251

3.3. Mesure de la rentabilité et du risque... 252

4.1. Etude descriptive et stochastique ... 260

4.2. Représentation graphique de l’évolution des rentabilités journalières ... 263

4.3. Cointégration et correlation des indices ... 265

4.4. Analyse de la performance des indices ... 269

5. Analyse de la composition sectorielle et de la performance sociale des indices ISR et ISC ... 279

5.1. Composition sectorielle des indices ISR et ISC ... 279

5.2. La performance sociale des indices ISR, ISC et conventionnel ... 280

6. Conclusion ... 285

CHAPITRE 6 - An empirical investigation of the link between Shariah compliance and social performance ... 287

1. Introduction ... 288

2. Theoretical background ... 290

2.1. The CSP - Cost of debt relationship ... 291

2.2. Hypothesis building ... 292

3. Methodology ... 296

3.1. Models’ specification ... 296

4. Results & Discussion ... 309

4.1. The Cost of Debt regressions ... 309

4.2. The Leverage regressions ... 316

5. Conclusion ... 321

CHAPITRE 7 - Introducing SRI criteria into Islamic portfolios ... 324

1. Introduction ... 326

2. Literature review ... 329

2.1. The effects of ethical screening on portfolios’ performance ... 329

3. Methods and data ... 335

3.1. Data set ... 335

3.2. ESG performance measurement ... 336

3.3. Portfolio composition ... 336

3.4. Financial performance measurement ... 342

4. Results ... 343

4.1. Performance analysis ... 343

4.2. Investment style analysis ... 346

4.3. Robustness ... 349 5. Discussion ... 351 6. Conclusion ... 353 CONCLUSION DE LA PARTIE 3... 355 CONCLUSION GENERALE ... 363 Perspectives de la recherche ... 373 BIBLIOGRAPHIE ... 377 ANNEXES ... 397

Liste des figures

Figure 1 - Structure de la recherche 19

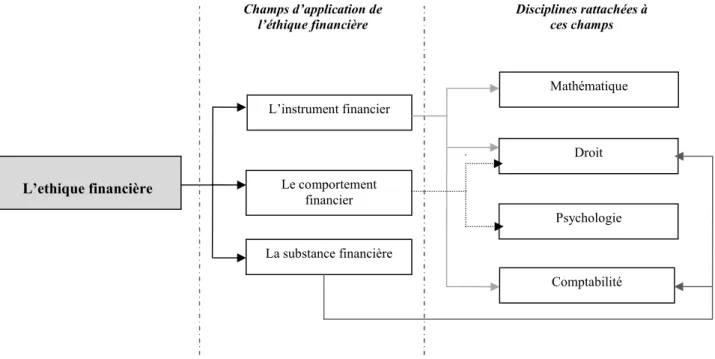

Figure 2 - Les 3 champs d’application de l’éthique financière et leur ancrage disciplinaire 91 Figure 3 - Pluralité du référentiel éthique dans le processus décisionnel financier 94

Figure 4 - Pyramide de la RSE selon Carroll (1991) 110

Figure 5 - Historique du développement des concepts reliés à la RSE 111 Figure 6 – Représentation de la relation entreprise / partie prenantes selon Freeman (1984) 113

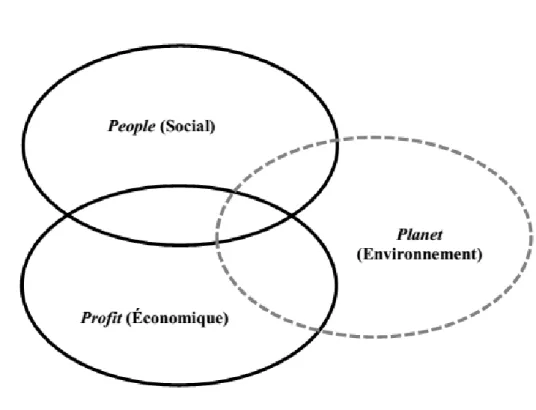

Figure 7 - Les 3P 115

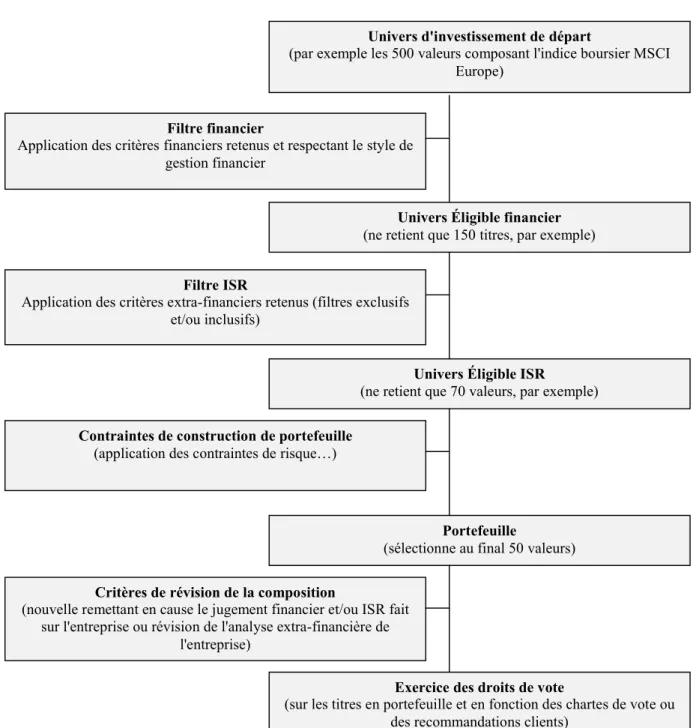

Figure 8 - Processus de traitement de l’information pour décision d’investissement dans le cadre de l’ISR 119 Figure 9 - La double contrainte financière et extra-financière de l’ISR 121 Figure 10 - Exemple de composition et de gestion de portefeuille ISR avec filtrage interne 122

Figure 11 – Les 15 plus gros marchés de la finance islamique 193

Figure 12 – Taille et nombre de fonds d’investissements islamiques à l’échelle mondiale 200

Figure 13 - Corrélogramme du MSCI US ISLAMIC 260

Figure 14 - Corrélogramme de d(MSCI US ISLAMIC) 267

Figure 15 - Theoretical relationships and prediction 302

Liste des tableaux

Tableau 1 - Questions et hypothèses de recherche des études empiriques ... 13

Tableau 2 – Equivalence français/anglais des acronymes relatifs à nos objets d’étude ... 99

Tableau 3– Volume du marché ISR Européen en 2011 (en millions d’euros) ... 127

Tableau 4- Taux de croissance annuel composé moyen des encours ISR entre 2009 et 2011 ... 129

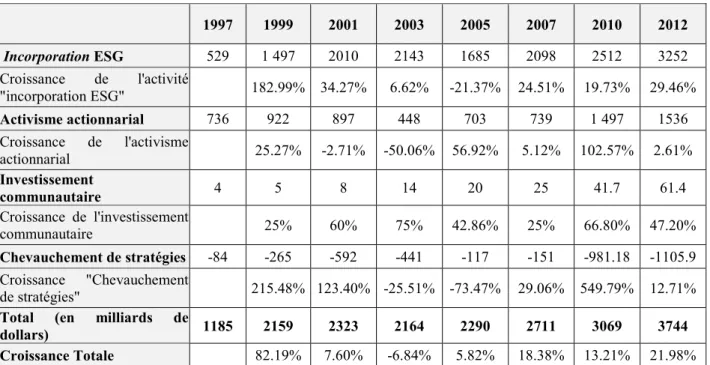

Tableau 5 - Taille et croissance du marché ISR américain sur la période 1997-2012 ... 132

Tableau 6 - une segmentation éthique du marché ISR ... 134

Tableau 7 – Les hypothétiques relations entre la PSE et la PFE selon Preston et O'Bannon (1997) ... 144

Tableau 8 – Synthèse des méta-analyses statistiques sur le lien PSE - PFE ... 150

Tableau 9 – Validations empiriques des fondements théoriques de la performance financière de l'ISR ... 169

Tableau 10 – Résultat de la méta-analyse de Revelli et Viviani (2011) sur l’effet de l’ISR sur la performance. 170 Tableau 11– Les filtres quantitatifs appliqués par les principales familles d’indices islamiques... 216

Tableau 12 : Panel d'études utilisé pour la méta-analyse d'El Khamlichi (2012) ... 227

Tableau 13- Liste des indices étudiés ... 248

Tableau 14- Synthèse des caractéristiques clefs de l'ISR et de l'ISC et leurs différences qualitatives ... 250

Tableau 15- Méthodologie de calcul des facteurs SMB, HML et MOM ... 257

Tableau 16- Constitution des portefeuilles par l’intersection des facteurs SMB et HML ... 258

Tableau 17- Les mesures de performances retenues ... 259

Tableau 20 - Tests de racine unitaire et de cointégration des indices ISR et ISC et conventionnels ... 266

Tableau 21- Correlation des indices ISR, ISC et conventionnels par pays ... 268

Tableau 22 - L'Alpha et le Bêta de Jensen (MEDAF) ... 269

Tableau 23 - Mesures de performance traditonnelles ... 270

Tableau 24 - Alpha et Bêta de Jensen estimés à partir du modèle GARCH ... 273

Tableau 25 - Mesure des performances mensuelles : le modèle à 4 facteurs ... 276

Tableau 26 - Comparaison des notations KLD des indices MSCI US ESG, MSCI US ISLAMIC et S&P500 au 31 décembre 2010 ... 281

Tableau 27 - La performance ESG des indices ISR, ISC et conventionnel ... 283

Table 28 - Overview of studies measuring the CSP-Accounting risk link ... 292

Table 29- Pearson correlation matrix of KLD qualitative indicators ... 298

Table 30- List of variables for Cost of Debt and Leverage regressions ... 304

Table 31 - Panels data formation process ... 305

Table 32 - Descriptive Statistics of our panel dataset ... 306

Table 33 - Pearson correlations matrix for control variables used for regressions... 307

Table 34 –Correlation matrix between firms’ CSP and Shariah compliance indicator ... 308

Table 35 - Resutls of Wooldridge test for autocorrelation in Cost of Debt regression model ... 309

Table 36 - Hausman test for Cost of Debt regression models ... 310

Table 37 – Estimates results of Cost of Debt regressions ... 312

Table 38 - Estimates results of Cost of Debt augmented model regressions with industry correction ... 315

Table 39 - Resutls of Wooldridge test for autocorrelation in Leverage regression model ... 316

Table 40 - Hausman test for Leverage regression models ... 316

Table 41 - Leverage regression results ... 317

Table 42- Panel size split considered for Leverage regressions robustness test ... 318

Table 43 – Estimates results of Leverage regressions with Exclusive and Non-Exclusive measures of CSP .... 320

Table 44 – Islamic SRI Portfolios Panel Structure* ... 338

Table 45 - Results of cross section correlations between the different ESG domain ratings ... 338

Table 46 – Descriptive Statistics of Islamic-SRI Portfolios’ panel ... 341

Table 47 – Performance of Islamic-SRI Portfolios (4-factor model) ... 344

Table 48 – Relative Performance of Islamic-SRI Difference Portfolios (4-factor model) ... 346

Table 49 – Performance Islamic-SRI Portfolios using industry adjustment (7-Factor Model) ... 350

Tableau 50 - Synthèse des hypothèses de recherche des études empiriques ... 356

Tableau 51 - Statut des hypothèses de recherche testées ... 362

Liste des graphiques Graphique 1- Volume des différents segments du marché ISR Européen ... 128

(en millions d’euros) ... 128

Graphique 2 – Définition de la frontière d’efficience de Markowitz ... 151

Graphique 5 – Dynamique des rentabilités journalières sur les marchés émergents ... 264

Graphique 6- Sensibilités sectorielles des indices MSCI US ESG, MSCI US ISLAMIC et S&P 500 ... 280

Liste des énoncés Enoncé 1 - La « démocratie impossible » chez Condorcet 40 Enoncé 2 - Le paradoxe de De Borda 41 Enoncé 3 - Définition du Développement Durable, Rapport Bruntland, (Chap. 2) 115 Liste des annexes Annexe 1 - Liste des acronymes fréquemment utilisés dans la thèse ... 398

Annexe 2- Principes pour l’investissement responsable (PRI) ... 399

Annexe 3 - Tests de spécification du modèle GARCH ... 400

Annexe 4 - Résultat des estimations des modèles GARCH et EGARCH relatifs au MEDAF ... 401

Annexe 5 - Statistiques desciptives des rentabilités mensuelles des indices ISR, ISC et conventionnels ... 403

Annexe 6 – Liste et date de création des agences de notation ESG répertoriées par l’ORSE ... 404

Annexe 7 - Description de la méthodologie des indices MSCI US ESG et MSCI US Islamic ... 406

Annexe 8 – Les indices ISR de la famille MSCI ... 407

Annexe 9 - Composition des indices MSCI US ESG et MSCI US ISLAMIC au 31/12/2011 ... 408

Appendix 10 - MSCI ESG Research rating methodology... 411

« Si nous arrivons à nous mettre d’accord sur quelques propositions éthiques fondamentales, alors d’autres propositions pourront en être dérivées […]. De telles prémisses éthiques jouent en morale un rôle analogue à celui que jouent les axiomes en mathématiques. »

Albert EINSTEIN, Conceptions scientifiques, morales et sociales, Flammarion, Paris, p. 35.

« L’économie moderne s’est trouvée considérablement

appauvrie par la distance qui a éloigné l’économie de l’éthique »

Amartya SEN, Éthique et économie, p. 7

1

INTRODUCTION GENERALE

2 L’introduction générale de cette recherche adopte la structure suivante :

- présentation du contexte et de l’objet de la recherche,

- définition de la (des) question(s) de recherche et de la méthodologie,

- présentation des contributions et intérêts de la recherche,

- présentation du plan et de la structure de la recherche.

1. Contexte de la recherche

La place de l’éthique dans l’économie et la finance

La science économique étudie le comportement de l’homme et de la société dans l’allocation des ressources dont ils disposent pour satisfaire leurs besoins. L’économie a donc un lien avec la philosophie politique du fait de l’enjeu social qu’elle véhicule en organisant le transfert de richesses entre les divers agents économiques (Karyotis, 2012). Pour Polanyi (1983) ce lien marque la nature moral de cette science .

L’idée que l’économie s’intéresse à la valeur objective joue un rôle fondamental dans la façon dont les économistes considèrent la neutralité éthique de leur discipline. A leurs yeux, l’économie se distingue des autres sciences sociales par le fait qu’elle intègre des contraintes tangibles qui s’imposent aux individus, quelles que soient leurs croyances et opinions. L’opposition paradigmatique entre l’objectivité de la valeur et la flexibilité des opinions conforte l’arrogante perception d’une prédominance de la science économique (Orléan, 2006). Néanmoins, de nombreux économistes rejettent la vision réductionniste de la valeur dans sa conception exclusivement utilitariste en regrettant que cette dernière ai été « appauvrie » de sa dimension sociale (Servet, 1984; Anderson, 1995).

La prise en compte des enjeux éthiques dans le choix économique se justifie par l’existence de questionnements d’ordre social liés à l’appropriation, l’allocation et au partage des ressources se traduisant par la mise en place de mécanismes de régulation. L’histoire montre que l’économie a longtemps eu partie liée avec la question sociale, que l’on retrouvait jadis sous les traits de la morale, avant de s’en dégager. Le développement d’une approche strictement descriptive du « fait économique » a poussé vers une certaine « neutralité éthique » de l’économie, celle-ci étant perçue comme une «science du comportement et de l’action

3 mauvaise » (Latouche, 2000). La tentation fût grande, dès lors, de tenir cette science sociale à l’écart de ses implications normatives. On constate que, depuis quelques décennies, l’éthique reprend une place importante dans le renouveau de discours économique. Ce discours a egalement pénétré depuis quelques décennies la sphère de la finance.

La finance et l’éthique sont-elles compatibles ?

La finance, considérée comme une branche de l’économie, s’intéresse également à la gestion des ressources par l’individu et la société tout en concentrant sa réflexion sur les ressources monétaires et l’articulation du couple risque/rendement. La finance est ainsi devenue une discipline à part entière en empruntant à l’économie ses modes de raisonnement et ses mécanismes d’optimisation. En tant que science de l’organisation des échanges financiers, la finance moderne s’est structurée au fil des évolutions techniques, organisationnelles et institutionnelles. Cette structuration a notamment été influencée par les cycles économiques tantôt de croissances et de stabilité qui ont conduit à un mouvement de libéralisation, tantôt de récessions et d’instabilité qui ont provoqué la défiance des acteurs. Devenue globalisée, la finance s’est constituée en système international qui alloue les ressources d’un bout à l’autre de la planète selon des pratiques uniformisées de plus en plus automatisées. Ces dernières sont façonnées par un corpus théorique, datant des années 1950-1960, érigé en « dogme absolu » de l’orthodoxie financière classique, qui, contrairement à leurs prétentions purement descriptive et explicative, véhiculent implicitement des considérations idéologiques. L’instabilité et le manque de régulation à l’origine des crises financières, devenues cycliques au cours de ces dernières décennies, ont été des facteurs propices à une revue critique de certains « dogmes » théoriques. Questionner l’éthique de la finance revient, selon nous, à s’interroger sur l’épistémologie de la « science financière » et ses attributs normatifs.

Etant jusque là cantonner à poursuite d’une performance comptable, la finance traditionnelle s’est exclusivement concentrée à quantifier des produits et services dans un objectif de maximisation de valeur sans réellement chercher à s’interroger sur la dimension éthique et sociale qui sous-tend la création de cette valeur. C’est cette réconciliation entre les sources de la création de valeur et les pratiques facilitant sa maximisation qui constitue le dénominateur commun des différentes formes de finance dites « éthiques ».

Le lien qui existe entre l’éthique et la création de richesse est un sujet qui a de tout temps suscité l’intérêt de philosophes, d’économistes, de sociologues et de théologiens. Ainsi, l’ère

4 certaines pratiques financières3. Certains philosophes grecs ont condamné certaines pratiques financières qu’ils jugeaient immorales. Dans son ouvrage intitulé Politique, Aristote condamne le prêt à intérêt décrit comme un échange « spoliateur ». Il considère l'usure comme étant le pire type d'échange car selon lui l'argent, agissant à la base comme un instrument de mesure dans l'échange de marchandises, devient alors une fin en soi (Mews et Abraham, 2007). Aristote, opposait déjà « économie » et « chrématistique » en défendant l’idée d’une « définanciarisation de l’économie ». Pour lui4, l’économie doit œuvrer pour « le bien être de la communauté », là ou la chrématistique « anti-naturelle »5 s’apparente à l’art de s’enrichir et d’acquérir des richesses, dans un but strictement cumulatif et d’accroissement du profit. Ces philosophies de vie et de pensée ont perduré au fil des siècles et se sont renforcé au contact des mouvements réformistes religieux. Ainsi, certains extraits de La Bible, du Nouveau Testament et du Coran condamnent la thésaurisation et l’accumulation infertile des richesses sans objectif de redistribution ou de partage. Influencé par le discours d’Aristote, Saint Thomas d’Aquin6 condamne lui aussi l’usure. Il met l’accent sur le caractère inéquitable d’un tel échange qui selon lui entrave le principe fondamental de justice.

L’influence religieuse va alors façonner en occident durant le Moyen-âge les prémices d’une finance éthique et « responsable ». La communauté scientifique évoque souvent le mouvement Quaker7 comme l’origine historique de ce type d’investissement. Les Quakers refusaient d’investir dans des activités qu’ils jugeaient non-conforme à leurs principes éthiques telles que la vente d’esclaves ou l’armement (Kinder et Lydenberg, 1993). De nombreuses déclinaisons de la finance éthique sont depuis apparues en fonction du cadre de référence utilisé: moral, religieux, environnemental, social, etc. Dans le champ de la finance de marché, l’éthique a trouvé sa place à travers la mise en place d’une offre de produits et services destinée à répondre aux préférences éthiques des investisseurs (fonds d’investissement éthiques, indices boursiers éthiques, etc.), et divers intermédiaires

3

Il existe des traces historiques faisant état de taux d'intérêt excessifs (atteignant 20% et plus) appliqués sur les prêts d'argent et d’orge dès le troisième millénaire avant notre ère durant la civilisation Sumérienne. Les défauts de paiement liés à ces dettes créaient des situations de servitude auprès des riches propriétaires terriens, ce qui contraignait le monarque babylonien de l’époque à prononcer occasionnellement l’annulation des servitudes pour dettes qui devenaient trop fréquentes (Mews et Abraham, 2007).

4

Textes extraits de son ouvrage Éthique à Nicomaque.

5

Aristote différencie la chrématistique « naturelle » (importante à la survie de l’homme) de la chrématistique « anti-naturelle » qui s’apparente à de la thésaurisation.

6

Saint Thomas d’Aquin (1225-1274) était un théologien et philosophe appartenant à l’ordre dominicain, et fondateur du courant philosophico-théologique « Thomisme ». Il fut canonisé par l‘Église en 1323.

7

Le mouvement Quaker (« Société des Amis ») fût crée dans les années 1650 par l’Église anglicane. Les historiens considèrent George Fox (1624-1691) comme le principal fondateur de ce mouvement.

5 nouvelle offre sur les marchés financiers. Les premiers investissements éthiques « boursiers » apparaissent au 20ème siècle, avec le Pioneer Fund crée en 1928. Sa vocation était d’exclure l’ensemble des secteurs dit du « péché » tels le tabac, l’alcool, la pornographie ou le secteur des jeux de hasard. Par la suite, des proscriptions plus normatives vont apparaître (armement, nucléaire, corruption, blanchiment d’argent, travail des enfants…) en complément des exclusions religieuses de base. Initié dans un premier temps par les actions individuelles d’investisseurs activistes et religieux, le discours éthique et socialement responsable va véritablement influencer le développement des entreprises à partir des années 1950/1960. L’émergence des concepts de Responsabilité Sociale des Entreprises (RSE) ou Corporate

Social Responsability (CSR) (issue des courants Business Ethics et Business and Society) va

permettre de faire écho aux initiatives d’investissement éthique des premier fonds ISR. Selon Bowen (1953), la définition de la RSE se réfère à l’obligation pour les entreprises, de mettre en place les stratégies, de prendre les décisions et d’adopter des lignes de conduite répondant aux objectifs et aux valeurs perçues comme désirables pour la société.

Ainsi, l’émergence d’un mouvement de responsabilisation des entreprises faces aux enjeux sociaux contemporains se retrouve au cœur de l’avènement du concept moderne de RSE, considéré comme la transposition du concept de Développement Durable (issu de la prise en compte des enjeux environnementaux) à l’entreprise. Dans l’univers économique actuel, le champ de la finance éthique couvre toutes les initiatives visant à mettre de l’ordre dans le système financier, à apporter un mode d’organisation susceptible d’encadrer et de réguler les pratiques des différents acteurs sur le marché et à inciter les investisseurs à intégrer des critères extra-financiers dans leurs décisions d’investissement (De Brito et al., 2005). De manière plus théorique, le bon fonctionnement et l’efficience des marchés financiers étant étroitement liés au respect d’un comportement éthique et d’un code de conduite partagé collectivement par tous les intervenants sur ces marchés8, l’éthique ne peut être considérée comme un élément extérieur à l’efficience informationnelle indispensable à l’atteinte d’une efficience économique générale (Buchanan, 1985).

La finance islamique : une déclinaison de la finance éthique ?

8

La Commission des Opérations de Bourse (COB) définit la déontologie comme «un ensemble de règles de conduite, individuelles ou collectives, qui visent le respect des principes dans le comportement quotidien des entreprises et de leurs collaborateurs »

6 religieuses régissant l’activité commerciale se conformant à la loi islamique, la charia. Elle se base sur des prescriptions et proscriptions qui ont une portée légale ayant pour ultime objectif de garantir les principes d’équité, de justice et de bien-être social. En cela elle apparaît comme une forme de finance éthique (Wilson, 1997). Les théoriciens de cette finance considèrent que son caractère éthique se manifeste à plusieurs niveaux :

Premièrement, les principes qui la régissent exigent que les opérations soient réalisées dans un cadre de transparence et qu’elles soient en lien avec l’économie réelle

(Saïdane, 2009).

Deuxièmement, la finance islamique se veut participative à travers l’encouragement pour le partage des pertes et des profits et pour la solidarité économique à travers l’instauration d’une aumône légale, la Zakat9.

Troisièmement, la finance islamique impose des principes normatifs dans les processus d’investissements et de financement visant à exclure les pratiques et

activités jugées immorales au regard de l’éthique islamique (Forte et Miglietta, 2011).

2. Objet de la recherche

L’investissement est un levier central de la production de richesse économique. Les multiples crises et scandales financiers qui ont récemment secoués les marchés ont mis en lumière les effets pervers d’un capitalisme dérégulé et ont favorisé l’émergence de pratiques d’investissement intégrant des considérations éthiques. Les tentatives de redonner au marché ses vertus sociales se sont multipliées et l’on a pu voir notamment l’émergence d’un nouveau discours prônant la responsabilité sociale des entreprises à travers l'harmonisation et la réconciliation des conflits d'intérêts de toutes les parties prenantes (Jensen, 2001). Cette mission est perçue comme le rôle le plus important de l'éthique10 des affaires et en particulier du mouvement de l’ISR. Malgré le succès de l’ISR, on peut difficilement attribuer un caractère fondamentalement alternatif à cette pratique tant elle s’inscrit dans le paradigme dominant caractérisé par un réductionnisme positiviste selon lequel tout énoncé doué de sens peut être reformulé en énoncé portant sur les données de l'expérience immédiate (Quine,

9

Il s’agit d’un pilier de l’islam qui consiste à donner 2,5% de sa fortune sous la forme d’une aumône légale. Les sommes collectées sont versées directement aux nécessiteux et aux organismes d’utilité publique.

10

7 polluantes ») à partir de l’expérience immédiate (l’accélération du réchauffement climatique dû aux émissions de gaz à effets de serre) et rompt ainsi avec le caractère normatif des énoncés éthiques. Pour la finance islamique, il n’est pas question non plus d’opposer la poursuite du profit économique et la quête du bénéfice sociétal mais plutôt de soumettre, l’optimisation économique à la contrainte morale de l’intérêt commun. Ainsi, les moyens que la finance islamique et l’ISR utilisent pour promouvoir cet intérêt commun diffèrent mais peuvent également se compléter. Pour l’ISR, le rôle de « régulateur social » de l’entreprise revêt un caractère primordial dans l’atteinte de cet objectif. En outre, la prise en compte des facteurs environnementaux, sociaux et de gouvernance (ESG) par l’entreprise devient une contrainte qui vient se greffer à la contrainte primaire de rentabilité. La création de « valeur partenariale » (Charreaux et Desbrières, 1998) devient, malgré les difficultés de sa mesure et de sa définition, une variable d’ajustement qui vient se greffer à la « valeur actionnariale ». La prise en compte de la contrainte éthique intervient donc ex post dans la décision d’investissement. L’investissement islamique, quant à lui, par le respect d’un cadre normatif et éthique strict, s’évertue à encadrer, ex ante, les pratiques de financement dans un souci éthique d’équilibre socio-économique. En créant un lien de solidarité financière direct entre le porteur de capitaux et l’entrepreneur, par le biais d’un « filtrage instrumental », les pratiques financières islamiques cherchent à se conformer à l’idéal de justice distributive en restreignant le rôle de la finance à celui d’intermédiaire de l’économie réelle. Elles se basent pour cela sur l’utilisation d’instruments financiers dont la structure juridique varie en fonction du type d’activité économique ciblée. Ainsi, en complément de la question de l’arbitrage éthique opposant profit financier et bénéfice social portée par l’ISR, la finance islamique, quant à elle s’intéresse à l’arbitrage éthique opposant profit économique, obtenu par à la mise en production du capital, et profit spéculatif issu de la simple fluctuation des valeurs d’échange. Chez Orléan cet arbitrage est « la clé de voute de la dualité entre ce que Keynes11 définit comme la stratégie « entreprise », tournée vers la mise en œuvre du capital suivi de la prévision du rendement escompté et la stratégie « spéculation » tournée exclusivement vers la prévision de la psychologie du marché » (2011, p. 268). Alors que la première stratégie s’appuie sur la valeur économique, la seconde rompt radicalement avec la racine économique de la valeur actionnariale pour ne se focaliser que sur la perception boursière subjective12».

11

J. M. Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie op. cit. p.170

12

Dans la perspective spéculative, la valeur fondamentale ne joue, au plus, qu’un rôle indirect et n’est considérée qu’à titre indicatif. Elle perd ainsi son rôle central. Keynes affirme ainsi que « les investisseurs professionnels se

8 et rationalité financière, dans laquelle les anticipations des agents ne sont pas tournées vers l’économie réelle (Orléan, 2011). En favorisant les entreprises disposant d’un certain seuil de capital productif, l’investissement islamique conditionne la participation financière à son ancrage économique rejetant de fait les activités purement transactionnelles et spéculatives.

Notre recherche portera ainsi sur la différenciation, la complémentarité et la convergence de l’investissement socialement responsable (ISR) et de l’investissement islamique. Notre intérêt pour ces deux représentants de la finance éthique s’explique tant par une logique de « marché » dû notamment au succès et au développement important qu’ils connaissent sur les marchés financiers, que par un point de vu académique et théorique comme le témoigne l’intérêt grandissant qu’ils suscitent auprès des chercheurs. La complémentarité qu’il existe dans les objectifs sociaux qu’ils poursuivent nous ont convaincus de l’utilité de les confronter aussi bien dans leurs fondements éthiques que dans leur finalité économique.

Parmi les concepts liés au discours éthique en finance, l’ISR peut être perçu comme « la tête de proue », au vu de son importance sur les marchés financiers et de l’intérêt qu’il suscite au sein de la sphère financière. Ainsi, selon Eurosif13, le marché ISR européen serait évalué à 8,75 milliards d’euros. Selon Novethic14, l’ISR représentait 12,2% des actifs sous gestion aux États-Unis à cette même époque (1 dollar sur 8 serait ainsi géré de façon socialement responsable aux États-Unis).L’ISR représente un segment croissant au sein des marchés financiers. Il se présente sous la forme de fonds communs de placements et d’indices socialement responsables. Il combine donc intérêts financiers (conformes aux critères rentabilités-risques décrits par la théorie moderne du portefeuille de Markowitz (1952)) et extra-financiers (critères ESG).

En dépit de son succès et malgré les tentatives récentes initiées par certains acteurs15, l’ISR souffre d’une absence de consensus autour de sa définition formelle. Cela a pour conséquence

l’influence de la psychologie de masse, lui attribuera trois mois plus tard […].Il ne serait pas raisonnable en effet de payer 25 pour un investissement dont on croit que la valeur justifiée par le rendement escompté est 30, si l’on croit aussi que trois plus tard le marché l’évaluera 20 » (J.M. Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, op. cit. p. 167)

13

Rapport « European SRI Study » de 2012 (disponible sur www.eurosif.org). Eurosif (European Sustainable

Investment Forum) est un groupement de réflexion ayant pour missions de promouvoir l’ISR et développer le

développement durable au sein des marchés financiers européens.

14

Selon la définition affichée sur son site internet www.novethic.fr, Novethic est une filiale de la Caisse des Dépôts, à la fois outil de communication sur le développement durable et centre de recherche sur l’Investissement Socialement Responsable (ISR) et la Responsabilité Sociale des Entreprises (RSE).

15

Comme en témoigne la « Déclaration Commune » pour un label ISR initiée par l’Agence Française de Gestion Financière (disponible sur http://www.afg.asso.fr/index.php?option=com_docman&Itemid=234&lang=fr)

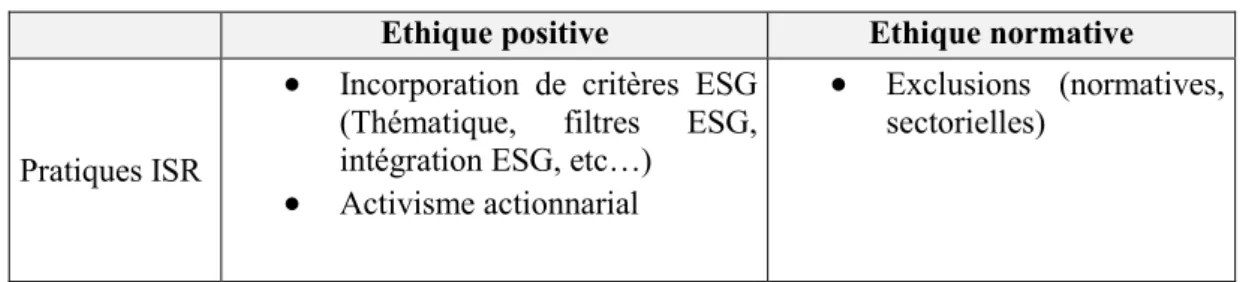

9 regroupent au sein du même concept « ISR » les pratiques de filtrage (négatif et positif), l’engagement actionnarial et l’investissement communautaire (Goldberg et al., 2008 ; Le Saoût et Buscot, 2009) alors que d’autres ne prennent en compte que les activités d’engagement ou d’activisme actionnarial en plus des activités de screening (Pérez, 2002 ; Alberola et Giamporcaro-Saunière, 2006). Il nous apparait essentiel dès lors de s’accorder autour d’une définition de l’ISR qui fasse consensus. La définition de Renneboog et al. (2008a) reste la plus citée dans la sphère académique car elle propose une approche consensuelle du concept. Les auteurs décrivent l’ISR comme un placement financier intégrant « un jeu de filtres d’investissement pour sélectionner ou exclure des actifs basés sur des critères écologiques, sociaux, de gouvernance d’entreprise ou encore éthiques, et qui s’engage également dans la communauté locale et dans l’activisme actionnarial ».

L’apparition de plus en plus fréquente de fonds ISR qui a débuté dans les années 1990 a vu l’émergence de nombreuses études sur la performance financière de l’ISR. L’objectif était alors de statuer sur la sur ou sous-performance supposée des fonds et indices ISR par rapport à l’investissement conventionnel. Les travaux empiriques dans ce domaine ont abondé dans les années 2000. De nombreuses d’études ont démontré un lien positif entre ISR et performance financière (Opler et Sokobin, 1995 ; Smith, 1996 ; Gompers et al., 2003 ; Shank et al., 2005 ; Derwall et Koedijk, 2005 ; Guenster et al., 2005 ; Kempf et Osthoff, 2007). A l’opposé d’autres travaux relèvent une relation négative entre ISR et performance financière (Statman, 2000 ; Otten et Koedijk, 2001 ; Tippet, 2001 ; Schröder, 2004 ; Fernandez-Izquierdo et Matallin-Saez, 2008). La grande majorité de ces études conclut à une absence de lien entre ISR et performance financière (Luther et al., 1992 ; Reyes et Grieb, 1998 ; Di Bartolomeo et Kurtz, 1999 ; Abramson et Chung, 2000 ; Le Maux et Le Saoût, 2004 ; Bauer et al., 2005 ; Scholtens, 2005 ; Bauer et al., 2007, Gregory et Whittaker, 2007). La méta-analyse effectuée par Revelli (2011) explique cette divergence par l’existence de biais méthodologiques empêchant toute tentative de généraliser les conclusions apportées par les auteurs de ces études.

De son coté l’ingénierie financière islamique a permis de concevoir une gamme de produits et services financiers répondant aux besoins d’investisseurs particuliers ou institutionnels soucieux de se conformer aux prescriptions extraites de la loi islamique. C’est ainsi que la finance islamique a fait son apparition au sein des marchés financiers en proposant une

10 obligations islamiques, que l’on retrouve sous l’appellation sukuk. Dans cette thèse nous nous intéresserons plus particulièrement à l’investissement islamique ou investissement

shariah-compliant (ISC)16. A la différence de l’ISR, les missions de supervision éthique de l’ISC sont effectuées par un comité de jurisconsultes indépendant ou « shariah board » qui exprime ses opinions concernant la « compatibilité charia » des entreprises et leur acceptation en tant que composantes du portefeuille ISC. Ce comité est également chargé de la révision périodique de la composition de chaque portefeuille et de sa mise à jour. Le comité décide des inclusions et des exclusions de firmes et leur décision est systématiquement prise en compte par le gestionnaire de portefeuille qui ajuste les composants de ses portefeuilles en fonctions de ces décisions.

Les travaux de recherche significatifs s’intéressant à la performance des fonds et portefeuilles ISC restent encore peu nombreux avec des conclusions variées (Hassan, 2001, 2002; Hakim et Rashidian, 2004; Hussein, 2005; Guyot, 2011; Hoepner et al., 2011 ; Lobe et al., 2012). Si certains concluent à la surperformance des fonds ISC comparativement à leurs homologues conventionnels (Abdullah et al. 2007 ; Mansor et Bhatti 2011), pour d’autres, au contraire, ces fonds sont incapables de générer une rentabilité supérieure (Kraeussl et Hayat 2008 ; Merdad et al. 2010) ou ne se différencient pas significativement de leurs homologues (El Fakhani et al. 2005 ; Abderrezak 2008). Les travaux les plus récents aboutissent néanmoins à des conclusions plus nuancées en attribuant la différence de performance à des facteurs tels que le choix des zones géographiques d’investissement (Hoepner et al. 2011), le choix du benchmark (Hayat, 2006), la taille des fonds ISC (Saad et al., 2010) ou bien la conjoncture économique (Hayat et Kraeussl, 2011). Les indices boursiers ISC sont quant à eux construits à partir d'un indice de référence traditionnel, appelé benchmark, auquel est appliqué le filtrage islamique. La littérature relative aux indices ISC n’est pas aussi abondante que celle qui traite des indices ISR. Elle fait néanmoins ressortir une absence de consensus quant à la surperformance ou la sous-performance de cette famille d’indices. Deux raisons à cela ; d’une part, conformément à la théorie financière moderne, les indices ISC peuvent être supposés plus risqués que leurs homologues conventionnels à cause du manque de diversification (Albaity et Ahmad, 2008) qui aurait pour effet un couple rendement/risque plus faible. D’autre part, le filtrage ISC étant également basé sur des critères qualitatifs sur la base

16

Nous utiliserons indifféremment les termes ISC, investissement charia-compatible ou Investissement islamique qui définissent le même objet. Un tableau fourni dans l’Annexe 1 liste les acronymes représentant les principaux concepts utilisés dans cette thèse ainsi que leur équivalent anglais.

11 composition être plus rentables que leurs homologues (Hussein et Omran, 2005). Certains travaux divergent quant à l’aspect cyclique de la performance des indices ISC. En effet certains chercheurs affirment que les indices ISC surperforment leurs homologues en période haussière et sous-performent en période baissière (Hussein et Omran, 2005). Selon ces derniers, en période de baisse, les indices boursiers islamiques peuvent avoir des rentabilités ajustées au risque inférieures à leurs homologues conventionnels à cause de l’exclusion des sociétés opérant des secteurs tels que l’alcool, le tabac ou les jeux de hasard. Ces actions considérées comme des actions du péché « sin stocks » (Hong et Kacperczyk, 2009) sont connues pour être plus résistantes en période de crise, ou «recession-proof» (Salaber, 2007). Parallèlement, les indices ISC contiennent souvent des actions de sociétés de petites capitalisations qui peuvent avoir un potentiel de croissance en période haussière ou encore des entreprises peu endettées du fait de leur plus grande profitabilité (Hussein et Omran, 2005). A titre d’exemple on peut relever que les indices de la famille du Dow Jones Islamic Market (DJMI) ont dû exclure de leur composition certaines grandes firmes telles que WorldCom, Enron et Tyco quelques temps seulement avant leur effondrement car elles présentaient un niveau élevé d’endettement (Hussein et Omran, 2005). Les différences de performance qui existent peuvent également être attribuées aux différences en matière de style de gestion (Girard et Hassan, 2008; Binmahfouz et Hassan 2012).

Malgré les nombreuses tentatives d’éclairer le débat académique sur la performance de l’ISR ou l’ISC l’absence de consensus reste prégnant et la question reste ouverte. L’ambiguïté sur la performance réelle de l’ISR et de l’ISC n’est toujours pas levée. Néanmoins, les travaux récents se caractérisent par leur propension à nuancer et détailler les mécanismes et facteurs sous jacents à la performance financière de ce type d’investissement. Bien que le débat sur la performance de l’ISR manque de consensus et d’appuis théoriques forts, nous pensons que le questionnement qui sous-tend ce débat, celui de la valorisation économique du comportement éthique et socialement responsable des acteurs économiques, reste une question fondamentale du point de vue académique. Il nous apparait important que la communauté scientifique contribue à éclairer et à faire évoluer les décisionnaires d’entreprises et autre acteurs économiques vers une prise en compte des enjeux sociaux modernes.

12 d’une part, les fondements épistémologiques de la théorie financière traditionnelle et des principes financiers islamiques et d’autre part en analysant empiriquement les effets de leur association. Face à l’absence de consensus des études antérieures quant à la performance financière de l’investissement éthique, nous avons choisi d’étudier la question sous un angle novateur qui, au-delà d’une énième étude de performance de l’ISR, examine les fondations théoriques du discours éthique dans la discipline financière avant d’analyser empiriquement les différences, la complémentarité et la combinaison de deux de ces traductions concrètes. Cela nous pousse donc à lier les conclusions de notre analyse épistémologique à la justification théorique de notre démarche empirique. Notre première question de recherche s’intéresse donc à la confrontation des deux postures épistémologiques liées à la place de l’éthique dans la construction du discours ou logos financier traditionnel et islamique. L’approche empirique de notre thèse s’articule quant à elle autour de la question suivante: Quels sont les différenciations, les complémentarités et les convergences possibles entre l’ISR et de l’ISC ?

Pour traiter nos deux problématiques de recherche, nous allons essayer de répondre à plusieurs questions de recherche que l’on regroupera sous quatre objectifs principaux.

Objectif 1 : Analyser et confronter d’un point de vue épistémologique la place de l’éthique dans la construction du discours économique et financier.

• Question 1 : Comment l’éthique a-t-elle façonné la reflexion économique au cours de l’histoire ?

• Question 2 : Quelle est la place du discours éthique et normatif dans la théorie financière moderne ?

Objectif 2 : Confronter quantitativement la performance financière de l’ISR et de l’ISC

• Question 3: Les caractéristiques financières de l’ISC diffèrent-t-elles de celles de l’ISR?

Objectif 3 : Explorer l’existence d’un lien économique entre les critères éthiques spécifiques à l’ISR et à l’ISC

13 profil comptable ?

Objectif 4 : Mesurer l’impact financier de la combinaison des critères ISR et ISC

• Question 5 : Quel est l’impact financier de la prise en compte de la performance sociale dans le processus d’investissement ISC ?

Les questions de recherches Q3, Q4 et Q6 font l’objet d’une démarche méthodologique hypothético-déductive. Le tableau 1 fait état des ces hypothèses.

Tableau 1 - Questions et hypothèses de recherche des études empiriques

Questions générales Questions spécifiques Hypothèse générales Type de soutien académique Q3 Les caractéristiques financières de l’ISC diffèrent-t-elles de celles de l’ISR?

Les indices ISR et ISC diffèrent-ils dans leurs performances financières en

période de crise?

H1

Les indices ISC sont plus performants que les indices ISR

en période de crise

Soutien empirique

H2

Les indices ISC sont moins performants que les indices ISR

en période de reprise

Soutien empirique

Q4

Y a-t-il un lien entre la performance sociale d’une entreprise et son

profil comptable ?

La performance sociale d'une entreprise a-t-elle un impact sur

son coût d’endettement ?

H3

La performance ESG affecte le coût d'endettement d'une

entreprise

Appui théorique + soutien empirique

la performance sociale d'une entreprise a-t-elle un impact sur

son niveau d'endettement ?

H4

La performance ESG affecte le niveau d'endettement d'une

entreprise

Appui théorique + soutien empirique

Q5

Quel est l’impact financier de la prise en

compte de la performance sociale

dans le processus d’investissement ISC ?

L'intégration de critères ESG au sein des portefeuilles ISC

a-t-elle un impact sur leur rentabilité ?

H5

Les portefeuilles ISC affichant une performance ESG élevée ont une meilleure performance

financière

Appui théorique + aucun soutien

empirique

L'intégration de critères ESG au sein des portefeuilles ISC

a-t-elle un impact sur leur profil d'investissement ?

H6

Les portefeuilles ISC affichant une performance ESG élevée

sont plus orientés vers les grosses capitalisations

Aucun appui théorique ni soutien empirique

14 Après leur première apparition en 1998, plusieurs places financières ont mis en place une offre d’indices boursiers islamiques en complément de l’offre d’indices existante. Nous trouvons ainsi auprès des différentes familles d’indices constituant le marché boursier mondiale (Dow Jones, Standard and Poor’s, FTSE, Morgan Stanley) les déclinaisons islamique ou shariah-compliant de leurs indices pères. A l’échelle européenne, cette offre a été initiée par la société Stoxx appartenant à Six Group et à Deutsche Börse qui a lancé le premier indice boursier islamique en Europe continentale dès février 2011 (Stoxx 2011). Le même phénomène s’est propagé un peu partout dans le monde.

En France, l’Autorité des Marchés Financiers (AMF) a autorisé, dès le mois de juillet 2007, l’utilisation des critères extra-financiers dans la sélection des titres, permettant l’introduction des fonds d’investissement islamiques. Au niveau politique, de nombreuses initiatives ont été lancées pour permettre de développement de l’investissement islamique en France, avec pour objectif l’amélioration de la compétitivité de la place financière de Paris, notamment à travers la création de Paris Europlace, organisation chargée de promouvoir la place de Paris auprès des investisseurs étrangers.

Depuis janvier 2008, cette organisation s‘est dotée d’une commission dédiée à la finance islamique. Un rapport, réalisé par Pastré et Jouini (2008), a été publié par Paris Europlace. Ce rapport contenait une série de propositions destinées à attirer les capitaux étrangers à auteur de 100 milliards d’euros. L’une des propositions avancées concerne la création d’un indice boursier islamique. Paris place ambitionne ainsi à réduire l’écart qui la sépare la place Londonienne qui, depuis près de 10 ans déjà, s’est positionnée comme la place européenne de référence en matière de finance islamique, suivie du Luxembourg et de la Suisse. C’est dans ce contexte que quatre aménagements fiscaux relatifs aux produits financiers islamiques ont été publiés au Bulletin Officiel des impôts le 24 août 201017. La France se dote ainsi d’un régime fiscal adapté aux opérations et contrats de la finance islamique.

La finance islamique se développe depuis plusieurs décennies dans diverses régions du monde tels que les États-Unis, l’Europe, l’Asie du Sud-Est, les pays du Golfe et l’Afrique. Les récents changements politiques qui sont intervenus dans de nombreux pays majoritairement musulmans de la rive sud de la méditerranée laissent entrevoir de nouvelles perspectives

17

Instructions disponibles sur le lien: http://www11.minefi.gouv.fr/boi/boi2010/cadliste.htm [consulté en Sept 2013]

15 financier islamique. C’est le cas entre autre exemple de la Tunisie, de la Lybie, du Maroc, de L’Egypte et d’autre pays d’Afrique centrale.

5. Intérêt de la thèse

Au-delà du fait qu’elle traite un sujet d’actualité et de segments de marché croissants de l’industrie financière mondiale, l’intérêt de notre thèse se retrouve à plusieurs niveaux: épistémologique, théorique, pratique, empirique et méthodologique.

- L’intérêt épistémologique

Notre thèse se propose de répondre au questionnement épistémologique s’intéressant à la l’intégration de la dimension éthique dans la construction de la science financière. Elle fournit une grille de lecture supplémentaire aux chercheurs s’intéressant aux pratiques de financière éthiques de manière générale. Nos conclusions apportent un éclairage sur le caractère inclusif de l’ISR par rapport à la théorie financière classique et son approche positiviste. Ainsi, l’intégration ex-post de considérations sociales issue de l’observation des externalités négatives de l’activité économique ne constitue pas une alternative (du point de vue épistémologique) au réductionnisme positiviste caractérisant la théorie financière classique, mais une tentative de pallier ses « failles » normatives. Les acteurs du système financier traditionnel sont encastrés cognitivement dans des théories rationalisés provenant d’une démarche strictement positive, dépourvu d’ancrage normatif. A contrario, la finance islamique, dont les pratiques dérivent d’énoncés éthiques d’ordre normatifs, se distingue d’un point de vue épistémologique. Elle ne se présente pas comme une construction positiviste logique mais comme une construction normative dans laquelle les lois de la finance sont encastrés dans un cadre normatif. Notre analyse des discours éthiques issus de la finance traditionnelle et de la finance islamique permet de confronter d’un point de vue épistémologique le rôle que chacun attribue à l’éthique dans la construction de la discipline financière.

- L’intérêt théorique

Parmi les multiples travaux ayant porté sur le comportement des investisseurs, certains mettent en avant le fait que ces investisseurs ne sont pas uniquement concernés par la performance financière pure de leur placements, mais également par des considérations extra-financières (Fama et French, 2007). Notre thèse aborde l’intégration des critères éthiques et

16 d’efficience des marchés financiers (Markowitz, 1952).

Depuis les travaux de Fama (1965), l’hypothèse d’efficience des marchés a pu avoir plusieurs déclinaisons, parmi lesquelles celle proposée par Malkiel (2003) qui considère que lorsque le marché est efficient, les investisseurs ne peuvent réaliser des rentabilités supérieures à la moyenne sans prendre des risques supérieures à la moyenne. Nos travaux remettent en cause ce fondement théorique et s’inscrivent dans une tradition d’études démontrant l’incapacité des marchés à intégrer pleinement l’information extra-financière dans la valorisation des actifs, permettant ainsi aux investisseurs éthiques de « battre » le marché. Nous illustrons cela à travers une application sur le couple rentabilité/risque d’une large gamme de portefeuilles boursiers combinant les critères ISR et ISC.

- L’intérêt pratique

Partant du fait que les filtres utilisés pour l’ISC ne font pas l’objet d’un consensus auprès des juristes islamiques, le travail réalisé dans le cadre de cette thèse permet de mieux cerner les innovations pratiques et les passerelles qui peuvent rapprocher l’ISC et l’ISR. Nous évoquons tout d’abord la complémentarité éthique de ces investissements, avant d’explorer différentes manière d’intégrer la notation ESG dans la composition des portefeuilles ISC. Qu’ils soient ou non motivés par des considérations éthiques, les investisseurs qui optent pour l’ISR ou l’ISC sont toujours intéressés par la performance et le risque associé de leurs investissements. En plus de répondre à leur exigences éthique et morale, la combinaison des critères d’investissement ISR et ISC offre aux investisseurs éthiques une nouvelle stratégie d’investissement qui leur permettra de diversifier leurs placements. Il en est de même pour les gérants de portefeuilles qui cherchent à diversifier leurs portefeuilles en introduisant des nouveaux styles d’allocation. Cette thèse a donc un intérêt pratique mis en lumière par les conclusions du rapport de Thomson Reuters qui préconise une convergence de l’ISC vers les pratiques positives de l’ISR avec comme objectif d’attirer les investisseurs institutionnels qui constituent les acteurs clefs du développement du marché de la gestion d’actifs islamiques (Reuters, 2014).

- L’intérêt empirique

Plusieurs intérêts empiriques resortent de nos travaux. D’une part la première étude nous permet de valider ou refuter la thèse selon laquelle les normes éthiques islamiques

17 des investissements islamiques en période de crise apporterait un argument empirique à cette thèse. La seconde contribution empirique de notre thèse réside dans l’examination du lien économique existant entre les critères d’exclusion comptable, propres à l’investissement islamique, et la performance sociale des entreprises telles que définie par la littérature RSE. Le troisème intérêt empirique de la thèse réside dans sa contribution expérimentale. Elle fournit une première investigation empirique de l’impact financier de la combinaison des critères ISR et islamique au sein d’une même stratégie d’investissement. Il n’existe aucunes études de ce type à ce jour.

- L’intérêt méthodologique

Notre thèse utilise une approche méthodologique innovante qui vise à combler certaines lacunes dans les études empiriques précédentes :

Premièrement, notre thèse fait appel à une méthode expérimentale de composition de portefeuille comme méthode singulière permettant de mesurer l’effet combiné des filtres ISR et ISC sans être sujet aux biais méthodologiques que l’on retrouve dans les études de fonds traditionnelles. Le recours à l’étude de portefeuilles passifs a comme avantage de mesurer l’effet exclusif lié au filtrage ISR et ISC sur la performance en évitant les biais relatifs à l’hétérogénéité des modes de gestion (coûts de transaction, compétence des gestionnaires, objectifs d’investissement, horizon et tactique d’investissement, etc..) (Sauer, 1997).

Deuxièmement, les mesures utilisées jusqu’à maintenant pour évaluer la performance des portefeuilles boursiers sont toutes des mesures classiques, telles que le ratio de Sharpe (1964), de Treynor (1965), l’alpha de Jensen (1968) ou le ratio d’information (Treynor et Black, 1973). Cependant, la littérature financière nous renseigne sur l’existence d’autre mesures de performance (Cogneau et Hubner 2009 a;b). Une des mesures de performance qui est apparue ces dernières années et qui fait l’objet d’un intérêt croissant dans les études de performance des indices et fonds est le modèle à quatre facteurs de Carhart (1997). L’utilisation de cette méthode permet de tenir compte des différents effets imputables au style d’investissement (taille entreprise, cycle de développement, historique de performance).

Troisièmement, nous utilisons, dans la mesure de la performance sociale, une méthodologie qui tient compte de la diversité des critères ESG pris en compte dans la notation sociale, de la

18 différents niveaux de score obtenus par les entreprises.