HAL Id: hal-01902835

https://hal.archives-ouvertes.fr/hal-01902835

Submitted on 23 Oct 2018HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives| 4.0 International License

Oléoprotéagineux et alimentation animale : aspects

macroéconomiques

Yves Dronne

To cite this version:

Yves Dronne. Oléoprotéagineux et alimentation animale : aspects macroéconomiques. [Rapport de recherche] INRA Station d’Économie et Sociologie rurales. 1992, 94-30- 4 p. �hal-01902835�

1.N.FtA. - FtENNES l4inistère de l'Agricu/ture

J.N.R.A, 41

HARS 1991

Station d'Economie et Sociologie Rurales 65, Route de Saint-Brieuc 35042 RENNES CEDEX ~ . ·'

_:·. --_:

__

OLEOPROTEAGINEUX

· ··:

...

,· ..

...·

-..

, >

'i .ET

..

.

--'.:_:,'

.

,:.}/:::;:t

''°'.

·:.::. ~ .• ( . '•,•\:.: .· .. . ~·.. •. , .. , ', . > :·.•, . . ";" -. ... .. .',••.

' '•• . , ... ·.':.-·

..

ALIMENTATION ANIMALE

.

--i-:".

·:'

.•...

·

.. ··.

A~~ECTS

M

'

AC~Ô~~oNÛivlmuÈ;

.• :}

< .••

.·.· _:.::· . _::; . ·-•' : ·,•• .. • ,, ~-• .... v ·: -: Yves DRONNE JANVIER 1991---Le présent document constitue le compte-rendu d'étape d'une étude

financée par convention entre l'I.N.R.A. et l'Association de Coordination Technique

Agricole, relevant du projet de recherche "Articulation agriculture-industrie :

caractérisation et détermination des secteurs de recherches prioritaires" présenté au Ministère de la Recherche et de la Technologie dans le cadre général du programme national Agrobio.

.

-

S

\~

(EN

-

'ID

\\} :

..-1

~

SOMMAIRE

AVANT-PROPOS

INTRODUCTION

1- LE FONCTIONNEMENT GENERAL DE LA FILIERE

11. L'évolution de la production de graines

12. Les débouchés

13. La concurrence étrangère

2- Le secteur des graines

21. L'évolution de la production 22. Les débouchés 23. La concurrence étrangère 3- LA TRITURATION FRANCAISE 31. Structure et localisation 1.N.R.A. - RENNES

[

't

MARS 199t

l

ECONOMIE RURALE BIBLIOTHEQUE32. Evolution des tonnages de graines mises en oeuvre

4- LA DEMANDE DE TOURTEAUX ET DE PROTEAGINEUX

41. Les utilisations intérieures

42. La demande de l'industrie des aliments composés

43. L'environnement international

5- LE MARCHE DES HUILES VEGETALES

51 . Les utilisations intérieures

5 2. L • environnement international

CONCLUSIONS

ANNEXE : Le marché mondial des huiles

liste des tableaux, graphiques, schémas et casrtes

OOCUMEMi~ilOK ÉCONOMIE RURALE RENNES

\ \Il\\\

11\1\

\\1\\

\\1\11\\\\

\1\\\

1\1\

\Ill

*

0 1 4 6 0 43

AVANT-PROPOS

Le présent document constitue le compte-rendu de la première étape de l'étude économique sur "la filière oléo-protéagineuse et l'alimentation animale" réalisée dans le cadre d'une convention entre l'INRA et l'ACTA.

Conformément aux conclusions de la réunion du 23 mars 1990, il s'agit d'un travail de synthèse basé sur l'analyse des diverses données macroéconomiques existantes qui porte plus spécialement sur les points suivants :

- la situation macroéconomique de la production agricole et du secteur industriel concerné au niveau national et communautaire.

• l'adéquation de l'offre et de la demande aux plans quantitatif, qualitatif et·

économique.

- le positionnement économique et technique des productions agricoles étudiées par rapport aux matières premières concurrentes.

Un travail complémentaire mené par le CETCOM et l'ITCF vise à faire le point sur l'effort de recherche-développement dans les différents secteurs de la filière française, les principaux axes de recherche à l'étranger, les innovations intervenues au cours des dernières années et leurs incidences sur l'adéquation de l'offre et de la demande.

Ce document se présente donc comme un constat préalable à la réalisation d'une seconde phase de recherche qui a pour objectifs de préciser les points suivants :

• définition du rôle et de la place que comptent tenir les différents acteurs - problématique des principaux éléments pour une meilleure adéquation de l'offre et de la demande

4

INTRODUCTION

La production des oléoprotéagineux (principalement colza, tournesol, pois et dans une moindre mesure soja et féverole) a connu un développement extrêmement rapide en France entre 1975 et 1987. Ces produits jouent maintenant régulièrement un rôle très important dans les rotations de nombreuses régions françaises.

Ils assurent un plus de recettes notables de devises à l'exportation (seulement une partie de ces graines est utilisée sur le marché national), un approvisionnement régulier pour l'industrie française de la trituration et de façon directe (protéagineux) ou indirecte (tourteaux> pour l'industrie française de l'alimentation animale. Ils contribuent également à couvrir une part croissante des besoins nationaux en huiles végétales.

Le développement de cette filière a été extrêmement lié à la réglementation communautaire sur les "matières grasses" mise en place en 1966 et modifiée à diverses reprises sans que les fondements de celle-ci, jusqu'en 1986, soient remis en cause. Les décisions prises à cette date avec l'introduction de quantités maximum garanties (0 M G) ont très fortement modifié la dynamique de ce marché - en France et dans l'ensemble de la CEE - au cours des dernières années. Les résultats globalement négatifs du Panel Soja et les négociations en cours au GATT dans le cadre de l'Uruguay-Round imposent d'envisager un environnement réglementaire très différent pour ces produits dans les prochaines années.

Même si les modalités de la nouvelle organisation sont encore impossible à

préciser, il est clair que les oléoprotéagineux français devront se montrer de plus en plus compétitifs par rapport aux céréales françaises d'une part et sur un plan international, par rapport aux productions des autres pays de la CEE et des pays tiers. Il est également net que les facteurs qualitatifs (composition et valeur nutritionnelle des tourteaux mais aussi des huiles) joueront un rôle de plus en plus grand. Pour tous ces éléments la recherche à un rôle important à jouer tout au long de la filière.

5

1. LE FONCTIONNEMENT GENERAL DE LA FILIERE

1 1 . Les flux de produits et les agents économiques

a) En ce qui concerne les oléagineux la filière fait intervenir quatre agents économiques principaux :

- le producteur de graines, - le triturateur,

- l'industriel des aliments composés, • le consommateur final (pour les huiles).

auxquels il faut ajouter quelques autres niveaux de filière (stockage, raffinage des huiles, ... ) qui ont un rôle moins stratégique sur l'évolution du secteur. De plus pour chacun des trois produits élémentaires {graines, tourteaux, huiles), le commerce extérieur joue un rôle considérable.

Ce graphique étant établi sur la base d'une année civile allant du -pr Janvier au 31 décembre {ce choix est imposé par le fait que c'est sur cette période que sont disponibles les données détaillées de consommation d'huiles et de tourteaux), il a été nécessaire d'effectuer une certaine correction pour les productions de graines. En effet, si les stocks de fin de campagne (30 juin pour le colza, 31 août pour le tournesol et le soja) ont presque toujours été faibles, il n'en est pas de même pour ceux au -pr janvier. La commercialisation (trituration et exportation) des graines produites durant l'année n s'effectuant pour une large part durant l'année n

+

1, nous avons pour simplifier retenu pour l'année 1989 dans le graphique des productions de graines correspondant à des pondérations des récoltes de 1988 et de 1989 avec des coefficients 1 /2-1 /2 pour le colza et 2/3-1 /3 pour le tournesol et le soja.Les principales remarques que l'on peut faire à partir de ce graphique et qui seront reprises plus en détail dans la suite du document sont les suivantes :

1 °) le tonnage des importations de graines qui a beaucoup diminué au cours des dernières années et qui est maintenant presque exclusivement constitué de soja représente un pourcentage faible par rapport à la production (environ 7 %}. Dans ce total d'achats à l'extérieur, nous n'avons pas inclus environ 40 000 tonnes de graines d'arachide qui sont totalement destinées à la consommation de bouche {cacahuètes) et non à la trituration ;

2 °) le tonnage de graines exporté (essentiellement du colza et du tournesol) est extrêmement élevé puisqu'il correspond à plus de la moitié de la récolte nationale. Il est essentiellement destiné aux autres pays de la CEE, ce qui signifie que ces exportations s'effectuent pour la presque totalité sans recours aux restitutions du FEOGA.

Le schéma 1 suivant montre les différents flux de produits dans la filière durant l'année 1989.

Schéma 1 Filière des oléagineux· France· 1989

Production de graines(1) 4 546 l~rtation de graines 325 Disponibilités en graines 4 871

Exportations de graines Trituration de graines Variation de stocK

et autres usages

2 493 2 295 83

l~rtations de tourteaux Production de tourtuux Production d'huiles

y c~ris ricin et divers

3 907 1 322 918

1 1

1 1

Disponibilités en tourteaux Production Oisponibi lités

d'huile maïs

----

en hui les5 229 40 1 531

1

J

1 1 1

Exportations de Utilisations Utilisations Exportations

tourteaux intérieures intérieures d'huiles

130 5 068 920 620

1

1 StocK 1

+ 31

1 1

Industrie des Achats directs Alimentation Industries

aliments c~sés par les éleveurs hU11aine directe alimentaires

3 768 1,3 514 213

Unité: milliers de tonnes.

Source : SGFHIF, S100, Oil ~orld, Douanes.

l1tportation d'huiles 571 1 Production ::::;: d'huile d'olive 2 1 Stock • 9 l Usages techniques 193 6

7

3 °) Avec une trituration totale qui porte en 1989 sur environ 2,3 millions de tonnes de graines, la France ne représente que 10 % du total de la CEE à 12 et se situe très loin de pays tels que la R.F.A. (5,3 millions de tonnes), ou même les Pays-Bas (3,6 millions de tonnes) et l'Espagne (3, 1 millions de tonnes).

4°) En ce qui concerne les tourteaux on constate que les disponibilités nationales proviennent seulement pour 25 % de la trituration nationale et pour 75 % d'importations directes sous cette forme (cela concerne principalement des tourteaux de soja). Si l'on exprime la production nationale de graines en équivalents tourteaux avec des coefficients respectivement de 0,57 pour le colza, 0,53 pour le tournesol, 0, 79 pour le soja et 0,60 pour le lin, on constate que celle-ci, avec un tonnage de 2,56 millions de tonnes représente théoriquement un taux de couverture de la consommation intérieure de 51 %. En fait ce taux apparemment important • de loin le plus élevé de tous les pays de la CEE • cache en réalité des déséquilibres qualitatifs importants qui entraînent de nombreux flux à l'importation (principalement pour les tourteaux) et à l'exportation (principalement pour les graines).

5 °) Sur le plan de la consommation intérieure de tourteaux, l'industrie des aliments composés constitue de loin le premier débouché, mais on ne doit pas négliger les achats directs par les éleveurs qui constituent encore des tonnages élevés principalement sous forme de tourteaux de soja pour certains élevages laitiers.

6 °) En ce qui concerne les huiles, les utilisations intérieures représentent un tonnage pratiquement égal au volume produit par les huileries nationales. Cela n'empêche pas l'existence de flux très importants à l'importation (principalement des huiles concrètes) et à l'exportation (essentiellement du colza, mais aussi, de plus en plus du tournesol). Ce phénomène traduit là aussi une divergence structurelle entre la nature des huiles produites par l'outil national de trituration et la demande des différents types de consommateurs (ménages, collectivités et industriels).

La production nationale de graines représente en 1988 l'équivalent de 1 ,87 million de tonnes d'huile soit deux fois la consommation intérieure. En fait, comme dans le cas précédent il existe de très fortes disparités qualitatives puisqu'au niveau de la production des produits tels que l'arachide, le palme, le coprah ou te palmiste ne sont pas présents alors qu'ils représentent une part notable de la consommation.

7 °) Sur le plan des utilisations intérieures d'huiles, l'alimentation humaine directe (c'est-à-dire les achats par les ménages et les collectivités pour les usages d'assaisonnement et de friture) représente encore le secteur le plus important (58 % du total), mais les deux autres (les industries alimentaires d'une part et les usages techniques - y compris l'alimentation animale - d'autre part) occupent une place de plus en plus grande sur ce marché.

En fait compte tenu de l'unicité du marché communautaire pour ces produits et de l'importance des flux intra-CEE, il est tout-à-fait incomplet de se limiter à la seule situation française. Il est impératif d'examiner celle-ci au niveau communautaire (schéma 2).

1

Schéma 2 : Filière des oléagineux - CEE 12 - 1989

Productions de graines 10 856 l""'°rtations de graines 12 854 Disponibilités en graines 23 710

Exportations de graines Trituration de graines Variation de stock et divers

80 22 553 + 1 077

1

1 l

lll'f>Ortations de tourteaux 1 Production de tourteaux-, 1 Production d'huiles 1

1

lll'Çortation d'huiles

14 374 15 454 6 378 2 160

1 1

1 1

Disponibilités en tourteaux Production Oisponibi lités Production

d'huile maïs

====

en huiles----

d'huile d'ol i29 828 172 9 987 1 277

1

î

1 l 1 1

Exportations de Utilisations Utilisations Exportations Stock

tourteaux intérieures de i nt éri eures d'huiles

1 418 28 410 8 389 1 984 · 386

Unité: milliers de tonnes.

Source: FEDIOL, Oil ~orld, Douanes.

8

ve

On peut comme dans le cas de la France, faire les principales remarques suivantes qui seront détaillées dans la suite de ce document.

1 °) En ce qui concerne les graines, les importations en provenance de pays

tiers (constituées pour 87 % par du soja) représentent encore un tonnage supérieur de

18 % à celui de la production. Le solde des importations est très nettement déficitaire

pour deux des grandes productions d'oléagineux de la CEE (soja : - 11,2 millions de tonnes, colza : - 658 000 tonnes) et le reste légèrement pour la troisième (tournesol

5 5 000 tonnes). ·

2°) A l'inverse du commerce intercommunautaire de graines (qui n'apparait

pas sur ce schéma) qui est extrêmement actif, les exportations vers les pays tiers sont

presque nulles qu'il s'agisse du colza ou du tournesol. Cela signifie que les dépenses du

FEOGA pour ce secteur sous forme de restitutions sont tout-à-fait négligeables.

3°) Avec un tonnage de 22,6 millions de tonnes, la CEE à 12 se trouve au second rang des triturateurs mondiaux pour l'ensemble de graines oléagineuses, derrière

les Etats-Unis (33,2 millions de tonnes), mais devant la Chine (20 millions de tonnes), le

Brésil (17,2 millions de tonnes), l'Inde (14,2 millions de tonnes), l'URSS (10,6 millions

9

4°) En ce qui concerne les tourteaux, on constate que les disponibilités

communautaires proviennent pour 52 % des productions des huileries de la CEE et pour

48 % d'importations directes (tourteaux de soja surtout mais également tourteaux de

coprah, de palmiste, de lin, de tournesol et de colza). Les exportations vers les pays tiers

sont très faibles (1,4 million de tonnes) et correspondent pour l'essentiel à des

fournitures de tourteaux de soja à la RDA par la RFA et dans une moindre mesure à des

ventes de ce produit aux autres pays d'Europe de l'Est et à l'Autriche par les Pays-Bas.

La production communautaire de graines oléagineuses exprimée en

équivalents tourteaux représente 6,54 millions de tonnes. Elle couvre donc seulement 23

% de la consommation intérieure (contre pour mémoire 51 % dans le cas de la France).

La CEE demeure donc extrêmement déficitaire en tourteaux même si son taux de

couverture a fortement progressé depuis 10 ans, mais elle partait, il est vrai d'un niveau

particulièrement bas. En tonnage, le déficit représente environ 22 millions de tonnes de tourteaux, soit l'équivalent de 28 millions de tonnes de graines de soja ou 40 millions de tonnes de graines de colza.

5 °) En ce qui concerne les huiles, le solde du commerce extérieur est

déficitaire d'environ 175 000 tonnes (soit seulement 2 % des utilisations intérieures),

mais les tonnages importés (2,2 millions de tonnes) et exportés (2,0 millions de tonnes)

en provenance (ou à destination) des pays tiers sont beaucoup plus importants. Cela

résulte d'une mauvaise adéquation qualitative entre la nature des huiles produites par les

triturateurs communautaires et celles des produits consommés dans la CEE. A

l'exportation, on trouve essentiellement des huiles de colza, de soja et - depuis 3 années

- de tournesol, alors qu'à l'importation ce sont essentiellement des huiles concrètes

(palme, coprah, palmiste) et dans une moindre mesure des huiles d'arachide qui sont

concernées. Par rapport à la trituration communautaire on constate que sur 100 tonnes

d'huile produite dans les usines, 31 tonnes doivent être exportées sur les pays tiers.

La production communautaire de graines représente en 1989 l'équivalent

de 3,92 millions de tonnes d'huiles. Si on y ajoute les productions locales d'huile d'olive

et de maïs, on arrive à un taux de couverture de la consommation inférieure de 64 % . On

constate donc que, en matière d'huiles végétales, la situation communautaire est toute différente de celle qui existe pour les tourteaux. S'il demeure un déficit global important (équivalent à 3 millions de tonnes d'huile soit 6 millions de tonnes de graines riches en

huile), il s'y ajoute un problème très important de déséquilibre qualitatif.

b) En ce qui concerne les protéagineux, le schéma de la filière est plus simple puisqu'en l'absence de transformation industrielle du produit (comme la trituration dans le cas des oléagineux), le producteur de graines se trouve presque directement en contact avec l'utilisateur final qui est presque exclusivement l'industrie des aliments

Schéma 3 : Filière des protéagineux - France - 1988/89

·Eltport at ions CEE Pays tiers

p 889 .

F 23

.

T 914 .

Unité: milliers de tomes. Source: SIOO/UNIP. Production de graines p 2 379 F 126 T 2 505 Disponibilités p 2 383 F 127 T 2 510 Ut il i satî ons en alimentation animale p 1 494 F 86 T 1 580 l~rtations CEE Pays tiers

p 1 3 F 1 . T 2 3 1 Ut î li sati ons en alimentation hunaine p 10 F 10 T 20

On peut à partir du schéma 3 faire les remarques suivantes :

10

- la production de protéagineux s'est considérablement développée en France et représente actuellement un tonnage analogue (en année normale) à celui des récoltes de colza ou de tournesol. Cette production est composée pour 95 % par du pois protéagineux. Après une certaine période de décroissance, la récolte de féverole a diminué et se situe actuellement aux environs de 120 000 tonnes ;

11

- les importations françaises de protéagineux sont très faibles qu'il s'agisse

d'achats à d'autres pays de la CEE ou à des pays tiers. Cela reflète la situation de la

campagne 1988/89, mais durant certaines périodes antérieures, on a assisté à des

importations non négligeables de pois provenant d'Australie ou du Canada ;

- les utilisations intérieures au cours de la campagne 1988/89 ont été

estimées sur la base des certificats d'identification (à partir de demande d'aides fixées à

l'avance ou non) transmis à la SIDO. Ces chiffres peuvent présenter un certain biais

puisque les demandeurs d'aide disposent d'un certain délai entre le moment de l'identification et celui de l'incorporation effective dans un aliment. Les chiffres montrent que les utilisations en alimentation humaine ( pour la fabrication de farines de fèves

destinées à la boulangerie ou de concentrés de protéines de pois) sont extrêmement

faibles (20 000 tonnes au total). Les utilisations intérieures en alimentation animale qui

correspondent à 63 % de la récolte sont presque totalement imputables à l'industrie des

aliments composés. Les utilisations "à la ferme" par les groupements de producteurs

d'animaux restent en effet très limitées en partie en raison des lourdeurs administratives

qui sont liées à la perception de l'aide ;

- l'exportation (totalement à destination des autres pays de la CEE et plus

particulièrement des pays-Bas, de la Belgique et de la RFA) constitue un débouché

essentiel pour cette production avec environ 36 % du total récolté.

12. Le rôle de la réglementation et son évolution

a) Les oléagineux

L'organisation commune de marché (OCM) dans le secteur des graines de colza et de tournesol est entrée en vigueur le ,er juillet 1967. Elle est régie par le

règlement de base n

°

136/66/CEE. Celui-ci a été modifié à de nombreuses reprises, enparticulier pour y introduire la graine de soja (règlement 1900/74/CEE). ce dernier

règlement qui prévoyait une aide forfaitaire à l'hectare - donc très peu incitatif à des

améliorations de rendement - a été lui-même remplacé par le règlement 1614/79/CEE qui

prévoit un système plus proche de celui applicable aux graines de colza et de tournesol.

Pour les trois produits, les principes de base sont les suivants :

- détermination pour chaque campagne de deux prix d'intervention respectivement pour le colza et le tournesol et d'un prix minimal pour le soja ainsi que de majorations mensuelles ;

- détermination pour chaque campagne de deux prix indicatifs

respectivement pour le colza et le tournesol et d'un prix d'objectif pour le soja. Les

majorations mensuelles s'appliquent également à ces prix qui ont pour finalité d'orienter

les productions en déterminant "des niveaux de rémunération jugés équitables pour les

producteurs de graines" et de servir de base aux calculs des aides ;

- détermination périodique (chaque semaine. chaque quinzaine ou chaque

mois) du niveau de l'aide versée par le FEOGA (par l'intermédiaire de la SIDO en France) au triturateur (ou au premier acheteur dans le cas du soja) pour compenser l'écart entre le prix intérieur des graines (nécessairement supérieur aux prix d'intervention ou au prix minimum et en principe voisin du prix indicatif ou du prix d'objectif) et le prix du marché mondial enregistré en CAF Rotterdam et converti en ECU. Les modalités pratiques de ces

12

calculs ont donné lieu à de très nombreuses modifications depuis le règlement de départ (2114/71 /CEE) pour tenir compte de deux impératifs :

* nécessité pour les industriels (principalement triturateurs, mais aussi depuis quelques années fabricants d'aliments composés utilisant des graines entières) de pouvoir "préfixer" t'aide, c'est-à-dire en se portant acquéreurs de certificats de préfixation, de connaître à l'avance le montant de l'aide qui leur sera versée au moment où (jusqu'à 6 ou 7 mois après la. demande de certificat), ils "identifieront" la graine, c'est-à-dire la transformerons effectivement dans leur usine après l'avoir achetée

à un moment antérieur quelconque. Cette opération d'identification s'effectue en France sous la surveillance du Service Contrôle de la SIDO :

* nécessité de mieux prendre en compte l'évolution de la valeur des monnaies. le secteur des oléagineux n'ayant jamais été soumis à un système de montant compensatoire pour les graines, les écarts qui peuvent exister entre les taux verts et les taux pivots des monnaies des différents pays sont pris en compte en calculant pour chaque pays une "aide finale" qui dérive de "l'aide brute" déterminée par la Commission en retranchant un "montant différentiel". Ce dernier est satisfaisant pour "l'aide du jour" ou l'aide du mois en cours. Par contre pour les autres termes, dans sa version initiale sans correctif le mode de calcul était défavorable aux pays à monnaie faible qui voyaient l'aide effectivement perçue au bout de 6 ou 7 mois amputée des effets de l'inflation. Divers correctifs ont donc été successivement introduits pour prendre en compte lès valeurs à terme. des différentes monnaies sur les différents marchés financiers. Ce mécanisme a contribué à rétablir une concurrence plus équilibrée entre les triturateurs des différents pays de la CEE et à restreindre les flux artificiels intracommunautaires liés uniquement à des facteurs monétaires. En fait, depuis quelques années la stabilité des monnaies à l'intérieur du Système Monétaire Européen (SME) s'est fortement améliorée -notamment en ce qui concerne le franc français - et ces causes de déséquilibre ont donc nettement régressé.

De façon générale, les mécanismes de marché applicables d'une part aux graines de colza et de tournesol, d'autre part aux graines de soja sont très voisins. La première différence réside dans le fait que dans le cas des deux premiers produits il existe un mécanisme d'intervention public avec possibilité pour les organismes stockeurs de livraison de leurs graines, alors que pour le soja, ce "filet de sécurité" n'existe pas. Le versement du prix minimum à l'agriculteur est garanti par un contrat passé entre celui-ci et un organisme stockeur. La seconde différence porte sur l'agent économique à qui est versée l'aide : le triturateur pour le colza et le tournesol, l'organisme stockeur pour le soja. Dans le cas du colza et du tournesol, il faut noter que depuis quelques années les fabricants d'aliments composés qui incorporent des graines entières peuvent bénéficier -dans les mêmes conditions que les triturateurs - de la même aide communautaire que ceux-ci.

En ce qui concerne les produits dérivés des oléagineux1 (tourteaux et huiles), ceux-ci peuvent entrer dans la CEE et circuler librement sans aucune limitation quantitative. Les tourteaux ne sont assujettis à aucun droit de douane alors que les huiles le sont en général à un taux de 10 % pour les produits bruts et de 1 5 % pour les produits raffinés. Certaines dérogations ont été accordées à des pays tiers. En particulier toutes les exportations des pays de l'Afrique - Caraïbes - Pacifique (ACP), membres de la

1 La seule exception concerne le secteur de l'olive où existe un système de prélèvement et de restitution ainsi qu'un mécanisme de versement d'aides à la production et à la consommation. Dans ce document, ce secteur oc sera pas étudié dans la mesure où il représente un volume de production extrêmement faible en France et un tonnage de consommation lui aussi tr~ limité.

13

Convention de Lomé, sont exemptées de droits de douane. En terme économique, cela

signifie que si les graines oléagineuses produites dans la CEE sont payées à l'agriculteur

à un cours supérieur aux cours mondiaux, les tourteaux et les huiles issus des

triturations nationales et communautaires doivent s'aligner sur les cours mondiaux, les

utilisateurs (fabricants d'aliments composés, huiliers, margariniers ... ) ayant en

permanence la possibilité de s'arbitrer entre les produits communautaires et les produits d'importation.

b) Les protéagineux

Ce secteur est régi par le règlement de base 1431 /82/CEE modifié en

dernier lieu par le règlement 1104/88/CEE. Il concerne les trois familles de produits suivants :

- les pois (à l'exclusion des pois chiches) à l'état sec

- les fèves et féveroles à l'état sec

• les lupins doux.

Pour chaque campagne, il est déterminé trois types de prix :

· le prix minimal : prix que les acheteurs doivent garantir aux producteurs de graines pour pouvoir bénéficier de l'aide communautaire ;

- le prix de seuil de déclenchement : prix fixé de façon telle que les produits

du secteur allant à la consommation animale puissent concurrencer les tourteaux de soja

importés, tout en garantissant un revenu équitable aux producteurs ;

- le prix d'objectif : prix fixé de façon telle que la production du secteur

allant à la consommation humaine puisse concurrencer les mêmes produits importés des

pays tiers à droit réduit.

Ces trois prix font l'objet de majorations mensuelles.

Les produits des pays tiers (en particulier le pois d'Australie et du Canada et le lupin d'Australie et des Pays de l'Est) peuvent entrer dans la CEE sans aucune limite quantitative et sans aucun droit de douane, le mécanisme du prix minimum (il n'y a pas d'intervention obligatoire de la part des organismes nationaux responsables) est complété

14

Pour le secteur de l'alimentation animale, l'aide est octroyée aux transformateurs (fabricants d'aliments composés dans la plupart des cas, groupements de producteurs d'animaux dans des conditions assez restrictives) afin de rendre ces matières premières concurrentielles avec les tourteaux de soja importés. Le versement est effectif si (comme cela a pratiquement toujours été le cas jusqu'ici) le prix du marché mondial du tourteau de soja enregistré en CAF Rotterdam est inférieur au prix de seuil de déclenchement. Le niveau de l'aide correspond alors à 45 % çle cet écart dans le cas du pois, des fèves et des féveroles et à 60 % dans le cas du lupirf .

Pour le secteur de l'alimentation humaine, l'aide, introduite à partir de la campagne 1982/83, est égale à la différence du marché mondial des produits concurrentiels. Au niveau global, ce secteur pèse peu par rapport à l'ensemble de la production aussi bien pour l'ensemble de la CEE (environ 5 %) qu'en France (1 %).

c) L'évolution des réglementations

A la suite de l'expérience non concluante sur l'introduction de la notion de "seuils de garantie" pour le colza et le tournesol au début des années 80, la véritable réforme de fond du système visant à limiter la croissance des dépenses du FEOGA dans ce secteur et donc à stabiliser la production est en fait celle applicable à partir de la campagne 1986/87 et correspondant à l'instauration de quantités maximum garanties (QMG) (les dates d'application ont été en fait 86/87 pour le colza et le tournesol, 87/88 pour le soja et 88/89 pour les protéagineux). Le principe de ce nouveau système est le suivant : les QMG sont fixées par le Conseil pour chaque campagne et pour chaque graine ou catégorie de graines (colza, tournesol, soja, pois et féverole). L'octroi du montant total de l'aide est garanti pour ces quantités. Lorsque la production (estimée en principe au plus tard deux mois après le commencement de la campagne de commercialisation) dép~sse la QMG pour la (ou les) graine(sl considérée(s), et pour la campagne en question , le montant de l'aide est diminué de l'incidence sur le prix indicatif d'un coefficient qui est en rapport avec l'importance de ce dépassement. Le prix d'intervention (respectivement le prix minimum) est diminué du même montant dont a été diminué le montant de l'aide, au cours des campagnes 86/87 et 87/88.

Sur un plan économique, il s'agit donc d'une diminution du prix reçu par l'agriculteur. En effet, pour le triturateur, en supposant que le prix de marché intérieur soit égal au prix d'intervention, l'opération est en principe neutre. L'aide qu'il reçoit est amputée du même montant que le prix auquel il achète ses graines. Par ailleurs, le prix

2 Le calcul de ce coefficient part de l'équation de substitution nutritionnelle suivante: 100 kg de pois

=

45 kg de tourteau de soja+

55 kg de céréales.Dans ces conditions, la compétitivité du pois est assurée si :

prix minimum - aide

=

0.45 prix du tourteau de soja+ 0.55

prix des céréales.Par définition, l'aide est nulle lorsque le prix du tourteau de soja c\gale celui de déclenchement, c'est-à-dire :

prix minimum

=

0.45 prix de seuil de déclenchement+

0.55 prix des cc\réales. Par diffc\rence, on obtient bien :aide

=

0.45 (prix de seuil de déclenchement -prix du tourteau de soja). Dans le cas du lupin plus riche en protc\ine, l'équation de substitution est :jOO

kg de lupin=

60 kg de tourteau de soja + 40 kg de cc\réales.Le système précédent des seuils de garantie n'avait eu pratiquement aucune efficacitc\ dans la mesure où les

baisses de prix résultant d'un dépassement du seuil durant une année t c\taient reportées sur l'année t + l. Entre temps se situait la dc\tennination des prix n!glementaires par le Conseil. De fortes pressions c\taient exercées sur celui-ci pour qu'une hausse des prix n!glementaires vienne en fait annuler la baisse de prix causc\e par un dc\p,iss(!ment du seuil de garantie durant l'annc\è pnké<lente.

15

de vente de ses produits (huiles et tourteaux) n'est pas modifié et reste totalement dépendant du marché mondial.

Pour le colza, le tournesol et le soja, les baisses de prix sont de 0,5 % pour chaque dépassement de 1 % de la QMG (chaque produit étant considéré isolément}. Les QMG sont respectivement en 1989/90 de 4,5 millions de tonnes pour les graines de colza, de 2 millions pour celles de tournesol et de 1,3 pour celles de soja.

En ce qui concerne les protéagineux, le pois, les fèves et féveroles et le lupin sont considérés globalement. La OMG est fixée à 3,5 millions de tonnes et la baisse de prix est - comme dans le cas des oléagineux - de 0,5 % pour chaque dépassement de

1 % de la QMG.

En fait ces OMG sont déterminées, non par pays mais pour l'ensemble de la CEE à 10 (sauf pour le soja et le pois où il s'agit de la CEE à 12). Les deux nouveaux états-membres qui sont encore dans la période de stand-still sont soumis à des régimes particuliers pour le colza et le tournesol avec des prix réglementaires théoriquement différents de ceux des autres pays de la CEE (en fait uniquement pour l'Espagne actuellement) et des OMG spécifiques.

On doit noter que globalement le nouveau système mis en place pour les oléagineux et les protéagineux est assez semblable à celui instauré pour les céréales avec toutefois certaines différences.

- Dans le cas des oléagineux, les QMG sont fixées par produit. Une moindre production de colza par exemple se situant en dessous du niveau de la OMG ne permet pas de compenser un dépassement pour un autre produit (par exemple le tournesol). La réglementation a donc pour effet de "figer" les volumes de production de chaque graine et de limiter les possibilités d'arbitrage des agriculteurs entre ces différentes cultures. de plus, les tonnages relatifs à chaque production étant relativement faible (par rapport à ceux des céréales) des accroissements relativement limités en valeur absolue des surfaces peuvent se traduire en cas de bons rendements par des pénalités très fortes sur les prix. Le mécanisme actuel introduit incontestablement une très forte instabilité sur les prix depuis que les "butoirs" (pourcentages maximum de baisse des prix indicatifs) ont été supprimés.

- Dans le cas des oléagineux, il n'existe pas de taxe de coresponsabilité analogue à celle qui existe sur les céréales.

- Dans le cas de oléagineux, le système des OMG n'a pas de "mémoire", c'est-à-dire que pour l'année t

+

1 on repart du prix indicatif intégral quelle qu'ait été la baisse appliquée durant la campagne précédente. Au contraire dans le cas des céréales, les baisses du prix d'intervention sont cumulatives (mais limitées en valeur relative à 3 % sur une année).16

13. L'évolution des dépenses communautaires

Au cours des 1 0 dernières années, les dépenses de la section "garantie" du FEOGA pour les secteurs oléagineux et protéagineux stricto-sensu (c'est-à-dire les pois, fèves, féveroles et lupins mais non les fourrages déshydratés) ont considérablement augmenté puisqu'elles sont passées de 233 millions d'ECU en 1979 à 3, 1 milliards en 1989 (soit une multiplication par plus de 13). Au cours de la même période l'ensemble des dépenses a augmenté de 148 %. Cela indique que la part de ces produits dans le budget total a également considérablement progressé : de 2,2 % en 1979 à 12,0 % en 1989. Le poste oléoprotéagineux (sans l'huile d'olive ni la luzerne) se situe actuellement au troisième rang des dépenses derrière les produits laitiers (4,99 milliards d'ECU) et les céréales (3,26 milliards d'ECU compte tenu des deux prélèvements de coresponsabilité).

Le graphique suivant montre l'évolution de ces dépenses ainsi que de celles destinées au secteur céréales.

Graphique 1 4 "· . -4

---

~--/

il ~

---/ ~-.5/

/

/

_,A ,/ " \ li _ .,··_,.

,

/ /, / , ---- ~ -- -tf. ,/ _____ - k_ .. __ .. -- 13,.,..•" 1.5 - - ~ - - - + - - ----<> --'----+---==,t::===l======:~-~---.----.---...----..---183

88

<> oliveLe graphique 1 permet de voir l'influence importante sur le budget qu'a eu la flambée des cours mondiaux au cours de l'année 1984 (due essentiellement à la sécheresse aux Etats-Unis), la très forte progression pour les céréales et les oléagineux de 1984 à 1988 et enfin le retournement au cours de la dernière année dû principalement pour les céréales au prélèvement de la taxe supplémentaire de coresponsabilité et pour les oléagineux à l'application des OMG.

17

Il existe une différence fondamentale de structure de dépenses entre le secteur céréalier et le secteur oléoprotéagineux. Dans le premier cas, le marché communautaire est largement excédentaire et 60 à 70 % des dépenses correspondent au paiement de restitutions. Dans le cas des oléoprotéagineux, la CEE demeure très déficitaire, les exportations de graines vers les pays tiers sont tout-à-fait marginales et les opérations d'intervention sont presque inexistantes (elles ne sont pas prévues par la réglementation pour le soja et les protéagineux pour lesquels existent des prix minimum et non des prix d'intervention). La presque totalité des dépenses correspond donc au versement de l'aide aux triturateurs ou aux fabricants d'aliments composés. L'importance du coût total est dû au fait que l'aide s'applique à la totalité de la récolte (principe du deficiency-payment) et non à la fraction exportée comme c'est principalement le cas dans le secteur des céréales.

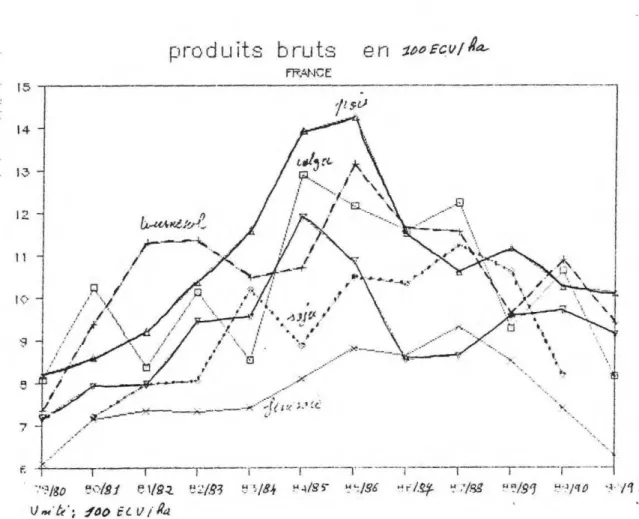

L'évolution des dépenses dans le secteur oléoprotéagineux est essentiellement due au développement très rapide de la production. Le graphique 2 montre l'évolution de ces dépenses ramenée à la tonne de produit récolté dans la CEE.

Graphique 2.

depenses du FEOGA

en [Cl.1 / C..-n~ ~e(:i ~ - - - -- - - -- -- - - -- - - ,,.,

150 1 (•Î 5'? • - - - - ~ ---- - -~--_r:;:_,.__ __ -.u-- ---'il---- ---'il---- ---'il---- ---'il---- v ---'il---- ---'il----· --9--~- ~ •· ·• -Ç• ... - - - ----'!if----"t-- --ll-- -..--

--,

---,

80

8 :! &3 8!.f l!t8!/

./

~. \88

,

•

,

'.

.

\Ce graphique fait apparaître des dents de scie importantes d'une année sur l'autre. Cela est dû en grande partie au fait que les aides payées au titre, par exemple, de l'année 1983/84 ne sont pas totalement comptabilisées au cours de l'année civile 1983

18

mais le sont également pour une part variable au cours de l'année suivante (1984). Ce

phénomène introduit des biais d'autant plus importants que la production varie plus d'une année sur l'autre et que le tonnage du produit est plus faible (cela est particulièrement marqué pour le soja).

On observe également une nette hiérarchie des aides par tonne entre les

céréales, les protéagineux et les oléagineux. Ces dernières sont en moyenne 10 fois plus

importantes que les premières. En fait, cette comparaison est tout-à-fait biaisée. Dans la

mesure où toute tonne de céréales supplémentaire produite dans la CEE devrait être exportée, il faudrait comparer l'aide versée aux protéagineux ou oléagineux à la

restitution moyenne versée pour les exportations de céréales. On constaterait alors que

les coûts des différentes productions sont beaucoup plus voisins.

Les rendements pour les différents produits étant très différents et ayant

fortement évolué au cours du temps, il est intéressant de comparer les aides par hectare.

Graphique 3.

d

epenses du FEOGA

i:n -:1.000 êc Il/ hi:ct.<Jn:

1.1 : 1

o.,

o.

e

0,7 Ç•,ê 0.5 • . 4-•.J • .2 •. 1 _ ç _ ---v - - -~

~--

-

~---

-

-,l-,.----''i---'i,..._.______

--=---

--•..._

_

_____

_

_____ ..-

-

-

-

-.,-

-,~-

-

-:t

---.---

--.-

-

--r--

-

-.

~,

80

8:f

€13

8~

1S5"'

8C

Si

1 , . 'Le graphique 3 montre alors que les écarts sont beaucoup plus faibles entre les oléagineux et les céréales (le rapport est environ de 5 sur 1 ). De plus on voit que pour les protéagineux, l'aide à l'hectare est assez voisine de celle du tournesol. Les deux produits qui représentent les dépenses unitaires les plus élevées sont le colza et le soja qui ont tous deux des rendements relativement élevés.

19

Le coût des subventions par tonne de graines, pour chaque oléagineux,

dépend au cours de chaque campagne de trois facteurs :

- le prix mondial des graines exprimé en US dollars et enregistré en CAF Rotterdam ;

- le cours de l'ECU par rapport au dollar ;

- le prix indicatif de la graine qui sert de base de calcul pour l'aide. En fait, nous avons retenu sur tous les graphiques les prix d'intervention qui sont plus représentatifs des prix effectivement reçus par les agriculteurs de la CEE.

Sur cette base, il est possible d'examiner l'évolution de la situation pour

chaque oléagineux.

a) Le colza

Le graphique 4 montre l'évolution du prix communautaire par rapport aux

prix mondiaux. l-00 1 !--?

;,,.-~-100 Graphique 4.pn

x

interieurs

et

r

Y,ondi,Ju

x

-- -' --1;\

/ f,.//

,

//'

; : : - - - - é \ A \'\

\/

\ ,; ~ _ Â - · - - - t/

--\

-

-

-

--

-/

-

-~--v ..J_..-- . - - - . - - - ~ - - , - - - - r ·- - - - , - -- i---,---.---·- , - - -1 81/81. $l/S3 81,/95 8~/8., '._,.,

: 1 • ' ., ·,20

On voit que l'écart entre le prix intérieur et le prix mondial a

considérablement évolué

entre

un minimum de 37 ECU par tonne en 1983/84 et unmaximum de 345 en 198 6/8 7. Les variations des prix du marché mondial et du dollar en

sont les causes essentielles. On observe également que, à partir de 1987 /88,

l'application des OMG a permis de réduire légèrement l'écart malgré la baisse du dollar.

Le graphique 5 permet de comparer les deux modes d'estimation de l'écart

entre les prix intérieurs et les prix mondiaux, c'est-à-dire pratiquement du niveau de

l'aide.

ze

,i

zt-,1 24-V 2ZO 2.CQ 1eo !f,0 14Q 12.•,oo

80 6• 40 2.0 7'3 Graphique 5.estirnation des ecar~

.

s

ce

e-r·r,c>n

de

c oit~ t,u / ~

t1/8t

00 01 62 6~ · 64 es e9

On observe une bonne cohérence entre les deux résultats. La différence

légère de niveau des deux courbes provient du fait d'avoir utilisé le prix d'intervention et

b) Le tournesol

Le graphique 6 présente la comparaison entre le prix communautaire et le

prix mondial.

Graphique 6.

pnx

interieurs

et

rnc·-ndiou

><

~rnie,ol ECV ""<

'/t.-.e

5~(> - - - - -- - - -- -, IW ..+---.,.,Â'✓----·· .,-· _..:i, _.,,..,..,,· '\ ec,,f fCI/ •✓,/ \ .,./ w---d \ \ _,,.J!.· \ . / \._ _.,. .... / i!~ / \, \ _ .. ·'\ '4. /. '\. \ / .

,,

i:{ \---

·

-

~

~

~---~

"'

--+

'--1 \A/ ~ - - - r - - - r - - - -, - - - , - - - - , - - - r - - - , - - - - r - - 7- - - --/JD/81si

;

s;

~/B'JOn observe dans ce cas également une forte variation de l'écart qui passe

de 11 6 ECU/tonne en 1983/84 à 301 ECU/tonne en 1986/8 7. Bien que les prix

d'intervention aient plus augmenté entre 1978/79 et 1984/85 que dans le cas du colza,

la variation de l'écart est avant tout imputable aux fluctuations des cours mondiaux et du

dollar.

22

Le graphique 7 compare les deux modes de calcul de l'écart entre prix

communautaires et prix mondiaux.

Graphique 7.

estirnation

des

ec

ort

s

cee-n

·

··,c.nde

t ' o ~ d

.

E C V / ~ ) l• ~ - - - -- - - -- - - , 27• 2 t·) l .-:in l,':!9 170 1 f,-_ ;-1 ~ · 1-1-• t~t:.-· 8~1,H .. ... / /+

Sll'Jf ' \ \ \ \ \\

\\

l 10 - 1 - - - . - - -...---...----,--- - - , - - -- , - - - - , - - - leo

81...

.•. I 89On constate que la cohérence des résultats est beaucoup moins bonne que

dans le cas du colza. Cela s'explique par le fait qu' à partir de 1986, nous avons divisé le

total des dépenses du FEOGA par la production de la CEE à 12. Dans le cas du

tournesol, contrairement à celui du colza, la production de l'Espagne est très importante

(environ un million de tonnes). Or pendant toute la période de stand-still, les prix indicatifs et d'intervention • et donc les aides • sont très différentes dans ce pays de ce qu'ils sont dans le reste de la CEE. Cela introduit donc un biais important dans le calcul

des dépenses unitaires qui correspondent en fait à la moyenne de deux systèmes très

différents. De plus, on peut penser que toute une partie des aides dues au titre des campagnes 86/87 et 87 /88 ont en fait été versées ultérieurement.

En ce qui concerne la campagne 1989/90, il n'a pas été possible de

calculer l'écart dans la mesure où la CEE n'important pratiquement plus de graines de

23

c) Le soja

Le graphique 8 montre les écarts entre prix communautaires et prix

mondial. Graphique 8.

pn

x

in

te rieurs

et

rnond

i

au

x

~,.;q, Ec.v - "'/C-~ FIOT _ _ _ _ _ _ _ _ _ _ _

__:-<:_-:.._' _ _ _ _:"_..:._:_-:_:_ _ _ _ _ _ _ __ ----. 4Cv . d'~ ~tZ?E- ffe,V~

-

-

--.

·

.. -··· .... ···--- -~ -·

•

.. ·,,, '· _,.-•~~•F.,. •:r -- ~,:••,_•·• ... .:::,-~--- -... tCU 200 ~ - - - 6 -.r---~

t

ECV ···-.... ,... . .... 'e: .. .- â---rr--.. ._ __·

--.,;-, t ; - - - - i i r - - ~ - - - . - - - . . - - - . ~ -SJ/83 68/8'3

On observe pour le soja une variation de l'écart entre prix intérieur et prix mondial qui a fluctué entre un minimum de 156 ECU/tonne en 1989/90, et un maximum de 294 ECU/tonne en 1987/88. On voit que l'introduction des OMG à partir de 1986/87 a joué un rôle important pour la diminution de l'écart puisque l'on retrouve pratiquement pour cette dernière année le niveau de 1 980/81 .

Graphique 8 bis.

estimation des ec

arts cee-rnonde

tojri~cu / ~

~e0 - -

- - - -

- - - -

r;;i-

---.

~ .,c~ 4, •• , . / 2-2•:) 1(<) ,e:,..) (>~

I

\

l \

I \

/

\

,.../

\

/ \ I \ ... \ ,/ '\//

\\

,.,../

'

\

.

. .· \ ,/ \ / \ / / ',\'

.

' ... / \., _... ... i /,/ / ··\... \ \ //.

_

_

.,.

h--\---~

_,.-

ïi---

---

-

-

\\

~,,,_,.r/lc

-t ---- - -•--./ \

..

l\,

1 \ ., • 1 _ _.;...j., \ / \ .j.,-•- / ,,_ ,, 1 .. ... _ ... _ ··---. 1 · \ / /1

,

I ,.-.. • .. \. '--' _.,/ 1 / \ ·.._ / \ / . '+ ... / 1 / \ / 1 ' .. • / / \ / \ ,i 1 / \ . .,,· .../

\,../

\

, ..//

~

~~

f e:i \i

•.li ... / 1 ~81. 82183 81,/15 8t/8'/- 8$/81r-:-3 l'.\·O 81 ~2 {") e.+ ~e• ec=: ê-7 e~ i:r·.~

24

Le graphique 8 bis fait apparaître une assez mauvaise adéquation entre les deux modes de calcul de l'écart entre prix intérieur et prix mondial. Ce phénomène est essentiellement dû, pendant la période 1979-1983, au fait que la production et les

dépenses communautaires étaient à cette époque très faibles et donc le ratio très

sensible à un report de dépenses afférentes à une campagne sur l'année suivante. La

divergence des deux courbes pour 1988/89 est beaucoup plus surprenante dans la

mesure où elle correspond à une année de récolte importante. Le niveau élevé des

dépenses unitaires s'explique probablement par des paiements importants d'aide à la fin

de 1988 qui en temps normal auraient été payés l'année suivante à un niveau plus

25

d} Comparaison des écarts entre prix intérieurs et prix à Rotterdam pour les

différentes graines

Graphique 9.

eccrrl-

·

1>ro<

int

.

erieu1""-p,rr)(

rnond1al

«!rv / J.nt-nL _ _ _ ___ __ _ __ --, ,\'.;t[l _ .. - -· - ·---·-•-· ... -·-.... ..-·--··· .... _, __ ... _ -"·-·-·--· .. - -:rnn -:!BO -· 260 :ml ·

na

:mn 11JU 1 uO •-"

"'

-1-rn - _.-· · ... ~ J ... O""' ... _ ... _ 1:

rn

-

•

.,,,,.

-

-,,\

100 :r"' \ BO -liD -40 -:rn 0 --

- -

-

---.-

--,----

-..,-

- - r - - . -

-

. -

- - , - --.---,----1

?B/?9 79/BO 80/01 B'l,/B:.1 B:!/B:S B:S/tH B~/65 85/86 86/B7 B?/BB EIB/89 89/90O cli:m

+

-tounumol ~} mjoLe graphique 9 montre que les évolutions des trois courbes sont assez

parallèles, celle relative au colza demeurant généralement à un niveau plus bas.

Cependant à partir de 1986/87, il y a un net rapprochement et en 1989/90 la courbe du

soja passe même en dessous de celle du soja.

14. Les effets des OMG

Depuis leur introduction en 198 6/87 pour le colza et le tournesol, en

1987 /88 pour le soja et en 1988/89 pour les protéagineux, les OMG ont eu des effets

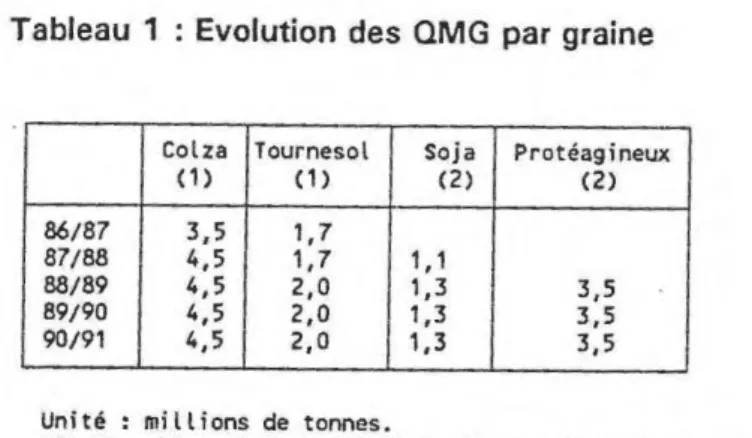

Tableau 1 : Evolution des QMG par graine

Colza Tournesol Soja Protéagineux

(1) (1) (2) (2) 86/87 3,5 1, 7 87/88 4,5 1, 7 1, 1 88/89 4,5 2,0 1, 3 3,5 89/90 4,5 2,0 1,3 3,5 90/91 4,5 2,0 1,3 3,5

Unité: millions de tonnes.

(1) s'applique à la CEE à 10 • (2) s'applique à la CEE à 12.

Au cours de ces campagnes, la production a toujours largement dépassé ces niveaux comme l'indique le graphique 1 O.

Graphique 1 O.

ecarts par

rap-port aux

Olv1G

pQ<Jrto::ntg9e eo 70 60 ~ .... 40

e111-e1 e7-68 ?!!!-eg "9-91'> ?-)-'?1

c.,~"-

~t>é' -

~#f-4 - ~~~ , . ~En ce qui concerne les prix, le graphique 11 montre le renversement de tendance

très important qui s'est opéré à partir de 1986/87, avec une tendance générale très

nette à la baisse. En ce qui concerne les oléagineux, avec le relèvement du butoir de 5 à

10 % en 198 7 /88 et sa suppression à partir de la campagne suivante, on observe une

très forte variabilité des prix d'une campagne sur l'autre qui a atteint 18 % pour le

tournesol à la hausse en 1989/90 et 17 % à la baisse durant la campagne suivante.

Graphique 11.

evo!utins annuelles des prr

~<

~ ~ . { ; ' 2 < > - - - ' ~ . . : . . _ _ _ : _ _ _ _ : - L - - - 7

,s

10 s 0 +LJ..ill._jjj:±IJ.._jjj±I.l_il.!.:t.Ll.~4rr----r:r-14rr-n7TT-nTr-'-h~4'TTT77Tll:

f:1

-5 -10 -15 --;:;, J--.---.---.---,,---.---.-----,--- ,---- , ---,-- ·- -rf!tft11. BJ/iii 8lfi;,J SN~ 84/li> asrs, sm~ 3f/Js a111s, 8,t10 ~o/a

,.,t,.i.

.

-

,~~-

~~-

j1tri-t -1-û'.

27

On doit remarquer que ces évolutions de prix ne reflètent pas exactement les écarts de production de l'année par rapport au QMG. En effet. les baisses de prix pour chaque campagne sont en réalité calculée au début de celle-ci sur la base d'une simple estimation de la récolte. L'écart entre cette estimation et la production est ensuite affecté au prix de la campagne suivante.

Par rapport aux oléoprotéagineux, la baisse des prix des céréales a été en fait beaucoup plus régulière compte tenu du système en vigueur qui prévoit un butoir à

3 % pour la baisse du prix d'intervention d'une campagne et d'un butoir à 3 % pour la taxe de coresponsabilité complémentaire.

La forte baisse du prix d'intervention du blé pour la campagne 198 7 /88 est due à 2 facteurs :

- l'abaissement de 5 % (de 199,44 à 170,47 ECU/tonne) pour le prix d'intervention du blé fourrager et de l'orge avec décrochement par rapport à celui du maïs qui reste égal à 179.47 ECU/tonne;

- l'introduction d'un prix d'achat à l'intervention égal à seulement 94 % du prix d'intervention.

28

Par contre le prélèvement de coresponsabilité reste égal à 5,38 ECU/tonne et le prélèvement complémentaire ne sera introduit qu'en 1988/89 avec un taux pour cette campagne de 1,6 %.

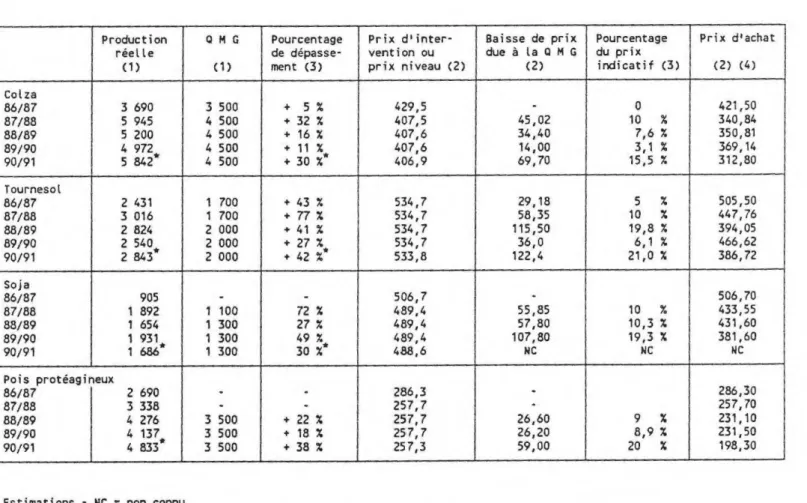

Le tableau 2 indique pour chaque graine les conséquences en terme de prix garantis à l'agriculteur (au niveau de la sortie de l'organisme stockeur) de l'application des QMG.

Tableau 2 : Evolution des prix communautaires d'achat pour les principales graines

Production Q M G Pourcentage Prix d'inter· Baisse de prix Pourcentage Prix d'achat

réel le de dépasse· vention ou due à la Q MG du prix

(1) (1) ment {3) prix niveau {2) {2) indi catit (3) (2) (4)

Colza 86/87 3 690 3 500 + 5 ,: 429,5 . 0 421, 50 87/88 5 945 4 500 + 32,: 407,5 45,02 10 ,: 340,84 88/89 5 200 4 500 + 16 ,: 407,6 34,40 7,6 X 350, 81 89/90 4 972 4 500 + 11 % 407,6 14,00 3,1 X 369, 14 90/91 5 842* 4 500 + 30 ,:* 406,9 69,70 15,5 X 312,80 Tournesol 86/87 2 431 1 700 + 43 X 534,7 29, 18 5 X 505,50 87/88 3 016 1 700 +

n

X 534,7 58,35 10 X 447, 76 88/89 2 824 2 000 + 41 X 534,7 115,50 19,8 X 394,05 89/90 2 540 2 000 + 27 X 534,7 36,0 6,1 X 466,62 90/91 2 843'" 2 000 + 42 ,:- 533,8 122,4 21,0,: 386, 72 Soja 86/87 905 . . 506,7.

506, 70 87/88,

892 1 100 72 X 489,4 55,85 10 % 433,55 88/89 1 654 1 300 27 % 489,4 57,80 10,3,: 431,60 89/90 1 931 1 300 49 X 489,4 107,80 19,3 X 381, 60 90/91 1 686* 1 300 30 ,:* 488,6 NC NC NC Pois protéagineux 86/87 2 690.

.

286,3.

286,30 87/88 3 338.

.

257,7.

257, 70 88/89 4 276 3 500 + 22,: 257, 7 26,60 9 ,: 231, 10 89/90 4 137 3 500 + 18 ,: 25 7, 7 26,20 8,9,: 231, 50 90/91 4 833* 3 500 + 38,: 257,3 59,00 20 ,: 198,30*Estimations· NC ~ non comu.

Unités : (1) milliers de tomes - (2) ECU/tome - (3) pourcentage.

29

Si l'on observe l'évolution des prix d'intervention (ou des prix minimum) sur une plus longue période, {depuis 1979/80), on constate une tendance générale à la hausse (en ECU courants) jusqu'aux environs de 1984/85 puis une baisse plus ou moins marquée selon les produits.

Le graphique 12 où tous les prix sont exprimés en prenant l'indice 100 en 1980/81, montre que de 1982/83 à 1987/88, le tournesol, le soja, le pois et la féverole ont bénéficié d'une progression de prix plus élevée que le colza ou le blé. Par contre, au cours des 2 dernières campagnes tous les prix (à l'exception de ceux du tournesol en 1989/90) ont eu tendance à se rapprocher.

Graphique 12.

evolution des pr-b

c

(indice)

14(; . - - - -12·:· 1 ,• \ \ ~--6

c;z

-

;~

-

-70 T --- - , - - - ~ -- ~ -- -\ ... 1 \,.

;

\

\ ·: \7~/f/0

e

o

tts

e1/9< <!2.l>J3 .. ~-IB't ~~,~"~u, ede7 •ntea

~'!lf"1~w-,o

-=i,·-111,.30

On constate également que pour tous les produits, le niveau de prix de 1990/91 est inférieur à celui de 1980/81. Le recul est de 5 % pour le colza, de 3,4 %

pour le tournesol, de 12,5 % pour le pois, de 20,9 % pour la féverole et de 8,3 % pour le blé fourrager (pour le soja, le prix d'intervention de 1990/91 n'est pas encore connu).

Bien qu'avec le mécanisme de OMG pour les oléagineux, on ne puisse plus parler réellement de "tendance" de prix pour

ces

produits, il semble qu'au cours des dernières campagnes l'indice des prix des oléoprotéagineux tende à retrouver celui du blé.A titre indicatif, entre 1980/81 et 1990/91, la valeur du taux vert pour la France est passé de 5,84 700 à 7 ,85183 soit un écart de 34 %. Cette dévaluation a donc permis de compenser (en francs courants mais non en francs constants) les baisses de prix exprimés en ECU.

Le graphique 13 permet de suivre l'évolution des rapports de prix des différentes graines oléoprotéagineuses par rapport au blé.

Graphique 13.

evolution

des pn

x

r~elatifs

(

ble

)

J ; x > - . - - - -- - - : - - - , 2.'?0 ,R /

'

,,

\ 1 . Î h ~ I \.

/

\

/ \ .'

/ \ / \ ' 27~) 260 250 240 2~ """'7- / \ ... -~. w---a--~_.,g,___-FO-~---d \ .,/ '-, \ 0"' " 220 2.1• 200 19-0 160 17•'6Q

_....-l§ 150~ w

-140,~

'

b-----

-

-

'

120 - - l - - - . . - - - - , - - - , -- - ..,.-- - - , - -- , - - - - , - - - . -- - - , . - - - . . -- - - 1On constate que pour deux produits, le soja et le colza, on retrouve en fin de période un ratio assez voisin de celui de 1980/81 (dans le cas du colza la courbe est cependant beaucoup plus plate). En ce qui concerne le tournesol, on a au contraire en "tendance" une certaine amélioration du ratio, par contre dans le cas du pois et surtout de la féverole on a une nette dégradation de la situation.

2. LE SECTEUR DES GRAINES

21. L • évolution de la production de graines

La production française de graines oléoprotéagineuses devrait représenter un record d'environ 8,2 millions de tonnes en 1990/91 (contre un précédent maximum de 7 ,5 millions de tonnes en 1988/89). Valorisée au niveau des prix d'intervention ou des prix minimum, elle représente une valeur de 2,35 milliards d'ECU (soit 18,5 milliards de francs) contre, à titre indicatif, 4,07 milliards d'ECU pour le blé tendre (soit 32 milliards de francs).

La production des seuls oléagineux concerne 175 000 agriculteurs en 1987 contre 51 000 en 1977. En 1987, la superficie cultivée en oléagineux se répartit de ta façon suivante :

- 65 % est exploitée par de nouveaux producteurs ;

- 31 % par des producteurs déjà présents en 1977, mais avec des surfaces en expansion ;

- 3 % par des producteurs déjà présents en 1977 mais avec des surfaces stables ;

- 1 % par des producteurs déjà présents en 1977 mais avec des surfaces en diminution.

La superficie moyenne par exploitation est passée de 7,4 hectares à 10,5 hectares (

+

42 %). C'est donc avant tout l'augmentation du nombre de producteurs (+

243 %) qui est responsable de l'explosion des surfaces (+

385 %).On doit par ailleurs noter que 26 % des 51 000 exploitations qui cultivaient des oléagineux en 1977 ont, soit disparu, soit abandonné cette culture (ce phénomène s'observe surtout dans les petites exploitations cultivant moins de 5 ha en oléagineux en 1977).

Le graphique 14 montre l'évolution des productions pour les 5 principales graines oléoprotéagineuses, étant entendu que la production de lupin reste tou-à-fait marginale.

__

,; 3.5 2.5 2 1.5 • ,c; v Graphique 14.evolut

i

c

,

n d

e

s productions

FF.t..J•JCE ( ~ ~ ~ )~ -

- - - -

- - - ' - - - ---

7

/ _.,-:. -~-/ ~

_

_

...

-

;i

, , . . ~ ___ •• -;!,.· 'f .. ,L. ., / / / ___ ,,.., _-<!J':"---- .-1. _..,...v' __ -1:,.---_

-!!.§f!-

_ _

'

--:::,<-::~.:::-=

-

-<i;:

--

-~::;::~~~

-

-

--

~

-

==-~

-

-~~

0c~-

-

---

-

·

-

--

...

---8J/8~ S'i/8(, g')/']0Entre 19 79/80 et 1990/91, le tonnage global de ces graines a été multiplié par près de 1 O. Bien que la croissance ait été extrêmement forte pour tous les produits, trois d'entre eux s'affirment actuellement comme dominants avec des poids voisins (pois. tournesol et colza) loin devant les deux autres (soja et féverole).

Par rapport à 1979/80, la répartition entre ces différentes graines s'est totalement modifiée. Alors qu'au cours de cette campagne, le colza représentait 60 % du total des graines oléoprotéagineuses, il n'en représente plus que 20 % en 1990/91. Par contre, les progressions du tournesol (32 % contre 19 %), et encore plus du pois (43 %

contre 1 5 %) ont été considérables. La production de soja continue à se développer après 1988/89, mais à un rythme beaucoup plus lent, tandis que celle de féverole retrouve son niveau de 1984/85 après un pic passager