Amélioration des mesures de performance

conditionnelles des fonds mutuels américains

Mémoire

Nandrasana Pascal Morel

Maîtrise en sciences de l'administration - avec mémoire

Maître ès sciences (M. Sc.)

Amélioration des mesures de performance

conditionnelles des fonds mutuels américains

Mémoire

Nandrasana Pascal Morel

Sous la direction de :

Stéphane Chrétien, directeur de recherche

Marie-Hélène Gagnon, codirectrice de recherche

Résumé

Cette étude s’intéresse à une amélioration des mesures de performance conditionnelles de Ferson et Schadt (1996) et Christopherson, Ferson et Glassman (1998), et poursuit deux objectifs principaux. Le premier objectif est de tester comparativement la significativité des alphas et des coefficients de timing obtenus en conditionnant avec des variables économiques traditionnelles, d’une part, et des variables prévisionnelles améliorées, d’une autre part. Nous utilisons pour ces dernières des prévisions combinées qui agrègent quinze prévisions individuelles hors échantillon de variables économiques. Le deuxième objectif est d’effectuer une analyse des spécifications proposées pour voir si les estimations de l'alpha sont plus élevées en périodes de récession qu’en périodes d'expansion. À cet effet, nous utilisons un échantillon composé de 1104 fonds mutuels américains d’actions sur la période allant de janvier 1987 à décembre 2016.

En utilisant plusieurs variables de conditionnement, les résultats montrent qu’il n’y a pas beaucoup de fonds pour lesquels les écarts d’alphas et de coefficients de timing sont significatifs. La performance et le timing sont donc similaires indépendamment de l’utilisation de variables de conditionnement traditionnelles ou améliorées. Ces résultats suggèrent que le potentiel des prévisions combinées comme variables de conditionnement dans les mesures conditionnelles de performance est faible. Nos résultats mettent également en évidence une performance des fonds qui n’est pas statistiquement différente en expansion qu’en récession. Toutefois, le coefficient de timing diminue d’une manière économiquement importante en récession, suggérant que le timing est mieux en expansion. Même si nos résultats sont impactés par un biais de survivance et un nombre faible d’observations en récession, il faut conclure qu’ils ne valident pas nos deux hypothèses de recherche : celle sur la pertinence de l’approche combinatoire de Rapach, Strauss et Zhou (2010) pour l’obtention de variables de conditionnement améliorées, et celle sur la performance positive en récession et négative en expansion de Kacperczyk, Van Nieuwerburgh et Veldkamp (2014).

Mots clés : Mesures de performance conditionnelle, approche des prévisions

Table des matières

Résumé ... ii

Table des matières ... iii

Liste des figures, tableaux, illustrations ... v

Liste des abréviations, sigles, acronymes ... vi

Remerciements ... xiv

Introduction ... 1

Chapitre 1 : Revue de littérature sur la prévision des rendements des fonds mutuels ... 5

1.1. Déterminants des rendements ... 5

1.2. Connaissances conventionnelles en matière de fonds actifs ... 6

1.2.1. Variables économiques et performance des fonds mutuels ... 7

1.2.2. Influences de l’habileté ... 10

1.3. Critique de la connaissance conventionnelle ... 11

1.3.1. La gestion active ... 11

1.3.2. Mesure de l’habileté ... 11

1.3.3. L’active share ... 12

1.3.4. Le cursus des gestionnaires ... 12

1.4. Autres approches dans la littérature ... 12

1.4.1. Glode (2011) ... 12

1.4.2. Jones et Mo (2016) ... 13

1.5. Approche de Ferson et Schadt (1996) et ses extensions ... 15

1.5.1. Méthode de Ferson et Schadt (1996) ... 15

1.5.2. Méthode de Christopherson, Ferson et Glassman (1998) ... 18

1.5.3. Méthode de Becker, Ferson, Myers et Schill (1999) ... 20

1.5.4. Méthode de Ferson et Harvey (1999) ... 25

1.5.5. Méthode de Ferson et Qian (2004) ... 27

1.5.6. Méthode d’Anderson, Fletcher et Marshall (2011) ... 28

1.5.7. Méthode de Boguth, Carlson, Fisher et Simutin (2011) ... 30

1.5.8. Méthode de Kessler et Scherer (2013) ... 32

1.5.9. Méthode d’Amisano et Savona (2017) ... 33

1.5.10. Méthode de Maio et Philip (2018) ... 36

1.6. Méthodologie détaillée de Rapach, Strauss et Zhou (2010) et améliorations dans la littérature ... 39

1.6.1. Méthode de Rapach, Strauss et Zhou (2010) ... 40

1.6.2. Méthode de Buncic et Tischhauser (2017) ... 44

1.7. Synthèse de la revue de littérature ... 47

Chapitre 2 : Objectifs et hypothèses de recherche ... 50

3.1. Description et spécification des données ... 54

3.1.1. Prime de risque sur l’équité et variables prédictives ... 54

3.1.2. Variables expliquées ... 56

3.1.3. Statistiques descriptives ... 57

3.2. Choix méthodologiques ... 61

3.2.1. Méthodes de combinaison des prévisions (« combination forecast ») ... 61

3.2.2. Mesures de performance conditionnelles ... 67

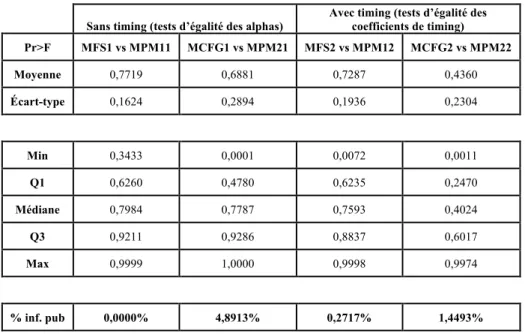

3.2.3. Tests d’égalité des alphas et des coefficients de timing ... 72

3.2.4. Analyse de performance en contextes économiques particuliers ... 73

Chapitre 4 : Principaux résultats empiriques ... 75

4.1. Résultats des combinaisons de prévisions ... 75

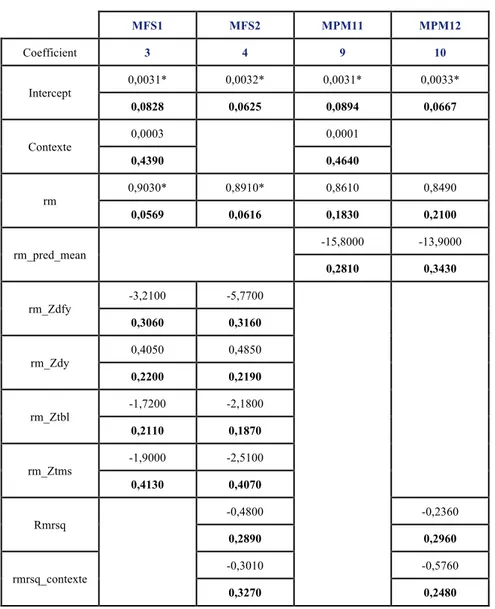

4.2. Régressions linéaires relatives aux mesures de performance conditionnelles ... 80

4.3. Tests d’égalité des alphas et des coefficients de timing ... 84

4.4. Résultats de l’analyse de performance selon le contexte économique ... 86

4.5. Tests de robustesse ... 89

4.6. Effets du biais de survivance sur nos résultats ... 91

Conclusion générale, limites et extensions ... 93

Bibliographie ... 96

Annexe A : Prime de risque sur l’équité de janvier 1987 à décembre 2016 ... 103

Annexe B : Tests de stationnarité des variables d’information et des variables combinatoires ... 104

Liste des figures, tableaux, illustrations

Tableau 1 : Statistiques descriptives des variables d’information de 1987 à 2016 ... 58 Tableau 2 : Sommaire statistique des rendements de notre échantillon des fonds mutuels . 61 Tableau 3 : Grandes catégories des modèles à estimer ... 71 Tableau 4 : Statistiques descriptives des variables de combinaison de 1987 à 2016 ... 75 Tableau 5 : Performance prédictive des variables de combinaison de prévisions et des variables d’information traditionnelles ... 76 Tableau 6 : Moyennes des coefficients et valeurs-p pour les 1104 fonds de 1987 à 2016 .. 80 Tableau 7 : Tests d’égalité des alphas et des coefficients de timing ... 85 Tableau 8 : Moyennes des coefficients et valeurs-p pour les 1104 fonds selon le contexte économique ... 88 Tableau 9 : Tests de robustesse ... 90

Liste des abréviations, sigles, acronymes AIC : Akaike Information Criterion

AMEX : American Stock Exchange AR : Modèle autorégressif

CAPM : Capital Asset Pricing Model CER : Certainty Equivalent Return

CFED : Chicago Fed National Activity Index

Contexte : Variable binaire égale à 1 en récession et 0 en expansion CRSP : Center For Research in Security Prices

CSR : Cross-Section Regression

EQP : Prime sur l’équité, le rendement excédentaire du S&P 500 (par rapport au taux sans risque) DMSPE : Discounted Mean Square Prediction Error

EWP : Equally-Weighted Portfolio Ex : Exemple

F&S : Ferson et Schadt (1996) FNB : Fonds négociés en bourse GLS : Generalized Least Squares HML : High Minus Low

ICAPM : CAPM intertemporel de Merton (1973) IFIC : Institut des fonds d’investissement du Canada LASSO : Least Absolute Shrinkage and Selection Operator

M1 : Modèle du CAPM sans timing M2 : Modèle du CAPM avec timing Max : Maximum

MBA : Master of Business Administration MCMC : Markov Chain Monte Carlo technique

MCFG1 : Modèle de Christopherson, Ferson et Glassman (1998) sans timing avec variables économiques traditionnelles

MCFG2 : Modèle de Christopherson, Ferson et Glassman (1998) avec timing avec variables économiques traditionnelles

MFS1 : Modèle de Ferson et Schadt (1996) sans timing avec variables économiques traditionnelles MFS2 : Modèle de Ferson et Schadt (1996) avec timing avec variables économiques traditionnelles Min : Minimum

MNAV : Valeur de l’actif net par action

MPM11 : Modèle de Ferson et Schadt (1996) sans timing avec variables prévisionnelles améliorées MPM12 : Modèle de Ferson et Schadt (1996) avec timing avec variables prévisionnelles améliorées MPM21 : Modèle de Christopherson, Ferson et Glassman (1998) sans timing avec variables prévisionnelles améliorées

MPM22 : Modèle de Christopherson, Ferson et Glassman (1998) avec timing avec variables prévisionnelles améliorées

MSFE : Mean Squared Forecast Error MTB : Market-Timing Bias

MTNA : Valeur totale de l’actif net MRET : Rendements mensuels

NBER : National Bureau of Economic Research NYSE : New York Stock Exchange

OLS : Ordinary Least Square OOS : Out Of Sample

PIN : Probability of Informed-Based Trading

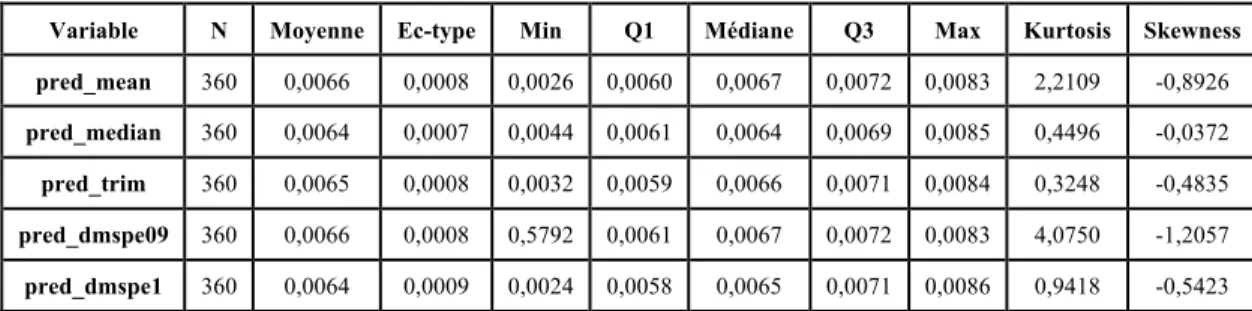

Pr>F : Valeur-p (« p-value ») du test F de Fisher d’égalité des alphas Pred_mean : Prévision combinée avec la méthode de la moyenne Pred_median : Prévision combinée avec la méthode de la médiane Pred_trim : Prévision combinée avec la méthode de la moyenne tronquée Pred_dmspe09 : Prévision combinée avec la méthode DMSPE avec 𝜃 = 0,9 Pred_dmspe1 : Prévision combinée avec la méthode DMSPE avec 𝜃 = 1 Pred_zdfy1 : Prévision OOS de zdfy

Pred_zdy1 : Prévision OOS de zdy

Pred_zfs_025 : Prévision combinée OOS des quatre variables de Ferson et Schadt (1996) avec un poids de 0,25 pour chacune

Pred_ztbl1 : Prévision OOS de ztbl Pred_ztms1 : Prévision OOS de ztms

PREM : Portefeuille composite des fonds premium Q1 : Premier quartile

Q3 : Troisième quartile

Rm_pred_mean : Rendement excédentaire du marché × Pred_mean Rm_pred_ median : Rendement excédentaire du marché × Pred_ median Rm_pred_ trim : Rendement excédentaire du marché × Pred_ trim

Rm_pred_ dmspe09 : Rendement excédentaire du marché × Pred_ dmspe09 Rm_pred_ dmspe1 : Rendement excédentaire du marché × Pred_ dmspe1 Rm_ Zdfy : Rendement excédentaire du marché × Zdfy

Rm_ Zdy : Rendement excédentaire du marché × Zdy Rm_ Ztbl : Rendement excédentaire du marché × Ztbl Rm_ Ztms : Rendement excédentaire du marché × Ztms ROB : Test de robustesse

Rmrsq : Rendement du marché au carré

Rmrsq_contexte : Rendement du marché au carré × la variable binaire contexte RSQ : R-carré

SAS : Logiciel de traitement de données SMB : Small Minus Big

S&P 500 : Indice boursier S&P 500 de Standard and Poor’s USD : Dollar américain

VTB : Volatility-Timing Bias

WRDS : Wharton Research Data Services

Zcsp : Prime de bêta en coupe transversale, la différence des bêtas entre un portefeuille d’actions de valeur (« value stocks ») et un portefeuille d’actions de croissance (« growth stocks »)

Zde : Ratio dividendes-bénéfices, la différence entre le log des dividendes et le log des bénéfices Zdp : Ratio dividende-prix, la différence entre le log des dividendes et le log des cours boursiers Zdy : Taux de dividende, la différence entre le log des dividendes et le log des cours retardées d’un mois

Zdfy : Prime de crédit en taux, la différence entre les taux de rendement à l’échéance des obligations corporatives BAA- et AAA-

Zdfr : Prime de crédit en rendement, la différence entre les rendements des obligations corporatives à long terme et des obligations gouvernementales à long terme

Zep : Ratio bénéfices-prix, la différence entre le log des bénéfices et le log du cours boursier ZFS : les variables de Ferson et Schadt (1996)

Ztms : Prime à terme, la différence entre les taux de rendement à l’échéance des obligations gouvernementales à long terme et les bons du Trésor

Zsvar : Variance des actions, la somme des carrés des rendements quotidiens du S&P 500

Zbm : Ratio valeur au livre-valeur marchande (« book-to-market »), la valeur au livre à la fin de l’année précédente divisée par la valeur marchande à la fin du mois actuel pour l’indice boursier Dow Jones

Zntis : Expansion nette de l’équité, le ratio des sommes mobiles sur 12 mois du nombre d’émissions nettes d’actions sur le NYSE divisé par la capitalisation totale des actions sur le NYSE

Ztbl : Taux des bons du Trésor, le taux bons du Trésor d’échéance trois mois

Zlty : Taux des obligations à long terme, le taux de rendement à l’échéance des obligations gouvernementales américaines à long terme

Zltr : Rendement des obligations à long terme, le rendement des obligations gouvernementales américaines à long terme

% inf. pub : Pourcentage des fonds pour lesquels il a été important de contrôler pour l’information publique

Je dédie ce mémoire à mes parents qui ont toujours été là pour moi et qui continuent à m’inspirer.

« Un gagnant est un rêveur qui n’abandonne jamais. » Nelson Mandela

Remerciements

Mes remerciements s’adressent tout d’abord à mon directeur de recherche, Professeur Stéphane Chrétien. Son soutien et sa disponibilité m’ont permis de mener à bien ce travail de longue haleine. Je lui suis très reconnaissant de m’avoir accordé toute sa confiance et son précieux temps.

Je tiens également à remercier ma co-directrice de recherche, Professeure Marie-Hélène Gagnon, qui a su témoigner d’une grande patience à mon égard. Ses remarques et encouragements m’ont été très utiles, en l’occurrence, pendant les périodes exigeantes.

Ma reconnaissance se dirige aussi à l’endroit d’Ali Ghali, doctorant en finance, qui n’a pas hésité à me donner son aide quand les circonstances jouaient en ma défaveur.

Je souhaite également exprimer ma reconnaissance à l’Institut d’Assurance du Canada et à la Chaire iA Groupe financier en assurance et services financiers pour leur soutien pécuniaire au cours de ces années d’études et de recherche. Je remercie aussi les membres du jury qui ont pris la peine d’évaluer mon mémoire.

Enfin, mes remerciements vont à ma famille, à la Maison Bon-Accueil et à tous ceux, de près ou de loin, qui ont contribué à la bonne marche de mes études et à la réalisation de ce travail.

Introduction

Selon l’IFIC1, la population canadienne bâtit sa sécurité financière, ayant accumulé 1,42

mille milliards de dollars dans des fonds d'investissement au 31 décembre 2018. Les fonds d'investissement représentent au total 38% de la richesse financière des canadiens. Étant donné que les fonds mutuels constituent un outil incontournable de la richesse canadienne, il est important de savoir mesurer leur performance en fonction des contextes économiques. Un fonds mutuel, aussi appelé un fonds commun de placement, est un instrument de placement constitué d’une masse d’argent collectée auprès de nombreux investisseurs dans le but d’investir dans des titres tels que des actions, des obligations, des instruments du

marché monétaire et d’autres actifs2. Notre étude portera uniquement sur les fonds mutuels

d’actions.

Dans la pratique, les fonds mutuels sont administrés par des institutions de placements. Ils sont gérés par des gestionnaires de fonds professionnels, qui répartissent les investissements du fonds et tentent de générer des gains en capital et/ou des revenus pour les investisseurs du fonds. Le portefeuille d'un fonds est structuré et maintenu de manière à correspondre aux objectifs de placement énoncés dans son prospectus. Un portefeuille bien géré se distingue souvent par la capacité de son gestionnaire à utiliser l’information disponible pour pouvoir prendre de bonnes décisions et fructifier les avoirs de ses propres clients. L’évaluation de la performance des fonds doit donc du mieux possible considérer cette information.

La littérature montre que les mesures de performance qui ne prennent pas en compte les informations économiques préexistantes, appelées communément les mesures de performance inconditionnelles, ne permettent pas d’avoir une évaluation efficace. Ferson et Schadt (1996) avancent que les mesures inconditionnelles, conçues pour détecter entre autres le « market timing » (capacité du gestionnaire à synchroniser le marché), souffrent d’un certain nombre de biais. Selon eux, si les rendements et les risques attendus varient dans le temps en fonction des conditions économiques, une telle approche risque de ne pas être fiable. Ils proposent plutôt une approche conditionnelle où le bêta du portefeuille varie en

fonction des conditions économiques et argumentent que celle-ci améliore la mesure de performance d’une manière statistiquement et économiquement significative. En particulier, l’introduction des variables d’informations économiques modifie la performance estimée de beaucoup de fonds.

Christopherson, Ferson et Glassman (1998) étendent l'approche de Ferson et Schadt (1996) pour estimer les alphas conditionnels en plus des bêtas conditionnels. Les résultats de ces modèles confirment l'hypothèse que les fonds de pension d’actions ont des bêtas, des expositions aux facteurs de style et des alphas variables dans le temps. Leurs résultats montrent aussi que les mesures conditionnelles renseignent davantage sur les performances futures que les mesures traditionnelles et inconditionnelles. En résumé, Ferson et Schadt (1996) et Christopherson, Ferson et Glassman (1998) démontrent que l'utilisation de l'information publique améliore de manière significative les mesures de performance des fonds d’investissement. Un récent pan de la littérature va encore plus loin en appréciant les performances des fonds en situation d’expansion et de récession économiques. Kacperczyk, Van Nieuwerburgh et Veldkamp (2014) mettent en évidence des performances supérieures des fonds en période de récession. De plus, Chrétien et Kammoun (2017) trouvent empiriquement que les alphas des meilleures clientèles des fonds sont plus positifs en période de récession qu’en période d'expansion.

Dans ce contexte de performance liée aux conditions économiques, plusieurs approches ont été développées et une avenue qui se distingue considère des prévisions hors échantillon (« out of sample » ou OOS). Par exemple, Jones et Mo (2016) analysent la performance OOS de diverses caractéristiques de gestion introduites dans des travaux antérieurs afin de prévoir les alphas futurs des fonds mutuels. De plus, Rapach, Strauss et Zhou (2010) affirment que la combinaison de prévisions individuelles obtenues de variables économiques apporte des gains économiquement et statistiquement significatifs lorsque l’analyse se fait en OOS. En effet, la combinaison des prévisions agrège l’information de nombreuses variables économiques pour générer une prévision moins volatile. En plus, les prévisions combinées font du sens économiquement car elles sont associées à des variables décrivant l’économie réelle.

Cette étude propose, dans un premier temps, d’estimer des prévisions OOS de la prime de risque sur l’équité américaine qui agrègent l’information d’un certain nombre de variables économiques telles que la prime de crédit, la prime à terme, le taux de dividende, le taux sans risque à court terme ainsi que d’autres facteurs reflétant l’état de l’économie et des marchés financiers. Dans un second temps, à partir de ces prévisions combinées, nous proposons des modèles améliorés de mesure de performance conditionnelle pour mieux capturer les liens entre les rendements des fonds mutuels américains d’actions et les conditions économiques. Ces modèles se distinguent par l’utilisation des prévisions combinées comme variables de conditionnement, alors que les modèles traditionnels de Ferson et Schadt (1996) et Christopherson, Ferson et Glassman (1998) se basent sur quelques variables financières pour capturer les conditions économiques. À partir des deux catégories de modèles, traditionnels et améliorés, nous avons pour objectif de tester comparativement la significativité de leurs alphas et coefficients de timing pour vérifier l’importance du contrôle pour l’information économique disponible qu’ils offrent. Enfin, nous proposons d’effectuer une analyse de performance en fonction du contexte économique général (récession versus expansion) pour voir si les alphas estimés des modèles proposés sont plus positifs en périodes de récession qu’en périodes d'expansion.

Ce mémoire est organisé de la manière suivante. Outre l’introduction, nous avons quatre chapitres qui traitent, respectivement, de la revue de littérature sur la prévision des rendements des fonds mutuels (chapitre 1), des objectifs et hypothèses de la recherche (chapitre 2), des données et de la méthodologie adoptée (chapitre 3), des principaux résultats empiriques (chapitre 4), ainsi que de la conclusion, des limites et des extensions.

Plus spécifiquement, le chapitre 1 fait un état des lieux de la littérature scientifique en matière de déterminants des rendements (section 1.1) et des connaissances conventionnelles en matière de fonds actifs (section 1.2). Cette deuxième section met en exergue les liens entre variables économiques et la performance des fonds mutuels. Elle traite également des influences de l’habileté du gestionnaire en contexte d’expansion et de récession économiques. La section 1.3 de ce chapitre se consacre aux critiques de la connaissance

conventionnelle en matière de gestion active, à certaines mesures de l’habileté du gestionnaire, dont la part de gestion active (« active share ») que nous prenons le temps de définir, et de l’importance du cursus des gestionnaires. La section 1.4 relate brièvement quelques approches utilisées dans la littérature en ce qui concerne les mesures de performance, soit celles de Glode (2011) et de Jones et Mo (2016). Nous mettons notamment l’emphase sur l’approche de ces derniers qui propose une manière d’utiliser la méthode OOS pour prédire la performance. La section 1.5 traite, de manière détaillée, la méthodologie de Ferson et Schadt (1996) et expose ses différentes améliorations subséquentes. La section 1.6 traite, aussi de manière détaillée, la méthodologie de Rapach, Strauss et Zhou (2010) et expose ses différentes améliorations subséquentes. Enfin, la section 1.7 de ce chapitre dresse un constat a posteriori de la littérature et en fait une synthèse.

Le chapitre 2 expose les objectifs et les hypothèses de notre recherche. Le chapitre 3 spécifie les données étudiées (section 3.1) et détaille les choix méthodologiques adoptés (section 3.2). La section 3.2 expliquent notamment nos méthodes de combinaison des prévisions (« combination forecast »), nos mesures de performance conditionnelle, nos tests de significativité et notre analyse de performance selon le contexte économique général. Ensuite, le chapitre 4 expose les principaux résultats empiriques, en l’occurrence les résultats sur les prévisions combinées (section 4.1), les régressions linéaires associées aux mesures de performance conditionnelles (section 4.2), les tests de significativité des alphas et des coefficients de timing (section 4.3), l’analyse de performance selon le contexte économique général (section 4.4) et les tests de robustesse (section 4.5). Le chapitre 4 discute également des effets du biais de survivance sur nos résultats (section 4.6). Finalement, nous présentons une conclusion générale, les limites et les extensions possibles de notre étude.

Chapitre 1 : Revue de littérature sur la prévision des rendements des fonds mutuels

Notre revue de littérature fait ressortir ce qui est déjà bien documenté et ce qui n’est pas encore établi de façon définitive en matière de prévision de la performance des fonds mutuels. Un grand nombre d’articles scientifiques tente d’expliquer et d’améliorer les prévisions de la performance afin de donner davantage d’outils aux gestionnaires de portefeuilles.

1.1. Déterminants des rendements

L’article de Carhart (1997) contient un certain nombre de résultats nouveaux dans la littérature. Il montre, par exemple, que les ratios de frais d’exploitation et la taille des fonds (valeur nette des actifs) sont liés négativement à leurs rendements futurs. Il constate que les alphas passés de son propre modèle à quatre facteurs sont plus utiles pour prévoir les performances futures.

Il existe également des évidences empiriques que la taille du fonds est liée au rendement futur. Chen, Hong, Huang et Kubik (2004) ont constaté que les fonds de grande taille sont moins performants, en particulier dans la catégorie des fonds de petite capitalisation, alors que la taille de la famille de fonds est positivement liée à la performance.

La tendance des fonds mutuels à s'écarter des indices de référence semble également être liée aux performances futures. Ces écarts peuvent être évalués à partir des détentions des actions dans le fonds (« fund holdings »). Cette mesure est appelée l’« active share » (ou la part de gestion active) par Cremers et Petajisto (2009). Ils peuvent également être mesurés à partir du R² (ou coefficient de détermination) des rendements du fonds sur un ou plusieurs indices de référence, comme dans Amihud et Goyenko (2013). Dans les deux cas, les fonds qui s'écartent davantage de leurs indices de référence performent mieux.

Plusieurs autres mesures sont conçues pour identifier les gestionnaires qui ont plus d’habiletés dans la sélection des actions. Kacperczyk, Sialm et Zheng (2005) affirment que les gestionnaires de fonds peuvent avoir des avantages informationnels dans certains secteurs, de sorte que leur concentration sectorielle indique leur compétence en matière d'investissement. Kacperczyk et Seru (2007) constatent que les gestionnaires qui semblent

s'appuyer davantage sur les informations publiques pour prendre des décisions de portefeuille tendent à avoir de moins bons résultats.

Christoffersen et Sarkissian (2009) montrent que les fonds dans les grandes villes, où les informations privées peuvent être plus accessibles, donnent de meilleurs résultats que les fonds dans les petites villes. Enfin, les fonds dont les détentions ressemblent à ceux d’autres fonds à forte performance montrent des performances supérieures (Cohen, Coval et Pastor, 2005).

Le « return gap » proposé par Kacperczyk, Sialm et Zheng (2008) est défini comme la différence entre les rendements réels des fonds et les rendements basés sur leurs détentions. Comme dans Huang, Sialm et Zhang (2011), une mesure de « risk shifting » peut être obtenue en calculant la différence entre la volatilité des rendements réels des fonds et la volatilité des rendements basés sur leurs détentions. Ces études montrent qu’un « return gap » plus élevé est positivement lié aux rendements futurs des fonds, tandis que les fonds présentant un transfert de risque plus élevé performent mal. Les deux résultats sont d’une ampleur économiquement importante et hautement significative.

D’autres prédicteurs de performance sont basés sur la liquidité du marché des actifs. Da, Gao et Jagannathan (2010) constatent que les fonds qui négocient des actions avec une probabilité élevée de négociation éclairée (la mesure PIN d'Easley et al. (1996)) fonctionnent mieux que ceux qui ne le font pas. La liquidité au niveau global semble également être importante. Cao, Simin et Wang (2013) trouvent que les fonds qui semblent synchroniser la liquidité du marché en augmentant leur bêta avant les périodes de forte liquidité affichent en moyenne de meilleures performances.

1.2. Connaissances conventionnelles en matière de fonds actifs

La littérature fournit également un aperçu du nombre considérable de recherches universitaires sur la valeur de la gestion active publiées depuis l’étude de Carhart (1997).

1.2.1. Variables économiques et performance des fonds mutuels

Avant tout, il est important de connaître ce qu’est une mesure conditionnelle de performance. Il s’agit d’une mesure permettant de tenir compte des informations économiques actuelles pour estimer la performance d’un fonds. Elle a été popularisée par Ferson et Schadt (1996). Ces derniers constatent que les versions inconditionnelles des modèles de synchronisation du marché de Treynor et Mazuy (1966) et d’Henriksson et Merton (1981) sont mal spécifiées lorsqu'elles sont appliquées à des stratégies naïves et que les versions conditionnelles de ces modèles constituent une amélioration.

Les modèles de Treynor et Mazuy (1966) et d’Henriksson et Merton (1981) sont motivés en utilisant des hypothèses fortes sur la manière dont les gestionnaires de fonds considèrent toute information de qualité supérieure qu'ils pourraient avoir. Lorsque ces hypothèses échouent, les modèles ne séparent pas la synchronisation (« market timing ») et la sélectivité. Selon ces deux études, les hypothèses étant peu vraisemblables, les modèles peuvent être considérés comme des approximations d'une relation plus complexe entre la pondération des titres des fonds et le rendement futur du marché.

Dans les versions inconditionnelles des modèles, les bêtas des fonds sont supposés être constants. Le modèle de Treynor et Mazuy (1966) approxime la relation entre les pondérations des gestionnaires et le rendement futur du marché par une fonction linéaire, tandis que le modèle d’Henriksson et Merton (1981) utilise une fonction indicatrice (la pondération est nulle ou égale à un, en fonction de la prévision du rendement du marché). Dans les versions conditionnelles des modèles, les hypothèses sont de simples extensions des hypothèses des modèles originaux. De plus, les bêtas varient selon les contextes économiques.

Les travaux de Ferson et Schadt (1996) constituent l’un des fondements de ce mémoire. Ainsi, il est important de mettre en évidence ce papier de recherche. Leur méthodologie détaillée sera abordée à la section 1.5 du présent chapitre. Ici, nous montrons en quoi cet article est si important. En effet, il avance que les mesures de performance inconditionnelles, conçues pour détecter entre autres le « market timing », souffrent d’un certain nombre de

biais. Selon Ferson et Schadt (1996), si les rendements et les risques attendus varient avec le temps, une telle approche inconditionnelle risque de ne pas être fiable. Or, la littérature montre que les rendements et les risques des actions et des obligations sont prévisibles dans le temps, à l'aide des taux de dividende, des taux d'intérêt et d'autres variables. Si ce résultat tient, les mesures de performance devraient alors tenir compte de la variation dans le temps. Ainsi, l’approche conditionnelle possède une raison d’être. Cette hypothèse constitue l’idée-force de notre travail.

En conséquence, comme Ferson et Schadt (1996), nous estimons qu'une approche conditionnelle est particulièrement intéressante pour évaluer la performance d'un fonds. De nombreux problèmes liés aux mesures inconditionnelles traditionnelles reflètent leur incapacité à gérer le comportement dynamique des rendements.

Dans leurs résultats, Ferson et Schadt (1996) constatent que l’approche conditionnelle est statistiquement et économiquement significative. L’introduction des variables d’information économique modifie la performance estimée de beaucoup de fonds. Ils trouvent également deux résultats empiriques frappants. Premièrement, les alphas inconditionnels de Jensen (1968) sont plus souvent négatifs que positifs. Deuxièmement, les résultats des modèles de « market timing » de Treynor et Mazuy (1966) et d’Henriksson et Merton (1981) suggèrent que la capacité de synchronisation du marché est mauvaise, en ce sens que les fonds sont en moyenne plus exposés au marché lorsque les rendements ultérieurs du marché sont faibles. Nous notons tout de même que les mesures conditionnelles de performance proposées par la littérature ne semblent pas suffisamment efficaces pour autant. En effet, le manque de représentativité de toute l’information économique dans ces mesures suscite des interrogations sur leur pertinence. Ce mémoire tentera de proposer une mesure permettant d’agréger une quantité suffisante de variables économiques pour mieux expliquer la performance des fonds. La littérature suggère que les variables macroéconomiques avec un certain pouvoir prédictif pour les cycles économiques devraient aider à prévoir cette performance.

Nous rappelons que Ferson et Schadt (1996) et Christopherson, Ferson et Glassman (1998) affirment d'abord que l'utilisation de l'information publique améliore les mesures de performance et que l'alpha varie au cours du cycle économique. D’autre part, la littérature montre que les fonds mutuels peuvent être utiles à leurs clientèles en fournissant des alphas positifs en période de récession. Moskowitz (2000), Kosowski (2011) et Kacperczyk, Van Nieuwerburgh et Veldkamp (2014) mettent ainsi en évidence des performances supérieures des fonds en période de récession. Kacperczyk, Nieuwerburgh et Veldkamp (2014) proposent un indice de compétences qui combine les capacités de « market timing » et de sélection des actions. Ils montrent que l'indice prévoit fortement les rendements futurs des fonds. De plus, Chrétien et Kammoun (2017) trouvent empiriquement que les alphas des meilleures clientèles des fonds sont plus positifs en période de récession qu’en période d'expansion. De manière plus précise, Kosowski (2011) montre que la sous-performance moyenne des fonds mutuels est présente pendant les périodes de croissance. Ces résultats impliquent que les mesures inconditionnelles de performance sous-estiment la valeur ajoutée par les gestionnaires de fonds actifs en période de récession, lorsque l'utilité marginale des investisseurs est élevée (Glode, 2011). Cependant, Kacperczyk et Seru (2007) constatent que les gestionnaires qui semblent s'appuyer davantage sur les informations publiques pour prendre des décisions de portefeuille tendent à avoir de moins bons résultats.

Banegas et al. (2013) fournissent de nouvelles évidences sur les compétences des gestionnaires actifs européens par rapport aux gestionnaires paneuropéens, ainsi que sur la manière dont les informations macroéconomiques peuvent être utilisées pour identifier ces compétences. Les variables d'information telles que le « credit spread » (l’écart de crédit), le « term spread » (l’écart à terme), le « dividend yield » (le taux de dividende), le taux sans risque à court terme ainsi que les variables macroéconomiques reflétant la croissance de la production industrielle sont utiles pour identifier les performances supérieures des fonds. Cette constatation suggère qu'il existe des gestionnaires possédant des compétences supérieures dans certains pays et secteurs, mais que ces compétences peuvent varier en fonction de la situation économique.

1.2.2. Influences de l’habileté

Fama et French (2010) estiment que de nombreux gestionnaires peuvent battre le marché avant les coûts, mais que « peu de fonds produisent des rendements attendus ajustés en

fonction de l'indice de référence suffisants pour couvrir leurs coûts3». Barras, Scaillet et

Wermers (2010) affirment que seulement 0,6% des fonds ont des habiletés menant à des performances supérieures aux frais et que 75,4% des fonds ont des habiletés, mais qu’ils conservent tous les surplus générés par ces habiletés grâce aux frais. En outre, ils observent que la proportion de fonds qualifiés diminue de 14,4% au début 1990 à 0,6% à la fin 2006. En moyenne, les fonds gérés activement sous-performent par rapport à ceux gérés de manière passive qui suivent le même style d'investissement ou le même mandat. Plusieurs documents corroborent l’affirmation selon laquelle les fonds mutuels américains d’actions gérés activement en moyenne sous-performent après déduction des frais. Jensen (1968), Ippolito (1989) et Gruber (1996) étudient la performance moyenne des fonds mutuels de 1945 à 1994 en utilisant des périodes ne se chevauchant pas et constatent que le fonds moyen génère un alpha négatif après déduction des frais. De même, Davis (2001) a constaté qu'aucun style d'actions de 1965 à 1998 ne dégage un alpha positif après déduction des frais.

L’étude de la persistance de la performance aborde la question de la chance par rapport à l’habileté. Si un gestionnaire est qualifié, sa surperformance devrait persister dans le futur. Cependant, si un gestionnaire a été simplement chanceux dans le passé, sa surperformance ne devrait pas se poursuivre. Si toute surperformance est simplement de la chance, pas de la compétence, alors il n’est pas intéressant de se fier à la performance passée pour sélectionner des fonds actifs dans lesquels investir. Carhart (1997) montre que des effets conjoints peuvent être expliqués par des facteurs communs dans le rendement des actions, en particulier le facteur momentum de Jegadeesh et Titman (1993). Carhart (1997) ne trouve que de la persistance parmi les fonds les moins performants et conclut que ses résultats n'appuient pas l'existence de gestionnaires de portefeuille compétents ou informés.

1.3. Critique de la connaissance conventionnelle

1.3.1. La gestion active

Comme cela est décrit dans les sections précédentes, les gestionnaires créent de la valeur grâce à une gestion active en utilisant un certain nombre d’habiletés ou de compétences. Cependant, la valeur ajoutée des gestionnaires est affectée par de nombreux facteurs, y compris les conditions du marché, l'environnement concurrentiel et la structure du fonds. Kacperczyk, Van Nieuwerburgh et Veldkamp (2014, 2016) montrent que le type de compétences employées par les gestionnaires diffère en période d'expansion et de récession. En particulier, la valeur des habiletés de sélection de titres et de synchronisation du marché (« market timing ») varie selon les conditions du marché et de l’économie. Kacperczyk, Van Nieuwerburgh et Veldkamp (2014) trouvent que les fonds spécialisés synchronisent bien le marché pendant les marchés baissiers et sélectionnent bien les titres pendant les marchés haussiers. Des études qui ignorent l'impact des conditions du marché font que les gestionnaires dans leur ensemble semblent moins qualifiés. Par conséquent, ils déclarent que de nombreux modèles traditionnels minimisent la valeur ajoutée des gestionnaires de fonds mutuels actifs en période de récession.

1.3.2. Mesure de l’habileté

Presque tous les travaux académiques mesurent l’habileté d'un gestionnaire actif en tant qu'alpha net du fonds, qui correspond au rendement du fonds après déduction des frais, comparé à un indice de référence. Dans la plupart des cas, il s’agit d’un indice passif unique (comme le S&P 500), d’un modèle multifactoriel (comme dans Carhart (1997)) ou d’un portefeuille construit à partir des avoirs individuels du fonds (comme dans Daniel, Grinblatt, Titman et Wermers (1997)). Le choix du modèle de référence et la qualité des données disponibles pour l'analyse utilisant ce modèle ont un impact important sur les conclusions relatives aux alphas nets des fonds, ainsi que sur les conclusions relatives aux compétences des gestionnaires actifs.

1.3.3. L’active share

Intuitivement, l’« active share » se définit comme le pourcentage du portefeuille du fonds qui diffère de son indice de référence. Les détentions dans les fonds peuvent également prédire les performances futures. Cremers et Petajisto (2009), Cremers et Pareek (2016), Fulkerson et Riley (2018) montrent que les fonds avec un « active share » élevé (c'est-à-dire des fonds avec des portefeuilles très différents de leurs indices de référence) ont tendance à avoir un alpha positif, tandis que les fonds avec un « active share » faible tendent à fortement sous-performer. Doshi, Elkamhi et Simutin (2015) comparent le portefeuille réel d'un fonds à un portefeuille pondéré par la valeur marchande des placements du fonds et constatent que la performance du fonds augmente à mesure que la différence entre les deux augmente. Sherrill, Shirley et Stark (2017) montrent que les avoirs importants en FNB témoignent d'une piètre performance future.

1.3.4. Le cursus des gestionnaires

Au-delà des portefeuilles et des rendements, il a été constaté que les antécédents personnels d’un gestionnaire prédisaient les performances. Chuprinin et Sosyura (2018) constatent que les gestionnaires issus de familles plus pauvres ont tendance à surperformer par rapport à ceux qui sont nés de familles plus riches. Dans les premiers travaux, Shukla et Singh (1994), Golec (1996) et Chevalier et Ellison (1999) estiment que de nombreux aspects de la formation des gestionnaires de fonds sont prédictifs. Cependant, Gottesman et Morey (2006) montrent que, parmi les mesures éducatives, seule la qualité du programme de MBA du gestionnaire est liée aux performances futures.

1.4. Autres approches dans la littérature

1.4.1. Glode (2011)

Kothari et Warner (2001) et Glode (2011) soulignent les limites des modèles actuels pour évaluer la valeur de la gestion active et montrent que des mesures de performance communes peuvent souvent sous-estimer la valeur de la gestion active. Glode (2011) fait notamment valoir que, si le modèle ne considère pas correctement la situation économique (récession ou

expansion), les gestionnaires qualifiés semblent (à tort) sous-performer les stratégies d'investissement passives nettes de frais.

Glode (2011) propose un modèle parcimonieux qui reproduit la performance inconditionnelle négative ajustée au risque des fonds américains d’actions activement gérés, ainsi que la meilleure performance des fonds dans les mauvais états de l’économie que dans les bons. Le modèle met l'accent sur la politique de gestion active optimale d'un gestionnaire de fonds capable de générer des rendements actifs qui dépendent de la situation économique.

1.4.2. Jones et Mo (2016)

Jones et Mo (2016) analysent la performance hors échantillon de diverses variables présentées dans des travaux antérieurs afin de prévoir les alphas futurs des fonds mutuels. L’objet ultime de leur étude est l’alpha du fonds mutuel. Afin de contrôler les expositions au risque standard et de permettre aux alphas de varier dans le temps, ils suivent l’étude de Carhart (1997) en calculant les alphas sur la base d'estimations à fenêtre glissante des bêtas des facteurs.

Spécifiquement, pour chaque fonds et à chaque date, ils utilisent les 36 mois précédents pour estimer les bêtas sur les facteurs de Fama et French (1993) et Carhart (1997). Ils utilisent ensuite ces bêtas pour ajuster pour le risque le rendement du mois en cours et obtenir l’alpha à prédire. Ils mesurent les écarts d’alphas de deux manières, par tri et par régression

transversale (CSR4). Dans cette dernière approche, ils effectuent simplement des régressions

mensuelles univariées des alphas sur le prédicteur. Les coefficients de pente de ces régressions représentent les écarts d’alphas engendrés par le prédicteur.

Cet article est pertinent dans la mesure où Jones et Mo (2016) trouvent que le degré de prévisibilité, mesuré par les écarts d’alphas ou par les pentes de régression transversale, diminue d'au moins de moitié après la fin de l'échantillon et peut-être de 75% après la publication. Cette baisse n'est pas motivée par des changements dans les flux ou les dépenses

de fonds, suggérant qu'elle n'est pas expliquée par le modèle de Berk et Green (2004). Ils trouvent plutôt que la réduction des écarts d’alphas est associée à des niveaux plus élevés d’activité d’arbitrage. Ceci explique en grande partie le déclin du pouvoir prédictif.

En effet, Jones et Mo (2016) tentent de savoir si les prédicteurs d’alpha continuent à performer (fonctionner) en dehors de leurs échantillons d'origine. La constatation selon laquelle la prévisibilité du alpha décroît progressivement peut s’expliquer par la force du « data mining ». Une autre possibilité est que les études universitaires favorisent l'apprentissage chez les investisseurs. Les changements de croyances qui en résultent enclenchent des flux dans les fonds et des ajustements de frais qui, selon Berk et Green (2004), amènent les alphas à disparaître. Jones et Mo (2016) étudient la relation entre les prédicteurs d’alpha et les flux et trouvent une relation positive significative qui ne change pas en dehors de l'échantillon. La relation entre les prédicteurs d’alpha et les frais est généralement négative, devenant nettement plus négative hors échantillon. Ce résultat est inverse à ce que le modèle de Berk et Green (2004) implique, suggérant que la baisse de la prévisibilité d’alpha ne découle pas de l'apprentissage des investisseurs.

Jones et Mo (2016) trouvent également que des niveaux plus élevés d’arbitrage sont associés à des écarts d’alpha plus petits. Une partie de cet effet est conforme à l'opinion selon laquelle l'efficacité du marché augmente généralement dans le temps, sous l'effet d'une tendance à la hausse des activités d'arbitrage. Lorsque Jones et Mo (2016) incluent à la fois les effets hors échantillon et les effets d'arbitrage, l'activité d'arbitrage conserve toujours une importance significative. Cela suggère qu'une faible performance hors échantillon est au moins principalement le résultat d'une tendance globale vers une plus grande efficacité du marché. De plus, Jones et Mo (2016) décomposent les alphas des fonds en composantes de sélection et de « market timing » et ils ne trouvent aucun effet hors échantillon ni aucune tendance temporelle dans l'une ou l'autre des composantes. Cependant, il existe des preuves que la performance diminue lorsque l'activité d'arbitrage est plus intense. Ainsi, l’évaluation de l’effet de l’arbitrage sur la sélectivité est importante, mais n’est pas statistiquement significative. Enfin, Jones et Mo (2016) examinent la performance des prédicteurs d’alpha

dans un échantillon de fonds d’obligations corporatives. Ils constatent que la plupart des prédicteurs, qui étaient initialement proposés pour prévoir le rendement des fonds d'actions, sont également utiles pour prévoir les alphas des fonds d’obligations corporatives. Cette performance semble toutefois évoluer dans le temps, les écarts d’alphas étant plus importants lorsque l'activité d'arbitrage est la plus faible. Ces résultats corroborent donc les principales conclusions de l’article, à savoir qu'une plus grande activité d'arbitrage semble limiter la capacité des gestionnaires de fonds à générer de l'alpha.

En résumé, peu de prédicteurs de fonds mutuels d'actions semblent fonctionner à la fin de l’échantillon. Les fonds d’obligations corporatives semblent toujours afficher des alphas prévisibles, même s’ils sont probablement plus bas qu’auparavant. Jones et Mo (2016) avancent que la persistance de la performance, du moins pour les fonds mutuels d'actions, est principalement un phénomène d'une époque antérieure. Le principal conseil que peuvent donner Jones et Mo (2016) est d'éviter des frais élevés pour les fonds mutuels d'actions.

1.5. Approche de Ferson et Schadt (1996) et ses extensions

Il est important de rappeler que les mesures inconditionnelles (sans prise en compte des variables économiques) de la performance sont biaisées lorsque les gestionnaires réagissent aux indicateurs du marché ou s’engagent dans des stratégies de négociation dynamiques. Ces biais rendent difficile l’estimation de la performance moyenne. Si ces biais persistent dans le temps, ils peuvent également fausser les conclusions sur la persistance de la performance.

1.5.1. Méthode de Ferson et Schadt (1996)

Pour répondre à ces préoccupations concernant les mesures inconditionnelles, Ferson et Schadt (1996) préconisent l’évaluation conditionnelle de la performance. L'idée est d'utiliser des rendements attendus et des bêtas conditionnels au lieu des moments inconditionnels habituels. Les rendements et les risques attendus sont conditionnés par des informations économiques disponibles.

Pour arriver à leurs résultats, Ferson et Schadt (1996) modifient l'alpha de Jensen (1968) et deux modèles de « market timing » (ceux de Treynor et Mazuy (1966) et Henriksson et

Merton (1982)) pour incorporer des variables économiques du mois précédent (soit le rendement des bons du Trésor à un mois, le taux de dividende de l'indice boursier CRSP NYSE/AMEX pondéré par la valeur marchande, une mesure de la pente de la structure à terme, un écart de qualité sur le marché des obligations corporatives et une variable binaire pour le mois de janvier). Ils utilisent ces modèles pour illustrer empiriquement l’attrait et l’importance des méthodes conditionnelles pour l’évaluation de la performance des fonds mutuels.

Dans leur méthodologie, Ferson et Schadt (1996) modifient les approches de Treynor et Mazuy (1966) et d’Henriksson et Merton (1982) afin de conditionner l'information publique et constatent que l’évidence de performance négative du groupe de fonds n’existe plus. Les modèles conditionnels permettent d’estimer des bêtas variant dans le temps et ils trouvent que les bêtas de fonds sont corrélés avec les variables d’information publique.

Sur la base des conditions économiques, Ferson et Schadt (1996) expliquent que le fonds réduit son bêta lorsque le marché est plus volatil et l'augmente pour un marché moins volatil. Le bêta du fonds se retrouve avec une corrélation négative avec le rendement du marché. Par conséquent, le rendement excédentaire moyen du fonds est inférieur au bêta moyen du fonds appliqué à la prime de marché moyenne. L'utilisation d'un modèle inconditionnel conduit alors à la conclusion que le fonds a un alpha négatif. Toutefois, cela ne reflète pas la performance, mais le fait que le fonds prend plus de risque lorsque la prime pour le risque est faible. Un modèle conditionnel qui contrôle pour la variation dans le temps des bêtas et de la prime de marché montre que le fonds a une performance neutre.

Le modèle inconditionnel se définit par la régression suivante :

𝑟!" = 𝛼!+ 𝛽!𝑟#"+ 𝑣!". (1)

Dans cette équation, le rendement du gestionnaire, 𝑟!", et le rendement du portefeuille de

référence, 𝑟#", sont mesurés nets du taux des bons du Trésor à un mois, 𝑅$"; c'est-à-dire, 𝑟!"=

rendement du portefeuille de référence (« benchmark »). 𝛽! est le bêta inconditionnel et 𝑣!" est l'erreur de régression.

Cette équation implique que le bêta est toujours le même peu importe les situations économiques qui prévalent. En effet, ce bêta ne change pas dans le temps. En d’autres termes,

le rendement du gestionnaire 𝑟!" varie seulement en fonction de celui du portefeuille de

référence 𝑟#" et de l’erreur de régression 𝑣!". Dans ce cas, la performance 𝛼! générée par le

gestionnaire ne tient pas compte du risque économique qui tend à varier mais uniquement des rendements variables du portefeuille de référence. Nous pouvons ainsi dire que cette dite performance demeure biaisée quand aucune fluctuation du risque n’est intégrée dans son

estimation. 𝛼! n’est qu’une fausse cartographie de la performance du gestionnaire sans prise

en compte du risque variant qu’il a dû prendre.

Ferson et Schadt (1996) supposent que les prix du marché reflètent pleinement les informations publiques facilement disponibles, qui sont mesurées par un vecteur de variables

prédéterminées, 𝑍". Ils adoptent également une forme fonctionnelle linéaire pour leur version

du bêta conditionnel, sous 𝑍", d'un portefeuille géré.

𝛽!#(𝑍") = 𝑏%!# + 𝛽&!#𝑧" (2)

Ici, 𝑧" = 𝑍" – E(Z) est un vecteur des écarts de 𝑍" par rapport aux moyennes inconditionnelles,

et 𝐵!# est un vecteur de dimension égale à la dimension de 𝑍" . Le coefficient 𝑏%!# est un

«bêta moyen ». Les éléments de 𝐵!# mesurent la réponse du bêta conditionnel aux variables

d'information, 𝑍" .

Cette équation implique que le bêta est variable dans le temps en tenant compte des variables économiques prédéterminées, qui sont elles-mêmes dépendantes du temps. En d’autres termes, le rendement du gestionnaire tient compte du risque économique ambiant et non

constant 𝛽!#(𝑍"). Ce dernier contient les fluctuations d’un ensemble de variables qui

gestionnaire tient compte de la fluctuation du risque économique exprimée par la variabilité

des composantes économiques 𝑍".

En remplaçant 𝛽! de (1) par (2), nous obtenons la version conditionnelle de la mesure de

performance de Ferson et Schadt (1996).

𝑟!"() = 𝛼!+ 𝑏%!# 𝑟#"()+ 𝛽&!#(𝑧" 𝑟#"()) + 𝑢!"() (3)

Cette équation implique que la performance conditionnelle 𝛼! est une bonne estimation de

la capacité du gestionnaire à créer une plus-value en tenant compte de diverses variables économiques. En d’autres mots, il s’agit d’une image plus fidèle de l’aptitude du gestionnaire à générer de la performance en tenant compte des conditions économiques qui fluctuent dans le temps. En conséquence, la performance du gestionnaire tient fidèlement compte d’un

environnement de bêtas conditionnés par des réalités économiques. Cet 𝛼! demeure ainsi

plus réaliste que celui observé dans (1). De plus, sous l'hypothèse nulle d'absence de

performance anormale, le modèle implique que l'alpha conditionnel moyen, 𝛼! , soit égal à

zéro [le 𝛼! de l'équation (3) différera de l'équation (1) si 𝐵!# n'est pas nul]. Dans le cas d’un

seul portefeuille de référence 𝑟#"() et avec L variables d’informations dans le vecteur 𝑍",

l’équation (3) est une régression du rendement du gestionnaire sur L + 1 variables. Les produits du rendement futur du portefeuille de référence et des variables prédéterminées capturent la covariance entre le bêta conditionnel et le rendement espéré conditionnel du

marché, compte tenu de 𝑍". Ferson et Schadt (1996) constatent que cette covariance constitue

une source majeure de biais dans les alphas traditionnels inconditionnels des fonds mutuels.

1.5.2. Méthode de Christopherson, Ferson et Glassman (1998)

La spécification dans l'équation (3) peut facilement être étendue au cas d'un modèle à plusieurs portefeuilles de référence, et Christopherson, Ferson et Glassman (1998) vont

estimer un modèle à quatre facteurs. Si un gestionnaire utilise plus d’informations que 𝑍", ce

qui entraîne une corrélation conditionnelle entre les pondérations du portefeuille et les

conditionnelle entre les pondérations du gestionnaire et les rendements futurs, compte tenu de 𝑍". Cette covariance conditionnelle, et donc la performance anormale attendue, est une

fonction non observée de 𝑍". Christopherson, Ferson et Glassman (1998) modifient donc

l'équation (3) pour inclure un alpha conditionnel explicite variant dans le temps, permettant

à l'alpha d'être une fonction de 𝑍".

𝛼!(𝑍") = 𝛼%!+ 𝐴&

!𝑧" (4)

Cette équation implique que la capacité du gestionnaire à générer de la performance n’est pas constante au fil du temps. Elle doit aussi dépendre nécessairement des réalités économiques. Ce ne sont pas uniquement les bêtas qui varient dans le temps. En d’autres termes, le bêta et l’alpha du gestionnaire varient selon les conditions économiques. Comme dans l’équation

(2), 𝛼!(𝑍") tient compte des informations publiques facilement disponibles, qui sont

mesurées par un vecteur de variables prédéterminées, 𝑍". Ces dernières ne divergent pas de

celles utilisées par Ferson et Schadt (1996). En d’autres mots, la performance du gestionnaire (alpha conditionnel) est liée étroitement au risque qu’il prend (bêtas conditionnels) à travers des conditions économiques existantes.

Dans l'équation (4), Christopherson, Ferson et Glassman (1998) supposent que l'alpha conditionnel est une fonction linéaire. La régression modifiée est donc la suivante :

𝑟!"()= 𝛼%! + 𝐴&!𝑧"+ 𝑏%!# 𝑟#"()+ 𝛽&!#(𝑧" 𝑟#"()) + 𝑢!"(). (5)

Cette équation implique que le rendement du gestionnaire dépend non seulement du risque conditionnel pris par le gestionnaire mais aussi de sa capacité conditionnelle à générer de la performance. Ces deux composantes (bêta et alpha conditionnels) traduisent le rendement créé par le gestionnaire et dépendent des conditions économiques. En d’autres mots, le rendement du gestionnaire dépend des conditions économiques à travers deux prismes importants : le risque estimé par le bêta conditionnel et la capacité de celui-ci à générer de la performance estimée par l’alpha conditionnel. L'équation (5) permet d'estimer les alphas conditionnels et de suivre leur variation dans le temps en fonction de l'information

économique, 𝑍". Christopherson, Ferson et Glassman (1998) estiment les écarts-types et les

t-ratios et élaborent des tests de Wald pour leurs modèles en utilisant les techniques

d'estimation compatibles avec l'hétéroscédasticité de White (1980), Hansen (1982) et Newey et West (1987). En effet, la preuve des bêtas variant dans le temps implique de l’hétéroscédasticité conditionnelle dans les données. Lee et Rahman (1990) et Ferson et Schadt (1996) ont également mis en évidence des effets d'hétéroscédasticité dans les rendements des fonds mutuels.

Via cette méthodologie, Christopherson, Ferson et Glassman (1998) étudient la persistance de la performance d’un échantillon de 185 gestionnaires de fonds de pension américains d’actions de 1979 à 1990. Pour synthétiser, ils étendent l'approche de Ferson et Schadt (1996) pour estimer les alphas conditionnels variant avec le temps ainsi que les bêtas. Les tests de ces modèles confirment l'hypothèse que les fonds de pension d’actions ont des bêtas conditionnels variables dans le temps, des expositions aux facteurs de style d'investissement et des alphas conditionnels variant dans le temps. Leurs résultats montrent que les mesures conditionnelles renseignent davantage sur les performances futures que les mesures traditionnelles inconditionnelles.

1.5.3. Méthode de Becker, Ferson, Myers et Schill (1999)

Becker et al. (1999) développent encore plus les modèles conditionnels de « market timing ». En plus d'intégrer des mesures d'information économique pour capturer la capacité de synchronisation conditionnelle, leur modèle permet de mesurer la performance relative des gestionnaires de fonds. Dans la pratique, les critères de performance représentent un élément important du système d'incitation des gestionnaires. Schultz (1996) indique par exemple que Vanguard inclut des clauses incitatives dans 24 des 38 contrats de rémunération conclus avec des gestionnaires de fonds externes. Ces contrats déterminent la rémunération du gestionnaire en comparant la performance du fonds à celle d'un portefeuille de référence. Les contrats incitatifs induisent une préférence pour un rendement du portefeuille supérieur à l'indice de référence.

Heinkel et Stoughton (1995) présentent des modèles de « market timing » avec des investisseurs de référence, mais ils étudient des modèles inconditionnels et ne tiennent pas compte des informations publiques. L’article de Becker et al. (1999) est pertinent dans le fait même qu’il intègre les investisseurs de référence dans un modèle conditionnel de « market timing ».

Becker et al. (1999) estiment simultanément des paramètres décrivant l'information publique, l'aversion pour le risque du gestionnaire du fonds et la précision du signal de « market timing » du fonds. Utilisant un échantillon de plus de 400 fonds mutuels américains de 1976 à 1994, ils constatent que le modèle repose à la fois sur le portefeuille de référence et sur les informations publiques. Ils trouvent que les fonds se comportent comme des investisseurs de référence très averses au risque. Une analyse transversale des détentions dans les fonds donne à penser que les paramètres du modèle donnent des informations utiles sur les stratégies de portefeuille des gestionnaires.

Pour ce faire, Becker et al. (1999) imaginent un gestionnaire qui maximise l’utilité d’une période donnée avec un signal privé, normalement distribué, en fonction du rendement futur

du marché, 𝑟*,"() , diminué du taux sans risque. Le signal 𝑆" est paramétré selon l'approche

de Heinkel et Stoughton (1995), mais modifié pour un modèle conditionnel comme suit :

𝑆" = 𝐾 (𝑟*,"()− 𝐸;𝑟*,"() <𝑍"=)

𝜎*(1 − 𝑅,)), + 𝜀". (6)

Où :

𝑍" = un vecteur de variables d'information disponible

𝐸;𝑟*,"() <𝑍"= = rendement excédentaire espéré conditionnel selon 𝑍"

𝑅, = coefficient de détermination de la régression de 𝑟

*,"() sur 𝑍"

𝜎* = écart-type inconditionnel du rendement du marché

K = paramètre qui capture la qualité du signal

Cette équation implique que le signal 𝑆" est défini comme une information privée sur le

marché, indépendante de l'information publique, 𝑍". En d’autres termes, cela implique que la

qualité du signal privé au temps t dépend seulement de la part non publique détenue dans le rendement futur du marché. Cette part a été soustraite du rendement initial futur de marché

afin d’estimer 𝑆". Ensuite, le fait de normaliser cela par le risque du marché permet

d’identifier la qualité de l’information privée. Le paramètre K mesure la qualité du signal de

« market timing ». Pour interpréter K, considérons la corrélation, 𝜌, entre 𝑆" et le rendement

du marché, conditionnée par 𝑍".

𝜌 = 𝐾

(1 + 𝐾,)),

(7)

Lorsque K = 0, la qualité du signal de « market timing » est médiocre. Le gestionnaire n’arrive pas à bien synchroniser le marché à partir de l’information privée. La corrélation 𝜌

entre 𝑆" et le rendement du marché conditionné par 𝑍" est nulle. Le signal privé et le

rendement du marché conditionné par 𝑍" ne sont pas liés. Dans ce cas, 𝑆" n’est égal qu’à un

bruit normal et le gestionnaire n'a que des informations publiques pour prendre des décisions d’investissement. En revanche, lorsque K devient grand, cela signifie que la qualité du signal de « market timing » est élevée. Le gestionnaire arrive à bien synchroniser le marché à partir

de l’information privée. La corrélation 𝜌 entre 𝑆" et le rendement du marché conditionné

par 𝑍" est aussi grande. Le signal privé et le rendement du marché conditionné par 𝑍" sont

étroitement liés. Dans ce cas, 𝑆" repose fortement sur l’information privée. Le gestionnaire

dispose alors d'une information de grande qualité sur les rendements futurs du marché. Dans l'analyse empirique, Becker et al. (1999) rapportent une estimation de la corrélation au carré,

𝜌,, pour faciliter les inférences.

Le gestionnaire de portefeuille est supposé faire face à un problème de « market timing »

assez simple. Il doit choisir entre le portefeuille de marché, avec rendement 𝑅*, et un actif

sans risque 𝑅$. Le rendement total du portefeuille est 𝑅! = 𝑅$ + x 𝑟*, où x représente le poids

du marché dans le portefeuille et 𝑟* = 𝑅* – 𝑅$. Le gestionnaire maximise une fonction

𝑢(𝑥) = 𝐸 D E𝑈 G𝑅!− ;ℎ 𝑅*+ (1 − ℎ)𝑅$=I J𝑆, 𝑍LM. (8)

Cette équation implique que le gestionnaire vise à maximiser une utilité économique avec un

signal privé en fonction du rendement futur du marché, 𝑟*,"() , diminué du taux sans risque.

Cette utilité dépend du rendement de son portefeuille 𝑅! et de celui de son portefeuille de

référence composé de 𝑅* et 𝑅$. Donc, la maximisation de l’utilité économique passe

inévitablement par la comparaison du portefeuille avec un portefeuille de référence. 𝑢(𝑥) est une fonction d’utilité concave et h est la pondération exogène du portefeuille de marché dans le portefeuille de référence. Pour 0 < h < 1, le portefeuille de référence est une combinaison

de 𝑅* et 𝑅$, avec une pondération égale à h sur 𝑅* et (1 – h) sur 𝑅$. Si h = 1, l’utilité est

une fonction de (𝑅! – 𝑅*) et le gestionnaire prend en compte le rendement du portefeuille

relatif à 𝑅*. Si h = 0, l’utilité est une fonction de (𝑅! – 𝑅$) et le gestionnaire évalue le

rendement du portefeuille relatif au taux sans risque. Puisque le taux sans risque est une constante du point de vue du gestionnaire, il interprète h = 0 comme le cas où investir dans le portefeuille de référence n’est pas pertinent.

En solutionnant la maximisation de la fonction d’utilité, Becker et al. (1999) montrent que la solution dépend du rendement espéré et de la variance du rendement du marché conditionnels à (𝑍", 𝑆") : 𝐸O𝑟*,"()<𝑍", 𝑆"P = 𝐸O𝑟*,"()<𝑍"P + 𝑆" 𝜎*(1 − 𝑅,) ) , ( 𝐾 1 + 𝐾,) (9) 𝑉𝑎𝑟O𝑟*,"()<𝑍", 𝑆"P = 𝜎*, (1 − 𝑅,)/ (1 + 𝐾,). (10)

En arrangeant les termes, l’équation 9 implique que l’espérance du rendement futur du

marché conditionné par 𝑍", 𝑆" dépend du signal privé actuel et de sa qualité K. En d’autres

termes, plus le signal privé est important et de qualité aujourd’hui, plus l’espérance du

rendement futur du marché conditionné par 𝑍", 𝑆" est élevée demain. En effet, meilleure est