Pour l'obtention du grade de

DOCTEUR DE L'UNIVERSITÉ DE POITIERS UFR de sciences économiques et de gestion

CRIEF - Centre de recherche sur l'intégration économique et financière (Diplôme National - Arrêté du 7 août 2006)

École doctorale : SORG - Sociétés et organisations Secteur de recherche : Sciences Economiques

Présentée par :

Thibault Cuenoud

Crises financières et fondamentaux macroéconomiques :

une relation ambivalente

Directeur(s) de Thèse : Jacques Léonard, Elisabeth Paulet

Soutenue le 19 juin 2012 devant le jury

Jury :

Président Jean-Pierre Allégret Professeur à l'Université Paris-Ouest

Rapporteur Delphine Lahet Professeur à l'Université Bordeaux IV Montesquieu Rapporteur Jean-Christophe Poutineau Professeur à l'Université de Rennes I

Membre Jacques Léonard Professeur émérite à l'Université de Poitiers Membre Elisabeth Paulet Professeur à l'ESCEM/FBS

Pour citer cette thèse :

Thibault Cuenoud. Crises financières et fondamentaux macroéconomiques : une relation ambivalente [En ligne]. Thèse Sciences Economiques. Poitiers : Université de Poitiers, 2012. Disponible sur Internet <http://theses.univ-poitiers.fr>

1

Université de Poitiers

Faculté de Sciences Economiques

CRISES FINANCIERES ET FONDAMENTAUX

MACROECONOMIQUES : UNE RELATION AMBIVALENTE

Thèse pour le Doctorat ès Sciences EconomiquesPrésentée par

Thibault CUENOUD

Et soutenue publiquement le 19 juin 2012

MEMBRES DU JURY

Directeur de thèse :

Jacques LEONARD, Professeur émérite à l'Université de Poitiers

Co-Directrice :

Elisabeth PAULET, Professeur à l'ESCEM/FBS

Rapporteurs :

Delphine LAHET, Professeur à l'Université Bordeaux IV Montesquieu Jean-Christophe POUTINEAU, Professeur à l'Université de Rennes I

Suffragant :

2

La faculté de Sciences Economiques de Poitiers n’entend donner aucune approbation, ni improbation aux opinions émises dans cette thèse. Ces opinions doivent être considérées comme propres à leur auteur

3

Remerciements

Mes remerciements s’adressent en premier lieu à mes deux co-directeurs de thèse, Jacques LEONARD et Elisabeth PAULET. Leur soutien permanent, la qualité de leur encadrement et la complémentarité de leurs conseils se sont avérés nombre de fois indispensables à la bonne réalisation de ce travail. Je souhaite aussi remercier Jean-Christophe POUTINEAU et Delphine LAHET, tous deux rapporteurs, ainsi que Jean-Pierre ALLEGRET, suffragant, pour l’honneur qu’ils ont pu me faire en acceptant de constituer le jury de cette thèse.

Durant ces années de doctorat, j’ai pu bénéficier du statut d’étudiant à la faculté de Sciences Economiques de Poitiers et d’assistant chercheur à l’ESCEM Paris Tours Poitiers. Mes remerciements s’adressent aux membres des laboratoires de ces deux composantes : le CRIEF (Centre de Recherche sur l’Intégration Economique et Financière) et le CRESCEM (Centre de Recherche de l’Ecole Supérieure de Commerce et de Management). Les échanges qui ont pu s’y réaliser tout au long de mon doctorat ont été riches d’enseignement et d’apprentissage.

Plus largement, mes remerciements s’adressent à l’ensemble du personnel de l’ESCEM avec qui j’ai eu la chance de partager la vie de cette école. Les diverses activités que j’ai pu y exercer me permettent aujourd’hui d’appréhender plus facilement mon avenir professionnel. De peur d’en oublier certains, je préfère n’en nommer aucun. J’espère qu’ils me le pardonneront.

Ces dernières lignes s’adressent à ma famille et belle famille qui ont su s’accommoder au fil des années de mes travers envers la recherche. Mais surtout, merci à ma femme Carole, à mes deux enfants Gabriel et Calie et à mes parents pour le soutien inconditionnel dont ils ont toujours fait preuve. Ce projet est aussi un peu le leur.

4

Ces quelques mots pour dédier ce travail à mon père qui n’a pas eu la possibilité de rester parmi nous pour enfin voir son fils finir ses études…

5

Résumé : Dans le cadre de l’analyse des crises financières au sein des pays émergents, de

nombreux travaux sont venus expliquer l’occurrence de ce genre de phénomènes. Pourtant, des faits nouveaux se manifestent sans pour autant s’inscrire dans les recherches déjà proposées (Corée du Sud, Brésil et surtout dans les pays d’Europe centrale et orientale). En référence à cette littérature, la thèse pose en retour la question de l’incidence de la contagion financière sur la dégradation des fondamentaux macroéconomiques et macro-financiers de pays émergents susceptibles d’être initialement considérés comme « robustes ». La réponse passe par la mise en évidence des principales composantes des crises financières pour en extraire les limites face à l’hypothèse soulevée. La description des stratégies de rattrapage économique, par l’intégration au marché financier international, est à l’origine des vulnérabilités potentielles dans les effets de contagion. La structure instable de l’endettement international, à l’aide de l’Hypothèse d’Instabilité Financière de Minsky (1974), va offrir les éléments théoriques nécessaires à la modélisation des faits empiriques. Les premières générations de crises de change viendront conceptualiser la fuite des capitaux en attribuant la responsabilité de la contraction de la liquidité au reste du monde. Dans la transition qu’ils opèrent actuellement en vue de leur adhésion à l’UEM, les PECO ne peuvent être considérés comme étant à l’abri de la survenance de crises financières, et ce même s’ils bénéficient des impacts stabilisateurs favorables liés à leur appartenance à l’UE. Mais disposent-ils alors des facteurs de robustesse macroéconomique et macro-financière suffisants pour conjurer les incidences économiques d’éventuelles pressions par voie de contagion ? La partie empirique de la thèse devrait permettre de répondre à la question à travers des modélisations économétriques et analytiques.

Mots-clés : Fondamentaux macroéconomiques et macro-financiers, crises financières, interdépendance, effets de contagion, crises de change de première génération, HIF de Minsky.

Abstract: As part of the financial crises analysis in emerging countries, many studies

explained the occurrence of such phenomena. However, new facts occur which do not appear in research already available (mainly in countries like South Korea, Brazil and Central and Eastern Europe). In reference to this literature, the thesis raises in return the question of the financial contagion impact on macro-economic and macro-financial fundamentals degradation about emerging countries initially considered as "robust." The answer is linked with the key components identification of financial crises to extract its limits against the hypothesis raised. The description of economic recovery strategies, by the international financial market integration, is the source of potential vulnerabilities in the contagion. The unstable structure of international debt, with the financial instability hypothesis of Minsky (1974), will provide the theoretical elements necessary for empirical facts modeling. The first generation of currency crises will conceptualize capital flight by assigning responsibility for the liquidity squeeze to the rest of the world. In the transition they currently operate in order to join EMU, the Central and Eastern Europe countries cannot be considered safe from the financial crises occurrence, even if they have favorable impacts stabilizers due to the fact they belong to EU. So do they have enough robust macro-economic and macro-financial factors to ward off the economic impact of any pressure by contagion? The empirical part of the thesis should answer the question through analytical and econometric modeling.

Keywords: Fundamental macroeconomic and macro-financial, financial crises, interdependence, contagion, currency crises of the first generation, HIF Minsky.

6

Sommaire

Introduction générale ... 9

Partie 1. Présentation synthétique des modèles de crises de change : un

retour vers les crises financières comme élément d’interprétation

Introduction de la première partie ... 16Chapitre 1. Définition, détermination, anticipation et récurrence des crises

financières

Introduction intermédiaire... 191. Une approche générale des crises comme définition ... 21

2. Détermination et anticipation des crises financières en Sciences Economiques ... 27

3. Historique des crises financières : une récurrence continue ... 34

Conclusion intermédiaire ... 39

Chapitre 2. La vulnérabilité des régimes de change face aux tensions

financières internationales

Introduction intermédiaire... 411. Les nouveaux éléments du contexte financier international ... 43

2. La place prépondérante des effets de contagion dans l’environnement financier ... 54

3. Des stratégies d’ancrage du taux de change par nature source de vulnérabilité ... 60

4. La contrainte du change fixe dans un contexte de tensions financières internationales . 68 5. Synthèse des différentes modélisations de crises de change ... 73

6. Contextualisation de la problématique à travers des faits récents : focus sur la Corée du Sud, le Brésil et les PECO ... 84

Conclusion intermédiaire ... 94

Conclusion de la première partie ... 96

Partie 2. Identification et modélisation des faits originaux : un processus de

développement source d’interdépendances et d’effets de contagion

Introduction de la deuxième partie ... 1007

Chapitre 3. Une stratégie de rattrapage économique basée sur l’attractivité

des IDE, source de vulnérabilités potentielles ?

Introduction intermédiaire... 103 1. Enjeux de l’intégration au commerce international : des perspectives favorables de développement économique ... 106 2. La nécessité de contracter des endettements externes, facteur de dépendance au marché financier international ... 116 3. Le rôle prépondérant des IDE : entre attractivité, croissance économique et stabilité macro-financière ... 126 Conclusion intermédiaire ... 138

Chapitre 4. Spécification de faits originaux : construction théorique pays

développé/pays émergent d’après l’hypothèse d’instabilité financière de

Minsky

Introduction intermédiaire... 140 1. L’apport de Minsky comme élément d’explication au déclenchement de la crise ... 142 2. Le processus de crise : mise en parallèle des modélisations de 1ere génération ... 154 3. Matérialisation du phénomène de crise dans les PECO : un processus en deux étapes . 163 4. Caractérisation des phénomènes d’interdépendance et de contagion dans les PECO ... 178 Conclusion intermédiaire ... 193

Conclusion de la deuxième partie ... 196

Partie 3. Divergences de comportement au sein des PECO lors de tensions

financières internationales : entre transferts de capitaux et positionnement

structurel

Introduction de la troisième partie ... 200

Chapitre 5. Modélisations économétriques comme approche empirique :

focus sur les flux de capitaux

Introduction intermédiaire... 203 1. La détermination du rôle des capitaux étrangers au sein des PECO : une obligation d’attractivité pour ces territoires ... 205 2. Eléments d’attractivité des capitaux étrangers dans les PECO : croissance économique, rentabilité des investissements et variation des taux de change ... 219

8

3. Eléments de répulsion des capitaux étrangers dans les PECO : analyse des tensions

financières par les canaux de liquidité et de taux d’intérêt ... 231

Conclusion intermédiaire ... 241

Chapitre 6. Détermination de la qualité du positionnement des PECO : entre

turbulences financières et viabilité du rattrapage économique

Introduction intermédiaire... 2431. Méthodologie de la démarche : une dynamique en trois thématiques ... 246

2. Analyse ciblée de la qualité des fondamentaux des PECO ... 255

3. Turbulences financières de court terme : focus sur la politique budgétaire ... 278

4. Viabilité du rattrapage économique à moyen terme : focus sur les flux d’IDE ... 288

Conclusion intermédiaire ... 298

Conclusion de la troisième partie ... 300

Conclusion générale ... 303

Bibliographie ... 313

Table des matières ... 329

Table des illustrations ... 332

Annexe 1 : équation économétrique (1) ... 339

Annexe 2 : équation économétrique (2) ... 344

Annexe 3 : équation économétrique (3) ... 347

9

Introduction générale

L’analyse économique repose sur l’interprétation de faits pour comprendre puis expliquer le comportement des agents économiques. Ce regard sur la société doit permettre de redéfinir dans la mesure du possible la nature des choix pour optimiser l’allocation des ressources et amplifier le bien être de chacun. Le monde dans lequel nous sommes aujourd’hui apparait de plus en plus spécifique aux périodes antérieures, nécessitant de poursuivre ce travail afin d’apporter toujours plus de compréhension aux phénomènes économiques présents et futurs. La mondialisation des échanges et la globalisation des modes de production et de consommation, rendues possible en diminuant technologiquement les distances terrestres, illustrent cette amplification des flux économiques pouvant apparaitre complexes.

Ces échanges alimentent favorablement les interactions qui naissent entre les individus à travers de nouvelles méthodes de travail, d’apprentissage, de coopération… Pourtant, cet essor si vertueux soit-il peut être à la merci du comportement de quelques individus, qui en souhaitant maximiser leur propre préférence peuvent dangereusement déstabiliser le bien-être collectif de tous. Le marché financier reflète cette tendance puisqu’il est le fruit d’une libéralisation intense des échanges entre les territoires, à l’origine d’une instabilité récurrente souvent induit par une minorité d’acteurs. Le rôle de ce secteur est d’autant plus déterminant à chaque territoire national puisque légitiment il définit l’allocation des capitaux vers l’économie réelle. Le travail réalisé ici s’inscrit dans la réflexion de l’instabilité financière internationale dans un contexte de régulation toujours nationale. La démarche que nous allons adopter n’est pas de proposer des alternatives aux difficultés rencontrées mais de centrer l’attention sur les limites du système actuel, notamment sur les risques de déstabilisation des économies intégrées au reste du monde.

La thématique que nous abordons est au cœur de nombreux débats en macroéconomie financière. Le FMI a pu l’aborder récemment lors de la redéfinition des nouvelles modalités de crédits qu’elles accordent, flexibles ou modulables (FMI, 2007). Pour autant, de nombreuses interrogations sont toujours présentes. Le développement de pays émergents, en parallèle à des moyens d’information et de communication toujours plus importants, ne

10

cesse d’amplifier les acteurs sur la scène internationale. De nature divergente sur le marché financier, où les instances publiques côtoient les acteurs privés, les objectifs qu’ils ont le sont tout autant. Les problématiques induites par cette augmentation des échanges financiers sont regroupées sous la notion de gouvernance ou d’architecture financière internationale. L’hypothèse d’une nouvelle régulation, sans supposer de sa forme future, n’est pourtant pas envisageable pour le moment puisqu’il faudra à ces agents économiques s’accorder à un moment donné. Cartapanis le soulève brièvement. « Il est très improbable, tout au moins à court terme, que la nouvelle architecture prenne la forme d’un ensemble de règles de droit dont la combinaison déboucherait sur un nouveau système s’imposant à la communauté internationale, à l’image de la création du FMI en 1944. » (Cartapanis, 2001).

Au regard de ces faits, la problématique postule que des pays émergents avec des fondamentaux macroéconomiques et macro-financiers de bonne qualité sont susceptibles de subir des tensions financières induites par des effets de contagion. Pour autant, ces territoires ne témoignent pas de vulnérabilités fondamentales qui pourraient leur être propres. Ce postulat, fort puisqu’il remet en cause la littérature existante, réfute le lien de cause à effet avec la dégradation des fondamentaux qui légitimement annonçait l’occurrence d’une crise. Les travaux précédents postulent que toute tension dans une économie ne peut s’expliquer que par une vulnérabilité déjà existante dont les effets de contagion ne viendront que renforcer l’impact. Il ne s’agit pas ici de mettre en doute les apports passés, puisque ceux-ci témoignent toujours pour partie de leur pertinence dans l’instabilité financière actuelle. Mais l’occurrence de plus en plus forte de ces faits nouveaux, reflétant la problématique qu’il conviendra de démontrer, fait poser de nombreuses questions tant dans les méthodes de détermination, de détection et d’anticipation de ces crises aujourd’hui.

De telles affirmations, qu’il faudra conforter dans ce travail, font supposer que les vulnérabilités des autres pourraient devenir les notre lors d’effets de contagion difficilement évitables au regard de l’imbrication des marchés nationaux avec ceux internationaux. Les exemples de crises en Corée du Sud (1997-1998), au Brésil (1999-2002) et plus récemment dans les pays d’Europe centrale et orientale (2008) illustrent une tendance qui semble s’affirme au fil du temps. La libéralisation des flux financiers a offert l’opportunité d’amplifier

11

la croissance économique de ces territoires. Mais cette intensification des flux, à travers la globalisation des échanges, semble apporter une instabilité supplémentaire à la sphère financière. Cette instabilité apparait pourtant comme un élément essentiel de la capacité d’adaptation du système financier international aux contraintes macroéconomiques et macro-financières du moment. Contraintes qui ne cessent d’évoluer dans un monde en mouvance permanente.

Le mode de fonctionnement des marchés financiers pose de véritables questions quant à la viabilité des processus de rattrapage économiques actuellement choisis des pays émergents que nous venons de citer. L’intégration de plus en plus poussée aux marchés commerciaux et financiers, afin d’amorcer une dynamique de développement, renforce d’autant plus les effets de contagion potentiels entre économies. La fréquence de l’occurrence des crises peut être stable sur la durée mais les turbulences financières qu’elles entrainent y apparaissent plus nombreuses et systémiques. Tout un ensemble d’éléments se doit d’être analysé pour en comprendre l’évolution : de l’origine de la crise jusqu’à sa matérialisation, puis des effets de contagion à travers les taux de change pour enfin impacter les fondamentaux macroéconomiques et macro-financiers, hypothéquant d’autant plus un retour rapide à la croissance. Le regard qu’il convient d’avoir consistera à analyser la littérature existante tout en expliquant les nombreuses difficultés qui émergent lors de la conceptualisation de ces faits spécifiques.

Ce travail se voulant constructif, son cheminement repose d’abord sur l’analyse des concepts de bases des phénomènes de crises pour ensuite se confronter à la théorie économique et enfin aux faits empiriques.

Le premier chapitre se concentre tout d’abord sur la définition d’une crise, volontairement

par une approche généraliste, pour en comprendre la nature même. Les éléments qui en ressortiront seront appliqués à la sphère économique puis au secteur financier plus particulièrement. Une large description des méthodes de déterminations puis d’anticipations, couramment utilisé en sciences économiques, permettra de mettre en avant la logique aujourd’hui adoptée pour les conceptualiser. En effet, le panel d’outils de mesure utilisé afin de quantifier ce phénomène repose intégralement sur la dégradation des

12

fondamentaux macroéconomiques et macro-financiers propres au pays subissant une crise. L’analyse économique actuelle s’ancre dans une relation de cause à effet entre crises financières et fondamentaux. L’énumération des variables macroéconomiques et macro-financières, à travers un comportement changeant avant la réalisation d’une crise, doit permettre de les anticiper. Le pouvoir prédictif de ce genre d’interprétation, dans le cas spécifique de notre problématique, devient faible si le pays en situation de tension financière n’a pas eu de dégradation au préalable de ses fondamentaux. Ces premiers éléments décrivent les difficultés dans l’organisation présente des flux financiers internationaux. Comment permettre à des marchés financiers d’apporter des éléments de réponses à travers leurs fluctuations si elles ne sont pas dues à des vulnérabilités qui leurs sont propres ? La véritable question qui se pose, à partir du moment où il devient pertinent de prendre en compte ce genre d’interprétation, est de savoir si un pays devenant vulnérable au regard de l’incapacité de ses partenaires à apporter des solutions efficaces peut intervenir dans le reste du monde pour tenter de se protéger.

Le second chapitre va chercher à contextualiser les nouvelles caractéristiques du marché

financier international, permettant d’expliquer par la suite les éléments justifiant la problématique de ce travail. La forte libéralisation des flux financiers des pays émergents a pour but d’attirer les capitaux étrangers, nécessaires à la restructuration de leur appareil productif. Cette ouverture du compte de capital les met dans une situation de dépendance forte vis-à-vis du reste du monde mais aussi de vulnérabilité puisqu’en parallèle ils se doivent de stériliser le risque de dépréciation monétaire pour être attractif (ancrage des taux de change). Pourtant, ce n’est pas un hasard si les trois générations de modélisation de crises de change se font dans le cadre d’un ancrage fixe. Même si le processus de libéralisation apparait comme un élément essentiel à la régulation du système financier international, la fluctuation du prix des actifs nécessaire à une réallocation optimale du capital est aussi source d’instabilité à l’origine de phénomènes de contagion. Ces deux caractéristiques, instabilité financière et effets de contagion, poussent à modifier les fondements des phénomènes de crises et plus spécifiquement dans l’interprétation des crises de change.

13

Le troisième chapitre va expliquer comment, à travers la stratégie de rattrapage

économique adoptée par les pays émergents, de nombreuses vulnérabilités vont se créer dans les effets de contagion. Le processus de développement économique, adopté aujourd’hui par une majorité de pays émergents, repose sur une intégration au commerce international, source d’amplification de la croissance économique. Mais la condition à cette reconversion est l’attractivité de capitaux étrangers, principalement sous forme d’Investissements Directs Etrangers (IDE). Cette stratégie, source de dynamisme, n’est pas pour autant sans risque puisqu’elle induit une amplification des interdépendances tant commerciales que financières vis-à-vis du reste du monde. Ce processus impose le déficit récurent de leur balance courante afin d’importer des biens d’équipement nécessaires à la restructuration de leur tissu industriel. L’afflux des capitaux étrangers permet de financer et ainsi de neutraliser le solde de la balance des paiements mais aussi de stabiliser l’ancrage du taux de change. Lors du retrait pour quelque raison que ce soit des capitaux, le déficit récurent de leur balance courante ne sera plus compensée, mettant sous pression l’ancrage du taux de change. L’anticipation à terme de sa non viabilité précipitera sa chute, comme dans les modélisations de première génération.

Le quatrième chapitre vient compléter la présentation de vulnérabilités potentielles à

travers les canaux de contagion des pays émergents, à l’aide de l’Hypothèse d’Instabilité Financière de Minsky (HIF). Selon cette théorie, l’occurrence d’une crise financière n’est pas due à la diminution du taux de rentabilité (qui peut être assimilée à la non-dégradation des fondamentaux macroéconomiques et macro-financiers pour un pays) mais à celle du taux d’intérêt. Cet élément perturbateur va offrir l’opportunité d’expliquer la fuite des capitaux étrangers au sein du pays émergent. La configuration de l’endettement est devenue international. Elle repose sur des échéances de court terme dans les pays développés pour en minimiser le coût, afin d’investir ces mêmes capitaux dans des placements de moyen voire long terme dans les pays émergents pour en maximiser la rentabilité. Lors d’une augmentation des taux d’intérêt dans le pays développé, qu’il conviendra de matérialiser, cette structure internationale de l’endettement va pousser nombre d’agents économiques à retirer leurs capitaux pour rembourser leurs créances face à l’incapacité d’obtenir tout refinancement.

14

Le cinquième chapitre a pour ambition de confirmer par les faits la plausibilité des postulats

annoncés. Les PECO illustrent empiriquement l’interprétation théorique décrite précédemment au regard de la forte dépendance qu’ils ont aujourd’hui avec la zone euro et de l’occurrence de la crise de 2008. La disponibilité des données nécessaires aux équations qui vont être créées rend d’autant plus pertinent l’application de tests économétriques. La construction de modélisations va reposer sur l’utilisation des premières générations de modélisations de crises en complément de l’approche théorique de l’Hypothèse d’Instabilité Financière (HIF) de Minsky (1974). Elles vont permettre de tester chaque étape décrite dans l’occurrence d’une crise financière sans dégradation des fondamentaux macroéconomiques et macro-financiers du pays. Il s’agira tout d’abord de déterminer le rôle fondamental des capitaux étrangers, où ceux-ci permettent de neutraliser le déficit récurent de la balance courante ainsi que la stabilisation du taux de change. Il conviendra ensuite de valider les raisons de l’attractivité des pays émergents dans les stratégies d’allocations des capitaux étrangers, tout en confortant la nature à court terme de leur endettement. La dernière étape confirmera la plausibilité des effets de contagion à travers les canaux de liquidité et de taux d’intérêt entre pays développés et en voie de développement.

Le sixième chapitre se veut complémentaire à l’analyse effectuée durant les modélisations.

La crise des Subprimes a pu impacter indifféremment les PECO en 2008 mais certains ont pu rebondir plus facilement que d’autres. Même s’il apparait difficile pour ces pays d’éviter les tensions financières internationales, ils ne sont aucunement responsables de l’augmentation des taux d’intérêt dans le reste du monde à l’origine des perturbations, la qualité de leur positionnement économique à court et moyen terme apparait déterminant. Il leur faut être capable de réguler à court terme les tensions financières internationales récurrentes tout en définissant une dynamique de rattrapage économique favorable à moyen et long terme. Ces deux aspects sont indissociables puisque l’inefficacité de court terme peut dégrader les fondamentaux de ces pays, hypothéquant leur chance de rebondir par la suite. Alors que la viabilité à moyen terme de leur développement économique est l’assurance d’un retour rapide des capitaux étrangers lors de l’après crise. Au regard de la situation de chaque PECO, des regroupements seront effectués pour définir des scénarios de court et moyen terme quant à la viabilité potentielle de leur rattrapage économique.

15

Partie 1

Présentation synthétique des modèles de crises de change :

un retour vers les crises financières comme élément

16

Introduction de la première partie

La relation entre les crises financières et les fondamentaux macroéconomiques n’est pas, au regard de l’historique des sciences économiques, un champ d’étude inexploré. Une remise à plat de ces apports est nécessaire pour permettre par la suite de rebondir sur des postulats aujourd’hui largement admis. Le cheminement de cette première partie a pour ambition de mettre en parallèle les fondements nécessaires à la réflexion de la problématique de thèse. Il s’agira d’abord de présenter ce travail avec une véritable volonté de comprendre la nature même d’une crise en complément des éléments de détermination et de réalisation de ce phénomène. Par la suite, la description du contexte de libéralisation puis d’intégration des marchés financiers, en parallèle à un ancrage fixe de nombreux taux de change de pays en voie de développement, offrira les arguments nécessaires à la contextualisation de ces tensions.

L’hypothèse qui est ici mise en avant repose sur l’affirmation que des pays émergents, dont les fondamentaux macroéconomiques et macro-financiers sont robustes, peuvent néanmoins entrer en crise par des effets de contagion sans pour autant témoigner d’une vulnérabilité fondamentale qui pourrait leur être propre. La littérature existante est en totale opposition puisqu’elle postule que toute crise dans une économie ne peut s’expliquer que par une vulnérabilité déjà existante dont les effets de contagion ne viendront que renforcer l’impact. Une description complémentaire des modélisations de crise sera l’opportunité d’en décrire les limites dans l’interprétation qu’elles donnent à ces phénomènes apparaissant néanmoins nouveaux au regard de leur fréquence. Les modalités dans l’occurrence de crises en Corée du Sud (1997-1998), puis au Brésil (1999-2002) et surtout dans les pays d’Europe centrale et orientale (PECO) ayant intégré l’Union européenne (2008) illustrent cette tendance qu’il conviendra de décrire pour tenter d’en interpréter les grandes lignes.

Le choix d’un développement général de la notion de crise est adopté ici. Celle-ci pouvant être spécifique à bien des domaines (économique, financière, sociologique…). Elle garde néanmoins une dynamique similaire lors de sa concrétisation. Une mise en parallèle entre les crises et la finance offre l’opportunité de prétendre qu’il ne s’agit pas d’un phénomène

17

propre aux sciences économiques. Son occurrence peut être perçue comme un événement nécessaire induit par l’incapacité des forces en présence à s’adapter aux contraintes de leur environnement. La littérature économique s’est emparée de la thématique depuis de nombreuses années. L’économie capitaliste y apparaît propice au regard de la fréquence élevée de ce phénomène. Un panel large d’outils de mesure a pu être réalisé afin de le quantifier. La détermination de ces indicateurs repose sur la dégradation des fondamentaux macroéconomiques et macro-financiers propres aux pays. La façon dont sont présentées les tensions financières dans un contexte macroéconomique confirme l’attachement de cause à effet entre crise financière et fondamentaux.

La libéralisation des flux financiers, à l’origine de l’intégration des marchés nationaux, a offert l’opportunité d’amplifier la croissance économique de ces territoires. Mais cette intensification des flux, à travers la globalisation des échanges, semble apporter une instabilité supplémentaire à la sphère financière. Elle apparait pourtant comme un élément essentiel à la régulation du système financier international afin de l’adapter aux contraintes macroéconomiques et macro-financières du moment. L’intégration de plus en plus poussée des marchés renforce les effets de contagion potentiels entre économies. Les turbulences financières y apparaissent plus nombreuses mais aussi plus systémiques. La plus récente libéralisation des pays en voie de développement semble les rendre d’autant plus vulnérables à ces tensions. La problématique qui se pose véritablement concerne la capacité de ces pays à libéraliser, notamment leur compte de capital, alors que nombre d’entre eux sont sous ancrage fixe.

Les tensions financières, à travers l’instabilité qu’elles induisent, sont souvent à l’origine de crises de change voire de crises jumelles (juxtaposition d’une crise de change et d’une crise bancaire). La nature des régimes de change, qu’ils soient fixes, flexibles ou semi-flexibles, explique largement cette tendance. La détermination du prix d’une monnaie sur le marché international est fonction de l’offre et de la demande. Une multitude d’éléments est prise en compte dans la fixation d’un prix d’équilibre. La liste des variables pouvant potentiellement l’influencer n’a cessé de croître pour aboutir à une situation paradoxale tant elles sont nombreuses aujourd’hui. Les indicateurs monétaires impactent directement le taux de

18

change. Mais les anticipations des agents économiques internationaux, qu’elles soient fondées ou non, deviennent déterminantes dans un contexte de libéralisation financière.

Le besoin de capitaux des pays émergents pour pallier le manque d’épargne nationale, afin d’amorcer une dynamique de rattrapage économique, rend vulnérables nombre d’entre eux aux aléas des marchés financiers. Cette caractéristique est qualifiée de « péché originel » des pays émergents puisqu’ils doivent s’endetter en devises étrangères et non en monnaie locale. Les agents économiques internationaux ne souhaitent pas détenir le risque de dépréciation de la monnaie du pays en voie de développement.

Les modélisations de première, deuxième et troisième générations, ont cherché à expliquer les raisons de l’occurrence d’une crise de change mais toujours dans une dynamique de dégradation des fondamentaux du pays à l’origine de l’amplification des vulnérabilités. Sa matérialisation reste pourtant la même, à savoir une fuite généralisée des capitaux ne permettant plus à l’ancrage fixe d’être viable au regard du déficit apparaissant normal de la balance courante lors d’un processus de rattrapage économique. Des éléments de plus en plus structurés, avec la Corée du Sud (1997-1998), le Brésil (1999-2002) mais surtout les PECO (2008), démontrent le caractère inapproprié de ces modélisations. Ils ont pu remettre en lumière l’importance des fondamentaux macroéconomiques. La relative bonne santé de ces pays (fondamentaux macroéconomiques robustes et anticipations auto-réalisatrices faibles) ne peut justifier les tensions financières alors induites. Se pose la question de la réappropriation des modélisations de première génération dans l’explication de ces phénomènes. Il s’agira alors d’en reprendre l’essence même mais en y contextualisant les paramètres de la problématique de thèse, à savoir l’instabilité financière et les effets de contagion dans un contexte d’ancrage du taux de change.

19

Chapitre 1

Définition, détermination, anticipation et récurrence des crises financières.

Introduction intermédiaire

Les crises financières semblent faire partie intégrante de l’économie capitaliste. De tous temps et sur tous les territoires, des tensions financières ont pu voir le jour. La littérature économique est vaste dans ce domaine tant au regard de leur récurrence mais surtout de l’incapacité à les prévenir afin d’en amoindrir les coûts financiers et réels. Néanmoins, de nombreuses interprétations peuvent être réalisées à travers ces travaux afin d’en comprendre le processus de fonctionnement. Une description dynamique de ce phénomène, à travers sa définition, sa détermination puis sa réalisation, doit permettre d’offrir les fondements nécessaires à la réflexion de la problématique de thèse. Cette approche qui se veut d’abord générale, en y décrivant la crise de façon globale, va ensuite se focaliser sur ses caractéristiques en regard du secteur de la finance. Elle peut être interprétée comme le produit d’un ensemble d’éléments ayant pour origine son environnement, engendrant un écart important par rapport à un état de référence jugé normal.

La volonté de sélectionner cette approche offre l’opportunité de mettre en parallèle la dynamique d’une crise dans le cadre de sa temporalité et les éléments issus de la littérature afin de la quantifier pour la déterminer. La démarche ainsi choisie met en lumière les variables macroéconomiques et macro-financières, à travers leur dégradation, qui apparaissent symptomatiques lors de crises financières au regard de ces travaux. L’amplification apparente de ce phénomène n’est pas étrangère à la mutation des sociétés contemporaines. L’ouverture des économies aux capitaux étrangers, le risque systémique, la faible rémunération des actifs dans les pays développés, l’abondance de la liquidité et l’augmentation de l’endettement international, le risque d’instabilité des pays émergents, les effets de contagion et d’interdépendance, la volatilité des taux de change peuvent apparaitre comme autant d’arguments venant conforter cette interprétation d’une récurrence plus forte de ce phénomène.

20

Ce retour sur la notion de crise est le point de départ du cheminement de la problématique. Un inventaire des méthodes de mesure et d’anticipation des crises financières va venir compléter l’analyse. Le retournement brutal sur le marché financier du prix des actifs lors du dépassement d’un seuil qui aura été défini préalablement offre l’opportunité de quantifier l’occurrence de ce phénomène. Une énumération de variables macroéconomiques et macro-financières, à travers un comportement changeant avant la réalisation d’une crise, doit permettre de les anticiper. Des divergences d’interprétation avec notre postulat peuvent déjà être annotées. La sélection de variables déterminantes dans l’anticipation d’une crise se concentre sur des indicateurs de vulnérabilité macroéconomiques et macro-financiers propres au pays en crise. Le pouvoir prédictif de telles modélisations devient faible si le pays en situation de tensions financières n’a pas eu au préalable une dégradation de ses fondamentaux.

21

1. Une approche générale des crises comme définition

Un premier contour peut permettre de décrire les mécanismes de fonctionnement de la notion de crise. Elle ronge d’elle-même et de l’intérieur un organisme, qu’il soit vivant, de type institutionnel ou organisationnel, au regard de contraintes qu’il ne devient plus possible de laisser en l’état. « Telle une gangrène, elle nait et se développe par l’intermédiaire de mécanismes internes dysfonctionnels. » (Courbon, 2010). Elle est le produit d’un ensemble d’éléments ayant pour origine son environnement, engendrant un écart important par rapport à un état de référence jugé normal. « Pour que la discrimination soit possible, il est nécessaire que les signes manifestes, les symptômes du processus observé dépassent un certain seuil de tolérance à l’anormal. » (Courbon, 2010). Le seuil est fonction du domaine, de l’histoire et de la culture où la crise va se concrétiser.

Pourtant, la crise n’est pas obligatoirement synonyme d’effets négatifs. « Une société qui évolue est une société qui se détruit pour se récupérer, et c’est une société, donc, où se multiplient les événements. » (Sinding, 1981). Il y est question de rupture nécessaire afin d’adapter l’individu ou la société aux nouvelles contraintes auxquelles ils n’ont su se préparer. « L’intérêt de l’idée de crise est de définir un avant et un après, et donc de faire apparaître une évolution, voire une rupture entre deux formes de gestion et de traitement de l’espace tendanciellement différentes (….) » (Marié, 1998). Une définition descriptive ne doit pas pour autant faire oublier la dynamique de temporalité qui est propre au phénomène de crise. Le processus peut être présenté en trois temps complémentaires : la période antérieure à la crise, la période de crise puis la période postérieure à la crise (Lecomte, & al., 1986). Chacun de ces temps est régi par un mécanisme pouvant induire un enchainement potentiel vers la période suivante. Il y est question de la détermination d’un nouvel équilibre lorsque ces tensions s’exercent. Le tableau 1 repris des travaux de Lecomte et al. (1986), bien que destinés à des applications médicales, en décrit une dynamique intéressante.

La période antérieure à la crise comprend trois étapes complémentaires que sont un événement dangereux induisant un état vulnérable puis un facteur déclenchant qui renforce la situation de stress. Si l’organisme est capable d’appréhender puis d’anticiper les tensions alors subies, il va se diriger vers un nouvel équilibre sans passer par une situation critique

22

pouvant être définie comme une crise. S’il n’en est pas capable, il va entrer dans la période de crise. Lorsque le déséquilibre n’est plus maitrisé, deux comportements vont s’enchainer l’un après l’autre. Il va d’abord y avoir un processus de désorganisation qui s’apparente à de la panique induit par l’incapacité apparente de l’organisme à réguler cette situation « anormale ». Ensuite, un processus de réorganisation issue d’efforts de réappropriation du nouvel environnement va se poursuivre. Il va s’ensuivre une transition vers la dernière étape qui est la période postérieure à la crise par un retour à un nouvel équilibre.

Tableau 1. La dynamique des crises : une interprétation globale

23

La réalisation de la crise puis son dépassement ne sont pas pour autant sources d’un apprentissage favorable. Le nouvel équilibre peut être de niveau de fonctionnement supérieur, identique voire inférieur suivant l’expérience acquise. L’organisme en sera plus fort s’il est dorénavant capable de prendre en compte les situations de stress subies. Au contraire, l’impact de la crise peut dégrader d’autant plus sa capacité à réagir en imposant des vulnérabilités supplémentaires auxquelles le nouvel équilibre n’apporte pas de réponse.

L’utilisation de la notion de crise dans le cadre des sciences économiques peut être assimilée à la définition alors proposée. Le concept de crise repose sur la nature cyclique de la croissance économique lors d’une chute de la production (Kitchin, 1923) (Juglar, 1862) (Kondratiev, 1926). Afin de le matérialiser, un retour historique peut être envisagé. Les crises économiques ont d’abord été des crises où des problèmes d’ajustement entre l’offre et la demande sur les marchés des biens et services ont pu apparaitre. A partir d’un élément perturbateur, le facteur déclenchant, l’équilibre va être perturbé pour donner naissance à une fluctuation de prix au sein d’un secteur d’activité. Un retour à l’équilibre se mettra en place où un nouveau prix sera défini, issu d’une nouvelle confrontation entre l’offre et la demande. La régulation nécessaire à ce retour à l’équilibre a pu nécessiter une intervention publique, la mise en place de nouveaux outils de production, la faillite d’entreprises, …

La production agricole est, historiquement, un exemple de crise économique. L’élément déclenchant y est majoritairement constitué par les aléas climatiques (une surproduction agricole faisant diminuer les prix au regard de la faiblesse de la demande ou une sous-production faisant augmenter les prix au regard de la force de la demande). L’amplification des échanges à partir de l’ère industrielle a renforcé la fluctuation des prix des marchandises par les forces de l’offre et de la demande. D’autres éléments perturbants sont alors entrés en jeu (solvabilité de la demande, intervention de l’état, innovations…). Elles ont été définies de crises de sous-consommation à partir du milieu du 20ème siècle où le facteur perturbateur va engendrer une chute des prix influençant le niveau de production. La demande n’était pas suffisamment solvable pour satisfaire la croissance de l’offre.

Aujourd’hui, nous assistons à des phénomènes de crises économiques plus globalisés tant les structures de production et la population des consommateurs se sont mondialisées. « Les

24

périodes de crises économiques se caractérisent au niveau international par l’apparition d’un déséquilibre massif des paiements internationaux (…). » (Allégret, 1993). Pourtant, la dynamique des crises économiques reste la même. « Toutes ces situations dites « historiques » de crise se traduisent concrètement par une baisse des prix, une multiplication des faillites et un fléchissement de la production et de l’emploi. » (Attali, 1976). La dynamique de la croissance économique apparait structurée par des cycles de hausse puis de baisse dont les périodes de crises sont le lien entre récession et expansion.

La sphère financière s’est développée en parallèle à l’économie afin de permettre une meilleure allocation des ressources (Berthélemy, & al., 1994). Elle a permis d’amplifier les périodes de croissance à travers l’intermédiation financière entre les détenteurs de capitaux, qui prêtent, et les demandeurs de capitaux, qui investissent. Les formes d’actifs issues de cette activité financière vont se retrouver sur des marchés afin de permettre aux prêteurs de se désengager si nécessaire pour d’éventuels repreneurs. Le prix d’équilibre des actifs de ces marchés financiers est aussi fonction de la confrontation de l’offre et de la demande.

Il est communément admis que la finance permet une diminution des risques en dirigeant l’épargne vers des placements plus productifs et stables (Bencivenga, & al., 1991), en offrant la possibilité de diversifier son portefeuille (Saint-Paul, 1992) (Greenwood, & al., 1990) et en obtenant plus facilement des informations nécessaires à la bonne gestion des investissements (Gertler, & al., 1991) (King, & al., 1993). Le marché financier peut aussi être à la source de déséquilibres importants où le prix des actifs financiers, à la hausse comme à la baisse, n’apparait plus correspondre à la valeur intrinsèque de l’actif. Les répercussions peuvent être dangereuses sur l’activité économique tant lors de phases d’euphories que de périodes de paniques généralisées. Mais l’occurrence d’une crise financière aborde dans sa dynamique une temporalité propre à l’ensemble des crises.

Il y a tout d’abord un événement déclencheur que Minsky décrira de « déplacement » (Minsky, 1982), qui pousse les capitaux à se diriger vers le secteur d’activité devenu attractif. « La nature de ce déplacement varie d’un boom spéculatif à l’autre, que ce soit le début ou la fin d’une guerre, une récolte record ou catastrophique, l’application généralisée d’une nouvelle invention aux conséquences pernicieuses – canaux, chemin de fer, automobile – un

25

événement politique ou un succès financier surprenant, une conversion de la dette publique qui s’accompagne d’une baisse précipitée des taux d’intérêt. » (Kindleberger, 1978).

L’attractivité d’un secteur va dans un premier temps se renforcer et la demande d’actifs financiers pour y investir va faire augmenter le prix de ces actifs, confortant d’autant plus la rentabilité espérée. Ce processus de spéculation est décrit comme « l’euphorie » (Minsky, 1982) ou « l’overtrading » (Kindleberger, 1978). Il s’agit néanmoins d’une augmentation de la vulnérabilité de la sphère financière au regard de la spéculation alors engendrée. Cet excès d’échange d’actifs financiers peut se transmettre à l’économie par une augmentation du prix des biens et services du secteur à travers des jeux d’arbitrages entre agents économiques internationaux.

Un facteur déclenchant va marquer le début du retournement à l’origine de la panique généralisée. « Le signal spécifique qui marque le début de la crise, peut-être la faillite d’une banque ou d’une entreprise, prise au piège du crédit (…). La course a commencé. Les prix baissent. Les faillites se multiplient. La liquidation se fait parfois dans le bon ordre, mais le plus souvent dégénère en panique quand on s’aperçoit qu’il n’y a pas suffisamment d’argent en circulation pour permettre à tous de réaliser les plus-values attendues. » (Kindleberger, 1978). Minsky qualifie cette étape de « phase de révulsion » (Minsky, 1982). Les banques vont alors restreindre fortement l’accès au crédit au regard de l’augmentation du risque de défaut des agents économiques.

Le retour à un nouvel équilibre devient envisageable lorsque l’une au moins des trois conditions suivantes est présente : les prix des actifs sont devenus tellement bas que de nouveaux investisseurs sont prêts à les racheter, les transactions peuvent être stoppées en clôturant le marché, un prêteur en dernier ressort apporte sa garantie afin de restaurer la confiance (Kindleberger, 1978). « De façon générale, une crise financière se définit comme une brutale augmentation de la demande de monnaie à des fins de précaution. » (Corneille, 1998). Lorsque les liquidités sont de retour sur le marché financier, un nouvel équilibre se forme où un nouveau prix des actifs qui était à la source de la spéculation est défini.

26

Les crises abordent des thématiques larges dont la finance fait partie. Leurs dynamiques peuvent être mises en parallèle au regard des faits empiriques de l’histoire économique et financière de nos sociétés. Le cycle de l’activité économique amplifié par l’intermédiation financière apporte des éléments de compréhension nécessaires à la poursuite de l’étude. Les marchés financiers, à travers la détermination du prix d’équilibre des actifs, se résument à la confrontation entre une offre et une demande. C’est alors tout élément perturbateur du marché qui va induire une dépréciation significative du prix des actifs à l’origine de la crise.

Les difficultés de réactivité, afin d’apporter les réponses nécessaires aux ajustements pouvant engendrer une crise, reposent sur la nature internationale des éléments perturbateurs d’un marché devenu globalisé. Il s’agit de savoir si un pays devenant vulnérable au regard de l’incapacité de ses partenaires à apporter des solutions efficaces peut intervenir pour tenter au final de se protéger ?

27

2. Détermination et anticipation des crises financières en Sciences Economiques

Il convient de présenter les éléments de mesure que l’on peut utiliser afin de déterminer puis d’anticiper les crises financières. Cette approche doit permettre de faire un parallèle entre la dynamique d’une crise dans le cadre de sa temporalité et les éléments issus de la littérature afin de la quantifier pour la mesurer. La démarche alors choisie va nous permettre de mettre en avant les variables macroéconomiques et macro-financières qui apparaissent déterminantes lors des crises financières au regard de ces travaux. « (…) la notion de crise apparaît toujours comme le lieu essentiel où se révèle le cœur d’une modélisation théorique : il n’y a pas, en effet, de définition de la crise dans un corps d’analyse sans désignation de ses causes, et donc, sans dévoilement de la grille de lecture de la dynamique sociale. » (Attali, 1976). Il conviendra de revenir sur ces interprétations pour les confronter à notre approche. Des limites y apparaissent notamment quant à la pertinence des anticipations auxquelles elles conduisent.

La plus élémentaire des méthodes de détection d’une crise consiste à observer le prix des actifs déterminé sur un marché financier afin de signaler les perturbations propres au secteur (FMI, 1998) (Artus, 2001). Elles peuvent correspondre à des ruptures brutales de tendance, des retournements de conjoncture, le dépassement de seuils… (Dehove, 2004). Cette approche ne peut être que complémentaire à d’autres analyses approfondies au risque d’aboutir à des erreurs d’interprétation. Elle met seulement en avant des situations anormales où une crise financière s’est potentiellement réalisée. Les indicateurs sont les variables représentant les prix des actifs établis sur les marchés financiers : taux de change, indices boursiers, prix immobiliers, prix obligataires, prix des dettes souveraines, prix des métaux précieux et des matières premières… (Boyer, & al., 2004).

Les graphiques 1 et 2 illustrent des périodes de fortes volatilités du prix d’actifs financiers matérialisant des phénomènes de crises.

28

Graphique 1. Crise de change : volatilité des taux de change

Source : OCDE - Taux de change, unités de monnaie nationale par dollar É-U (moyenne mensuelle)

Graphique 2. Crises boursières : volatilité des cours boursiers

Source : OCDE- Cours des actions, Indice 2005=100

Les graphiques qui viennent d’être présentés décrivent des périodes de fortes amplifications de hausses des prix, suivies généralement par des périodes de fortes baisses de ces mêmes prix. L’équilibre entre l’offre et la demande sur les marchés financiers apparait ici perturbé. Ces retournements de conjoncture peuvent être à l’origine de crises financières sans pour autant en expliquer les raisons.

0,5 0,7 0,9 1,1 1,3 1,5 1,7 1,9 2,1 2,3 2,5 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 Australie Canada Suisse Royaume-Uni Zone euro (17 pays) 20 40 60 80 100 120 140 160 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 France Allemagne Japon Royaume-Uni États-Unis Zone euro (17 pays)

29

La méthode suivante est celle des « events » qui a été utilisée à l’origine pour l’analyse des crises de change (Eichengreen, & al., 1995) (Frankel, & al., 1996) et des crises jumelles (Kaminsky, & al., 1996). Son principe repose sur l’analyse de l’évolution d’avant et d’après crise de variables déterminantes lors de la réalisation des tensions financières. La démarche comprend plusieurs étapes. Il faut tout d’abord identifier le moment de la crise. Ensuite, il convient de séparer les périodes de crise de celles de non crise. La période de crise doit être suffisamment large pour prendre en compte la fluctuation de la variable avant la crise, pendant la crise puis après la crise. Pour chaque fréquence de la période de crise, il y a une comparaison de la valeur de la variable sélectionnée avec sa valeur en période de non crise. Cette valeur est souvent définie par sa moyenne et son écart-type (Dehove, 2004) sur des périodes qui peuvent être de six mois, d’un an, de deux ans (Eichengreen, & al., 1995) mais aussi de trois ans (Frankel, & al., 1996) voire de quatre ans (Aziz, & al., 2000).

L’idée est d’obtenir sur toute la période de crise un graphique illustrant le différentiel de variation de la variable déterminante par son comportement changeant d’avant, de pendant et d’après crise par rapport à son niveau en périodes de non crise (Latinier, 2006). L’hétérogénéité de la structure économique des pays, à la source de fluctuations différenciées des variables, implique d’inclure des filtres nécessaires à leur normalisation (Aziz, & al., 2000). A titre d’exemple, la variable sélectionnée dans le graphique 3 est un taux d’intérêt réel sur une période de 18 mois avant et de 18 mois après une crise de change (Dehove, 2003). La ligne horizontale correspond à la moyenne des périodes de non crises. Ici, le taux d’intérêt réel diminue avant la crise et reste en dessous de son niveau moyen un à deux mois avant et pendant la crise.

Graphique 3. Exemple d’analyse par « event » sur un taux d’intérêt réel

30

La possibilité de prendre plusieurs variables, avec la modélisation multi-variée, pour anticiper le risque de crise est un avantage par rapport à la méthode précédente des « event » qui ne se focalise que sur une seule variable explicative. Le modèle multi-varié est une estimation de la probabilité d’une crise avec une (one-step) ou plusieurs (k-step) périodes avant sa réalisation, et ce à travers des modifications Logit ou Probit (Dehove, 2004). L’idée est d’appréhender une variable indépendante discrète, la variable de crise, avec d’autres variables indépendantes continues. Il s’agit d’expliquer un indicateur d’anticipation de crise par une série de variables indépendantes mais récurrentes de ce phénomène.

Deux types de fonction sont généralement utilisés : la fonction de répartition de la loi normale centrée réduite pour le modèle probit (Eichengreen, & al., 1995) (Frankel, & al., 1996) et la fonction de répartition de la loi logistique pour le modèle logit (Eliasson, & al., 2001). Il n’y a donc finalement sur le fond que peu de différences entre le modèle probit et le modèle logit (Latinier, 2006). La méthodologie multi-variée permet de quantifier la probabilité d’occurrence d’une crise financière. Par exemple, un risque de dévaluation du taux de change peut être défini au regard de variables alors sélectionnées comme les réserves de devises, le déficit de la balance courante, le taux d’intérêt...

La méthode des signaux ou des « indicateurs avancés » est l’une des méthodes les plus complètes de modélisation de l’anticipation des crises financières. Elle est aussi basée sur l’évolution de variables macroéconomiques et macro-financières avant la réalisation d’une crise. Lorsqu’une variable dépasse un seuil alors défini, un signal sera déclenché permettant d’anticiper la réalisation de la crise financière (Kaminsky, & al., 1996). L’idée est d’analyser le cycle des affaires afin de prédire un retournement de la conjoncture où des indices précurseurs au retournement seront capables de donner de bonnes informations. Il peut s’agir par exemple d’une définition binaire de la crise à travers un indice de pression sur le taux de change (Kaminsky, & al., 1998), (Cartapanis, & al., 1998) (Cartapanis, & al., 1999).

Chaque indicateur va être analysé suivant un seuil fixé pour chacune de ces variables, le dépassement de ce seuil correspondant à un signal. Tout l’intérêt est de faire émerger un maximum de bons signaux (réalisation de la crise financière à la suite) et un minimum de

31

mauvais signaux (non réalisation de la crise financière). Les indicateurs sont alors classés suivant leur qualité de prédiction de la crise au regard de la fréquence de bons signaux émis. Certaines critiques quant à la plausibilité de cette méthode ont pu émerger, notamment dans l’anticipation de la crise des Subprimes (2008), où une analyse sur 107 pays a pu être menée à travers 60 causes potentielles de crises (Rose, & al., 2009).

Les travaux de Kaminsky et Reinhart (1996) restent la référence pour ce type de méthode de détection de crises financières (tableau 2). Ils ont pu mettre en avant l’étude de 76 crises de change dans 20 pays (15 émergents et 5 développés) durant la période 1970-1995. Il en ressort une classification de seize variables macroéconomiques et macro-financières pertinentes dans la détermination avancée des crises financières sur une période de crise de 24 mois sélectionnée (tableau 3). Celle qui a le plus fort pouvoir prédictif est le taux de change réel.

Tableau 2. Tableau de répartition des signaux des variables prédictives

Crise (dans les 24 mois) Pas de crise (dans les 24 mois)

Signal émis A B

Pas de signal émis C D

A+C = total des crises B+D = total des non crises

Source : (Kaminsky, & al., 1998).

A : nombre de mois pendant lesquels un indicateur envoie un bon signal

B : nombre de mois pendant lesquels un indicateur envoie un mauvais signal (erreur type 1) C : nombre de mois pendant lesquels un indicateur manque d’envoyer un bon signal (erreur type 2)

D : nombre de mois pendant lesquels un indicateur manque d’envoyer un mauvais signal

L’optimalité d’un indicateur afin de prédire une crise est fonction de l’envoi de signaux tous les mois avant la réalisation de la crise sans pour autant en adresser lors de périodes de non crise (A>0, B=0, C=0 et D>0). Le ratio de qualité de chaque variable est le suivant :

32

Cette formule mesure la probabilité conditionnelle pour qu’une crise ne se réalise pas sans avoir pu émettre un signal.

(B/(B+D))

Cette formule mesure la probabilité conditionnelle pour que des mauvais signaux soient envoyés par la variable (une non crise soit pris pour une crise) ;

L’idée est alors de combiner ces deux signaux afin d’avoir un indicateur qui puisse émettre de bons signaux tout en évitant d’en émettre des mauvais. Il s’agit d’un indicateur appelé « bruit sur bons signaux » :

(B/(B+D)) / (A/(A+C)).

Lorsque le ratio est faible, le type d’erreur 2 est faiblement présent alors que le pouvoir prédictif d’une crise est fort. Ceci étant, ces signaux n’expliquent aucunement la façon dont la crise se réalise (le lien de cause à effet entre les variables). En outre, la définition des seuils d’alerte reste subjective (Dehove, 2003).

Les techniques qui ont pu être mises en avant dans cette section sont largement utilisées dans la littérature économique dans le cadre de la détermination et de l’anticipation des crises financières (FMI, 1998). Le choix des variables devient déterminant pour définir la qualité de l’anticipation à travers leur pouvoir précurseur. Mais l’explication des raisons de la détérioration des variables n’est cependant pas donnée dans ce type d’interprétation (Eichengreen, & al., 1995) (Frankel, & al., 1996) (Bussière, & al., 2002). Cette problématique est d’autant plus importante au regard du postulat qui a pu être posé ici où il n’y a pas de dégradation des fondamentaux macroéconomiques et macro-financiers au sein des pays en crise pouvant expliquer son origine. L’utilisation de ces variables ne va pas permettre de prédire les tensions potentielles et rendre l’occurrence de ce style de crise d’autant plus inattendu.

33

Tableau 3. Classification des variables suivant leur pouvoir prédictif

34

3. Historique des crises financières : une récurrence continue

Il peut convenir de décrire la fréquence des crises financières et notamment des crises de change au regard de leurs récurrences dans les économies. « Il n’y a pas d’économie de marché sans crises » (Kindleberger, 1978). De nombreux auteurs ont pu réaliser des études à partir des années 1800 jusqu’à aujourd’hui (Bordo, & al., 2001) (Boucher, 2002). Les crises semblent s’être intensifiées depuis ces dernières années, allant même jusqu’à être simultanées (on parle de crises jumelles). Le contexte actuel serait l’élément explicatif de l’augmentation de cette récurrence. L’amplification des échanges financiers notamment dans des pays peu développés et sans système de régulation important pourrait expliquer cette tendance (Brender, & al., 2001). L’ouverture des économies aux capitaux étrangers, le risque systémique, la faible rémunération des actifs dans les pays développés, l’abondance de la liquidité internationale, l’augmentation de l’endettement international, le risque d’instabilité des pays émergents, les effets de contagion et d’interdépendance, la volatilité des taux de change sont autant d’arguments venant conforter cette interprétation.

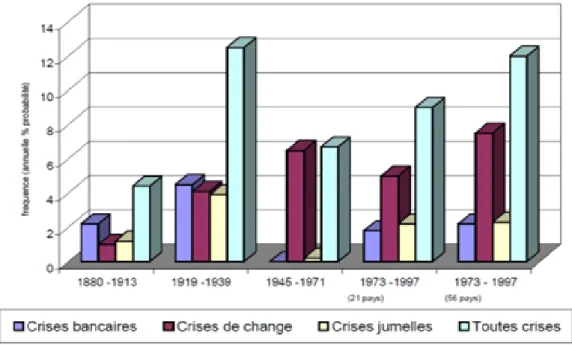

Les études ont littéralement explosé sur le sujet. Kaminsky, Lizondo et Reinhart (1998) mettent en avant 28 études réalisées entre 1950 et 1998. Aujourd’hui, il y a en plus du double. L’abandon du système de Bretton Woods en 1976, qui offrait l’opportunité de fixer les rapports entre les devises internationales, en serait l’une des raisons (Bordo, & al., 2001). Bordo, Eichengreen, Klingebiel, Martinez-Peria (2001) ont réalisé une étude sur 56 pays (développés et en voie de développement) sur une période de 120 ans (graphique 4). Il y est question d’une plus forte probabilité d’avoir des crises sur la période 1973-1997 que sur les périodes 1880-1913 et 1945-1971. Il n’y a que la période 1919-1939 qui fait exception (dû à l’instabilité de l’entre deux guerres). Les crises financières seraient d’une fréquence de 6% durant la période de Bretton Woods alors qu’elles atteindraient plus de 10% entre 1973 et 1997. Il s’agit alors surtout de la réapparition des crises bancaires et du retour des crises jumelles.

35

Graphique 4. Fréquence des crises financières

L’analyse de Dehove (2003) (tableau 4) permet de mettre en parallèle la récurrence des crises financières avec quatre périodes différentes dans les règles d’émission de monnaie, de contrôle des capitaux et de la liberté bancaire issues des travaux de Bordo, Eichengreen, Klingebiel et Martinez-Peria, (Bordo, & al., 2001). Certains types de crises peuvent apparaitre pour ensuite disparaitre à chaque période sans pour autant témoigner d’une généralisation quant à la récurrence des crises financières. Lors de la période de l’étalon-or, les crises sont d’abord bancaires (2%) et faiblement de change (1%) ainsi que jumelles (1%). La période de l’entre-deux-guerres est sujette à de nombreuses crises de toutes natures : crises de change (5%), crises bancaires (5%) et crises jumelles (5%). Pendant les accords de Bretton Woods, les crises bancaires disparaissent totalement mais les crises de changes restent nombreuses (7%). La période des 30 années suivantes, l’après Bretton Woods, se caractérise par un retour aux crises bancaires (2%) et l’apparition des crises jumelles (2%) tout en gardant un taux de crises de change élevé (5%).

36

Tableau 4. Fréquence par période de régulation internationale divergente

Source : (Dehove, 2003) Les signes (-) et (+) informent de l’intensité de la relation entre les crises et les périodes.

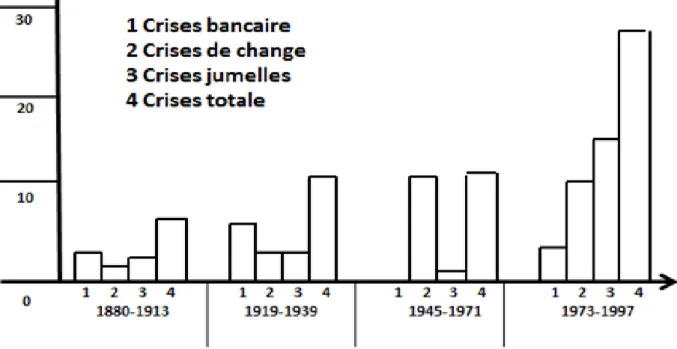

Le retour des crises bancaires au regard de la libéralisation des systèmes bancaires nationaux peut être interprété comme une relation d’interdépendance entre la régulation bancaire et les crises dans ce même secteur. Quant aux crises de change, elles n’apparaissent nullement dépendre d’un cadre d’analyse spécifique plutôt qu’une autre. La récurrence des crises financières ne semble pas plus importante depuis les 30 dernières années. L’analyse de Stone et Weeks (2001) confirme cette interprétation où, d’après une étude sur 49 pays, le nombre de crises financières n’a pas plus augmenté (graphique 5). Il y a surtout une augmentation des crises jumelles durant cette période.

Graphique 5. Fréquence des crises sur une période plus récente