Cahiers de recherche

EURIsCO

Cahier n° 2006-06

Les effets de la supervision et de la réglementation sur les crises bancaires

Par Mohamed Jaber CHEBBI

EURIsCO, Université Paris IX Dauphine

Résumé :

Dans ce papier, nous avons analysé les liens possibles entre les indicateurs de supervision, de réglementation et les crises bancaires, nous avons construit alors différents indicateurs de supervision, de réglementation pour 40 pays développés et émergents. Nous avons appliqué un modèle Logit pour déterminer les variables explicatives de supervision et de réglementation qui expliquent le plus les crises bancaires. Nous avons trouvé que lorsque le pouvoir des autorités de supervision est important et le secteur bancaire est transparent alors la probabilité de subir des crises bancaires sera plus élevée.

1- Introduction :

La mise en place d‟une supervision et d‟une réglementation efficaces représente un challenge important non seulement pour les pays émergents mais aussi pour la plupart des pays en développement. L‟instauration d‟une réglementation pertinente ne peut que répondre aux besoins du secteur bancaire en améliorant son efficience, elle représente également une garantie pour le bon fonctionnement du marché et une meilleure allocation des ressources.

La libéralisation financière dans les pays émergents s‟est souvent accompagnée d‟une réglementation prudentielle inadéquate et d‟un cadre de supervision inefficace négligeant le respect des ratios financiers, le degré de concentration des actifs sur un seul emprunteur et la qualité des flux d‟information. Ces lacunes ont favorisé le maintien des comportements inefficients de la part des emprunteurs et des prêteurs. Ceci a contribué à augmenter les pertes bancaires.

Cette supervision peut se faire à travers différents indicateurs et ratios financiers qui permettent de suivre la situation financière de chaque établissement bancaire. Les accords de Bâle 1 et de Bâle 2 avaient mis en place différentes directives de réglementation et de supervision pour réduire les risques bancaires et garantir une meilleure efficience du secteur bancaire. Les coûts des crises bancaires dans les pays émergents sont très élevés, qu‟elles sont alors les effets de la réglementation et de la supervision.

Dans ce papier, nous allons analyser les effets du cadre réglementaire et de la supervision bancaire sur les crises bancaires pour les pays émergents.

La première section analyse la réglementation prudentielle, la deuxième le rôle de la supervision bancaire. Dans la troisième, nous définissons les variables et les indicateurs utilisés dans notre approche, la quatrième explique la méthodologie empirique, dans la cinquième section, nous analyserons les résultats trouvés suite au modèle Logit.

2- La réglementation et la supervision du secteur bancaire : Revue de la

littérature

2-1- La réglementation prudentielle

Dans la plupart des pays émergents, il y a eu une insuffisance du cadre réglementaire et législatif relatif au fonctionnement du marché bancaire et financier. Cette situation a encouragé une politique plus risquée et a augmenté les probabilités de faillite des institutions bancaires. Face à cette lacune, il est important de mener à bien les réformes adéquates pour répondre aux besoins des banques. La stabilité financière dans les pays émergents passe par une réglementation plus appropriée en se basant sur le contrôle des ratios financiers pour éviter les risques importants. Ceci passe par une recapitalisation des fonds propres bancaires qui représente une garantie importante contre les risques imprévus qui ne sont pas couverts par la banque. Lacoue et Labarthe (1993) ont montré qu‟un niveau très faible de fonds propres diminue les incitations à réduire l‟exposition des risques des banques, par contre des fonds élevés représentent une barrière à l‟entrée dans le secteur bancaire. Le ratio Cooke prévoit que la norme de solvabilité doit être de l‟ordre de 8% des actifs pondérés par leurs risques sous formes de fonds propres, ce ratio ne prend pas en considération les caractéristiques des

emprunteurs. En effet, la pondération est nulle pour le gouvernement, elle représente 20% pour les banques et elle est 100% pour les autres débiteurs. Nous remarquons que ce ratio privilégie plutôt les dettes publiques que celles des entreprises. Il est intéressant dans l‟analyse de degré des risques d‟étudier la concentration des crédits en se basant non seulement sur la concentration des crédits vers un seul client ; un seul groupe ou un conglomérat mais en s‟orientant vers des branches d‟activités ou des zones géographiques.

La mise en place d‟un cadre juridique complet et d‟une réglementation prudentielle pertinente est nécessaire pour le bon fonctionnement du marché bancaire. Les banques demanderont des garanties importantes avant d‟accorder des crédits. Elles seront plus protégées, en cas de problèmes ou de faillites. La mise en place cependant d‟une législation touchant les faillites, les contrats financiers et les procédures de saisie en cas de défauts des emprunteurs est primordiale pour garantir une meilleure transparence et une meilleure efficacité du secteur bancaire.

Mac Kinnon (1991) a montré que lorsque le cadre réglementaire est inefficace ou inadéquat ceci ne peut qu‟accentuer les effets de l‟aléa moral et augmenter les imperfections du secteur bancaire. En effet, cette situation engendre une prise de risques excessifs de la part des emprunteurs et des banques augmentant ainsi la vulnérabilité et la fragilité du secteur bancaire. Dans la plupart des pays émergents, la libéralisation financière a été instaurée avec une réglementation prudentielle inadéquate à la situation et aux réalités de ces pays. Il faut attendre le début des années 90 pour que la plupart des pays commencent à mettre en application une réglementation prudentielle qui demeure insuffisante par rapport à la situation des pays émergents. Cette réglementation prudentielle permet de limiter les prises de risques excessives à travers le ratio Cooke, les systèmes d‟audit et les procédures de sanction. Or les limites du ratio Cooke est qu‟il ne prend en considération que les risques liés au crédit et non pas le risque de change, du taux d‟intérêt, du marché et le risque de liquidité. D‟un autre côté, plusieurs banques dans les pays émergents ne peuvent pas s‟adapter aux normes internationales qu‟il faut respecter sans prendre les réalités économiques pays par pays et banques par banques, c‟est plutôt pour se conformer aux exigences des institutions internationales comme le FMI et la Banque Mondiale qu‟elles appliquent ce ratio.

2-1-1 La réglementation des activités bancaires

Plusieurs économistes ont analysé les raisons d‟une restriction sur les activités des banques. John et Saunders (1994) ont montré que la banque peut entraîner un conflit d‟intérêt lorsqu‟elle s‟engage dans plusieurs activités comme l‟immobilier, l‟assurance et les marchés financiers. D‟un autre côté, Boyd, Chang et Smith (1998) ont montré que la diversification des banques dans d‟autres secteurs est difficile à contrôler. Plus les banques sont de grande taille et plus les autorités doivent se soumettre à leurs exigences.

Classens et Klingebiel (2000) ont montré qu‟une faible restriction sur les activités bancaires est bénéfique, car elle permet d‟avoir des économies d‟échelle. Elle peut également accroître les gains du secteur bancaire qui vont saisir des nouvelles opportunités dans le secteur comme l‟immobilier et l‟assurance. Une faible restriction favorise une plus grande diversification des activités des banques et donc une minimisation du risque ce qui favorise à long terme la stabilité du secteur bancaire.

Barth, Caprio et Levine (2001) ont montré que les pays qui adoptent des restrictions plus importantes sur les activités de leurs secteurs bancaires connaissent des probabilités de crises bancaires plus importantes.

2-1-2 La réglementation du droit d’entrée des banques étrangères et des

banques domestiques sur le marché local

La littérature sur ce sujet est controversée. Alors que des économistes comme Shleifer et Vishny (1998) montrent les effets positifs que peut avoir les entrées des banques étrangères sur le marché domestique en augmentant la concurrence et en améliorant l‟efficience des banques et l‟innovation financière, d‟autre auteurs comme Keeley (1990) montre que l‟augmentation de la concurrence dans le secteur bancaire après l‟entrée des banques étrangères ne peut qu‟encourager la prise de risques excessives pour faire face à la diminution de la rentabilité du secteur bancaire.

2-1- 3 La réglementation des fonds propres adéquats

L‟exigence d‟avoir des fonds propres adéquats permet aux banques de se couvrir contre les risques et l‟insolvabilité de quelques emprunteurs, c‟est une garantie importante pour la poursuite des activités bancaires. La question de la réglementation des ratios financiers à respecter reste peu développée dans la littérature. Pour analyser les effets sur la prise de risque, Blum (1999) montre que lorsque la réglementation exige des taux élevés de fonds propres ceci peut accroître la prise de risques excessifs.

2-1- 4 La réglementation des banques publiques

Il existe différentes approches controversées sur les effets du contrôle de l‟Etat sur le secteur bancaire. Gerschenkron (1962) a montré qu‟une mainmise de l‟Etat sur le secteur bancaire peut avoir des effets positifs en évitant les faillites et les crises, en finançant les projets stratégiques Alors que Shleifer et Vishny (1998) montre au contraire que l‟Etat devrait privatiser le secteur bancaire pour qu‟il soit plus efficient. Ils montrent que les banques publiques permettent de financer les déficits budgétaires, les entreprises publiques et les projets politiquement attractifs mais qui sont économiquement peu efficients.

D‟un autre côté, LaPorta, Lopez-de-Silanes, et Shleifer (2002) ont rassemblé une base de données importante sur plusieurs indicateurs financiers notamment les effets du contrôle du secteur bancaire par l‟Etat, ils ont trouvé que les pays qui ont une mainmise importante sur le secteur bancaire connaissent un faible taux de développement financier et une croissance économique faible. Ces résultats ont été confirmés par l‟analyse de Barth, Caprio et Levine (2001).

2-2- La supervision du secteur bancaire

La supervision du secteur bancaire joue un rôle très important dans l‟amélioration de l‟efficacité du secteur bancaire. Elle passe par l‟analyse de la situation du secteur bancaire afin d‟éviter des situations de fragilité et la propagation des risques. Aglietta (1993) a montré que plusieurs conditions doivent exister pour que la supervision soit efficace, les autorités de supervision doivent réunir des compétences et être indépendante des gouvernements. Etre dotées d‟un pouvoir d‟inspection capable de mener des sanctions en cas de besoin et de

suspendre les activités des dirigeants défaillants. En outre, les organismes de contrôle doivent être proches des banques tout en gardant leur indépendance vis-à-vis des intérêts privés. Ils doivent également disposer des moyens et des pouvoirs pour mener à bien leurs missions.

Dans la plupart des pays émergents, il y a un manque important de transparence et d‟un système d‟information permettant d‟identifier efficacement la situation financière des établissements bancaires. En effet, la seule source d‟information disponible est celle des comptes de résultats qui ne prennent pas en considération le compte de liquidité et de rentabilité du secteur bancaire. Les défaillances du système comptable et d‟audit limitent le rôle important que les autorités de supervision peuvent avoir. Il est par conséquent difficile d‟analyser la solvabilité du secteur bancaire et de leurs clients en l‟absence d‟informations pertinentes et claires.

Une partie importante de la littérature économique a montré les effets positifs d‟avoir une autorité de supervision bancaire ayant un pouvoir important. D‟une part, cette situation encourage l‟application des règlements et le bon fonctionnement du secteur bancaire qui devient plus performant. D‟autre part, avec l‟existence des asymétries d‟information, plusieurs banques peuvent s‟engager dans des opérations plus risquées, le fait d‟avoir une autorité de supervision ayant un pouvoir important pour contrôler les comportements bancaires en aidant ces banques à réduire leurs risques ceci ne peut être que bénéfique sur le développement financier et la croissance économique.

D‟un autre coté, plusieurs auteurs comme (Shleifer et Vishny (1998); Quintyn et Taylor (2002)) ont montré qu‟un pouvoir important des autorités de supervision peut encourager la corruption, ce qui aura des effets très négatifs sur le développement financier, la performance du secteur bancaire et la stabilité des marchés financiers.

2-3 Les assurances de dépôts

Les pays peuvent mettre en application le système des assurances de dépôts pour limiter les effets négatifs du retrait massif des dépôts après la faillite d‟une banque ou d‟une rumeur. Cette politique a pour but d‟éviter les ruées bancaires et les conséquences négatives sur le secteur bancaire. D‟un autre côté, l‟existence des assurances de dépôts favorise une prise de risque excessive de la part des banques, ce qui peut accroître leur fragilité.

Demirgüç-Kunt et Detragiache (2002) ont mis en place une base de données sur les assurances de dépôts et ont testé la relation entre assurances de dépôts et crises bancaires. Les deux auteurs ont trouvé que dans les pays dotés d‟une assurance de dépôts et dans lesquels l‟Etat a une mainmise importante sur le secteur bancaire, la probabilité de crises bancaires sera plus importante.

3- Les indices et les variables de supervision et de réglementation

Nous allons définir les différentes variables étudiées à partir des données de Barth, Caprio et Levine (2001) qui analyse les effets de supervision et de la réglementation dans 107 pays développés et en développement sur la base d‟un questionnaire distribué aux gouverneurs des banques centrales et aux ministères des finances de ces pays pour construire différents indices

3-1 La structure du secteur bancaire

a- Taux de concentration : ce taux permet de calculer le taux de concentration des 5 plus

grandes banques (en %) pour chaque pays, ce taux permet d‟étudier l‟influence des grandes banques sur le secteur bancaire.

b- Pourcentage des banques publiques : ce taux permet de déterminer le pourcentage des

actifs des banques publiques dans le secteur bancaire. Nous considérons une banque publique lorsque le pourcentage des actions contrôlées par l‟état dépasse les 50%, ce pourcentage permet de déterminer les effets des banques publiques et les conséquences sur le secteur bancaire.

c- Pourcentage des banques privées: ce pourcentage permet de déterminer le total des

actifs dans le secteur bancaire contrôlé par les banques étrangères. Nous considérons une banque étrangère lorsqu‟elle contrôle plus de 50 % des actions, ceci permet d‟étudier les effets des banques étrangères sur le secteur bancaire.

3-2 Indices de réglementation

a- Indice de réglementation sur le marché financier: cet indice permet de mesurer le

degré de liberté d‟intervention dans les marchés financiers. Ce taux prend la valeur de 1 à 4, plus cet indice est faible plus il est synonyme de faibles restrictions sur les interventions des autorités bancaires dans les marchés financiers, plus cet indice est élevé et plus il y aura de fortes restrictions. Source (Barth, Caprio et Levine (2001).

b- Indice de réglementation sur le marché de l‟assurance: cet indice mesure les

possibilités d‟intervention sur le marché de l‟assurance, il prend les valeurs de 1 à 4, plus l‟indice est faible plus les banques peuvent intervenir sur le marché de l‟assurance, plus l‟indice est élevé plus il y a des restrictions. Source (Barth, Caprio et Levine (2001).

c- Indice de réglementation sur le marché de l‟immobilier: Ceci mesure les restrictions

appliquées aux secteurs bancaires pour l‟intervention sur le marché du crédit bancaire, un indice élevé signifie de forte restriction sur le marché bancaire alors qu‟un indice faible est synonyme d‟une plus grande liberté d‟intervention sur le marché bancaire. Source (Barth, Caprio et Levine (2001)).

d- Indice de réglementation sur les acquisitions des firmes non bancaires: cet indice

permet de déterminer les possibilités pour les banques d‟acquérir des firmes, plus le taux est faible plus il y aurait de faible restrictions plus le taux est élevé plus il y aura de forte restrictions. Source (Barth, Caprio et Levine (2001)).

e- Indice global de réglementation: cet indicateur global permet de mesurer les

restrictions en prenant les quatre indicateurs précédents à savoir (Indice de réglementation sur le marché financier, l‟assurance, l‟immobilier et les acquisitions des firmes).

f- Indice de réglementation: nous prendrons l‟indice global de réglementation si l‟indice global dépasse la moyenne c'est-à-dire 8 alors l‟indice de réglementation prend la valeur de 1 sinon 0, la valeur 1 montre que le pays connaît une réglementation très restrictive, si l‟indice prend la valeur 0 alors la réglementation est peu restrictive.

3-3 Indices de supervision

Dans cette partie, nous allons analyser les différents indicateurs de supervision

a- Autorité de supervision intégrée: cet indice analyse s‟il existe une seule ou plusieurs

autorités qui ont le pouvoir de superviser le secteur bancaire. Elle prend la valeur 1 s‟il existe plusieurs institutions qui contrôlent le secteur bancaire et 0 s‟il y a une seule institution. Source Barth, Caprio et Levine (2001)

b- Indice du pouvoir de l‟autorité de supervision: cet indicateur permet de mesurer le

degré de pouvoir de l‟autorité de supervision à travers la capacité de changer de direction, de prendre des mesures de sanction.

c- Indice d‟indépendance de l‟autorité de supervision : cet indice mesure le degré d‟indépendance de l‟autorité de supervision par rapport aux pouvoirs publics, cette variable prend la valeur de 0 à 3, lorsque la valeur est faible ce qui indique une forte indépendance vis-à-vis des pouvoirs exécutifs, une valeur élevée est synonyme d‟une faible indépendance des autorités de supervision

d- Indice d‟assurance des dépôts : si le pays pratique l‟assurance de dépôts dans ce cas

l‟indice prend la valeur 1, sinon cet indice prend la valeur 0.

3-4 Indice général

a- Indice de rating: Cet indice indique si le pourcentage des 10 plus grandes banques qui

sont notées par les institutions de rating, si ce taux correspond à 100 % alors l‟indice de rating prend la valeur de 1 sinon 0.

b- Indice de risque: cet indice mesure le degré du risque dans le secteur bancaire. Source:

(Barth, Caprio et Levine (2001)).

c- Crédit privé: il représente la proportion des crédits vers le secteur privé par rapport au

PIB, c‟est un indicateur du développement financier, nous avons calculé la moyenne entre 1997-1999 à partir de la base de donnée de Beck, Demirgüç-Kunt et Levine (2001).

d- Marge: Cette variable analyse la marge du taux d‟intérêt divisé par total actif. Beck, Demirgüç-Kunt, et Levine (2001).

e- Coût : Cette variable représente les frais de fonctionnement du secteur bancaire sur

total actif, 1997, Beck, Demirgüç-Kunt, et Levine (2001).

f- Créances douteuses: mesure le pourcentage des créances douteuses au niveau du secteur bancaire. Source (Barth, Caprio et Levine (2001)).

3-5 La variable expliquée

e- Crises: Cette variable prend la valeur 1 lorsqu‟il y a crises bancaires sinon 0 ; en se basant sur les données de Caprio et Klingebiel (1999).

4- Méthodologie empirique :

Dans cette partie, nous allons analyser les effets des différents indicateurs de supervision, de réglementation sur les crises bancaires.

Le tableau suivant présente les différents indices et variables utilisés dans cette analyse Tableau 1 : Les variables économétriques

Code

variable Variables

Conc concentration des 5 plus grandes banques Bqpb banque publique

Bqet banque étrangère

Regfin réglementation sur le marché financier Regassur réglementation sur le marché de l'assurance Regimmo réglementation sur le marché immobilier

Regfirme réglementation sur l'acquisition des firmes non bancaires Regglobal Indice qui englobe regfin + regassur + regimmo + regfirme regglobal1 indice qui prend la valeur 1 si regglobal >8 , 0 sinon

Superint indice qui prend la valeur 1 si l’autorité de supervision est intégrée , 0 sinon Superpouv Indice du pouvoir de l'autorité de supervision qui prend la valeur de 0 à 4 Superinde Indice d'indépendance des autorités de supervision ( 0 à 3)

Assurdepot Indice d'assurance de dépôt

Rating Indice qui détermine si les 10 plus grandes institutions sont notées Risk Indice qui détermine le niveau du risque

Overhead Les frais de fonctionnement dans le secteur bancaire Marge la marge sur taux d'intérêt

Creadout le pourcentage des créances douteuses par rapport total crédit Crepriv Total crédit privé par rapport au PIB

Crises Elle prend la valeur 1 s’il existe une crise bancaire et 0 sinon )

Nous avons introduit les données des pays développés pour avoir au total 40 pays (dont 20 pays développés et 20 pays en développement) pour analyser les effets des crises bancaires sur les variables institutionnelles et particulièrement les indicateurs de supervision, de réglementation et les conséquences sur les crises bancaires. Dans cette section, nous avons gardé les mêmes pays émergents analysés dans la section précédente. Nous avons introduit une vingtaine de pays développés dont une grande partie sont des pays européens. Le tableau 3 établit pour tous les pays développés et émergents la moyenne et l‟écart type pour chaque variable étudiée. Le nombre d‟observation 40 correspond au nombre de pays utilisés dans notre échantillon.

Tableau 2 : Liste des pays développés et des pays en développement

Pays en développement Pays développés

Afrique du sud Argentine Brésil Chili Corée Egypte Grèce Inde Indonésie Jamaïque Jordanie Malaisie Maroc Mexique Pérou Philippines Singapour Thaïlande Allemagne Australie Autriche Belgique Canada Danemark Etat –Unis Espagne Finlande France Ireland Italie Japon Luxembourg Nouvelle Zélande Pays Bas Portugal Suisse

Turquie Venezuela

Suède

Royaume Uni

Tableau 3: Le tableau de la moyenne et des écarts types des variables

Variable Obs Moyenne Ecart type Min Max

Conc 40 0.5787725 0.2555183 0.12 1 Bqpb 40 0.1783825 0.2070179 0 0.8 Bqet 40 0.209325 0.2720306 0 0.99 Regfin 40 1.6 0.7089176 1 3 Regassur 40 2.4 0.8711913 1 4 Regimmo 40 2.5 1.06217 1 4 Regfirme 40 2.35 0.8022405 1 4 Regglobal 40 8.925 2.730525 4 16 regglobal1 40 0.55 0.5038315 0 1 Superint 40 0.475 0.5057363 0 1 Superpouv 40 2.675 1.163273 0 4 Superinde 40 1.65 1.16685 0 3 Assurdepot 40 0.725 0.4522026 0 1 Rating 40 0.425 0.5006406 0 1 Risk 40 0.1233025 0.0285538 0.048 0.21 Crises 40 0.225 0.4229021 0 1 Overhead 40 0.0372933 0.0231996 0.0047424 0.1080085 Marge 40 0.040357 0.0296451 0.0100253 0.1554247 Creadout 38 0.0705862 0.0856452 0.001 0.35 Crepriv 40 0.7099718 0.3853729 0.1024962 1.690219

5-1 Modèle Logit

Dans cette partie, nous allons analyser les variables qui influencent le plus les crises bancaires à travers un modèle Logit qui définit une variable binaire prenant la valeur 0 ou 1, pour identifier deux événements distincts dont on veut déterminer la probabilité respective. Dans notre cas, si le pays a connu une crise bancaire, la variable crise aura la valeur de 1, sinon 0. La pondération des variables explicatives est estimée de manière à maximiser la probabilité de prévoir la variable expliquée.

Le modèle peut s‟écrire sous la forme suivante:

Pr( Yi = event ) = F[ H ( Xi , θ )]

Où Y représente la variable binaire expliquée, X le vecteur des variables explicatives,

F une fonction de probabilité suivant la loi logistique et θ le vecteur des paramètres estimés.

( 1 )

Y

ijt= F ( βo + β

1Dev + β2 Super

i+ β2 Reg

i+ε

i)

i : pays

● La variable Dev : Cette variable représente l‟ensemble des indicateurs du développement financier et des caractéristiques financières de chaque pays. Elle représente

l‟ensemble des variables qui détermine le niveau de concentration, pourcentage des banques publiques, des banques étrangères, le niveau des créances douteuses, le niveau du risque et le pourcentage des banques qui sont notées par les institutions de rating (indice de transparence)

● La variable Super : Cette variable représente l‟ensemble des indicateurs de supervision bancaire, elle prend les indicateurs de pouvoir des autorités de supervision, de son indépendance vis à vis des autorités publiques et du niveau d‟intégration des autorités de supervision.

● La variable Reg : Cette variable analyse les caractéristiques de la réglementation pour chaque pays en déterminant les possibilités pour les banques d‟intervenir sur les marchés des assurances, du marché financier, de l‟immobilier, l‟acquisition des firmes.

Nous allons essayer de déterminer quels sont les indices de supervision et de réglementation qui ont des effets sur les crises bancaires. La section suivante présente les différents résultats économétriques du modèle Logit.

5-2 Résultats empiriques du modèle Logit

Nous avons analysés 40 pays émergents et développés afin de déterminer les variables les plus significatives et qui expliquent les crises bancaires. Pour les quatre modèles utilisés chaque fois nous ajoutons une variable pour analyser les conséquences sur le modèle global. Dans le deuxième modèle nous avons ajouté la variable risque ( „risk‟), dans le troisième modèle la variable créances douteuses („creadout‟) et enfin dans le quatrième modèle nous avons introduit le pourcentage des actifs contrôlés par les banques publiques et les banques privées ( „bqpb‟ „bqet‟).

Tableau 4 : Les résultats du modèle Logit Variables 1* 2* 3* 4* Conc 2.024997 2.313214 2.12107 1.727747 0.86 0.87 0.87 0.70 Regglobal1 .8233683 1.412702 .9510896 .7270277 0.71 1.09 0.80 0.59 Superint -.3982904 -1.72814 -.3333438 .4662625 -0.25 -1.02 -0.20 0.21 Superpouv 1.966837** 2.602409** 1.7834* 2.040731** 2.09 2.25 1.83 2.01 Superinde .017838 .4518517 .0298682 -.0805979 0.03 0.69 0.06 -0.14 Assurdepot -.378323 .6981121 -.2186903 -1.311359 -0.26 0.45 -0.14 -0.60 Rating 2.38363* 3.988096** 2.532681* 2.148015 1.86 2.11 1.79 1.55 Risk 44.43996* 1.64 Creadout 4.201874 0.579 Bqpb 2.251647 0.58 Bqet -1.058954 -0.25 Cons -10.01711** -19.8888** -10.086** -9.77455** -2.34 -2.27 -2.25 -1.96 Nb observation 40 40 40 40 Log likehood -11.677062 -10.166559 -11.49412 -11.486187 LR chi2 19.30 22.32 18.62 19.68 R2 0.4525 0.5233 0.4474 0.4614 *** : variable significative à 1% ** : variable significative à 5%

* : variable significative à 10 (Les variables sont retardées d‟une année)

● Dans le premier modèle, nous avons trouvé que l‟indice de pouvoir de supervision ainsi que l‟indice de rating (qui signifie que les 10 plus grandes institutions bancaires sont notées par les agences de rating) sont positivement reliés aux probabilités de crises bancaires. Plus le pouvoir des autorités de supervision est important plus la probabilité des crises bancaires augmente. De la même manière, nous avons trouvé que plus les banques sont contrôlées par les agences de rating plus la probabilité des crises bancaires augmentent, ceci nous montre que plus les banques sont transparentes, plus la probabilité de faillite et de liquidation est importante en cas de problème.

● Dans le deuxième modèle, nous avons introduit la variable du risque „ Risk‟ , nous avons trouvé trois variables significatives qui influencent positivement la probabilité des crises bancaires et qui sont pouvoir de supervision ( significative à 5%) , „rating„( significative à 5% ) et „Risk‟ ( significative à 10% ). Plus le taux du risque augmente plus la probabilité de subir une crise augmente, plus le pouvoir des autorités de supervision est important plus la probabilité de crise augmente. De même pour la variable „rating‟, plus les banques sont notées par les agences de rating plus la probabilité de crises augmentent.

● Dans le troisième modèle, nous avons ajouté la variable créances douteuses „ creadout‟, à notre surprise, cette variable n‟est pas significative dans le modèle, les seules variables qui sont significatives (à 10%) sont le pouvoir de supervision et le niveau du rating qui augmentent la probabilité de crises bancaires (même résultat que le premier modèle).

● Dans le quatrième modèle, nous avons introduit le pourcentage des actifs contrôlés par les banques publiques et les banques étrangères, ces deux variables déterminent les caractéristiques du marché financier. Dans se modèle, il n‟existe qu‟une seule variable significative qui est le pouvoir des autorités de supervision (significative à 5%), plus le pouvoir des autorités de supervision est important plus la probabilité des crises bancaires est importante. Les deux variables „bqpb‟ et „bqet‟ ne sont pas significatives.

Dans une deuxième partie, nous avons essayé d‟analyser les effets de la réglementation sur les crises bancaires, nous avons pris les mêmes données pour les 40 pays développés et émergents pour analyser ainsi les effets de la réglementation sur les possibilités des banques d‟intervenir sur le marché financier, de l‟assurance, l‟immobilier et sur les possibilités d‟acquérir des firmes.

Dans une première phase, nous avons introduit les donnés sur les caractéristiques du marché financier en terme du niveau de concentration des cinq plus grandes banques, du pourcentage des actifs contrôlés par les banques publiques et les banques privées, en ajoutant les indicateurs de supervision bancaire.

Le tableau 5 nous montre les différents résultats de la régression du modèle Logit : ● Dans le premier modèle, nous avons trouvé que les variables pouvoir de supervision et „rating‟ sont significatives (à 5%) et influencent positivement les crises bancaires.

● Dans le deuxième modèle, nous avons introduit une nouvelle variable de réglementation „regglobal‟. Dans ce modèle, nous n‟avons qu‟une seule variable significative qui est le pouvoir de supervision, plus un pays attribue un pouvoir important aux autorités de supervision en matière de sanction plus la probabilité de crise bancaire augmente.

● Dans le troisième modèle, nous avons ajouté la variable de réglementation „ regglobal1‟ qui prend la valeur de 1 (si la variable „regglobal‟ est supérieur ou égal à 8) zéro sinon. Si cette variable prend la valeur de 1, ceci signifie que le pays adopte une réglementation très restrictive en matière de diversification des activités bancaires par les différentes banques. Nous avons trouvé deux variables significatives qui sont le pouvoir de supervision et le rating à (5%) et (10%) respectivement qui augmentent la probabilité de crises.

● Dans le quatrième modèle, en introduisant la variable „regassur‟ (détermine le degré de restriction pour les banques d‟intervenir sur le marché de l‟assurance) nous avons trouvé le

même résultat que le modèle précédent aussi „superpouv‟ et rating qui font augmenter les probabilités des crises bancaires.

● Pour le dernier modèle, nous avons ajouté la variable qui détermine le degré de restriction pour le marché de l‟immobilier, plus cet indice est élevé plus il existe de restriction sur le secteur de l‟immobilier. Le résultat nous montre qu‟une seule variable est significative (à 10%) à savoir „superpouv‟ qui a un effet positif sur la variable expliquée crises bancaires. Ceci est dû essentiellement à un manque d‟information au niveau de la base de donnée difficile à obtenir et qui représente une limite importante au niveau de la recherche afin de trouver des résultats pertinents et intéressants.

Tableau5 : Les Résultats du modèle Logit *** : variable significative à 1% ** : variable significative à 5% * : variable significative à 10 Variables 1* 2* 3* 4* 5* Conc 2.177013 2.339952 2.596601 2.476343 5.520125 0.82 0.66 0.84 0.81 0.95 Bqpb 2.441072 6.778495 3.828721 2.592464 12.88255 0.60 0.95 0.80 0.62 1.08 Bqet -4.175592 -7.626678 -4.13049 -4.070171 -14.33716 -0.65 -0.77 -0.55 -0.64 -0.99 Superint -1.731936 -2.857103 -1.567505 -1.637151 -3.002702 -0.73 -0.85 -0.60 -0.68 -0.62 Superpouv 2.547145** 2.78111* 2.771121** 2.638247** 4.521229* 2.19 1.69 2.17 2.07 1.64 Superinde 0.1601652 1.19833 0.4870356 0.0879555 2.738002 0.26 0.91 0.66 0.12 1.21 Assurdepot -0.085726 -0.27727 -0.1562149 -0.0341058 -0.894608 -0.04 -0.15 -0.08 -0.02 -0.32 Rating 3.343716** 6.491985 4.620096* 3.247361* 13.64284 1.96 1.52 1.83 1.86 1.53 Risk 48.66473 124.8457 72.46591 45.3802 243.9941 1.49 1.34 1.51 1.27 1.41 Regglobal 0.6462589 .4361189 1.32 0.65 regglobal1 2.02262 1.14 Regassur -0.179514 -0.20 Regimmo 3.350452 1.08 Regfirme Cons -17.80962 -38.03705 -24.44431 -17.3477** -74.28452 -2.19 -1.51 -1.98 -2.08 -1.44 Nb observation 40 40 40 40 40 log likehood -10.27765 -8.369391 -9.4237529 -10.256749 -7.286602 LR chi2 22.10 25.91 23.81 22.14 28.08 R2 0.5181 0.6076 0.5581 0.5191 0.6583

5-3- Comparaisons entre pays émergents et pays développés

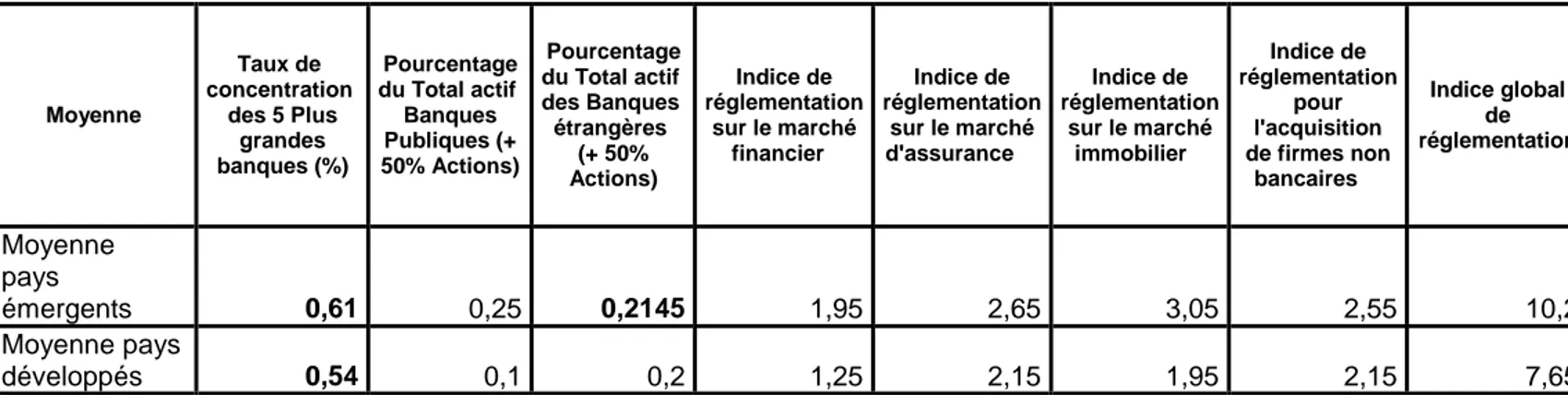

Dans cette partie, nous allons analyser la différence entre les pays émergents et les pays développés au niveau des indicateurs de supervision et des indicateurs de réglementation. Les graphiques 8 et 9 montrent la différence entre pays développés et pays émergents. En ce qui concerne le taux de concentration des cinq plus grandes banques, il représente 61% pour les pays émergents contre 54% pour les pays développés. Le pourcentage du total actif des banques publiques pour les pays émergents représente 25% contre 10% pour les pays émergents. En outre, nous constatons que pour la plupart des pays émergents, la réglementation pour les banques au niveau de la diversification de leurs activités vers les marchés financiers, le marché de l‟assurance, le marché immobilier, l‟acquisition des firmes non bancaires sont beaucoup plus restrictives que pour les pays développés.

Tableau6: La moyenne des indicateurs de réglementation pour les pays émergents et développés Moyenne Taux de concentration des 5 Plus grandes banques (%) Pourcentage du Total actif Banques Publiques (+ 50% Actions) Pourcentage du Total actif des Banques étrangères (+ 50% Actions) Indice de réglementation sur le marché financier Indice de réglementation sur le marché d'assurance Indice de réglementation sur le marché immobilier Indice de réglementation pour l'acquisition de firmes non bancaires Indice global de réglementation Moyenne pays émergents 0,61 0,25 0,2145 1,95 2,65 3,05 2,55 10,2 Moyenne pays développés 0,54 0,1 0,2 1,25 2,15 1,95 2,15 7,65

Pour les pays émergents, le pouvoir de l‟autorité de supervision est plus important que dans les pays développés alors que le développement financier mesuré par le pourcentage du crédit privé par rapport aux PIB est plus important pour les pays développés (représentant prés de 93%) contre 48% pour les pays émergents (voir figures 8 et 9). En outre, la marge du secteur bancaire est plus importante pour les pays émergents avec 5,3% du total actif contre 2,7% pour les pays développés.

Tableau 7:La moyenne des indicateurs financiers et de supervision pour les pays émergents et développés Moyenne Indice de pouvoir de l'autorité de supervision Indice d'indépendance des autorités de supervision 3.4 Actual risk-adjusted capital ratio (%) OVERHEAD MARGE taux de créances douteuses Crédit privé Moyenne pays émergents 3,1 1,75 0,126 0,044 0,053 0,03 0,48 Moyenne pays développés 2,25 1,55 0,12 0,029 0,027 0,038 0,93

Figure 1: Pays émergents versus pays développés

Figure 2 Comparaison des indicateurs entre pays émergents et pays développés

Dans cette partie, nous allons analyser les différents indicateurs de supervision et de réglementation entre les différents pays émergents

Figure 3 : Taux des créances douteuses

D‟après la figure 3, nous constatons que des pays comme la Thaïlande, le Pérou et l‟Indonésie ainsi que le Mexique ont des taux importants de créances douteuses alors que d‟autres pays comme le Chili, le Venezuela, la Turquie et le Brésil ont des taux beaucoup plus faibles et représente respectivement (1,4%), (1,6%), (2%) et (3%).

La figure 4 nous montre le pourcentage des banques publiques dans les pays émergents étudiés. Nous constatons que les banques publiques dans les pays comme le Brésil, l‟Egypte, Jamaïque et l‟Inde jouent un rôle important dans le secteur bancaire. Alors que d‟autres pays comme la Malaisie, l‟Afrique du sud, Singapour et la Jordanie n‟ont pratiquement pas de banques publiques. Même s‟il s‟agit des pays émergents ayant plus au moins des revenus par habitant très proches, les caractéristiques financières sont différentes d‟un pays à un autre. D‟autres pays comme la Turquie, L‟Argentine, la Thaïlande, la Corée, le Mexique et le Maroc ont un pourcentage des banques publiques inférieur à 50% du total des actifs du secteur bancaire.

La figure 5 analyse le pourcentage des actifs bancaires contrôlés par les banques étrangères dans les différents pays émergents. Nous constatons que dans plusieurs pays les banques étrangères contrôlent plus de 50% du total des actifs, ce taux représente 68% pour la Jordanie et 50% pour Singapour. Plusieurs autres pays comme l‟Inde, la Corée connaissent des taux très faibles proche de zéro. Pour les pays du Sud Est Asiatique, ce taux est inférieur à 20%, il représente 18% pour le cas de la Malaisie, 12% pour les Philippines, 8% pour l‟Indonésie et 7% pour la Thaïlande alors que pour les pays de l‟Amérique Latine ce taux est plus élevé il représente 49% pour l‟Argentine, 33% pour le Venezuela et 32% pour le Chili.

En ce qui concerne le taux de concentration du secteur bancaire, nous avons constaté que pour le cas de la Thaïlande ce taux représente 100 %, 95% pour l‟Egypte et prés de 92% pour la Turquie. Le secteur bancaire est très concentré dans ces pays. Il n‟y a que quelques banques qui dominent le secteur bancaire, il est rare que l‟une de ces banques connaissent la faillite car l‟Etat va essayer de protéger ces banques à travers des garanties implicites selon le principe de «too big to fail». D‟un autre coté, plusieurs autres pays connaissent un taux très faible de concentration, ceci représente 22% pour la Corée, 30% pour la Malaisie, 45% pour le Pérou et 49% pour l‟Indonésie.

Figure 6 : Le taux de concentration des 5 plus grandes banques

Nous avons établi un indice global de réglementation en calculant la somme des différents indicateurs de réglementation sur le marché financier, le marché de l‟immobilier, le marché des assurances et la réglementation sur l‟acquisition des firmes non bancaires. Cet indice permet de déterminer le niveau de restriction pour chaque pays, la figure 6 nous donne les valeurs des indices pour chaque pays émergents analysés dans notre cas. Les pays comme l‟Indonésie, l‟Egypte, le Maroc, la Turquie ainsi que le Mexique connaissent une réglementation très restrictive. Les banques dans ces pays ne peuvent pas diversifier facilement leurs activités vers les secteurs comme l‟assurance, l‟immobilier, les marchés financiers. En effet, pour le cas du Maroc, de l‟Egypte et de l‟Indonésie, l‟indice de réglementation sur le marché financier est égal à deux, les banques dans ces pays ne peuvent pas intervenir sur le marché de l‟immobilier et de l‟assurance sans une autorisation préalable des autorités de supervision.

D‟autres pays comme l‟Argentine, les Philippines le Pérou et l‟Afrique du Sud adoptent une réglementation moins restrictive et plus souple. Pour le cas de l‟Argentine et des Philippines, l‟indice global de réglementation est égal à 7 ce qui signifie que les banques dans ces pays peuvent intervenir librement sur le marché financier, le marché immobilier, de l‟assurance et avoir la possibilité d‟acquérir des firmes.

Figure 7 : Indice global de restriction

La figure 8 nous montre la différence entre les pays, plusieurs pays comme le Maroc, le Brésil, le Pérou, l‟Indonésie et la Malaisie ont mis en place des autorités de supervision ayant un pouvoir important, car elles peuvent sanctionner les banques qui ne respectent pas certaines normes et certaines règles. D‟autres pays comme l‟Afrique du Sud, Singapour, la Turquie et la Jordanie ont mis en place une structure ayant un pouvoir de supervision très limité, qui ne leur permet pas d‟avoir un contrôle absolu sur le secteur bancaire.

Dans le graphique suivant, nous analyserons l‟indépendance des autorités de supervision qui joue un rôle important selon les résultats précédents pour l‟explication des crises bancaires mais pour analyser aussi les rapports entre gouvernement et autorités de supervision et les effets sur les variables crédit privé, marge sur taux d‟intérêt, coûts et créances douteuses. Nous constatons que des pays comme le Brésil, le Chili, le Mexique, le Venezuela, la Corée, Singapour et la Turquie sont très dépendants des gouvernements alors que dans d‟autres pays les autorités de supervision sont au contraire très indépendantes, c‟est le cas notamment de l‟Afrique du Sud, de l‟Argentine et de la Grèce.

Figure 9 : Indice d’indépendance de l’autorité de supervision

(Plus le taux est élevé plus les pays sont dépendants du gouvernement)

Conclusion

Nous avons essayé d‟analyser les effets de la réglementation et de supervision sur les crises bancaires.

Nous avons trouvé que:

● Une relation négative entre le pourcentage des actifs contrôlés par les banques publiques et le développement financier, ceci correspond à ce qui a été développé dans la littérature, la privatisation des banques publiques favorise le développement financier.

● En outre, plus le système bancaire est transparent plus les probabilités de crises bancaires augmentent. En effet, il est plus facile dans un cadre plus transparent de détecter les problèmes financiers des banques.

● Dans la plupart des modèles, nous avons pu établir une relation positive entre pouvoir de supervision et crises bancaires, plus un pays accorde un pouvoir important aux autorités de supervision plus la probabilité des crises bancaires augmente.

Bibliographie

Barth, J.R. (1991). The Great Savings and Loan Debacle, The AEI Press: Washington, D.C. Barth, J.R., G. Caprio Jr., and R. Levine. (2001a). “Banking Systems Around the Globe: Do Regulations and Ownership Affect Performance and Stability?” in Frederic S. Mishkin, Editor: Prudential Supervision: What Works and What Doesn’t, University of Chicago Press, 2001.

Barth, J.R., G. Caprio Jr., and R. Levine (2001b). “The Regulation and Supervision of Bank Around the World: A New Database,” in Robert E. Litan and Richard Herring, Editors,

Integrating Emerging Market Countries into the Global Financial System,

Brookings-Wharton Papers on Financial Services, Brookings Institution Press.

Beck, T., Demirgüç-Kunt, A., Levine, R., (2001). The financial structure database. In Demirguc-Kunt, A., Levine, R. (Eds.) Financial Structure and Economic Growth: A Cross-Country Comparison of Banks, Markets, and Development, MIT Press, Cambridge, MA, pp. 17-80.

Beck, T., A. Demirgüç-Kunt, and R. Levine (2002). “Law, Endowments, and Finance,” Journal of Financial Economics, forthcoming.

Berger, A. N; R. S Demsetz, and P.E. Strahan (1999). “The Consolidation of the Financial Services Industry: Causes, Consequences, and Implications for the Future,” Journal of Banking and Finance 23, 135-194.

Berger, A. N., R. J. Herring, and G. P. Szegö (1995). “The Role of Capital in Financial Institutions,” Journal of Banking and Finance 19, 257-276.

Blum, J. (1999). “Do Capital Adequacy Requirements Reduce Risks in Banking?” Journal of Banking & Finance 23, 755-771.

Boot, A.W.A. and A.V. Thakor (1997). “Financial System Architecture,” Review of Financial Studies 10(3), Fall, 693-733.

Boot, A.W.A. and A.V. Thakor (2000). “Can Relationship Banking Survive Competition?” Journal of Finance 55(2), April, 679-713.

Boyd, J. H.; C. Chang, and B.D. Smith (1998). “Moral Hazard Under Commercial and Universal Banking,” Journal of Money, Credit, and Banking 30(3.2), 426-468.

Boyd, J.H.; S. Kwak, and B.D. Smith (2000). “Banking Crises : What Comes After?,” University of Minnesota (Carlson School of Management), Department of Finance, mimeo. Caprio, G. Jr., and D. Klingebiel (1999). “Episodes of Systemic and Borderline Financial Crises,” World Bank, mimeo.

Caprio, G. Jr., and Martinez (2000). “Avoiding Disaster: Policies to Reduce the Risk of Banking Crises,” World Bank mimeo and Egyptian Center for Economic Studies Working Paper No. 47.

Claessens, S. and D. Klingebiel (2000). “Competition and Scope of Activities in Financial Services,”Washington D.C.: World Bank, mimeo, April.

Demirgüç-Kunt, A. and E. Detragiache (2002). Does Deposit Insurance Increase Banking System Stability? An Empirical Investigation,” Journal of Monetary Economics, forthcoming. Dewatripont, M. and J. Tirole (1994). The Prudential Regulation of Banks, Cambridge: MIT Press.

Djankov, S., R. La Porta, F. Lopez-de-Silanes, A. Shleifer (2002). “The Regulation of Entry,” Quarterly Journal of Economics, 117, 1-37.

Easterly, W. and R. Levine (2002). “Tropics, Germs, and Crops: How Endowments Influence Economic Development,” Journal of Monetary Economics, forthcoming.

Gerschenkron, A. (1962). Economic Backwardness in Historical Perspective: A Book of

Essays. Cambridge, Mass.: Belknap Press of Harvard University Press.

Greenspan, A. (1998). “The Role of Capital in Optimal Banking Supervision and Regulation,” in Federal Reserve Bank of New York, “Financial Services at the Crossroads: Capital

Regulation in the Twenty-First Century, Proceedings of a Conference,” FRBNY Economic Policy Review 4:3, October.

Hansen, L.P. (1982). “Large Sample Properties of Generalized Method of Moment Estimators,” Econometrics, 50, 1029-1054.

John, K.; T.A. John and A. Saunders (1994). “Universal Banking and Firm Risk Taking,” Journal of Banking and Finance 18, 307-23.

Keeley, M. C. (1990). “Deposit Insurance, Risk, and Market Power in Banking,” American Economic Review 80:5, 1183-1200.

Keeley, M.C., and F. T. Furlong (1990). “A Reexamination of Mean-Variance Analysis of Bank Capital Regulations.” Journal of Banking and Finance 14, 69-84.

King, R. G., and R. Levine (1993a). “Finance and Growth: Schumpeter Might Be Right,” Quarterly Journal of Economics 108, 717-38.

King, R. G., and R. Levine (1993b). “Finance, Entrepreneurship, and Growth: Theory and Evidence,” Journal of Monetary Economics 32, 513-42.

Kim, D. and A. M. Santomero (1988). “Risk in Banking and Capital Regulation.” Journal of Finance 35, 1219-1233.

Koehn, M. and A. M. Santomero (1980). “Regulation of Bank Capital and Portfolio Risk.” Journal of Finance 35, 1235-1250.

La Porta, R.; Lopez-de-Silanes, F.; and Shleifer, A. (2002). “Government Ownership of Commercial Banks”, Journal of Finance, 57(1), 265-301.

La Porta, R.; Lopez-de-Silanes, F.; Shleifer, A.; and Vishny, R. W. (1998). "Law and Finance," Journal of Political Economy, 106(6), pp. 1113-1155

Levine, R.; N. Loayza, and T. Beck (2000). “Financial Intermediation and Growth: Causality and Causes,” Journal of Monetary Economics.

Levine, R., and S. Zervos (1998). “Stock Markets, Banks, and Economic Growth,” American Economic Review 88, 537-558.

Levine, R. (1997). “Financial Development and Economic Growth: Views and Agenda,” Journal of Economic Literature 35, 688-726.

Mullins, M. H., and D. H. Pyle (1994). “Liquidation Costs and Risk-Based Bank Capital,” Journal of Banking and Finance 18, 113-138.

Pigou, Arthur C. (1938). The Economics of Welfare, 4th Edition. London: MacMillan & Co.

Quintyn, Marc, and Michael Taylor, (2002). Regulatory and Supervisory Independence and Financial Stability, International Monetary Fund Working Paper No. 02/46, March.

Santos, J.A.C. (2001). “Bank Capital Regulation in Contemporary Banking Theory: A Review of the Literature,” Financial Markets, Institutions and Instruments 10(2), 41-84. Saunders. A. (1985) “Conflicts of Interest: An Economc View”, in I. Walter (Ed.),

Deregulating Wall Street: Commercial Bank Penetration of the Corporate Securities Market, (New York: John Wiley & Sons), 207-30.

Shleifer, A. and R. Vishny (1998). The Grabbing Hand: Government Pathologies and their

Cures, Cambridge, MA: Harvard University Press.

Stulz, R. and R. Williamson (2002). Culture, openness, and finance. Journal of Financial Economics, forthcoming.

Stigler, G.J. (1971). “The Theory of Economic Regulation,” Bell Journal of Economics and Management Science 2, 3-21.