Estimation du rendement de la maîtrise en

économique à l’Université Laval

Mémoire

Dandé Bienvenu Tossou

Maîtrise en économique

Maître ès arts (M.A.)

Résumé

Le but de ce mémoire est d’établir le profil de rémunération des diplômés de maîtrise en économique de l’université Laval et de calculer les rendements associés à l’obtention de ce diplôme. La méthodologie utilisée est identique à celle adoptée par Vaillancourt et Ebrahimi

(2010) et Stark(2007). Elle combine l’analyse coût-bénéfice de Becker(1960) et l’analyse par l’estimation du modèle économétrique de Mincer (1974). Nous avons ainsi calculé le rende-ment de la maîtrise par rapport au baccalauréat en économique d’abord pour l’individu et ensuite pour la société. Le calcul a été fait d’abord de façon générale puis suivant le sexe et le secteur d’activité des diplômés. La base de données que nous utilisons provient de l’enquête réalisée en 2014 par le service de placement de l’université Laval(SPLA) en collaboration avec le département d’économique auprès des diplômés. Nos résultats montrent que le principal employeur des diplômés du département est le secteur public incluant la fonction publique fé-dérale, la fonction publique provinciale, la fonction publique municipale et l’enseignement. La majorité des diplômés sont de sexe masculin. Le revenu des hommes reste plus élevé que celui des femmes et le revenu des travailleurs du secteur privé plus élevé que celui des travailleurs du public. Par ailleurs, les résultats suggèrent que l’investissement permettant le passage du baccalauréat à la maîtrise est rentable à la fois pour l’individu et pour la société. En effet, le rendement privé moyen est de 5.3% et le rendement social moyen est de 3.7%. Le rendement privé des hommes est de 5.3% et celui des femmes est de 5.4%. Le rendement privé des tra-vailleurs du secteur privé est de 5.3% et celui des tratra-vailleurs du secteur public est de 5.4%. Les résultats correspondants, au niveau du rendement social, sont de 3.8%, 3.5%, 3.8% et 3.6% respectivement pour les hommes, les femmes, les travailleurs du privé et les travailleurs du public. On remarque ainsi que le rendement social est généralement inférieur au rendement privé, le rendement privé des femmes supérieur à celui des hommes et le rendement privé dans le secteur public est plus grand qu’au privé. Mais les différences observées à la fois entre les sexes et entre le type d’employeur sont de faible magnitude. Les conclusions qualitatives que nous tirons vont dans le même sens que celles de Vaillancourt et Ebrahimi (2010) et Stark

Abstract

The purpose of this paper is to establish the Laval University Master graduates in economic’s earnings profile and calculate the returns associated with this diploma. The methodology used is identical to that used by Vaillancourt et Ebrahimi (2010) and Stark (2007). It combines the cost-benefit analysis ofBecker(1960) and analysis by estimating theMincer(1974) econo-metric model . We have calculated the return of master over the Bachelor in Economic firstly for the individual and then for the society. The calculation was first made generally and then by gender and type of employer of graduates. The database we use comes from the survey conducted in 2014 among graduates of the Economics Department by the Laval University placement service(SPLA) in collaboration with the department of economics. Our results show that the major employer of graduates of the department is the public sector including the fed-eral public service, the provincial public service, the municipal public service, teaching. The majority of the graduates is male. The income of men is still higher than that of women and income of private sector workers are higher than those in public workers. Furthermore, the results suggest that the investment for the passage from bachelor to master is profitable both for the individual and for society. Indeed, the average private return is 5.3% and the average social return is 3.7%. The private return for males is 5.3% and women is 5.4%. The private return of private sector workers is 5.3% and that of public sector workers is 5.4%. The results corresponding to social performance are 3.7%, 3.5%, 3.8% and 3.6%, respectively, for men, women, workers in the private and public workers. We note as well as the social return is usually less than the private return, the private return of women exceeds that of men and the private performance in the public sector is larger than private. But the differences both between the sexes and the type of employer are of low magnitude. The qualitative conclusions we draw are going in the same direction as those ofVaillancourt et Ebrahimi(2010) andStark

Table des matières

Résumé iii

Abstract v

Table des matières vii

Liste des tableaux ix

Liste des figures xi

Remerciements xvii

Introduction 1

1 Revue de littérature 5

1.1 Le cadre méthodologique. . . 5

1.2 Quelques résultats d’études empiriques . . . 8

2 Données et Modélisation 11 2.1 Données . . . 11

2.2 Modélisation . . . 16

3 Résultats et interprétations 25 3.1 Le modèle de Mincer . . . 25

3.2 Présentation des profils. . . 29

3.3 Présentation des rendements. . . 32

3.4 Étude de la sensibilité des résultats . . . 34

3.5 Limites et discussions . . . 36

Conclusion 39

A Paramètres d’impôts utilisés 43

B Simulation de calcul de revenu net 45

Liste des tableaux

1.1 Tableau récapitulatif des quelques résultats empiriques . . . 8

2.1 Expérience moyenne des répondants par classe modale . . . 13

2.2 Cout d’opportunité . . . 23

3.1 Résultats de l’estimation : MPO . . . 27

3.2 Résultats de l’estimation : RPI . . . 28

3.3 Taux de rendement interne du passage à la maitrise . . . 32

3.4 Taux de rendement interne avec travail étudiant . . . 33

3.5 Travaux antérieurs . . . 33

3.6 Taux de rendement interne . . . 35

3.7 Sensibilité du taux de rendement interne . . . 35

A.1 Principales déductions sur le revenu , Québec 2013 . . . 43

A.2 Impôt fédéral Canada, Québec 2013 . . . 43

A.3 Impôt provincial, Québec 2013 . . . 43

B.1 Etape 1 : Calcul de l’impôt provincial . . . 45

B.2 Etape 2 : Calcul de l’impôt fédéral . . . 45

B.3 Etape 2 : Calcul de l’impôt fédéral (suite) . . . 45

Liste des figures

2.1 Description de l’échantillon . . . 12

2.2 Distribution du revenu des répondants . . . 13

2.3 Distribution de l’expérience des répondants . . . 14

2.4 Répartition des répondants suivant le sexe . . . 15

2.5 Répartition des répondants suivant le type d’employeur . . . 16

3.1 Profils de revenu brut obtenus par RPI et MPO . . . 29

3.2 Évolution du revenu en fonction de l’expérience . . . 30

The most valuable of all capital is that invested in human beings

Alfred Marshall, Principle of economics

Remerciements

Sincères remerciements à Bruce Shearer et Philippe Barla, Professeurs au département d’éco-nomique, qui ont dirigé ce mémoire et au professeur Bernard Fortin pour ses commentaires et suggestions. Ce fut plaisant de travailler ensemble.

Nous remercions le département d’économique pour sa contribution au financement de l’étude et le service de placement de l’Université Laval (SPLA) pour sa collaboration dans la col-lecte des données. Enfin, merci aux amis qui ont bien voulu lire les versions préliminaires du mémoire.

Introduction

Mesurer le rendement de l’investissement dans l’éducation est un exercice important pour les économistes mais aussi pour la société et ses composantes. Pour les économistes, c’est un instrument synthétique qui permet de répondre aux questions liées à la rentabilité monétaire du passage d’un niveau d’éducation donné à un niveau supérieur. Autrement dit, l’individu ou la société pourra se baser sur le rendement calculé pour savoir si les bénéfices monétaires escomptés de cet investissement pourront au moins couvrir les coûts supportés. Plusieurs économistes, utilisant différentes approches, se sont intéressés à la question.

Mincer (1958) est l’un des premiers auteurs de la nouvelle théorie du capital humain à avoir identifié l’investissement dans le capital humain comme étant la principale source d’inégalité des revenus dans une société. En effet, l’accroissement du capital humain accroit la productivité et si la rémunération se fait à la productivité marginale, le revenu aussi devrait croître. Lorsqu’il parle de capital humain, il s’agit à la fois de l’investissement scolaire et de l’investissement post-scolaire. L’investissement scolaire est mesuré par le nombre d’années passées à l’école. L’investissement post-scolaire quant à lui est mesuré par les années d’apprentissage à la tâche (On-the-job-training) ou plus généralement l’expérience sur le marché du travail. Dans son modèle, il interprète donc le rendement de l’éducation comme étant le taux d’accroissement de revenu suite à une année supplémentaire d’étude. Par contre, dans le développement qu’il a fait sur la théorie du capital humain, Becker (1960) utilise l’analyse coût-bénéfice, généralement utilisée pour l’évaluation de la rentabilité de l’investissement dans le capital physique. Sa méthode consiste à trouver le taux d’escompte qui égalise la somme actualisée des bénéfices liés au passage d’un niveau de formation A à un niveau de formation B, à la somme actualisée des coûts liés à ce passage. On obtient ainsi le taux de rendement interne de l’éducation du niveau B par rapport au niveau A.

Dans l’analyse deMincer(1958) comme dans celle deBecker(1960), l’évaluation des bienfaits de l’éducation tient uniquement compte de l’aspect revenu, ignorant d’autres bienfaits non moins importants1. Dans ce mémoire, nous considérerons également l’impact sur le revenu2

1. En effet, selonStager(1996), les bénéfices de l’éducation sont nombreux et incluent, en plus de l’accrois-sement du revenu, une grande variété d’opportunité d’emploi et plus d’éducation, le statut social et le prestige, la joie d’apprendre et biens d’autres avantages non monétaires

du cycle de vie3. Cette approche, bien que réductrice, est utile étant donné que le revenu espéré reste encore l’un des principaux facteurs déterminants le choix d’une discipline de formation ou même la poursuite des études jusqu’à un niveau donné. En plus, le revenu de travail reste l’un des principaux aspects pris en compte dans la mesure de l’insertion sur le marché de l’emploi ou de la réussite professionnelle.

Ce mémoire a pour objectif général de déterminer le rendement de l’investissement lié au passage du baccalauréat à la maîtrise en économique. De façon spécifique, il s’agira d’abord de calculer l’évolution du revenu à travers la carrière des individus selon leur niveau d’édu-cation. Ensuite, les rendements associés à l’obtention du diplôme de maîtrise par rapport au baccalauréat en économique seront calculés en utilisant une analyse coût-bénéfice. Dans cette analyse, les coûts se composent des coûts directs (frais de scolarité, fournitures scolaires, et autres dépenses diverses) et des coûts indirects. Ces derniers sont essentiellement composés du salaire auquel l’individu renonce en poursuivant ses études à la maîtrise. Les revenus utilisés sont ceux issus du travail de l’individu.

Même si les études4 sont quasi unanimes sur l’impact positif qu’a le baccalauréat sur le salaire par rapport à un diplôme du secondaire, les réponses sont partagées quant au rendement de la maîtrise par rapport au baccalauréat et du doctorat par rapport à la maîtrise. Par exemple, dans son étude sur des données Canadiennes,Stark(2007) montre que pour certaines disciplines de formation, le rendement à la maîtrise ou au doctorat est négatif5. Pour les diplômés du baccalauréat en économique, la question qu’il est légitime à se poser est celle de savoir si le passage à la maîtrise est un investissement rentable.

La contribution de cette étude par rapport aux travaux précédents est donc l’adaptation de l’analyse coût-bénéfice à des données propres à l’Université Laval. Ceci pourrait permettre aux étudiants de savoir si le passage du baccalauréat à la maîtrise est un investissement payant. Pour la société qui supporte une part importante des coûts6 liés au passage du baccalauréat à la maîtrise, la réponse à cette question demeure toute aussi pertinente.

Les résultats de cet exercice suggèrent que l’investissement permettant le passage du bac-calauréat à la maîtrise est rentable à la fois pour l’individu et pour la société. En effet, le rendement privé moyen est de 5.33% et le rendement social moyen est de 3.66%. Une analyse spécifique montre que le rendement social est inférieur au rendement privé, le rendement privé des femmes (5.42%) supérieur à celui des hommes (5.29%)et le rendement privé dans le

sec-Lochner(2004)

3. Ce choix est fait étant donné les difficultés liées à la mesure des autres formes de bénéfices citées par

Stager(1996) dans cette étude

4. Vaillancourt(1995),Vaillancourt et Ebrahimi(2010),Demers(2008),Stark(2007)

5. Ceci ne veut pas forcément dire que le diplôme n’a pas d’effet positif sur les salaires. Le rendement négatif peut traduire le fait que l’accroissement du salaire ne parvient pas à couvrir l’ensemble des coûts supportés

6. Pour plus de détails, voir la section2.2.6

teur public (5.36%) est plus grand que celui dans le secteur privé (5.27%). Mais les différences observées à la fois entre les sexes et entre les types d’employeur sont de faible magnitude.

Pour la suite, la structure du document repose sur trois chapitres. Dans le premier, nous présenterons une brève revue de la littérature des modèles de calcul des rendements. Dans le deuxième, nous présenterons les données et le cadre méthodologique retenu dans cette étude pour calculer les revenus et les taux de rendement. Enfin, nous présenterons les résultats et leurs interprétations dans le chapitre 3. Nous terminons par une conclusion assortie de quelques recommandations.

Chapitre 1

Revue de littérature

La théorie du capital humain concentre l’essentiel des écrits sur l’estimation des rendements de l’éducation ou l’estimation du revenu en lien avec la scolarisation. Selon cette théorie, l’éducation accroit la productivité, donc le revenu potentiel de l’individu. Une interprétation alternative de la corrélation observée entre l’éducation et les salaires est due àSpence(1974)1. La suite du chapitre est divisée en deux grandes parties. La première présentera une revue théorique des écrits fondateurs de la théorie du capital humain tandis que la seconde sera consacrée à une revue des principaux résultats des études empiriques basées sur l’investisse-ment dans le capital humain au canada de façon générale ou au Québec de façon particulière.

1.1

Le cadre méthodologique

Les articles de Mincer(1957, 1958, 1974), Becker(1960),Schultz(1961) font de ces auteurs les précurseurs de la théorie du capital humain à l’échelle microéconomique. En effet, la théorie du capital humain étudie les conséquences de l’investissement dans les connaissances et les compétences. Selon cette théorie, l’investissement dans l’éducation d’une personne est similaire à celui que l’on pourrait faire dans le monde des affaires, c’est-à-dire l’investissement dans des machines, des équipements, etc. Dans les deux cas, on espère un bénéfice futur qui est mesuré à partir du rendement monétaire. Cette vision des dépenses d’éducation a beaucoup été critiquée2 à cause de la comparaison entre l’homme et les machines, jugée dégradante pour l’homme et moralement inacceptable pour la société3. En dépit de ces critiques, le concept de capital humain est tout de même resté dans la littérature grâce aux travaux de Schultz

(1959) qui ont donné au concept une dimension globale, à la fois économique et sociologique. Il explique que la comparaison entre l’investissement dans le capital humain et l’investissement

1. Le niveau d’éducation ou le diplôme est juste un signal à l’embauche. Il permet de sélectionner les personnes capables de fournir plus d’effort au travail suivant leur niveau d’instruction

2. Un argument est que l’éducation d’une personne ne doit pas être perçu comme une option à choisir seulement si la rentabilité est au rendez-vous, c’est un droit universel

3. Pour des exemples de critiques VoirSchaffer(1960), « investment in human capital : comment » American Economic Review, vol. 51 (Dec, 1961) , PP.1026-1035

dans le capital physique se limite simplement dans la formulation des équations aboutissant au calcul du rendement. L’investissement dans le capital humain ne doit être comparé à l’achat d’un ordinateur ou de tout autre outil de travail. De nos jours, bien que la littérature sur le capital humain soit abondante, les auteurs s’inspirent généralement du modèle de Becker basé sur le calcul coût-bénéfice ou du modèle de Mincer qui est une approche économétrique dont les fondements reposent aussi sur l’analyse coût-bénéfice du modèle d’investissement standard.

1.1.1 Le modèle de Becker

Le modèle de Becker évalue les rendements de l’éducation en utilisant le taux de rendement interne de l’investissement dans l’éducation. Pour lui, l’investissement dans le capital humain peut prendre plusieurs formes et chaque forme a des coûts et des bénéfices. Il identifie trois formes d’investissement à savoir : la formation au travail communément appelé « on-the-job-training » qui comprend la formation générale et la formation spécifique, la scolarisation et enfin les autres formes d’accroissement de la productivité telles que l’investissement dans la santé physique et émotionnelle, une bonne alimentation, la force, la vitalité. Dans chacun des trois cas cités, l’analyse consiste à trouver le taux de rendement interne. C’est le taux d’intérêt qui égalise la somme actualisée des bénéfices et la somme actualisée des coûts :

n−1 X t=0 Bt (1 + r)t = n−1 X t=0 Ct (1 + r)t (1.1)

Avec n le nombre d’année du projet, Bt et Ct sont respectivement les bénéfices et les coûts supportés à chaque période.

L’évaluation des coûts se fait généralement en deux étapes passant respectivement par l’iden-tification des coûts directs et des coûts indirects de l’investissement. Dans le cadre de la scolarisation traité ici, les coûts directs incluent les frais de scolarité, les livres, le transport scolaire, les équipements scolaires, etc... Il s’agit de toutes les dépenses qui n’existent que par le fait que l’individu va à l’école. Les coûts indirects quant à eux représentent le coût d’oppor-tunité d’aller à l’école. C’est la différence entre son revenu potentiel s’il n’allait pas à l’école, et son revenu d’étudiant (pour les travaux à temps partiel ou en fin de semaine) durant la période de formation. Dans la théorie du capital humain, les bénéfices sont constitués essentiellement du revenu de travail de l’individu. Puisque l’éducation est supposée accroitre sa productivité, il en va de même pour son salaire. Ainsi, dans la formule, la série de bénéfices sera représentée par la série de revenu de l’individu durant toute sa vie active. L’une des difficultés du modèle de Becker, c’est que même s’il est relativement facile de connaitre les coûts, car ces derniers sont entrepris en début de période pour la scolarisation, il n’en n’est pas autant pour le revenu du cycle de vie. Cela nécessite de suivre des cohortes d’individus juste après la scolarisation jusqu’à la fin de leur vie active et observer l’évolution de leur revenu annuel pour calculer le rendement de l’éducation d’un niveau i par rapport à un niveau i + x. En l’absence de ce

type de panels, Becker procède généralement par des hypothèses sur le taux de croissance des revenus et des dépenses en fonction de la conjoncture économique. Par exemple, à partir d’une situation de référence, on détermine le taux de croissance annuel du revenu. En appliquant successivement ces taux, on obtient une série de revenus de l’individu sur la période de sa vie active qu’on peut utiliser pour la résolution de l’équation. La sensibilité des résultats aux hypothèses émises constitue une limite importante dans l’application de cette méthodologie sur un cycle de vie. On ne peut donc utiliser directement cette méthode avec les données de l’enquête à notre disposition. Cela nous amène à utiliser le modèle économétrique Mincer

(1974) pour la projection des salaires ex-ante.

1.1.2 Le modèle de Mincer

Pour résoudre l’équation 1.1, nous estimons la série des salaires en utilisant l’équation de

Mincer (1974). La formulation de base est donnée par :

lnEt= lnE0+ rs + β1t − β2t2+ u (1.2)

où t représente le nombre d’années d’expérience et lnEs = lnE0 + rs représente le revenu

potentiel de l’individu juste à sa sortie de l’école après s années d’étude. D’après cette équation, une année supplémentaire d’étude est sensée accroître le revenu potentiel de l’individu et cela est matérialisé par la relation linéaire qui relie les deux variables avec un signe positif attendu. D’autre part, une année supplémentaire d’expérience doit accroitre le salaire de l’individu mais de façon non linéaire. A partir d’un certain seuil le taux d’accroissement du revenu dû à l’expérience va commencer à décroitre. Cela se matérialise par le signe négatif attendu du coefficient de t2 dans l’équation.

Une formulation alternative du modèle utilise l’âge au lieu de l’expérience. En effet, lorsque la base de données utilisée ne contient pas la variable "expérience", Mincer(1974) propose de l’estimer par la formule t = A−s−b où A est l’âge courant, b l’âge au début de la scolarisation et s le nombre d’années de scolarisation. Cette formule suppose que l’individu entre directement sur le marché du travail à sa sortie de l’école et n’a aucune période d’inactivité4. On obtient ainsi une formulation du modèle en fonction de l’âge5. et qui nécessite l’ajout d’un terme d’interaction Age × scolarisation, (A × s). Cette formulation est utilisée par exemple par

Vaillancourt et Ebrahimi (2010), Demers (2008) et Stark (2007) qui ont l’âge plutôt que l’expérience dans leurs bases de données. Dans notre cas, l’expérience est directement mesurée, donc la forme 1.2sera celle que nous utiliserons.

4. L’évaluation peut manquer de précision quand on sait par exemple que les femmes prennent des congés de maternité

5.

1.2

Quelques résultats d’études empiriques

Les études récentes visant à calculer le rendement des études avaient essentiellement pour but de montrer que détenir un diplôme universitaire offrait de meilleures perspectives de revenu que détenir un diplôme du secondaire. Pour ce faire, la plupart des auteurs recensés (Vaillancourt

(1995), Vaillancourt et Ebrahimi (2010), Demers (2008)) se limite au calcul du rendement du baccalauréat car cela était suffisant pour atteindre leur objectif. Ils sont encore très peu nombreux à calculer le rendement par disciplines détaillées. Faute de données suffisantes, certaines disciplines sont mises ensemble à cause de leur présumée ressemblance. Ainsi, le rendement des études en économie se retrouve la plupart du temps dans le rendement des études en sciences sociales incluant aussi : la sociologie, la psychologie, les sciences politiques, le travail social et aussi souvent le droit.

Table 1.1: Tableau récapitulatif des quelques résultats empiriques

Auteurs Données Discipline

Rendement privé Rendement social

Homme Femme Homme Femme

Vallancourt(1995) Recensement 1986 Canada

Bac, sciences sociales 10.8% 16.3% 8.8% 8.5%

Bac 8.3% 18.8% 4.3% 8.4%

Maîtrise 6.5% 0.1% 2.4% -4.9%

Doctorat 1.2% 16.3% -2.3% 2.5%

Medecine 30.8% 28.8% 9.3% 6.8%

Vallancourt(2010) Recensement 2006 Québec

Bac, sciences sociales 15.2% 10.3% 13.2% 7.5%

Bac 15.7% 20.1% 11.8% 12.9%

Maîtrise 5.9% 7.4% 2.4% 2.9%

Doctorat 11.1% 20.3% 2.6% 1.2%

Medecine 30.2% 31.5% 12.3% 8.9%

Demers(2008) Recensement 2006 Québec Bac 10.2% 12.6% 8.7% 8.4%

Stark(2007) Recensement 95-96 Canada

Bac, sciences sociales 10.0% 11.7% . .

Maîtise en économique 3.2% 9.1% . .

Le tableau1.1 donne un bref résumé des résultats pertinents de quelques études récentes sur l’estimation du taux de rendement interne au Québec ou au Canada. Ces études ont tous tous en commun l’utilisation de l’analyse coûts-bénéfices6 dans laquelle le revenu du cycle de vie est généré à partir des coefficients d’une équation de type Mincer. C’est donc une approche mixte combinant des aspects du modèle de Mincer et des aspects du modèle de Becker. L’analyse générale des résultats montre que, pour tous ces auteurs, le rendement social7calculé est inférieur au rendement privé calculé et le rendement privé des femmes est supérieur à celui des hommes. De façon spécifique,Vaillancourt(1995) montre qu’au Canada, le baccalauréat est le diplôme universitaire le plus rentable pour toutes les disciplines de formation à l’exception de la médecine. Pour ces disciplines, le rendement du baccalauréat est plus grand que ceux de la maîtrise et du doctorat. Ces résultats sont confirmés par Vaillancourt et Ebrahimi(2010) dont les données portent sur le Québec. En plus de montrer que le baccalauréat est le diplôme le plus rentable, il montre que les rendements à la maîtrise sont inférieurs à ceux du doctorat et du baccalauréat. Enfin, la médecine est la discipline de formation qui paie le plus.

6. Le rendement est déterminé en résolvant :Pn−1 i=0

(Ai−Bi)

(1+r)i − C = 0 , Aiest le revenu brut pour le niveau

A, Bile revenu après la scolarité B et C les coûts directs liés au passage de la scolarité A à B à la date 0

7. En plus des coûts directs et indirects, le rendement social tient compte des coûts supportés par la société, donc du "vrai" coût de l’éducation

Les résultats deDemers(2008), à l’instar de ceux obtenus parVaillancourt et Ebrahimi(2010), montrent que le rendement privé des femmes est plus élevé que celui des hommes. Cependant, même si Demers (2008) et Vaillancourt et Ebrahimi (2010) aboutissent qualitativement au même résultat, il est important de constater que les chiffres deDemers(2008) sont plus faibles que ceux deVaillancourt et Ebrahimi(2010) pour des données de la même année.Vaillancourt et Ebrahimi (2010) expliquent la différence observée par la simulation du taux d’imposition qui est plus complexe dans la méthodologie de Demers(2008). En effet, en plus de l’impôt sur le revenu, il tient compte des taxes relatives à la sécurité sociale, l’impôt foncier, l’impôt des corporations et les taxes sur les biens et services. Le fait de considérer une imposition plus élevée a donc eu pour conséquence de diminuer les rendements privés calculés.

Stark (2007) est pour le moment le seul auteur à avoir fait une étude avec un niveau de désagrégation assez fin, distinguant les rendements par diplômes, par sexe et par disciplines de formation incluant l’économique entre autres. Son étude constitue une référence même si les données qu’il utilise datent et concernent le canada entier. Le but de son étude était d’identifier les disciplines qui paient ainsi que celles qui ne paient pas. Il utilise les données du recensement canadien de 1996. Les résultats obtenus montrent que le rendement de l’éducation varie énormément suivant les disciplines universitaires et suivant le diplôme considéré. Parmi les résultats qu’il obtient, on note que la médecine reste encore la discipline la plus rentable et que l’économique fait partie des disciplines dans lesquelles le rendement privé des femmes est supérieur à celui des hommes. Ainsi, le rendement privé de la maîtrise par rapport au baccalauréat des études en économique est de 9,1% pour les femmes alors que les hommes ont un rendement de 3,2%. Il ne calcul pas de rendement social dans son étude.

Chapitre 2

Données et Modélisation

2.1

Données

Les données utilisées dans le cadre de cette étude proviennent de l’enquête intitulée « Sondage auprès des diplômés du département d’économique de l’Université Laval » réalisée par le SPLA1 en collaboration avec le département d’économique. Les données ont été collectées en Avril 2014 via formulaire électronique. Une analyse préliminaire de ces données a déjà été réalisée par Pelletier (2014) dans un rapport d’enquête intitulé « La situation des diplômés du département d’économique de l’Université Laval ». Elle y présente la méthode de sondage utilisée ainsi que des statistiques descriptives.

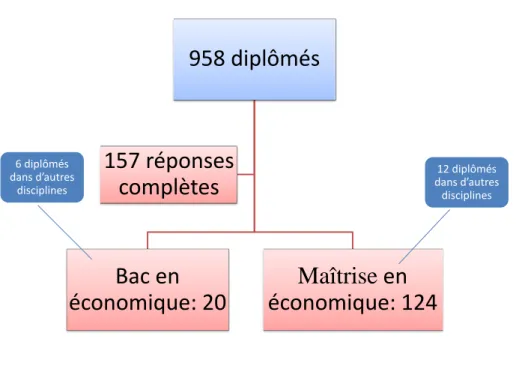

Le questionnaire a été envoyé à 958 diplômés dont le service détenait l’adresse courriel, 171 ont renvoyé une réponse. Cependant, seulement 157 ont répondu à toutes les questions, soit un taux de réponse d’environ 16%. Le faible taux de réponse combiné au caractère non probabiliste de l’enquête font que les résultats ne peuvent être généralisés à l’ensemble des diplômés du département. Par ailleurs, l’analyse de l’échantillon des répondants montre que 77.19% d’entre eux ont un diplôme de maîtrise à l’Université Laval, 14.04% un baccalauréat et seulement 8.77% un doctorat.

Parmi les diplômés du baccalauréat, il y en a 4 qui ont fait une maîtrise en économie dans une autre université, on les a reclassé parmi les diplômés de maîtrise. D’autres ont fait des études supplémentaires dans d’autres disciplines et ont été conservés dans leur groupe de référence, bac s’ils ont atteint ce niveau en économique ou maîtrise s’ils ont la maîtrise en économique. De même, les 12 diplômés de maîtrise qui ont fait leur doctorat ailleurs ont été reclassés dans le groupe des diplômés du doctorat. Finalement, puisque l’étude s’intéresse à une comparaison du baccalauréat par rapport à la maîtrise tous les diplômés du doctorat ont été écartés de l’échantillon. On se retrouve enfin avec 20 diplômés du baccalauréat en économique et 124 diplômés de maîtrise en économique comme le décrit si bien le graphique 2.1.

Figure 2.1: Description de l’échantillon

958 diplômés

Bac en

économique: 20

Maîtrise en

économique: 124

157 réponses

complètes

dans d’autres 12 diplômés disciplines 6 diplômésdans d’autres disciplines

2.1.1 Quelques statistiques descriptives sur les caractéristiques des répondants

La variable d’intérêt de notre étude est le revenu annuel de travail des répondants. A cause du caractère sensible de la question de revenu, il a été demandé aux individus, non pas de donner leur revenu exact, mais de cocher l’intervalle dans lequel leur revenu se situe. La figure 2.2

donne une illustration graphique de la distribution de revenu selon le niveau d’éducation.

L’analyse du graphique de façon globale montre que pour les intervalles représentant de faibles niveaux de revenus, les diplômés du baccalauréat sont plus nombreux tandis que pour les inter-valles correspondants aux revenus élevés, ce sont les diplômés de maîtrise qui sont majoritaires. De façon spécifique, pour le baccalauréat, la catégorie de revenu la plus fréquente est celle dont le salaire est compris entre 40001$ et 45000$ avec une proportion de 21.05%. Pour la maîtrise, la classe modale est la catégorie de revenus compris entre 100001$ et 150000$. Par ailleurs, en utilisant les centres de classe, on obtient pour le baccalauréat un revenu moyen de 46000,35$ et un revenu moyen de 76069$ pour la maîtrise. Malgré ce résultat, on ne peut affirmer que, plus le diplôme est élevé, plus le revenu est élevé car l’expérience est un facteur tout aussi déterminant que le diplôme dans la formation du capital humain, donc du revenu. Une telle comparaison aurait donc du sens si l’on était sûr que les individus comparés avaient en moyenne le même niveau d’expérience, toute chose étant égale par ailleurs. Le graphique2.3permet de vérifier le différentiel d’expérience entre les deux types de diplômés interrogés.

Figure 2.2: Distribution du revenu des répondants 5 10 15 20 25 pourcentage 0-35 35-40 40-45 45-50 50-55 55-60 60-65 65-70 70-75 75-80 80-85 85-90 90-95 95-100 100-150 150+

Revenu Brut par intervalle(*1000) Bac Maitrise

Source: Nos calculs

On remarque que l’expérience moyenne est d’autant plus élevé que le diplôme des répondants l’est : 6.24 au Baccalauréat et 12.32 à la maîtrise. L’expérience à la maîtrise est pratiquement le double de celle au baccalauréat. Cette situation pourrait traduire une forte représentation des diplômés expérimentés à la maîtrise dans l’échantillon par rapport à ceux du baccalauréat ce qui confirme le constat fait plus haut sur la classe modale de revenu de ces diplômés qui est entre 100001$ et 150000$. On voit donc que le fait que les revenus soient plus élevés à la maîtrise peut être aussi expliqué par l’expérience des répondants à ce niveau et pas seulement par la différence de niveau de scolarisation.

Table 2.1: Expérience moyenne des répondants par classe modale

Moyenne Min Max Ecart-type Baccalauréat (entre 40 001 $ et 45 000) 5.25 1 12 4.99

Maîtrise (entre 100 001 $ et 150 000) 15.59 4 30 7.14 Source : Résultats de nos calculs

Il a été montré précédemment que la majorité des diplômés du baccalauréat a un revenu com-pris être 40001$ et 45000$. Ce revenu correspond à celui des répondants avec une expérience moyenne de 5.25 années avec un écart-type d’environ 5. Ainsi, même si certains répondants ont ce revenu dès leur première année de travail, certains l’ont après avoir passé 12 années sur le marché du travail. En ce qui concerne les diplômés de la maîtrise, les répondants de la classe

Figure 2.3: Distribution de l’expérience des répondants 40000 60000 80000 100000 120000 Revenu brut 0 10 20 30 40

Nombre d'années d'expérience Bac Maîtrise

Source: Nos calculs

modale, c’est-à-dire ceux avec un revenu compris entre 100001$ et 150000$ ont une expérience moyenne de 15.59 années avec un minimum de 4 et un maximum de 30. Ce constat justifie en partie l’utilisation d’un modèle économétrique pour l’identification de la part de chacun des déterminants sur l’évolution du revenu.

Outre le diplôme et l’expérience, il apparait important de vérifier si les variables comme le sexe ou le type d’employeur (secteur privé ou secteur public) peuvent être déterminants dans la formation du revenu de travail.

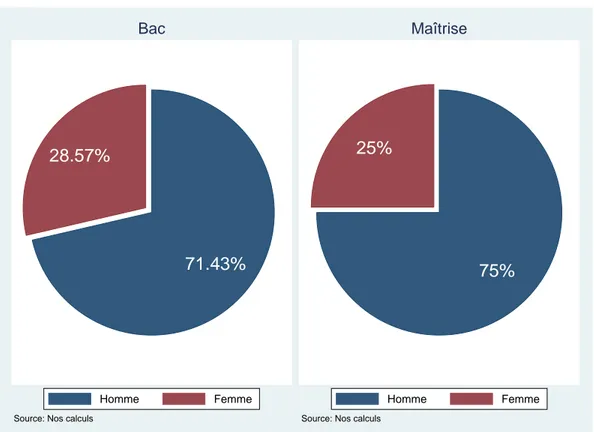

Dans l’ensemble, la majorité des répondants sont de sexe masculin. En effet, 3 répondants sur 4 est un homme chez les diplômés à la maîtrise mais un peu moins au baccalauréat.

Le questionnaire a aussi permis d’identifier plusieurs domaines dans lesquels les diplômés en économique travaillent. Cependant, pour alléger la présentation, ils sont regroupés en deux catégories appelées respectivement secteur public et secteur privé. Ainsi, le secteur public re-groupe la fonction publique fédérale, la fonction publique provinciale, la fonction publique municipale, l’enseignement et les entreprises publiques et parapubliques. Tous les autres do-maines sont regroupés sous l’appellation de secteur privé. Il s’agit de : entreprises privées, banques et assurances, syndicat ou associations, entreprises services et conseils, centre de

Figure 2.4: Répartition des répondants suivant le sexe

71.43% 28.57%

Homme Femme

Source: Nos calculs

Bac

75% 25%

Homme Femme

Source: Nos calculs

Maîtrise

recherche, organisations non gouvernementales, organisation sans but lucratif.

La figure 2.5 montre qu’indépendamment du niveau d’étude achevé au département d’éco-nomique, les répondants travaillent majoritairement dans le secteur public avec environ 7 répondants sur 10. La désagrégation de ce chiffre montre que la fonction publique provinciale est le premier employeur des répondants avec 29.09%, suivi de la fonction publique fédérale avec 15.15% et de l’enseignement qui en compte 12.12%. Moins de 1% d’entre eux travaillent dans la fonction publique municipale. Plusieurs raisons peuvent expliquer le fait que la ma-jorité des diplômés travaillent dans le secteur public. Mais,la plus plausible est la sécurité de l’emploi et les revenus espérés qui ne souffrent quasiment d’aucune incertitude. En effet, la majorité des gens qui travaillent dans la fonction publique connaissent plus ou moins le profil de leur revenu de cycle de vie dès l’entrée en poste et cela est rassurant pour ceux qui font ce choix.

Dans la prochaine section, la méthodologie choisie pour calculer le rendement associé au di-plôme de maîtrise par rapport au baccalauréat en économique est présentée.

Figure 2.5: Répartition des répondants suivant le type d’employeur

35.29%

64.71%

Privé public

Source: Nos calculs

Bac

31.4%

68.6%

Privé public

Source: Nos calculs

Maîtrise

2.2

Modélisation

Le but de cette étude est d’établir le profil de rémunération des diplômés du département d’économique et ensuite de calculer les rendements (rendement privé et rendement social) at-tachés à l’obtention du diplôme de maîtrise en économique à l’Université Laval. En effet, dans le rendement privé on prend en compte le bénéfice personnel basé sur le revenu net d’impôt de l’individu et les coûts qu’il supporte de lui-même. Dans le rendement social, le bénéfice mesuré rend compte de la contribution de la scolarisation de l’individu à la richesse de la société basé sur le revenu avant impôt mais, en plus des coûts supportés personnellement par l’individu, on prend en compte les coûts supportés par la société du fait de sa scolarisation. Dans les deux cas, ce sont des bénéfices monétaires qui sont mesurés, ignorant des aspects non monétaires tels que : l’amélioration de la santé, le développement de l’esprit critique du citoyen, le déve-loppement du civisme, la meilleure formation des électeurs, une meilleure compréhension des politiques, le prestige, le plaisir d’apprendre, la réduction de la criminalité2, toutes les autres externalités liées à l’accroissement du capital humain. Dans la mesure où ces éléments sont importants, on sous estimera les rendements et le rendement social tout particulièrement.

2. Voir les travaux deLochner(2004) etLochner et Moretti(2004)

La méthodologie utilisée est basée sur la résolution de l’équation3 n−1 X i=0 (Mi− Bi) (1 + r)i − C = 0 (2.1)

Où Mi est le revenu obtenu durant l’année i par un individu avec un diplôme de maîtrise en économique. De la même façon, Bi désigne le revenu équivalent pour un diplôme de

baccalau-réat. C désigne l’ensemble des dépenses4 engagées par l’individu en début de période lors de son passage du baccalauréat à la maitrise. (Mi− Bi) est le bénéfice monétaire annuel de la

maîtrise par rapport au baccalauréat.

2.2.1 Rendement Privé

Si l’on considère la théorie de Mincer, on peut définir simplement le rendement privé de la maîtrise par rapport au baccalauréat comme le pourcentage d’accroissement du revenu net suite au passage du bac à la maîtrise. Dans l’approche deBecker(1960) que nous utilisons ici, le taux de rendement interne de la maîtrise est plutôt un instrument de décision qui permet à l’individu de savoir s’il doit poursuivre ses études ou aller directement sur le marché du travail après le bac. Il compare le taux calculé r au taux d’intérêt réel ρ d’un investissement alternatif ou à son propre taux de préférence pour le présent. Si ρ > r, l’individu va directement sur le marché du travail et si ρ < r l’individu, relativement plus patient, poursuit alors ses études. Pour calculer le rendement privé, on utilise l’équation2.1, les revenus utilisés sont nets d’impôts et les coûts utilisés sont les coûts privés.

2.2.2 Rendement social

Le rendement social est aussi un instrument de décision, mais cette fois-ci, pour les décideurs publics. En effet, comme le mentionne Vaillancourt (1995), face aux besoins de plus en plus élevés des secteurs autres que l’éducation et face aux besoins croissants des différentes branches concurrentes du secteur éducatif (primaire, secondaire, supérieur), le taux de rendement so-cial peut être utilisé pour orienter l’allocation des ressources rares de l’état. Pour calculer le rendement social, on utilise également l’équation2.1mais les revenus utilisés sont des revenus avant impôts et les coûts utilisés sont des coûts sociaux. En effet, outre les coûts privés, le coût social inclut la contribution monétaire de la société à la formation de l’individu. Dans ce cas, le rendement calculé doit être comparé au taux d’actualisation5social des investissements publics.

3. C’est la même équation utilisée par Vaillancourt (1995, 2002, 2010) et Stark (2007)

4. C’est la partie des coûts directs supportés par l’individu au cours de l’année de référence (i = 0, pour l’année 1 de l’investissement)

5. D’après Montmarquette et Scott (2007), le taux nominal d’actualisation social du gouvernement du Québec est de 8% et le taux réel correspondant est d’environ 6%

2.2.3 Calcul des bénéfices

L’équation2.1montre que l’investissement dans le capital humain est un investissement à vie. En effet, même si les coûts de scolarisation sont connus durant la période de formation, les bénéfices quant à eux sont obtenus durant toute la période de la vie active. De ce fait, le calcul du rendement nécessite des données sur tout le cycle de vie. Puisque les données utilisées sont en coupe transversale, il faudra alors estimer les profils de revenus Mi et Bi avant de résoudre l’équation.

2.2.4 Calcul des revenus bruts

Il s’agit ici de déterminer les composantes Mi et Bide la formule attachée au rendement social. Le calcul est basé sur une adaptation du modèle deMincer (1974) au caractère discret de la variable de revenu.

La formulation proposée relie le logarithme du salaire aux années de scolarisation et à l’expé-rience. Elle prend la forme suivante :

lnYt= lnY0+ r × scolarisation + β1× Experience − β2× Experience2 (2.2)

Dans cette équation, la composante "lnY0", l’ordonnée à l’origine, est le salaire (en log) qu’un

individu peut obtenir en absence de toute forme de scolarité et d’expérience. Elle est supposée commune à tous, donc pas de différence intrinsèque entre les individus.

La composante "lnY0+ r × scolarisation" quant elle représente le salaire de l’individu juste

après sa sortie de l’école.

La présence de la variable « expérience » traduit le fait que l’individu récolte aussi des gains de l’investissement qu’il fait dans son capital humain en se perfectionnant à la tâche « on-the-job training » ou encore « investissement post-scolaire ». Ces gains vont croître jusqu’à un certain seuil avant de commencer à décroître en respectant l’hypothèse des rendements marginaux décroissants, d’où la forme concave.

Dans ce mémoire, les données disponibles ne comportent pas la variable revenu. A la place, les individus déclarent l’intervalle dans lequel leur revenu appartient. On dispose ainsi d’une variable à modalités discrètes et ordonnées. Cela ne permet pas d’appliquer directement une régression linéaire ordinaire à l’équation de Mincer6. Ainsi, partant du fait que deux individus ayant déclaré un revenu dans le même intervalle ont des probabilités différentes d’appartenir à cette catégorie suivant leurs caractéristiques, deux approches tenant compte de cette situation seront utilisées. La première approche est basée sur l’estimation du modèle probit ordonné et la deuxième utilise une régression linéaire par intervalle.

6. On peut cependant procéder à une imputation à la manière de Daniel et Drewes (2010). En effet, confronté à la même situation, Ces auteurs imputent à chaque individu la valeur médiane de la catégorie de revenu à laquelle il appartient. Ils obtiennent ainsi une variable continue pour la régression linéaire. Bien que cette façon de faire soit facile d’application, elle sous-estime la variabilité qui pourrait exister entre des individus de la même catégorie de revenu puisqu’ils auront le même revenu in fine

Estimation des revenus par probit ordonné

Le modèle probit ordonné estime la probabilité que le revenu tombe dans un intervalle donné, conditionnellement à des variables explicatives. Il permet le calcul du revenu espéré selon la formule :

P0(X) × Ce (2.3)

où P (X) est la matrice des probabilités que le revenu appartienne aux intervalles de revenu conditionnellement aux variables explicatives X=(diplôme, expérience, expérience2, sexe, sec-teur d’activité). P0(X) est la transposée de P0(X) et Ce le vecteur des valeurs médianes des intervalles.

Pour le calcul des probabilités, la variable dépendante est construite à partir d’une variable latente inobservée. Dans notre cas, la variable inobservée est « le vrai revenu de l’individu » et la variable observée est l’intervalle dans lequel ce revenu appartient.

Ainsi, comme le note Green (2005) et Wooldridge (2002), la variable latente inobservée est continue et définie par : y∗ = xβ + ε avec ε | x ∼ N ormale(0,1).

Supposons α1 < α2 < · · · < αJ des paramètres de seuil inconnus. Au lieu d’observer y∗, on

observe plutôt y ≡ {0, 1, 2, · · · , J } tel que :

y = 0 si y∗ ≤ α1 (2.4) y = 1 si α1 < y∗≤ α2 y = 2 si α2 < y∗≤ α3 .. . y = J si y∗> αJ

Avec y la catégorie de revenu annuel de l’individu considéré. Les αisont des paramètres de seuil inconnus à estimer en même temps que β. le vecteur ε représente les perturbations supposées distribuées suivant une loi normale centrée et réduite.

On obtient alors les probabilités suivantes :

P rob(y = 0 | x) = P rob(y∗ ≤ α1 | x) = P rob(xβ + ε ≤ α1 | x) = Φ(α1− xβ)

P rob(y = 1 | x) = P rob(α1 < y∗ ≤ α2| x) = Φ(α2− xβ) − Φ(α1− xβ)

.. .

P rob(y = J − 1 | x) = P rob(αJ −1< y∗ ≤ αJ | x) = Φ(αJ − xβ) − Φ(αJ −1− xβ)

L’équation servant à estimer le modèle probit prend alors la forme ci-dessous :

P rob(y = j | x) = β0+ β1× M aitrise + β2× Experience − β3× Experience2+

β4× secteurP ublic + β5× Homme

(2.6)

Pour mesurer le niveau d’éducation, nous utilisons une variable binaire qui indique si l’individu est titulaire du baccalauréat ou de la maîtrise. Nous mesurons l’expérience par les années passées sur le marché du travail depuis l’obtention du diplôme observé. Enfin les variables de contrôle sexe et secteur d’activité sont ajoutées au modèle.

Une fois les différentes probabilités calculées, le revenu espéré de l’individu moyen, à chaque niveau d’expérience i est calculé en utilisant la formule :

Yi = Pi× C = J

X

k=1

P robi(y = k | x) × ck (2.7)

Avec ck le centre de l’intervalle de revenu k et P robi(y = k | x) la probabilité que le revenu

inobservé appartienne à l’intervalle k étant donné i années d’expérience sur le marché du travail. Pour les intervalles extrêmes c’est à dire moins de 35000$ et plus de 150000$, nous avons considéré 35000$ et 150000$ comme valeurs respectives7 de ck. Les équations ci-dessus permettront aussi de comparer le rendement des hommes et celui des femmes d’une part ainsi que le rendement des individus du secteur privé et ceux du secteur public.

Construction du profil de revenu sur la période de vie active après l’estimation oprobit

Le profil de revenu est l’évolution du revenu de l’individu dans le temps, donc en fonction de son expérience sur le marché du travail pour un niveau de scolarisation donné, toutes choses étant égales par ailleurs. La procédure mise en œuvre à cet effet est la suivante :

i) A partir de l’équation 2.6, on estime la probabilité que le revenu de l’individu moyen appartienne à chacune des catégories de revenu d’abord pour 0 année d’expérience, toutes choses étant égales par ailleurs pour le diplôme de baccalauréat ;

ii) A partir de l’équation 2.7, on calcule l’espérance de revenu conditionnelle à une expé-rience de zéro en multipliant le revenu médian de chaque catégorie par sa probabilité espérée ;

7. Notre choix permet permet d’éliminer les valeurs extrêmes. En effet, un revenu de 17500$ aurait été trop faible pour un titulaire du bac ou de la maîtrise qui travaille à temps plein. De même un revenu de plus de 150000$ aurait été trop élevé pour ces niveaux.

iii) On répète i) et ii) pour les années d’expérience respectivement égales à 1, 2, 3, · · · , 38 On obtient ainsi le profil de revenu d’un individu type qui termine le baccalauréat à 22 ans et qui travaille durant 388 ans ;

iv) On reprend, les étapes i), ii) et iii) cette fois-ci pour le diplôme de maîtrise où l’individu fini à 24 ans et travaille 36 ans.

Estimation des revenus utilisant la régression linéaire par intervalle

D’après Wooldridge (2002), le modèle probit peut être modifié de façon à ce qu’il devienne quasi équivalent à une régression linéaire par intervalle. En effet, lorsque la variable latente inobservée a une signification économique comme c’est le cas en ce qui concerne le vrai revenu non observé, l’estimation de E(y∗ | x) = xβ se fait comme si l’on observait réellement y∗. Dans ce cas, les paramètres de seuil inconnus α1 < α2 < · · · < αJ définis dans le modèle probit

ordonné sont remplacés par a1 < a2 < · · · < aJ qui sont les bornes connus des intervalles de

revenus déclarés. On ne les estime donc plus.

Finalement, l’estimation du revenu espéré E(y∗| x) = xβ se fait en remplaçant l’hypothèse de normalité centrée réduite faite dans le modèle probit par l’hypothèse y∗| x ∼ N ormal(xβ,σ2)

avec σ2 = V ar(y∗| x) supposé indépendant des x.

La méthode du maximum de vraisemblance permet ainsi d’estimer (β, σ2) au lieu de (α, β) donc aj−xβ

σ2 au lieu de (αj − xβ). En tenant compte du caractère lognormal de la variable

revenu, on préférera log a1 < log a2< · · · < log aJ pour estimer E(log y∗| x) = xβ.

Cette approche a l’avantage d’épargner du temps lié à l’estimation des paramètres de seuil αj

sinon il aurait fallut estimer 15 paramètres de seuil avec le oprobit. Un autre avantage est que les coefficients peuvent être interprétés comme des effets marginaux alors que pour le probit ordonné, seul le signe a du sens.

L’application de cette méthode ne serait par exemple pas possible si la variable d’intérêt était un indice de satisfaction du genre : très satisfait, satisfait, moyennement satisfait, peu satisfait, insatisfait. Un codage qui associe respectivement 5, 4, 3, 2, 1 à ces modalités n’aurait pas de signification concrète à donner aux paramètres de seuil, seul l’ordre importe.

Une procédure itérative identique à celle présentée dans la section précédente permet aussi de construire un profil de revenu en fonction des années d’expérience ou des années après le bac,

8. On s’arrête à 38 années d’expérience en basant l’analyse sur un âge moyen de la retraite égal à 60 ans. En effet, un individu-type finit son baccalauréat à l’âge de 22 ans. Sous l’hypothèse qu’il entre directement sur le marché du travail à sa sortie de l’école, il lui reste 38 années de travail avant la retraite. Pour une maîtrise, il finit à 24 ans donc il lui reste 36 ans

toutes choses étant égales par ailleurs. Les profils suivant les deux approches sont présentés afin de vérifier que le gain de temps ne se fait pas au détriment de la qualité.

2.2.5 Calcul du profil de revenus nets

Pour obtenir le revenu net, on soustrait du revenu brut9 l’impôt net fédéral, l’impôt net provincial10 et l’ensemble des cotisations (contribution à l’assurance emploi, contribution au régime des rentes du Québec, contribution au régime Québécois d’assurance parentale) géné-ralement prélevés sur le revenu brut de l’individu. Dans notre situation, partant du revenu brut de l’individu, son revenu imposable est calculé en supposant qu’il contribue à un régime enregistré d’épargne retraite (REER) au taux maximal de 18%. Cette hypothèse, ainsi que d’autres hypothèses faites dans ce mémoire sont utilisées dansVaillancourt et Ebrahimi(2010). Cela permettra éventuellement de faire la comparaison de nos résultats. Les taux utilisés pour les calculs sont basés sur les informations disponibles dans les tables d’impôts de l’année 2013 pour le provincial et le fédéral. Les paramètres sont fournis en annexe A.

Le calcul des crédits d’impôt est basé uniquement sur le montant personnel de base qui est de 11195$ au provincial. Pour le fédéral, il est calculé sur le montant personnel de base qui est de 11038$ mais en tenant aussi compte des crédits sur l’assurance emploi, la contribution au régime de rente du Québec et de la contribution au régime québécois d’assurance parentale. Un exemple type de calcul d’impôt selon les hypothèses retenues ici et dans Vaillancourt et Ebrahimi(2010) est fourni en annexe B.

2.2.6 Calcul des coûts liés au changement de niveau de scolarisation Les montants investis en éducation sont classiquement regroupées en deux catégories de coûts : les coûts directs constitués des droits de scolarité et des autres frais à la charge de l’individu ou de la société et les coûts indirects constitués essentiellement de coûts d’opportunité.

Évaluation des coûts directs liés à la maîtrise à l’Université Laval

En se référant aux données publiées sur le site de l’Université Laval11, on peut voir les frais annuels de scolarités ainsi que d’autres frais dont les étudiants doivent s’acquitter au cours de l’année. Ainsi, pour une année universitaire (30 crédits), le montant payé est de 2874.96$. A la maîtrise, on a besoin de 45 crédits ce qui revient à 2874.96 + 2874.96/2 = 4312.44. L’étudiant doit aussi prévoir environ 3500$ pour les autres dépenses telles que : les livres, le transport et le matériel informatique et autres équipements divers. A tout cela, il faut ajouter des frais

9. Ce revenu est obtenu par la prédiction faite à partir de la régression oprobit ou de la régression linéaire par intervalle

10. Voir annexe A pour les chiffres

11. http://www2.ulaval.ca/futurs-etudiants/couts-et-financement-des-etudes/ cout-des-etudes-et-budget.html; consulté le 15 octobre 2014

de 78.5$ pour la demande d’admission. Le budget prévoit aussi des frais de logement et de repas d’environ 9200$. Cette dépense n’est pas prise en compte dans le calcul car, on suppose que, même si l’individu ne fréquente pas l’université, il va manger et se loger. Finalement, on estime les coûts directs liés au passage à la maîtrise à 7812.44$, soit 2874.96+2874.96/2+3500. Si l’on reparti uniformément cette somme sur les deux années, on obtient 3906.22$. Ce coût apparait relativement faible car à cause des subventions gouvernementales. La part importante des couts privés supportés par l’individu devrait être observée dans les coûts indirects.

Évaluation des coûts indirects liés à la maitrise à l’Université Laval

Les coûts indirects sont des coûts d’opportunité qui correspondent aux revenus auxquels l’in-dividu renonce en décidant de passer à un niveau de scolarité supérieure. Dans notre cas, lors du calcul du rendement de la maîtrise par rapport au baccalauréat, ce coût sera égal aux deux années de salaire d’un emploi rémunéré au niveau baccalauréat auxquelles il renonce. Cependant l’individu peut ne pas perdre tout cet argent, il peut récupérer une partie à tra-vers ses travaux à temps partiel comme assistant de recherche, assistant d’enseignement ou même à travers son travail de fin de semaine, d’été, etc. Parmi les nombreuses hypothèses pro-bables, on considérera deux situations dans ce mémoire. La première est lorsque ses revenus de travail partiel représentent le tiers12de ce qu’il aurait s’il était sur le marché du travail. La deuxième est qu’il renonce effectivement à la totalité et se consacre exclusivement à ses études.

Pour le calcul du rendement privé, le cout d’opportunité est exprimé en termes de revenus nets alors que pour le rendement social, on utilise le revenu brut. Cela correspondra à l’esti-mation des revenus obtenus durant les deux premières années d’expérience d’un diplômé du baccalauréat, pondéré par 23 selon le cas.

Table 2.2: Cout d’opportunité

Brut si travaille Net si travaille Brut si travaille pas Net si travaille pas

54382.73 38354.97 81574.1 65321.86

Source : Résultats de nos calculs

Les coûts sociaux

Les coûts sociaux comprennent l’ensemble des moyens humains et matériels que l’université met à la disposition de l’étudiant pour lui permettre de passer par exemple du baccalauréat à la maîtrise. Il s’agit des dépenses de fonctionnement, des dépenses d’immobilisation des établissements et des dépenses liés à la recherche financée par les contribuables. Le coût social comporte aussi les pertes de revenus fiscaux des gouvernements du fait des exonérations fiscales accordées aux étudiants. En effet, un titulaire du baccalauréat qui poursuit ses études à la

maîtrise paie relativement moins d’impôt que son homologue qui travaille avec un bac. La différence entre les deux montants d’impôts payés représente un manque à gagner supporté par le gouvernement. Une partie du coût social supportée par l’individu en tant que membre de la société est prise en compte dans ses coûts privés. Cette donnée n’est pas disponible pour ce qui est du cas spécifique des diplômés de maîtrise en économique de l’Université Laval, cependant Vaillancourt et Ebrahimi (2010) estime les coûts sociaux pour une maîtrise au Québec à 62333$ pour l’année 2006. La méthode utilisée est décrite dans l’annexe C de son article. Elle consiste à diviser le montant global des dépenses effectuées par les universités13 au niveau de la maîtrise14 par l’effectif d’étudiant-temps-plein (EETP)15 à la maîtrise. Par ailleurs, sur la période 1997 à 2007 les dépenses en éducation au Québec et au Canada ont connu une croissance16 annuelle globale de plus au moins 1%. En actualisant à partir de ce taux on obtient pour l’année 2013 un coût de 66829.41$.

13. Ces dépenses incluent les composantes suivantes : dépenses de fonctionnement, recherche subventionnée, les immobilisations, aides aux étudiants, les transferts inter-provinciaux et les dépenses administratives

14. Étant donné que les données sont agrégées, le montant d’un niveau d’étude est obtenu en appliquant une pondération traduisant la part des dépenses effectuées à ce niveau par rapport à l’ensemble des dépenses

15. L’indicateur effectif d’étudiant-temps-plein consiste à compter le nombre d’étudiants en prenant en compte le fait que certains étudiants soient inscrits à temps partiel. On attribue un poids tel que 1 étudiant à temps plein égal à 3.5 étudiants à temps partiel

16. Tableau 1.14 : indicateurs de l’éducation-Édition 2008

Chapitre 3

Résultats et interprétations

Les résultats de l’étude seront présentés dans ce chapitre. Il s’agit dans un premier temps de l’estimation du modèle décrit par l’équation 2.6 d’abord par le modèle probit ordonné puis par la régression linéaire par intervalle. A partir de ces estimations, le profil de revenu suivant l’expérience et les rendements associés au diplôme de maîtrise en économique sont calculés. Ensuite, on présente une étude de la sensibilité des résultats au regard de plusieurs hypothèses et finalement, dans la dernière partie, on présente les limites de l’étude.

3.1

Le modèle de Mincer

3.1.1 Estimation par un modèle probit ordonné (MPO)

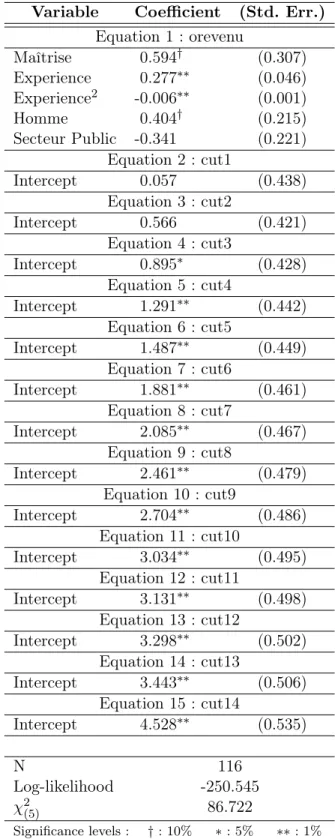

Dans cette partie, les résultats de l’estimation du modèle de Mincer par MPO utilisant la méthode du maximum de vraisemblance sont présentés. Le tableau3.1résume l’estimation du modèle. On calcule la probabilité que le revenu de travail de l’individu appartienne à chacune des catégories de revenu identifiées dans le chapitre précédent. Outre le diplôme, l’expérience et son carré, le modèle comporte la variable sexe et la variable secteur d’activité. Le diplôme de baccalauréat est mis en référence, la femme et le secteur privé sont les références respectives des variables sexe et secteur d’activité.

Le modèle est globalement significatif avec une statistique de χ2(5) égale à 86.72, largement supérieures au seuil de 11.07. De façon spécifique, les coefficients des variables sont statistique-ment significatifs1 à l’exception notable de la variable secteur d’activité et des deux premiers paramètres de seuils αj.

Ainsi, conformément aux prédictions de la littérature, le diplôme a un effet positif sur le revenu de l’individu. Avec un diplôme de maîtrise un individu a, en moyenne, plus de chance d’avoir un revenu supérieur à celui d’un individu comparable qui a le baccalauréat comme diplôme. Les résultats confirment également l’impact positif de l’expérience sur les salaires avec un effet

de seuil se matérialisant par le signe négatif du carré de cette variable. En effet, au fur et à mesure que l’individu acquière de l’expérience, il devient d’autant plus productif. Et puisque l’individu est rémunéré à sa productivité marginale, il s’en suit une augmentation de son sa-laire. Cependant, sa productivité ne va pas croitre indéfiniment, il atteindra un maximum puis entamera sa décroissance. La phase de décroissance correspond à un moment où les connais-sances ou les techniques acquises durant la formation et la carrière atteindront la fin de leur cycle de vie du fait de l’évolution technologique.

En moyenne, les résultats montrent également que les femmes gagnent moins que les hommes et les travailleurs du secteur public ne gagnent pas plus que leurs homologues du secteur privé. D’après plusieurs études2, une part de la différence de revenu entre les hommes et les femmes est imputable à leur différence de productivité et l’autre part non expliquée est due à la dis-crimination suivant le sexe. Cela veut dire qu’il existe bien des situations dans lesquelles, à productivité égale, les femmes gagnent moins que les hommes.

Bien que la différence ne soit pas significative, les revenus élevés dans le secteur privé relati-vement à ceux du public peuvent s’expliquer par la prime de risque. En effet, l’individu a le choix entre un revenu relativement bas mais quasi certain au public , et un revenu relativement élevé dans le privé avec les risques de perte d’emploi en période de difficulté de l’entreprise. La différence de salaire serait alors la contrepartie du risque encouru.

2. VoirBlinder(1973),M.Corcoran(1979) cité dansDerek Bosworth(1996)

Table 3.1: Résultats de l’estimation : MPO Variable Coefficient (Std. Err.)

Equation 1 : orevenu Maîtrise 0.594† (0.307) Experience 0.277∗∗ (0.046) Experience2 -0.006∗∗ (0.001) Homme 0.404† (0.215) Secteur Public -0.341 (0.221) Equation 2 : cut1 Intercept 0.057 (0.438) Equation 3 : cut2 Intercept 0.566 (0.421) Equation 4 : cut3 Intercept 0.895∗ (0.428) Equation 5 : cut4 Intercept 1.291∗∗ (0.442) Equation 6 : cut5 Intercept 1.487∗∗ (0.449) Equation 7 : cut6 Intercept 1.881∗∗ (0.461) Equation 8 : cut7 Intercept 2.085∗∗ (0.467) Equation 9 : cut8 Intercept 2.461∗∗ (0.479) Equation 10 : cut9 Intercept 2.704∗∗ (0.486) Equation 11 : cut10 Intercept 3.034∗∗ (0.495) Equation 12 : cut11 Intercept 3.131∗∗ (0.498) Equation 13 : cut12 Intercept 3.298∗∗ (0.502) Equation 14 : cut13 Intercept 3.443∗∗ (0.506) Equation 15 : cut14 Intercept 4.528∗∗ (0.535) N 116 Log-likelihood -250.545 χ2 (5) 86.722 Significance levels : † : 10% ∗ : 5% ∗∗ : 1%

3.1.2 Estimation utilisant la régression par intervalle (RPI)

Le tableau3.3 présente les résultats de l’estimation. A la différence du MPO, les coefficients de cette régression3 peuvent être interprétés comme si le revenu était réellement observé. Et puisque, c’est le logarithme des bornes qui est utilisé, cela est équivalent à une situation dans laquelle la variable modélisée est le logarithme du revenu. Les résultats concernant la signifi-cativité globale du modèle et des variables sont identiques à ce qu’on a observé dans le MPO. Les signes des coefficients sont constants dans les deux modèles et les explications qualitatives données plus haut demeurent valables et l’attention sera plutôt focalisée sur la quantification des effets.

Ainsi, les résultats montrent qu’en moyenne un individu de la maîtrise a un revenu supérieur d’environ 14% que celui d’un individu du baccalauréat. On remarque aussi qu’en moyenne une année supplémentaire d’expérience augmente le revenu de travail d’un taux inférieur ou égal à 7% pour toutes les années situées avant le maximum. Le salaire des hommes dépasse en moyenne de 11% celui des femmes et le privé paie en moyenne 7% plus que le public.

Table 3.2: Résultats de l’estimation : RPI Variable Coefficient (Std. Err.)

Equation 1 : model ˆβ Maîtrise 0.145† (0.084) Experience 0.079∗∗ (0.011) Experience2 -0.002∗∗ (0.000) Homme 0.109† (0.058) Secteur Public -0.076 (0.059) Intercept 10.551∗∗ (0.114) Equation 2 : lnsigma ˆσ Intercept -1.282∗∗ (0.069) N 116 Log-likelihood -239.682 χ2(5) 86.189 Significance levels : † : 10% ∗ : 5% ∗∗ : 1%

Source : Résultats de nos calculs

Puisque les deux estimations semblent donner des résultats qualitatifs similaires, les profils de revenus seront présentés pour vérifier la concordance des prédictions faites avec chacune d’elles avant d’en choisir une pour la suite.

3. L’estimation est faite en utilisant la procédure intreg de™STATA

3.1.3 Comparaison des profils générés suivant les deux estimations

Les profils de revenu constituent le résultat de l’estimation d’équations du type 2.7générant les séries de revenu d’un individu représentatif pour chaque niveau d’étude par la procédure itérative décrite dans le chapitre précédent.

Figure 3.1: Profils de revenu brut obtenus par RPI et MPO

40000 60000 80000 100000 120000 Revenu brut 0 10 20 30 40

Nombre d'années d'expérience

Maîtrise_RPI Maîtrise_MPO

Bac_RPI Bac_MPO

Source: Nos calculs

Profils comparés : MPO vs RPI

On remarque à travers le graphique que dans les deux estimations, la courbe utilisant le modèle probit ordonné (MPO) est au dessus de celle utilisant la régression linéaire par intervalle (RPI) mais l’allure demeure le même et, les écarts entre les courbes de même niveau sont similaires. Cependant, la régression par intervalle utilise plus d’informations sur le revenu des répondants et offre plus d’éléments d’interprétation des résultats, cette méthode sera alors privilégiée par la suite.

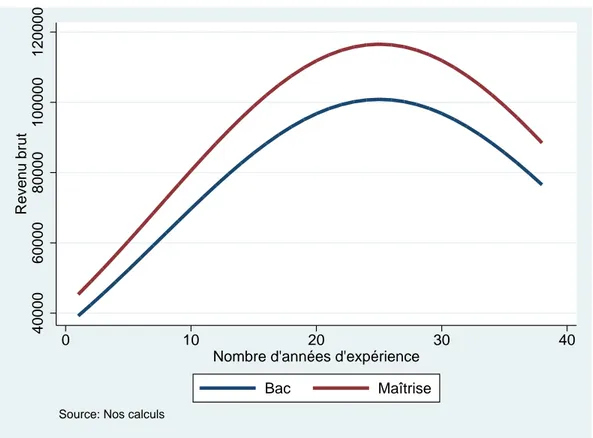

3.2

Présentation des profils

Le profil de rémunération représente l’évolution du salaire de l’individu en fonction du temps. Il sera présenté successivement le profil suivant les années d’expérience puis suivant l’âge à partir de l’année du baccalauréat. Les coefficients utilisés pour la prédiction sont basés sur l’estimation du modèle utilisant la régression linéaire par intervalle.

Figure 3.2: Évolution du revenu en fonction de l’expérience 40000 60000 80000 100000 120000 Revenu brut 0 10 20 30 40

Nombre d'années d'expérience Bac Maîtrise

Source: Nos calculs

de maîtrise aura un revenu plus élevé que celui d’un diplômé du baccalauréat durant toute sa période vie active. Pour les deux diplômes, l’allure des courbes demeure le même4 : une croissance du revenu suivant l’expérience jusqu’au seuil maximum se situant autour de 25 années d’expérience. Après cette date, on assiste à la baisse progressive du revenu.

Le graphique 3.3 montre bien la trajectoire de revenu de deux individus après l’obtention du baccalauréat, l’un allant directement sur le marché du travail et l’autre poursuivant les études à la maîtrise. Le diplômé du baccalauréat aura très tôt de l’argent si bien qu’en début de carrière, son revenu sera supérieur à celui de son homologue qui continue ses études à la maîtrise. Cette situation sera de courte durée car quelques années après sa formation, le di-plômé à la maîtrise aura un revenu qui dépassera progressivement celui de son homologue du baccalauréat. Cependant, la question qu’il est légitime de se poser est de savoir si le surplus relatif de salaire suffira à combler les coûts supportés durant les deux années de scolarisation supplémentaire. La réponse à cette question sera donnée dans la section consacrée au calcul du rendement de cet investissement.

De l’analyse des résultats de façon spécifique, en différenciant suivant le sexe, pour un niveau

4. Étant donnée que l’individu représentatif est construit à partir d’individus de plusieurs génération, l’allure du profil de revenu calculé peut être le fait d’effet de cohortes (divers changements d’une génération à l’autre) et non l’effet de l’évolution du capital humain