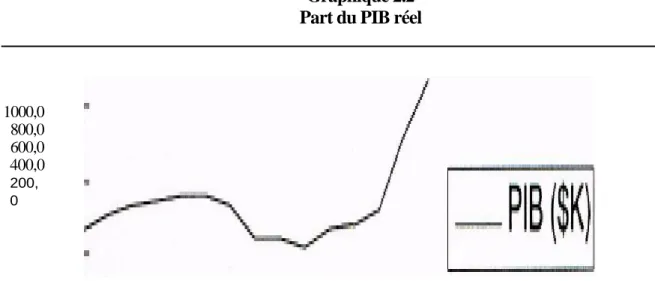

L'industrie du meuble : état de la situation

Texte intégral

Figure

Documents relatifs

Prothèses mammaires d’augmentation pour hypotrophie techniques de mise en place.. après

parer au danger par des facilités à l'exportation, et par des secours financiers de la Banque nationale. Quant aux céréales disponibles pour l'exporta- tion, elles sont ou

En choisissant le Polo pour ce dernier, nous plaçons cette structure d’avenir au cœur de Biarritz, dans le quartier historique de notre ville.. L’objectif est de bâtir un centre

Note : un site n'est comptabilisé qu'une seule fois, même s’il dépasse les seuils de surveillance pérenne ou d'étude de réduction pour plusieurs substances. Secteur Nombre

Par la suppression de ce minimum de 5 ou- vriers tous les ouvriers de l'entreprise du bâti- ment ou de travaux publics, seront obligatoire- ment assurés à la caisse nationale.

Le modèle anisotrope proposé semble aproprié pour la modélisation du comportement des matériaux cellulaires architecturés dans la mesure où il permet de rendre compte de

According to the contributed information from the interface of Manufacturing Data as presented in section 7.5.2, we can estimate the manufacturing time (setup time and operation

Il y a lieu d'abord de remarquer que, dans la plupart des usines, le travail se fait à la machine, et que des ouvriers spéciaux sont généralement chargés de la marche des moteurs..