Dualisme : transparence fiscale accrue et

maintien de la sphère privée

Travail de Bachelor réalisé en vue de l’obtention du Bachelor HES par :

Marine PATRY

Conseiller au travail de Bachelor : Christophe ZUCHUAT, Directeur BSI

Genève, 31 mai 2016

Haute École de Gestion de Genève (HEG-GE) Filière Economie d’Entreprise, Banque et Finance

Déclaration

Ce travail de Bachelor est réalisé dans le cadre de l’examen final de la Haute école de gestion de Genève, en vue de l’obtention du titre de Bachelor of Science en économie d’entreprise, orientation banque et finance.

L’étudiant a envoyé ce document par email à l'adresse d'analyse remise par son conseiller au travail de Bachelor pour analyse par le logiciel de détection de plagiat URKUND.

http://www.urkund.com/fr/student/392-urkund-faq

L’étudiant accepte, le cas échéant, la clause de confidentialité. L'utilisation des conclusions et recommandations formulées dans le travail de Bachelor, sans préjuger de leur valeur, n'engage ni la responsabilité de l'auteur, ni celle du conseiller au travail de Bachelor, du juré et de la HEG.

« J’atteste avoir réalisé seule le présent travail, sans avoir utilisé des sources autres que celles citées dans la bibliographie. »

Fait à Genève, le 31 mai 2016 Marine Patry

Remerciements

Je tiens à remercier les professeurs de l’orientation Banque et Finance de la Haute Ecole de Gestion, qui m’ont tous de manière directe ou indirecte inspirés pour le sujet et la rédaction de mon travail.

Je remercie également mon conseiller, M. Zuchuat, pour ses recommandations et ses conseils au sujet de la méthode de travail.

Enfin, je remercie mes amis et mes proches qui m’ont soutenue pendant cette période de rédaction.

Résumé

Dans ce travail, je me suis penchée sur un sujet d’actualité qui touche la Suisse et un de ses secrets les mieux gardé disait-on ; le secret bancaire. Depuis des siècles, la Suisse a mis en place un système bancaire régit par des pratiques et coutumes, puis par des lois qui ont permis la non-divulgation des détenteurs et ayants droit économiques des comptes bancaires. Depuis toujours celui-ci a été contesté et critiqué par les pays étrangers mais il a su garder sa place et son importance au sein de la politique et législation suisse jusqu’à récemment. En effet, ces dernières années ont été synonyme de crise économique sans précédent et les places financières internationales ont du remettre en question leurs méthodes de contrôles fiscaux. La crise financière de 2008 a eu un impact sur l’économie mondiale ainsi que sur la politique et la légalisation suisse des marchés financiers. Les banques doivent désormais coopérer avec les Etats étrangers suite aux accords signés par le Conseil Fédéral, affaiblissant ainsi le secret bancaire. La sphère privée est-elle donc toujours intouchable en Suisse?

Ce travail est structuré en trois parties ; du passé au présent, du présent au futur proche et le futur lointain. Dans la première partie, j’aborderai les notions de base entourant le secret bancaire et comment nous sommes arrivés aujourd’hui à le remettre en question. Dans la seconde partie, j’analyserai les impacts pour les banques et les clients dans un futurproche. Et dans la troisième partie, je souhaiterai mettre en avant les conséquences sur le long terme qui découleront de ces nouvelles réglementations. Je finirai par une conclusion qui reprendra les thèmes abordés tout au long de mon travail.

Table des matières

Dualisme : transparence fiscale accrue et maintien de la sphère privée .... 1

Déclaration ... i

Remerciements ... ii

Résumé ... iii

Table des matières ... iv

Liste des figures ... vi

1.

Introduction : Du passé au présent ... 1

1.1 La banque privée : Définition ... 1

1.2 Le secret bancaire suisse ... 1

1.2.1 L’histoire du secret bancaire ... 1

1.2.2 Pourquoi la Suisse ? ... 5

1.2.3 Avantages et inconvénients du secret bancaire ... 5

1.2.4 Crise financière de 2008, le déclencheur ? ... 9

2.

Du présent au futur proche ... 12

2.1 Les nouvelles règlementations ... 12

2.1.1 Cadre réglementaire des banques suisses ... 12

2.1.2 Les organes de surveillances ... 14

2.2 Les étapes pour arriver à un échange automatique d’informations ... 16

2.2.1 Les Etats Unis et l’accord FATCA ... 16

2.2.2 RUBIK, EAR, la France et le GAFI ... 16

2.2.3 Les cinq fronts fiscaux ... 18

2.2.4 L’OCDE ... 18

2.3 La gestion du changement ... 19

2.3.1 Par les Etats ... 19

2.3.2 Par les banques ... 20

2.4 Les conséquences pratiques ... 22

2.4.1 La Suisse ... 22

2.4.2 Les banques en Suisse ... 23

2.4.3 Les sujets fiscaux ... 26

2.5 Constat de la presse actuelle ... 27

3.

Le futur lointain ... 28

3.1 Analyse SWOT du système financier suisse ... 29

3.2 Un changement culturel ... 30

3.3 Un changement organisationnel ... 30

3.3.1 Un test pour la gestion de fortune en Suisse ... 31

3.3.2 La gestion de fortune à l’étranger ? La solution Onshore ... 33

3.4 Stratégies d’optimisation fiscale ... 34

3.5 Autres alternatives ... 36

3.5.1 Les sociétés offshore ... 36

3.5.2 Les coffres dans les banques suisses ... 37

3.5.3 Imposition d’après la dépense ... 38

3.6 Est-ce la fin du secret bancaire ? ... 38

3.7 La sphère privée a-t-elle toujours sa place ? ... 39

3.8 Existe-t-il un compromis entre la transparence fiscale et le maintien de la sphère privée ? ... 41

4.

Conclusion et suggestions ... 44

Liste des figures

Figure 1 : Evolution des actifs sous gestion en Suisse ... 3

Figure 2 : Article 47 Loi sur les banques ... 4

Figure 3 : Les banques suisses dans le monde ... 15

Figure 4 : Liste des pays ayant signé l’accord sur l’échange automatique de renseignements ... 17

Figure 5 : Liste de l’OCDE ... 18

Figure 6 : Principaux partenaires commerciaux en 2014 ... 20

Figure 7 : Clarity on performance Swiss Private Banks ... 32

Figure 8 : Nombre de banques en Suisse ... 33

Figure 9 : Imposition des personnes physiques ... 35

1. Introduction : Du passé au présent

Afin de comprendre le secret bancaire suisse et ses implications, je me suis penchée sur son histoire et ses fondements pour découler sur les enjeux et les raisons qui ont poussé la Suisse a souhaité le maintenir. Sujet d’actualité aujourd’hui, le secret bancaire a été la cible de nombreuses critiques ces dernières années, critiques qui se sont amplifiées jusqu’à la modification de certaines législations suisses comme nous le verrons dans le travail.

1.1 La banque privée : Définition

1Pour comprendre la notion de banque privée, il faut revenir des siècles en arrière à l’époque de la Grèce Antique où pour la première fois les opérations de change voient le jour avec comme monnaie d’échange la Lydie. Plus tard au Moyen-Âge on assiste à un échange récurrent entre les riches fortunés et les commerçants pour le les foires. C’est de là qu’est née la notion de besoin en financement et la prise de conscience que des intermédiaires financiers devaient peut-être voir le jour.

La lettre de change, l’ancêtre du billet de banque :

La lettre de change est un papier valeur qui permettait aux commerçants de garantir une certaine somme auprès de riches propriétaires. Au fil du temps, ces riches propriétaires se spécialisèrent dans le financement pour finalement devenir des banques privées au sens du terme que l’on utilise aujourd’hui. L’utilité des banques a donc depuis des siècles été justifiée par les besoins des civilisations d’effectuer des échanges, sans que le sens institutionnel d’une banque n’ait été utilisé.

1.2 Le secret bancaire suisse

1.2.1 L’histoire du secret bancaire

Un devoir de discrétion avant toutLe secret bancaire suisse est avant tout un devoir de discrétion qui s’est règlementé au fil du temps. Son histoire débute au XVIIème siècle lorsque le Roi de France Louis XIV se trouva dans une situation délicate; après avoir fait fuir les protestants de son pays pour des raisons religieuses, ceux-ci trouvèrent refuge en Suisse, pays limitrophe. Dépendant financièrement des protestants avant de les bannir de son royaume, le Roi se retrouva

dans une situation délicate n’ayant plus assez d’argent pour financer le quotidien de sa monarchie. Il eut donc besoin de rétablir ses relations avec les protestants réfugiés en Suisse. D’un accord commun entre les deux parties, il fut rapidement conclu que la discrétion des banquiers suisses, et donc des protestants, devait être imposée. Le Grand Conseil Genevois décréta formellement en 1713 que les banquiers devaient « Tenir un

registre de leur clientèle et de leurs opérations, mais il leur est interdit de divulger ces informations à quiconque autre que le client concerné, sauf accord exprès du Conseil de la Ville »2 .

Par la suite, avec les révolutions industrielles et les guerres mondiales, le devoir de discrétion a été entretenu par riches familles qui souhaitaient mettre en sécurité leur argent et les banquiers qui souhaitaient protéger la sphère privée de ces clients.

Ce devoir de discrétion était à cette époque protégé par deux textes ;

le Code d’obligation, qui mettait en avant le « devoir de discrétion des contractants »3 (Article 41 et suivant du Code des obligations)

le Code civil qui s’orientait plus sur la protection de la sphère privée. (Article 28 Code Civile)4

A qui profitait ce devoir de discrétion ?

Ce devoir de discrétion profitait non seulement aux banquiers suisses en attirant de nombreux capitaux sur lesquels ils touchaient des commissions, mais profitait également aux clients qui pouvaient mettre leur argent en sécurité et échapper aux contrôles fiscaux de leur pays. A noter qu’à l’époque, il n’était pas seulement question d’échapper au fisc mais également de protéger la sphère privée, en particulier pendant les guerres mondiales lorsque les répressions contre certaines populations furent violentes.

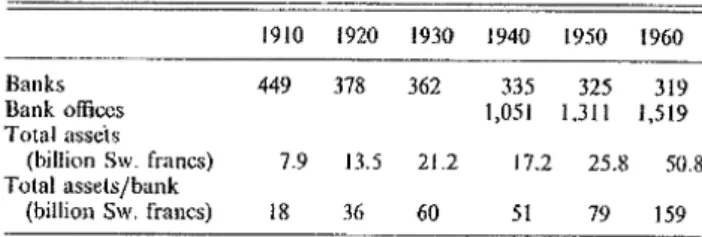

Le tableau ci-dessous nous montre l’évolution des actifs sous gestion placés en Suisse entre 1910 et 1960, période difficile en Europe due aux guerres mondiales. On remarque une nette augmentation de plus de 700% durant ces années.

2 RFI, Piotr Moszynski, La longue histoire du secret bancaire 3 Revue économique et sociale 2002

Figure 1 : Evolution des actifs sous gestion en Suisse

Google ibook : Youssef Cassis, Finance and Financiers in European History 1880-1960 La protection du secret bancaire

Jusqu’en 1929, le secret bancaire fut protégé par les dispositions du Code civil, du Code des obligations et complété par la jurisprudence au cas par cas, mais après le krach boursier de 1929, les mouvements d’extrême gauche en Europe ont poussé les autorités suisses à renforcer le cadre juridique de ce dernier, en instaurant des sanctions pénales à tout banquier qui oserait le briser. Durant ces années, les marchés européens furent victimes d’une crise financière notamment due aux instabilités politiques des pays et à la guerre. Les pays cherchant à se financer, ceux-ci ont notamment augmenté leurs impôts, poussant indirectement les fortunés à cacher leur argent et créant un afflux de capitaux vers la Suisse qui petit à petit devint une place financière importante. En effet, au début des années 1900, la France avait notamment augmenté son impôt sur les successions puis introduit un impôt sur les revenus en 19145.

Impôt sur les successions en France :

Après la révolution Française : 1% en ligne directe Fin du 19ème siècle : 2.5% en ligne directe

1920 : 40% en ligne directe6

La seconde guerre mondiale n’améliora pas l’entente en matière fiscale entre la Suisse et l’Europe. En effet, Hitler alors au pouvoir en Allemagne, souhaitait connaître les comptes cachés de ses citoyens et les menaçait toute fraude fiscale de peine de mort. La France quant à elle cherchait également à détourner le secret bancaire suisse afin d’obtenir des informations sur des citoyens français.

5 IPP, 1914-2014 : cent ans d’impôt sur le revenu 6 Wikirouge, Droits de succession

Ce fut une époque cruciale pour la Suisse, elle dû se positionner face à ces puissances mondiales et trouver des bases légales autour du secret bancaire pour faire face aux pressions internationales.

En 1934, la chambre fédérale adopta une nouvelle loi sur les banques et les caisses d’épargne (LFB) aujourd’hui connue sous le nom de Loi sur les Banques et les caisses d’épargnes (LB) qui marqua un tournant dans l’histoire du secret bancaire suisse. Cette nouvelle loi dédie un article entier au secret bancaire suisse, l’article 47 LB en figure ci-dessous, qui a subit des modifications depuis 1934. Le secret bancaire suisse ne relevait donc plus seulement du droit civil ou du droit des obligations mais également du droit pénal.

Figure 2 : Article 47 Loi sur les banques

A noter que le droit sanctionne le non respect du secret bancaire qu’il soit intentionnel (art .47 al 1 LB) ou par négligence (art. 47 al 2 LB). Cette distinction faite par le droit suisse est particulière, car elle souligne son importance dans la culture suisse. A titre de comparaison, en France par exemple, le secret professionnel est punissable uniquement lorsqu’il est intentionnel (sanctionné par le code monétaire et financier et le code pénal français)7

1.2.2 Pourquoi la Suisse ?

Depuis la mise en place de la règlementation protégeant le secret bancaire, la Suisse pu consolider sa position de pays attractif pour les fortunes étrangères, au détriment d’autres pays tels que les Etats-Unis et l’Europe. C’est notamment depuis les années 30 que l’afflux de capitaux est arrivé massivement en Suisse (référence : Figure 1) jusqu’à faire de cette dernière le leader mondial en gestion de fortune se hissant au statut de plaque tournante des capitaux internationaux. La Suisse a également su se démarquer pour d’autres raisons que son secret bancaire ; une situation géographique centrale, ce qui à l’époque où les transports n’étaient pas aussi développés était un réel avantage pour les banquiers, une situation politique neutre, stable et une corruption quasi-inexistante, un système démocratique et une séparation des trois pouvoirs distincte, ainsi qu’une monnaie forte et stable.

1.2.3 Avantages et inconvénients du secret bancaire

On l’a vu aux points précédents, le secret bancaire est né du devoir de discrétion lui-même demandé par le Roi de France au 18ème siècle. Il a évolué au cours du temps pour

finalement faire partie des lois suisses. Bien qu’il soit montré du doigt de nos jours, son usage fût justifié dès son instauration par le souhait de maintenir la sphère privée. Mais dans quelle mesure pouvons-nous trancher sur les avantages ou inconvénients de celui-ci ? Il me semble que c’est un point à nuancer, car il profite à plusieurs acteurs mais on ne peut pas le définir comme avantageux ou désavantageux pour toutes les parties et ni dans sa globalité. Pour se faire un avis à ce sujet, j’ai analysé le point de vu des parties prenantes.

Le secret bancaire pour la Suisse :

Depuis des siècles maintenant, le secret bancaire a permis à la Suisse de se faire une place sur les marchés financiers internationaux et ainsi de devenir l’un des marchés les plus importants en gestion de fortune. Nous savons également que la Suisse est un pays neutre, qui cherche à maintenir une position influente et une réputation fiable d’un point de vue international. On peut donc se poser la question suivante : Est-ce que le secret bancaire est un gage de neutralité ? « Cela dépend » comme dirait un banquier suisse. Le secret bancaire a certes aidé au maintien de la sphère privée, mais il a probablement permis à plusieurs dictateurs, ainsi qu’à certaines organisations criminelles de cacher des fonds, ce qui pourrait remettre en question la neutralité de la Suisse et donc son entente globales avec d’autres pays. L’avantage prépondérant du secret bancaire pour la Suisse est un avantage concurrentiel. En effet, bien qu’il a créé des discordes avec les pays étrangers depuis sa mise en place, il a notamment permis à l’économie suisse de se développer en créant une dynamique au sein des places financières. Cet avantage concurrentiel demeure pour autant que la loi le protège. Cette condition est non-négligeable car sans la protection légale, le secret bancaire serait contournable.

Il faut également souligner que la Suisse est, géographiquement, un petit pays, et donc qu’elle a réussi à tirer son « épingle du jeu » notamment grâce au secret bancaire durant le 19ème siècle. Celui-ci ayant résisté jusqu’à la mondialisation des marchés car suite à la

collaboration des pays en matière de finance et de fiscalité à travers diverses normes internationales telles que celles de l’Organisme de Coopération et de Développement de l’Economie (ci-après : « OCDE ») ou celles du Groupe d’Action Financière (ci-après : « GAFI »), il est devenu difficile pour la Suisse de protéger et de le garder comme un avantage concurrentiel. Le secret bancaire est donc un avantage pour la Suisse, pour autant qu’il n’entache pas les relations avec les pays étrangers.

Le secret bancaire et les clients des banques :

Le secret bancaire a permis à de nombreux fortunés de mettre leurs fonds en lieu sûr et ainsi d’échapper à diverses accusations allant jusqu’à la peine de mort comme nous l’avons vu précédemment. Outre cet avantage, il permet à des familles habitant dans des pays à risques de ne pas être mis en danger en gardant l’anonymat dans leur pays ; c’est notamment le cas pour des personnes provenant d’Amérique du sud d’Afrique ou d’Asie, selon l’indice de corruption de l’agence Transparency International (Figure 6). C’est donc un avantage pour les clients qui peuvent maintenir une sphère strictement confidentielle et privée, tant que la loi suisse les protège. Dans certains pays corrompus même une

demande provenant de l’Etat pourrait nuire à la sécurité personnelle des clients. Le but premier et légitime pour la Suisse était donc de protéger la sphère privée.

Outre la protection de la sphère privée, le secret bancaire a un autre avantage moins légitime par contre ; celui d’échapper au fisc de son lieu de résidence ou de nationalité. Ce procédé, bien qu’avantageux pour le client de la banque, n’est toutefois pas légal, puisqu’il en découle une fraude ou évasion fiscale et représente un manque à gagner pour les pays « victimes ». De ce fait, tant qu’il est protégé par une règlementation en Suisse, les étrangers sont eux-mêmes protégés de leur fisc. Si toutefois le secret bancaire devait être aboli, les clients se retrouveraient dans une situation difficile puisqu’ils seraient contraints de se réguler dans leurs pays de résidence ou de nationalité, avec ou non un effet rétroactif ou de trouver une autre alternative pour éviter que leur fortune soit imposée dans leur pays de résidence ou de nationalité. C’est une problématique qui se pose actuellement.

Distinction entre les notions de fraude et d’évasion :

Fraude fiscale : « Celui qui, avec l’intention de soustraire des impôts, fait usage à l’égard

de l’autorité fiscale de titres faux, falsifiés ou inexacts quant à leur contenu, se rend coupable d’un usage de faux (nommé également fraude fiscale). » 8

Evasion fiscale selon le Tribunal fédéral le caractérise comme une situation étant : « insolite, inappropriée ou étrange, en tout cas inadapté au but économique poursuivi »,

choisi « uniquement dans le but d’économiser des impôts qui seraient dus si les rapports de droit étaient aménagés de façon appropriée» et aboutissant « à une notable économie d’impôt dans la mesure où il serait accepté par l’autorité fiscale »9

L’évasion fiscale se rapproche de l’optimisation fiscale ; l’usage détourné de certaines failles du système fiscal pour en réduire ses impôts, alors que la fraude fiscale correspond à un usage de faux. Cette distinction était majeure il y a quelques années encore car l’évasion fiscale en Suisse n’avait pas pour conséquence de révoquer le secret bancaire alors que la Fraude oui. Comme nous le verrons plus loin, aujourd’hui cette distinction n’est plus faire par les autorités suisses.

8 CSI, Les Dispositions pénales en matière d’impôt direct

Le secret bancaire et les pays étrangers10 :

Le secret bancaire suisse représente pour les autres pays un réel manque à gagner en termes d’impôts. En effet, protégé par les lois suisses, il était quasi impossible pour un Etat de retracer les comptes de leurs résidents ou nationaux, sauf en cas de fraude fiscale validée par les autorités suisses. Ce fut un réel problème pour certains pays, car durant les années qui ont suivi la seconde guerre mondiale, les banques suisses envoyaient des représentants à l’étranger pour attirer les clients à ouvrir des comptes auprès de leur banque. Ces opérations effectuées entre une entité suisse et un client étranger ont finalement été réglementées après la demande des pays étrangers, qui ont notamment perçu le secret bancaire comme une menace pour l’économie de leur pays. Aujourd’hui on les nomme « opérations de crossborder ».

Ces opérations de crossborder consistent en une opération ou une communication entre deux parties, qui implique un élément se trouvant à l’étranger. Cela peut être un compte à l’étranger, une personne physique ou morale résidant ou ayant son siège à l’étranger ou également un étranger vivant en Suisse. Il est également interdit de faire toute forme de publicité de fond ou les démarches dans un but de signature de contrat. La gestion de fortune d’un compte pour un client étranger reste légale si la démarche provient du client lui-même et que celui-ci déclare ses avoirs dans son pays d’origine11.

Suite à diverses plaintes de certains pays, en Europe et aux USA notamment, mais également avec l’appui de l’OCDE les opérations avec les étrangers ont été de plus en plus régulées. On a notamment assisté à une interdiction totale de démarcher des clients étrangers pour les faire venir en Suisse. Il faut donc de nos jours que le client se rende spontanément en Suisse et montre sa volonté propre d’ouvrir un compte pour que la procédure soit légale.

Outre ces opérations, les banques suisses doivent notamment renseigner beaucoup d’informations sur la provenance des fonds déposés auprès de leurs établissements, ce qui n’était pas le cas auparavant. En effet, le secret bancaire a attiré de nombreuses fortunes et les banques n’étaient pas très vigilantes sur la provenance de cet argent. Or, recevoir des fonds d’origine criminelle constitue une forme de blanchiment d’argent prohibée par la législation suisse, respectivement par l’article 305bis du Code pénal. Ce

10 Cours de Compliance : Rachel Winiker et Cours de Droit Bancaire : Juan Carlos Landrove 11 Cours de Compliance : Rachel Winiker

qui fut très mal perçu par les pays étrangers qui poussèrent ainsi les banques suisses à lutter contre le blanchiment d’argent.

Le secret bancaire dans sa globalité :

On peut donc conclure qu’il y a des avantages et inconvénients qui entourent le secret bancaire et qu’il est difficile de trancher globalement face à cette question. Le secret bancaire étant justifié par des raisons légitimes telles que le maintien de la sphère privée jusqu’à des fins illégales comme la fraude fiscale. Une chose certaine pour la Suisse est qu’elle doit constamment s’adapter à son environnement économique. Elle l’a prouvé au fur et à mesure du temps par sa volonté de le maintenir afin de préserver la sphère privée tout en encadrant de lois pour réguler le secret bancaire, lutter contre le blanchiment d’argent ou les opérations de crossborder non tolérées.

1.2.4 Crise financière de 2008, le déclencheur ?

Depuis 1934, le secret bancaire n’a cessé d’être pointé du doigt par les pays étrangers et l’OCDE. La Suisse a tenté de maintenir le secret bancaire, tout en consolidant les lois autour de celui-ci pour apporter du soutien aux pays étrangers et à l’OCDE ; loi sur le blanchiment d’argent, opérations de crossborder. Mais depuis une vingtaine d’années, notamment avec la montée en puissance des opérations internationales la pression sur la législation suisse s’est amplifiée

Chronologie12 :

1996, Lyon : Le G7 réuni la France, le Canada, l’Allemagne, l’Italie, le Japon, le Royaume-Uni et les Etats-Royaume-Unis et discutent ensemble du problème de la fraude fiscale sur un plan international, appuyant ainsi le point de vue de l’OCDE qui jusqu’à présent était seul à chercher des moyens pour lutter contre la fraude fiscale.

Juin 2008 : Un banquier suisse, Bradley Birkenfeld (travaillant pour UBS) reconnaît sous la pression des Etats Unis avoir aidé des citoyens américains à frauder le fisc. L’autorité fiscale américaine, l’IRS, ouvre donc une procédure contre la banque suisse UBS afin d’identifier les personnes visées par la fraude et le montant de celle-ci.

2008 : Une crise financière sans précédent frappe l’économie mondiale. Cette crise est notamment survenue à la suite d’une mauvaise gestion des crédits hypothécaires aux Etats Unis. Cette crise provient de prêts hypothécaires garantis par des maisons déjà

hypothéquées, créant ainsi un effet levier de la dette très important. Rajoutant à cela une augmentation des taux d’intérêts USA et donc une augmentation de la dette hypothécaire des ménages, ces facteurs ont conduit à un endettement global de la population et des crédits hypothécaires non-remboursables. Etant donné que ces titres avaient été négociés entre les banques et eux-mêmes renchéris, cette crise finit par toucher les places financières mondiales et devient donc une crise financière sans précédent. Février 2009 : UBS signe un accord avec les Etats-Unis et accepte de livrer 250 noms de clients et de s’acquitter d’une amende auprès du fisc américain de 780 millions de dollars. Les enquêtes contre les succursales d’UBS aux Etats-Unis sont abandonnées en contrepartie.

Mars 2009 : Le président de la Confédération, Hans-Rudolf Merz, annonce que la Suisse appliquera les standards de l’OCDE relatifs à l’assistance administrative en matière fiscale. Cette décision eut des conséquences d’éliminer la différence entre la fraude fiscale et l’évasion fiscale qui était jusqu’ici claire et distincte pour la Suisse et servait de base à la protection le secret bancaire13.

Mars/avril 2009, Londres : Le G20 prend des mesures afin de lutter contre le blanchiment d’argent, le financement du terrorisme et l’évasion fiscale. Il invite notamment les acteurs internationaux à faire pression sur la fiscalité de certains pays, dont la Suisse. Le Premier ministre britannique déclare que « l’ère du secret bancaire est révolue ».

Avril 2009 : Le forum mondial de l’OCDE publie la liste des pays qui ne respectent pas les standards internationaux en matière fiscale. La Suisse apparaît sur la liste grise, elle se trouve donc dans le collimateur de l’OCDE.

Février 2010 : Les Etats Unis décident d’aller plus loin dans leurs démarches de régularisation fiscale et cibles d’autres banques suisses telles que Crédit Suisse et HSBC (Suisse).

Avril 201314 : Le Conseil Fédéral entre en discussion sur l’échange automatique de

renseignement, en demandant certaines conditions pour l’appliquer. Novembre 201415 : Le Suisse signe la convention multilatérale

13 Lire point 1.2.3, Distinction entre la Fraude fiscale et l’évasion fiscale 14 Cours de Compliance : Rachel Winiker

Les conséquences de la crise

La Suisse a donc pu résister jusqu’en 2009 aux diverses pressions car celles-ci se limitaient au cadre de l’OCDE, mais le problème semble s’être globalisé dans les années 2000 et la Suisse s’est vue pointée du doigt par d’autres organisations telles que le G8, le G20, l’organisation de lutte contre la corruption et le blanchiment d’argent ainsi que le GAFI. Elle n’a donc pas pu résister aux multiples pressions qui lui ont été faites durant ces années et s’est vue contrainte de revoir ses textes en signant l’échange automatique de renseignement avec plusieurs pays et en éliminant la distinction entre l’évasion fiscale et la fraude fiscale.

Il faut garder en tête que le secret bancaire est certes régi par des lois suisses, mais que le facteur humain est présent. La chute du secret bancaire fut notamment déclenchée par la divulgation d’informations d’un banquier suisse travaillant pour UBS, Bradley Birkenfeld sous la pression d’une autorité étrangère : Internal Revenue Service (ci-après : « IRS »), le fisc américain. En brisant le secret bancaire, il a ainsi donné au fisc américain de quoi condamner UBS et remettre en cause le système bancaire dans son ensemble. Pour une banque, exercer aux USA est primordiale, hors, pour cela il faut une licence bancaire délivrée par les services américains. Le pays peut donc menacer chaque banque qu’il soupçonne de fraude fiscale selon la législation américaine en lui retirant sa licence.

2. Du présent au futur proche

2.1 Les nouvelles règlementations

Depuis la crise financière de 2008, le cadre réglementaire des banques suisses fait l’objet de plusieurs critiques de la part des voisins européens mais également de la part du reste du monde. Comme nous l’avons détaillé au chapitre 1, la chronologie nous montre que la Suisse a dû réagir rapidement face aux pressions étrangères en se mettant en conformité avec les réglementations internationales.

2.1.1 Cadre réglementaire des banques suisses

2.1.1.1 Les bases suissesLe système suisse est basé sur la séparation des trois pouvoirs, afin d’assurer une indépendance totale et une démocratie réussie16 ; le Parlement (Pouvoir législatif), le

Gouvernement (Pouvoir exécutif), les Tribunaux (Pouvoir judicaire). Le secret bancaire lui est régi par le droit pénal depuis 1934, avec l’article 47 de la Loi sur les Banques et 43 de la Loi des bourses, qui le protège fermement contre toute intrusion, mais il est également régit par le Code civil, les articles 27 et 28 qui ont pour but de protéger la personnalité et la sphère privée. Article 143 du Code pénal lui s’adresse aux clients des banques et à leurs données personnelles. Depuis 2011, le secret bancaire est également protégé par les articles 163 al. 2 du Code de procédure civile fédérale et 173 al. 3 du Code de procédure pénale fédérale

2.1.1.2 Loi sur les Banques (LB)

Le secret bancaire est protégé par l’article 47 de la Loi sur les Banques (Figure 2), toute information sur un client ne peut être divulguée par la banque, que la personne soit suisse ou étrangère. Toutefois, il existe des règlementations applicables dans certains cas afin que les fiscs étrangers puissent y avoir accès. Pour le lever, il faut que la demande soit faite par une autorité fiscale ou une autorité de surveillance avec justification fondée et validée par les autorités suisses. L’assistance administrative et entraide judiciaires sont deux moyens pour les pays de collaborer. L’office fédéral de la justice a défini ces deux notions comme suit :

Entraide judiciaire : fait appel au droit international public. « L’entraide judiciaire

internationale en matière pénale comprend toutes les mesures prises par un Etat (Etat requis) sur demande d’un autre Etat (Etat requérant) en vue de soutenir la poursuite et la

répression d’infractions pénales dans l’Etat requérant ». Elle comprend toutes les mesures prises par un État (État requis) sur demande d’un autre État (État requérant) en vue de soutenir la poursuite et la répres-sion d’infractions pénales dans l’État requérant. Elle est avant tout mise en œuvre par des autorités de poursuite pénale » 17.

L’assistance administrative : concerne une collaboration entre autorités

administratives. L’assistance administrative entre notamment en vigueur lorsque des

états souhaitent échanger des informations pour éviter une double imposition (Convention de double imposition)18

Dans les deux cas, pour que la demande soit acceptée par les Etats, il est nécessaire que le sujet fiscal ait commis une faute dans les deux pays. Ce sujet fut longuement débattu, car en Suisse la fraude et l’évasion fiscale étaient (avant) deux notions distinctes ; l’une étant considérée comme un crime, la seconde comme un délit. Aujourd’hui, la distinction entre ces deux notions n’existe plus et permet ainsi aux pays étrangers d’entreprendre des enquêtes avec moins de difficultés, c’est donc une faille au secret bancaire qui jusqu’à là avait réussi à se maintenir, un risque pour la sphère privée. 2.1.1.3 La loi contre le blanchiment d’argent et le financement du terrorisme19

Le blanchiment d’argent est un processus consistant à dissimuler volontairement la source de l’argent ou des biens provenant d’une activité criminelle. La lutte contre le blanchiment d’argent est essentielle car elle permet d’empêcher la corruption et protège l’intégrité des institutions et des systèmes financiers.

En Suisse, l’organisation de la lutte contre le blanchiment d’argent est régit par le cadre réglementaire (approuvé par la communauté internationale) suivant :

La loi concernant la lutte contre le blanchiment d’argent et le financement du terrorisme dans le secteur financier (LBA)

Ordonnance de la FINMA (OBA)

Convention de diligence des banques (CDB) Code pénal (CP)

17 Office Fédéral de la Justice, OFJ. L’entraide judiciaire internationale en matière pénale 18 Office Fédéral de la Justice, OFJ. L’entraide judiciaire internationale en matière pénale 19 Cours de Compliance : Rachel Winiker

Listes des sanctions du secrétariat d’état à l’économie (SECO)

Recommandations du Groupe Actions Financier Internationale (GAFI) Index de Transparence Internationale (TI)

2.1.2 Les organes de surveillances

2.1.2.1 La FINMA20La FINMA est l’Autorité fédérale de surveillance des marchés financiers en Suisse et existe « seulement » depuis 2009. La FINMA surveille et régit les marchés financiers suisses, elle s’occupe notamment des autorisations d’exercer pour un bon nombre d’activités financières. C’est une autorité indépendante qui applique les lois suisses pour veiller au bon fonctionnement des marchés. Elle est indépendante sur 3 axes :

1. Indépendance institutionnelle : C’est un établissement de droit public avec sa propre personnalité juridique.

2. Indépendance fonctionnelle : Le parlement ou le gouvernement ne peut pas imposer à la FINMA une quelconque directive quant à sa façon de surveiller les marchés. Seul le droit régit cela. Elle reste toutefois surveillée par la « haute surveillance du Parlement ».

3. Indépendance financière : La FINMA se finance uniquement par les taxes de surveillances et les émoluments, en aucun cas elle perçoit une quelconque recette fiscale.

Sa mission principale est de surveiller que les lois misent en place par le Parlement et le Conseil fédéral soient correctement appliquées à travers ses « activités clefs », notamment : La délivrance d’autorisations, la surveillance des marchés, l’enforcement, la réglementation.

2.1.2.2 L’Association Suisse des Banquiers (ASB)21

L’association Suisse des Banquiers est « l’association faitière de la place financière suisse », elle a pour objectif de « garantir et promouvoir les conditions-cadres optimales pour la place financière suisse, en Suisse ou à l’étranger ». Elle a été créée en 1912 et compte trois cent banques et plus de dix-huit mille membres individuels.

20 Finma, site officiel www.finma.ch 21 Association Suisse des banquiers (ASB)

L’ASB a deux objectifs principaux qui sont les suivants : Assurer une sécurité juridique pour les clients, banques et les employés des banques et favoriser la croissance de la place financière ainsi que la création de valeur et d’emploi en Suisse.

L’ASB joue un rôle essentiel dans cette période de transition en veillant à ce que la place financière suisse reste compétitive dans un environnement international. En avril 2013, elle a notamment déclaré qu’elle était prête à discuter de l’échange automatique d’information sous certaines conditions (standard adopté par l’ensemble des Etats membre de l’OCDE et solution pour la rétroactivité de l’échange de renseignements22),

afin de protéger l’intérêt des places financières suisses et de la sphère privée.

On voit ci-dessous que les actifs sous gestion en Suisse sont de 6'656 milliards de CHF dont plus de 51% proviennent de l’étranger. Il est donc primordial pour l’économie suisse de pouvoir garantir aux capitaux étrangers un système attractif, compétitif et stable.

Figure 3 : Les banques suisses dans le monde

Swissbanking : La place financière Suisse

2.2 Les étapes pour arriver à un échange automatique

d’informations

2.2.1 Les Etats Unis et l’accord FATCA

1er Front fiscal : FATCA « Foreign Account Tax Compliance Act », c’est un accord signé

entre les Etats Unis et un pays étranger obligeant ce dernier à transmettre les données des comptes détenus par des personnes physiques ou morales soumises à l’impôt aux Etats-Unis. Ce règlement a vu le jour en 2010, sous le mandat du Président Obama qui lutte activement contre l’évasion et la fraude fiscale. C’est un échange unilatéral obligeant tout pays qui le signe à transmettre des données sans en recevoir en échange des Etats Unis. Cet accord découle directement des lois américaine et se défini par son « extraterritorialité du droit fiscal américain ». Les premiers pays ayant signés cet accord ont été les membres du G5 en 2012 ; la France, l’Allemagne, l’Italie, la Bretagne et l’Espagne. La Suisse signa cet accord en juin 2012 pour une entrée en vigueur deux ans plus tard, le 30 juin 2014.

2.2.2 RUBIK, EAR, la France et le GAFI

En Europe, l’OCDE régit notamment la manière dont les informations sont échangées entre les pays de l’Union européenne. En juillet 2012, l’OCDE adopte l’article 26 OCDE qui fixe un cadre juridique clair et précis sur l’échange automatique d’information. En résumé, la modification de l’article 26 en 2012 a pour conséquence de mettre en œuvre une assistance administrative dans tous les cas relatifs à « un groupe de contribuables » et non plus à des cas particuliers. Cette nuance est cruciale, car elle autorise maintenant les Etats ayants signés cet accord à aller chercher des informations sans que la demande ne soit fondée sur des indices concrets relatif à une personne en particulier. Chaque Etat membre de l’OCDE a par la suite dû adapter son droit national à cette nouvelle mention. A noter toutefois que l’OCDE prévient d’une double imposition avec des conventions de double imposition.

2ème front fiscal : RUBIK. L’accord Rubik est un accord à travers lequel la Suisse et l’Etat

étranger s’engagent à prélever un impôt à la source libératoire à un taux forfaitaire et à le transmettre à l’administration fiscale concernée (du pays étranger). L’accord Rubik a été signé par la Suisse avec l’Autriche et le Royaume Uni, respectivement le 13 avril 2012 et le 24 août 2011 mais refusé par le parlement allemand en décembre 2012. Cet accord portait de grands espoirs en lui, car le prélèvement de l’impôt est fait de manière anonyme et préservait ainsi le secret bancaire suisse. Mais notons qu’une fois que l’Allemagne

refusa ce dernier, il fut clair qu’aucun autre pays ne le signerait. Il fut donc abandonné et limité à l’Autriche et le Royaume Uni.

3ème front fiscal : L’Echange Automatique de Renseignement. C’est une norme

internationale qui permet de lutter contre l’évasion fiscale. Cet accord a été signé par plus de cent pays dans le monde, dont la Suisse avec plusieurs pays (voir figure 4 ci-dessous). C’est un échange bilatéral effectué entre deux pays qui sont d’accord de collaborer automatiquement en matière de fiscalité.

Figure 4 : Liste des pays ayant signé l’accord sur l’échange automatique de

renseignements

Echange automatique de renseignements : La Suisse et les accords signés23

4ème front Fiscal : La France a également son mot à dire dans cette bataille fiscale, elle

a notamment dénoncé la convention sur les successions signées en 1953 avec la Suisse, ce qui a pour conséquence une double imposition. Son deuxième angle d’attaque est la sécurité sociale française. En effet, depuis le 31 mai 2014, les frontaliers auparavant assurés en Suisse devront rejoindre le système de sécurité social français. La sécurité sociale étant prélevée directement sur le revenu de la personne frontalière, cela apportait jusqu’à 150 millions d’euros dans les caisses de la sécurité sociale française.

5ème front fiscal : les recommandations du Groupe Actions Financier Internationale

(GAFI) servent également de base légale en matière de fiscalité internationale.

2.2.3 Les cinq fronts fiscaux

Entourée de 5 fronts fiscaux, la Suisse a donc peu de marge de manœuvre et doit adapter son système bancaire et juridique très rapidement afin de pouvoir continuer à évoluer dans un contexte international. Les délais qui lui ont été demandés sont des délais extrêmement courts comptes tenus des changements à effectuer, et on peut dire pour l’instant qu’elle a su les respecter.

2.2.4 L’OCDE

L’OCDE est l’Organisation de Coopération et de Développement Economique qui a été créée en 1961 et qui compte aujourd’hui plus de trente-quatre pays membres. Les pays membres de l’OCDE discutent de plusieurs thèmes, dont la transparence fiscale, la corruption, l’économie mondiale et la fiscalité internationale. Elle a pour but de faire évoluer sur un plan international l’économie et elle a notamment favorisé l’échange automatique d’information et les lois concernant le blanchiment d’argent. L’OCDE se charge d’identifier les pays qui ne respectent pas les normes internationales en matière de fiscalité et publie une liste de ceux-ci. Ci-dessous, voici un schéma qui résume la situation, on constate que la Suisse ne fait plus parti de la liste grise.

Figure 5 : Liste de l’OCDE

Le monde, « Panama papers » : Panama, Vanuatu et Liban sont menacés de

figurer sur la liste noire des paradis fiscaux. Avril 2016.

2.3 La gestion du changement

2.3.1 Par les Etats

Cela fait plusieurs dizaines d’années que la globalisation des marchés se met en place et que les pays doivent apprendre à collaborer en ayant un regard porté à l’international. Depuis la fin de la deuxième guerre mondiale, les pays ont recourt au financement international et les personnes physiques ont de plus en plus tendance à s’expatrier ou voyager dans un pays étranger. De part cette mondialisation, de plus en plus d’argent circule dans le monde, les pays luttent contre l’évasion fiscale et s’arment de lois et d’accords pour régir ce nouveau mode de fonctionnement international ; c’est un équilibre fragile entre la protection de la sphère privée et la régulation fiscale internationale. Les Etats Unis : Ils ont pu lutter contre l’évasion fiscale de façon active avec l’accord FATCA, menaçant les banques étrangères d’un retrait de licence. De ce fait, les pays étrangers se sont vus obligés de signer cet accord. Cet accord a notamment été motivé par les pertes dues à la crise financière de 2008/9 en poussant le fisc américain à mettre un terme à l’évasion fiscal de ses citoyens et résidants. Le changement apporté par FATCA a été très bien vu et géré par les Etats Unis, puisqu’ils ont eux-mêmes posés leurs conditions.

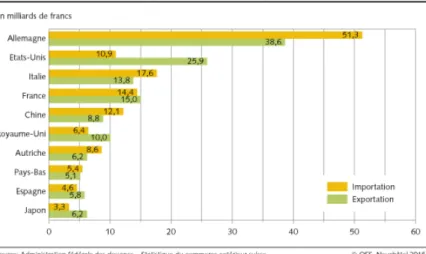

L’Europe : En pleine crise, avec la Grèce et le Portugal en difficulté, elle a également dû trouver les ressources financières pour y faire face. L’évasion fiscale semble être un front d’attaque particulièrement intéressant pour les gouvernements, mettant en avant le manque à gagner face à des « paradis fiscaux » et ainsi gagnant la confiance des citoyens. L’OCDE a grandement favorisé ces changements de législations. Les changements ne se limitent pas au niveau fiscal mais s’étendent à un niveau organisationnel. En effet, c’est le système bancaire suisse et étranger ainsi que des organes de révision de chaque pays qui ont dû être adaptés. Ainsi on assiste à une mutation de certains services et également à un repositionnement de certains marchés. Il faut également souligner que la Suisse a besoin de ses confrères internationaux pour le bon fonctionnement de son économie ; malgré le fait qu’elle exporte plus (en valeur monétaire) qu’elle n’importe de biens, le commerce avec les pays étrangers reste primordial. Concernant les pays avec lesquelles elle fait du commerce, nous avons en première place l’Allemagne, avec 51.3 milliards de francs suisses d’importations et 38.6 milliards de francs suisses d’exportations, puis les Etats-Unis avec lesquelles la Suisse exporte plus de 25.9 milliards de francs suisses de biens (voir Figure 6).

Figure 6 : Principaux partenaires commerciaux en 2014

Administration fédérale des douanes – Statistique du commerce extérieur Suisse. La Suisse est donc en quelque sorte obligée d’entrer en négociation avec l’Europe et les Etats Unis, car ceux-ci ont des arguments pour faire peser dans la balance. Les relations internationales entre la Suisse et les pays étrangers sont donc primordiales.

2.3.2 Par les banques

Une banque doit constamment être en règle avec les lois de son pays et elle se doit de se tenir au courant des nouvelles règlementations. On peut dire que cela fait parti intégrant du modèle bancaire que de s’adapter aux marchés et aux réglementations. Toutefois, ces changements se sont accrus ces dernières années et nécessitent maintenant de multiples adaptations de la part des banques, au détriment de la volonté de certains clients.

Les règlements internes : Les banques ont notamment du adapter leurs réglementations et leurs formulaires. En étant plus prudentes par exemple lors d’une ouverture de compte, ou lors de toute communication faite avec un client. Les communications avec les autorités fiscales étrangères : Notamment avec les

Etats Unis, la transmission de données se fait de manière informatique et nécessite une refonte du système dans son ensemble. Avec l’EAR, certaines plateformes ont été mises en place. C’est un changement organisationnel complexe et coûteux qui a dû être mis en place rapidement.

La manière d’aborder les clients : Les collaborateurs se doivent d’avoir une conduite irréprochable, ainsi ils ne peuvent plus conseiller fiscalement les clients sur certains points. Tout client se trouvant à l’étranger fait l’objet de restriction en

matière d’opération crossborder. Il est désormais interdit d’aller démarcher des clients dans des pays étrangers de vendre les atouts de la banque suisse. Une rétroactivité qui a des conséquences : En effet, l’accord FATCA s’appliquant

de manière rétroactive, il implique que des actes commis dans le passé, alors parfaitement légaux, sont aujourd’hui punissables.

Une confiance mise à mal : que ce soit entre les collaborateurs et la banque ou entre la banque et les clients, l’image de la banque suisse a été mis à mal. Notamment après la condamnation de la banque UBS.

Une attractivité de la place financière suisse remise en question : La question qui se pose est comment la place financière suisse peut dans l’immédiat rester concurrentielle tout en appliquant les nouvelles règlementations. On assiste à un changement de business model.

Un management changeant et la gestion de projet : La façon d’aborder les clients et les risques doit dorénavant être mise en avant et devenir un département crucial. Beaucoup de banques ont notamment développé leur compliance offices. Une sphère privée mise à rude épreuve : En effet, le but premier du secret

bancaire était de protéger la sphère privée des clients, il est maintenant plus difficile pour une banque de garder secret les comptes ouverts dans ses établissements face à un demande de renseignements provenant d’un Etat étranger. Et il lui sera illégale le faire suite à la mise en place de l’échange automatique d’information au regard de certains pays.

2.3.3 Par les clients des banques

Il est important de noter que les clients des banques suisses ont été particulièrement touchés suite à cette réglementation. Le secret bancaire étant remis en cause et objectivement affaibli, il a fallu que les clients des banques se régularisent ou ferment leurs comptes. Cette situation est clairement une atteinte à la sphère privée ; auparavant celle-ci était complétement protégée par le secret bancaire alors que dans un futur proche, lorsque l’échange automatique d’information prendra action, en plus de FATCA, les comptes des clients étrangers seront directement transmis aux autorités étrangères, il n’y aura dont plus moyen de garder cette information dans la sphère proprement privée. Outre cet aspect, il y a également un risque considérable autour de ces échanges d’informations. En effet, ces échanges se font de façon informatique, or il n’est pas

impossible de pirater les réseaux des banques, comme on a pu le voir récemment avec l’affaire du vol de plus de 100’000 données fiscales en mai dernier au fisc américain24.

Cette transparence fiscale accrue a donc des conséquences négatives pour le maintien de la sphère privée.

2.4 Les conséquences pratiques

2.4.1 La Suisse

Nous avons notamment vu que la Suisse a dû adapter sa législation au fil du temps, avec la loi sur le blanchiment d’argent, la règlementation des opérations de crossborder et les cinq fronts fiscaux déjà cités au point 2.2.3. Elle est donc active et à l’écoute face aux demandes des pays et des entités fiscales étrangères. Ces conséquences ont eu pour effet de restreindre la protection de la sphère privée ; aujourd’hui on peut affirmer que cette transparence fiscale a remis en cause le secret bancaire et qu’il n’existera plus de sphère privée lorsque des accords seront signés entre la Suisse et le pays concerné. 2.4.1.1 La création de la FINMA

La création de la FINMA découle directement des diverses demandes internationales, la Suisse n’ayant pas d’organisme pour encadrer celle-ci a donc compris le besoin urgent de pouvoir avoir une entité indépendante qui puisse être reconnue sur un plan international, ce qu’elle a fait en 2009.

2.4.1.2 Les personnes morales et RIE III

La Suisse s’adapte de façon dynamique aux demandes des pays étrangers, elle a notamment mis en place la troisième réforme de l’imposition des entreprises qui a pour but de mettre en place un taux unique pour les entreprises des cantons et de supprimer les statuts fiscaux particuliers. Cette réforme découle de la demande des pays étrangers qui voient en la Suisse un paradis fiscal pour les multinationales. En effet, certains cantons imposaient à un taux réduits les bénéfices réalisés à l’étranger, par rapport aux bénéfices réalisés en Suisse, attirant de nombreuses entreprises sur le territoire. La 3ème reforme a

pour but d’unifier l’imposition des entreprises entre les cantons et de ce fait de mettre un terme à ce paradis fiscal d’entreprise en le fixant à 13.79% pour tous les cantons. A travers ce changement, on assistera à une augmentation des impôts pour les sociétés avec les statuts spéciaux et une diminution pour les sociétés « ordinaires » type PME de

Suisse. Il y aura un gain de plus de 50 millions de francs pour la Suisse à travers cette modification. A savoir que la perte en Suisse sera également de plus de 440 millions de francs dû a une baisse de l’imposition des PME.

2.4.1.3 Soutenir la transparence fiscale

A travers l’acceptation de l’échange automatique d’information et FATCA, la Suisse doit maintenant appuyer ses confrères internationaux et donc favoriser la transparence fiscale. N’étant plus « avantagée » par le secret bancaire, la Suisse a plutôt intérêt à appuyer les demandes internationales pour que les paradis fiscaux restants se plient aux normes comme elle l’a elle-même fait. A conditions égales, la Suisse peut mettre en avant un savoir faire en gestion de fortune, qui pourrait maintenir la place financière suisse comme un des leaders mondial. C’est donc une nouvelle vision que la Suisse se doit d’apporter et de montrer au reste du monde, en soutenant l’harmonisation fiscale. Toute fois, il faut noter que cette transparence fiscale est un risque pour le maintien de la sphère privée mondiale, et qu’il reste des problématiques à résoudre, notamment en matière de corruption avant de pouvoir affirmer des uniques bienfaits de cette transparence.

2.4.2 Les banques en Suisse

L’impact de ces changements sur les banques suisses n’est pas à négliger. En effet, celles-ci ont rencontré plusieurs difficultés que l’on peut classer en trois catégories : Les coûts internes, La perte de la clientèle, l’image de la banque et les amendes à payer. 2.4.2.1 Les coûts internes

Les ressources humaines

Au niveau des ressources humaines, on peut affirmer que la mise en place de ces nouvelles réglementations a eu un impact rapide et considérable. En effet, il a fallu en récolter et mettre à jour les données des clients soumis à l’impôt américain, puis ceux des clients provenant des pays ayant signés un l’EAR. On peut également penser que les banques pourraient être amenées à renforcer leur département Legal & Compliance afin de pouvoir adapter mieux aux changements et aux demandes futures. Le département administratif a également dû voir son cahier de charge grossir suite aux nouvelles réglementations. Afin de récolter les noms et les numéros de comptes pour les fournir à l’IRS. Ces changements administratifs varient en fonction de l’implication des banques et de leur taille. On a notamment vu certaines banques créer des nouveaux services de type

reporting. Les chiffres concernant ces coûts internes n’ont pas encore pu être clairement

identifiés, toutefois on parle d’un montant de plus de 250 millions de francs pour les établissements bancaires suisses.

Règlements internes

Les banques ont dû mettre a jour rapidement leur conditions générales afin de pouvoir maintenir leur activité en Suisse. Plusieurs clauses ont été amenées à être modifiées, et ci dessous voici une analyse des Conditions Générales du Crédit Suisse25.

Les conditions générales de Crédit Suisse ; un avant et un après ?

En observant les conditions générales de la banque Crédit Suisse, j’ai pu observer de significatives modifications notamment des clauses suivantes :

Art 1. Examen de légitimation

Avant : « le client supporte le dommage résultat des défauts de légitimation ou (…). » Maintenant : « (..) est à la charge de la banque »

La banque est tenue responsable si elle a mal vérifié la légitimation de son client ou de ses mandataires. Autre fois ce point pouvait rester flou, car à la décharge des banques, il est dorénavant primordial pour une banque d’être informée correctement à propos de ses clients.

Art 3. Communications de la Banque

Avant : « (…) lorsqu’elles ont été envoyée à la dernière adresse indiquée par le client. » Maintenant : rajout du paragraphe : « le client est tenu d’informé immédiatement la banque des changements apportés (…). »

La banque se protège donc dorénavant d’une quelconque modification concernant le client. Etant tenue à la transmission des données si celui-ci déménage à l’étranger (selon les pays), elle se doit donc d’être au courant rapidement des changements.

Art 4. Résiliation des relations d’affaire

Avant : « la Banque, comme le client, peut dénoncer ses relation d’affaire (..) »

Maintenant : « La Banque et le client peuvent résilier à tout moment la relation bancaire avec effet immédiat ou différé. »

Ici on voit que le client a plus de pouvoir, il peut résilier a tout moment sa relation avec la banque.

Art 15. Secret bancaire du client à Art. 15 Secret professionnel du Banquier

Avant : « Obligation de discrétion »

Maintenant : « Obligation de garder secret ».

On assiste à un changement de vision, le secret bancaire n’est plus nommé comme-ci mais est remplacé par le secret professionnel du banquier. Il n’y a pas de grands changements notables dans cet article, toutefois on remarquera que les conditions sont dorénavant plus atteignables par les tribunaux étrangers, notamment lorsqu’on parle de reproches faits à la banque.

Art 16. Modification des conditions générales

Avant : « Le client est informé (…) »

Maintenant : « Le client est informé au préalable (…) »

On peut voir ici aussi que le client est protégé, étant averti au préalable de toutes modifications des conditions générales.

En conclusion : Les banques ont dû adapter leurs règlements internes, ainsi que leurs contrats aux nouvelles lois en vigueur très rapidement et laissent pressentir un changement de vision sur du long terme. On remarque que le client est beaucoup plus protégé qu’auparavant et qu’il y a un changement de mentalité au sein de la banque. En effet, la banque est tenue responsable dans plusieurs cas et cela implique de son côté qu’elle soit plus vigilante quant aux relations qu’elle entretient avec ses clients. Elle doit vérifier plusieurs choses et doit être constamment à jour sur chaque fichier client. Le simple fait d’ouvrir un compte demande maintenant un dossier de plusieurs dizaines de pages alors qu’il ne s’agissait auparavant simplement de quelques pages, ceci est notamment perçu comme un frein à la protection de la sphère privée. Les changements auxquelles les banques ont été contraintes ont donc dû être transmis aux clients, ces communications ont engendré un coût considérable et il a fallu mettre à jour la base client et reprendre contact avec certains afin de mettre à jour les fichiers clients. Il a également fallu dans l’immédiat cibler les clients soumis à l’impôt américain au sein de la banque, afin de pouvoir se déclarer auprès du fisc américain. Cette démarque a nécessité l’emploi

de nombreuses personnes rapidement pour cette tâche et a également eu des conséquences financières et pratiques.

2.4.2.2 Perte de la clientèle et image de la banque

Un nouveau défi est donc relevé par les banques suisses, n’étant plus couvertes du secret bancaire, elles sont maintenant sur un pied d’égalité avec les banques étrangères et doivent donc se démarquer face à une concurrence de plus en plus rude mais plus « équitable » et ont ainsi des atouts à mettre en avant notamment grâce à leur savoir-faire dans la gestion de fortune et la politique nationale stable. Le risque de perdre des clients souhaitant garder la confidentialité au sujet de leur compte est imminent.

2.4.2.3 Les amendes payées par les banques suisses

Notamment suite à la mise en place de FATCA, les banques suisses ont dû s’acquitter d’amendes auprès du fisc américain. Au 28 janvier 2016, on chiffre la totalité de ces amendes à plus de 1.39 milliards de dollars26.A titre d’exemple, Crédit Suisse a dû payer

une amende de 2.8 milliards de dollars27 pour les 10 à 12 milliards de dollars ayant

échappés au fisc américain28.

2.4.3 Les sujets fiscaux

2.4.3.1 Les personnes physiques

Toute personne ayant des comptes en Suisse a intérêt à déclarer les comptes à l’étranger auprès de l’autorité compétente de son pays d’ici 2018 si elle réside dans un pays ayant signé un accord avec la Suisse. En effet, l’échange automatique d’information débutera d’ici 2018 alors que FATCA est déjà en vigueur, reste à savoir pour combien d’années celui-ci sera rétroactif. La gestion du changement est donc un passage obligatoire pour les clients qui doivent réguler leur situation ou fermer leurs comptes, ils peuvent notamment faire appel aux banquiers suisses qui seront là pour les guider.

2.4.3.2 Les personnes morales

Une imposition favorable pour les PME et une imposition plus lourde pour les entreprises internationales avec la nouvelle réforme RIE III. Actuellement tous les cantons peuvent appliquer un taux différent mais devront appliquer la nouvelle réforme dès 2017. La perspective va radicalement changer en Suisse, en effet, les entreprises effectuant des

26 Le temps, article : Les banques ont payé 1.39 milliard de francs d’amende à Washington 27 24 heures, article : crédit Suisse septe jours pour payer 18 milliards

bénéfices à l’étranger ne seront plus favorisées comme avant. Toutefois le Conseil fédéral souhaite mettre en place des mesures pour maintenir les places financières suisse en concurrence avec le reste du monde.

2.5 Constat de la presse actuelle

A la suite d’une récolte d’articles de presse dans le journal AGEFI disponible à la Haute Ecole de Gestion, depuis le mois de septembre 2015 au mois de mars 2016, j’ai pu constater les points suivants :

La protection de la sphère privée occupe une place prépondérante en matière de débat fiscal à Genève. Globalement on constate que la Suisse subit les pressions du programme US ainsi que de l’OCDE et doit se plier à leur demande. L’unité fiscale internationale est visée, et la Suisse n’a pas moyen de faire recours. Les coûts engendrés par cette nouvelle réglementation ne font qu’augmenter pour les banques qui n’ont pas de soutien de la part de l’Etat. Outre les coûts pour les banques, certains employés perdent leur emploi et ne sont pas soutenus par les banques elles-mêmes qui se déresponsabilisent face à ces comptes étrangers. Concernant l’avenir, il semble incertain mais la plupart des experts tendent à mettre en avant la compétitivité du secteur bancaire suisse.

J’ai pu constaté lors de mes lectures l’usage d’un ton inquiet voir énervé de certains spécialistes, qui voient arriver la fin du secret bancaire. On sent également le constat de l’impuissance de la Suisse face aux pressions des pays étrangers en matière de fiscalité. Toute fois, celle-ci semble rebondir et les spécialistes bien qu’inquiets tendent à garder confiance en notre économie.

3. Le futur lointain

La question qui persiste est quel est l’avenir de la place financière suisse ?

Nous avons constaté que le modèle bancaire suisse était en train de se renouveler et subissait de nombreux changements organisationnels et légaux. De ce fait, il est maintenant d’actualité d’anticiper les conséquences sur du long terme et de pouvoir maintenir la place financière suisse à son niveau. Les enjeux ne sont pas seulement micro-économiques mais macro-économiques également, car les banques représentent aujourd’hui plus de 17% du PIB du canton de Genève29. Une perte de marché aurait donc

de lourdes conséquences pour la Suisse.

En fin 2014, le leader international de la gestion de fortune était la Suisse, avec plus de 2 billions USD d’actifs sous gestion, devant l’Angleterre (1.7 billions USD) et les Etats Unis (1.4 billions USD)30, elle a acquis cette place en travaillant dur et en respectant ses clients.

Il est maintenant primordial que cette dernière la maintienne et sache rebondir face à ces nouvelles règlementations, tout en préservant une sphère privée pour ses clients. N’oublions pas également que la Suisse a d’autres atout que le secret bancaires, il y a en effet bien d’autres paramètres qui font de la Suisse un pays attrayant ; un franc fort, une stabilité politique, un savoir faire bancaire en matière de gestion de fortune, des infrastructures de qualités, un système éducatif également de qualité ou encore une fiscalité modérée.

29 Agefi 3 novembre 2015

3.1 Analyse SWOT du système financier suisse

Une analyse SWOT de la situation permet de mettre en évidence dans quelle mesure ces changements peuvent apporter une plus-value à la place financière suisse.

Forces :

Une histoire bancaire ancrée depuis des siècles

Leader dans la gestion de fortune

Bonne réputation au niveau mondial Système politique sûr et fiable

Valeur refuge : franc suisse Connaissances des clients

Leader dans le financement des matières premières

Secteur industriel fort (montres, industrie)

Faiblesses

Secret bancaire existant mais qui peut être détourné maintenant

Un nouveau système financier à uniformiser avec les normes internationales

Ne fait pas parti de l’Union européenne, « seule » contre tous

Fiscalité pour les entreprises internationale moins favorable

Petit pays

Aucun moyen de pression (ex : USA / Licences etc...)

Détérioration de l’image des banques suisse De nouveaux concurrents sont maintenant à

prendre en compte

Opportunités

Expansion de la gestion de fortune suisse Expansion du savoir-faire suisse à l’étranger Gestion du changement de façon exemplaire

Marché global à apprivoiser Améliorer la qualité de la relation client Financement des matières premières à

développer

Rester active dans la banque commerciale et de détail

Menaces

Pays qui ont toujours le secret bancaire Perte des clients

Environnement compétitif Diminution des actifs sous gestion Changement des lois gouvernementales Conséquences de la crise financièrede 2009

Vague de réglementation Pays étrangers devenant plus stables