Dares Analyses 2015-007 - Conjoncture de l'emploi et du chômage au 3<sup>e</sup> trimestre 2014 (PDF, 2 Mo)

Texte intégral

Figure

Documents relatifs

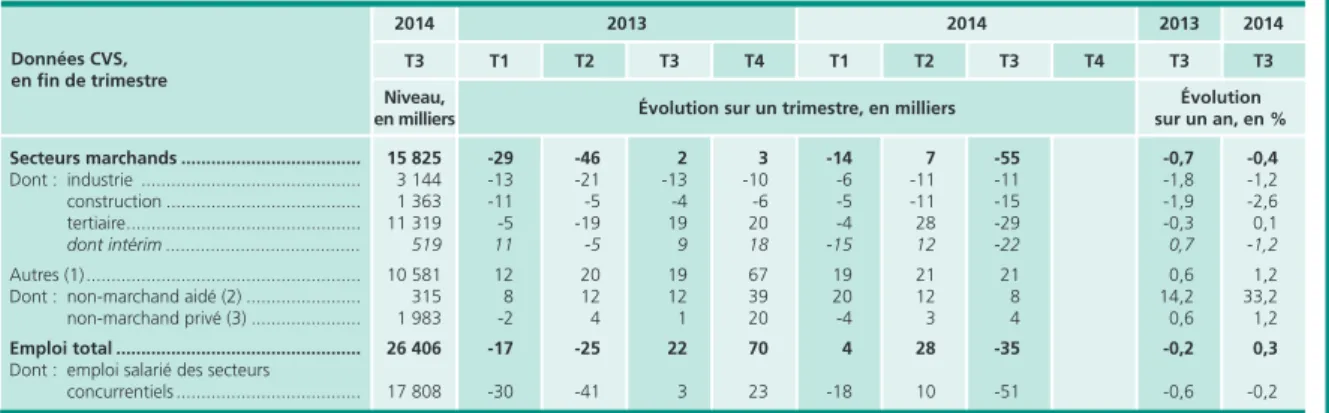

D’après les estimations d’emploi publiées par l’Insee en partenariat avec la Dares, l’emploi salarié dans les secteurs marchands non agricoles (SMNA) est globalement stable au

Des travaux, menés par l’Insee [D] et la Dares, il ressort que cette divergence s’expliquerait par la hausse du nombre de demandeurs d’emploi en catégorie A considérés

ploi publiées par l’Insee en partenariat avec la Dares, l’emploi salarié dans les secteurs marchands non agricoles (SMNA) s’est réduit de 1 300 postes (-0,0 %), après

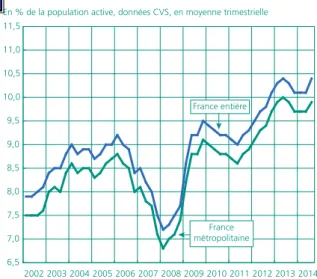

- Entre début 2007 et mi-2008, dans un contexte conjoncturel favorable au cours duquel le taux de chômage au sens du BIT a reculé de 1,2 point (graphique A), les entrées globales ont

(3) Les chiffres pour le 4 e trimestre 2014 correspondent à l’estimation flash de l’emploi salarié réalisée par l’Insee et la Dares à partir des résultats de

Au 4 e trimestre 2013, selon les estimations d’em- ploi publiées par l’Insee en partenariat avec la Dares [2], l’emploi salarié dans les secteurs marchands non agricoles (SMNA)

Entre 55 et 59 ans, la proportion de seniors français au chômage est proche de la moyenne européenne, tandis, qu’avec la faiblesse du taux d’activité entre 60 et 64 ans en France

Tableau 1 • Effectif salarié (1) et évolution du salaire mensuel de base (SMB) en 2010 et 2011 (2) par branches professionnelles regroupées En % T4 T3 T2 T1 2011 2010