HAL Id: hal-01427648

https://hal.archives-ouvertes.fr/hal-01427648

Submitted on 5 Jan 2017HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Malik Makhlouf, Etienne Montaigne

To cite this version:

Malik Makhlouf, Etienne Montaigne. La dynamique du marché mondial des produits laitiers. Live-stock Research for Rural Development, Centro para la Investigación en Sistemas Sostenibles de Pro-ducción Agropecuaria, 2016, 28 (10), pp.1-11. �hal-01427648�

Livestock Research for Rural Development 28 (10) 2016 Guide for preparation of papers LRRD Newsletter Citation of this paper

M Makhlouf et E Montaigne

1Département des Sciences Agronomiques, Université Mouloud Mammeri, Tizi-Ouzou - Algérie

1 Centre international d'études supérieures en sciences agronomiques - Montpellier SupAgro, UMR MOISA, 2 place Viala, 34060 Montpellier, France.

Résumé

L’économie laitière mondiale entre dans une décennie de prix relativement élevés et très volatiles, de demande soutenue de lait et de produits laitiers, mais aussi de hausse des coûts de production et de nouvelle instabilité des marchés. La principale raison de cette forte volatilité des prix, réside classiquement dans le déséquilibre entre la demande mondiale de lait, tirée par la Chine, la Russie, etc. et l’offre devenue insuffisante et volatile. Cette demande laitière était auparavant

proportionnelle à la croissance de la population mondiale alors que, depuis quelques années, la consommation per capita de plusieurs pays a sensiblement augmenté. Du côté de l’offre, les marchés alimentaires mondiaux se réduisent du fait de la sécheresse dans les pays excédentaires, comme l’Australie, exportateurs nets sur le marché mondial, et la baisse des stocks dans les pays de l’Union Européenne en lien avec les options de politique agricole qui visent à réduire les

subventions à l’exportation.

L’objectif de cette étude est d’abord de bien rappeler les importantes étapes qui ont marqué, depuis ces trois dernières décennies, la filière laitière à l’échelle mondiale, à la suite du mouvement de libéralisation de ce marché. Nous remontons ensuite vers l’amont de cette filière pour présenter la situation actuelle du cheptel laitier mondial et sa répartition géographique, puis la production et la disponibilité laitière mondiale dans les différents continents. Un accent particulier est mis sur l’examen de la configuration actuelle du marché mondial, caractérisé par une demande soutenue et une offre qui devrait s’affaiblir légèrement, au cours de la prochaine décennie, suite aux

changements des politiques des pays exportateurs. L’évolution des cours mondiaux des principaux produits laitiers, sur un marché oligopolistique, éclaire bien la tension qui caractérise ce marché. L’Algérie voit ses ressources pétrolières diminuer alors que le prix mondial du lait et des produits laitiers augmente.

Mots-clés: lait, politique laitière, sécurité alimentaire, volatilité des prix

Abstract

The world dairy economy is entering a decade of relatively high and very volatile prices, with sustained demand for milk and dairy products, but also higher costs of production and new market instability. The main reason for the high price volatility typically lies in the imbalance between global demand for milk, driven by China and Russia, etc, and lacking and volatile supply. This dairy demand was previously proportional to the growth in world population, while in recent years,

per capita consumption of several countries has increased significantly. From the supply side, global food markets are shrinking due to drought in countries traditionally over-suppliers, such as Australia, net exporters on the world market, and falling stocks in the European Union countries in connection with common agricultural policy options that aim to reduce export subsidies.

The objective of this study is first to remind many milestones that have marked, over the past three decades, the dairy industry worldwide, following the movement of liberalization of this market. We then go back upstream of this sector to present the current situation of the global dairy herd and its geographic localisation, and the global dairy production and its availability in the continents. A particular focus will be on examining the current configuration of the world market, characterized by sustained demand and a supply that is expected to weaken slightly in the next decade, following the changes of policies in the exporting countries. The evolution of world prices of the main milk products, in an oligopolistic market, although lighten the tension that characterizes this market. The income of Algeria from oil is decreasing while the world price of milk and milk products is

increasing.

Keywords: dairy policy, dairy world market, food security, price volatility

Introduction

L’économie laitière mondiale entre dans une décennie de prix relativement élevés et très volatiles, de demande soutenue de lait et de produits laitiers, mais aussi de hausse des coûts de production et de nouvelle instabilité des marchés. La principale raison de cette forte volatilité des prix, réside classiquement dans le déséquilibre entre la demande mondiale de lait, tirée par la Chine, la Russie, l’Algérie, le Mexique, etc., supérieure à l’offre. Comme l’a déjà évoqué Dia (2009), du côté de l’offre, les marchés alimentaires mondiaux se réduisent du fait de la sécheresse dans les pays excédentaires, comme l’Australie, qui alimentent le marché mondial, et la baisse des stocks dans les pays de l’Union Européenne en lien avec les options de politique agricole qui visent à réduire les subventions à l’exportation.

L’héritage du passé

Les années soixante-dix et quatre-vingt : la bataille du lait

Duteurtre (1998) a qualifié de marée blanche la fulgurante progression de la production laitière mondiale lors de la seconde révolution laitière grâce aux progrès techniques de l’élevage en Europe, aux USA, en Australie et en Nouvelle-Zélande. D’après cet auteur, cette production a connu un essor rapide et continu sur plusieurs décennies. Elle est passée d’environ 350 millions de tonnes en 1962 à 520 millions en 1990, soit une croissance annuelle d’environ 5 %, taux bien supérieur à la croissance démographique mondiale (+ 1,1 % par an).

Cette croissance a créé une situation excédentaire pendant toutes les années soixante-dix et le début des années quatre-vingt (Duteurtre 1998). En plus de la baisse des cours, cette période a été

caractérisée par la difficile gestion des stocks, le maintien de l’aide publique aux exportations et le développement de l’aide alimentaire. Les stocks mondiaux ont progressivement augmenté jusqu’à culminer au milieu des années quatre-vingt à plus de 1,2 million de tonnes de poudre de lait écrémé et à plus de 2 millions de tonnes de beurre. Ces stocks étaient alors supérieurs au volume des échanges annuels. Avec de tels niveaux de surplus, la gestion des stocks prenait une telle importance qu’elle fut remise en cause.

écrémé et d’huile de beurre, dans la plupart des pays en voie de développement. D’après Brokken et al (1992), il s’agissait plutôt, pour les pays excédentaires, d’exporter des produits laitiers à très bas prix vers ces pays, sous forme d’aide alimentaire ou en profitant des mécanismes d’aide publique aux exportations.

Le retour à la stabilité à partir des années 90

La situation fortement excédentaire héritée de la marée blanche a conduit les principaux pays producteurs à engager des négociations dans le cadre du GATT dès les années 1970 (Makhlouf 2015). Ces derniers avaient pour objectif de stabiliser les cours mondiaux, afin de faciliter la libéralisation et l’expansion du commerce mondial des produits laitiers et de favoriser le développement économique et social des pays en voie de développement.

Duteurtre (1998) a noté que les politiques laitières des pays producteurs développés ont été

marquées, dans les années qui ont suivi, par le difficile compromis entre, d’une part, des politiques de soutien à l’offre et, d’autre part, la nécessité de freiner l’augmentation de la production. La difficulté de cet arbitrage explique peut-être que les effets positifs de ces politiques de contrôle de l’offre n’aient pas été ressentis avant la fin des années quatre-vingt.

En Europe, à la suite d’une crise profonde, un compromis a été trouvé en 1984 qui a prévu l’instauration de quotas laitiers qui ont permis alors de maintenir un système de prix garantis, tout en limitant la croissance de l’offre. Comme conséquence, la courbe d’augmentation de la

production s’est infléchie après 1990. Les cours sont remontés dès 1989 à 2 000 $US la tonne de poudre de lait écrémé, soit plus de trois fois leur niveau trois ans plus tôt. Les stocks mondiaux sont descendus fin 1995 à près de 100 000 tonnes pour le beurre et moins de 25 000 tonnes pour la poudre de lait écrémé (Boutonnet et al 2000). En En 1996, ils sont remontés à 200 000 tonnes et 100 000 respectivement pour les mêmes produits, c’est-à-dire dix fois moins que dans les années quatre-vingts (Griffin 1995).

La situation actuelle de la filière lait dans le monde

Le cheptel laitier dans le monde

L’effectif total du cheptel mondial de vaches laitières n’a pas cessé d’augmenter au cours de ces dernières années, mais cet accroissement est jugé insuffisant du fait de l’accroissement de la demande. En effet, selon le CNIEL (2015), ce cheptel n’est passé que de 245,6 millions de vaches laitières en 2006 à 268,7 millions en 2013, soit un taux annuel de croissance mondial de 1,3 %/an (Figure 1).

Figure 1. Evolution du cheptel mondial des vaches laitières (103 de têtes)

Selon les différentes régions du monde, l’Asie, l’Afrique, et à un degré moindre, l’Amérique du Sud constituent les seules régions dans le monde où le cheptel de vaches laitières connaît une croissance positive depuis ces dernières années. Ceci peut s’expliquer par la forte volonté de certains pays de ces régions (la Chine et l’Inde en Asie, l’Algérie et le Maroc en Afrique) de satisfaire davantage les besoins grandissants de leur population en protéines animales. Cependant, dans les autres régions du monde, d’un côté le cheptel total de vaches laitières affiche une relative stabilité en Amérique du Nord et en Océanie alors que d’un autre côté, l’Europe à 27 affiche une tendance à la baisse depuis plusieurs années (Makhlouf 2015).

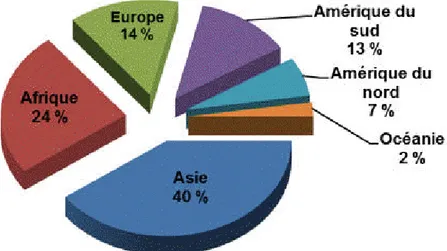

Quant à la structure de la répartition de l’effectif total de vaches laitières (VL) selon les différentes parties du monde, celle-ci n’a pas connu aussi une modification significative depuis ces dernières années. L’Asie et l’Afrique s’accaparent, à eux seules, une part de 61 % de l’effectif total de vaches laitières dans le monde (Figure 2). Le reste de l’effectif mondial se répartit entre l’Europe (15 %), Amérique du Sud (14,4 %), Amérique du Nord (6,2 %) et enfin l’Océanie (2,6 %).

Figure 2. Répartition du cheptel mondial de vaches laitières (268,7 millions de têtes en 2013) selon les continents (en %)

La production laitière dans le monde : prédominance de l’Asie et de l'Amérique du Nord et du Sud

La production laitière mondiale (toutes espèces confondues) est estimée à 782 millions de tonnes en 2013 (CNIEL 2015). De 2000 à 2013, la production laitière mondiale a augmenté de 180 milliards de litres, soit de près d'un tiers. Les rendements laitiers moyens présentent une très forte

hétérogénéité entre les continents. Ils sont très faibles en Inde (1 405 l/VL/an), en Chine (2 452 l/VL/an) et en Amérique du Sud (2 093 l/VL/an), moyens dans l’UE (6 627 l/VL/an) et très élevés

aux USA (9 900 l/VL/an) où le modèle de l’élevage intensif domine (CNIEL 2015). En Afrique, le rendement laitier est considéré comme le plus faible au monde (de 509 l/VL/an en 2007 à 520 l/VL/an en 2013) et il est extrêmement difficile de l’améliorer compte tenu des systèmes d’élevage pratiqués.

Tableau 1. Evolution de la production de lait de vache dans le monde selon les différents continentes (unité : 106 tonnes)

2007 2008 2009 2010 2011 2012 2013 Europe des 27 208,5 209 209,1 209,2 211,4 212,0 212,1 Asie 146,8 150,6 159,8 166,0 172,7 180,1 183,5 Amérique du Nord 106,1 108,6 110,4 112,1 113,6 116,2 116,6 Amérique du Sud 55,6 60,3 61,3 64,9 67,8 68,8 70,1 Afrique 30,1 30,4 29,5 31,8 31,8 33,0 34,1 Océanie 25,3 24,5 26,3 26,6 28,8 30,1 29,8 Total lait de vache (1) 573,9 585,1 596,5 610,5 626,2 640,1 646,1 Total lait (2) 682,5 695 716,2 734,9 755,0 772,1 781,9 (1)/(2), % 84,1 84,2 83,1 82,9 82,9 82,9 82,6

L’évolution de la production mondiale de lait (Tableau 1) n’a pas subi de grandes variations entre les différentes zones de la planète, depuis plusieurs années, comme l’illustre bien la Figure 3.

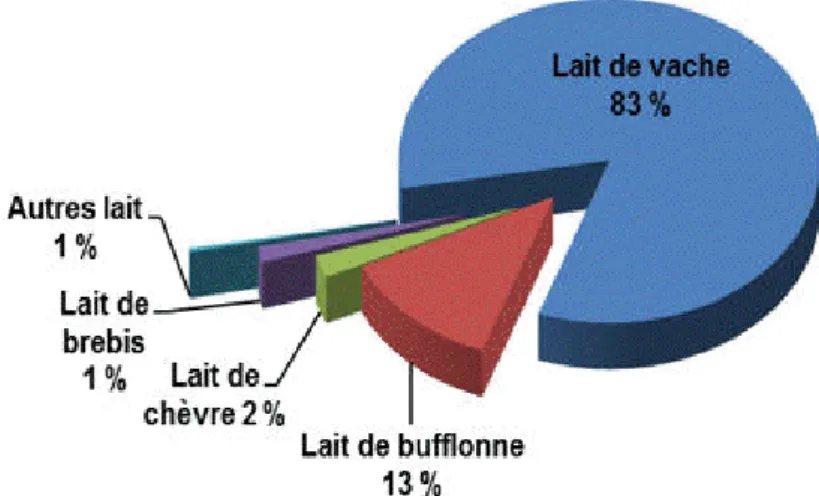

Figure 3. Répartition de la production laitière mondiale (781,9 106 tonnes en 2013)selon les continents (en %) Par espèce, il est à noter aussi que l’essentiel de la croissance de la production laitière mondiale en volume, repose sur celle de lait de vache mais avec un taux de croissance plus faible (+ 25 % depuis 2000) que celui des autres ruminants (+ 40 %), en particulier que celui de lait de bufflonne (+ 50 %). En outre, la structure de la répartition de la production totale de lait au niveau mondial entre les différents ruminants, n’a pas connu de changements significatifs durant toute cette dernière

décennie (Figure 4).

La disponibilité laitière per capita dans le monde

La quantité de lait disponible en moyenne par habitant n’a que fort peu progressé en 35 ans, passant de 106 kg/hab. en 1970 à 109,6 kilos par habitant en 2013 (Tableau 2).

Tableau 2. Evolution de la population mondiale et lait disponible par habitant

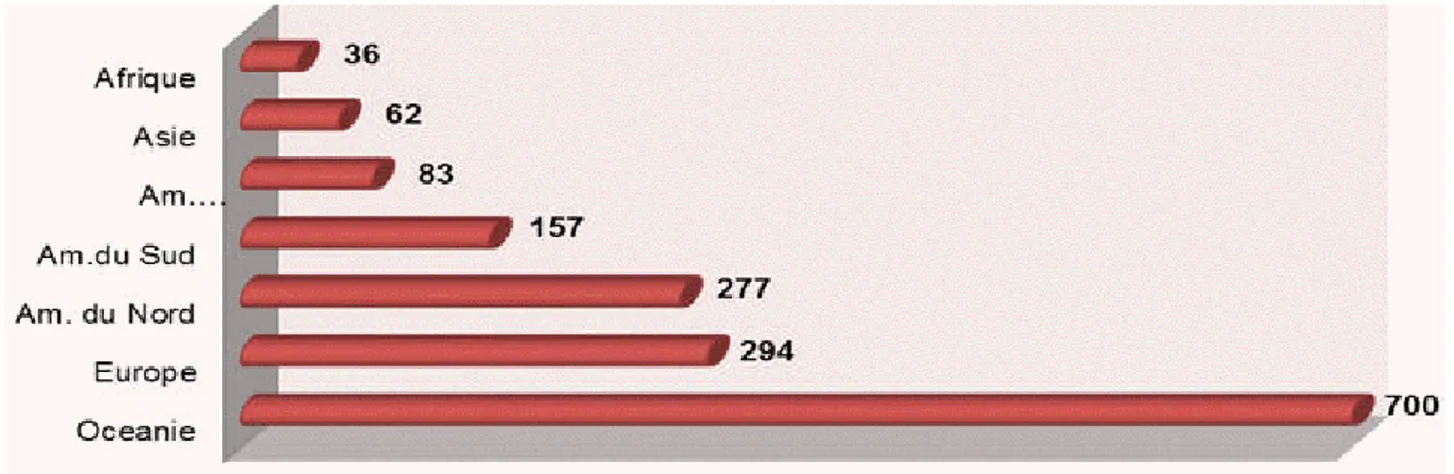

1970 1980 1990 2000 2010 2011 2012 2013 Population mondiale (109 hab.) 3,7 4,4 5,3 6,1 6,9 7,0 7,1 7,24 Production laitière (10 6 tonnes) 392 466 542 579 735 755 772 782 Consommation apparente (kg/hab.) 106 105 103 95 106,5 107,8 109,4 109,6 À l’échelle de la planète, cette disponibilité laitière moyenne, cache de bien grands écarts entre les continents (Figure 5).

Figure 5. Consommation apparente au niveau mondial pour l'année 2010 en kg/hab./an (source : Janick 2011) Le lait et les produits laitiers sont majoritairement consommés sous forme de produits frais, soit 70 % environ de la production totale du secteur. Cette forme ira, selon les perspectives agricoles de l'OCDE et de la FAO 2015 (OCDE/FAO 2015), en augmentant au cours des dix prochaines années, car la production laitière progresse dans les pays en développement.

La configuration actuelle du marché mondial du lait et ses tendances

La demande laitière : l’Asie moteur de la demande mondiale

Parmi les différents continents, l’Asie demeure le moteur de la croissance mondiale. Au cours de cette dernière décennie, sa production a pratiquement doublé, passant de 142 millions de tonnes en 2001 à 280 millions de tonnes en 2012. Malgré cette forte croissance (+ 4 %/an), la production ne couvre pas totalement la demande en produits laitiers, en progression encore plus dynamique (Institut de l’Elevage 2013). Ainsi, l’Asie importe de plus en plus de produits laitiers pour couvrir un déficit de production croissant estimé à 22 millions de tonnes en 2011, déficit qui a bondi de 40 % depuis 2008 (Institut de l’Elevage 2012). Ce continent devrait représenter environ 55 % des importations mondiales et rester ainsi le principal marché pour les produits laitiers, suivi par l’Afrique, qui elle représente 15 % du marché mondial (FAO 2013).

La Chine, première importatrice mondiale, a importé 449 542 tonnes de lait en poudre en 2011, 527 875 tonnes en 2012 et 854 400 tonnes en 2013 (Xu 2015). Environ 85 % de ces importations proviennent de Nouvelle-Zélande et devraient dépasser le million de tonnes dans les prochaines années. En 2013, ces importations représentaient 20 % du volume total des échanges mondiaux et 28 % de la demande nationale (Xu 2015).

production, estimée à 42 millions de tonnes, ne représente que 5 % de la production mondiale et reste insuffisante pour couvrir les besoins de la population de ce continent estimée à 1,086 milliards d’habitants en 2013. A 36 kg de lait en 2010, le disponible par Africain, même s’il progresse sensiblement, reste le plus faible au monde. Ce continent très déficitaire dépend fortement des importations, estimées à 10 millions de tonnes équivalent-lait (Eql), qui couvrent le quart de la consommation du continent (Makhlouf 2015).

L’offre mondiale du lait

D’après les projections, la hausse de la production laitière mondiale devrait ralentir légèrement au cours de la prochaine décennie et revenir entre 1,9 et 1,8 % par an. Dans les pays en

développement, on estime que les taux de croissance s’établiront à 2,7 % par an les dix prochaines années, contre 3 % par an pendant la décennie précédente. L’offre supplémentaire de lait sera imputable pour 75 % à ces pays en développement (OCDE/FAO 2015).

En revanche, la production des principaux exportateurs mondiaux ne devrait augmenter que de façon modérée, sauf en l’Argentine. En Nouvelle-Zélande, pays qui exporte le plus de lait, le taux de croissance de la production devrait descendre à 1,9 % par an, contre 5,1 % durant la décennie précédente, en raison de l’augmentation des coûts de production et des facteurs environnementaux.

Aux États-Unis, la production laitière devrait progresser de 0,9 % par an durant la prochaine décennie, ce qui implique une légère diminution du cheptel laitier (- 0,1 % par an) et une progression continue du rendement laitier de 1 % par an. L’Australie devrait tendre vers une évolution similaire avec une forte croissance de son rendement affichant 1,8 % par an (OCDE/FAO 2015).

En ce qui concerne l’Union européenne, les perspectives agricoles de l’OCDE et de la FAO 2015-2020 (OCDE/FAO 2015) indiquent une croissance atone de la production laitière (0,7 % par an), compte tenu de la faible augmentation de la demande intérieure. La demande mondiale

grandissante est le principal moteur de l’expansion de la production de l’UE. Avec la fin du régime des quotas laitiers, en 2015, la production laitière de l’UE ne sera sans doute guère modifiée globalement, mais la tendance à la concentration dans certaines régions pourrait s’accentuer.

Les échanges mondiaux des produits laitiers : peu de pays engagés sur le marché

Un faible pourcentage de la production totale de produits laitiers s’échange entre les pays. Il s’agit donc d’un marché restreint où les principaux produits échangés sont souvent des excédents issus de la transformation tels que la poudre de lait ou bien des produits à plus forte valeur ajoutée comme le fromage (Tableau 3). De fait, les variations relatives de l’offre ou de la demande dans ce marché ont eu de fortes répercussions sur les prix mondiaux des produits laitiers (Walshe et al 1991).

Tableau 3. Bilan mondial de la production et du commerce*du lait (unité : 106 t)

2010 2011 2012 2013

Production 735 755 772 782

Commerce 41,9 49,7 54,8 63

Commerce / Part de la production (%) 5,7 6,6 7,1 8,1

* Converties en équivalents lait, les transactions mondiales ont progressé de 8 % en 2014

Un essor général des échanges de produits laitiers devrait avoir lieu au cours des dix années à venir. On s’attend, selon les perspectives de l’OCDE/FAO (2015) à une forte croissance des échanges de lactosérum, de lait en poudre écrémé et entier (plus de 2 % par an). En ce qui concerne le fromage et le beurre, la hausse des échanges devrait se limiter à 2 % et 1,5 % par an, respectivement. Ces dernières années, le marché international des produits laitiers était approvisionné principalement par quelques pays. En 2013, cinq principaux exportateurs ont apporté la quasi-totalité des volumes supplémentaires et réalisent 75 % des échanges internationaux. Selon l’Institut de l’Elevage (2013),

cet apport se répartit comme suit : la Nouvelle-Zélande (33 %), l’UE (23 %), les États-Unis (8 %), l’Australie (7 %) et l’Argentine (4 %).

Cette concentration devrait s’accroître au cours des dix prochaines années. La Nouvelle-Zélande est l’exportatrice principale de beurre et de lait entier en poudre, tandis que l’Union européenne occupe la première place des exportations de fromage et de lait écrémé en poudre.

En outre, la Nouvelle-Zélande renforce sa prédominance sur le marché mondial (avec un total de 3,1 millions de tonnes de produits laitiers en 2012) surtout en Asie du Sud-Est et orientale où elle bénéficie d’accords commerciaux préférentiels. Elle réalise 50 % de ses ventes avec ses principaux clients (la Chine, l’Algérie, l’Arabie Saoudite). Sur le marché mondial des poudres grasses, la Nouvelle-Zélande reste aussi leader. La Chine représente son premier client depuis 2009, suivie de l’Algérie.

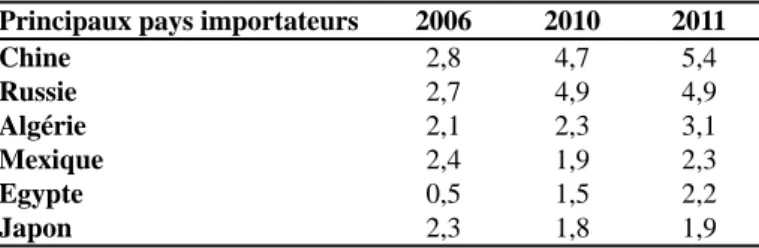

De l’autre côté, les cinq principaux importateurs (Chine, Russie, Algérie, Mexique, Egypte) ont absorbé le tiers des échanges. Comme on peut le constater dans le tableau 4, les importations de l’ensemble de ces pays ont enregistré, depuis ces dernières années, de fortes augmentations, à l’exception du Japon.

Tableau 4. Evolution des importations des produits laitiers industriels des principaux pays déficitaires (106 t Eql)

Principaux pays importateurs 2006 2010 2011

Chine 2,8 4,7 5,4 Russie 2,7 4,9 4,9 Algérie 2,1 2,3 3,1 Mexique 2,4 1,9 2,3 Egypte 0,5 1,5 2,2 Japon 2,3 1,8 1,9

L’évolution des cours mondiaux des produits laitiers

L’économie laitière mondiale entre dans une décennie de prix élevés, de demande soutenue malgré le ralentissement de la croissance économique mondiale, mais sous l’effet de la demande des pays émergents. Venant s’ajouter aux autres facteurs qui influent sur les prix, la forte augmentation des prix des céréales et de l’énergie a mis sous tension les coûts de l’alimentation du bétail et a freiné l’accroissement de l’offre.

Figure 6. Evolution des cours mondiaux des principaux produits laitiers échangés (unité : $/tonne prix FOB) En effet, après une longue période de stabilité relative des prix de 1990 à 2003, on remarque, d’après la figure 6, une première augmentation de ces prix de 2004 à 2006, mais avec un rythme moins soutenu. À partir de 2007, on assiste à une hausse vertigineuse des prix de tous les produits laitiers industriels. Elle est aussitôt suivie d’une chute spectaculaire en 2008 et 2009, puis d’un brusque rebond en 2010. Ce « yoyo » des prix internationaux des produits laitiers s’est poursuivi tous les ans ou tous les deux ans, mais dans une tendance haussière. Le léger repli de 2014 s’est positionné à 3 600 dollars par tonne (CNIEL 2015). Un petit excès d’offre dans les principaux bassins d’exportation a eu un effet levier considérable sur les prix. De même, un déficit d’offre provoque un rebond et une envolée tout aussi spectaculaires des cours mondiaux (Institut de l’Elevage 2013). L’élasticité-prix de l’offre mondiale apparaît donc de plus en plus élevée.

Conclusion

La croissance démographique et la hausse des revenus, conjugués à l’engouement croissant pour les produits laitiers, notamment chez les consommateurs des pays en développement, seront les principaux facteurs de la vigueur de la demande mondiale à moyen terme et à long terme.

Du côté de l’offre, dans de nombreux pays développés, le marché du lait est l’un des marchés agricoles les plus réglementés (Knips 2005). Selon cet auteur, les interventions des

gouvernements sur le marché intérieur du lait visent généralement à contrôler la quantité produite, à fixer des prix minima et à garantir un revenu aux producteurs. Les interventions prennent souvent la forme d’achats publics, de stockage de la production excédentaire ou de la mise en œuvre de politiques visant à encourager la consommation de lait. Toujours selon Knips (2005), dans les pays où les prix intérieurs des produits laitiers sont soutenus bien au-dessus des cours internationaux du marché, il est indispensable de protéger le marché intérieur contre la concurrence extérieure afin de garantir des débouchés commerciaux aux producteurs nationaux qui, à défaut, éprouveraient des difficultés à vendre leurs produits d’un prix trop élevé. Les tarifs, les contingents tarifaires et autres obstacles non-tarifaires sont les principales politiques mises en place pour freiner les importations. Les produits laitiers figurent parmi les produits agricoles bénéficiant d’une protection tarifaire particulièrement forte, le niveau de protection dépassant en moyenne 80 %, contre 62 % en moyenne pour l’ensemble des produits agricoles.

Les subventions à l’exportation sont l’une des principales mesures destinées à promouvoir les exportations. Dans le cadre de l’Accord de l’OMC sur l’agriculture, les pays ayant recours aux subventions à l’exportation pour les produits agricoles devaient s’engager sur le volume et la valeur des subventions. Compte tenu de ces pressions de l’OMC, les politiques laitières des principaux pays exportateurs vont subir des modifications, parfois importantes, pour mieux gérer leurs offres laitières et réduire considérablement les stocks. A ce titre, l’UE, principal exportateur mondial de produits laitiers, a mené plusieurs réformes successives de sa politique agricole commune telle la suppression des quotas, la réduction des restitutions aux exportations et les coupes budgétaires. Les effets de ces réformes seront décisifs sur la configuration future du marché mondial.

Cette situation relance les débats sur la politique laitière à suivre à l’intérieur des pays en voie de développement, gros importateurs comme l’Algérie. En effet, ces pays ont basé leur politique de sécurité alimentaire sur une combinaison d’incitations à la croissance de la production locale par divers types de subventions tout le long de la filière, d’une part, et le recours aux importations de produits laitiers d’autre part (Mamine 2014 ; Maklouf 2015).

Cette politique a permis de fournir régulièrement une ration alimentaire protéique à prix contrôlé pour une population en forte croissance. Bien que la progression de l’offre nationale soit significative tant d’un point de vue qualitatif que quantitatif, cette dernière n’a pas réussi à réduire significativement la dépendance alimentaire extérieure (Makhlouf et al 2015). Le ciseau des prix combinant la baisse du prix du pétrole d’un côté et la hausse du prix du lait de l’autre auquel s’ajoute sa volatilité dans un trend haussier, place les responsables politiques algériens devant un problème économique majeur.

Références

Boutonnet J P, Griffon M et Viallet D 2000 Compétitivité des productions animales en Afrique sub-saharienne

.CIRAD-EMVT, Montpellier, France 94p.

Brokken R F 1992 Dairy marketing in sub-Saharan Africa.Proceedings of a symposium held at ILCA (International Livestock Center for Africa), Addis Ababa, 392p.

Centre National Interprofessionnel de l'Economie Laitière (CNIEL) 2015 L’économie laitière en chiffres, 188p. Dia D J 2009 Les territoires d’élevage laitier à l’épreuve des dynamiques politiques et économiques : Éléments pour une géographie du lait au Sénégal. Thèse de Doctorat de Troisième Cycle, Université Cheikh Diop de Dakar- Sénégal, 336p.

Duteurtre G 1998 Compétitivité prix et hors prix sur le marché des produits laitiers d’Addis-Abeba (Ethiopie) : la production fermière face à ses nouveaux concurrents. Thèse de doctorat en agroéconomie. ENSAM (Montpellier, France), 354p.

FAO 2013 Perspectives de l’alimentation : les marchés en bref, 19p. http://www.fao.org/docrep/019/i3473f/i3473f.pdf Griffin N I 1995 Prospects for Dairying in Developing Countries. In IDF (Ed.), Paper presented at IDF Symposium “Milk Policy on Trial”: The Next Decade, Vienna, 13p.

Institut d’Elevage 2012 Dossier Economie de l’Elevage « Marché mondiaux des produits laitiers en 2011 : Anticyclone prolongé », n° 421, 67p.

Institut d’Elevage 2013 Dossier Economie de l’Elevage « Marché mondiaux des produits laitiers en 2012 : Expansion mouvementée », n° 435, 71p.

Janick P 2011 La scène laitière dans le Monde et en Europe : Entre rupture et continuité. Journées CEREL, Rennes, 53p.

Knips V 2005 Developing Countries and the Global Dairy Sector: Part I Global Overview. PPLPI Working Paper n° 30, FAO, 58p.

Makhlouf M 2015 Performance de la filière laitière locale par le renforcement de la coordination contractuelle entre les acteurs : Cas de la Wilaya de Tizi-Ouzou – Algérie. Thèse de Doctorat, Université Mouloud Mammeri de Tizi-Ouzou, 345p.

Makhlouf M, Montaigne E et Tessa A 2015 La politique laitière algérienne : entre sécurité alimentaire et soutien différentiel de la consommation. NEW MEDIT, Vol 14, n°1, pp.12-23

Mamine F 2014 Rationalité de l’informel : une analyse néo-institutionnelle de la filière lait á Soukahras en Algérie. Thèse de doctorat, Montpellier Supagro, 422p.

OCDE/FAO 2015 Perspectives agricoles de l’OCDE et de la FAO 2015-2024, Edition OCDE ,162p. http://www.fao.org/3/a-i4738f.pdf

Walshe M J, Grindle J, Nell A and Bachman M 1991 Dairy development in Sub-Saharan Africa: a study of issues and options. World Bank Technical Paper, 135. Washington DC: The World Bank, 94p.

Xu D 2015 L’industrie laitière chinoise en pleine expansion, 4p. http://www.biomin.net/uploads/tx_news /ART_No39_P_FR_1014.pdf