Les déterminants du crédit à la consommation au

Canada

Mémoire

Mylène Àlvarez

Maîtrise en économique

Maître ès arts (M.A.)

Québec, Canada

Les Déterminants du crédit à la consommation au

Canada

Mémoire

Mylène Àlvarez

Sous la direction de :

iii

Résumé

Les crédits que l’on accorde pour l’achat de biens et services, par exemple les automobiles et les équipements de la maison, s’appellent des crédits à la consommation. Il est important de savoir que depuis trois décennies on constate une baisse du taux d’épargne au Canada et, en contrepartie, une hausse de l’endettement des ménages, et plus particulièrement une hausse des crédits à la consommation. À quoi est due cette hausse des crédits à la consommation? Et quel est l’impact de cette hausse sur l’économie canadienne?

Cette analyse se base sur la Théorie du Revenu Permanent. Celle-ci stipule que les choix effectués par les consommateurs sont dictés non pas par leur revenu effectif actuel, mais par leur estimation de revenu permanent. Une implication est que les individus souhaitent lisser leur consommation dans le temps. Les emprunts seront donc reliés aux fluctuations du revenu autour de ce revenu permanent.

Pour estimer cette relation, nous réalisons une régression avec correction d’erreur qui nous permet de calculer l’équilibre stationnaire et de court terme. Une équation de forme réduite est estimée. Pour les facteurs influençant la demande de crédit, nous considérons la richesse totale des ménages (financière, humaine et immobilière) et le taux d’intérêt. Du côté de l’offre, la perception du risque des banques est un facteur à considérer.

En somme, cette étude cherche à comprendre quelles sont les causes de l’augmentation du crédit à la consommation au Canada. Notre analyse montre que cette hausse est due à une augmentation de la richesse globale (humaine, financière et Immobilière) des ménages et au fait que les emprunts ne semblent pas réagir autant à la baisse lorsque ces variables diminuent.

iv

Table des matières

Résumé ... iii

Table des matières ... iv

Liste des tableaux ... v

Liste des graphiques ... vi

Introduction ... 1

1.-Revue de la littérature ... 3

2.-Les données ... 7

3-Le modèle ... 17

4-La méthodologie ... 20

5-Résultats et interprétation ... 24

Conclusion ... 36

Bibliographie ... 37

v

Liste des tableaux

Tableau 1 : Tests de stationnarité (1990 :1-2012 :2) ... 24

Tableau 2 : Équation de long terme (1990:1-2012 :2) ... 25

Tableau 3: Équation (6) de court terme (1990 :1-2012 :2) ... 26

Tableau 4 : Équation de court terme (1990 :1-2001 :1) ... 27

Tableau 5 : Équation de court terme (2001 :2-2012 :2) ... 28

Tableau 6 : Test de Dickey-Fuller pour le taux d’endettement ... 29

Tableau 7 : Équation de long terme pour le taux d’endettement (1990:1-2012:1) ... 30

Tableau 8 : Équation de court terme pour le taux d’endettement (1990:1-2012:1) ... 30

Tableau 9 : Les résultats avec asymétrie pour le revenu (1990 :1- 2012 :1) ... 33

Tableau 10 : Les résultats avec asymétrie pour la richesse financière (1990 :1- 2012 :1) ... 34

vi

Liste des graphiques

Graphique 1 : Stock de crédit à la consommation en millions de dollars au Canada de 1991 à 2011 . 8

Graphique 2 : Revenu disponible réel en millions de dollars au Canada de 1991 à 2011 ... 9

Graphique 3 : Taux d’Endettement des Ménages en Crédit à la Consommation par Rapport à leur

Revenu Disponible. (1-1990,3-2010) ... 10

Graphique 4 : Valeur immobilisée réelle en millions de dollars au Canada de 1991 à 2011 ... 11

Graphique 5 : Indice TSX/S&P réel au Canada de 1991 à 2011 ... 13

Graphique 6 : Indice de confiance des Entrepreneurs au Canada de 1990 à 2011 ... 14

1

Introduction

Depuis déjà trois décennies, une grande majorité des économies mondiales sont confrontées à une diminution du taux d’épargne des ménages. Le Canada se voit lui aussi touché par cette forte diminution du taux d’épargne, même si celle-ci est moins prononcée que dans certains autres pays. En outre, il ne faut pas oublier que l’endettement est le miroir de l’épargne. Le taux d’endettement est donc généralement à la hausse aux Canada.

La raison pour laquelle il existe un intérêt pour l’endettement des ménages, c’est surtout vis-à-vis de la capacité de ceux-ci à rembourser leur dette lorsque l’on fait face à un choc économique négatif. Dans le cas de défaut de paiement répandu c’est toute l’économie qui peut en être affectée.

Lorsque l’on parle d’endettement, il faut distinguer celui lié aux hypothèques et le crédit à la consommation. Est appelé crédit à la consommation, tout type de crédit fourni par une institution financière ayant pour but de financer des dépenses servant à l’achat de biens et services destinés souvent pour l’aménagement du logement ou encore pour l’achat d’un moyen de locomotion. Ces dernières années, les emprunts hypothécaires ont augmentés considérablement avec la hausse du prix de l’immobilier, mais le crédit à la consommation a aussi connu une importante tendance à la hausse. En effet, en 1999, les crédits à la consommation s’élevaient à environ 182 123 milliards de dollars réel, alors qu’en 2011, ils atteignaient 487 645 milliards dollars réel. Entre 2003 à 2009, le crédit à la consommation connaît des taux de croissant allant jusqu'à 11%.

Cette étude, a pour but de comprendre comment les Canadiens se situent vis-à-vis de l’utilisation du crédit à la consommation. Notre analyse sera effectuée au niveau macroéconomique, nous n’allons donc pas distinguer entre les différents sous-groupes de revenus pour l’endettement. Par contre, nous allons analyser l’impact des variables macroéconomiques d’intérêt sur le taux d’endettement visant à se procurer des biens de consommation ou des services. Les variables considérées sont celles qui influencent la consommation selon la théorie du revenu permanent : cette théorie implique que la consommation est déterminée par la richesse des ménages. Pour représenter cette richesse, nous allons utiliser les variables de revenu disponible, le prix de l’immobilier, et une mesure de la richesse financière.

Cette analyse va permettre de mieux comprendre, par exemple, quel serait l’impact d’une bulle spéculative, immobilière ou financière, sur le crédit à la consommation des ménages, mais aussi de savoir si le Canada a

2

atteint un niveau d’endettement qui affecterait sa stabilité économique dans d’éventuelles crises. L’impact de la baisse récente des taux d’intérêt sera aussi analysé.

Le reste de ce mémoire se déroule comme suit. Le prochain chapitre présente un survol de la littérature récente dans le domaine. Le modèle utilisé pour poser la question de ce qui détermine l’évolution du crédit à la consommation au Canada est ensuite présenté. Dans le chapitre suivant, nous discutons des données utilisées pour effectuer notre analyse empirique, de la méthodologie et des résultats attendus. Le chapitre subséquent rapporte et interprète les résultats obtenus. Finalement, nous terminons par une brève conclusion.

3

1. Revue de la littérature

Depuis la crise de 2008, un intérêt tout particulier a été porté à l’endettement des ménages. Des études ont été réalisées un peu partout dans le monde, que ce soit d’un point de vue microéconomique ou bien macroéconomique. Dans cette section, nous allons faire ressortir les principales études comportant un intérêt particulier dans le cadre de ce projet.

1.1 Du point de vue microéconomique

La consommation et l’endettement des ménages a toujours intéressé les économistes, c’est pourquoi un grand nombre d’études porte sur ce sujet. Par contre quand il s’agit de faire une étude plus restrictive de l’endettement qui ne prend en compte que le crédit à la consommation, le nombre d’études diminue.

Les études microéconomiques ne s’intéressent pas à l’endettement global, mais analysent en général le comportement des groupes spécifiques de la population. C’est ce qui est réalisé dans l’étude de Gomez Salvador & al (2001) qui porte sur la zone Euro. Les auteurs s’intéressent à la structure même de l’endettement des ménages européen afin de mieux comprendre les conséquences d’une instabilité macroéconomique sur les niveaux d’endettement des ménages. Ils arrivent à la conclusion que des variables telles que le PIB réel et le taux d’intérêt de long et court terme jouent un rôle sur la demande de prêts. Par ailleurs, ils trouvent aussi que le taux d’endettement est relié positivement au niveau de revenu des ménages et que les ménages à faibles revenus sont plus à risque de retard de paiements. Le risque de défaut est donc plus élevé pour ces ménages moins nantis qui sont davantage affectés par les hausses de taux d’intérêt ou les récessions.

Une étude canadienne de Crawford & Faruqui (2011) identifie les principaux facteurs qui affectent le niveau d’endettement des ménages depuis 1990. Elle dresse un portrait du Canada en ce qui concerne l’évolution du crédit global dans le temps. Par exemple, un lien est établi entre le niveau d’âge des individus et leur endettement total. Ils démontrent que cette courbe a une forme en U inversé. En particulier, ils identifient que les individus jeunes ont en général un taux d’endettement moins élevé que la catégorie des 25-55 ans par exemple. Par la suite, le niveau d’endettement est assez stable pour cette catégorie d’âge, et enfin à l’âge de la retraite, il y a une diminution de l’endettement. On observe ce type de comportement de l’endettement total surtout car cette définition incorpore les emprunts hypothécaires. Leur analyse ne donne pas l’information pour le crédit à la consommation, mais elle montre que le pourcentage de ce type de crédit qui

4

est associé à la valeur des propriétés est passé d’environ 20% en 2000 à environ 50% aujourd’hui. Ce facteur peut contribuer à expliquer pourquoi, malgré le vieillissement de la population, on remarque, depuis plusieurs années, une augmentation du taux d’endettement lié au crédit à la consommation. En effet, l’augmentation du prix de la propriété peut jouer un rôle important dans l’importance de la contrainte de financement. Cet article, Crawford & Faruqui (2011) fait donc ressortir les taux d’intérêt faibles, le fort prix de l’immobilier et l’innovation financière comme des facteurs qui ont favorisé l’augmentation de l’endettement total des ménages.

Dans un même ordre d’idées, la contribution majeure de Faruqui (2008) est d’examiner la distribution des produits financiers parmi les différents ménages canadiens grâce à des données microéconomiques. Il constate qu’entre la richesse que possèdent le ménage (possession de différents biens) et le niveau de dette de celui-ci, la balance est à l’équilibre. Plus précisément, il conclut que les ménages qui détiennent déjà un fort niveau d’endettement ont aussi un bon nombre de collatéraux assurant la pérennité des prêts accordés. Cette observation impliquerait donc que l’endettement élevé n’est pas un problème car les actifs détenus sont en proportion de cet endettement. Mentionnons cependant que cette étude se termine avant la dernière crise financière.

L’analyse de Kartaskova et Tomlin (2013), utilise des données canadiennes pour analyser l’évolution des prix des maisons et la hausse du crédit à la consommation. Ils trouvent dans leur recherche une relation positive et statistiquement significative entre ces deux éléments. De plus, la relation qui unit le prix des maisons et l’endettement devient beaucoup plus forte pour les propriétaires âgés de 35 ans et plus. Le fait d’être propriétaire, et relativement jeune, favorise donc l’endettement. On peut penser que cette observation découle du fait que les besoins associés à une famille relativement jeune impacte de façon probante sur l’endettement pour fin de consommation car l’âge des propriétaires reflète aussi en partie l’âge de leurs enfants.

Ainsi, les études microéconomiques nous permettent de bien identifier parmi les groupes de la population ceux qui sont les plus touchés par l’endettement et donc de mieux comprendre leur réaction face à de l’instabilité financière ou macroéconomique. De surcroît, elles identifient un certain nombre de facteurs explicatifs nous offrant certaines pistes vis-à-vis des déterminants macroéconomiques du crédit à la consommation.

5 1.2 Du point de vue macroéconomique

La littérature macroéconomique utilise l’agrégation de données. Ces études offrent l’avantage que les périodes d’analyses sont généralement plus longues et que, par conséquent, les grandes tendances sont plus faciles à faire ressortir. Un autre avantage des études macroéconomique est de pouvoir distinguer entre les variables qui affectent l’endettement à long terme et ce qui va juste avoir un effet temporaire.

L’étude réalisée par Seccareccia (2005) tente d’identifier 4 raisons pour lesquelles on constate une baisse de l’épargne au Canada. Elle arrive à identifier 4 grandes causes :

— une politique fiscale qui a pour but de diminuer la dette des états, mais cause un effet nocif sur l’endettement en augmentant l’endettement des ménages.

— une baisse des revenus après impôts

— une politique de faible taux d’intérêt afin de ne pas créer de récessions

— les effets de richesse qui peuvent être occasionnés par l’investissement des ménages sur le marché boursier et dans l’immobilier. Donc, ils ont tendance à se sentir plus riches selon la théorie du revenu permanent, et à épargner moins ou emprunter plus.

Pour une grande partie de cette revue de littérature, nous avons parlé de la demande de prêts et de la manière dont celle-ci a évoluée, mais dans mon mémoire je vais aussi essayer d’identifier des facteurs de l’offre. C’est ce qui est réalisé dans l’étude d’Adalid et Gómez-Salvador (2011). Ils identifient deux principaux éléments qui affectent l’offre de prêts pour les banques européennes :

— la facilité avec laquelle les banques accordent les prêts, telle que mesurée par le taux d’intérêt. — la perception du risque.

On pourrait ajouter le bilan de la banque, mais au Canada les banques sont très solides, donc nous allons ignorer cette variable.

L’article indique qu’il semble que les banques préfèrent faire des prêts pour des achats de biens immobiliers, car ces prêts semblent plus sûrs. Donc les banques européennes semblent considérer le crédit à la consommation comme plus risqué.

Christensen & al (2009), à partir d’une méthode bayésienne, analyse l’importance d’une augmentation des prix des maisons sur la consommation dans une économie fictive où la limite des crédits d’un agent se base seulement sur le prix de sa propriété. Dans cette étude, les auteurs remarquent qu’un choc positif sur la demande des biens immobiliers amène à une hausse des prix des maisons et donc augmente la valeur du

6

collatéral. Ainsi, les ménages possèdent une plus grande capacité de financement, c’est pourquoi la consommation agrégée augmente. On remarque cette hausse particulièrement dans les années 1980 pendant le boom immobilier. Les auteurs trouvent que la hausse des prix de l’immobilier a aussi joué un rôle dans la hausse de la consommation au début des années 2000. Leur étude porte sur la consommation, et non l’endettement, mais si les revenus augmentent moins vite que la valeur des propriétés, alors quand la hausse de prix des maisons fait augmenter la consommation, l’endettement risque d’augmenter aussi. Contrairement à cette étude, notre analyse va porter directement sur le crédit à la consommation.

Dans l’ensemble, le problème est déjà bien ciblé. Un grand nombre d’études abordent une vision beaucoup plus détaillée de l’endettement. Et d’autres, comme celle-ci, s’intéressent d’avantage à la tendance à long terme du crédit à la consommation. La section suivante porte sur les données qui sont utilisées dans ce document.

7

2. Les données

Dans la définition de l’endettement selon Statistique Canada on distingue plusieurs types d’emprunts:

les prêts hypothécaires : que l’on divise en deux catégories les prêts pour le domicile principal et pour les autres biens Immobiliers

les marges de crédits

les cartes de crédit et les crédits à tempérament les prêts étudiants

les prêts automobiles et autres dettes.

Commençons par clarifier le concept de crédit à la consommation. On entend par crédit à la consommation tous les prêts qui sont accordés pour l’achat de biens pour l’aménagement du logement, mais aussi l’achat de biens de locomotion et autres dépenses courantes. Le crédit à la consommation va donc exclure les prêts hypothécaires. Ces crédits sont effectués principalement par les banques à chartes, mais aussi par les sociétés de fiducie ou de prêts hypothécaires, les compagnies d’assurances, les caisses populaires et les sociétés spécialisées.

Les données utilisées dans notre étude proviennent de Statistique Canada (CANSIM). Ce sont des données trimestrielles désaisonnalisées (s’il y a lieu) en dollars courant pour l’ensemble de la période choisie. Pour pouvoir observer la relation qui existe entre les variables réelles, il faut les transformer en dollars constants. Pour transformer les valeurs nominales en variables réelles, nous utilisons l’indice des prix à la consommation, l’IPC, qui mesure l’évolution du prix d’un même panier de bien à travers le temps. Pour la plupart des variables, il s’agit uniquement de diviser la valeur nominale par l’indice de prix pour effectuer la

transformation désirée, mais pour le taux d’intérêt, nous appliquons la formule suivante : , où r est le taux d’intérêt nominal et π est le taux d’inflation défini comme le changement en pourcentage dans l’IPC.

La période d’analyse sera de 1990 :1 à 2011 :4, donc une période d’environ 22 années, ou plus de quatre-vingt observations. La disponibilité de la série sur le crédit à la consommation détermine le début de la

8

période d’analyse. La taille de notre échantillon est assez grande pour réaliser des estimations statistiques significatives.

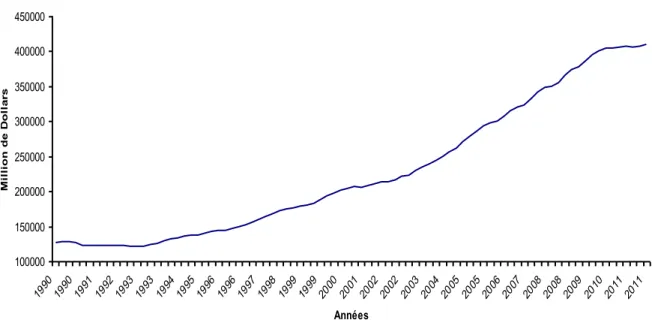

Graphique 1 : Stock de crédit à la consommation en millions de dollars au Canada de 1991 à 2011

Le graphique 1 indique que, depuis les années 1990 jusqu'à nos jours, le stock de crédit à la consommation a toujours augmenté. Par contre, la hausse la plus abrupte se remarque surtout à partir de la fin des années quatre-vingt-dix, pour ensuite constater une certaine stagnation à compter de 2010. Il est fort probable que cette stagnation soit en lien avec la crise financière de 2008 et la perte de confiance des banques et d’autres agents dans l’économie. Cette supposition se voit supportée par le graphique 5 concernant l’indice de confiance des entrepreneurs.

Pour ce qui est des autres variables explicatives, la richesse humaine des ménages est approximée par le revenu disponible, comme dans plusieurs autres études. Par définition le revenu disponible prend en compte :

Graphique1:Le stock de crédit à la consommation réel en million de dollars au Canada de 1991à 2011

100000 150000 200000 250000 300000 350000 400000 450000 199019901991 1992 1993 1993 1994 1995 1996 1996 19971998 199919992000 20012002 2002 2003 2004 2005 2005 2006 2007 2008 20082009 201020112011 Années M il li on de D ol la rs

9

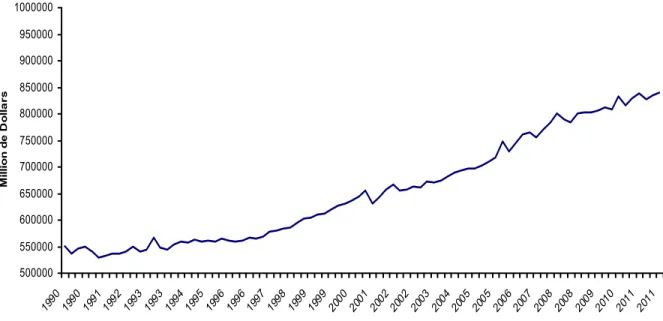

Graphique 2 : Revenu disponible réel en millions de dollars au Canada de 1991 à 2011

Nous constatons, à l’aide du graphique 2, que le revenu disponible des ménages connaît une tendance à la hausse pendant toute la période. Malgré que depuis les années 2000 la hausse soit plus prononcée, il y a aussi une certaine baisse de la tendance depuis 2008. L’évolution de cette variable ressemble beaucoup à celle observée dans le graphique 1, au niveau des grandes tendances du moins.

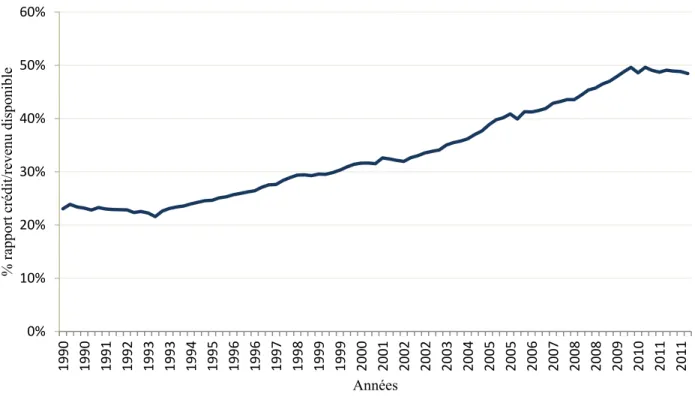

Le graphique 3 ci-dessous montre l’endettement des ménages pour fin de consommation par rapport à leur revenu disponible. Ce graphique nous permet de savoir combien représente le crédit à la consommation en pourcentage de revenu disponible des ménages canadiens, soit le taux d’endettement pour fin de consommation. Pour le premier trimestre de 2011,par exemple, cet endettement des ménages canadiens représentait environ 49% de leur revenu disponible. Donc, en moyenne, la moitié du revenu disponible des ménages est utilisé pour des fins de crédit à la consommation. A partir de ce graphique, on pourrait conclure que plus les ménages s’enrichissent, plus ils sont capable de s’endetter pour fin de consommation car ce

Graphique2: Le Revenu disponible réel en million de dollars au Canada de 1991à 2011

500000 550000 600000 650000 700000 750000 800000 850000 900000 950000 1000000 1990199019911992 1993 1993199419951996 19961997 1998199919992000 2001 20022002200320042005 2005 2006200720082008 20092010 20112011 Années Mi ll io n d e D o ll a rs

10

ratio a plus que doublé dans entre 1990 et 2011. Notre étude vise à décortiquer combien de l’augmentation de ce ratio peut être attribuable à d’autres facteurs.

Graphique 3 :Taux d’Endettement des Ménages en Crédit à la Consommation par Rapport à leur Revenu Disponible. (1-1990,3-2010)

Parmi ces autres facteurs se retrouve la richesse immobilière. Pour représenter la richesse immobilière, on utilise la valeur immobilière telle que mesurée par Statistique Canada à partir des fichiers d’évaluations foncières produits par les provinces et les municipalités canadiennes. « Ces fichiers contiennent la valeur évaluée courante de toutes les propriétés dans toutes les provinces du Canada, l’année de l’évaluation, le type de propriété et d’autres variables connexes, pour les propriétés résidentielles ainsi que non résidentielles. Par conséquent, il est possible d’utiliser ces fichiers pour calculer une valeur de marché pour le stock de biens Immobiliers résidentiels au Canada.

La principale difficulté que pose l’élaboration d’estimations du stock de biens immobiliers résidentiels d’après les fichiers des évaluations foncières consiste à s’assurer que les évaluations se rapportent à un même point dans le temps. La période où sont faites les évaluations varie d’une province à l’autre. Puisqu’une estimation à un point particulier dans le temps est requise, la plupart des évaluations doivent être projetées ou extrapolées en utilisant diverses techniques de modélisation et d’estimation. Ces techniques de modélisation

0% 10% 20% 30% 40% 50% 60% 1990 1990 1991 1992 1993 1993 1994 1995 1996 1996 1997 1998 1999 1999 2000 2001 2002 2002 2003 2004 2005 2005 2006 2007 2008 2008 2009 2010 2011 2011 % r app or t créd it/reven u disp on ible Années

11

sont sujettes à une variance et, selon la longueur de l’intervalle entre la date de l’évaluation et la date de référence, le degré d’ajustement des prix et des volumes peut être important. »1 Grâce à cette estimation de

la valeur immobilière, nous allons pouvoir évaluer l’impact de ce type de richesse sur le crédit à la consommation de l’économie canadienne. Ainsi, nous pourrons déduire une relation potentielle entre la hausse du prix de l’immobilier et la hausse de l’endettement des ménages. En effet, les agents économiques se sentant plus riches quand la richesse immobilière augmente, même si leur revenu disponible de change pas, ils seraient peut-être prêts à s’endetter pour consommer davantage.

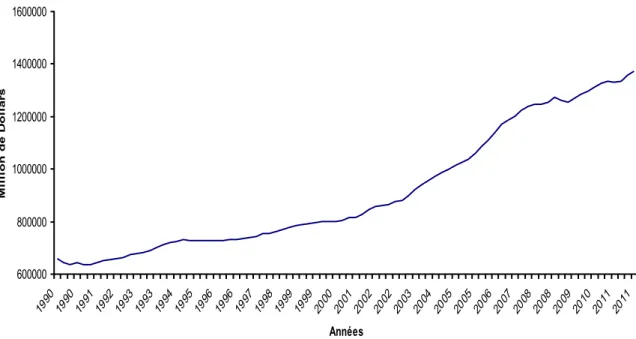

Graphique 4 : Valeur immobilisée réelle en millions de dollars au Canada de 1991 à 2011

Comme l’indique le graphique 4, depuis 1990 la valeur de la richesse immobilière est en hausse, pour autant on constate une augmentation plus forte depuis 2000 jusqu'en 2008. En 2009-2010 par contre, on constate une baisse de la valeur de l’immobilier sur le marché canadienqui est dû sans doute à la crise financière de 2008. Cette crise a révélé une surestimation des biens Immobiliers, aux États-Unis en particulier, qui a quand même eu des effets de débordement au Canada. La reprise à la hausse des prix des propriétés au Canada semble indiquer que l’effervescence sur le marché immobilier canadien n’est pas terminée.

1 D’après le rapport explicatif de statistique Canada « mesurer le stock de bien Immobiliers

résidentiels »,2013. http://www.statcan.gc.ca/pub/13-605-x/2013002/article/11782-fra.htm Graphique4: La valeur immobiliere réel en million de dollars au Canada de 1991 à 2011

600000 800000 1000000 1200000 1400000 1600000 1990199019911992 1993 1993 199419951996 1996 1997 19981999199920002001 2002 2002 20032004 20052005 2006 200720082008200920102011 2011 Années M il li on de D ol la rs

12

Pour vérifier si cette relation n’est pas un signe d’une « bulle spéculative » sur le marché immobilier, il suffit de calculer la relation qu’il existe entre le prix de vente des maisons existantes et le revenu personnel disponible par habitant. En réalisant cette étude Marchon (2008) s’est rendu compte qu’il y avait une augmentation du prix de l’immobilier beaucoup plus forte que la hausse du revenu disponible « Du 1er trimestre de 2002 au deuxième trimestre de 2008, le revenu personnel disponible par habitant s’est accru de 29,5 % comparativement à 73,3 % pour le prix moyen des maisons existantes ».2 De plus, certaines

politiques mises en place par le gouvernement, pour faciliter l’achat de maisons par les Canadiens, ont sans doute augmenté cette tendance. Dès le début de la crise de 2008, on a constaté une baisse du prix de l’immobilier dans la plupart des provinces du Canada. Cette baisse a aussi été accompagnée par une augmentation de l’offre sur le marché de l’Immobilier due à l’emballement des promoteurs. Par conséquent, beaucoup d’incertitude pèsent à l’heure actuelle sur le marché de l’immobilier au Canada.

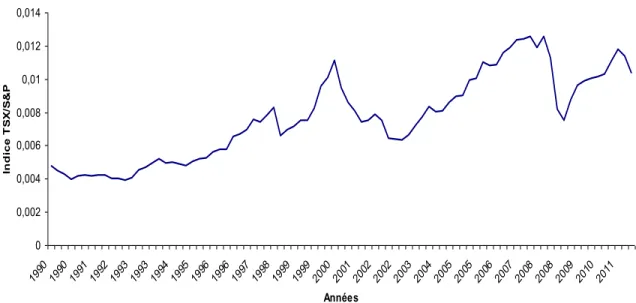

Pour mesurer la richesse financière nous utilisons l’indice boursier de Toronto S&P/IB comme indicateur. Celui-ci comprend les titres de centaines d’entreprises canadiennes et autres cotées à la bourse de Toronto, qui a elles seules représentent 95% du marché canadien. Le changement dans la valeur de l’indice est la principale mesure du rendement réalisé par les entreprises cotées à la bourse de Toronto. Donc, dans le cadre de notre étude l’indice du S&P/IB va nous permettre de mesurer la richesse financière de nos agents économiques. On s’attend à un effet revenu positif, si on constate une hausse de la richesse en capital, on devrait alors constater une hausse de la consommation, qui pourrait amener à une augmentation de l’endettement des ménages. Les agents économiques se sentant plus riches, même si leur revenu disponible ne change pas, ils seraient potentiellement prêts à s’endetter pour consommer plus.

Les grandes tendances de cet indice sont présentées dans le graphique 5. La première chose à remarquer à partir de ce graphique, c’est que la variance de l’indice est élevée. Malgré une tendance généralement à la hausse sur toute la période, il y a des sous-périodes où les chutes de valeur sont très importantes. Par exemple, en 1997-98 il y a une baisse importante de la valeur de l’indice, pour après, en 1999, connaître une hausse fulgurante suivie d’une baisse tout aussi forte jusqu’en 2001. La tendance est ensuite à la hausse jusqu’en 2008 où une dégringolade est observée suivie d’une reprise. Cette volatilité extrême peut être un frein à l’utilisation de cette richesse comme d’un levier stimuler l’emprunt destiné à financer plus de consommation. Notre analyse nous permettra de constater si cette variable a influencé l’endettement pour fin de consommation des ménages canadien au cours des vingt dernières années.

2 D’après l’article de Marchon (2008), intitulé « La bulle spéculative de l’Immobilier résidentiel au Canada

13 Graphique 5 : Indice TSX/S&P réel au Canada de 1991 à 2011

Ces différentes variables permettent de capter la richesse des ménages canadiens sous tous ses aspects. Notre étude vise à comprendre laquelle ou lesquelles ont eu une influence directe sur la décision d’emprunt des ménages canadiens.

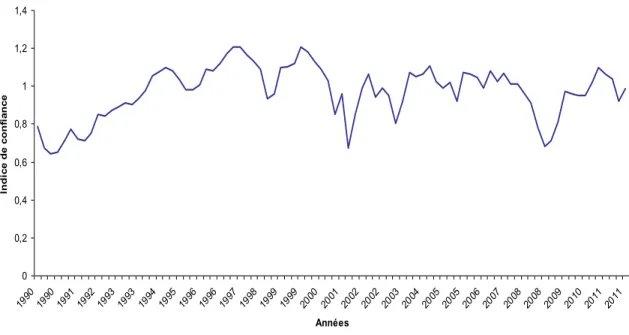

Par ailleurs, nous allons aussi tenter de capturer la notion de perception du risque, grâce à l’indicateur de confiance des entreprises tirés du Conférence Board. Pour obtenir cet indice l’institut collecte les réponses d’un échantillon aléatoirement choisi de chefs d’entreprises canadiennes. Cet indice nous permet de savoir comment les gestionnaires perçoivent l’économie et qu’elles sont leurs intentions d’investissement dans les mois à venir. Donc, si les entreprises ont confiance dans l’économie, alors ils seront plus aptes à investir. Dans les données du graphique 6, l’année de référence est 2002 donc quand la valeur est supérieure à 100 cela veut dire que le niveau de confiance est plus fort qu’en 2002. Par exemple, si l’on considère le quatrième trimestre de 2008, on constate une forte baisse de la confiance des entrepreneurs. L’indice est de 68, un des niveaux les plus bas mesuré pour l’économie canadienne. Dans le cas des banques par exemple, sous l’hypothèse qu’elles partagent le même indice de confiance que les entrepreneurs, celles-ci seraient moins intéressées à offrir des prêts à la consommation quand l’indice diminue.

Graphique 5: Inidice TSX/S&P réel au Canada de 1991 à 2011

0 0,002 0,004 0,006 0,008 0,01 0,012 0,014 1990 1990 19911992 1993 1993 19941995 1996 1996 19971998 1999 1999 20002001 2002 2002 20032004 2005 2005 20062007 2008 2008 20092010 2011 Années In d ic e T S X /S & P

14

Graphique 6 : Indice de confiance des Entrepreneurs au Canada de 1990 à 2011

Le graphique 6 indique qu’il ne semble pas y avoir de tendance générale à la hausse pour l’indice de confiance. Par contre, il s’agit d’une variable qui présente une grande volatilité, tout comme l’indice boursier présenté plus haut. L’indice de confiance est une variable qui peut, à court terme, influencer l’offre de crédit faite par le système financier. On devrait donc observer moins de crédit à la consommation quand la valeur de l’indice diminue.

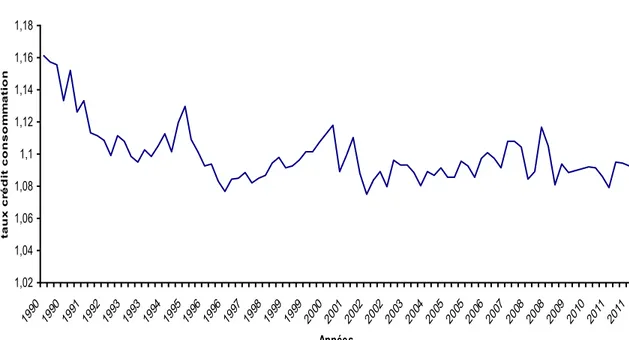

Tout comme l’indice de confiance des entrepreneurs, le taux d’intérêt chargé par les institutions financières nous permet de modéliser l’offre de crédit. Pour capturer ce coût du crédit, une mesure du taux chargé par les institutions financières est utilisée. Il s’agit du taux sur le crédit à la consommation. Cette mesure n’est pas parfaite car certains ménages peuvent emprunter à un autre taux, mais comme tous les taux d’intérêt de court terme ont tendance à évoluer de façon assez semblable, ce taux peut être considéré comme un coût représentatif du crédit.

Graphique 6: Indice de confiance des Entrepreneurs au Canada de 1990 à 2011

0 0,2 0,4 0,6 0,8 1 1,2 1,4 1990 1990 1991 19921993 1993 1994 1995 1996 19961997 1998 1999 1999 2000 20012002 2002 2003 2004 2005 2005 2006 2007 2008 20082009 2010 2011 2011 Années Ind ic e de c on fi a nc e

15

Graphique 7 : Taux des crédits à la consommation au Canada de 1991 à 2011

La hausse du coût d’emprunt devrait se traduire par moins de crédit à la consommation. La relation entre les deux variables devrait être négative. La baisse observée des taux de d’intérêt [le taux d’intérêt chargé sur les prêts à la consommation] depuis plusieurs années aurait donc pu contribuer à la hausse de l’endettement des ménages aux fins de consommation. Cette variable a aussi évidemment un impact sur la demande de crédit, mais notre interprétation est qu’une hausse de ce taux reflète une volonté de réduire l’offre de la part des intermédiaires financiers.

Dans le graphique 7 on constate que le taux d’intérêt est assez volatile, mas pas autant que le marché boursier évidemment. De 1990 à 1997 environ, le taux d’intérêt est en chute libre pour une bonne partie de la période. Ensuite, on constate une hausse jusqu’au début des années 2000 et une certaine stabilisation par la suite, pour connaître une légère diminution entre 2008 et 2009 sans doute due aux politiques de relance de l’économie. Et enfin on observe une certaine stabilité entre 2010 jusqu'à aujourd’hui.

Après avoir analysé les données sur le crédit et nos principaux indicateurs, nous pouvons constater que certaines variables présentent une très forte tendance à la hausse à long terme tandis que d’autres semblent osciller autour d’une moyenne plus ou moins stable. Notre traitement des données lors de l’analyse empirique

Graphique 7: Taux des crédit à la consommationl au Canada de 1991 à 2011

1,02 1,04 1,06 1,08 1,1 1,12 1,14 1,16 1,18 19901990 1991 1992 19931993 1994 19951996 1996 199719981999 1999 200020012002 2002 200320042005 20052006 2007 2008 20082009 2010 2011 2011 Années ta u x c ré d it c o n s o m m a ti o n

16

tient compte de ces différences. Avant cette discussion, passons à la présentation du modèle qui sous-tend notre analyse.

17

3-Le modèle

L’analyse suivante se base sur la théorie du revenu permanent, concept introduit par l’économiste Milton Friedman en 1957. Ici, l’agent réalise des anticipations sur son revenu de long terme qui lui permet de lisser sa consommation dans le temps et d’établir son niveau de consommation à chaque période à la valeur de ce revenu permanent :

où ct est la consommation de biens et services et est le revenu permanent. Mais à chaque période,

l’équation suivante doit aussi être satisfaite :

où st est l’épargne personnelle et est le revenu disponible. L’épargne personnelle peut être positive ou

négative (demande de crédit). Pour sa part, le revenu disponible peut être décomposé en partie permanente, ytp, et en partie transitoire, ytT. Ce modèle implique donc que l’épargne/la désépargne découle directement

des fluctuations transitoires du revenu.

Le revenu permanent est lui-même défini comme un flux durable généré à partir de la richesse totale de l’individu. Cette richesse totale, nous la définissons pour les fins de notre analyse comme la somme de la richesse financière, la richesse immobilière et la richesse humaine. Aux fins de notre étude, la valeur de l’indice du TSX, la valeur de l’immobilier et le revenu disponible vont être utilisés pour approximer ces trois variables.

Donc selon les équations (1) et (2), si la richesse financière ou immobilière augmente, la consommation va aussi augmenter. Pour un revenu disponible donné, ceci implique une baisse de l’épargne ou une hausse de l’endettement (le miroir de l’épargne). Quand le prix des maisons augmente, on devrait donc observer une hausse de l’emprunt pour fin de consommation. Le lien entre l’indice boursier et le crédit à la consommation devrait aussi être positif pour les mêmes raisons.

18

Selon l’équation (2), une hausse du revenu disponible devrait se répartir entre la consommation et l’épargne, la partie permanente du changement irait en hausse de consommation, et la partie transitoire se transformerait en épargne. L’inverse s’applique pour les baisses de revenu. Cependant, les études microéconomiques ont montré que les ménages avec des revenus plus élevés ont aussi des taux d’endettement plus élevés. Au niveau agrégé, l’impact d’une hausse/baisse du revenu disponible sur la consommation ou l’épargne/l’endettement reste donc à déterminer (par les données). L’offre de crédit peut jouer un rôle aussi. Par exemple, une amélioration des conditions incitant les institutions financières à faire des prêts amènerait à une augmentation de l’emprunt pour un revenu disponible donné.

La théorie du revenu permanent prédit que les fluctuations du taux d’intérêt peuvent aussi influencer les décisions de consommation et d’épargne/désépargne à court terme via l’effet de substitution inter-temporelle. En effet selon ce modèle, l’agent maximise son plan de consommation selon sa contrainte budgétaire inter-temporelle. Le problème d’optimisation d’un consommateur représentatif se présente donc comme suit:

Max 𝐸

𝑡∑

∞𝛽

𝑡+𝑖 𝑖=0𝑈(𝐶

𝑡+𝑖) ; 0 < 𝛽 < 1

sujet à,

𝐶

𝑡+ ∑ 𝛼

𝑖.𝑡 𝑛 𝑖=1𝑄

𝑖,𝑡𝑝

𝑡+

𝐴

𝑡𝑝

𝑡≤ 𝑌

𝑡𝑑+ ∑ 𝛼

𝑖,𝑡−1 𝑛 𝑖,𝑡−1(𝐷

𝑖,𝑡+ 𝑄

𝑖,𝑡)

𝑝

𝑡+

𝐴

𝑡−1𝑅

𝑡𝑝

𝑡(3)

où Ct est la consommation, U(..) est la fonction d’utilité, β est un facteur d’escompte des utilités futures, At est

un stock d’actifs sûrs, Qi,t est le prix d’un actif risqué i (action boursière), Di,t est le dividende associé à ce titre

risqué et pt est le prix des biens et services.

Les conditions du premier ordre qui découlent de ce problème d’optimisation sont, à la période t (avec U’ = ∂U/∂C =0) :

E

t{ (U’

t+1/U’

t) r

i,t+1} = 1

pour i = 1,...,n actifs risqués (4a)19

où rt+1 = Rt+1(pt / pt+1) et ri,t+1 = (Di,t+1+Qi,t+1)/Qi,t (pt / pt+1) correspondent aux rendements réels de l’actif sûr et

des n actifs risqués entre les périodes t et t+1 respectivement. On peut voir qu’effectivement, ces conditions impliquent que, pour une fonction concave (U’’= 0), une hausse du taux d’intérêt, rt+1, peut entraîner une

volonté de reporter la consommation à une période ultérieure (pour faire diminuer U’t+1 et augmenter U’t). La

même chose s’applique pour les rendements risqués. Par ailleurs, à ces effets de substitution s’ajoutent les effets revenus. En particulier, plus la valeur des titres risqués est élevée, plus l’agent se sent riche et plus il va consommer. Pour un revenu disponible donné, ceci implique une baisse de l’épargne et/ou une hausse de l’emprunt. De plus, si le taux d’intérêt associé au crédit diminue, la consommation devrait donc augmenter et la demande de crédit (son miroir) diminuer.

Ce modèle basé sur la théorie du revenu permanent est celui qui sous-tend notre analyse empirique et qui détermine donc la demande de crédit des ménages. Tel que mentionné précédemment, du côté de l’offre de crédit à la consommation, en plus de signal envoyé par le taux d’intérêt chargé sur le crédit offert, celle-ci dépend aussi de la confiance des banques. Ce niveau de confiance peut refléter l’anticipation des institutions financières des faillites personnelles à venir ou du défaut de paiement. Une baisse du niveau de confiance devrait donc avoir un impact négatif sur l’offre de crédit.

20

4-La méthodologie

Le modèle présenté dans la section précédente indique que les emprunts visant à satisfaire leurs besoins de consommation des ménages, sont donc fonction des fluctuations dans les variables qui déterminent ce même niveau de consommation. A long terme, le niveau d’endettement pour fin de consommation sera donc déterminé par l’évolution de la richesse totale. Cette richesse totale est décomposée, dans notre analyse, en richesse humaine, financière et immobilière.

À long terme, nous estimons donc un modèle de cointégration. Le concept de cointégration décrit les conditions d’équilibre de long terme vers lesquelles les variables tendent à retourner. Si Xt et Yt sont cointégrées et que le terme d’erreur est stationnaire avec une moyenne égale à zéro, alors l’estimation pour de grands échantillons par la méthode des MCO donne une estimation convergente des β, lesquels décrivent la relation de long terme entre Xt et Yt.

La relation de long terme de notre modèle s’écrit donc de la façon suivante :

𝑙𝑛𝐶𝑟𝑡 = 𝛽0 + 𝛽1𝑙𝑛𝑅𝐷𝑡+ 𝛽2𝑙𝑛𝑃𝑀𝑡 + 𝛽3 𝑙𝑛𝐼𝐵𝑡+ 𝜀𝑡 (5)

Où lnCrt = logarithme du crédit à la consommation

lnRDt = logarithme du revenu disponible

lnPMt = logarithme du prix de l’Immobilier

lnIBt = logarithme de l’indice boursier de Toronto

Plusieurs études ont trouvé que toutes ces variables semblent non-stationnaires. Afin de confirmer cette supposition un test de Dickey-Fuller s’impose afin de vérifier si tel est le cas pour les variables canadiennes entre 1992 :03 et 2014 :06. Si l’ordre d’intégration est le même, il est possible que le résidu de l’équation, soit stationnaire. Le modèle est alors cointégré. Nous allons donc vérifier si tel est le cas. Les β’s estimées représentent alors des élasticités de long terme et on s’attend à des valeurs positives selon le modèle proposé.

21

Nous allons aussi estimer la relation de court terme en utilisant un modèle avec correction d’erreur. Ceci nous permettra d’évaluer la vitesse de convergence vers l’état stationnaire suite à une déviation de court terme. Des variables endogènes retardées peuvent aussi être prises en compte afin de supprimer l’autocorrélation s’il y a lieu. L’équation de court terme incorpore aussi des variables qui peuvent avoir un effet à court terme, comme les fluctuations du taux d’intérêt ou du niveau de confiance des prêteurs.

La relation de court terme de notre modèle s’écrit de la façon suivante (Eq. (6) :

∆𝑙𝑛 𝐶𝑟𝑡 = 𝛾1∆𝑙𝑛𝑅𝐷𝑡+ 𝛾2∆𝑙𝑛𝑃𝑀𝑡+ 𝛾3∆𝑙𝑛𝐼𝐵𝑡+ 𝛾4𝑟𝑡+ 𝛾5𝐼𝐶𝑡+ 𝛾6𝜀𝑡−1+ ∑ 𝛾7𝑖∆𝑙𝑛𝐶𝑟𝑡−1+ 𝜂𝑡

où, rt = taux d’intérêt sur le crédit à la consommation et ICt = indicateur de perception de la confiance des

institutions financières.

Les ’s estimées de ( à ) représentent les élasticités de court terme de ce modèle. Le paramètre représente la vitesse d’ajustement du retour vers l’équation de long terme suite à une déviation temporaire. Les variables rt et ICt ont un impact à court terme seulement et sont présumées stationnaires, de mêmes que

les changements dans les autres variables. Ces hypothèses sont vérifiées à l’aide du test de Dickey-Fuller.

Les valeurs attendues pour , et sont positives, celle pour est négative et devrait avoir un coefficient estimé positif. La valeur prédite de est négative pour qu’il y ait un retour vers l’équilibre de long terme. Finalement les ’s peuvent être égaux ou différents de zéro selon s’il y a autocorrélation ou non. Nos estimations devraient nous permettre de vérifier si ce modèle décrit bien les données canadiennes. Après cette brève présentation du modèle empirique, voyons la notion de stationnarité quand il s’agit de série temporelle. Si les variables sont stationnaires, elles doivent satisfaire les conditions suivantes :

La condition (7) stipule que l’espérance doit être constante au cours du temps, il n’y a donc pas de tendance. La (8) quant à elle stipule que la variance est constant dans le temps et quelle ne tend pas vers l’infini. Pour ce qui est de la (9) l’autocorrélation entre les variables .dépend seulement de l’ampleur

22

d’un décalage de k. Si l’une de ces conditions n’est pas respectée, alors nous sommes face à une série qui est non -stationnaire.

Un élément important pour s’assurer de bien tester notre modèle est le nombre de variables retardées à inclure dans l’équation de court terme. Pour se faire nous utilisons le « Hanna and Quinn information criterion » (HQIC). Ce critère nous permet d’éviter la surestimation ou la sous-estimation de notre modèle. Ce critère repose sur

Ce critère nous permet de connaître la capacité d’ajustement de notre modèle estimé par rapport à la réalité.

Afin de vérifier si les variables dans notre analyse sont stationnaires ou non, le Test de Dickey –Fuller augmenté est utilisé. Celui-ci consiste à prendre la variation du logarithme du crédit à la consommation en ajoutant un terme qui prend en compte la variation dans le temps :

𝑙𝑛𝐶𝑟𝑡= 𝛼0+ 𝛼1𝑙𝑛𝐶𝑟𝑡−1+ 𝛼1𝑙𝑛𝐶𝑟𝑡−2+ 𝛼3𝑙𝑛𝐶𝑟𝑡−3+ ⋯ + 𝛼𝑝−2𝑙𝑛𝐶𝑟𝑡−𝑝+2 + (𝛼𝜌−1+ 𝛼𝑝)𝑙𝑛𝐶𝑟𝑡−𝑝+1− 𝛼𝑝∆𝑙𝑛𝐶𝑟𝑡−𝑝+1+ 𝜀𝑡

puis une période de plus et la même étape sera réalisée mais pour un horizon plus long :

𝑙𝑛𝐶𝑟𝑡 = 𝛼0+ 𝛼1𝑙𝑛𝐶𝑟𝑡−1+ 𝛼2𝑙𝑛𝐶𝑟𝑡−2+ 𝛼3𝑙𝑛𝐶𝑟𝑡−3+ ⋯ − (𝛼𝑝−1+ 𝛼𝑝) ln 𝐶𝑟𝑡−𝑝+2 − 𝛼𝑝∆𝑙𝑛𝐶𝑟𝑡−𝑝+1+ 𝜀𝑡

23

,

Le paramètre qui retient notre attention est α.

(

Dans le cadre d’un test de Dickey-Fuller, les équations pour chacune des variables seront définies de la même façon. L’illustration qui suit retient le variable de crédit comme exemple. L’objectif est donc d’estimer ces trois équations:

(10) (11)

(12)

La stratégie retenue est la suivante. La forme la plus générale du test avec une tendance et une constante est initialement estimée. Cependant celles-ci ne sont conservées que lorsqu’elles seront statistiquement

significatives. Le nombre de retard sera déterminé en fonction du critère mentionné plus haut. Les résultats des différents tests et estimations sont présentés dans la section suivante.

24

5-Résultats et interprétation

Mentionnons qu’afin de ne pas alourdir le texte inutilement, plusieurs résultats détaillés sont présentés en Annexe 1. La première tâche à effectuer est de vérifier si les différentes variables retenues dans notre analyses sont stationnaires ou non. La relation de long terme peut ensuite être testée et la cointégration des variables d’intérêt ensuite vérifiée.

5.1 Test de stationnarité

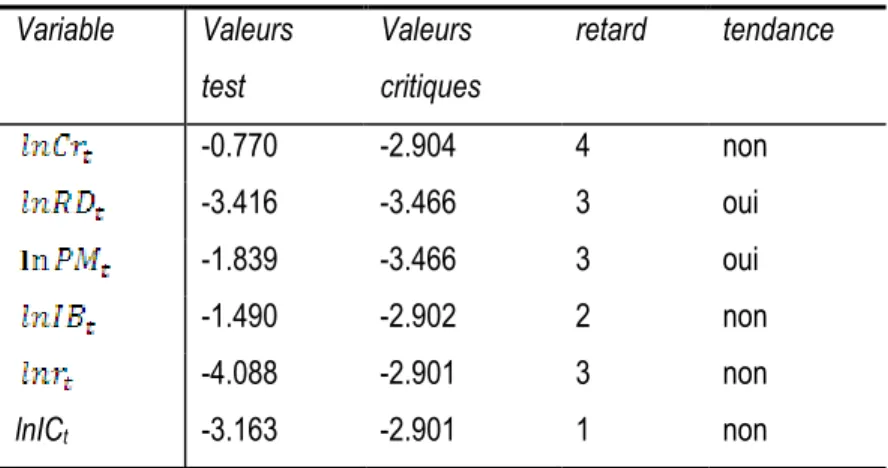

Le tableau suivant résume les principaux résultats des tests de Hanna and Quinn et de Dickey–Fuller.

Tableau 1 : Tests de stationnarité (1990 :1-2012 :2)

Variable Valeurs test Valeurs critiques retard tendance -0.770 -2.904 4 non -3.416 -3.466 3 oui -1.839 -3.466 3 oui -1.490 -2.902 2 non -4.088 -2.901 3 non lnICt -3.163 -2.901 1 non

Rappelons nos hypothèses :

(

Pour rejeter H0 notre valeur estimée doit être supérieure à la valeur de notre seuil à 0,05%. Notre série est

donc stationnaire pour le taux d’intérêt et l’indice de confiance des entrepreneurs. Par contre le crédit à la consommation, la valeur Immobilière, le revenu disponible ainsi que le taux d’intérêt sur les crédits à la

25

consommation ne sont pas stationnaires. Ces résultats de tests correspondent à nos attentes étant donné les graphiques présentés à la section 2.

5.2 Estimations des équations de long et court termes

Même si toutes les variables approximant les différentes composantes de la richesse sont non stationnaires, de même que le crédit à la consommation, il est possible d’estimer des élasticités de long terme à partir de cette relation en autant que ces variables soient cointégrées :

𝑙𝑛𝐶𝑅𝑡 = 𝛽0+ 𝛽1 𝑙𝑛𝑅𝐷𝑡+ 𝛽2 𝑙𝑛𝑃𝑀𝑡+ 𝛽3 𝑙𝑛𝐼𝐵𝑡+ 𝜀𝑡 (5)

Suite à l’estimation de cette équation, nous réalisons une vérification sur les résidus, εt, pour tester leur

stationnarité. Si ceux-ci s’avèrent stationnaires, une évaluation par les moindres carrés ordinaires s’avère appropriée. En outre, l’estimateur des moindres carrées généralisés possède des propriétés asymptotiques très intéressantes, il converge plus rapidement vers sa limite de probabilité que les autres estimateurs.

Le résultat de notre test de Dickey–Fuller sur les résidus est le suivant :

Valeur-p Valeur critique Retard -3.237 -2.901 1

On peut donc conclure que nos résidus sont effectivement stationnaires. Le tableau 2 présente le résultat de l’estimation de l’équation de long terme (5).

Tableau 2 : Équation de long terme (1990:1-2012 :2)

Paramètres Valeur Écart-type

2.082508* .1912774

.2647222* .1110131

.1163482 .0221489

-38.8875* 2.305056

R2= 0.9927; F(3,84)=3821.85 ; RootMSE= .03603

Selon les résultats rapportés au Tableau 2, si le revenu disponible augmente de 1%, le crédit à la consommation va augmenter d’environ 2%. Cette élasticité reflète le fait que le taux d’endettement a doublé

26

depuis vingt ans au Canada. Chaque hausse de 1$ dans le niveau de revenu disponible a généré un emprunt supplémentaire beaucoup plus élevé que cette valeur. Le revenu disponible explique environ 70% de la hausse du crédit à la consommation. C’est donc l’indicateur qui a la plus grande influence sur l’endettement des ménages.

Ce tableau indique que l’augmentation de la valeur de l’indice S&P/IB a aussi contribué à augmenter le crédit à la consommation. L’élasticité de long terme indique qu’une hausse de 1% dans la valeur de l’indice génère en moyenne une hausse de 0,12% dans le crédit à la consommation. Une augmentation de la valeur immobilière affecte, pour sa part, le crédit à la consommation, par un facteur de 0,26. Étant donné les hausses substantielles présentées aux graphiques 4 et 5 dans le niveau de ces deux types de richesse, ces effets sur l’endettement ne sont pas négligeables. Cependant, la richesse immobilière semble avoir joué un rôle plus important durant cette période que la richesse financière.

Étant donné l’importance du revenu disponible à long terme, l’avènement d’une bulle spéculative sur le marché de l’immobilier ou le marché financier ne devrait pas grandement affecter l’endettement des ménages à long terme. En effet, une hausse du collatéral du prêt sans hausse de revenu disponible causerait une augmentation modérée de l’endettement des ménage (élasticités de long terme de 0,26 et 0,12).

Pour ce qui est du court terme, la relation estimée est la suivante (Eq.(6):

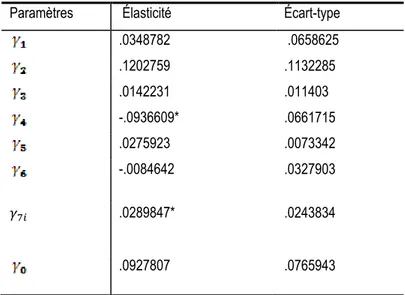

Tableau 3: Équation (6) de court terme (1990 :1-2012 :2)

Paramètres Élasticité Écart-type .0348782 .0658625 .1202759 .1132285 .0142231 .011403 -.0936609* .0661715 .0275923 .0073342 -.0084642 .0327903 𝛾7𝑖 .0289847* .0243834 .0927807 .0765943 R2=0.4037 ; F(7,79)=7.64 ; RootMSE=.00745

27

Les élasticités de court terme nous indique que s’il y a une hausse du prix de l’immobilier ou de toute autre variable, le retour à l’équilibre de long terme va être lent car le coefficient estimé sur εt-1 est très faible. A

court terme, une hausse de 1% du prix des possessions foncières entraîne une augmentation de 0,12 de la demande de crédit à la consommation. La hausse du revenu courant a un impact limité à 0,04, tandis que le marché financier a un impact estimé de 0,014. Ces effets estimés sont relativement faibles. Ceci peut s’expliquer en partie par le fait que les baisses observées dans le taux d’intérêt ont contribué significativement à l’endettement des ménages pour fin de consommation (paramètre estimé de -0,09) durant cette période. Ce facteur a semblé avoir joué un rôle très important dans les décisions d’emprunt. Finalement, l’indice de confiance (IC) joue aussi un rôle à court terme, diminuant l’offre de crédit quand il baisse et l’augmentant quand la confiance revient.

Étant donné que la période considérée est relativement longue, nous avons divisé notre échantillon en deux et réalisé une estimation de notre équation de court terme pour ces deux sous-périodes. Ces estimations nous permettent d’évaluer si les contributions de chacun des facteurs à l’étude ont changées dans le temps.

Le premier sous-échantillon contient les valeurs de 1990 au premier trimestre de 2001. (45 observation) tandis que notre deuxième sous-échantillon contient du deuxième trimestre de 2001 à 2012. Les coefficients estimés le sont à partir de la même équation de court spécifiée auparavant (Eq. 6):

∆𝑙𝑛 𝐶𝑟𝑡 = 𝛾1.1∆𝑙𝑛𝑅𝐷𝑡+ 𝛾1.2∆𝑙𝑛𝑃𝑀𝑡+ 𝛾1.3∆𝑙𝑛𝐼𝐵𝑡+ 𝛾1.4𝑟𝑡+ 𝛾1.5𝐼𝐶𝑡+ 𝛾1.6𝜀𝑡−1 + ∑ 𝛾1.7𝑖∆𝑙𝑛𝐶𝑟𝑡−1+ 𝜂𝑡

Le tableau 4 rapporte les coefficients estimés pour la première sous-période et le Tableau 5 rapporte ceux associés à la seconde sous-période.

Tableau 4 : Équation de court terme (1990 :1-2001 :1)

Paramètres Élasticités Erreurs

Standards

𝛾1.1 -.0238149* .0771583

𝛾1.2 .0657133* .1701763

𝛾1.3 .0172631 .0135108

28 𝛾1.5 𝛾1.6 𝛾1.7𝑖 .0559586 -.0214577* -.0156707* .0086216 .02955 .0285245 R2= 0.7248 ; F(7,35)=13.17 ; RootMSE=0.0059

Globalement, l’impact du revenu à court terme reste faible et non significatif pour les deux sous-périodes. Le coefficient associé à la valeur de la richesse immobilière a doublé en valeur entre les deux sous-périodes, mais reste peu significatif statistiquement. Le rôle de la richesse financière a significativement augmenté pour expliquer l’endettement au cours de la dernière décennie. Ce marché a par ailleurs connu une hausse fulgurante durant cette période, jusqu’en 2008. Le taux d’intérêt n’est significatif que pour la seconde période, lorsqu’il est devenu très bas. Il a alors contribué significativement à la hausse du crédit à la consommation selon nos estimations. Finalement, l’indice de confiance des entrepreneurs semble avoir guidé davantage l’offre de crédit des institutions financières dans les années quatre-vingt-dix que dans la décennie suivante. On peut supposer que celles-ci seraient peut-être devenues moins prudentes.

Tableau 5 : Équation de court terme (2001 :2-2012 :2)

Paramètre Élasticité Erreur

Standards 𝛾2.1 .0500615* .0633117 𝛾2.2 .1559632 .1034833 𝛾2.3 .1559632 .0094107 𝛾2.4 -.215253* .1255965 𝛾2.5 -.002380* .0071433 𝛾2.6 𝛾2.7𝑖 -.109561* .714795 .0334621 .0933425 R2=0.7678 ; F(7,35)=16.53 ; RootMSE=0.00438

5.3 Estimation des équations de long terme en fonction du ratio crédit sur Revenu

disponible.

Le but de cette estimation c’est de savoir comment évolue le taux d’endettement par rapport au revenu disponible à long et à court termes. L’analyse présentée précédemment a permis de constater que lorsque le

29

revenu, la richesse immobilière et la richesse financière augmentent, le crédit pour fin de consommation augmente aussi à long terme. A court terme la confiance et les fluctuations du taux d’intérêt jouent aussi un rôle sur l’endettement global. Dans ce qui suit, nous vérifions comment le taux d’endettement réagit à ces mêmes variables. Car dans le cas du long terme, elle nous permet d’expliquer 70% de l’augmentation de l’endettement. En calculant ce ratio et en estimant la relation qu’il existe entre la part d’endettement des ménages et les autres variables nous somme capable de voir l’impact d’une hausse de celle-ci sur la part d’endettement des ménages. Et donc d’isoler l’effet des autres variables par rapport au ratio.

Le graphique (4) a montré que le rapport crédit sur le revenu disponible a sensiblement augmenté dans le temps. Nous utilisons donc ce ratio comme variable dépendante dans la deuxième partie de notre analyse.

Pour le long terme, on a

𝑙𝑛(𝐶𝑅𝑡/𝑅𝐷𝑡) = 𝜑1+ 𝜑2𝑙𝑛𝑃𝑀𝑡+ 𝜑3𝑙𝑛𝐼𝐵𝑡+ 𝜑4𝑙𝑛 𝑅𝐷𝑡+ 𝜀𝑡 (13)

et pour la relation de court terme, on a

∆ ln(𝐶𝑅𝑡/𝑅𝐷𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3∆𝑙𝑛𝐼𝐵𝑡+ 𝜏4∆ ln 𝑅𝐷𝑡+ 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (14)

Le résultat du test de Dickey-Fuller sur cette variable est :

Tableau 6 : Test de Dickey-Fuller pour le taux d’endettement

Variable Valeur test Valeur critique Retard Tendance

𝑙𝑛(𝐶𝑅𝑡/𝑅𝐷𝑡) -2.922 -3.463 1 Oui

Selon le Tableau 6, le taux d’endettement n’est pas stationnaire. Ceci peut sembler logique quand on sait qu’il est le résultat du ratio de variables qui ne le sont pas non plus. La régression de long terme peut donc être effectuée par les moindres carrées ordinaires car les résidus sont stationnaires tel que rapporté ci-après.

Test de Dickey-Fuller sur les résidus est le suivant :

Variable Valeur Test Valeur critique Retard Tendance

30

Le tableau 7 rapporte la réaction de long terme du taux d’endettement des ménages pour fin de crédit à la consommation aux changements dans le prix des maisons, dans la valeur de l’indice boursier et dans le revenu disponible.

Tableau 7 : Équation de long terme pour le taux d’endettement (1990:1-2012:1) 𝑙𝑛(𝐶𝑅𝑡/𝑅𝐷𝑡) = 𝜑1+ 𝜑2𝑙𝑛𝑃𝑀𝑡+ 𝜑3𝑙𝑛𝐼𝐵𝑡+ 𝜑4𝑙𝑛 𝑅𝐷𝑡+ 𝜀𝑡

Paramètres Élasticité Erreurs Standards

𝜑1 -56.66905 3.112678

𝜑2 .3989867* .1499088

𝜑3 .1495751* .0299092

𝜑4 1.58884* .2582953

R2=0,98 ; F(3,84)=1798 ; RootMSE=0.049

On constate qu’une augmentation de 1% du revenu amène à une augmentation de 1,5 du taux d’endettement des ménages. Cette régression confirme que c’est le revenu qui a le plus grand impact sur le taux d’endettement des ménages canadiens à long terme. Comme nous l’avons constaté dans la revue de littérature, une hausse de la valeur des biens immobiliers peut entraîner un regain de croissance dans l’endettement des ménages, ce résultat se voit confirmer avec la régression rapportée au Tableau 7. En effet, une hausse du prix de l’immobilier de 1% a pour conséquence une augmentation du ratio de l’endettement de 0.39. Quant au coefficient associé à l’indice boursier, il prend une valeur de 0,15. Donc, l’augmentation de la richesse financière affecte aussi la décision d’endettement des ménages mais en moindre mesure. Ces résultats confirment dans l’ensemble, pour le taux d’endettement, ce que nous avions déjà observé pour l’endettement global.

Les résultats pour l’équation de court terme sont les suivants :

Tableau 8 : Équation de court terme pour le taux d’endettement (1990:1-2012:1)

∆ ln(𝐶𝑅𝑡/𝑅𝐷𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3∆𝑙𝑛𝐼𝐵𝑡+ 𝜏4∆ ln 𝑅𝐷𝑡+ 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1 + ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1

31

Variables Élasticité Erreurs Standards

𝜏1 .060026 .0805802 𝜏2 .093441 .114748 𝜏3 .0104299 .0113723 𝜏4 -.9808747* .0663865 𝜏5 -.0649597 .0698902 𝜏6 .0289941* .0072393 𝜏7 𝜏8 .0192358 .0424168 .0200727 .0357701 R2=0,79; F(7,79)=42,2; RootMSE=0,0074

Pour ce qui est du court terme, le coefficient associé à la vitesse de retour à l’équilibre (εt-1) est non significatif,

mais il est possible de conclure qu’un éventuel retour vers l’équilibre de long terme serait lent. Pour ce qui est des autres variables, on trouve des résultats similaires au modèle de court terme pour l’endettement global sauf dans le cas du revenu disponible. En effet, le Tableau 8 indique qu’une augmentation de celui-ci causerait une diminution du taux d’endettement à court terme. Donc, une hausse de revenu fait augmenter l’endettement, mais moins que proportionnellement à court terme (mais pas à long terme selon le Tableau 7). Il est possible que certaines interactions se produisent entre les variables à court terme que l’analyse n’a pas permis d’identifier.

5.4 Effets d’asymétrie sur l’endettement

Dans la dernière partie de notre analyse empirique, nous vérifions si certains effets d’asymétrie sont observables au niveau de l’endettement des ménages à court terme. Étant donné la similitude des résultats précédents, cette analyse est effectuée uniquement pour l’endettement total (lnCRt). Nous voulons donc

vérifier si l’impact sur l’endettement pour fin de consommation d’une hausse du revenu, du prix des maisons ou de l’indice boursier est identique, plus important ou moins important que celui d’une baisse dans ces valeurs. L’impact d’une baisse de la valeur de la richesse financière ou immobilière pourrait être plus faible que celui d’une hausse si l’endettement est incompressible ou si des effets d’habitude de consommation existent par exemple.

Pour tester empiriquement la présence d’asymétrie, les variables suivantes sont créées pour le revenu disponible par exemple:

32 ΔlnRDt+ = ΔlnRDt si le changement est positif

= 0 si le changement est négatif Et,

ΔlnRDt‒ = ΔlnRDt si le changement est négatif

= 0 si le changement est positif

Des variables semblables sont créées pour le prix de l’immobilier et pour la valeur de l’indice boursier. Les équations de court terme estimées prendront alternativement les formes suivantes :

∆ ln(𝐶𝑅𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3∆𝑙𝑛𝐼𝐵𝑡+ 𝜏4𝑎∆𝑙𝑛𝑅𝐷𝑡++ 𝜏4𝑏∆𝑙𝑛𝑅𝐷𝑡− + 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (15a) ∆ ln(𝐶𝑅𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3𝑎∆𝑙𝑛𝐼𝐵𝑡+ + 𝜏3𝑏∆𝑙𝑛𝐼𝐵𝑡−+ 𝜏4∆𝑙𝑛𝑅𝐷𝑡 + 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (15b) ∆ ln(𝐶𝑅𝑡) = 𝜏1+ 𝜏2𝑎∆𝑙𝑛𝑃𝑀𝑡++ 𝜏2𝑏∆𝑙𝑛𝑃𝑀𝑡− + 𝜏3∆𝑙𝑛𝐼𝐵𝑡+ 𝜏4∆𝑙𝑛𝑅𝐷𝑡 + 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (15c)

L’hypothèse nulle de symétrie implique l’égalité des coefficients associés aux changements négatifs et aux changements positifs. Dans le cas de du revenu disponible par exemple, le test est le suivant :

H0 : 𝜏4𝑎 = 𝜏4𝑏 → symétrie H1 : 𝜏4𝑎 ≠ 𝜏4𝑏 → asymétrie

Le même test peut s’appliquer aux deux autres variables de richesse.

En effectuant les régressions on constate, au Tableau 9, qu’une hausse du revenu disponible affecte plus fortement la décision des ménages canadiens de s’endetter. Dans la régression de court terme sans distinction des hausses et baisses, on trouvait un résultat de 0,034. Après distinction des valeurs pour une hausse du revenu disponible, la valeur sur le crédit à la consommation est de 0,203 soit un coefficient presque six fois plus élevé. De plus, le coefficient estimé est plus significatif que dans le cas sans asymétrie.

Par contre, le coefficient estimé pour les baisses de revenu est négatif et non significatif. Une valeur négative pour τ4b implique qu’une baisse du revenu disponible conduirait à une hausse de l’endettement

33

absolu. Ceci semble peu probable et explique sans doute pourquoi le coefficient estimé est non significatif. On peut donc conclure de cette régression que les baisses de revenus n’affectent pas significativement l’endettement. Le résultat du test d’asymétrie a une valeur de test de 2,49 avec un niveau de significativité de 0,1188. Ce test indique que l’hypothèse nulle (la symétrie) n’est pas rejetée à un niveau de confiance de 5%. Tous les autres coefficients de la régression sont très semblables à ceux rapportés au Tableau 3.

Tableau 9 : Les résultats avec asymétrie pour le revenu (1990 :1- 2012 :1)

∆ ln(𝐶𝑅𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3∆𝑙𝑛𝐼𝐵𝑡+ 𝜏4𝑎∆𝑙𝑛𝑅𝐷𝑡++ 𝜏4𝑏∆𝑙𝑛𝑅𝐷𝑡− + 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (15a)

Variables Coefficient d’asymétrie Erreurs standards

𝜏1 .0985937 .0759727 𝜏2 .1670779 .1160024 𝜏3 .0143361 .0112971 𝜏4𝑎 𝜏4𝑏 .2025315 -.1059483 .1247353 .1105669 𝜏5 -.0967018 .0655851 𝜏6 .0264743 .0073008 𝜏7 𝜏8 -.0132344 .0985937 .0243447 .0759727 R2=0,42; F(8,78)=7,12; RootMSE=0,0074

Le Tableau 10 présente les résultats de l’estimation de court terme avec asymétrie pour la richesse financière des ménages.

∆ ln(𝐶𝑅𝑡) = 𝜏1+ 𝜏2∆𝑙𝑛𝑃𝑀𝑡+ 𝜏3𝑎∆𝑙𝑛𝐼𝐵𝑡+ + 𝜏3𝑏∆𝑙𝑛𝐼𝐵𝑡−+ 𝜏4∆𝑙𝑛𝑅𝐷𝑡 + 𝜏5𝑟𝑡+ 𝜏6𝐼𝐶𝑡+ 𝜏7𝜀𝑡−1+ ∑ 𝜏8∆𝑙𝑛𝐶𝑅𝑡−1+ 𝜃𝑡−1 (15b)

Pour ce qui est de la richesse financière, la différence est dans le même sens que pour le Revenu. En effet, une hausse de la valeur de l’indice IB de Toronto va occasionner une hausse dans la demande de crédit à la consommation qui est estimée à 0,051 soit une valeur presque quatre fois plus élevée que celle estimée dans l’équation sans asymétrie (voir Tableau 3). Le coefficient estimé est aussi plus significatif que dans le cas symétrique. Par ailleurs, le coefficient estimé pour les changements négatifs dans l’indice de richesse financière est presque nul et n’est pas significatif. Ces résultats indiquent que les hausses dans la richesse financière viendraient donc alimenter l’endettement pour fin de consommation des ménages, mais les