HAL Id: hal-02610041

https://hal.inrae.fr/hal-02610041

Submitted on 16 May 2020

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Analyse du financement de la gestion des eaux pluviales :

Apport des pratiques à l’échelle internationale et de

l’étude d’instruments financiers

Y. Yang

To cite this version:

Y. Yang. Analyse du financement de la gestion des eaux pluviales : Apport des pratiques à l’échelle in-ternationale et de l’étude d’instruments financiers. Sciences de l’environnement. 2019. �hal-02610041�

Master 2 Mention Économie Appliquée Parcours Ingénierie

Financière de Marché

Année universitaire 2018-2019

Analyse du financement de la gestion des

eaux pluviales : Apport des pratiques à

l’échelle internationale et de l’étude

d’instruments financiers

Réalisée par

Yubei YANG

Mémoire élaboré dans le cadre de l’obtention du diplôme de Master Ingénierie Financière

de Marché de l’Université de Lorraine

Soutenu le 17 /09/2019

Completé le 19/09/2019

Encadrée par

Tutrice de Stage :Mme Caty WEREY, Ingénieur Chercheur à l’UMR Irstea-Engees GESTE

Strasbourg

Tuteur universitaire : M. Francis BISMANS, Professeur de la Faculté de Droit, Sciences

Économiques et Gestion de Nancy, Université de Lorraine

2

Remerciements

Ces six mois de stage au sein de L’Unité Mixte de Recherche (UMR) Irstea-Engees Gestion Territoriale de L’Eau et de L’Environnement (GESTE) représentent une riche expérience professionnelle appliquée au financement de gestion des eaux pluviales mis en œuvre au niveau international et à l’analyse des marché des prêts, des obligations.

Dans le cadre de mon stage, je tiens d’abord à remercier ma tutrice de stage, Mme Caty WEREY, Ingénieur Chercheur à l’UMR Irstea-Engees GESTE, docteur en sciences de gestion, de m’avoir intégrée au sein du laboratoire, pour la confiance qu’elle m’a accordée et pour son aide, ses conseils précieux et ses critiques constructives tout au long de mon stage.

Je tiens à exprimer ma reconnaissance à mon enseignant tuteur, M. Francis BISMANS, Professeur en Sciences Économiques, pour ses conseils précieux.

J’exprime aussi mes précieux sentiments de gratitude et de reconnaissance à ma famille et mes amis pour leur générosité, leur encouragement et leur soutien.

Enfin, je remercie tout le personnel rencontré à Irstea-Engees pour leur disponibilité et leur accueil chaleureux.

3

Table des matières

Remerciements ... 2

Préambule ... 4

Introduction ... 5

Partie 1 : Gestion des eaux pluviales et investigations des pratiques et des modes de financement en France et à l’étranger ... 7

1.1 Gestion des eaux pluviales en France ... 7

1.1.1 Réseau classique ... 8

1.1.2 Les techniques alternatives ... 9

1.2 Financements et services publics des eaux pluviales en France ... 13

1.2.1 Trouver un financement spécifique : une succession d’échecs ... 13

1.2.2 Le financement des investissements ...15

1.2.3 Le financement de l’exploitation ... 16

1.2.4 Principes de calcul de la taxe eaux pluviales abandonnée ... 17

1.3 Financement de la gestion des eaux pluviales à l’échelle internationale ... 20

1.3.1 Allemagne ... 20 1.3.2 Australie ... 21 1.3.3 Canada ... 23 1.3.4 Danemark ... 26 1.3.5 Les États-Unis ... 27 1.3.6 Pays-bas ... 29 1.3.7 Suède ... 30 1.3.8 Conclusion ... 31

Partie 2 : Instruments financiers pour l’investissement ... 35

2.1 Les prêts ... 35

2.1.1 Prêts bancaires (bank loans) ... 35

2.1.2 Prêts à effet de levier (leveraged loans) ... 38

2.2 Les obligations ... 44

2.2.1 Les obligations gouvernementales, municipales et autres obligations sous-souveraines (Government, municipal, and other sub-sovereign bonds) ... 44

2.2.2 Les obligations d’entreprise (Corporate bonds) ... 44

2.2.3 Les obligations de projet (Project bonds) ... 45

2.2.4 Les obligations vertes (Green bonds) ... 45

Partie 3 Propositions de financement des eaux pluviales ... 56

3.1 Proposition pour l’exploitation ... 56

3.2 Proposition pour l’investissement ... 56

Conclusion ... 58

4

Préambule

Ce Stage s’inscrit dans le cadre de travaux de recherche réalisé au sein de l’UMR Irstea-ENGEES GESTE à Strasbourg pour le compte de l’AFB (Agence française pour la biodiversité) et le cadre du stage de fin d’études de Master 2 Mention Économie Appliquée Parcours Ingénierie Financière de Marché de la Faculté de Droit, Sciences Économiques et Gestion de Nancy, Université de Lorraine.

GESTE (Gestion Territoriale de l’Eau et de l’Environnement) est un laboratoire de recherche, unité mixte de recherche (UMR) liée à 2 organismes : L’école Nationale du Génie de l’Eau et de l’Environnement de Strasbourg (ENGEES) qui est une école d’ingénieur, et l’institut national de Recherche en Sciences et Technologies pour l’Environnement et l’Agriculture (Irstea) qui est un institut de recherche qui traite des thématiques de l’eau et de l’environnement.

L’UMR GESTE conduit des projets de recherche avec des partenaires tant nationaux qu’internationaux. Elle se caractérise par son interdisciplinarité dans le champ des sciences sociales (économie, sociologie, gestion et management public, géographie, sciences politiques), et dispose également de solides compétences en sciences de l’ingénieur / génie urbain.

Ce stage a pour objectif d’investiguer les modes de financement mis en œuvre au niveau international,d’analyser les marchés de capitaux et les instruments financiers tels que les prêts bancaires, les prêts à effet de levier et plusieurs types d’obligations afin de chercher la nouvelle solution pour financer la gestion des eaux pluviales, surtout pour l’investissement et l’exploitation.

5

Introduction

Les eaux pluviales sont des sources qui peuvent entraîner des pollutions et des inondations. La gestion des eaux pluviales est l’un des éléments majeurs à maîtriser dans la protection d’environnement.

En France, en général, il n’existe pas de budget spécifique pour le service public des eaux pluviales concernant les investissements et l’exploitation. Le financement du service des eaux pluviales est partagé entre le budget général et le budget annexe assainissement et entre le public (collectivités) et le privé (propriétaires). Depuis 40 ans, la recherche d’un financement spécifique pour l’eau pluviale se heurte à une succession d'échecs.

Avec le développement urbain, le système du « tout tuyau » (pour eaux usée et eaux pluviales) a révélé ses limites. L’évolution des pratiques en terme de gestion des eaux pluviales : l’abandon du « tout tuyau » au profit des « techniques alternatives », considérées comme fournisseurs de services écosystémiques, entraîne des changements d’échelles spatiale, organisationnelle, de nombre d’acteurs concernés et des approches multifonctionnelles.

Cette nouvelle gestion suscite de nouvelles problématiques : des coûts différents (notamment l’évaluation des coûts internes pour la collectivité et des coûts externes évités), une politique d’entretien partagée avec de nombreux acteurs, un multi-usage de certains espaces, de nouvelles règles pour la gestion patrimoniale du système et de sa relation avec l’environnement naturel et humain… et surtout aucun mode de financement spécifique au service publique de gestion des eaux pluviales qui est un service public administratif (SPA) même s’il avait été envisagé la mise en place d’une taxe spécifique.

Le manque de financement stable et dédié est un des défis majeurs pour les collectivités à mettre en œuvre des programmes efficaces de gestion des eaux pluviales, surtout pour le développement de « techniques alternatives ». La plupart de modes de financement, publics ou privés, sont manifestement insuffisants pour la gestion des eaux pluviales. En même temps, de nombreux capitaux financiers sont disponibles sur les marchés financiers. Pourtant, ils ne sont pas largement investis dans le secteur de l’eau, mais dans les télécommunications ou les technologies de l’information, considérées comme des investissements plus attractifs. Avec le développement de marchés financiers, les instruments financiers pourraient devenir une nouvelle solution pour le financement de l’investissement de gestion des eaux pluviales, sous réserve que les collectivités peuvent y accéder.

Mon stage de fin d’études réalisé au sien de l’UMR Irstea-ENGEES GESTE a pour objectif d’investiguer les modes de financement mis en œuvre au niveau international, notamment les taxes et les redevances spécifiques « eaux pluviales », d’analyser les marchés de capitaux et les instruments financiers tels que les prêts bancaires, les prêts à effet de levier et les plusieurs types des obligations afin de chercher la nouvelle solution pour financer la gestion des eaux pluviales, au niveau investissement et exploitation.

Ce mémoire comporte trois parties :

• Première partie présente le système de gestion des eaux pluviales de la France , le financement et la service public des eaux pluviales en France, et les modes de financement des eaux pluviales à l’échelle internationale, notamment les taxes et redevances spécifiques « eaux pluviales » par une approche bibliographique.

• La deuxième partie consiste à analyser les instruments financiers tels que prêts bancaires et les prêts à effet de levier, à comparer le marchés des prêts à effet de levier en Europe et aux États-Unis, investiguer les obligations y comprendre les obligations

6 gouvernementales, municipales, les autres obligations sous-souveraines, les obligations d’entreprise, les obligations de projet et les obligations vertes.

• La troisième partie propose des solutions pour le financement d’investissement et de l’exploitation de la gestion des eaux pluviales pour la France.

En conclusion, ce mémoire a pour objectif d’investiguer les modes de financement et d’analyser les instruments financiers afin de proposer des solutions de l’investissement et l’exploitation de gestion des eaux pluviales pour la France.

7

Partie 1 : Gestion des eaux pluviales et

investigations des pratiques et des modes de

financement en France et à l’étranger

1.1 Gestion des eaux pluviales en France

Pour les élus locaux, la gestion des eaux pluviales est l’un des éléments majeurs à maîtriser dans la planification et l’aménagement de leur territoire. Les trois grands enjeux des eaux pluviales1

(CGEDD, 2017 a) se révèlent avec des fréquences différentes : • les eaux pluviales comme ressources (enjeu quotidien) ;

• les eaux pluviales le déversement de la pollution (enjeu du temps de pluie)

• les eaux pluviales comme facteur d’inondation (enjeu des situations rares et extrêmes). En ce qui concerne la définition des eaux pluviales, l’association ARCEAU2 (Ravel et al., 2015)

propose la notion de gestion intégrée des eaux pluviales :

« Gestion intégrée des eaux pluviales : Mode de gestion des eaux pluviales reposant sur une stratégie d’évaporation, d’infiltration, de réutilisation ou de restitution différée de l’eau à débit régulé vers le milieu naturel ou le réseau.

Il s’agit par conséquent d’une gestion des eaux pluviales « au plus près de la source », in situ, qui s’inscrit dans une démarche de valorisation de la ressource en eau et de limitation des infrastructures dédiées à seul transport et traitement de l’eau.

La gestion intégrée peut être modulable avec les systèmes de gestion traditionnelle et se fondre dans des structures urbaines ayant d’autres usages ou bénéfices. Elle se décline en systèmes et dispositifs innovants qui permettent autant de gérer l’inondabilité d’un territoire en la contrôlant (plutôt que d’aggraver les risques à l’aval) que de réintégrer les eaux pluviales dans le cycle naturel de l’eau. » (Ravel et al., 2015)

Le conseil général de l’environnement et du développement durable(CGEDD) propose une autre définition de gestion des eaux pluviales en y intégrant explicitement la question du ruissellement. (CGEDD, 2017 a)

« Une gestion des eaux pluviales est dite intégrée quand elle développe, de façon coordonnée entre toutes les échelles d’espaces pertinentes (urbains, périurbains et ruraux à leur amont direct), la multiplicité des fonctionnalités des systèmes et équipements contribuant à la gestion de l’eau de pluie.

Cette gestion contribue à valoriser l’usage et la présence de l’eau en ville, à réduire les flux de pollution par temps de pluie et à limiter la formation d’écoulements rapides. Concentrés et de zones d’accumulation occasionnels dans les situations de pluies très fortes.

Elle cherche dans toute la mesure du possible à gérer les eaux au plus près du lieu où la pluie est tombée et à minimiser les ruissellements ou, à défaut, leurs effets sur les vies humaines et les biens. » (CGEDD, 2017 a)

1 CGEDD, 2017 a, « Gestion des eaux pluviales : Dix ans pour relever le défi, Tome 1 : Synthèse du diagnostic et

propositions », (P 16/94)

2 Ravel S., Pierlot D., ARCEAU, 2015, « Critères d’évaluation de la gestion des eaux pluviales d’un aménagement », (P

8

1.1.1 Réseau classique

L'assainissement a pour objet l'évacuation et le traitement des eaux usées. Le service public d’assainissement consiste à collecter les eaux usées, puis procéder à leur traitement au sein d’unités d’épuration avant d’être rejetées dans la nature3. (AdCF,2017)

Selon le centre d’information sur l’eau(C.I.EAU)4, Il existe trois catégories d’eaux usées, classées

suivant leur usage :

• Les eaux usées domestiques : Les eaux usées désignent à la fois les eaux vannes (ou eaux noires) qui viennent des WC et les eaux-ménagères (ou eaux grises) qui viennent du lavabo, de la cuisine, du lave-linge....

• Les eaux usées industrielles et agricoles : Elles proviennent des usines, des ateliers de fabrication et des structures agricoles.

• Les eaux pluviales et de ruissellement

Canalisations d'assainissement contient des eaux usées domestiques ou industrielles ou des eaux pluviales (Article R554-2 du code de l’environnement)5.

Il existe deux types d’assainissement(Article 2224-8 du CGCT) :

• L’assainissement collectif: les eaux usées sont collectées par un réseau public puis acheminées vers une station d’épuration, équipement public, en vue de leur traitement. • L’assainissement non collectif (ou assainissement autonome ou individuel) : Il consiste à un

système d’assainissement réalisé par le propriétaire sur une parcelle privée, en l’absence de réseau public. Il permet de collecter et de traiter l’ensemble des eaux usées domestiques sur place, l’assainissement se fait de manière autonome6.

Dans le système d’assainissement collectif, il existe deux types de réseau :

• Réseau unitaire (tout à l’égout) : Un réseau de canalisations qui reçoivent de manière simultanée les eaux usées et les eaux pluviales dans les canalisations (D’après C.I.EAU). La construction de réseau unitaire est plus économique et simple par rapport au celle de réseau séparatif. Il est à noter que le dimensionnement de la station d’épuration est beaucoup plus important que pour les réseaux séparatifs en raison de la quantité d’eau à transporter dans un même conduit. « Par ailleurs, le rejet des eaux pluviales dans le réseau unitaire de collecte doit être limité et maîtrisé afin de ne pas conduire à des débordements provoquant des inondations ou le dysfonctionnement des stations d’épuration ». (AdCF, 2017).

• Réseau séparatif : Le réseau de canalisations assurant la collecte et le transport des eaux usées domestiques et des eaux pluviales dans des réseaux distincts.

Ce système permet de mieux maîtriser le flux et sa concentration en pollution, de mieux adapter la capacité des stations d’épuration et d’éviter le risque de débordement d’eaux usées dans le milieu naturel lorsqu’il pleut.

3 AdCF, 2017, « Compétences eau et assainissement : Du transfert à l’exercice par les communautés et métropoles », (P14/47)

4 Le centre d’information sur l’eau(C.I.EAU), https://www.cieau.com/le-metier-de-leau/ressource-en-eau-eau-potable-eaux-usees/assainissement-eau-usees/

5https://www.legifrance.gouv.fr/affichCodeArticle.do?idArticle=LEGIARTI000036017345&cidTexte=LEGITEXT000 006074220&dateTexte=20190806&fastPos=4&fastReqId=692392874&oldAction=rechCodeArticle

9

1.1.2 Les techniques alternatives

A la fin du 19ème siècle, les théories hygiénistes ont imposé un réseau de canalisations qui évacue des eaux usées et des eaux pluviales de manière simultanée au milieu naturel le plus rapidement possible. C’est l’avènement de réseau unitaire ou «tout à l’égout» (CGEDD, 2017 a). Avec le développement de l'urbanisation, le système du «tout à l’égout» a rencontré des limites. Des événements catastrophiques sont apparus dès les années 1970-1990, comme les inondations de Nîmes et Narbonne en 1988 et 1989, la pollution de la Seine en 1990 et 19917 (Conseil

Régional Rhône-Alpes, 2006). Suite à ces problèmes, une nouvelle approche a été proposée pour maîtriser de la vulnérabilité urbaine aux inondations pluviales : les techniques dites alternatives (aux réseaux traditionnels par canalisations enterrées) proposées pour renouveler les modes traditionnels en développant des connaissances scientifiques plus approfondies (CGEDD, 2017 a).

La définition des techniques alternatives donnée par ARCEAU est la suivante :

« Techniques alternatives (de gestion des eaux pluviales) : techniques de collecte, stockage, dépollution et de transport des eaux pluviales qui favorisent leur infiltration, évaporation et/ou évapotranspiration se substituant ou complétant ainsi les systèmes de gestion classique ou traditionnelle (par collecte et stockage enterré). Elles permettent la mise en place d’un « cycle court » de l’eau et se déclinent en de très nombreux ouvrages aménagés en surface (noues, bassins paysagers, fossés, toitures végétalisées) ou enterrés (structures réservoir, ouvrages de stockage modulaires) qui sont choisis en fonction de leur intégration aux sites et peuvent se combiner avec d’autres fonctions urbaines ». (Ravel et al., 2015)

Il existe différentes techniques alternatives8 (Werey etal., 2016):

• Les noues

Une noue est une sorte de fossé peu profond et large, végétalisé servant au recueil, à la rétention, à l’écoulement, à régulation, à l’évacuation et/ou à l’infiltration des eaux pluviales.

Figure 1 Noues , Strasbourg Figure 2 Noues , Strasbourg Source : Yubei YANG Source : Yubei YANG

7 Conseil Régional Rhône-Alpes, 2006, « Pour la gestion des eaux pluviales, Stratégie et solutions techniques», (P 2-3) 8 Werey W., Rulleau B.,Mattar M.,AFB-IRSTEA, 2016, «coûts de la gestion des eaux pluviales : Méthodes d’évaluation

10 • Les bassins

Les bassins sont destinés à collecter l’eau par un ouvrage d’alimentation (canalisation, fossé, noue,...) en suite de la stocker. On distingue des bassines d’infiltration (ou bassin sec) et des bassins de retenue (ou de rétention). (Werey et al., 2016)

Figure 3 Bassin en eau en zone périurbaine, Brindas Figure 4 Bassin Sec, Strasbourg Source:Conseil Régional Rhône-Alpes, 2006 Source:Yubei YANG

• Les parkings perméables

Un parking perméable est une structure destinée au stationnement des véhicules, qui permet également d’infiltrer des eaux pluviales

Figure 5 Parking perméable végétal à usage modéré Figure 6 Parking perméable à usage intensif Source:https://parking.ecovegetal.com/ Source:https://parking.ecovegetal.com/

• Les chaussées réservoir

Les chaussées réservoir sont des ouvrages souterrains dédiées à recueillir, stocker et restituer les eaux de pluie tombant sur les espaces publics ainsi que sur les toitures et autres surfaces revêtues des parcelles riveraines. Ils sont situés souvent dans l’emprise du domaine public : rue, voie piétonne, place, parking, rond-point, trottoir, espace constituant une annexe de voirie ect.

11 Figure 7 Chausée avec enrobés imperméables à structure réservoir

Rue du général Koenig, Wambrechies Source:Métropole européenne de Lille9

• Les tranchées drainantes ou d'infiltration

Les tranchées drainantes (également appeler les tranchées d'infiltration) sont un type de pratique visant à stocker temporairement le ruissellement des eaux pluviales, prévenir les inondations et l'érosion en aval, plus large que les nous.

Figure 8 Tranchée drainante récupérant les eaux du parking , parking rue Faidherbe, Pérenchies

Source:Métropole européenne de Lille

12 • Les puits d’infiltration :

Un puits d’infiltration est un dispositif permettent le stockage temporaire et l’évacuation des eaux pluviales par infiltration dans les couches perméables du sol, ils sont souvent utilisés en complément des techniques de stockage (tranchée drainante, noue et fossé, bassin de rétention) pour assurer leur débit de fuite. 10 (SYMASOL, 2016)

Figure 9 Puit d’infiltration, à strasbourg Source : Yubei YANG

• Les toitures végétalisées

Une toiture végétalisée(ou toiture verte) est une toiture pourvue d’un certain type de végétation, elle permet de stocker temporairement quelques centimètre d’eau de pluie, de diminuer le plus possible le ruissellement et d’écrêter les débits allant vers les réseaux d’eaux pluviales (Werey et al., 2016).

Figure 10 Toiture végétale en pente

Source: ECOVEGETAL, https://toiture.ecovegetal.com

13

1.2 Financements et services publics des eaux pluviales en France

En France, Il n’existe pas de budget spécifique pour le service des eaux pluviales concernant les investissements et l’exploitation.

«La gestion des eaux pluviales urbaines correspondant à la collecte, au transport, au stockage et au traitement des eaux pluviales des aires urbaines constitue un service public administratif relevant des communes, dénommé service public de gestion des eaux pluviales urbaines» (Article L2226-1 du CGCT). Les SPA (services publics administratifs) sont en principe financés par le budget général de la collectivité11. Par conséquent, le financement de la gestion publique

des eaux pluviales relève donc du budget de la collectivité, et donc financé par impôts locaux. Pour les communes de plus de 500 habitants, le financement de la gestion publique des eaux pluviales peut comprendre une contribution du budget général au budget annexe Assainissement au titre de l’investissement ou du fonctionnement, modulée selon le type de réseaux (unitaires, séparatifs)12. La Circulaire du 12 décembre 1978 encadre les modalités de cette contribution

concernant l'institution, le recouvrement et l'affectation des redevances dues par les usagers des réseaux d'assainissement et des stations d'épuration13. (Site de "Ministère de la Transition

écologique et Solidaire”)

Rappelons, au contraire, que « les services publics d'eau et d'assainissement sont financièrement gérés comme des services à caractère industriel et commercial » (Article L2224-11 du CGCT). Un SPIC (Service public à caractère industriel et commercial) doit être financé par une redevance pour service rendu.

1.2.1 Trouver un financement spécifique : une succession d’échecs

Notons que la gestion des eaux pluviales ont des liens très forts avec de nombreuses responsabilités des communes ou intercommunalités : la gestion des espaces publics et des voiries ; l’assainissement; l’urbanisme et la GEMAPI (la gestion des milieux aquatiques et prévention des inondations). Il n’existe pas encore un budget spécifique pour le service des eaux pluviales, le service des eaux pluviales ne dispose pas de financement stabilisé. (CGEDD, 2017 a) Par ailleurs, la mission du SPA-GEPU (service public à caractère administratif de gestion des eaux pluviales urbaines) ne couvre ni les rejets privés directs au milieu naturel (compétence de l’État), ni les eaux de ruissellement. (CGEDD, 2017 a)

En outre, aucun texte précise la charge des équipements publics qui repose sur le service de voirie ou celui des espaces verts et celle qui relève du service de gestion des eaux pluviales. « La création du service est facultative, dès lors qu’aucun texte ne dit que cela constitue une obligation.» (CGEDD, 2017 a)

En l'absence de données permettant d'établir une estimation, CGEDD suppose que les charges réelles (fonctionnement et investissement) des SPA-GEPU s'établissent dans une fourchette de 1,5 à 2,5 Md€/an.

« En l'absence de données permettant d'établir une estimation, il semble raisonnable de considérer que les charges réelles (fonctionnement et investissement) des SPAGEP s'établissent

11 FNCCR, 2019, « Le service public de gestion des eaux pluviales : Mode d’emploi pour la mise en place du service et

son insertion au cœur des politiques publiques locales»

12 Site de "Ministère de la Transition écologique et Solidaire, Portail d'information sur l'assainissement communal ”,

http://assainissement.developpement-durable.gouv.fr/taxe_pluvial.php

14 dans une fourchette de 1,5 à 2,5 Md€/an. Près d'un quart à un tiers des dépenses des eaux pluviales seraient subventionnées par les recettes perçues auprès des usagers des services d’assainissement sur la facture d’eau. Le poids sur la facture d'eau serait donc de l'ordre de 5 %. »(CGEDD ,2017 a)

Le prélèvement sur la facture d'eau ne suffit d'ailleurs sans doute pas à satisfaire les besoins de gestion des eaux pluviales. Depuis 40 ans, la recherche d’une recette spécifique pour l’eau pluviale se heurte à une succession d'échecs.

Le tableau récapitule des tentatives pour chercher une recette spécifique pour l’eau pluviale.

Figure 11 Recettes spécifiques étudiées ou mises en œuvre pour le financement des services publics de gestion des eaux résiduaires urbaines.

Source : CGEDD, 2017 b, « Gestion des eaux pluviales Tome 2 : Diagnostic détaille ».

Nature de la

taxation Nom Bénéficiaire Redevable Assiette Période Résultat

Redevance eau pluviale Agence de

l'eau Aménageur constructeur Étudié de 1980 à 2006 Jamais mis en oeuvre

Taxe d'aménagement commune Aménageur

S'est subsituée aux taxes citées cidessous en 2015

Pas de lien direct avec dépenses de réseaux : impossibilité de vérifier que la taxe alimente le SPA de façon suffisante

Participation pour voirie

et réseaux (PVNR) commune Aménageur/ constructeur

Créée par la loi Solidariuté et renouvellement urbain (SRU) le 14 décembre 2000

Supprimée en 2003

Participation pour voirie et réseaux

(PVR)(facultative) commune Aménageur/ constructeur

Créée par la loi Urbanisme et habitat

(LUH) le 2 juillet 2003 Supprimée en 2015 Taux majoré de taxe

d'aménagement (6% à 20%)

commune Aménageur/ constructeur

Participation pour la réalisation d'quipements

publics exceptionnels commune

Aménageur/constructure (hors habitat)

Projets d'une échelle suffisante

Créée par la loi du 18 juillet 1985 Programme d'aménagement d'ensemble (PAE) Contributions aux charges des ZAC

Aménageur Constructeur Créé en 2005 Abrogé en 2012

Projet urbain partenarial

(PUP) commune aménageur Créé par la loi du 25 mars 2009

Redevance

imperméabilisation Agence de l'eau

Commune %

imperméabilisé (Corine

land Cover) À l'étude

Taxe pour la gestion des

eaux pluviales urbaines commune propriétaire Instaurée en 2010 Supprimée en 2014 Financement

récurrent des besoins du service Aménagement

15

1.2.2 Le financement des investissements

Le financement du service des eaux pluviales est partagé entre le public (collectivités) et le privé (propriétaires), il concerne les investissements et l’exploitation14. (Carron D., et Guénégou S.,

2013)

Les investissements publics à la charge des collectivités peuvent également être assurés par: • Les ressources ordinaires du budget général, par l’autofinancement ou le recours à

l’emprunt (Carron D., et Guénégou S., 2013)

• La Participation pour Voiries et Réseaux - PVR (Art. L 332-11-1 et suivants du Code de l’Urbanisme), instaurée en 2003, mais cette participation est abrogée au 1er janvier 2015 (loi n°2010-1658 du 29 décembre 2010).

• La participation au titre d'un Programme d'Aménagement d'Ensemble - PAE. « Il n’est plus possible de créer de nouveau PAE depuis le 1er mars 2012 (loi de finance n°2010-1658 du 29 décembre 2010), mais les PAE existants à cette date continuent de produire leurs effets, leur participation demeurant exigible sur les permis de construire ou d’aménager délivrés après cette date »15.

• La Taxe d'Aménagement – TA (instituée le 1er mars 2012, « Elle doit être versée à l'occasion

de la construction, la reconstruction, l'agrandissement de bâtiments et aménagements de toute nature nécessitant une autorisation d'urbanisme »16)

• La participation à un Projet Urbain Partenarial - PUP, (PUP, outil de financement des équipements publics, créé en 2009 (articles L. 332-11-3 et L. 332-11-4 du code de l’urbanisme), «permet aux communes d’assurer le préfinancement d’équipements publics nécessaires à une opération d’aménagement ou de construction par des personnes privées (propriétaires fonciers, aménageurs ou constructeurs) via la conclusion d’une convention. La loi ALUR du 24 mars 2014 a fait évoluer cet outil. »17) (AMF, 2015)

• Les aides d’organismes publics, en premier lieu desquels les Agences de l’Eau, • D’éventuelles aides apportées dans le cadre d’appels à projets locaux ou nationaux. • Taxe eaux pluviales (instaurée en 2010, abandonnée en 2014)

De nombreuses municipalités ont instauré une taxe pluviale depuis les années 1980, par exemple, Allemagne et les États-Unis18 (CGEDD, 2017 b). En France, la taxe eaux pluviales

aboutit en 2010, « elle a finalement été abandonnée en 2014, alors qu'elle commençait seulement à être prête à être appliquée réellement dans les collectivités qui avaient fait le choix de se lancer dans sa mise en œuvre » (CGEDD, 2017 b). « Cette taxe a vocation à financer tout ou partie de l’exploitation et, potentiellement, pour partie des investissements » (Carron D., et Guénégou S., 2013).

14 Carron D., et Guénégou S., 2013, « État des lieux des modes de financement des eaux pluviales en France» 15 http://assainissement.developpement-durable.gouv.fr/taxe_pluvial.php

16 https://www.service-public.fr/professionnels-entreprises/vosdroits/F23263

17 AMF, 2015, «Le projet urbain partenarial(PUP) : Un outil de financement des équipements publics» 18 CGEDD, 2017 b, « Gestion des eaux pluviales : Dix ans pour relever le défi, Tome 2 : diagnostic détaillé »

16

1.2.3 Le financement de l’exploitation

La collectivité chargée du service public de gestion des eaux pluviales urbaines doit mettre œuvre les missions suivantes :

« La commune ou l'établissement public compétent chargé du service public de gestion des eaux pluviales urbaines, mentionné à l'article L. 2226-1 :

1° Définit les éléments constitutifs du système de gestion des eaux pluviales urbaines en distinguant les parties formant un réseau unitaire avec le système de collecte des eaux usées et les parties constituées en réseau séparatif. Ces éléments comprennent les installations et ouvrages, y compris les espaces de rétention des eaux, destinés à la collecte, au transport, au stockage et au traitement des eaux pluviales ;

2° Assure la création, l'exploitation, l'entretien, le renouvellement et l'extension de ces installations et ouvrages ainsi que le contrôle des dispositifs évitant ou limitant le déversement des eaux pluviales dans ces ouvrages publics.

Lorsqu'un élément du système est également affecté à un autre usage, le gestionnaire du service public de gestion des eaux pluviales urbaines recueille l'accord du propriétaire de cet ouvrage avant toute intervention. » (Article R2226-1 du CGCT)

« L’exploitation des ouvrages composant ces aménagements est ensuite confiée aux différents services opérationnels (d’exploitation). » (FNCCR, 2019)

L’exploitation des ouvrages de certains dispositifs de rétention, de collecte et de traitement des eaux pluviales issues :

• « des espaces non publics, quand les dispositions à la parcelle ne suffisent pas ou sont inappropriées, ou tout simplement n’ont pas été choisies alors qu’elles auraient bien répondu aux enjeux,

• des espaces publics dont la collectivité n'est pas responsable (voiries ou infrastructures départementales ou nationales, parcs ou espaces régionaux ou départements) mais qui n’assurent pas pour autant, bien que ce soit leur responsabilité, la maîtrise de leurs eaux pluviales,

• et des espaces publics dont la collectivité est elle-même responsable (espaces verts, espaces de voirie, autres espaces publics urbains). » (CGEDD, 2017 b)

Généralement, l’exploitation de gestion des eaux pluviales est financée par :

• Les ressources ordinaires du budget général

L’exploitation des ouvrages sont souvent financées soit par budget général de collectivité, soit par un autre service (voirie, espaces verts),

Les techniques alternatives sont souvent financées par leur premier établissement (à leur création) ou par des aménageurs privés (Eco d’activité, Eco quartier...) et sont rétrocédées ensuite aux collectivités et à leurs services d’assainissement qui doivent donc s’occuper de la maintenance et de l’exploitation. L’exploitation de techniques alternatives est souvent financée par le budget général de collectivité.

17 • Taxe eaux pluviales (instaurée en 2010, abandonnée en 2014)

En France, la taxe eaux pluviales aboutit en 2010, « elle a finalement été abandonnée en 2014, alors qu'elle commençait seulement à être prête à être appliquée réellement dans les collectivités qui avaient fait le choix de se lancer dans sa mise en œuvre » (CGEDD, 2017 b). « Cette taxe a vocation à financer tout ou partie de l’exploitation et, potentiellement, pour partie des investissements » (Carron D., et Guénégou S., 2013).

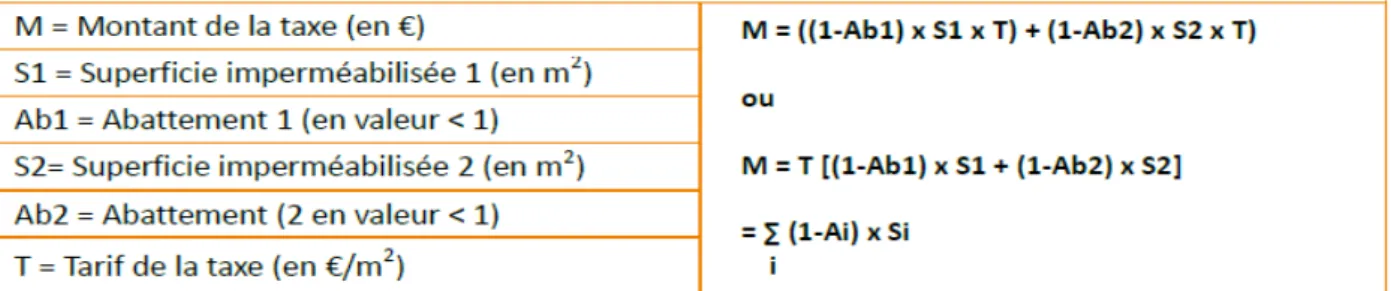

1.2.4 Principes de calcul de la taxe eaux pluviales abandonnée

a) Le calcul général sans abattement

Si aucun abattement n'est déclaré, le calcul à appliquer est le suivant19 : (TARDIVO B., 2012)

Tableau 1 La formule du calcul général sans abattement Source : (TARDIVO B., 2012)

« Délibération (D1) servant pour les exemples qui suivent :

Seuil de recouvrement : 500 m2 de surface imperméabilisée. Montant de la taxe : 0,40 €/m2.

Débit limite : 3 l/s/ha pour une pluie décennale (débit imposé également par la police de l'eau, dans le schéma directeur des eaux pluviales en vigueur, etc.)

Taux d'abattements retenus :

a) 90 % dispositifs évitant tout rejet d'eaux pluviales hors du terrain.

b) 70 % dispositifs limitant le rejet d'eaux pluviales hors du terrain à un débit inférieur ou égal à une valeur fixée par la délibération.

c) 20 % dispositifs limitant le rejet d'eaux pluviales hors du terrain à un débit supérieur au débit limite fixé par délibération.

5 % d'abattement supplémentaire si les dispositifs mis en place permettent de diminuer les besoins de traitement des eaux pluviales par le service de gestion des eaux pluviales urbaines. » (TARDIVO B., 2012)

19 TARDIVO B., 2012, « Mise en place de la taxe pour la gestion des eaux pluviales urbaines, Guide

18 Tableau 2 Exemple du calcul général sans abattement

Source : (TARDIVO B., 2012)

b) Le calcul général avec abattement

Si un abattement est déclaré, le calcul à appliquer est le suivant : (TARDIVO B., 2012)

Tableau 3 La formule du calcul général avec abattement Source : (TARDIVO B., 2012)

Tableau 4 Exemple du calcul général avec abattement Source : (TARDIVO B., 2012)

19

c) Le calcul avec abattement au prorata des surfaces

« Une propriété concernée par la taxe peut être composée de plusieurs parcelles (cadastrales ou évaluées). Dans le cas où chaque parcelle présente une surface imperméabilisée associé à un dispositif évitant ou limitant le rejet d'eaux pluviales hors de la parcelle, un calcul au prorata des surfaces peut être appliqué : » (TARDIVO B., 2012)

Tableau 5 La formule du calcul avec abattement au prorata des surfaces Source : (TARDIVO B., 2012)

Tableau 6 Exemple du calcul avec abattement au prorata des surfaces Source : (TARDIVO B., 2012)

20

1.3 Financement de la gestion des eaux pluviales à l’échelle

internationale

1.3.1 Allemagne

En Allemagne, la responsabilité de la gestion des eaux pluviales urbaines et des eaux usées est déléguée aux municipalités. L’investissement continu dans la maintenance et la réhabilitation du système d’assainissement a permis à l'Allemagne d'éviter d'importants écarts d'investissement et des changements de prix.20 (Nickel et al., 2013)

Au cours des dernières années, les municipalités de la plupart des villes allemandes ont introduit une nouvelle redevance pour les eaux pluviales basée sur le volume anticipé des rejets d’eaux pluviales de chaque site de développement. Auparavant en Allemagne, il n'y avait qu'une seule redevance sur les eaux usées pour chaque site, ce qui incluait des redevances pour les eaux usées et les eaux pluviales. L'ancienne redevance d’eaux usées était calculée sur la base de la consommation d'eau potable de chaque site. Cette approche a suscité beaucoup de mécontentement chez les consommateurs car elle était considérée inéquitable et injuste. L'ancien système de redevances était considéré comme désavantageux par les propriétaires d'habitations unifamiliales par rapport aux propriétaires de grands ensembles industriels et commerciaux. Par exemple, les maisons unifamiliales peuvent avoir consommé (et payé) des volumes relativement importants d’eau potable, mais n’avoir produit que très peu de rejets d’eaux pluviales. Par ailleurs, les aménagements industriels et commerciaux n’ont consommé que très peu d’eau potable, mais les sites pourraient avoir généré un volume excessif de rejets d’eaux pluviales en raison de leurs vastes surfaces imperméables telles que les toits et les parkings. La nouvelle redevance d’eaux pluviales a été introduite à la suite de nombreuses contestations judiciaires réussies de l'ancien système.21 (Dierkes et al., 2015)

En raison du grand nombre de contestations judiciaires de l'ancien système de redevance pour les eaux pluviales, les tribunaux allemands ont décidé que les conseils allemands devaient à l'avenir introduire deux redevances pour les eaux usées (wastewater fees): une pour les systèmes d’assainissement (sewage fees) et une autre pour les eaux pluviales (stormwater fee). (Dierkes et al.,2015)

a) Redevance d’eaux pluviales (Stormwater fees)

De nombreuses villes allemandes ont introduit une nouvelle redevance d’eaux pluviales (Stormwater fees) basée sur le volume anticipé des rejets d'eaux pluviales de chaque site de développement (Dierkes et al., 2015). Les deux tiers des municipalités ont instauré des redevances d’eaux pluviales (Stormwater fees) (Nickel et al., 2013).

La redevance d’eaux pluviales est calculée en fonction de la zone scellée (sealed area) du site de développement. Le montant de la redevance varie en Allemagne en fonction des conditions locales. L'introduction de la redevance d’eaux pluviales a entraîné une diminution immédiate des volumes d'eaux pluviales rejetés dans les réseaux d'assainissement publics en Allemagne. La nouvelle politique de redevance d’eaux pluviales pourrait donc présenter de nombreux avantages en termes de qualité de l’eau et d’autres avantages pour l’environnement. Elle a également fourni

20 Nickel et al.,2013,«German experience in managing stormwater with green infrastructure»,Journal,PP.403-423 21 Dierkes C., Lucke T.,and Helmreich B.,Sustainability, 2015, « Technical Approvals for Decentralised Sustainable

21 une impulsion indispensable au développement de systèmes innovants de traitement et d'infiltration des eaux pluviales en Allemagne. (Dierkes et al., 2015)

Les redevances d’eaux pluviales de Berlin sont les plus élevés en Allemagne et constituent actuellement le principal financement pour la promotion des infrastructures vertes dans la ville. Cela est particulièrement vrai pour les industries et les entreprises exploitant de grands sites avec une couverture imperméable considérable et pour le secteur public (écoles, terrains de sport, hôpitaux, bureaux administratifs, etc.). (Nickel et al., 2013)

b) La facture d’eau

En Allemagne, la facture d’eau pourrait servir d’un outil de financement. « La facture de l'eau et les charges d'assainissement, perçues ensemble ou séparément, couvrent les frais d'approvisionnement en eau, de traitement et de distribution de l'eau, et d'assainissement des eaux usées et des eaux pluviales »22.Notons que la facture d’eau n'inclut pas les mêmes services

dans toutes les villes, les services de la facture d’eau dépendent de l'organisation des services. Par exemple, il y a des villes où la facture de l'eau inclut seulement le prix de l'eau. ( Chouli E., 2006)

c) Les charges d'assainissement (sewage fees)

Les charges d'assainissement sont pour l’assainissement des eaux usée toujours liées à la consommation d’eau potable (Dierkes et al., 2015).

1.3.2 Australie

La gestion des eaux pluviales relève de la responsabilité des États et des gouvernements locaux. Les gouvernements des États peuvent jouer des rôles importants en matière de politique et de direction pour améliorer la gestion des eaux pluviales dans leur juridiction. De nombreuses soumissions (

submissions)

ont commenté les rôles de gestion des eaux pluviales assumés par lesservices d'eau et les gouvernements locaux.23 (Commonwealth of Australia, 2015)

Dans tous les états d’Australie, les gouvernements financent leur gestion des eaux pluviales principalement en allouant une proportion de leurs taxes foncière. Certains gouvernements d’état s permettent aux conseils de collecter des recettes supplémentaires par des redevances spéciales ou par la demande de subventions gouvernementales. 24 (Bahy FZ., 2017)

Par exemple, dans l’état Australien de Nouvelle-Galles du Sud (NSW), les conseils locaux ont permis d’ajouter « une redevance pour les eaux pluviales » en vertu de la loi de 1993 sur les administrations locales de NSW. Contrairement àNSW, il n’existe aucune option pour les conseils Victoriens de collecter des recettes supplémentaires. (Bahy FZ., 2017)

Dans le sud de l’Australie, le gouvernement australien a joué un rôle majeur dans l’élaboration des politiques et financement. Le gouvernement d'État a assumé la responsabilité de certains systèmes de gestion des eaux pluviales. Il a également joué un important rôle législatif et

22 Chouli E., 2006, « La gestion des eaux pluviales urbaines en Europe» 23 Commonwealth of Australia, 2015, «Stormwater management in Australia»

24 Bahy FZ., 2017, «Elaboration d'une méthode de calcul des coûts de gestion des ouvrages d'eaux pluviales: Etude

exploratoire appliquée sur des sites de l'Eurométropole de Strasbourg et de la Métropole du Grand Lyon», (Entretien avec A,Thomas, PHD Candidate, The Waterway Ecosystem Research Group, Melbourne University ,17/07/17)

22 politique en ce qui concerne la qualité de l’eau et est un partenaire de financement tel que formalisé dans l’Accord de gestion des eaux pluviales (Stormwater Management Agreement).25

( Jeff Tate Consulting Pty Ltd, 2013)

Les gouvernements locaux ont traditionnellement joué un rôle clé dans la gestion des eaux pluviales; initialement dans atténuation des inondations, maintenant ils ont un objectif plus large englobant la qualité de l'eau, les loisirs et les possibilités de récolte.( Jeff Tate Consulting Pty Ltd, 2013)

Méthode de financement dans le sud de l'Australie :

a) Financement par Catchment Water Management Boards (CWMBs) (during 1990s)

Pendant les années 1990, un organisme--« Catchment Water Management Boards» (CWMBs) a été créés, le CWMBs a permis le financement de projets de gestion des eaux pluviales avec plusieurs objectifs y compris l'amélioration de la qualité de l'eau, la fourniture de sources d'approvisionnement en eau alternatives l’industrie et l’irrigation des installations de loisirs publiques. (Jeff Tate Consulting Pty Ltd, 2013)

b) Financement par the Adelaide and Mt Lofty Ranges (AMLR) NRM Board (à partir de 2005)

En 2005, le CWMBs a été intégrés aux « Soil Conservation Boards », « Pest Plant »et « Animal Control Boards » pour former « Natural Resources Management (NRM) Boards ». « The Adelaide and Mt Lofty Ranges (AMLR) NRM Board » a investi environ 4 millions de dollars par an pour des projets liés aux eaux pluviales dans les zones urbaines. (Jeff Tate Consulting Pty Ltd, 2013)

c) Financement par" Stormwater Management Authority".

L’autorité de gestion des eaux pluviales (The Stormwater Management Authority) a été créée en 2007 sous l’égide de la Loi gouvernementale suite à des négociations entre la LGA (Local Government Association) et le gouvernement de l’État.L'autorité est responsable de l'application de l'accord de gestion des eaux pluviales entre le gouvernement de l'État de l’Australie du sud et la LGA (2006 - en cours de renégociation).L’accord comprend un engagement du gouvernement de l’État à financer 4 millions de dollars par an pendant 30 ans pour des projets de gestion des eaux pluviales. ( Jeff Tate Consulting Pty Ltd, 2013)

d) Financement par the Gawler River Floodplain Management Authority (GRFMA)

« The Gawler River Floodplain Management Authority (GRFMA) »a été créée en tant que Régional Filiale (Regional Subsidiary) en vertu de la loi de 1999 sur les collectivités locales, en août 2002. Le GRFMA a facilité l’investissement de 20 millions de dollars dans les

25 Jeff Tate Consulting Pty Ltd, 2013, « Report: Options for funding stormwater management, For: Local Government

23 infrastructures de protection contre les inondations dans le bassin versant de Gawler grâce à un partenariat entre les gouvernements locaux, les États et l’Australie. (Jeff Tate Consulting Pty Ltd, 2013)

e) Financement par Contributions d'infrastructure (Infrastructure contributions)

L'Australie du Sud dispose de mécanismes statutaires plus limités que les autres États pour facturer les coûts liés aux développements. La plupart des conseils ont comme condition à l’approbation de l’installation dans les espaces verts que les débits d’eaux pluviales restent les mêmes que ceux avant l’aménagement. Si cette condition ne peut pas être remplie ou s'il est plus approprié de gérer les eaux pluviales dans les systèmes à proximité, des frais sont négociés pour compenser le besoin. (Jeff Tate Consulting Pty Ltd, 2013)

f) Revenu des ventes d'eaux pluviales

Certains revenus sont générés dans Australie du Sud par la vente des eaux pluviales récoltées, bien que cela reste limité. (Jeff Tate Consulting Pty Ltd, 2013)

g) Subventions australiennes et gouvernementales (Australian and State Government Grants)

Un certain nombre de projets de gestion des eaux pluviales ont reçu des fonds au moyen de subventions au cours des dernières années. Ces subventions sont allouées là où il y a de bonnes recettes publiques. (Jeff Tate Consulting Pty Ltd, 2013)

h) Les redevances d'eaux pluviales (NSW)

Une redevance d’eaux pluviales a été introduite en Nouvelle-Galles du Sud par le biais d'amendements à la loi sur les administrations locales en 2005. Cette modification permet aux conseils de percevoir une redevance pour les eaux pluviales afin de couvrir tout ou partie des coûts liés à la fourniture de services nouveaux / supplémentaires de gestion des eaux pluviales. Alors que la taxe sur les eaux pluviales est appliquée par un certain nombre de conseils de NSW, d'autres conseils intègrent les coûts de drainage des eaux pluviales dans un processus global de budgétisation de la gestion des actifs. Le Conseil Waverly (Waverly Council) par exemple, a demandé avec succès une exemption du plafond de taux (rate cap) dans NSW en développant des plans de gestion stratégique des actifs. (Jeff Tate Consulting Pty Ltd, 2013)

1.3.3 Canada

a) Taxes foncières et redevances d’eau

Au Canada, les modes de financement des eaux pluviales les plus courants sont : • Taxes foncières (property taxes)

24 • Redevances d’eau / d’eaux usées(water/ wastewater utility charges ,water/ wastewater bill) Au Canada, dans de nombreuses collectivités, les services de gestion des eaux pluviales sont financés au moyen de taxes foncières (property taxes) ou des redevances d’eau / d’eaux usées (water/ wastewater utility charges). La partie de l'impôt foncier des administrations locales est versée dans un fonds général et le programme de gestion des eaux pluviales est financé par ce biais, de même que tous les autres services des administrations locales qui ne disposent pas d'un financement dédié. Selon la facture d’eau / eaux usées (water/ wastewater bill), les eaux pluviales sont généralement calculées en pourcentage de consommation d'eau26. ( O’Neill

S.J.,Cairns S.,2016)

La prévalence de ces deux mécanismes dans les gouvernements locaux du Canada a contribué à l'état actuel du financement des eaux pluviales, où de nombreux programmes de gestion des eaux pluviales sont sous-financés et non durables à long terme. De plus, ces modèles de financement n’incitent pas les utilisateurs de services de gestion des eaux pluviales à comprendre leur contribution au système ou à réduire leur demande sur l'infrastructure. Il en résulte un besoin continu de mises à niveau et d’agrandissements coûteux de l’infrastructure.

Face à de multiples défis, de nouveaux modes de financement des eaux pluviales sont proposés et appliqués au Canada (O’Neill S.J.,Cairns S.,2016) :

b) Les redevances d'utilisation des eaux pluviales (Stormwater user fees)

«New Solutions for Sustainable Stormwater Management in Canada» (O’Neill S.J., Cairns S.,2016) propose un financement par les frais d’utilisation : les redevances d'utilisation des eaux pluviales (Stormwater user fees) peuvent constituer une source de financement dédiée et durable pour la gestion des eaux pluviales. Similaire aux services d'eau et d'eaux usées (water and wastewater utilities), les redevances d'utilisation des eaux pluviales (stormwater user fees) imposent aux propriétaires une redevance basée sur la quantité estimée de ruissellement des eaux de ruissellement générée par leur propriété. C’est aussi la raison pour laquelle "stormwater user fees" sont parfois appelés les services d'eaux pluviales (stormwater utilities). Les redevances perçues servent ensuite à financer le programme de gestion des eaux pluviales, créant ainsi un flux de revenus dédié.

les redevances d'utilisation des eaux pluviales (Stormwater user fees) sont facturées directement aux propriétaires et sont basés sur le volume des eaux de ruissellement généré par la propriété. L’approche est la même que celle utilisée pour facturer les services d’eau et d’assainissement par les gouvernements locaux, sur la base de la consommation et de la production réelles respectivement par les propriétaires.

c) Programmes de réduction de crédit / frais (Credit/ Fee Discount Programs)

Afin d'inciter davantage les propriétaires à réduire les écoulements d'eaux pluviales, les gouvernements locaux peuvent compléter les frais d'utilisation des eaux pluviales (Stormwater user fees) par des programmes de crédit ou de réduction des frais qui récompensent les meilleures pratiques. Ces types de programmes peuvent réduire les eaux pluviales des propriétaires, tout en réduisant la charge sur l’infrastructure des eaux pluviales de la communauté. (O’Neill S.J.,Cairns S.,2016)

26 O’Neill S.J.,Cairns S.,2016, Sustainable Prosperity , «New Solutions for Sustainable Stormwater Management in

25

d) Rabais (Rebates)

Les subventions ou les rabais (Grants or rebates) diffèrent des programmes de crédit, parce qu’il s’agit d’un paiement unique.

L'avantage d'un programme de remise (rebate program) est qu'il peut avoir des paramètres fixes pour répondre aux besoins et au contexte uniques d'une communauté. Le programme de rabais (rebate program) peut fixer un montant maximum de financement disponible globalement ou comme dans le cas de Guelph et Toronto, pour chaque projet. Cela peut également limiter la zone éligible du programme aux zones problématiques. (O’Neill S.J.,Cairns S.,2016)

e) "Stormwater Credit Trading"

À ce jour, une grande partie de l’action en "credit trading" a été axée sur "carbon cap and trade systems ", tels que ceux de « Western Climate Initiative » (WCI) ou dans « European Union Emissions Trading System (EU ETS) ». Mais le modèle peut aussi être appliqué à des projets d'infrastructure verte.

Il existe un précédent de credit trading au Canada. Le Québec a lancé son marché de carbon cap-and-trade le 1er janvier 2013. Et a relié son système à la Californie l'année suivante, créant ainsi le plus grand marché du carbone en Amérique du Nord. En Ontario, "the South Nation Conservation Authority " et "the Lake Simcoe Region Conservation Authority "ont mis en œuvre des programmes d’échange de phosphore et de qualité de l’eau depuis le début des années 2000, démontrant à nouveau que ce type de modèle peut fonctionner dans un contexte canadien. (O’Neill S.J.,Cairns S.,2016)

f) Public‑Private Partnerships

Les partenariats public-privé (P3s) (Public‑Private Partnerships) constituent une approche à long terme axée sur la performance pour l'acquisition d'infrastructures publiques. Ils impliquent un accord contractuel entre une agence publique et une entité du secteur privé qui exploite l'expertise et l'innovation du secteur privé et les incitations de marchés financiers pour réaliser des projets d’infrastructures publiques. (O’Neill S.J.,Cairns S.,2016)

Selon PPP Canada, les PPP transfèrent une part importante du risque associé au développement de l’infrastructure (comme les coûts associés aux dépassements de délai, aux retards de calendrier, à la maintenance imprévue et / ou aux vices cachés des actifs) du secteur public au secteur privé par le biais de l'accord contractuel qui prévoit que le secteur privé doit couvrir l'exploitation et la maintenance à long terme de l'infrastructure. Les gouvernements ne paient pas l'actif tant qu'il n'est pas construit et opérationnel, et seulement s’il répond à des normes de performance spécifiques. (O’Neill S.J.,Cairns S.,2016)

À ce jour, la plupart des projets de PPP ont consisté principalement en des bâtiments et d’autres infrastructures, mais le comté de Prince George dans le Maryland a mis en œuvre le premier accord de PPP pour un projet d'infrastructure verte.

Le modèle de PPP n'a pas encore été utilisé pour des projets d'infrastructure verte dans une communauté canadienne, mais un certain nombre d'autres projets de PPP liés à l'eau achevés ou en cours au Canada démontrent que cela peut fonctionner. Le projet d'eau potable Safe Clean à St. John, NB (The Safe Clean Drinking Water Project in St. John, NB), est un exemple de projet en PPP en cours, dans lequel 57 millions de dollars sont dépensés pour la construction d'une nouvelle usine de traitement de l'eau. (O’Neill S.J.,Cairns S.,2016)

26

g) Development Cost Charges

Les administrations locales au Canada facturent aux promoteurs les coûts en capital des infrastructures publiques, y compris les systèmes de gestion des eaux pluviales, afin de desservir les nouveaux développements. Certains, comme la ville de Penticton, réduiront les redevances d'aménagement (the development charge) pour nouveaux développements qui réduisent la demande de services de gestion des eaux pluviales grâce à des infrastructures vertes. Cet outil cible uniquement les nouveaux développements, pas les eaux pluviales sur les lots développés existants.

Cet outil est bien adapté pour surmonter les obstacles liés au coût en capital de la mise en place d’une infrastructure verte. Cependant, Il existe un certain nombre de défis qui rendent cette incitation pas tout à fait idéale, si elle est mise en œuvre seule. Les redevances d'aménagement (the development charge) ne visent qu'à couvrir les coûts en capital associés au nouveau développement et non aux opérations à long terme et gestion du système. Comme il s’agit d’un droit initial unique, il n’existe aucun recours pour faire en sorte que l'infrastructure soit maintenue sur le long terme. En comparaison, les projets en PPP (P3 projects) et les programmes d'échange de crédits (the stormwater credit trading programs) pour les eaux pluviales incluent des mécanismes permettant de les requalifier de nouveau tous les 3 ou 5 ans, augmentant ainsi la probabilité que les l'infrastructure verte fonctionne efficacement. (O’Neill S.J.,Cairns S.,2016)

1.3.4 Danemark

Il existe trois niveaux administratifs au Danemark : État, régions, municipalités. Seule Copenhague est à la fois municipalité et région. Les régions se chargent de la planification de gestion des eaux pluviales. Les municipalités doivent faire des plans plus détaillés et plus stricts conformément à la planification de région. Les politiques régionales sont assez différenciées. Les charges d’assainissement est un mode principal de financement de gestion des eaux pluviales depuis toujours. Auparavant, les municipalités pouvaient couvrir une partie des investissements par leur budget municipal. Depuis 1992, la facture d’eau devait refléter le coût total de de l’assainissement et de la gestion de l’eau. En 1995, la loi nationale a permis de diviser les charges d'assainissement en deux parties : 40% pour la gestion de l'eau pluviale, 60% pour la gestion des eaux usées. (Chouli E., 2006)

Le service/compagnie des eaux et de l'assainissement paye le coût de l'infrastructure pour les projets d’urbanisme, les réseaux traditionnels et les techniques alternatives. Cependant, les habitants payent des charges assez importantes pour la connexion au réseau (ou autre dispositif). ( Chouli E., 2006)

À Copenhague, les compagnies des eaux ont géré la gestion des eaux pluviales en utilisant des redevances d’eau (water fees), tandis que le gouvernement municipal a géré les dépenses d’infrastructure. Avec cette séparation, la législation nationale ne permettait pas le mélange d'infrastructures urbaines avec la gestion des eaux pluviales. Cela signifiait que les mécanismes de financement n'étaient pas disponibles pour la mise en œuvre de solutions des eaux pluviales27.

(Chng M, 2017)

La ville a fait pression pour un changement de législation nationale afin de financer de nouvelles mesures d'adaptation. Premièrement, il est proposé que les adaptations techniques soient financées par les redevances d’usage (utilities charges) ou les taxes sur l’eau (water taxes) par

27 HOFOR (the Greater Copenhagen Utility). Ces adaptations incluent la collecte d’eau souterraine ou l’infrastructure à base de conduites, telles que les conduites souterraines et les réservoirs. Dans le même temps, les aspects de ces projets liés à l’amélioration de l’espace urbain sont financés par le budget municipal de la ville. (Chng M, 2017)

Avec ces deux stratégies génériques comme lignes directrices, des solutions pragmatiques ont été développées avec une flexibilité considérable. Par exemple, lorsqu'il a été constaté qu'une solution de surface est plus rentable qu'une solution basée sur la canalisation, la ville a la possibilité de cofinancer la gestion de l'eau avec HOFOR et de partager le coût de l'eau lié aux mesures de gestion des eaux pluviales avec les propriétaires privés. (Chng M, 2017)

1.3.5 Les États-Unis

Aux Etats Unis, les municipalités peuvent utiliser de nombreux mécanismes différents pour financer leurs programmes de gestion des eaux pluviales, redevance d’eaux pluviales et impôts fonciers sont les modes de financement les plus courants, il existe plusieurs modes de financement courant 28(EPA, 2008):

a) Redevance d’eaux pluviales (Service Fees including stormwater utilities)

Certaines communautés intègrent les coûts de gestion des eaux pluviales dans les budgets de leurs systèmes d’approvisionnement en eau ou d’assainissement. Les services d'eau et d'assainissement facturent des charges aux clients pour les services rendus. De nombreuses communautés adoptent maintenant les redevances d’eaux pluviales (stormwater service fees) par « stormwater utility». Un service de gestion des eaux pluviales(stormwater utility) est un mécanisme de financement durable destiné à recouvrer les coûts liés à la conformité réglementaire, à la planification, à la maintenance, aux améliorations des immobilisations, à la réparation et au remplacement des infrastructures de gestion des eaux pluviales. Les redevances d'eaux pluviales (stormwater service fees) sont facturées aux propriétés basées sur la zone de la propriété.

b) Impôts fonciers (Property Taxes/General Fund)

De nombreuses communautés ont financé la gestion des eaux pluviales via les taxes foncières versées dans leurs fonds généraux. Cependant, il existe une forte concurrence pour obtenir des fonds généraux municipaux provenant d'autres programmes municipaux valables. Les améliorations de la gestion des eaux pluviales ont généralement une faible priorité, à moins que la municipalité ne réagisse à un récent problème majeur tel une tempête ou des mesures réglementaires. Le coût total de la gestion des eaux pluviales n'apparaît pas clairement lorsque ces coûts sont répartis entre les budgets des départements des fonds généraux. À mesure que les coûts de gestion des eaux pluviales augmentent, les budgets des fonds généraux ne sont souvent pas augmentés pour répondre à ces besoins. En outre, les propriétés exonérées d'impôt ne supportent aucun des coûts, même s'il peut être démontré que beaucoup d'entre elles, telles que les propriétés gouvernementales, les écoles, les collèges et les universités, sont les principaux contributeurs au ruissellement des eaux pluviales. Enfin, les taxes foncières sont basées sur la valeur foncière estimée. Le coût du service des eaux pluviales sur les propriétés individuelles n’a

28 aucun rapport avec la valeur estimée de la propriété. Par conséquent, cette méthode de recouvrement des coûts de gestion des eaux pluviales pourrait ne pas être équitable. (EPA, 2008)

c) District d'évaluation spécial (Special Assessment Districts)

Si un projet de construction sur les eaux pluviales ne profite qu'à une partie d'une municipalité, il peut être financé par des redevances évaluées uniquement sur les propriétés situées dans cette zone, appelée district d'évaluation spécial (special assessment district).

d) "System Development Charges" (SDCs)

Les SDC (également appelés connection fees or tie-in charges) sont des redevances uniques généralement facturées aux nouveaux clients qui se connectent à un réseau d’alimentation en eau ou d’assainissement pour acheter l’infrastructure qui leur a déjà été construite et payer leur portion du l'expansion de l'infrastructure, ou une combinaison des deux. Le montant de la SDC du nouveau client est généralement calculé sur la base de la demande potentielle en eau que le nouveau demandera au système. Les SDCs des eaux pluviales peuvent également être développés. Cependant, la quantité de SDC des eaux pluviales d’un client est généralement liée à la surface de sa propriété. (EPA, 2008)

e) Subventions (Grants)

Des subventions d'État et fédérales sont disponibles pour les activités et les projets de gestion des eaux pluviales.

f) Obligations et prêts (Bonds / Loans)

Les obligations et les prêts (Bonds / Loans) représentent également des fonds disponibles pour la gestion des eaux pluviales (EPA , 2008). Ils fournissent généralement un financement spécifique à un projet qui nécessite que les améliorations proposées soient prêtes pour la construction et répondent aux priorités définies par le bailleur de fonds.

g) Transfert de taxes environnementales (Environmental Tax Shifting)

Le transfert de taxes environnementales (Environmental Tax Shifting) est un concept proposé par « the Friends of the Earth» et d'autres groupes environnementaux pour réorienter les incitations liés aux codes fiscaux dans une direction qui favoriserait la conservation de l'énergie et préserverait l'environnement. En 2001, « the Environmental League of Massachusetts » a publié un rapport préparé par le Tellus Institute et intitulé «Environmental Tax Shifting in

Massachusetts». Ce rapport a examiné deux propositions innovantes visant à modifier la

politique fiscale de l'État afin d'améliorer la gestion des eaux pluviales. L’une consistait en “ pay to pave” taxe qui serait prélevée «sur les surfaces nouvellement pavées au pied carré (on newly-paved surfaces on a per-square foot basis) ». La seconde consistait à éliminer l’exonération de la taxe sur les ventes et l’utilisation des pesticides et des engrais au Massachusetts, ce qui générerait un revenu annuel de 1,1 million de dollars à Massachusetts. (EPA, 2008)

29

h) Financement par CWSRF

« Clean Water State Revolving Fund (CWSRF) » géré par « The U.S. Environmental Protection Agency’s (EPA) » est une source de financement à faible taux d’intérêt pour les projets de gestion des eaux pluviales. Les programmes de la CWSRF dans chaque État et à « Puerto Rico » fonctionnent comme des banques. Les contributions du gouvernement fédéral et des États servent à capitaliser les programmes. Ces actifs sont utilisés pour consentir des prêts à faible taux d’intérêt pour des projets relatifs à la qualité de l’eau. Les fonds sont ensuite remboursés aux CWSRF sur des durées allant jusqu'à 30 ans. La CWSRF peut fournir une assistance à toute entité publique, privée ou à but non lucratif pour des projets de gestion des eaux pluviales.29(EPA, 2016)

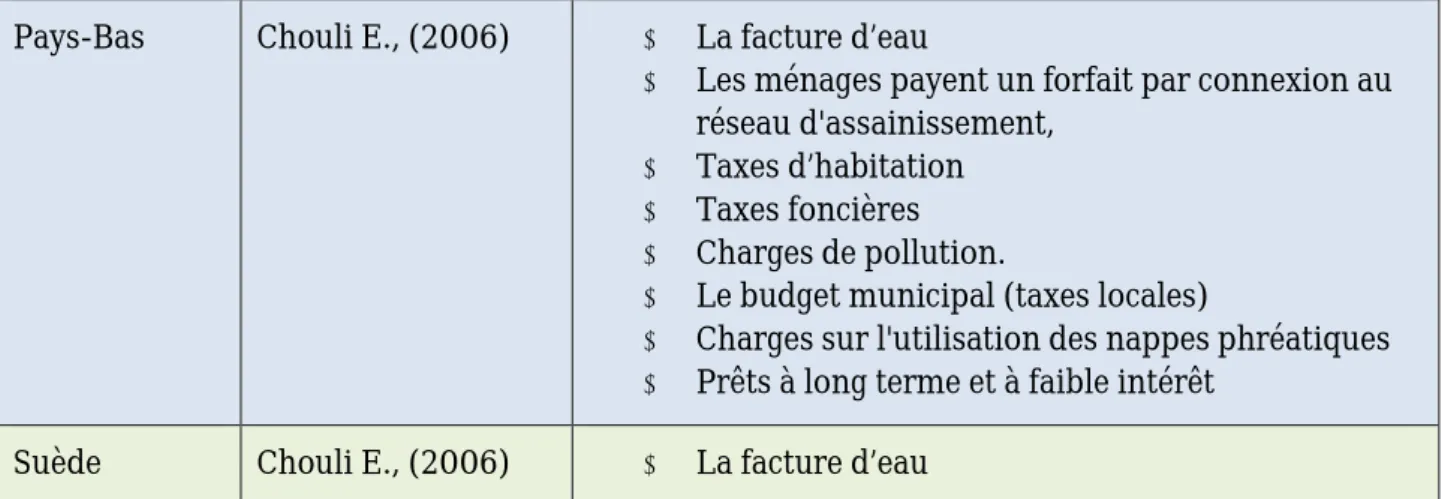

1.3.6 Pays-bas

Le financement de l’eau pluviale est assez compliqué pour cause de la séparation des différents services (eau potable, assainissement, stations d'épuration, protection des nappes, etc.) (Chouli E., 2006). Aux Pays-Bas, la gestion de l'eau a été considérée comme une responsabilité des autorités publiques, les pouvoirs publics et les administrations publiques étant les mieux placés pour protéger l'intérêt public. La gestion de l’eau se fait à tous les niveaux de gouvernement. Le gouvernement central, les provinces, les autorités régionales de l'eau et les municipalités ont tous des tâches et des responsabilités concrètes30.( OECD ,2014)

Les autorités régionales de l'eau (Regional water authorities) sont responsables de la gestion de l'eau aux niveaux régional et local. Le soin de la gestion de l'eau est soumis à plusieurs décrets et règlements municipaux en plus de la Loi sur les autorités régionales de l'eau (Waterschapswet) et en particulier de la Loi sur l'eau (Waterwet). Ensemble, ils constituent la source principale de la législation sur la gestion de l'eau et peuvent être désignés comme l'ensemble des règles juridiques relatives à la gestion de l'eau31.( Dutch Water Authorities, 2017)

La facture d’eau n’inclut que le cout de l'eau potable. Généralement, les habitants payent un forfait par connexion au réseau d'assainissement (eaux pluviales et eaux usées) aux municipalités. Ce sont les “Waterschappen” qui prélèvent des charges d'assainissement de leurs membres (municipalités, agriculteurs, industriels, etc.) sous plusieurs formes : taxes foncières, taxes d’habitation, charges de pollution. Un pourcentage des infrastructures sont financés par les municipalités sur le budget municipal (taxes locales). Les régions prélèvent des charges sur l'utilisation des nappes phréatiques. Ce système de financement devient plus complexe avec les subventions de l'État, des régions et des “Waterschappen” versées aux municipalités et aux particuliers. (Chouli E., 2006)

Il existe également le financement des infrastructures par des prêts à long terme et à faible intérêt. Normalement les compagnies vendent l'eau à prix coûtant, mais elles peuvent augmenter leur prix selon leurs besoins en investissement. (Chouli E., 2006)

29 EPA,2016 «Funding Stormwater Management with the Clean Water State Revolving Fund»

30 OECD ,2014, «Water Governance in the Netherlands: Fit for the Future?», OECD Studies on Water, OECD 31 Dutch Water Authorities, 2017, «Water governance, the Dutch water authority model»