CRÉDIT INDIVIDUEL ET INFORMALITÉ SONT

-

ILS COMPATIBLES

?

–

UNE EXPÉRIENCE BRÉSILIENNE

–

Laure JAUNAUX

1Résumé: Cet article analyse les déterminants de l’allocation, puis du remboursement du microcrédit dans un cadre

peu analysé : un programme de microcrédit individuel, développé dans les principales favelas de Rio de Janeiro. Ses règles contrastent avec le modèle « solidaire », étudié en général dans la littérature. On identifie les caractères sociaux des bénéficiaires – ce ne sont pas les plus pauvres. Puis on intègre comme variable dans l’analyse de la discipline contractuelle une donnée originale car jamais analysée : l’appartenance du débiteur au secteur informel. Nous nous demandons, dans un premier temps, si le microcrédit individuel cible bien les entrepreneurs informels exclus des services financiers traditionnels et considérés comme un potentiel économique au Brésil. Dans un second temps, nous nous interrogeons sur les capacités de remboursement de ces agents.

La dimension longitudinale de notre base de données, qui couvre sept années, permet d'étudier de manière détaillée l'interaction stratégique séquentielle existante entre l'institution de microcrédit et le créancier. Les résultats font ressortir en particulier un lien positif inattendu entre la discipline de crédit et l’informalité. Un agent disposant d’une entreprise formelle a plus de chances d’avoir accès à un microcrédit ex ante mais dispose ex post de moins bonnes performances de remboursement. Apparemment, l’accès des emprunteurs formels à des sources alternatives de financement pourrait affecter négativement la discipline de remboursement.

Mots-clés : Econométrie des variables qualitatives, économétrie des données de panel, performances de

remboursement, microcrédit individuel, économie informelle.

Classification JEL : C23, C25, G21, O17.

1.

INTRODUCTIONLe microcrédit a longtemps été perçu, d’un point de vue de stratégie de développement, comme un instrument efficace pour atteindre un objectif jusque-là hors d’atteinte : permettre aux catégories sociales les plus défavorisées d’avoir accès à des financements de faibles volumes.

Il a également suscité l’intérêt des théoriciens économiques : il permet d’étudier, dans le cas de populations pauvres et dans un environnement où la qualité institutionnelle est faible, comment peuvent être résolus les problèmes traditionnels posés par les contrats de dette – asymétries d’information et aléa moral.

Le microcrédit a ainsi acquis une reconnaissance internationale illustrée récemment par la désignation du « pionnier » du microcrédit, Muhammad Yunus, prix Nobel de la paix pour avoir créé la Grameen Bank au Bangladesh. Le microcrédit est, en effet, apparu dans les années 1970 dans les zones rurales du Bangladesh et reposait alors sur le principe du crédit solidaire, mécanisme adapté pour cibler les populations touchées durement par la pauvreté : les asymétries d’information et le problème d’opportunisme dans le respect du contrat de dette sont alors contrôlés grâce au principe de solidarité de groupe souvent adossé à une appartenance communautaire partagée. La menace d’exclusion sociale vient, en somme, au secours d’une « discipline de marché » éventuellement fragile.

1

Attaché Temporaire d’Enseignement et de Recherche, EURIsCO, Université Paris-Dauphine, Place du Maréchal de Lattre de Tassigny, 75775 Paris cedex 16. E-mail : laure.jaunaux@dauphine.fr. Tel : 01 44 05 40 57.

Cet article part du principe que le microcrédit a une portée plus large, tant au plan pratique que théorique. La littérature existante s’est principalement centrée sur une forme particulière : le crédit solidaire. Néanmoins, les travaux de recherche reconnaissent, de plus en plus, que la garantie sociale n’est pas l’élément pivot dans le succès du prêt de groupe mais que les incitations dynamiques, la fréquence des remboursements, entre autres, jouent également un rôle central sur les performances de remboursement. L’importance de ces autres mécanismes dans la relation de crédit a justifié les bonnes performances de remboursement que connaissent les programmes de microcrédit individuel.

En outre, la mise en place du microcrédit dans des pays plus avancés économiquement a conduit à une réflexion sur l’usage de solutions intermédiaires entre le crédit solidaire et le prêt bancaire individuel. Le microcrédit individuel paraît adapté à l’environnement des économies émergentes où les problèmes intrinsèques à tout marché de crédit ne peuvent se résoudre que sur la base d’une responsabilité individuelle.

Ces dernières années, on a pu observer de nombreuses expériences de microcrédit individuel dont l’exemple le plus célèbre est la Bank Rakyat Indonesia. Cette méthodologie de prêt semble être un franc succès tant du point de vue de l’envergure du programme, des taux de remboursement, que de l’adéquation des services offerts aux besoins des clients. En revanche, des interrogations demeurent quant à sa clientèle cible et à la logique microéconomique qui gouverne à la fois l’octroi des crédits et les incitations au remboursement.

Globalement, le microcrédit individuel ne se donne pas pour objectif d’éradiquer la grande pauvreté, mais vise principalement à favoriser le développement de la micro-entreprise (Armendariz de Aghion et Morduch, 2000). Le terme de micro-entreprise fait cependant trop souvent référence à une notion générique qui, dans la réalité, renvoie à l’un des problèmes majeurs des pays émergents : l’informalité. En effet, le caractère informel de l’activité a des conséquences à la fois sur le développement de la micro-entreprise elle-même, mais est également un enjeu de politique publique.

Du point de vue du micro-entrepreneur, exercer une activité informelle interdit généralement l’accès à certains biens publics (protection sociale, etc.) et au financement bancaire traditionnel. Du point de vue des autorités gouvernementales, la présence de l’économie souterraine peut se traduire par un manque à gagner important en termes de ressources fiscales et donc handicaper l’action publique, mais a également des conséquences sur le respect du droit du travail.

Le caractère formel ou non d’une entreprise est ainsi nécessairement pris en compte dans les décisions des analystes et des dirigeants des programmes de microcrédit individuel. Or, le statut légal de l’entreprise est une variable fréquemment manquante dans les travaux de recherche, souvent faute de données. L’inclusion de cette variable dans les études portant sur le microcrédit individuel a d’autant plus de sens que contrairement au programme des pays en développement, des agents disposant d’entreprises informelles demeurent ciblées mais une part plus importante d’agents formels ont accès au

microcrédit. Très peu d’études voire même aucune, à notre connaissance, n’ont mis en évidence les conséquences de la présence de ces deux types d’agents au niveau ex ante de la sélection et ex post du remboursement.

La question centrale posée par cet article est alors de savoir s’il existe un lien entre la discipline de remboursement et le statut légal de l’entreprise ?

Le présent article s’efforce de répondre à cette question. Pour cela, on étudie les deux temps de la relation prêteur/emprunteur dans le cadre du microcrédit individuel :

- ex ante, la sélection des demandeurs de microcrédit exercée par l’institution en fonction du risque associé au projet, aux caractéristiques de l’emprunteur et à l’existence d’un garant ;

- ex post, les mécanismes mis en place afin d’inciter les créanciers à rembourser.

Cet article analyse une expérience brésilienne de microcrédit, VivaCred, développée en milieu urbain - les favelas de Rio de Janeiro. Ces deux aspects – un pays latino-américain et un environnement urbain – tranchent avec la plupart des études existantes, qui portent principalement sur l’Asie et des milieux ruraux.

La base de données utilisée dans cette étude offre l’avantage majeur de porter sur une expérience de crédit individuel observée sur un nombre conséquent d’années : sept ans (1997-2004). Cela n’est généralement pas le cas des articles existants qui s’appuient souvent sur une analyse réalisée en coupe. Or, les données de panel permettent d’étudier de manière détaillée l’interaction stratégique séquentielle entre l’institution de microcrédit et le créancier. On peut explorer tout particulièrement comment le contrôle de l’opportunisme d’une part, la logique de réputation et les incitations dynamiques de l’institution d’autre part, interagissent dans ce cadre institutionnel faible mais fonctionnel : la solvabilité et la croissance de VivaCred atteste de la viabilité d’échanges contractuels se développant sur plusieurs années.

En outre, la richesse de la base de données permet de rendre compte de l’impact de l’appartenance de

l’entreprise du débiteur au secteur informel2 sur la discipline de remboursement. Cet aspect est

particulièrement important si l’on considère qu’une micro-entreprise formelle ayant plus facilement accès à des sources alternatives de financement peut être moins incitée à faire preuve de discipline dans ses remboursements. Alors, et de manière un peu paradoxale, un emprunteur qui peut sembler plus sûr ex ante peut se révéler plus risqué ex post. C’est ainsi qu’il peut apparaître une contradiction entre le ciblage des clients et leurs performances effectives de remboursement.

2

Une entreprise est informelle dès lors que son activité n’est pas déclarée légalement (Cadastre National des Personnes Juridiques au Brésil).

La première partie de l’article rappelle la littérature théorique et empirique concernant la population cible et les déterminants des performances de remboursement du microcrédit individuel. La seconde donne un descriptif des données utilisées. On analyse ensuite à l’aide d’un modèle logit en panel les déterminants de la participation au programme de microcrédit puis les déterminants des performances de remboursement de l’emprunteur. La dernière partie met en évidence les conclusions et les implications de nos résultats en termes de politique économique et de recherches futures.

2.

M

ICROCRÉDIT INDIVIDUEL:

POPULATION CIBLE ET PERFORMANCES DE REMBOURSEMENTLe microcrédit individuel a, à l’heure actuelle, acquis une légitimité. Il se démarque du prêt de groupe dans ses objectifs et sa clientèle. Il permet de combler le vide existant dans le continuum des services financiers formels offerts entre le crédit solidaire à un extrême et les prêts bancaires traditionnels à l’autre (section 2.1). Il est alors régi par des mécanismes microéconomiques de même à mi-chemin entre ceux centrés sur la caution solidaire et ceux traditionnellement utilisés par les banques (section 2.2.).

2.1. Adéquation entre services financiers offerts et besoins des clients : le développement du microcrédit individuel

Le microcrédit individuel s’est développé face au constat des limites du mécanisme du prêt de groupe. Celui-ci apparaît, en effet, peu efficace face à une population hétérogène et inadapté aux besoins des clients qui connaissent une croissance de leur activité plus importante que celles de leurs pairs (Madajewicz, 1997 ; Woolcock, 1998).

Le prêt de groupe n’est pas une solution universelle aux problèmes rencontrés par les exclus des services financiers traditionnels. Selon le modèle théorique de Madajewicz (1999), les clients relativement plus riches choisiront le microcrédit individuel s’ils ont le choix entre les deux types de prêts car il leur permet d’obtenir des montants plus importants. Les crédits solidaires sont en effet souvent faibles au regard du coût élevé d’un dollar ainsi prêté (Armendariz de Aghion et Morduch, 2005). Des résultats théoriques similaires sont observés par Conning (2005). Ces conclusions sont validées empiriquement par Madajewicz (2003) à partir de données d’enquêtes réalisées au Bangladesh.

Le microcrédit individuel peut ainsi faire suite à une expérience individuelle réussie sur une base solidaire et correspondre aux besoins du client ayant atteint un niveau de revenu supérieur au fil des prêts de groupe. Mais il peut également être une stratégie exclusive de la part de l’institution de microfinance. Il s’est alors particulièrement développé dans les économies émergentes du fait des besoins financiers plus importants de ces agents et de l’absence d’une réelle culture du communautarisme dans ces économies.

La lutte contre la pauvreté n’est alors pas l'objectif premier du microcrédit individuel. Ces programmes sont mis en place avant tout pour promouvoir le développement du secteur des micro-entreprises qui est l’une des sources d’emplois les plus importantes de ces économies. Cibler les micro-entreprises c’est cependant faire face également au problème de l’informalité, l’un des principaux maux des économies émergentes. Au Brésil, 88% des micro-entreprises ne disposent pas de constitution juridique (ECINF3, 2003). Or, le secteur informel est souvent associé dans la littérature à la précarité des emplois et donc à la faiblesse et à la forte volatilité des revenus. Le microcrédit individuel est donc face à un positionnement délicat au niveau de sa clientèle : les agents ciblés ont potentiellement un revenu trop élevé pour le crédit solidaire et trop faible pour le prêt bancaire traditionnel. On peut alors se demander si le fait que le microcrédit individuel serve des clients aux revenus plus élevés rend l’accès des entreprises informelles à ce service financier plus difficile.

Le fait de disposer d’une entreprise sans statut juridique n’est pas un obstacle à l'accès à un crédit solidaire dans les pays en développement alors qu’il s’agit généralement d’une des principales barrières à l’obtention d’un prêt bancaire. Qu'en est-il du point de vue du microcrédit individuel?

2.2. Microcrédit individuel et importance des mécanismes d’incitations dynamiques sur les performances de remboursement

D’un point de vue théorique, des taux de remboursement élevés dans les institutions bancaires traditionnelles sont obtenus à travers la demande de garantie et par un mécanisme de rationnement du crédit (Stiglitz et Weiss, 1981). Les agents pauvres disposant de peu d’actifs et d’actifs de faible qualité sont ainsi les premiers à être privés de l’accès aux services financiers traditionnels. Le prêt de groupe a été le premier moyen envisagé pour contourner l’absence de garantie individuelle. La garantie sociale apparaît comme un substitut parfait à la possession d’actifs physiques. La littérature sur les performances de remboursement du microcrédit s’est ainsi centrée principalement sur les solutions apportées par les mécanismes solidaires (sélection par les pairs, monitoring par les pairs et pression sociale) aux problèmes d’anti-sélection, d’aléa moral et de respect des contrats induit par la présence d’asymétries d’information (Ghatak et Guinnane, 19994).

Cependant, l’efficacité de la caution solidaire sur les performances de remboursement des débiteurs est apparue de plus en plus contrastée dans les études empiriques5. Le succès des prêts de groupe ne serait pas imputable au seul mécanisme de la garantie sociale. La littérature met ainsi l’accent sur l’importance des autres mécanismes innovants du microcrédit : fréquence des remboursements (Jain et

3

ECINF (Economia Informal) est une enquête réalisée en 2003 par l’Institut de Statistiques brésilien (IBGE) sur l’économie informelle.

4

De nombreuses études théoriques ont été menées sur l’impact des prêts de groupe sur les performances de remboursement. L’article de Ghatak et Guinanne est un article souvent cité en référence dans la mesure où il est une synthèse de la littérature existante.

5

Mansuri, 2003) et offre conjointe au crédit de services non financiers (Edgcomb et Barton, 1998 ; Godquin, 2004). Elle redonne également une part plus belle aux déterminants classiques utilisés dans le crédit bancaire tels que le montant du prêt (Freimer et Gordon, 1965)6 et les mécanismes d’incitations dynamiques7 (prêts progressifs et valorisation de l’accès au crédit dans le futur). Les articles de Sharma et Zeller (1997) et de Diagne et al. (2000) évoquent notamment l’impact positif des prêts progressifs sur le taux de remboursement des agents en utilisant comme variable le rationnement en quantité8 : en effet selon les auteurs, plus les individus sont rationnés en termes de montants et plus ils ont de bonnes performances de remboursement pour espérer obtenir plus à l'avenir. La valorisation de l’accès au crédit dans le futur est dans ces articles un élément-clé des performances de remboursement.

Le développement du microcrédit individuel s’est ainsi accéléré du fait de la prise de conscience des inconvénients du prêt de groupe sus-mentionnés et d'une plus grande attention portée aux autres mécanismes du microcrédit. Il est apparu qu’en utilisant exclusivement ces instruments, il est possible de prêter à des individus plus riches que les clients du crédit solidaire, mais tout de même exclus des services financiers traditionnels. Toutefois, il existe à ce jour un décalage entre l’expansion de telles pratiques et le faible nombre des travaux académiques consacré à cet instrument.

Armendariz de Aghion et Morduch (2000) ont publié un article théorique précurseur concernant le microcrédit individuel. Ces auteurs montrent que l’usage du monitoring directement exercé sur les agents, la fréquence des remboursements et l’usage de mécanismes d’incitations dynamiques permettent à, eux seuls, à ces programmes de pénétrer de nouveaux segments avec succès. Des résultats théoriques similaires sont obtenus par Tedeschi (2005). Giné et Karlan (2007) montrent, quant à eux, empiriquement que faire le choix du microcrédit individuel ou du crédit solidaire n’a aucune incidence sur les performances de remboursement.

Le microcrédit individuel réhabilite également le principe de la garantie individuelle bien connue dans la banque : actifs tangibles ou garant acceptant de cautionner le prêt de l’emprunteur. Cependant, ces mécanismes ont un usage différent de celui qui en est fait dans les institutions bancaires traditionnelles. Les actifs demandés sont souvent non conventionnels (bijoux, voiture, etc.) comme le soulignent Churchill (1999) et Vigenina et Kritikos (2004). De même, la technique utilisée pour le garant est différente de celle employée traditionnellement par les banques : le garant se substitue rarement à l'emprunteur en cas de difficultés de remboursement comme l'illustrent les études de cas de Churchill

6

Les travaux de Sharma et Zeller (1997) et Godquin (2004) montrent que la probabilité de défaut de paiement augmente avec la taille du prêt accordé à l’emprunteur conformément à la théorie bancaire.

7

L’importance des incitations dynamiques dans le cadre du microcrédit a été mise en évidence théoriquement par Besley (1995).

8

Le rationnement en quantité est mesuré en prenant la différence entre le montant demandé par l’individu et le montant finalement accordé par le programme exprimé en pourcentage du montant du crédit demandé.

(1999). Bien que la technique de prêt ne s’appuie pas sur le cautionnement solidaire, le même mécanisme incitatif semble utilisé à travers le garant pour s’assurer de la bonne volonté de l’emprunteur : la pression sociale (Jaunaux et Venet, 2007). Or, cet aspect a fait l'objet de peu de recherches jusqu'à ce jour.

Enfin, les articles sur le microcrédit individuel ont principalement une analyse en termes de revenus et ne prennent pas en compte explicitement les conséquences du statut légal de l’entreprise sur le remboursement. Or, de tels programmes sont soumis à des contraintes financières lourdes, ils peuvent donc être incités à prêter davantage que les prêts de groupe à des entreprises formelles, plus solvables, afin de supporter le coût de l’octroi de micro prêts individuels à des agents à faibles revenus. Toutefois, l’effet global du ciblage de ces agents au regard de la littérature est indéterminé car le fait de disposer d'une constitution juridique et de revenus plus élevés signifie également un accès potentiel à d’autres sources de financement. Or, l’efficacité des mécanismes d’incitations dynamiques précédemment décrits est conditionnée à l’existence d’une relation de quasi-exclusivité entre le prêteur et l’emprunteur (Ghosh et Ray, 1999). En effet, si l’emprunteur a des sources de financement alternatives, il se peut que ce dernier accorde une importance moindre aux crédits que pourra lui consentir cette institution spécifique dans le futur et soit ainsi peu sensible à la menace de non renouvellement du financement à l’avenir (Ahlin et Townsend, 2007 ; Mc Intosh et Wydick, 2005). L’effet positif perçu ex ante peut donc être annulé ex post par le manque d’incitations de ces firmes à avoir de bonnes performances de remboursement.

3.

L

ES DONNÉESLa base de données étudiée a été établie à partir des données de l’institution VivaCred, programme de Rio de Janeiro9. Ces données ont été collectées par les agents de crédits au travers de questionnaires posés à l’ensemble des demandeurs de crédit et par le biais d’analyses menées à deux niveaux : l’entreprise et le ménage. Elle comprend l’ensemble des demandes de crédits adressées (celles acceptées comme refusées) par des agents sur sept ans de 1997 à fin 2004 soit 16 535 demandes formulées par 6 693 individus.

La demande d’un microcrédit s’effectue, de façon classique, selon les étapes suivantes :

i) Dans un premier temps, l’individu formule une demande de crédit d’un certain montant compte tenu de ses caractéristiques personnelles, de celles de son entreprise et de facteurs non observés :

9

VivaCred est une institution de taille moyenne au Brésil, celle-ci disposait de 3 558 clients actifs en juin 2005. Créée en 1997, elle est une des institutions les plus anciennes et jouit d’une certaine notoriété auprès notamment de la préfecture de Rio de Janeiro et de la Banque de développement brésilienne. Le microcrédit est en expansion au Brésil : en 2002, seules neuf institutions disposaient de plus de 2 000 clients actifs.

environnement, motivation, etc. La base de données offre l’avantage de renseigner sur les caractéristiques du crédit demandé par l’individu;

ii) Ensuite, l’agent de crédit effectue une visite dans le local de l’entrepreneur afin de dresser une enquête sur celui-ci et d’estimer la probabilité de défaut du demandeur. Il en résulte la décision d’acceptation de la demande et le montant du crédit finalement accordé;

iii) L’emprunteur rembourse ou non le crédit dans les temps.

Les crédits offerts par VivaCred sont exclusivement individuels. Il s’agit d’une caractéristique commune des programmes agissant en zone urbaine. VivaCred a pour objectif l’accumulation par le client de capital productif. Les agents de crédit veille ex ante à ce que les entrepreneurs aient bien une activité productive et un projet pour leur entreprise. Ils contrôlent fréquemment que les montants accordés soient bien destinés au développement de l’entreprise.

En termes de mécanismes d’incitations au remboursement, VivaCred a recours au garant cosignant le prêt. Ce mécanisme est très fréquemment utilisé par les programmes de microcrédit individuel brésiliens10.

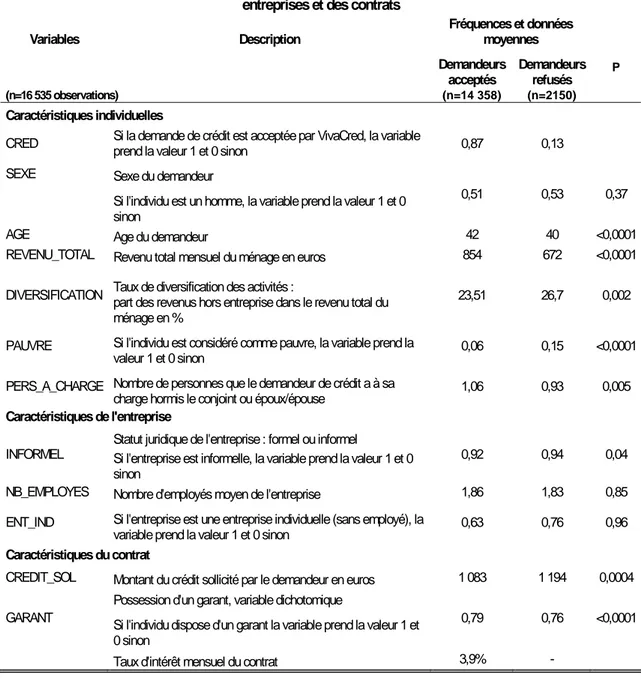

Les statistiques descriptives concernant la base de données sont regroupées dans le tableau 1 ci-dessous11.

10

Dès lors que le microcrédit est individuel, le garant est la forme de garantie la plus rencontrée dans les programmes brésiliens comme l’illustre les programmes tels que de Blusol, Portosol et les programmes du réseau CEAPE. Le garant ne doit pas appartenir à l’entreprise de l’emprunteur, il peut être un parent ou un ami dès lors que son activité professionnelle est entièrement indépendante de celle de l’emprunteur. Il est obligatoire pour l’octroi du premier crédit. En revanche, il ne l’est plus par la suite. Le garant doit avoir un revenu mensuel qui, déduit des dépenses familiales, représente 70% de la valeur de l’échéance mensuelle.

11

Nous ne disposons dans la base d’aucune donnée sur le niveau d’éducation des agents. Le type d’activité et sa saisonnalité ne sont pas non plus renseignés. Cependant, VivaCred ne finance que des commerces et des entreprises de services.

Tableau 1. Statistiques descriptives concernant les caractéristiques individuelles des emprunteurs, les caractéristiques des entreprises et des contrats

Statistiques descriptives des caractéristiques individuelles des emprunteurs, des caractéristiques des entreprises et des contrats

Variables Description Fréquences et données moyennes

Demandeurs acceptés Demandeurs refusés P (n=16 535 observations) (n=14 358) (n=2150) Caractéristiques individuelles

CRED Si la demande de crédit est acceptée par VivaCred, la variable prend la valeur 1 et 0 sinon 0,87 0,13 SEXE Sexe du demandeur

Si l'individu est un homme, la variable prend la valeur 1 et 0 sinon

0,51 0,53 0,37

AGE Age du demandeur 42 40 <0,0001

REVENU_TOTAL Revenu total mensuel du ménage en euros 854 672 <0,0001 DIVERSIFICATION Taux de diversification des activités : part des revenus hors entreprise dans le revenu total du

ménage en %

23,51 26,7 0,002

PAUVRE Si l'individu est considéré comme pauvre, la variable prend la

valeur 1 et 0 sinon 0,06 0,15 <0,0001 PERS_A_CHARGE Nombre de personnes que le demandeur de crédit a à sa

charge hormis le conjoint ou époux/épouse 1,06 0,93 0,005

Caractéristiques de l'entreprise

Statut juridique de l'entreprise : formel ou informel

INFORMEL Si l'entreprise est informelle, la variable prend la valeur 1 et 0 sinon

0,92 0,94 0,04

NB_EMPLOYES Nombre d'employés moyen de l'entreprise 1,86 1,83 0,85 ENT_IND Si l'entreprise est une entreprise individuelle (sans employé), la

variable prend la valeur 1 et 0 sinon 0,63 0,76 0,96

Caractéristiques du contrat

CREDIT_SOL Montant du crédit sollicité par le demandeur en euros 1 083 1 194 0,0004 Possession d'un garant, variable dichotomique

GARANT Si l'individu dispose d'un garant la variable prend la valeur 1 et 0 sinon

0,79 0,76 <0,0001

Taux d'intérêt mensuel du contrat 3,9% -

3.1. Analyse des déterminants de la participation au programme de microcrédit VivaCred : Statistiques descriptives

Les demandeurs de crédit sont aussi bien des hommes que des femmes, d’un âge moyen de 42 ans pour les demandeurs acceptés contre 40 pour ceux refusés.

Conformément aux autres expériences de microcrédit individuel, les données descriptives confirment que les individus pauvres ne sont pas les principaux bénéficiaires du programme : seuls 5,5% des demandeurs acceptés ont des revenus inférieurs au seuil de pauvreté12 (15,1% pour les rejetés). Cela

12

Le seuil de pauvreté utilisé est celui communément adopté par les économistes brésiliens : il est fondé sur un panier de biens alimentaires basiques calculé à l’aide des enquêtes de ménages (Rocha, 2003 ; Ferreira, F., Lanjouw, P. and Neri, M., 2001).

étant, peu d’agents pauvres sont demandeurs ce qui laisse supposer l’existence d’un phénomène d’auto- sélection de la part de ces individus. Le phénomène de rationnement du crédit apparaît plus limité que dans le cas de banques traditionnelles : en effet, seulement 13% des individus voient au final leur demande rejetée13.

La majorité des demandeurs acceptés sont des travailleurs indépendants qui ne disposent donc pas d’employés (63,2%). Le revenu familial mensuel moyen du ménage est plus élevé pour les demandeurs acceptés (854 €) que pour ceux refusés (672€). Les activités au sein du ménage sont peu diversifiées : le revenu issu de l’entreprise représente 76,5% du revenu total mensuel du ménage pour les demandeurs acceptés et 73,3% pour les demandeurs rejetés.

On peut constater que le montant demandé par les individus se voyant par la suite refuser le crédit est supérieur au montant demandé par les futurs clients. Les demandeurs refusés semblent mal évalués leur capacité d'emprunt. La plupart des demandeurs acceptés disposent d’un garant (79.4%). Ce pourcentage est légèrement inférieur pour les demandeurs refusés (76%).

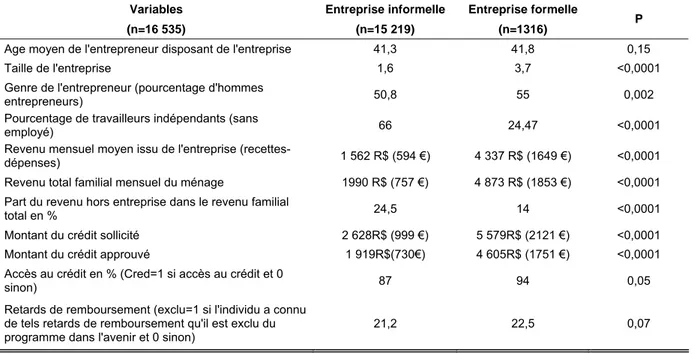

Enfin, les bénéficiaires appartiennent majoritairement au secteur informel (92% du total), mais avec néanmoins un solde résiduel qui permet de comparer les deux populations. Une entreprise est ici considérée comme informelle si elle ne dispose pas de statut juridique et ne paie donc pas d'impôt. Le statut légal de l’entreprise est la variable centrale de cet article, il convient ainsi d’analyser plus en détails les caractéristiques des entreprises en prenant en compte cette distinction (cf. tableau 2).

Tableau 2. Comparaison des caractéristiques des entreprises selon leur statut légal

Variables Entreprise informelle Entreprise formelle

(n=16 535) (n=15 219) (n=1316) P

Age moyen de l'entrepreneur disposant de l'entreprise 41,3 41,8 0,15

Taille de l'entreprise 1,6 3,7 <0,0001

Genre de l'entrepreneur (pourcentage d'hommes

entrepreneurs) 50,8 55 0,002

Pourcentage de travailleurs indépendants (sans

employé) 66 24,47 <0,0001

Revenu mensuel moyen issu de l'entreprise

(recettes-dépenses) 1 562 R$ (594 €) 4 337 R$ (1649 €) <0,0001

Revenu total familial mensuel du ménage 1990 R$ (757 €) 4 873 R$ (1853 €) <0,0001 Part du revenu hors entreprise dans le revenu familial

total en % 24,5 14 <0,0001

Montant du crédit sollicité 2 628R$ (999 €) 5 579R$ (2121 €) <0,0001

Montant du crédit approuvé 1 919R$(730€) 4 605R$ (1751 €) <0,0001

Accès au crédit en % (Cred=1 si accès au crédit et 0

sinon) 87 94 0,05

Retards de remboursement (exclu=1 si l'individu a connu de tels retards de remboursement qu'il est exclu du programme dans l'avenir et 0 sinon)

21,2 22,5 0,07

13

A travers ce tableau, il apparaît qu’une entreprise informelle est une entreprise de plus petite taille. 66% de ces entreprises sont des entreprises individuelles sans employé alors que seulement 25% des entreprises formelles sont dans ce cas. Les entreprises formelles sont davantage détenues par des hommes14. Elles demandent et ont accès à des crédits environ deux fois plus élevés que les entreprises informelles. Une part plus importante des entreprises formelles ont accès au microcrédit mais elles sont également plus nombreuses à connaître d’importants retards de remboursement.

Enfin, les entreprises formelles sont caractérisées par des revenus trois fois plus élevés ce qui montre qu’il existe certainement un coût à se formaliser. Le graphique 1 témoigne clairement du fait que seules les entreprises ayant atteint un certain revenu se formalisent. Ceci contredit certaines thèses sur l’informalité affirmant qu’il existe peu de différentiels de revenus entre les secteurs formel et informel (Maloney, 1999).

Graphique 1. Statut de l’entreprise en fonction du revenu de l’entreprise

0 20 40 60 80 100 120 0-1000 1000-2000 2000-3000 3000-4000 4000-5000 5000-10000 >10000 Clas s e de r e ve nus Par t d es en tr ep ri s e fo rm el les et i n fo rm el les e n % Entreprises formelles Entreprises informelles

3.2. Analyse des performances de remboursement : Statistiques descriptives

Il existe plusieurs mesures du taux de remboursement. La plus simple est de considérer le pourcentage de débiteurs faisant défaut. Cependant, comme pour beaucoup de programmes de microcrédit, le taux de défaut de paiement est très faible, celui-ci est seulement de 1,5% (variable défaut). En revanche, le principal problème rencontré par les institutions est le retard de paiement comme en témoignent la plupart des études sur les performances de remboursement du microcrédit15 qui utilisent comme la variable dépendante le retard de paiement et non le défaut.

VivaCred supporte et accepte des retards de remboursement. L’institution a ainsi mis en place une notation des débiteurs en fonction des jours de retard à chaque remboursement. Les débiteurs sont notés de 1 à 5 selon les critères suivants (cf. tableau ci-dessous).

14

Ces résultats sont conformes à ceux de Carneiro et al. (2006), si on définit la formalité par le statut légal de l’entreprise, les entreprises informelles sont davantage détenues par des hommes.

15

Cf. Sharma et Zeller (1997), Matin (1997), Ahlin et Townsend (2007), Godquin (2004), Wydick (1999), Karlan (2006).

Tableau 3. Délais de remboursement des clients

VivaCred dispose d’une politique clairement définie en cas de retards excessifs : dès lors que le client a plus de dix jours de retard par remboursement, celui-ci est exclu du programme dans un avenir proche ; après trente jours de retard, il est inclus sur la « liste noire » du bureau de crédit brésilien. Cela étant, un arrangement peut être conclu avec l’institution de microcrédit, le contrat peut être ré-échelonné ou le programme peut accorder un nouveau crédit se substituant à l’ancien en tenant compte de la situation présente du débiteur. Dans ces deux cas, il ne sera pas exclu définitivement du programme à l’avenir. Celui-ci fait partie de la catégorie R4 provisoirement. En outre, la politique de VivaCred relative à l’inscription sur la liste des bureaux de crédit est relativement souple et est perçue comme la solution ultime (cf. Annexe 1).

On a donc créé une variable « exclu » prenant en compte cette donnée. Cette variable est dichotomique : elle prend la valeur 1 si l’individu a connu de tels retards de remboursement qu’il sera exclu du programme dans l’avenir et 0 sinon. En outre, « Exclu » est égal à 1 si aucun compromis n’a été trouvé entre le prêteur et l’emprunteur.

L’analyse des performances de remboursement permet de dégager deux éléments importants : le défaut de paiement est certes une situation rare, mais 62% seulement des clients remboursent dans les temps. Ce résultat est proche des taux rencontrés chez les principaux programmes bangladeshis16. Les retards de paiement fragilisent la santé financière de l’institution. Les individus qui sont face à des difficultés de paiement et de ce fait à des retards les privant d’accès au crédit dans le futur représentent 22% des clients.

Tableau 4. Les différentes mesures des performances de remboursement

N=14 471 Défaut R0 R1 R2 R3 R4 Exclu échelonnement Ré Nouveau contrat % des contrats par

catégorie d'emprunteur 0.015 0.615 0.07 0.02 0.02 0.26 0.22 0.01 0.03

16

Godquin (2004) évoque ce même problème dans le cadre des principaux programmes bangladeshis : 55% des clients de la Grameen Bank remboursent dans les temps (37% pour la BRAC et 50% en moyenne sur l’ensemble des programmes analysés).

4.

V

IVAC

RED:

LE MICROCRÉDIT INDIVIDUEL FACE A L’

INFORMALITÉ4.1. Analyse des déterminants de la participation au programme de microcrédit VivaCred

Nous analysons, dans un premier temps, les déterminants de la participation au programme de microcrédit VivaCred. Pour cela, on crée le qualitatif « Cred » :

Contrairement à la plupart des études de scoring bancaire qui ne disposent que de données en coupe, nous utilisons des données de panels. Les données longitudinales permettent de disposer d’une analyse à plus long terme de la politique de sélection des clients de l’institution. Il est, en effet, souvent difficile de savoir si les résultats en coupe font état de la situation à un instant donné ou traduisent de façon effective la stratégie globale de l’institution. L’intérêt d’un panel est de « pouvoir analyser la dynamique des comportements tout en réussissant à capter l’hétérogénéité des individus » (Sevestre, 2002). Les estimations sont donc réalisées à travers un logit en panel17. On a utilisé un panel non cylindré18 : les données de tous les demandeurs enregistrés de 1997 à 2004 sont conservées, qu’ils aient effectué une seule demande ou plusieurs. Ce choix permet de conserver un maximum de représentativité.

Si les avantages du panel ne sont pas contestés, il convient de justifier la spécification employée pour modéliser l’hétérogénéité individuelle selon que l’on opte pour un modèle à effets fixes ou à effets aléatoires. Le choix d’un modèle plutôt qu’un autre a des conséquences notables sur les résultats obtenus. En effet :

- L’effet individuel fixe absorbe l’effet des variables invariantes dans le temps telles que le genre ou l’état civil afin d’éliminer les sources de biais potentiels. Les effets de ces variables n’apparaissent donc plus dans l’estimation. Ceci pose un problème dans notre analyse. Le statut informel peut certes être considéré comme variable mais pour la plupart des entreprises des demandeurs le statut de l’entreprise reste inchangé sur ces sept ans. En effet, seules 47 entreprises sur 6 693 changent de statut sur leur période d’observations. Un modèle à effets fixes peut alors être incapable d’isoler l’effet de cette variable. Les inconvénients du modèle à effets fixes semblent donc particulièrement dommageables pour cette analyse du lien entre le microcrédit et l’informalité. La différence de traitement en fonction

17

Le logit classique n’est pas envisageable dans notre cas. Dans ce type de modèle, chaque observation pour une personne est considérée comme indépendante. Or les variables expliquée et explicatives sont ici observées pour un même individu à différentes dates successives. Les observations pour un même individu dans le temps ont de fortes chances d’être corrélées entre elles : un individu qui a eu accès à un premier crédit à la date t peut avoir une probabilité plus grande d’obtenir un autre crédit à la date t+1. La non prise en compte de la corrélation positive des observations, peut induire des écart-types surestimés.

18

Dans notre cas, le nombre d’observations diffère selon l’individu considéré et la période d’observation des individus est elle-même variable.

du genre est, de même, souvent analysée dans le cadre d’études sur le microcrédit. Or, elle est inobservable dans un modèle à effets fixes.

- Le modèle à effets aléatoires semble privilégié dans le cadre de notre analyse. Cependant, on ne peut employer un modèle à effets aléatoires sans vérifier au préalable que les effets individuels ne sont pas corrélés avec nos variables explicatives. Nous avons donc effectué un test de spécification inspiré de l’approche de Mundlak (1978)19. Les résultats de ce test sont présentés dans le tableau 5. Le test conduit à rejeter l’hypothèse de dépendance entre les effets individuels et les variables explicatives du modèle. Nous privilégierons donc l’emploi d’un modèle à effets aléatoires.

Les variables explicatives utilisées dans notre analyse sont les suivantes :

- des caractéristiques individuelles invariantes dans le temps : le genre, l’état civil, le nombre de personnes à charge ;

- des caractéristiques susceptibles d’évoluer au cours du temps : l’âge, le revenu familial mensuel, le nombre d’employés, le statut de l’entreprise (formel ou informel), la part du revenu hors entreprise dans le revenu total ;

- une variable dummy indiquant le numéro de la demande de crédit de l’individu ; - une perturbation.

Les résultats de l’estimation figurent dans le tableau 520 qui présentent quatre spécifications du modèle empirique. Nous avons effectué différentes estimations afin d’isoler l’effet du statut légal de l’entreprise de l’effet des variables de revenus. La troisième estimation présente les résultats concernant toutes les variables. La dernière spécification tient compte du fait que certaines ont un effet non linéaire sur la probabilité d’accès au microcrédit.

Le genre n'est pas une variable significative : contrairement à certains autres programmes brésiliens et internationaux, il n'y a pas de ciblage particulier des femmes ce qui corrobore les intentions déclarées par ses dirigeants21. Vivre en concubinage augmente la probabilité d'avoir accès au microcrédit : ce sont des résultats classiques dans les modèles de scoring bancaire. La probabilité d'accès au microcrédit augmente avec l'âge de l'emprunteur, variable proxy de l'expérience de l'individu et de son savoir-faire22. La taille de l'entreprise, mesurée par le nombre d'employés, n’est pas significative23. La

19

Ce test est présenté plus en détails dans l’annexe 2.

20

Nous avons calculé au préalable la matrice de corrélation afin de vérifier que nos variables ne sont pas corrélées entre elles. La matrice figure en annexe 3.

21

Ceci n'est pas valable pour l'ensemble des programmes brésiliens : le programme Banco da Mulher s'adresse notamment exclusivement aux femmes.

22

La non linéarité de la variable « âge » a été testée en ajoutant cette variable au carré. Cette dernière est non significative. La variable « âge » a bien un effet linéaire sur la probabilité d’accès au microcrédit. Les résultats ne sont pas communiqués par mesure de clarté dans la lecture des résultats.

23

Selon la définition admise par IBGE, l'institut de statistique brésilien, est considérée comme une micro-entreprise une micro-entreprise comprenant au maximum cinq employés.

différence de taille entre les entreprises des demandeurs acceptés et celles des demandeurs rejetés est faible.

Ces programmes s’adressent prioritairement aux agents disposant de faibles revenus exclus des services financiers traditionnels et non prioritairement aux plus pauvres. En effet, plus l’individu a des revenus familiaux mensuels élevés et plus il a de probabilité d’avoir accès au crédit24. Toutefois, l’effet de cette variable est très faible et n’est plus significatif lorsque l’on insère le statut de l’entreprise ce qui explique que même si les deux variables ne sont pas corrélées, le statut de l’entreprise capte une partie des effets du revenu. En revanche, la diversification des activités n’est pas perçue comme un facteur influençant la décision de prêter à un agent.

Plus le montant du crédit sollicité est élevé, moins le demandeur a de probabilité de voir sa demande de crédit acceptée. Une des hypothèses formulables est la mauvaise évaluation de la part de certains demandeurs de leurs besoins et de leurs capacités financières. En effet, selon les statistiques descriptives indiquées plus haut, les demandeurs rejetés demandent initialement des montants plus importants que les demandeurs acceptés. Or, la surestimation de la part de l’agent de ses capacités d’endettement est un mauvais signal envoyé à l’agent de crédit. Cependant, l’effet de cette variable sur la probabilité de participation au programme n’est pas linéaire, à partir d’un certain montant, plus le montant demandé est important plus le demandeur a de probabilité d’avoir accès au microcrédit. Ce résultat traduit certainement la progressivité des prêts demandés au fil des crédits et au regard des performances de remboursement passées.

Le fait d’avoir un garant augmente la probabilité d’avoir accès au microcrédit. Le garant apparaît bien selon les résultats comme un des mécanismes de sélection de VivaCred. La difficulté qu’a un agent à trouver un garant est un signe de motivation et le fait que quelqu’un se porte caution pour lui, un gage de qualité de son projet.

L’appartenance de l’entreprise au secteur formel augmente la probabilité d’accès au microcrédit. Ce résultat peut paraître surprenant et soulève deux questions : quel est l’intérêt pour VivaCred de prêter aux entreprises formelles ? Quel est l’intérêt pour une entreprise formelle qui dispose probablement de sources alternatives de financement d’avoir recours au microcrédit ?

La stratégie de VivaCred peut se justifier par les bénéfices importants dégagés par les entreprises formelles de la base. On peut, en effet, supposer que l’agent de crédit accorde un prêt en regardant la probabilité de défaut des agents qui est alors estimée faible pour ces derniers. En outre, il est plus aisé et moins coûteux en termes d’acquisition d’information d’évaluer une entreprise formelle. On peut alors émettre l’hypothèse suivante : l’institution, en privilégiant les détenteurs d’entreprises formelles,

24

La non linéarité de l’effet du revenu sur la probabilité d’accès au microcrédit a été testée en incluant la variable « revenu total » au carré. Au regard de la non significativité de cette dernière, le revenu a bien un effet linéaire sur la probabilité de participation au programme. Les résultats ne sont pas communiqués pour plus de clarté dans la lecture des résultats.

utiliserait une stratégie de type « subvention croisée » qui consiste à prêter aux agents les plus riches des sommes plus importantes afin de pouvoir supporter le coût des petits prêts accordés aux débiteurs moins fortunés et/ou aux entreprises disposant d'un statut informel.

Cependant, l’intérêt, dans le cadre du microcrédit, doit être mutuel. En effet, nous avons vu que la valorisation de l’accès au crédit dans le futur est une variable influençant fortement les performances de remboursement ex post. Or, on peut se demander si le microcrédit pour l’entreprise formelle n’est pas utilisé uniquement comme source secondaire de financement ou en cas d’urgence. De surcroît, les mécanismes d’incitations dynamiques présentés dans la revue de la littérature ne fonctionnent qu’en cas de relation de quasi-exclusivité entre le prêteur et l’emprunteur (Ghosh et Ray, 1999). Or, on peut supposer qu’une entreprise formelle a d’autres sources potentielles de financement ce qui peut donc être un obstacle au remboursement.

L’efficacité d’une stratégie de subvention croisée sera testée dans l’analyse des déterminants des performances de remboursement en étudiant le comportement des débiteurs disposant d’entreprises formelles.

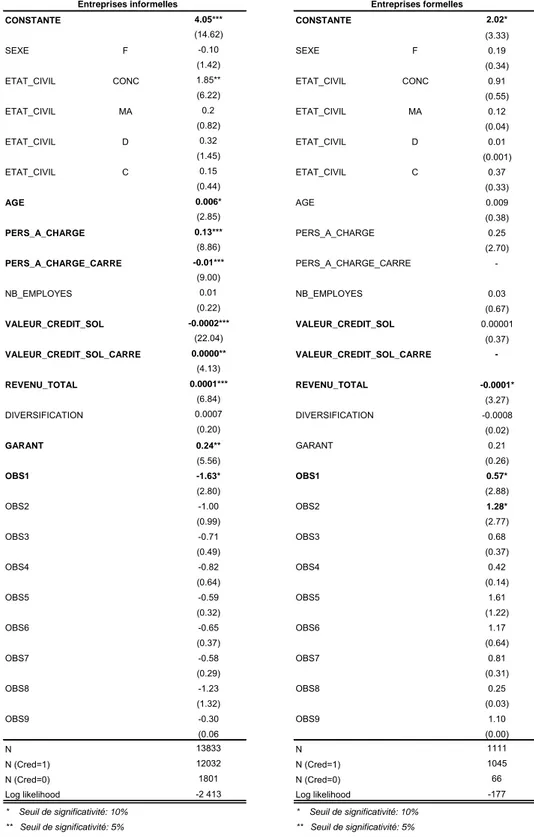

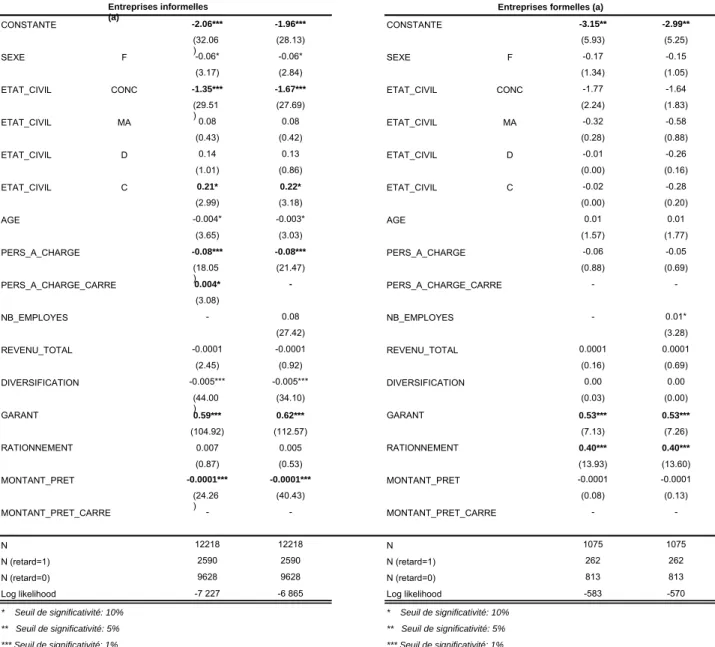

Dans la mesure où le statut semble influencer la décision de prêt de l’entreprise, on peut alors se demander si le modèle de scoring bancaire est différent selon que l’entreprise soit formelle ou informelle25. Ainsi nous avons scindé la base en deux : une base contenant les informations sur les entreprises informelles et l’autre sur les entreprises formelles. Nous avons ensuite procédé aux estimations sur les deux bases. Les résultats sont présentés dans le tableau 7 de l’annexe 4. Il apparaît que les variables prises en compte pour sélectionner les clients sont quelque peu différentes selon que l’entreprise dispose ou non d’une constitution juridique. Les résultats mettent en évidence notamment le fait que le caractère informel représente un frein lors de la première demande alors qu’être formel facilite l’accès immédiat au microcrédit. En outre, le revenu total du ménage est une variable fortement significative pour les entreprises informelles (plus il est important et plus elles ont de probabilité d’avoir accès au crédit) alors qu’elle l’est plus faiblement pour les firmes formelles et a un impact opposé26. Le fait d’avoir un garant n’intervient pas dans la décision de prêter aux firmes formelles certainement car celles-ci sont plus faciles à évaluer et disposent de preuves légales de revenus. Le montant du crédit sollicité n’est significatif que pour les entreprises informelles et a les mêmes effets que ceux apparaissant déjà dans les résultats généraux. En revanche, cette variable est non significative

25

Nous avons scindé la base en deux en prenant soin d’exclure de l’échantillon les 47 entreprises qui changent de statut sur la période d’observation.

26

Au regard des informations de la base de données, il s’agit bien souvent de PMEs (plus de cinq employés en moyenne) qui ont des besoins différents des micro-entreprises traditionnellement ciblées. En effet, les montants demandés par ces agents sont souvent bien largement supérieurs à ce que peut offrir VivaCred. La non correspondance entre les besoins de ces clients et les services financiers offerts peut expliquer en partie le refus de l’institution de prêter à ces agents.

pour les entreprises formelles. Enfin, l’âge et le nombre de personnes à charge ne sont pas non plus des variables significatives pour les entreprises formelles.

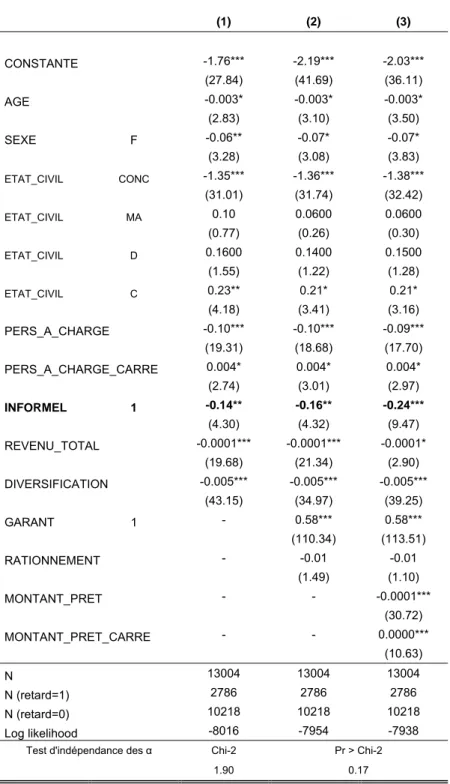

Tableau 5. Déterminants de la participation au programme de microcrédit VivaCred27

(1) (2) (3) (4) CONSTANTE 3.43*** 3.58*** 3.65*** 3.63*** (22.92) (21.26) (21.93) (21.58) SEXE F -0.04 -0.03 -0.05 -0.06 (0.23) (0.14) (0.40) (0.58) ETAT_CIVIL CONC 1.34** 1.36** 1.56** 1.55** (6.07) (6.30) (6.44) (6.30) ETAT_CIVIL MA 0.32 0.33 0.28 0.28 (2.40) (2.59) (1.72) (1.72) ETAT_CIVIL D 0.34 0.36 0.28 0.27 (1.93) (2.13) (1.32) (1.31) ETAT_CIVIL C 0.18 0.19 0.16 0.16 (0.73) (0.87) (0.59) (0.58) AGE 0.007* 0.007* 0.007* 0.006* (3.30) (3.54) (3.28) (2.92) PERS_A_CHARGE 0.08** 0.08** 0.09** 0.15*** (5.35) (4.96) (6.07) (12.83) PERS_A_CHARGE_CARRE - - - -0.01*** (11.18) NB_EMPLOYES 0.02 0.010 0.01 0.01 (0.67) (0.87) (0.31) (0.08) VALEUR_CREDIT_SOL 0.0001*** - 0.0001*** - 0.0001*** - 0.0001*** -(34.66) (34.36) (26.18) (27.73) VALEUR_CREDIT_SOL_CARRE - - - 0.0000*** (10.72) REVENU_TOTAL - 0.0001** 0.0001 0.0001 (3.94) (0.31) (0.15) DIVERSIFICATION - - 0.0008 0.0008 (0.44) (0.10) INFORMEL 1 -0.31* - -0.29* -0.28* (3.63) (2.86) (2.90) GARANT 0.23** 0.23** 0.16* 0.19** (6.55) (6.44) (2.66) (6.30) N 15232 15232 15205 15205 N (Cred=1) 13251 13251 13251 13251 N (Cred=0) 1980 1980 1980 1980 Log likelihood -2747 -2727 -2661 -2649 Chi-2 Pr > Chi-2 Test d'indépendance des α

2.66 0.11

* Seuil de significativité: 10% ** Seuil de significativité: 5% *** Seuil de significativité: 1%

(a) 10 variables de temps (numéro du crédit observé : 1er. 2ème etc) non montrées pour plus de clarté

27

4.2. Analyse des déterminants des performances de remboursement de l’emprunteur : l’enjeu de l’informalité

L’estimation des performances de remboursement est effectuée de même à travers un modèle logit en panel. La variable dépendante utilisée est la variable dichotomique « EXCLU » 28 :

Les variables explicatives sont les suivantes :

- des variables représentant les caractéristiques individuelles de l’emprunteur, de l’entreprise et du contrat : le sexe, l’âge du client, le nombre de personnes à charge, le revenu mensuel familial total, la part du revenu hors entreprise dans le revenu total, le statut de l’entreprise (formel/informel).

- des variables décrivant les mécanismes mis en place par l’institution pour inciter les agents à rembourser : variable proxy des mécanismes d’incitations dynamiques (rationnement en quantité de l’individu, Sharma et Zeller, 1997) et l’usage d’un garant.

- une variable dummy indiquant le numéro du crédit de l’individu ; - une perturbation.

Dans la mesure où notre principale variable d’intérêt est le statut de l’entreprise, l’emploi d’un modèle à effets fixes est pour les mêmes raisons dommageable. L’emploi d’un modèle à effets aléatoires requiert, cependant, un test de spécification identique à celui présenté dans la section précédente. Les résultats sont présentés dans le tableau 6 et sont semblables à la première étude : nous utiliserons donc un modèle à effets aléatoires.

Les résultats de l’estimation du modèle logit en panel sont reportés dans le tableau 6 qui présentent trois spécifications du modèle empirique29. La première estimation a été effectuée en ne retenant que les variables représentant les caractéristiques de l’individu et de l’entreprise. Par la suite, les variables décrivant les mécanismes d’incitations au remboursement mis en place par l’institution sont introduites : l’usage d’un garant et la variable proxy des incitations dynamiques, le rationnement en quantité des agents. Enfin, la troisième estimation présente les résultats concernant toutes les variables en tenant compte de l’effet non linéaire de certaines variables sur les performances de remboursement de l'emprunteur.

28

La variable analysée est la variable « exclu » mise en évidence ultérieurement. Néanmoins, on a réalisé des études similaires avec les autres variables de performances (R0, R1, etc.), elles n’apportent cependant rien de supplémentaire à l’analyse. Si l’on prend par exemple la variable R0, remboursement dans les temps, les résultats sont exactement inverses ce qui semble logique.

29

Nous avons calculé au préalable la matrice de corrélation afin de vérifier que nos variables ne sont pas corrélées entre elles. La matrice figure en annexe 3.

Tableau 6. Déterminants des performances de remboursement du microcrédit

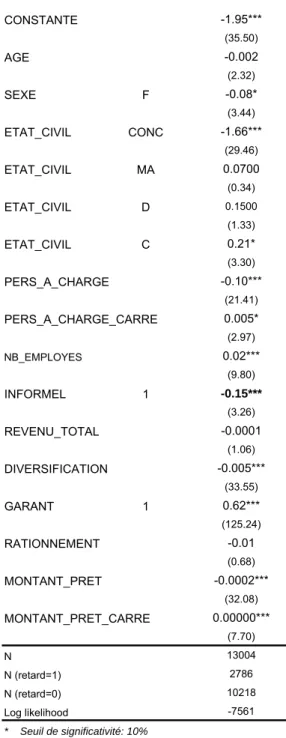

30 (1) (2) (3) CONSTANTE -1.76*** -2.19*** -2.03*** (27.84) (41.69) (36.11) AGE -0.003* -0.003* -0.003* (2.83) (3.10) (3.50) SEXE F -0.06** -0.07* -0.07* (3.28) (3.08) (3.83) ETAT_CIVIL CONC -1.35*** -1.36*** -1.38*** (31.01) (31.74) (32.42) ETAT_CIVIL MA 0.10 0.0600 0.0600 (0.77) (0.26) (0.30) ETAT_CIVIL D 0.1600 0.1400 0.1500 (1.55) (1.22) (1.28) ETAT_CIVIL C 0.23** 0.21* 0.21* (4.18) (3.41) (3.16) PERS_A_CHARGE -0.10*** -0.10*** -0.09*** (19.31) (18.68) (17.70) PERS_A_CHARGE_CARRE 0.004* 0.004* 0.004* (2.74) (3.01) (2.97) INFORMEL 1 -0.14** -0.16** -0.24*** (4.30) (4.32) (9.47) REVENU_TOTAL -0.0001*** -0.0001*** -0.0001* (19.68) (21.34) (2.90) DIVERSIFICATION -0.005*** -0.005*** -0.005*** (43.15) (34.97) (39.25) GARANT 1 - 0.58*** 0.58*** (110.34) (113.51) RATIONNEMENT - -0.01 -0.01 (1.49) (1.10) MONTANT_PRET - - -0.0001*** (30.72) MONTANT_PRET_CARRE - - 0.0000*** (10.63) N 13004 13004 13004 N (retard=1) 2786 2786 2786 N (retard=0) 10218 10218 10218 Log likelihood -8016 -7954 -7938Test d'indépendance des α Chi-2 Pr > Chi-2

1.90 0.17

* Seuil de significativité: 10% ** Seuil de significativité: 5% *** Seuil de significativité: 1%

(a) 10 variables dummy (numéro du crédit observé : 1er. 2ème etc.) non montrées pour plus de clarté

30

Alors qu’il n’y avait pas de différence de traitement ex ante à l’entrée du programme entre l’homme et la femme, les femmes ont de meilleures performances de remboursement que les hommes. Il s'agit d'un résultat classique du microcrédit. De nombreux programmes ciblent en priorité les femmes car elles sont jugées comme ayant une plus grande discipline de paiement. Cependant, dans notre cas, ex ante, il n’y avait pas de politique particulière de ciblage des femmes.

Le fait de vivre en concubinage diminue la probabilité qu’un emprunteur ait de mauvaises performances de remboursement. En revanche, être célibataire l’accroît.

Plus l’entrepreneur est âgé et moins il a de probabilité de rembourser avec retard31. Plus l’individu a de personnes à sa charge et moins il a de probabilité d’avoir de mauvaises performances de remboursement. Cependant, cette relation est non linéaire : les difficultés de remboursement peuvent devenir plus importantes si on doit faire vivre plusieurs personnes avec les revenus issus de son entreprise.

De façon intuitive, plus l’individu a un revenu total familial élevé et moins il a de probabilité de connaître des retards de paiement et d’être exclu du programme à l'avenir du fait de son comportement32. De surcroît, comme dans Vigenina et Kritikos (2004), plus les individus au sein d’un ménage diversifient leurs activités et moins le débiteur a de difficultés de remboursement. Il s’agit ainsi d’un critère de sélection que VivaCred devrait davantage prendre en compte ex ante : cette variable n'était pas significative dans la première étude.

La variable utilisée comme proxy des incitations dynamiques, le rationnement en quantité, ne semble pas avoir d'impact sur les performances de remboursement de l'emprunteur. En revanche, la variable « possession d’un garant » est significative mais le résultat est contre-intuitif : disposer d’un garant augmente la probabilité de rembourser avec retard. L’estimation effectuée ici ne permet pas de conclure réellement sur l’impact du garant. Ce mécanisme fait l’objet d’une étude plus approfondie à l’aide d’un modèle de survie dans l'article de Jaunaux et Venet (2007). Au regard des enseignements de cet autre article, le fait de disposer d’un garant au-delà de la première observation est le reflet des performances de remboursement passées du débiteur. Lors du premier crédit, le garant est obligatoire mais il ne l’est plus par la suite. Ainsi disposer continuellement d’un garant peut être un signe de mauvaises performances de remboursement passées. En revanche, ne plus avoir de garant peut traduire un passé de

31

La non linéarité de la variable « âge » a été testée en ajoutant cette variable au carré. La variable a bien un effet linéaire sur les performances de remboursement. Les résultats ne sont pas communiqués par mesure de clarté dans la lecture des résultats.

32

La non linéarité de l’effet du revenu sur les performances de remboursement a été testée en incluant la variable « revenu total » au carré. L’effet est bien linéaire. Les résultats ne sont pas communiqués pour plus de clarté dans la lecture des résultats.

bon client. Le signe obtenu peut donc être expliqué de cette façon, cependant, il n’est pas possible de conclure à l’aide de ce modèle sur le rôle réel du garant33.

La taille des prêts est associée à un coefficient significatif et négatif. Cependant, l’effet de cette variable sur les prêts est non linéaire. Au-delà d’un certain seuil, la taille du prêt a des effets positifs sur la probabilité de retards et donc d’exclusion. Ces conclusions rejoignent celles de Sharma et Zeller (1997) et de Godquin (2004) : la difficulté de

remboursement d’un prêt augmente de façon logique avec

son montant.

L’étude de Godquin (2004) réalisée en coupe sur des données du Bangladesh met en avant la possible endogénéité de la taille des prêts dans les performances de remboursement. L’intuition est la suivante : le montant du crédit accordé est déterminé par l’agent de crédit en fonction de la probabilité de défaut estimée du demandeur. Dès lors, dans le cadre de l’analyse des performances de remboursement, il est possible que le montant du prêt accordé soit endogène. Les déterminants de la taille des prêts et ceux des taux de remboursement sont susceptibles d’être partiellement expliqués par les mêmes variables omises telles que l’environnement, la motivation de l’individu, l’esprit d’entreprise, etc. Cet auteur utilise alors la taille du prêt précédent comme variable instrumentale. Cependant, il est difficile de penser que la taille du prêt précédent n’a aucune influence également sur le remboursement présent. La relation de crédit est assimilable à un modèle dynamique où chaque décision est prise au regard des informations acquises sur le client de part son historique. Compte tenu de la difficulté à trouver un instrument adéquat pour la taille des prêts, nous avons estimé le modèle premièrement sans prendre en compte la taille du prêt puis en l’ajoutant, les résultats demeurent sensiblement les mêmes.

L’analyse des déterminants de la participation au programme, ex ante, a montré que posséder une entreprise formelle augmentait la probabilité d’accès au microcrédit. On a alors supposé que ce résultat s'expliquait notamment par la facilité d’évaluation d’une entreprise formelle et les revenus élevés dégagés par celle-ci. Une hypothèse assez commune aurait pu laisser attendre un effet similaire ex post : une moindre efficacité des moyens juridiques dans le respect des contrats pourrait se traduire, dans le secteur informel, par une proportion plus importante de défaut qui justifierait de prêter aux entreprises formelles. Or, ex post, être un micro-entrepreneur formel augmente la probabilité de retards de paiement et d’exclusion du programme à l’avenir34.

33

L’efficacité du garant est mis en évidence dans Jaunaux et Venet (2007) : ils montrent dans cet article que le garant joue un rôle incitatif au travers, notamment, de la pression sociale qu’il exerce sur le débiteur qui ne respecte pas les termes du contrat.

34

Les entreprises formelles sont de plus grande taille (en termes d’employés) que les entreprises informelles. On peut également insérer le nombre d’employés dans la régression, celle-ci ressort significativement, plus l’entreprise détenue par le client a d’employés et plus le débiteur a de probabilité d’avoir de mauvaises performances de remboursement. La variable « statut légal de l’entreprise » demeure significative mais à 7%. La variable de taille capte une partie des effets du statut légal mais si ces variables ne sont pas a priori corrélées. Ceci n’est pas surprenant, plus une entreprise a d’employés, plus elle a de probabilité d’être formelle et ainsi d’avoir

Ce résultat suscite un questionnement sur les caractéristiques de ces débiteurs formels qui ont de mauvaises performances de remboursement. On pourrait en effet songer à l’existence d’un biais de sélection. Les firmes formelles sollicitant un microcrédit pourraient être celles qui on vu leurs dossiers de crédit refusés dans les circuits de financement classiques. En d’autre termes, les firmes formelles présentes dans la base de données pourraient être les plus « mauvaises » (les plus risquées) des firmes formelles, ce qui expliquerait nos résultats. Cependant, une analyse plus poussée des statistiques descriptives concernant ces entreprises contredisent cette hypothèse. En effet, selon les données présentées dans le tableau 9 de l’annexe 5, les agents disposant d’entreprises formelles et ayant eu de mauvaises performances de remboursement ont un revenu 2,5 fois plus élevé que celui des entreprises informelles. Il est, de plus, peu différent du revenu des agents formels ayant de bonnes performances de remboursement (la différence étant d’environ 4%)35.

Il est dès lors possible d’envisager une explication : dans la mesure où le revenu moyen des agents disposant de ce type d’entreprises est relativement élevé, l’accès de ces débiteurs à d’autres types de financement est probable, ce qui réduit leurs incitations à rembourser. On peut penser alors que le microcrédit est une source secondaire de financement pour eux. Il s’agit d’une hypothèse non testable faute de données. Dans la base de données originelle figure une variable « autres dettes » ; cependant celle-ci est très mal renseignée : il manque cette information pour 97% des individus de la base, cette variable est donc inutilisable.

Ces hypothèses sont confortées par les résultats des estimations effectuées séparément sur les deux groupes d’agents. Ceux-ci sont présentés dans le tableau 10 de l’annexe 6. La diversification des revenus au sein du ménage, en toute logique, n’a d’effets positifs sur les performances de remboursement que pour les entreprises informelles. Les seules variables influençant les performances de remboursement des entrepreneurs formels sont le fait de disposer d’un garant et la variable proxy des incitations dynamiques, le rationnement en quantité. Or, cette variable n’est pas significative dans les résultats généraux et ceux concernant uniquement les entreprises informelles. Les résultats montrent que plus les entreprises formelles sont rationnées et plus elles ont de mauvaises performances de remboursement36. Ainsi, selon les conclusions de Sharma et Zeller (1997) présentées dans la revue de la

d’autres sources de financement (cf. tableau 8 de l’annexe 5). La taille de la firme est une variable fréquemment utilisée dans les analyses faute de données comme variable proxy du statut légal.

35

La différence de revenus entre les agents informels ayant eu de bonnes performances de remboursement et ceux en ayant eu de mauvaises est de 10%, soit une différence deux fois plus importante. De plus, 100 R$ n’ont pas le même poids sur des revenus faibles. Enfin, les crédits obtenus par les agents formels ayant de bonnes performances sont comparables à ceux des mauvais débiteurs formels (cf. tableau 9 de l’annexe 5).

36

La non linéarité de la variable « rationnement » a été testée en ajoutant cette variable au carré. Cette dernière n’est pas significative. La variable « rationnement » a bien un effet linéaire sur les performances de remboursement. Les résultats ne sont pas communiqués par mesure de clarté.

37

littérature, les entreprise formelles seraient tellement rationnées en quantité par cette institution qu’elles accorderaient une valeur moindre au prêt accordé et auraient moins d’incitations à avoir de bonnes performances de remboursement. La thèse selon laquelle le microcrédit est pour ces entreprises une source secondaire de financement est d’autant plus probable.

Or, la non exclusivité dans la relation contractuelle entre l’institution et l’emprunteur a deux implications :

- la multiplication des sources de financement augmente le taux d’endettement individuel et ainsi affecte les performances de remboursement de l’individu (Armendariz de Aghion et Morduch, 2005 ; McIntosh et Wydick, 2005) ;

- dans la mesure où les individus ont d’autres sources de financement, ceux-ci accordent une faible importance à l’accès au microcrédit dans le futur. Or selon Diagne et al. (2000), il s’agit d’un des principaux facteurs incitant les agents à rembourser.

En d’autres termes, le cadre d’analyse est différent selon que l’entrepreneur dispose d’une entreprise formelle ou informelle :

1) La relation entre VivaCred et les entrepreneurs disposant d’entreprises formelles est de nature concurrentielle. Or, les mécanismes d’incitations employés par l’institution supposent une relation de quasi-exclusivité entre le prêteur et l’emprunteur37. Il est donc probable que, dans l’étude de cas présente, la concurrence ait un impact négatif sur les performances de remboursement;

2) VivaCred face aux débiteurs disposant d’une activité informelle est en situation de quasi-monopole : le fait d’être exclu du secteur bancaire classique conduit l’individu à accorder une valeur plus importante au microcrédit et donc à avoir de bonnes performances de remboursement (Diagne et al., 2000). L’entreprise informelle, exclue du marché bancaire classique, valorise fortement la relation qu’elle entretient avec l’institution de microcrédit car elle constitue une réelle et souvent unique opportunité de développer son activité.

très grande rareté des cas où cela a effectivement eu lieu laisse penser que la souplesse dans l’application de cette menace la rend faiblement crédible (cf. annexe I).

5.

C

ONCLUSIONCet article étudie une expérience longue (sept ans) de microcrédit individuel ; ceci contraste avec la majeure partie de la littérature qui s’est centrée davantage sur l’analyse du crédit solidaire. En effet, le regard posé vers les économies émergentes nécessite d’orienter les recherches vers d’autres axes : le microcrédit individuel et non plus, de façon exclusive, le crédit solidaire ; l’informalité et non se limiter à un objectif exclusif de lutte contre la pauvreté.

Ainsi, ce présent travail s’interroge sur les implications de cette approche spécifique du point de vue de la population cible ainsi que des mécanismes microéconomiques régissant la discipline contractuelle. Contrairement à la littérature existante sur le sujet, nous incluons dans les variables étudiées le statut légal de l’entreprise afin de montrer comment l’informalité influe sur la discipline contractuelle. L’étude fait ainsi apparaître les résultats originaux suivants. Ex ante, le prêt aux entreprises formelles est pensé comme une stratégie de diversification des risques et un outil de « subvention croisée » adoptés par l’institution à la recherche de la viabilité financière. Or, ex post, cette stratégie apparaît non fondée : les débiteurs disposant d’une entreprise formelle sont de « mauvais » payeurs. Au contraire, les entreprises informelles valorisent fortement l’accès au crédit dans le futur ce qui joue un rôle crucial sur leurs performances de remboursement (Diagne et al., 2000).

Ces résultats témoignent de la nécessité de ne pas prendre en compte uniquement une analyse en termes de revenus mais d’intégrer également dans les études les notions de concurrence et de valorisation de l’accès au crédit dans le futur. Une analyse en termes de revenus rend le prêt aux entreprises formelles légitimes, des éléments autres que le simple revenu entrent en compte ex post au niveau du remboursement. La base de données de VivaCred est peu renseignée concernant les autres dettes détenues par les agents et notamment par les agents formels. VivaCred aurait intérêt pour envisager une solution aux mauvaises performances de remboursement des entreprises formelles d’effectuer un audit plus poussé lors de la sélection des clients sur les autres sources de financement des agents. De surcroît, la menace d’être inscrit sur les listes des bureaux de crédit brésilien semble peu crédible en cas de retards de paiement et donc inefficace pour lutter contre ceux-ci. Elle est en effet flexible selon les dires des dirigeants en cas de retards et s’appliquerait davantage en cas de défaut. Une application plus systématique de cette politique en cas de retards excessifs (supérieurs à dix jours par échéance) est peut-être un autre moyen de réduire les mauvaises performances de remboursement des débiteurs.

En outre, cet article montre que le microcrédit est un outil attractif pour les entreprises informelles mais la dynamique de cette relation semble in fine ambiguë. Cet article souligne un constat : seules 47 entreprises sur 6 693 changent de statut. Cependant, on ne peut à partir des données présentes statuer