HAL Id: hal-01594131

https://hal.archives-ouvertes.fr/hal-01594131

Submitted on 26 Sep 2017

HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Distributed under a Creative Commons Attribution - ShareAlike| 4.0 International License

Rentabilité des opérations de remblaiement des carrières

désaffectées

Pierre Rainelli, Francois Bonnieux

To cite this version:

Pierre Rainelli, Francois Bonnieux. Rentabilité des opérations de remblaiement des carrières désaffec-tées. [Contrat] 83/081, AUDIAR. 1983, Pagination multiple. �hal-01594131�

Institut National de la Recherche Agronomique Station d'Economie et de Sociologie Rurales de Rennes

65,

rue de Saint-Brieuc35042

RENNES CEDEXRENTABILIrt DES OptRATIONS DE REMBLAIEMENT

DES CARRIËRES DËSAFFECTËES

François BONNIEUX Pierre RAINELLI

Contrat AUDIAR nO 83/081 Rapport final

RENiA~ILIT~

DES OPËRATIONS DE REMBLAIEMENT

DES

CARRIÈRES

DÉSAFFECTËES

François BONNIEUX

F. BONNIEUX, P. RAINELLI Maltres de Recherche

INRA - Economie - 65, rue de St-Brieuc - 35042. RENNES CEDEX

Dans les vallées de la Vilaine, du Meu et de la Seiche, les sites alluvionnaires ont fait l'objet d'une exploitation intense afin de répondre à la demande en granulats liée au déve-loppement de l'agglomération rennaise. L' extraction de matériaux au cours des 25 derniêres années se chiffre à environ 20 millions de tonnes. I l en est résulté une dénaturation du paysage avec une série de terrains résiduels évoluant en décharges sauvages, ronciers ou plans d'eau. Ces derniers, pour la plupart non aména-gés, couvrent 350 hectares. Mais si l'on compte aussi les ai res annexes stérilisées, on peut évaluer à 600 hectares le total de terres agricoles supprimés.

On sait que la loi de 1970 modifiant le Code Minier a rendu obligatoire pour un carrier exploitant un terrain, sa remise en état, et ce, depuis le 1er octobre 1971. Pour les anciennes carriêres ce sont les propriétaires du sol, ou le cas échéant les collectivités locales qui sont concernés. Dans cette hypothêse une aide, non négligeable, peut être apportée par le Comité de Gestion de la Taxe Parafiscale sur les Granulats. C'est dans cette pers-pecti ve que le schéma de réaménagement des vallées visant à la restitution du maximum de sols à l'agriculture doit être replacé.

Le District cherchant à récupérer les carriêres désaf-fectées dont le fond de fouille est généralement en eau, a voulu, avec l'expérience de la Chaise à Bruz, tester une méthode ration-nelle de réaménagement. Dans cette affaire i l s'agit, non· seule-ment de remettre des sols en culture, mais aussi de valoriser les déchets domestiques et aussi les boues provenant de stations de traitement des eaux usées. Les expériences ayant donné satisfac-tion, il convient à présent d'en tirer des enseignements du point de vue financier. Nous ne nous préoccupons pas ici de la valeur

agronomique des terres ainsi recons tituées supposant qu'il nty a

2.

que sur les niveaux de production. On cherche uniquement à appré-cier la validité économique de ce type d'opération.

Dans' le cas de figure que nous considérons, l'intérêt économique ne s'évalue pas de la même mani~re selon que le raison-nement est conduit en termes de rentabilité privée ou en termes de rentabilité sociale. On peut dire schématiquement que cette dis-tinction recouvre deux niveaux d'approche: d'une part le niveau de l'entrepreneur, et d'autre part celui de la collectivité. Dans un souci de simplification c'est la présentation q~e l'on retiendra.

1- Au niveau de l'entrepreneur

Si l'on se si tue du côté de l'entrepreneur la mise en culture de la gravière peut s'analyser en terme de rentabili té d'un investissement en appliquant les techniques classiques d'actualisation des bénéfices. Il importe donc de fixer au départ les hypothèses servant de bases aux calculs.

On suppose que l'agriculteur achète le terrain au prix du marché. En effet, si on le lui propose au prix de revient, qui a tteint un montant fort élevé, l' exploi tant n'a pas de raison d'accepter, sauf situation particulière. Comme il y a des coûts de mise en culture et que le terrain n'est pas immédiatement pro-ductif, le District ne perçoit le prix que deux ans après la mise à disposition. En ce qui concerne les coûts on a donc, en basant tous les calculs sur 1982, un prix d'achat de la terre de 28 000 F de l'hectare dont la moitié est autofinancée. Pour l'autre moitié l'agriculteur fait un emprunt au taux de 9,972 % (prêt spécial foncier agrandissement) qui se traduit par un remboursement de 1 558,20 F les ci nq premières années pour

la

000 F d'emprunt, puis de 1 773,71 F les cinq années suivantes.Compte tenu de l'expérience de la Chaize, les coûts de mise en culture peuvent se chiffrer à 3 495 F par hectare la pre-mière année et à 3 000 F la deuxième année. Après cela à partir de la troisième année il convient de comptabiliser l'impôt foncier de 116 F par an, du fait que l'agriculteur est propriétaire.

En ce qui concerne les revenus supplémentaires, on peut se baser sur la rentabili té marginale d'un hectare de terre dans le Bassin de Rennes telle qu'elle s'apprécie dans des programmes linéaires représentatifs de la région (1). En raisonnant dans des conditions tout à fait moyennes (rendements de

la

à 12 tonnes de matière sèche pour le ray-grass et le mats-ensilage ; 4 000 kg par lactation pour les vaches laitières) on peut tabler sur 3 600 F àl'hectare de revenu annuel supplémentaire.

L'opération d'actualisation (2) du solde entre revenus et coûts supplémentaires montre que l'on a une opération blanche aux environs de la 14ème année (3). Au bout de 20 ans le taux interne de rendement du projet atteint 6,5 % ce qui correspond à peu près au taux d'actualisation que le Commissariat Général au Plan a proposé pour le Vlllè Plan (taux proposé 7 %). Au-delà de l'horizon de 20 ans, l'acquisition de l'hectare de gravière aménagé dans les condi tions précédemment énoncées, devient une bonne affaire pour l'agriculteur. A l'infini le taux interne de (1) Pour le détail et la présentation théorique cf. Annexe l "Le

calcul de la productivité marginale de l'hectare : principes

et estimations".

Sur le principe d'actualisation théorique cf. Annexe 2 "Actualisation et rentabilité d'un investissement".

(3) Pour le détail des calculs cf. Annexe 3 : "Calcul de renta-bilité pour l'agriculteur".

4.

rendement est de 10,5 %. En fai t c'est bien par rapport à un

horizon infini qu'il convient de raisonner car) si ce nfest le

cas, il faut envisager la possibilité de revente de la terre. Alors à l'échéance de l'emprunt, c'est-à-dire au bout de 12 ans, l'opération est intéressante avec un taux de rendement de 8,9 %.

2- Au niveau de la collectivité

En rétrocédant un ha de terre reconstituée au prix de 28 000 F le Dis trict ne couvre pas les frais d'aménagement. Pour apprécier au plan économique l'intérêt de l'opération il y a plusieurs façons de procéder.

2.1. On peut en premier lieu considérer la collecti vi té comme l ' équivalent d'un entrepreneur qui compare le flux de produit actualisé au coût de reconstitution de la gravière sachant que l'emprunt couvrira 70 % de la dépense (emprunt à la Caisse des Dépôts à 11,75 % remboursement sur 15 ans à annuité constante). Ayant le même revenu marginal à l'hectare que l'exploitant le District s'interrogera sur le coût maximal de réaménagement accep-table. La seule différence que l'on introduira par rapport à l'agriculteur est le non-paiement de l'impôt foncier.

Pour le calcul de ce revenu deux hypothèses sont envisa-geables. La première correspond à un horizon de 25 ans avec revente au prix du marché de la terre. La seconde correspond à une durée de vie infinie et donc pas de revente. Le tableau ci-dessous donne les résultats obtenus lorsque le taux d'actuali-sation varie entre 3 %, 5 %et 7 %.

Coût acceptable de réaménagement (F/ha) Taux

d'actualisation

o

% 3 % 5 % 7 %Horizon

25 ans 57 276 42 388 32 575 26 515

Infini

-

68 700 41 724 29 812Au mieux, on voit que la collectivité ne peut pas

dépasser le chiffre de 68 700 F dans l'aménagement des gravières. Or, même si l'~n tient compte du caractère expérimental du site de la Chaize et que l'on déduit les coûts "anormaux", on a un montant de 134 000 F. Dans le cas du Gatelard, remis en état par la So-ciété Rennaise de Dragage, le coût à l'hectare atteint 106 000 F

Sur

financièrement

faire :

le rapprochement entre valeur de reconstitution possible et valeur réelle deux remarques sont à

- D'une part, le coût du remblaiement proprement di t, qui s'élève à 33 000 F environ, peut varier selon la possibilité d'utilisation de la carrière comme décharge. Celle-ci peut même rapporter (décharge payante) si elle est bien placée, facile d'accès, à proximité d'un chantier important produisant des déblais. A l'inverse, la carrière mal située a un coût de remblaiement. On peut envisager au niveau du District une gestion globale des déblais et des gravières à aménager, les facilités des unes compensant plus ou moins les difficultés des autres.

- D'autre part, même si l'on considère que la collecti-vité a le comportement d'un entrepreneur, il convient d'enregis-trer l'existence d'effets externes positifs lorsque des gravi~res sont restituées à l'agriculture. En effet, il y a une amélioration générale du paysage et des sites dont tout le monde profite. De ce fait, outre les recettes provenant de la production agricole il faudrait comptabiliser les améliorations apportées à l'environnement, ce qui accrottrait la valeur de reconstition possible.

2.2. Au lieu de considérer le district comme un entrepreneur qui cherche à rentabiliser ses investissements, on peut raisonner selon un autre schéma et considérer que l'on est dans le domaine des biens publics. La collectivité doit s'interroger sur

l'alloca-tion de ressources rares en vue de satisfaire au mieux les besoins

de l'ensemble de la population concernée. Autrement dit, lorsqu'on consacre plus de 100 000 F à l'aménagement d'un ha de carrière en vue de restituer des terres à l'agriculture, fait-on le meilleur choix du point de vue de l'intérêt général, sachant que l'on doit faire quelque chose des gravières désaffectées ?

En effet, le réaménagement peut être effectué dans un but récréatif et non productif. Les gravières peuvent être trans-formées en zone de loisirs type parc ou étang de pêche. Dans ce cas la valeur récréative ne peut pas s'apprécier de la même manière que lorsqu'on met en culture 1 ha de plus. Des méthodes assez délicates d'emploi, basées sur le consentement il payer, doivent être mises en oeuvre. Théoriquement cela revient à compa-rer d'une part un surplus de producteur (celui des agriculteurs) et d'autre part un surplus du consommateur (habitants du district profitant de la zone de loisirs). Il s'agit d'une rentabilité sociale comparée à une rentabilité privée.

Sans conduire de calculs rigoureux, il est possible de raisonner à l'aide d'éléments chiffrés par rapport à une gravière transformée en étang de pêche. Le coût d'une telle opération s'élève à environ 32 000 F par ha (1). On suppose que le District emprunte 70 %du total à la Caisse des Dépôts à Il,75 %sur

(1) Ce chiffre est celui observé dans le cas de la Société de Dragage qui a aménagé une carrière de 6 ha pour en faire un étang de pêche de loisir pour ses employés.

6.

15 ans avec remboursement à annuité constante. La question ici est de savoir quel est le flux annuel de revenu permettant d'avoir une opération blanche.

Pour un horizon infini et un taux d'actualisation de 3 % le flux doit s'élever à 1 494 F ; à 5 %il est de 2 272 F et à 7 % de 2 933 F. Cette valeur est susceptible d'être atteinte aisément si l'on se fie à la fréquentation des étangs du Bas Roquet. On sait qu'en 1978 plus de 2 000 cartes ont été vendues représentant l'équivalent de 3 357 F de 1982. Or il semble que la fréquentation réelle soit 2 ou 3 fois plus importante. D'autre part, le prix de ces cartes est dérisoire par rapport à celui d'enclos piscicoles privés de la région. De ce fait on est sar que le flux annuel net soit de l'ordre d'environ 3 000 F. Il semble bien dans ce cas que l'alternative étang de pêche soit à étudier.

2.3. Pour terminer, il faut analyser le problème du remblaiement des gravières dans l'optique de leur "coat de remplacement", ou en s'interrogent sur le prix que la collectivité aurait à payer si elle devait s'approvisionner ailleurs en granulats. La question se pose aussi lorsque l'on sai t que la res ti tut ion d'une carrière désaffectée à l'agriculture est la condition sine qua non pour l'exploitation d'une nouvelle gravière. Ici on privilégie l'aspect économique de la production de granulats.

Nous nous contenterons ici d'ébaucher une estimation du coat pour le Dis tri ct si du fai t de l' impossibili té d'exploiter des granulats dans la vallée de la Vilaine, il fallait les faire venir de l'extérieur. Prenons une carrière dont la durée de vie est de 7 ans et produisant la 000 tonnes par hectare et par an. En l'absence de cet apport les entrepreneurs doivent faire venir les matériaux de Redon, site le plus proche. Le surcrott, équivalant au prix du transport, s'élève à 33,60 F la tonne.

Pour simplifier on ne tient pas compte des transferts d'activités et des variations de surplus des producteurs. On considère seulement la variation de surplus des consommateurs. Ceux-ci seront pénalisés d'un montant équivalent au profit actua-lisé de l' activi té de transport. Pour un hectare de gravière le chiffre d'affaire de l'activité de transport Redon-Rennes s'élève

à 336 000 F par an. Si la rémunération du capital est fixée à

environ 5 %compte tenu des conditions actuelles du marché (1), on a une valeur actualisée calculée sur 7 ans au taux d'actualisation de 7 % équivalant à 90 540 F, chiffre voisin du coût de rem-blaiement.

(1) Le rapport entre Excédent Brut d'Exploitation et la production non stockée HT varie entre 6,17 %et 4,73 %entre 1980 et 1980 dans la branche U09 Transports et Télécommunications. Cf. Tableau de bord financier du marché Les comptes intermé-diaires 1980, 1981, 1982. Collections de l'INSEE E 87, juin 1984.

CONCLUSION

La culture d'un hectare supplêmentaire par l'agriculteur est toujours rentable lorsqu'on le lui rêtroc~de au prix du mar-chê. Au niveau de la collectivi tê si celle-ci raisonne en tant qu'entrepreneur, l'opêration de remblaiement à des fins agricoles n'offre pas d'intêrêt. Par contre, l'utilisation de carri~res

dêsaffectêes à des fins de loisirs (êtang de pêche), beaucoup moins coûteuse, est envisageable.

Enfin, si le District raisonne en termes de coût d 'opportunitê, ce qui en coûterait à la collectivitê de ne pas restituer à l'agriculture 1 ha de gravi~re dêsaffectêe, il semble que le remblaiement soit une solution êconomiquement valable.

ANNEXE 1. LE CALCUL DE LA PRODUCTIVITE MARGINALE DE L'HECTARE PRINCIPES ET ESTIMATIONS.

Avant de fixer la rentabilité marginale d'un hectare de terre pour

une exploitation du bassin de Rennes, nous présenterons les bases du raison-nement théorique. Plus précisément nous examinerons comment l'interpréta" tian des variables duales d'un programme linéaire peut servir à résoudre

le problème posé.

l - PROGRAMME LINEAIRE ET VARIABLES DUALES

Considérons une exploitation produisant deux biens j (j ; 1, 2) en faisant appel à trois facteurs de production i (i ; 1,2, 3). Connaissant les coefficients techniques a .. et supposant les rendements constants, on

~J

sait que pour faire xl unités du bien 1 et x

2 unités du bien 2 i l faut

a

11 xl + a12 x2' unités du facteur 1 (par ex. a

21 xl + a22 x2' unités du facteur 2 (par ex. a

31 xl + a32 x2' unités du facteur 3 (par ex.

terre) travail) capital)

Toutefois on sait que les moyens de production sont limités, que

ce soit pour des raisons institutionnelles (problèmes du cumul des terres

ou d'accès aux prêts bancaires) ou pour des raisons techniques (main d'oeuvre

familiale ou salariée disponible). De ce fait on doit introduire des contrain-tes de stock cl' c

2' c ayant pour effet de définir l'ensemble des

produc-tions réalisables. Il iésulte le système d'inéquations

contrainte terre a 11 xl + al2 x2 ~ Cl A X <; C contrainte travail a ~ 21 xl + a32 x2 ;< C2 X > 0

,.

capital a 31 xl + a32 x2 ;< C3 où A matrice 3 x 2 X et C vecteurs colonnes x. 0 (j ; 1,2) à 3 composants )L'exploitant va combiner ses moyens de production et choisir le niveau de ses productions de façon à obtenir le meilleur revenu possible. On maximise le résultat économique défini par la différence entre les

pro-duits en valeur et l'ensemble des coûts d'approvisionnement en biens et services, de renouvellement du capital et des coûts liés à l'utilisation

du capital (intérêts et fermage). Cette marge correspond au revenu du tra-vail augmenté du profit de l'entrepreneur. Cette fonction d'objectif est adaptée au caractère familial de l'exploitation agricole.

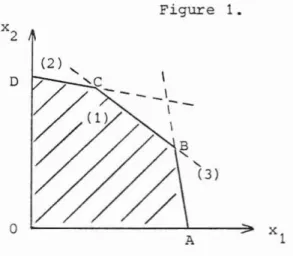

L'ensemble des productions réalisables compte tenu des disponi-bilités en facteurs de production est un sous-ensemble de l'espace des biens appelé simplexe. Dans le cas de deux biens on peut le représenter dans

un plan en portant en abcisse les quantités du bien xl et en ordonnée les quantités du bien x

2 (cf. fig. 1). Aux contraintes sur les facteurs de production qui définissent trois demi-plans on doit ajouter deux

contrain-tes qui imposent aux quantités de bien d'être positives: X, > 0 ; j = l, 2

On se limite au premier quadrant 0x1' 0X2' Le simplexe estJici le polygone convexe fermé

°

ABC D.Figure 1. x 2 (2) "-'C \ D 0 A xl

(si on maximisait la recette les b. J

des productions). Le programme linéaire s'écrit

b. x J J unitaire m j~l vente

La fonction d'objectif qui est linéaire dépend des inconnues x.

J correspondraient et Siécri t au prix de donc : Em b. max j=l J x.J max B X Em (i 1 n) avec a. x. < c. =

...

j=l ~j ) ~ ~ A X < C = (j 1 m) X > 0 x.> 0...

J=3.

Dans notre exemple, où lion considère seulement deux biens, la

fonction d'objectif s'exprime plus simplement sous la forme F b

= b

1 xl + b2 x2 ou si on considère le revenu F comme un paramètre x

2 = bF - ~ xl

1 2

F B

A chaque valeur de F correspond une droite de pente b

1/ b2.

Figure 2. Lorsque F varie on définit ainsi un Ia~SCea\ de droites parallèles d'iso-revenu:

F0 F~, F 1 F' l' F 3 F' 3 (cf. fig. 2). Seules

les deux premières correspondent à des

solu-tions possibles puisqu'elles coupent le simplexe 0 ABC D, ce qui n'est pas le cas de F

2 F'2' Fo F'o constitue le cas limite où la production de chaque bien et

le revenu obtenu sont nuls.

r---=~C F' 2 FI 1 F' o F o

A mesure que lion s'éloigne de l'origine,

le revenu s'accroît. On obtient donc le maximum possible au point C situé sur la

droite d'iso-revenu FF'. Notons que le

sommet C du simplex est le seul point de cette droite FF' qui correspond à une solution réalisable.

Au programme linéaire de maximisation que l'on vient de présenter correspond un programme linéaire de minimisation équivalent (et

inverse-ment). Le premier est désigné sous le nom de (programme) primal, le second sous celui de (programme) dual • Pour deux biens et trois facteurs de

pro-duction on a l'équivalence suivante:

primal dual b 1 b2 min

,.

max. F = x 1 + x2 F Cl Y1 + c2 Y2 + c3 y3sous les contraintes sous les contraintes

al! Xl + a12 x2 <= Cl a11 Y1 + a21 Y2 + a31 Y3

=

> b1<

>

a 21 Xl + a22 x2 <= c2 a12 Y1 + a22 Y2 + a32 Y3 >: b2 a 31 Xl + a32 x2 =< i 3 x > 0 ; x >0 y1;; 0 Y2 : 0 Y3 : 0 1= 2=Le dual compte trois variables de choix Y

1, Y2 et Y3 et cinq

De façon générale on a l'équivalence primaI

max. F = B'X

sous les contraintes A X<C =

dual

min F% :; C1y

sous les contraintes A'Y > B

max F

X';:O y > 0

où A est une matrice d'ordre ID x n ; X' Br et C des vecteurs colonnes

à n, n et ID composantes respectivement. A' BI et Cl désignent les matrices

et vecteurs transposés de A, B et C. Il en résulte que Y est un vecteur

colonne à n composantes.

Si le primaI compte n variables de choix x. (i = 1 ••. n) et m + n contraintes, le dual comporte m variables de choIx y. (j = 1 •.• m) et n + m contraintes. Les Y. sont appelées naturellement Jariables duales.

A l'optimum, le maximum de i~ fonction d'objectif F est égal au minimum

de la fonction d'objectif F , ce qui permet de résoudre le primaI à partir du dual.

L'interprétation économique àu programme dual est particulièrement intéressante. Pour la présenter considérons le cas de l'exploitation agricole

produisant deux biens à partir des trois facteurs de production primaire : terre, travail et capital. A l'optimum

. Jt

= ml.n F 1

F est un revenu mesuré en francs, donc l'unité de mesure de F~ est aussi le franc ; or :

les c. (i = 1, 2, 3) sont les ressources disponibles de chacun des facteurs de pr6duction, donc les y. sont mesurés en franc par unité de facteur de production. Ainsi Yl s'ex~rime en F/ha, Y2 en

FI

unité de travail et Y3en F/unité de capital. Les variables duales correspondent donc à une valori-sation des facteurs de production. Mais il ne s'agit pas de prix de marché; il s'agit de valeurs imputées. On parlera donc de coût d'opportunité, ou plus volontiers de prix fictif du facteur concerné. On peut alors interpréter

les contraintes du dual.

Les contraintes de la forme y. > 0 signifient que le prix fictif des facteurs de production est positif 5u=nuI, ce qui est une hypothèse

économique raisonnable dans la mesure où ils ne sont disponibles qu'en quantité limitée. Pour préciser les choses, considérons le cas de la terre.

Si toute la surface disponible est utilisée (contrainte saturée) le prix fictif

de l'hectare est strictement positif, Yl > o. Par contre, s'il n'y a pas

saturation de la contrainte terre le pr~x fictif est nul et y. = 0 puisque

les quantités non utilisées sont libres. 1

Examinons à a.. (i = 1, 2, 3 et j

à~la production du je

présent les autres contraintes du dual. Les coefficients

= 1,2) mesurent la quantité du ie facteur nécessaire bien. Si on considère plus précisément la contrainte

5.

a

11, a21, a31 sont les quantités de terre, travail et capital requises ~our produire une unité du bien 1, donc le premier membre de l'inégalité mesure le coût d'opportunité d'une unité de ce même bien. Le second membre

b

1 (coefficient de la fonction d'objectif du primai) mesure le revenu unitaire procuré par le bien 1. La contrainte exprime donc que le coût d'opportunité

unitaire est supérieur ou égal au revenu unitaire. Il est évident que si i l es1 strictement supérieur, l'allocation des facteurs n'est pas optimale. Dès

lors que le bien est produit à l'optimum on doit donc avoir l'égalité entre

coût d'opportunité et revenu unitaire.

La fonction d'objectif F~ du dual mesure donc le coût d'opportunité (total) de la combinaison productive mise en oeuvre. A l'optimum, ce coût est donc égal au revenu. Par l'intermédiaire du prix fictif des facteurs on peut déterminer le revenu imputable à chacun d'eux.

La connaissance du prix fictif des facteurs de production permet

de raisonner en statique comparative au voisinage de l'optimum. Si Be

représente la contrainte terre, un faible accroissement des disponibilités

de ce facteur se traduit par un déplacement de ce segment tel que le simplexe devienne 0 A B

1 C1D( figure 3). Toutes choses égales par ailleurs

l'optimum se situe désorrna~s en Cl au lieu de C. Il s'en suit donc un accrois-sement marginal du revenu optimum et du coût d'opportunité de la combinaison productive mise en oeuvre. Cet accroissement est donc égal au prix fictif

de la terre, en effet à l'optimum :

Figure 3. F-~

a A

d'où d FI dC

1

=

Y1 etLe raisonnement vaut pour tous les facteurs

de production. On peut donc à partir des

variables duales étudier les conséquences sur le revenu d'un relachement marginal des contraintes saturées à l'optimum. Ceci évite une nouvelle résolution du primaI qui risquerait d'ailleurs de donner des évaluations imprécises de la variation de revenu pour de petites variations des ressources disponibles.

II - REVENU MARGINAL DE LA TERRE DANS LE BASSIN DE RENNES

Dans un but d'aide à la gestion R. HOVELAQUE a construit une série

de modèles d'exploitations-types correspondant aux structures, aux caracté-risques agro-pédologiques et aux conditions générales de fonctionnement des

exploitations de la région du bassin de Rennes. Ce premier travail, datant de 1966, a été par la suite repris, afin de s'intégrer dans l'ensemble des modèles d'analyse d'entreprises de polyculture-élevage bovin élaboré au plan communautaire par P. CORDONNIER, sous l'impulsion de la Commission

des Communautés Européennes. C'est sur ce dernier travail relatif à l'année

1978 que nous nous sommes appuyés pour ce qui est des données chiffrées.

Sur un plan général ces modèles, instruments de représentation

d'entreprises de polyculture-élevage (1), ont une fonction économique

correspondant au revenu du travail permanent (revenu net d'entreprise duquel

sont déduites les charges de main d'oeuvre temporaire). Les appareils de

production sont pour partie liés à la structure spécifiée par la combinaison terre-quantité de travail fourni par la main-d'oeuvre permanente.

Les interrogations des modèles portent sur divers effets, notamment ceux résultant d'une différenciation des cadres structurels des exploitations

quantité de travail permanent disponible, matériels de grande valeur et

l'effectif de ~aches latières, pour lequel on peut fixer un minimum ou un maximum. Une combinaison de ces paramètres est possible en tenant compte de la nécessité d'avoir certains équipements en nombres entiers et cohérents entre eux et par rapport aux ressources en terre et travail.

Parmi les interrogations relatives au bassin de Rennes nous avons retenu celles concernant une exploitation de 40 ha fonctionnant avec 2

unités de travail à temps plein (4 600 heures), ou avec 1,5 unités (3 450 heures) ou 1 unité (2 300 heures). Il importe de resituer brièvement ces modèles par rapport à la réalité locale tant en termes de structures que

d'orientation.

Les résultats du recensement général de l'agriculture 1979-80

montrent que la surface moyenne des exploitations du canton qui inclut la

zone étudiée (2) est très proche de la moyenne départementale (15,4 ha contre 15,8 ha). La distribution de l'ensemble de l'Ille-et-Vilaine est

centrée, autour des classes 10-20 ha et 20-30 ha qui regroupent les effectifs les plus nombreux.

Toutefois la taille moyenne des unités de production ne peut pas être prise comme référence pour la détermination de l'exploitation-type

compte-tenu du caractère particulier de bon nombre d'exploitations. Ainsi sur le canton nous concernant 18 %des chefs sont bénéficiaires d'une

retraite (13 % au plan départemental) et 26 % sont double actifs (21 %dans le département) .

Dans .ces conditions l'exploitation-type du bassin de Rennes, pour

laquelle on cherche à déterminer la rentabilité d'un hectare supplémentaire

de terre, sera mieux approchée si on se limite à l'univers des unités de

5 ha et plus conduites par des chefs ayant moins de 60 ans (cf. tableau 1).

(1) Cf. CORDONNIER P. et al., 1975, p.1-12.

(2) Ce canton qui est Rennes 8.1 comprend les communes de Bourgbarré, Bruz,

Chartres de Bretagne, Chatillon sur Seiche, Noyal sur Seiche, Orgères et Saint-Erblon. Il correspond à l'ancien canton de Rennes Sud-Ouest amputé de Pont-Réan, Saint Jacques de la Lande et de Vezin le Coquet.

7.

Tableau nOl. Comparaison de la distribution du nombre d'exploitations de 5 ha et plus dans le canton de Rennes t.1 et en Ille-et-Vilaine.

Classes de surface 5-10 ha 10-20 20-30 30-40 40-50 50 Total nb % nb % nb % nb % nb % nb % nb % Canton Rennes 9 50 (17) 98 (32 ) 61 (20) 63 (21 ) 14 (5) 15 (5) 301 (100) Département <1 789 (19 ) 9 039 (37) 6 498 (26 ) 2 953 (12) 947 (4) 499 (2) 24 725 (100) Ille-et-Vilaine

Source Service Régional de Statistique Agricole - Bretagne - Recensement Général de l'Agriculture 1979-1980. Situation et évolution de l'agri-culture bretonne par canton Résultats provisoires nO 75 Nov. 1980.

On note que les exploitations de plus de 20 hectares du canton représentent plus de la moitié du total (51 %) alors que dans le département elles ne sont que 44 %. En termes de surface occupée la part des unités supé-rieures à 20 ha atteint les trois-quarts dans le canton. La catégorie plus de 30 ha constitue 57 %des surfaces. De ce fait un modèle basé sur une superficie de 40 hectares apparaît tout à fait réaliste.

Il convient enfin de voir que ce choix de 40 hectares n'introduit pas de biais dans le calcul de la productivitè marginale de l'hectare de terre, au sens où l'on pourrait se trouver dans une phase de rendements d'é-chelle croissants ou décroissants. Nous avons pu vérifier ce point à partir des programmes établis en 1966 par R. HOVELAQUE pour des systèmes à 2 unités de travail ne prévoyant pas de production hors-sol. Le graphique n'l

donnant l'évolution du revenu en fonction de la surface montre l'existence d'une plage quasiment linéaire entre 30 et 40 ha environ (1).

Graphique 1. Evolution du revenu pour des systèmes avec 2 unités de travail pratiquant le pâturage (1) et le zéro-pâturage (2) en fonction de la surface. Revenu en 1 000 F 35 30 25 Surface en h 45 40 35 30 25 20 l - --.- ~----___._---~----~ 20 Source: HOVELAQUE, R., 1966 p. 90 et 92.

(1) La même observation vaut pour d'autres régions, en particulier le Nord (CORDONNIER al., 1973, op. cit., p.260).

Pour terminer sur les conditions de représentativité des modèles

utilisés notons que les rendements laitiers sont fixés à 4 000 l par vache laitière. Or en 1983 la production moyenne d'Ille-et-Vilaine des laitières ayant donné du lait s'est élevée à 3 963 litres par an (1)

Le tableau 2 reprend les résultats principaux pour chacun des trois modèles retenus sur 40 ha.

Tableau n02. Revenu optimal, moyen et marginal par ha pour les 3 modèles (unité : Franc 1982).

modèle 1 Modèle 2 Modèle 3 (2 unités de Cl ,5 unités Cl unité de travail) de travail) travail)

Revenu optimal 128 308 122 413 85 352

Revenu moyen/ha 3 208 3 060 2 134

Revenu marginal/ha 3 674 3 593 0

note les prix exprimés en francs 1982 proviennent d'une actualisation des chiffres de 1978 sur la base de l'indice du PIB marchand.

Ainsi observe-t-on que l'agriculteur disposant de 40 ha et de 2 unités de travail verrait son revenu augmenter de 3 674 F si on mettait à sa disposition 1 ha de plus. Si ayant toujours 40 ha mais seulement 1,5 unités de travail à sa disposition, l'hectare supplémentaire lui apporterait légèrement m0ins, 3 593 F. Par contre avec 1 seul travailleur à temps plein

le revenu marginal est nul car la contrainte terre n'est pas saturée. En

effet i l ne cultive dans ce cas que 31 ha.

Pour tester le caractère réaliste des données ainsi obtenues on

a rapproché les revenus moyens par hectare du tableau 1 de chiffres constatés dans des exploitations laitières en F 1982 donnent 2 378 F pour des tions de 35-40 ha employant 1 unité de travail, et 2 792 F pour des exploita-tions de 40-45 ha employant 1,2 unités de travail. Compte-tenu des différences en termes de travail disponibles on voit que les revenus moyens à l'hectare sont du même ordre de grandeur (si l'on effectue une interpolation linéaire entre les modèles 2 et 3 on obtient pour 1,2 unités de travail un revenu moyen calculé à l'hectare de 2 505 F à rapprocher de 2 792 F constatés). Les valeurs

marginales de l'hectare de terre paraissent ainsi tout à fait réalistes, aussi

dans les calculs de rentabilité pour l'agriculteur a-t-on retenu les résul-tats du programme linéaire.

(1) Cf. S.C.E.E.S. - Ministère de l'Agriculture - Annuaire de statistique agricole - Résultats provisoires 1983 - SSCR nO 51 Fév. 1982.

BIBLIOGRAPHIE SOMMAIRE

BOUSSARD J.M., 1970. Programmation mathématique et théorie de la production agricole. Ed. Cujas .. p. 251.

1973. Modèles d'entreprises de polyculture-élevage bovin (1)

Commission des Co~~unautés Européennes. Informations

inter-nes sur l'agriculture n° 97, janv. 1973, p. 261.

CORDONNIER P., ATTONATY J.M., GRANDCLAUDE L., GUINET A., 1975. Modèles d'ana-lyse d'entreprises de polyculture-élevage bovin (VI).

Commission des Communautés Européennes - Informations

internes sur l'agriculture nO 152, juin 1975, p. 47

GUERRIEN B., NEZEYS B., 1982. Micro-économie et calcul économique, Editions Economica pp. 385 - plus particulièrement chap. VII et IX.

HOVELAQUE R., 1966. Modèles de structures d'exploitations agricoles.

Applica-tion des programmes linéaires aux systèmes de culture

et d'élevage du Bassin de Rennes - INRA Station d'Economie Rurale de Rennes- Avril 1966 pp. 138 + 2 volumes d'annexes. HOVELAQUE R., Communication personnelle de résultats de calculs concernant

un modèle pour le bassin de Rennes élaboré pour 1978. NEFFLIER B., 1981. Comparaison technico-économique des systèmes de production

du lait dans les exploitations de deux régions de l'Ouest de la France. Mémoire de fin d'études - ENS A de Rennes.

la notion d'actualisation qui résulte de la concur-rence entre satisfaction des besoins imnédiats et des besoins futurs, ne peut être séparée de celle d'intérêt. Aussi doit-on dans un premier temps resituer cette question par rapport aux choix intertemporels des agents économiques. Dans un second temps, on centrera les développemEnts sur la rentabilité des

investissemnts.

1. Choix intertemporels

L'étude des choix intertemporels des agents économiques n'a de sens que replacée dans le système général des prix et donc des théories de l'optimum et de l'équilibre. Pour simplifier, nous supposerons l'avenir certain.

Suivant MALINVAUD, on peut considérer un ensemble de biens caractérisés par leur nature q (q = 1, 2, r, Q) et leur disponibilité dans le temps t (t

=

1, 2, s, T). Le terme de "produit" est réservé aux biens de même nature q consi-dérés à différentes dates t.Dans le système de prix qui prévaut dans la théorie de l'équilibre général, les prix Pqt des divers biens sont tels que le rapport Pqt/Prs indique la quantité de bien (r, s) qu'il faut échanger pour avoir une unité de bien (q, t). AutremEnt dit, le rappcrt Pat/Prs exprime la quantité du produi t r que l'on doit en début de période (à la date 1) s'engager à livrer à la date s en échange d'une promesse de fourniture à la date t d'une unité de produit q.

Le système de prix P(Jt équivaut donc à un contrat d'échange à terme (cf. hypothese du commissaire priseur de \Valras) avec pour cas particulier le contrat au comptant où les deux biens échangés sont disponibles en début de période (t = s = 1). Les contrats d'échange à terme constituent des prêts ou des emprunts dès lors qu'il s'agit du même produit envisagé à

Il est aisé d'introduire dans ce schéma le numéraire, ceci sous la forme du bi en (Q, 1) • Dans ce cas Pqt est la quantité du produit Q (numéraire) que l'on doit livrer a la date 1 pour avoir une unité de produit q dont on aura la disposition à

la date t. On dit alors que Pgt est le prix actualisé du bien (q, t), notion que l'on peut preciser en raJ.sonnant a partir d'un même produit disponible à différentes dates.

Si l'on considère les prix Pqt d'un même produit dont on peut avoir la disposition à di vers moments dans le temps on appelle facteur d'escompte propre

fJ

qt pour la date t le rapport :Pqt qt

=

Pq1

Ce facteur d'escompte, qui n'est défini que pour Pq1 non nul, est la quantité de q que l'on doit donner dès à présent afin d'avoir l' asurance que l'on aura une unité de ce même produit en

t.

le taux d'intérêt propre concernant la période t, période définie par la différence entre t+1 et t, est défini par

Pqt tel que: 2.

(3

q, t+1 =---:..1_

-1+(1,10

•(3qt

I.e taux d'intérêt propre n'est défini que si n'est pas nul et est lui même défini, ce qui

Pq t.+l et Pq1 non nuls. On peut également

cette expression différemment compte tenu de (1)

(3

q, t+1 suppose formulerPq, t+1 =

,,+

~. Pqtra

formulation (3) indique que ce type de contrat pré-voyant la livraison d'une uni té de q en t, et de 1 + Pqt uni té de ce même produit en t+1 est conforme au système de prix.En effet, les valeurs échangées Pqt et PCV t+1 sont égales. On voit aussi que fqt peut s' interpreter comme l'intérêt afférent au prêt d'une unité de q entre les instants t et t+1.

Si le taux d'intérêt ne varie pas dans le temps, donc si les valeurs

f

q sont indépendantes de t, la formule 2 devient par simple itératlon :(3

q, t+1 = ." puisque d'après la("'~r;)"

formule (1)rq1 ::

1-On a donc Pqt =

1

Pq1 ( 1+ q)t+1Ces deux formules, qui correspondent à celles utilisées dans le calcul financier, expliquent les termes de facteur d'escompte pour

f>

qt et de prix actualisé pour Pqt. Ces termes, dans leur utilisation courante, font référence au produit Q, le numéraire. Par simplification, dans ce cas, au lieu de noter(3Qt et('Qt on écrit seulement pt et ft.ra

relation entre prix non actualisés'r1

tPqt .. 'PQt de la date t et prix actualisés à la même date P1 t . . . Pqt . . . PQt s'exprime à travers la proportionnalite entre ces prix et le fait que le produit particulier qu'est le numéraire Q a un prix égal à 1 à tous les instants, d'où PQt = 1. on a donc : Pqt Pqt Pqt = = (4) PQt PQt ou 1 Pqt = - P q t

(5)

(3tsachant que PQ1 = 1 la relation (1) définiss2Ilt le facteur d'escompte s' écri t pour le produit Q :

A partir de ces diverses relations il est possible de généraliser le raisonnement permett&.nt pour un complexe de biens de calculer la valeur actualisée à partir des prix non actualisés.

Soit ce complexe défini par les quantités Zqê des divers produits disponibles aux moments 0= t, t+1, ... t . les vecteurs ayant les Q composantes Zq.

,:r:

et Pqe sont désignés par z. ,Pg etP" .

ra

valeur ac-rualisée à la date t est :t' t'

(3

t -2.

Pêz~

=

L

Pour passer des prix non actualisés Pos à la valeur actuali-sée, on peut procéder par étapes . D'abôrd on calcule les valeurs non actualisées P. Za des biens disponibles à divers instants, puis on affecte à chaque bien le facteur d'escompte (JJ /(jt per-mettant d'actualiser en t les valeurs postérieures à cette date. Pour un taux d'intérêt identique au cours du temps

«()

=f) ce facteur d'escompte est : 1~ .(1 +f)6-t

Pour un taux d'intérêt positif il est inférieur à Î •

De la même façon que l'on a calculé la valeur actuali-sée du complexe de biens on peut calculer sa valeur capitaliactuali-sée à l'aide de la même formule mais où Pt est remplacé par(lt~ .

En conclusion, dans une économie concurrentielle, on postule l'existence de marchés à terme fonctionnant pour tous les couples (q, t). Pour le produit q et à la date t, les offres et les demandes indui tes par les plans des agents économiques sont confrontées. Il en résulte un prix actualisé Pqt élément d'un ensemble de prix actualisés fixés sur tous les autres marchés à terme et qui permettent l'équilibre de l'offre et de la demande. les agents, qui fixent leurs plans sur la base des prix actuali-sés cherchent, pour les consommateurs à maximiser leur utilité sous la contrainte du budget, et pour les entreprises à maximiser le profit actualisé sous la contrainte technique.

2. Calcul de rentabilité des investissements

Raisonnant dans le contexte courant de l'économie tem-porelle on a recours au numéraire. la valeur actualisée à l'ins-tant 1 d'une somme Qt disponible seulement en t est par défini-tion :

Si le taux d'acilJa:lisation ne varie pas dans le temps, donc

(3t

= (3on a :

(1+~)t

Dans le principe, le choix des investissements est opéré en rap-prochant le flux actualisé des sommes dépensées à l'occasion de ces investissements, de la valeur actuelle v des revenus atten-dus. Pour un projet donné, la différence entre ces deux gran-deurs, qui doit être posi ti ve pour que l'opération ait un sens, constitue la valeur actuelle nette que l'on note V.

Considérons un investi ssement C dont les dépenses s'étalent sur deux ans, la mise en service n'intervenant que la troisième année. la valeur actuelle nette pour l'année zéro est :

V

o= -

Co-T-1

+2t=3

Si la même opération peut se faire en concentrant les dépenses en capital l'année zéro avc un début de recette l'année 1, la valeur actuelle nette pour l'année zéro devient:

'f

T-1 lt.V.

= -

Co +~t=1 (1+Mt

Dans ce cas, avec les flux annuels_de revenu Vt tous positifs ou nuls, la valeur actualisée nette

V.

peut être considérée comme une fonction monotone et décroissante du taux d'actualisation taux supposé constant dans le temps). la figure 1 donne une représentation de cette fonction. .Va valeur actualisée nette

o

-11

1

--Co 1 Figure 1.Valeur actualisée nette en fonction du taux d'actualisation.

Il apparaît qu'avec un taux d'actualisation fort, les flux annuels de revenus actualisés diminuent fortement tendant à

la limite vers la valeur -

Co-Al' inverse, avec un taux d'actualisation faible, les valeurs de Vt augmentent tendant vers l'infini pour un taux de

-1.

le point d'intersection avec l'axe représentant le taux d'actualisation (3' correspond au taux de rendement interne du projet, appelé aussi taux de rentabil1te moyenne. En ce polnt, on

a :. 6. ",_1 - Co, .+~ 1::1 o = 0, (1+(3')t

Ainsi la valeur actualisée nette est positive pour un taux d'ac-tualisation inférieur au taux de rendement interne, alors que cette valeur devient négative lorsque le taux d'actualisation est plus élevé. Ceci signifie qu'à ce taux ~', on enregistre ni gain ni perte si on finance tout le projet pe.r un emprunt effectué à

ce taux . Si l'emprunt est effectué à un taux d'intérêt supérieur au taux de rendement interne, on enregistre une perte. Enfin l'opération se traduit par un gain lorsque le taux d'intérêt est inférieur au taux de rendement interne.

T-1

te la formule Vo (t)

= -

Co +I.

t=1 i l découle que pour t tendant vers l'infini ment interne devient,

v

le

taux

derende-= - lorsque les flux annuels Vt sont constants.

Choix du taux d'actualisation

L'ans une économie de concurrence parfaite où tous les agents économiques sont lucides et où les risques sont donc nuls (avenir certain) le taux d'intérêt du marché financier équivaut au taux d'actualisation. Or, on sait bien que les mar-chés financiers réels comportent une multiplicité de taux et ne sont pas ouverts à tout le monde dans les mêmes condi tions. Il en résulte que selon le type d'agent, le taux d'actualisation aura un contenu différent, et par conséquent un niveau variable. Dans l'approche qui est la notre, la récupération des gravières à des fins agricoles, trois optiques différentes peuvent être envisagées. D'une pe.rt l'agriculteur peut être vu en tant que ménage, d'autre pe.rt il peut être considéré comme entrepreneur; enfin i l y a un troisième point de vue qui est celui des collec-tivités locales.

- L'agriculteur chef de ménage (consommateur)

En restant dans la logique micro-économique on peut dire que tout individu a pour objectif la maximisation de sa satisfaction inter-temporelle.

ra

fonction représentant cette satisfaction étant supposée quasi-concave, on peut définir un taux d'actualisation psychologique et un taux d'intérêt psycho-logique correspondant aux expressions (1) et (2). On montre qu'à l'optimum le taux d'intérêt psychologique est égal au taux d' in-térêt du marché. Si le premier est inférieur au second, l'indi-vidu améliore sa situation en plaçant de l'argent, et ce jusqu'à égalisation des deux taux. Si c'est l'inverse il gagne à emprun-ter. En effet, dans ce cas tout accroissement de l'emprunt con-duit à une baisse du taux d'intérêt psychologique et ce jusqu'à égalisation avec le taux du marché lorsqu'on atteint l'optimum.Pour l' agriculteur considéré comme chef de ménage les possibilités d'accès au marché financier sont limitées. sachant que les taux d'intérêt rénumérateurs sont réservés à des opéra-tions supposant ou une longue immobilisation, ou de grosses dis-ponibilités de fond on peut prendre comme taux d'intérêt psycho-logique celui correspondant à un livret A de la caisse d' épar-gne, ou au mieux à celui obtenu avec les emprunts obligatires placés dans le public. Compte-tenu de l'érosion monétaire on a un taux réel que l'on peut fixer approximat i vement entre -

3

%

et + 1

%.

- L'agriculteur entrepreneur (producteur)

Tout comme on a des taux d'intérêts subjectifs on peut définir pour l'entreprise des taux d'intérêt techniques avec des facteurs d'escompte techniques. lorsque l'entreprise maximise son profit, sous sa contrainte technique, les taux d'intérêt techniques sont égaux aux taux d'intérêt du marché. Aisi à l'op-timum, le "taux marginal de profit" de l'entreprise entre les dates t et t+1 est égal au taux

p

t d'intérêt du marché, et au taux d'actualisation.Il est possible à partir d'un modèle économétrique du secteur agricole (Mahé et al.,) de déterminer la productivité marginale du capital. Dans ce modèle, la technologie est repré-sentée par une fonction de Cobb Douglas à rendements d'échelles constants. Si Y et K désignent resp"ctivement la production finale et le capital (matériel plus batiments), la productivité marginale du capital est égale à bY/K où le coefficient b mesure l' élastici té de Y par rapport à K ; c'est encore la part de la production finale qui sert à rémunérer le capital.

Un calcul direct à l'aide des parts de facteurs (Mahé et al., tableau n° 1) montre que de 1960 à 1979 l' élastici té b s'est accrue sensiblement, toutefois cette tendance devrait ralentir ce qui conduit à retenir comme vraisemblable une élas-tici té de 0,13 pour les années quatre vingts. Cette valeur est corrobée par les résultats des programmes linéaires qui fournis-sent la valeur duale associée à l' heure de tracteur. Il en résulte qu'à l'optimum l' élastici té de la marge brute d' exploi-tation par rapport au capital tracteur varie entre 0,12 et 0,13 selon les lwpothèses retenues quant à la main d'oeuvre dispo-nible.

On a calculé la productivité marginale du capital à partir des valeurs observées de Y et K pour 1960, 70 et 80 et des valeurs projetées pour 19SD (Mahé et al.; tableaux n° 2 et

3)

--

b YII(1m6

y/J( 1960 0,10 0,73 7,3 1970 0,12 0,67 8,0 198J 0,13 0,65 8,5 1980 0,13 0,60 1 7,8Un taux d'actualisation de 10

%

en valeur réelle a correspondu correctement aux conditions de croissance et d'épar-gne qui ont prévalu au cours du 3e et du 6e plan(Commissariat Général du Plan, p. 51). D'après nos calculs la productivité du capital a été plus faible dans l'agriculture d'environ 2

'/o.

les recommandations pour le 8è plan étant de 7%

il paraît raisonnable de retenir pour l'agriculture un taux d'actualisation de 5%

à 7%.

I.e. borne inférieure de l'inter-valle correspond à une vision pessimiste à prem ière vue mais , sans doute assez réaliste si l'on prend en compte les conditions de protection du secteur agricole. Celles-ci se traduisent par un taux de rentabilité inférieur au taux du marché par les investissements publics.

Par ailleurs, on sai t qu'en l'absence de marché financier parfait, le taux d'actualisation est égal au taux de rentabili té marginale ainsi qu'au taux d'intérêt pS'Jchologique du propriétaire de l'entreprise. Ce dernier taux est constant lorsque les revenus provenant de l'entreprise représentent une faible fraction des ressources totales (IEVY-IAMBERT, p. 101). Or ayant choisi la situation d'un exploitant à temps plein, nous sommes à l'opposé de cette l\Ypothèse. Dans ces conditions on peut néanmoins fixer une limite inférieure : le taux nominal des emprunts auxquels l'exploitant a accès.

Pratiquement pour un agrandissement d'exploitation l'agriculteur peut bénéficier de prêts couvrant la moitié du prix d'achat de la terre. Ces prês, délivrés par le Crédit Agricole peuvent avoir une durée de 20 ans avec une bonification de taux d'intérêt sur les cinq premières années. Sur ces cinq ans le taux s'élève à 9

%

alors qu'il s'élève au fur et à mesure que l'emprunt retenu est de durée plus longue (cf. tablau n'1).Tableau n' 1. Montant de l' anuité par un emprunt de 10 000 F et taux correspondant pour un prêt foncier "agrandis-sement".

durée emprunt sans différé différé d'amortissement du d'amortissement d '1an

prêt annuité taux moyen annuité taux moyen

%

%

1 1 5 ans 5 x 2570,92' 9 4 x 3006,69 ' 9 1 1 1,

7 ans 5 x 1986,90 1 4 x 2229,20 1 2 x 2102,12 9,388 2 x 2350,82 1 9,376 1,

10 ans 5 x 1558,20 1 4 x 1657,99 ' 5 x 1733,71 1 9,972 4 x 1866,97 , 9,985 1 , 1 1 1 12 ans 5 x 1396,51 1 4 x 1469,47 1 7 x 1601,62 1 10,256 7 x 1695,29 1 10,277 1 1 1 15 ans 5 x 1240,59 ' 4 x 1284,33 1 1°

x 1496,69 110,862 10 x 1549,46 1 10,691 1 1 1 , 1 1 20 ans 5 x 1095,46 1 4 x 1117,30,

1 5 x 1419 ,71 :11 ,152 15 x 1448,01 , 11 ,158 1 ! ! 1 , ! 1,

Annexe 3. CAICUL DE RENTAllILITE POUR L'AGRICOnr:JillR

le calcul de rentabilité pour l'agriculteur prend appui sur les résultats présentés dans l'annexe 1 en ce qui concerne la producti vité marginale d'un hectare de terre dans le bassin de Rennes. Il se présente également comme une application des prin-cipes définis dans l'annexe 2 sur l'actualisation et la rentabi-lité d'un investissement.

On part de l'hypothèse que tous les coûts de réaména-gement d'un hectare de gravière à des fins agricoles ont été pris en charge par la Collectivité. Celle-ci rétrocède le terrain à

l' agriculteur au prix du marché. On envisage une mise à la dispo-sition immédiate du sol, la vente n'intervenant que la troisième année. Ce décalage de deux années se justifie par le fait que la gravière réaménagée n'est pas producti ve immédiatement, di vers travaux de mise en culture étant nécessaires.

Si l'on exprime toutes les dépenses et les recettes en Francs 1982 on aura des coûts de mise en culture de 3 495 F la première année et de 3 000 F la deuxième année. le. terre est acquise la troisième année au prix de 28 COO F dont la moitié est autofinancée. Pour l'autre moitié, l'agriculteur profite d'un prêt foncier pour agrandissement (emprunt dit de 3ème catégorie).

On supposera qu'il s'agit d'un prêt sur 10 ans ans différé d' a-mortissement correspondant à un remboursement de 1 558,20 FIes cinq premières années pour 10000 F d'emprunt, puis de 1 733,71 F les cinq années suivantes. A parti r de la troisème année où les chiffres fournis par les programmes linéai res construits par R.

HOVEIAQUE (cf. annexe 1). C'est aussi à parti r de ce moment que l'agriculteur ayant acquis la terre paye l'impôt foncier qui est de 116 F par an.

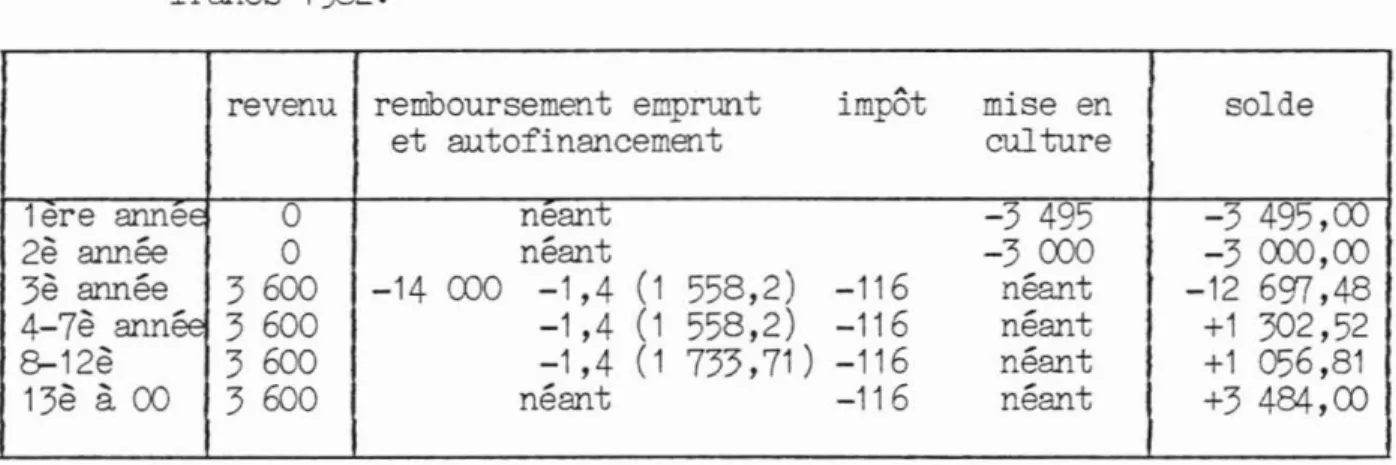

Si l'on dresse année par année l'échéancier du solde coûts supplémentaires - revenus supplémentaires, on a la série

revenu remboursement emprunt impôt mise en solde et autofinancement culture

1ere anneE Ü neant -3 495 -) 4~5,W

2è année 0 néant -3000 -3000,00

3è année 3 600 -14 000 -1,4 (1 558,2) -116 néant -12 697,48 4-7è année 3 600 -1,4 (1 558,2) -116 néant +1 302,52 &-12è 3 600 -1,4 (1733,71) -116 néant +1 056,81

13è à 00 3 600 néant -116 néant +3 484,00

On voit à partir du tableau 1 que l'opération n'engendre un

solde positif qu'à partir de la 4è année. Si on désié'Jle par

St

le solde de l'année t, par T l'horizon économique et par 2 le taux d'actualisation, on a le bénéfice actualisé.T

Ba

=

l

t=l (l+r)t

Par souci de simplification, on fait l 'hypothèse que les revenus de l'exercice courant sont perçus en fin d'année, et que les dépenses sont effectuées au même moment. De ce fait, le bénéfice actualisé se rapport à la fin de l'année zéro, c'est-à-dire au début de la première année.

Dans le tableau 2, on a calculé le bénéfice actualisé Ba en se fixant divers horizons et en faisant varier le taux

d'actualisation r.

Tableau 2. r~ontant du bénéfice actualisé selon l 'horizm économique et le taux d'actualisation

~

Tannées - 12 -10 0 5 10 12 12 3 438,68 - 316,20 -8 698,35 -9 776,71 -10 038,60 -10 010,7; 15 66 360,96 45541,24 1 753,65 -4 493/,( -7 277,92 -7 862;8:: 20 243 140,52 162 893,77 19 173,65 2 762,CC -4 116,94 -5 568,3c <>0 29 023,6E 1 0E2,50 -2 558;6Cft. l'échéance de l'emprunt, donc à la fin de la 12è année, l'opération ne dégage un bénéfice positif qu'à condition de considérer un taux d'actualisation négatif compris entre - 10

%

et -12%.

Ceci s'explique aisément lorsqu'on considère la série des échéanciers coûts-revenus. Ils ne deviennent importants en effet, qu'à partir de la 13è année. Pour un horizrn de 15 ans, l'opération reste assez peu rentable, elle ne le devient qu'à l'horizrn de 20 ans puisqu'un taux supérieur à 5%

permet de dégager un bénéfice positif. ft. fortiori pour un horizon infini le taux de rentabilité est plus élevé.On calcule alors le taux interne de rendement ro, par approximation et pour différents horizrns économiques.

T=12ans r = - 10

%

Ba = - 316,20 F r =-10,5% Ba= 523,04 F ro =-10,19% T = 15 ans r = 1,06 % Ba= 7,30 F r = 1, 1%

Ba= -68,21 F ro :;:,! 1 ,C64%

T = 20 ans r = 6,55%

Ba = -33,63 F r = 6,50 % Ba= 45,35 F ro = 6,53 % T ==

r = 10,50 % Ba= 24,61 F r = 10,40%

Ba = 181,48 F ro = 10,49%

Pour un horizon économique de 20 ans au moins,corres-pondant à la situation normale d'un agriculteur qui agrandit son exploitation, le taux de rendement interne est compris entre 6,5 et 10,5%.

C'est une valeur élevée pour l'agriculture, compte tenu de l'état du marché financier.Un horizrn plus court (par exemple 12 a'1s) peut corres-pondre au cas d'un agriculteur qui envisage de se retirer. Il faut alors tenir compte de la revente de la terre, qui donne lieu à un avantage supplémentai re. On obti ent :

T=12 ans r = 8,9

%

Vente actualisée = 10 065,22 F Ba = 38,02F r = 9,0%

Vente actualisée = 9 954,97 F Ba =-74, 17F d'où ro = 8,93%.

Ià encore le taux de rentabilité de l'opération se com-pare avantageusement aux conditions du marché