PESQUISA SOBRE A CADEIA PRODUTIVA E COMERCIALIZAÇÃO

DO CAFÉ ARÁBICA PROVENIENTE DA AGRICULTURA FAMILIAR

NO ESTADO DO ESPÍRITO SANTO, COM COLETA DE DADOS

RELATIVOS A PRODUÇÃO, COMERCIALIZAÇÃO, TORREFAÇÃO,

DISTRIBUIÇÃO E CONSUMO DE CAFÉ.

PATROCÍNIO: GTZ

PARTICIPAÇÃO E APOIO:

FETAES – FEDERAÇÃO DOS TRABALHADORES NA AGRICULTURA DO ES SINDICATOS DOS TRABALHADORES RURAIS MUNICIPAIS

SECRETARIAS MUNICIPAIS DE AGRICULTURA PROJETO DLS - PRORENDA – ES

INCAPER SEAG

REALIZAÇÃO

Ruralter - Planejamento e Administração Ltda

EMPRESA REALIZADORA

Ruralter - Planejamento e Administração Ltda COORDENADOR GERAL

Markus Ascher – Eng Florestal MSc - GTZ RESPONSÁVEIS TECNICOS Helder Paulo Carnielli – Eng. Agrº.

Jorge Luiz E Silva - Eng. Agrº. COORDENADORES/COLABORADORES

Hans Christian Schmidt – Eng. Agrº.Coordenador DLS/PRORENDA -GFA Thomas Jaeschke – Eng. Agrº - GTZ/PRORENDA

Karen Foljanty – GTZ/PRORENDA

Maria Luiza Grillo – Coordenadora Estadual DLS/PRORENDA - FETAES Lúcio Herzorg De Muner - Coordenador Técnico INCAPER - Eng. Agrº. MSc

Renata Roubach – Coordenadora INCAPER - DLS/PRORENDA COORDENADORES TÉCNICOS/CONSULTORES

Helder Paulo Carnielli – Eng. Agrº. Jorge Luiz E Silva - Eng. Agrº. Luiz Alberto Nunes - Eng. Agrº.

Nilton Dessaune Filho- Eng. Agrº. MSc Estatística/Prof -. UVV Vera Lúcia e Silva - Economia

ANÁLISE ESTATISTICA

Nilton Dessaune Filho- Eng. Agrº. MSc Estatística/Prof. - UVV PROCESSAMENTO DE DADOS E DIGITAÇÃO

Fabrício Ferraz

PESQUISADORES/ENTREVISTADORES Helder Paulo Carnielli – Eng. Agrº.

Jorge Luiz e Silva - Eng. Agrº. Luiz Alberto Nunes - Eng. Agrº. Elias Miguel de Paula – Tec. Agrícola

Diego Muller – Tec. Agrícola

Robson Knupp de Freitas – Tec Administração. COLABORADORES TÉCNICOS

Maurício José Fornazier – Eng. Agrº. MSc Incaper José Laurindo Pimenta - Eng. Agrº. - Faroltec Onofre Oliveira de Ameida Rodrigues – Eng. Agrº Incaper

Isaías dos Santos Bregonci – Eng. Agrº Incaper COLABORADORES INSTITUCIONAIS SEAG – Secretaria de Estado da Agricultura do ES

INCAPER – Instituto Capixaba de Pesquisa , Assistência Técnica e Extensão Rural DLS/PRORENDA – Desenvolvimento Local Sustentável

FETAES – Federação dos Trabalhadores Na Agricultura do Espírito Santo SEMAG’s - Secretarias Municipais de Agricultura e Meio Ambiente

AGRADECIMENTOS ESPECIAIS

Agradecimentos especiais aos Presidentes de Sindicatos de Trabalhadores Rurais, extensivos aos seus diretores e equipes de trabalhos, que muito colaboraram para a realização e o êxito desta pesquisa.

STRs - Municipais Presidentes de Sindicatos

STR Afonso Cláudio Clésio Antonio Brandão

STR Alegre Francisco José Bravo Souza

STR Alfredo Chaves Geraldo José Natal

STR Atílio Viváqua Eurico Venture

STR Barra de São Francisco Silvestre Ribeiro da Silva Netto STR Conceição de Castelo Saulo Maretto

STR Cachoeiro do Itapemirim Nilton Bandolini

STR Castelo Leonides Antônio de Souza

STR Colatina Maria Emília Brumatti

STR Domingos Martins Niobem Francisco Simmer

STR Ecoporanga José Gualdino Pereira

STR Guaçui Jorge Antônio da Silva

STR Ibatiba Orlando Dionísio da Silveira

STR Ibiraçu Sérgio Luiz Ribeiro

STR Ibitirama Antonio Bstista Barrados

STR Iconha Moisés Zucolloto

STR Itaguaçú João Machado

STR Itarana Sergio Henrique da Silva

STR Iúna Jasseir Alves Fernandes

STR Linhares Gilberto Soares de Mattos

STR Mantenópolis Eduardo Alves Carneiro

STR Mimoso do Sul Edmar Araújo

STR Muniz Freire Jobed Cassaro

STR Pancas José Pereira Escobar

STR São José do Calçado José Augusto da Silva

STR Santa Leopoldina Nelson Lichtenheld

STR Santa Tereza Cosme Pinto da Silva

SUMÁRIO

Importância Da Cafeicultura No Contexto Do Desenvolvimento Econômico Do

Brasil... 6

Breve Histórico Do Café Arábica No Espírito Santo... 7

Metodologia:... 7

Tabela De Distribuição Amostral Da Pesquisa Com Os Produtores Familiares... 10

Mapa De Localização Da Cafeicultura Arábica No Es – Brasil... 11

Apresentação... 12

Capítulo 01... 13

Pesquisa Dos Agricultores Com Base Na Agricultura Familiar -Resultados e Discussão ... 14

Introdução... 14

Escolaridade Do Produtor... 14

Idade Das Lavouras Existentes... 15

Componentes Da Força De Trabalho - Mão De Obra... 15

Variedades, Idades E População De Plantas/Ha Do Parque Cafeeiro... 16

Produtividade... 17

Áreas Recepadas. Abandonadas, Erradicadas E Podas... 17

Colheita... 18 Secagem... 20 Beneficiamento Da Produção... 21 Armazenamento... 21 Classificação... 22 Concursos De Qualidade... 23

Resumo Da Comercialização Pelo Produtor... 24

Meação... 26

Assistência Técnica... 27

Crédito Rural – Custeio E Investimento... 28

Irrigação... 29

Rede Elétrica... 29

Saneamento Básico ... 29

Assistência Médica Privada ... 30

Insumos Agrícolas, Mecanização, Adubação E Calagem... 31

Uso De Herbicida E Controle De Pragas E Doenças... 32

Estrutura Organizacional Dos Produtores... 34

Sementes, Mudas E Viveiros... 34

Influência Do Café Na Renda Bruta Do Produtor Familiar... 35

Capítulo 02... 37

Análise Estatística Da Pesquisa Com Os Comerciantes De Café Arábica Proveniente Da Agricultura Familiar... 38

O Café Na Economia... 38

Economia Cafeeira... 39

Tipos De Café Comercializados ... 39

Principais Defeitos Encontrados No Café... 41

Mecanismos De Compra E Venda... 41

Beneficiamento E Rebeneficiamento... 42

Qualidade Do Café Comercializado Após O Rebeneficiamento... 43

Capítulo 03... 46

Análise Estatística Da Pesquisa Com Torrefadores E Moedores De Café Do Estado Espírito Santo E Dados Levantados Em Órgãos Oficiais Sobre Indústria E Agroindústrias Cafeeiras... 47

Relatório Conclusivo... 47

Dados Relativos As Indústrias ... 48

Dados Sobre Produção, Exportação E Consumo De Café Arábica... 52

Conclusão Final do Relatório... 53

Sugestões Propositivas Baseadas Nos Resultados Alcançados... 55

Importância da Cafeicultura No Contexto do Desenvolvimento Econômico do Brasil

Atrelada ao contexto histórico do Brasil, a atividade cafeeira pode ser considerada "a primeira atividade mercantil não colonial", implantada no seio de um Estado nacional recém-criado. Essa atividade assistiu o processo de diversificação da estrutura social, acompanhada do surgimento da vida urbana em razão do desenvolvimento, bem como as transições nas relações de trabalho e impetração de leis.

Foi com a mão-de-obra livre, oriunda principalmente da imigração européia, é que a atividade tomou maior fôlego, mesmo que inicialmente esta estivesse calcada no uso de mão-de-obra cativa que se estendeu até 1888, ano de assinatura da Lei Áurea. Essa mudança coincide com a "transição capitalista" que definiu a nova divisão do trabalho, "base das relações imperialistas", com a conseqüente expansão do movimento internacional de capitais, que ao entrarem no contexto econômico de nosso país, impulsionaram a rápida disseminação da cultura.

A transposição da mão-de-obra negra que até então representava um custo nulo para o latifúndio, para a mão-de-obra imigrante que exigiu grande volume de capital de giro para a sua sustentação, colaborou para a consolidação do Sistema Financeiro Nacional, implantado pela Família Real Portuguesa em 1808. A necessidade de um sistema que financiasse a produção e toda a sua infra-estrutura, passou a ser ainda mais importante quando a figura do comissário perdeu sua importância e a do exportador, geralmente agente de grandes empresas estrangeiras, passou a ter nas mãos, o poder de comprimir os preços do produto. Os recursos, em sua maioria oriundos de empréstimos realizados junto à bancos estrangeiros, foram fundamentais para a instalação de ferrovias, modernização dos portos brasileiros, abertura de estradas, pontos de beneficiamento. Entretanto, trouxe consigo, a ilusão do "dinheiro fácil", que culminou em problemas que vão desde a desorganização do sistema bancário - que permitia a emissão de moeda em cada casa bancária sem a existência de lastro, aliada aos déficits orçamentários, deflagrando assim a endemia chamada inflação, até o abandono das lavouras de subsistência e aumento da importação de alimentos, já que os agricultores visando os lucros atrativos do café, deixaram de lado as demais culturas.

Graças aos recursos das exportações, que no final do século XIX respondia por cerca de 80% das receitas de nossa balança comercial, importância essa que manteve seu auge até o final da Segunda Guerra Mundial (1938-1945), o café proporcionou a sustentação do aparelho político e administrativo do Regime Republicano, além de ter sido o fornecedor de recursos para a instalação do parque industrial nacional. O café sem dúvidas atuou "como elemento dinamizador da economia na medida em que gerou um capital excedente investido em outros setores que não o agrícola, e na medida, ainda, em que criou um mercado consumidor para novos produtos", mesmo que nesse caso alguns estudiosos considerem que essa transferência de recursos tenha ocorrido em razão da necessidade de frear a sua expansão, evitando-se assim o risco da superprodução.

Dada sua importância na pauta de exportações do Brasil, foram introduzidas alterações de política econômica, que redefiniram as relações financeiras com o exterior, em razão dos muitos investimentos estrangeiros que aqui estavam sendo realizados. A política cambial passou a ser melhor elaborada, assim como as preocupações com a padronização dos produtos comercializados, mesmo de forma simplificada, passaram a fazer parte do dia-a-dia do exportador.

O café, planta nobre que deixou as montanhas etíopes, em solo brasileiro, gerou riquezas e com elas os primeiros passos de uma nação.

Fonte: "A última impressão é a que fica: Introdução à Classificação e Degustação de Café". SINDICAFÉ-MG: Belo Horizonte. 2001.

BREVE HISTÓRICO DO CAFÉ ARÁBICA NO ESPÍRITO SANTO

A cafeicultura de arábica no Estado do Espírito Santo teve seu início na segunda década do século XIX, consolidando-se como importante elo da economia capixaba a partir de 1850 com o advento da imigração italiana e alemã.

Inicialmente plantado no sul do Estado e região centro serrano, a partir de 1920 expandiu-se também para o norte do Rio Doce, ocupando áreas recém desbravadas da Mata Atlântica..

Até o ano de 1962, o café arábica foi o senhor absoluto da economia estadual ocupando mais de 500 mil hectares.

A partir dessa época, os solos com café começaram a apresentar sinais de exaustão que foram agravados com o surgimento da "ferrugem", doença até então inexistente em território brasileiro.

No bojo desta imensa crise setorial, o Governo Federal lançou o plano de erradicação dos cafezais que acabou atingindo 53% da área de café no Espírito Santo (1962 - 1970). A partir daí, o plano de revigoramento dos cafezais passou, paulatinamente, à implantação de uma cafeicultura moderna de arábica, que acabou confinada à região de montanhas. Para as regiões abaixo de 400 metros surgiu a cafeicultura de conilon.

Objetivo Da Pesquisa

Conhecer em profundidade as etapas da cadeia de produção do café arábica em sistema de produção de agricultura familiar, bem como o sistema de transporte e comercialização com a finalidade de se estruturar uma estratégia de desenvolvimento sustentável para a cafeicultura do Espírito Santo.

Metodologia:

Para realização deste levantamento foram utilizados questionários estruturados, conforme modelos nos anexos desta pesquisa, com perguntas inerentes ao sistema de produção, transporte, armazenamento, comercialização e torrefação, aplicados aos componentes dos elos da cadeia de café arábica nos municípios que compõem o sistema de produção. Foram entrevistados 403 proprietários de café arábica que utilizam mão-de-obra familiar. Este número de questionários garante uma margem de erro de 5% para mais ou para menos para um coeficiente de confiabilidade de 95,5%.

O método de amostragem para seleção de produtores que responderam aos questionários foi o probabilístico proporcional estratificado, distribuindo os questionários proporcionalmente ao número de produtores por região produtora.

O questionário constou de perguntas relacionadas em blocos tais como:

1- Perfis dos produtores de café arábica em sistema de agricultura familiar; 2- Sistemas de produção utilizados;

3- Políticas de apoio, assistência técnica, créditos e serviços disponíveis; 4- Nível e estrutura organizacional de agricultores familiares;

5- Sistemas de transportes adotados pelos produtores; 6- Sistemas de armazenamentos utilizados;

7- Sistemas de comercialização adotados pelos produtores.

8- Sistemas de torrefação e moagem nas indústrias e agroindústrias 9- Sistemas Produção de café orgânico e convencional;

10-Sistemas de comercialização por parte dos comerciantes etc

A maior parte do café produzido em sistema de agricultura familiar é comercializado junto a seguimentos intermediários. Para conhecer o número dos intermediários, o seu perfil, condições exigidas aos vendedores, mecanismos de compra e venda adotados, categoria de preços em função da qualidade do café, a relação de comercialização de café arábica e a comercialização de café certificado, foram aplicados questionários com perguntas relacionadas aos itens expostos acima junto a um grupo de compradores de café distribuídos em todas as regiões do estado que produzem café arábica em sistema de agricultura familiar.

O número de questionários aplicados aos compradores de café baseou-se em um levantamento prévio de acordo com a população local e regional de compradores de café na região em estudo.

Com o conhecimento da população de compradores de café, foi efetuado o cálculo do tamanho da amostra, garantindo uma margem de erro máxima de 5% para mais ou para menos em um coeficiente de confiabilidade de 95%.

Os dados referentes aos processos de torrefação, distribuição e consumo de café foram levantados junto aos órgãos que detêm informações sobre a cafeicultura capixaba e visitas técnicas as indústrias e agroindústrias do Espírito Santo.

Foram identificados dados sobre empresas que trabalham com o sistema de torrefação dentro do estado, bem como a sua evolução nos últimos cinco anos, além da comercialização do café verde, condições exigidas aos vendedores, qualidade exigida para cada tipo de produto, mecanismo de compra e venda adotados, categorias de preços de compra e venda segundo a qualidade e o tipo do produto, relação de torrefadoras e blends utilizados entre o café arábica e o conilon.

Com relação ao Sistema de Distribuição foram feitos levantamentos junto às empresas que comercializam café no estado, procurando identificar a diferenciação feita entre café verde e café torrado, a evolução do mercado das empresas no âmbito da distribuição, condições exigidas aos vendedores segundo a origem e o tipo de café comercializado, além do mecanismo adotado para compra e venda do café.

Junto a órgãos municipais como Prefeituras, Sindicatos, Associações, cooperativas, igrejas, empresas relacionadas à assistência técnica como o Incaper e produtores rurais levantou-se a infra-estrutura de transporte e armazenamento de café, licenças, impostos e taxas referentes principalmente à exportação, relação de exportação entre café verde e torrado, além de outros.

Os dados foram analisados estatisticamente e os resultados estão sendo apresentados em relatórios com tabelas e gráficos bem como medidas resumos da estatística descritiva, acompanhado de um relatório analítico contendo a discussão dos resultados bem como as conclusões do levantamento realizado.

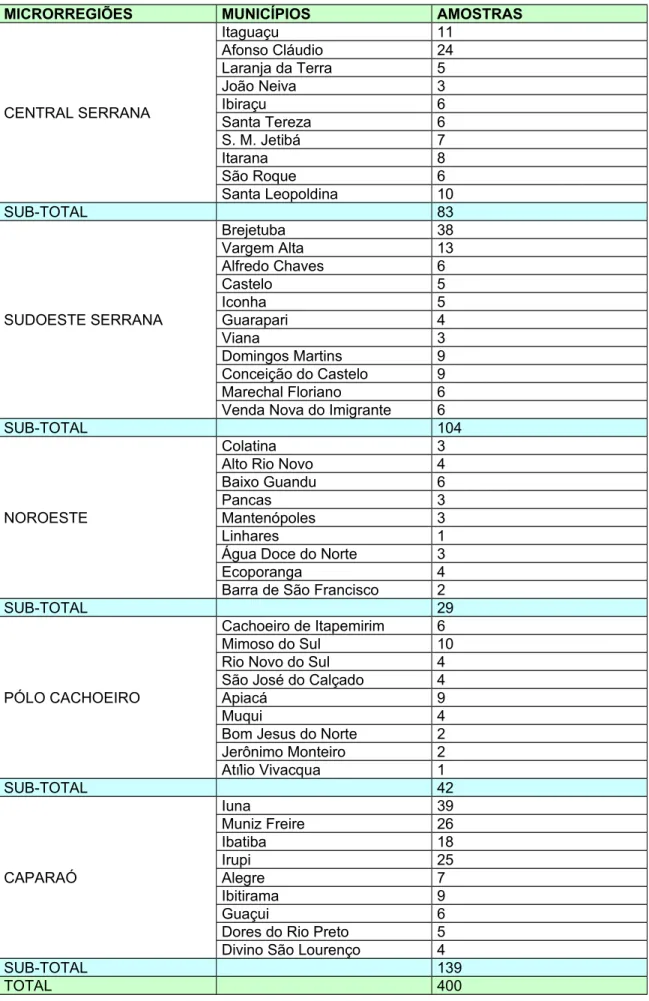

TABELA DE DISTRIBUIÇÃO AMOSTRAL DA PESQUISA COM OS PRODUTORES FAMILIARES

MICRORREGIÕES MUNICÍPIOS AMOSTRAS

CENTRAL SERRANA Itaguaçu 11 Afonso Cláudio 24 Laranja da Terra 5 João Neiva 3 Ibiraçu 6 Santa Tereza 6 S. M. Jetibá 7 Itarana 8 São Roque 6 Santa Leopoldina 10 SUB-TOTAL 83 SUDOESTE SERRANA Brejetuba 38 Vargem Alta 13 Alfredo Chaves 6 Castelo 5 Iconha 5 Guarapari 4 Viana 3 Domingos Martins 9 Conceição do Castelo 9 Marechal Floriano 6

Venda Nova do Imigrante 6

SUB-TOTAL 104

NOROESTE

Colatina 3

Alto Rio Novo 4

Baixo Guandu 6

Pancas 3

Mantenópoles 3

Linhares 1

Água Doce do Norte 3

Ecoporanga 4

Barra de São Francisco 2

SUB-TOTAL 29

PÓLO CACHOEIRO

Cachoeiro de Itapemirim 6

Mimoso do Sul 10

Rio Novo do Sul 4

São José do Calçado 4

Apiacá 9

Muqui 4

Bom Jesus do Norte 2

Jerônimo Monteiro 2 Atílio Vivacqua 1 SUB-TOTAL 42 CAPARAÓ Iuna 39 Muniz Freire 26 Ibatiba 18 Irupi 25 Alegre 7 Ibitirama 9 Guaçui 6

Dores do Rio Preto 5

Divino São Lourenço 4

SUB-TOTAL 139

APRESENTAÇÃO

O Estado do Espírito Santo, ranqueado como o 2º maior produtor de Café do Brasil, sendo que, o café arábica representa uma produção média de 2,5 milhões de sacas beneficiadas, produzidas em uma área de 230 mil há aproximadamente, distribuídos em 50 municípios das regiões de montanhas, e em mais de 25,0 mil propriedades rurais, principalmente em propriedades de base familiar, totalizando esta última, aproximadamente 20.000 propriedades rurais com áreas iguais ou inferiores a quatro módulos fiscais, PEDEAG, 2003.

A cultura do café no Espírito Santo ocupa uma área de aproximadamente 550,0 mil ha, sendo 42,9% de arábica e 57,1% de conilon. O café arábica localiza-se nas regiões de montanha com temperaturas amenas e o conilon nas terras mais baixas e quentes.

Dada a importância sócio-econômica da atividade, os parceiros ligados ao agronegócio do café arábica devem desenvolver Ações e Programas consistentes, visando o fortalecimento e revitalização da cafeicultura capixaba.

A competitividade nacional e internacional a que o café capixaba está sujeito requer uma busca permanente da maior eficiência econômica e do equilíbrio ambiental, fatos que exigem a redução dos custos de produção, a melhoria da produtividade e da qualidade do produto para o desenvolvimento de uma cafeicultura sustentável, no âmbito da agricultura familiar.

Diante de faltas de informações sobre os elos da cadeia produtiva do Café Arábica, desde o plantio até a comercialização e consumo, a GTZ/PRORENDA contratou por concorrência tipo menor preço a Empresa Ruralter - Planejamento e Administração

Ltda, sediada a Rua Francisco Assumpção de Carvalho, 130 Pólo Industrial de Santa Inêz

para a realização da Pesquisa, a nível de campo, da cadeia produtiva e comercialização do café arábica proveniente da agricultura familiar do Estado do Espírito Santo, com coletas de dados relativos a produção, comercialização, torrefação, distribuição e consumo de café.

De maneira detalhada será evidenciada, a seguir, a caracterização sócio- econômica da cafeicultura do café arábica no Estado do Espírito Santo, com realização de três pesquisas com questionários em separados, destinados a agricultores familiares; a comerciantes e a torrefadores com análise da pesquisa e interpretação dos seus resultados, tendo no anexo deste documento as planilhas e tabelas de coletas de dados das pesquisas, conforme o termo de referência.

PESQUISA DOS AGRICULTORES COM BASE NA AGRICULTURA FAMILIAR RESULTADOS E DISCUSSÃO

1. Introdução

A área média por propriedade entre os agricultores familiares que produzem café arábica é de 25,2 ha - tabela 1, situada em uma altitude média de 676,1 metros acima do nível médio do mar - tabela 2.

O parque da cafeicultura arábica com exploração de base na agricultura familiar Estadual totaliza aproximadamente 96.800 ha de área plantada e em produção, não computando as áreas recepadas de café arábica. Apresenta uma área média cultivada por propriedade de 4,84 ha, (dados de conversão da tabela 5, 7, 10, 13, 16 – pesquisa dos produtores) sendo 97,3% de cultivo de café no sistema convencional, ou seja 94.186,4 ha; 0,5% com o sistema Orgânico Certificado – 484,0 ha e 1,0% no sistema Orgânico não Certificado – 986,0 ha - tabela 4

O total das áreas pesquisadas na cafeicultura familiar foi de 10.155,60 ha correspondente a 2,01% das áreas das propriedades existentes nesta classe, num universo de 504.000 ha distribuídos em 20.000 propriedades de agricultores de base familiar.

O total das áreas pesquisadas com o cultivo do café arábica nas propriedades em formação e em produção, representa 3,52% do parque cafeeiro de produtores de agricultura familiar, ou seja, 3.407,76 ha, com uma área média de plantio de café de 4,84 ha dados de conversão da tabela 5, 7, 10, 13 e 16 – (pesquisa dos produtores) do universo de 96.800 ha .

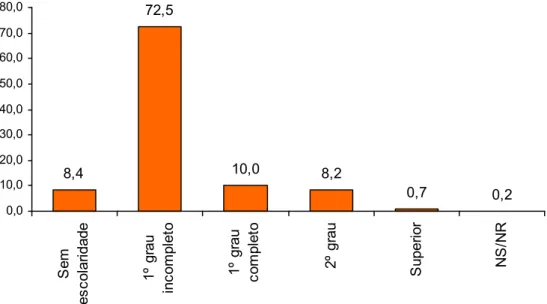

2. Escolaridade

A tabela 01 do relatório da pesquisa com os produtores (em anexo) demonstra dados preocupantes quanto ao nível de escolaridade, com 80,9% dos produtores sem escolaridade e 1º grau incompleto, transportando este dado, representam 98.859 trabalhadores que estão ligados diretamente na produção da agricultura familiar do café arábica, sem uma escolaridade mínima e ideal para o desenvolvimento de uma agricultura sustentável, motivo grave para aplicação de técnicas culturais. Este fato vem aumentar ainda a ineficiência da Assistência Técnica e a adoção de novas Tecnologias agro-ecológicas, aumentando o risco de condução das lavouras. Programas futuros, com objetivo de melhorar o parque cafeeiro, terão que trabalhar os produtores com a visão de capacitá-los na gestão do seu negócio.

Gráfico 01 - Escolaridade(%) 8,4 72,5 10,0 8,2 0,7 0,2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 S em es co la rid ad e 1º g ra u in co m pl et o 1º g ra u co m pl et o 2º g ra u S up er io r N S /N R

3. Idade das Lavouras Existentes

A idade do parque cafeeiro tabela 5 glosados com os dados de conversão da tabela 7, 10, 13 e 16 – pesquisa dos produtores é outro fator relevante para desenvolvimento de políticas públicas para o setor com objetivo de renovação do parque cafeeiro, do total de 96.800 ha de café cultivado na agricultura familiar, foi constatado que mais de 50% são lavouras com mais de 10 anos de idade, somente 2,49% das áreas são lavouras em formação e 46,5% lavouras entre 2 a 10 anos. Verificar quadro abaixo

Idade das lavouras % em há

Em Formação 2,49 2.410,32

2 a 10 anos 46,50 45.012,00

11 a 18 anos 27,66 26.774,88

> de 18 anos 23,35 22.602,80

Total 100,00 96.800,00

4. Componentes da Força de Trabalho - Mão de Obra

Na agricultura familiar a produção e condução das lavouras de café, conforme tabela 85, encontram-se envolvidos 6,11 trabalhadores por propriedade, totalizando aproximadamente 122.200 trabalhadores nas 20.000 propriedades rurais que estão diretamente ligados à produção de café arábica com base na agricultura familiar, sendo 67.198 trabalhadores rurais familiares que residem nas propriedades rurais, não estão computados os filhos com menos de doze anos de idade e aqueles que por motivos de baixa rentabilidade e buscando outra alternativa de vida com melhores condições, migraram paras as periferias das cidades, constituindo os denominados bolsões de pobreza. Ao somarmos os trabalhadores rurais com meeiros com vinculo familiar, trabalhadores permanentes e meeiros sem vínculo familiar, o total de trabalhadores rurais residentes nos imóveis subiria para 91.394, os restantes são trabalhadores temporários em época de colheita - ver quadro abaixo.

5. Variedades, Idades e População de Plantas/ha do Parque Cafeeiro

A variedade predominante cultivada é o Catuaí. Nas lavouras em formação atinge 100% das propriedades pesquisadas, lavouras com idade entre 2 e 10 anos, 99,1% e entre 11 a 18 anos 98,9% , e acima 18 anos 94,8 % - tabela 6, 9, 12, 15 – pesquisa dos produtores. As densidades de plantios (covas/ hectare) são muito variáveis, com atenção especial paras as lavouras em formação (< que 2 anos de idade), onde encontramos a presença de adensamentos de plantios de até 8.000 plantas por hectare, estas faixa etária, apresenta uma média de 3.542 plantas/ha - tabela 8. Para lavouras com idade de 2 a 10 anos o adensamento médio é de 3.200 plantas/ha ainda que menor que as lavouras em formação abaixo de 2 anos, também encontramos muitas áreas com adensamento de mais de 5.000 plantas/ha - tabela 11. Paras as lavouras com idade de 11 a 18 anos o adensamento médio é 2129 plantas/ha, bem inferior à aquelas área com plantios mais jovens, conforme pode observar na tabela 14. Paras lavouras acima de 18 anos de idade apresenta 1711 plantas/ha - tabela 17. São maiores os espaçamentos entre plantas, isto justificado por programa de plantio efetuados nas décadas de 70 e 80 onde o IBC – Instituto Brasileiro do Café recomendava espaçamentos médios entre plantas de 3m x 2m com uma densidade de 1666 plantas/ha.

Para as lavouras em formação, com idade entre 0 a 2 anos, 42,2% dos produtores desta faixa, pratica o adensamento de plantas/ha superiores a 4.000. está pratica representa 1,1% do total do parque cafeeiro – tabela 8.

Para as lavouras em formação, com idade entre 2 a 10 anos, 25,9% dos produtores desta faixa, pratica o adensamento de plantas/ha superiores a 4.000. está pratica representa 11,7% do total do parque cafeeiro – tabela 11.

Para as lavouras em formação, com idade entre 11 a 18 anos, 6% dos produtores desta faixa pratica adensamentos de plantas/ha superiores a 4.000. está pratica representa 1% do total do parque cafeeiro – tabela 14.

Para as lavouras em formação, com idade cima de 18anos, 2% dos produtores desta faixa pratica o adensamento de plantas/ha superiores a 4.000. está pratica representa do 0,5% total do parque cafeeiro – tabela 17

O parque cafeeiro da agricultura familiar no Estado do Espírito Santo, 14,35% dos produtores familiares, utiliza a pratica do adensamento de plantas/ha superiores a 4.000plantas.

Respostas Total % Totais de trabalhadores

Nº de agricultores familiar (>12 anos) 3,36 54,99 67.198

Trab. Temporários 1,54 25,21 30.806

Trab. Permanentes 0,14 2,29 2.798

Meeiros com vínculo familiar 0,76 12,44 15.202

Meeiros sem vínculo familiar 0,31 5,07 6.196

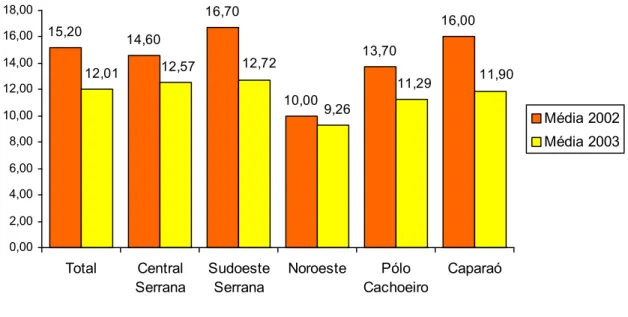

6. Produtividade

A produtividade média 15,2 sacas beneficiadas por ha safra 2002 e 12,1 sacas beneficiadas por ha safra de 2003 com produção de 1,47 milhões de sacas beneficiadas para safra de 2002 e 1,17 milhões de sacas beneficiadas para safra 2003, podemos afirmar que a produção média por propriedade rural é de 73,56 sacas beneficiada por propriedade safra 2002 e 58,56 sacas beneficiadas por propriedade safra 2003 (ver anexo tabela 18 a 21).

O grande desvio padrão ocorrido entre as produtividades observadas na pesquisa de campo é normal, visto que há nicho de produtores que usam uma tecnologia mais avançada na condução das lavouras, ou mesmo aplicação de técnicas de adensamento durante o plantio, isto já vem ocorrendo aproximadamente a 5 anos, em quase todas as regiões do Estado do Espírito Santo.

Gráfico 02 – Comparativo de produtividade média (2002 e 2003)

15,20 14,60 16,70 10,00 13,70 16,00 11,90 11,29 9,26 12,72 12,57 12,01 0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó Média 2002 Média 2003

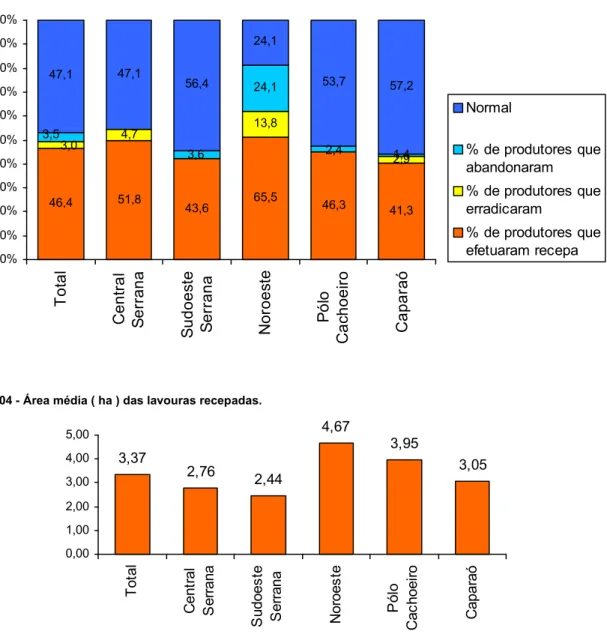

7. Áreas Recepadas. Abandonadas, Erradicadas e Podas

Com a crise internacional dos preços do café, os produtores efetuaram recepa, abandonaram áreas com café e fizeram erradicação para introdução de outras atividades agrícolas na propriedade nos dois últimos anos. Foram recepadas 31.273 ha com área média por produtor de 3,37 ha (tabela 25 pesquisa dos produtores), representando 46,4% dos produtores pesquisados. É bom frisar que as lavouras recepadas não entraram na computação do parque cafeeiro em produção.

Ao somarmos as áreas em formação e em produção mais as áreas recepadas nestes dois últimos anos, chegamos a um total de 128.073 ha de área de café cultivado. Esta informação é importante para dimensionamento ou previsão de safras futuras, mesmo que haja uma tendência de se recepar novas áreas de café em estado vegetativo comprometedor, com pouca capacidade produtiva nos próximos anos.

As tabelas 26 e 27 apresentam dados das áreas erradicadas e abandonadas nestes dois últimos anos. Estas áreas não mais retornarão ao sistema produtivo da cadeia do café

arábica, e representam 2.497 ha ou 2,58% do parque cafeeiro. Este índice, ainda que pequeno, poderá ser preocupante, caso os preços internacionais não se recuperarem nos próximos anos.

A poda é um processo de revitalização das lavouras, geralmente utilizadas nas áreas com o desenvolvimento vegetativo comprometido ou mesmo nos desbaste de brotos depois de feita a recepa. 65% dos produtores utilizam este processo e 34,2% não fazem poda de espécie alguma. - tabela 108.

Gráfico 03 – Percentual... 46,4 51,8 43,6 65,5 46,3 41,3 4,7 13,8 2,9 24,1 1,4 47,1 47,1 56,4 24,1 53,7 57,2 3,0 3,5 2,4 3,6 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% T o ta l C e n tr a l S e rr a n a S u d o e st e S e rr a n a N o ro e st e P ó lo C a ch o e ir o C a p a ra ó Normal % de produtores que abandonaram % de produtores que erradicaram % de produtores que efetuaram recepa

Gráfico 04 - Área média ( ha ) das lavouras recepadas.

3,37 2,76 2,44 4,67 3,95 3,05 0,00 1,00 2,00 3,00 4,00 5,00 T ot al C en tr al S er ra na S ud oe st e S er ra na N or oe st e P ól o C ac ho ei ro C ap ar aó 8. Colheita

A colheita do café arábica concentra-se principalmente entre abril e setembro, sendo maio, junho e julho a maior freqüência de colheita realizada, gráfico 05. 89,6% dos cafeicultores realizam somente uma colheita, com isto fica notório o não uso de colheita seletiva. Somente 7,9% dos cafeicultores realizam duas colheitas e 1,7% fazem três colheitas, gráfico 06.

Gráfico 05 - Percentual mensal de colheita (média). 1,3 8,5 21,3 30,3 20,3 10,1 5,1 2,5 0,7 0,1 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Gráfico 06 - Número de colheitas por safra.

89,6 90,6 76,4 100,0 100,0 94,2 7,91,7 7,1 2,9 1,2 1,4 20,0 3,6 0,0 20,0 40,0 60,0 80,0 100,0 120,0 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Única Duas colheitas Três colheitas

A colheita começa a ser realizada quando 70 a 80% dos grãos estão maduros – (tab-30 Apendice). A colheita no pano predomina entre 49,1% dos produtores, seguido da colheita na peneira, 30,3% e 19,4% ainda colhem café no chão. A colheita no chão é predominante no Pólo Cachoeiro chegando a 65,9% dos produtores da região- gráfico 07

Gráfico 07 – Sistema de colheita

49,1 37,9 24,4 71,7 30,3 58,8 58,6 9,8 5,8 3,5 65,9 20,3 41,8 37,6 39,1 19,4 18,2 0 10 20 30 40 50 60 70 80 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

O tempo médio decorrido da colheita até o transporte ao terreiro para secagem é realizado no mesmo dia por 58,3% dos produtores, 9,9% transportam o café maduro no dia seguinte, 6,5% transportam no terceiro dia e 23,6% transportam o café maduro para secagem a partir do terceiro dia, (tabela 33). Observamos que 41,7% dos cafeicultores desperdiçam dinheiro por razões de negligência, deixando o café ao tempo ou mesmo ensacado, por mais de um dia no local da colheita, ocasionando a fermentação dos grãos maduros, conseqüentemente diminuindo a qualidade do café.

9. Secagem

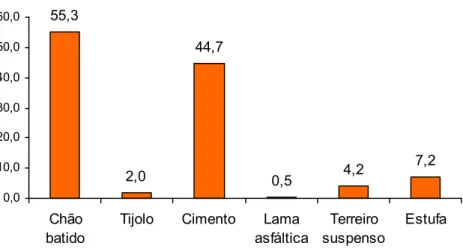

O processo de secagem ao tempo é outro fator preocupante, no que tange a qualidade do café arábica do Espírito Santo, glosando com a freqüência de respostas múltiplas, concluímos que 47,44% dos produtores secam seu café em terreiro de chão batido, 1,66% em terreiro de tijolo, 38,29% terreiro de cimento, 3,61% em terreiro suspenso, 0,5% secam o café em terreiro de lama asfáltica e 6,17% em estufa, tabela 33. A análise crítica recomenda políticas de investimentos em infra-estrutura para secagem do café maduro, como por exemplo, construções de terreiro de cimento ou estufas etc. O percentual de produtores que secam o café ao tempo é 81,8%, correspondente 958.107 sacas beneficiadas para a safra de 2003,- gráfico 08.

Durante os levantamentos de campo, constatou-se que 18,2% dos produtores utilizam a secagem do café por meio de secadores. Este processo não ocorre isolado. Está sempre conjugado com a secagem ao tempo. O produtor deixa o café por alguns dias secando no terreiro e depois leva para terminar no secador. Podemos afirmar que na safra de 2003, de 1,16 milhões de sacas beneficiadas de café arábica provenientes da cafeicultura familiar, somente 213,172 sacas foram ao secador.

O tipo de fornalha e quantidade de horas utilizados na secagem, influenciam na qualidade do café. Na tabela 44, podemos constatar que 50,9% dos produtores que secam o café em secadores usam o tipo de fornalha com fogo direto, este processo está ultrapassado, contribuindo para diminuir a qualidade e o tipo de café. Os restantes de 49,1% usam fornalha com fogo indireto, processo mais recomendado.

Gráfico 08 - Percentual de uso dos secadores.

55,3 2,0 44,7 0,5 4,2 7,2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 Chão batido

Tijolo Cimento Lama asfáltica

Terreiro suspenso

10. Beneficiamento da Produção

Quanto ao café comum, 96,0% dos produtores (cerca de 1,07 milhões de sacas beneficiadas safra 2003), beneficiam o mesmo com vários tipos de prestadores de serviços, sendo que o maquinista ambulante e terceiros (equipamentos fixos) pilam 76% da safra. Somente 17,1% dos produtores possuem máquinas de beneficiar café e no período ocioso terceirizam suas máquinas a outros produtores no entorno de seu imóvel. O restante da safra, correspondente a 6,9%, é pilada em cooperativas, associações e maquinário oriundo do Pronaf, - gráfico 09.

Gráfico 09 - Beneficiamento do café comum.

17,1% 42,9% 33,1% 0,8% 2,1% 0,5% 3,6% Equipamento próprio Maquinista ambulante Equipamento / Associação Equipamento / Cooperativa Terceiros (equipamentos fixos) Pronaf Municipal

NS/NR

O café tipo CD (cereja descascado), corresponde a 4% da safra, com 800 produtores produzindo 46.900 sacas beneficiadas – safra 2003. O café CD é um café de melhor qualidade , agregando valor durante a comercialização do produto. O beneficiamento do café CD é predominantemente feito por maquinista ambulante (33,3%) e por terceiros (28,6%). Observa-se que o percentual de produtores que beneficiam este tipo de café em equipamento do Pronaf é bem superior, se comparado com o beneficiamento do café comum.

Apenas 1,5% dos produtores produzem café orgânico, em números de 300 - (0,5% Orgânico Certificado e 1,0% Orgânico não Certificado), respondendo por 17.569 sacas beneficiadas – safra 2003, sendo que 75% dos beneficiamentos são feitos por maquinistas ambulantes e 25% pelo Pronaf – tabela 51. É bom frisar que muitas vezes estes cafés não são comercializados como café orgânico.

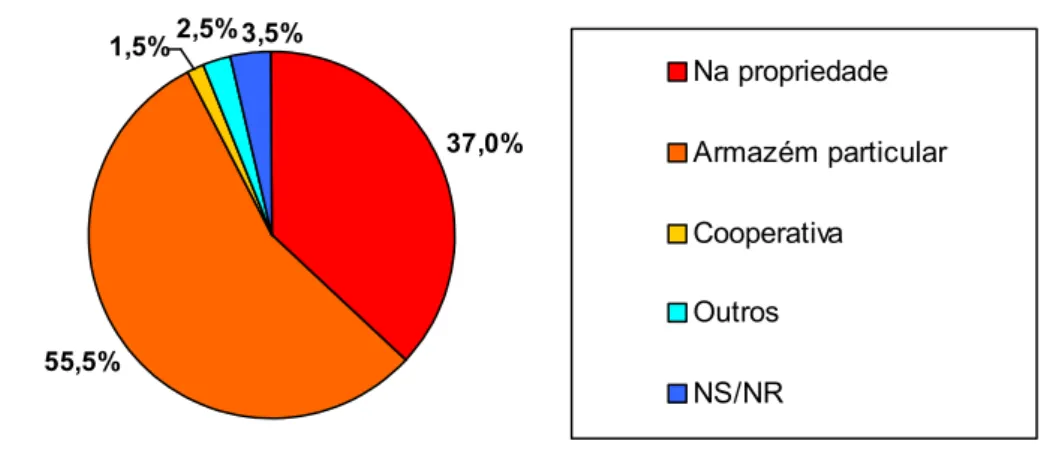

11. Armazenamento

Dos produtores de café arábica, 55,6% armazenam o café em armazéns particular, justificados pela falta de segurança e armazéns próprios, sendo este fato mais freqüente nas regiões do Caparaó, Sudoeste Serrana e Central Serrana. 37,0% dos produtores armazenam o café em suas propriedades e 1,5% em cooperativas – gráfico 10.

Gráfico 10 – Total de armazenamento 37,0% 55,5% 3,5% 1,5%2,5% Na propriedade Armazém particular Cooperativa Outros NS/NR

As condições dos armazéns pesquisados são de péssima qualidade, não respeitando a padrões técnicos, havendo a necessidade de intervenções através de políticas públicas, para atender as necessidades do produtor. 37% são tulhas ou armazéns de alvenaria com chão frio e úmido, muito indesejável para condicionamento do café após secagem. Somente 16,9% apresentam armazéns em alvenaria forrada com madeira, 13,9% em armazém de madeira e 22,8% não possuem armazéns ou não responderam – gráfico 11.

Gráfico 11 - Tipos de tulhas nas propriedades

37,0 16,9 5,2 13,9 3,2 1,0 22,8 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 A lv en ar ia A lv en ar ia c/ m ad ei ra M et ál ic a M ad ei ra E st uq ue O ut ro s N S /N R 12. Classificação

A cafeicultura familiar capixaba, que explora o plantio de arábica, por falta de uma política governamental de apoio econômico, de logística e de informações nos aspectos de melhoria da qualidade, mais as variações de preços no mercado internacional, vive uma crise interminável. Podemos constatar no gráfico abaixo que 76,2% dos produtores não classificam o café. Muitos nem entendem da importância em classificar o café, ou por motivo de informação, ou estão sempre endividados com os intermediários da cadeia de comercialização, e são obrigados a vender o café a preço mais baixo para quitarem seus débitos. Aqueles produtores que apresentam um nível de escolaridade com 2º grau completo ou curso superior, e que detém as informações tecnológicas sobre toda a cadeia

de produção e comercialização, sempre conseguem um preço melhor por saca beneficiada do seu produto. A qualidade e produtividade/ha do café destas áreas são bem superiores a média da pesquisa, conseguindo ultrapassar acima de 40 sacas/ha de café beneficiado, e a infra-estrutura para colheita, armazenamento, beneficiamento e outras, que agregam valores ao produto são superiores aos demais membros da agricultura familiar. Nota-se um índice de Desenvolvimento Humano razoável, no entanto, menos de 9% dos 20.000 produtores que pertencem a esta classificação, geralmente possuem outras atividades como fonte de renda.

Gráfico 12 - Percentual de produtores que classificam o café.

18,2 7,3 76,2 82,4 77,3 100,0 92,7 61,6 1,2 21,6 16,5 36,2 1,4 4,5 2,0 0,0 20,0 40,0 60,0 80,0 100,0 120,0 T ot al C en tr al S er ra na S ud oe st e S er ra na N or oe st e P ól o C ac ho ei ro C ap ar aó Sim Não Em parte 13. Concursos de Qualidade

Os concursos de qualidade, com objetivos de conseguir café de melhor qualidade quanto ao tipo e bebida, começam a despertar a atenção dos produtores. Hoje 6,2% dos produtores estão participando de diversos concursos de qualidade, que estão sendo realizados nos municípios do Espírito Santo e no Brasil (gráfico 13)

Gráfico 13 - Percentual de produtores que participam em concurso de qualidade.

NS/NR 0,7% Sim 6,2% Não 93,1% Não participam Central Serrana – 89,4% Sudoeste Serrana – 90,9% Noroeste – 93,1% Pólo Cachoeiro – 100,0% Caparão – 94,9%

A desorganização dos produtores familiares no Espírito Santo é evidenciada pela pouca participação dos produtores em associações e cooperativas de produtores de café. No gráfico abaixo podemos constatar que somente 13,9% dos produtores são associados, aproximadamente 2780 produtores.

Gráfico 14 - Percentual de produtores que participam de associações ou cooperativas de cafeicultores. Sim 13,9% Não 86,1% Não participam Central Serrana – 81,2% Sudoeste Serrana – 93,6% Noroeste – 62,1% Pólo Cachoeiro – 95,1% Caparão – 84,8%

14. Resumo da Comercialização Pelo Produtor

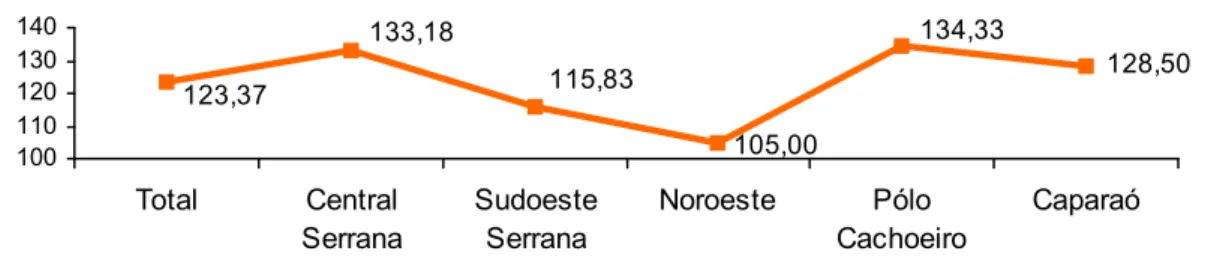

Pode-se afirmar que existe uma grande variação no preço da saca beneficiada do café comum considerando a venda para qualquer tipo de intermediário, esta variação se deve principalmente à qualidade do produto, organização dos produtores em associações e grau de escolaridade do produtor (tabelas 62, 63, 64 – anexo). Nota-se que o período de comercialização se intensifica logo após a colheita, secagem e beneficiamento do produto, concentrando nos meses de agosto, setembro, outubro e dezembro (tabela 65, anexo). A comercialização do café comum conforme tabela 61 está distribuída da seguinte forma: A Comercialização da safra de 2003 apresentou um preço médio geral pago ao produtor pelos diversos atravessadores de R$ 133,18 (Cento e trinta e três reais e dezoito centavos) ou U$ 46,00 por saca beneficiada, correspondendo a uma receita bruta para o setor de agricultura familiar de R$ 155.991.070,00 (cento e cinqüenta e cinco milhões novecentos e noventa mil e setenta reais), com uma renda média bruta anual por produtor de R$ 7.799,55 (sete mil novecentos e noventa e nove reais e cinqüenta e cinco centavos), ou seja, R$ 649,96 (seiscentos e quarenta e nove reais e noventa e seis centavos) mensais – gráfico 15.

Gráfico 15 - Preço médio geral (R$) por saca beneficiada do café comum – safra 2003.

130,74 131,26 127,96 138,21 137,73 133,18 125 130 135 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

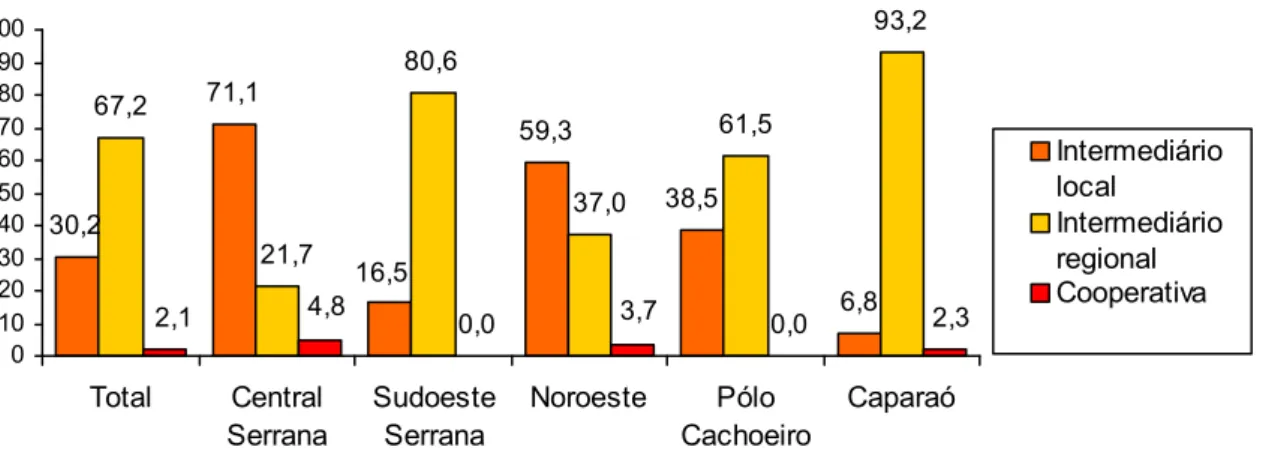

A comercialização do café comum é feita, predominantemente, pelos intermediários regionais, com uma parcela de 67,2%. O intermediário local vem em segundo lugar, com 30,2%,e as cooperativas 2,1% e Associações de Produtores e venda direta para o exportador 0,3% cada – gráfico 16.

Gráfico 16 - Comercialização do café comum – safra 2003. 30,2 71,1 59,3 6,8 67,2 80,6 61,5 93,2 0,0 0,0 16,5 38,5 37,0 21,7 2,3 3,7 4,8 2,1 0 10 20 30 40 50 60 70 80 90 100 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó Intermediário local Intermediário regional Cooperativa

Os preços médios pagos aos produtores pelos diversos intermediários, apresentam poucas variações, motivo justificado pelo entendimento entre os intermediários regionais, Intermediários locais e corretores de café de cada região com os exportadores – (tabelas 62, 63, 64 – anexo)

O preço médio pago aos meeiros pelos produtores é R$ 123,37 (Cento e vinte e três reais e trinta e sete centavos) por saca beneficiada por conversão de café maduro na ocasião da colheita.

O café CD, normalmente é comercializado com valor 25% acima do café comum por saca comercializada. Na época da realização da pesquisa novembro a janeiro de 2004, acrescentava R$ 34,30 (Trinta e quatro reais e trinta centavos) por saca. Chegando seu preço médio por saca em R$ 167,47 (Cento e sessenta e sete reais e quarenta e sete centavos).

Gráfico 17 - Preço médio (R$) por saca do café CD – safra 2003.

152,00 150,00 181,00 176,50 177,83 167,47 145,00 155,00 165,00 175,00 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

O gráfico abaixo, nos mostra que o intermediário local quase não aparece na pesquisa como comprador deste tipo de café. 80% destes cafés são comercializados com os intermediários mais especializados e que mantém contrato com exportadores. 10% são comercializados diretamente com os exportadores e 5% com as associações de produtores. O percentual das associações tem a tendência de aumentar a participação na comercialização destes cafés, principalmente no mercado justo e solidário. Estima-se aproximadamente 96.000 sacas beneficiadas de café CD na safra de 2003, com uma produtividade média de 20 sacas/ha. O período de comercialização é mais uniforme que o café comum.

Gráfico 18 - Comercialização do café CD – safra 2003. 5,0% 80,0% 5,0% 10,0% Intermediário local Intermediário regional Associação

Venda direta para exportador

15. Meação

Dos 20.000 produtores familiares do café arábica, 12.700 correspondentes a 63,5%, não possuem meeiros com qualquer vinculo. Dos restantes de 36,5% ou 7.300 produtores que possuem meeiros, somente 1440 produtores compram o café dos meeiros. Uma grande quantidade de produtores, 5860 afirmam não interferir na comercialização do café dos meeiros – tabela 69 e 70. O motivo principal alegado, é o baixo preço por saca beneficiada de café que o produtor oferece ao meeiro e a grande interferência dos compradores intermediários regionais e locais – tabela 71.

Gráfico 19 - Preço médio(R$) por saca beneficiada pago ao meeiro pelo produtor.

128,50 134,33 105,00 115,83 133,18 123,37 100 110 120 130 140 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Dos 29,3% dos entrevistados, 44,9% destes não souberam informar o tipo de café comercializado pelos meeiros e 51,7% responderam que os meeiros vendem o café pilado. (tabela 73 – anexo). o preço médio do café comum que o meeiro comercializou com os diversos atravessadores foi de R$ 132,09 (Cento e trinta e dois reais e nove centavos). (gráfico 20).

Gráfico 20 - Preço médio (R$) de venda realizado pelo meeiro.

134,81 131,13 125,83 136,09 132,60 132,09 120 125 130 135 140 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Os tipos de cafés comercializados seguem os seguintes percentuais: café beneficiado comum 92,3%, café em coco 6%, Café maduro 0,5% , Café cereja Descascado 2,2% e 1,2% não comercializaram ou não responderam – tabela 77.

Gráfico 21 - Tipo de produto comercializado.

6,0 1,4 92,3 97,6 81,8 100,0 97,6 94,2 0,5 2,4 1,4 18,2 1,2 3,5 1,8 6,9 1,4 2,2 0 20 40 60 80 100 120 T ot al C en tr al S er ra na S ud oe st e S er ra na N or oe st e P ól o C ac ho ei ro C ap ar aó Café Maduro Café em coco Café beneficiado Pergaminho / CD 16. Assistência Técnica

Um dos grandes gargalos da lavoura cafeeira da agricultura familiar no Estado do Espírito Santo, em aumentar a produção, produtividade e melhorar a qualidade do produto, é a assistência técnica, deixando desassistidos 58,8% dos produtores.

A assistência Técnica apresenta o seguinte quadro na atualidade:

Assistência Técnica % Privada 8,7 Incaper 25,8 Prefeituras 0,2 Cooperativas 3,0 Outros 3,5 Não tem 58,8

O quadro apresentado é muito importante para o desenvolvimento de políticas públicas com finalidade de melhorar os índices de produtividade e melhoria da qualidade do produto, e conseqüentemente o nível de desenvolvimento humano, desde que haja consciência e ação dos órgãos governamentais competentes, tanto a nível federal, estadual e municipal, no sentido de ampliar os seus quadros técnicos, pois, a atual capacidade e força de trabalho na extensão rural estão esgotadas, devido ao pequeno número de profissionais habilitados que prestam este tipo de serviços.

17. Crédito Rural – Custeio e Investimento

Infelizmente 55,6% dos produtores familiares não tiveram acesso ao financiamento para custeio para as suas lavouras no ano de 2003, muitas vezes explicados pelos próprios produtores em cima da burocracia e exigências de garantias feitas pela rede bancária. Dos 44,4% que tem acesso ao crédito de custeio, o Banco do Brasil detém uma fatia de 34,5% do número de produtores familiares – gráfico 22.

Gráfico 22 - Crédito rural para custeio (safra 2002/2003).

55,6% 2,0% 34,5% 2,2% 4,0% 0,2% 1,5% Nenhum Bandes Banco do Brasil Banestes SICOOB Banco Nordeste Outros

Quanto ao crédito rural para investimento, a situação atual é altamente preocupante, já que 85,9% dos produtores não tiveram acesso ao mesmo nos dois últimos anos. As justificativas são pela falta deste tipo de crédito, e quando há, as exigências feitas aos produtores são grandes, tanto quanto burocracias e garantias.

Está claro que falta uma política de investimento para o setor, tornando os cafezais cada vez mais velhos e sem perspectivas futuras de melhorias para o pequeno produtor – gráfico 23

Gráfico 23 - Crédito rural para investimento ( safra 2002/2003).

85,9% 3,5% 6,7% 0,7% 3,0% 0,2% Nenhum Bandes Banco do Brasil Banestes SICOOB Banco Nordeste

18. Irrigação

Nas regiões de montanha, principalmente as regiões do Caparaó, Sudoeste Serrana e Central Serrana, apresentam sub-áreas com superávit hídrico, não havendo necessidade de irrigação e praticamente nem o uso. Nas demais regiões, onde apresentam déficit hídrico há necessidade de irrigação, apesar de quase inexistentes, conforme gráfico 24.

Gráfico 24 - Percentual de produtores que irrigam o café.

3,2 7,1 0,9 1,4 95,3 92,9 97,3 86,2 97,6 96,4 1,5 1,8 13,8 2,4 2,2 0 20 40 60 80 100 120 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó Sim Não NS/NR 19. Rede Elétrica

Na agricultura familiar, 97% das propriedades possuem energia elétrica, sendo que destas 74,7% são redes monofásicas e 25,3% redes trifásicas.

Observamos que tal situação impede que os produtores venham fazer quaisquer tipos de investimentos que exigem uma demanda com potencial de carga maior. É fator limitante principalmente para implantação de sistema irrigação e infra-estrutura de beneficiamento e secagem.

Possui energia elétrica na propriedade? Tipos de energia elétrica

Sim – 97% Monofásica – 74,7%

Trifásica – 25,3% Não – 3%

20. Saneamento Básico

Um dos maiores problemas é que 80,4% das propriedades não possuem água tratada contra apenas 18,9% que se beneficiam deste tipo de serviço básico de saúde pública – gráfico 25.

Gráfico 25 - Percentual de propriedades que possui água tratada. 18,9 55,3 4,5 65,5 4,9 2,2 80,4 44,7 95,5 34,5 90,2 97,1 0 20 40 60 80 100 120 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó Sim Não

O sistema de esgoto existente entre 95,3% das propriedades é de forma rudimentar, anacrônico e altamente pernicioso ao meio ambiente, pois os dejetos são retirados de dentro das casas, sendo lançados diretamente nos córregos e fossas, sem nenhum tipo de tratamentos, contribuindo para a contaminação dos lençóis freáticos e outros mananciais, além de ser responsável por difusão de vários tipos de verminoses e doenças no meio rural e urbano.

Possui sistema de esgoto na

propriedade? Quais os tipos de esgoto? Faz tratamento de esgoto?

Sim – 95,3% Direto no rio/córrego – 39,9% Fossa – 58,6% Caixa seca – 0,5% Tratamento em pinicas – 0,5% Urbano – 0,5% Sim – 2,2% Não – 97,0% Não – 4,2%

21. Assistência Médica Privada

Os índices da pesquisa são os seguintes: 89,3% não possuem assistência médica privada contra 9,9% que a possuem. Observamos, quando do trabalho de campo, que estes dados estão diretamente ligados a falta de recursos financeiros por parte dos produtores familiares, que na sua maioria procuram os postos de saúde dos municípios, que infelizmente não possuem estruturas adequadas para atendê-los, deixando os familiares envolvidos em constantes preocupações e incertezas. Gráfico 26.

Gráfico 26 - Percentual de produtores que possui assistência médica privada.

9,9 17,6 9,1 6,9 7,3 7,2 89,3 81,2 89,1 93,1 92,7 92,8 0 10 20 30 40 50 60 70 80 90 100 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó Sim Não

22. Insumos Agrícolas, Mecanização, Adubação e Calagem

Os insumos estão sendo utilizados nas seguintes proporções: Químico – 31,8 %;Orgânico – 2,2%; ímico Orgânico - 59,3% e 6,7 não usam quaisquer tipos –gráfico 27.

Gráfico 27 - Percentual de uso de insumos agrícolas.

31,8 30,6 33,6 24,1 22,0 35,5 2,2 2,4 0,9 3,4 2,4 2,9 59,3 50,6 64,5 41,4 75,6 59,4 0 10 20 30 40 50 60 70 80 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Químico Orgânico Químico-orgânico

As aquisições dos insumos pelos produtores são feitas por 64,8% de fornecedores regionais, 15,1% locais, 9,4% Cooperativas, 3,2% direto das fábricas e 1% de outros fornecedores.

Fornecedores de Insumos agrícolas.

Respostas Total SerranaCentral SudoesteSerrana Noroeste CachoeiroPólo Caparaó

Local 15,1 22,4 12,7 41,4 24,4 4,3 Regional 64,8 24,7 83,6 13,8 68,3 84,1 Direto da fábrica 3,2 4,7 1,8 6,9 0,0 3,6 Via cooperativa 9,4 31,8 0,9 6,9 2,4 5,1 Outros 1,0 1,2 0,0 3,4 2,4 0,7 NS/NR 6,5 15,3 0,9 27,6 2,4 2,2

O uso de trator agrícola nas regiões de produção de café arábica é limitado, principalmente devido a topografia acidentada e a falta de recursos próprios para adquiri-los, sendo que quando necessitam, em sua maioria, 34,0% usam de particulares, apenas 17,9% são de uso próprio, 9,7% de Pronaf, 8,7% das Prefeituras e 29,8% não usam qualquer tipo de tratores agrícolas - tabela 98.

Nos últimos dois anos, 45,9% dos produtores familiares fizeram análises de solos e 53,6% não e 0,5% não souberam responder – tabela 100. As alegações obtidas em campo pelo não uso desta técnica é justificada pela falta de assistência técnica aliada aos baixos preços do café nos últimos dois anos.

A correção de solo através de calagem nos últimos cinco anos foi realizada por 64,5% dos produtores e 35,0% deixaram de usar esta técnica - tabela 101.

A pesquisa mostrou que nos dois últimos anos 95,8% dos produtores fizeram algum tipo de adubação em suas lavouras, mesmo que sem a assistência técnica na maioria das vezes. O restante 4,2% consistem em afirmar que os produtores não efetuaram quaisquer tipos de adubação química, pode-se incluir nesta classe os produtores que praticam a agricultura orgânica, 1,5% – tabela 102.

A adubação orgânica atinge 66,7% dos produtores. Consideramos na pesquisa, que o aproveitamento da palha de café após o beneficiamento, onde os produtores retornam-na para suas propriedades e espalham nas lavouras é considerado como adubação orgânica. Em menor escala, ocorre o aproveitamento de esterco de boi e galinha, quando estão disponíveis no imóvel, sendo estes últimos mais usados durante o plantio de novas áreas. Estão inclusos nesta categoria os produtores orgânicos. 32,3% não usam qualquer tipo de adubação orgânica – tabela 103.

23. Uso de Herbicida, Controle de Pragas e Doenças

Para o controle predominante das ervas daninhas nas lavouras, somente 11,9% dos produtores efetuam a capina química, 7,2% fazem a capina seletiva (roçada de trilha) deixando entre as linhas do café as trilhas com uso de roçagem e capina nas laterais das carreiras e 80,1 fazem a capina manual com enxada em toda a linha de café – tabela 108. O uso de herbicida nas lavouras de café é de 53,8%, incluindo usos em carreadores, aceiros, capinas e etc de forma esporádica, fato muito grave, pois são aplicados nos solos sem uma assistência técnica adequada e o não uso freqüente dos equipamentos de seguranças, colocando em risco de vida o aplicador deste insumo. 44.2% não usam herbicida de forma alguma - tabela 103.

O controle de pragas e doenças está diretamente ligado ao preço do café. É um custo elevado por hectare. Este trato cultural é feito quando há um ataque mais severo de algumas doenças e o produtor dispõe de recurso próprio para aquisição dos defensivos agrícolas.

Um dos fatores que contribui para baixa produtividade e qualidade do café da montanha é a falta de uso de defensivos agrícola para o controle das pragas e doenças por 42,9% dos agricultores familiares. 38,5% usam esta técnica esporadicamente. Somente 16,6% usam sistematicamente a técnica de aplicação de defensivos agrícolas nas lavouras para o controle de pragas e doenças, estes produtores têm um melhor nível de escolaridade e tratam de seu negócio, sempre atento no custo/benefício da atividade – gráfico 28.

Sistemática 16,6% Às vezes 38,5% Não faz 42,9% NS/NR 2,0%

As principais pragas em nossos cafezais, segundo a pesquisa e com respostas múltiplas, o bicho mineiro (Perileucoptera coffeella) aparece com 44,2%, a broca do café Hipothenemus hampei (Ferrari,1867) (Col.,Scolytiidae) com 26,1%, a cochonilha verde -Coccus viridis ( Green,1869); Cochonilha branca - Planococcus citri (Rissa, 1813) e outras com13,9%. Tabela 105

Principais pragas e doenças e suas conseqüências.

Respostas Problemática Perdas severas

Broca 26,1% 20,0% Ácaro 16,6% 1,2% Cochonilhas 13,9% 3,5% Nematóides 4,2% 1,2% Cigarras 8,9% 2,4% Berne do café 3,2% -Bicho mineiro 44,2% 8,2% Ferrugem 46,2% 5,9% Phoma 5,7% -Cercosporiose 1,0% -Outras 0,2%

-A principal doença dos cafezais é a ferrugem - Hemileia vastatrix ( Berk et Br) encontrado em - 46,2% das lavouras dos produtores entrevistados – tabela 105.

Quando perguntamos ao produtor, em uma única resposta, qual é a praga ou doença que mais comprometia sua produção , ou seja a com perda severa, obteve-se as seguintes respostas:

Tabela 106: Principais pragas e doenças e suas conseqüências. Perdas severas

Respostas Total SerranaCentral SudoesteSerrana Noroeste CachoeiroPólo Caparaó

Broca 21,1 20,0 23,6 10,3 22,0 21,7 85 17 26 3 9 30 Ácaro 1,5 1,2 1,8 0,0 2,4 1,4 6 1 2 0 1 2 Cochonilhas 2,0 3,5 0,9 3,4 0,0 2,2 8 3 1 1 0 3 nematóides 0,7 1,2 1,8 0,0 0,0 0,0

3 1 2 0 0 0 Cigarras 2,5 2,4 7,3 0,0 0,0 0,0 10 2 8 0 0 0 Bicho mineiro 6,0 8,2 5,5 20,7 4,9 2,2 24 7 6 6 2 3 Ferrugem 3,5 5,9 3,6 13,8 0,0 0,7 14 5 4 4 0 1 BASE 403 85 110 29 41 138

24. Estrutura Organizacional dos Produtores

Os agricultores familiares participam de mais de uma organização. Por escolha múltipla despontam igrejas e os sindicatos de Trabalhadores Rurais e Assalariados nos vários municípios de produção de café arábica sua maior participação com 75,7 e 71,2% respectivamente. As associações de produtores rurais vêm com 20,8%, as cooperativas 8,9%, as associações de produtores orgânicos com 0,2% e 3,2% não participam de qualquer organização social ou produtiva – gráfico 29.

Gráfico 29 - Estrutura organizacional de agricultores familiares.

3,2 0,2 1,5 75,7 71,2 0,2 8,9 21,0 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 Não participa Assoc. Produtores Orgânicos Outras Igrejas Sindicatos ONG´s Cooperativas Associações

25. Sementes, Mudas e Viveiros

A origem das sementes e mudas para o plantio 77,2% vem de viveiro particular, 19,2% de viveiros dos próprios produtores e 2,2% de viveiros de Prefeituras, destes 57,3% são registrados na Delegacia Federal de agricultura, 23,3% não são registrados na DFA e 19,4% não souberam a origem ou não responderam – gráficos 30 e 31.

16,4 14,5 82,7 82,6 19,5 48,3 22,4 19,6 2,2 2,2 2,4 0,9 3,4 4,9 70,7 48,3 74,1 77,2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Própria Viveiro de prefeituras Viveiro de particulares

Gráfico 31 - Percentual de proprietários que utilizam sementes e mudas certificadas. O viveiro é certificado na MA/DFA - Delegacia Federal da Agricultura

57,3 57,6 64,5 34,5 51,2 58,0 23,3 29,4 19,1 58,6 26,8 14,5 19,4 12,9 16,4 6,9 22,0 27,4 0 10 20 30 40 50 60 70 80 90 100 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó NS/NR Não Sim

26. Influência do Café na renda Bruta do Produtor Familiar

O café arábica é o principal produto e que mais agrega valor econômico na renda agricultura familiar dos produtores, representa 70,86% do total de suas receitas. Os restantes das receitas, 29,14% estão divididas em varias atividades, com as culturas brancas e pecuárias a que mais se destacam – tabela 113 e114.

A participação da força de trabalho é de 3,62 – tabela 116 pessoas, e não estão computados os filhos e filhas que migraram das casas de pais, buscando outras alternativas de trabalho. A faixa etária de idade da família que reside na propriedade obedece a seguintes distribuições abaixo:

75,82 67,93 66,55 71,08 72,94 70,86 65 70 75 80 Total Central Serrana Sudoeste Serrana Noroeste Pólo Cachoeiro Caparaó

Especificar outras atividades além do café.

Respostas Total SerranaCentral SudoesteSerrana Noroeste CachoeiroPólo Caparaó

Cultura Branca 56,1 41,0 57,2 43,4 35,0 76,1 Agroindústria 0,6 0,0 0,0 0,0 0,0 1,8 Fruticultura 10,5 15,4 9,7 4,3 20,0 5,5 Floricultura 2,0 6,4 0,0 4,3 0,0 0,9 Pecuária bovina 22,3 11,5 19,4 34,7 35,0 25,7 Aposentadoria 1,4 0,0 1,0 0,0 0,0 3,7 Viveirista 1,1 0,0 2,9 0,0 0,0 0,9 Eucalipto 2,8 6,4 2,9 8,7 0,0 0,0 Serviços Prestados 0,6 0,0 1,0 0,0 0,0 0,9 Pisicultura 0,3 1,3 0,0 0,0 0,0 0,0 Avicultura 5,9 6,4 5,8 0,0 7,5 6,4 Pesque-Pague 0,3 0,0 1,0 0,0 0,0 0,0 Cana 0,3 0,0 0,0 4,3 0,0 0,0 Horticultura 2,3 10,3 0,0 0,0 0,0 0,0 Serralheria 0,3 1,3 0,0 0,0 0,0 0,0 Suínos 1,1 0,0 0,0 0,0 10,0 0,0 Roupas/Confecções 0,3 0,0 0,0 0,0 0,0 0,9 Bananas 0,6 0,0 1,9 0,0 0,0 0,0

Força de Trabalho % da força de Trabalho

De 12 a 17 anos (masculino) 7,16

De 12 a 17 anos (Feminino) 5,73

De 18 a 49 anos ( Masculino) 31,39

De 18 a 49 anos (Feminino) 24,52

Mais de 50 anos (masculino) 17,94

Mais de 50 anos (feminino) 13,26

CAPÍTULO 02

ANÁLISE ESTATISTICA DA PESQUISA COM OS COMERCIANTES DE CAFÉ ARÁBICA PROVENIENTE DA AGRICULTURA FAMILIAR

O Café Na Economia

A importância do café na economia mundial é indiscutível. Ele é um dos mais valiosos produtos primários comercializados no mundo, sendo superado apenas em valor pelo petróleo como origem o desenvolvimento de negócios entre os países. Seu cultivo, processamento, comercialização, transporte e mercado proporcionam milhões de empregos em todo o mundo.

O movimento ao nível do varejo da cadeia agroindustrial do café soma um montante de aproximadamente US$ 33 bilhões ao ano, sendo que já existem levantamentos falando de cerca de US$ 50 bilhões ao ano. Tal valor é “composto pelo custo de produção da matéria-prima acrescido do valor adicionado no primeiro processamento, transporte, segundo processamento (torrefação, moagem e distribuição e solubilização do café e distribuição)”.

O Café é fundamental para a economia e política de muitos países em desenvolvimento; para muitos países com desenvolvimento mínimo, a exportação de café chega a contribuir com até 70% das divisas. Isso demonstra o quão importante é a atividade cafeeira no processo de estruturação das economias dos países produtores, a ponto de alguns deles poderem entrar em colapso, no caso de um grave desequilíbrio no mercado, como o caso da baixa permanente de preços, frente ao excesso de oferta.

Mesmo ainda sendo considerado uma “commodity”, o café vem ganhando status de “speciality” no mercado internacional, em razão das exigências cada vez maiores dos consumidores. Além de preços mais competitivos, esses consumidores buscam produtos que possuam características tais como bebida e aroma específicos e que agreguem em si os conceitos de ecologicamente corretos ou orgânicos e de “fair trade”. Os países produtores, nesse contexto, correm contra o relógio a fim de manterem competitivos, principalmente em tempos de excesso de oferta.

Conforme dados da Organização Internacional do Café, existem cerca de 72 países produtores do grão no mundo. Essa multiplicidade de produtores, deve-se à extensa faixa apta à produção do cafeeiro, graças à sua versatilidade. A região apta estende-se dos Trópicos de Câncer e de Capricórnio, ultrapassando ligeiramente os paralelos 24° em ambos hemisférios. Essa variação das condições climáticas propicia a produção de blends de características peculiares, graças também a estilos diferenciados de tratos culturais. Os principais países produtores concentram-se na América do Sul (Brasil e Colômbia), América Central e Ásia (Vietnã). Estes são responsáveis por cerca de 80% da produção mundial.

Estimativas do Ministério da Agricultura, Pecuária e Abastecimento calculam para a safra 2003/2004 brasileira uma produção de cerca 32.098.000 de sacas (22.078.000 sacas de arábica e 10.020.000 sacas de robusta).

O Café é uma importante fonte de renda para a economia brasileira, pela sua participação na receita cambial, pela transferência de renda aos outros setores da economia, pela contribuição à formação de capital no setor agrícola do país, além da expressiva capacidade de absorção de mão-de-obra.

A importância do café para o Brasil data da época do império. Estabelecida a cultura no Brasil em 1727, ocorrem as primeiras exportações em 1731/32, que se tornaram expressivas a partir de 1802. Em 1831, a receita proveniente de vendas de café no mercado representou efetiva contribuição ao pagamento da dívida externa brasileira. Em 1849/50, a produção brasileira de café atingiu a 40% da produção mundial. Chegou a contribuir isoladamente com 70% do valor de nossas exportações no período de 1925/1929 e, embora tenha, ao longo do tempo, diminuído essa participação, dada a contínua diversificação de nossa pauta de exportações, o produto constitui-se, ainda hoje, expressivo gerador de divisas, contribuindo com uma média anual de US$ 2 bilhões para o nosso saldo comercial, nos últimos 10 anos.

No período 1987/98, de uma produção mundial média anual de 100 milhões de sacas de café, cerca de 25% eram provenientes do Brasil. Segundo a O.I.C., o Brasil na safra 2002/03, participou com 40% da produção mundial que foi de 118 milhões de sacas. No contexto mundial, o café constitui-se o segundo mais importante produto em valor agregado. Apenas em 1997, esse produto gerou mais de US$ 3 bilhões em receitas cambiais para o Brasil.

. A declinante participação foi devido ao aviltamento do preço do produto.

Mesmo representando entre 3% e 5% de nossa economia, o café está presente em cerca de 1.700 municípios, em aproximadamente 300 mil propriedades, empregando perto de 7 milhões de pessoas direta e indiretamente.

Produtividade média nacional é de 20,98 sacas por hectare sendo, 78,28% de café arábica contra 21,72% de robusta.

A produtividade média do café arábica da agricultura família no Estado do Espírito Santo está em torno de 12,1 sacas beneficiadas por ha – segundo pesquisa com os produtores da agricultura familiar, patrocinada pela GTZ.

Dados relativos aos últimos anos mostram no país cerca de 145 cooperativas e empresas exportadoras registradas e 1.500 indústrias de torrefação e moagem. As indústrias processaram ao redor de 13 milhões de sacas de café para o atendimento do mercado interno. Vale destacar que o Brasil é o segundo maior mercado consumidor do produto. O Café arábica do Espírito Santo representa 22,72% da produção total da safra 2002/2003. Ou seja, 2,0 milhões de sacas beneficiadas, deste bolo a agricultura familiar contribuiu na safra de 2002/2003 com 58,56% da produção total do café arábica.

1.Tipos de Café comercializados

Dos tipos de café comercializados no Estado do Espírito Santo dos elos de produtores e comerciantes, 75% é beneficiado, 16,7% é em coco, 8,3% café maduro. Nota-se que 25% dos produtores comercializam seus produtos sem realizar o beneficiamento – gráfico 33.