Des réponses efficaces

aux planifications fiscales agressives

Leçons à retenir des autres juridictions

Fascicule 1 : Cadre de réflexion

Gilles N. LARIN

Marie JACQUES

Robert DUONG

Ce fascicule est le premier d’une série qui présente de façon détaillée notre étude sur les planifications fiscales audacieuses. Il sous-tend la parution du Tax Paper No 112 publié en juillet 2009 par l’Association canadienne d’études fiscales (ACEF). Tel que

mentionné dans la préface du livre, dans le but de maintenir des coûts de publication raisonnables et pour permettre d’éviter de retarder sa publication, l’ACEF nous a donné l’autorisation de publier ce document en français et en anglais sur notre site Internet.

Juillet 2009

Photocopie, réimpression et rediffusion électronique interdites. L’autorisation du photocopier, de réimprimer ou de rediffuser électroniquement toute portion de cette publication à des fins de distribution devra être obtenue en adressant une demande écrite à Michael Gaughan, responsable des autorisations pour l’Association canadienne d’études fiscales, courriel : [email protected].

La mission de la Chaire de recherche en fiscalité et en

finances publiques

La Chaire de recherche en fiscalité et en finances publiques (CFFP) a été mise sur pied le

15 avril 2003 grâce à une subvention inconditionnelle du gouvernement du Québec que nous tenons à remercier pour sa générosité. En particulier, nous lui sommes reconnaissants de nous avoir exprimé une confiance complète et totale pour la liberté sans réserve dont il a fait preuve à notre égard dans le choix des projets et des conclusions auxquelles nos réflexions nous ont amenés. Au Québec, les lieux communs et officiels où praticiens, cadres de l’État et chercheurs peuvent échanger sur les nouveaux défis touchant la fiscalité et les finances publiques sont rares. De plus, la recherche dans ces domaines est généralement de nature unidisciplinaire et néglige parfois l’aspect multidisciplinaire des relations entre l’État et ses contribuables. La Chaire de recherche en fiscalité et en finances publiques tire sa raison

d’être de ces deux réalités. La mission principale de la Chaire est de stimuler la recherche et la formation interdisciplinaires par le regroupement de professeurs et de chercheurs intéressés par la politique économique de la fiscalité. Pour plus de détails sur la Chaire de recherche en fiscalité et en finances publiques, vous pouvez consulter son site officiel à l’adresse

suivante : http://www.usherbrooke.ca/adm/recherche/chairefiscalite/.

Gilles Larin est titulaire de la CFFP, Marie Jacques est professeure au département de sciences comptables et de fiscalité à la Faculté d’administration de l’Université de Sherbrooke et Robert Duong1 était professionnel de recherche à la CFFP lors de la réalisation de cette étude.

Nous voulons exprimer notre reconnaissance à Gaston Bédard, Daniel Boudreau et Gilles Paré, à titre de consultants, et à d'autres lecteurs qui ont souhaité demeurer dans l’anonymat, pour leurs observations et suggestions. Bien entendu, les opinions exprimées n’engagent que les auteurs, ces derniers assument l’entière responsabilité des commentaires et des interprétations figurant dans la présente étude.

Les droits d’auteurs appartiennent à la CFFP.

1 Robert Duong, qui est avocat, a été professionnel de recherche à la Chaire de recherche en fiscalité et en

finances publiques de l’Université de Sherbrooke lorsque cette étude a été réalisée. Il est maintenant agent de la politique de l’impôt en matière d’impôt sur le revenu au ministère des Finances du Canada. Les opinions exprimées dans cette publication sont celles des auteurs et ne représentent d’aucune façon la position du ministère des Finances du Canada. Le matériel contenu dans cette publication ne doit d’aucune façon être considéré comme étant un avis sur quelque sujet que ce soit. Les abonnés ou autres lecteurs ne doivent d’aucune façon agir sur la foi de quelque aspect du contenu de cette publication sans obtenir un avis professionnel approprié. La maison d’édition, de même que les auteurs et correcteurs, se dégagent expressément de toute responsabilité envers toute personne, qu’elle soit ou non un acheteur de cette publication, à l’égard de quoi que ce soit qui ait été fait ou omis d’être fait par toute personne sur la foi du contenu de cette publication, ou de toute conséquence découlant de quoi que ce soit qui ait été fait ou omis d’être fait par toute personne sur la foi du contenu de cette publication.

Précis

Fascicule 1 : Cadre de réflexion

La Chaire de recherche en fiscalité et en finances publiques a initié en 2005 un projet d’études portant sur les planifications fiscales audacieuses à la lumière des préoccupations exprimées par les administrations fiscales, les tribunaux, les contribuables et les conseillers fiscaux (les « intervenants »).

Ce projet vise à susciter la réflexion des différents intervenants au Canada en adoptant une approche globale et pragmatique de différents enjeux inhérents aux planifications fiscales audacieuses. Notre étude doit alors être lue dans le contexte d’une réflexion sur ces planifications et non comme une analyse exhaustive de chacun des outils qui sont examinés et de tous les enjeux qui s'y rattachent, considérant l’étendue du sujet, sa complexité et les particularités du régime fiscal des pays étrangers. La rédaction de l’ensemble du projet a été réalisée sur une période d’un peu plus de deux ans. Comme l’accent a été mis sur le développement d’un cadre d’analyse logique, aucun des fascicules de l’étude ne représente nécessairement l’état du droit fiscal ou de la jurisprudence.

De façon plus particulière, ce projet analyse les outils mis au point par quelques-uns des principaux partenaires commerciaux du Canada en réponse aux planifications fiscales audacieuses mises en œuvre par des contribuables et des conseillers fiscaux, à la lumière des particularités du régime fiscal de chacun de ces pays et des circonstances les ayant amenés à adopter ces outils.

Dans le cadre de ce projet en 2006, la Chaire a tenu un symposium sur les risques inhérents aux planifications fiscales audacieuses pour l’ensemble des intervenants et a également publié un document de travail exposant les principaux enjeux inhérents aux planifications fiscales audacieuses au Canada. Pour donner suite à ce symposium, la Chaire a publié au mois de juin 2006 un document de travail exposant de façon sommaire les principaux enjeux inhérents aux

planifications fiscales audacieuses au Canada. Ce document de travail est publié sur le site Internet de la Chaire à l’adresse suivante :

http://www.usherbrooke.ca/adm/recherche/chairefiscalite/publications/cahiers/Evitement_fiscal_ 21juin2006.pdf.

Dans le présent projet de recherche que nous publions ici en 2009, nous avons analysé des outils mis au point par ces partenaires commerciaux ainsi que par l’Union européenne. Nous cherchons à évaluer l’opportunité pour le Canada de mettre au point un ou plusieurs de ces outils afin de protéger l’intégrité du régime fiscal. Nous menons cette évaluation en prenant en considération la perspective de chacun des intervenants, selon des principes d’administration fiscale généralement reconnus.

Cette étude comprend donc dix fascicules dont chacun expose respectivement le cadre de réflexion qui nous a guidés dans l’analyse des outils étrangers ainsi que la réflexion menée sur chacun des outils sélectionnés. Le dixième et dernier fascicule de l’étude n’est pas publié ici, car il a été remanié et augmenté pour devenir le Tax Paper No. 112 de l’Association canadienne d’études fiscales, publié en juillet 2009 sous le titre Des réponses efficaces aux

planifications fiscales agressives – Leçons à retenir des autres juridictions.

Nous exposons dans le présent fascicule un cadre de réflexion constituant le point de départ des travaux.

Table des matières

La mission de la Chaire de recherche en fiscalité et en finances publiques ... i

Précis ... ii

Introduction ... 1

1 Principales préoccupations ... 6

Tableau 1.1 Cadre de réflexion appliqué pour évaluer les préoccupations des différents intervenants face à leurs droits et devoirs en matière de planifications fiscales audacieuses ... 7

Tableau 1.2 Prévisibilité ... 8

Tableau 1.3 Simplicité ... 9

Tableau 1.4 Efficacité des règles de divulgation ... 10

Tableau 1.5 Équité ... 11

2 Outils retenus ... 12

Tableau 2.1 Part IVA of ITAA 1936 - General anti-avoidance rules (Australie) – Un survol ... 13

Tableau 2.2 Doctrine de la pratique abusive (Union européenne) – Un survol ... 14

Tableau 2.3 Règles de divulgation (Royaume-Uni) – Un survol ... 15

Tableau 2.4 Projet de codification du Economic Substance Doctrine (États-Unis) – Un survol ... 16

Tableau 2.5 Circular 230 : Covered Opinion (États-Unis) – Un survol ... 17

Tableau 2.6 Règles de divulgation (États-Unis) – Un survol ... 18

Tableau 2.7 Offres de règlement (États-Unis) – Un survol ... 19

3 Sphères d’intervention de l’administration fiscale : outils chez nos partenaires commerciaux retenus pour cette étude ... 20

Introduction

Le Canada et des partenaires commerciaux tels que l’Australie, les États-Unis et le Royaume-Uni cherchent constamment à améliorer leurs outils afin d’accroître leurs revenus provenant du manque à gagner fiscal (communément connu sous l’expression anglaise Tax Gap). De façon sommaire, le manque à gagner fiscal correspond au montant d’impôt que les contribuables devraient supporter en vertu des lois fiscales et celui qu’ils ont effectivement déclaré et payé :

The tax gap is an estimate of the difference between the taxes […] that should have been paid voluntarily and on time and what was actually paid for a specific year. The estimate is an aggregate of estimates for the three primary types of noncompliance: (1) underreporting of tax liabilities on tax returns; (2) underpayment of taxes due from filed returns; and (3) non filing, which refers to the failure to file a required tax return altogether or on time2. [nos extraits]

Plusieurs facteurs contribuent au manque à gagner fiscal de chacun de ces pays. Parmi ces facteurs figurent les planifications mises en œuvre par des contribuables afin de minimiser leur impôt à payer. En matière fiscale, les contribuables peuvent exercer leur privilège d’organiser leurs affaires afin de minimiser leur impôt à payer à l’intérieur des possibilités permises par la loi. Cependant, des contribuables peuvent chercher à tirer profit des règles d’imposition afin de réclamer des avantages fiscaux à l’extérieur de ce champ de possibilités. Dans ce dernier cas, les contribuables mènent des opérations d’évitement considérées abusives qui entraînent des pertes de recettes pour l’État et qui portent atteinte à l’intégrité du régime fiscal.

Tel que le mentionnait la Cour suprême du Canada dans l’affaire Hypothèques Trustco Canada, la ligne de démarcation entre la réduction légitime de l’impôt et l’évitement fiscal est loin d’être tracée au couteau3. Une panoplie de qualificatifs est utilisée dans la littérature pour désigner la diversité des planifications qui se situent dans la zone grise de l'évitement fiscal (par exemple : sophistiquées, abusives, créatives, agressives et inacceptables). Aux fins de cette étude, la Chaire a retenu l’expression « planification fiscale audacieuse » parce qu’elle traduit bien l’idée de la gestion du risque pour l'ensemble des intervenants.

2 É.U., Michael Grostek, Tax Compliance: Multiple Approaches Are Needed to Reduce the Tax Gap

(GAO-07-391T), Testimony before the Committee on the Budget, U.S. Senate (23 janvier 2007), aux pages 3-4.

Dans son Résumé du Plan d’entreprise 2005-2006 à 2007-2008, l’Agence du revenu du Canada (ARC) précise qu’elle mettra davantage l’accent sur la planification fiscale audacieuse. À cette fin, l’ARC indique en quoi consiste une telle planification :

Au Canada, elle consiste en des opérations, des mécanismes ou des activités qui sont d’ordinaire entièrement divulgués, mais qui visent à obtenir un résultat fiscal qui n’est pas justifiable selon des dispositions anti-évitement particulières ou selon l’esprit général de la Loi de l’impôt sur le revenu, de la Loi sur la taxe d’accise ou des conventions fiscales. En règle générale, ces opérations, mécanismes ou activités n’ont pas de réalité économique ou commerciale et ne se seraient pas matérialisés n’eût été le résultat fiscal recherché. Ils permettent d’abriter le revenu et les gains en capital qui devraient être déclarés, de créer ou de gonfler les déductions d’impôt et les pertes, y compris les pertes en capital qui, autrement, seraient inexistantes, d’utiliser à mauvais escient des dispositions de conventions ou d’obtenir de façon abusive des encouragements fiscaux, des crédits d’impôt et des exemptions.

La planification fiscale audacieuse porte atteinte à l’intégrité de la législation fiscale et érode l’assiette fiscale4.

L’actualité économique tant au Québec et au Canada qu’ailleurs dans le monde illustre l’importance des enjeux inhérents aux planifications fiscales audacieuses pour les intervenants.

En 2006, l’administration fiscale québécoise a modifié sa loi afin de réclamer plus de 500 millions de dollars d’impôt sur le revenu à des fiducies ayant mis en œuvre une opération permettant à leurs bénéficiaires d’éviter l’impôt sur le revenu à payer au Québec. La nécessité pour le gouvernement québécois de circonscrire l’évitement fiscal est amplifiée par les préoccupations liées au financement des biens et des services publics.

Au Canada, l’administration fiscale a proposé à l’occasion du budget 2007 une initiative de lutte contre les paradis fiscaux. De façon sommaire, le gouvernement canadien a proposé des mesures antiévitement afin d’empêcher des entreprises de multiplier la déductibilité au Canada, des intérêts versés sur un prêt afin d’acquérir des participations dans des sociétés étrangères. Ces mesures ont fait l’objet de protestations de la part des entreprises, puisque, entre autres, elles pouvaient réduire leur position concurrentielle sur la scène internationale5. Pour répondre

4 Canada, Agence du revenu du Canada, Résumé du Plan d’entreprise 2005-2006 à 2007-2008, à la page 17, en

ligne : <http://www.cra-arc.gc.ca/agency/business_plans/2005/sum_2005-2008_web-f.pdf>.

5 Pour un exposé succinct de ces protestation, voir PricewaterhouseCooper, « PwC's Analysis – The

Anti-Tax-Haven Initiative: An End to Double Dipping? » Tax Memo (15 mai 2007), en ligne : <http://www.pwc.com/ca/eng/ins-sol/publications/tm_0507.pdf>.

à ces préoccupations, le gouvernement canadien créera un comité d’experts chargé de concilier l’objectif d’accroître l’équité du régime fiscal envers l’ensemble des contribuables et celui d’accroître la position concurrentielle des entreprises canadiennes sur la scène internationale. Par ailleurs, les intervenants au Canada continuent d’exprimer des opinions divergentes quant à la portée des décisions rendues par la Cour suprême du Canada qui a été de nouveau saisie d’un appel par un contribuable quant à l’application de la règle générale antiévitement dans l’affaire Lipson6.

Sur la scène internationale, le Japon a tout récemment joint les rangs du Canada, de l’Australie, des États-Unis et du Royaume-Uni au sein du Centre d’information conjoint sur les abris fiscaux internationaux (CICAFI, également connu sous son acronyme en anglais JITSIC : Joint International Tax Shelter Information Centre). L’addition du Japon au sein du CICAFI accroîtra en toute vraisemblance les échanges de renseignements entre ces membres sur de nouvelles planifications fiscales audacieuses, leurs promoteurs et les investisseurs7.

En janvier 2006, la Chaire a tenu un symposium où elle a exposé les facteurs qui peuvent inciter les contribuables et les conseillers fiscaux à mettre en œuvre des planifications fiscales audacieuses. À cette occasion, la Chaire a aussi présenté un aperçu de certains outils mis au point tant par le Canada que par l’Australie, les États-Unis et le Royaume-Uni.

À la lumière des préoccupations exprimées par les intervenants, la Chaire a poursuivi ici sa réflexion sur les planifications fiscales audacieuses. De façon plus particulière, ce projet analyse plusieurs outils importants mis au point par quelques-uns des principaux partenaires commerciaux du Canada, à la lumière des particularités de leur régime fiscal et des circonstances les ayant amenés à adopter ces outils.

Divers outils s’offrent aux administrations fiscales en réponse aux planifications audacieuses afin de protéger l’intégrité de leur régime fiscal, incluant une simplification de leur régime, une réforme de leurs politiques ou encore une plus grande harmonisation entre les régimes

6 Lipson v. Her Majesty The Queen (16 mars 2007), 2007 FCA 113, demande d’autorisation d’appel déposée

auprès de la Cour suprême du Canada le 15 mai 2007 : Cour suprême du Canada, Bulletin des procédures (1er juin 2007), à la page 774.

d’imposition des pays. Dans la mesure où les administrations fiscales jugent opportun de conserver la structure actuelle de leur régime, celles-ci adopteront alors différents outils afin de protéger l’intégrité de l’assiette fiscale.

Face à la vaste étendue des outils disponibles, nous limitons notre projet de recherche aux mécanismes suivants qui ont particulièrement retenu l’attention chez certains de nos partenaires commerciaux au cours des dernières années :

La doctrine de la pratique abusive au sein de l’Union européenne.

La règle générale antiévitement en Australie.

Le projet de codification de la doctrine de la réalité économique aux États-Unis.

Les règles de divulgation au Royaume-Uni et aux États-Unis.

Les normes déontologiques en matière fiscale aux États-Unis.

Les offres de règlement aux États-Unis.

Afin d’alléger le texte, nous utilisons l’expression « administration fiscale » dans son sens large en référant de manière générale aux pouvoirs législatif, exécutif et administratif d’un partenaire commercial. Par souci de simplicité, nous désignons ponctuellement par son appellation l’instance gouvernementale responsable de l’élaboration ou de l’application d’un outil. Du point de vue de l’administration fiscale, nous cherchons à définir le rôle de chacun de ces instruments à l’intérieur des moyens d’intervention habituels de l’administration fiscale en matière de planifications audacieuses (ci-après les « sphères d’intervention » telles que définies dans cette étude).

Dans le présent fascicule, nous exposons le cadre de réflexion que nous avons élaboré, et qui nous a guidé dans l’analyse des outils étrangers retenus aux fins de l’étude, un sommaire de

7 Canada, Agence du revenu du Canada, Communiqué, « Les administrations fiscales internationales s’attaquent

aux stratagèmes fiscaux abusifs » (23 mai 2007), en ligne à : site de l’Agence du revenu du Canada <http://www.cra-arc.gc.ca/newsroom/releases/2007/may/nr070523-f.html>.

ces outils afin de guider le lecteur à travers ce projet ainsi qu’un graphique exposant les sphères d’intervention de l’administration fiscale :

Les tableaux 1.1 à 1.5 exposent les principales préoccupations que nous avons retenues pour chaque groupe d’intervenants selon les principes de prévisibilité et de simplicité dans l’application des règles fiscales, de transparence dans la divulgation des renseignements par les contribuables et leurs conseillers fiscaux et d’équité dans la portée des règles en matière d’évitement fiscal et leur application.

Les tableaux 2.1 à 2.7 décrivent succinctement les outils retenus aux fins de cette étude.

Le graphique 3.1 situe le rôle de chacun des outils étrangers examinés à l’intérieur des sphères d’intervention de l’administration fiscale en matière de planifications fiscales audacieuses.

1

Tableau 1.1

Cadre de réflexion appliqué pour évaluer les préoccupations des différents

intervenants face à leurs droits et devoirs en matière de planifications fiscales

audacieuses

PRINCIPES PRÉOCCUPATIONS DES

CONTRIBUABLES PCONSEILLERS FISCAUXRÉOCCUPATIONS DES PL’RÉOCCUPATIONS DE ADMINISTRATION FISCALE

PRÉOCCUPATIONS DES TRIBUNAUX

PRÉVISIBILITÉ VOIR TABLEAU 1.2.

SIMPLICITÉ VOIR TABLEAU 1.3.

EFFICACITÉ DES RÈGLES

DE DIVULGATION VOIR TABLEAU 1.4.

Tableau 1.2

Prévisibilité

PRÉOCCUPATIONS DES

CONTRIBUABLES PRÉOCCUPATIONS DES CONSEILLERS FISCAUX PRÉOCCUPATIONS DE L’ADMINISTRATION FISCALE PRÉOCCUPATIONS DES TRIBUNAUX

La multiplication des règles fiscales crée des zones grises dans l’interprétation de la loi fiscale.

Les contribuables doivent gérer les incertitudes quant au seuil de probabilités requis pour qu’une interprétation juridique ou factuelle soit conforme à la loi fiscale. Les probabilités d’un litige complexe de longue durée accroissent les incertitudes pour les contribuables face à leur situation financière et, ultimement, peuvent miner la confiance des investisseurs.

La multiplication des règles fiscales et des principes d’interprétation dans la jurispru-dence crée des zones grises dans l’interprétation de la loi fiscale. Des incertitudes subsistent chez les conseillers fiscaux face aux normes déontologiques auxquel-les ils sont assujettis.

Les zones grises dans l’interprétation de la loi fiscale laisse place à plusieurs interpré-tations raisonnables.

Des contribuables pourraient mettre en œuvre une planification fiscale audacieuse si le degré d’incertitude diminue d’autant les risques d’être l’objet d’une vérification.

La concurrence entre les conseillers fiscaux peut amener certains d’entre eux à multiplier de façon perpétuelle le nombre de planifications fiscales auda-cieuses.

Les probabilités d’un litige complexe de longue durée et les incertitudes inhérentes peuvent mettre en péril la perception des recettes fiscales et ajouter à l’incertitude des contribuables et des conseillers en attendant que le litige se règle.

Les incertitudes dans la portée des règles fiscales rendent d’autant plus difficile l'interprétation de la portée des droits et devoirs des contribuables, des conseillers fiscaux et de l’administration fiscale.

Tableau 1.3

Simplicité

PRÉOCCUPATIONS DES

CONTRIBUABLES PRÉOCCUPATIONS DES CONSEILLERS FISCAUX PRÉOCCUPATIONS DE L’ADMINISTRATION FISCALE PRÉOCCUPATIONS DES TRIBUNAUX

Les règles fiscales devraient être élaborées et formulées en des termes flexibles afin qu’elles s’appliquent de manière intem-porelle et en lien avec l’évolution du secteur économique.

Les coûts inhérents à la compréhension des règles fiscales, à l’observation de ces règles, aux procédures de vérification et d’opposition s’avè-rent onéreux pour les contribuables.

L’analyse continuelle de l’ensem-ble des enjeux relatifs aux planifications fiscales audacieuses requiert des ressources considé-rables.

Il se produit une évolution du rôle joué par les conseillers fiscaux dans la stratégie de leurs clients en matière de gestion des risques fiscaux.

Les coûts inhérents aux activités de vérification et de litige en matière de planifications fiscales audacieuses s’avèrent élevés et les résultats parfois imprévisibles.

La complexité, la multitude et le manque de cohérence des règles fiscales sèment des incertitudes quant à la détermination des objets poursuivis par la loi.

Tableau 1.4

Efficacité des règles de divulgation

PRÉOCCUPATIONS DES

CONTRIBUABLES PRÉOCCUPATIONS DES CONSEILLERS FISCAUX PRÉOCCUPATIONS DE L’ADMINISTRATION FISCALE PRÉOCCUPATIONS DES TRIBUNAUX

Les contribuables produisent auprès de l’administration fiscale une multitude de renseignements dans leurs déclarations de reve-nus ou autres déclarations de renseignements. Ces obligations sont coûteuses et requièrent un temps précieux en termes de ressources humaines.

Les contribuables devraient en toute confidentialité pouvoir divulguer à leurs conseillers fiscaux tous les faits nécessaires afin d’assurer l’observation des règles fiscales, entre autres eu égard à des secrets ou procédés commerciaux.

Les conseillers fiscaux doivent protéger les privilèges de confidentialité de leurs clients face à une demande de production de renseignements de l’administra-tion fiscale.

L’administration fiscale doit disposer de toutes les ressources nécessaires et les optimiser pour faire face à la multiplication des planifications audacieuses.

L’administration fiscale est présentement incapable de déployer toutes les ressources nécessaires afin de vérifier les déclarations de revenus de tous les contribuables à l’intérieur des délais de prescription.

Les déclarations de revenus et de renseignements ne fournissent pas toujours les données nécessaires afin de dépister les planifications audacieuses.

Les privilèges de confidentialité des contribuables peuvent dans plusieurs cas miner les efforts de l’administration fiscale dans ses activités de dépistage des planifications fiscales auda-cieuses.

Les tribunaux doivent concilier les pouvoirs de vérification de l'administration fiscale avec les privilèges de confidentialité des contribuables.

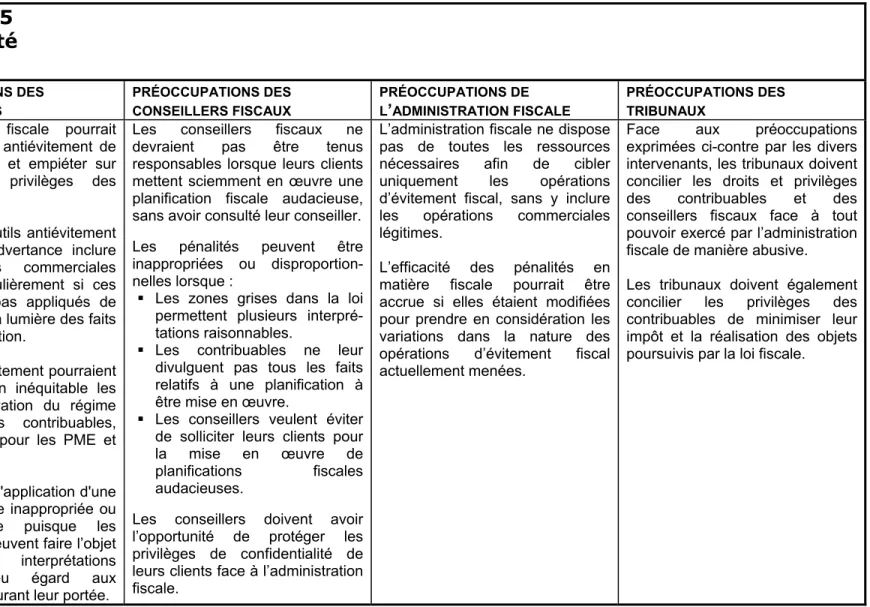

Tableau 1.5

Équité

PRÉOCCUPATIONS DES

CONTRIBUABLES PRÉOCCUPATIONS DES CONSEILLERS FISCAUX PRÉOCCUPATIONS DE L’ADMINISTRATION FISCALE PRÉOCCUPATIONS DES TRIBUNAUX

L’administration fiscale pourrait utiliser les outils antiévitement de manière abusive et empiéter sur les droits et privilèges des contribuables.

La portée des outils antiévitement pourrait par inadvertance inclure des opérations commerciales légitimes, particulièrement si ces outils ne sont pas appliqués de façon flexible à la lumière des faits de chaque opération.

Les outils antiévitement pourraient alourdir de façon inéquitable les devoirs d’observation du régime fiscal pour les contribuables, particulièrement pour les PME et les individus.

Le cas échéant, l'application d'une pénalité peut être inappropriée ou disproportionnelle puisque les règles fiscales peuvent faire l’objet de plusieurs interprétations raisonnables eu égard aux incertitudes entourant leur portée.

Les conseillers fiscaux ne devraient pas être tenus responsables lorsque leurs clients mettent sciemment en œuvre une planification fiscale audacieuse, sans avoir consulté leur conseiller. Les pénalités peuvent être inappropriées ou disproportion-nelles lorsque :

Les zones grises dans la loi permettent plusieurs interpré-tations raisonnables.

Les contribuables ne leur divulguent pas tous les faits relatifs à une planification à être mise en œuvre.

Les conseillers veulent éviter de solliciter leurs clients pour la mise en œuvre de planifications fiscales audacieuses.

Les conseillers doivent avoir l’opportunité de protéger les privilèges de confidentialité de leurs clients face à l’administration fiscale.

L’administration fiscale ne dispose pas de toutes les ressources nécessaires afin de cibler uniquement les opérations d’évitement fiscal, sans y inclure les opérations commerciales légitimes.

L’efficacité des pénalités en matière fiscale pourrait être accrue si elles étaient modifiées pour prendre en considération les variations dans la nature des opérations d’évitement fiscal actuellement menées.

Face aux préoccupations exprimées ci-contre par les divers intervenants, les tribunaux doivent concilier les droits et privilèges des contribuables et des conseillers fiscaux face à tout pouvoir exercé par l’administration fiscale de manière abusive. Les tribunaux doivent également concilier les privilèges des contribuables de minimiser leur impôt et la réalisation des objets poursuivis par la loi fiscale.

2

Outils retenus

Tableau 2.1

Part IVA of ITAA 1936 - General anti-avoidance rules (Australie) – Un survol

DESCRIPTION PÉNALITÉS DROITS D’APPEL DU CONTRIBUABLE

Cette règle s’applique afin d’annuler les avantages fiscaux découlant d’une opération - avantages qui n’auraient pas été obtenus n’eût été de l’opération – qui, selon une analyse objective menée à la lumière de huit critères, ferait en sorte qu’une personne raisonnable pourrait conclure de façon objective que l’objet dominant poursuivi par le contribuable ou par toute autre partie à l’opération était l’obtention d’un avantage fiscal.

Les huit facteurs peuvent être regroupés en trois catégories :

La première catégorie porte sur la forme et la substance de l’opération de même que sur sa chronologie.

La deuxième porte sur les avantages fiscaux, les modifications à la situation financière du contribuable et toutes autres conséquences découlant de l’opération. La troisième porte sur la nature des liens

entre les parties à l’opération et sur les scénarios potentiels entre ces parties n’eût été de ces liens.

En sus du montant d’impôt sous-estimé et des intérêts courus, un contribuable doit verser une pénalité administrative de :

50 pour cent du montant d’impôt sous-estimé; ou

25 pour cent de ce montant si on peut raisonnablement soutenir que la règle ne s’appliquait pas.

Le montant d’impôt sous-estimé est le montant correspondant à la réduction d’impôt que le contribuable aurait pu réclamer n’eût été de l’application de la règle.

Une interprétation raisonnable signifie une interprétation du contribuable dont les probabilités font qu’elle est aussi susceptible d’être conforme à la loi fiscale que d’y être contraire, à la lumière des sources d’interprétation juridique reconnues.

Le contribuable peut porter l’avis de cotisation de l’administration fiscale en appel devant les tribunaux et doit alors établir que l’avis de cotisation est inexact.

Face à une pénalité pour sous-estimation de l’impôt à payer, les tribunaux doivent déterminer si les arguments du contribuable à l’appui d’une pénalité sont aussi susceptibles d’être conformes à la loi que d’y être contraires.

Tableau 2.2

Doctrine de la pratique abusive (Union européenne) – Un survol

DESCRIPTION PÉNALITÉS DROIT D’APPEL DES CONTRIBUABLES

En vertu de la doctrine de la pratique abusive, les assujettis ou contribuables ne doivent pas organiser leurs affaires d’une manière qui porterait atteinte de manière abusive aux objets poursuivis par une loi fiscale de la Communauté européenne ou une loi qui la rend applicable dans un État membre (ci-après « loi fiscale »). En l’occurrence, un assujetti ou un contribuable exerce ses privilèges de manière abusive lorsque les deux critères suivants sont remplis :

les opérations menées ont pour résultat l'obtention d'un avantage fiscal de manière contraire à l'objet poursuivi par la loi fiscale; et

les opérations en cause ont pour but essentiel l'obtention d'un avantage fiscal à la lumière d’une évaluation fondée sur un ensemble de critères objectifs.

Les assujettis ou contribuables qui se voient refuser leurs avantages fiscaux en raison de la doctrine de la pratique abusive devraient alors verser les taxes ou impôts qu’ils auraient eu autrement à payer et les intérêts courus, sans avoir à verser une pénalité. Aux fins de l’application de la doctrine, une pénalité ne devrait pas être imposée dans le cas d’une pratique abusive en l’absence d’une base légale claire et non ambiguë adoptée par les États membres.

Le droit d’appel des contribuables est déterminé par les lois fiscales de chacun des États membres.

Tableau 2.3

Règles de divulgation (Royaume-Uni) – Un survol

DESCRIPTION PÉNALITÉS DROITS D’APPEL DU CONTRIBUABLE ET DES

CONSEILLERS

Un conseiller assujetti doit divulguer à l’administration fiscale une opération dont le principal avantage ou l’un des principaux avantages de l’opération est de permettre à une personne d’obtenir des avantages fiscaux et que cette opération s’assimile à une opération prescrite par l’administration fiscale. Les opérations prescrites sont des opérations confidentielles; des opérations dotées d’une prime variable selon la valeur des avantages fiscaux; des opérations utilisant des produits financiers innovateurs; des opérations normalisées; des opérations portant sur la déductibilité de pertes d’entreprise ou en capital par des individus; des opérations portant sur la déductibilité des frais de location d’équipements.

Le conseiller qui mène des activités de sollicitation à l’égard d’une telle opération doit produire une déclaration de renseignements dans les 5 jours suivant celui où il a sollicité un client pour la première fois. Dans certaines circonstances particulières, le contribuable devra produire lui-même la déclaration de renseignements.

Les conseillers ainsi que les contribuables peuvent être assujettis à une pénalité en cas d’inobservation des règles de divulgation. La pénalité maximale lors du premier défaut de production s’élève à £5 000 (« pénalité initiale »). Une pénalité de £600 s’y ajoute sur une base quotidienne jusqu’au jour où le conseiller ou le contribuable remédie à son défaut (« pénalité additionnelle »).

Les contribuables qui ne produisent pas le numéro d’enregistrement de leur opération dans leur déclaration de revenus encourent une pénalité de £100. Dans le cas d’une première récidive, la pénalité s’élève à £500, et à £1 000 pour toute récidive subséquente. Cependant, aucune pénalité ne sera imposée aux conseillers ou aux contribuables si ces derniers peuvent démontrer qu’ils avaient des motifs raisonnables de ne pas avoir produit la déclaration de renseignements prescrite et qu’ils ont remédié à leur omission dès que possible. L’administration fiscale et les tribunaux prendront en considération l’ensemble des faits, dont leur degré de diligence à l’égard de l’application des règles de divulgation.

Un tribunal administratif en matière fiscale est chargé d’appliquer la pénalité initiale à l’égard des conseillers. Les conseillers peuvent porter la décision du tribunal en appel aux cours supérieures sur un point de droit. Après que le tribunal administratif ait appliqué la pénalité initiale, l’administration fiscale peut imposer aux conseillers toute pénalité additionnelle. L’administration fiscale peut imposer une pénalité aux contribuables. Les contribuables peuvent porter la décision de l’administration fiscale en appel sur un point de droit au tribunal administratif en matière fiscale et aux cours supérieures.

De façon sommaire, un point de droit implique une interprétation ou une application erronée des règles applicables, une décision manifestement déraisonnable eu égard aux éléments de preuve ou une décision contraire aux principes de justice naturelle.

Tableau 2.4

Projet de codification du Economic Substance Doctrine (États-Unis) – Un survol

DESCRIPTION PÉNALITÉS DROITS D’APPEL DU CONTRIBUABLE

Les tribunaux appliquent la doctrine de la réalité économique sous des formes variées. En vertu de diverses propositions législatives, les tribunaux devront appliquer cette doctrine selon des critères définis dans le code fiscal, dans la mesure où ils jugent que cette doctrine pourrait s’appliquer à une situation donnée. Selon ces propositions, les contribuables pourront réclamer des avantages fiscaux découlant d'une planification lorsque :

leur situation économique a été modifiée de manière significative en raison de la planification;

ils avaient un objet substantiel autre que fiscal pour mener la planification; et

celle-ci représentait une façon raisonnable de réaliser cet objet.

De façon sommaire, les contribuables pourraient être assujettis à une pénalité pour sous-estimation de l’impôt à payer correspon-dant à 20 pour cent du montant d’impôt sous-estimé.

En vertu des diverses propositions de codification, les contribuables seraient assujettis à un taux de pénalité de 40 pour cent si le montant d’impôt sous-estimé contrevenait à l’application de la doctrine de la réalité économique — taux qui diminuerait à 20 pour cent si les contribuables avaient divulgué de façon adéquate leur planification et les faits pertinents dans leur déclaration de revenus.

Les contribuables peuvent porter l’avis de cotisation de l’administration fiscale en appel devant les tribunaux. De manière générale, un contribuable doit établir que l’avis de cotisation de l’administration fiscale est erroné, selon la prépondérance de preuve. Dans le cas d’une pénalité pour sous-estimation de l’impôt à payer, l’administration fiscale devrait néanmoins établir une preuve à première vue suffisante pour justifier l'application d'une pénalité (prima facie).

Tableau 2.5

Circular 230 : Covered Opinion (États-Unis) – Un survol

DESCRIPTION PÉNALITÉS DROIT D’APPEL DES CONSEILLERS FISCAUX

Les conseillers fiscaux doivent suivre des normes déontologiques lorsqu’ils rendent des opinions fiscales à leurs clients visant trois catégories d’opérations dans lesquelles les contribuables cherchent à réaliser un objet de nature fiscale. Entre autres :

Ils doivent vérifier la véracité des faits d’une opération, sans postuler d’hypothèses déraisonnables.

Ils doivent appliquer la loi fiscale et la jurisprudence aux faits pertinents, sans postuler d’hypothèses déraisonnables. Ils doivent rédiger de manière expresse et

visible dans l’opinion, une conclusion quant à l’impossibilité pour un contribuable

o soit de réclamer les avantages fiscaux eu égard à la loi fiscale et à la jurisprudence, selon la prépondérance des probabilités;

o soit de se soustraire d’une pénalité pour sous-estimation de l’impôt à payer. Ils ne peuvent prendre en considération les

probabilités que le contribuable ne soit pas l’objet d’une vérification, que les vérifica-teurs ne se penchent pas sur le traitement fiscal réclamé ou que le contribuable puisse régler tout litige avec l’administration fiscale.

L'administration fiscale pourrait appliquer aux conseillers fiscaux l'une ou l'autre des sanctions suivantes en cas d'inobservation des normes déontologiques par imprudence ou par négligence coupable de leur part :

Une réprimande.

Une suspension de leur droit de représenter des contribuables devant l'administration fiscale.

Une radiation de ce même droit. Une pénalité monétaire.

À défaut d’entente entre le conseiller et l’administration fiscale, les parties devront se présenter devant un juge administratif dans le cours d’une procédure leur donnant une opportunité raisonnable de soumettre leurs arguments eu égard aux sanctions recommandées par l’administration fiscale. Face à une réprimande ou à une suspension d’une durée inférieure à six mois, le juge tranchera le litige selon la prépondérance de preuve.

Face à une suspension d’une durée de six mois et plus ou à une radiation, l’administration devra justifier cette sanction par une preuve claire et convaincante.

Les parties peuvent porter la décision du juge administratif en appel auprès du Secrétaire du Trésor. La décision sera maintenue à moins que celle-ci soit clairement erronée eu égard aux faits ou erronée en droit. Les parties peuvent porter la décision du Secrétaire du Trésor en appel à un tribunal fédéral.

Tableau 2.6

Règles de divulgation (États-Unis) – Un survol

DESCRIPTION PÉNALITÉS DROITS D’APPEL DES CONTRIBUABLES ET

DES CONSEILLERS

Un contribuable doit joindre à sa déclaration de revenus, une déclaration de renseigne-ments prescrite relativement à une opération prescrite qu’il a mise en œuvre.

Un conseiller doit également produire une telle déclaration sur une base trimestrielle, lorsqu’il a participé à l’élaboration ou à la mise en œuvre par un contribuable d’une opération prescrite et tire de cette opération des revenus bruts supérieurs à 50 000 dollars si le contri-buable est un individu, et de 250 000 dollars dans les autres cas.

Sont ou ont déjà été prescrites les opérations déclarées audacieuses par l’administration fiscale; opérations à caractère confidentiel; opérations dotées de clauses d’indemnité; opérations permettant la déductibilité de pertes d’entreprise ou en capital; opérations d’entre-prises à capital ouvert dont les traitements comptable et fiscal présentent une différence significative; opérations comportant une déten-tion d’actifs sur une courte période; opéradéten-tions désignées par l'administration fiscale pour lesquelles elle prête une attention particulière. Les déclarations doivent renfermer les renseignements prescrits, dont une description de l’opération ainsi que les avantages fiscaux en découlant.

En cas d’inobservation des règles de divulgation, les individus sont assujettis à une pénalité de 10 000 dollars, montant qui s’élève à 100 000 dollars si l’inobservation porte sur une opération déclarée audacieuse.

Pour leur part, les contribuables, autres que des individus, sont assujettis à une pénalité de 50 000 dollars, montant qui s'élève à 200 000 dollars si l’inobservation porte sur une opération déclarée audacieuse.

Par ailleurs, les contribuables sont assujettis à une pénalité pour sous-estimation de l’impôt à payer correspondant à un taux de 30 pour cent du montant sous-estimé si celui-ci découle d’une opération prescrite qu’ils n’ont pas divulguée.

Quant à eux, les conseillers fiscaux n’observant pas les règles de divulgation sont assujettis à une pénalité de 50 000 dollars. Cependant, dans le cas d’une opération déclarée audacieuse, le montant de la pénalité correspond au plus élevé de 200 000 dollars ou 50 pour cent des honoraires bruts des conseillers versés par leurs clients pour la mise en œuvre d’une telle opération.

L’administration fiscale peut annuler en totalité ou en partie une pénalité imposée aux contribuables ou aux conseillers, si cela favorise l’observation des règles de divulgation et une saine administration du régime fiscal. Cependant, l'administration fiscale ne peut annuler une pénalité si elle a été imposée eu égard à une opération déclarée audacieuse. Les contribuables et les conseillers ne peuvent porter en appel la décision de l’administration fiscale quant à l’application des pénalités en cas d’inobservation des règles de divulgation.

Tableau 2.7

Offres de règlement (États-Unis) – Un survol

DESCRIPTION PÉNALITÉS DROIT D’APPEL DES CONTRIBUABLES

À sa discrétion, l’administration fiscale peut offrir l’opportunité à un groupe de contri-buables identifiés nommément ou non de conclure un règlement avec elle afin de gérer les risques inhérents à des planifications fiscales audacieuses.

Les contribuables qui désirent se prévaloir de ces offres doivent produire une déclaration de participation en la manière prescrite ainsi que tous les renseignements pertinents de façon transparente, conformément aux modalités de l’offre de règlement. Ces exigences sont requises afin que l’administration fiscale puisse déterminer le montant d’impôt, d’intérêts et de pénalités pour sous-estimation de l’impôt à payer.

Les contribuables devront subséquemment verser la totalité des montants déterminés par l’administration fiscale afin de clore l’offre de règlement.

Les contribuables doivent généralement renoncer à la totalité des avantages fiscaux qu’ils ont réclamés découlant d’une opération admissible à une offre de règlement. Toutefois ils peuvent déduire dans le calcul de leur revenu les frais engagés pour mettre en œuvre l’opération.

Les contribuables doivent généralement payer une fraction de la pénalité pour sous-estimation de l’impôt à payer – soit généralement le quart ou la moitié du taux de 20 pour cent d'une telle pénalité.

L’administration fiscale pourrait exceptionnelle-ment annuler toute pénalité pour sous-estimation de l’impôt à payer lorsque :

le contribuable a divulgué volontairement sa participation à l’opération avant l’émission de l’offre; ou

le contribuable s’est appuyé de bonne foi sur l’opinion d’un conseiller fiscal à l'effet que l’obtention des avantages fiscaux était conforme à la loi fiscale et à la jurisprudence selon la prépondérance des probabilités.

Les offres de règlement sont émises en parallèle avec les procédures générales d’opposition et d’appel que les contribuables peuvent utiliser pour contester un avis de cotisation. Cependant, de l’avis de l’adminis-tration fiscale, les contribuables ne devraient généralement pas s’attendre à régler un litige en des termes plus favorables que ceux offerts en vertu des offres de règlement.

3

Sphères d’intervention de l’administration fiscale :

outils chez nos partenaires commerciaux retenus pour

cette étude

Tel qu’indiqué dans la section 1 du présent fascicule, les administrations fiscales pourraient simplifier le régime fiscal ou modifier leurs politiques en matière d’imposition afin de réduire les possibilités d’évitement fiscal. Elles pourraient également rendre ces possibilités financièrement peu attrayantes, par exemple, en remplaçant partiellement l’impôt sur le revenu des sociétés par une augmentation des taxes de vente. Toutefois, ces questions bien que pertinentes, dépassent largement le cadre de cette étude.

Dans la mesure où les administrations fiscales jugent opportun de conserver la structure actuelle de leur régime fiscal, elles pourraient adopter des outils pour annuler les avantages fiscaux découlant d’opérations d’évitement ou accroître les risques pour les contribuables ainsi que les conseillers fiscaux audacieux. Les outils d’intervention de l’administration fiscale peuvent être regroupés sous quatre sphères d’intervention :

Outils visant à définir les opérations d’évitement fiscal. Outils visant à accroître l’observation du régime fiscal.

Outils axés sur le dépistage des planifications fiscales audacieuses et leurs participants. Outils axés sur la résolution des différends.

À la lumière de nos constats sur les outils étrangers sélectionnés, le graphique 3.1 à la page 23 illustre sommairement la relation entre ces sphères d’intervention dans la gestion des risques inhérents aux planifications audacieuses. Chaque sphère d’intervention est mise en évidence dans le graphique. Les outils étrangers sélectionnés aux fins de l’étude sont insérés sous l’une ou l’autre des sphères d’intervention, selon leurs modalités d’application exposées succinctement dans les tableaux 2.1 à 2.7.

Tel que l’illustre le graphique 3.1, les outils examinés sont répartis à travers l’ensemble des sphères d’intervention de l’administration fiscale. Le graphique illustre d’abord le recours par

des partenaires commerciaux à des règles ou doctrines antiévitement qui prennent en considération sous des formes variées la réalité économique des opérations. À cet égard, nous pouvons constater dans certains cas que les contribuables sont redevables d'une pénalité pour sous-estimation de l’impôt à payer lorsque ces règles ou doctrines s’appliquent. Une telle pénalité peut accroître l’observation des règles fiscales par les contribuables et indirectement par les conseillers fiscaux. Elle peut par ailleurs renforcer l’application des outils axés sur le dépistage des planifications fiscales audacieuses et sur la résolution des différends.

De façon plus particulière, nous pouvons observer que les outils américains retenus aux fins de l’étude se situent dans chacune des sphères d’intervention de l’administration fiscale. L’approche américaine accroît de façon significative les risques pour les contribuables et les conseillers fiscaux en matière de planifications audacieuses. Cependant, les incertitudes entourant la doctrine de la réalité économique élaborée par les tribunaux américains sont à l’origine des propositions de codification formulées par l’administration fiscale. Ces incertitudes exercent un impact sur les contribuables et les conseillers fiscaux face à l’application par l'administration fiscale des outils situés dans chacune des sphères d’intervention, puisque cette doctrine se situe au cœur des divergences d’opinions entre les intervenants.

Enfin, l’ensemble des outils étrangers retenus pour étude vise généralement les contribuables. Cependant, nous observons que les conseillers fiscaux peuvent être assujettis à des règles de divulgation voire même à des normes déontologiques en matière fiscale. Tel que l’illustre ce graphique, les règles de divulgation occupent un rôle primordial dans le dépistage des planifications fiscales audacieuses et leurs participants. Pour leur part, les normes déontologiques en matière fiscale paraissent à notre avis prendre une importance moindre que celle d'une pénalité pour sous-estimation de l’impôt à payer pour les contribuables dans le cadre d'un régime d'autocotisation.

C’est à la lumière du rôle des outils étrangers à l’intérieur des sphères d’intervention de l’administration fiscale ainsi que des principes exposés dans la première section du présent fascicule que la Chaire évalue l’opportunité pour le Canada de mettre en oeuvre ces outils. Afin de rappeler au lecteur le rôle de chacun des outils étrangers examinés à l'intérieur des sphères d'intervention de l’administration fiscale, nous avons inséré un graphique similaire au graphique

3.1 au début de chaque fascicule, qui permet de situer l’outil qui en fait l’objet à l’intérieur de la sphère d’intervention pertinente.

DOCTRINE DE LA RÉALITÉ ÉCONOMIQUE (ÉTATS-UNIS) OUTILS VISANT À DÉFINIR LES

OPÉRATIONS D’ÉVITEMENT

RÈGLES SPÉCIFIQUES ANTIÉVITEMENT

GESTION DES RISQUES INHÉRENTS À L’APPLICATION DES RÈGLES ANTIÉVITEMENT

OUTILS CHERCHANT À ACCROÎTRE L’OBSERVATION

DES RÈGLES FISCALES

OUTILS AXÉS SUR LE RÈGLEMENT DES

DIFFÉRENDS

OFFRES DE RÈGLEMENT

(ÉTATS-UNIS)

LITIGES

OUTILS AXÉS SUR LE DÉPISTAGE DES OPÉRATIONS AUDACIEUSES

AINSI QUE LEURS PARTICIPANTS

PROJET DE CODIFICATION DE LA DOCTRINE DE LA RÉALITÉ ÉCONOMIQUE (ÉTATS-UNIS)

NORMES DÉONTOLOGIQUES POUR LES CONSEILLERS

(ÉTATS-UNIS)

RÈGLES DE DIVULGATION

(ÉTATS-UNIS/ROYAUME-UNI)

RÈGLE GÉNÉRALE ANTIÉVITEMENT (AUSTRALIE)

DOCTRINE DE LA PRATIQUE ABUSIVE (UNION EUROPÉENNE)

PÉNALITÉS POUR SOUS

-ESTIMATION DE L’IMPÔT À PAYER (ÉTATS-UNIS/

AUSTRALIE)

GRAPHIQUE 3.1

SPHÈRES D’INTERVENTION DE L’ADMINISTRATION FISCALE EN MATIÈRE DE PLANIFICATIONS AUDACIEUSES : OUTILS SÉLECTIONNÉS CHEZ CERTAINS PARTENAIRES COMMERCIAUX