INTRODUCTION GÉNÉRALE

Dégager des ressources nécessaires à la fourniture de biens et services collectifs, corriger la répartition du revenu par la redistribution et limiter les distorsions dans l’économie sont les principaux objectifs de la politique fiscale. L’architecture des prélèvements en France intègre ces trois volets mais doit aujourd’hui faire face à un certain nombre de défis majeurs.

La France est d’une part caractérisée par un taux de prélèvements obligatoires élevé compa rativement à de nombreux pays développés. La part des impôts et cotisations sociales dans le PIB est de 43,3 % en 2003 alors qu’en Allemagne ou au Japon, ces parts représentent respectivement 35,5 % et 25,3 % du PIB. De tradition « bismarckienne » (1), le pays se singularise également par un poids des cotisations sociales, cotisations assises sur la masse salariale, prépondérant.

D’autre part, le pays est confronté à une croissance importante des dépenses sociales : de 2000 à 2004, les prestations de protection sociale se sont accrues en moyenne de 4,9 % par an. À partir de 2001, la croissance des dépenses est plus rapide que celle des revenus et en 2003 apparaît un solde négatif de pratiquement 5 milliards d’euros pour l’ensemble des comptes de la protection sociale en France. Si la situation financière de l’ensemble des régimes d’assurances sociales s’est détériorée, ce sont les administrations de sécurité sociale qui accusent le déficit le plus important. En 2004, leur besoin de financement est évalué par l’Insee à pratiquement 16 milliards d’euros alors que quatre ans plus tôt, ces mêmes administrations dégageaient un excédent de 6,8 milliards.

Faire face à l’augmentation inévitable des prestations sociales sans alourdir davantage le coût du travail est donc un des premiers défis à relever pour le système fiscal français. La question du financement de la protection sociale n’est pas un sujet nouveau mais il reste d’actualité comme en témoigne les débats intenses à la fois sur les plans acadé-miques et politiques. Le principe du financement de la protection sociale est en effet remis en cause depuis plusieurs années et cela pour plusieurs raisons : les déséquilibres des comptes (déficits croissants de certaines branches de la sécurité sociale) ; les déloca-lisations d’entreprises et la montée du chômage, en particulier des personnes peu quali-fiées (les charges sociales alourdiraient trop le coût du travail) ; l’inadéquation entre l’assiette des cotisations sociales et la couverture (les cotisants ne sont pas les seuls à bénéficier des prestations). Ces principaux arguments sont en général mis en exergue pour justifier un élargissement de l’assiette des cotisations sociales.

Le déplafonnement des cotisations et l’introduction de la contribution sociale généralisée (CSG) au cours des années quatre-vingt-dix traduisaient d’ores et déjà une volonté de modifier la structure du financement des administrations de sécurité sociale. En outre, au travers d’une politique de réduction des coûts salariaux, les gouvernements successifs accordent une place prépondérante aux politiques économiques visant à « enrichir la croissance en emplois ». Les différentes vagues d’allégements des cotisations employeurs sur les bas salaires reflètent plus particulièrement cette évolution. Crépon et Desplatz (2001) mettent néanmoins en évidence le coût croissant de ces réformes. Ils éva-luent en effet à environ 17 milliards d’euros le coût des réductions de cotisations sociales pour l’année 2003 contre moins de 6 milliards en 1996 et seulement 0,6 milliard en 1993. Faut-il continuer à baisser les cotisations sociales ? Si oui, jusqu’où et comment ? Ces questions liées au financement des allégements de charges sont devenues centrales et le système fiscal est à la recherche de nouveaux modes de financement de la protection sociale. Lesquels ? Cette étude souhaite apporter des réponses en analysant de manière détaillée une mesure spécifique visant à élargir l’assiette des cotisations sociales : la « cotisation sociale sur la consommation (CSC) ». Le principe est de substituer des recettes supplémentaires de TVA à une partie des revenus de cotisations sociales pour alléger le coût du travail tout en maintenant le niveau des ressources des administrations de sécurité sociale.

Cette étude met l’accent sur les questions économiques et en particulier sur les consé-quences d’une TVA sociale ou d’une CSC sur l’emploi et la croissance. Les possibilités relatives au champ de substitution de la réforme ainsi que les aspects juridiques

(harmo-(1) Ce type d’organisation fiscale tient son nom du chancelier Bismarck qui réforma le système allemand de pré-lèvements dans les années 1880.

nisation fiscale européenne notamment) sont également abordés. En outre, quel est l’impact sur les finances publiques et donc sur le niveau de protection sociale de ce nou-veau dispositif ? Les effets de court et long terme sont-ils identiques ? Enfin, d’autres formes d’élargissement de l’assiette des cotisations patronales (cotisation à la valeur ajoutée, cotisation patronale généralisée…) sont-elles préférables ?

Pour répondre à cet ensemble d’interrogations, le plan s’articule autour de trois chapitres. Le chapitre 1 étudie dans un premier temps la question du financement de la protection sociale au sens large en présentant d’une part les caractéristiques de l’architecture des prélèvements en France et d’autre part la situation des comptes de la protection sociale. Les principaux aspects du système fiscal français (financement des administrations de sécurité sociale prépondérant, charge fiscale sur les revenus du travail relativement éle-vée, croissance des dépenses de protection sociale supérieure aux ressources, difficile objectif d’équilibre des finances publiques) sont abordés en détail.

Ce premier chapitre s’interroge également sur l’efficacité des mesures successives adop-tées en termes de réduction des charges sociales sur les bas salaires. L’abondance des travaux théoriques et empiriques qui étudient le lien entre coût du travail et emploi témoigne de l’intérêt porté au sujet. La littérature théorique permet de mieux identifier les canaux de transmission par lesquels la réduction des taux de cotisations sociales pourrait influencer l’emploi et les salaires. Les études empiriques mesurent à la fois la sensibilité de la demande de travail à son coût et l’impact d’un allégement des cotisations sociales sur les grandeurs de l’économie.

Le chapitre 2 examine les différentes réformes proposées en matière d’élargissement de l’assiette des cotisations sociales. Les principales mesures impliquent le transfert de pré-lèvements assis actuellement sur les salaires bruts vers des prépré-lèvements dont la base d’imposition intégrerait tout ou partie de l’Excédent brut d’exploitation. L’objectif de la mise en place d’une TVA sociale ou d’une CSC est en revanche d’augmenter le ou les taux de TVA pour compenser une réduction des taux de cotisations sociales.

Le « rapport du groupe du travail sur l’élargissement de l’assiette des cotisations employeurs de sécurité sociale », demandé par le Premier Ministre le 31 janvier 2006 lors d’un comité interministériel, apporte des informations complètes et détaillées sur la faisa-bilité et les aspects juridiques relatifs aux différentes possifaisa-bilités de réformes mais aussi sur l’impact des mesures (Conseil d’orientation pour l’emploi – COE, mai 2006). Une contribution sur la valeur ajoutée des entreprises, le coefficient emploi-activité, la contri-bution patronale généralisée, la modulation des cotisations en fonction du ratio masse salariale/valeur ajoutée, ou encore la TVA sociale sont les dispositifs envisagés. L’avis du CAE (2006) indique néanmoins que la CSG devrait garder sa place au sein du débat. Le chapitre 3 fait le point sur les différents travaux qui évaluent les conséquences écono -miques de la mise en place de la CSC. L’étude de l’impact d’un tel dispositif fiscal nécessite au préalable d’estimer la valeur du point de TVA afin de déterminer les différentes possi-bilités relatives au champ de substitution. Ce dernier permet de définir le montant des recettes de cotisations à substituer, éventuellement la catégorie de cotisations (patro-nales, salariales) mais aussi le régime ou la branche considérés (la branche maladie du régime général, le régime d’assurance chômage...). Eu égard à la structure de finance-ment des administrations de sécurité sociale, plusieurs scénarios apparaissent pertinents et notamment la substitution partielle des cotisations sociales du régime général mais aussi la substitution totale des cotisations sociales associées à un risque défini et notam-ment la branche maladie.

Les études qui cherchent à mesurer l’impact de l’introduction d’une CSC ou d’une TVA sociale sont assez rares. Malinvaud (1998), Laffargue (2000), Gauthier (2006) et le COE (2006) proposent néanmoins une analyse détaillée. Les résultats sont contrastés. Le COE (2006) estime en effet que l’introduction de la TVA sociale aurait un impact légèrement positif sur l’emploi à court terme alors que d’après Gauthier (2006), le nombre d’emplois créés suite à l’introduction de la TVA sociale se situerait entre 400 000 et 500 000 lorsque la baisse des cotisations sociales est orientée spécifiquement vers les bas salaires. Les hypothèses relatives à l’organisation productive et aux conditions de la concurrence jouent un rôle déterminant dans les résultats. En effet, elles conditionnent la réaction des entreprises face à la hausse de la TVA (réduction ou non des marges) et la capacité des entreprises à substituer le travail au capital.

CHAPITRE 1

DÉPENSES DE PROTECTION SOCIALE, FISCALITÉ ET EMPLOI

SECTION 1. LE SYSTÈME FISCAL FRANÇAIS ET LE FINANCEMENT DES PRESTATIONS SOCIALES : LES DÉFIS À RELEVER

Le système fiscal français est de tradition « bismarckienne », à savoir que les dépenses sociales relèvent essentiellement d’un mécanisme assurantiel. Ce régime repose sur une cotisation obligatoire proportionnelle aux revenus assurés et donne lieu à des prestations qui sont fonction de ces cotisations. Dans ce régime, les prestations sociales sont finan-cées en majeure partie par des cotisations assises sur les salaires et peuvent ainsi s’inter-préter comme des salaires différés (2). Néanmoins, la France a également introduit des transferts de pure redistribution comme par exemple le revenu minimum d’insertion ou le minimum vieillesse.

La France est caractérisée par un taux de prélèvements obligatoires élevé comparative-ment à de nombreux pays développés. D’après les évaluations de l’OCDE, la part des impôts et cotisations sociales dans le PIB est de 43,3 % en 2003 alors qu’en Allemagne ou au Japon, ces parts représentent respectivement 35,5 % et 25,3 % du PIB. La France se singularise également par un poids des cotisations sociales, et notamment les cotisations à la charge des employeurs, prépondérant (43,5 % des prélèvements totaux) et plus géné-ralement par une forte imposition sur les revenus du travail. Depuis 1995, deux périodes distinctes caractérisent les grandes évolutions de la politique fiscale. De 1995 à 1999, l’imposition s’est accentuée en essayant néanmoins de ne pas alourdir davantage la charge fiscale pesant sur le travail. À partir de 1999 en revanche, la politique fiscale s’est orientée vers un abaissement de l’impôt et particulièrement vers des réductions d’impôt en faveur des ménages.

La majeure partie des prélèvements obligatoires sert à financer les comptes sociaux. La hausse des dépenses sociales est en effet une tendance générale observée depuis plus de vingt ans. En 2004, la part des prestations de protection sociale versées aux ménages dans le PIB atteint 29,1 % et seulement 27,5 % en 2000. Deux mesures importantes rela-tives au problème du financement des dépenses de sécurité sociale ont d’ailleurs été introduites. Il s’agit, d’une part, de la création en 1991 de la contribution sociale générali-sée (CSG) destinée à mieux répondre au besoin de financement des administrations de sécurité sociale, et d’autre part de la cotisation pour le remboursement du déficit de la sécurité sociale (CRDS) créée en 1996.

Les décisions fiscales prises après 1999 ont pour principal objectif de réduire l’impôt sur le revenu mais aussi d’alléger la charge fiscale pesant sur le travail. La création d’un cré-dit d’impôt remboursable (prime pour l’emploi), la réforme de la taxe professionnelle (diminution progressive de la base salariale) ou encore la réduction de cotisations sociales sur les bas salaires font partie de ces différentes mesures.

(2) Par opposition, dans les pays de tradition « beveridgienne » (Royaume-Uni, Danemark), les prestations sociales sont des transferts publics financés essentiellement par les impôts. Les principes énoncés par Lord Beveridge en 1942 impliquent notamment : l’universalité de la protection sociale pour la couverture de toute la population et de tous les risques sociaux, l’uniformité des prestations en espèces, le financement par l’impôt.

1.1 L’architecture des prélèvements

A) Les prélèvements obligatoires : repères typologiques

Les prélèvements obligatoires (cf. encadré 1) ont des caractéristiques très différentes et répondent à des logiques distinctes selon les administrations qui les perçoivent (adminis-trations centrales, locales ou de sécurité sociale), selon l’assiette fiscale (le revenu, la consommation, le capital…) et selon la structure des taux d’imposition.

Encadré 1 :

La mesure du taux de prélèvements obligatoires

Les prélèvements obligatoires sont définis par l’Insee comme les impôts et les cotisations sociales effectives reçus par les administrations publiques et les institutions euro-péennes. De manière générale, les statistiques de l’Insee présentent donc les prélèvements nets des montants dus non recouvrables.

Cependant, toutes les institutions n’adoptent pas ce mode de calcul. En outre, les prélèvements obligatoires diffèrent selon la source de données utilisée à cause de la prise en compte ou non des prélèvements (transferts) que se versent les administrations publiques entre elles.

Ainsi, le taux de prélèvements obligatoires, qui est défini comme le rapport entre l’ensemble des prélèvements et le PIB, peut varier, pour une même année, jusqu’à un point de pourcentage entre les statistiques de l’Insee, de l’OCDE ou d’Eurostat.

Pour comprendre les multiples enjeux de la politique fiscale, il est au préalable nécessaire de rappeler les grandes catégories d’impôts. À ce propos le lecteur peut consulter l’ouvrage de Bénassy-Quéré et alii (2004, chapitre 7) qui présente en détail les différentes typologies de l’impôt.

• Une première classification distingue les taxes affectées dont le produit est réservé à un usage particulier et les taxes non affectées. Cette première typologie est l’occasion de rappeler la différence entre les impôts et les cotisations (pour lesquelles le principe d’affectation tient par définition). Les cotisations sociales, qu’elles soient dues par les employeurs ou les salariés, sont obligatoires et donnent droit à une assurance (maladie, retraite, chômage…). Plus précisément, elles reflètent des versements effectués au bénéfice des régimes obligatoires de sécurité sociale, dès lors qu’ils ouvrent droit au bénéfice des prestations et avantages servis par ces régimes.

La distinction entre impôt et cotisation sociale repose en France sur la notion de contrepartie. L’impôt est de manière générale un prélèvement sans contrepartie directe.

La cotisation sociale a une contrepartie individualisée sous la forme d’une assurance. Beaucoup de services publics tels que l’éducation, la justice, la défense sont néanmoins financés par des impôts et des taxes non affectés tels que la taxe à la valeur ajoutée (TVA) ou l’impôt sur le revenu. En outre, de plus en plus, les cotisations sont assimi-lables à des impôts : la CSG en est une illustration.

• La « progressivité » de l’impôt est également une notion intéressante notamment lorsque des questions de redistribution sont abordées. Un impôt est dit progressif si le rapport entre les sommes payées au titre de cet impôt et le revenu du contribuable aug-mente avec ce dernier ; il est dit dégressif dans le cas contraire et proportionnel si le rapport ne varie pas avec le revenu.

• Enfin, la dernière typologie importante est celle qui différencie les prélèvements directs des prélèvements indirects. Le prélèvement direct frappe un revenu ou un bien du seul fait qu’une personne dispose de ce revenu ou de ce bien. En France, l’impôt sur les revenus des ménages ou encore l’impôt sur les sociétés entrent dans cette première catégorie d’impôt. C’est également le cas des cotisations sociales employeurs et sala-riés. Le prélèvement indirect ne frappe le contribuable que lorsque ce dernier dépense ou utilise son revenu. C’est le cas notamment de la TVA qui n’est due par les consom-mateurs qu’au moment de l’achat d’un bien ou d’un service.

L’impôt direct a normalement une fonction « redistributive » mais en pratique il peut aussi être utilisé comme fonction « allocative » (réductions d’impôts favorisant tel type d’épargne, allégements de cotisations sociales sur les bas salaires pour favoriser l’em-bauche…). En outre, l’impôt indirect peut avoir à son tour une fonction redistributive (TVA à taux réduit sur les produits de première nécessité par exemple).

B) Les prélèvements obligatoires : vue d’ensemble

Les différentes études sur l’architecture des prélèvements et sur le système fiscal français en général (Rapport d’information du Sénat, 2003 ; Bourguignon et Bureau, 1999) permet-tent de clarifier le rôle de chaque impôt et de chaque cotisation mais aussi de dégager des voies de réforme. Le rapport proposé par Bourguignon et Bureau (1999) étudie en outre spécifiquement les effets redistributifs ainsi que les effets sur l’emploi de chaque type de prélèvement obligatoire.

Le taux de prélèvements obligatoires apparaît relativement élevé en France (43,3 %) par rapport à un certain nombre de grands pays industrialisés comme le Japon (25,3 %), les États-Unis (25,6 %) ou encore l’Allemagne (35,5 %). Le graphique 1 permet de situer plus précisément la France en matière de charge fiscale par rapport à plusieurs pays de l’UE et de la zone OCDE.

La France fait en effet partie du peloton de tête des pays de l’UE, zone pour laquelle le taux de prélèvements s’établit en moyenne à 40,5 % en 2003 (UE à 15). L’UE elle-même est caractérisée par une fiscalité importante au sein de la zone OCDE où le taux de prélè-vements obligatoires est en moyenne évalué à 36,2 % du PIB.

Graphique 1 :

Le taux de prélèvements obligatoires : vue géographique d’ensemble en 2003

Source : Auteur à partir des données de l’OCDE, Comptes nationaux annuels, 2005.

Les comparaisons internationales sont cependant difficiles. En effet, certaines statistiques tiennent compte des impôts et cotisations que les administrations publiques se versent entre elles et évaluent ainsi les prélèvements à des montants plus élevés. En outre, dans certains pays et c’est particulièrement le cas des États-Unis, l’assurance maladie et les régimes de retraite sont très largement privés et ne donnent donc pas lieu à des prélève-ments obligatoires. Enfin, si le taux de prélèveprélève-ments est calculé à partir du PIB exprimé en euros courants, il est sensible à la croissance économique et à l’inflation. Par exemple, la « chute » des prélèvements en France en 2002 était largement imputable à une mauvaise conjoncture économique et donc à des rentrées fiscales plus faibles. La section suivante étudie plus particulièrement l’organisation française en matière d’impôts et de cotisations sociales. 0 10 20 30 40 50 60 Allem agn e Belg ique Cana da Dane mar k Espa gne Etats -Un is Fran ce Italie Japo n Pays -Bas Polo gne Roy aume -Uni Suèd e UE à 15 UE à 19 en %

C) La structure des prélèvements en France

L’analyse de la structure fiscale par institution et par type de prélèvement met en évidence une caractéristique principale du système fiscal français : le poids majeur du financement des administrations de sécurité sociale et a fortiori le rôle de premier plan joué par les cotisations sociales.

D’après les données de l’Insee (3), l’ensemble des prélèvements obligatoires effectifs des administrations publiques et des institutions européennes représente pratiquement 716 milliards d’euros en 2004 contre moins de 593 milliards en 1994.

Graphique 2 : Évolution du taux de prélèvements obligatoires en France 1978 – 2004

Source : Insee, Comptes nationaux, base 2000

L’augmentation globale du taux de prélèvements, qui est passé de 39 % du PIB en 1980 à 43,4 % en 2004 (graphique 2) résulte de la hausse des prélèvements obligatoires destinés aux administrations de sécurité sociale et aux collectivités locales.

Le tableau 1 qui met en évidence l’affectation de l’ensemble des prélèvements d’un point de vue institutionnel confirme cette prépondérance du financement des administrations

de sécurité sociale qui constitue pratiquement la moitié du prélèvement total. Le

finance-ment de l’État est assuré quant à lui par 37,51 % des prélèvefinance-ments.

Tableau 1 : Les prélèvements obligatoires par sous-secteur institutionnel en 2004

En % des Milliards d’euros En % du PIB

prélèvements totaux

Administrations publiques centrales* 284,3 17,3 39,71

dont État 268,5 16,3 37,51

Administrations publiques locales 88,0 5,3 12,29 Administrations de sécurité sociale** 338,3 20,5 47,26 Institutions de l’UE 5,3 0,3 0,74 Total des prélèvements obligatoires 715,8 43,4 100

* Déduction faite des transferts fiscaux de l’État aux collectivités locales et à la Sécurité sociale et des impôts dus non recou-vrables.

** Déduction faite des cotisations dues non recouvrables.

Source : Insee, Comptes nationaux, base 2000

(3) Rappelons que les statistiques de l’Insee ne recoupent pas tout à fait celles de l’OCDE. Le taux de prélève-ments obligatoires est calculé par l’Institut de statistique français déduction faite des transferts fiscaux entre les différentes administrations.

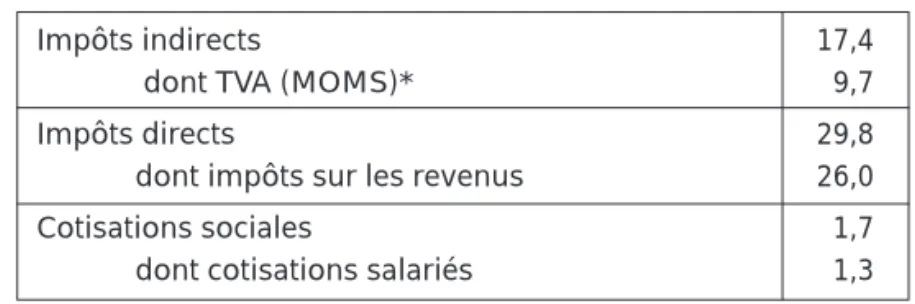

Lorsque l’architecture des prélèvements est appréhendée par type d’impôt (tableau 2), les cotisations sociales (employeurs et salariés) apparaissent comme la part la plus impor-tante des prélèvements. Ainsi, en 2004, les cotisations sociales pèsent 268 milliards d’eu-ros (16,2 % du PIB) contre moins de 50 milliards pour l’impôt sur le revenu (2,8 % du PIB). Les impôts les plus discutés ne sont donc pas toujours ceux qui participent le plus au financement de l’économie.

Tableau 2 : Les prélèvements obligatoires par type d’impôt en 2004*

* Prélèvements sans déduction des montants dus non recouvrables

Source : Insee, Comptes nationaux, base 2000

Les deux catégories de prélèvements les plus importantes en France sont donc les coti-sations sociales et la CSG (environ 50 % de l’ensemble des prélèvements) et les impôts sur la consommation, au premier rang desquels la TVA. D’après les données d’Eurostat

(2005), les prélèvements indirects (TVA, impôts à la production…) et les prélèvements directs (impôt sur le revenu, taxes foncières…) représentent respectivement 15,6 % et 11,7 % du PIB.

L’étude de la structure des prélèvements par type d’impôt confirme l’approche institution-nelle puisque les cotisations sociales sont la source quasi exclusive du financement des administrations de sécurité sociale.

Au regard du tableau 2, les prélèvements obligatoires répondent donc environ pour moi-tié à la fonction d’assurance (cotisations sociales et CSG) et pour moimoi-tié aux autres fonc-tions du système fiscal et notamment la redistribution. Ce découpage reste néanmoins très grossier. Il est en réalité difficile d’associer une dépense particulière à un impôt bien déterminé.

La répartition en 2004 des prélèvements entre les impôts et les cotisations sociales montre cependant que les impôts représentent dans leur totalité 27,3 % du PIB et les coti-sations 16,2 %. Le tableau 3 indique en outre que la répartition impôts/coticoti-sations sociales est relativement stable depuis plus de 10 ans.

Tableau 3 : Évolution du poids des impôts et des cotisations sociales dans la structure des prélèvements en % du PIB, 1994-2004

1994 1998 2002 2004

Impôts 24,08 28,08 27,1 27,3

Cotisations sociales 18,52 15,87 16,0 16,2

Source : Insee, comptes nationaux, base 2000

La répartition des cotisations sociales entre employeurs, salariés et travailleurs indépen-dants depuis 1995 est indiquée dans le tableau 4.

Principaux prélèvements obligatoires Milliards d’euros En % du PIB

Cotisations sociales 268,0 16,2 Taxe sur la valeur ajoutée 119,3 7,2 Contribution sociale généralisée 67,1 4,1

Impôt sur le revenu 46,8 2,8

Impôt sur les sociétés 41,2 2,5 Taxe intérieure sur les produits pétroliers 24,7 1,5

Taxe professionnelle 20,0 1,2

Taxes foncières 18,8 1,1

Taxe d’habitation 10,6 0,6

Les cotisations employeurs se définissent comme la différence entre le coût du travail pour l’em-ployeur (appelé salaire superbrut) et le salaire brut. Les cotisations salariés conduisent du salaire brut au salaire net.

Ce sont les employeurs qui paient la part la plus importante des cotisations sociales. En 2003, cette part est évaluée par Eurostat à 11,3 % du PIB alors que celle versée par les sala-riés représente 4,2 % du PIB. Les employeurs supportent environ les deux tiers de

l’en-semble des cotisations sociales versées et cette part est restée stable sur la période

consi-dérée alors qu’à partir de 1998, les cotisations sociales employés diminuent. Cette diminution s’explique par la réduction des taux de cotisation relatifs à l’assurance maladie.

Tableau 4 : La répartition des cotisations sociales en % du PIB 1995-2003

1995 1996 1997 1998 1999 2000 2001 2002 2003 Cotisations sociales 18,7 18,9 18,4 16,3 16,5 16,3 16,3 16,4 16,6 Employeurs 11,5 11,4 11,4 11,3 11,4 11,2 11,2 11,2 11,3 Employés 5,8 5,9 5,5 4,0 4,0 4,1 4,1 4,1 4,2 Travailleurs indépendants 1,4 1,5 1,4 1,0 1,0 1,0 1,1 1,1 1,1 Source : Eurostat (2005)

D) La structure « socio-fiscale » des prélèvements

Une réflexion sur le système fiscal français peut également être menée en considérant la structure « socio-fiscale » des prélèvements. L’institut Eurostat propose un classement des prélèvements qui permet de distinguer les impôts et cotisations pesant sur la consommation, sur le travail et sur le capital au sein de l’UE (4). Ce point de vue permet d’appréhender la dimension économique de la charge fiscale et ainsi de mieux comprendre les enjeux liés à l’introduction d’une éventuelle cotisation sur la consomma-tion en France.

La répartition de la charge fiscale entre l’imposition du travail, du capital et de la consommation est « défavorable » au travail en France et dans une moindre mesure dans

l’Union Européenne. Les prélèvements (impôts et cotisations sociales) sur le travail constituent la part la plus importante des revenus fiscaux. Le tableau 5 indique qu’en 2003, les prélèvements pesant sur le travail représentent 23,2 % du PIB alors que l’imposi-tion sur la consommal’imposi-tion est évaluée à 11,9 %. L’imposil’imposi-tion sur le capital est relativement moins importante (8,8 % du PIB). À titre comparatif, en Espagne et au Royaume-Uni, les prélèvements sur le travail sont respectivement évalués en 2003 à 16,8 % et 13,9 % du PIB. Cependant d’autres pays européens imposent fortement le travail et en particulier le Danemark, la Suède et la Belgique.

En tenant compte des « taux d’impôt implicites » (IRT) proposés par Eurostat, la France devient le deuxième pays qui impose le plus le travail dans l’UE derrière la Suède. Chaque IRT exprime, à partir des comptes nationaux, les revenus issus de l’imposition d’une activité économique en pourcentage de la base totale d’imposition potentielle de cette activité. En 2003, l’IRT sur le travail est évalué en France à 43,4 % alors que l’IRT moyen de l’UE à 15 s’établit à 36,8 %.

Tableau 5 : Structure socio-fiscale des prélèvements en France en % du PIB 1995-2003

1995 1996 1997 1998 1999 2000 2001 2002 2003

Consommation 12,7 13,1 12,9 12,7 12,6 12,1 11,8 11,7 11,9 Travail 22,9 23,2 23,2 23,0 23,3 23,1 23,1 22,9 23,2 Capital 8,3 8,8 9,1 9,4 9,8 10,1 10,1 9,5 8,8

Source : Eurostat (2005)

Le tableau 5 indique également que la répartition de la charge fiscale par fonction écono-mique est restée stable depuis 1995. Les prélèvements sur le travail constituent donc la première source de financement depuis de nombreuses années. Selon Eurostat (2005), les pays qui imposent de manière plus importante le travail sont également ceux pour lesquels le taux de prélèvements obligatoires est élevé. Inversement, lorsque le poids des prélèvements dans le PIB est relativement faible, l’imposition sur le travail ne constitue pas la première source des revenus fiscaux.

1.2 Les comptes de la protection sociale

Eu égard au rôle des cotisations sociales et au poids du financement des administrations de sécurité sociale en France, l’évolution des ressources des régimes d’assurance sociale mais aussi des dépenses liées à la protection sociale doit être pris en compte dans l’ana-lyse. Tout impôt ou cotisation ne s’apprécie en effet pas seulement en regardant la part du revenu prélevé mais aussi en étudiant les prestations dont ces prélèvements sont la contrepartie (5).

A) Les régimes de la protection sociale

Les régimes de la protection sociale sont des organismes ou institutions gérant un système de prévoyance collective en relation avec un des risques de la protection sociale (la santé, la vieillesse, la famille, l’emploi…). Ces différents régimes peuvent être regroupés selon la nature de leur financement ou selon le type de couverture. Le schéma 1 présente plus en détail l’architecture des comptes de la protection sociale et permet de mieux rendre compte des différents types de régimes en France.

Schéma 1 : Architecture des comptes de la protection sociale

La nature du financement permet, dans une première approche, de distinguer deux caté-gories de régimes. La première catégorie, la plus importante, est constituée de régimes financés par les prélèvements obligatoires. Plus précisément, elle comprend d’une part, les régimes d’intervention sociale de l’État alimentés par l’impôt, et d’autre part, les régimes d’assurances sociales dont les ressources sont quasi exclusivement issues des cotisations sociales. La seconde catégorie réunit les régimes pour lesquels le financement

Comptes de la protection sociale Comptes nationaux Régimes d’assurances sociales Comptes nationaux Régimes des administrations de sécurité sociale

Régime général de la sécurité sociale

Autres régimes de base de la sécurité sociale

Fonds spéciaux de la sécurité sociale

Régimes complémentaires de salariés

Régime d’indemnisation du chômage

Régimes directs d’employeurs

Régimes de la mutualité, de la retraite supplémentaire et de la prévoyance

Régimes d’intervention sociale des administrations publiques et des ISBLSM

Régimes d’employeurs

(5) Concialdi (1999) adopte une approche plus politique de l’évolution de la protection sociale ces quinze der-nières années et dénonce « une pression de plus en plus forte de la logique marchande, ce qui correspond his-toriquement à un tournant important ».

est volontaire comme les régimes de la mutualité, les régimes d’employeurs ou encore les régimes d’intervention sociale des Institutions sans but lucratif au service des ménages (ISBLSM). En effet, aucune législation n’impose l’existence des régimes d’employeurs par exemple. Ils versent des prestations dont les modalités ont été déci-dées dans le cadre de conventions collectives ou d’accords d’entreprises (indemnités de licenciement par exemple).

Une autre approche distingue les régimes d’assurances sociales et les régimes d’assistance sociale. La plupart des régimes de protection sociale reçoivent des cotisations sociales qui leur permettent de garantir le versement de prestations aux personnes affiliées à ces régimes. Dans ce cas, ce sont des régimes d’assurances sociales. Ces régimes versent des prestations principalement liées à la santé, la vieillesse, la famille et l’emploi. Au sein de ces régimes, il existe des régimes directs pour lesquels les prestations sont versées directement par l’employeur (régimes de retraite des fonctionnaires par exemple).

Les régimes d’intervention sociale des pouvoirs publics et les ISBLSM ainsi que les régimes d’employeurs sont en revanche des régimes d’assistance sociale. Les premiers mènent notamment des actions de solidarité nationale en faveur de populations ciblées (personnes handicapées, personnes âgées…).

Les régimes des administrations de sécurité sociale regroupent principalement le régime général composé de quatre branches (maladie, accidents du travail, vieillesse et famille),

les autres régimes de base (le régime des exploitants agricoles, la caisse nationale des retraites des agents des collectivités locales, la caisse nationale d’assurance vieillesse des professions libérales) et les fonds spéciaux : le fonds de solidarité vieillesse (FSV) et le fonds de financement de la réforme des cotisations patronales de sécurité sociale (FOREC).

Les régimes d’assurances sociales et en particulier le régime général de la sécurité sociale sont prépondérants dans le système de protection sociale. En 2004, les régimes d’assu-rances sociales versent 81,7 % des prestations et à lui seul, le régime général de la sécurité sociale 44,2 % des prestations.

B) La croissance des dépenses de protection sociale

Les comptes globaux de la protection sociale (CGPS) fournissent des statistiques sur « les dépenses sociales » des différents pays européens. Ces dépenses couvrent les presta-tions d’assurances sociales, les prestapresta-tions versées par l’État sous condition de res-sources, une partie des subventions des collectivités locales ainsi que les prestations rele-vant d’autres secteurs des assurances sociales (maintien du salaire en cas de maladie…). D’après les données des CGPS, le taux de dépenses sociales français (ensemble des dépenses sociales / PIB) est de 31 % en 2003. Le graphique 3 précise la situation française en matière de dépenses sociales par rapport à un certain nombre de pays européens. La France est à égalité avec le Danemark, au deuxième rang des pays qui ont le niveau de dépenses sociales (relativement à la richesse nationale) le plus élevé au sein de l’UE. Avec un taux de 33 %, la Suède a le ratio le plus important. En outre, les dépenses sociales par habitant en 2003 sont évaluées à 7 932 euros dans l’hexagone alors que la moyenne de l’UE s’établit à 6 012 euros.

Graphique 3 :

Les dépenses sociales dans différents pays européens en 2003 (en % du PIB)

Source : Auteur à partir des CGPS (2005)

En France, il est cependant plus usuel de parler des dépenses de protection sociale (cf. encadré 2) qui regroupent toutes les prestations versées aux ménages mais aussi les frais

annexes et les transferts vers d’autres administrations.

Tableau 6 : Les dépenses de protection sociale (en milliards d’euros courants) 2000-2004

Évolution en %

2000 2004 2000-2004

(en moyenne annuelle)

Prestations de protection sociale 397,2 480,4 4,9 Prestations sociales 349,4 421,0 4,8 Prestations en espèces 265,3 314,5 4,3 Prestations en nature 84,1 106,6 6,1 Prestations de services sociaux 47,8 59,4 5,6 Frais de gestion 18,1 21,1 3,9

Transferts 73,3 86,7 4,3

Frais financiers 0,3 0,7 22,8

Autres dépenses 7,2 9,6 7,7

Total 422,8 577,8 4,9

Source : Bechtel et Duée (2005), Drees – Comptes de la protection sociale

Le tableau 6 caractérise l’évolution des prestations de protection sociale entre 2000 et 2004 et indique également la ventilation des dépenses ces mêmes années. Les presta-tions de protection sociale, qui s’élèvent à 480,4 milliards d’euros en 2004, représentent 80 % de l’ensemble des dépenses. En 2000, ces mêmes prestations étaient évaluées à 397,2 milliards d’euros. Les transferts vers d’autres administrations et les frais de gestion constituent les deux autres principaux postes de dépenses.

De 2000 à 2004, les prestations de protection sociale se sont accrues en moyenne de 4,9 % par an. Les postes de dépenses qui ont le plus progressé sur cette période sont les

La part des prestations de protection sociale reçues par les ménages dans le PIB, appelée

taux de redistribution sociale, est évaluée par la Drees à 29,1 % en 2004 contre 28,4 % en

2002 et 27,6 % en 2000 (Bechtel et Duée, 2005). Le maximum historique ayant été atteint en 1996 avec un taux de 29,4 %. Depuis 2000, ce ratio est donc constamment à la hausse et ceci en raison de la mauvaise conjoncture économique observée au début de la décen-nie mais aussi en raison de la forte augmentation des dépenses de protection sociale sur la période 2000-2003. Plus particulièrement, la part des dépenses des administrations de sécurité sociale dans le PIB n’a cessé d’augmenter depuis 1990. Cette part, évaluée à 21,9 % en 1990 atteint 24,5 % en 2002. La hausse des dépenses sécurité sociale est donc

une tendance lourde observée depuis plus de vingt ans.

Les transferts sont liés à six principaux risques : – la santé (maladie, invalidité, accidents du travail), – la vieillesse-survie,

– la maternité-famille,

– l’emploi (chômage, insertion professionnelle), – le logement,

– la pauvreté et l’exclusion sociale.

En 2002, le risque santé est couvert à 84,2 % par les régimes de sécurité sociale qui sont également prédominants pour la vieillesse et la survie avec 94,7 % des prestations. Le risque emploi est en revanche essentiellement couvert par les régimes d’indemnisation chômage et les régimes d’intervention sociale des pouvoirs publics. Les prestations maternité et famille sont davantage réparties selon les régimes. Enfin, ce sont les régimes d’intervention sociale de l’État qui assurent la couverture des risques associés au loge-ment, à la pauvreté et à l’exclusion sociale.

L’importance relative de chaque catégorie de prestations est mise en évidence dans le tableau 7 qui indique notamment que les prestations de protection sociale versées au

titre de la maladie et de la vieillesse représentent environ les deux tiers de l’ensemble des prestations perçues par les ménages que ce soit en 1993 ou en 2003.

Encadré 2 :

Les dépenses de protection sociale

Les dépenses de protection sociale comprennent les prestations de protection sociale mais aussi les dépenses de fonctionnement, à savoir les frais supportés par le programme social pour sa gestion, les frais financiers et les autres dépenses.

Les prestations de protection sociale regroupent les prestations sociales et les prestations de services sociaux. Les premières sont définies par le Ministère de l’emploi, du travail et de la cohésion sociale par « des transferts, en espèces ou en nature, versés par les régimes de

presta-tions sociales aux ménages et aux individus pour alléger la charge financière entraînée par un certain nombre de besoins ou de situations à risque ». Ces différents cas ou situations couvrent

la maladie et les soins de santé, l’invalidité, la vieillesse, les pensions aux survivants, les tions famille et enfants, le chômage, le logement et l’exclusion sociale. Autrement dit, les presta-tions sociales désignent les transferts effectifs attribués personnellement à des ménages sans contrepartie équivalente ou simultanée.

Les prestations de services sociaux « retracent l’accès à des services, en relation avec un risque

de la protection sociale, fournis à prix réduit ou gratuitement par une administration ou une institution sans but lucratif ».

Tableau 7 :

Les prestations sociales par fonction 1993-2003 (en % du total des prestations)

1993 2003

Maladie/ soins de santé 28,2 30,5 Invalidité 5,9 4,8 Vieillesse 36,5 36,5 Survie 6,2 6,8 Famille/enfants 9,9 9,0 Chômage 9,2 7,9 Logement 3,1 2,9 Exclusion sociale 1,0 1,6 Source : Eurostat (2004)

La répartition des prestations par risque est relativement stable depuis plus de 10 ans. Néanmoins, la part des prestations maladie et soins dans l’ensemble des dépenses a aug-menté sensiblement de 1993 à 2003. Le Revenu minimum d’insertion (RMI) représente aujourd’hui les trois quarts des prestations liées au risque pauvreté et exclusion sociale. La hausse de la part des montants relatifs à ce risque reflète donc la hausse de la part des montants versés au titre du RMI.

Les prestations relatives à la santé, en particulier les dépenses maladie qui représentent 8,5 % du PIB en 2004 contre 6,1 % en 1981, et celles liées à la vieillesse, environ 11 % du PIB en 2004 contre 7,7 % en 1981, sont donc les deux postes de dépenses principaux. D’après les données de la Drees (2005), parmi les montants versés au titre du risque santé, ce sont les prestations du risque maladie (champ de l’ONDAM (6)) qui ont le plus augmenté au début de la décennie avec un taux de croissance des dépenses de 7,3 % entre 2001 et 2002. L’année 2004 est néanmoins marquée par une progression moins importante (4,1 % entre 2003 et 2004). Cette décélération s’observe également pour les soins de santé. Cette tendance s’explique principalement par une baisse des prix des soins et des biens médicaux. Les effets de la réforme de l’assurance maladie visant à réduire les dépenses de maladie en responsabilisant les patients et les professionnels adoptée en 2004, n'interviennent que depuis 2005-2006.

La possibilité de partir en retraite de manière anticipée, instituée dans le cadre de la réforme des retraites de la loi d’août 2003, a provoqué l’augmentation des prestations vieillesse au cours de l’année 2004, avec un taux de croissance des prestations de 5,2 % contre 3,9 % en 2003 et 2,2 % en 2002. Le vieillissement de la population française et l’arrivée importante de générations à l’âge de la retraite devraient encore alourdir les prestations relatives à ce risque.

Plus sensibles à la conjoncture économique, les prestations liées à l’emploi ont fortement progressé entre 2001 et 2002. Cette progression s’explique par le taux de croissance des indemnités chômage sur la même période qui atteint 14,9 %. Entre 2003 et 2004, le nombre de bénéficiaires des indemnités chômage a beaucoup moins augmenté et le taux de croissance des prestations s’élève pour cette période à 3,6 %.

C) L’évolution des ressources des régimes de protection sociale

La hausse des dépenses sociales s’est accompagnée d’une augmentation continue du taux de prélèvements destinés à financer la protection sociale. Le taux de pression sociale

(cotisations sociales + impôts et taxes affectés à la protection sociale/PIB) permet de mesurer l’ampleur des prélèvements relativement à la richesse nationale. Ce ratio est évalué à 25,3 % en 2004 alors que l’année précédente, il atteint 26,4 %. La baisse de ce taux entre 2003 et 2004 est notamment liée à la suppression du Fonds de financement de la réforme des cotisations patronales de sécurité sociale (Forec) en 2004. Le changement de base de la comptabilité nationale (de la base 1995 à la base 2000) a également favorisé une évaluation à la baisse de ce ratio, environ 0,3 point de PIB d’après la Drees.

(6) Le parlement fixe un objectif particulier pour la branche assurance maladie : l’ONDAM (Objectif National de Dépenses d’Assurance Maladie).

Les deux tiers du financement de la protection sociale sont assurés par l’ensemble des cotisations sociales réparties entre l’employeur et le salarié (tableau 8).

Tableau 8 : Les ressources de la protection sociale* (en milliards d’euros courants) 2000 et 2004

Évolution en %

2000 2004 2000-2004

(en moyenne annuelle)

Cotisations sociales 284,47 334,36 4,1 • Cotisations effectives 246,14 290,25 4,2 Cotisations d’employeurs 160,16 185,62 3,8 Cotisations de salariés 69,97 85,55 5,2 Cotisations des travailleurs indépendants 14,98 17,83 4,4 Autres cotisations 1,03 1,25 13,5 • Cotisations fictives 38,33 44,11 3,6 Impôts et taxes 80,8 81,5 0,2 Contributions publiques 51,7 67,5 9,5 Produits financiers 3,8 1,9 – 3,6 Autres recettes 8,3 15,3 2,5 Total 433,7 502,6 3,9

* Hors transferts internes à la protection sociale.

Source : Drees (2005) – Comptes de la protection sociale

Les droits sociaux sont étroitement liés à l’exercice d’une activité professionnelle et les

recettes de la protection sociale sont assises en grande part sur la masse salariale. La

progression de cette dernière est donc déterminante pour les recettes des administrations de sécurité sociale.

Les cotisations sociales effectives sont des cotisations effectivement prélevées sur les dif-férents types de revenus (salaires, revenus des entrepreneurs individuels…) ainsi que les cotisations prises en charge par l’État (allégement de charges pour permettre l’embauche de certains chômeurs…). Elles représentent depuis 2000 plus de 80 % des cotisations totales. Les cotisations fictives correspondent au cas où l’employeur fournit directement des prestations sociales.

Avec 65 % des cotisations totales en 2004, la part supportée par les employeurs est la plus importante alors que celle des salariés s’élève à 29 % pour la même année. De 2000 à 2004, la croissance des cotisations salariés est relativement élevée (5,2 %) mais sur une plus longue période, on constate que la création de la CSG en 1991 a permis d’accroître le financement des administrations sociales par l’impôt. En outre, depuis 1997, différentes mesures d’exonération des cotisations salariales d’assurance maladie ont été introduites. Les cotisations employeurs ont également bénéficié de plusieurs exonérations. Une caractéristique des années 2005 et 2006 est la forte augmentation des exonérations de cotisations sociales, liée à la montée en charge de l’allégement unique (loi Fillon de 2003) et à la multiplication des dispositifs d’exonération en faveur de publics particuliers. La structure de financement de certains régimes de la protection sociale s’est donc un peu modifiée avec notamment une augmentation de la part des transferts de l’État.

Les contributions publiques sont des participations du budget de l’État qui regroupent des subventions d’équilibre, des remboursements de prestations ou le financement de certaines charges supplémentaires. Les recettes de la protection sociale proviennent éga-lement des revenus de placements (produits financiers) mais aussi de recours contre des tiers ou encore de remboursements effectués par des institutions étrangères.

Enfin, certains régimes de la protection sociale sont financés par des impôts et taxes affectés. Au sein de ce type de prélèvements sociaux, la contribution des collectivités ter-ritoriales s’est accrue fortement depuis 2003. Ces administrations ont en effet désormais

en charge le financement du RMI. Cependant, ce sont les prélèvements à assiette large

que sont la CSG et la CRDS qui sont devenus depuis quelques années un moyen de financement important des dépenses sociales.

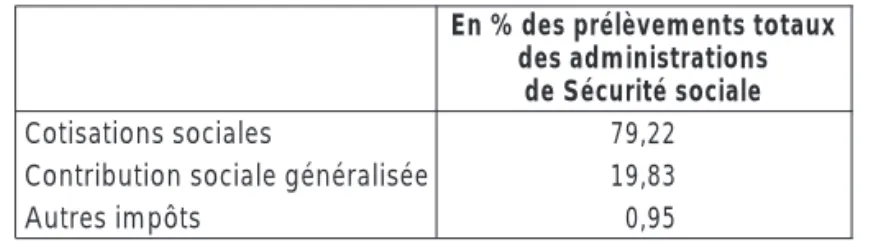

Le tableau 9 met en évidence la répartition des prélèvements qui assurent le financement des administrations de sécurité sociale (le régime général, les régimes d’indemnisation chômage, les fonds spéciaux, les régimes complémentaires et les hôpitaux publics). La simplicité du mode de calcul et du mode de gestion avec le prélèvement à la source ne sont pas les seuls déterminants du rôle croissant de la CSG et de la CRDS. La volonté de réduire le coût du travail relativement élevé en France explique cette augmentation du traitement fiscal de la protection sociale.

Tableau 9 : Financement des administrations de Sécurité sociale en 2004

En % des prélèvements totaux des administrations

de Sécurité sociale

Cotisations sociales 79,22 Contribution sociale généralisée 19,83 Autres impôts 0,95

Source : Calculs de l’auteur à partir de Insee, Comptes nationaux, base 2000

Les évolutions récentes sont marquées par un élargissement de l’assiette de la CSG. Ainsi, les prélèvements sur les revenus progressent plus vite que la masse salariale en 2005 (environ 3,6 % contre 3,2 %). Les prélèvements sur les revenus du capital connaî-traient une forte augmentation (près de 11 %) liée principalement à la majoration du taux de CSG sur ces revenus au 1erjanvier 2005.

Plus précisément, d’après la CCSS (2005), les cotisations attribuées au régime général de la sécurité sociale représentent en 2004, 147,8 milliards d’euros et les impôts et taxes affectés sont évalués à 53,2 milliards pour ce même régime.

Tableau 10 : La répartition des cotisations sociales

et des impôts et taxes affectés par branche en 2004 (milliards d’euros)

* Maladies professionnelles.

Source : Auteur d’après les données du rapport de la CCSS (2005)

La répartition par branche des régimes de base met en évidence que 80 % des ressources fiscales sont destinées à la branche maladie alors que la part des cotisations sociales affectée à cette composante des régimes de base représente 35 % de l’ensemble de cette source de financement (tableau 10).

D) La situation récente

Depuis 2003, les comptes de la protection sociale affichent un besoin de financement

comme le confirme le tableau 11. En effet, c’est à partir de 2001 que la croissance des dépenses est plus rapide que celle des revenus et en 2003 apparaît un solde négatif de pratiquement 5 milliards d’euros pour l’ensemble des comptes de la protection sociale en France.

Cotisations sociales Impôts et taxes affectés

Maladie 066,383 53,996

Accidents du travail et MP* 007,612 00,021

Vieillesse 084,488 03,843

Famille 028,619 09,993

Total 187,102 67,854

Tableau 11 : L’équilibre emplois-ressources des comptes de la protection sociale (en milliards d’euros) 2000-2004

2000 2001 2002 2003 2004

Total des emplois 422,9 441,0 468,0 490,2 511,9 Total des ressources 433,7 452,2 470,2 485,4 502,6

Solde (ressources-emplois) 10,8 11,1 2,2 – 4,8 – 9,3

Source : Drees (2005) Comptes de la protection sociale (base 2000)

Si la situation financière de l’ensemble des régimes d’assurances sociales s’est détériorée, ce sont les administrations de sécurité sociale qui accusent le déficit le plus important. En 2004, le besoin de financement est évalué par l’Insee à pratiquement 16 milliards d’euros alors que quatre ans plus tôt, ces mêmes administrations dégageaient un excédent de 6,8 milliards d’euros. L’évolution du régime général de la sécurité sociale mais aussi celle

des différents régimes d’indemnisation chômage ont contribué à dégrader les comptes de la protection sociale.

D’après le rapport 2005 de la Commission des comptes de la sécurité sociale (CCSS), le déficit de la sécurité sociale (sur l’ensemble des régimes et des fonds) est évalué en 2005 à 15,2 milliards et se maintiendrait à un niveau très élevé en 2006. Les comptes de trois organismes sont particulièrement déséquilibrés : le régime général (– 11,9 milliards), le fonds de solidarité vieillesse (– 2 milliards) et le régime des exploitants agricoles (– 1,9 milliard).

Le régime général de la sécurité sociale est constitué de quatre branches : la maladie, les accidents du travail et les maladies professionnelles, la famille, la vieillesse. Le tableau 12 indique que la situation financière du régime général est liée à celle de la branche

mala-die (11,6 milliards de déficit en 2004). Néanmoins, d’après les prévisions du CCSS (2006),

le solde financier de cette branche s'est amélioré (en effet le déficit n'a pas dépassé 8 mil-liards d'euros). En revanche, les soldes des autres branches se dégradent notable-ment et en particulier celui de la branche vieillesse. Les prévisions pour 2006 tiennent compte de la réforme de l’assurance maladie d’août 2004 qui prévoit une augmentation du rendement de la CSG et une hausse des droits sur le tabac.

Tableau 12 : Évolution des soldes des différentes branches du régime général (en milliards d’euros) 2003-2006

2003 2004 2005 2006

Maladie – 11,1 – 11,6 – 8,3 – 7,2 Accidents du travail – 0,5 – 0,2 – 0,5 – 0,6 Vieillesse 0,9 0,3 – 2,0 – 2,4 Famille 0,4 – 0,4 – 1,1 – 1,2 Total régime général – 10,2 – 11,9 – 11,9 – 11,5

Source : Rapport de la CCSS (2005)

La situation financière des administrations de sécurité sociale conduit à s’interroger sur la pertinence actuelle de la structure du financement de la protection sociale en France. Les soldes des différents régimes de la protection sociale et en particulier celui du régime général concourent en effet à accroître le déficit public et rendent difficiles le retour à l’équilibre.

En résumé

L’étude de l’architecture des prélèvements et des comptes de la protection sociale a révélé plusieurs traits caractéristiques du système fiscal français et du financement de la pro-tection sociale :

• Le financement des administrations de sécurité sociale est prépondérant relativement au financement de l’ensemble des administrations publiques.

• Les cotisations sociales (en particulier les cotisations employeurs) et la CSG jouent un rôle de premier plan dans ce financement et représentent une part importante de l’ensemble des prélèvements obligatoires.

• La charge fiscale sur les revenus du travail reste relativement élevée malgré les diffé-rentes mesures d’exonérations introduites sur les cotisations.

• La croissance des dépenses de protection sociale est supérieure aux ressources (notamment pour les branches maladie et vieillesse de la sécurité sociale) et rend difficile l’objectif de retour à l’équilibre des finances publiques.

Faire face à l’augmentation inévitable des prestations sociales (santé et vieillesse en par-ticulier) sans alourdir davantage le coût du travail est un défi à relever pour le système fiscal français. De nombreuses réformes de l’assiette des cotisations sociales employeurs (principale source de revenus des administrations de sécurité sociale) ont alors été envisagées. La section suivante fait notamment le point sur les différentes pro-positions et revient sur la dernière piste mise en avant début 2006 : basculer une partie des cotisations patronales sur une cotisation assise sur la valeur ajoutée des entreprises.

SECTION 2. ALLÈGEMENTS DE COTISATIONS SOCIALES ET EMPLOI (7)

La structure du financement de la protection sociale n’est pas un sujet nouveau mais il reste d’actualité. Il donne en effet lieu à des débats intenses à la fois sur les plans acadé-miques et politiques. L’abondance des travaux théoriques et empiriques qui étudient notamment le lien entre coût du travail et emploi témoigne d’ailleurs de l’intérêt porté aux implications d’une réforme des prélèvements sociaux en France.

Mieux tenir compte de la capacité contributive des ménages, mieux isoler le financement des opérations d’assurance sociale et alléger les charges sociales pesant sur le travail font partie des différentes mesures visant à réformer la structure du financement de la protection sociale depuis le début des années quatre-vingt-dix.

Au travers notamment d’une politique de réduction des coûts salariaux, les gouverne-ments successifs accordent une place prépondérante aux politiques économiques visant à « enrichir la croissance en emplois ». Les différentes vagues d’allégements des cotisa-tions employeurs sur les bas salaires reflètent plus particulièrement cette évolution. Les taux de chômage de la main-d’œuvre peu qualifiée relativement élevés en France depuis plusieurs années constituent en effet un élément déterminant des exonérations de cotisa-tions sociales adoptées.

Trois grandes séries de mesures relatives aux charges sociales pesant sur le travail ont ainsi été adoptées depuis 1993 (8). Les premières (de 1993 à 1996) portent sur les salaires inférieurs à 1,2 SMIC (9), puis 1,3 SMIC et 1,33 SMIC (« ristourne Juppé »). Les lois Aubry I (1998) et Aubry II (2000) prévoient un allégement de cotisations sociales pour les entre-prises qui appliquent « les 35 heures » et s’engagent dans ce cadre à créer ou préserver

(7) Pour une problématique plus large de l’emploi en France, voir le rapport de Pisani-Ferry (2000).

(8) Ces évolutions ne concernent que les régimes de base de la sécurité sociale, et principalement le régime général.

des emplois. Contrairement aux dispositifs jusqu’alors en vigueur, les mesures Aubry sont conditionnées puisqu’elles dépendent de l’adoption de la nouvelle durée légale du travail. L’année 2003 voit la montée en puissance de l’allégement unique avec la loi Fillon qui vient se substituer aux réductions dégressives sur les bas salaires des lois Aubry. Les taux de cotisations sociales sont alors allégés pour tous les salaires inférieurs à 1,6 SMIC. L’annexe A (page 37) décrit plus en détail les modalités de ces différentes vagues d’exo-nérations. L’objectif commun de ces réformes fiscales est de réduire le coût du travail des personnes à faible qualification et ainsi favoriser l’embauche de cette catégorie de tra-vailleurs.

Ces politiques ont-elles été pertinentes ? Les travaux théoriques et empiriques apportent des éléments de réponse.

Les canaux de transmission par lesquels les cotisations sociales affectent le niveau d’emploi sont dans un premier temps mis en évidence. Cette section permet également une revue des résultats proposés par les différentes études empiriques qui cherchent à établir un lien entre réduction du coût du travail et demande d’emplois. Les conclusions des travaux qui évaluent l’impact d’une diminution des charges sociales dans le cadre de différents scénarios de compensation fiscale pour le budget de l’État sont également mises en évidence.

2.1 Coût du travail et emploi : analyse théorique

L’impact d’une modification des cotisations sociales sur l’emploi est un problème de

« coin salarial », c’est-à-dire l’écart entre ce que payent les employeurs sous forme de

salaires et de charges sociales et ce dont les salariés disposent après impôts et déduction des cotisations sociales. La politique fiscale n’est pas neutre puisqu’elle modifie les prix relatifs entre les biens et services et entre les coûts relatifs du travail et du capital. Une

modification du taux ou de l’assiette des cotisations sociales affecte tous les marchés et tous les agents dans l’économie. Seule une analyse en équilibre général permet de

prendre en compte toutes les rétroactions et de mettre en évidence l’ambiguïté des effets associés à la taxation d’un facteur de production.

Si la théorie standard de l’équilibre général rend compte des effets liés à l’évolution du niveau général des prix et aux possibilités de substitution travail – capital, les travaux récents accordent également une place importante à l’hétérogénéité des secteurs de pro-duction, aux niveaux de qualification, aux distorsions sur les marchés des biens et des facteurs, aux négociations salariales ou encore à la concurrence des pays à bas salaires. Enfin, l’effet « coût du travail » n’est pas le seul argument à introduire dans la réflexion sur la structure du financement de la protection sociale. D’autres effets plus indirects tels que l’impact des dépenses de prestations sociales sur le bien-être collectif sont égale-ment à étudier (10).

A) La théorie de l’incidence de l’impôt en équilibre général

Toute entreprise ou tout secteur de production tient compte des charges pesant sur le tra-vail dans son coût de production et donc dans son prix de vente. L’importance de cette répercussion dépend des caractéristiques de l’entreprise ou du secteur (intensité capita-listique en particulier) mais aussi de l’environnement économique : degré de concurrence dans la branche de production, élasticité de la demande… Une réduction des charges sociales se traduit donc par un changement dans le niveau général des prix et cette varia-tion influence le marché du travail tant du côté demande (par les prix à la producvaria-tion) que du côté offre (par les prix à la consommation). Une analyse en équilibre général permet de prendre en compte ces différents « effets de retour » en considérant à la fois les effets prix et les effets volumes.

La théorie de l’incidence de l’impôt en équilibre général (dont le point de départ est le

modèle de Harberger, 1962) met en évidence la complexité de la réaction des agents à

une modification du traitement fiscal des facteurs de production. Cahuc (2003) rappelle

(10) Les prélèvements obligatoires donnent lieu à des prestations sociales qui affectent à nouveau le revenu des ménages. Il est difficile de mesurer cet impact car d’un côté, les agents paient des impôts et de l’autre, reçoivent des prestations qui influencent ainsi l’offre et la demande de travail.

d’ailleurs à ce propos que « la complexité de l’incidence fiscale des prélèvements obliga-toires rend l’examen de ce type de problème très délicat ».

Dans un modèle à deux secteurs de production X et Y, évoluant en concurrence parfaite et employant chacun du capital K et du travail L (sans distinction du niveau de qualifica-tion), nous pouvons montrer que les effets de la taxation du travail sur le niveau d’emploi et la rémunération réelle de ce facteur sont ambigus même dans ce contexte très simple.

La taxation du travail dans un des deux secteurs modifie la rémunération réelle de ce fac-teur et provoque à la fois un effet de substitution entre les inputs (si elle est possible) et un effet de volume (évolution des demandes relatives de biens et donc des demandes

relatives de facteurs). Ce deuxième effet, lié à l’évolution des prix relatifs des biens,

dépend de l’intensité capitalistique dans chaque secteur.

Supposons qu’une taxe sur le travail soit introduite dans le secteur X. Sous l’hypothèse de mobilité des facteurs de production, la rémunération réelle de ce facteur est alors plus faible dans l’ensemble de l’économie. Par substitution, la hausse du coût du travail dans le secteur X implique une utilisation plus importante de capital à niveau de production inchangé. L’accroissement du coût du travail tend également à accroître le prix du bien produit par le secteur X. Dans ce cas, le prix du facteur qui est utilisé intensivement dans la fabrication de ce bien varie dans le même sens (11).

Si le secteur X est intensif en travail, à savoir si :

Lx/L >Kx/K et Ly/L >Ky/K

où K et L sont les offres respectives de capital et de travail (ou encore Lx/Kx

>

Ly/Ky), alors le prix du travail augmente par rapport à celui du capital et la demande de travailleurs dans ce secteur diminue. L’effet total est donc ambigu. En conséquence, il est tout à fait possible que la taxation du travail conduise à une augmentation de sa rémunération nette par rapport à celui du capital. En revanche, si le secteur X est intensif en capital, les deux effets se conjuguent et la taxation du travail conduit à la baisse de la rémunération réelle de ce facteur.L’analyse des effets de la taxation est en outre différente si les facteurs de production sont supposés complémentaires. En effet, un impôt sur le travail implique dans ce cas de taxer également le capital et l’effet substitution ne joue plus.

Le modèle d’équilibre général standard avec impôts permet de prendre en compte un premier élément de la disparité sectorielle (la notion d’intensité capitalistique) et autorise également l’étude de l’impact de l’impôt sur les prix relatifs des biens dans l’économie. Il reste néanmoins insuffisant pour appréhender toute la dimension économique d’une réduction des charges sociales pesant sur le travail. En particulier, la version présentée ici ne tient pas compte de possibles rigidités sur les marchés des facteurs.

La description du marché du travail peut en effet être améliorée (distorsions, salaire mini-mum, niveaux différenciés de qualification, négociations salariales…). L’introduction d’une dimension internationale et la possible mobilité des facteurs de production permet-traient en outre de traiter la question des délocalisations d’entreprises. Enfin, les offres de facteurs peuvent être considérées comme endogènes. En ce qui concerne le travail, cette démarche permet de mieux tenir compte des réactions des ménages aux variations du salaire réel. Pour le capital, cela suppose de décrire un phénomène d’accumulation, autre-ment dit de considérer un modèle dynamique plus complet et plus réaliste.

Mais l’introduction d’un ou plusieurs de ces éléments rend la résolution analytique des modèles d’équilibre général très difficile. Les questions de ce type sont ainsi fréquem-ment traitées dans des versions numériques de ces modèles (cf. la section 2.2 et les modèles d’équilibre général calculables notamment).

(11) Par le théorème de Stolper-Samuelson, si le prix d’un bien varie, le prix du facteur qui est utilisé intensive-ment dans la production de ce bien varie plus que proportionnelleintensive-ment dans le même sens.

B) SMIC et chômage des non qualifiés

L’objet de cette section est de plus particulièrement mettre en évidence le lien entre coti-sations sociales, niveau d’emploi selon la qualification, et salaires. Cette analyse propose donc une description plus réaliste du marché du travail en considérant plusieurs catégo-ries de salariés mais aussi la possibilité d’un salaire minimum. Pour bien comprendre les enjeux de cette rigidité à la baisse du salaire, nous adoptons une analyse en équilibre par-tiel plus simple que la théorie de l’équilibre général.

A priori les effets de l’introduction de cotisations sociales ne dépendent pas de la partie qui a payé en pratique la cotisation. En effet, comme les cotisations sociales sont préle-vées à la source, peu importe que ce soit l’employeur ou le salarié qui supporte la taxe.

Mais en présence d’un salaire minimum, les analyses montrent que l’impact des charges sociales est très différent selon le niveau de qualification considéré.

Les études qui traitent du lien entre coût salarial et demande de travail cherchent à arbi-trer entre un allégement global du coût du travail, en diminuant l’ensemble des cotisa-tions patronales, ou bien une réduction ciblée sur le travail non qualifié. Les débats sur la structure du financement de la protection sociale se sont d’ailleurs orientés depuis le début des années quatre-vingt-dix vers la question particulière du traitement fiscal des bas salaires.

Une analyse simple en équilibre partiel (qui isole donc le marché du travail du reste de l’économie) permet de mettre en évidence ces différents résultats théoriques (Salanié, 2002).

Graphique 4 : Impact de l’introduction des cotisations sociales sur les salariés qualifiés

Le graphique 4 considère le cas où la qualification des salariés est relativement importante et donc à long terme, les ajustements sur le salaire assurent l’équilibre sur ce marché. Avant l’introduction d’une cotisation, l’équilibre s’établit en E où l’offre de travail des ménages Ls est égale à la demande des entreprises Ld.

L’introduction d’une cotisation sociale proportionnelle au revenu accroît le salaire super-brut, c’est-à-dire le coût du travail pour l’entreprise. À salaire net inchangé, la demande de travail diminue. Après ajustements, le nouvel équilibre est en E’ caractérisé par un niveau d’emploi plus faible et un salaire net plus petit. Quelle que soit la catégorie de

cotisation sociale introduite, elle affecte à la fois les employeurs et les salariés.

Dans ce contexte, lorsque l’offre de travail est moins élastique que la demande (et c’est en général le cas d’après les études empiriques), ce sont les salariés qui supportent

qua-siment l’intégralité de la charge fiscale, même dans le cas de cotisations patronales.

Salanié (2002) étudie plus en avant les implications d’une plus ou moins forte élasticité de l’offre et de la demande de travail.

Emploi L Emploi L Salaire net w Ld Ls E E’ Emploi Ld Ls E E’ Salaire

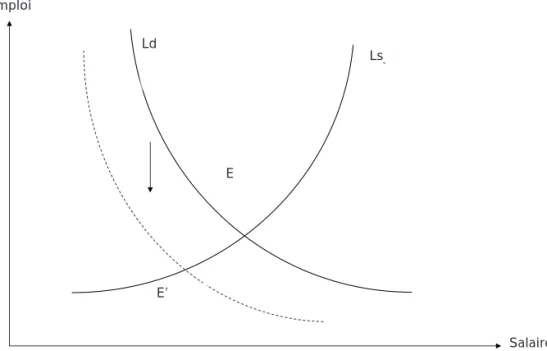

Le marché du travail des salariés non qualifiés est représenté par le graphique 5. Cette analyse, orientée vers la question des bas salaires, doit donc tenir compte du SMIC.

Graphique 5 :

Impact de l’introduction des cotisations sociales sur les salariés non qualifiés

Dans le cas considéré ici, le SMIC est fixé en-dessous du salaire d’équilibre et le chômage est mesuré par la distance EE’. L’accroissement du coût du travail ne peut donc pas modi-fier le salaire net qui reste égal au salaire minimum. En revanche, le chômage augmente (distance EE’’) car la productivité marginale des travailleurs peu qualifiés est jugée trop faible par rapport au coût du travail.

Autrement dit, en présence d’un salaire minimum, les salariés ne supportent pas

l’inté-gralité des charges sociales. Une réduction des charges patronales laisse le salaire net inchangé mais se traduit en revanche par une diminution du chômage. C’est la présence

d’un SMIC qui a conduit les rapports Maarek (1994) et Malinvaud (1998) à confirmer les orientations politiques prises en matière de réduction des charges sociales ciblée sur les bas salaires en France. Depuis plus de dix ans, des politiques d’abaissement des taux de cotisations sociales ont en effet été adoptées pour stimuler l’emploi des travailleurs peu qualifiés (cf. annexe A, page 37).

L’analyse en équilibre partiel permet de comprendre les enjeux principaux liés à la réduc-tion des charges sociales et notamment le rôle joué par le SMIC et les niveaux de qualifi-cation. La section suivante adopte une vision plus macroéconomique de l’impact d’un allégement du coût du travail.

C) Le lien « coût salarial et demande de travail » : des arguments théoriques divergents

Les analyses qui tiennent compte des effets de substitution (entre les facteurs de produc-tion) et des effets de revenu (en termes de consommation des ménages, d’investissement des entreprises ou encore de contrainte extérieure) mettent en exergue un large éventail de réactions, parfois contradictoires, associées à la réduction des cotisations patronales. Un allégement des cotisations sociales ne peut être envisagé sans distinction des niveaux de qualification et cela pour plusieurs raisons (cf. le rapport Malinvaud, 1998) :

– l’emploi peu qualifié est beaucoup plus sensible au coût du travail,

– le chômage touche plus fortement et plus durablement les travailleurs peu qualifiés, – le SMIC rend les bas salaires insensibles aux variations de la demande des entreprises

(voir l’analyse en équilibre partiel).

Dans ce contexte, une réduction des charges sociales sur les bas salaires aurait un impact positif durable sur l’emploi peu qualifié. Mais les taux de chômage encore aujourd’hui très élevés, en particulier au sein de la population des personnes peu qualifiées, impli-quent-ils de poursuivre et même de renforcer le traitement particulier adopté sur les bas salaires depuis 1993 ? La réduction des charges sociales devrait-elle être étendue à l’ensemble des salariés ? Comment financer ces allégements ?

Emploi Ld Ls SMIC E E’’ E’ Salaire net