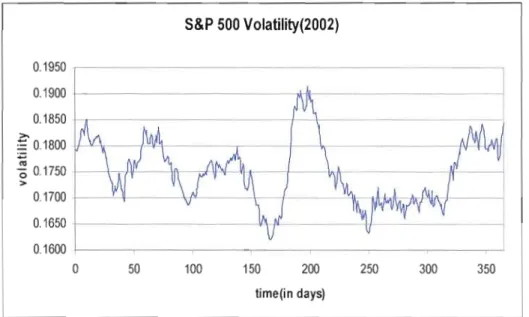

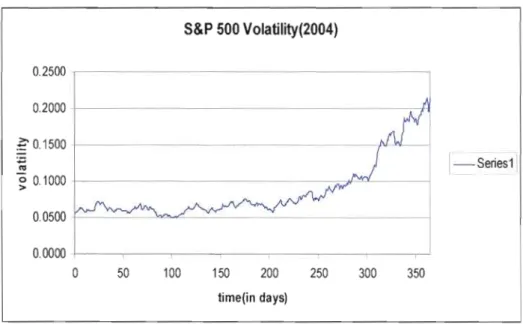

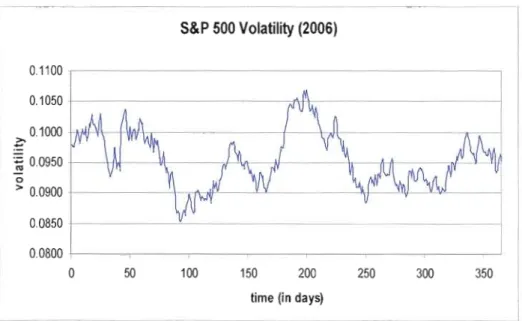

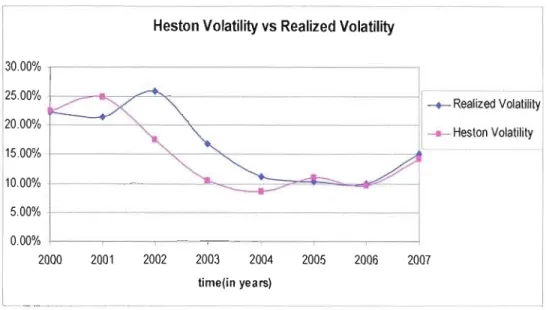

Le Modèle de Heston et l'estimation de la volatilité de l'indice S&P500

Texte intégral

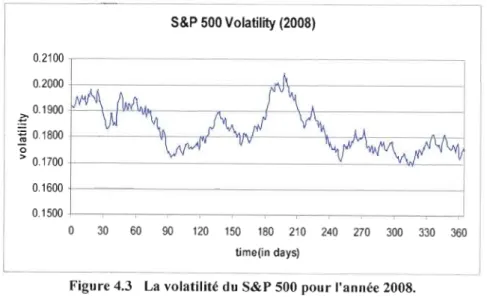

Figure

Documents relatifs

Dans cette partie, nous allons décrire les nouveaux compartiments et processus intégrés dans le modèle conceptuel « GrapePest » pour simuler l’élaboration du rendement

Il ressort de cette simulation que, en fonction de la stratégie d‟arbitrage suivie, le niveau de prix et/ou la volatilité des prix baisse(nt) à la suite de l‟introduction à

La volatilité des changements du prix efficient, la volatilité expliquée par les prix (information publique) et celle expliquée par les transactions (information privée) ont

Le modèle d’équilibre partiel avec une spécification MSM du processus des dividendes reproduit le fait empirique de longue mémoire dans la volatilité et la volatilité réalisée

Le résultat final de cette opération nous permet de déduire une modèle de transmission des prix garantis plus général caractérisé par des paramètres variables, chacun

Le résultat principal de cette étude réside dans l’expression de la volatilité d’une option en fonction des autres paramètres intervenant dans le modèle

L’analyse de l’évolution mensuelle du niveau général des prix selon la volatilité des prix ou des quantités des biens et services, émane de l’augmentation enregistrée pour

La forte volatilité du prix des matières premières agricoles, la hausse tendancielle des coûts de production et la concentration des opérateurs d’aval (grande distribution)