HAL Id: hal-01600616

https://hal.archives-ouvertes.fr/hal-01600616

Submitted on 2 Oct 2017HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives| 4.0 International License

dans la Communauté Économique Européenne :

développements théoriques et application à la France

Yves Surry

To cite this version:

Yves Surry. Modèle de transmission des prix garantis de céréales dans la Communauté Économique Européenne : développements théoriques et application à la France. 1992, 63 p. �hal-01600616�

Département des Sciences Economiques et Sociales de Rennes

Station d'Economie et Sociologie Rurales de Rennes 65, rue de St-Brieuc - 35042 Rennes cedex - France

MODELE DE TRANSMISSION DES PRIX GARANTIS DE CEREALES

DANS LA COMMUNAUTE ECONOMIQUE EUROPEENNE :

DEVELOPPEMENTS THEORIQUES ET APPLICATION A LA FRANCE

par

YvesSURRY

Juillet 1992

DOCUMENT DE TRA VAIL N°92-0S

DANS LA COMMUNAUTE ECONOMIQUE EUROPEENNE :

DEVELOPPEMENTS TIIEORIQUES ET APPLICATION A LA FRANCE

par

Yves SURRY*

*

Yves Surry est économiste dans la Direction des politiques de commerce international à Agriculture Canada, Ottawa, Canada. La recherche économétrique sur laquelle s'appuie la rédaction de ce rapport a été terminée par l'auteur lorsque ce deTIÙer effectuait un congé sabbatique pendant l'automne 1991 au laboratoire d'Economie et de Sociologie Rurales à l'INRA, Rennes. L'auteur remercie H. Guyomard pour ses commentaires et suggestions sur une version antérieure du texte. Les opinions exprimées par l'auteur sont les siennes propres et n'engagent par l'institution pour laquelleiltravaille.Communauté Européenne: Développements Théoriques et Application

Econométrique à la France

1. Introduction:

Le régime de soutien des prix régissant les

céréalières des pays membres de la Communauté

économies

Européenne

constitue l'un des piliers de la Politique Agricole Commune

(PAC). Ce règlement, établi en Août 1962 et mis en place

définitivement aprés un période transitoire de cinq ans, repose

sur la notion de marché unique comportant un prix commun, une

protection identique vis à vis de l'extérieur (aussi appelée

préférence communautaire), et une liberté complète de circulation

à l'intérieur de la Communauté (Philippe, 1986). Les niveaux de

protection que recoivent les céréaliculteurs de la Communauté se

fondent sur un système de trois prix hièrarchiques: le prix

d'intervention est un prix minimum garanti fixé dans la zone la

plus excédentaire de la Communauté en toutes céréales et est

utilisé par les organismes stockeurs pour acheter tout surplus de

céréales. Dans la région la plus déficitaire (Rhénanie), les

producteurs de céréales sont censés recevoir un prix indicatif

qui est supposé leur assurer un niveau de vie "équitable".

Enfin, un prix de seuil équivalent au prix indicatif diminué du

coût de transport entre Rotterdam et Duisbourg constitue le prix

minimum auxquelles sont assujetties les importations de céréales

en provenance des pays tiers.

A l'origine, les prix garantis de céréales étaient

régionalisés. La mise en oeuvre d'un tel système des prix

impliquait l'existence D'un réseau serré de centres

directement liés au prix d"intervention et ne différaient de ce

dernier que par les coûts de transport. En 1975, reconnaissant

le caractère "dirigiste" d'un tel système, les autorités

communautaires l'amendèrent de plusieurs manières (Commission

des Communautés Européennes, 1982). Tout d'abord, la notion de

prix régional disparaît et laisse la place à un prix

d'intervention unique déterminé dans la zone la plus exédentaire.

Deuxièmement, le prix indicatif est obtenu en ajoutant au coût

représentatif de transport un élément de marché qui est supposé

refléter les états de déséquilibre de l'offre et de la demande

dans les régions exédentaires. Enfin, les prix garantis de chaque

céréale sont déterminés en fonction de leurs valeurs nutritives.

L'ensemble de toutes ces mesures forme la base d'un nouveau

système de prix appelé schéma SILO, qui, dès sa mise en

applica-tion en 1976, a entraîné un élargissement de la marge

institutionnelle entre les prix d'intervention et de seuil et une

plus grande variabilité des prix de marché de céréales. Ce

système de formation des prix, qui a subi quelques modifications

en 1986 et 1989 est encore en vigueur.

Avec la mise en place du système SILO, les prix régionaux

des céréales ont tendance à fluctuer en fonction du déséquilibre

entre l'offre et la demande dans chaque pays membre de la

Communauté Economomique Européenne (CEE). Ainsi, dans une

situa-tion où l'offre est supérieure à la moyenne et où on procède à

des achats à l'intervention, les prix de marché sont trés proches

du prix d'intervention. Par contre, dans les régions déficitaires

où la demande intérieure est principalement satisfaite par des

de pays tiers, les prix payés aux agriculteurs se rapprochent du

prix de seuil.

Mis à part les travaux de D. Colman et de T. Young (1982), et

D. Colman (1985) sur le marché anglais des céréales, il

n'existe pas d'analyses de la formation des prix communautaires

de céréales en fonction, non seulement des paramètres imposés

par la PAC ( prix garantis), mais aussi de variables représentant

les forces du marché (en particulier, déséquilbre de l'offre et

de la demande régionale et niveaux des prix mondiaux).

L'objectif de cette étude est de combler cette lacune en

proposant, d'une part, un modèle de transmission des prix

garantis de céréales à paramètres variables, et d'autre part, en

appliquant ce modèle aux marchés céréaliers français.

La seconde partie permet d'illustrer le problème que nous nous

sommes posés à partir de l'exemple français sur la période

1976-86. les troisième et quatrième parties sont consacrées à

la présentation du modèle théorique de transmission des prix

garantis et à sa mise en oeuvre. Les résultats économétriques

sont présentés dans la cinquième partie alors qu'une discussion

de ce modèle de formation des prix de céréales dans le contexte

nouveau de la réforme de la PAC conclut ce rapport.

2 - Evolution des prix communautaires de céréales:

Les répercussions du systéme SILO sur l'évolution

des prix français de blé, d'orge et de maïs, sur la période

1976-86 sont illustrées par les graphiques 1, 2 et 3. Trois

tendances peuvent être dégagées.

i) Tout d'abord, un mouvement de long terme montrant que le prix

FrancsfTonne 2,000 i 1 1,800

..

.

.

. .

.

..

.

..

.

.

...

..

.

.

'..

...

.

..

1,600.'

...

1'"

1....

.

.

'...

..

...

..

"....

..

.

.

"....

./\

/ . " . /

Y"'-. " " Y"'-. Y"'-. f

'.J .../\ • l.'....

._/\,..'

.1

_., .../

r

.

_ .,

_._ _.

J'

'-'

-'

• f,..'

.

OJ'

.

800 1,000 1,200 1,400 600 400 78{79 76{77 77{78 79/80 80/81 81/82 82/83 Année de campagne1:prix de marché 2:prix d'intervention 3:prix de seuil

83/84 84/85 85/86

FrancsfTonne 2,000

. , , - - - 1 '

1,800 1,600 '. .'.'

.

'.

.'

.

'. .'

.

.'

.'..

. .

·

·

.'.

·

.'.'..

1,400 1,200 1,000 800 600 400..

.

'...

'..

..

...

... ;!..".•.

...

\- -

.."

.""'\

V

... 1

"""'""

-

-~...

.'

"...'-_...

,./.-.~.J

J • 1 ln 1 78/79 76/77 77/78 79/80 80/81 81/82 82/83 Année de campagne1:prix de marché 2:prix d'intervention 3:prix de seuil

83/84 84/85 85/86

FrancsfTonne ~ooo i i 1,800 "'

.

" ..".:

, " " , i û' 1 " " ,,' ,",,'

/ .r\ /.

A . / * •,'\ / ' / 'l

f

'J.'

.,-

. ;

.

.

.

"._ ",' ,'" J....-:

~.\

:"

\..1

_.,

...

~.~J

_.

.1'

\,..-

.

800 600 1,000 1,200 1,400 1,600 400 76n7 77n8 78n9 79/80 80/81 81/82 82/83 83/84 84/85 85/86 Année de campagne1:prix de marché 2:prix d'intervention 3:prix de seuil

du prix d'intervention au cours de la décennie 80. Cette tendance

est nette dans le cas du blé dont le prix de marché évolue

graduellement d'un prix garanti à l'autre sur la période

d'analyse. Par contre, pour les deux autres céréales étudiées, le

passage des prix de marché d'une borne à l'autre s'est faite de

manière plus rapide avec une période de transition de un à trois

ans.

ii) Une autre caractéristique est l'alignement quasi-parfait du

prix de marché sur le prix d'intervention à partir de la

campagne 1984/85. Cette modification de la tendance de long terme

reflète vraisembablement un changement structurel dans le

forma-tion des prix communautaires de céréales.

iii) Enfin, la troisième caractéristique est moins perceptible

que les deux précédentes: il s'agit d'un mouvement intra-annuel

avec les niveaux de prix les plus bas en début de période,

augmentant régulièrement au fur et à mesure que l'année de

campagne s'écoule, puis retournent à leur niveau initial. Une

telle évolution saisonnière des prix communautaires de céréales

n'est pas surprenante et similaire à celles qui ont été observées

pour les prix d'autres denrées agricoles stockables (Tomek et

Robinson, 1981).

Bien que l'analyse graphique des tendances permet de déceler

les principaux mouvements dans l'évolution des prix

communautaires de·céréales, elle n'est pas capable de déterminer

et d'expliquer précisément l'ampleur des fluctuations de ces

derniers suite à la mise en place du système SILO. Des

régressions statistiques ont été estimées sur des séries

utilisant le modèle explicatif suivant:l Pt

log(----) = A + B

*

D848 + [C + D*

D848]*

Pt - 1où log désigne le logarithme naturel,

PW t log(---) PW t _1 + J.L t (1)

Pt est le prix de marché

a

la période (mois) t, exprimé en francs/tonne,PW

t est le le prix mondial

a

la période t, exprimé en francs/tonne,D848 est une variable muette qui prend une valeur unitaire pour le mois d'août 84 et aprés, et zéro autrement,

A, B, C et D sont les coefficients

a

estimer, etJ.L

t est un résidu aléatoire.

Le modèle (1) permet d'expliquer la variation en pourcentage des prix de marché des céréales (approximée par la variable log(P

t /Pt _1»

a

l'aide de trois facteurs explicatifs.Tout d'abord, le coefficient A prend en compte toutes les in-fluences "autonomes" correspondant

a

la tendance de long terme observée dans l'analyse graphique et s'interprète comme étant un taux de variation constant pour la période considérée. Ces influences résument surtout la position excédentaire et exportatrice de la France en céréales qui n'a fait que s'accentuer dans le temps.Puisque le système SILO permet aux prix communautaires de réagir aux signaux du marché, cela signifie implicitement que ces derniers varient, de manière indirecte, mais atténuée, en fonction des fluctuations des prix mondiaux. Un tel phénomène est représenté par le terme log(PW

t/PWt _1). Dans cette perspective, il est bon de souligner que le paramètre C s'interprète comme une "élasticité de transmission" qui exprime l'effet en pourcentage (1) Pour une liste des définitions et références des serles statistiques utilisées pour estimer ce modèle, voir Annexe III.

d'un changement relatif des prix mondiaux sur les prix français. Le troisième facteur expliquant le niveau des prix français de céréales est lié

a

la rupture de la tendance de long terme qui se produit durant la campagne 1984/85. Cet effet est incorporé par le biais d'une variable binaire qui est supposé affectera

la fois le terme constant A et l'élasticité de transmission des prix mondiaux. Ce changement structurel dans l'évolution des prix français de céréales s'explique principalement par l'existence,a

partir du milieu des années 80, de récoltes trés abondantes et d'excédents2, qui ont exercé une telle pressiona

la baisse sur les prix intérieurs, que ceux-ci se retrouvent au même niveau que les prix d'intervention. Une analyse préliminaire a montré que les mouvements saisonniers identifiés dans l'étude graphique n'étaient pas un facteur déterminant pour expliquer la variabilité des prix français de céréales. En conséquence, cette dernière variable n'a pas été incorporée dans le modèle représenté par l'expression (1).Les résultats économétriques du tableau 1 indiquent que, pour deux céréales au moins - orge et maïs - la variabilité des prix de marché est surtout influencée par le "prix mondial" combinée au changement structurel qui s'est opéré en 1984/85. Par contre, les facteurs autonomes représentés par les paramètres constants A et B dans l'expression (1) n'interviennent que marginalement dans l'explication de la variation des prix français de l'orge et du maïs. Un examen des régressions

(2) Pour confirmer cette situation d'excédents, notons que la production annuelle française de céréales qui était en moyenne de 47 millions de tonnes pour la période 1980-83 passe

a

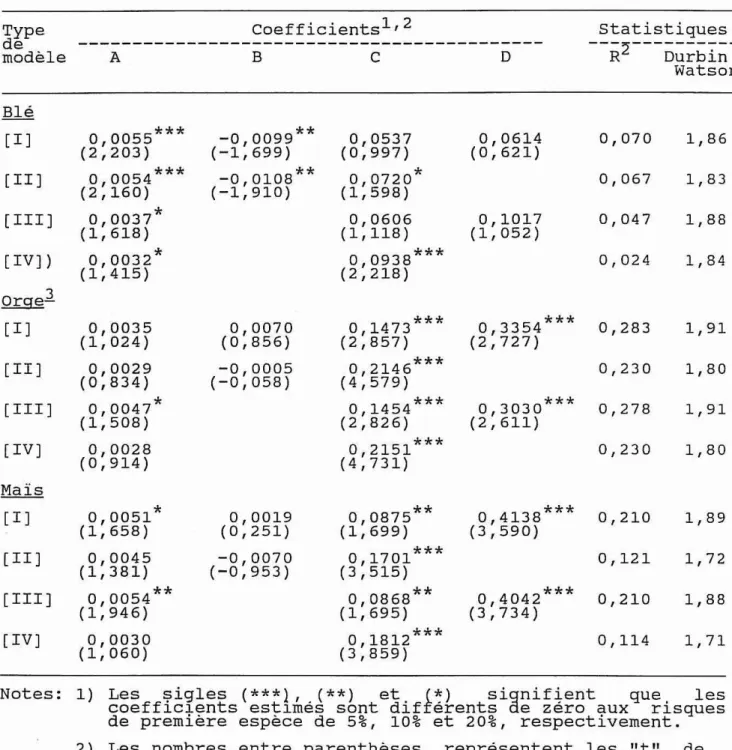

54 mil-lions pour la période 1984-87, soit une augmentation de 15,5% .. Une tendance similaire est aussi observée pour les productions céréalières en Allemagne Fédérale, Belgique, Danemark et Royaume Uni.Table 1: Déterminants de la variabilité des prix de marché du blé, de l'orge et du maïs en France

(1976.10 à 1986.7) Coefficients l ,2 Type de modèle A B C D statistiques ---:1---R Durbin Watson 0,230 0,230

o

3030*** 0,278 (2;611)o

3354*** 0,283 (2;727) 1,83 1,86 1,80 1,84 1,91 1,88 1,91 1,80 0,067 0,070 0,047 0,024 0,0614 (0,621) 0,1017 (1,052) 0,0537 (0,997) 0,0720* (1,598) 0,0606 (1,118)o

0938*** (2;218)o

1473*** (2;857)o

2146*** (4;579)o

1454*** (2;826)o

2151*** (4;731) -0 0099** (-1;699) -0 0108** (-1;910) 0,0070 (0,856) -0,0005 (-0,058) 0,0035 (1,024) 0,0029 (0,834) 0,0047* (1,508) 0,0028 (0,914)o

0055*** (2;203)o

0054*** (2;160) 0,0037* (1,618) 0,0032* (1,415) [IV] ) [III] [III] [II] [II] [ IV] Blé [I] orge.l [I] [I] [II] [III] [IV] 0,0051* (1,658) 0,0045 (1,381)o

0054** (1;946) o 0030 (1; 060) 0,0019 (0,251) -0,0070 (-0,953)o

0875** (1;699)o

1701*** (3;515)o

0868** (1;695)o

1812*** (3;859)o

4138*** 0,210 (3;590) 0,121o

4042*** 0,210 (3;734) 0,114 1,89 1,72 1,88 1,71Notes: 1) Les sigles (***), (**) et (*) signifient que les coefficlents estlmés sont différents de zéro aux risques de première espèce de 5%, 10% et 20%, respectivement. 2) Les nombres entre parenthèses représentent les "t" de

Student. 3) Les équij,tions en falsant auto-corrélés relatives è. l'hypothèse d'orare 2. l'orge ont

effectuées pour ces deux céréales révèle que, dans presque

tous les cas, la variable représentant le taux de variation des

prix mondiaux est significative au seuil de 5%. De plus, on se

rend compte que le changement structurel identifié durant la

campagne 1984/85 a une influence déterminante sur la valeur du

coefficient estimé C. Ainsi, en prenant pour exemple la

régression (III) obtenue pour l'orge, l'élasticité de

transmis-sion des prix mondiaux passe d'une valeur estimée de 0,145 pour

la période 1986.10/1984.7 à 0,448 pour les deux dernières

années de la période d'estimation. Un changement similaire, mais

encore plus prononcé, se produit pour l'élasticité de

transmission des prix mondiaux de maïs.

L'analyse des quatre régressions estimées pour le prix

français du blé nous permet de tirer un certain nombre

d'enseignements. Le pouvoir explicatif du modèle (1) mesuré par

la statistique du R2 est nettement inférieur à celui obtenu pour

les prix du maïs et de l'orge. L'évolution des prix français du

blé est plus expliquée par les facteurs autonomes (coefficients A

et B) que par les influences externes à la Communauté

représentées par le prix mondial. En troisième lieu, la variable

binaire (D848) a un effet significatif sur la constante A, mais

n'influence pas l'élasticité de transmission des prix mondiaux.

Enfin, en notant que les estimations de l'élasticité de

transmis-sion sont toutes inférieure à 0,2, il est bon de signaler que

les prix français du blé réagissent moins fortement que ceux du

maïs et de l'orge aux fluctuations des prix mondiaux.

A partir de l'analyse graphique et statistique effectuée

le système SILO mis en place par les autorités politiques de la

CEE en 1976 a en fait permis aux prix communautaires de réagir

plus aux signaux de marché, et plus particulièrement les prix

maïs semblent être

mondiaux. Ainsi, les secteurs communautaires de l'orge et du

plus ouverts aux marchés internationaux que

celui du blé. De plus, les prix communautaires de cette dernière

céréale fluctuent plus en fonction de l'état de déséquilibre de

l'offre et de la demande interne que des prix mondiaux.

3 Le Modèle de Transmission des Prix Garantis:

Deux idées principales sont à la base de la modélisation de

la transmission des prix garantis de céréales. D'une part, les

prix de marché sont supposés dépendre simultanément des deux prix

de soutien (prix d'intervention et de seuil). D'autre part, le

modèle en question doit permettre aux prix de céréales de réagir

à l'état de déséquilibre entre l'offre et la demande régionale de

céréales, tout en restant à l'intérieur de la marge

institutionnelle définie par les prix garantis.

3.1 - Mécanisme de transmission des prix de garantis:

Définissons, dans un premier temps, pour un pays-membre de

la CEE et pour la période t, une relation linéaire liant le prix

de gros d'une céréale (WP

t ) à un prix institutionnel agrégé

(POL

t ) exprimé en monnaie nationale:

WP

t

=

0 + T POLt (2)où 0 et T sont des paramètres inconnus positifs.

Afin de prendre en compte l'idée que les prix de céréales

fluctuent librement entre les deux prix de soutien, la variable

POL

t est une moyenne pondérée et variable des prix d'intervention

(PINT

Dans l'équation (3), le poids a

t varie dans le temps en

fonction de l'état de l'offre et de la demande de la céréale.

Ainsi, lorsque les disponibilités intérieures sont abondantes,

le paramètre a

t s'approche de l'unité et le prix agrégé (POLt )

tend vers le prix d'intervention (PINt ). Dans ce cas limite, le

prix de marché réagit directement aux variations du prix

d'intervention. Dans une région extrèmement déficitiaire, le

phénomène inverse se produit: le coefficient at tend vers zéro

et le prix de marché est uniquement une fonction directe du prix

de seuil.

Il reste alors à determiner comment le poids a

t répond aux

conditions locales d'offre et de demande. Dans ce but, nous

faisons l'hypothèse que a

t est lié à la variable Xt , indicatrice

de l'état de déséquilibre entre l'offre et la demande, selon

l'équation suivante:

at

=

k(Xt ) (4)La fonction k(.) est a les caractéristiques suivantes: i) a

t tend

vers 1 lorsque Xt tend ver l'infini (respectivement vers zéro

quand Xt est petit ou négatif, et ii) la fonction k(.) est

non-linéaire, monotone, et asymptotique à deux droites

derivée première de k(.) par rapport

horizontales ayant pour

propriétés implique que la

ordonnées 0 et 1. Ces dernières

à la variable Xt est positive et tend vers zéro au voisinage de

l'infini.

En remplaçant successivement le coefficient a

t et le prix

agrégé POLt par leurs expressions respectives dans l'équation

(2) , nous

paramètres

obtenons une relation algébrique non-linéaire à

variables qui lie le prix de marché de la céréale

Une telle expression, aprés une réorganisation de ses termes, s'écrit:

WPt

=

6 + T [PTHt + k(Xt ) (PINTt - PTHt)J (5)

Le mécanisme de transmission des prix garantis tel qu'il est

expliqué par l'équation (5) possède certaines propriétés. En

premier lieu, il est bon d'observer qu'une différentiation de WP t

par rapport à X

t permet de déduire une relation inverse entre le

prix de marché des céréales et l'état de déséquilibfe entre

l'offre et la demande. En effet, comme les termes --- et

et [PINTt - PTHtJ sont de signe opposé, l'inégalité suivante est

toujours vérifiée:

=

Té)k ( . )

< 0 (6 )

montrant ainsi que le prix des céréales varient en sens inverse

du niveau de l'excédent (ou du déficit).

Le modèle de prix (5) s'applique surtout à des marchés

communautaires de céréales assez "vastes" tels que ceux du

Royaume Uni, de l'Allemagne et de France, où la demande totale

est satisfaite principalement par la production nationale. Pour

ce qui est de plus petits pays comme les Pays Bas ou la

Belgique, qui connaissent un déficit permanent en céréales, il

est réaliste d'admettre que l'état de déséquilibre entre l'offre

et la demande intérieures ne change pas de manière sensible au

fil des années. Dans un tel cas, la font ion k(.) se réduit à un

nombre scalaire positif inférieur à l'unité, et le modèle de

transmission des prix garantis se réduit à une spécification à

et Young pour les prix de marché de blé et d'orge au Royaume Uni.

Comme cela a été mentionné dans la partie précédente, les

récoltes abondantes dans la Communauté observées depuis le

milieu des années 80 ont eu pour effet la formation d'excédents

tels que les prix intérieurs ont baissé jusqu'au niveau du prix

d'intervention. Le modèle de transmission des prix (5) ne saisit

pas trés bien cette situation de marché, puisque les prix de

céréales sont supposés fluctuer entre les bornes définies

respectivement par les prix d'intervention et de seuil. Pour

prendre en compte ce fait, la relation (5) est modifiée de la

façon suivante: le paramètre constant 6 devient une fonction

linéaire et inverse des stocks disponibles en début de

période (St-l).

s'écrit alors

Le modèle de transmission des prix garantis

wp

=

t (7)

Bien que la formulation (7) de la transmission des prix ait

l'avantage de la simplicité, elle n'est pas satisfaisante

pour deux raisons principales. Tout d'abord, aucun fondement

théorique n'est fourni pour expliquer et justifier une telle

for-malisation; et deuxièmement, le modèle conceptuel dans sa

présente forme n'est pour l'instant pas opérationnel. ces

faiblesses ou éléments manquants sont maintenant développés avant

l'estimation économétrique.

3.2 - Transmission des Prix Garantis et Modèle de Déséquilibre:

Le modèle de formation des prix exprimé par les équations

(5) ou (7) constitue une "forme réduite" qui peut être raffinée

en élaborant un schéma théorique sous-jacent. En effet, puisque

prix garantis, ils peuvent être représentés par des modèles

de déséquilibre (Maddala, 1983; Hartley,

Laffont et Monfort, 1984; par exemple).

1976; et Gourièroux,

L'encadré suivant donne toute l'information sur l'adaptation

d'un tel modèle de déséquilibre3 à un marché simplifié de

céréales, caractérisé par une offre disponible fixe (S) et

connue en début de chaque période, et des prix qui

évoluent directement en fonction de l'état d'excés d'offre ou de

demande (mesuré par la variable NTt , le solde de la balance

commerciale en céréales de la CEE). La résolution du modèle

structurel constitué des relations [1], [2 ], [ 3 ] , et [4] dans

l'encadré permet de déduire une spécification à trois régimes

discontinus qui sont définis par les valeurs prises par la

variable NTt :

i) lorsque cette dernière est nulle, l'offre et la demande

intérieure de céréales sont en équilibre et le prix de marché

résultant est déterminé par l'équation [5] dans l'encadré. Dans

un tel cas, le prix de marché des céréales varie, d'une part,

inversement avec l'offre initiale de céréales (S), et d'autre

part, est une fonction des variables affectant la demande de

stocks et la consommation intérieure.

ii) le deuxième régime correspond au cas où la variable NTt est

positive. Le marché communautaire est alors excédentaire; le prix

de marché est directement lié au prix d'intervention (équation

[6]) et la CEE exporte l'excés d'offre vers les pays tiers à

l'aide d'une restitution égale à la différence entre le prix

d'intervention et le prix mondial;

Hi) Enfin, lorsque NTt prend des valeurs négatives, la CEE est

(3) Pour des raisons de simplicité, nous n'avons pas développé

un modèle type de déséquilibre qui se caractériserait par la

présence de deux relations de comportement (demande et offre

intérieures) et d'une identité stipulant que les quantités

commercialisées seraient égales au minimum de l'offre ou de la

demande. Une telle démarche se justifie par le fait que la mise

en oeuvre et l'estimation d'un tel modèle, bien que réalisable,

constitue une recherche à part entière, qui va bien au-delà des

objectififs de cette étude. Pour une application économétrique

d'un modèle de déséquilibre au marché français du blé, voir la

communication de Y. Le Roux (1991) dans la revue "les Cahiers de

déficitaire en céréales et le prix de marché réagit au prix de

seuil (expression [7J dans l'encadré); la CEE perçoit alors

sur chaque tonne importée un prélèvement égal à [PTHt -

PWtJ-Ce modèle de déséquilibre à trois régimes peut être

représenté par une équation à forme "réduite" dans laquelle est

incoporée une variable polytomique dépendant directement du signe

et des valeurs prises par la variable endogène NT

t - Cette forme réduite, développée et expliquée en détail en annexe l, s'écrit:

WP

=

t Il - 2 Il - 2*

D(NTt)1

*

D(NT )t 1*

b*

3 [ D(NTt )*

a 4 + (1 - D(NTt ))*

a3J + [PTHt + D(NTt )*

(PTHt - PINTt)J + (al + a 2 ) - St_1 + cl Zlt + c 2 Z2t - D(NT )J*

---t b 1 + b2 (8 ) où D(NT t ) = 0 pour NTt < 0 ; = 1/2 pour NTt = 0 ; = 1 pour NTt > 0; etIl

-

2*

D(NTt ) 1 désigne la valeur absolue du terme 1 - 2*

D(NTt ) .

La mise en oeuvre pratique du modèle (8) va poser certains

problèmes économétriques liés aux différents changements de

régime discontinus. Pour résoudre cette difficulté, la

variable polytomique D(NT

t ) peut être approximée par une

fonction continue, monotone et bornée par les valeurs 0 et 14

(Tishler et zang, 1979) .

Comparant maintenant la forme réduite correspondant au modèle

de déséquilibre (expression (8) avec la relation (7)), il n'y a

(4) L'expression (8) est un exemple typique de modèle à

changements de régime ("switching models") dont l'estimation est

généralement effectuée à l'aide des méthodes de maximum de

vraisemblance. Toutefois, comme la fonction à optimiser avec

cette procédure est hautement non linéaire et dans bien des cas

non bornée, il est parfois impossible d'estimer les coefficients

du modèle. C'est pour cette raison que les économistes ont fait

appel à des fonctions monotones, continues et bornées, similaires

à celles développées par Tischler et Zang pour approximer les

variables polytomiques et les discontinuités afférentes

Encadré: Modèle simplifié de déséquilibre d'un marché communautaire des céréales

Hypothèses

1. La CEE est représentée par un marché unique.

2. La céréale considérée est un produit homogène.

3. L'offre disponible de céréales est fixe et connue à l'avance

pour chaque période.

4. Le marché étudié est simplifié et représenté par un modèle

structurel composé de deux relations de demande et d'une

identité permettant de calculer, pour chaque période, le solde de la balance commeriale de la CEE en céréales.

5. Le régime extérieur de la Politique Agricole Commune

s'appliquant à la céréale est réduit à sa plus simple

expression. Les exportations communautaires sont financées à

l'aide de restitutions et un prélèvement est perçu lorsque la

CEE est importatrice.

6. Le prix de marché de la céréale est "encadré" par les prix

d'intervention et de seuil.

7. Le marché communautaire des céréales est en situation

"d'équilibre" lorsque la CEE est autosuffisante et en

"déséquilibre" dans les cas ou la CEE importe ou exporte cette denrée agricole. Modèle structurel St_l = S (offre disponible) [1] Dt = al - b WP t + Cl Zlt (demande intérieure) [2 ] l St = a 2 - b2 WPt + c2 Z2t (demande de stocks) [3 ] NT t = St_l

-

Dt-

St (balance commerciale) [ 4 ]Les coefficients al' a2, b

l et b2 sont positifs alors que les

signes des paramètres Cl et c

2 ne sont pas connues à priori

Régime de déséquilibre et de formation des prix de marché

Sur la base des hypothèses adoptées pour construire le modèle

structurel, nous pouvons définir trois situations de marché qui

dépendront de la valeur prise par la variable NTt . De plus, ces

trois situations vont permettre de définir trois régimes de

est autosuffisante en céréales (NT

t

=

0), les prix de marchéréagissent à l'offre initiale de céréales (S) et aux facteurs

influençant la demande intérieure. Par contre, en situation de

déséquilibre, le prix wPt est directement lié, soit au prix de

de seuil lorsque NT

t est négatif, soit au prix d'intervention dans

le cas contraire. La formulation mathématique de ce modèle de

de déséquilibre à trois régimes s'exprime comme suit:

Premier régime: NTt

=

a

<=> WP = t 1 [5] Deuxième régime NT t >a

<=> St_1-

Dt-

St >a

WP t = a3 + b3 PINTt Troisième régime NT t <a

<=> St_1-

Dt - St <a

WP t = a4 + b4 PTHt [6 ] [7] Le coefficient b3 dans les expressions [6] et [7] est un

coefficient de transmission des prix garantis, tandis que les

paramètres a

3 et a4 représentent une marge institutionnelle

constante.

Liste et Définition des Variables

St: Demande de stocks en fin de période t

Dt: Demande intérieure en période t

NTt : Solde de la balance commerciale

WP

t : Prix de marché en période t

S: Offre disponible et exogène en début de période t

PINT

t : Prix d'intervention en période t

PTH

t : Prix de seuil en période t

Z1t et Z t: Ensemble des variables exogènes influençant

un pas qu'à faire pour se rendre compte que ces deux expressions ont beaucoup de points communs si on remplace, d'une part dans (7l, la variable polytomique D(NTtl par la fonction k(.), et d'autre part la variable X

t par le sole du commerce extérieur NTt (cf. annexe Il. Le résultat final de cette opération nous permet de déduire une modèle de transmission des prix garantis plus général caractérisé par des paramètres variables, chacun réagissant différemment selon le niveau de la variable NT

t . si l'on omet les variables exogènes Zlt et Z2t' un tel modèle s'écrit:

wp

= t 0l(NTtl - °2( NTt l St_l + T (NTtl[ PTHt + k(NTtl (PINTt - PTHtl] (91

où 0l(NTt ) = Il - 2*

k(NTtl 1 [k(NTtl*

a 4 + (1 - k(NTtll*

a3] (al + a2l + 4*

k(NTtl*

[1 - k(NTtl]*

---b l + b2 l* ---;

et b l + b2=

L'expression (7l est un cas particulier du modèle (9) si les paramètres 0l(NTtl et °2(NTtl, et le coefficient de transmission T(NTtl sont constants. En somme, le raisonnment utilisé ci-dessus montre que le modèle de transmission des prix garantis peut être assimilé à une équation à forme réduite issue d'un modèle de déséquilibre de marché.

3.3 - Transmission des Prix Garantis et Prix Mondial:

L'analyse statistique effectuée dans la deuxième partie de ce rapport a montré que les prix communautaires de céréales peuvent réagir aux signaux des marchés internationaux, et ceci malgré

l'existence de mesures protectionnistes (prélèvements) qui

empêchent la libre importation de céréales dans la Communauté, De

plus, les récentes décisions visant à contenir et à stabiliser

les dépenses budgétaires de la PAC renforcent l'idée selon

laquelle les prix mondiaux sont aujourd'hui des variables

stratégiques essentielles dans la détermination et la fixation

des prix institutionnels de céréales et indirectement, des prix

de marché communautaires (Kirschke, 1986). Il semble donc

souhaitable de lier, dans le modèle de transmission des prix

garantis, la variable dépendante (WP

t ) au prix mondial (PWt ). Le

lien entre prix communautaires et mondiaux de céréales peut être

analysé comme suit sur le plan théorique.

L'évolution des prix de marché à l'intérieur de la bande

constituée par les prix d'intervention et de seuil peut être

expliquée en termes de décisions prises par une agence centrale

qui détermine un prix intérieur de marché en optimisant une

fonction objectif sous un certain environnement économique

incluant, en particulier, des contraintes de marché. Dans cette

perspective et dans le souci d'économiser ses "écus", la

Commis-sion cherche à trouver, pour un prix mondial donné, le prix

intérieur de céréales qui minimisera les dépenses nettes de

Appliqué à notre

financement (L

t ) du régime céréalier de la PAC.

marché simplifié développé dans l'encadré5, un tel problème

décisionnel est représenté par le programme suivant:

(10 )

par rapport à WPt et sur les contraintes représentées par les

équations [1] à [4].

(5) Pour traiter parfaitement ce sujet, il faudrait développer un

modèle plus complet des marchés communautaires de céréales qui

serait semblable à celui mis au point par Meilke et de Gorter

La fonction objectif L

t est positive et représente une

dépense qui est minimisée lorsque la variable NT

t est positive.

Dans le cas contraire (NT

t < 0), cette fonction devient négative

et représente une recette à maximiser.

La résolution des conditions du premier ordre permet de

définir une expression liant le prix de marché au prix mondia16:

1

=

---[a1 2 (b

1 + b2)

Un examen de l'expression (11) montre que les prix

communautaires de céréales dépendent toujours de l'offre

initiale de céréales (St-l) et des facteurs affectant la demande

de stocks et la consommation intérieure (variables Zlt et Z2t).

De plus, WP

t est une fonction croissante du prix mondial puisque

le coefficient associé à cette dernière variable est égal à 0.5.

Dans la réalité, la liaison causale que nous venons de faire

apparaître entre les variables WP

t et PWt synthétisera l'attitude

des "eurocrates" qui gèrent les marchés agricoles intérieurs de

la CEE tout en gardant à l'esprit le souci de minimiser les coûts

budgétaires de la PAC.

Le développement ci-dessus a permis de tracer le cadre

conceptuel servant à expliquer la formation des prix

communautaires de céréales en fonction des paramètres de

politique imposés par la PAC (prix garantis) et de variables

de marché telles que l'offre de céréales disponible en début

de période, le solde du commerce extérieur en céréales et le

prix mondial. Cette investigation nous a aussi amenés à

donner une justification théorique à ce cadre conceptuel et à

(6) les calculs intermédiaires pour dériver l'expression (11)

déduire un modèle à

l'expression suivante:

forme réduite testable qui se ramène à

où les variables endogènes et exogènes ont toutes la même définition que dans les equations (8), (9) et (10).

4 - Modèle Empirique:

Afin d'estimer le modèle (12), plusieurs questions pratiques doivent être résolues, à savoir:

i) choisir une forme de pondération pour

fonctionnelle pour le coefficient

a

t ;

variable

ii) la possibilité d'une transmission imparfaite des prix;

iii) l'apparition d'un changement structurel dans la formation des prix français de céréales dans le milieu des années 80; et iv) la spécification stochastique.

Nous terminerons cette partie par une description et une discussion de la forme finale adoptée pour l'estimation économétrique du modèle de transmission des prix garantis.

4.1 Forme fonctionnelle pour le coefficient variable de pondération a~:

Parmi l'ensemble des formes fonctionnelles qui satisfont les propriétés mathématiques de la fonction k(.), notre choix s'est

porté sur la forme logistique. Celle-ci s'écrit comme suit:

l

k(NTt )

=

---l + EXP(Œ

1 - Œ2 NTt )

où l'abbréviation EXP désigne la fonction exponentielle;

(13)

et

Œ

2 sont deux paramètres à estimer dont le signe est indéterminé à

priori pour le premier et positif pour le second.

suggère que cette dernière tend asymptotiquement vers l quand la

variable NTt prend des valeurs trés grandes et positives

(situations de disponibilités abondantes), et tend vers zero

dans le cas contraire. Entre ces deux deux valeurs extrèmes, la

fonction k(.) a une forme regulière en S, symétrique par rapport

au point d'inflexion qui a pour coordonnées, NTt

=

Œl /Œ2 et

k(.)= 0.5.

4.2 - Transmission imparfaite des prix garantis

Le paramètre de transmission des prix T dans l'equation

(12) devrait en fait prendre une valeur voisine de l'unité.

Toutefois, et comme l'a clairement montré Colman, la transmission

des prix institutionnels des céréales dans la Communauté n'est

pas aussi transparente que cela puisse paraître. En effet,

l'existence de structures de marché non-concurrentielles, les

marges de commercialisation à la hausse variant en fonction des

quantités commercialisées, les délais de mise en marché des

stocks disponibles pendant la campagne et les rigidités

institutionnelles propres à chaque pays membre sont

autant de facteurs qui peuvent provoquer une transmission

imparfaite entre les prix de soutien et de marché. Lorsque tous

ces éléments sont pris en considération, il faut s'attendre aux

deux phénomènes suivants: d'une part, le coefficient de

transmis-sion peut prendre des valeurs inférieures à l'unité; et d'autre

part, une certaine inertie dans la formation des prix de marché

va se produire dans les marchés céréaliers communautaires.

La question de savoir si le paramètre T est inférieur ou non

à l'unité peut être résolue empiriquement sur la base d'un test

introduisant dans l'équation de formation des prix la variable

dépendante décalée d'une période (Heien, 1980; Ward, 1982). De

cette manière, il est possible d'estimer un coefficient

d'ajustement dont la valeur déterminera à son tour le temps

nécesaire qu'il faut aux prix de soutien pour être directement

transmis aux pris de gros et à la production. 4.3 - changement structurel:

Dans une relation économique donnée, un changement

structurel est défini lorsqu'un ou plusieurs coefficients

peuvent changer de valeurs au cours du temps. A la lumiére des

résultats économétriques présentés dans la tableau 1, il semble

opportun de s'interroger sur la constance des paramètres de

transmission des prix garantis et mondiaux et de leur évolution

aprés les récoltes abondantes du milieu des années 80.

Pour ce faire, nous introduisons alors une variable

dichotomique DDt associée aux paramètres T et

e

du modèle (12),qui prend une valeur . nulle pour la période précédant

l'apparition du changement structurel (i.e. avant l'année de

campagne 1984/85) et est égale à un au-delà. le caractère

significatif ou non des paramètres associés à cette variable

permet alors d'accepter ou de rejeter cette hypothèse

changement structurel.

4.4 - Spécification stochastique:

Il est fort possible que certains facteurs partiellement

inconnus n'aient pas été pris en compte dans le développement du

modèle de transmission des prix garantis de céréales. Cette

lacune est corrigée en incorporant dans l'expression (12) deux

i) la première d'entre elles (notée Et) est introduite de manière

additive et constituera un des termes explicatifs de la formation

des prix communautaires de céréales au même titre que les

paramètres de la PAC (prix garantis), le prix mondial, les

expor-tations nettes et les stocks disponibles en débit de période t.

ii) la deuxième variable stochastique (que l'on désignera par ~t)

est ajoutée à la partie déterministique k(.) du coefficient de

pondération at. L'ajout de ce dernier terme se justifie par

le fait que des facteurs aléatoires peuvent influencer l'état

de déséquilibre de l'offre et de la demande dans une région ou

pays donné de la CEE et, par suite, le coefficient variable Œ

t .

Le coefficient variable Œ

t est maintenant aléatoire et s'écrit

at

=

(14)Les termes aléatoires ~t et Et ont une espérance nulle, des

variances constantes et sont supposés indépendants.

L'incorporation de ces deux résidus dans le modèle de

transmission des prix garantis a pour résultat de définir

une spécification économétrique complexe dont on doit analyser

sa structure en détails. Cette dernière relation est réécrite

de manière plus compacte afin de faciliter son

interprétation:

WP

t

=

F[NTt , Xt , r, a] + vt (15)où F est une forme fonctionnelle non linéaire, X

t le vecteur des

variables exogènes (autres que NT

t ) ,

r

et a les vecteurs desparamètres à estimer, et v

t un résidu aléatoire composite égal à

transmission des prix garantis a les caractéristiques suivantes:

i) la forme fonctionnelle F(.) est constituée d'éléments

linéaires et non linéaires;

ii) la variable explicative NTt est endogène puisqu'elle est

le résultat d'une identité comptable (expression [4] dans

l'encadré) égalisant l'offre disponible fixe (variable St_l)

et la demande intérieure dont ses deux composantes sont

elles-mêmes endogènes et déterminées par les variables Zlt et

Z2t. En conséquence, une simultanéité se produit et l'hypothèse

d'indépendance entre les variables causales et le résidu

aléatoire v

t est violée.

iii) la présente structure des résidus aléatoires vt est telle

que ces derniers varient inversement avec la marge

institutionnelle (PTHt PINTt ) et du solde de la balance

commerciale (variable NTt ). Par conséquent, les résidus vt n'ont

pas des variances constantes et la spécification économétrique

représentée par l'équation (15) ne satisfait pas l'hypothèse

d'homoscédasticité des résidus aléatoires.

Avec toutes ces propriétés, la spécification représentée par

la relation (15) peut être assimilée à un modèle économétrique

non-linéaire simultané à paramètres variables stochastiques. A

cause de la présence de la variable endogène (NT

t ) expliquant la

formation des prix de céréales, l'estimation d'un tel modèle doit

s'appuyer sur une adaptation de la méthode des doubles moindres

carrés appliqués aux relations économétriques simultanées avec

coefficients variables stochastiques (Kelejean, 1974; Rausser

et al., 1982). Toutefois, l'application d'une telle méthode

impossible à mettre en oeuvre, en raison de la forme hautement

non linéaire de la fonction F(.).

Pour surmonter ces problèmes d'estimation, nous supposons

que le coefficient a

t est déterministe, ce qui implique que le

terme aléatoire Mt disparaît, et ainsi le résidu v t devient

homoscédastique. Avec cette simplification, il est possible de

traiter la non-linéarité et la simultanéité de la fonction F(.)

en appliquant les doubles moindres carrés non linéaires à la

re-lation (15). Cette méthode d'estimation se révèle être trés

appropriée dans de telles circonstances car elle produit des

estimateurs efficaces (Amemyia, 1983).

4.5 Modèle économétrique final de transmission des prix

qarantis de céréales:

Le modèle de transmission des prix garantis finalement

estimé, aprés prise en compte des points ci-dessus (fonction

logistique pour at' transmission imparfaite des prix garantis,

changement structurel et ajout du terme aléatoire) s'écrit:

PINT t - PTHt [r 3 + r3A DDtJ[PTHt + --- J 1 + EXP(a1 - a 2 NTt ) + [r5 + r5A J PWt

*

EXCHt + vt (16) où PWt est le prix mondial exprimé en dollars

us

et EXCHt estle taux de change de la monnaie d'un pays-membre de la CEE par

rapport au dollar américain.

Rappelons que les coefficients à estimer (r et a) doivent

remplir un certain nombre de conditions. Tout d'abord, tous les

coefficients, excepté

r o

et al' doivent être positifs. Enplus, comme 1 - r

2 est le coefficient d'ajustment, ses

le coefficient de transmission des prix garantis r3 est

supposé être inférieur ou égal à l'unité tandis que la valeur du

coefficient

(rs )

associé au prix mondial devrait à priori êtrefaible et approcher zéro.

L'estimation du modèle (16) se fait en deux étapes. Dans un

premier temps, nous supposons que le coefficient de pondération

a

t est constant. En plus, l'hypothèse de changement structurel

sera testé sur cette spécification. Avec un coefficient de

pondération a

t constant, le modèle (16) s'écrit

WPt

=

ra -rI

St_l + r 2 WPt _l +crs

+r

SA DDt] PWt*

EXCHt + v t (17)où

r

4 est le coefficient de pondération constant égal à at .

L'expression (17) ne possède plus de variables explicatives

endogènes, et peut donc être estimée à l'aide de la méthode des

moindres carrés simples non linéaires.

Une fois que plusieurs variantes de l'expression (17) ont

été estimées et acceptées, nous procèderons à l'estimation de ces

mêmes spécifications en faisant l'hypothèse que le coefficient de

pondération a

t devient variable, réagissant ainsi au niveau des

exportations nettes selon une courbe logistique. Comme cela a été

mentionné antérieurement, la méthode d'estimation utilisée dans

ce cas-là est la méthode des doubles moindres carrés non

linéaires.

S - Résultats:

Cette partie a quatre composantes. Les deux premières

qualité économétrique des résultats, tandis que les

caractéristiques propres du modèle de transmission des prix

garantis, à savoir la transmission des prix institutionnels et

l'influence des signoaux de marché sont discutées dans la

troisème et quatrième sous-parties.

5 - 1. Collecte des données:

Les relations (16) et (17) ou une de leurs variantes sont

estimées économétriquement à l'aide de 118 observations (Août

1976 à Juillet 1986)8. Les sources de référence pour les

données sont présentées dans l'annexe III.

En général, la collecte des données statistiques n'a pas

soulevé de problèmes majeurs, excepté pour certaines prix où il y

était nécéssaire d'obtenir une information homogène. Nous avons

utilisé des prix mensuels pour la variable dépendante se référant

à un point de marché représentatif (Rouen pour le blé et l'orge,

et Région du Centre pour le maïs). Comme notre étude s'intéresse

plus à la formation des prix communautaires de céréales en

fonction des conditions de marché qu'à la position

concurrentielle et exportatrice de la CEE vis à vis des autres

pays exportateurs de céréales, nous avons sélectionné des séries

statistiques donnant des prix mondiaux réprésentatifs des

(8) Cette période est fort hommogène, n'ayant pas été

caractérisée par des changements radicaux dans les réglements

céréaliers de la PAC. Par contre, durant l'année récolte 1986-87,

bien que conservant les principes du système SILO, la Commission

de la CEE introduisit de nouvelles mesures sur l'organisation

communautaire des marchés de céréales affectant surtout les

conditions à l'intervention et la fixation du prix minimum

d'achat à l'intervention. Il ne fait aucun doute que la mise

en place de ces nouvelles mesures ont eu un impact sur

l'évolution des prix communautaires de céréales. A cause de cette

situation, nous avons préféré ne pas étendre l'estimation

économétrique du modèle de transmission des prix garantis au-delà

tensions existant sur les marchés internationaux de céréales. Pour ce faire, nous avons pris, pour mesurer la variable PW

t , les prix CIF Rotterdam exprimés en dollars par tonne et rapportés dans les revues conjoncturelles du Département Américain de l'Agriculture. Enfin, il est bon de signaler qu'en raison d'un manque de données statistiques homogènes pour totue la période d'estimation, nous avons utilisé le prix du malS (CIF Rotterdam) pour "approximer" le prix mondial de l'orge.

5.2 - Résultats econométrigues:

Les tableaux 2, 3 et 4 donnent toutes les régressions retenues se rapportant à la modélisation de la transmission des prix garantis. Chaque spécification est identifiée par un chiffre romain et correspond à une variante des expressions (16) ou (17) avec ou sans variable binaire. De plus, chaque spécification est suivie d'une abbréviation "cons" ou "var" afin de distinguer les versions estimées du modèle à paramètres constants ou variables. Enfin, une note explicative sur le choix des variables instrumentales pour estimer le modèle à paramètres variables de transmission des prix garantis est fournie en Annexe IV.

Une première analyse de ces résultats nous permet de tirer un certain nombre de remarques générales sur les facteurs influençant les niveaux des prix de céréales en France. Avant toutes choses, i l faut mentionner que toutes les estimations préliminaires des relations (16) et (17) et de leurs variantes étaient caractérisées par des résidus aléatoires autocorrélés. En conséquence, la spécification de ces relations a été revue en supposant que les résidus v

terme variable constant dépendante

décalée coefficient de pondération prix garantis type de modèle r a,b a fl coeff i cl ent de transmission f 2 f2A variable u, u2 constant f 3 prix mondial coefficient de transmission f 5 f5A .d StatistiquesC

-I----~~-••

[Ill/cons]186,42 (47,05) •• 0,0006 (0,0003) [I/cons] [I/varJ [II/cons] [II/var] (III var] •• 72,148 (57,157> •• 186,980 (68,79)••

151,920 (45,254).*

140,40 (52,23)••

170,32 (54,30) * 0,8139 (0,0486) •• 0,4890 (0,1292)••

0,3923 (0,1271> ** 0,3739 (0,1212) •• 0,3544 (0,1136) •• 0,3547 (0,1150) •• 0,13328 (0,0486)••

0,27527 (0,0768) •• 0,44551 (0,0865) •• 0,47041 (0,0817) •• 0,39538 (0,0666) •• 0,41262 (0,0665)••

-0,0640 (0,0138) •• -0,0594 (0,0153)••

5,1991 (2,5176) 0,8199 (0,5830) 0,7492 (0,6051 ) •• 0,0031 (0,0015) • 0,0006 (0,00035)••

1,4406 (0,4812)••

0,4523 (0,1433)••

0,4755 (0,1449) •• 0.0286 (0.0133) •• 0.0331 (0.0161)•

0.0216 (0.0122)•

0.0244 (0.0130)••

0,0898 (0,0177)••

0,0844 (0,0183)••

-0,0720 (0,0143)••

-0,0634 (0,0162) 0,1601 (0,1203)••

0,6017 (0,1319) •• 0,5074 (0,1477)••

0,5836 (0,1264)•

•

0,5722 (0,1275)••

0,6146 (0,1188) 0,979 0,981 0,983 0,984 0,984 0,985 ',99 2,04 1,85 2,09 2,13 2,09 1 w '"1Notes: a) les nombres entre parenthèses sont les écarts-type asymptotiques des coefficients estimés.

b) les sigles (**) et (*) veulent dire que les coefficients estimés sont statistiquement différents de zéro aux risques de première espèce de 5X et 10X, respectivement.

c) le statistique du R2 est le coefficient de détermination de l'équation estimée tandis que l'abbréviation "DU" se réfère à la statistique de DUrbin-~atson.

prix garantis type de modèle terme constant f O

coeff ici ent de transmission

f3 f3A

coeff ici ent de pondération constant f4 prix mondial f 5 ~ statistiques ··~2---~~-{I/cons] 224,59•• (46,143) •• 0,74088 (0.0435)

••

0,5167 (0,0838) 0,0440 (0,2385) •• 0,7383 (0,0709) 0,979 1,67 1 W W 1 (II/cons] 163,47** 0,82458** (31,408) ** -0,04783 (0,3446) .* 0,5860 (0,0124) •• 0,5428 0,979 (0,0842) , ,79terme variable constant dépendante

décalée

prix garantis

coefficient de coefficient de pondération transmission -.- .. - .. - . type de modèLe ro r2 r3 r3A variabLe a, a2 constant r4 prix mondiaL coefficient de t ransmi5Si on r5

•

statistiques --r--~~--[III/cons] [!II/var) •• U/var] 233,05 (105,88) •• [1Ileons) 328,57 (132,45) 1 w...

1 1,84 2,13 ',76 0,984 0,977 0,964 2,13 0,980 0,978 1,93 0,978 1,84 1,0000 ( imposé) 1,0000 ( imposé) •• 0,8643 (0,0690) •• 0,8091 (0,1064) •• 0,642' (0,0894) •• 0,8955 (0,0592) 0,0198 (0,0191) 0,0203 (0,0203) •• 0,0227 (0.021) 0,0240 (0,0217> •• 0,0233 (0,0207> 0,0246 (0,0212) •• 0,2478 (0,0887) •• 0,33191 (0,1054) •• 0,3897 (0,1350) 0,0009 (0,0009) • 0,0017 (0,0010) 0,0017 (0,0013 ) •• 1,2574 (0,6515) 1,3382 (0,615) ',0706 (0.7417) •• 0,0790 (0,0243)••

0,0807 (0,0241) •• 0,75927 (0,1463) •• 0,70386 (0,0937) •• 0,73333 (0,1516) •• 0,68545 (0,1073) •• 0,56589 (0,1070) •• 0,60582 (0,1070) 0.2030 (0.133) 0.1732 (0.1445) •• 309,27 (112,88) •• 246,22 (111,76) [II/var] (I/cans]autocorrélés et liés entre eux par un processus autorégressif du

premier ordre. En adoptant une telle hypothèse et en vue

d'obtenir un estimateur du coefficient d'autocorrélation (désigné

par ~), nous avons transformé le modèle économétrique de

transmission des prix et ses variantes en différence première9.

Remarquons par ailleurs que la variable St_l (représentant

les disponibilités en début de période) n'a pas été retenue comme

facteur explicatif dans le modèle de transmission des prix

garantis. En effet, cette variable exogène n'avait aucune

influence significative et était associée à un coefficient

estimé toujours positif, ce qui était contraire aux conditions

du modèle théorique. Ce résultat est tout à fait opposé à ceux

obtenus par Colman (1985, p. 180) et l'auteur (1988) qui ont

conclu que les stocks invendus de céréales en début de période

avaient avaient une influence significative sur la formation

des prix de marché d'orge et de blé au Royaume Uni.

Toutes les spécifications retenues on un pouvoir explicatif

satisfaisant (statistiques du R2 supérieures à 0,95) et une

structure ou les résidus sont fortement

(9) Il va sans dire que l'adoption pour

structure autocorrélée du premier ordre

exiger de modifier sa méthode d'estimation

faire, nous avons utilisé la procédure et

par Fair en vue d'appliquer la mèthode

carrés à des équations simultanées avec

décalées et des résidus autocorrélés (cf. détails).

le modèle (16) d'une

pour les résidus va

économétrique. Pour ce

les règles suggérées

des doubles moindres

variables dépendantes

Annexe IV pour plus de

(10) La statistique de Durbin-Watson est donné à titre indicatif

dans les tableaux 2, 3 et 4, remplaçant la statistique h de

Durbin (1970), qu'il a été impossible de calculer pour toutes

les variantes du modèle de transmission des prix garantis.

(11) Les estimations préliminaires effectuées pour la

spécification [III] dans le cas du prix du maïs ont montré que le

coefficient d'autocorrélation était légèrement supèrieur à

l'unité. En conséquence, une valeur égale à un a été imposée à

Concernant les coefficients estimés, une analyse de leurs

statistiques de student conduit aux inférences suivantes:

i) les coefficients de transmission des prix garantis (f

3) tous statistiquement différents de zéro;

sont

ii) dans les spécifications où elle est incluse,

dépendante décalée a une influence déterminante et

sur les prix de céréales;

la variable

significative

iii) ce n'est que dans le cas du prix du blé qu'une

relation significative et systématique a pu être obtenue entre

les prix mondiaux et intérieurs. Pour les deux autres céréales,

l'impact du prix mondial est plus ténu et même inexistante dans

certains cas (cf. modèle [II/cons] associé au prix de l'orge dans

le tableau 3);

iv) là où l'hypothèse de changement structurel a été testée,

cette dernière n'a pas été du tout rejetée pour les coefficents

de transmission des prix garantis (f

3) et mondiaux (fS).

Cette situation se traduit par des coefflclents estimés

associés à la variable binaire DDt (coefficients fOA pour j

=

3et S) qui sont tous différents de zéro. J

la variante [I/cons] pour le prix du blé, toutes

spécifications à paramètres constants ont des

de pondération (f

4) qui sont tous positifs et

l'unité.

v) Mis à part

les autres

coefficients inférieurs à

si nous nous penchons maintenant sur le type de

spécifications retenues, nous observons en premier lieu que le

modéle à coefficients variables de transmission des prix garantis

donne des résultats probants dans le cas du prix du blé (cf.

modèles [I/var], [II/var], et [III/var] au tableau 2) et dans une

moindre mesure pour celui du maïs (cf. modèle [II/var] au

tableau 4). Les estimations du coefficient u

2 qui détermine la

forme de la courbe logistique assocée à la fonction k(.) sont

significativement différents de zéro pour toutes les

specifications qui viennent d'être précitées. Il faut aussi

signaler que le changement structurel observé dans le milieu des

années 80 affecte chaque paramètre de transmission pris

les tentatives d'estimation économétrique nous ont conduits à

sélectionner pour le prix de l'orge des spécifications à

paramètres constants sans l'inclusion de la variable dépendante

décalée.

5.3 - Transmission des prix garantis:

Le modèle développé dans

faisant l'hypothèse que tout

institutionnels se répercutait

ce rapport a été construit en

variation ponctuelle des prix

graduellement dans le temps sur

les prix de marché de céréales avec une ampleur qui décroissait

selon une progression géométrique. A partir des coefficients

estimés des expressions (16) ou (17), il est possible de mesurer

de tels effets dynamiques en utilisant les indicateurs suivants:

Coefficient d'ajustement: 1 - r 2 Coefficient de transmission: court terme: r3 long terme: r 3!(1 - r2)

caractéristiques de la période d'ajustment:

durée moyenne: r

2!(1 - r 2) durée médiane: log(O,5)!log(r

2)

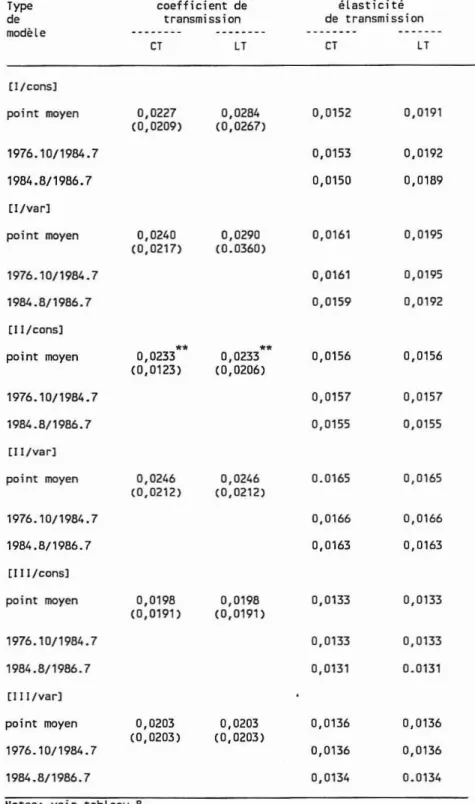

Élasticités de transmission des prix garantis:

court terme: ECT

=

r 3*

POLt!WPtlong terme E

LT

=

(r3*

POLt /WPt )/(l - r2)Toutes les mesures énoncées ci-dessus ont été appliquées à

toutes les spécifications dynamiques retenues pour les prix du

blé et du maïs. Il ne fait aucun doute que que ce sont les

régressions estimées pour le prix du blé qui ont fourni les

informations les plus riches sur la transmission des prix

qu'une structure de transmission imparfaite des prix garantis

domine le marché français du blé. En effet, quel que soit la

spécification adoptée, le coefficient de transmission r

3 est

statistiquement différent de l'unité. Ainsi, ce dernier prend une

valeur estimée de long terme égale à 0,54 dans la version [I/var]

du modèle, impliquant qu'une hausse de l franc des prix garantis

induit une augmentation de 0,54 frans du prix de marché. Dans la

spécifcation [III/var], ce même coefficient prend une valeur

estimée de 0,64. Une analyse des résultats liés à la

spécification [II/var] montre que le changement structurel

identifié pendant la campagne 1984/85 a un effet significatif sur

la valeur du coefficient de transmission des prix garantis. En

effet, le paramètre r

3 baisse en valeur entre les périodes

1976.10/1984.7 et 1984.8/1986.7. Enfin, il est bon de noter que

deux spécifications à paramètres constants ([II/cons] et

[III/cons]) génèrent des valeurs estimées pour le coefficient de

transmission r

3, qui sont trés voisines de celles obtenues au

points moyens de l'échantillon avec les versions correpondantes

du modèle à paramètres variables.

En termes d'effets dynamiques, nous constatons que toute

répercussion des prix garantis se fait de manière presque

instantanée. Hormis la spécification [I/cons], les estimations de

la période d'ajustement se révélent être inférieures à un mois

pour la moyenne et deux mois pour la médiane (cf. colonnes 3 et

4 du tableau 5). Malgré cette absence d'inertie dans la

transmission des prix garantis, on observe que les

élasticitiés correspondantes varient de manière significative

Table 5: Transmission des prix garantis du ble Typea de modèle Coefficientb d'ajustement Période d'ajustement moyenne médiane Coefficient dec transmission --~~c( "~~a" Elasticité de transmission CT LT Coefficientb de pondération [I/cons] point moyen 1976.1011984.7 1984.811986.7 [I/var] point moyen 1976.10/1984.7 1984 .811986.7 (II/cons] point moyen 1976.10/1984.7 1984.8/1986.7 [ II/var] point moyen 1976.10/1984.7 1984.811986.7 [III/cons] point moyen 1976.10/1984.7 1984.811986.7 UII/var] pei nt moyen 1976.10/1984.7 1984.811986.7 •• 0,19 (0,08) •• 0,51 (0,13)

..

0,61 (0,12) •• 0,63 (0,12) •• 0,65 (0,11) •• 0,65 (0,11) 4,37 0,96 0,65 0,60 0,55 0,55 3,37 • 0,97 1,39 1,48 l,58 1,58 0,13 (0,08) 0,28XX (O,08l 0,45XX (0,09) 0,38XX (O,08l 0,47''' <0,08) O,41XX (0,07) 0,40XX (0,07) 0,41XX (0,07) o,nXX (0,17) 0,54XX (0,07> O,73XX (0,06) 0,63XX (O,05l O,75XX (0,07> O,66xX (O,1'l O,61XX (0,05) O,64XX (0,06) 0,10 0,45 0,46 0,31 0,31 0,34 0,45 0,45 0,46 0,48 0,48 0,49 0,41 0,40 0,48 0,43 0,42 0,49 0,53 0,74 0.16 0,61 0,60 0,67 0,75 0.14 0.16 0,77 0,76 0.18 0,64 0,62 0.14 0,67 0,65 0.15 •• 1,44 (0,48) 0,16 0,11 0,38 0,45" (0,14) 0,46 0,44 0,53 ,.

0,48 (0,14) 0,48 0,46 0,55Notes: a) Pour chaque type de modèle, certains paramètres (coefficients et/ou élasticités) ont été

calculés aux point moyen de l'échantillon (1976.10/1986.7), et des deux

pêriodes 1976.10/1984.7 et 1984.8/1986.7. les nombres entre parenthèses sont les

écarts-type asymptotiques des coefficients estimés.

b) le sigle (**, signifie que les coefficients d'ajustement (1 - r

2) et de pondération Cr,) sont statistiquement différents de zéro au risque de premiere espeece de 54.

c) le sigle (xx) signifie que les coefficients de transmission des prix garantis sont

statistiquement différents de un au risque de première espèce de 5%.

![Table 5: Transmission des prix garantis du ble Type a de modèle Coefficient bd'ajustement Période d'ajustement moyenne médiane Coefficient de ctransmission--~~c( "~~a" Elasticité de transmissionCTLT Coefficient b de pondération [I/cons] point moyen](https://thumb-eu.123doks.com/thumbv2/123doknet/12612671.349324/44.899.126.765.103.1000/transmission-coefficient-coefficient-ctransmission-elasticité-transmissionctlt-coefficient-pondération.webp)

![Tableau 6: Transmission des prix garantis de llorge version du modèle coefficient detransmission élasticité de transmission coeff i ci ent de pondération [I/cons) point moyen 0,74 xX 0,78 (0,04) 1976.1011984.7 0,76 1984.8/1986.7 0,84 [1 Ileons] point moyen](https://thumb-eu.123doks.com/thumbv2/123doknet/12612671.349324/46.899.208.699.212.537/tableau-transmission-garantis-coefficient-detransmission-élasticité-transmission-pondération.webp)

![Tableau 8: Transmission du prix mondial du blé coefficient de b transmissionType8de modèLe (I/cons] CT LT élasticité de transmission point moyen 1976.1011984.7 1984.811986.7 [I/var] point moyen 0,0286 **(0.0133)0,0331** (0,0161) 0,1536 .*(0.0764)0,0647••(0](https://thumb-eu.123doks.com/thumbv2/123doknet/12612671.349324/50.892.252.692.129.995/tableau-transmission-mondial-coefficient-transmissiontype-modèle-élasticité-transmission.webp)