© David Ouellet, 2020

Couverture du risque de prix des intrants via les

marchés à terme agricoles à l’aide d’un critère alliant la

valeur à risque et la marge de sécurité sur charges;

Application aux producteurs porcins finisseurs du

Québec

Thèse

David Ouellet

Doctorat en agroéconomie

Philosophiæ doctor (Ph. D.)

Québec, Canada

Couverture du risque de prix des intrants via les

marchés à terme agricoles à l’aide d’un critère

alliant la valeur à risque et la marge de sécurité sur

charges

Application aux producteurs porcins finisseurs du Québec

Thèse

David Ouellet

Sous la direction de :

Jean-Philippe Perrier

Gabriel Power

ii

Résumé

La couverture du risque de prix via les marchés à terme constitue un outil permettant aux agriculteurs d'endiguer les conséquences financières de la volatilité des prix des produits agricoles. Plusieurs critères ont été développés dans la littérature afin de guider les décisions de couverture de manière optimale. Cependant, ces approches reposent sur une conception limitée du risque et de ses conséquences financières du point de vue de l’exploitation agricole.

S’enquérant du cas des producteurs porcins finisseurs du Québec, la présente thèse élabore un critère de couverture conjuguant le risque de prix encouru et dénoté par une mesure de valeur à risque (VaR), au risque de prix soutenable pour l’entreprise. Des simulations de couverture de risque comparant l’efficience du critère par rapport à l’absence de couverture et par rapport à l’efficience des critères alternatifs du ratio de couverture optimal et de la marge cible pour différents profils d’entreprises sont réalisés sur une période de 14 années, soit de 2006 à 2019. Les résultats montrent qu’en moyenne, le critère VaR proposé améliore la marge de sécurité sur charges (MSC) des entreprises de manière statistiquement significative. Le critère est également plus efficient que les critères alternatifs pour certains profils d’entreprises, bien que l’ampleur de l’effet soit faible à modéré. L’amélioration de la situation financière découlant de l’application du critère VaR est cependant plus prononcée lors d’épisodes de hausses marquées du prix des intrants. De plus, la méthodologie développée permet de soulever que même si la couverture mène à une diminution marquée du risque tel que défini par la mesure conventionnelle de variance des rendements, ses impacts tels que mesurés par la MSC sont considérablement moindres. Ceci souligne que la mesure d’efficience choisie peut ne pas refléter les impacts de la couverture sur la situation financière réelle de l’entreprise.

La thèse contribue à la littérature portant sur l’application de la VaR en agroéconomie en offrant une description détaillée des répercussions de la couverture du risque du point de vue de l’entreprise agricole. Des pistes de réflexions quant à la mesure du risque de prix et d’efficience de la couverture à utiliser sont également proposées.

iii

Abstract

Hedging price risk using futures markets is a tool that farmers can use in order to decrease the consequences of agricultural commodity price volatility. Numerous criteria have been developed by authors as a means to optimize hedging decisions. However, these approaches are based on a limited conceptualization of risk and of its financial consequences from the view point of the farm as an enterprise.

This thesis develops a hedging criterion that combines the incurred price risk denoted by a value-at-risk (VaR) measure and the price risk the farm can sustain and applies the method to the case of Quebec hog finishers. Hedges are simulated for various farm profiles over a 14-year period (2006 to 2019) and an effectiveness measure is compared with the absence of hedging and that of alternative criteria, namely the optimal hedge ratio and the target margin. Results show that on average, the VaR criterion improves the security margin on cost (SMC) of farms in a statistically significant way and is more effective than the alternative criteria for certain farm profiles, albeit to a small to moderate degree. Improvements with regard to the financial situation of farms following the application of the VaR criteria are more pronounced during episodes of markedly rising input prices. Moreover, the developed methodology signals that even if hedging leads to a large decrease of risk as measured by the variance of returns, its impacts as measured by the SMC are considerably less. This suggests that the chosen effectiveness measure may not reflect the impacts of hedging on the actual financial situation of the farm.

This thesis contributes to the literature concerned with the use of VaR in agricultural economics by addressing price hedging from a clinical rather than inferential level of analysis. A more detailed account of the repercussions of hedging on farm finances is presented and potential avenues with regard to price risk and hedging effectiveness measurement are offered.

iv

Table des matières

Résumé ...ii

Abstract ... iii

Table des matières ... iv

Liste des figures ... vi

Liste des tableaux ... vii

Liste des sigles ... ix

Remerciements ... x

Introduction ... 1

Chapitre 1 : Revue de la littérature... 6

Critères de couverture ... 6

Ratio de couverture optimal ... 6

Valeur à risque... 8

Marge cible... 10

Efficience des critères de couverture du risque... 11

Couverture du risque et situation financière de l’entreprise agricole ... 16

Hypothèses de recherche ... 19

Chapitre 2 : Cadre conceptuel ... 22

Marge de sécurité sur charges ... 22

Mesures de risque cohérentes ... 26

Chapitre 3 : Méthodologie ... 31

Résumé de la démarche méthodologique ... 31

Description du critère VaR ... 33

Valeur à risque de long terme ... 33

Prises de positions à terme ... 40

Description des critères alternatifs ... 44

Simulations des profils d’entreprises... 49

Profil de l’entreprise prototype ... 50

v

Modèle d’analyse factorielle et hypothèses formelles... 62

Chapitre 4 : Description des données ... 67

Chapitre 5 : Résultats ... 72

Chapitre 6 : Validité des résultats et limites de la thèse ... 81

Chapitre 7 : Discussion ... 90

Conclusion ... 97

Références ... 99

vi

Liste des figures

Figure 1: Illustration graphique de la VaR ... 8

Figure 2: Marges de sécurité sur charges; finisseurs du Québec (2009-2016) ... 25

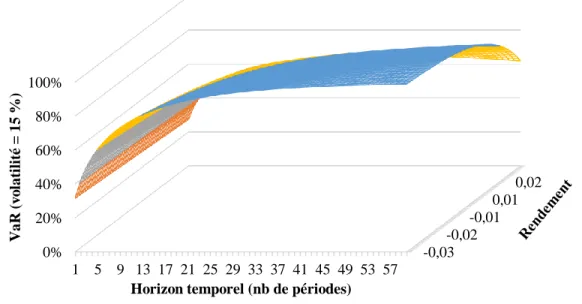

Figure 3: Relation entre volatilité et horizon temporel de la VaR à long terme pour des rendements moyens constants ... 34

Figure 4:Relation entre rendements et horizon temporel de la VaR à long terme pour volatilité constante... 35

Figure 5: Illustration de l’horizon temporel de la VaR du portefeuille et du calendrier de production des lots de porcs... 39

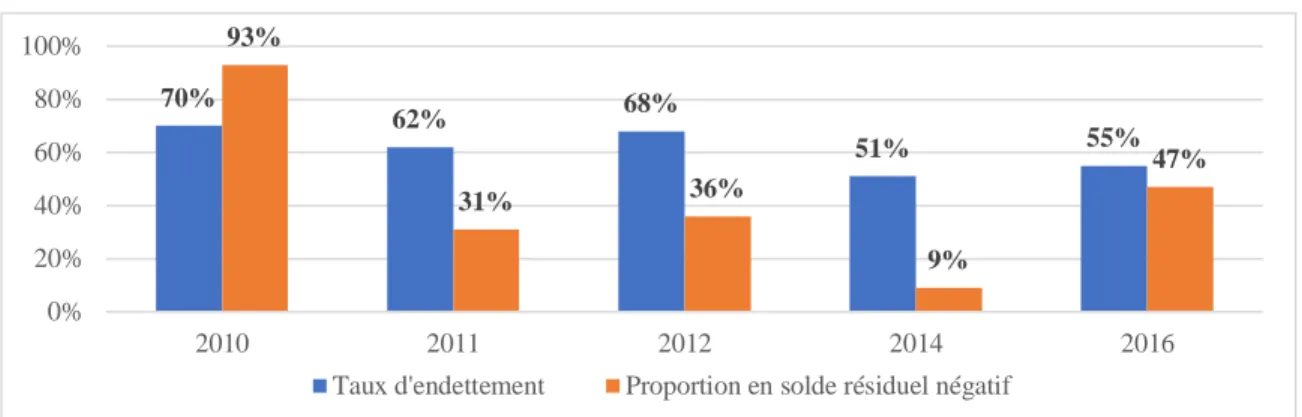

Figure 6: Taux d'endettement et proportion des producteurs finisseurs en solde résiduel négatif (2010-2016) ... 55

Figure 7: Prix comptant et volatilité hebdomadaire des porcelets, et prix stabilisé ASRA du porc (2006-2019) ... 68

Figure 8: Prix comptant du maïs, du tourteau de soja et volatilité hebdomadaire (2006-2019) ... 69

Figure 9: Marges de sécurité sur charges pour les profils d’entreprises 1, 5 et 9 (2006-2019) ... 71

Figure 10: Amélioration moyenne de la MSC entre le critère VaR, l'absence de couverture et les critères alternatifs selon l’exercice comptable (tous profils confondus) ... 78

Figure 11: Saisonnalité du prix des contrats à terme du porc en $US (2005-2009) ... 82

Figure 12: Courbe des prix à terme du maïs selon l’échéance des contrats au 30 juillet 2010, 10 décembre 2010 et 26 mai 2011 ... 83

Figure 13: Gain net à terme selon le profil d'entreprise et le critère de couverture ... 91

Figure 14: Tracé Q-Q de normalité de la MSC pour le facteur efficacité ... 107

Figure 15: Tracé Q-Q de normalité de la MSC pour le facteur dette ... 109

Figure 16: Tracé Q-Q de normalité de la MSC pour le facteur de critère de couverture 111 Figure 17: Indépendance des résidus du modèle ANOVA ... 115

vii

Liste des tableaux

Tableau 1: Exemple de l’application de la VaR; calcul des VaR-beta ... 43

Tableau 2: Exemple de l’application de la VaR; calcul du nombre de contrats à terme... 44

Tableau 3: Exemple de l’application de la marge cible; calcul du prix effectif payé ... 47

Tableau 4: Exemple de l’application de la marge cible; calcul des marges espérées et marge cible ... 48

Tableau 5: Exemple de l’application du taux de couverture optimal ... 49

Tableau 6: Bilan, résultats et caractéristiques de l'entreprise prototype au 31 décembre 2005 ... 53

Tableau 7: Description des niveaux du facteur d'endettement ... 55

Tableau 8: Taux de mortalité des porcs (2006-2017) ... 56

Tableau 9: Description des niveaux du facteur d'efficacité technico-économique ... 57

Tableau 10: Caractéristiques financières des profils d’entreprises au 31 décembre 2005 59 Tableau 11: Flux de trésorerie simulés ... 60

Tableau 12: Description des niveaux des facteurs de l’analyse ... 62

Tableau 13: Statistiques descriptives des prix et rendements comptant et à terme ... 70

Tableau 14: Statistiques descriptives de la MSC pour les quatre niveaux du facteur de critères de couverture (tous profils d’entreprises confondus, N=324 pour 9 profils×36 exercices) ... 73

Tableau 15:Résultats de l'analyse factorielle ... 75

Tableau 16: Comparaison d’efficience du critère VaR à l'absence de couverture et aux critères alternatifs selon l’endettement et l’efficacité... 76

Tableau 17: Gains et pertes bruts maximaux moyens selon le critère de couverture (tous profils d’entreprises confondus)... 79

Tableau 18: Ratio moyen de couverture et nombre de couvertures, entreprises 1, 5 et 9 . 86 Tableau 19: Exemple de coût d'options d’achat sur contrats à terme au 24 janvier 2020 ($ US) ... 88

Tableau 20: Variance des rendements de la marge d'alimentation selon le critère de couverture ... 96

Tableau 21: Tests de normalité de la MSC pour le facteur efficacité ... 107

viii

Tableau 23: Test de normalité de la MSC pour le facteur de critère de couverture ... 111

Tableau 24: Test de normalité de la MSC pour le facteur de répétitions ... 114

Tableau 25: Tests d'homogénéité des erreurs de variance de Levene ... 115

Tableau 26: Test d'autocorrélation Durbin Watson du modèle ANOVA ... 115

Tableau 27: Résultats du test post hoc LSD des effets principaux du facteur critère de couverture ... 116

Tableau 28: Résultat du test de comparaisons appariées des effets d'interaction des facteurs d’endettement et de critères de couverture ... 117

Tableau 29: Résultat des tests de comparaisons appariées des effets d'interaction des facteurs d’efficacité et de critères de couverture ... 118

Tableau 30: Résultat du test d'homogénéité de la variance des erreurs de Levene des rendements de la marge d'alimentation ... 119

ix

Liste des sigles

AAC : Agriculture et Agroalimentaire Canada ANOVA : « Analysis of variance »

ASRA : Assurance stabilisation des revenus agricoles BN : Bénéfice net

CBOT : « Chicago Board of Trade »

CDPQ : Centre de développement du porc du Québec CDR : Capacité de remboursement

CME : « Chicago Mercantile Exchange »

CRAAQ : Centre de référence en agriculture et agroalimentaire du Québec Ddl : Degré de liberté

ÉPQ : Éleveurs de porcs du Québec FADQ : Financière agricole du Québec ISA : Intérêts, salaires et amortissements LSD : « Least significant difference »

MAPAQ : Ministère de l’Agriculture, des Pêcheries et de l’Alimentation du Québec MAPM : Marge d’alimentation au point mort

MLT : Moyen long terme

MSC : Marge de sécurité sur charges NFA : « National Futures Association » SR : Solde résiduel

TMP : Théorie moderne du portefeuille VaR : Valeur à risque

x

Remerciements

L’auteur tient à remercier le Centre de développement du porc du Québec ainsi qu’Agriculture et Agroalimentaire Canada pour avoir fourni l’accès aux données clefs à la mise en œuvre de la présente thèse. Des remerciements sont également adressés à MM. Jean-Philippe Perrier et Gabriel Power pour leur disponibilité, leur perspicacité et leur cordialité.

1

Introduction

La production porcine comporte des risques financiers importants. Des sommes considérables de capitaux sont en effet engagées afin d’obtenir en fin de compte une marge de profit relativement faible, souvent nulle et généralement volatile. Cette volatilité est issue des fortes fluctuations dans les entrées et sorties d’argent de l’entreprise. Les coûts d’achat de la moulée, le principal intrant de cette production, varient en moyenne de plus ou moins 15 % d’une année à l’autre tandis que les ventes de porcs peuvent générer des revenus variant de plus ou moins 30 % bon an mal an. L’accès au crédit afin de combler les manques de trésorerie pour financer les investissements, le renouvellement des immobilisations amortissables ou même les opérations de routine de l’entreprise est alors nécessaire.

Cependant, cet accès au crédit est restreint précisément pour les mêmes raisons. La faiblesse et la volatilité des marges de profit impliquent effectivement un risque financier élevé du point de vue des prêteurs (Swinnen et Gow 1999). Les institutions financières peuvent alors exiger des conditions de remboursement plus strictes de la part des producteurs, réduisant davantage la marge de manœuvre de ces derniers. Il en résulte que suite à des épisodes de profitabilité relativement élevée, bon nombre de producteurs accumulent des dettes considérables afin de financer leurs investissements et se voient plus tard dans l’incapacité de respecter leurs engagements financiers lorsque les prix diminuent (Henderson et Kauffman 2013) et que les besoins en financement sont encore plus pressants. L’endettement en agriculture est donc à la fois une nécessité et une impasse.

Afin de minimiser certains de ces risques financiers, les producteurs agricoles du Québec, dont les producteurs porcins, se sont dotés d’une série de programmes de soutien gouvernemental. Parmi ceux-ci, le programme d’assurance stabilisation des revenus agricoles (ASRA) administré par la Financière Agricole du Québec (FADQ) sous l’égide du ministère de l’Agriculture, des Pêcheries et de l’Alimentation du Québec (MAPAQ) garantit aux producteurs porcins un prix final pour les porcs vendus calculé en fonction des coûts de production d’une exploitation type. Conséquemment, en échange d’une prime subventionnée et donc actuariellement avantageuse, les producteurs porcins sont assurés de réaliser un niveau de revenu minimum stable même en période de prix faibles et volatils (Gervais 2010).

2

Toutefois, d’importantes disparités existent entre producteurs notamment en ce qui a trait aux stratégies d’approvisionnement en intrants et à la gestion du risque de prix de la moulée et des porcelets (Richard et al. 2009), deux problèmes saillants du secteur porcin québécois (MAPAQ 2016). Advenant une situation dans laquelle les coûts d’approvisionnement de ces deux intrants seraient considérablement supérieurs aux coûts de l’exploitation type par cause d’efficacité plus faible, même un prix garanti pour les porcs finis ne permettrait pas d’éviter les pertes et incidemment les conséquences à plus long terme du risque de prix pour l’entreprise (Singbo, Larue et Tamini 2020).

Le risque de prix est un facteur d’influence important quant à la profitabilité d’une exploitation porcine. Dans cette thèse, la définition retenue du risque de prix est celle de Hardaker et al. (2015), qui stipule que le risque de prix est l’incertitude quantifiable quant à la possibilité de pertes conséquemment à des mouvements de prix défavorables. Cette définition se base sur le risque de pertes, plutôt que la volatilité symétrique des mouvements de prix qui est souvent la définition retenue en analyse financière. Étant donné le manque de flexibilité du calendrier de production, un éleveur peut être contraint d’acheter des intrants en période de prix élevés plutôt que de repousser ces achats à un moment où les prix sont plus faibles. Il existe toutefois plusieurs outils de gestion du risque permettant aux producteurs de fixer le prix d’achat des intrants à l’avance. Les marchés à terme figurent parmi les outils les mieux connus. Un producteur anticipant une hausse du prix des intrants peut recourir à cet outil et ainsi minimiser les pertes et améliorer la profitabilité de son exploitation.

Toutefois, l’utilisation de ces outils comporte son propre lot de risques et de coûts. Le producteur doit en effet identifier à quel moment, pour quelle quantité et à quel prix le coût d’achat des différents intrants sera fixé. Si le prix des intrants évolue à l’encontre des anticipations du producteur, les appels de marge liés aux contrats à terme peuvent compromettre la situation financière de son entreprise et à l’extrême l’exposer à un niveau de risque encore plus grand que le risque initial. Par ailleurs, les frais de courtage et les intérêts payés sur le capital requis pour la couverture du risque de prix s’ajoutent aux charges que doit supporter l’entreprise, indépendamment du fait que la couverture soit bénéfique ou

3

non. Une couverture mise en place de manière routinière n’est donc pas nécessairement souhaitable.

Les études empiriques abordant la question de la couverture du risque de prix en agriculture sont nombreuses. Les premiers travaux ont principalement conceptualisé la prise de position sur les marchés à terme par un producteur averse au risque à l’aide du concept de ratio de couverture optimal (Johnson 1960; Berck 1981; Chavas et Pope 1982; Bond et Thompson 1985; Lapan, Moschini et Hanson 1991; Brorsen 1995; Myers et Hanson 1996; Chen, Lee et Shrestha 2001). Les fondements théoriques des approches ont évolué au fil du temps, notamment en intégrant différents aspects pertinents à l’entreprise agricole tels que l’endettement ou le fardeau fiscal. La possibilité d’estimer des ratios de couverture différents d’une période à l’autre a également conféré au critère un aspect dynamique plutôt qu’uniquement statique. Le ratio de couverture optimal constitue en effet la pierre angulaire de ce segment de la littérature agroéconomique (Chen et al. 2016; Andrade, Mattos et Lima 2018). Par ailleurs, d’autres auteurs abordent la problématique de couverture du risque de prix en présentant une approche dans laquelle le producteur prend position sur les marchés afin de garantir un prix ou encore une marge minimale (Kenyon et Shapiro 1976; Leuthold et Mokler 1979; Kenyon et Clay 1987; Kee et Kenyon 1999; Kim, Garcia et Leuthold 2009; Kim, Brorsen et Anderson 2010; Fernandez-Perez et al. 2018).

Bien que ces approches aient le mérite de s’appliquer empiriquement avec aise (Shi et Irwin 2005), elles omettent fréquemment de considérer des aspects clefs de la couverture du risque tels que les coûts de transaction ou les appels de marge (Arias, Brorsen et Harri 2000; Weersink et Hailu 2010; Andrade, Mattos et Lima 2018), et négligent de mettre en lumière les impacts de la gestion du risque sur la situation financière de l’entreprise.

Les caractéristique financières et la capacité des exploitations agricoles à essuyer des pertes monétaires importantes sont idiosyncratiques. La présente thèse met l’accent sur le contexte financier dans lequel la couverture du risque de prix est appliquée et soutient que son analyse doit tenir compte du niveau de risque que l’entreprise elle-même peut supporter. L’approche développée dans cette thèse est tirée de celle proposée par Manfredo et Leuthold (2001) et se fonde sur l’utilisation de méthodes de valeur à risque (VaR) à l’analyse de la couverture du risque de prix en agriculture. La VaR est une mesure de risque qui vise à

4

superviser le profil de risque encouru par une entité économique et à signaler les conditions de marché critiques afin de limiter l'exposition au risque. Basé sur un quantile représentant le seuil séparant les pertes lourdes et l’ensemble d’une distribution de rendements, cette mesure est à la fois stable dans le temps et sensible aux périodes de lourdes pertes potentielles. La VaR procure une mesure de risque dynamique, intuitive et s’appliquant facilement à différents contextes (Auer 2018). L’usage de la VaR dans la littérature portant sur le secteur agricole est de plus en plus fréquent (Odening et Hinrichs 2003; van Oordt, Stork et de Vries 2013; Just et Śmiglak-Krajewska 2015; Triantafyllou, Dotsis et Sarris 2015; Xouridas 2015). Cependant, l’application de la VaR à la couverture du risque demeure limitée (Zylstra, Kilmer et Uryasev 2003; Bamba et Maynard 2004; Manfredo et Richards 2007; Chen et al. 2016).

Le concept de valeur à risque permet-il d’élaborer un critère efficient qui permettrait aux producteurs porcins québécois de guider leurs décisions de couverture du risque de prix et ainsi d’améliorer la performance financière de leurs entreprises? La présente thèse contribue à la littérature agroéconomique actuelle en proposant une approche de couverture du risque de prix enracinée dans la situation financière de l’entreprise et qui tient compte des limites du risque que l’entreprise elle-même puisse soutenir. La thèse contribue également au courant naissant de la littérature utilisant la VaR dans un contexte de couverture de risque de prix.

La présente thèse doctorale se décline de la manière suivante. Le chapitre 1 propose une revue de la littérature soulignant les principaux critères de couverture utilisés dans les travaux portant sur la gestion du risque en agriculture. La notion d’efficience des critères de couverture est abordée et articulée dans le contexte de la situation financière d’une entreprise agricole. Un énoncé conceptuel des hypothèses de recherche est ensuite présenté.

Le chapitre 2 décrit le cadre conceptuel de la thèse et met en perspective le risque de prix encouru mesuré par la VaR, le risque de prix soutenable mesuré par le solde résiduel et l’efficience mesurée par la marge de sécurité sur charges (MSC). La convenance du recours à ces deux mesures est justifiée et contrastée avec le cadre conceptuel communément utilisé des mesures de risque cohérentes.

5

Le chapitre 3 présente la méthodologie développée afin de vérifier formellement les hypothèses de recherche. L’application du critère de couverture du risque VaR et l’application de critères alternatifs sont simulées pour différents profils d’entreprises porcines de type finisseur. Les écarts de MSC résultants des simulations sont ensuite testés statistiquement à l’aide d’un modèle d’analyse factorielle afin d’évaluer si le critère VaR est plus efficient que l’absence de couverture et que les critères alternatifs. Un résumé de la méthodologie est fourni, le critère VaR est décrit formellement et les critères alternatifs communément utilisés dans la littérature sont ensuite définis. Les profils d’entreprises simulés sont décrits et le modèle d’analyse factorielle est présenté.

Le chapitre 4 présente les données utilisées et décrit brièvement les conditions de marché de la période à l’étude. Les résultats de la thèse sont détaillés au chapitre 5. Bien que le critère VaR soit jugé plus efficient que l’absence de couverture et au moins aussi efficient que les critères alternatifs, l’amélioration de la situation financière des profils d’entreprises est en moyenne de faible envergure. L’amélioration issue de l’application du critère VaR est cependant plus prononcée lors d’épisodes de hausses marquées du prix des intrants. Le critère VaR apparaît donc comme étant efficient, mais son efficience dépend largement de la capacité du producteur à anticiper les fluctuations futures. Les limites de l’approche sont mentionnées au chapitre 6 et font état du fait que les résultats ne soient pas aussi concluants qu’anticipé. Finalement, les résultats sont discutés au chapitre 7 et mis en perspective en fonction des constats retrouvés dans la littérature. Des pistes de recherches futures sont également proposées afin d’améliorer l’efficience du critère VaR.

6

Chapitre 1 : Revue de la littérature

Afin de s’avérer comme véritable exercice de gestion du risque, la couverture du risque de prix doit appliquer systématiquement des procédures et pratiques afin d'identifier, d'analyser, d'évaluer, de traiter et de superviser le risque (Hardaker et al. 2015). Plusieurs approches ont été développées dans la littérature afin de proposer aux producteurs agricoles des critères de décision de couverture du risque.

Bien que découlant de fondements théoriques robustes, la pertinence de ces critères est souvent remise en question dû au fait qu’ils soient peu utilisés par les agriculteurs. L’application de critères mal adaptés à la situation financière des entreprises agricoles risque de ne pas mener aux résultats escomptés et ainsi dissuader les producteurs de les inclure systématiquement dans leurs stratégies de gestion du risque.

Cette section décrit en premier lieu les trois critères de couverture retenus dans le cadre de la présente thèse, soient le ratio optimal, la VaR et la marge cible. Les critères sont définis et des exemples de leur application dans la littérature sont fournis. En deuxième lieu, la notion d’efficience de la couverture et la manière dont elle est mesurée est approfondie. Les mesures d’efficience les plus communes sont comparées à des mesures alternatives dans le but de faire ressortir les limites des critères de couverture cités dans la littérature. Une conception de l’entreprise agricole en tant qu’ensemble de sous-systèmes est, en troisième lieu, mise de l’avant et située par rapport aux conclusions retrouvées dans la littérature de couverture du risque de prix. Finalement, les hypothèses de recherche sont énoncées et justifiées à la lumière des constats tirés de la revue de la littérature.

Critères de couverture

Ratio de couverture optimal

Le paradigme dominant de la littérature portant sur la gestion du risque via les marchés à terme est le ratio de couverture optimal (Chen et al. 2016; Andrade, Mattos et Lima 2018). Le ratio optimal découle de la théorie moderne du portefeuille (TMP) et a comme point central la sélection d’actifs d’un portefeuille de sorte à procurer à l’investisseur un rendement espéré maximal pour un risque, la variance d’une distribution symétrique, minimal sur la base du principe de diversification (Markowitz 1952). Le ratio optimal est basé sur la

7

variance et la covariance des rendements des actifs du portefeuille et ne considère pas les moments d’ordres supérieurs.

Le ratio de couverture optimal peut être conçu comme étant la pente d’une droite représentant la meilleure approximation de la relation linéaire entre les changements du prix comptant par rapport aux changements du prix à terme (Hull 2015). Dans sa forme la plus commune (Chen, Lee et Shrestha 2013), le ratio optimal (Hi*) se définit par

(1) Hi*=ρ i,cF

σi,c σi,F

avec ρi,cF dénotant la corrélation entre les rendements du prix comptant c et du prix à terme F de l’actif i; σi,c dénotant l’écart type des rendements du prix comptant de l’actif i; et σi,F dénotant l’écart type des rendements du prix à terme de l’actif i. Une augmentation de la corrélation ρi,cF et/ou une augmentation de la volatilité (écart type) des rendements du prix

comptant par rapport aux rendements du prix à terme d’un actif font augmenter le ratio de couverture optimal et conséquemment la proportion de la position comptant à couvrir à l’aide de contrats à terme.

Les premières applications de ce paradigme aux marchés à terme remontent à Johnson (1960). Un grand nombre de modèles ont été développés par la suite, variant dans leur degré de complexité, sans toutefois délaisser ses fondements issus de la TMP. À titre d’exemple, Leuthold et Noussinov (1999) estiment des ratios de couverture optimaux pour la marge d'alimentation de producteurs bovins du Midwest américain pour la période s'échelonnant de 1983 à 1995. Les auteurs trouvent une réduction significative de la variance de la marge d'alimentation espérée d'au moins 50 %.

La mesure du ratio optimal peut également tenir compte des préférences d’un décideur face au risque par l’entremise d’une fonction d’utilité (Jacobs, Li et Hayes 2018). Par exemple, Gervais et Doyon (2004) évaluent le potentiel d'une couverture optimale maximisant l'utilité espérée des profits des producteurs porcins du Québec pour la période de 1995 à 2001. Les simulations de l’étude montrent que la couverture via les marchés à terme combinée au programme ASRA peut faire augmenter les profits espérés des producteurs.

8

Valeur à risque

Le concept de valeur à risque (VaR) figure également parmi les approches utilisées pour dériver le ratio optimal (Chen et al. 2016) et met l’accent sur la variabilité des pertes plutôt que sur la variabilité d’une distribution entière.

La VaR est une mesure de risque basée sur un quantile défini de façon plus ou moins arbitraire. Dans sa forme la plus élémentaire, la VaR est fonction de deux paramètres, soient l’intervalle de confiance α (le quantile) et l’horizon temporel considéré, dénoté par le nombre de périodes h (Jorion 2001). La VaR est la perte sur h périodes d’un portefeuille P dont la probabilité de pertes supplémentaires est de (1−α) pour une valeur critique zα=F-1(α) étant donné la volatilité σP des rendements du portefeuille et de rendements moyens nuls.

(2) VaR(Ph)=zασPP√h

Un agent économique faisant face à une VaR de V $ au temps t est certain à α % de ne pas subir de pertes de plus de V $ au cours des h prochaines périodes étant donné la volatilité σp des rendements de prix du portefeuille (voir Figure 1).

Figure 1: Illustration graphique de la VaR

À titre d’exemple, Jorion (2001) propose une approche VaR spécifique à la couverture du risque. Lorsqu’un actif i tel qu’un contrat à terme est ajouté à un portefeuille

Probabilité de (1−𝛼)

Gains Pertes

V $

9

à des fins de couverture, la taille de la position sur le nouvel actif qui minimise la variance du nouveau portefeuille s’exprime par

a*=−PσiP σi2

avec a*dénotant la valeur optimale du nouvel actif; P la valeur initiale du portefeuille; σ iP la covariance entre les rendements du portefeuille et du nouvel actif i; et σi2 la variance du nouvel actif i. En réorganisant les termes de l’expression de Jorion, il est facile de voir la similarité entre la couverture optimale VaR et le ratio optimal de l’équation (1).

a*=−PσiP σi2= −PρiPσP σi ⟺ a* P=−ρiP σP σi

L’utilisation de la VaR est particulièrement répandue dans le domaine financier et bancaire mais beaucoup moins dans le secteur agricole. L’étude de Manfredo et Leuthold (2001) a été la première à proposer l’utilisation de méthodes VaR pour les entreprises agricoles. Les auteurs présentent un exemple hypothétique d'application de la VaR au problème de gestion du risque de prix d'éleveurs de bovins de boucherie américains pour la période s'échelonnant entre 1987 et 1997. Des estimations des pertes potentielles maximales auxquelles la marge d’alimentation des éleveurs aurait été exposée sont élaborées pour différentes calibrations de la VaR afin d’en illustrer le potentiel en matière d’outil de gestion du risque (Manfredo et Leuthold 2001).

Par ailleurs, Odening et Hinrichs (2003) s'enquièrent du potentiel de la capacité de la VaR à fournir une évaluation adéquate du risque de prix pour les producteurs de porcs allemands. Les auteurs évaluent le risque de pertes potentielles quant à la marge brute sur un horizon de 12 semaines pour différents types de producteurs porcins soient des naisseurs, des finisseurs et des naisseurs-finisseurs. Les auteurs concluent que bien que la VaR procure une mesure utile du risque de pertes, son échelonnement sur un horizon de long terme peut mener à un biais dans l'estimation du risque. De plus, l'utilisation de la VaR à titre de mesure de risque doit être incorporée dans une perspective plus élargie de gestion financière et intégrer les flux de trésorerie de l'exploitation agricole dans son ensemble (Odening et Hinrichs 2003).

10

Marge cible

Parallèlement aux critères de couverture de ratio optimal et de VaR, plusieurs études se sont penchées sur le critère de marge cible (Kenyon et Shapiro 1976; Leuthold et Mokler 1979; Kee et Kenyon 1999; Kim, Garcia et Leuthold 2009; Kim, Brorsen et Anderson 2010). Ce critère permet d’intégrer certains aspects concernant la situation financière des entreprises agricoles dont les coûts de production. L’approche de la marge cible consiste à utiliser les marchés à terme afin de couvrir la position au comptant lorsque la marge cible, basée sur les prix à terme, excède un niveau prédéterminé et correspondant généralement au point mort de l'entreprise.

Par exemple, Kee et Kenyon (1999) simulent la couverture du risque de prix de la vente de porcs et de l’achat de moulée (maïs et tourteau de soja) pour la période de 1983 à 1998. La méthode utilisée par les auteurs déclenche une couverture lorsque la marge de profit signalée par le marché à terme excède de 55 % la marge cible espérée. Toutefois, les auteurs ne trouvent aucune différence significative de bénéfices nets et de variance avec et sans couverture pour l’analyse hors-échantillon. La difficulté de prévoir adéquatement la marge espérée apparaît comme un facteur d’insuccès (Kee et Kenyon 1999).

Par ailleurs, Fernandez-Perez et al. (2018) étudient la couverture du risque d’un producteur laitier néo-zélandais représentatif et pour un échantillon de fermes laitières en utilisant le critère de marge cible basé sur le point mort de l’entreprise. Sur la base de données historiques couvrant la période de 2011 à 2017, les auteurs trouvent que l’application du critère de marge cible résulte en un prix reçu (« payout ») moyen significativement supérieur à une stratégie de couverture de routine et à l’absence de couverture. Incorporant les frais de courtage et le risque de base, la stratégie réduit la variance et la semi-variance des profits en plus de diminuer la probabilité de détresse financière, définie comme étant l’occurrence de liquidités disponibles négatives, et d’augmenter les liquidités disponibles. De plus, cette augmentation des liquidités est plus importante pour les entreprises les plus endettées (Fernandez-Perez et al. 2018).

Dans le même ordre d’idée, Neyhard, Tauer et Gloy (2013) appliquent la méthode de marge cible à des entreprises laitières de Floride. Les auteurs simulent différentes stratégies

11

de couvertures de risque impliquant l’usage de contrats à terme et d’options, et en comparent les impacts par rapport à une situation sans couverture. La simulation fait intervenir les trois composantes des états financiers (bilan, état de résultats et état de la trésorerie) pour trois profils d'entreprises chacune endettée à différents niveaux. Les couvertures sont déclenchées lorsque les prix à terme générés aléatoirement par simulation Monte-Carlo permettent de fixer la marge d’alimentation (revenus du lait moins coût de la moulée composée de maïs et de tourteau de soja) de sorte à obtenir un bénéfice net nul. Les positions à terme sont mises en place au début de l’année pour tous les mois et les flux de trésorerie associés aux appels de marge et aux frais de courtage sont considérés. Les résultats de l’étude indiquent qu’il n’y a pas de différence significative sur le plan des revenus nets moyens et de leur variance lorsque les différentes stratégies de couverture sont mises en place par rapport à l’absence de couverture (Neyhard, Tauer et Gloy 2013).

Efficience des critères de couverture du risque

La notion d’efficience de la couverture dans la littérature portant sur la couverture du risque est généralement définie comme étant la diminution du risque obtenue par le recours aux marchés à terme (Johnson 1960; Ederington 1979). La majorité des travaux théoriques et empiriques conçoivent donc l’efficience de l’application du ratio optimal de couverture en tant que minimisation de la variance (Brorsen 1995; Lence 1995, 1996; Myers et Hanson 1996), de la semi-variance (Chen, Lee et Shrestha 2001; Turvey et Nayak 2003; Maynard, Wolf et Gearhardt 2005) et de l’optimisation de la relation entre risque et rendement (Lence 1996) du portefeuille couvert. Le risque peut donc être conçu en termes d’une distribution symétrique des rendements et non seulement en termes de pertes.

Les différentes approches mentionnées plus haut sont liées entre elles lorsque certaines hypothèses sont vérifiées. Pour cette raison, les ratios optimaux obtenus via ces méthodes tendent à être similaires (Moosa 2003; Xouridas 2015).

Si les rendements d’un portefeuille suivent un processus martingale1, le ratio de couverture optimal est similaire pour un cadre basé sur la moyenne-variance à celui basé sur

1 Les prix ou la valeur d’un portefeuille suivent un processus martingale si l’espérance de la valeur future est la

12

la minimisation de la variance d’un portefeuille (Chen, Lee et Shrestha 2013). Dans le cas où les prix à terme suivent un processus martingale et que les prix comptant et à terme sont conjointement distribués normalement, un ratio optimal tiré de la maximisation de l’utilité espérée ne diffère pas substantiellement d’un ratio optimal tiré de la minimisation de la variance (Chen, Lee et Shrestha 2013; Cotter et Hanly 2015).

Le cadre de l’utilité espérée est quant à lui similaire à celui de moyenne-variance si la fonction d’utilité est quadratique ou si les rendements des prix comptant et à terme sont conjointement distribués normalement (Chen, Lee et Shrestha 2013) ou plus généralement que le classement d’un ensemble de choix puisse être équivalent à leur ordonnancement par moyenne-variance (Meyer 1987). Bien que les fondements théoriques de l’approche de la marge cible ne soient pas clairement édifiés, les résultats qui en découlent peuvent être optimaux lorsque la fonction d’utilité est fortement restreinte et que les prix effectuent périodiquement un retour à la moyenne (Kim, Brorsen et Anderson 2010).

Par ailleurs, dans sa forme traditionnelle, l’application de la VaR est similaire à l’application du cadre de moyenne-variance si la distribution des rendements est elliptique (Dowd 2005), comme dans le cas d’une distribution conjointement normale. Une stratégie de couverture VaR peut également mener aux mêmes résultats que le modèle de minimisation de la variance en présence d’un processus martingale ou de distributions normales (Hung, Chiu et Lee 2006).

En somme, si la valeur du portefeuille à couvrir suit un processus martingale et que les rendements des actifs qui le composent sont conjointement normaux, une approche peut adéquatement être substituée à une autre sans affecter considérablement les résultats de couverture du risque (Cotter et Hanly 2015). Le moment, la quantité et le prix auxquels doit s’appliquer la couverture peuvent donc être similaires d’une approche à l’autre.

L’applicabilité des différentes méthodes menant à des ratios de couverture optimaux a toutefois été mise en question du fait que les agents économiques, dont les agriculteurs, tendent à couvrir leur risque dans des proportions considérablement moindres que les ratios optimaux prescrits dans la littérature (Arias, Brorsen et Harri 2000). Face à ce constat, un courant de recherche s’est développé s’enquérant des critères pouvant expliquer le faible recours aux marchés à terme par les agriculteurs.

13

Le manque d’expérience, les expériences passées négatives, les coûts de transaction, les coûts liés à l’information, la taille des fermes, le degré de diversification et l’attitude face au risque constituent autant de facteurs expliquant d’une part le manque d’intérêt envers les marchés à terme et d’autre part l’hétérogénéité dans l’utilisation des outils de couverture (Berck 1981; Ennew, Morgan et Rayner 1992; Pennings et Leuthold 2000; Isengildina et Hudson 2001; Meulenberg et Pennings 2002; Simmons 2002; Pannell et al. 2008; Pennings et al. 2008; Riley et Anderson 2009; Dorfman et Karali 2010; Da Silveira et al. 2014). Il existe donc un écart entre les concepts cités dans la littérature et leur application (Tomek et Peterson 2001).

Les études empiriques montrent que l’application du ratio optimal comme critère de couverture a bel et bien comme effet de réduire la volatilité des rendements d'un portefeuille (Harris et Shen 2006) et est donc efficiente en ce sens. Cependant les impacts de la couverture sur d'autres aspects du risque demeurent incertains. La couverture du risque peut en effet être considérée non pas seulement dans une perspective de variance et d’écart type, mais également dans une perspective de risque de marché ou de risque de pertes.

Par exemple, Bamba et Maynard (2004) étudient la couverture du risque de producteurs laitiers américains et en mesurent l’efficience par un usage créatif de la VaR. Les auteurs utilisent le critère de ratio optimal de couverture classique minimisant la variance pour la période s’étalant de 1999 à 2003. La VaR est calculée sur la base de la variation de la différence entre le prix comptant courant et le prix comptant espéré, estimé à l’aide de données historiques sur la base (différence entre prix comptant et prix à terme) et le prix à terme. Autrement dit, l’efficience de la couverture est mesurée par le risque de ne pas recevoir le prix espéré par le producteur. Les résultats de l’étude montrent que la couverture réduit substantiellement la VaR telle que définie par les auteurs (Bamba et Maynard 2004).

Parallèlement, des approches basées sur le risque de flux de trésorerie d’une firme ont également été développées. Disatnik, Duchin et Schmidt (2013) développent une analyse de la couverture du risque basée sur les flux de trésorerie d’entreprises industrielles américaines entre 2002 et 2007. Les auteurs trouvent que la couverture du risque diminue la probabilité qu'une entreprise ne respecte pas ses engagements financiers et favorise le recours à une marge de crédit plutôt que l'utilisation de ses propres liquidités. Par ailleurs, Conlon et Cotter

14

(2013) et Shrestha et al. (2018) analysent la couverture du risque d’entreprises du secteur de l’énergie et trouvent que l’horizon temporel de la couverture influence également l’efficience des critères de couverture. Le choix de se couvrir sur un horizon de plus ou moins long terme étant principalement fonction des conditions de marché, un critère efficient doit donc intégrer les anticipations du décideur quant aux fluctuations de prix futures (Shi et Irwin 2005).

De plus, Manfredo et Richards (2007) analysent différentes stratégies de gestion du risque de prix des membres d’une coopérative laitière américaine pour la période de 1992 à 2002. Différentes mesures d’efficience sont calculées en lien avec ces stratégies, dont la réduction de la VaR des revenus, de la marge d’exploitation et des bénéfices. Les auteurs trouvent notamment que les stratégies qui mènent à une grande réduction de la VaR des bénéfices mènent à une amélioration similaire des autres mesures d’efficience. Les VaR des revenus et de la marge d’exploitation procurent toutefois un aperçu différent quant aux meilleures stratégies de gestion à mettre en place par les membres de la coopérative.

Ultimement, l'efficience de la couverture dépend de la stratégie mise en place et des objectifs visés (Mello et Parsons 2000). Des stratégies de gestion de risque de prix bien élaborées peuvent en effet bénéficier aux producteurs, peu importe le critère de décision retenu et la mesure de risque considérée (Manfredo et Richards 2007). En ce sens, il convient de porter une attention particulière à la situation financière de l’entreprise dans les décisions de couverture du risque de prix.

Les mesures d’efficience utilisées dans la littérature portant sur le critère de marge cible sont plus pertinentes puisqu’elles sont ancrées dans les caractéristiques propres à l’entreprise. Cependant, elles ne synthétisent pas les effets de la couverture du risque de manière suffisamment englobante. Par exemple, mesurer l’efficience de la couverture par le prix reçu (Fernandez-Perez et al. 2018) ne décrit que partiellement les impacts financiers de la couverture. Le bénéfice net (Kee et Kenyon 1999) ne contient pas d’indications quant à la proportionnalité face à un volume de production ou à la productivité de l’actif. La rentabilité financière (Zylstra, Kilmer et Uryasev 2003) est par ailleurs souvent déjà faible en agriculture et fluctue en fonction de facteurs hors du contrôle du producteur tels que la valeur marchande des actifs. Finalement, la capacité de générer suffisamment de revenus pour atteindre le seuil

15

de rentabilité (Neyhard, Tauer et Gloy 2013) n’informe pas le producteur quant aux impacts de la couverture sur le long terme.

De surcroit, le critère de marge cible en tant que tel comporte certaines limites (Bancroft et Tregunna 2013). À titre d’exemple, une période prolongée de prix des intrants élevés pourrait faire en sorte qu’une marge cible basée sur le point mort d’une entreprise peu efficace ne soit jamais atteinte et donc ne déclenche pas de prise de position à terme, même si cela était souhaitable. À l’inverse, une entreprise particulièrement efficace pourrait avoir un point mort faible et incidemment déclencher des prises de positions à terme même lorsque le prix des intrants diminue. Cette situation n’est pas désirable pour le producteur puisqu’il serait alors exposé à de coûteux appels de marge. De plus, le choix de la marge à cibler (point mort, marge de profit désirée, etc.) est une décision arbitraire et le critère n’oriente pas le producteur à cet égard.

Les approches basées sur les théories de l’utilité espérée permettent quant à elles de combler certaines lacunes en introduisant différentes variables dans la fonction d’utilité du producteur (Lapan, Moschini et Hanson 1991; Mahul 2003; Shi et Irwin 2005; Choudhry 2009; Chen et al. 2016; Andrade, Mattos et Lima 2018). L’utilité espérée permet entre autres de tenir compte des différentes motivations des producteurs quant à la couverture du risque de prix telles que la volonté de diminuer le fardeau fiscal, d’éviter la faillite ou de diminuer les coûts d’emprunt (Arias, Brorsen et Harri 2000). Cette flexibilité en fait un outil sophistiqué et populaire dans la littérature (Shi et Irwin 2005; Jacobs, Li et Hayes 2018).

Cependant, l’applicabilité des théories de l’utilité dépend largement du fait que la spécification de la fonction d’utilité corresponde au profil d’un producteur agricole notamment en termes d’aversion au risque, chose difficilement vérifiable en pratique (Kim, Brorsen et Anderson 2010; Cotter et Hanly 2015; Jacobs, Li et Hayes 2016). Or, l’entreprise agricole elle-même est limitée dans la quantité de risque qu’elle peut supporter, indépendamment de l’utilité ou du degré d’aversion au risque du producteur (Andrade, Mattos et Lima 2018). De plus, la forme de la fonction d’utilité d’un producteur et son degré d’aversion au risque devraient normalement être reflétée par ses choix d’investissements et plus généralement par ses choix de gestion. Les conséquences de ces choix s’observant le plus concrètement par les résultats financiers d’une entreprise, il semble préférable de considérer la situation financière d’une entreprise plutôt que d’attribuer aux producteurs des

16

caractéristiques inobservables telles qu’une spécification particulière d’une fonction d’utilité et un certain degré d’aversion au risque (Zylstra, Kilmer et Uryasev 2003).

Une entreprise agricole peut emprunter des fonds dans le but d’endiguer les conséquences de pertes importantes. Afin de maintenir une capacité d’emprunt adéquate, un producteur doit théoriquement maintenir un solde résiduel lui permettant au moins d’autofinancer le renouvellement de ses immobilisations amortissables. Si le solde résiduel s’avère trop faible, des emprunts supplémentaires doivent être contractés afin d’assurer le fonctionnement normal de l’entreprise en plus de financer les nouveaux investissements. À terme, cette situation fragilise l’entreprise et l’expose à un niveau de risque de plus en plus élevé (Levallois 2018). Cette dynamique peut de surcroit être masquée par l’augmentation de la valeur des actifs et donner l’impression à l’agriculteur que son entreprise est plus viable qu’elle ne l’est en réalité (Ouellet et Perrier 2018).

Bon an mal an, une entreprise agricole ne peut donc soutenir de perdre plus qu’une fraction de son revenu brut équivalente au montant des amortissements. Cette contrainte est toutefois imposée à l’entreprise par les caractéristiques mêmes de la production agricole, c’est-à-dire la faiblesse des marges de profits, les importants capitaux requis en production agricole et la volatilité des prix. La forme de la fonction d’utilité et les préférences du producteur n’y sont donc pour rien. Cependant, les producteurs conscients de cette dynamique et conservant un solde résiduel en proportion des revenus bruts élevés ont de bien meilleures chances de survivre à plus long terme (Lepage et al. 2011) et conséquemment être mieux disposés à gérer leur risque de prix. Ces caractéristiques propres à l’agriculture soulignent de nouveau la pertinence de baser les décisions de couverture sur la situation financière de l’entreprise et de considérer son amélioration comme principal objectif.

Couverture du risque et situation financière de l’entreprise agricole

Tel que le souligne Levallois (2018), l’entreprise agricole peut être conçue comme un système complexe constituée de sous-systèmes interagissant les uns avec les autres. Des modifications à l'état d'un sous-système particulier nécessitent un ajustement dans d'autres systèmes. Par exemple, une augmentation de la taille du troupeau signifie une hausse des

17

besoins en moulée, un agrandissement de la taille des bâtiments, une hausse des besoins en travail, etc.

Selon Levallois (2018), le résultat final de l'entreprise est conditionné par le ou les sous-systèmes les moins performants. Conséquemment, une entreprise particulièrement vulnérable au risque de prix peut éprouver plus de difficultés à se couvrir adéquatement, faute de liquidités suffisantes pour faire face aux appels de marge, qu’une entreprise ayant plus de liquidités et donc moins vulnérable au risque de prix. Ces contraintes de liquidités peuvent en retour être conditionnées par d'autres facteurs comme une conversion alimentaire trop faible due à un système d'alimentation mal adapté à la taille du troupeau ou aux bâtiments. Une seule défaillance suffisamment sévère peut à elle seule dérégler le système entier de sorte que la couverture du risque puisse ne jamais mener aux résultats escomptés.

De plus, les caractéristiques financières et technico-économiques des fermes sont hétérogènes de sorte que tous critères de couverture peuvent ne pas convenir à toutes situations et à toutes entreprises (Barham et al. 2011; Neyhard, Tauer et Gloy 2013). Ces caractéristiques sont en partie endogènes à l’entreprise et peuvent être le résultat de décisions d’investissement ou de décisions stratégiques de la part du producteur. L’élaboration d’un ensemble de critères guidant la couverture du risque de prix et en considérer les impacts doit faire intervenir un contrôle des facteurs endogènes d’influence d’une part et leur hétérogénéité d’autre part.

La plupart des études portant sur la couverture du risque ne tiennent souvent pas compte des coûts de transaction (Arias, Brorsen et Harri 2000; Chen, Lee et Shrestha 2013; Andrade, Mattos et Lima 2018) et des appels de marge émanant de la volatilité survenant entre le moment où sont prises et où sont renversées les positions (Weersink et Hailu 2010). Les appels de marges peuvent être coûteux pour les producteurs et rendent la gestion de trésorerie du producteur plus complexe. L’incapacité de respecter ces appels de marge par manque de liquidités peut en effet résulter en une amende ou une liquidation de la position du producteur par le courtier, et ce, sans préavis. Quand les coûts de transaction sont bel et bien considérés, le ratio optimal qui en résulte est parfois de zéro (Lence 1995, 1996), effaçant tout bénéfice de la couverture (Blank 1990; Elam et Njukia 1994).

18

Toute décision apportant plus de sécurité à l’entreprise a vraisemblablement un coût (Levallois 2018). Dans le cas d’une entreprise porcine à faible conversion alimentaire, la difficulté de faire face aux appels de marge peut ne pas provenir du fait que la couverture du risque de prix soit inadéquate, mais plutôt que d’autres sources de risque et d’inefficacité en augmentent le coût. Autrement dit, plus les risques encourus sont importants, plus les coûts associés à leur diminution sont élevés. Le risque de prix ne constitue qu’une des nombreuses sources potentielles de risque du système complexe qu’est l’entreprise agricole et peut donc difficilement être isolé des autres risques.

Dans un même ordre d’idée, un des principaux résultats soulignés dans la littérature portant sur la couverture du risque de prix est que le niveau d'endettement des agriculteurs affecte largement le fait de se couvrir ou non. L'effet de levier (positif ou négatif) est plus prononcé pour les fermes lourdement endettées et plusieurs auteurs soutiennent que la prise de position sur les marchés à terme peut mitiger cet effet (Turvey et Baker 1989; Brorsen 1995; Collins 1997). Les coûts de production élevés, la faible profitabilité et les contraintes de trésorerie sont perçus par certains comme affectant également la probabilité de subir des pertes prononcées et conséquemment renforcent le besoin de se couvrir (Turvey et Baker 1990; Collins 1997; Arias, Brorsen et Harri 2000). Sur la base de cette logique, plus un producteur fait face à des difficultés financières importantes, plus son ratio de couverture est élevé.

Cependant, d’autres auteurs argumentent que la relation entre la situation financière de l’entreprise et les décisions de couverture suit une logique opposée. Les difficultés financières éprouvées par l’entreprise nuisent en effet à sa capacité à maintenir une position à terme. Les agriculteurs n’ayant souvent que peu de liquidités disponibles à court terme, les appels de marge inattendus peuvent forcer un producteur à renverser prématurément sa position (Wong et Xu 2006; Adam‐Müller et Panaretou 2009) et conséquemment le réexposer au risque initial. La variabilité des coûts de transaction, et des entrées et sorties de fonds du compte de marge amènent de plus une forme additionnelle d’incertitude à la gestion du risque et diminue l’incitatif à la couverture du risque (Andrade, Mattos et Lima 2018). Paradoxalement, couvrir le risque de prix implique en effet son propre lot de risques et une stratégie de couverture mal conçue peut faire augmenter les coûts de financement de court terme (Mello et Parsons 2000).

19

Idéalement, un critère guidant les décisions de couverture doit intégrer et synthétiser l’ensemble des interactions entre les différents sous-systèmes de l’entreprise, en plus des conditions exogènes à l’entreprise, c’est-à-dire les fluctuations du marché (Barham et al. 2011). Le critère ne doit toutefois pas inonder le producteur d’informations à analyser et conséquemment paralyser la prise de décision. La manière dont la situation financière de l’entreprise est modifiée suite à la mise en place d’une couverture doivent également pouvoir être mesurée afin d’évaluer l’efficience du critère dans différents contextes de marché et pour différents types d’entreprises.

Hypothèses de recherche

À la lumière des propos décrits dans cette revue de la littérature, si l’application du critère de couverture VaR élaboré dans la présente thèse n’améliore pas la situation financière de l’entreprise, cette dernière ne serait pas significativement différente avec ou sans couverture et pourrait même s’empirer. Par ailleurs, le critère VaR ne serait pas désirable s’il était moins efficient que les critères actuellement retrouvés dans la littérature. Conséquemment, répondre à la question de recherche implique de vérifier si

H1 : L’application du critère de couverture VaR permet d’améliorer la situation financière de l’entreprise par rapport à l’absence de couverture et à l’application de critères alternatifs.

De plus, l’élaboration d’un critère guidant la couverture du risque de prix et l’évaluation de leurs impacts sur la situation financière de l’entreprise doit tenir compte de la complexité inhérente à l’entreprise en tant que système et faire intervenir les facteurs à la fois exogènes et endogènes qui en conditionnent les résultats. En effet, l’endettement élevé des producteurs pourrait être tel que les coûts de transaction et de financement liés à la couverture en excèdent les bénéfices, résultant en une situation financière inchangée ou même détériorée.

H2 : L’application du critère de couverture VaR permet d’améliorer la situation financière de l’entreprise par rapport à l’absence de couverture et à l’application de critères alternatifs, pour différents niveaux d’endettement.

20

De surcroit, un producteur moins efficace et faisant face à un plus haut niveau de risque de prix des intrants devrait bénéficier davantage de la couverture si l’application du critère guidant les décisions était efficiente. Cependant, le manque d’efficacité pourrait être tel que les coûts additionnels liés à la couverture aggraveraient la situation financière de l’entreprise.

H3 : L’application du critère VaR permet d’améliorer la situation financière de l’entreprise par rapport à l’absence de couverture et à l’application de critères alternatifs, pour différents niveaux d’efficacité technico-économique.

De plus, l’hétérogénéité des caractéristiques financières des entreprises et la manière dont celles-ci interagissent entre elles doit également pouvoir être analysées afin d’améliorer la validité des résultats. Si le critère VaR était le plus efficient pour de multiples profils de producteurs, une amélioration de la situation financière de l’entreprise pourrait être observée pour différentes combinaisons des facteurs impliqués dans les hypothèses H2 et H3. Autrement dit, le critère de couverture VaR pourrait être plus efficient tant pour des entreprises plus fortement endettées et moins efficaces que pour d’autres entreprises présentant un profil différent à l’égard d’une ou plusieurs de ces caractéristiques. Si certaines combinaisons, lorsque considérées conjointement, ne menaient pas à une amélioration de la situation financière de l’entreprise, le critère VaR s’avérerait inefficient pour ces profils d’entreprises.

H4 : L’application du critère VaR permet d’améliorer la situation financière de l’entreprise par rapport à l’absence de couverture et à l’application de critères alternatifs, pour différentes combinaisons d’endettement et d’efficacité technico-économique.

Finalement, une stratégie de couverture du risque de prix doit pouvoir être mise en place dans différents contextes de marché de sorte que la performance de la stratégie ne soit pas indûment influencée par des facteurs hors du contrôle du producteur. Autrement dit, les conditions changeantes d’une année à l’autre et le caractère incertain de l’état futur du marché ne devraient pas rendre un critère inadéquat. Si les critères de décision n’incorporaient pas adéquatement les nouvelles informations concernant l’état actuel et futur du marché, les décisions de couverture mèneraient à différents résultats hors échantillon selon le contexte

21

en vigueur. Conséquemment, afin d’améliorer la validité externe des résultats, il importe de vérifier l’hypothèse suivante.

H5 : L’application du critère VaR permet d’améliorer la situation financière de l’entreprise par rapport à l’absence de couverture et à l’application des critères alternatifs, indépendamment des conditions de marché.

*

* *

L’efficience des critères de couverture communément retrouvés dans la littérature varie selon la mesure d’efficience utilisée, qui elle dépend de la manière dont ces critères conceptualisent le risque de prix pour l’entreprise agricole. Un critère visant par exemple la minimisation du risque conceptualisé comme étant la variance des rendements d’un portefeuille peut accomplir cet objectif cependant les impacts concrets sur l’entreprise sont incertains. Le critère VaR développé dans la présente thèse vise à améliorer la situation financière de l’entreprise. La mesure retenue afin d’en évaluer l’efficience reflète donc la dynamique propre au fonctionnement financier de l’entreprise. De plus, la validité du critère est mise à l’épreuve en évaluant l’efficience du critère pour différents profils d’entreprise et dans différentes conditions de marché. La prochaine section présente et justifie conceptuellement la mesure d’efficience retenue pour l’analyse.

22

Chapitre 2 : Cadre conceptuel

La gestion du risque est intimement liée à la mesure du risque de sorte qu’on ne puisse dissocier l’une de l’autre (Dowd 2005). Il importe en effet de cerner adéquatement quel est le risque à gérer afin de pouvoir d’une part le mesurer et d’autre part mettre en place les procédures appropriées afin d’en endiguer les conséquences négatives.

Le risque sur lequel se penche la présente thèse est le risque de prix des intrants et est conçu en fonction de ses impacts sur la situation financière de l’entreprise agricole elle-même. Le choix et la justification de la mesure de risque évaluant l’efficience du critère de couverture VaR et des critères alternatifs par rapport à l’absence de couverture découlent donc de cette conception du risque.

Cette section décrit en premier lieu la mesure d’efficience retenue dans la présente thèse, soit la marge de sécurité sur charges (MSC). Les concepts à la base de la MSC sont définis et les principaux cas de figure en lien avec son niveau sont soulevés. Un parallèle est également dressé entre la VaR et la MSC. En deuxième lieu, la question du choix et de la justification de la mesure de risque utilisée est contrastée avec le cadre conceptuel communément employé des mesures de risque dites « cohérentes ». Les axiomes à la base de ce cadre conceptuel sont discutés et leur pertinence dans le contexte de la présente thèse est nuancée.

Marge de sécurité sur charges

La marge de sécurité sur charges (MSC) est un indicateur global du niveau de risque soutenable par l’entreprise. Plus cet indicateur est faible, plus le risque de difficultés financières est imminent. Basés à la fois sur des aspects théoriques et sur ce qui devrait être considéré comme « le bon sens » (Levallois 2018), la MSC à maintenir correspond approximativement à la proportion des amortissements relativement aux charges de l’entreprise. Une mesure étroitement liée et se concentrant sur les revenus plutôt que les coûts, la marge de sécurité sur produits (MSP), représente d’ailleurs un déterminant important de la pérennité des exploitations agricoles (Lepage et al. 2011).

La MSC a comme point de référence la capacité de remboursement de l’entreprise (CDR). Cette capacité représente le montant d’argent qu’une entreprise peut consacrer au

23

remboursement de ses dettes chaque année (Levallois 2018). Formellement, la CDR2 se définit comme suit.

(3) CDR=marge brute+intérêts MLT−coût de vie

La MSC représente l’excédent de la CDR sur l’annuité, c’est-à-dire le solde résiduel, divisé par certaines charges.

(4) MSC= CDR−annuité

charges totales−intérêts MLT−amortissements−salaires-coût de vie

Outre les variations des coûts de production de l’entreprise, la MSC fluctue en fonction de l’excédent de la capacité de remboursement (CDR) sur l’annuité. Cette dernière relation est particulièrement importante et découle en grande partie des décisions d’investissement et de financement du producteur. Trois cas de figure sont considérés :

1) la CDR est supérieure à l’annuité : les remboursements sur emprunts sont réalisables et il reste un excédent pour renouveler les immobilisations amortissables ou pour investir;

2) la CDR est très près de l’annuité : les remboursements sur emprunts se font sans marge de manœuvre, ce qui place l’entreprise dans une position difficile;

3) la CDR est inférieure à l’annuité : l’entreprise ne génère pas suffisamment de liquidités pour rembourser ses emprunts et est contrainte à emprunter pour payer les dettes déjà encourues.

La situation 1) est idéale, particulièrement si la CDR est supérieure aux amortissements en plus de l’annuité. Cela signifie que le capital est renouvelé à même les liquidités de l’entreprise et que des fonds additionnels sont disponibles pour faire face aux imprévus ou autofinancer une partie des nouveaux investissements. Le producteur a dans ce cas un besoin moindre d’utiliser ses capitaux propres pour acquérir de nouveaux actifs et protège donc sa capacité à absorber les risques.

2 MLT :moyen et long terme. Le terme « coût de vie » correspond au montant d’argent retiré par les propriétaires