Évaluation de la relation entre la courbe de rendement

et le taux de croissance future du PIB et impact de la

crise financière de 2008 : Application au Canada et aux

États-Unis

Mémoire

Arnoldine Florinda Achade

Maîtrise en économique - avec mémoire

Maître ès arts (M.A.)

Évaluation de la relation entre la courbe de rendement

et le taux de croissance futur du PIB et impact de la

crise financière de 2008 : Application au Canada et

aux États-Unis

Mémoire

Arnoldine Florinda Achadé

Sous la direction de:

Résumé

La présente étude analyse la relation entre la courbe de rendement obligataire et le taux de croissance du PIB avant et après la crise financière de 2008. Plusieurs auteurs ont montré que la courbe de rendement obligataire permet de prévoir le taux de croissance économique futur. Selon la littérature économique, la politique monétaire y joue un rôle central. Pendant la crise financière de 2008, les banques centrales de plusieurs pays dont le Canada et les États-Unis ont adopté des politiques monétaires exceptionnelles qui ont mené à des taux d’intérêt très bas pratiquement à 0 %. Il semble donc opportun de vérifier si ce changement de politique monétaire induit par la crise financière a eu un impact sur la capacité de la courbe de rendement à prévoir le taux de croissance futur du PIB. Pour atteindre nos objectifs, nous nous inspirons de la méthodologie utilisée dans Dotsey (1998). Il s’agit d’un modèle d’estimation par les moindres carrés sur plusieurs sous-échantillons. Le test de Chow est aussi effectué en vue de détecter la présence de bris structurel. Les données couvrent la période de 1995T1 à 2019T2. Nous considérons deux sous-périodes soit la période avant la crise financière qui s’étend de 1995T1 à 2007T4 et la période après la crise financière qui va de 2008T1 à 2019T2. Les résultats de l’estimation montrent que la crise financière a eu un impact marqué sur la capacité de la courbe de rendement à prévoir le taux de croissance du PIB, autant au Canada qu’aux États-Unis. Les tableaux de variation des résultats nous laissent penser que l’impact d’une hausse de l’écart de rendement sur le taux de croissance du PIB n’est pas le même d’une période à l’autre pour les États-Unis. Au Canada par contre, l’effet est le même sur la période avant et après la crise financière.

Table des matières

Résumé ii

Table des matières iii

Liste des tableaux iv

Liste des figures vi

Remerciements viii

Introduction 1

1 Cadre théorique 4

1.1 Définition de la courbe de rendement . . . 4

1.2 Construction de la courbe de rendement . . . 5

1.3 Théories explicatives des différentes formes de la courbe de rendement 7 2 Revue de littérature 12 3 Description des données et méthodologie 21 3.1 Description des données . . . 21

3.2 Méthodologie . . . 23

3.3 L’écart de rendement et l’activité économique . . . 26

4 Le modèle 28 4.1 Étude de la Stationnarité . . . 28

4.2 Application au Canada . . . 29

4.3 Application aux États-Unis . . . 39

4.4 Résultats du test de Chow . . . 48

5 Interprétation des résultats 49 5.1 La courbe de rendement est-elle encore un indicateur fiable du taux de croissance du PIB ? . . . 51

Conclusion 52

Liste des tableaux

4.1 Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité deux ans et les bons du Trésor à 3 mois

(Er1) . . . 31

4.2 Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité cinq ans et les bons du Trésor à 3 mois

(Er2) . . . 31

4.3 Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité dix ans et les bons du Trésor à 3 mois

(Er3) . . . 32

4.4 Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité deux ans et les bons du Trésor à 3 mois

(Er1) . . . 34

4.5 Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité cinq ans et les bons du Trésor à 3 mois

(Er2) . . . 34

4.6 Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité dix ans et les bons du Trésor à 3 mois

(Er3) . . . 35

4.7 Canada : Tableau de variation en utilisant l’écart de rendement entre les

obligations de maturité deux ans et les bons du Trésor à 3 mois (Er1) . . 37

4.8 Canada : Tableau de variation en utilisant l’écart de rendement entre les

obligations de maturité cinq ans et les bons du Trésor à 3 mois (Er2) . . 37

4.9 Canada : Tableau de variation en utilisant l’écart de rendement entre les

obligations de maturité dix ans et les bons du Trésor à 3 mois (Er3). . . 38

4.10 États-Unis : Modèle avant la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité deux ans et les bons du Trésor

à 3 mois (Er1) . . . 40

4.11 États-Unis : Modèle avant la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité cinq ans et les bons du Trésor

à 3 mois (Er2) . . . 40

4.12 États-Unis : Modèle avant la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité dix ans et les bons du Trésor à

4.13 États-Unis : Modèle après la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité deux ans et les bons du Trésor

à 3 mois (Er1) . . . 43

4.14 États-Unis : Modèle après la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité cinq ans et les bons du Trésor

à 3 mois (Er2) . . . 43

4.15 États-Unis : Modèle après la crise financière en utilisant l’écart de ren-dement entre les obligations de maturité dix ans et les bons du Trésor à

3 mois (Er3) . . . 44

4.16 États-Unis : Tableau de variation en utilisant l’écart de rendement entre

les obligations de maturité deux ans et les bons du Trésor à 3 mois (Er1) 46

4.17 États-Unis : Tableau de variation en utilisant l’écart de rendement entre

les obligations de maturité cinq ans et les bons du Trésor à 3 mois (Er2) 46

4.18 États-Unis : Tableau de variation en utilisant l’écart de rendement entre

Liste des figures

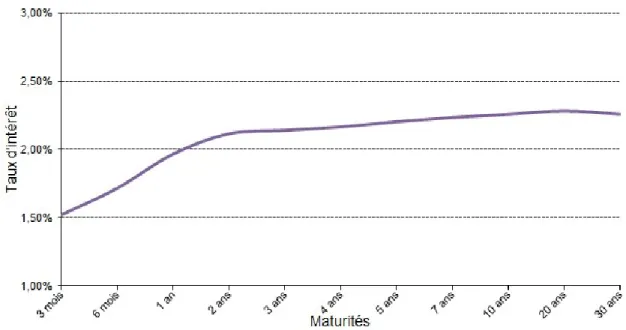

1.1 Courbe de rendement des obligations du Canada du 23-08-2018 . . . 5

Ce qui a été, c’est ce qui sera ; et ce qui a été fait, c’est ce qui se fera ; et il n’y a rien de nouveau sous le soleil.

Remerciements

Tout d’abord, je rends grâce à Dieu pour m’avoir donné la force d’accomplir ce travail. Sans lui, ce mémoire n’aurait jamais vu le jour.

Je remercie mon directeur de recherche, monsieur Stephen Gordon, pour sa patience, sa disponibilité et surtout ses judicieux conseils, qui ont contribué à alimenter ma réflexion. À mes parents, je ne saurais vous exprimer toute ma gratitude, pour vos encourage-ments, votre sens du sacrifice, votre amour.

Enfin mes remerciements vont à ma soeur pour son soutien indéfectible, mes collègues de travail, mes amis et tous ceux qui de près ou de loin m’ont encouragé durant la réalisation de ce mémoire.

Introduction

La prévision économique a toujours suscité un grand intérêt dans le milieu scientifique. Elle consiste a prévoir la conjoncture économique future sur la base des informations disponibles à une date t donnée.

La prévision économique peut aider à la prise de décisions : les investisseurs peuvent par exemple acheter ou vendre un actif sur la base des prévisions économiques ; les entreprises peuvent anticiper la demande future afin d’estimer la main d’oeuvre qui leur sera nécessaire ; le gouvernement aussi désire avoir la meilleure anticipation de la croissance économique future pour l’élaboration du budget, plus précisément dans la détermination des surplus ou déficits budgétaires et bien d’autres.

C’est donc sans surprise qu’on constate que plusieurs études sont menées dans le but de déterminer les meilleurs indicateurs qui permettent de prévoir l’activité économique future et plus précisément le taux de croissance futur du PIB. Les indicateurs les plus étudiés sont notamment la courbe de rendement obligataire, le prix des actions, les taux d’intérêt, la variable retardée du PIB, pour ne citer que ceux-là. Parmi ces derniers, il ressort clairement de plusieurs études que la courbe de rendement obligataire, plus précisément la pente de la courbe, permet de faire de meilleures prévisions en ce qui concerne l’évolution future du taux de croissance du PIB. Pour évaluer la pente de la courbe de rendement, on se sert généralement de l’écart de rendement entre les taux de long terme et de court terme.

L’utilité de la courbe de rendement pour prévoir le taux de croissance futur du PIB n’est plus à démontrer. Une grande littérature existe sur le sujet et la plupart des auteurs ont montré que la courbe de rendement est un bon indicateur de la conjoncture économique future. Généralement une hausse de la pente de la courbe de rendement signale une amélioration de la conjoncture économique future tandis qu’une baisse de la pente est un signal de ralentissement économique, voire de récession future. Selon plusieurs auteurs, la courbe de rendement reflète les anticipations des investisseurs concernant

l’activité économique future. Certains auteurs ont également montré que la politique monétaire joue un rôle important dans les variations de la courbe de rendement. En effet, la politique monétaire a un impact direct sur les taux de court terme. Pour ce qui concerne les taux de long terme, ils sont une moyenne des taux de court terme futurs anticipés et sont donc influencés par la politique monétaire actuelle et la politique monétaire future anticipée.

Le présent mémoire s’inscrit dans une perspective d’analyse de l’utilité de la courbe de rendement en tant qu’indicateur de prévision du taux de croissance du PIB, avant et après la crise financière de 2008.

La crise financière qui initialement était une crise des subprimes1 aux États-Unis a plongé une bonne partie de l’économie mondiale dans une récession. Pour réduire l’am-pleur de la crise, le 8 octobre 2008, plusieurs grandes économies dont le Canada et les États-unis, procèdent de concert à une baisse de leur taux cible de financement à un jour. Il s’en suit une série de baisse de taux. Aux États-Unis, le taux directeur atteint sa limite inférieure de 0,25 % en décembre 2008. Le Canada étant moindrement touché par la crise, comparé aux États-Unis, le taux cible de financement à un jour atteint sa limite inférieure de 0,25 %, le 21 avril 2009, soit un taux directeur de 0 % (la banque permet une déviation de 0,25 % de part et d’autre de la cible). Malgré les politiques mises en place par les différentes banques centrales, la relance de l’économie était très lente. La plupart des banques centrales ont recommencé à remonter graduellement leur taux directeurs seulement à partir de 2014.

Nous pensons que la politique monétaire des banques centrales, soit l’introduction de taux directeur plancher pour réduire l’impact de la crise financière a eu un impact négatif sur la capacité de la courbe de rendement à prévoir le taux de croissance du PIB futur sur la période après la crise.

Dans ce mémoire, les termes "courbe de rendement" et "écart de rendement" sont utilisés de façon interchangeable car nous étudions seulement l’effet des variations de la pente de la courbe de rendement sur le taux de croissance du PIB.

Ce mémoire est divisé en cinq grandes sections. La première section présente le cadre théorique ; La deuxième section porte sur la revue de littérature et permet de situer les résultats des différents auteurs. La troisième section présente les données et la métho-dologie utilisée dans l’étude. La quatrième section présente le modèle puis les résultats

Chapitre 1

Cadre théorique

1.1

Définition de la courbe de rendement

La courbe de rendement est un graphique qui montre l’évolution des rendements d’un actif financier à un moment précis (voir Figure 1.1). Il s’agit d’une fonction qui pour une date donnée met en relation les rendements de l’actif financier avec ses diverses échéances.

Il existe plusieurs types de courbe de rendement dont celle des obligations. Dans ce mé-moire, on s’intéresse particulièrement à la courbe de rendement des obligations d’état. La raison vient du fait que les obligations d’état sont moins risquées, comparées aux obligations municipales ou corporatives par exemple car les états sont moins susceptibles de faire défaut. En éliminant le risque de défaut, la courbe de rendement obligataire reflète mieux la valeur réelle de l’argent à travers le temps.

Figure 1.1 – Courbe de rendement des obligations du Canada du 23-08-2018

1.2

Construction de la courbe de rendement

Pour construire la courbe de rendement obligataire, on se sert généralement d’obliga-tions ayant les mêmes caractéristiques. Par exemple, les obligad’obliga-tions doivent provenir d’un même émetteur, donc avoir le même risque de défaut. Elles doivent aussi avoir les mêmes taux de coupon. De ce fait, la construction de la courbe de rendement est quelque peu contraignante car peu d’obligations respectent ces conditions.

Au Canada, on se sert généralement d’obligations du gouvernement fédéral car ce der-nier, émet un grand éventail d’obligations avec des échéances variées. Cependant, malgré ce grand éventail d’émissions, seules quelques unes de ces obligations sont négociées ac-tivement sur le marché secondaire. De plus, deux obligations qui ont des flux monétaires à la même date peuvent avoir des rendements différents, selon qu’il s’agit d’un paie-ment de coupons ou de capital. Pour représenter la courbe de rendepaie-ment et éviter les distorsions dues à des coupons différents, on peut utiliser des obligations zéro-coupon. On appelle obligations zéro-coupon, des obligations qui n’offrent pas de paiements d’in-térêt jusqu’à l’échéance. À l’échéance, le prêteur reçoit simplement un montant unique qui représente le capital plus les intérêts sur le prêt.

Bien qu’il existe des obligations zéro-coupon sur le marché, la faible liquidité de ces derniers ne permet pas de construire une gamme complète de maturités à une date donnée. Il existe donc des méthodes qui permettent de déduire les taux zéro-coupon à partir des obligations classiques.

1.2.1

Les obligations zéro-coupon, taux zéro-coupon et taux à

terme

Soit B(t,m), le prix en date d’aujourd’hui d’une obligation zéro-coupon venant à échéance dans m périodes, sans paiements intermédiaires. À cette obligation zéro-coupon est as-socié un rendement qui est le taux d’intérêt implicite y(t,m) ou taux zéro-coupon. La relation entre le prix de l’obligation et son rendement se définit comme suit :

B(t, m) = 1

(1 + yd(t, m))m

La courbe obtenue à partir des taux zéro-coupons est appelée courbe de rendement au comptant. Elle nous donne une indication sur le rendement des obligations arrivant à échéance dans m années par exemple, en date d’aujourd’hui.

Le taux à terme (taux forward), quant à lui se définit comme le taux dans m périodes d’une obligation de maturité x donnée. C’est la différence de taux au temps t entre deux bons zéro-coupon, la première de maturité m, et la deuxième de maturité n, m > n. Ce taux est noté f (t, n, m) et est définit comme suit :

f (t, n, m) = − logB(t, m) B(t, n) ∗

1 m − n

Le taux zéro-coupon est donc égale à une série consécutive de taux à terme. On peut alors écrire la relation suivante :

y(t, ld) = 1 ld l−1 X i=0 f (t, id, d)

avec y(t, ld), le taux zéro-coupon, f (t, id, d), le taux à terme en t, pour la date t + id à échéance t + id + d.

1.2.2

Construction de la courbe de rendement en utilisant la

méthode de Nelson et Siegel

Il existe plusieurs méthodes de construction de la courbe de rendement. Elles peuvent être regroupées en deux catégories. La première catégorie est basée sur des modèles

d’équilibre dans lesquels les agents maximisent leur utilité tandis que la deuxième ca-tégorie n’a pas de fondement théorique. Elle vise à reproduire tout simplement l’allure de la courbe de rendement avec le moins de paramètres possibles.

Parmi les méthodes utilisées, le modèle de Nelson et Siegel, est largement répandu et a été adopté par plusieurs banques centrales. L’une des raisons de cette popularité est notamment sa facilité d’estimation. De plus les paramètres du modèle peuvent avoir une interprétation financière.

Selon Nelson et Siegel, le taux à terme est la solution de l’équation différentielle du deuxième ordre qui prend la forme ci-dessous :

f (t, m, α) = β1+ β2exp(−n/τ1) + β3(n/τ1)exp(−n/τ1)

où τ = τ (t, T ) ' T −t, τ représente le nombre de mois jusqu’à l’échéance et α le vecteur des paramètres.

Une fois les taux à terme connus, on peut déduire les taux zéro-coupon en intégrant l’équation sur l’intervalle (0, m) divisé par m, ce qui nous donne l’équation suivante :

y(t, m, α) = β1+ β2 1 − exp(−m/τ1) m/τ1 + β3 1 − exp(−m/τ1) m/τ1) − exp(−m/τ1)

Cette fonction admet deux limites suivant les valeurs extrêmes de m. Pour une durée de vie égale à zéro (m = 0), on a :

y(t, m, α) = β1+ β2

Dans ce cas, y(t, m, α) correspond au taux de court terme instantané. Lorsque la durée de vie résiduelle tend plutôt vers l’infini, on a :

y(t, m, α) = β1

et dans ce cas, y(t, m, α) correspond au taux de long terme.

Une extension de ce modèle de base, est le modèle de Nelson Siegel avec pour extension Svensson. Ce dernier rajoute au modèle de base deux paramètres supplémentaires pour la détermination du taux de court terme.

1.3

Théories explicatives des différentes formes de la

courbe de rendement

La courbe de rendement peut présenter plusieurs formes. En général, on en distingue trois : une forme croissante, décroissante ou plate. Plusieurs théories ont été formulées

pour expliquer les différentes formes que peut prendre la courbe de rendement : — La théorie des anticipations de la structure à terme des taux d’intérêt ; — La théorie de la préférence pour la liquidité ;

— La théorie de la segmentation des marchés.

1.3.1

La théorie des anticipations de la structure à terme des

taux d’intérêt

La théorie des anticipations de la structure à terme des taux d’intérêt décrit la relation existante entre le taux de long terme et le taux de court terme. Selon cette théorie, les taux de long terme sont une moyenne des taux de court terme futurs anticipés.

En effet, les taux d’intérêt de court terme dépendent fortement de la politique monétaire des banques centrales. La théorie des anticipations permet de décomposer le taux de long terme en différents facteurs dans le but d’expliquer la relation entre les taux de long terme et de court terme. Elle explique donc l’impact de la politique monétaire sur les taux de long terme.

Selon la théorie des anticipations, le taux de long terme est une moyenne pondérée des taux de court terme futurs anticipés auxquels on ajoute une prime de risque. Les variations de la courbe de rendement reflètent donc les anticipations des investisseurs concernant les taux de court terme actuels et futurs.

Supposons, un individu qui désire investir dans une obligation pour un terme de 2 ans. Deux options se présentent à lui :

Option A : L’individu peut investir dans une obligation pour une période de 2ans, n = 2.

Option B : L’individu peut investir dans une obligation zéro-coupon pour un terme de un an, n = 1 puis à l’échéance, investir pour un autre terme de 1 an. À l’échéance la valeur de l’obligation est déterminée comme suit :

Option A :

C(1 + r2,t)2

où r2,t est le taux d’intérêt pour une obligation de maturité 2 ans.

Option B :

où r1,t est le taux d’intérêt pour une obligation de maturité 1 an et r1,t+1 est le taux

d’intérêt anticipé pour une obligation de maturité 1 an pour la période t + 1.

Le choix entre l’option A et l’option B est déterminé par le rendement anticipé pour la période t + 1, soit le taux à terme (taux forward) 1 an dans un an. Nous supposons que la prime de risque est très faible, voire nulle. Dans ce cas pour être indifférent entre les deux options il faut avoir :

(1 + r2,t)2 = (1 + r1,t)(1 + r1,t+1)

En appliquant le logarithme de chaque côté, on obtient :

Log(1 + r2,t)2 = log(1 + r1,t) + log(1 + r1,t+1)

2log(1 + r2,t) = log(1 + r1,t) + log(1 + r1,t+1)

Avec r très faible, ceci devient :

2r2,t = r1,t+ r1,t+1

où

r2,t =

r1,t+ r1,t+1

2

Comme r1,t+1 n’est pas connu au temps t, on peut donc le remplacer par f1,t+1. Si on

anticipe que les taux futurs vont être plus élevés, alors on a : 2r2,t > r1,t+ f1,1+t

En remplaçant f1,1+t par r1,t, on a :

r2,t > r1,t. Dans ce cas, le taux de long terme est supérieur au taux de court terme et la

courbe de rendement est croissante. Si on anticipe que les taux futurs vont être moins élevés, on a :

2r2,t < r1,t+ f1,1+t

En remplaçant f1,1+t par r1,t, on a :

r2,t < r1,t. Dans ce cas le taux de long terme est inférieur au taux de court terme et la

courbe de rendement est décroissante.

Le taux d’intérêt pour une obligation de deux ans (2 ans) dépend donc du taux d’intérêt de court terme pour une obligation de maturité un an et du taux d’intérêt anticipé pour

une obligation de maturité un an dans la période t + 1.

Ainsi donc, le taux d’intérêt pour une obligation de deux ans, porte de l’information sur le taux d’intérêt anticipé l’année suivante pour une obligation de maturité un an. Par extension, la théorie des anticipations s’écrit :

rnt = it+ E(rt+1+ .. + rt+n−1|Ω

n + l

n t

Le taux d’intérêt de long terme dépend des taux de court terme en vigueur et des taux de court terme futurs anticipés. L’écart de rendement entre les taux de long terme et de court terme contient donc de l’information sur les anticipations des investisseurs concernant les taux de court terme futurs anticipés. Ainsi la courbe de rendement de par sa forme nous permet de prévoir si les taux futurs anticipés seront plus ou moins élevés que ceux d’aujourd’hui. elle nous donne une indication de ce qu’attendent les investisseurs en ce qui concerne les taux d’intérêt futurs. Lorsque la forme de la courbe de rendement est ascendante, les investisseurs espèrent que les taux d’intérêt futurs seront plus élevés, alors qu’une pente descendante nous prédit le contraire, soit des taux futurs plus bas. La courbe de rendement exprime donc les attentes des investisseurs concernant les taux futurs.

La théorie des anticipations repose sur plusieurs hypothèses, notamment l’absence des coûts de transactions, une parfaite substituabilité entre les actifs de court terme et les actifs de long terme. Ainsi, une obligation de cinq ans donne un rendement équivalent à cinq placements de un an. Malheureusement, sur le marché, l’investisseur fait face à des obstacles tels que des coûts de transaction qui peuvent compromettre les résultats de cette théorie. Il s’agit donc de certaines limites de la théorie des anticipations. Avec la théorie de la préférence pour la liquidité, nous verrons que les investisseurs ne sont pas forcément indifférents entre les deux options.

1.3.2

la théorie de la préférence pour la liquidité

La théorie de la préférence pour la liquidité stipule que les emprunteurs veulent emprun-ter sur du long emprun-terme. Ils redoutent les frais de transactions qui à la longue pourraient être trop élevés si une série de placement de court terme successif devait être faite, ce qui pourrait avoir des conséquences sur le rendement final. De plus, il y a un risque que les taux d’intérêt montent, ce qui entraînerait une hausse des coûts de transactions. Les prêteurs au contraire, veulent octroyer des prêts sur du court terme. En effet, une hausse des taux d’intérêt futurs pourraient les forcer à détenir des actifs moins rentables.

Par exemple, pour un investisseur qui achète une obligation de 10 ans, lorsque les taux d’intérêt augmentent, le prix de cette obligation baisse. En effet, cette obligation devient moins intéressante que les nouvelles émissions qui s’offrent sur le marché. Si l’investisseur désire vendre cette obligation, il doit assumer une perte sur le prix de l’obligation. Ainsi donc, les prêteurs ont une préférence pour le court terme.

On observe donc un déséquilibre entre l’offre et la demande. Pour inciter les prêteurs à investir sur du long terme, le marché offre une prime de liquidité. Plus l’échéance est longue, plus la prime de liquidité est élevée.

La théorie de la prime de liquidité révèle que les investisseurs souhaitent être rémunérés pour la détention d’actifs moins liquides. Un investisseur qui désire avoir de la liquidité n’achètera une obligation de long terme que si cette dernière offre un rendement assez avantageux pour compenser les risques additionnels associés à une liquidité réduite ainsi qu’aux fluctuations du marché.

La prime de liquidité influence donc le choix entre les obligations de court terme et de long terme ce qui à un impact sur les variations de la courbe de rendement. Plus la prime de rendement est élevée, plus la pente de la courbe de rendement sera élevée. On pourrait donc passer d’une pente décroissante à une pente plate ou même croissante.

1.3.3

La théorie de la segmentation des marchés

Selon cette théorie, le marché des obligations est segmenté en plusieurs sous-marchés. Certaines grandes institutions comme les grandes banques par exemple n’ont d’intérêt que pour les obligations de court terme, alors que d’autres, les sociétés d’assurances par exemple investissent surtout sur les marchés de long terme. Selon cette théorie, la courbe de rendement reflète l’offre et la demande d’obligations d’échéances diverses. L’offre et la demande sont donc influencées par les gros joueurs.

Chapitre 2

Revue de littérature

L’utilisation d’actifs financiers en vue de prévoir la croissance économique future ne date pas d’aujourd’hui. Cela remonte aussi loin que lors des travaux d’Irving Fisher en 1907.

Irving Fisher a montré que les actifs financiers contiennent de l’information sur la conjoncture économique future. Par exemple, si on anticipe que l’économie sera en récession l’année prochaine, les agents économiques vont sacrifier leur consommation d’aujourd’hui pour de la consommation future. Ils pourront acheter des obligations de maturité un an par exemple, ce qui leur rapporterait un revenu supplémentaire l’année suivante. La demande pour les obligations de court terme (maturité un an) augmente, toutes choses étant égales par ailleurs, suivie d’une hausse du prix de ces obligations. La hausse du prix des obligations entraîne une baisse de leur rendement, reflétant ainsi l’anticipation prévue par le marché concernant la récession l’année prochaine. Il en est de même pour les actions. Lorsque les agents économiques pensent que l’économie est prospère, les prix des actions montent sous l’effet de la hausse de la demande, reflétant ainsi l’anticipation des agents à recevoir des flux financiers plus élevés. Ainsi donc, le prix des actifs financiers nous donne une bonne indication des anticipations des agents concernant la conjoncture économique future.

Harvey (1989) compare la prévision en utilisant la pente de la courbe de rendement obligataire à celle en utilisant le prix des actions.

La pente de la courbe de rendement mesure l’écart entre le taux de long terme et de court terme. En supposant que les agents économiques anticipent une récession dans le futur, ces derniers vont chercher à lisser leur consommation. Ce fait est cohérent avec la théorie du revenu permanent qui stipule que l’agent économique cherche à lisser

sa consommation dans le temps. Pour se protéger contre une détérioration du pouvoir d’achat futur, les agents économiques vont investir dans des actifs de long terme car ces derniers vont rapporter un revenu supplémentaire dans le futur. La demande pour les actifs de long terme devrait donc augmenter au détriment des actifs de court terme, toutes choses étant égales par ailleurs. Il s’en suit une baisse des rendements de long terme, tandis que les rendements des actifs de court terme augmentent sur le marché. Dans ce cas, on observe une baisse de la pente de la courbe de rendement. La baisse de la pente de la courbe de rendement reflète donc les anticipations des agents concernant la récession économique future. Pour évaluer la capacité de la courbe de rendement à prévoir la croissance économique future, l’auteur utilise un modèle de régression par les moindres carrés ordinaires. L’équation de base est la suivante :

Yt+1,t+5 = α0+ β(spreadt) + µt+5

où Yt+1,t+5 représente le taux de croissance du PIB entre le trimestre t + 1 et t + 5, soit

le taux de croissance futur sur un horizon de quatre trimestres et spreadt représente

l’écart entre les taux de long terme et de court terme. Les taux de court terme utilisés sont les bons du Trésor à 3 mois du gouvernement américain et les taux de long terme sont ceux des obligations de maturité cinq ans et 10 ans. Les données couvrent la période de 1953 :2 à 1989 :2. Les résultats montrent que l’écart de rendement explique plus de 30 % du taux de croissance du PIB. On remarque, en faisant une estimation sur des sous-périodes (1966 :1 à 1989 :2 et 1976 :1 à 1989 :2) que les données les plus récentes donnent de meilleurs résultats. L’écart de rendement explique environ 40 % des variations du taux de croissance du PIB pour la période 1976 :1 à 1989 :2. L’étude a aussi montré que la capacité de prévision en utilisant l’écart de rendement va au delà de celle obtenue en utilisant le prix des actions. En effet, seulement 5 % des variations du taux de croissance du PIB sont expliquées par le prix des actions. Le prix des actions peut fluctuer non seulement en fonction des anticipations des investisseurs concernant l’économie future mais aussi en fonction du risque tel que perçu par l’investisseur. Cet article (Harvey(1989)) montre donc que l’écart de rendement est un meilleur indicateur du taux de croissance futur du PIB comparé au prix des actions. De plus, la qualité de la prévision semble être meilleure sur des données plus récentes.

Quelques années plus tard, Estrella and Hardouvelis (1991) ont permis d’établir clai-rement la capacité de l’écart de rendement à prévoir l’activité économique future. L’équation de base reste sensiblement la même que celle utilisée dans les recherches précédentes. Les auteurs ont utilisés à la fois le taux de croissance cumulatif et le taux de croissance marginal du PNB américain. En utilisant le taux de croissance cumulatif

du PNB, on a :

(400/k)lnYt+k/yt= α0+ α1(Spreadt) +

X

Beta1Xit+ εt (1)

En utilisant, le taux de croissance marginal, on a : (400/j)lnYt+k/yt+k−j = α0+ α1(St) +

X

Beta1Xit+ εt; j = 1, 4 (2)

où Yt+k est le produit national brut (PNB) américain au trimestre t + k ; k représente

l’horizon de prévision et Spreadt est l’écart de rendement entre les taux de long terme

10 ans des obligations américaines et le taux de rendement à trois mois des bons du Trésor américains. L’écart de rendement est un bon proxy de la pente de la courbe de rendement.Xit représente un ensemble de variables explicatives disponibles au temps t

et εt est le terme d’erreur. Les données étudiées s’étendent sur la période allant de 1955

à 1988, donc sur sensiblement la même période d’étude que Harvey.

La première équation a été dans un premier temps estimée sans aucune autre variable explicative, outre l’écart de rendement. Les résultats montrent que les coefficients sont significatifs jusqu’à six trimestres et qu’il existe une relation positive entre l’écart de rendement et le taux de croissance futur. Une hausse de l’écart de rendement d’environ 100 points de base, soit 1 %, entraîne une hausse du taux de croissance d’environ 3 %. La pente de la courbe de rendement prédit jusqu’à plus du tiers des variations du taux de croissance réel futur avec un R carré de 0,38. Ceci confirme également les résultats obtenus par Harvey précédemment. Notons que la constante est positive, ce qui signifie qu’une pente négative ne signifie pas nécessairement un taux de croissance négatif sur la période étudiée. Les résultats montrent qu’on peut prévoir le taux de croissance sur une période de t à t + k avec k allant jusqu’à quatre ans (ce qui équivaut à 16 trimestres). Ensuite, en ajoutant le taux d’intérêt réel ex ante des fonds fédéraux américains (RFF) comme variable explicative supplémentaire, on obtient une meilleure qualité d’estima-tion avec un R carré qui varie entre 0,41 et 0,44. L’écart de rendement entre le taux de long terme et de court terme a une capacité de prévision de l’activité économique qui va au-delà de celle de la variable retardée du PIB, du taux d’intérêt de court terme et même des outils de prévision sophistiqués des grandes institutions macroéconomiques. L’auteur a également évalué la capacité de la courbe de rendement a prévoir le taux de croissance marginal du PIB. La courbe de rendement permet de prévoir le taux de croissance marginal jusqu’à six ou sept trimestres dans le futur.

Kozicki et al. (1997) ont procédé à une régression de l’écart de rendement sur le taux de croissance du PIB. L’étude porte sur dix pays dont le Canada et les États-Unis. Les

résultats ont montré que le coefficient de l’écart de rendement était significatif pour neuf des dix pays étudiés sauf le Japon. L’écart de rendement permet d’expliquer entre 10 et 45 % des variations du taux de croissance du PIB. Selon les auteurs l’horizon de prévision maximal serait d’environ quatre trimestres.

Stock and Watson (2004) ont réalisé une combinaison de plusieurs indicateurs de pré-vision environ 38 indicateurs, dont l’écart de rendement. L’étude a porté sur plus de 44 pays, dont le Canada et les États-Unis. L’auteur conclut que les indicateurs de pré-vision ne sont pas stables dans le temps. Un indicateur de prépré-vision peut permettre de prévoir adéquatement au cours d’une période donnée et ne plus être efficace la période suivante. De plus, tous les indicateurs ne sont pas performants pour prévoir dans tous les pays. Certains indicateurs qui sont adéquats pour certains pays ne le seront pas pour d’autres.

Dotsey(1998) a fait une étude sur des données couvrant la période de 1955 :1 à 1997 :4. L’auteur procède à une subdivision de la période d’étude en 5 sous-périodes, soient 1955 :1 à 1973 :4 ; 1973 :1 à 1989 :4 ; 1973 :1 à 1997 :4 ; 1985 :1 à 1997 :4. Cette décomposition permet d’analyser la stabilité de l’écart de rendement. Des régressions ont été faites sur les différentes sous-périodes. Les résultats ont montré que l’écart de rendement contient de l’information sur le taux de croissance futur du PIB et permet de prévoir le taux de croissance cumulatif de l’économie jusqu’à 16 trimestres dans le futur. Concernant le taux de croissance marginal, l’horizon de prévision s’étend jusqu’à six trimestres.

On remarque cependant que le coefficient de l’écart de rendement varie d’un échantillon à un autre. Des échantillons analysés, on remarque que l’écart de rendement donne de meilleurs résultats dans la sous-période de 1973-1989. Ceci est cohérent avec les résultats obtenus dans Haubrich et al. (1996). L’étude porte également sur les États-Unis et les données couvrent la période de 1961 :1 à 1995 :3. Les résultats ont montré que l’écart de rendement est un meilleur indicateur de l’activité économique que la variable retardées du PIB. Cependant sur la période allant de 1985 à 1995, la qualité de la prévision s’est nettement détériorée.

Certains auteurs se sont penchés sur les raisons économiques qui sous-tendent la relation entre la pente de la courbe de rendement et le taux de croissance futur du PIB. En effet, il s’agit ici de déterminer les raisons pour lesquelles la courbe de rendement permet de prévoir le PIB futur, et donc d’évaluer si la courbe de rendement pourra toujours demeurer un indicateur utile dans la prévision de la croissance économique future. Dans

ce contexte, plusieurs théories ont été soulevées :

La courbe de rendement reflète la politique monétaire courante : selon cette théorie, les variations observées sur la courbe de rendement sont en grande partie attribuables aux changements dans la politique monétaire des banques centrales. En effet, dans le cadre de leur politique monétaire, les banques centrales peuvent augmenter ou baisser leur taux directeur. L’objectif de la politique monétaire de la banque centrale du Canada par exemple est de maintenir l’inflation à l’intérieur d’une certaine fourchette, qui est réévaluée tous les cinq (5)ans. Actuellement la fourchette varie entre 1 % et 3 %. Si la banque a des craintes concernant une hausse de l’inflation future, elle va augmenter son taux directeur, ce qui aura un impact direct sur les taux d’intérêt de court terme. On observe alors une hausse des taux de court terme. Dans un contexte de rigidité des prix, les taux de long terme demeurent inchangés, entraînant ainsi une baisse de la pente de la courbe de rendement, toutes choses étant égales par ailleurs.

D’autre part, la hausse des taux de court terme pourrait ralentir l’investissement, étant donné une baisse du nombre de projets rentables. Ceci aura un impact sur la croissance future. Ainsi, une politique monétaire restrictive entraîne à la fois une baisse de la pente de la courbe de rendement, mais aussi un ralentissement économique dans le futur. Cependant, si cette théorie explique l’impact de la politique monétaire sur les taux de court terme et le taux de croissance futur du PIB, son impact sur les taux de long terme est moins évident.

Une deuxième théorie stipule que la courbe de rendement reflète la politique monétaire future : une hausse espérée de l’offre de monnaie dans le futur entraîne une baisse des taux d’intérêt réels et une hausse de la croissance dans le futur. Par ailleurs, la hausse espérée de l’offre de monnaie entraîne une montée des taux de long terme, si la hausse de l’inflation est supposée être plus forte que la baisse des taux d’intérêt réels. Il s’en suit donc une hausse de la pente de la courbe de rendement. Ainsi, une politique monétaire future expansionniste entraîne une hausse de la pente de la courbe de rendement. SelonEstrella and Hardouvelis (1991), On ne peut nier le rôle de la politique monétaire dans la relation entre l’écart de rendement et le taux de croissance du PIB. Cependant toute l’information portée par la courbe de rendement ne provient pas de la politique monétaire. Plusieurs autres auteurs comme Rudebusch and Wu (2008) vont dans le même sens. Inévitablement, la politique monétaire influence la courbe de rendement, mais cette dernière contient d’autres informations sur l’activité économique future, outre celle véhiculée par la politique monétaire.

Depuis quelques années, on voit émerger d’autres méthodologies de recherche qui per-mettent d’exprimer l’équation de la courbe de rendement selon une approche financière d’une part et selon une approche macroéconomique d’autre part. Des liens sont ensuite effectués entres ces deux approches en vue d’identifier les déterminants de la relation entre la courbe de rendement et le taux de croissance futur du PIB. Ces modèles permettent d’identifier plus clairement les facteurs macroéconomiques et les facteurs financiers qui influencent la courbe de rendement et les interactions entre ces facteurs et l’économie. On peut citer par exemple les travaux de recherche de Ang and Piazzesi

(2003), Diebold et al.(2006) etc.

Diebold et al. (2006) par exemple utilisent deux modèles, soit un premier modèle basé sur le rendement qui permet de représenter l’équation de la courbe de rendement du point de vue de la finance puis le deuxième modèle intègre au modèle sur le rendement des variables macroéconomiques en vue de détecter les interactions possibles entre la courbe de rendement et l’économie.

Les auteurs commencent par une représentation de la courbe de rendement en utilisant le modèle de Nelson Siegel. Tel que définit plus haut, selon Nelson siegel, la struc-ture à terme des taux d’intérêt peut être définit par trois facteurs β1,β2, β3 qui sont

respectivement le niveau, la pente et la courbure.

f (t, m, α) = β1+ β2exp(−n/τ1) + β3(n/τ1)exp(−n/τ1)

Dans le modèle sur le rendement, le niveau, la pente et la courbure sont considérés comme des facteurs inobservables représentés par lt, st et ct. Ces facteurs inobservables sont reliés à leurs passés et suivent un vecteur autoregressif (VAR) d’ordre 1. Il est possible de représenter un système d’équation espace-état qui est caractérisé par une équation de transition et une équation de mesure. L’équation de transition décrit la manière dont les facteurs inobservables lt, st et ct sont mesurés et l’équation de mesure permet de mesurer les rendements. Les coefficients sont estimés en utilisant le filtre de Kalman. Les données utilisées pour l’estimation sont les rendements des obligations du trésor américain dont la maturité va de 3 à 120 mois et la période d’estimation s’étend de janvier 1972 à décembre 2000.

Les résultats montrent une forte persistance entre les facteurs lt et lt−1, st et st−1 et ct et ct − 1 estimés. Ces observations montrent que ces variables sont effectivement reliées à leurs valeurs passées. Le facteur lt est relié au proxy (y(3) + y(24) + y(120))/3, ce qui supporte l’idée que lt est le niveau. On remarque aussi que lt a une forte corrélation

avec l’inflation (0,43), ce qui est consistant avec le lien trouvé par Fisher.

La représentation graphique du facteur st avec le proxy (y(3) − y(120)) révèle une forte corrélation entre les deux variables, ce qui confirme que st est bel et bien la pente. Concernant le facteur ct, les auteurs n’ont trouvé aucune corrélation avec l’économie. Le deuxième modèle permet d’introduire des variables macroéconomiques au modèle sur le rendement. Ces variables sont respectivement le taux d’utilisation de la capacité industrielle (Cut), le taux des fonds fédéraux (F F Rt) et le taux annuel d’inflation

(IN F lt).

Des fonctions de réponses aux chocs sont ensuite utilisées pour évaluer l’impact d’un choc de la courbe de rendement sur l’économie. Les résultats ont montré que les va-riations de la pente de la courbe de rendement sont étroitement liées à la politique monétaire. Un choc sur le niveau de la courbe de rendement entraîne une hausse du taux d’inflation. Cette hausse s’explique surtout par une hausse de l’inflation de long terme anticipée. Un choc de la pente de la courbe de rendement entraîne une hausse du taux des fonds fédéraux. Selon les auteurs, étant donné qu’il y a un délai entre la décision de politique monétaire et sa mise en application, la pente de la courbe de rendement réagit plutôt aux anticipations de la politique monétaire. Ce fait explique pourquoi une hausse de la courbe de rendement s’observe avant la hausse effective des fonds fédéraux.

Rudebusch and Wu(2008) arrivent également à la même conclusion en ce qui concerne le lien entre la courbe de rendement et la politique monétaire. Comme l’étude précédente, deux représentations du taux d’intérêt de court terme sont effectuées. Du point de vue de la finance, le taux d’intérêt de court terme est déterminé par le niveau et la pente tandis que d’un point de vue économique, le taux d’intérêt dépend de plusieurs facteurs tels que l’inflation, la production etc. Les auteurs par la suite tentent de réconcilier ces deux approches pour établir les liens entre la courbe de rendement et l’activité économique. La présente étude se base donc sur deux modèles, soit un modèle basé sur le rendement et un modèle qui prend en compte des facteurs macroéconomiques. Le modèle sur le rendement permet de représenter le taux d’intérêt comme une fonction du niveau et de la pente. D’un point de vue macroéconomique, le taux d’intérêt de court terme est représenté comme étant la fonction réponse de la banque centrale à un ensemble de variables observables tels que l’inflation cible de la banque centrale, le taux d’inflation annuel, la capacité de production réelle de l’économie puis le taux de rendement réel d’équilibre. Dans la littérature économique, plusieurs formulations sont

utilisées pour représenter cette fonction réponse. Un grand nombre d’auteurs cependant ont adopté une variante de la règle de Taylor qui donne une bonne appréciation des différents paramètres qui influencent le taux d’intérêt.

La règle de Taylor peut être représentée comme suit :

it = r ∗ π ∗t+gπ(πt− π∗t) + gyyt+ µt

Selon cette règle, le taux d’intérêt nominal de court terme est égal au taux d’intérêt réel d’équilibre, auquel on ajoute le taux d’inflation cible déterminé par la banque centrale. Le taux d’intérêt nominal de court terme est aussi influencé par les ajustements faits par la banque centrale lorsque l’inflation s’écarte de sa cible de long terme et prend aussi en compte la distance entre la production réelle et celle de long terme qui correspond à la capacité de production réelle de l’économie.

Par identification, on remarque que le niveau de la courbe de rendement est forte-ment relié à la cible d’inflation et les variations de la pente dépendent de la politique monétaire plus précisément des ajustements effectués par la banque centrale lorsque l’inflation s’écarte de sa cible de long terme d’une part et d’autre part des ajustements effectués pour tenir compte de l’écart entre la production et la capacité réelle de l’éco-nomie. En introduisant la théorie des anticipations, on peut déduire que le taux de long terme dépend de la politique monétaire future anticipée. Ces résultats sont confirmés également par les travaux de Francis X. Diebold, Glenn D. Rudebush et S. Borogan, Kozicki and Tinsley 2001.

Toutes ces recherches montrent clairement que la courbe de rendement est fortement influencée non seulement par la politique monétaire actuelle mais également par la politique monétaire future anticipée. Nous savons aussi que la politique monétaire est un déterminant majeur du taux de croissance du PIB. Il est alors possible de conclure que la politique monétaire est un déterminant majeur de la relation entre la courbe de rendement et le taux de croissance du PIB.

La crise financière de 2008-2009 a conduit les banques centrales à adopter des politiques monétaires exceptionnelles dans le but de réduire l’ampleur de la crise mais aussi pour favoriser la reprise économique. En Octobre 2008, à la suite d’un consensus, les pays du G7 dont le Canada ont abaissé leurs taux directeurs de façon marquée et coordonnée. Au Canada, Le taux directeur de la banque du Canada passe de 3 % à 2,5 %. Cette action est suivie par une série de baisse de taux jusqu’à ce que les taux atteignent leur niveau plancher soit un taux directeur de 0,25 %.

Aux États-Unis, la crise financière a été beaucoup plus sévère et la Réserve fédérale a pris des mesures beaucoup plus drastiques. Non seulement la réserve fédérale a abaissé ses taux directeurs jusqu’à leur niveau plancher mais également des mesures de politique monétaire non conventionnelle ont été utilisées soit des mesures d’assouplissements quantitatifs dans le but d’injecter suffisamment de liquidité dans l’économie. malgré toutes ces actions,les taux sont restés bas pendant de nombreuses années. Nous pensons que la qualité de la prévision en utilisant la courbe de rendement s’est détériorée au cours de la période après la crise financière. En effet, la courbe de rendement reflète les anticipations des investisseurs concernant la politique monétaire future. Lorsque les anticipations des investisseurs correspondent à la politique monétaire effective de la banque centrale, la courbe de rendement se révèle comme un bon indicateur de prévision de l’activité économique. Dans le cas contraire, la courbe de rendement pourrait envoyer de mauvais signaux en ce qui concerne le taux de croissance futur du PIB.

Le but de ce mémoire est donc d’évaluer la relation entre la courbe de rendement et le taux de croissance du PIB sur la période avant la crise financière soit de 1995T1 à 2007T4 et sur la période après la crise soit de 2008T1 à 2019T2.

Chapitre 3

Description des données et

méthodologie

3.1

Description des données

Le but de ce mémoire est d’étudier la relation entre la courbe de rendement et le taux de croissance futur du PIB avant et après la crise financière de 2008 pour le Canada et les États-Unis.

Plusieurs raisons justifient le choix de ces deux pays. Le Canada et les États-Unis sont deux pays avec des relations économiques très étroites. De plus, la crise financière de 2008 a entraîné des modifications au niveau de la politique monétaire de plusieurs pays dont le Canada et les États-Unis. L’étude permettra de comparer les résultats obtenus au Canada avec ceux des États-Unis.

Les données s’étendent sur la période allant du premier trimestre de 1995 (1995T1) au deuxième trimestre de 2019 (2019T2). La base de données utilisée pour le Canada est celle de Statistique Canada tandis que pour les États-Unis, les données proviennent de la Réserve fédérale (Fedéral Reserve Bank of St-Louis). Nous utilisons les données sur le PIB réel en dollars de 2012 et les données sont trimestrielles et désaisonnalisées. En accord avec plusieurs auteurs comme Rudebusch(1995) etAng and Piazzesi(2003), nous avons choisi d’étudier l’écart de rendement entre les obligations de long terme du gouvernement avec différentes maturités soient des obligations de maturités 10 ans, 5 ans, 2 ans et les bons du Trésor du gouvernement à 3 mois. En effet, il a été montré que l’utilisation d’un écart entre les obligations de long terme au-delà de 1 an avec

des obligations de court terme était à privilégier, plutôt que l’écart en utilisant des obligations de long terme d’échéance inférieure à un an. Ang and Piazzesi (2003) re-commandent d’utiliser des obligations avec les écarts de maturité les plus élevés. L’écart de rendement (Er) se définit comme suit :

Er = Rl− Rc

où Rl représente le taux de long terme et Rc le taux de court terme.

La variable dépendante est le taux de croissance du PIB et est calculée à partir des données trimestrielles du produit intérieur brut. Il s’agit d’une variable continue calculée comme suit :

Yt,t+k = 400/k ∗ log

Yt+k

Yt

où Yt,t+k est le taux de croissance du PIB entre la période t et la période t + k et Yt+k

représente le niveau du PIB à l’horizon t + k. Dans ce mémoire, nous considérons un horizon de prévision allant de k = 4 jusqu’à k = 20 trimestres.

3.2

Méthodologie

Dans la littérature économique, deux principales approches d’estimation sont utilisées pour estimer la relation entre l’écart de rendement et le taux de croissance du PIB. Nous avons l’approche linéaire et l’approche non linéaire. L’approche linéaire est cependant la plus fréquemment utilisée. Elle présente certains avantages notamment la facilité d’estimation et d’interprétation des résultats.

Étant donné les objectifs de la présente étude, l’approche linéaire nous semble la plus indiquée. De plus, plusieurs études utilisent cette même approche, ce qui permet la comparaison des résultats avec la littérature déjà existante. Nous supposons donc que la relation entre l’écart de rendement et le taux de croissance du PIB est linéaire et utilisons la méthode des moindres carrés ordinaires pour estimer le modèle.

Nous nous inspirons de la méthodologie utilisée dans Dotsey(1998). Nous subdivisons l’échantillon en deux sous-échantillons distincts. Le premier sous-échantillon couvre la période 1995T1 à 2007T4 soit la période avant la crise financière tandis que le deuxième sous-échantillon couvre la période après la crise financière soit celle allant de 2008T1 à 2019T2. Cette subdivision permet de mettre en évidence l’impact de la crise financière dans relation entre le taux de croissance du PIB et la courbe de rendement. Le test de Chow est ensuite réalisé en vue de détecter la présence de bris structurel.

3.2.1

Méthode des moindres carrés linéaires

L’estimation par la méthode des moindres carrés est l’une des méthodes les plus utilisées dans l’étude des modèles linéaires. Elle permet d’estimer la relation entre deux variables lorsqu’on considère que cette relation est du type :

y = X1β1+ X2β2+ ...Xkβk+ εt

La variable y est la variable expliquée ou dépendante, les variables Xksont les variables

explicatives, les termes β sont les paramètres fondamentaux à estimer et le terme d’er-reur ε est la variable qui capte les effets non mesurés. Pour estimer les paramètres d’intérêt β, le modèle cherche à déterminer la droite qui relie y et x telle que la somme des erreurs au carrés est minimale. Le modèle repose sur plusieurs hypothèses :

— H1 : Linéarité du Processus générateur de données

yi = Xi1β1+ Xi2β2 + ...Xikβk+ εt.

— H3 : Exogénéité des variables indépendantes

exp[εi/Xj1, Xj2...Xjk] = 0

— H4 : Génération des données — H4 : Distribution normale

De plus, étant donné que nous travaillons avec des séries temporelles, avant toute étude nous devons nous assurer que nos variables sont stationnaires.

3.2.2

Stationnarité des variables

Une série chronologique est stationnaire si ses observations sont issus d’un même pro-cessus stochastique, dont les paramètres sont stables au cours du temps. Il existe deux types de stationnarité : la stationnarité au sens strict et la stationnarité au sens faible. La stationnarité au sens strict suppose que les lois de probabilité pour chaque réalisation de la série sont identiques et la loi de probabilité conjointe pour deux réalisations t1 et

t2 est invariante pour toute translation du temps.

La stationnarité au sens faible est beaucoup moins restrictive et suppose que : ∀t ∈ Z, E(x2

t < ∞)

∀t ∈ Z, E(xt) = m , indépendant de t

∀(t, h) ∈ Z2, cov(x

t, xt+ h) = E[(xt+ h − m)(xt− m)] = γ(h)

Les deux premières conditions supposent que pour toute réalisation, l’espérance et la variance du processus sont constantes, ce qui suppose la stabilité du processus dans le temps. En ce qui concerne la troisième condition, elle suppose que la covariance entre deux périodes t1 et t1+ δ est uniquement fonction de la distance entre les deux

réalisa-tions. Ainsi, lorsqu’une série est stationnaire, ses moments de premier et deuxième ordre sont finis et ne sont pas affectés lorsque l’origine du temps change. Il est donc très im-portant d’étudier la stationnarité lorsqu’on manipule des séries temporelles. Cela condi-tionne la validité des résultats obtenus lors de la régression. Plusieurs test existent pour effectuer une telle étude. Dans le cadre de ce travail, nous utilisons les test de Dickey-Fuller (DF),Phillips-Perron (PP.test) et le test de Kwiatkowski–Phillips–Schmidt–Shin (KPSS).

3.2.3

Le test de Chow

Le test de Chow est souvent utilisé pour tester la présence d’un bris structurel dans l’étude des séries temporelles. Une question importante dans ce mémoire est de savoir

si la capacité de la courbe de rendement à prévoir l’activité économique a été impacté ou non par la crise financière de 2008. On va donc s’interroger sur l’existence de rupture temporelle dans la relation entre les deux variables étudiées, soit le taux de croissance du PIB et l’écart de rendement entre le taux de long terme et le taux de court terme. Pour ce faire, il est possible de tester si les coefficients estimés sont significativement différents de zéro dans les deux sous-échantillons. Le test de Chow nous permet de formaliser ce problème et applique les résultats du test de Fisher pour l’obtention de la statistique de test. Un pré-requis important dans ce test est de connaître la date exacte du bris. Dans ce modèle, nous supposons que le bris structurel se situe au début de l’année 2008.

Les hypothèses du modèle peuvent être formulées comme suit : Pour les deux sous-échantillons, on a :

(y1, x1), (y2, x2)

avec y1 et y2 le vecteur des observations de la variable dépendante pour le premier et le

deuxième sous-échantillon respectivement , et x1, x2la matrice des variables explicatives

pour les deux sous-échantillons respectifs. Le modèle relatif au premier groupe est le suivant :

y1 = x1∗ b1+ u1

De même, pour le deuxième groupe, le modèle se définit comme suit : y2 = x2∗ b2+ u2

Les hypothèses du modèle sont :

H0 : b1 = b2

Il s’agit donc du modèle contraint. Ce modèle suppose que les paramètres doivent être identiques dans les deux sous-échantillons. On a donc k paramètres estimés dans ce modèle.

L’hypothèse alternative est :

H1 : b1 6= b2

Il s’agit donc du modèle non contraint avec 2k paramètres. La statistique de test s’écrit comme suit :

F [(dlc − dlnc), dlnc] = SCRc− SCRnc dlc− dlnc

∗ dlnc SCRnc

où SCRc est la somme des carrés des résidus du modèle contraint et SCRnc, la somme

des carrés des résidus du modèle non contraint ; dlc et dlnc correspondent respective-ment au degré de liberté du modèle contraint et du modèle non contraint.

Le critère de décision consiste à comparer la statistique calculée, le F empirique au F théorique. Si le F empirique est inférieure au F théorique, on rejette l’hypothèse nulle, ce qui signifie que les coefficients sont stables. Dans le cas contraire, si la statistique calculée est supérieure à la statistique de test, on ne peut rejeter l’hypothèse nulle ; il y a donc présence de bris structurel.

3.3

L’écart de rendement et l’activité économique

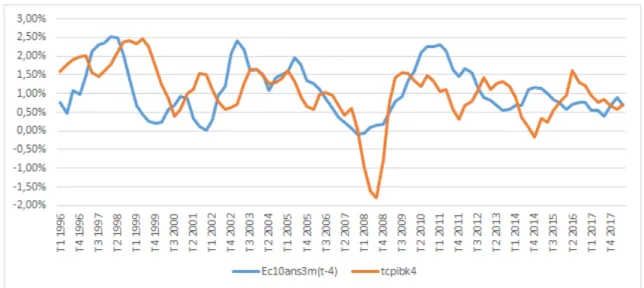

Avant de passer au modèle empirique, nous effectuons une analyse graphique de l’écart de rendement et du taux de croissance économique du PIB au Canada. La figure 3.1 ci-dessous illustre l’écart de rendement entre les obligations de long terme du gouverne-ment de maturité 10ans et les bons du Trésor du gouvernegouverne-ment à trois mois et le taux de croissance annuel du PIB. La variable de l’écart de rendement (Ec10ans3m(t − 4)) est retardée de quatre (4) trimestres tandis que le taux de croissance du PIB (tcpibk4) correspond à la valeur en temps réel. Nous pouvons remarquer qu’il y a une corrélation positive entre l’écart de rendement et le taux de croissance du PIB. Une hausse de l’écart de rendement est le plus souvent suivie d’une hausse du taux de croissance du PIB. De même une baisse de l’écart de rendement précède souvent une baisse du taux de croissance du PIB.Chapitre 4

Le modèle

4.1

Étude de la Stationnarité

Pour l’analyse de la stationnarité des variables, trois principaux tests sont réalisés : le test de Dickey-Fuller (DF), le test de Phillips-Perron (PP.test) et le test de Kwiat-kowski–Phillips–Schmidt–Shin (KPSS). Ces tests révèlent que les variables Er1, Er2

sont stationnaires autant pour le Canada que les États-Unis avec un seuil de significa-tivité de 10 %. La variable Er3 n’est pas stationnaire. Toutefois, la plupart des autres

études ne tiennent pas compte de la stationnarité des variables. Nous utilisons donc les variables de la même manière que les précédentes études.

4.2

Application au Canada

4.2.1

Modèle avant la crise financière

Pour l’étude de la relation entre la courbe de rendement et le taux de croissance du PIB, nous utilisons le modèle suivant :

Yt,t+k = α + β(Ert) + εt

où Yt,t+k est le taux de croissance annualisé du PIB sur la période allant de t à t + k ; k

représente le nombre de trimestres et varie de un à vingt ; Ert est l’écart de rendement

entre les obligations de long terme et de court terme.

Nous utilisons trois écarts de rendement soient l’écart de rendement entre les obligations de maturité deux ans et les bons du Trésor à trois mois (Er1) ; l’écart de rendement

entre les obligations de maturité cinq ans et les bons du Trésor à trois mois (Er2) ;

l’écart de rendement entre les obligations de maturité dix ans et les bons du Trésor à trois mois (Er3).

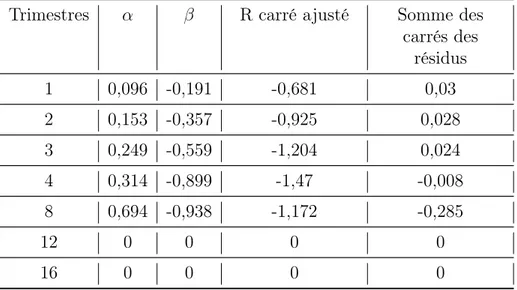

Les résultats de la régression (voir Tableau 4.1, Tableau 4.2, Tableau 4.3) montrent que le coefficient des différents écarts de rendement est significatif quelque soit l’horizon de prévision considéré. Les coefficients Er1, Er2 et Er3 sont positifs et significatifs quelque

soit le seuil de significativité considéré.

Il existe donc une relation positive entre l’écart de rendement et le taux de croissance du PIB. Ce résultat est cohérent avec la théorie économique. Plus l’écart de rendement entre le taux de long terme et de court terme augmente, plus le taux de croissance futur du PIB augmente.

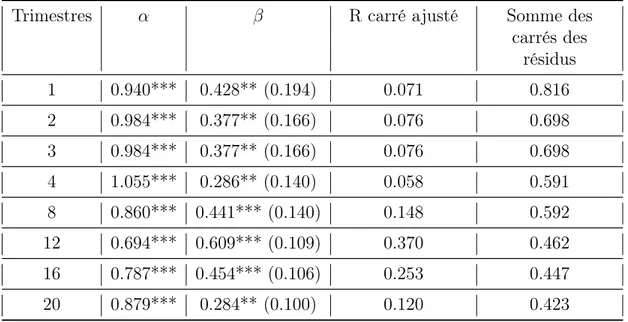

Considérons par exemple l’écart de rendement Er2, soit l’écart de rendement entre

les obligations de maturité cinq ans et les bons du Trésor à trois mois, pour prévoir le taux de croissance du PIB sur l’horizon de huit trimestres. Le coefficient β est de 0,44 % ce qui signifie qu’une augmentation de 1 % de l’écart de rendement signale une hausse future du taux de croissance du PIB de 0,44 % à l’horizon de 2 ans. On constate également que la constante est toujours positive et significative, ce qui signifie qu’une baisse de la courbe de rendement n’implique pas forcément une baisse future du taux de croissance du PIB.

En ce qui concerne le R carré ajusté, il varie en fonction de l’horizon de prévision considéré. On peut remarquer que quelque soit l’écart de rendement considéré, le R

carré ajusté est le plus élevé à l’horizon de prévision k égale à 12 trimestres. On peut donc déduire que la qualité de la prévision est optimale à l’horizon k = 12 trimestres. Lorsque l’horizon de prévision est inférieur à quatre trimestres, on constate que l’écart de rendement entre les taux des obligations de maturité deux ans et les bons du Trésor à trois mois (Er1) est celui qui explique une plus grande proportion des variations du

taux de croissance du PIB. Lorsque l’horizon de prévision augmente avec k égale à 8 et 12 trimestres, les écarts de rendement Er2 et Er3 donnent de meilleurs résultats. On

peut donc déduire que le choix de l’écart de rendement influence légèrement la qualité de la régression. Par exemple un écart de rendement moins grand explique mieux les variations du taux de croissance sur un horizon de court terme, tandis que pour un horizon de long terme, il est préférable d’utiliser l’écart de rendement le plus élevé. Les résultats obtenus en utilisant les données avant la crise financière de 2008, montrent que l’écart de rendement détient un fort pouvoir de prévision du taux de croissance du PIB. Ces résultats confirment les développements théoriques et les hypothèses énoncées jusqu’ici. On constate aussi que le choix de l’écart de rendement influence légèrement les résultats obtenus.

La prochaine section consiste en l’analyse des résultats pour la période après la crise financière.

Tableau 4.1 – Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité deux ans et les bons du Trésor à 3 mois (Er1)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 0.913*** 0.893*** (0.318) 0.119 0.794 2 0.980*** 0.737*** (0.275) 0.108 0.686 3 0.980*** 0.737*** (0.275) 0.108 0.686 4 1.077*** 0.493** (0.236) 0.062 0.590 8 0.928*** 0.676*** (0.241) 0.118 0.602 12 0.780*** 0.956*** (0.193) 0.316 0.481 16 0.864*** 0.679*** (0.186) 0.194 0.464 20 0.913*** 0.462*** (0.171) 0.110 0.426

Tableau 4.2 – Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité cinq ans et les bons du Trésor à 3 mois (Er2)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 0.940*** 0.428** (0.194) 0.071 0.816 2 0.984*** 0.377** (0.166) 0.076 0.698 3 0.984*** 0.377** (0.166) 0.076 0.698 4 1.055*** 0.286** (0.140) 0.058 0.591 8 0.860*** 0.441*** (0.140) 0.148 0.592 12 0.694*** 0.609*** (0.109) 0.370 0.462 16 0.787*** 0.454*** (0.106) 0.253 0.447 20 0.879*** 0.284** (0.100) 0.120 0.423

Tableau 4.3 – Canada : Modèle avant la crise financière en utilisant l’écart de rendement entre les obligations de maturité dix ans et les bons du Trésor à 3 mois (Er3)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 0.972*** 0.278* (0.149) 0.047 0.826 2 1.006*** 0.252* (0.127) 0.054 0.706 3 1.006*** 0.252* (0.127) 0.054 0.706 4 1.054*** 0.207* (0.107) 0.051 0.593 8 0.840*** 0.338*** (0.106) 0.151 0.591 12 0.678*** 0.455*** (0.084) 0.357 0.466 16 0.785*** 0.330*** (0.082) 0.231 0.454 20 0.894*** 0.191** (0.077) 0.091 0.430

4.2.2

Modèle après la crise financière

Le modèle après la crise financière couvre la période allant de 2008T1 à 2019T2. Le modèle est le même que celui avec les données avant la crise financière :

Yt,t+k = α + β1(Ert) + εt

où Yt,t+k est le taux de croissance annualisé du PIB sur la période allant de t à t + k ; k

représente le nombre de trimestres et varie de un à vingt ; Ert est l’écart de rendement

entre les obligations de long terme et de court terme.

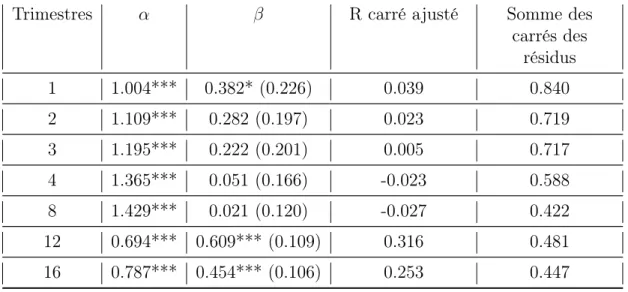

Les résultats de la régression sont présentés dans les tableaux 4.4, 4.5 et 4.6. En utilisant l’écart de rendement entre les obligations de long terme de maturité deux ans et les bons du Trésor à trois mois (Er1), les résultats de la régression (voir Tableau 4.4) montrent que l’écart de rendement est significatif pour k allant de un à trois trimestres seulement. Er1 n’est pas significatif pour les horizons k entre quatre et huit trimestres mais redevient significatif pour les horizons k entre 12 et 16 trimestres.

En utilisant l’écart de rendement entre les obligations de long terme de maturité cinq ans et les bons du Trésor à trois mois (Er2), les résultats de la régression (voir Tableau 4.5) montrent que le coefficient de l’écart de rendement est significatif pour l’horizon k à un trimestre et non significatif pour les horizons k entre deux et huit trimestres. Le coefficient de l’écart de rendement redevient significatif pour les horizons k entre 12 et 16 trimestres.

En utilisant l’écart de rendement entre les obligations de long terme de maturité dix ans et les bons du Trésor à trois mois (Er3), les résultats de la régression (voir Tableau 4.6) montrent que l’écart de rendement est significatif seulement pour k entre 12 et 16 trimestres.

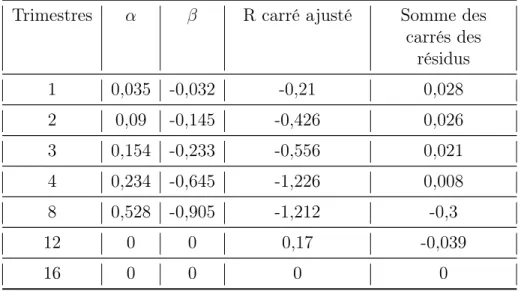

Quelque soit l’écart de rendement considéré, pour l’horizon k entre quatre et huit tri-mestres, le coefficient de l’écart de rendement n’est pas significatif. On constate cepen-dant qu’à partir de l’horizon k à 12 trimestres, les coefficients redeviennent significatifs. Les résultats de la période après la crise financière montrent que l’écart de rendement permet de prévoir le taux de croissance futur du PIB sur un horizon de très court terme (inférieur à un an) et sur un horizon de long terme (supérieur à trois ans). De plus, l’écart de rendement Er1 est celui qui donne les meilleurs résultats pour le modèle après

crise financière, alors que les résultats variaient peu quelque soit l’écart de rendement considéré dans le modèle qui couvre la période avant la crise financière.

Tableau 4.4 – Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité deux ans et les bons du Trésor à 3 mois (Er1)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 0.945*** 0.864** (0.364) 0.094 0.816 2 1.068*** 0.630* (0.319) 0.062 0.704 3 1.131*** 0.565* (0.321) 0.048 0.701 4 1.329*** 0.175 (0.268) -0.014 0.585 8 1.418*** 0.064 (0.195) -0.025 0.422 12 0.780*** 0.956*** (0.193) 0.370 0.462 16 0.864*** 0.679*** (0.186) 0.194 0.464

Tableau 4.5 – Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité cinq ans et les bons du Trésor à 3 mois (Er2)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 1.004*** 0.382* (0.226) 0.039 0.840 2 1.109*** 0.282 (0.197) 0.023 0.719 3 1.195*** 0.222 (0.201) 0.005 0.717 4 1.365*** 0.051 (0.166) -0.023 0.588 8 1.429*** 0.021 (0.120) -0.027 0.422 12 0.694*** 0.609*** (0.109) 0.316 0.481 16 0.787*** 0.454*** (0.106) 0.253 0.447

Tableau 4.6 – Canada : Modèle après la crise financière en utilisant l’écart de rendement entre les obligations de maturité dix ans et les bons du Trésor à 3 mois (Er3)

Trimestres α β R carré ajusté Somme des

carrés des résidus 1 1.065*** 0.225 (0.173) 0.015 0.851 2 1.160*** 0.162 (0.151) 0.004 0.726 3 1.257*** 0.111 (0.154) -0.011 0.723 4 1.385*** 0.021 (0.126) -0.024 0.588 8 1.423*** 0.021 (0.091) -0.026 0.422 12 0.678*** 0.455*** (0.084) 0.357 0.466 16 0.785*** 0.330*** (0.082) 0.231 0.454