Risque de longévité pour les régimes de retraite

canadiens à prestations déterminées

Mémoire

Etienne Vanasse

Maîtrise en actuariat - avec mémoire

Maître ès sciences (M. Sc.)

Risque de longévité pour les régimes de retraite

canadiens à prestations déterminées

Mémoire

Étienne Vanasse

Sous la direction de :

Résumé

Ce mémoire étudie le risque de longévité pour un régime de retraite à prestations déterminées dans un contexte québécois et canadien. On le définit comme le risque que les retraités vivent significativement plus longtemps que prévu, occasionnant des pertes pour le régime. Afin de le quantifier, on a recours à des données du Régime de pensions du Canada (RPC), du Régime de rentes du Québec (RRQ) et de la Base de données sur la longévité canadienne (BDLC) permettant l’utilisation de différentes variables explicatives (âge, année, cohorte, revenu et région). Une projection stochastique de la mortalité sur plusieurs sous-populations est effectuée selon un cadre général inspiré de Hunt et Blake (2014) et une approche de modèle relatif de Villegas et Haberman (2014).

Selon les modèles identifiés et retenus dans ce mémoire, une évolution défavorable de la mortalité pour un régime de retraite, à un niveau de confiance de 95 %, pourrait occasionner une hausse d’environ 5% du coût des rentes pour les femmes et de 10 à 15 % du coût des rentes pour les hommes. Ces hausses de coût se comparent, pour une hypothèse de rendement de 4 % (i = 4,0 %), à une diminution de 0,4 % (i = 3,6 %) de cette hypothèse pour les femmes et de 1,0 % (i = 3,0 %) pour les hommes.

Également, les résultats de la modélisation tendent à démontrer l’ordre suivant quant à l’importance relative des variables étudiées afin d’expliquer le niveau de la mortalité des femmes et des hommes : 1) l’âge 2) l’année 3) le revenu (proxy socio-économique) 4) la région (RPC vs RRQ). Il n’a pas été possible de déterminer qu’une variable de cohorte était nécessaire pour améliorer la modélisation de la mortalité des retraités canadiens.

Table des matières

Résumé ... ii

Table des matières ... iii

Liste des figures et des tableaux ... vi

Remerciements ... xiv

Introduction ... 1

Chapitre 1 Données sur la mortalité canadienne ... 5

1.1. Données du RPC et du RRQ... 5

1.2. Données de la population générale ... 17

Chapitre 2 Modélisation de la mortalité ... 24

2.1. Revue de la littérature ... 24

Modèle Lee-Carter (1992) ... 24

Modèle Cairns-Blake-Dowd (2006) ... 29

Modèle de Plat (2009) ... 31

Estimation des paramètres d’un modèle ... 32

Modèle général ... 35

Critères de sélection de modèles ... 37

2.2. Méthodologie de modélisation retenue ... 39

Modélisation relative ... 39

Procédure générale de construction d’un modèle de mortalité ... 43

Logiciel utilisé ... 47

2.3. Modèles de la population générale ... 48

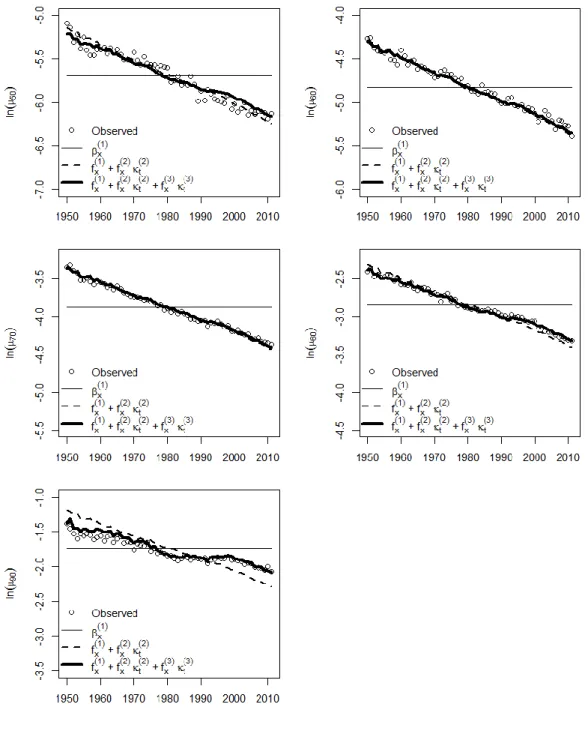

Femme ... 48

Homme... 54

2.4. Modèles relatifs finaux pour les données du RPC et du RRQ ... 61

Femme ... 66

Chapitre 3 Projection de la mortalité ... 74

3.1. Modèle VAR ... 74

3.2. Logiciel utilisé ... 77

3.3. Femmes de la population générale ... 77

Modèle VAR ... 79

Table de mortalité projetée préliminaire ... 81

3.4. Hommes de la population générale ... 84

Modèle VAR ... 86

Table de mortalité projetée préliminaire ... 89

3.5. Femmes du RPC et du RRQ ... 90

3.6. Hommes du RPC et du RRQ... 91

Modèle VAR ... 92

3.7. Discussion sur les MIR à long terme estimés par les modèles ... 94

Hypothèses d’évolution à long terme de la mortalité ... 94

Ajustements proposés ... 97

Projection ajustée pour les femmes ... 98

Projection ajustée pour les hommes ... 100

3.8. Tables de mortalité finales ... 103

Femmes ... 103

Hommes ... 107

Chapitre 4 Quantification du risque de longévité pour un régime de retraite ... 112

4.1. Analyse de valeurs de rentes ... 112

Femmes ... 113

Hommes ... 116

Conclusion ... 120

Bibliographie ... 122

Annexe B Seuil d’acceptabilité pour le PMI ... 128

Annexe C Construction des modèles de la population générale (BDLC) ... 131

Femmes ... 131

Hommes ... 144

Annexe D Construction des modèles relatifs pour les sous-populations du RPC et du RRQ ... 163

Femmes ... 163

Hommes ... 175

Liste des figures et des tableaux

Figure 1: Log-mortalité observée pour les sous-groupes du RPC et du RRQ, données des hommes,

2009-2011 ... 9

Figure 2: Log-mortalité observée pour les sous-groupes du RPC et du RRQ, données des hommes, 1999-2001 ... 10

Figure 3 : Log-mortalité observée pour divers sous-groupes, données des femmes, 2009-2011 ... 11

Figure 4 : Log-mortalité observée pour divers sous-groupes, données des femmes, 1999-2001 ... 11

Figure 5 : Taux d’amélioration de la mortalité basé sur une moyenne mobile de 15 ans, données de Statistique Canada, extrait de la référence Office of the chief Actuary (2014), p.12. ... 13

Figure 6: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, RPC, classe de revenu 3, hommes ... 15

Figure 7: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, données hommes du RPC et du RRQ pour les classes de revenu 1, 2 et 3 ... 16

Figure 8: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, données femmes du RPC et du RRQ pour les classes de revenu 1, 2 et 3 ... 17

Figure 9 : Surface de la log-mortalité pour les hommes canadiens, 50 à 90 ans, 1950-2011, données de la BDLC ... 19

Figure 10 : Surface de la log-mortalité pour les femmes canadiennes, 50 à 90 ans, 1950-2011, données de la BDLC ... 20

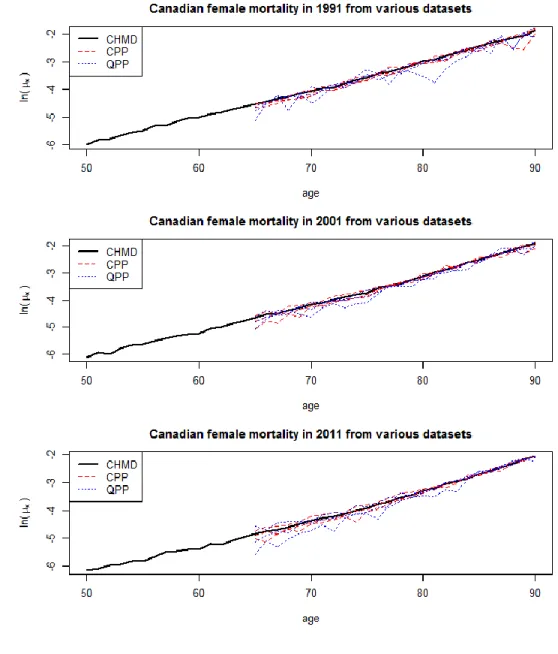

Figure 11 : Comparaison du niveau de la mortalité des hommes canadiens selon la BDLC, le RPC et le RRQ, en 1991, 2001 et 2011 ... 21

Figure 12 : Comparaison du niveau de la mortalité des femmes canadiennes selon la BDLC, le RPC et le RRQ, en 1991, 2001 et 2011 ... 22

Figure 13 : Illustration des paramètres d’un modèle Lee-Carter ... 26

Figure 14 : Illustration d’une projection de

t 2 d’un modèle Lee-Carter ... 29Figure 15 : Illustration d’une estimation avec contrainte (fonction lisse ou paramétrique) en remplacement d’une estimation sans contrainte (fonction non paramétrique) ... 37

Figure 16 : Paramètres du modèle pour la mortalité de la population générale, femme ... 49

Figure 17 : Modèle pour la mortalité de la population générale, femme, illustration de l’effet de l’inclusion successive des différents termes ... 50

Figure 18 : Modèle pour la mortalité de la population générale, femme, résidus selon l’âge et l’année ... 51

Figure 19 : Modèle pour la mortalité de la population générale, femme, résidus âge-période-cohorte ... 52

Figure 21 : Modèle pour la mortalité de la population générale, femme, surface de mortalité observée et

ajustée ... 53

Figure 22 : Paramètres du modèle pour la mortalité de la population générale, homme ... 55

Figure 23 : Modèle pour la mortalité de la population générale, homme, illustration de l’effet de l’inclusion successive des différents termes ... 57

Figure 24 : Modèle pour la mortalité de la population générale, homme, résidus selon l’âge et l’année ... 58

Figure 25 : Modèle pour la mortalité de la population générale, homme, résidus âge-période-cohorte ... 59

Figure 26 : Modèle pour la mortalité de la population générale, homme, résidus normalisés ... 59

Figure 27 : Modèle pour la mortalité de la population générale, homme, surface de mortalité observée et ajustée ... 60

Figure 28 : Surface de mortalité ajustée du modèle final pour les hommes de la population générale, 65 à 90 ans, 1990 à 2011 ... 62

Figure 29 : Différentiel de mortalité en fonction de l’âge, modèle relatif final des femmes ... 67

Figure 30 : Résidus, modèle relatif final des femmes ... 67

Figure 31 : Log-mortalité observée et ajustée pour le RPC, modèle relatif des femmes, final ... 68

Figure 32 : Log-mortalité observée et ajustée pour le RRQ, modèle relatif des femmes, final ... 69

Figure 33 : Illustration des paramètres du modèle relatif final des hommes ... 70

Figure 34 : Résidus du modèle D, troisième ajout de variable, modèle relatif des hommes ... 71

Figure 35 : Log-mortalité observée et ajustée pour le RPC, troisième ajout de variable, modèle relatif ... 72

Figure 36 : Log-mortalité observée et ajustée pour le RRQ, troisième ajout de variable, modèle relatif des hommes ... 73

Figure 37 : Exemple d’une série stationnaire ... 75

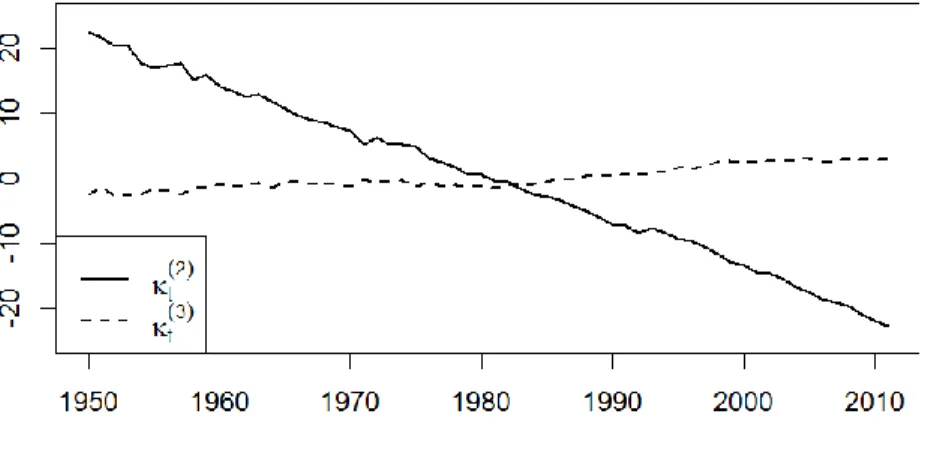

Figure 38 : Illustration des séries temporelles du modèle final des femmes pour la population générale ... 77

Figure 39 : Corrélation croisée des tendances temporelles, modèle des femmes de la population générale .. 78

Figure 40 : Résidus du modèle VAR(1) des indices temporels de la mortalité des femmes de la population générale ... 80

Figure 41 : Illustration des séries temporelles projetées selon un modèle VAR(1) avec intervalle de confiance à 95%, mortalité des femmes de la population générale ... 81

Figure 42 : MIR cumulatif annualisé projeté avec intervalle de confiance à 90 % et 99 %, population générale des femmes ... 83

Figure 43 : Illustration des séries temporelles du modèle final des hommes pour la population générale ... 84

Figure 44 : Corrélation croisée des tendances temporelles, modèle des hommes de la population générale . 86 Figure 45 : Résidus du modèle VAR(1) simplifié de la mortalité des hommes de la population générale, 1950-2011 ... 88

Figure 46 : Illustration des séries temporelles projetées selon un modèle VAR(1) simplifié avec intervalle de confiance à 95%, mortalité des hommes de la population générale ... 88 Figure 47 : MIR cumulatif annualisé projeté avec intervalle de confiance à 90 % et 99 %, population générale des hommes ... 90 Figure 48 : MIR cumulatif à long terme des femmes du RPC et du RRQ sans ajustement, ni intervalle de confiance ... 91 Figure 49 : Indices temporels spécifiques à certains sous-groupes des hommes du RPC et du RRQ ... 91 Figure 50 : Résidus du modèle pour les indices temporels spécifiques aux sous-groupes des hommes, 1990 à 2011 ... 92 Figure 51 : Projection des indices temporels spécifiques aux sous-groupes des hommes du RPC et du RRQ, intervalle de confiance à 95% ... 93 Figure 52 : MIR à long terme des hommes du RPC et du RRQ, selon le modèle sans ajustement, ni intervalle de confiance ... 94 Figure 53 : Espérance de vie des femmes la plus élevée mondialement de 1840 à 2000, extrait de Oeppen et Vaupel (2002) ... 96 Figure 54 : Projection ajustée de l’indice

t 2 des femmes de la population générale, intervalle de confiance à 90% ... 99 Figure 55 : Projection ajustée de l’indice

t 3 des femmes de la population générale, intervalle de confiance à 90% ... 99 Figure 56 : MIR en 2061 pour les femmes de la population générale, intervalles de confiance à 90 %, après ajustements des projections des indices temporels ... 100 Figure 57 : Projection ajustée de l’indice

t 2 des hommes de la population générale, intervalle de confiance à 90% ... 101 Figure 58 : Projection ajustée de l’indice

t 3 des hommes de la population générale, intervalle de confiance à 90% ... 102 Figure 59 : Projection ajustée de l’indice

t 4 des hommes de la population générale, intervalle de confiance à 90% ... 102 Figure 60 : MIR en 2061 pour les hommes de la population générale, intervalles de confiance à 90%, après ajustements des projections des indices temporels ... 103 Figure 61 : Espérances de vie à 65 ans des femmes projetées en 2061, sous-groupes du RPC et du RRQ avec intervalles de confiance à 90% et table CPM 2014 (privé, mixte et public) ... 107Figure 62 : Espérances de vie à 65 ans des hommes projetées en 2061, sous-groupes du RPC et du RRQ

avec intervalles de confiance à 90% et table CPM 2014 (privé, mixte public) ... 110

Figure 63 : Espérances de vie à 65 ans projetées en 2061, pour les hommes (points) et les femmes (zone grise), intervalles de confiance à 90% ... 111

Figure 64 : Valeurs de rentes à 65 ans projetées, CPP1F et QPP3F avec intervalle de confiance à 5% et 95%, et table CPM 2014 Mixte, i=4%, 2014 à 2061 ... 115

Figure 65 : Valeurs de rentes à 65 ans projetées, QPP1M et QPP3M avec intervalle de confiance à 5% et 95%, et table CPM 2014 Mixte, i=4%, 2014 à 2061 ... 119

Figure 66 : Fonctions cumulatives de probabilité de lois F dont le support a été fermé au quantile 99,9% .... 130

Figure 67 : Paramètres pour le premier terme d’âge-période, libres et avec fonction lisse, population de référence, femme ... 134

Figure 68 : Paramètres pour le deuxième terme d’âge-période, libre et avec fonctions lisses (ajustés pour comparaison graphique), population de référence, femme ... 136

Figure 69 : Ensemble de paramètres, population de référence, femme, troisième cycle avec paramètres libres ... 137

Figure 70 : Ensemble de paramètres, population de référence, femme, troisième cycle avec fonction lisse quadratique ... 137

Figure 71: Modèle D du Tableau 29, résidus selon les âges et les années ... 138

Figure 72: Modèle B du Tableau 29, résidus selon les âges et les années ... 139

Figure 73 : Modèle D du Tableau 29, résidus âge-période-cohorte ... 140

Figure 74 : Modèle D du Tableau 29, résidus normalisés ... 141

Figure 75 : Illustration de l’effet de l’inclusion des différents termes du modèle, femme, population générale 142 Figure 76 : Surface de mortalité observée et ajustée (Modèle D du Tableau 29) ... 143

Figure 77 : Paramètres pour le premier terme d’âge-période, libres et avec fonction lisse, population de référence, homme ... 146

Figure 78 : Paramètres pour le deuxième terme d’âge-période, libre et avec fonctions lisses (ajustés pour comparaison graphique), population de référence, homme ... 148

Figure 79 : Ensemble de paramètres, population de référence, homme, troisième cycle avec paramètres libres ... 149

Figure 80 : Ensemble de paramètres, population de référence, homme, troisième cycle avec fonction lisse linéaire ... 149

Figure 81 : Ensemble de paramètres, population de référence, homme, troisième cycle avec fonction lisse quadratique ... 150

Figure 83 : Modèle D du Tableau 32, résidus ... 151

Figure 84 : Paramètres du modèle A du Tableau 33 ... 153

Figure 85 : Paramètres du modèle B du Tableau 33 ... 154

Figure 86 : Paramètres du modèle C du Tableau 33 ... 154

Figure 87 : Paramètres du modèle B du Tableau 34 ... 156

Figure 88 : Paramètres du modèle C du Tableau 34 ... 156

Figure 89 : Paramètres du modèle D du Tableau 34 ... 157

Figure 90 : Paramètres du modèle E du Tableau 34 ... 157

Figure 91 : Modèle D du Tableau 34, résidus en deux dimensions ... 158

Figure 92 : Modèle D du Tableau 34, résidus âge-période-cohorte ... 159

Figure 93 : Modèle D du Tableau 34, résidus normalisés ... 159

Figure 94 : Illustration de l’effet de l’inclusion des différents termes du modèle (plat-quadratique-rayleigh) .. 160

Figure 95 : Surface de mortalité observée et ajustée (modèle D du Tableau 34) ... 162

Figure 96 : Résidus du modèle relatif après le premier cycle d’ajout de variable, femme ... 165

Figure 97 : Différentiel de mortalité en fonction de l’âge, modèle relatif des femmes, modèle O du Tableau 36 ... 167

Figure 98 : Différentiel de mortalité en fonction de l’âge, comparaison des paramètres libres (modèle N) et des paramètres linéaires (modèle O), modèle relatif des femmes ... 168

Figure 99 : Résidus, modèle O du Tableau 36 ... 168

Figure 100 : Tendances temporelles propres à chaque sous-groupe de données, modèle C, Tableau 37 .... 170

Figure 101 : Résidus du modèle E du Tableau 37 ... 171

Figure 102 : Résidus d’âge-période-cohorte pour le RPC, modèle relatif des femmes, final ... 172

Figure 103 : Résidus d’âge-période-cohorte pour le RRQ, modèle relatif des femmes, final ... 173

Figure 104 : Log-mortalité observée et ajustée pour le RPC, modèle relatif des femmes, final ... 174

Figure 105 : Log-mortalité observée et ajustée pour le RRQ, modèle relatif des femmes, final ... 175

Figure 106 : Résidus du modèle relatif après le premier cycle d’ajout de variable, homme ... 177

Figure 107 : Approximation du différentiel de mortalité en fonction de l’âge et du sous-groupe par une fonction lisse, données du RPC et du RRQ, homme... 180

Figure 108 : Différentiel de mortalité en fonction de l’âge et du sous-groupe, données du RPC et du RRQ, homme ... 180

Figure 109 : Résidus du modèle relatif après le deuxième cycle d’ajout de variable, homme ... 181

Figure 110 : Projection de tendance temporelle distincte pour chaque sous-groupe, modèle relatif des hommes ... 183

Figure 111 : Illustration du nombre d’observations pour les paramètres d’un effet temporel et d’un effet de cohorte ... 185 Figure 112 : Illustration des paramètres du modèle D, troisième ajout de variable, modèle relatif des hommes ... 185 Figure 113 : Résidus du modèle D, troisième ajout de variable, modèle relatif des hommes ... 186 Figure 114 : Résidus âge-période-cohorte pour le RPC, troisième ajout de variable, modèle relatif des hommes ... 187 Figure 115 : Résidus âge-période-cohorte pour le RRQ, troisième ajout de variable, modèle relatif des hommes ... 188 Figure 116 : Log-mortalité observée et ajustée pour le RPC, troisième ajout de variable, modèle relatif ... 189 Figure 117 : Log-mortalité observée et ajustée pour le RRQ, troisième ajout de variable, modèle relatif des hommes ... 190 Figure 118 : Illustration du phénomène de cassure dans une courbe des probabilités de décès ... 192

Tableau 1 : Décompte des décès et de l’exposition d’année-vie, pour les hommes, en 2011, de 65 à 90 ans .. 7

Tableau 2 : Décompte des décès et de l’exposition d’année-vie, pour les femmes, en 2011, de 65 à 90 ans ... 7

Tableau 3 : Décompte des décès et de l’exposition d’année-vie, pour les hommes et les femmes, en 1950, 1980 et 2011, de 65 à 90 ans ... 19

Tableau 4 : Critères principaux qu’un modèle de la mortalité devrait chercher à satisfaire ... 44

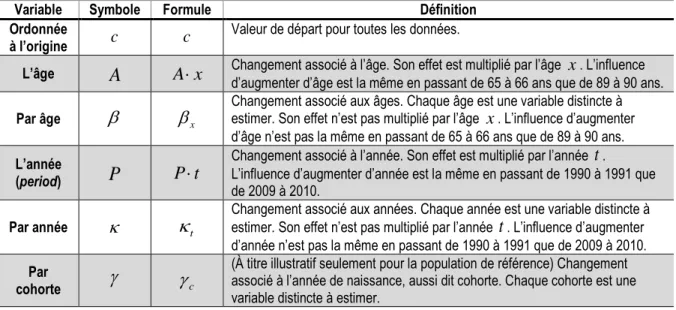

Tableau 5 : Variables candidates pour la modélisation de la mortalité de la population de référence, leur symbole et définition associés ... 44

Tableau 6 : Certains choix de fonction lisse pour les âges dans la construction d’un modèle de mortalité ... 46

Tableau 7 : Modèle pour la mortalité de la population générale, femme ... 48

Tableau 8 : Modèle pour la mortalité de la population générale, homme ... 54

Tableau 9 : Variables candidates pour la modélisation relative de la mortalité, leur symbole et définition associée ... 65

Tableau 10 : Modèle relatif pour la mortalité du RPC et du RRQ, femme ... 66

Tableau 11 : Modèle relatif pour la mortalité du RPC et du RRQ, homme ... 69

Tableau 12 : Probabilité de décès projetée, avant ajustement, avec intervalle de confiance à 90 %, population générale des femmes (en %) ... 82

Tableau 13 : Probabilité de décès projetée, avant ajustement, avec intervalle de confiance à 90 %, population générale des hommes (en %) ... 89

Tableau 14 : Hypothèses d’amélioration de la mortalité (%) à long terme selon divers organismes internationaux ... 95

Tableau 15 : Probabilités de décès (%) finales des femmes du RPC et du RRQ en 2014 et selon la table CPM 2014 Mixte de l’ICA ... 104

Tableau 16 : Probabilités de décès (%) finales des femmes du RPC en 2061, intervalle de confiance à 90 % (5e et 95 centiles) ... 105

Tableau 17 : Probabilités de décès (%) finales des femmes du RRQ en 2061, intervalle de confiance à 90 % (5e et 95 centiles) ... 105

Tableau 18 : Probabilités de décès (%) finales des hommes du RPC et du RRQ en 2014 et selon la table CPM 2014 Mixte de l’ICA ... 107

Tableau 19 : Probabilités de décès (%) finales des hommes du RPC en 2061, intervalle de confiance à 90 % (5e et 95 centiles) ... 108

Tableau 20 : Probabilités de décès (%) finales des hommes du RRQ en 2061, intervalle de confiance à 90 % (5e et 95 centiles) ... 109

Tableau 21 : Valeurs de rentes pour les femmes du RPC en 2014, projection générationnelle, i=4% ... 113

Tableau 23 : Valeurs de rentes pour les femmes en variant certaines hypothèses, table CPM 2014 Mixte en

2014, projection générationnelle ... 115

Tableau 24 : Valeurs de rentes pour les hommes du RPC en 2014, projection générationnelle, i = 4 % ... 116

Tableau 25 : Valeurs de rentes pour les hommes du RRQ en 2014, projection générationnelle, i = 4 % ... 117

Tableau 26 : Valeurs de rentes pour les hommes en variant certaines hypothèses de rendement, table CPM 2014 Mixte, projection générationnelle ... 118

Tableau 27 : Résultats d’ajout de variable, population de référence, femme, premier cycle ... 132

Tableau 28 : Résultats d’ajout de variable, population de référence, femme, deuxième cycle ... 133

Tableau 29 : Résultats d’ajout de variable, population de référence, femme, troisième cycle ... 135

Tableau 30 : Résultats d’ajout de variable, population de référence, homme, premier cycle ... 144

Tableau 31 : Résultats d’ajout de variable, population de référence, homme, deuxième cycle ... 145

Tableau 32 : Résultats d’ajout de variable, population de référence, homme, troisième cycle ... 147

Tableau 33 : Résultats d’ajout de variable, population de référence, quatrième cycle si la fonction linéaire est choisie au troisième cycle ... 152

Tableau 34 : Résultats d’ajout de variable, population de référence, quatrième cycle si la fonction quadratique est choisie au troisième cycle ... 155

Tableau 35 : Résultats d’ajout de variable, modèle relatif des femmes, premier cycle ... 164

Tableau 36 : Résultats d’ajout de variable, modèle relatif des femmes, deuxième cycle ... 165

Tableau 37 : Résultats d’ajout de variable, modèle relatif des femmes, troisième cycle ... 169

Tableau 38 : Résultats d’ajout de variable, homme, population du RPC et du RRQ, premier cycle ... 176

Tableau 39 : Résultats d’ajout de variable, homme, population du RPC et du RRQ, deuxième cycle ... 178

Tableau 40 : Résultats d’ajout de variable, homme, population du RPC et du RRQ, troisième cycle ... 182

Remerciements

Je remercie Louis Adam, mon directeur de recherche, pour ses encouragements, son écoute et le grand support qu’il m’a offert, ainsi que les étudiants, étudiantes, professeurs, professeures et secrétaires de l’École d’actuariat qui ont agrémenté mon parcours et mes études.

Je remercie ma femme, Mylène, et ma famille pour leur support et leurs encouragements, malgré le temps que m’a pris la finalisation de ce mémoire.

Je remercie Retraite Québec qui m’a permis de concilier le travail, la fin de mes études et la rédaction d’une partie de ce mémoire.

Je remercie la Banque Nationale, la Chaire d’actuariat et la Faculté des sciences et de génie pour des bourses qui m’ont soutenu durant mes études.

Introduction

Ce mémoire étudie le risque de longévité pour un régime de retraite à prestations déterminées dans un contexte québécois et canadien. Pour un régime de retraite, on définit ce risque comme le risque que les retraités vivent significativement plus longtemps que prévu, occasionnant des pertes pour le régime1 (American Academy of Actuaries, 2016). Pour l’hypothèse de mortalité des retraités, l’approche historique et encore utilisée dans l’évaluation du coût d’un régime consiste à se servir d’une table de mortalité déterministe, soit une seule trajectoire de la mortalité anticipée pour la population du régime. Selon cette approche, aucune incertitude n’est considérée quant à une évolution plus ou moins favorable à la table de mortalité retenue. Toutefois, dans le cadre de ce mémoire, afin d’estimer le risque de longévité pour un régime de retraite, on a recours à une projection stochastique de la mortalité où plusieurs tables de mortalité sont produites, chacune représentant une évolution différente de la mortalité future. Selon ces différentes tables, des valeurs de rentes sont produites, 12

x

a

, permettant d’observer la variabilité d’un passif actuariel par rapport à l’hypothèse demortalité.

On s’intéresse à l’évaluation de ce risque puisque des promoteurs de régimes de retraite, qu’ils soient petits ou d’envergure, des firmes d’actuariat-conseil et des compagnies d’assurance s’y intéressent de plus en plus. À titre d’exemple, le régime de retraite de BCE inc. s’est muni d’une assurance longévité couvrant 5 milliards $ d’engagement (Financière Sun Life, 2015; Eckler, 2015), celui de Canadian Bank Note s’est muni d’une assurance longévité couvrant 35 millions $ (Baker, 2017) et il y a la mise en place de l’Indice mondial Mercer sur l’achat des rentes au Canada (Mercer, 2017).

Une statistique simple pour expliquer le risque de longévité est l’évolution de l’espérance de vie à 65 ans, 𝑒̇65,

qui est le nombre d’années qu’une personne de 65 ans devrait vivre en moyenne si les taux de mortalité d’une année donnée restaient inchangés (table de mortalité dite statique). Au Québec, l’espérance de vie à 65 ans est passée, pour les femmes et les hommes respectivement, de 19,7 et 15,4 ans pour la période 1994-1996 à 22,3 et 19,3 pour la période 2014-2016 (Institut de la statistique du Québec, 2017). Pour un régime de retraite, cela implique de verser des rentes plus longtemps qu’attendu si cette évolution de la mortalité n’est pas prise en compte.

Ce coût additionnel ne se fait cependant pas ressentir à court terme, où la volatilité des rendements financiers a beaucoup plus d’influence sur la situation financière d’un régime. De par son importance, le risque financier des régimes de retraite est mieux connu et les stratégies pour y faire face sont multiples. À l’inverse, le risque

que les rentiers vivent plus longtemps qu’escompté l’est moins, bien que certaines stratégies émergent (assurance longévité, achat de rentes, swap, …). En ce sens, ce mémoire ne traite d’aucun risque financier et se concentre sur l’application de mortalité stochastique à l’évaluation des valeurs de rentes pour en mesurer l’impact.

En 2015, une nouvelle table de mortalité a été promulguée par l’Institut canadien des actuaires (ICA). La table CPM 2014 remplaçait la table UP942 et se voulait une mise à jour du niveau de la mortalité des retraités, à l’aide de données canadiennes. Ce changement a eu comme impact une hausse du passif actuariel des régimes de retraite canadiens variant d’environ 3 à 9 % (Institut canadien des actuaires, 2014), selon les régimes. Malgré cet ajustement de l’hypothèse de mortalité après la retraite, la table CPM 2014 reste une hypothèse déterministe. Elle vise la meilleure estimation de la mortalité future sans quantifier le risque que la réalité dévie de cette hypothèse. Ainsi, l’incertitude inhérente à la mortalité n’est pas considérée avec l’utilisation de la table CPM 2014. Bien qu’elle permette un ajustement du niveau de la mortalité pour les travailleurs des secteurs publics ou privés et en fonction du montant de la rente, elle suppose une évolution future identique pour tous. Des travaux (Adam, 2013a; Villegas & Haberman, 2014) ont montré que différents groupes dans la société voient leur mortalité évoluer à des rythmes différents.

Dans un contexte spécifiquement canadien, des travaux ont montré des différences de niveau de mortalité en fonction du niveau de revenu durant la carrière et de la région (Adam, 2013b) en plus de variations dans le temps du rythme de diminution de la mortalité (Adam, 2013a; Office of the Chief Actuary, 2014). Ces constats peuvent se voir comme l’illustration d’un risque de longévité lié à une mauvaise évaluation de la mortalité d’un régime. Le présent mémoire s’inscrit en continuité avec ces travaux, à la différence que ces derniers adoptaient une approche déterministe pour la projection de la mortalité tandis qu’on exploite une approche stochastique, ou aléatoire, dans ce mémoire. Cette dernière permettra de quantifier le risque de longévité lié à l’incertitude de l’évolution future de la mortalité.

Ce mémoire se positionne sur l’importance de bien quantifier le risque de longévité afin d’éviter un sous-provisionnement des régimes de retraite. Ceci est renforcé par la législation québécoise, où les régimes de retraite ont des règles de financement différentes des compagnies d’assurance pour le provisionnement de leur engagement de rentes. Pour les régimes de retraite, la loi sur les régimes complémentaires de retraite (loi RCR) exige, depuis le 1er janvier 2016, un provisionnement sur base de capitalisation additionné d’une provision de stabilisation pouvant aller jusqu’à 25 % (Gouvernement du Québec, 2017a; Gouvernement du

2 À titre de norme pour les évaluations sur base de solvabilité et en cas de calculs prescrits. Également très utilisée pour les évaluations actuarielles sur base de capitalisation.

Québec, 2017b), soit un ratio maximal de 125 % des engagements. Pour les compagnies d’assurance, l’Autorité des marchés financiers « s’attend au maintien d’un ratio EMSFP de 150 % » (Autorité des marchés financiers, 2017), où le ratio EMSFP (exigence en matière de suffisance des fonds propres) est une base plus contraignante que celle de capitalisation. Ainsi, indépendamment du changement de méthode (capitalisation vs EMSFP), le ratio cible de provisionnement maximal des régimes de retraite est inférieur au minimum que les compagnies d’assurance doivent atteindre, pour une rente équivalente. Les exigences de provisionnement moins grandes des régimes de retraite amènent à supposer une plus grande rétention de leurs risques en l’absence de contraintes législatives. En ce sens, ce mémoire se questionne sur l’utilisation d’une marge pour écarts défavorables adéquate sur l’hypothèse de rendement en capitalisation afin de se protéger à certains niveaux de confiance contre le risque de longévité. Dit autrement, de combien de points de pourcentage un régime devrait-il diminuer son hypothèse de rendement afin d’augmenter son financement pour se constituer un coussin financier et être en mesure d’absorber une potentielle hausse de coût due à une longévité supérieure à celle attendue? Cette approche se distingue d’études visant à tarifer des stratégies de couverture de risque sur la longévité (Denuit, Devolder, & Goderniaux, 2007; Meyricke & Sherris, 2014; Blake, Boardman, & Cairns, 2014), bien qu’un parallèle ait déjà été fait entre l’incertitude sur la mortalité et l’impact de faire varier l’hypothèse de rendement de 1 % (Antolin, 2007), sans se pencher principalement sur cette question.

Comme mentionné plus haut, pour quantifier le risque de longévité, une projection stochastique de la mortalité canadienne est appliquée à l’évaluation de valeurs de rentes à différents âges pour estimer leur impact sur le passif d’un régime de retraite. La projection est fondée sur des données administratives de haute qualité provenant du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ). Ces données sont séparées par source et par sexe pour être ensuite divisées en trois classes de revenu afin d’explorer les tendances de la mortalité en fonction du niveau du montant de rentes versées par ces régimes publics. Pour chaque sexe, ces sous-populations sont utilisées dans le cadre d’une modélisation simultanée de la mortalité, permettant une projection stochastique distincte des 6 sous-populations (2 sources X 3 classes de revenu), tout en assurant une cohérence entre elles. Ce type de modélisation permet également de quantifier l’importance relative de l’âge, de l’année d’évaluation, du revenu, de la région et de l’année de cohorte sur le niveau et les tendances de la mortalité canadienne.

De façon plus spécifique dans le cadre de ce mémoire, nous adoptons l’approche de modèle relatif de Villegas et Haberman (2014) afin de produire une projection de meilleure qualité. Cette approche consiste à utiliser les données d’une population générale, disponibles depuis de plus nombreuses années que nos données administratives, afin de capturer des tendances à plus long terme. À cette fin, nous utilisons des données de la population générale canadienne, venant de la Base de données sur la longévité canadienne (BDLC) (Département de démographie, Université de Montréal (Canada), 2017), afin d’obtenir un cadre de référence

de l’évolution de la mortalité canadienne depuis un plus grand nombre d’années qu’il n’est possible de le faire avec l’utilisation des données du RPC et du RRQ uniquement. On obtient ainsi une tendance à long terme plus stable, car basée sur un plus grand nombre d’années de données. Après cette modélisation de la mortalité de la population de référence, on modélise les différences dans le niveau et la tendance de la mortalité des sous-populations du RPC et du RRQ avec la population de référence. La modélisation de ces différences permet d’établir des constats sur le comportement de la mortalité des prestataires du RPC et du RRQ en comparaison avec la population générale. L’ensemble de cette modélisation est présenté dans un cadre mathématique général, inspiré de Hunt et Blake (2014), permettant de généraliser cette application à des contextes différents et à d’autres variables d’intérêt, si disponibles, pour expliquer la mortalité (statut socio-économique, statut de fumeur, état de santé, code postal, catégorie d’emploi, …). Une fois la mortalité future projetée, on évalue des valeurs de rentes selon les 5e et 95e centiles des projections afin de quantifier la variabilité de la mortalité.

La structure du document prend la forme suivante. Le premier chapitre présente les données du RPC, du RRQ et de la Base de données sur la longévité canadienne. Le second chapitre présente la théorie utilisée pour la modélisation de la mortalité et les modèles obtenus. Le troisième chapitre présente la méthodologie de projection de la mortalité à partir des modèles du second chapitre. Le quatrième chapitre illustre les résultats de l’application de la modélisation à des valeurs de rentes à partir des modèles projetées. Une conclusion résume le tout. Pour le lecteur désirant approfondir l’analyse, les annexes ajoutent de nombreux éléments. L’annexe A présente une carte thermale des taux d’amélioration de la mortalité canadienne à des fins de complémentarité. L’annexe B développe une justification mathématique, à haut niveau, pour l’identification d’un seuil d’acceptabilité de la statistique de PMI (percentage of maximal improvement) utilisée dans ce document. L’annexe C présente en détail la construction des modèles des hommes et des femmes de la population générale. L’annexe D présente en détail la construction des modèles relatifs des hommes et de femmes pour les sous-populations du RPC et du RRQ. L’annexe E présente la technique utilisée afin de modéliser les probabilités de décès au-delà de 90 ans.

Chapitre 1 Données sur la mortalité canadienne

Les données sur la mortalité canadienne qui serviront dans le cadre de la modélisation de la mortalité au Chapitre 2 proviennent du Régime de pensions du Canada (RPC), du Régime des rentes du Québec (RRQ) et de la Base de données sur la longévité canadienne (BDLC), branche canadienne de la Human Mortality

Database (HMD). Ce chapitre présente des caractéristiques de ces données et certaines tendances

observables qui serviront d’informations a priori lors de la modélisation.

1.1.

Données du RPC et du RRQ

Dans le cadre de travaux antérieurs réalisés sous la direction de Louis Adam, directeur de recherche de ce mémoire, l’accès à des données sur la mortalité des prestataires du Régime de pensions du Canada (RPC,

CPP en anglais) et du Régime de rentes du Québec (RRQ, QPP en anglais) a été rendu possible à des fins de

recherche. Ces données sont en date du 31 décembre 2012 et permettent d’effectuer une analyse de la mortalité des travailleurs canadiens en fonction de leur niveau de revenu et du lieu de travail au Canada (Québec vs les autres provinces et territoires).

Adam (2013b) a permis d’établir la qualité et la pertinence des données administratives du RPC et du RRQ. Une excellente collaboration avec les actuaires du RPC et du RRQ a permis de valider la qualité des données et leur classification. Le traitement des données concordait avec les résultats internes des actuaires du RPC et du RRQ, tel que le nombre de décès annuels observés.

La qualité des données utilisées pour cette étude est une caractéristique importante afin d’attester de la validité et de la pertinence des résultats montrés. Les données contiennent les informations individuelles des rentiers du RPC et du RRQ, mais elles sont anonymisées (aucun nom ou numéro d’assurance sociale) et ont des dates tronquées au mois (pas de jour) afin d’assurer l’anonymat des individus. Pour chaque rentier, on a la date de naissance, la date de retraite, la date de décès (lorsqu'applicable) et le niveau initial de la rente reçue. Ces informations permettent une évaluation cohérente de la mortalité pour chaque année, sans variation due à des changements de méthodologie ou de taille d’échantillon. Malgré la qualité des données, une précaution a été prise en excluant la dernière année (2012) de données pour minimiser les cas de décès encourus, mais non répertoriés.

La combinaison de ces deux sources de données (RPC et RRQ) donne un jeu de données agrégées couvrant l’ensemble des retraités canadiens ayant travaillé, puisque la participation au RPC ou au RRQ est obligatoire pour les salariés et les travailleurs autonomes au-delà d’un seuil très bas, soit 3 500$ en 2017 (Retraite Québec, 2017).

Le niveau initial de rente disponible pour chaque prestataire rend possible une analyse de mortalité par sous-groupes en fonction du niveau de revenu durant la carrière3, exprimé en pourcentage de la rente maximale payable annuellement par le RPC et le RRQ. À partir de cette information, trois classes de revenu ont été créées. La classe de revenu 1 est pour les rentes inférieures à 35 % de la rente maximale. La classe de revenu 2 est pour les rentes comprises entre 35 % et 94,99 % de la rente maximale. La classe de revenu 3 est pour les rentes de 95 % et plus de la rente maximale. Ceci reprend la classification des études d’Adam (Adam, 2013a; Adam, 2013b), qui contiennent plus de détails sur la construction de cette classification.

Tout au cours de ce document, on nomme les données provenant du Régime de pensions du Canada par « CPP » et celles du Régime de rentes du Québec par « QPP », reprenant leur acronyme en anglais4, auquel on ajoute le numéro de la classe de revenu. Pour les hommes et les femmes, on a donc les 6 groupes suivants : CPP-1, CPP-2, CPP-3, QPP-1, QPP-2, QPP-3. On ajoute un « M » pour identifier les hommes (« males ») et un « F » pour identifier les femmes (« females ») pour un total de 12 groupes de données. La présente analyse de mortalité se fait sur le décompte des décès et non pas sur les dollars, contrairement aux tables CPM 2014 publiées par l’ICA. Le décompte des décès, Dx,t , et l’exposition au risque, Ex t, , sont

pour l’âge x, au dernier anniversaire, et l’année

t

. Cette notation (Wilmoth, Andreev, Jdanov, & Glei, 2007) est identique à celle de la BDLC, dont les données sont présentées à la section suivante. L’exposition au risque, aussi nommé exposition d’année-vie, est équivalente à la population estimée au 1er juillet d’une année. Le calcul des Dx,t et Ex t, est fait avec l’hypothèse de force de mortalité constante sur les âgesfractionnaires. Sous cette hypothèse, le taux central de décès

m

x et la force de mortalité x x xD

E

sont équivalents. De cette dernière valeur, on peut calculer la probabilité de décès, ou taux de mortalité, dans la prochaine année pour un individu d’âge 𝑥,

q

x avec le lien1

xx

q

e

.

3 On parle du niveau général de revenu durant la carrière puisque certaines situations n’entrent pas en compte pour le calcul de la rente payable. Par exemple, il y a l’exclusion du 15 % des années de travail les moins avantageuses, soit celles avec les plus faibles revenus, et l’exclusion des années avec un enfant à charge de moins de 7 ans. Également, les rentes débutées durant la phase de transition des 10 premières années du RPC et du RRQ étaient calculées différemment. Celles payables pour cause d’invalidité ont une base de calcul distincte.

4 Les acronymes anglais CPP et QPP ont été retenus au lieu des acronymes français RPC et RRQ afin de simplifier la réutilisation des figures et tableaux lors de travaux ultérieurs.

Aux fins de ce mémoire, les données des années 1990 à 2011 et de 65 à 90 ans sont utilisées. Le choix des limites d’âge à 65 ans et à 90 ans se justifie par l’absence de données avant 60 ans, la plus grande prévalence de rentiers pour cause d’invalidité entre 60 et 64 ans inclusivement, alors que l’âge normal de retraite est à 65 ans, ainsi que la rareté grandissante des données au-delà de 90 ans, particulièrement pour les années les plus éloignées. Le rectangle de données retenues, dans une représentation à deux dimensions en fonction de l’année civile et de l’âge, a été choisi puisqu’il permet d’avoir au moins 20 décès observés par âge par année pour chacun des sous-groupes de données et deux décennies complètes.

Afin de donner un ordre de grandeur aux données du RPC et du RRQ, le Tableau 1 illustre le nombre de décès et l’exposition d’année-vie, agrégé pour tous les âges de 65 à 90 ans inclusivement, pour les hommes pour la plus récente année des données (2011). Le Tableau 2 présente les mêmes chiffres, mais pour les femmes.

Tableau 1 : Décompte des décès et de l’exposition d’année-vie, pour les hommes, en 2011, de 65 à 90 ans

,t x D Ex t,

x t, CPP-1-M 7 197 189 040 3,8 % CPP-2-M 25 963 696 158 3,7 % CPP-3-M 26 747 704 653 3,8 % QPP-1-M 2 599 62 230 4,2 % QPP-2-M 9 493 259 482 3,7 % QPP-3-M 8 259 221 514 3,7 % Total 80 258 2 133 077 3,8 %Tableau 2 : Décompte des décès et de l’exposition d’année-vie, pour les femmes, en 2011, de 65 à 90 ans

,t x D Ex t,

x t, CPP-1-F 19 774 653 545 3,0 % CPP-2-F 19 327 786 879 2,5 % CPP-3-F 4 121 169 603 2,4 % QPP-1-F 6 973 250 603 2,8 % QPP-2-F 5 370 237 854 2,3 % QPP-3-F 1 230 56 460 2,2 % Total 56 795 2 154 944 2,6 %Ces tableaux permettent de constater la grande quantité de données disponibles, avec plus de 2 millions d’expositions d’année-vie autant pour les hommes que pour les femmes, ainsi que 80 258 décès pour les hommes et 56 795 décès pour les femmes, seulement pour l’année 2011. Selon Statistique Canada (Statistique Canada, 2017), la population canadienne estimée au 1er juillet 2011, de 65 à 90 ans

inclusivement, est de 4,79 M d’individus. Cela signifie que les données administratives du RPC et du RRQ, totalisant près de 4,40 M d’année-vie, ou personnes au milieu de l’année, représentent environ 89,6 % de la population canadienne, réparti à 98,7 % pour les hommes et à 82,0 % pour les femmes. Cet écart s’explique par la plus grande proportion de femmes ne travaillant pas pour des raisons familiales. À titre informatif seulement, la probabilité de décéder au cours de 2011, indépendamment de l’âge, est comparable pour tous les sous-groupes d’hommes et tous les sous-groupes de femmes. Par sexe, ces taux sont de 3,8 % pour les hommes et de 2,6 % pour les femmes selon les données de cette étude en 2011.

Pour l’ensemble de la période à l’étude, de 1990 à 2011 et de 65 à 90 ans, il y a 1 583 372 décès d’hommes pour 35 063 494 années-vie d’exposition et un taux de mortalité de 4,42 %. Au niveau des femmes, il y a eu 878 588 décès et 31 476 123 années-vie d’exposition pour un taux de mortalité de 2,75 %. Avec ces observations et les tableaux 1 et 2, on remarque que le niveau de la mortalité en 2011 est plus faible que pour l’ensemble des données, attestant de sa diminution à travers le temps.

Pour représenter graphiquement le niveau de la mortalité, on a recours au fait que la force de mortalité,

x, a une croissance exponentielle en fonction de l’âge au-delà de 60 ans. En lui appliquant une fonction logarithmique naturelle

ln

, celle-ci est une fonction linéaire selon l’âge (loi de Gompertz) facilitant l’analyse. Nous appellerons log-mortalité leln

x .La Figure 15 et la Figure 2 illustrent le niveau des valeurs de

ln

x

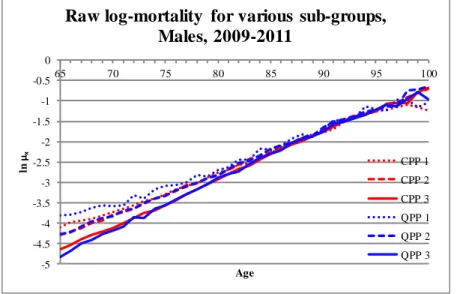

observées pour les sous-groupes d’hommes en 2009-2011 et en 1999-2001, respectivement. Plus loin, la Figure 3 et la Figure 4 présentent ces valeurs pour les femmes. Notons que des données triennales, et non annuelles, ont été utilisées afin de réduire la volatilité à chaque âge. Les valeurs sont donc des estimations à l’année centrale, soit en 2010 et en 2000.En analysant les figures 1 et 2, on observe que :

La log-mortalité croît linéairement avec l’âge;

Il y a un différentiel, ou hétérogénéité, de la mortalité en fonction de la classe de revenu et de la région. Par exemple, entre 65 et 75 ans, la mortalité est différente entre CPP-1 et CPP-3 et entre

5 Les figures 1 à 4 présentent des titres internes en anglais puisqu’elles sont tirées d’une présentation faite à la 50e Actuarial Research Conference, de la SOA, à Toronto.

CPP-1 et QPP-1. Cela souligne qu’il faudra prendre en considération cette hétérogénéité lors de la modélisation du Chapitre 2 ;

Il y a convergence du niveau de la mortalité aux âges avancés, c.-à-d. une diminution graduelle du différentiel avec l’âge. Par exemple, à la Figure 1, à 87 ans, le

q

x observé vaut environ 12,7 %

ln

x

2

6 pour tous les sous-groupes. Cela signifie que l’hétérogénéité n’est pas constanteà travers les âges. Nous ne pourrons donc pas expliquer l’hétérogénéité par un modèle linéaire, mais devrons recourir à des modèles non linéaires;

L’influence de l’âge, de la classe de revenu et de la région varie dans le temps (observable en comparant les figures 1 et 2).

Figure 1: Log-mortalité observée pour les sous-groupes du RPC et du RRQ, données des hommes, 2009-2011

6 La probabilité de décès dans la prochaine année,

x

q

, peut avoir des valeurs entre 0 et 1 (0 % et 100 %). Généralement, la valeur de

x est comprise entre 0 et 1 et est supérieure àq

x. De par la nature de la fonction ln(.), les valeurs de

x comprises entre 0 et 1 deviennent négatives pourln

x . Siq

x ou

x baissent, alors ln(

x)baisse aussi. -5 -4.5 -4 -3.5 -3 -2.5 -2 -1.5 -1 -0.5 0 65 70 75 80 85 90 95 100 ln μx Age

Raw log-mortality for various sub-groups, Males, 2009-2011 CPP 1 CPP 2 CPP 3 QPP 1 QPP 2 QPP 3

Figure 2: Log-mortalité observée pour les sous-groupes du RPC et du RRQ, données des hommes, 1999-2001

Plus précisément, en comparant la Figure 2 avec la Figure 1, soit en comparant les données de 1999-2001 et de 2009-2011, on remarque une diminution du niveau de la mortalité sur cette période de 10 ans. Par exemple, à 65 ans, les valeurs de ln(

x) pour CPP-3 et QPP-3 sont supérieures à -4,5 en 1999-2001, alorsqu’elles y sont inférieures en 2009-2011. Un élément intéressant à observer à 65 ans est la baisse de la courbe de QPP-3, précédemment plus élevée que CPP-3, à un niveau inférieur à CPP-3. Cela suggère une plus forte diminution de la mortalité au cours des dix années écoulées entre 2000 et 2010 pour QPP-3 relativement à CPP-3. Cela illustre l’intérêt d’analyser le comportement de la mortalité en tenant compte de l’hétérogénéité des sous-groupes. Enfin, l’hétérogénéité des données, très forte pour les jeunes âges de la retraite, se déplace vers une homogénéité autour de 90 ans. Cependant, il est difficile d’établir l’âge où l’hétérogénéité prend fin dans ces figures à cause de la volatilité croissante des données aux âges élevés. Ces caractéristiques de la mortalité des hommes se retrouvent également dans la mortalité des femmes. Tel que mentionné précédemment, la Figure 3 présente les valeurs de

ln

x observées des femmes en 2009-2011 alors que la Figure 4 présente les valeurs en 1999-2001. Deux points importants sont à noter : Le niveau de la mortalité des femmes est systématiquement inférieur au niveau de la mortalité des hommes. Par exemple, à 65 ans pour CPP-3, le 𝑞65 en 2009-2011 est de 0,63 %

ln

65

5, 07

pour les femmes et de 0,95 %

ln

65

4, 65

pour les hommes, pour un ratio femmes-hommes de 66%. Rendu à 90 ans, le 𝑞90 vaut 11,5 %

ln

90

2,10

pour les femmes et 15,8 %

ln

90

1,76

pour les hommes, pour un ratio femmes-hommes de-5 -4.5 -4 -3.5 -3 -2.5 -2 -1.5 -1 -0.5 0 65 70 75 80 85 90 95 100 ln μx Age

Raw log-mortality for various sub-groups, Males, 1999-2001 CPP 1 CPP 2 CPP 3 QPP 1 QPP 2 QPP 3

73 %. Bien que l’écart diminue avec l’âge, le ratio se rapprochant de 100 %, la mortalité des femmes reste inférieure à celle des hommes;

L’hétérogénéité de la mortalité des femmes est moins importante que celle des hommes. À titre illustratif, pour les données de 2009-2011, l’écart-type à 65 ans des

ln

65 des six sous-groupes de femmes est de 0,27, alors que l’écart-type des six sous-groupes d’hommes est de 0,37.Figure 3 : Log-mortalité observée pour divers sous-groupes, données des femmes, 2009-2011

Figure 4 : Log-mortalité observée pour divers sous-groupes, données des femmes, 1999-2001 -6 -5 -4 -3 -2 -1 0 65 70 75 80 85 90 95 100 ln μx Age

Raw log-mortality for various sub-groups, Females, 2009-2011 CPP 1 CPP 2 CPP 3 QPP 1 QPP 2 QPP 3 -6 -5 -4 -3 -2 -1 0 65 70 75 80 85 90 95 100 ln μx Age

Raw log-mortality for various sub-groups, Females, 1999-2001 CPP 1 CPP 2 CPP 3 QPP 1 QPP 2 QPP 3

Ainsi, en analysant les figures 1 à 4, on constate que le niveau de la mortalité est fonction de plusieurs variables (sexe, âge, source, revenu, année) et que l’influence de ces variables varie à travers le temps et les âges. Ces constats serviront dans la modélisation du Chapitre 2 .

En plus de ces variables d’intérêt, certains travaux, principalement britanniques, suggèrent que de considérer l’année de naissance (effet de cohorte) en plus de l’âge ou l’année des données, permettrait d’améliorer la modélisation de la mortalité (Willets, 2004; Richards, Kirby, & Currie, 2006; Goldring, Henretty, Mills, Johnson, & Smallwood, 2011). L’effet de cohorte est souvent représenté sous forme de diagonale lors de représentation de carte thermale (heat map) de taux d’amélioration de la mortalité (Mortality Improvement Rates, MIR) faite en fonction de l’année civile et de l’âge. Les MIR évaluent le rythme annuel de variations des probabilités de décès, 𝑞𝑥 , pour un âge donné, entre deux années, soit la pente du niveau de la mortalité dans le temps. Pour visualiser simultanément les effets d’âge, d’année et de cohorte, les MIR sont préférables aux 𝑞𝑥 puisqu’ils font ressortir les tendances de la mortalité à tous âges et années, tandis que les 𝑞𝑥 illustrent le niveau de la mortalité, rendant plus difficile la distinction de certaines tendances.

Comme l’évolution de la mortalité est incertaine, l’évolution des MIR est aléatoire et, bien qu’on s’attende à une diminution générale de la mortalité dans le temps, ils peuvent être influencés par des événements spécifiques, tels une épidémie, une guerre ou des écarts propres à la santé et à l’accès à des soins de santé de certaines populations. Évidemment, chaque pays expérimente une évolution et des tendances différentes à cause de ces événements. Ainsi, les travaux britanniques suggérant la présence d’un effet de cohorte au Royaume-Uni ne s’appliquent pas automatiquement à la mortalité canadienne, mais indiquent qu’on devrait s’y intéresser pour évaluer son importance.

On utilise la définition mathématique suivante (Institut canadien des actuaires, 2014) pour les MIR

, , 1 1 ,

x t x t x t

q q MIR (1.1)

où 𝑞𝑥,𝑡 est la probabilité d’un individu d’âge 𝑥 à l’année 𝑡 de décéder dans la prochaine année. En se basant sur la table de mortalité CPM 2014 Mixte et l’échelle d’amélioration CPM-B (Institut canadien des actuaires, 2014), un

MIR

65,2015 pour un homme est de l’ordre de 2,7 % au Canada faisant passer la probabilité de décès de 0,844 % en 2014 à 0,821 % en 2015.Le Bureau de l’actuaire en chef du Canada (BAC ou Office of the Chief Actuary, OCA, en anglais) a déjà cherché à déterminer l’existence d’un effet de cohorte chez les Canadiens (Office of the Chief Actuary, 2014).

Le BAC s’est basé sur des données provenant de recensements effectués par Statistique Canada7. La Figure 5 est un extrait d’une carte thermale montrant des taux d’amélioration de la mortalité (MIR) annuels basés sur une moyenne mobile des 15 dernières années. L’utilisation d’une moyenne mobile vient lisser les données, puisque les fluctuations annuelles de MIR peuvent être importantes, mais certains détails peuvent être perdus. Nous reprenons leur explication afin de bien comprendre la figure présentée.

7 Plus précisément, la Base de données sur la mortalité canadienne (Canadian Human Mortality Database, CHMD) de l’Université de Montréal, est constituée à partir de données de Statistique Canada et de l’Institut de la statistique du Québec.

Figure 5 : Taux d’amélioration de la mortalité basé sur une moyenne mobile de 15 ans, données de Statistique Canada, extrait de la référence Office of the chief Actuary (2014), p.12.

Note : Afin d’appuyer le propos, l’image originale a été modifiée par l’ajout des lignes en traits noirs et des textes « 1930 cohort » et « 1945 cohort ».

Selon la Figure 5, les MIR sont une combinaison d’effets d’âge, d’année et de cohorte. Les effets d’âge sont vus comme des bandes horizontales, les effets d’année, ou de période, comme des bandes verticales et l’effet de cohorte comme des diagonales. Par exemple, l’effet de l’âge pour la mortalité avant 5 ans est important depuis 1939. Avant 20 ans, un effet d’année est présent avec de forts MIR de 1985 jusqu’à 2009. De l’avis même du BAC, il pourrait être soutenu qu’un effet de cohorte existe pour les hommes nés entre 1930 et 1945 environ, en se basant sur l’observation des MIR plus élevés suivant une diagonale pour ces années de naissance et mis en évidence par l’ovale libellé « Cohort Effect ». De plus, un début d’effet de cohorte semblerait exister pour les hommes âgés entre 30 et 44 ans en 2009. Cependant, une carte thermale basée sur une moyenne mobile de 10 ans (voir l’annexe A), au lieu de 15 ans pour la Figure 5, suggère que cet effet de cohorte ne pourrait être qu’une récupération suite à la hausse de la mortalité due au SIDA. De plus, cet effet de cohorte semble disparaître rapidement. Le BAC a donc décidé de tenir compte d’un effet de cohorte dans sa projection de la mortalité pour les hommes âgés de 60 à 74 ans en 2010, mais en le rendant graduellement nul sur une période de 10 ans. Pour les femmes, aucun effet de cohorte n’était visible dans cette étude et celui-ci n’a donc pas été retenu par le BAC dans sa projection de la mortalité.

En somme, cela nous informe qu’il est pertinent de tester l’existence d’un effet de cohorte dans la modélisation de la mortalité des retraités canadiens, mais qu’il faut rester critique, car sa présence n’est pas claire ni évidente. Cette précaution est importante puisque les données utilisées contenaient des données de recensement de Statistique Canada et pas uniquement des données administratives, alors l’analyse des données du RPC et du RRQ pourrait mener à une conclusion différente.

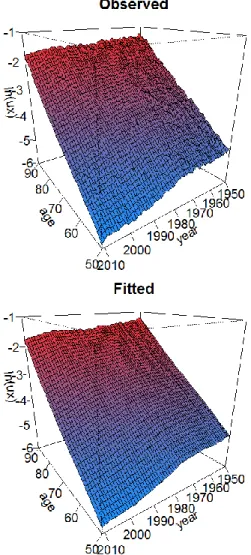

Pour donner un aperçu de l’impact qu’un effet de cohorte aurait sur la mortalité, nous illustrons des niveaux de mortalité en 3 dimensions à la Figure 6. Ces niveaux de la mortalité (axe des z) sont pour la log-mortalité observée

ln

x

des données de CPP-3-M, présentée en fonction de l’âge et de l’année (axes x et y). L’observation la plus en avant plan est à 65 ans en 2011. En se déplaçant vers la gauche et l’arrière-plan, on se déplace sur l’axe des âges et on observe que la mortalité croît avec l’âge. En reprenant l’observation à 65 ans en 2011 et en se déplaçant vers la droite cette fois, on suit l’axe des années et on recule dans le temps et le niveau de la mortalité augmente. Autrement dit, pour un âge donné, la valeur deln

x a tendance à diminuer dans le temps et cette diminution est plus perceptible aux plus bas âges illustrés à la Figure 6.Figure 6: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, RPC, classe de revenu 3, hommes

En comparant les valeurs à 65 ans et à 90 ans et leur évolution dans le temps, on remarque que la réduction de la mortalité est plus importante à 65 ans qu’à 90 ans. Cela illustre que les variables d’âge et d’année ont une influence qui n’est pas constante sur le niveau de la mortalité. Un effet de cohorte aurait une influence sur les diagonales de cette surface. Par exemple, la ligne noire traversant la figure représente le niveau de la mortalité vécu par les retraités nés en 1925 pour ce groupe de données. Un effet de cohorte apporterait un ajustement distinct pour toutes les diagonales, représentant chacune une année de naissance différente. Certaines cohortes expérimenteraient des niveaux supérieurs ou inférieurs de mortalité par rapport aux cohortes voisines. Les causes d’un effet de cohorte ne sont pas claires, mais des chercheurs ont tenté de l’expliquer. Par exemple, pour le Royaume-Uni, la diète des enfants durant la Seconde Guerre mondiale et la prévalence du tabagisme chez certaines générations pourraient expliquer la présence d’un effet de cohorte dans ce pays (Willets, 2004).

Pour terminer cette section, la Figure 7 présente des surfaces en 3 dimensions de la log-mortalité observée des six sous-groupes des données des hommes. Tous les axes de la figure sont les mêmes, rendant ces surfaces visuellement comparables entre elles. Les deux sous-groupes CPP-2 et CPP-3 sont de taille comparable selon les données du Tableau 1. Les deux surfaces correspondantes de la Figure 7 présentent une moins grande volatilité, comme le montre l’aspect plus lisse de leur surface, comparativement aux autres sous-groupes. En comparant les surfaces des sous-groupes CPP-1 et CPP-3, on peut constater que la mortalité à 65 ans n’a pas diminué à la même vitesse dans le temps pour ces deux sous-groupes puisque la pente à cet âge est plus accentuée sur la surface des données de CPP-3-M.

Figure 7: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, données hommes du RPC et du RRQ pour les classes de revenu 1, 2 et 3

La Figure 8 présente quant à elle des surfaces en 3 dimensions de la log-mortalité observée des six sous-groupes des données des femmes. Tous les axes de la figure sont les mêmes, mais celui sur la log-mortalité est différent des hommes, car la mortalité des femmes va à des niveaux plus bas. On y remarque que le graphique des femmes du QPP-3 est celui avec la plus grande volatilité ce qui est cohérent avec les données illustrées au Tableau 2. Pour l’ensemble des sous-groupes, contrairement aux hommes, il n’est pas évident de dire si un sous-groupe a connu une diminution de la mortalité plus ou moins rapide par rapport aux autres sous-groupes, puisqu’ils semblent tous avoir vu leur mortalité diminuer à un rythme semblable. À tout le moins, les différences semblent moins marquées entre les sous-groupes de données des femmes que celles des hommes.

Figure 8: Surface de la log-mortalité observée de 65 à 90 pour la période 1990-2011, données femmes du RPC et du RRQ pour les classes de revenu 1, 2 et 3

1.2.

Données de la population générale

En plus des données du RPC et du RRQ, la modélisation, qui sera expliquée au Chapitre 2 , se sert de données de la population générale canadienne afin d’avoir des tendances sur une plus grande période. Ces données serviront à produire un cadre de référence de la mortalité, soit le niveau moyen de la mortalité attendu au Canada. Ensuite, on y comparera les données du RPC et RRQ, qui apportent une distinction de la mortalité en fonction du niveau de revenu et de la région au Canada, afin de capturer ce qui les distingue de la population générale. Ces distinctions peuvent être, par exemple, que la mortalité est systématiquement supérieure ou inférieure à la moyenne ou qu’un sous-groupe a vu sa mortalité diminuer plus ou moins rapidement que l’ensemble.

Les données de la population générale proviennent de la Base de données sur la longévité canadienne (BDLC, Canadian Human Mortality Database ou CHMD) (Département de démographie, Université de Montréal (Canada), 2017). Celle-ci est basée sur des données de Statistique Canada. Ces données sont constituées, pour les décès, 𝐷𝑥,𝑡, à partir du registre de l’état civil. Pour l’exposition au risque, 𝐸𝑥,𝑡, celle-ci est équivalente à la population canadienne estimée au 1er juillet à l’aide de recensements ayant lieu tous les cinq ans. Entre les recensements, les statistiques sur la natalité, la mortalité, l’immigration et l’émigration servent à projeter l’évolution de la population totale.

Ces données de la BDLC sont distinguables par sexe et par province. Dans le cadre de la modélisation, on aura recours aux données séparées par sexe et agglomérées pour l’ensemble du Canada puisqu’elles servent

à établir un cadre de référence de la mortalité canadienne. On emploie des données de décès et d’exposition au risque de 50 à 90 ans et de 1950 à 2011. Les plages retenues sont plus grandes que celles disponibles avec les données du RPC et du RRQ afin d’aller chercher des tendances plus larges, autant par rapport aux âges qu’aux années, et d’éviter de potentiels biais par une analyse sur une plage trop restreinte. Par contre, la plage de données n’a pas été étendue aux données d’au-delà de 90 ans puisque la qualité de l’information diminue à ces âges pour ce jeu de données. C’est particulièrement vrai pour les hommes, alors que les données de la BDLC tendent à sous-estimer, au-delà 90 ans, le niveau de la mortalité comparativement à celle du programme de la Sécurité de la Vieillesse8, possiblement puisqu’elles sont basées sur des données de recensement (Office of the Superintendent of Financial Institutions, 2012). De plus, la plage d’années retenue débute en 1950 afin d’aller chercher le plus grand historique possible tout en excluant l’impact d’événements exceptionnels, telles les guerres mondiales (1914-1918 et 1939-1945) et la grippe espagnole (1919). Enfin, cette plage d’années arrête en 2011 puisque c’était la dernière année de données disponibles lors du début de ces travaux.

Afin de mieux illustrer ces données, le Tableau 3 présente le décompte des décès et de l’exposition d’année-vie, pour les hommes, les femmes et le total, pour les années 1950, 1980 et 2011, de 65 à 90 ans (Département de démographie, Université de Montréal (Canada), 2017). De 1950 à 2011, autant pour les hommes que pour les femmes, on constate une forte progression de la population de 65 à 90 ans, avec la hausse de l’exposition au risque, due à l’accroissement et au vieillissement de la population. Durant cette période, le taux de mortalité moyen à ces âges est passé de 6,2 % à 3,6 % pour les hommes et de 5,3 % à 2,8 % pour les femmes. On remarque que la mortalité des hommes est approximativement 30 ans en retard sur celle des femmes, le

q

65 90,1980 des hommes, à 5,6 %, valant environ leq

65 90,1950 des femmes, à 5,3 %. L’ordre de grandeur des décès et de l’exposition au risque, en 2011, est semblable aux valeurs des tableaux 1 et 2 portant sur les données du RPC et du RRQ. Pour cette année, les données des hommes du RPC et du RRQ représentent 98,5 % des données de la BDLC. Pour les femmes, ce taux est de 81,8 %. Ces taux sont en cohérence avec ceux énoncés à la section précédente portant sur la couverture de la population canadienne des données administratives du RRQ et du RPC.

8 Tous les citoyens canadiens de 65 ans et plus satisfaisant à des critères de résidence reçoivent des transferts gouvernementaux dans le cadre du programme de la Sécurité de la Vieillesse. Les données de la mortalité canadienne de ce programme sont donc de nature administrative et considérées d’une grande fiabilité par le Bureau du surintendant des institutions financières.