HAL Id: hal-01527441

https://hal.archives-ouvertes.fr/hal-01527441

Submitted on 24 May 2017HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires publics ou privés.

Multiplicateur, graphes et chaînes de Markov

F. Poulon, J. Marchal

To cite this version:

F. Poulon, J. Marchal. Multiplicateur, graphes et chaînes de Markov. [Rapport de recherche] Institut de mathématiques économiques (IME). 1977, 20 p., tableaux, figures. �hal-01527441�

DOCUMENT DE TRAVAIL

INSTITUT DE MATHEMATIQUES ECONOMIQUES

UNIVERSITE DE DIJON

FACULTE DE SCIENCE ECON OMIQUE ET DE GESTION

Multiplicateur, Graphes et Chai nés de Markov J.MARCHAL et F.POULON

Décembre 1977

Cette étude a fait l'objet d'une communication à Mathématiques Economiques le 5 mai 1977.

1 'Institut de

INSTITUT DE MATHEMATIQUES ECONOMIQUES 4 Bd Gabriel - 21000 DIJON - France

N°1 Michel PREVOT : Théorème du point fixe. Une étude topologique générale (juin 1974)

N°2 Daniel LEBLANC : L'introduction des consommations intermédiaires dans le modèle de LEFEBER (juin 1974)

N°3 Colette BOUNON : Spatial Equilibrium of the Sector in Quasi-Perfect Competition (September 1974)

N°4 Claude PONSARD : L'imprécision et son traitement en analyse économique (septembre 1974)

N°5 Claude PONSARD : Economie urbaine et espaces métriques (saptembre 1974) N°6 Michel PREVOT : Convexité (mars 1975)

N°7 Claude PONSARD : Contribution à une théorie des espaces économiques imprécis (avril 1975)

M°8 Aimé V06T : Analyse factorielle on composantes principales d'un caractè re de dimension-n (juin 1975)

N°9 Jacques THISSE et Jacky PERREUR : Relation between the Point of Maximum Profit and the Point of Minimum Total Transportation Cost : A Restatement (juillet 1975)

N°10 Bernard FUSTIER : L'attraction des points de vente dans des espaces précis et imprécis (juillet 1975)

N°ll Régis DELOCHE : Théorie des sous-ensembles flous et classification en analyse économique spatiale (juillet 1975)

N°12 Gérard LASSIBILLE et Catherine PARRON : Analyse multicritère dans un contexte imprécis (juillet 1975)

N°13 Cleude PONSARD : On the Axiomatization of Fuzzy Subsets Theory (julyl975) N°14 Michel PREVOT : Probability Calculation and Fuzzy Subsets Theory

N°15 Claude PONSARD : Hiérarchie des places centrales et graphes - flous (avril 1976)

N° 16 Jean-Pierre AURAY et Gérard DURU : Introduction à la théorie dos es paces multiflous (avril 1976)

N° 17 Roland LANTNER, Bernard PETITJEAN et Marie-Claude PICHERY : Jeu de simulation du circuit économique (Août 197G)

N° 18 Claude PONSARD : Esquisse de simulation d'une économie rénionale : l'apport de la théorie des systèmes flous (septembre 1976)

îi° 19 larie-Claudc PICHERY : Les systèmes complets de fonctions de demande (avril 1977)

N° 20 Gérard LASSIBILLE ot Alain MINGAT : L'estircation de modèles à variabl dépendante dichotomique - La sélection universitaire ot la réussite on première année d'économie

(avril 1977)

N° 21 Claude PONSARD : La région en analyse spatiale (mai 1977)

SOMMAIRE

1. Multiplicateur et équilibre du circuit économique 4 1.1. Circuit économique et graphe valué associé 4 1.2. Equilibres du circuit: équilibre de long terme et équilibre 5

de court terme

1.3. Impulsion exogène dans un circuit en équilibre de long terme 6 1.4. Retour à l'équilibre de long terme et multiplicateur 7 2. Equivalence entre multiplicateur et temps d'absorption 9 2.1. Identité des formules de multiplicateur matriciel et de 9

temps moyen d'absorption dans une chaine de Markov

2.2. Correspondance intuitive dans le cas du multiplicateur simple 11 entre les notions de multiplicateur et de nombre moyen de

périodes avant extinction du flux de revenus (temps d'absorption) 3. Comparaison du multiplicateur et du temps d'absorption dans l'hypothèse 13

de vitesses de transformation des revenus en dépenses, variables selon les catégories socio-professionnelles.

3.1. Graphe associé au nouveau circuit 13

3.2. Formules de multiplicateur et de temps d'absorption 14 3.3. Construction d'un indice de vitesse de multiplication des 15

revenus.

4. Multiplicateur et temps moyen de retour 16

4.1. Le problème du circuit sans fuite ou sans état absorbant: 16 la connexion des multiplicateurs de revenu et de crédit

4.2. Redécouverte du multiplicateur simple à partir du concept de 17 temps moyen de retour dans une chaine de Markov récurrente

irréductible

4.3. Généralisation au cas d'un circuit quelconque et perspectives 18 d'application empirique.

Ce texte est une seconde présentation d'une conférence tenue, sur l'invitation de Monsieur le Professeur Claude Ponsard, à l'institut de Mathématiques Economiques, le 5 mai 1977 à Dijon.

Ce travail n'gst encore qu'une ébauche; pourtant il est déjà le résultat d'une assez longue sédimentation. Les premières idées en avaient été présentées dès 1976 au Séminaire DECTA du Professeur Bernard Ducros, à 1'Univer sité de Paris I, et dès ce moment nous avions bénéficié de nombreuses remarques, notamment du Professeur Bernard Ducros, de Christian de Boissieu, de Nicolas Bréjon de Lavergnee et d'Alain Parguez.

Par la suite, de nouveaux apports ont été faits, souvent après de fructueuses discussions avec notamment Pascal Mazodier (INSEE), Gérard Maarek

(Banque de France) et Christian Bidard (Université de Lyon II).

Enfin, cette nouvelle présentation tient compte de plusieurs remarques qui nous ont été faitesà l'I.M.E. en mai 1977. Que tous les participants en soient remerciés, notamment MM.Ponsard, Prevot, Huriot, Brejon de Lavergnée, Perreur. D'autres remarques, à caractère plus fondamental, n'ont pu être inté grées dans cette présentation. Nous ne les avons pas oubliées, au contraire: nous les reservons pour les développer dans une étude plus vaste sur le circuit écono mique qui englobera ces travaux.

Nous ne chercherons pas, dans les pages qui suivent, la présentation la plus generale possible: nous préférons exprimer les idées essentielles à travers des exemples simples. Le lecteur pourra d'ailleurs se rendre compte que les generalisations seraient immédiates.

i - Multiplicateur et équilibré du circuit économique 1.1. Circuit économique et graphe valué associé

Définition: un circuit économique est un graphe valué orienté Correspondances:

- les sommets du graphe: secteurs institutionnels (catégories d'agents) - arcs du graphe : indiquent le sens dans lequel des versements monétaires

sont effectués entre secteurs institutionnels. - valuations: indiquent le montant de ces versements.

Remarque:

Nous considérons comme équivalentes 1'absence d'arcs entre deux sommets ou l'existence d'un arc de valuation nulle. Cela nous permet alors de représenter un circuit à n secteurs par une matrice n x n dont les éléments sont

p 2

les n valuations (éventuellement nulles) des n arcs (ou boucles) du graphe associé.

Exemple:

Soit un circuit à 4 secteurs (excluant les administrations): b = institutions de crédit (banques)

e = S.Q.S. (Sociétés et quasi-sociétés) m^ = ménages salariés

m2 = ménages tirant leurs revenus essentiellement de la propriété et de l'entre prise (capitalistes). ^origine extrémit€b\^^ b e ml .. ... . . JL,.

m 2

b 0 0 \ bk

2

e xbe 0 m^e i xm2e ml 0 xem,1i

! o 0 ! m2 0 xeni2 0 0i

Tableau 15

Le circuit correspondant au tableau 1 indique que - au cours de la période d'analyse - les banques ont prêté un montant aux entreprises qui ont versé des revenus x “ni et x aux ménages leur permettant de consommer (xm Q et

*| ciu^ m -i

0

xm e^ et d'épargner, c'est-à-aire de déposer en banque le résidu de leur revenu nofi-consommé (xm b et xm b ). Ce circuit suppose aussi l'absence de boucles, que les banques ne prêtent pis aux ménages, que ceux-ci ne s'achètent rien entre aux et que les entreprises ne gardent point d'argent en banque.

1.2. Equilibresdu circuit: équilibre de long terme et équilibre de court terme

Condition générale d'équilibre d'un circuit:

en chaque sommet du graphe valué associé la somme des valuations des arcs incidents intérieurement est égale à la somme des valuations des arcs incidents extérieurement.

L'équilibre d'un circuit à n secteurs s'exprime donc par n-1 relations linéaires indépendantes entre les valuations des arcs du graphe associé.

D'après 1.1. un circuit est décrit par un graphe à n sommets et n arcs

O

values dont p ( ^ n) de valuation positive et n - p de valuation nulle. Nous noterons G (n,p) la matrice du graphe ainsi décrit.

Si nous envisageons le circuit d'un point de vue dynamique, il faut envisager les éventuelles variations des valuations des arcs du graphe associé: des valuations nulles au départ peuvent devenir positives et vice-versa.

O

Par construction du circuit, on peut supposer que, parmi les n

valua-2

tions, n -p doivent être nécessairement nulles à terme: c'est ce que nous appelle rons les contraintes de nullité.

Circuit en équilibre de long terme: circuit en équilibre vérifiant en outre les contraintes de nullité.

Circuit en équilibre de court cerme: circuit en équilibre ne vérifiant pas toutes les contraintes de nullité.

Exemple:

Supposons que dans le circuit décrit par le tableau 1, les valuations nulles expriment effectivement les contraintes de nullité de ce circuit. L'équilibre à long terme de ce circuit à 4 secteurs se traduit alors par 3 relations qui

peuvent être par exemple:

xbe ~ xm^b + xm 2b ^

(3)

1.3. Impulsion exogène dans un circuit en équilibre de long ternie

On dit que l'on imprime une impulsion exogène à un circuit en équi libre de long terme, lorsqu'une variation exogène des valuations des arcs du graphe associé le ramène à un équilibre à court terme.

Une implusion exogène dans un circuit G (n,p) en équilibre de long terme est caractérisée par un tableau varientiel G'(n,p') qui représente un circuit en équilibre de court terme.

La somme des deux matrices G (n,p) + G' (n,p‘) représente le circuit initial ramené à un équilibré de court terme après impulsion exogène.

Exemples d'impulsions exogènes:

P \ ° ! b !---! i e i____ mi m2| \ o b e i ■»i rrig : b r ! +1 !\

!

b i| ci i e ! b : / / / i . ^ y! e ,+ 1/ K / 1i

'y s y 'i 1 ].. j mi1 ...u

m2 I ... . .L.,. ... .. ,-L... j 1 ! ! "2L,.. ..i l

Tableau 2 Tableau 2' Tableau 2" Légende: 0 : origine

E : extrémité

en grisé : les cases limitées par les contraintes de nullité

si + c i - 1

s^ + c^ = 1

Remarques

Les trois tableaux varientiels 2, 2', 2" sont en équilibre de court terme.

Tableau 2: un crédit des banques aux entreprises +1 est gardé provisoirerr.e/ par celles-ci en dépôt bancaire.

Tableau 2': les banques prêtent +1 aux entreprises pour leur permettre d'avancer des salaires aux ménages m^ qui les épargnent pour un montant s^ et les reversent (sous forme d'achats de biens de co' sommation d'un montant c^) aux entreprises qui déposent ces for:-; provisoirement en banque.

Tableau 2": les banques prêtent +1 aux entreprises pour leur permettre .c verser des intérêts aux ménages etc.

7

1.4. Retour à l'équilibre de long terme et multiplicateur

Dans les 3 cas de 1.3. l'équilibre est précaire car une contrainte de nullité n'est pas vérifiée: les entreprises vont en fait utiliser leur dépôt bancaire pour distribuer de nouveaux revenus à m^ et qui les épargneront et les consommeront, donnant alors lieu à de nouveaux dépôts bancaires des entre prises qu'elles utiliseront aussitôt ...

A terme, les dépôts en banque des entreprises s'annulent et le système est alors en équilibre de long terme (toutes les valuations en dehors de la zone grisée sont nulles).

Il faut noter cependant que dans l'état actuel des choses, il existe une infinité de voies de retour à l'équilibre de long terme.

On peut cependant montrer que si à un circuit G (n,p) (p ^.n), on associe p-n relations de comportement, alors il y aura un retour à un équilibre de long terme unique après impulsion exogène. En effet, on a alors:

£ - n_ + n_ 1.

relations relations de compor- d 'équ i1i bre tement

soit p-1 relations indépendantes entre les p valuations non nécessairement nulles, ce qui laisse juste 1 degré de liberté pour l'impulsion exogène.

Dans l'exemple du tableau 1, nous aurons donc à exprimer 3 relations de comportement (qui sont les relations classiques de la théorie du multiplicateur)

\ e = C l H 0 < Cj < 1 (4) V “ c2 xera2 » < c2 < 1 (5) x em^ xem1+ xem2 1 O ^ ^ l (6)

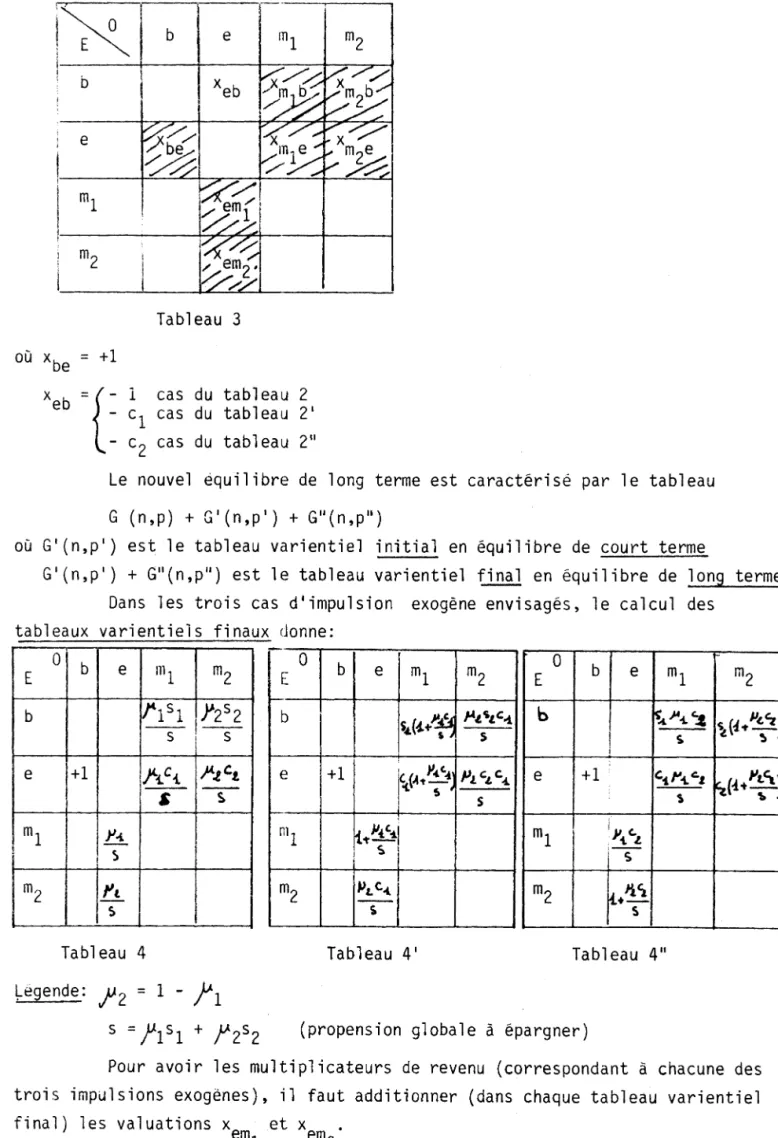

Le retour à l'équilibre de long terme se calcule alors en déterminant par les relations (1) à (6) toutes les valuations du graphe G"(n,p") ci-dessous

!\ °

E \ ... b e m l m 2 !b

i xeb^ n u trir

i e

2 %

-

xmi

i

i s em/. Tableau 3 x ,=(- l

cas du tableau 2 J - cas du tableau 2' (^- c2 cas du tableau 2"Le nouvel équilibre de long terme est caractérisé par le tableau G (n,p) + G'(n,p‘) + G"(n,p")

où G'(n,p') est le tableau varientiel initial en équilibre de court terme

G'(n,p') + G"(n,p") est le tableau varientiel final en équilibre de long terme Dans les trois cas d'impulsion exogène envisagés, le calcul des

tableaux varientiels finaux donne:

O LU b e 1111 E C\J E 0 b e ml m2 ' 0 E b e m l m2 b / V l / 2 S2 b b i s s

%

i

e +1 A ciAici

e +1V i '

e +1S

s S S m l s m li M

S m l i V * s m2 s m2i

4.**sTableau 4 Tableau 4' Tableau 4"

Legende: = 1

-s = /Wl-sl + /*2S2 (propension globale à épargner)

Pour avoir les multiplicateurs de revenu (correspondant à chacune des trois impulsions exogènes), il faut additionner (dans chaque tableau varientiel final) les valuations x

'

et x+ S s D'où: tableau 4 : k Micl /*?ci tableau 4' : k' = 1 +

+'-A±

s=S>

tableau 4" : k" ♦ 1 ♦ ^ 1 + k" = 1 + (7) (8) (9) Remarque A k' + / 2 k"2. Equivalence entre multiplicateur et temps d'absorption

2.1. Identité des formules de multiplicateur matriciel et de temps moyen d'absorption dans une chaine de Markov.

1. Le_multiplicateur matrieiel

Au début de la le période 1F est réparti entre m^ et m^ dans les proportions ^ et

<=<2

= 1 _0<i respectivement. Soit = ( o ^ 0^)Au cours de la 1ère période

- les salariés (m^) dépensent °(ici

dont °< ^c^

h

sera redistribué aux salariés °^lcl/(2 " " capitalistes - les capitalistes (n^) dépensent°

( 2C2

dont

°<

2c

2)/i

sera redistribué aux salariés<^2c2jA2

" " capitalistesAu début de la 2ème période: la répartition des revenus est donc

ou ( * l c l/ l +«<

302

/ ! P . r ^ c2^1 c2^2 o< -clc1 ^ 2 + »Ce n-1 Au début de la niême période, la répartition est Vn = Vn_-^P = V^P A l'infini, le revenu total créé se répartit ainsi:2 V = Vj (I - P)’1

n=l n 1

Le multiplicateur global de revenu s'obtient en sommant les suppléments de revenus des capitalistes et des salariés. Posons

U

,-1 ou

Le multiplicateur est donc: (I - P) U = V1 m

Application

V x = ( 1 0 ) = k' = 1 +

-1

Vj_ = (0 1) = k" = 1 + -| V1 = t ï h ] Vjm = k = ~

expressions analogues à (8), (9) et (7) respectivement. 2. le temps moyen d'absorption

Nous allons à présent interpréter le processus de répartition décrit au 1. ci-dessus à l'aide de la théorie des chaines de Markov finies.

Soit (X ) n n , une suite de variables aléatoires définie comme une i chaine de Markov à 3 états, décrivant les états successifs de 1F de revenu distribué initialement:

l'état S indiquant que le 1F est déposé 1 'état M'1

1'état M,

en épargné

entre les mains des salariés " " capitalistes '2

Si au début de la période n, le 1F de revenu est dans l'état S, il y restera définitivement du fait du rôle passif concédé au système bancaire dans

la théorie du multiplicateur du revenu: S est absorbant. La matrice de transition est la suivante:

Tableau 5

La théorie des chaines de Markov (cf. par exemple E.Parzen "Stochastic Processes", Holden Day 1962, chapitre 6) permet de calculer le vecteur m des temps moyens d'absorption (c'est-à-dire du nombre moyen de transitions^vant l'absorption) à partir des états transitoires M^ et Mg.

La formule (cf.E.Parzen, p.241) est: m = (I - P)"1 . U (11) où I : matrice unité

P : sous-matrice de la matrice de transition réduite aux états transitoires (bordée de traits gras dans le tableau 5)

2

11

Remarques:

On constate l'identité de (10) et (11); plus précisément le multiplica teur k' (resp.k") est le temps moyen d'absorption à partir de l'état transitoire (resp.F^), tandis que k est le temps moyen d'absorption à partir d'une distri bution initiale

J*i

) sur les 2 états transitoires.Cette identité entre multiplicateur et temps d'absorption ne doit pas étonner; elle est en fait intuitive comme on peut s'en rendre compte dans le cas du multiplicateur simple, c'est-à-dire le cas oû l'on envisage une seule catégorie de ménages (état M dans la chaine de Markov correspondante).

2.2. Correspondance intuitive dans le cas du multiplicateur simple entre les notions de multiplicateur et de nombre moyen de périodes avant extinction du flux de revenus (temps d'absorption).

ménages.

Soit c (resp. s = 1-c) la propension à consommer (resp. épargner) des La chaine de Markov à 2 états a pour matrice de transition

Tableau 6

L'application de la formule (11) oü P se réduit au scalaire c -donne

m (1 - c)-i

Nous allons retrouver intuitivement cette équivalence du temps moyen d'absorption et du multiplicateur en considérant 3 optiques successives du multiplicateur simple:

1- l'optique traditionnelle (dite "par vagues successives"): à chaque période il apparait de façon certaine un revenu décroissant en progression géométrique

de raison c. Pour 1F de revenu distribué initialement, le revenu total créé est oo

donc:

1=0

2- l'optique du nombre d'apparitions de 1F de revenu. On suppose que le 1F de revenu distribué intialement est désormais une unité indivisible: à chaque

période il revient tout entier ou ne revient plus du tout! En revanche, on aura: c = probabilité pour le 1F d'être consommé au cours de la 1ère période

(c'est-à-dire de réapparaitre au début de la 2ème période) De même, on a:

cn_1 = probabilité pour le 1F de revenu de réapparaitre au début de la

période n.

r

^ cn-lSi l'on définit les variables aléatoires X = i 0 n [ 0 , 1 - cn-1 » o

il est clair que Y =1EI X est le nombre (aléatoire) d'apparitions du 1F de n=l n

revenu; or, ^

E(Y) cn_1 = i est le nombre moyen d'apparitions du 1F de

n**-1

revenu.

3- l'optique du nombre moyen de périodes avant disparition du 1F de revenu. La probabilité que le 1F de revenu ne réapparaisse pas pour la première fois au- 1

début de la période (n+1) est sc ~ . On définit alors la variable aléatoire Xx indicatrice du nombre de périodes avant disparition du 1F de revenu, sur l'espace de probabilité JlI = IN - ^oj par:

X(n) = n et P £ X = nj| = scn~*

E(X) est donc le nombre moyen de périodes avant disparition du 1F de revenu (en d'autres termes, le temps moyen d'absorption du 1F de revenu); or;

E(X) = Z n.scn_1 = s.

Î- (TZ

cn) = |n=l ac n=l s

La "concordance intuitive" entre 1 et 3 résulte de ce que:

- d'une part, 1 et 2 sont "intuitivement équivalents": dans un cas, on

n 1

considère que un revenu égal à c apparait à chaque période n ^ 1 avec une probabilité 1; dans l'autre cas, on considère un revenu invariablement égal à 1 mais apparaissant à chaque période n ^ 1 avec une probabilité cn~ .

- d'autre part, 2 et 3 sont "intuitivement équivalents": le nombre moyen de périodes avant disparition du 1F est évidemment le même que le nombre moyen de périodes pendant lequel apparait le 1F (c'est-à-dire le nombre moyen d'appari tions du 1F). Il apparait donc finalement que les deux notions de multiplicateur et de temps d'absorption sont (plus ou moins intuitivement) équivalentes.Cette équivalence ne dépend pas du nombre de catégories socio-professionnelles. Toute fois, elle repose de façon essentielle sur l'hypothèse que la durée de la période de transition est la même pour les salariés et les capitalistes, autrement dit qu'ils ont des vitesses de transformation des revenus en dépenses identiques.

13

3. Comparaison du multiplicateur et du temps d'absorption dans 1‘hypothèse de vitesses de transformation des revenus en dépenses différentes selon les catégories socio-professionnelles.

3.1. Graphe associé au nouveau circuit

Nous supposerons - par exemple - que la durée moyenne entre la percep tion de revenus et l'achat de biens de consommation est deux fois plus longue chez les capitalistes que chez les salariés (égale à *£ chez ces derniers, 2 2- chez les capitalistes).

Nous traduisons cette inégalité des vitesses de transformation des revenus en dépenses en créant, dans le graphe associé au circuit, un pôle supplémentaire m'? qui est un"pôle d'attente": les capitalistes recevant des revenus x des

<-

em?entreprises, en affectent un montant x . à l'épargne, un montant xm^D m9e

à la consommation immédiate et un montant x ■ (égal, dans notre hypothèse, O O

à x iii ^ c) à une "consommation différée". La matrice du graphe est:

0 b e m l m2 m' 2 b 0 0 xmib xm2b 0 e I xbe I 0 V xm2e Xm 1 2e m l ! o i xem^ : 0 0 ° ; m2 0 xem2 ; o — 0 0 m' 2 0 0 ! o! 1 x__ , 2 2 0 Tableau 7

Dans le tableau 7, les zéros traduisent les contraintes de nullité. L'équilibre du circuit s'exprime par 4 relations linéaires indépendantes. Il y a d'autre part les 4 relations de comportement suivantes:

xem1 ” y/il^xem1 + xem2^ Xmle = C1 xemi

c2

xm2e T xem2 Xm2m'2 ~ xm2e

Il reste donc un degré de liberté pour le calcul des 9 valuations non nécessairement nulles à l'équilibre de long terme, ce qui laisse une possibilité unique de retour à l'équilibre de long terme après une impulsion exogène. On pourrait donc ici, comme en 1.3. et 1.4., calculer les multiplicateurs de revenu.

Toutefois, pour le calcul du multiplicateur nous prendrons l'optique de 2.1.

3.2. Formules de multiplicateur et de temps d'absorption. 1- Le temps moyen d'absorption

Les entreprises sont supposées redistribuer instantanément les recettes perçues. On peut alors décrire le processus de répartition lié à l'impulsion exogène d'une distribution de 1F de crédit des banques aux entreprises, par une chaine de Markov à 4 états: S, 1*^ , M2 , M'2 . Les états S, , M2 sont définis comme en 2.1. (2). L'état M'2 est un "état d'attente": les capitalistes recevant le 1F de revenu l'affectent (avec une probabilité égale dans notre exemple) à la consommation immédiate - auquel cas le 1F sera dans les états ou à la période suivante - et à la consommation différée (état M'2). La durée d'une période de transition est

'à

(cf.3.1.).La matrice de transition est: \ n+1 n Vsx\ S M 1 m2 M'2 S 1 0 0 0 Mi S1 cl / l Cl/*2 0 M? sp c2 A czF~i C2 1

ù

21

T m'2 0n

h

0 Tableau 8P étant la sous-matrice 3x3 bordée en gras dans le tableau 8, U Te vecteur de 3

IR dont toutes les composantes sont égales à 1, le vecteur m des temps moyens d'absorption est donné par (11):

m = (I - P)*1 U (11)

Les temps moyens d'absorption à partir de (resp.M2) sont donnés par V^m, où

\ll

= (1 0 0) (resp.(0 1 0))2- Le multiplicateur

15

où 0^f°<^ ^ 1 et + c

<2

= 1, on montre - comme en 2.1. (1) - que la réparti tion au début de la période n est:vn = Vj P"*1

A l'infini, le revenu total créé s'est réparti entre les 3 états , M2 et M'2 suivant le vecteur: y y /j n^-l

n ‘ 1

Le multiplicateur global de revenu s'obtient en additionnant les suppléments de revenus passés entre les mains des salariés et capitalistes (M^ et )» le passage en M

'2

ne créant pas de revenu (puisque le 1F n'est pas alors dépensé, mais mis en attente de dépense).Si l'on désigne par U* =

(

î \, le multiplicateur de revenu s'écrit: Vx (I - P)"1 U* (12) ' 0 'On voit donc que pour une situation initiale donnée (V1 fixé), le multiplicateur est inférieur au temps moyen d'absorption: le passage par l'état "passif" M'2 a en effet augmenté le temps moyen d'absorption, ou, en d'autres termes, diminué la vitesse de multiplication des revenus.

3.3. Construction d'un indice de vitesse de multiplication des revenus. Nous définirons la vitesse de multiplication des revenus par le rapport

V, (I - P)"1 U*

V = -i--- ^ (13)

'à

vx (i - P)Lu

Remarques:

1- V a la dimension |T T ^ J , en notant la dimension-temps: V* a donc bien la dimension des coefficients appelés "vitesse" en économie (cf. par exemple, la vitesse de circulation de la monnaie).

2- décroît lorsqu'une catégorie de ménages raientit le rythme de ses dépenses: en effet & (durée d'une transition) qui est la durée moyenne de trans formation des revenus en dépenses de la catégorie socio-professionnelle dont la vitesse de transformation est la plus grande, reste inchangée; en revanche le temps d'absorption croit relativement au multiplicateur.

3-

\>

croît en principe lorsqu'une catégorie de ménages accroît le rythme de ses dépenses. Supposons, par exemple, que la durée de transformation desrevenus en dépenses des salariés passe de

V

àV U .

La durée d'une transition est désormais £/2; les capitalistes ont une vitesse de transformation 4 fois plus lente que les salariés: à l'état passif M'2 , il faudra ajouter 2 états passifs supplémentaires M"2 et M'"2; le temps d'absorption augmente rela tivement au multiplicateur, mais cette augmentation sera vraisemblablement plusque compensée par la baisse de moitié de

Z? •

4. Multiplicateur et temps moyen de retour .

4.1. Le problème du circuit sans fuite ou sans état absorbant: la connexion des multiplicateurs de revenu et de crédit.

La théorie du multiplicateur de revenu repose sur l'hypothèse de passi vité des institutions de crédit: l'épargne qui est déposée, à chaque période, auprès des institutions de crédit n'est pas réutilisée par celles-ci a de nouveaux crédits; cette épargne "sort" du circuit pour être "absorbée".

En revanche, dans la théorie du multiplicateur de crédit, les institu tions de crédit recyclent la plus grande partie des dépôts reçus.

Si l'on rapproche les deux théories, on supprime alors l'hypothèse des fuites dans le circuit: tout crédit distribué par les banques aux ménages, qu'il soit consommé ou épargné réapparaitra toujours dans le circuit.

Supposons qu'il n'existe qu'une seule forme de monnaie (la monnaie scripturale) et qu'il n'existe pas de Banque Centrale (donc pas de réserves obligatoires): tout dépôt est entièrement redistribué en crédit. Au tableau 6 représentant le processus du multiplicateur simple, il faut alors substituer le tableau 9 ci-dessous: n+1 n n . S M S 0 1 M s c Tableau 9

Désormais, il n'y a plus d'état absorbant (le temps d'absorption est infini) et par conséquent plus de multiplicateur fini. Il reste néanmoins intéressant de pouvoir continuer à décrire le processus de création de revenus consécutif à une distribution de crédits par les institutions de crédit. La théorie du multi plicateur (simple) caractériserait ce processus par un coefficient 1/s. Nous allons voir qu'un autre concept de la théorie des chai nés de Markov permet de retrouver ce coefficient, avec une nouvelle interprétation.

17

4.2. Redecouverte du multiplicateur simple à partir du concept de temps moyen de retour dans une chaine de Markov récurrente irréductible.

Le tableau 9 est la matrice de transition d'une chaine de Markov homogène â 2 etacs, récurrente et irréductible: l'état S, qui était absorbant dans le tableau 6, est devenu état transitoire. Cela n'a donc plus de sens de parler de temps d'absorption dans S à partir de M; néanmoins on peut transposer ce concept à la nouvelle situation en définissant le nombre moyen de visites à l'état M avant le premier retour à S (à partir de S). Nous allons voir que le calcul de ce nombre moyen donne encore la valeur traditionnelle du multipli cateur, 1/s. Pour cela, nous ferons le calcul en 2 étapes:

1- temps moyen de retour à l'état S (à partir de S) Nous noterons t ce temps moyen.

Appelons f (n) la probabilité de retour à S (à partir de S) en n transitions exactement. On a: f ss( U = 0 ss n-2 f (n) = sc pour n^, 2 Par suite: t =

2~

n f (n) = 2 7 n sc11 ^ = 1 +~

ss n=l ss n=2 s2- nombre moyen de visites à l'état M avant le premier retour à S Dans un cas aussi simple, nous pouvons utiliser deux méthodes: - méthode directe: sachant que dans le temps moyen calculé au 1, il est compté la première transition (faisant passer de S à M) ainsi que la dernière (faisant passer de M à S), il convient de retrancher une transition de ce temps moyen pour obtenir le nombre moyen de visites à M avant le premier retour à l'état S, soit 1/s.

- méthode générale: appelonsTT = (t^ tt^) le vecteur des probabilités d'être à long terme dans les états S et M. Si l'on note P la matrice du tableau 9, on sait que tt est solution de:

Soit

■n = TT M et TTs + r M = 1

1+s 1+s

Entre deux passages successifs en S, le nombre moyen de visites à M est égal au temps moyen de premier retour à S (à partir de S), c'est-à-dire le nombre moyen de transitions entre deux passages successifs dans S, multiplié par la probabilité (de long terme) d'être dans l'état M; soit:

H tss = T i l (1 + ^ = 1/5

4.3. Généralisation au cas d ‘un circuit quelconque et perspectives d'application empirique.

Nous considérons un circuit complexe comportant les secteurs institution nels suivants: institutions de crédit (B), entreprises non financières (E),

ménages salaries (M^), ménages capitalistes (M

2

), administrations (A)Chacun des secteurs reçoit des autres secteurs et envoie vers les autres secteurs des flux monétaires. Nous supposons que la durée moyenne qui s'écoule entre l'instant oü un secteur reçoit un flux monétaire, et celui où il le renvoie, ne dépend que du comportement propre de ce secteur (et point de l'origine ni de la destination du flux): nous l'appellerons la durée moyenne de séjour en encaisse (propre à ce secteur), qui est l'inverse de ce que nous avons déjà appelé -

pour les secteurs percevant des revenus - la vitesse de transformation des revenus en dépenses. Toutefois, le comportement propre à chaque secteur dépend aussi

bien de facteurs structurels que de facteurs conjoncturels.

Nous choisissons désormais une période de temps unité

zr

, invariable et indépendante des durées moyennes de séjour en encaisse des différents secteurs à cette réserve près quefr est choisi assez petit pour rester inférieur à la plus petite des durées moyennes de séjour en encaisse.Dès lors, à chaque secteur vont être attachés des "états d'attente": B', B",...; E', E",...; M'j , M'^ ,...; M'2 , M"2 ,...; A', A",... en nombre variable suivant la durée de séjour en encaisse propre à chaque secteur.

Pour le secteur B, le nombre d'états d'attente dépendra aussi du niveau des coefficients de réserves obligatoires: l'élévation des taux de réserves obli gatoires accroit la "durée moyenne de séjour en encaisse des banques", ce qui se traduit par un rythme moins rapide de distribution des crédits ou un recyclage moins spontané des dépôts reçus.

De façon générale,? étant fixé, le nombre d'états d'attente attaché à chaque secteur, dépend de facteurs structurels et institutionnels aussi bien que de facteurs conjoncturels. Par exemple, une politique de relance budgétaire conduit l'Etat à "dépenser plus vite" les deniers publics et, par suite, à réduire le nombre d'états d'attente attaché au secteur A.

Ainsi, compte tenu du choix de £- , et à partir d'informations portant d'une part sur la destination des flux de recettes de chaque secteur, d'autre part sur la durée moyenne de séjour en encaisse propre à chaque secteur (dans une conjoncture donnée), on peut dresser la matrice des probabilités de transition P de 1F de revenu circulant dans ce circuit. Cette matrice est associée à une chaîne de Markov supposée irréductible.

19 Nous définissons alors le multiplicateur de revenu comme étant le nombre de passages de 1F, dans les secteurs percevant des revenus (M^ et M

2

), avant le premier retour à B (à partir de B). Le multiplicateur est défini par référence à l'état B, car seul le système bancaire peut créer de la monnaie, et par suite, tout revenu supplémentaire,non financé par un flux de recettes,injecté dans l'économie par les entreprises ou par les administrations suppose une avance des institutions de crédit (incluant entre autres la Banque Centrale et lesChèques Postaux).

SoitTTie vecteur des probabilités stationnaires:

Ji M

+ "n"M est la "l 2probabilité d'être à long terme dans l'un des secteurs percevant des revenus (M^ ou I^)- Soit fgg le temps moyen de retour à B. On sait (cf.E.Parzen, op.cit. p.252) que :

fBB '

Le multiplicateur de revenu est donc:

Le multiplicateur donne le nombre moyen de visites aux états et au cours d'une durée égale à fgg

If

. On peut avoir intérêt à "normaliser" l'expression du multiplicateur exprimé comme le nombre moyen de visites aux états et au cours d'une période de temps bien définie égale à T îLe multiplicateur normalisé est: TT«- + F * 1 2 T --- ±—----£ ‘ = (TTm + t t m ) t TTb Mj M2 Ex.: TTm + TTm = 0,4 "l "2

V

= 1 mois 1 T 10 T = 1 an J multiplicateur normalisé = 4,8 Remarque:Si l'on connait le flux des crédits distribués par B au cours du temps, il est alors possible de reconstituer le revenu global au cours d'une période de temps à partir du multiplicateur. Mais nous laisserons ce problème en suspens pour 1'instant.

RESUME

La théorie du multiplicateur est étroitement liée à l'analyse de circuit (et de ce fait à l'analyse macroéconomique). Le multiplicateur est défini à

partir de la comparaison de deux situations d'équilibre de long terme d'un même circuit économique: on passe de l'équilibre initial à l'équilibre final après une impulsion exogène dans le circuit, l'amenant d'abord à un équilibre de court terme (instable).

On retrouve le multiplicateur par l'analyse du processus de répartition des revenus consécutif à une distribution initiale. On montre alors que le

concept de multiplicateur et celui de temps moyen d'absorption dans une chaine de Markov finie à état absorbant (l'épargne) coïncident rigoureusement.

Cette coïncidence n'existe toutefois que sous l'hypothèse de durées moyennes de séjour en encaisse identiques pour les différentes catégories de ménages. Lorsque l'on introduit des différences dans ces durées (ou, ce qui revient au même, dans les vitesses de transformation des revenus en dépenses), la comparaison du multiplicateur et du temps moyen d'absorption (plus élevé) permet quand même de définir un concept de vitesse de multiplication des revenus.

Les discussions sont menées jusqu'ici dans l'hypothèse qu'il existe

des "fuites" dans le circuit, ce qui se traduit par l'existence d'"états absorbants dans les chaines de Markov associées. Or, le circuit économique réel est sans

fuite: l'épargne finit toujours par être recyclée par les institutions de crédit. Multiplicateur de revenu et multiplicateur de crédit doivent être connectés et non étudiés séparément. Mais avec la disparition des "fuites" du circuit (ou de l'état absorbant de la chaine de Markov), disparait aussi le concept classique de multiplicateur. Nous montrons en fait que l'on peut reconstruire le concept de multiplicateur à partir de celui de temps moyen de retour dans une chaine de Markov récurrente irréductible. Nous indiquons les renseignements concrets qui devraient être obtenus pour permettre le calcul empirique du multiplicateur

associé au circuit économique réel. Nous conjecturons qu'il est possible d'estimer le revenu national à partir du multiplicateur (sous réserve de connaître les