Le marché des obligations à rendement réel au Canada

Un indicateur des anticipations inflationnistes

Mémoire

Stéphane Gignac

Maitrise en économique

Maitre ès arts (M.A.)

Québec, Canada

Le marché des obligations à rendement réel au Canada

Un indicateur des anticipations inflationnistes

Mémoire

Stéphane Gignac

Sous la direction de :

Kevin Moran, directeur de recherche

Benoit Carmichael, codirecteur de recherche

iii

Résumé

L’inflation est un facteur important à considérer pour les agents participant aux marchés financiers puisqu’elle vient éroder la valeur des actifs qu’ils possèdent. Depuis quelques d’années, l’émission d’obligations à rendement réel permet de corriger cet effet en remboursant les investisseurs pour l’inflation ayant affecté l’économie pendant la période de détention.

La coexistence d’obligations à rendement réel et nominal est potentiellement intéressante puisqu’elle permet de mesurer l’inflation anticipée par les investisseurs. En effet, selon la loi de Fisher, l’écart entre le rendement des obligations nominales et celui des obligations réelles (le taux d’inflation neutre) mesure le taux d’inflation prévu par les marchés. Pour les décideurs politiques, les investisseurs et autres agents intervenant sur les marchés, il est important de connaître tout indicateur pouvant aider à prévoir l’inflation.

Cependant, le taux d’inflation neutre n’a pas une corrélation parfaite avec l’inflation anticipée. Plusieurs facteurs peuvent potentiellement expliquer cette divergence. Par exemple, plusieurs études semblent établir que l'existence de primes diverses affecte le taux d’inflation neutre (TINM) et pourrait réduire la capacité de ce nouvel indicateur à mesurer avec exactitude les anticipations d’inflation à long terme du marché. Dans ce contexte, l'objectif principal de cette étude est d’expliquer l’évolution et les déterminants du taux d’inflation neutre et en quoi ces déterminants et primes viennent affecter l’équation de Fisher et l’interprétation du TINM comme mesure des anticipations inflationnistes.

iv

Abstract

Inflation is an important consideration for agents participating in financial markets, because it erodes the value of assets. For several years, the issuance of real return bonds (RRBs) has offered one way to correct this effect, by compensating investors for inflation born during the holding period.

The coexistence of real and nominal bond yields is potentially interesting since it might allow to measure the inflation anticipated by investors. Indeed, under Fisher’s law, using the difference between real (indexed) and nominal bond yields (the BEIR) can be used to measure inflation expectations. For policy makers, investors and other agents involved in the markets, it is important to analyze any indicator that can help predict inflation.

However, the BEIR may not exhibit a perfect correlation with expected inflation. Several factors may partly explain the discrepancy. For example, several studies show that various premiums affecting the BEIR might reduce the ability of this new indicator to measure correctly the market’s long-term inflation expectations. The main objective of this study is to explain the behaviour of the BEIR and how this behaviour, as well as the existence of these premiums, impact Fisher’s equation and the BEIR’s ability to correctly measure inflation expectations.

v

Table des matières

Résumé ... iii

Abstract ... iv

Table des matières ... v

Liste des Tableaux ... vi

Liste des Graphiques ... vii

Remerciements ... viii

Chapitre 1 ... 1

Introduction ... 1

Chapitre 2 ... 8

L’apparition des obligations à rendement réel ... 8

Les obligations à rendement réel au Canada : état des lieux ... 9

La demande d’obligation à rendement réel au Canada ... 12

Chapitre 3 ... 17

Les principes fondamentaux d’évaluation ... 17

La valeur d’une obligation nominale ... 17

Valeur d’une obligation à rendement réel ... 19

Chapitre 4 ... 23

L’effet de saisonnalité... 23

Inflation cyclique ... 28

La volatilité ... 33

Incertitude quant aux valeurs futures de l’inflation ... 36

Chapitre 5 ... 40

Le modèle simple ... 40

Modèle complet: Présentation des variables explicatives ... 46

Le modèle complet ... 47

Le modèle avec seulement les variables explicatives ... 50

Conclusion ... 53

vi

Liste des Tableaux

Tableau 1 Résultats d’estimation : modèle de base ... 45 Tableau 2: Résultats d’estimation : Modèle complet ... 49 Tableau 3: Modèle complet réestimé en incluant uniquement les variables significatives (t-test > 1,5) ... 51

vii

Liste des Graphiques

Graphique 1 : Évolution du TINM (taux d'inflation neutre) ... 4 Graphique 2 : Pourcentage de l'encours des obligations à rendement réel dans l’encours total. ... 11 Graphique 3 : Pourcentage des adjudications destinées aux courtiers,

obligations nominales et réelles ... 14 Graphique 4 : Ratio de roulement des obligations nominales et réelles ... 15 Graphique 5 : Taux d’inflation mensuels moyens : inflation réalisée et inflation attendue selon le TINM. ... 26 Graphique 6: L'effet de la saisonnalité sur le TINM ... 27 Graphique 7 : L'écart de production et l'inflation ... 32 Graphique 8 : Coefficient de corrélation entre les taux de rendement des

obligations conventionnelles et des obligations indexées. ... 35 Graphique 9 : Pourcentage des répondants aux enquêtes dont les attentes inflationnistes se retrouvent à l'extérieur de la cible d'inflation. ... 38 Graphique 10 : Distribution des anticipations inflationnistes des répondants au sondage du Business Outlook Survey ... 41 Graphique 11: Taux d’inflation anticipé : TINM et résultats du BoS ... 44 Graphique 12: Autocorrélation des résidus ... 50

viii

Remerciements

La présente étude n’aurait pas été possible sans le soutien de plusieurs personnes. Un grand merci à toutes ces personnes ; je les prie d’accepter mes sentiments de gratitude pour le rôle qu’elles ont pu jouer dans ce mémoire.

Tout d’abord, un grand merci à mes directeurs de mémoire, messieurs Benoît Carmichael et Kevin Moran. J’ai pu d’abord profiter de leur expertise et de leurs enseignements tout au long de mon parcours universitaire. Puis, par leur temps, leur soutien et leurs conseils, j’ai pu profiter d’une aide inestimable pour mon mémoire. Merci.

Merci aussi à ces enseignants qui m’ont inspiré tout au long de mes études : Gérald Leblanc, Jean-Thomas Bernard et Arnaud Dellis. Quel plaisir et quel enrichissement d’avoir pu étudier avec les meilleurs! Merci. Merci à mes partenaires, mes collègues de maitrise, messieurs Alexandre Gaultier-Bélisle, Patrick Simoneau et Jean-Pascal Dumont. Tous ont su jouer un rôle à leur manière dans l’accomplissement de ce travail. Merci.

Merci à mes parents de m’avoir soutenu et encouragé à faire des études. Mon père surtout a été un modèle. Par sa passion pour l’économie, j’ai pu développer la mienne. Merci.

Merci à ma conjointe et à ma fille. Elles m’ont permis de me laisser me réaliser en tant qu’homme de carrière, mais aussi en tant que conjoint et père de famille. Merci.

1

Chapitre 1

Introduction

Depuis toujours, les intervenants sur les marchés financiers s’intéressent à l’inflation et aux moyens de prévoir sa valeur future. Cette préoccupation des investisseurs pour l’inflation anticipée est tout à fait légitime dans la mesure où l’inflation érode le pouvoir d’achat des actifs non indexés : un dollar demain vaut moins qu’un dollar aujourd’hui lorsque le coût de la vie est en progression.

Les autorités monétaires s’intéressent également aux anticipations des agents économiques quant à l’inflation future. Pour les banques centrales, les mesures d’anticipation inflationnistes constituent une manière d’évaluer la crédibilité de leurs actions et décisions.

Pendant longtemps, l’utilisation des résultats d’enquêtes (mensuelles, trimestrielles ou annuelles) auprès des intervenants de marchés était le seul moyen disponible de mesurer et analyser les anticipations quant à l’inflation à venir. Toutefois, plusieurs investisseurs, chercheurs et analystes se sont récemment intéressés à une nouvelle mesure de l’inflation future anticipée : le taux d’inflation neutre.

Le taux d’inflation neutre est défini comme la différence entre le taux de rendement observé sur les obligations conventionnelles et le taux de rendement observé sur les obligations à rendement réel.

Relativement aux données d’enquêtes, l’utilisation de ce type de données de marché est peu coûteuse et peut être effectuée sur une base

2

quotidienne, puisque les titres financiers obligataires sont transigés par différents intervenants tous les jours. De plus, comme cette mesure est basée sur de l’information dérivée à partir de produits financiers transigés, plutôt qu’induite à partir d’opinions, le taux d’inflation neutre reflète possiblement les anticipations des agents économiques et financiers avec plus de fidélité que les enquêtes.

Ce nouvel indicateur des anticipations inflationnistes est rendu possible en raison de changements importants effectués par les gouvernements dans le mode de financement des dépenses publiques. Le financement conventionnel consiste en l’émission d’obligations à rendement nominal donnant droit à i) un versement d’intérêt (coupon) en dollars à chaque période (semestre), de la date d’émission jusqu’à la date d’échéance, et ii) à un autre montant en dollars, égal au montant déboursé lors de l’achat initial de l’obligation (principal) à maturité. Contrairement à l'obligation conventionnelle, une obligation à rendement réel est indexée à l'inflation. Cela signifie que le détenteur est dédommagé pour l'ensemble de l'inflation ayant eu cours durant la période de détention : en conséquence, les paiements de coupon et de principal augmenteront au même rythme que l’inflation. Au Canada, la mesure d’inflation utilisée pour indexer les paiements est celle de l’Indice des prix à la consommation non désaisonnalisés de Statistique Canada.

Un rappel de la loi de Fisher permet d’illustrer pourquoi une comparaison entre le taux de rendement des obligations indexées et celui des obligations conventionnelles permet potentiellement d’obtenir une mesure de l’inflation anticipée. Selon cette loi, le taux d’intérêt nominal (𝑖𝑡) d’une obligation conventionnelle devrait être la somme du taux

3

𝑖𝑡 ≃ 𝑟𝑡+ 𝐸𝑡 [𝜋(𝑡+1)] .

En d’autres mots, l’inflation anticipée est égale au taux d’intérêt nominal moins le taux d’intérêt réel :

𝐸𝑡 [𝜋(𝑡+1)] ≃ 𝑖𝑡− 𝑟𝑡 .

Il est donc possible d’obtenir une mesure de l’inflation anticipée à partir des valeurs observées sur le marché pour le rendement nominal des obligations conventionnelles (𝑖𝑡) et celles pour le rendement réel des obligations indexées (𝑟𝑡). En effet, en présence d’inflation, l’acheteur d’une obligation conventionnelle exigera fort probablement un taux d’intérêt plus élevé afin d’être dédommagé pour la perte de pouvoir d’achat causée par l’inflation; par contraste, l’acheteur potentiel d’une obligation à rendement réel n’est pas préoccupé par l’inflation future puisque les versements d’intérêt et de principal sont tous les deux indexés à l’inflation. Dans ce mémoire, nous définissons l’écart observé entre 𝑖𝑡 et 𝑟𝑡 comme le taux d’inflation neutre du marché (TINM).

Le Graphique 1 illustre l’évolution des taux d’intérêt sur les obligations conventionnelles, le taux d’intérêt réel, ainsi que le TINM1. Le

graphique révèle un certain nombre d’éléments intéressants. Premièrement, entre 1991 et 1994, le taux d’inflation neutre a oscillé entre 3% et 5%. Deuxièmement, le taux d’inflation neutre a diminué

1Comme les obligations ont une date de maturité fixe, avec l’effet du temps une obligation spécifique

approche de plus en plus de sa date d’échéance. Par conséquent, si nous voulons illustrer l’évolution des obligations, nous devons utiliser l’obligation la plus représentative de l’horizon analysé. Comme les obligations canadiennes à rendement réel sont généralement émises aux 5 ans, le taux de rendement réel du Graphique 1 est en fait la suite des rendements de chacune des obligations à rendement réel nouvellement émise.

4

substantiellement entre 1994 et 1999, passant d’environ 5% à 1%. Troisièmement, de 1999 à 2013 le taux d’inflation neutre s’est essentiellement maintenu entre 2% et 3%, sauf durant la crise de 1998 et lors de la crise de 2008 où celui-ci s’est rapproché de 1%.

Plusieurs banques centrales ont le mandat explicite de contrôler l’inflation à moyen et long terme. C’est notamment le cas au Canada où la Banque du Canada a adopté depuis février 1991 un régime de ciblage Graphique 1 :Évolution du TINM (taux d'inflation neutre)

5

de l’inflation. En 1995 la cible d’inflation a été fixée à 2%. L’objectif était de réduire le taux de croissance des prix, considéré trop élevé suite aux années 70 et 80, vers un niveau plus modéré. Lors de la reconduction de la cible d’inflation en 1998, l’objectif était dès maintenant d'observer l’impact de cette politique sur un cycle économique complet afin d’évaluer si cette cible devrait être adoptée à long terme. La croissance des prix, relativement stable autour de 2% entre 1998 et 2001 a mené la Banque du Canada à reconduire la cible d’inflation en 2001. Par la suite, celle-ci a de nouveau été reconduite en 2006, 2011 et tout dernièrement en décembre 2016.

Dès lors, il serait raisonnable de croire que l’inflation anticipée par les investisseurs soit de 2% si ceux-ci trouvent cette cible crédible. Toutefois, comme le Graphique 1 l’indique, le taux d’inflation neutre a été parfois supérieur, parfois inférieur à la cible de la Banque du Canada. Cela signifie-t-il que les marchés financiers n’ont pas toujours confiance en la capacité de la Banque du Canada de maintenir l’inflation autour de 2%? Nous pouvons également nous demander comment la Banque du Canada devrait réagir lorsque le TINM s’éloigne de 2% et se retrouve proche de 1% ou 3%.

Répondre à ces questions représente un défi parce que la réalité est plus complexe que ne le suggère notre discussion jusqu’à présent. Les taux d’intérêt incorporent généralement plusieurs primes. Par exemple, une prime couvrant les risques concernant le règlement de la dette et le contrôle de déficit futur d’un émetteur. Pour un même émetteur toutefois, la différence de risque reliée à la solvabilité entre une obligation nominale et réelle devrait s’annuler. Cependant, d’autres primes, telles que celles liées à la liquidité, ou à l’incertitude concernant l’inflation future, peuvent venir affecter différemment chacun des deux marchés. Le manque de

6

transparence ou d’orientation dans la politique monétaire de certaines banques centrales pourrait amener les investisseurs à incorporer une prime de risque reliée à la volatilité de l’inflation. Bref, il faut rester prudent quant à l’interprétation que l’on fait du TINM.

Dans ce contexte, l'objectif principal de cette étude est d'évaluer à quel point le TINM constitue une bonne mesure des anticipations inflationnistes. En d’autres mots, ce nouvel indicateur est-il un reflet fidèle des anticipations inflationnistes? L’existence de divers facteurs comme une prime de liquidité vient-il plutôt amoindrir sa capacité à révéler les anticipations inflationnistes de marché?

Pour ce faire, les anticipations inflationnistes sur 30 ans telles qu’exprimées par le TINM seront calculées et confrontées aux anticipations tirées des résultats de l’enquête sur les perspectives des

entreprises de la Banque du Canada. Les données seront travaillées

trimestriellement puisque cette dernière enquête est effectuée sur cette périodicité. Suite à une régression linéaire simple, la présence de résultats statistiques imparfaits nous amènera à évaluer quel type de facteur peut venir influencer le TINM au-delà des attentes inflationnistes. Pour ce faire, plusieurs facteurs additionnels influençant le TINM au-delà des attentes inflationnistes seront envisagés : ces facteurs incluent notamment la saisonnalité, la volatilité des données d’inflations, les chocs cycliques, l’incertitude des agents économique et l’incertitude sur l’inflation à long terme.

Le mémoire est structuré de la manière suivante. Le Chapitre 2 propose un bref historique des obligations réelles et discute de leur importance sur le marché obligataire canadien. Le Chapitre 3 expose les principes fondamentaux de l’évaluation des obligations conventionnelles

7

et des obligations indexées. Le Chapitre 4 fait la revue des facteurs pouvant influencer le taux d’inflation neutre afin de mieux comprendre la complexité des primes qui peuvent venir influencer le taux d’inflation neutre comme mesure des anticipations inflationnistes. Le Chapitre 5 est la présentation du modèle économétrique et de ses résultats. Finalement le Chapitre 6 résume et conclut ce mémoire.

8

Chapitre 2

L’apparition des obligations à rendement réel

Pour un gouvernement, l’émission d’obligations conventionnelles est l’un des moyens de financer les dépenses publiques. Ce type d’obligations donne à son détenteur le droit à des versements périodiques d’intérêt (coupon) et au remboursement du principal (montant d’émission) lorsque l’obligation vient à terme. L’un des problèmes avec ce type d’obligations est que le pouvoir d’achat du principal et des coupons est graduellement érodé par l’inflation puisque les dollars versés dans le futur vaudront moins que les dollars déboursés à l’achat des obligations. Durant les épisodes historiques où le taux d’inflation est très élevé, ce problème peut devenir très important et amener les marchés financiers à perdre toute confiance dans les obligations émises par un gouvernement. En 1780, durant la guerre d’indépendance des États-Unis, l’état du Massachusetts a été le premier à émettre des contrats qui se rapprochent d’une obligation protégeant les investisseurs contre l’inflation. À l’époque, il s’agissait d’une compensation différée appelée « Soldier Note » qui compensait les versements salariaux des militaires. Ce nouveau type de produit était privilégié en raison de l’augmentation plus rapide des prix durant la guerre (Shiller, 2003).

Lorsque la guerre fut terminée, il fallut attendre presque 150 ans, soit en 1925, pour voir l’émission d’une première vraie obligation indexée à l’inflation telle que nous la définissons aujourd’hui. Celle-ci avait été émise par Rand-Kardex Co., une compagnie cofondée par Irving Fisher. Kardex co. avait émis une obligation ayant une échéance de 30 ans pour laquelle l’indexation était effectuée en se basant sur l’indice des prix du

9

commerce en gros. L’un des premiers états souverains à avoir émis une obligation indexée fut la Finlande, en 1945, suite à la période de forte inflation durant la Deuxième Guerre mondiale. Par la suite, entre 1956 et 1973, plusieurs pays d’Amérique du Sud ont également émis des obligations indexées en réponse à des périodes où leurs économies avaient fait face à des problèmes de volatilité et des taux d’inflation élevés. D’autre part, plusieurs autres pays ont commencé à émettre des obligations indexées suite à la crise inflationniste des années 70 et 80 : l'Australie en 1985, la Suisse en 1994, la Nouvelle-Zélande en 1995 et les États-Unis en 1997.

Les obligations à rendement réel au Canada : état des

lieux

C’est en décembre 1991 que le gouvernement du Canada a commencé à émettre des obligations à rendement réel. Plusieurs objectifs avaient alors été évoqués pour la mise en place de cette nouvelle manière de financer le gouvernement fédéral, dont une réduction des coûts de financement. Selon un examen des coûts de financement liés aux

obligations à rendement réel effectué par la Banque du Canada en 2003,

les obligations à rendement réel semblent effectivement avoir amené une diminution des coûts de financements de la dette du Canada. Les économies pour la période analysée sont d’environ 1,5 milliard de dollars. D’autre part, un autre objectif lié à l’émission de ces obligations était de « fournir un indicateur de rendement réel et des attentes d’inflation à long terme ». Depuis, le gouvernement du Canada a continué à émettre des obligations à rendement réel et ces obligations sont maintenant émises tous les 3 ans alors qu’avant 2011, elles étaient émises aux 5 ans.

10

Au Canada, les obligations à rendement réel représentaient récemment approximativement 10% de l’encours total de tous les types d’obligations émises par le gouvernement. Comme nous pouvons le constater au Graphique 2, la taille de l’encours des obligations réelles n’est pas un phénomène typiquement canadien lorsque l’on se compare à plusieurs autres pays. Pour la majorité d’entre eux, l’encours de ces obligations représente souvent moins de 10% de l’encours total. Seul le Royaume-Uni se distingue avec un encours représentant plus du quart de l’encours total d’obligations émises par le gouvernement.

Toutefois le Graphique 2 indique également que les obligations à rendements réels ont pris une place de plus en plus importante dans la structure de la dette pour plusieurs pays et a eu tendance à croître durant plusieurs années. En effet, vers la fin des années 90 jusqu’au milieu des années 2000, la majorité des pays ont vu leur encours d’obligation indexé atteindre 10% et plus. Cependant, lors la crise économique de 2008, l’encours en obligations indexées semble avoir diminué. Cela pourrait s’expliquer par une demande plus élevée pour les actifs moins risqués de la part des investisseurs et d’un déficit gouvernemental plus élevé. En effet, la corrélation entre le prix des obligations à rendement nominal et le marché boursier est négative. Cela signifie que les investisseurs préfèrent détenir des obligations que des actions lors de chocs systémiques. Toutefois, une étude effectuée par Campbell, Sunderam et Ciceira (2009) semble établir que la corrélation (beta) entre les obligations à rendement réel et le marché boursier est également

11

négative. Par conséquent, celles-ci pourraient également être utilisées afin de se prémunir contre le risque.

Durant les crises, les craintes déflationnistes ou les craintes de problème de liquidité pourraient avoir amené les investisseurs à se départir de leurs obligations à rendement réel pour acheter les obligations à rendement nominal. La crainte de ne pas pouvoir échanger efficacement, comme le suggère Campbell (1998), ou la perte de confiance quant à l’inflation future pourrait expliquer pourquoi plusieurs gouvernements ont choisi de financer leur déficit en émettant Graphique 2 : Pourcentage de l'encours des obligations à rendement réel dans l’encours total.

12

principalement des obligations à rendement nominal plutôt que réel, ce qui a eu pour effet de réduire le poids relatif des rendements réels dans la dette totale.

L’encours des obligations à rendement réel demeure toutefois une partie importante de la dette, particulièrement dans le cas du Royaume-Uni. Une étude de Campbell et Shiller (1996) émet l’hypothèse que le système de taxation pourrait expliquer pourquoi la demande pour ce type de produits est plus importante au Royaume-Uni. En effet, la compensation sur l’inflation cumulée par le capital n’est pas imposable au Royaume-Uni alors qu’elle l’est au Canada. Cela amène les investisseurs à vouloir détenir davantage de ce type d’obligation.

En l’absence de cet avantage fiscal, Shen (1995) suggère que l’effet de taxer l’inflation cumulée par le capital aurait pour conséquence de sectoriser davantage l’achat de ce type de produits par ceux qui sont présentement exemptés de taxes (fonds de pension).

La demande d’obligation à rendement réel au Canada

Il existe une clientèle d’investisseurs pour qui ce type de produit représente un investissement intéressant parce qu’il ne comporte pas de risque d’inflation. Par exemple, les compagnies d’assurance et les caisses de retraite sont généralement une clientèle naturelle pour ce type de produit puisque leurs engagements futurs doivent souvent prendre en compte le risque d’inflation. Celles-ci doivent en effet s’assurer que leurs actifs tiennent compte de cette inflation afin de pouvoir honorer dans le futur, à très long terme, leurs engagements envers ceux qui y souscrivent. Voilà l’une des raisons principales pour laquelle le13

gouvernement a commencé à émettre des obligations ayant une échéance de 30 ans dédommageant les investisseurs pour l’inflation qu’ils subiront sur l’horizon de vie de l’obligation.

L’intérêt pour ce produit est facilement perceptible par la participation des investisseurs lors des adjudications de ces obligations. Entre 1995 et 2002, environ 50% des obligations indexées ont été adjugées directement à des investisseurs plutôt qu’à des courtiers. Dans le cas des obligations non indexées, seulement 15% des adjudications sont attribuées aux investisseurs et 85% sont dirigées vers des courtiers et se retrouvent donc sur le marché secondaire. En utilisant les données récentes obtenues par les rapports sur la gestion de la dette, publiés tous les ans par le Ministère des Finances du Canada, entre 2000 à 2013, on peut constater (Graphique 3) l’évolution de la part des adjudications reçues par les courtiers lors des émissions sur le marché primaire, pour les obligations à rendement nominal et à rendement réel. On peut constater qu’en moyenne durant cette période, 90% des obligations à rendement nominal étaient alloués aux courtiers, comparativement à seulement 47% en moyenne, pour les obligations à rendement réel. La demande d’obligations réelles est donc beaucoup plus forte de la part des investisseurs qu’elle ne l’est pour les obligations nominales.

L’existence de cette clientèle naturelle implique en suite une problématique importante pour les analystes parce que cette stratégie d’investissement réduit la liquidité dans le marché secondaire.

14

En effet, les grands acheteurs de ce type de produit, les caisses de retraite et les compagnies d’assurance vie ont souvent tendance à prendre une position « buy and hold » suite aux adjudications. Cela

signifie que lorsqu’elles achètent ce produit sur le marché primaire, elles ont l’intention de le garder jusqu’à son échéance. Cette stratégie est potentiellement problématique pour notre travail puisqu’elle vient réduire Graphique 3 : Pourcentage des adjudications destinées aux courtiers, obligations nominales et réelles

15

la taille du marché secondaire et donc la qualité des signaux qui peuvent être extraits de l’observation de celui-ci.

Par exemple, comme l’illustre le Graphique 4, aux États-Unis, le roulement (volume journalier moyen transigé divisé par l’encours) des obligations à rendement nominal était autour de 17,5% avant la crise de 2008, contre environ 2% pour les obligations à rendement réel. Après la crise économique de 2008, le ratio de roulement est resté inchangé pour les obligations à rendement réel alors qu’il a fortement diminué pour les obligations conventionnelles, jusqu’à atteindre environ 5% en 2013.

Cela s’explique par une augmentation de l’endettement du gouvernement Graphique 4 : Ratio de roulement des obligations nominales et réelles

16

américain dans un effort de relance de l’économie puisque, depuis 2004, le volume moyen transigé est resté inchangé à environ 500 milliards par jour pour les obligations conventionnelles. De plus, et contrairement aux obligations à rendement réel, les obligations à rendement nominal sont souvent utilisées comme produit de couverture.

Le faible niveau de transaction dans le marché lié aux obligations à rendement réel a pour conséquence de décourager l’arbitrage, ce qui nuit à l’efficience du marché et peut conduire, par ricochet, à des erreurs persistantes d’évaluation. Qui plus est, s’il est difficile de se dénouer d’une position à découvert cela peut amener encore plus de volatilité sur ce type d’actif. Notre analyse empirique étudiera si cette divergence peut expliquer pourquoi le taux neutre BEIR pourrait être un indicateur biaisé de l’inflation anticipée.

17

Chapitre 3

Les principes fondamentaux d’évaluation

La valeur d’une obligation nominale

Une obligation est un instrument de financement donnant le droit à son détenteur de recevoir des versements appelés coupons (C) à intervalles réguliers et de principal (P) lorsque l’obligation vient à maturité. Le principal est également la somme initiale versée par l’acheteur de l’actif à son émetteur (l’emprunteur). Les paiements de coupon sont généralement semestriels, mais peuvent parfois être mensuels ou trimestriels.

Pour évaluer le prix d’une obligation, il faut évaluer la valeur présente nette (VPN) de tous les paiements futurs que son détenteur recevra. Pour ce faire, on doit prendre en considération trois facteurs importants: le taux de coupon annuel (C), le taux de rendement (i) et la maturité (T). Pour une obligation du gouvernement du Canada, la valeur d’une obligation nouvellement émise est généralement de 1000$ et selon la convention, le versement de coupons se fait semestriellement. La VPN d’une telle obligation se calcule donc en actualisant l’ensemble des versements futurs au taux d’intérêt (i) déterminé par le marché :

𝑉𝑃𝑁 = ∑ 𝐶 2 (1 +2)𝑖 𝑡 𝑇 𝑡=1 + 𝑃 (1 +2)𝑖 𝑇 (1.1)

Par exemple, une obligation conventionnelle nouvellement émise aujourd’hui ayant un taux de coupon annuel de 5%, un taux de rendement

18

de 5% et une maturité de 2 ans (4 périodes), vaudra 1000$ aujourd’hui, tel que la formule (1.1) le suggère :

𝑉𝑃𝑁 = ∑ 5% ∙ 1000$ 2 (1 +5%2 ) 𝑡 4 𝑡=1 + 1000$ (1 +5%2 ) 4 = 25$ (1 + 2.5%)1+ 25$ (1 + 2.5%)2+ 25$ (1 + 2.5%)3+ 25$ (1 + 2.5%)4+ 1000$ (1 + 2.5%)4 = 24.39$ + 23.80$ + 23.21$ + 22.65$ + 905.95$ = 1000,00$.

Dans l’exemple numérique ci-dessus, le taux de rendement et le taux de coupon d’une obligation sont égaux : on dit alors que l’obligation est au pair et que son prix sur le marché secondaire est égal à sa valeur d’émission. Par contraste, lorsque le taux de rendement (i) est supérieur au taux de coupon (c), l’obligation est dite à escompte et son prix est inférieur à celui d’émission. Finalement, lorsque le taux de rendement est inférieur au taux de coupon, l’obligation est dite à prime et son prix est supérieur au prix d’émission. Dans ce dernier cas, le fait que le prix sur le marché secondaire soit supérieur à celui d’émission s’explique parce qu’il est normal de payer davantage pour une obligation dont le taux de coupon est supérieur au taux de rendement actuel du marché. Si l’on préfère, il faudra débourser davantage aujourd’hui (et donc obtenir un taux de rendement plus faible) pour acheter une promesse de versements d’argent dans le futur à un rendement de coupon plus élevé.

Il est important d’analyser les modifications que l’on doit apporter à ce calcul lorsqu’une comparaison entre une obligation conventionnelle et une obligation indexée est effectuée. Selon la loi de Fisher, le taux

19

d’intérêt pertinent pour un titre non indexé sera généralement supérieur à celui d’un titre indexé : comme le taux nominal (i) est égal au taux réel (r) plus l’inflation anticipée (π), on a

(1 + 𝑖𝑡) = (1 + 𝑟𝑡) • (1 + π𝑡) , (2.1)

et le taux d’intérêt réel est donc :

(1 + 𝑟𝑡) =

(1 + 𝑖𝑡) (1 + π𝑡)

. (2.2)

Un investisseur achetant une obligation conventionnelle demandera à être dédommagé pour l’érosion prévue du pouvoir d’achat due à l’inflation, en exigeant un taux de rendement supérieur au taux de rendement réel. Cela signifie que pour une suite de versements de coupon identiques, une obligation à rendement réel sera généralement vendue à prime par rapport à une obligation conventionnelle vendue au pair.

Valeur d’une obligation à rendement réel

Une obligation à rendement réel diffère des obligations conventionnelles par le fait que les paiements auxquels elle donne droit sont ajustés à travers le temps par un facteur d’indexation. Lorsque l’on évalue une obligation conventionnelle, l’ensemble des paiements futurs sont connus et peuvent être actualisés : en conséquence, il est possible de calculer le prix de l’obligation à l’aide de l’équation (1.1). Dans le cas d’une obligation à rendement réel, on ne connait pas la valeur de l’inflation future qui sera réalisée et par le fait même la valeur des versements futurs de l’obligation puisque ceux-ci augmenteront au même

20

rythme que l’inflation. Considérons donc pour simplifier une situation selon laquelle l’inflation future est parfaitement anticipée et constante à un niveau 𝜋. Dans ce cas, la VPN d’une obligation indexée serait :

𝑉𝑃𝑁 = ∑ 𝐶 2 · (1 + 𝜋 2) 𝑡 (1 +2)𝑖 𝑡 𝑇 𝑡=1 +𝑃 · (1 + 𝜋 2) 𝑇 (1 +2)𝑖 𝑇 ; (3.1)

et, à l’aide de la formule (2.2)2 :

𝑉𝑃𝑁 = ∑ 𝐶 2 (1 +2)𝑟 𝑡 𝑇 𝑡=1 + 𝑃 (1 +𝑟2)𝑇 . (3.2)

Le calcul du prix d’une obligation indexée est donc très similaire à celui effectué pour une obligation conventionnelle, mais avec un taux d’escompte inférieur. En conséquence, l’obligation à rendement réel sera donc échangée à un prix supérieur à l’obligation à rendement nominal ayant les mêmes caractéristiques :

∑ 𝐶 2 (1 +2)𝑟 𝑡 𝑇 𝑡=1 + 𝑃 (1 +2)𝑟 𝑇 > ∑ 𝐶 2 (1 +2)𝑖 𝑡 𝑇 𝑡=1 + 𝑃 (1 +2)𝑖 𝑇 . (3.3)

Par exemple, soit deux obligations nouvellement émises, l’une indexée et l’autre non, et un taux d’inflation futur parfaitement anticipé égal à 2% :

2 L’utilisation de la formule (2.2) ne permet pas d’obtenir exactement le résultat exact de l’équation (3.2), mais la différence

21 (1 + π𝑡) =(1 + 𝑖 2) (1 +𝑟2)= (1 +52) (1 +32) ≈ 2%. (4.1)

Si l’obligation à rendement réel possède les mêmes caractéristiques que l’obligation nominale décrite précédemment (taux de coupon égal à 5%, valeur nominale de 1000$) son prix sera alors :

𝑉𝑃𝑁 = ∑ 5% ∙ 1000$ 2 (1 +5% − 2%2 ) 𝑡 4 𝑡=1 + 1000$ (1 +5% − 2%2 ) 4 = 25$ (1 +3%2 ) 1+ 25$ (1 +3%2 ) 2+ 25$ (1 +3%2 ) 3+ 25$ (1 +3%2 ) 4+ 1000$ (1 +3%2 ) 4 = 24,63$ + 24,27$ + 23,91$ + 23,55$ + 942,18$ = 1038,54$.

L’obligation à rendement réel se vend donc à prime (1038,54$), relativement à l’obligation nominale conventionnelle vendue au pair (1000$).

Il est également possible de démontrer que cette prime (la différence entre le prix des deux obligations) est le rendement supplémentaire obtenu en raison de l’inflation future parfaitement anticipée. En prenant l’équation (1.1) et en la soustrayant de l’équation (3.1), on obtient les versements actualisés reçus pour l’obligation à rendement réel.

22 =25$(1+ 2% 2) 1 (1+5%2)1 − 25$ (1+5%2)1+ 25$(1+2%2)2 (1+5%2)2 − 25$ (1+5%2)2+ 25$(1+2%2)3 (1+5%2)3 − 25$ (1+5%2)3+ 25$(1+2%2)4 (1+5%2)4 − 25$ (1+5%2)4 +1000$(1+ 2% 2) 4 (1+5%2)4 − 1000$ (1+5%2) 4 =24,63$ − 24,39$ + 24,27$ − 23,80$ + 23,91$ − 23,21$ + 23,55$ − 22,65$ + 942.18$ − 905.95$ = 0,24 + 0,47 + 0,69 + 0,90 + 36,23 = 38,54$

Comme nous venons de le démontrer, le marché considère l’inflation à venir afin d’évaluer la valeur de l’obligation à rendement réel. La simplicité des calculs précédents découle des hypothèses qui ont été utilisées, en particulier le fait que l’inflation soit constante et parfaitement anticipée. La réalité est plus complexe. L’inflation réalisée change d’un mois à l’autre et cela affecte les versements de coupons de manière non linéaire et parfois incertaine. Il est important de noter que les obligations sont transigées quotidiennement et que lorsque celles-ci sont achetées ou vendues entre deux paiements de coupons, les intérêts courus accumulés par le vendeur doivent être versés à son acheteur. Pour une obligation à rendement réel, l’impact de l’inflation au cours du mois sur les intérêts courus est évalué quotidiennement, en suivant une trajectoire linéaire du taux mensuel d’inflation. Comme nous allons le voir au prochain chapitre, le fait que le paiement de coupon soit affecté par l’inflation réalisée signifie que la trajectoire de l’inflation a une importance sur l’évaluation de l’obligation à rendement réel.

23

Chapitre 4

Le chapitre précédent a démontré que l’inflation moyenne anticipée au cours des trente prochaines années devrait être le principal facteur expliquant la différence entre les taux de rendement des obligations conventionnelles et celui des obligations indexées, et donc le principal facteur déterminant la valeur calculée du TINM.

Le présent chapitre décrit une série de facteurs qui pourraient avoir des effets additionnels sur la mesure du TINM. Le chapitre suivant testera de manière formelle, à l’aide d’un modèle économétrique, l’importance quantitative de ces effets supplémentaires.

L’effet de saisonnalité

La valeur d’une obligation à rendement réel dépend des hypothèses concernant la trajectoire future de l’inflation et des modalités précises par lesquelles l’indexation des coupons s’effectue lors des paiements. De plus, comme il existe plusieurs mesures de l’inflation au Canada, il est important de préciser que les obligations à rendement réel canadiennes sont indexées en utilisant l’IPC (Indice des prix à la consommation) non

désaisonnalisé, ce qui exclue donc les facteurs corrigeant pour les effets

de la saisonnalité.

Ce fait est important parce qu’il peut potentiellement affecter le prix des obligations indexées et leur taux de rendement et, par-delà, notre mesure du TINM. Par exemple, s’il existe des périodes dans l’année où le taux de croissance de l’IPC est généralement plus élevé (ou plus faible), les paiements associés aux obligations indexées seront également plus

24

élevés (ou plus faibles) durant ces périodes. Ces périodes devraient donc être caractérisées par une demande plus forte (ou plus faible) pour ce type d’obligations.

Comme nous le montrons ci-dessous, certaines composantes de l’IPC varient effectivement de manière marquée selon la période de l’année. Par exemple, la composante liée aux dépenses en éducation et récréation, plus particulièrement la sous-composante voyage, est généralement plus élevée en février, mars et mai. Par conséquent, il existe peut-être des périodes de l’année où les investisseurs voudront détenir davantage les obligations indexées, pour tirer profit de ces paiements de coupon relativement élevés.

L’absence de correction pour la saisonnalité dans les obligations indexées et le fait que les prix augmentent plus fortement à certaines périodes de l’année, nous amènent à nous poser la question suivante : est-ce que notre mesure du TINM (le taux d’inflation neutre 30 ans) incorpore uniquement les anticipations inflationnistes moyennes au cours des trente prochaines années, ou est-ce que des éléments liés à des effets de court terme, tel que ceux liés à la saisonnalité, affectent également le calcul du TINM?

Le Graphique 5 illustre l’importance potentielle de ce phénomène. Le graphique rapporte le taux d’inflation moyen entre 1996 et 2014 (axe de gauche) et le taux moyen du TINM (axe de droite), également calculé sur une base mensuelle de croissance3. Le graphique permet de confirmer

que le taux d’inflation est généralement plus élevé au Canada durant le

3 Pour calculer la variation mensuelle dans le TINM, la valeur de décembre de l’année précédente est indexée à 100. Par

cette méthode, le niveau auquel le TINM se trouve à la fin de l’année précédente a moins d’importance. Par la suite les variations mensuelles sont composées pour représenter l’accroissement en pourcentage de l’indice. Cette manière de faire permet de voir quel est la trajectoire moyenne de l’inflation durant une année en faisant abstraction du niveau de départ.

25

premier semestre (1,9% d’inflation en moyenne), alors que durant le second semestre ce taux moyen est seulement de 0,1%. Ce phénomène est encore plus prononcé en début d’année, durant le premier trimestre, alors que les mois de février, mars et mai voient généralement le niveau des prix croitre à un rythme relativement élevé, soit environ 0,4%.

Si l’on fait abstraction des marchés financiers, le fait que l’inflation se matérialise de manière non constante au cours d’une année donnée n’a qu’une importance modeste. En effet, en variation annuelle, les deux trajectoires peuvent tout de même converger vers le même taux d’inflation moyen annuel. Toutefois, pour les intervenants de marché, le fait que les données utilisées pour indexer les obligations soient non désaisonnalisées a beaucoup d’importance. En effet, ces intervenants voudront probablement davantage détenir ce type d’actif en début d’année plutôt qu’à la fin de celle-ci, afin d’obtenir le rendement supplémentaire provenant des coupons relativement élevés de début d’année. Cette augmentation de la demande pour les obligations indexées devrait normalement se traduire par des prix plus élevés pour ce type d’actif, et donc un taux de rendement plus faible et, finalement, par une mesure plus élevée du TINM4. L’inflation anticipée telle que mesurée par

le TINM serait donc à la hausse en début d’année, même lorsque les attentes inflationnistes de long terme des agents n’ont pas changé.

4 Rappelons que le TINM est la différence entre le rendement des obligations conventionnelles non-indexées et le

rendement des obligations indexées. Toutes choses étant égales par ailleurs, une diminution du rendement des obligations indexées devrait amener une augmentation du TINM.

26

Ce phénomène semble effectivement être observé dans le Graphique 5. Comme on peut le constater, la mesure moyenne mensuelle du TINM augmente en début d’année, possiblement en anticipation d’une indemnisation plus élevée attendue. Le TINM est à un niveau d’environ 106 en moyenne au 31 mars par rapport à son niveau de référence (100) au 31 décembre de l’année précédente. Cela signifie que le niveau des prix anticipé selon le taux d’inflation neutre est d’environ 6% plus élevé Graphique 5 : Taux d’inflation mensuels moyens : inflation réalisée et inflation attendue selon le TINM.

27

qu’il ne l’était en début d’année. Par la suite, ce niveau redescend et devient même plus bas que le niveau de référence en fin d’année.

Il est important de préciser que la statistique d'inflation publiée durant un mois donné (disons le mois de mars (t)) est en fait l’inflation du mois de février (t-1), qui va venir influencer les paiements et donc la valeur de l’obligation indexée au mois d’avril (t+1). C’est pourquoi la mesure du TINM est susceptible d’être à son maximum à la fin mars, puisque la donnée du mois de février va venir influencer positivement (+0.4%) les intérêts courus du mois d’avril. Même si le mois de janvier est en moyenne positif, c’est durant les mois de février et de mars que nous observons généralement les plus fortes hausses d’inflation. Si les attentes sont parfaitement réalisées, ce phénomène devrait éviter l’arbitrage qui pourrait exister entre les actifs indexés et non indexés. Par la suite, pour compenser ces données positives, le TINM a tendance à diminuer à partir du mois de mars. Toutefois, même si ce scénario permet de contrer une possibilité du phénomène d’arbitrage, il crée cependant une distorsion sur le taux d’inflation neutre selon le mois de l’année. L’impact de ce phénomène sur un TINM de 2% en début d’année, pourrait avoir comme effet de surévaluer la mesure de l’inflation anticipée d’environ 12 points de base en mars et de sous-évaluer l’inflation de 10 points de base les derniers mois de l’année.

En conclusion, ce phénomène semble influencer la trajectoire de l’inflation anticipée, du moins dans le court terme. Même si cela peut influencer les décisions des agents économiques de détenir ce type de produit et, par le fait même, influencer la trajectoire de l’inflation anticipée à court terme, il est probable que son influence sur les anticipations à long terme soit négligeable. Dans le modèle économétrique développé au

28

chapitre suivant, l’importance quantitative de ce phénomène est testée en ajoutant une variable muette (« dummy ») représentant le premier trimestre de l’année. Nous nous attendrons donc à un coefficient positif pour cette variable : le premier trimestre devrait être une période où la demande pour les obligations indexées est relativement élevée, faisant augmenter leur prix et baisser leur taux de rendement et, ce faisant, haussant la mesure du TINM.

Inflation cyclique

La sous-section précédente a analysé comment des variations saisonnières dans l’inflation pourraient potentiellement affecter le prix et le taux de rendement des obligations indexées et donc la mesure du TINM. Certaines variations volatiles dans l’évolution du taux d’inflation, sans être systématiquement liées aux saisons, pourraient également agir de manière similaire. Nous discutons de deux de ces variables.

Prix du pétrole

L’évolution très volatile du prix du pétrole est la première de ces variables. Cette volatilité crée par correspondance une volatilité importante dans l’évolution de l’indice global de l’IPC. Effectivement, lorsqu’on compare le taux d’inflation mesuré à l’aide de l’indice des prix à la consommation excluant le prix de l’énergie et de la nourriture (le taux d’inflation fondamentale, ou « CORE »), on peut constater que sa variance, mesurée entre novembre 2005 et 2015 est beaucoup plus faible (0,001%) que la variance de l’indice global (0,008%). Cela est tout à fait compréhensible dans la mesure où les dépenses en énergie et en nourriture sont des variables importantes de l’indice global et que leurs prix peuvent varier de manière très importante à court ou moyen terme.

29

Comme nous pouvons le constater au Graphique 6, les variations parfois substantielles dans le prix du pétrole semblent effectivement se répercuter sur l’évolution dans l’indice global de l’IPC. Le graphique rapporte les variations du prix du pétrole (axe de gauche), et le taux d’inflation mesuré par les variations annuelles de l’IPC au Canada (axe de droite), de 2006 à 2014. La corrélation entre les deux variables semble positive et substantielle, une impression confirmée par le calcul du coefficient de corrélation entre les deux séries, qui s’établit à 0,695 pour cette période. Le graphique illustre notamment l’impact de la crise de Graphique 6 : Évolution du prix du pétrole et du taux d’inflation

30

2008, lorsque la chute du prix du baril a eu pour effet de faire décélérer la croissance des prix et même de l’amener en territoire déflationniste.

En résumé, le graphique indique clairement qu’une hausse ou une baisse soudaine du pétrole se répercutera de manière importante sur le taux d’inflation mesuré avec l’indice global. Comme les coupons des obligations indexées sont mesurés avec cet indice, une hausse soudaine du prix du pétrole annonce donc une période future de paiements de coupon relativement élevés pour les détenteurs d’obligations indexées; de manière similaire à l’argument à propos de la saisonnalité décrit à la section précédente, ceci devrait faire augmenter la demande pour ce type d’actif, et donc leur prix, faisant donc baisser leur taux de rendement et, en dernier lieu, faire augmenter le TINM mesuré.

Comme nous l’avons vu à la sous-section précédente, les investisseurs semblent effectivement réagir aux variations causées par la saisonnalité. Par conséquent, il est raisonnable de penser que les variations dans l’IPC causées par la volatilité du prix de l’énergie pourraient également avoir une influence non négligeable sur la demande d’obligations indexées et donc sur la mesure du TINM.

Écart de production (« Output gap »)

L’analyse macroéconomique fait généralement l’hypothèse que le produit intérieur brut (PIB) d’une économie fluctue autour de l’output potentiel. L’output potentiel représente un niveau d’équilibre où le taux de chômage naturel et la capacité de production sont atteints. Toutefois, l’économie demeure rarement à son niveau exact de potentiel et est la plupart du temps en train d’osciller autour de celui-ci : la différence entre le niveau actuel du PIB et son niveau potentiel est appelée l’écart de

31

production (output gap). Lorsque celui-ci est positif, c’est à dire lorsque la croissance du PIB atteint un niveau supérieur à son potentiel, des pressions inflationnistes peuvent se matérialiser. Par contraste, lorsque l’écart de production est négatif et l’économie croît moins rapidement que le potentiel, des pressions déflationnistes peuvent surgir. Il est donc naturel de postuler que l’écart de production pourrait jouer un rôle similaire à ceux joués par les effets de saisonnalité et par l’évolution du prix du pétrole.

Pour étayer cette hypothèse, le Graphique 7 superpose le niveau de l’écart de production (« output gap », axe de gauche) avec celui du taux annualisé de croissance de l’IPC (c’est-à-dire le taux d’inflation, axe de droite). L’axe des abscisses vient couper le niveau de l’écart de production à 0 et celui de l’inflation à 2%. Le graphique suggère que lorsque l’économie produit au-dessus de son potentiel, les conséquences pour l’inflation sont rapides et telles qu’anticipées : ainsi, la soudaine montée inflationniste suite à la bulle techno (début 2000) pourrait s’expliquer ainsi. De plus, cette pression inflationniste semble également avoir été présente avant la grande crise du papier commercial (2008-2009). On peut constater les pressions déflationnistes semblent avoir engendré la crise de 2008-2009 puisque l’économie a commencé à décélérer. Elle s’est alors retrouvée en dessous de son potentiel. L’inflation a atteint un niveau négatif d’environ -1%.

Cette relation entre écart de production et inflation n’est toutefois pas exacte et parfaite en tout temps. Ainsi, il est difficile d’expliquer pourquoi des pressions déflationnistes semblent avoir été parfois présentes alors que l’écart de production était en territoire inflationniste. Par exemple, suite à la crise, le taux d’inflation semble diminuer en 2011 alors que l’écart de production augmente.

32

Nonobstant ces imperfections, il est probablement important de considérer le niveau de croissance de l’économie lorsqu’il vient le temps de prévoir l’inflation. Il demeure plus probable de faire face à des pressions inflationnistes lorsque l’économie fonctionne au-delà de son potentiel. Une économie produisant au-delà de son potentiel suggère un taux de chômage égal ou inférieur au taux de chômage neutre, ce qui peut amener de l’inflation. Ce faible taux de chômage peut créer des pressions salariales qui se transmettent par la suite dans les prix à la Graphique 7 : L'écart de production et l'inflation

33

consommation (IPC). C’est le concept de la courbe de Phillips. Celle-ci suggère qu’il y a une corrélation négative entre le chômage et l’inflation et, par conséquent, une corrélation positive entre l’inflation et l’écart de production.

C’est dans cet ordre d’idée que l’on peut s’attendre à ce que la valeur de l’écart de production se retrouve dans notre modèle économétrique d’explication du TINM, avec un coefficient positif. Les agents financiers auront tendance à anticiper davantage d’inflation dans un contexte où l’écart de production est positif; toutes choses étant égales par ailleurs, ceci aurait pour effet d’accroitre la demande pour les obligations indexées, faisant augmenter leur prix et diminuer le rendement et donc, en fin de compte, faire augmenter le TINM.

La volatilité

L’un des postulats clés dans l’analyse classique des marchés financiers est que les agents économiques et financiers prennent leurs décisions de manière rationnelle. Toutefois, il survient parfois des évènements de marché où les agents ne semblent plus vouloir agir de manière rationnelle ou, du moins, leur aversion pour le risque semble augmenter substantiellement. Les crises financières, économiques ou géopolitiques, sont un exemple marquant de ce phénomène. Une forte aversion pour le risque semble s’installer chez certains agents économiques, les poussant à vouloir accorder une proportion plus élevée de leurs actifs à des produits financiers moins risqués. On s’attend à ce que durant ces périodes la demande pour les actifs réputés sûrs augmente, alors que la demande pour les actifs jugés risqués diminue.

34

L’aversion plus élevée pour le risque causée par ces craintes amène généralement les obligations à prendre de la valeur (c’est-à-dire que les taux de rendement diminuent). Les obligations conventionnelles du gouvernement fédéral canadien sont à ce titre le type d’actif pouvant être le plus affecté par ce phénomène parce que ces obligations sont considérées comme étant l’actif ayant le moins de risque. On s’attend donc à ce que lors de périodes de grande instabilité, ces obligations prennent de la valeur, ce qui n’est pas nécessairement le cas pour les obligations indexées. En effet, les obligations à rendement réel semblent sous-performer relativement aux obligations conventionnelles lors de crises. Cela peut s’expliquer dans un contexte où l’inflation future devrait temporairement diverger de la cible d’inflation durant ces épisodes de crises.

Comme on peut le constater sur le Graphique 8, la corrélation entre les taux de rendement des obligations à rendement réel et conventionnel a été effectivement négative durant la crise asiatique de 1998, la crise technologique de 2002 et la crise du papier commercial de 2008. Lorsqu’on évalue le risque de ces deux types d’actifs, on considère généralement un bêta de marché de 0,5 (le bêta fait référence à la corrélation entre les deux actifs) pour les obligations réelles. Il serait normal de voir les taux réels diminuer moitié moins vite que les taux nominaux. Toutefois, les taux réels augmentent alors que les taux nominaux diminuent. Cela signifie qu’il y a clairement une crainte à détenir des obligations indexées par rapport à des obligations conventionnelles.

35

Par conséquent, la présence d’épisodes de crises (ou une volatilité importante sur les marchés financiers) devrait affecter à la hausse la demande pour les obligations conventionnelles non risquées et, ce faisant, affecter à la baisse le taux de rendement de ces obligations. Au final cet effet devrait se traduire, toutes choses étant égales par ailleurs, dans une baisse du TINM mesuré. Dans le modèle économétrique développé au chapitre suivant, ce phénomène est testé en analysant l’effet du VIX. Le VIX est une mesure des attentes de la volatilité dans les 30 prochains jours. Lorsque les agents financiers ont des craintes sur le rendement futur du marché boursier, à la baisse, ceux-ci vont chercher à se prémunir Graphique 8 : Coefficient de corrélation entre les taux de rendement des obligations conventionnelles et des obligations indexées.

36

en achetant des options. La forte demande pour les options fait augmenter l’indice VIX. C’est dans cet esprit qu’on le surnomme l’indice de la peur.

Incertitude quant aux valeurs futures de l’inflation

La politique monétaire canadienne a comme objectif de maintenir l’inflation à l’intérieur d’une fourchette comprise entre des taux de 1% et de 3%. Cette fourchette relativement étroite est justifiée en raison du nombre de décisions économiques relativement rigides qui sont prises avec un regard à la fois sur l’inflation passée et celle à venir. Il suffit de penser à la négociation salariale, annuelle ou semestrielle, qui est de plus en plus souvent fixée en suivant les cibles d’inflation, ou à une fixation de prix de biens discrétionnaire. Des épisodes pendant lesquels le taux d’inflation est au-dessus ou au-dessous de la cible pourrait amener les agents économiques à considérer que cette situation n’est pas temporaire. Dès lors, ceux-ci pourraient envisager de revoir la fréquence à laquelle leurs prix ou salaires sont fixés ou négociés.

Le fait que certaines banques centrales aient instauré des cibles d’inflation devrait aider à éviter les situations de prophéties auto-réalisatrices inflationnistes, comme celles ayant eu cours dans les années 70. Durant ces années, la croissance rapide des prix amenait les agents économiques à penser que ceux-ci allaient continuer de croitre, avec le résultat qu’une forte période inflationniste a caractérisé cette période et a été corrigée au prix d’importantes hausses du taux d’intérêt directeur, avec des répercussions négatives importantes sur le taux de chômage et l’activité économique. Les cibles d’inflation permettent d’envoyer un

37

signal clair au marché : si l’inflation diverge de la cible fixée, des mesures seront prises afin de ramener l’inflation vers sa trajectoire d’équilibre.

Dans ce contexte, le Graphique 9 amène un phénomène potentiellement important, celui de la dispersion dans les attentes inflationnistes. Le graphique illustre le pourcentage des répondants aux enquêtes sur les anticipations d’inflations produites par le « Conference Board » et par la Banque du Canada (le « Business Outlook Survey »)5

dont les réponses se retrouvent à l’extérieur de la fourchette d’inflation. Cette mesure de dispersion, ou de manque de crédibilité des cibles (axe de gauche), est superposée aux variations annuelles de l’inflation au Canada (axe de droite).

Comme on peut le constater dans le graphique, avant l’instauration de la cible d’inflation de 2% en 1991, la proportion des agents considérant que l’inflation se situerait à l’extérieur de la cible établie par la Banque du Canada était significativement élevée. Cela est tout à fait normal dans le contexte de la fin des années 80, où l’inflation était supérieure à 4%.

Une fois la cible d’inflation instaurée, le graphique indique que de moins en moins de répondants situent leurs anticipations inflationnistes à l’extérieur de la fourchette établie par la Banque du Canada. Par exemple, au 2e trimestre de 1992, on voit que seulement 10% des répondants

pensaient que l’objectif d’inflation ne serait pas atteint, alors qu’ils étaient 90% l’année précédente. Le graphique montre également que le pourcentage de répondants pensant que la cible ne serait pas atteinte dans le futur peut parfois être élevé et pendant une relativement longue

5 L’enquête « Business Outlook Survey » est une enquête effectuée par la Banque du Canada auprès de 100 entreprises

38

période, suite à d’importants chocs sur l’inflation. Cela a été particulièrement le cas durant la période de septembre 2005 à juin 2009. Avant la crise, plus de 70% des répondants du « Business Outlook Survey » craignaient que l’inflation soit supérieure à 2% et cela jusqu’au 3e trimestre de 2008. Au 4e Trimestre de 2008, plus de 70% des

répondants pensaient l’inverse; dont plus du tiers anticipait que l’inflation serait en deçà de la limite inférieure de la fourchette (1%).

Graphique 9 : Pourcentage des répondants aux enquêtes dont les attentes inflationnistes se retrouvent à l'extérieur de la cible d'inflation.

39

Comme on a pu le voir, les attentes peuvent s’écarter de la fourchette officielle pendant plusieurs trimestres lorsqu’il y a de l’incertitude sur la politique monétaire et, par conséquent, sur sa crédibilité à atteindre sa cible d‘inflation. Dans ce contexte, l’incertitude sur l’inflation future devrait signaler une période où celle-ci est plus difficile à prédire. Une plus grande difficulté à prédire l’inflation pourrait donc signaler que les risques d’inflation affectant les obligations conventionnelles ont augmenté, ou par contraste que la protection offerte par les obligations indexées contre le risque d’inflation voit son attrait augmenter : dans les deux cas, un impact positif sur le TINM devrait s’en suivre. Le modèle économétrique du chapitre suivant testera l’importance quantitative de ce lien en incluant une mesure de la dispersion dans le modèle expliquant le TINM, avec un coefficient positif attendu.

40

Chapitre 5

Dans ce chapitre, une approche économétrique est utilisée afin d’analyse la pertinence du taux d’inflation neutre (le TINM) comme mesure des attentes inflationnistes. L’analyse se déploie en deux étapes. Dans la première, un modèle de régression simple viendra vérifier l’hypothèse selon laquelle le TINM reflète adéquatement les anticipations inflationnistes, en confrontant la mesure du TINM aux résultats d’enquêtes menées par la Banque du Canada à propos des attentes inflationnistes. Dans un deuxième temps, un modèle économétrique plus complet viendra compléter le premier, en incluant plusieurs variables qui pourraient influencer l’évolution du TINM mesuré, au-delà des seules attentes inflationnistes.

Le modèle simple

Afin d’analyser si le taux d’inflation neutre de marché (TINM) reflète les attentes inflationnistes, nous le comparons aux résultats de l’enquête « Business Outlook Survey », résultats publiés trimestriellement par la Banque du Canada. L’enquête du BOS est effectuée auprès de 100 entreprises canadiennes sélectionnées en fonction de la composition du produit intérieur brut de l’économie canadienne. Les répondants à l’enquête doivent notamment indiquer leurs anticipations quant au taux d’inflation qui aura cours dans les deux prochaines années, à un taux annualisé. Plus spécifiquement, les répondants doivent indiquer s’ils s’attendent à ce l’inflation qui aura cours dans les deux prochaines années

41

sera : (i) au-dessous de 1%, (ii) entre 1% et 2%, (iii) entre 2% et 3% ou (iv) au-dessus de 3%6.

Le Graphique 10 illustre l’évolution des réponses obtenues à cette question entre 2006 et 2015. Parmi les quatre catégories possibles de

6 Martin et Papille (2004)

Graphique 10 : Distribution des anticipations inflationnistes des répondants au sondage du Business Outlook Survey

42

réponses, mentionnons que deux se trouvent à l’intérieur de la fourchette d’inflation de la Banque du Canada, mais que les deux autres sont à l’extérieur de cette fourchette. Une proportion importante de réponses à l’extérieur de la fourchette indiquerait donc un possible manque de crédibilité de a cible. Le graphique indique qu’avant la crise de 2008-2009, plusieurs répondants avaient des craintes de fortes pressions inflationnistes : cela est indiqué par le niveau plus élevé des répondants aux catégories (iii) et (iv). La proportion des répondants pensant que l’inflation serait au-delà de 2% était de 43% et 22% en moyenne pour 2008 pour les catégories (iii) et (iv) respectivement. Toutefois, au dernier trimestre de 2008, plus de 70% des répondants pensaient que l’inflation serait inférieure à 2%. Par la suite, les attentes inflationnistes sont demeurées plutôt stables, sauf pendant une période de temps en 2011, pendant laquelle de légères craintes inflationnistes se sont matérialisées suite à l’augmentation des prix de plusieurs produits de base.

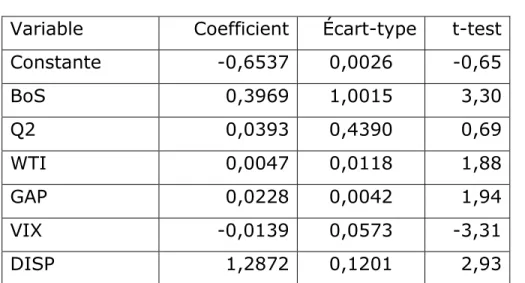

À partir des données de bases comprises dans les quatre catégories, nous calculons maintenant un taux moyen synthèse anticipé, de la manière suivante : La première étape consiste à pondérer les données sources sur une même base (100) pour les quatre catégories possibles. Ensuite, le pourcentage de répondants dans chacune des catégories est multiplié par la valeur de cette catégorie, qui est le point milieu de celle-ci. Pour la catégorie (i) et (iv) le point milieu est de 0,5% et 3,5% respectivement. Le tableau ci-dessous est un exemple du résultat obtenu pour le troisième trimestre de 2010 :