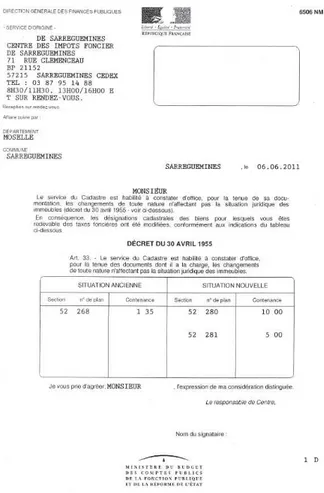

Correction d'une erreur cadastrale : mesures de simplification à envisager

Texte intégral

Figure

Documents relatifs

La question de la matrice cadastrale revêt une importance particulière, dans la mesure où la discussion ne se situe pas seulement au plan technique – archivage de données

Au moment du versement dans ce service, la liste des documents arrivés au terme de leur DUA et voués à la conservation intégrale et définitive doit être reprise dans un bordereau

Dans le cas où le nombre de mesures est très grand, et que l’on s’approche d’une distribution normale, les valeurs extrêmes ne constituent plus une bonne approximation

véritablement l’erreur commise lors d’un calcul éléments finis et ceci pour un grand nombre d’applications.... Où

Mais on remarque que la moyenne arithmétique des réels choisis par Puce (159/47 = 3,383) est inférieure à leur moyenne harmonique (47/13 = 3,615), ce qui est

Une étude sur la qualité de la documentation des pro- blèmes de santé dans les DME de 19 cliniques de soins primaires au Manitoba, réalisée par Singer et collègues (page 383),

Ce formulaire a été conçu pour vous aider à exposer vos arguments, d’une part, et à présenter les documents sur lesquels vous appuyez votre demande, d’autre part.. De plus,

Prendre en considération l’erreur nous semble pourtant à même d’offrir des perspectives de recherche fructueuses tant pour penser la relation de l’artiste à l’acte de