HAL Id: hal-01415455

https://hal.archives-ouvertes.fr/hal-01415455

Submitted on 13 Dec 2016HAL is a multi-disciplinary open access archive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come from teaching and research institutions in France or

L’archive ouverte pluridisciplinaire HAL, est destinée au dépôt et à la diffusion de documents scientifiques de niveau recherche, publiés ou non, émanant des établissements d’enseignement et de recherche français ou étrangers, des laboratoires

Modèle de défaut à intensité

O. Senhadji El Rhazi

To cite this version:

O. Senhadji El Rhazi. Modèle de défaut à intensité : Corrélation entre l’intensité du défaut et les taux courts. [Rapport de recherche] Pierre and Marie Curie University. 2004. �hal-01415455�

Modèle de défaut à intensité

Corrélation entre l’intensité du défaut et les taux courts

Senhadji O. El Rhazi Juillet 2004

Résumé

Le but de cette étude est de présenter des méthodes à intensité de défaut dans l’évaluation des produits à risque. On propose, dans une première partie, une synthèse des résultats principaux associés aux modèles à intensité du paragraphe 3 de l’article [JR99]. Ensuite, on présente la méthodologie utilisée pour la construction d’un modèle CIR et corrélation entre l’intensité du défaut et les taux de crédit court terme sans risque. Enfin, on analyse les résultats des simulations, des cas particuliers et les problèmes numériques rencontrés.

Table des matières

1 Modèle à intensité stochastique 4

1.1 Présentation . . . 4

1.1.1 Définitions et choix de mesures . . . 4

1.1.2 Evaluation dans le cadre du risque de défaut . . . 4

1.2 Les processus de Cox . . . 4

1.2.1 Un exemple . . . 4

1.2.2 Construction . . . 5

1.3 Application à l’évaluation des actifs . . . 5

2 Spécificités du modèle présenté 6 2.1 Présentation . . . 6 2.2 Enjeux de la simulation . . . 6 2.3 Problèmes . . . 7 2.4 Autre formation . . . 8 3 Résultats numérique 9 3.1 Conditions générales . . . 9 3.2 Convergence de l’algorithme . . . 9

3.3 Premiers calculs de spread . . . 11

3.4 Calculs à intensité fixée . . . 11

3.4.1 Un cas d’école . . . 11

3.5 Les problèmes d’application . . . 13

3.6 Conclusion . . . 14

3.7 Annexe . . . 14

3.7.1 Conditions de référence . . . 14

1

Modèle à intensité stochastique

1.1

Présentation

1.1.1 Définitions et choix de mesures

Partant d’une filtration J, on considère un temps aléatoire τ modélisant une probabilité de défaut. On définit alors son processus de comptage Dt =

1τ ≤t. L’intensité stochastique ouJ-intensité λu de τ est alors définie comme

étant le processus positifJ-adapté vérifiant la condition suivante :

Dt−

Z t∧τ

0

λudu est une martingale.

On notera que ces définitions sont tributaires de la filtration choisie.

1.1.2 Evaluation dans le cadre du risque de défaut

On s’intéresse maintenant à un actif (h, X) présentant un risque de défaut (h étant prévisible correspondant au rebate. et X =T-mesurable définissant

le payoff final). Sa valeur S est alors donné par la formule suivante :

RtSt=E[Rτhτ1{t≤τ ≤T }+ XRT1{T <τ }|=T]

En notant RT le discount factor (égal à l’inverse du zéro-coupon). Cette

équation se réécrit alors sous la forme suivante :

RtSt=E[

Z T

t

(huλu1{u<τ }− ruSu)du + X1{T >τ }]

1.2

Les processus de Cox

1.2.1 Un exemple

On se place ici dans le cas où F est la filtration engendrée pae les prix de marché. Et on considère un processus de Poisson N indépendant def F

d’intensité stochastique eλ. Le temps de défaut est alors modélisé par le

pre-mier saut deN . On définit alors la filtrationf D engendrée par D, ainsi que la

filtrationG engendrée par F et D. τ est alors un D-temps d’arrêt d’intensité stochastique λ. La valeur d’un actif X sujet à un risque de défaut est alorse

E[X1{τ >T }|G] =1{τ >t}E[exp(− Z T t e λudu)|Dt]E[X|Ft] 1.2.2 Construction

On se place maintenant sur un espace de probabilité. Et on considère un processus de diffusion X ainsi que sa filtration naturelle F. ayant fixé λ une fonction positive. Et Θ une variable aléatoire suivant la loi exponentielle d’intensité 1, on définit maintenant notre temps aléatoire τ de la manière suivante :

τ = inf {t ≥ 0 :

Z t

0

λ(Xs)ds ≥ Θ}

On définit alors comme précédemment les filtrations D et G = F ∨ D. Les résultats suivants nous permettent alors de montrer que τ ainsi défini est un processus de Cox, de G-intensité λ, h étant une variable aléatoire F-prévisible. P[τ > s|Ft] = exp(− Z s 0 λ(Xu)du) E[hτ|Ft] =E[ Z ∞ t huλ(Xu)exp(−Λu)du|Ft] + hτ1{τ ≤t} Où : Λu = Z u 0 λsds (Dt− Z t∧τ 0

λ(Xs)ds, t ≥ 0) est uneG-martingale.

E[x1{τ >t}|Ft] = exp(−

Z t

0

λ(Xs)ds)E[X|Ft] si Xest F∞-mesurable.

1.3

Application à l’évaluation des actifs

Le même genre de calculs permet de valoriser des actifs sujets à un risque de défaut. Ainsi, dans ce cadre, le prix d’un zéro-coupon B0 soumis au risque de défaut est donné par l’équation suivante :

B0 =E[1{T <τ }exp(− Z T t r(Xs)ds)|Gt] =1{τ >t}E[exp(− Z T t [r(Xs) + λ(Xs)]ds)|Gt]

De manière plus générale, on peut voir que pour le cas d’un bond corporate payant δ si défaut et 1 sinon, le prix Pt est donné par :

Pt =E[exp(− Z T t r(Xs)ds)(δ1{T <τ }+1{T ≥τ })|Gt] = δB(t, T ) + (1 − δ)1{τ >t}E[exp(− Z T t [r(Xs) + λ(Xs)]ds)|Gt]

On s’attachera par la suite à calculer le prix du zéro-coupon avec risque de défaut, dont le prix peut ensuite être utilisé pour calculer le prix du bond corporate par exemple. Ceci sera faite par méthode de Monte-Carlo, comme cela est expliqué dans la partie suivante.

2

Spécificités du modèle présenté

2.1

Présentation

Il s’agit ici de construire un modèle de Cox avec intensité et taux court corrélés. On suppose de plus, que le taux court est l’intensité suivent des diffusions CIR1. L’équation déterminant leur diffusion est donc la suivante :

drt= (ar− brrt)dt + σr √ rtdWr dλt = (aλ− bλλt)dt + σλ √ λtdWλ d < Wr, Wλ >= ρdt (1)

Cette dernière formulation n’est pas la plus performante, du fait de la cor-rélation entre les browniens Wr et Wλ. Celle-ci peut se réécrire en faisant

intervenir deux browniens indépendants Z1 et Z2 de la manière suivante :

( drt= (ar− brrt)dt + σr √ rtdZ1 dλt= (aλ− bλλt)dt + σλ √ λt[ρdZ1+ √ 1 − ρ2dZ 2]

A partir de cette formulation, il est dès lors facile de simuler la diffusion corrélée du couple (r, λ).

2.2

Enjeux de la simulation

Comme nous avons vu précédemment une quantité intéressante à calculer est le prix du zéro-coupon B0 avec risque de défaut. Dans notre cas, il s’agit donc de calculer la quantité suivante :

E[exp(−Z T

t

[r(Xs) + λ(Xs)]ds)|Gt]

Etant donné la complexité du calcul du prix du zéro-coupon sans risque de défaut dans le cadre d’une diffusion CIR ( Cf. équation 2), on comprend qu’il n’existe pas de formule analytique pour celui avec risque de défaut du moins pas de simple, et on est donc amené à réaliser un Monte-Carlo, pour calculer le résultat. γ =√b2+ 2σ2 φ(t) = −2σ2log( 2γexp(t(γ+b)2 ) γ−b+exp(γt)(γ+b)) ψ(t) = γ−b+exp(γt)(γ+b)2(exp(γt)−1) B(t, T ) = exp(−aφ(T − t) − rtψ(T − t)) (2)

2.3

Problèmes

Divers problèmes peuvent survenir au cours de la simulation. Le premier réside dans la simulation des diffusions CIR. Tout d’abord, il convient de noter que ces processus peuvent toucher 0 dans le cas où les coefficients a, σ vérifient la condition (a > σ2)2. Lors de la discrétisation, il est alors aisé de

trouver un taux court rt négatif, ce qui pose des problèmes de convergence.

De plus, même dans le cas ou la condition précédente n’est pas remplie, le même genre de problème peut survenir. En effet, on constate que lors de l’application du schéma de discrétisation en temps, rien ne garantit la positivité des processus diffusés. Ainsi, en appliquant le schéma d’Euler, on a pour exemple pour la diffusion du taux court :

rt+∆t= ar+ rt(1 − bt∆t) + z

q

σr∆t où z ∼ N (0, 1)

Ceci nous donne la probabilité d’obtenir un tau court négatif si :

P(rt+∆t< 0) = N (− ar+ rt(1 − br∆t) √ σr > 0 2. Cf. [LL97]

Les techniques pour répondre à ce type de problème consiste par exemple à prendre la valeur absolue ( rt+∆t = ar+rt(1−bt∆t)+z

√

σr∆t où z ∼ N (0, 1))

ou bien à remettre à zéro (rt+∆t= 0). Cependant on peut noter que quelque

soit la régularisation utilisée, la convergence de l’algorithme est détériorée. Dans la pratique, on constate que lorsque le pas de temps de discrétisation est suffisamment petit, ce problème n’intervient que très rarement, d’autant plus que la volatilité est faible.

Un deuxième point critique se trouve être la rapidité de l’algorithme uti-lisé. Par la méthode de Monte-Carlo, on constate que le prix B0 est obtenu comme somme de l’exponentielle d’une intégrale sur la durée de vie du pro-duit considéré. On se trouve donc dans le cas d’un payoff très dépendant de la trajectoire simulée. Ceci constitue un cas où la convergence en pas de temps est de l’ordre de √L, où L est le nombre de temps de discrétisation

Ceci montre encore une fois que le nombre de pas de temps dot être grand.

2.4

Autre formation

Il est intéressant de remarquer qu’une autre formulation peut être utilisée pour la simulation du temps de défaut. Elle consiste à utiliser le fait que le processus de Cox peut être interprété comme une variable de Poisson à intensité stochastique. Ainsi dans ce cas, temps de défaut τ est le temps du premier saut de la variable de Poisson. De cette manière, on peut simuler directement le temps de défaut grâce à l’quation suivante :

P(τ ∈ [t, t + ∆t]|τ > t) = P(Nt+∆t− Nt > 0|Nt= 0)

= 1 − exp(λt∆t)

Dans ce cas, la simulation du temps de défaut se fait ainsi :

— On simule une variable aléatoire U suivant la loi uniforme sur [0, 1]. — Si U > exp(λt∆t), alors il y a défaut.

Le calcul de B0 ne se fait alors qu’en calculant la même intégrale que pour le prix du zéro-coupon sans risque de défaut exp(RT

0 rsds, en enlevant du calcul

toutes les trajectoires sur lesquelles il y a eu un défaut. On note toutefois que cette dernière formulation n’est pas forcément bonne, du fait qu’elle est très sensible aux trajectoires simulées. D’autre part, la simulation de l’intenisté stochastique impose le fait qu’on utilise un pas de temps relativement petit, dans le cas contaire, l’intensité serait proche d’être constante. D’autre part, dans le cas d’un pas de temps peit, le test d’apparition du défaut, se révèle être très critique puisque le terme exp(λt∆t) est très proche de 0, et ceci

d’autant plus que l’intensité du défaut est faible. Il faut alors lancer un très grand nombre de trajectoires afin de corriger les effets d’une absence de défaut sur des grandes séries.

3

Résultats numérique

3.1

Conditions générales

Sauf indication contraire, on se place dans les conditions détaillées pré-cédement, à savoir une diffusion corrélée du couple (r, λ), chacun des termes suivant un processus CIR. On se restreindra par la suite à l’estimation d’un zéro-coupon d’échéance 1 an, ce qui permet de limiter la diffusion à la pé-riode [0, 1]. On notera que du fait des calculs de la partie précédente, et notamment de la formulation 1, le prix du zéro-coupon soumis au risque de crédit peut être calculé explicitement dans le cas particulier ou ρ = 0. En effet dans ce cas, les deux browniens Wr et Wλ sont décorrélés, ce qui

im-plique qu’ils sont indépendants (en tant que processus gaussiens décorrélés). Notant Bcir(t, T ; a, b, σ) le prix du zéro-coupon CIR donné par l’équation 2,

on a alors :

B0(t, T ) = Bcir(t, T ; ar, br, σr)Bcir(t, T ; aλ, bλ, σλ) (3)

3.2

Convergence de l’algorithme

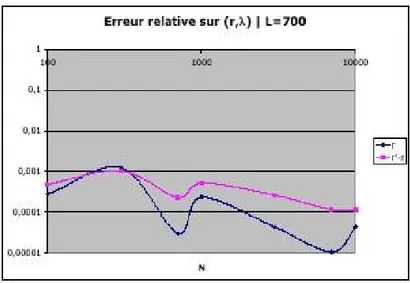

La première étape consiste en l’étude de la convergence de l’algorithme. Il s’agit notamment de vérifer si la loi de diffusion du couple (r, λ) est suffisam-ment bien approchée par la discrétisation choisie, en fonction notamsuffisam-ment du paramètre L définissant le nombre de pas de temps effectués dans la simula-tion. Pour ce faire, il est utile de s’appuyer sur l’équation 3.1. En effet, ceci permet de connaître une valeur exacte, et il est alors plus facile de tester la convergence de la solution. Les figures 1 et 2 présentent les résultats obtenus pour les paramètres de référence donnés en annexe A.1. Elles donnent en effet les erreurs relatives commises sur le taux constant équivalent au prix du zéro-coupon sans risque de crédit, et sur le spread. On constate que l’er-reur commise reste relativement constante, sans pour autant être rédhibitoire (inférieure à 1%). Ceci s’explique par l’utilisation d’un schéma de dffusion d’ordre faible, ainsi que par la propriété de forte dépendance à la trajectoire

du prix. Dans la pratique, ceci ne sera pas gênant du fait du niveau d’erreur commise qui reste très faible.

Figure 1 – Convergence en fonction du nombre de trajectoires N .

3.3

Premiers calculs de spread

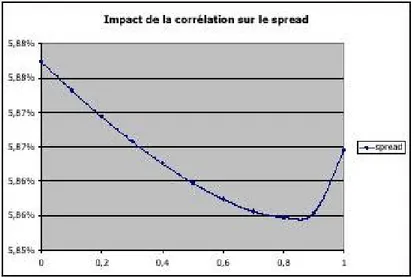

Sachant désormais quels sont les nombres de trajectoires N et de pas de temps L nécessaires pour le calcul de niveau de spread, il est désormais possible de tracer des profils en fonction de la corrélation ρ liant l’intensité du défaut, aux taux court. La figure 3 montre le type de profil de spread obtenu dans les conditions 2. rappelées en annexe A.1. On constate que le spread n’est pas une fonction monotone de la corrélation. Ceci peut paraître gênant pour leur utilisation : ainsi à une valeur de spread peuvent convenir plusieurs valeurs de corrélations, ce qui nous amène à nous restreindre à un cas plus simple. Ceci sera fait dans la partie suivante.

Figure 3 – Profil du spread dans les Conditions 2.

3.4

Calculs à intensité fixée

3.4.1 Un cas d’école

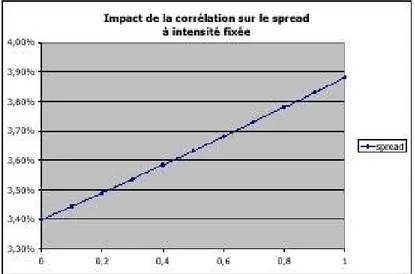

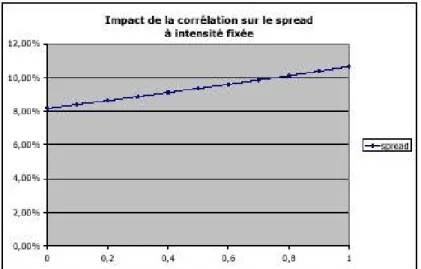

On se place désormais dans le cas où l’intensité est fixée, ce qui revient ici à fixer une trajectoire de l’intensité. Dans les tests suivants, l’intensité aura été simulée une fois au départ, et gardée constante lors des simulations de taux court suivantes. Ceci permet alors de construire une courbe de spread en fonction de la corrélation ρ. Les figure 4, 5 et 6 nous montrent les spread obtenus. On constate que la valeur du spread dépend fortement de la tra-jectoire d’intensité construite (Cf. figure 4 par rapport à la figure 5), et que leur niveau relatif est commandé par la valeur des paramètres correspondant

à l’intensité (Cf. figure 5 par rapport à figure 6). D’une manière générale on constate que le profil de spread est croissant (voire même affine) en fonction de la corrélation.

Figure 4 – Profil du spread à intensité fixée (Conditions 1).

3.5

Les problèmes d’application

Dans l’application concrète de ce modèle, il n’est pas légitime de construire une trajectoire d’intensité, afin de l’utiliser par la suite. En effet, dans la pra-tique, il convient de noter que l’intensité doit être prise comme une entrée du modèle. Le problème consiste alors à obtenir les données d’intensité avec une échelle de temps aussi réduite que possible. En effet, on constate que dans la partie précédente, du fait de la simulation de l’intensité, il était pos-sible de préciser les valeurs de l’intensité avec une échelle de temps aussi discrétisée que voulue. Inversement à un pas de temps fixé, il est facile de retrouver les valeurs de gaussiennes permettant de reconstruire la trajectoire de l’intensité. Il est alors possible de simuler facilement les trajectoires de taux courts comme précédemment. Ceci nous montre donc le point faible de la méthode : dans la pratique la valeur de l’intensité n’est donnée au mieux qu’à des temps fixés (par exemple tous les jours), ce qui impose ensuite de faire des simulations de taux courts avec la même échelle de temps, nuisant ainsi à la précision de la méthode.

3.6

Conclusion

Nous aurons vu précédemment comment construire un modèle liant taux court sans risque de crédit et intensité de défaut dans un cadre CIR, et quels sont les points délicats des simulations. On se sera attaché à détailler l’éva-luation du zéro-coupon soumis au risque de crédit, en se plaçant sur une interprétation en terme de spread. Etant donné la richesse des résultats four-nis par le modèle, nous nous serons restreint à un cas plus simple (intensité fixée) et aurons constaté que dés lors les résultats de simulation sont plus simples, et plus faciles à exploiter. Cependant, le point le plus difficile res-tera la mise en pratique de cette dernière formulation à partir de données réelles qui se heurte à des problèmes de manque de données. On notera enfin que d’une part l’utilisation de ce modèle est plus robuste dès lors que l’on simule les intensités de défaut et non leurs occurrences, et que d’autre part la convergence de l’algorithme peut être contrôlée facilement dans le cas où la corrélation est nulle, ce qui donne une idée de la précision obtenue.

3.7

Annexe

3.7.1 Conditions de référence r0 5% ar 4% br 100% σr 20% λ0 3% aλ 2% bλ 50% σr 10% Table 1 – Conditions 1 r0 5% ar 4% br 100% σr 20% λ0 6% aλ 4% bλ 70% σr 15% Table 2 – Conditions 2Références

[JR99] Modelling of Default Risk : An Overview. Monique JeanBlanc, Marek Rutkowski, Preprint, oct. 1999.

[Sch97] The Pricing of Credit Risk and Credit Risk Derivatives, Philipp J. Schlonbucher. Preprint, oct. 1997.

[LL97] Introduction au calcul stochastique appliqué à la finance. Damien Lambert, Bernard Lapeyre, ellipses, 1997.