Cycle économique et modélisation de la structure à terme du

spread CDS :

Implémentation de la simulation de Monte Carlo au modèle dynamique de Nelson-Siegel

Mémoire

Standley Réginald Baron

Maîtrise en sciences de l’administration – Finance

Maitre ès sciences (M. Sc.)

Québec, Canada

Cycle économique et modélisation de la structure à terme du

spread CDS :

Implémentation de la simulation de Monte Carlo au modèle dynamique de Nelson-Siegel

Mémoire

Standley Réginald Baron

Sous la direction de :

iii

Résumé

Au cours de ces dernières années, le spread du Credit Default Swap (CDS) est devenu l’un des instruments très utilisé pour mesurer le risque de crédit. La modélisation de la courbe de la structure à terme du spread CDS s’avère nécessaire, et elle est d’importance capitale pour la gestion quantitative du risque de crédit. Nous proposons une extension du modèle dynamique de Nelson Siegel, en modélisant les changements des facteurs bêtas par un processus autorégressif avec erreurs hétéroscédastiques tenant compte du cycle économique. Par la technique de Monte Carlo nous simulons, à l’aide d’une copule de Student, les prévisions sur un et quatre trimestres du spread CDS à différentes maturités. Notre modèle suggère que le niveau d’influence du cycle économique sur le spread CDS dépend de la maturité. Son impact sur les spreads à longue échéance est plus significatif que sur les spreads à courte maturité. Notre modèle AR-GARCH performe mieux, quel que soit l’horizon de prévision analysé dans le cadre de ce travail, que le modèle vecteur autorégressif (VAR) et le modèle de marche aléatoire.

Mots clés : Spread CDS, cycle économique, modèle dynamique de Nelson Siegel, courbe de la structure

iv

Table des matières

Résumé ... iii

Table des matières ... iv

Remerciements ... v

I. Introduction...1

I.1. Mise en contexte ...1

I.2. Contribution ...6

II. Revue de la littérature ...7

II.1. Structure à terme du spread de crédit ...7

II.2. Structure à terme du spread CDS ...9

II.3. Modèle de Nelson-Siegel, spread de crédit et spread CDS ...10

II.4. Conditions macroéconomiques, spread de crédit et spread CDS...11

III. Le modèle ... 12

III.1. Modèle de Nelson - Siegel (NS) ...12

III.2. Modèle dynamique de Nelson Siegel (DNS) ...14

III.3. Extension proposée du modèle DNS ...15

IV. Données et statistiques descriptives ... 16

V. Les résultats empiriques ... 25

V.1. Modèle Dynamique de Nelson Siegel ...25

V.1.1. Modèle DNS avec et sans le cycle économique ...29

V.2. Extension du modèle Dynamique de Nelson-Siegel (DNS) ...32

V.2.1. Formulation du modèle proposé...32

V.2.2. Résultats de l`estimation du modèle ...35

V.3. Influence du cycle économique et son interaction avec les spreads CDS ...40

V.4. Prévisions ...42

V.4.1. Analyse des résultats ...42

V.4.2. Analyse de performance et comparaison du modèle AR-GARCH ...47

VI. Conclusion ... 52

Annexe ...54

v

Remerciements

La réalisation d’un travail de recherche exige d’énormes sacrifices ; le support des autres, particulièrement des proches et des professeurs, est d’une importance capitale pour tout ce qui entend matérialiser ce travail.

En ce sens, je tiens à remercier d’une façon spéciale mon directeur de recherche, Issouf Soumaré, qui a accepté de m`encadrer tout au long de ce travail. J`ai beaucoup appris de ses expériences, ses remarques ont été toujours très pertinentes, et surtout ses disponibilités à répondre à mes questions. Mes remerciements vont aussi à tous ceux d`une manière ou d`une autre qui ont contribué à la réalisation de ce travail, en particulier le support moral et l’encouragement de ma famille.

Enfin, je remercie les lecteurs David Ardia et Richard Luger d`avoir accordé leurs temps et leurs disponibilités pour évaluer ce travail.

1

I.

Introduction

I.1.

Mise en contexte

Les dérivés de crédit sont des contrats dont la valeur dépend de la solvabilité d’une ou plusieurs compagnies ou pays. Apparu au début des années 90, le marché des dérivés de crédit a connu une croissance considérable au cours de cette dernière décennie. En décembre 2004, le principal notionnel de l’encours total des contrats des dérivés de crédit était environ $ 6 trillions pour atteindre par la suite 58 trillions en décembre 2007. Toutefois, l’évolution de la taille du marché mondial des dérivés de crédit s’est ralentie au début de la crise financière. Cette réduction constante de ce marché, qui a commencé en 2007, a continué dans la deuxième moitié de 2015. Le montant notionnel des contrats de dérivés de crédit en circulation est passé de $ 15 trillions à la fin de juin 2015 $ à 12 trillions à la fin de décembre 2015 ; ce qui représente seulement 1/5 de son pic à la fin de 2007, $ 58 trillions (Graphique 1). La valeur de marché des Credit Default Swap (CDS) a également continué à diminuer, passant de $ 5 trillions en décembre 2008 à $ 0.42 trillion en décembre 2015 (Graphique 1). Selon le rapport de la banque des règlements internationaux1 (2015),

les récentes baisses de l'activité globale des CDS reflètent principalement une contraction de l'activité entre les courtiers. Le montant notionnel des contrats déclarés entre les courtiers est passé de $ 7,7 trillions en décembre 2014 à $ 5.4 trillions en décembre 2015. Les montants notionnels avec les banques et les entreprises ont également diminué dans la deuxième moitié de 2015, de $ 1.2 trillion à $ 0.85 trillion.2

1 http://www.bis.org/publ/otc_hy1511.pdf

2

Graphique 1

Volume des dérivés de crédit négociés gré à gré en trillions de dollars É.-U.

Source: Banque des règlements internationaux, données mises à jour le 28 avril 2016

Les dérivés de crédit, qui sont parmi les innovations financières les plus récentes, jouent un rôle important dans la diversification du risque de crédit auprès d’un large public, et devraient donc contribuer à l’efficience du marché financier. Les banques sont les principales acheteuses de protection de crédit et les compagnies d’assurances les vendeuses de protection (Hull, 2015). Parmi les différents dérivés de crédit, le CDS est le plus populaire. Un CDS est un contrat entre deux contreparties : un acheteur et un vendeur de protection. L’acheteur de protection transfère le risque de crédit associé à un actif de référence, obligations ou prêts, au vendeur de protection sans que l’actif de référence soit cédé par l’acheteur de protection au vendeur de protection. Il s’agit donc d’une exposition synthétique. L’acheteur de protection, qui est vendeur de risque, sera couvert en cas de défaut de l’entité de référence. Le vendeur de protection, qui est acheteur de risque, est rémunéré pour cette prise de risque, à travers le paiement d’une prime. Cette prime, exprimée annuellement, est généralement payée sur une fréquence trimestrielle (plus rarement sur une base semestrielle ou annuelle), représente le spread CDS.

0 1 2 3 4 5 6 0 10 20 30 40 50 60 70

3

Dans la littérature, le spread de crédit, qui représente la différence entre le taux d`intérêt sur les obligations et le taux sans risque, est souvent utilisé comme mesure de risque de crédit. Cependant, par rapport à certaines difficultés présentées par le spread de crédit, le spread CDS devient une mesure alternative. Blanco et al. (2005) montrent que le spread CDS incorpore beaucoup plus rapidement les nouvelles informations que le spread de crédit. Longstaff et al. (2005) observent que le risque de défaut associé au spread de crédit est dû en grande partie au problème de liquidité. Alexander et Kaeck (2006) argumentent que le spread CDS est plutôt considéré comme la meilleure mesure de risque de crédit, comparé au spread de crédit. Car le prix du CDS est coté comme un spread à maturité constante, tandis que les spreads de crédit ne sont pas cotés, ils sont calculés en soustrayant du rendement des obligations le taux d'intérêt sans risque (Baer, 2009). De plus, les spreads de crédit ne sont pas directement comparables lorsque les échéances des obligations sous-jacentes diffèrent (Alexander et Kaeck, 2006).

Compte tenu de l’importance du spread CDS comme mesure de risque, la modélisation de sa structure à terme s’avère nécessaire. Cependant, la plupart des modèles développés servent à déterminer la courbe de la structure à terme du spread de crédit. Parmi ces travaux, nous y retrouvons le modèle à facteurs latents ou inobservables (Nelson et Siegel, 1987) et le modèle à facteurs (Knez et al., 1994, Duffie et Kan, 1996, et Dai et Singleton, 2000). Étant donné que le spread de crédit et le spread CDS présentent des faits stylistiques similaires, Baer (2009) implémente le modèle de la courbe de taux d’intérêt de Nelson et Siegel (1987) pour estimer la structure à terme du spread CDS.

Si les résultats des travaux de Hördahl et al. (2002), Wu (2002), Ang et Piazzesi (2003) et Diebold et al. (2006) suggèrent que les conditions macroéconomiques influencent la structure à terme du spread de crédit, il est intéressant de voir si leurs conclusions tiennent pour la structure à terme du spread CDS. Ainsi, en nous basant sur le modèle à trois facteurs de Nelson-Siegel (Nelson et Siegel, 1987), nous cherchons à identifier une éventuelle interaction dynamique entre le cycle économique et la courbe de la structure à terme du spread CDS. Ceci pourrait nous amener d’une

4

part, à déterminer l’effet du cycle économique sur les mouvements futurs de la courbe et d’autre part, à considérer ou non le climat des affaires dans la modélisation du risque de crédit et de la probabilité de défaut. Pour y arriver, nous estimons les facteurs bêtas du modèle dynamique de Nelson et Siegel (Diebold et Li, 2006), en incluant le cycle économique comme une variable explicative supplémentaire pouvant influencer l’évolution de ces facteurs. Ensuite, pour simuler la prévision de la structure à terme du spread CDS, nous simulons, par la technique de Monte Carlo, les résidus découlant de la distribution des facteurs bêtas. La distribution jointe de ces facteurs est calibrée sur une marginale-copule de Student (Noureldin, 2015). La spécification par la copule de Student permet de déterminer la structure de dépendance des facteurs bêtas et aussi les mouvements extrêmes joints de ces facteurs.

Plusieurs travaux investiguent sur le lien entre le spread CDS et les conditions macroéconomiques, mais leurs approches ne permettent pas d’estimer ni de prévoir la structure à terme du spread CDS. En général, leurs modèles se focalisent sur les déterminants du spread CDS de maturité 5 ans. Alexander et Kaeck (2008) utilisent un modèle à changement de régime Markovien pour montrer que l’indice iTraxx Europe CDS est régime dépendant. L’indice se comporte différemment en période volatile et en période tranquille. Tang et Yan (2009) analysent l’interaction entre le risque de marché et le risque de crédit mesuré à l’aide du spread CDS. Ils trouvent que le spread CDS en moyenne baisse avec le taux de croissance du PIB, mais augmente avec la croissance de la volatilité du PIB. Jang et al. (2013) développent un modèle structurel pour conclure que le cycle économique influence le spread CDS. L’état courant de l’économie dans leur modèle est déterminé par la probabilité lissée (Hamilton, 1989), l’économie est en expansion si cette probabilité est supérieure à 0.5 sinon l’économie est en récession. Kim et al. (2015) utilisent la prime de risque espérée du marché comme proxy du cycle économique pour analyser son impact sur le changement des spreads CDS. Leurs résultats montrent que le cycle économique explique à 68 % le changement observé au niveau du spread CDS.

5

Dans le cadre de notre travail, nous privilégions le modèle de Nelson et Siegel (1987) pour modéliser la structure à terme du spread CDS en tenant compte du cycle économique. Ce choix est basé sur la performance de ce modèle que les travaux de Fabozzi et al. (2005), Diebold et Li (2006) et Shaw et al. (2014) confirment. Notre modèle se rapproche beaucoup plus de l’approche de Baer (2009) qui consiste à modéliser la structure à terme du spread CDS, par contre son modèle ignore une éventuelle interaction entre le cycle économique et le spread CDS. Outre le travail de Baer (2009), aucun des travaux présentés ci-dessus modélisent la structure à terme du spread CDS. Donc, notre modèle complète les travaux qui prennent en compte l’aspect économique comme facteur explicatif du spread CDS à maturité de 5 ans, en élargissant l’analyse sur la structure à terme du spread CDS. Une autre différence importante entre notre travail par rapport aux autres réside dans notre choix du proxy du cycle économique. Dans notre cas, le cycle économique est mesuré par l’écart de production estimé à l’aide du filtre de Kalman appliqué au PIB réel trimestriel selon la méthodologie de Guidara et al. (2013).

6

I.2. Contribution

Nous nous intéressons à modéliser la courbe de la structure à terme du spread CDS et son interaction avec le cycle économique. Nous implémentons et étendons le modèle dynamique de Nelson et Siegel (Diebold et Li, 2006). Pour capter la dynamique des trois facteurs appelés niveau, pente et courbature, nous modélisons et simulons leur distribution jointe, et nous réalisons des prévisions de ces facteurs à l’horizon de 1 et de 4 trimestres. Cette distribution jointe est estimée par une copule de Student et des marginales de Student (Noureldin, 2015), afin de capter les co-mouvements extrêmes des facteurs.

Notre contribution principale est l’implémentation du modèle dynamique de Nelson-Siegel (DNS) tenant compte du cycle économique pour comprendre les mouvements futurs de la courbe de la structure à terme du spread CDS. À notre connaissance, aucun travail n’analyse cette éventuelle interaction entre le cycle économique et le spread CDS utilisant le modèle DNS. Nous suggérons une nouvelle approche pour modéliser la distribution jointe de la dynamique des facteurs bêtas. Contrairement à Diebold et Li (2006) qui modélisent cette dynamique par un processus vecteur autorégressif d’ordre 1, VAR(1), nous proposons un modèle AR(p)-GARCH(1,1). La dynamique des facteurs bêtas et l’impact du cycle économique sont captés à travers ce modèle, à notre connaissance cette formulation n’est pas encore appliquée au spread CDS. Tout comme Noureldin (2015), nous implémentons une copule de Student nous permettant de reproduire les mouvements extrêmes joints des facteurs bêtas suite aux chocs, à la différence nous appliquons la technique de simulation de Monte Carlo pour estimer et prévoir la structure à terme du spread CDS. D’une manière générale, nous contribuons à la littérature en proposant un modèle pour estimer et prévoir la structure à terme du spread CDS et son interaction avec le cycle économique. Ce travail aura une grande implication pour l’évaluation des dérivés de crédit et pour la gestion quantitative des risques de crédit.

Le reste du travail est présenté comme suit. La section 2 présente la revue de la littérature. La section 3 discute le modèle de Nelson-Siegel, le modèle dynamique de Nelson-Siegel et l’extension proposée. La section 4 présente les données et les statistiques descriptives. La section 5 présente la spécification de notre modèle et l’analyse les résultats obtenus. La section 6 conclut le travail.

7

II.

Revue de la littérature

II.1. Structure à terme du spread de crédit

Avant le développement récent des CDS, le spread de crédit était l’instrument utilisé pour mesurer le risque de crédit. La modélisation de la structure à terme du taux d’intérêt a connu des avancées théoriques et empiriques. Du point de vue théorique, la modélisation de la structure à terme par l’approche de non-arbitrage est la contribution de Hull et White (1990) et Heath, Jarrow et Morton (1992). Cette approche cherche une parfaite estimation de la structure à terme à un point dans le temps pour assurer qu’il n’y aura pas de possibilité d’arbitrage. Une seconde approche théorique pour modéliser la dynamique de la structure à terme du taux d’intérêt est le modèle d’équilibre, qui se base sur les modèles affines pour estimer le taux d’intérêt dynamique instantané. Cette approche est la contribution de Vasicek (1977), Cox et al. (1985) et Duffie et Kan (1996).

Dans la littérature, les travaux mettent l’accent sur trois principaux types de modèles pour le risque de crédit. D’abord, le modèle structurel introduit par Merton (1974) et Black et Cox (1976) mettant en relation le spread de crédit aux variables suivantes : le taux d’intérêt sans risque, l’encours nominal de la dette, la valeur de la firme et la volatilité de l’actif. Ensuite, le modèle forme réduite, développé par Jarrow et Turnbull (1995) et Duffie et Singleton (1999), fait l’hypothèse que le défaut survient aléatoirement à cause de certains facteurs exogènes. En dernier lieu, le modèle d’information incomplète avec Duffie et Lando (2001) combine le modèle structurel et la forme réduite.

Empiriquement, des travaux montrent que les facteurs structurels cités plus haut expliquent modestement le risque de crédit, 25 % (Collin-Dufresne et al., 2001). Delianedis et Geske (2001), Campbell et Taksler (2003), Cremers et al. (2008) ajoutent aux facteurs structurels des variables comme le risque et la liquidité du marché dont leurs apports marginaux au modèle sont d’environ 10 %. Avramov et al. (2007), Cremers et al. (2008) vont dans le même sens en incorporant d’autres facteurs non-structurels susceptibles d’influencer le risque de crédit. Les variables qu’ils utilisent expliquent à plus de 50 % le changement au niveau du spread de crédit.

8

Outre les facteurs cités ci-dessus, d’autres déterminants sont suggérés pour expliquer le spread de crédit. Pour capter la dynamique du spread de crédit, Jarrow et al. (1997) utilisent un modèle de Markov à changement de régime. Jarrow et Turnbull (2000) identifient une dépendance entre le risque de crédit et le risque de marché. Gatfaoui (2002) met l’accent sur la composante systématique et idiosyncratique du risque de crédit. Ericsson et Renault (2000) et Huang et Kong (2003) suggèrent la prise en compte des facteurs macroéconomiques dans l’explication du risque de crédit. Maalaoui et al. (2014) argumentent que le pouvoir explicatif des déterminants du spread de crédit augmente par la prise en compte du changement de régime sur la période d’analyse. Chamizo et Novales Cinca (2015) utilisent un modèle économétrique mettant en relation le spread de crédit et les variables suivantes : la cote de crédit, le secteur économique et la région géographique de l’entité de référence.

9

II.2. Structure à terme du spread CDS

La littérature récente utilise de plus en plus le spread CDS comme instrument de risque de crédit à la place du spread de crédit. Shaw et al. (2014) soulignent que la similarité entre la structure à terme du spread CDS et du spread de crédit facilite la modélisation de la courbe du spread CDS par les approches utilisées pour le spread de crédit. L’utilisation du CDS présente plusieurs avantages. D’abord, le spread CDS ne requiert pas une spécification au préalable de la courbe de taux d’intérêt sans risque (Longstaff et al., 2005 et Ericsson et al., 2006). Ensuite, contrairement au spread de crédit, le spread CDS reflète rapidement et avec plus de précision l’évolution du risque de crédit (Ericsson et al., 2009). Enfin, comparées aux obligations corporatives, les caractéristiques du contrat CDS sont simples et uniformes (Han et Zhou ,2011).

Alexopoulou et al. (2009) affirment que le spread de crédit se rapproche du spread CDS à long-terme, mais il présente de grandes déviations à court-terme. Toutefois, un meilleur modèle pour le spread de crédit n’est pas forcément une bonne spécification pour le spread CDS. D’autres facteurs doivent être considérés pour prendre en compte certaines spécificités du spread CDS. Ericsson et al. (2009) analysent la relation entre certains déterminants théoriques du risque de défaut (la dette de la firme, la volatilité et le taux d’intérêt sans risque) et le spread CDS en utilisant une régression linéaire. Naifar et Abid (2006) et Di Cesare et Guazzarotti (2010) trouvent que les déterminants théoriques du spread de crédit expliquent le spread CDS à plus de 50 %. Le modèle structurel bien qu’utile pour comprendre l’évolution de la structure à terme du crédit, certains facteurs importants affectant la structure du spread CDS sont manquants (Han et Zhou, 2011). Galil et al. (2014) trouvent trois principaux déterminants pour expliquer le spread CDS : le rendement des actions, le changement dans la volatilité du rendement des actions et le changement dans la médiane du spread CDS dans la classe de la cote de crédit.

10

II.3. Modèle de Nelson-Siegel, spread de crédit et spread CDS

Le modèle de Nelson-Siegel, présenté en détails à la section suivante, est une approche très utilisée pour modéliser la structure à terme du taux d’intérêt ou du spread CDS. Fabozzi et al. (2005) et Diebold et Li (2006) trouvent que le modèle de Nelson-Siegel, comparé aux autres modèles de prévision de la structure à terme du taux d’intérêt, performe mieux, spécialement pour des horizons longs. Martellini et Meyfredi (2007) utilisent le modèle de Nelson-Siegel pour calibrer la courbe de taux d’intérêt et estiment la valeur à risque (VaR) du portefeuille à revenus fixes. Baer (2009) implémente le modèle de Nelson-Siegel pour estimer la structure à terme du spread CDS. La dynamique des facteurs du modèle est estimée à l’aide d’un processus de vecteur autorégressif d’ordre 1 (VAR(1)). Les résultats suggèrent que le modèle de Nelson-Siegel fournit de meilleures prévisions, comparé au processus de la marche aléatoire.

Pour améliorer la performance du modèle, des extensions sont proposées au modèle de Nelson-Siegel. En particulier, Diebold et Li (2006) introduisent le modèle dynamique Nelson-Siegel permettant aux facteurs du modèle d’évoluer dans le temps. Ce modèle est renforcé et raffiné par Hautsch et Ou (2008), Christensen et al. (2009, 2011) et Koopman et al. (2010). De leur côté, Annaert et al. (2012) proposent la ridge regression, une autre méthode d’estimation du modèle de Nelson-Siegel, pour pallier le problème de colinéarité des variables et de larges variances des paramètres estimés. Shaw et al. (2014) approfondissent et appliquent le modèle dynamique de Nelson-Siegel présenté par Diebold-Li pour estimer la courbe du spread CDS. Le modèle performe mieux que le modèle de marche aléatoire lors des prévisions hors échantillon et la courbe du spread reproduit bien les mouvements observés dans les données réelles. Noureldin (2015) propose d’estimer la dynamique des facteurs bêtas à l’aide d’une copule.

11

II.4. Conditions macroéconomiques, spread de crédit et spread CDS

Un autre facteur important dans la modélisation du risque de crédit est la variable ‘’conditions macroéconomiques’’. Ericsson et Renault (2000), Huang et Kong (2003) et Zhang et al. (2009) suggèrent la prise en compte des indicateurs macroéconomiques comme facteurs explicatifs du spread de crédit. Jarrow et Turnbull (2000) montrent que l’ajout des variables macroéconomiques pourrait améliorer le modèle forme réduite du spread de crédit. Duffie et al. (2007) utilisent la croissance de la production industrielle pour mieux prévoir le risque de défaut. Jang et al. (2013) incorporent au modèle structurel le risque macroéconomique et le risque de saut spécifique à la firme pour expliquer le spread CDS. Les résultats suggèrent que le spread pourrait dépendre de l’état courant de l’économie.

Diebold et al. (2006) appliquent le modèle à trois facteurs de Nelson et Siegel (1987) en y incluant les variables suivantes : l’activité réelle de l’économie, l’inflation et les instruments de la politique monétaire pour estimer la courbe du taux d’intérêt. L’influence des variables macroéconomiques sur les mouvements futurs de la courbe du taux est significative. Alexander et Kaeck (2006) analysent les déterminants de l’indice iTraxx CDS et trouvent que son évolution dépend de la période, volatile ou tranquille. Ces résultats suggèrent la prise en compte de l’état de l’économie pour mieux comprendre le comportement du CDS. Tang et Yan (2010) investiguent sur la relation entre le risque de marché et le risque de défaut. Leurs résultats confirment une relation négative entre le spread CDS et la croissance du produit intérieur brut (PIB) et une relation positive du spread avec la volatilité du taux de croissance du PIB. Toutefois, le sentiment de l’investisseur est le facteur le plus important du spread.

Baum et Wan (2010) concluent que les incertitudes macroéconomiques telles que la volatilité conditionnelle prédite du taux de croissance du PIB, l’indice de la production industrielle et le rendement de l’indice Standard & Poor’s (S&P) expliquent mieux le spread CDS que les facteurs traditionnels comme le taux d’intérêt sans risque. Kim et al. (2015) incluent dans le modèle structurel la prime de risque espérée du marché (proxy du cycle économique) pour estimer le spread CDS. Les différences observées dans le spread sont expliquées à 68 % par les variables du modèle dont le cycle économique est le principal déterminant du spread CDS.

12

III. Le modèle

III.1. Modèle de Nelson - Siegel (NS)

Le modèle de Nelson-Siegel (NS) est un modèle à trois facteurs utilisé pour approximer la courbe de la structure à terme des taux d’intérêts. Ce modèle a connu un succès pour sa performance prévisionnelle comparé à d’autres approches. Le modèle NS à l’avantage d’être continu sur les maturités, contrairement à la méthode bootstrap l’interpolation n’est pas nécessaire avec le modèle NS car le modèle génère automatiquement le taux pour toute maturité donnée.

Selon les données historiques, la courbe de la structure à terme du taux d’intérêt présente certaines caractéristiques comme la monotonie, la bosse et parfois la forme S. Nelson et Siegel (1987) proposent une fonction paramétrique suffisamment flexible pour décrire toute une famille de formes observées de la courbe de la structure à terme du taux d’intérêt. Cette fonction spécifie la courbe de taux forward 𝑓(𝜏) comme suit :

𝑓(𝜏) = 𝛽0+ 𝛽1exp(−𝛾𝜏) + 𝛽2[𝛾𝜏 ∗ exp(−𝛾𝜏) ] (1)

La fonction du taux spot 𝑟(𝜏) à la maturité 𝜏 correspondant est définie par :

𝑟(𝜏) = 𝛽0+ 𝛽1𝐹1(𝜏) + 𝛽2𝐹2(𝜏) (2)

𝐹1(𝜏) = 1−exp(−𝛾𝜏)𝛾𝜏 (3)

13

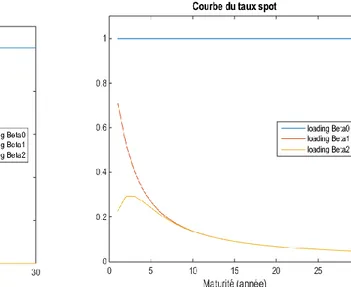

Les facteurs latents 𝛽0, 𝛽1, 𝛽2 déterminent respectivement le niveau, la pente et la courbature de la courbe de taux (Diebold et Li, 2006). Le facteur loading associé à 𝛽0 est 1, une

constante qui ne tend pas vers 0 à la limite ; alors 𝛽0 est vu comme un facteur à long terme. 𝐹1 est une fonction qui part de 1 et décroit rapidement à 0 ; 𝛽1 est donc considéré comme un facteur à

court-terme. La fonction 𝐹2 part de 0 (ce qui n’est pas le court-terme), augmente jusqu’à son

maximum, ensuite décroit à 0 (ce qui n’est pas le long terme) ; 𝛽2 représente donc un facteur à moyen terme (graphique 2). Le facteur 𝛾 gouverne le taux de décroissance de la fonction exponentielle ; un 𝛾 faible produit une décroissance lente et fournit une meilleure approximation pour les taux à longue maturité ; un 𝛾 élevé produit une décroissance rapide et fournit une meilleure estimation pour les taux à courte maturité. Diebold et Li (2006) fixent 𝛾 = 0.0609, valeur qui maximise le facteur 𝐹2 pour une maturité de 2 ans et demie dans leur cas. Conditionnellement à 𝛾 ,

les 𝛽0, 𝛽1, 𝛽2 sont facilement estimés par la méthode des moindres carrés ordinaires (MCO).

Alternativement 𝛾 , 𝛽0, 𝛽1, 𝛽2 peuvent être estimés par les moindres carrés non-linéaires. À très

court terme quand la maturité s’approche de zéro, le facteur courbature tend vers zéro et les taux forward et spot convergent vers la valeur 𝛽0+ 𝛽1 . À long terme, les facteurs pente et courbature tendent vers 0, par conséquent le taux spot et le taux forward convergent vers l’unique valeur 𝛽0.

14

III.2. Modèle dynamique de Nelson Siegel (DNS)

Diebold et Li (2006) étendent le modèle NS en permettant aux facteurs latents d’être dynamiques. Cette évolution de la courbe de taux dans le temps est cruciale pour comprendre son interaction avec le cycle économique. L’équation suivante est la présentation dynamique du modèle NS. Équation de mesure : 𝑟𝑡(𝜏𝑚) = 𝛽0𝑡+ 𝛽1𝑡𝐹1(𝜏𝑚) + 𝛽2𝑡𝐹2(𝜏𝑚) + 𝜀𝑡(𝜏𝑚) 𝑜𝑢 𝑟𝑡(𝜏𝑚) = 𝐹𝛽𝑡+ 𝜀𝑡(𝜏𝑚) (5) Avec 𝛽𝑡= (𝛽0𝑡, 𝛽1𝑡, 𝛽2𝑡)′, 𝐹 = (1, 𝐹1 , 𝐹2) 𝐹1(𝜏𝑚) = 1−exp(−𝛾𝜏𝑚) 𝛾𝜏𝑚 , 𝐹2(𝜏𝑚) = 𝐹1(𝜏𝑚) − exp(−𝛾𝜏𝑚)

𝑟𝑡(𝜏𝑚) représente le taux observé à la période t = 1,…..,T pour la maturité 𝜏𝑚, m = 1,….,n.

Équation de transition : (𝛽𝑡− 𝜇) = 𝐴(𝛽𝑡−1− 𝜇) + 𝑣𝑡 (6)

Le vecteur 𝛽𝑡 est spécifié à l’aide d’un vecteur autorégressif d’ordre 1, VAR (1) et son estimation est

utilisée pour déterminer les taux à l’équation (5). D’où l’appellation d’équation de transition.

𝐴 𝑒𝑡 𝜇 représentent respectivement la matrice et le vecteur de coefficients du modèle à estimer.

(𝑣𝜀𝑡

𝑡) ~ 𝑖.𝑖.𝑑.

𝑁 [(0

0) , (𝑄 00 𝐻)]

avec, Q une matrice non-diagonale permettant la corrélation entre les chocs au niveau des bêtas et H une matrice diagonale impliquant la non-corrélation de la déviation du taux à différente maturité par rapport à la courbe de taux.

15

Les équations (5) et (6) forment le système appelé ‘’espace d’état ’’. Diebold et Li (2006) estiment ce système en deux étapes : d’abord, ils appliquent la méthode des moindres carrés ordinaires (MCO) à l’équation (5) pour estimer le vecteur βt, en fixant γ = 0.0609. Ensuite, ils estiment les paramètres de l’équation (6) à partir du vecteur βt estimé à l’équation (5). Une autre

approche en une étape consiste à appliquer le filtre de Kalman. Cette technique fournit des estimations du maximum de vraisemblance et des estimations optimales filtrées et lissées des facteurs sous-jacents (Diebold et al., 2006). Cette procédure permet d’avoir des estimateurs plus efficaces. Dans notre cas, puisque nous utilisons le spread CDS et non le taux d’intérêt, au lieu de fixer la valeur de γ , nous utilisons la méthode des moindres carrés non-linéaires, pour estimer simultanément les paramètres γ , β0, β1, β2.

III.3. Extension proposée du modèle DNS

Dans le cadre de ce travail, nous proposons une modification au modèle dynamique de Nelson Siegel proposé par Diebold et Li (2006). Contrairement à la modélisation VAR (1) qu’ils proposent pour comprendre la dynamique des facteurs latents 𝛽𝑖, 𝑖 = 0,1,2, nous suggérons un modèle AR(p)-GARCH(1,1) incluant le cycle économique comme variable explicative. Nous procédons à des simulations des résidus pour simuler la distribution jointe des facteurs bêtas, et nous réalisons des prévisions à l’horizon de 1 et de 4 trimestres des spreads CDS. Contrairement à Diebold et Li (2006) qui modélisent la courbe de taux d’intérêt, nous modélisons de préférence la courbe du spread CDS. Nous incorporons au modèle le cycle économique mesuré par l’écart de production pour tenir compte d’une éventuelle interaction entre les spreads CDS et le climat des affaires.

Comme Noureldin (2015), nous captons la dépendance des facteurs en utilisant une copule. À la différence, nous modélisons la densité jointe et nous réalisons des prévisions des facteurs par la technique de simulation de Monte Carlo. Nous utilisons une copule de Student pour prendre en compte les chocs extrêmes (Une présentation détaillée de la spécification de notre modèle se trouve à la section V.2.1.).

16

IV. Données et statistiques descriptives

À partir de Bloomberg, nous sélectionnons une base de données exhaustive du spread CDS pour les maturités 2,3,4,5,6,7,8,9,10,12,15,20,25,30 ans sur une période allant de 1990Q1 à 2015Q4. Plusieurs de ces séries ont des données manquantes à certaines dates et elles ne couvrent pas toute la période sous étude. L’échantillon choisi est restreint aux contrats CDS exprimés en dollar canadien au prix à la fin du trimestre et à maturité 2 ,3 ,4 ,5 ,7 et 10 ans qui sont les séries les plus complètes.

Notons que les données à utiliser pour répliquer ce travail doivent prendre en compte le niveau de risque de l’entité de référence. Dans le cadre des obligations gouvernementales, il y a aucune considération à faire. Cependant, le spread CDS provient des entités avec des cotes de crédit différentes, du plus risqué au moins risqué. L’utilisation de notre modèle nécessite l’homogénéité des entités de références, car la structure à terme du spread CDS n’est pas la même pour une entreprise à risque élevé et à risque faible par exemple. Face à notre difficulté pour obtenir une série complète de données dans le temps et à différente maturité. Nous avons compilé l’ensemble des spreads CDS exprimés en dollar canadien et nous supposons que ces contrats CDS proviennent tous des entités de référence similaires.

Proxy du cycle économique

Le proxy du cycle économique est inspiré du travail de Guidara et al. (2013). Il est mesuré par l’écart de production estimé à l’aide du filtre de Kalman appliqué au PIB réel trimestriel canadien. Les données sur le PIB réel sont collectées à partir du site de Statistique Canada de 1990Q1 à 2015Q4. Nous utilisons la présentation du filtre HP en espace d`état, pour estimer le cycle économique en implémentant l`algorithme du filtre de Kalman (voir annexe). Le filtre décompose le PIB réel en deux composantes : la partie tendance qui mesure le PIB potentiel et la partie cyclique qui représente le cycle économique que nous obtenons par la différence entre le PIB réel et le PIB potentiel.

17 Donc, le PIB réel peut écrire comme suit :

yt= gt+ xt (7) gt = 2gt−1+ gt−2+ ut (8)

Avec,

yt ∶ le PIB réel trimestrielle gt ∶ la tendance

xt ∶ le cycle économique

Étant considérée comme inobservable, la variable gt est estimée par le problème de minimisation

suivante : min gt ∑ (yt− gt) 2+ λ ∑ [(g t+1− gt) − (gt− gt−1)]2 T−1 t=2 T t=1 (9)

Le ratio de variance entre xt et ut est λ dans la fonction du filtre HP, nous utilisons λ = 1600 tel

que suggéré pour les données trimestrielles. Une fois gt est estimée, nous déduisons xt par la différence entre yt et gt.

Selon les dates de référence du cycle économique canadien publié par Cross et Bergevin (2012) membres du C.D. Howe Institute Business Cycle Council3, notre échantillon couvre deux

périodes de pic, mars 1990 (1990:Q1) et octobre 2008 (2008:Q3), deux périodes de creux avril 1992 (1992:Q2) et mai 2009 (2009:Q2). La Figure 1 présente l’évolution du spread CDS à différente maturité et du cycle économique. Les spreads suivent le mouvement du cycle économique dans certaines périodes, dans d’autres périodes leurs évolutions vont en sens contraire. Au début de la période les spreads se décroissent pour évoluer par la suite en dents de scie jusqu’au troisième trimestre de l’année 2008. Les spreads chutent4 sévèrement entre le quatrième trimestre de l’année

3 http://www.cdhowe.org.

4 Un important débat est lancé sur le spread CDS négatif observé. L’un des arguments avancé est d’ordre technique, un courtier peut être prêt à payer

pour décharger un contrat existant si le coût de le garder dépassait le coût de la transaction en raison de charges de capital réglementaire. Plus de détails dans le lien suivant : http://blogs.wsj.com/moneybeat/2015/03/16/negative-cds-not-impossible-citi-poll-finds/.

18

2008 et le deuxième trimestre de l’année 2009 pour présenter par la suite une croissance jusqu’au dernier trimestre 2015. De plus, nous observons un co-mouvement des spreads, ils semblent être fortement corrélés (Tableau 2). Le cycle économique a une tendance presque similaire que les spreads, il décrit les différents changements observés au niveau des spreads. Les spreads CDS paraissent donc corrélés avec le cycle économique.

Figure 1

Évolution des spreads CDS (en %) et le cycle économique

-60 -50 -40 -30 -20 -10 0 10 20 30 40 -0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00 1,20 CDS2 CDS3 CDS4 CDS5 CDS7 CDS10 CYCLE

19

Les facteurs loading (1, F1, F2) sont présentés à la Figure 2. Le coefficient lambda est estimé

de sorte que la courbe du facteur à moyen terme (F2) atteint son maximum. La valeur optimale de

lambda propre à nos données est estimée à 0.3587, elle correspond à la maturité de 5 ans. Cette valeur de lambda est semblable au résultat de Shaw et al (2014). Le taux de décroissance de la pente et de la courbature à zéro dépendent de ce paramètre, un lambda élevé estime mieux la courbe à court terme et un lambda faible est plus approprié pour la courbe à long terme.

Figure 2

Le Tableau 1 reporte le sommaire des statistiques descriptives sur le spread CDS. Le spread moyen du CDS présente une tendance légèrement à la hausse, le spread moyen varie entre 24 à 38 points de base. La volatilité des spreads est faible et relativement semblable, elle varie entre 0.18 % à 0.21 % mais est beaucoup plus faible à courte échéance. La variabilité des spreads comparée à leur moyenne est plus basse à toutes les maturités. Comme les coefficients d’autocorrélation l’indiquent, le spread à longue maturité tend à être plus persistant.

20 Tableau 1

Statistiques descriptives, spread CDS

Maturité

(année) Moyenne écart-type Minimum Maximum rho(1) rho(4) rho(10) 2 0.2406 0.1847 -0.2050 0.8800 0.7655 0.2648 0.0657 3 0.3101 0.1885 -0.1300 1.0000 0.7216 0.3194 0.0801 4 0.3370 0.2001 -0.1450 1.0700 0.7411 0.3621 0.1268 5 0.3291 0.2109 -0.2025 1.0900 0.7748 0.4132 0.1036 7 0.3812 0.1874 -0.2675 0.9900 0.7354 0.3192 0.1168 10 0.3789 0.1857 -0.2925 1.0000 0.7401 0.3386 0.0113

Ce tableau fournit les statistiques descriptives du spread CDS à différentes maturités. Rho (k) désigne l’autocorrélation d’ordre k.

Le Tableau 2 présente la corrélation des spreads CDS entre eux et avec le cycle économique. Pour les spreads, les coefficients de corrélation varient entre 0.81 et 0.98 et baissent avec les différences dans les maturités. Par exemple, les corrélations entre le spread CDS 2 ans et les spreads CDS 3, 4, 5, 7 et 10 ans sont respectivement 0.92, 0.89, 0.88, 0.84, 0.81. Cette forte corrélation observée entre les spreads CDS explique le co-mouvement des spreads et les changements dynamiques semblables dans leurs structures à terme. Par contre, les spreads CDS et le cycle économique semblent être modestement corrélés, la corrélation varie entre 0.24 à 0.45.

Tableau 2

Matrice de corrélation, spread CDS et cycle économique

CDS2 CDS3 CDS4 CDS5 CDS7 CDS10 Cycle CDS2 1.0000 CDS3 0.9212 1.0000 CDS4 0.8851 0.9786 1.0000 CDS5 0.8825 0.9407 0.9779 1.0000 CDS7 0.8377 0.9040 0.9417 0.9690 1.0000 CDS10 0.8052 0.8416 0.8727 0.9219 0.9588 1.0000 Cycle 0.4218 0.2658 0.2369 0.3249 0.3373 0.4461 1.0000

Ce tableau présente la corrélation des spreads CDS entre eux et avec le cycle économique.

Le Tableau 3 résume les statistiques descriptives des facteurs bêtas en niveau et en variation. Le niveau moyen de la courbe du spread est de 0.42 % (β0t), il se rapproche du spread CDS moyen

21

de long terme (Tableau 1), c’est-à-dire à maturité de 10 ans. La pente moyenne est de -1.94 % (β1t), elle est négative mais elle est associée à la fonction F1 qui est décroissante, ce qui justifie que la

courbe des spreads CDS est croissante. La courbature moyenne est de -1.44 % (β2t). Le facteur

niveau est le moins volatile et le plus persistant, tandis que le facteur pente est le plus volatile et moins persistant que le facteur niveau (voir la fonction d’autocorrélation, Tableau 3 panel A). Le facteur courbature a relativement une grande volatilité et présente moins de persistances. Les coefficients d’asymétrie et de Kurtose montrent que pour tous les facteurs bêtas, les distributions sont asymétriques et présentent un excès de Kurtose, ce qui indique un rejet de la distribution normale des facteurs. Les facteurs pris en variation ramènent les séries à des moyennes quasiment nulles et diminuent leur persistance. Les distributions des variations des facteurs bêtas présentent des asymétries et un excès de Kurtose, à l’exception de la variation du facteur pente. L’hypothèse de distribution de Student pour modéliser les changements des facteurs semble être appropriée. Étant donné qu’il n’y a pas de trop grande évidence de distribution de Student pour le facteur pente, nous exploitons la flexibilité de la copule qui permet de modéliser les distributions marginales suivant la distribution propre à chaque facteur.

Au Tableau 3, panel B, nous présentons les corrélations entre les facteurs bêtas en niveau et en variation entre eux et avec le cycle économique. La corrélation entre les variations des facteurs bêtas est supérieure à celle des facteurs bêtas pris en niveau, sauf pour la corrélation entre le facteur pente (𝛽1) et courbature (𝛽2). De même, à part le facteur niveau, la corrélation entre les variations

des facteurs bêtas et le cycle économique est faible, mais parait beaucoup plus élevée que celle des facteurs bêtas en niveau avec le cycle économique. Donc, il semble plus approprié de modéliser la variation des facteurs bêtas que les bêtas pris en niveau.

22 Tableau 3

Panel A

Statistiques descriptives des facteurs bêtas estimés en niveau et en variation

Maturité (année) Moyenne écart-type Minimum Maximum Asymétrie Kurtose rho(1) rho(4) rho(10) Niveau (𝛽0) 0.4179 0.2063 -0.2696 1.0942 0.2770 4.9903 0.7165 0.3832 0.0938 Pente (𝛽1) -1.9401 1.4800 -4.8382 2.5481 0.7476 3.6112 0.5319 0.2690 0.0068 Courbature (𝛽2) -1.4483 1.3488 -3.8323 3.3245 1.0157 4.1817 0.5330 0.2189 -0.0744 Δ𝛽0 -0.0057 0.1406 -0.6720 0.5323 -0.4568 9.0515 -0.2021 0.0234 -0.1392 Δ𝛽1 0.0017 1.4389 -3.8123 3.2216 0.0282 2.8588 -0.4949 -0.0069 0.1500 Δ𝛽2 0.0005 1.3099 -2.9409 4.0897 0.2288 3.2128 -0.4335 0.0376 0.0647

Ce panel fournit les statistiques descriptives des facteurs bêtas (en niveau et en variation) estimés à partir du modèle dynamique de Nielson-Siegel de l`équation 5. Rho (k) désigne l’autocorrélation d’ordre k.

Panel B

Matrice de corrélation des facteurs bêtas en niveau et en variation et le cycle économique

𝛽0 𝛽1 𝛽2 Cycle Δ𝛽0 Δ𝛽1 Δ𝛽2 Cycle

𝛽0 1.0000 Δ𝛽0 1.0000

𝛽1 -0.4867 1.0000 Δ𝛽1 -0.6339 1.0000

𝛽2 -0.3896 0.9433 1.0000 Δ𝛽2 -0.6009 0.8827 1.0000

Cycle 0.3230 -0.0244 -0.0290 1.0000 Cycle -0.1653 0.1103 0.1141 1.0000

Ce panel présente la corrélation des facteurs bêtas (en niveau et en variation) entre eux et avec le cycle économique.

La Figure 3 trace l’évolution de la structure à terme trimestrielle des spreads CDS. Elle illustre la variation dans le temps observée dans le niveau, la pente et la courbature de la structure à terme des spreads. Le spread CDS présente différentes formes de structure à terme, un extrait est présenté à la Figure 4 à certaines dates dans notre échantillon. L’ensemble des faits observés dans l’évolution du spread sont résumés dans les trois facteurs bêtas (le niveau, la pente et la courbature). Observant la Figure 4, il parait que les facteurs du modèle sont capables de reproduire une variété de formes de la courbe du spread : pente croissante, pente décroissante, bosse, bosse inversée, etc. Par contre, dans certains cas, c’est plus difficile à reproduire, spécialement quand le spread est dispersé d’une maturité à l’autre. Les différentes formes que présentent les spreads CDS sont semblables à certains faits stylistiques de la courbe de taux d’intérêt.

23 Figure 3

24 Figure 4

25

V.

Les résultats empiriques

Dans cette section, nous présentons d’abord les résultats du modèle dynamique de Nelson-Siegel (DNS), ensuite nous analysons les différents résultats aboutissant à notre extension du modèle DNS et nous procédons à la fin à une analyse de performance en comparant notre modèle à d’autres résultats obtenus dans la littérature.

V.1. Modèle Dynamique de Nelson Siegel

Nous estimons les paramètres (β0t, β1t, β2t et γt ) du modèle DNS par la méthode des moindres carrés non-linéaires en régressant les données historiques du spread CDS sur les facteurs loading 1, F1, F2 de l’équation (5). Les estimations de ces paramètres sont utilisées par la suite pour

estimer la courbe de la structure à terme du spread CDS. À la Figure 5, nous présentons l’évolution de la structure à terme des spreads CDS moyens estimés et observés. Les résultats montrent qu`en moyenne, les spreads estimés à partir du modèle DNS ne sont pas trop loin des spreads observés dans les données. Les écarts sont plus prononcés pour les spreads de maturité 5 ans et 7 ans.

Figure 5

26

La figure 6A utilise les données estimées par le modèle DNS et les données réelles pour comparer la structure à terme du spread CDS dans le temps. Le modèle DNS semble reproduire raisonnablement bien les mouvements décrits par la courbe des données réelles. Pour mieux analyser la performance du modèle DNS, nous présentons la courbe des résidus estimés à la Figure 6B et les statistiques descriptives des résidus estimés au Tableau 4. Les résidus estimés représentent l’écart entre les données réelles et les estimations à partir du modèle DNS. En moyenne, les résidus semblent être relativement proches de zéro. Cependant, les résultats du test de significativité (p-value), reportés au Tableau 4, confirment l’existence d’un écart statistiquement significatif (non nul) entre les estimations du modèle DNS et les données réelles. Nous notons aussi que seul l’écart estimé pour le spread CDS de maturité 10 ans est statistiquement nul, ce qui traduit que le modèle DNS semble être meilleur pour expliquer les spreads CDS à long terme confirmant les conclusions de Fabozzi et al. (2005) et Diebold et Li (2006). De plus, les fonctions d’autocorrélation présentées au Tableau 4 montrent que les résidus sont autocorrélés et persistants. L’analyse précédente montre que le modèle DNS appliqué à nos données ne fournit pas de résultats satisfaisants, donc certains phénomènes ne sont pas captés par le modèle. Ce constat renforce notre hypothèse que le cycle économique peut jouer un grand rôle dans l’explication de la structure à terme du spread CDS. L’évolution dans le temps des estimations, par le modèle DNS, des facteurs bêtas ainsi que leurs variations est présentée à la Figure 7. Dans le panel de droite, la différence première des facteurs niveau, pente et courbature évolue en moyenne autour de zéro et semble être volatile.

27 Figure 6A

28 Figure 7

Tableau 4

Statistiques descriptives des résidus estimés, modèle DNS

Maturité

(année) moyenne p-value écart-type minimum maximum rho(1) rho(4) rho(10) 2 -0.0036 0.0007 0.0106 -0.0371 0.0318 0.5463 0.0478 -0.0235 3 0.0095 0.0006 0.0274 -0.1041 0.0854 0.5095 0.0187 -0.0171 4 0.0050 0.0001 0.0125 -0.0222 0.0585 0.4371 0.1451 -0.0875 5 -0.0212 0.0000 0.0300 -0.1197 0.0499 0.6100 0.1396 -0.0594 7 0.0123 0.0000 0.0236 -0.0424 0.0757 0.7299 0.3692 -0.1145 10 -0.0018 0.2401 0.0158 -0.0442 0.0422 0.6731 0.2503 -0.0771

Ce tableau présente d`une part, les statistiques descriptives des résidus estimés du modèle DNS et d`autre part, le test de nullité des

erreurs moyennes. Nous testons H0 : les erreurs sont en moyenne nulles contre H1 : les erreurs sont en moyenne non nulles. Le seuil

29

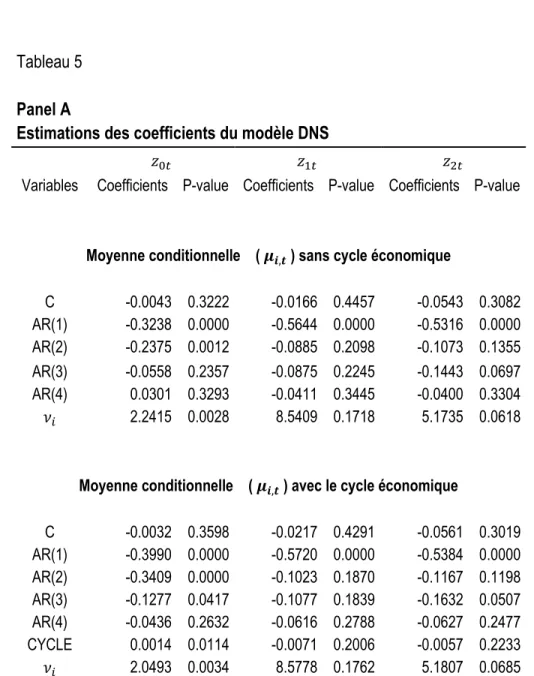

V.1.1. Modèle DNS avec et sans le cycle économique

Dans le Tableau 5, panels A et B, nous essayons d’identifier d’une part si la spécification AR(1) des changements des facteurs bêtas est valide et d’autre part, si le cycle économique affecte le modèle DNS. Les p-values associées à chaque coefficient, sont les résultats du test de significativité de Student. Pour un seuil alpha (1 %, 5 %,10 %), une p-value inférieure à alpha signifie que statistiquement le coefficient est différent de zéro.

Au regard des p-values (Tableau 5, panel A), sans tenir compte du cycle économique, les coefficients des variables AR(1), AR(2) sont statistiquement significatifs au seuil de 1 % pour le changement du premier facteur bêta (z0). Tandis que pour les changements des autres facteurs

bêtas (z1 et z2), seul le coefficient AR(1) est statistiquement significatif. Si nous considérons le cycle

économique dans le modèle, pour la variation du facteur 𝛽0 notée z0, les coefficients AR(1) et AR(2)

sont statistiquement significatifs au seuil de 1 % et les coefficients du AR(3) et du cycle économique sont statistiquement significatifs au seuil de 5 %. Par contre, pour les variations des deux autres facteurs bêtas (z1 et z2) le coefficient de la variable cycle économique est statistiquement nul et seul

le coefficient de la variable AR(1) est statistiquement significatif.

Contrairement au modèle DNS de Diebold et Li (2006), nos résultats suggèrent la prise en compte du cycle économique, car il n’est pas sans effet sur les changements observés dans le facteur 𝛽0. De plus, nous notons que le processus AR(1) n’est pas suffisant pour expliquer la variation du facteur 𝛽0, un processus AR(2) ou AR(3) semble être plus justifié. À la section suivante, nous allons vérifier si la variance des erreurs pourrait être modélisée par un processus GARCH (1,1).

Afin de vérifier la capacité du modèle de répliquer nos données, nous estimons à l’intérieur de l’échantillon les spreads CDS à chaque maturité. Le Tableau 5, panel B, présente les statistiques descriptives des écarts entre les spreads CDS estimés, par les modèles DNS avec et sans le cycle économique, et les données réelles. Le modèle DNS sans la prise en compte du cycle économique présente des écarts significatifs (p-value), sauf pour le spread CDS à maturité de 10 ans dont les écarts sont statistiquement nuls. Cependant, les écarts observés dans le modèle DNS incluant le

30

cycle économique sont statistiquement nuls quelle que soit la maturité considérée. Ces résultats montrent que l’ajout de la variable cycle économique dans le modèle améliore la précision dans les estimations des spreads CDS.

Tableau 5

Panel A

Estimations des coefficients du modèle DNS

𝑧0𝑡 𝑧1𝑡 𝑧2𝑡

Variables Coefficients P-value Coefficients P-value Coefficients P-value

Moyenne conditionnelle ( 𝝁𝒊,𝒕 ) sans cycle économique

C -0.0043 0.3222 -0.0166 0.4457 -0.0543 0.3082 AR(1) -0.3238 0.0000 -0.5644 0.0000 -0.5316 0.0000 AR(2) -0.2375 0.0012 -0.0885 0.2098 -0.1073 0.1355 AR(3) -0.0558 0.2357 -0.0875 0.2245 -0.1443 0.0697 AR(4) 0.0301 0.3293 -0.0411 0.3445 -0.0400 0.3304 𝜈𝑖 2.2415 0.0028 8.5409 0.1718 5.1735 0.0618

Moyenne conditionnelle ( 𝝁𝒊,𝒕 ) avec le cycle économique

C -0.0032 0.3598 -0.0217 0.4291 -0.0561 0.3019 AR(1) -0.3990 0.0000 -0.5720 0.0000 -0.5384 0.0000 AR(2) -0.3409 0.0000 -0.1023 0.1870 -0.1167 0.1198 AR(3) -0.1277 0.0417 -0.1077 0.1839 -0.1632 0.0507 AR(4) -0.0436 0.2632 -0.0616 0.2788 -0.0627 0.2477 CYCLE 0.0014 0.0114 -0.0071 0.2006 -0.0057 0.2233 𝜈𝑖 2.0493 0.0034 8.5778 0.1762 5.1807 0.0685

Ce panel présente les résultats de l`estimation des changements des facteurs bêtas sans et avec le cycle économique. L`estimation des coefficients est réalisée par la méthode de maximum de vraisemblance. Nous supposons que les erreurs sont

homoscédastiques et sont distribuées selon une loi de Student avec 𝜈𝑖(i = 0, 1, 2) degrés de liberté. Nous testons H0 : les coefficients

sont nuls contre H1 : les coefficients sont non nuls. Le seuil de significativité est de 5 %, nous décidons H1 si p-value ≤ 0.05.

31 Panel B

Statistiques descriptives des résidus estimés

Comparaison du modèle DNS avec et sans le cycle économique

Maturité

(année) Moyenne p-value écart-type Minimum maximum rho(1) rho(4) rho(10)

Erreur du modèle sans le cycle économique

2 -0.0036 0.0007 0.0106 -0.0371 0.0318 0.5463 0.0478 -0.0235 3 0.0095 0.0006 0.0274 -0.1041 0.0854 0.5095 0.0187 -0.0171 4 0.0050 0.0001 0.0125 -0.0222 0.0585 0.4371 0.1451 -0.0875 5 -0.0212 0.0000 0.0300 -0.1197 0.0499 0.6100 0.1396 -0.0594 7 0.0123 0.0000 0.0236 -0.0424 0.0757 0.7299 0.3692 -0.1145 10 -0.0018 0.2401 0.0158 -0.0442 0.0422 0.6731 0.2503 -0.0771

Erreur du modèle avec le cycle économique

2 -0.0028 0.8036 0.1149 -0.4233 0.2586 0.2805 0.1103 -0.0295 3 0.0084 0.4702 0.1180 -0.4143 0.4694 0.1069 -0.0599 -0.1078 4 0.0061 0.6113 0.1213 -0.4635 0.4598 0.0698 -0.0244 -0.1864 5 -0.0193 0.0961 0.1174 -0.5501 0.3700 0.0046 0.0706 -0.1967 7 0.0128 0.3019 0.1256 -0.6583 0.4165 0.0616 0.0584 -0.1142 10 -0.0045 0.7294 0.1333 -0.6882 0.4235 0.1682 0.0390 -0.0687

Ce panel présente les statistiques descriptives des résidus estimés du panel A. Nous testons H0 : les erreurs sont en moyenne nulles

contre H1 : les erreurs sont en moyenne non nulles. Le seuil de significativité est de 1 %, nous décidons H1 si p-value ≤ 0.01. Rho (k)

32

V.2. Extension du modèle Dynamique de Nelson-Siegel (DNS)

V.2.1. Formulation du modèle proposéIci, nous présentons notre modèle qui est une extension du modèle dynamique de Nelson-Siegel (Diebold et Li, 2006). D`abord, nous modifions le modèle DNS en ajoutant le cycle économique pour modéliser les changements des facteurs bêtas. Dans le même esprit que Bliss (1997), Fabozzi et al. (2005), Audrino et Trojani (2007) et Noureldin (2015), nous intéressons aux variations des facteurs bêtas afin de capter occasionnellement, les variations extrêmes dans la forme de la courbe du spread CDS d`un trimestre à l`autre. Ensuite, nous éliminons l`hypothèse restrictive de normalité de la distribution jointe des facteurs. Nous utilisons la copule qui est plus flexible, elle nous permet d`avoir une distribution capable de capter les mouvements extrêmes de chaque facteur, ainsi que leurs co-mouvements extrêmes. Nous assumons que la forme fonctionnelle de la copule est invariante dans le temps, mais nous permettons à ses paramètres d`être dynamique.

Le modèle est ainsi formulé :

𝑠𝑡(𝜏𝑚) = 𝛽0𝑡+ 𝛽1𝑡𝐹1(𝜏𝑚) + 𝛽2𝑡𝐹2(𝜏𝑚) + 𝜂𝑡(𝜏𝑚)

𝑜𝑢 𝑠𝑡(𝜏𝑚) = 𝐹𝛽𝑡+ 𝜂𝑡(𝜏𝑚) (10)

Avec 𝛽𝑡= (𝛽0𝑡, 𝛽1𝑡, 𝛽2𝑡)′, 𝐹 = (1, 𝐹1 , 𝐹2).

𝑠𝑡(𝜏𝑚), le spread CDS observé au temps t = 1,….,T pour la maturité 𝜏𝑚, m = 1,…., n.

𝜂𝑡 ~𝑖.𝑖.𝑑. 𝑁 (0, 𝜎𝑡2).

𝐹1(𝜏𝑚) =1−exp(−𝛾𝜏𝑚)

𝛾𝜏𝑚 , 𝐹2(𝜏𝑚) = 𝐹1(𝜏𝑚) − exp(−𝛾𝜏𝑚) .

𝛾 : gouverne le taux de décroissance de la fonction exponentielle.

33

La dynamique des changements des 𝛽𝑖𝑡, i = 0,1,2, et t = 1,2,…,T, et l’impact du cycle économique sont captés à travers un modèle AR (p) - GARCH(1,1) formulé ainsi :

Soit 𝑧𝑡 = ( 𝑧0𝑡, 𝑧1𝑡, 𝑧2𝑡)′ avec, 𝑧0𝑡 = ∆𝛽0𝑡 , 𝑧1𝑡 = ∆𝛽1𝑡 , 𝑧2𝑡 = ∆𝛽2𝑡 Pour i = 0,1,2 𝑧𝑖,𝑡 = 𝜇𝑖,𝑡 + 𝛿𝑖𝑥𝑡+ 𝜎𝑖,𝑡𝜀𝑖,𝑡 (11) 𝜇𝑖,𝑡 = 𝜙0 + ∑𝑝𝑗=1𝜙𝑗𝑧𝑖,𝑡−𝑗 (12) 𝜎𝑖,𝑡2 = (1 − 𝑎 𝑖− 𝑏𝑖)𝜎̅𝑖2 + 𝑎𝑖(𝜎𝑖,𝑡−1𝜀𝑖,𝑡−1) 2+ 𝑏𝑖𝜎𝑖,𝑡−12 (13)

𝑥𝑡 représente le cycle économique estimé à partir des équations (7) à (9).

𝜇𝑖,𝑡 , 𝜎𝑖,𝑡2 représentent respectivement la moyenne et la variance conditionnelle des variations du

facteur bêta i.

𝜀𝑖,𝑡 ~𝑖𝑖𝑑 𝑡(ν𝑖) , avec 𝜈𝑖 le nombre de degrés de liberté.

𝜎̅𝑖2 > 0 ,𝑎

𝑖 ≥ 0, 𝑏𝑖 ≥ 0 , Conditions garantissant la positivité de la variance conditionnelle.

𝑎𝑖+ 𝑏𝑖 < 1, Condition de stationnarité.

𝛿𝑖: mesure la sensibilité du facteur bêta i par rapport au cycle économique.

𝜙𝑗: représente les coefficients du processus AR(p), le processus est stationnaire si |𝜙𝑗| < 1, 𝑗 ≠ 0

Les coefficients 𝛽𝑖𝑡 et 𝛾 de l’équation (10) sont estimés par la méthode des moindres carrés

non-linéaires et les coefficients du modèle AR(p)-GARCH(1,1) des équations (11) à (13) sont estimés par la méthode du maximum de vraisemblance. Pour déterminer le nombre de retards p du processus AR((p), nous partons d’une valeur assez grande de p, nous estimons le modèle jusqu’à ce que le pème retard de l’équation (12) est statistiquement significatif.

34

Pour simuler les spreads CDS, nous procédons à la simulation des résidus estimés qui sont déduits de l’équation (11), Ils sont donnés par :

𝜀̂ = (𝑧𝑖,𝑡 𝑖,𝑡− 𝜇̂ − 𝛿𝑖,𝑡 ̂ 𝑥𝑖 𝑡)/𝜎̂ , pour i = 0,1,2. 𝑖,𝑡

La distribution jointe des 𝜀𝑖,𝑡 est modélisée par une copule de Student et de distributions marginales Student avec respectivement ν et 𝜈𝑖 degrés de liberté. La distribution marginale Student permet de capter les changements significatifs dans le temps de la courbe du spread. La copule de Student est capable de reproduire les mouvements extrêmes joints des facteurs suite aux chocs.

La distribution jointe des 𝜀𝑖,𝑡, peut se décomposer comme suit :

𝑔(𝜀) = ∏2𝑖=0𝑔𝑖(𝜀𝑖)∗ 𝑐(𝐺0(𝜀0), 𝐺1(𝜀1), 𝐺2(𝜀2)) (14)

𝑔𝑖 : désigne la densité marginale de 𝜀𝑖 , modélisée par une loi Student.

𝐺𝑖 : représente la fonction cumulative de 𝜀𝑖.

c(.) : représente la fonction densité de la copule de Student.

On note par 𝜃 = (𝜃0′, 𝜃

1′, 𝜃2′, Σ, 𝜈), 𝜃𝑖′ le vecteur des paramètres de la distribution marginale i, Σ

représente la matrice de corrélation et 𝜈 le nombre de degrés de liberté de la copule. Les paramètres des distributions marginales et de la copule sont estimés conditionnellement à l’ensemble des informations au temps t-1 (voir Encadré 1 en annexe).

Notons que pour prévoir les spreads CDS sur un horizon h, il nous faut la prévision de la variance conditionnelle et celle du cycle économique.

Pour la variance conditionnelle nous appliquons les résultats du GARCH suivants : Pour h = 1, σi,t+12 = (1 − a

i− bi)σ̅i2+ ai(σi,Tεi,T) 2+ biσi,T2

Pour h ˃ 1, σi,t+h2 = (1 − a

i− bi)σ̅i2+ (ai+ bi)σi,t+h−12

35

D’abord, nous estimons le PIB réel au temps t+h en supposant qu’il suit un processus AR(1)

PIBt+h = c0+ c1PIBt+h−1 (15)

Ensuite, nous suivons l’approche de Guidara el al. (2013), nous appliquons le filtre de Kalman au PIB réel t+h pour extraire la variable cycle économique en t+h, soit xt+h (voir Encadré 2 en annexe pour

la procédure complète de l’estimation et de la prévision du modèle). Le cycle économique est extrait en temps réel, c’est-à-dire nous utilisons le filtre de Kalman à chaque fois qu’une nouvelle prévision est réalisée.

V.2.2. Résultats de l`estimation du modèle

Dans cette section, nous présentons les résultats de notre modèle présenté ci-dessus. D’abord, le modèle est estimé sans tenir compte de l’influence du cycle économique. Ensuite, le facteur cycle économique est intégré dans le modèle afin d’évaluer son impact sur les spreads CDS.

Pour expliquer les changements des facteurs bêtas, nous étendons le modèle DNS en permettant à la moyenne conditionnelle de suivre un processus autorégressif d’ordre supérieur ou égal à 1, en modélisant la variance conditionnelle par un processus GARCH(1,1) et en tenant compte du cycle économique. Nous rappelons que le facteur 𝛽0 est assimilé au spread empirique de long

terme (10 ans), 𝛽1 mesure la pente de la structure à terme du spread et 𝛽2 capte le degré de la courbature de la courbe du spread.

Selon les résultats de la p-value au Tableau 6, panels A et B, la dynamique du changement du facteur 𝛽0 est captée par un processus AR(2). Les variations observées aujourd’hui dans le spread

de long terme sont dues d’une part, par son comportement aux deux trimestres antérieurs et d’autre part, par l’influence du cycle économique. Par contre, le cycle économique est sans effet sur les changements de la pente de la structure à terme du spread et du degré de la courbature de la courbe du spread. La dynamique de la variation des facteurs 𝛽1 et 𝛽2 devraient, selon les résultats de la

p-36

value, être modélisée par un processus AR(1). Autrement dit, les variations de ces facteurs sont influencées par leur propre variation au trimestre précédent.

En ce qui concerne les résultats de l’estimation de la variance conditionnelle, le choix du processus GARCH semble être justifié. En effet, les coefficients du GARCH(1) sont tous statistiquement significatifs au seuil de 5 % pour toutes les variations des facteurs bêtas considérées, et le coefficient ARCH(1) est statistiquement significatif au seuil de 10 % pour le facteur 𝛽0. Aussi, nous remarquons que même si nous n’incluons pas le cycle économique dans le modèle, les variations des facteurs bêtas suivent le processus GARCH (1,1). Dans notre cas, l’hypothèse de variance constante du modèle DNS ne tient pas.

La valeur relativement faible et statistiquement significative du nombre de degrés de liberté (𝜈0) de la distribution de Student observée pour la variation du facteur 𝛽0 justifie un éventuel

mouvement extrême de ce facteur d’un trimestre à l’autre (Tableau 6, panels A et B). Ce résultat confirme l’excès de Kurtose observé dans l’échantillon (Tableau 3, panel A). Le Tableau 6, panel C, présente la dépendance des variations des facteurs, captée par la copule de Student dans les modèles AR-GARCH avec et sans le cycle économique. Elle est à peu près semblable dans les deux modèles, une forte dépendance est cependant observée entre la variation des facteurs pente et courbature. Dans les autres cas, elle est faible. Il y a une certaine évidence de co-mouvements extrêmes dans les changements des facteurs, justifiée par la faible valeur du nombre de degré de liberté des copules de Student, beaucoup plus faible dans le modèle incluant le cycle économique.

Au Tableau 6, panel D, nous vérifions si sur l’ensemble de l’échantillon il y a une différence entre le modèle AR-GARCH avec et sans le cycle économique. Selon les résultats, l’influence du cycle économique semble être négligeable sur l’ensemble de l’échantillon. Car les deux modèles présentent des résultats assez similaires au regard des p-values. Les deux modèles fournissent des résultats satisfaisants, car les écarts moyens par rapport aux données réelles sont tous statistiquement nuls au seuil de 1 %. Ces résultats ne nous permettent pas de faire ressortir l’influence du cycle économique sur les spreads CDS. Dans la section suivante, nous allons approfondir l’analyse en comparant les deux modèles sur différents sous-échantillons.