UNIVERSITÉ DU QUÉBEC À MONTRÉAL

IMPACT DE L'USAGE DE LA JUSTE VALEUR SUR LES SOCIÉTÉS IMMOBILIÈRES SUITE À L'ADOPTION DES IFRS AU CANADA

MÉMOIRE PRÉSENTÉ

COMME EXIGENCE PARTIELLE

DE LA MAÎTRISE EN COMPTABILITÉ, CONTRÔLE, AUDIT

PAR

LA YLA KART ANE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL Service des bibliothèques

Avertissement

La diffusion de ce mémoire se fait dans le respect des droits de son auteur, qui a signé le formulaire Autorisation de reproduire et de diffuser un travail de recherche de cycles supérieurs (SDU-522 - Rév.0?-2011 ). Cette autorisation stipule que «conformément

à

l'article 11 du Règlement no 8 des études de cycles supérieurs, [l'auteur] concèdeà

l'Université du Québecà

Montréal une licence non exclusive d'utilisation et de publication de la totalité ou d'une partie importante de [son] travail de recherche pour des fins pédagogiques et non commerciales. Plus précisément, [l'auteur] autorise l'Université du Québec à Montréalà

reproduire, diffuser, prêter, distribuer ou vendre des copies de [son] travail de rechercheà

des fins non commerciales sur quelque support que ce soit, y compris l'Internet. Cette licence et cette autorisation n'entraînent pas une renonciation de [la] part [de l'auteur]à

[ses] droits moraux nià

[ses] droits de propriété intellectuelle. Sauf entente contraire, [l'auteur] conserve la liberté de diffuser et de commercialiser ou non ce travail dont [il] possède un exemplaire.»REMERCIEMENTS

Je remercie énormément Mme Saidatou Dicko, ma directrice de mémoire, pour ses conseils et ses révisions qui ont permis de réaliser cette recherche.

Je remercie aussi les collègues d'études pour leur soutien.

Mes remerciements aussi à 1 'UQAM qUJ a m1s à notre disponibilité les bases de données nécessaires pour cette étude.

Je remercie aussi mes parents et ma petite famille pour leur support, leur patience et leur encouragement.

TABLE DES MATIÈRES

LISTE DES FIGURES ... VI LISTE DES TABLEAUX ... VII RÉSUMÉ ... VIII CHAPITRE 1

CONTEXTE, PROBLÉMATIQUE, ET CONTRIBUTION DE L'ÉTUDE ... I

1.1 Introduction ... 1 1.2 Mise en contexte ... 2 1.3 Problématique de l'étude ... 3 1.4 Question de recherche ... 4 1.5 Objectif de recherche ... 4 1.6 Contributions de l'étude ... 5 1. 7 Conclusion ... 6 CHAPITRE Il CADRE RÉGLEMENTAIRE ... 7 2.1 Introduction ... 7

2.2 Comparaison sommaire entre la comptabilisation des immobilisations selon les PCGR canadiens et les IFRS (et particulièrement les lAS 16 et lAS 40) ... 7

2.3 Évaluation selon les normes lAS 40 et lAS 16 ... 9

2.3.1 Modèle du coût ... 10

2.3.2 Modèle de réévaluation ... 11

2.4 Norme IFRS 13 ... 12

2.5 Avantages et inconvénients du choix du modèle de la juste valeur versus celui du coût historique ... 13

2.6 Conclusion ... 15

CHAPITRE III CADRE THÉORIQUE, REVUE DE LA LITTÉRATURE, ET HYPOTHÈSES ... 16

3.1 Introduction ... 16

3.2 Cadre théorique ... 16

lV

3 .2.2 Théorie des parties prenantes ... 18

3.3 Revue de littérature ... 19

3.3.1 Utilisation de la juste valeur dans les entreprises immobilières ... 19

3.3.2 Impact de l'adoption des IFRS par des compagnies cotées (immobilières et non immobilières) ... 23

3.4 Synthèse des études antérieures ... 25

3.5 Hypothèses de recherche ... 25 3.6 Conclusion ... 26 CHAPITRE IV MÉTHODOLOGIE DE LA RECHERCHE ... 28 4.1 Introduction ... 28 4.2 Modèle d'analyse ... 28

4.3 Variables et leurs mesures ... 33

4.3.1 Variable expliquée ... 33

4.3.2 Variables explicatives ... 34

4.4 Collecte et sources de données ... 35

4.5 Échantillonnage ... 37

4.5.1 Constitution de l'échantillon ... 37

4.5.2 Caractéristiques de l'échantillon ... 38

4.6 Méthode d'analyse des données ... 38

4.7 Conclusion ... 39

CHAPITRE V RÉSULTATS EMPIRIQUES ... 40

5.1 Introduction ... 40

5.2 Statistiques descriptives ... 41

5.3 Résultats des analyses de corrélation ... 44

5.4 Résultats des analyses de la régression linéaire de la valeur boursière sur le résultat net et 1' actif net, en particulier les immeubles de placement.. ... 54

- -- - -

-v

CHAPITRE VI

CONCLUSION ET DISCUSSION ... 67 6.1 Principales conclusions de 1 'étude ... 67 6.2 Contributions et limites de 1 'étude ... 71 APPENDICE A

LlSTE DES ENTREPRISES DE L'ÉCHANTILLON ÉTUDIÉ ... 74 BIDLIOGRAPHIE ... 81

LISTE DES FIGURES

Figure Page

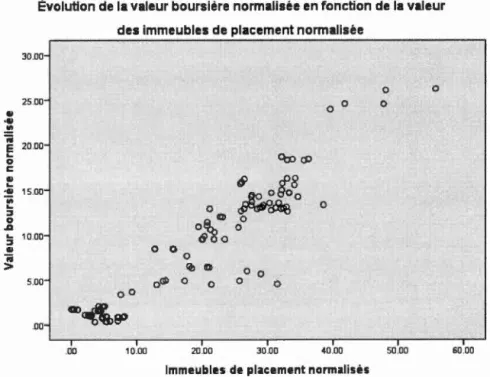

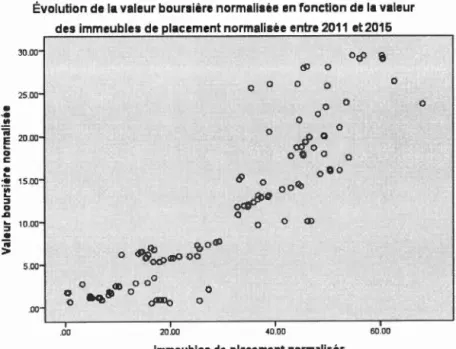

5.1 Évolution de la valeur boursière normalisée en fonction de la valeur des immeubles de placement normalisée entre 2006 et 2010 ... .44 5.2 Évolution de la valeur boursière normalisée en fonction de la valeur des

immeubles de placement normalisée entre 2011 et 2015 ... .45 5.3 Évolution de la valeur boursière normalisée en fonction de la valeur des

dettes totales normalisée entre 2006 et 201 0 ... .46 5.4 Évolution de la valeur boursière normalisée en fonction de la valeur des

dettes totales normalisée entre 2011 et 2015 ... .4 7 5.5 Évolution de la valeur boursière normalisée en fonction de la valeur du

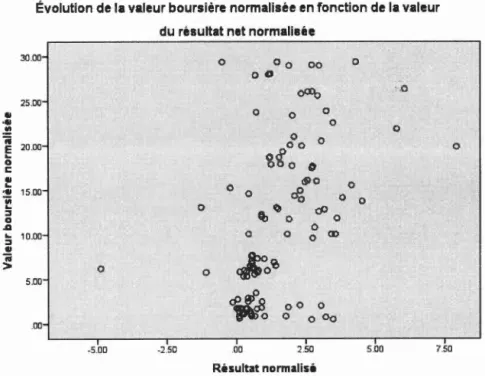

résultat net normalisée entre 2006 et 2010 ... 48 5.6 Évolution de la valeur boursière normalisée en fonction de la valeur du

résultat net normalisée entre 2011 et 2015 ... 49 5.7 Évolution de la valeur boursière normalisée en fonction de la valeur de

l'actif ajusté normalisée entre 2006 et 2010 ... 50 5.8 Évolution de la valeur boursière normalisée en fonction de la valeur de

1' actif ajusté normalisée entre 2011 et 2015 ... 51 5.9 Résidus de la régression du modèle (4.1) avec l'estimateur OLS en

fonction de la valeur des immeubles de placement pour la période 2006 et 2015 (en dollars canadiens) ... 56

LISTE DES TABLEAUX

Tableau Page

5.1 Tests de comparaison des moyennes en PCGRC versus celles en IFRS ... .42 5.2 Statistiques descriptives des variables du modèle sur 2006-2010

(pré-IFRS) et 2011-2015 (post-IFRS) ... .43 5.3 Corrélations de Spearrnan entre les variables du modèle (4.1) en PCGRC

et en IFRS ... 52 5.4 Résultats de la régression linéaire de la valeur boursière sur l'actif net et

le résultat net avec l'estimateur OLS ... 55 5.5 Résultats du test de Breusch-Pagan/Cook-Weisberg de la présence

d'hétéroscédasticité pour la régression avec l'estimateur. ... 57 5.6 Résultats de la régression de la valeur boursière avec le modèle à effets

aléatoires ... 59 5.7 Résultats du test d'Hausman pour les modèles à effets fixes et à effets

aléatoires de la régression de la valeur boursière sur l'actifnet et le

résultat net ... 61 5.8 Résultats de la régression de la valeur boursière sur l'actif net et le

résultat net avec le modèle à effets fixes ... 62 A.l Entreprises sélectionnées dans l'échantillon final de l'étude ... 75

RÉSUMÉ

Ce mémoire discute de l'impact de l'usage de la juste valeur en vertu de l'lAS 40 pour l'évaluation des immeubles de placement des entreprises immobilières canadiennes à capital ouvert. Plus précisément, cette étude traite 1 'impact du choix de la juste valeur sur 1' ampleur de la relation de la valeur boursière avec les valeurs du résultat net et de 1' actif net, particulièrement la composante des immeubles de placement des sociétés immobilières canadiennes cotées. Ainsi, notre question de recherche est la suivante : suite à 1 'usage de la juste valeur en vertu de 1 'lAS 40 par des sociétés immobilières canadiennes cotées, est ce que la relation entre la valeur boursière et les valeurs de l'actif net, en particulier de la composante des immeubles de placement, et du résultat net devient plus étroite ? Afin de répondre à cette question de recherche, nous avons composé un échantillon à partir des sociétés immobilières cotées sur le TSX entre 2006 et 2015 et ayant adopté la juste valeur depuis 2011. Suite à nos analyses de régression, les résultats ont montré que la relation entre la valeur boursière et le résultat net est devenue moins forte en IFRS qu'en PCGRC. Par ailleurs, ces résultats ont indiqué que la relation entre la valeur boursière et l'actif net, en particulier la composante des immeubles de placement, est plus forte en IFRS qu'en PCGRC, plus spécifiquement entre 2006-2010 (période pré-IFRS) et 2011-2015 (période post-pré-IFRS). Qui plus est, les résultats ont indiqué que les valeurs des immeubles de placement se rapprochaient davantage de la juste valeur en IFRS qu'en PCGRC. Ces résultats ont donc indiqué une grande association et une plus grande adéquation en IFRS entre la valeur boursière et la valeur des immeubles de placement, et ils ont démontré une relation moins forte entre la valeur boursière et le résultat net en IFRS qu'en PCGRC une fois que nous avons contrôlé pour la relation entre 1 'actif net et la valeur boursière. Par ailleurs, les résultats pourraient être enrichis si nous incluons à notre échantillon des firmes immobilières à capital fermé adoptant volontairement la juste valeur.

MOTS-CLÉS : société immobilière canadienne, TSX, IFRS, PCGR, juste valeur, valeur boursière, actif net, résultat net.

CHAPITRE 1

CONTEXTE, PROBLÉMATIQUE, ET CONTRIBUTION DE L'ÉTUDE

1.1 Introduction

L'adoption importante des normes IFRS à travers le monde a bouleversé les

habitudes des entreprises. Au Canada, ces normes sont appliquées depuis l'année

2011 par les entreprises cotées. L'une des principales caractéristiques de ces normes

est l'utilisation de la juste valeur comme principale méthode d'évaluation des actifs, passifs, capitaux, produits et charges. C'est ainsi que l'lAS 40 permet aux sociétés immobilières d'évaluer leurs immeubles de placement au coût historique ou à la juste

valeur, selon leur discrétion. Ce mémoire a pour objectif d'étudier l'impact du choix

de 1 'usage de la juste valeur en vertu de 1 'lAS 40. Ainsi, on se focalise sur la force de

la relation entre la valeur boursière et les valeurs du résultat net et de l'actif net, dans

le cas des sociétés immobilières canadiennes cotées. En effet, le but de cette étude

empirique est de vérifier si l'adoption de !ajuste valeur, depuis 2011, a de l'influence

sur l'ampleur de la relation de la valeur boursière avec l'actif net, en particulier la

composante des immeubles de placement, et le résultat net. De plus, nous examinons

si la valeur des immeubles de placement tend à se rapprocher de la valeur de marché

suite à l'adoption de la juste valeur en vertu de l'lAS 40, par les sociétés

immobilières canadiennes. Notre analyse traite cet impact via une étude empirique sur la période 2006-2015 comportant une sous-période pré- IFRS et une autre

post-IFRS. Pour ce faire, nous avons vérifié les liens entre les valeurs boursières, les actifs

nets et les résultats nets des entreprises immobilières canadiennes cotées sur le TSX entre 2006 et 20 15.

2

L'usage de la juste valeur est un choix introduit dans les normes IFRS dans une perspective de transparence vis-à-vis des investisseurs. Les entreprises peuvent

choisir la juste valeur pour la comptabilisation de certains éléments de leurs états

financiers. Ce choix traduit à quel point l'entreprise est conservatrice ou non pour

arriver à ses objectifs de valorisation.

La proportion des entreprises publiques effectuant ce choix de la juste valeur varie

selon les pays. Dans notre étude, notre population est composée de 57 entreprises

immobilières canadiennes cotées sur le TSX en fin de 2015 (TMX Group, 20 15). Parmi ces 57 entreprises, nous avons constaté que 45 d'entre-elles ont opté pour la juste valeur. Ce constat rejoint les résultats de Muller et al. (2008) qui ont montré que

106 sur 133 firmes immobilières ont choisi la méthode de la juste valeur pour

l'évaluation de leurs immeubles de placement en 2005, alors que la méthode du coût

a été choisie par seulement 27 entreprises de leur échantillon composé de 15 pays

européens comportant 133 compagnies. Pour leur part, Demaria et Dufour (2007) ont

constaté que lors de la transition vers les IFRS en France, seules 9 firmes des 33 de

leur échantillon ont choisi d'appliquer la juste valeur alors que les 24 restantes ont

opté pour la méthode du coût. Par ailleurs, Lourenço (2009) a observé à l'aide d'un

groupe d'entreprises immobilières européennes que l'information financière est plus

pertinente pour les firmes utilisant la juste valeur que pour celles qui choisissent le modèle du coût.

1.2 Mise en contexte

Comme nous l'avons mentionné auparavant, l'usage de la juste valeur est un choix

introduit par l'harmonisation internationale avec un objectif de transparence vis-à-vis

3 IFRS au Canada en 2011, les entreprises peuvent opter pour la juste valeur au lieu du coût historique pour la comptabilisation de certains éléments des états financiers. La comptabilisation initiale se fait toujours au prix de la transaction équivalent au prix payé par 1 'acheteur dans les conditions normales de marché, soit sa juste valeur le jour de la transaction. Les comptabilisations subséquentes, à cette comptabilisation initiale, se font selon le choix de l'entreprise, entre le modèle du coût historique et celui de la réévaluation à la jus te valeur.

Cette transition des PCGR aux lFRS a pour objectif d'améliorer la qualité de l'information financière (Hellman, 2011). Par ailleurs, plusieurs recherches scientifiques ont montré que 1 'adoption des IFRS a un impact sur les valeurs comptables et boursières des entreprises. Par exemple, Cormier et al. (20 12) ont indiqué que les valeurs comptables des firmes françaises se rapprochent davantage de leurs valeurs boursières suite à 1 'adoption des IFRS. Cependant, et selon notre revue de littérature, aucune étude ne s'est attardée sur les retombées de l'adoption de la juste valeur sur les entreprises canadiennes immobilières cotées sur le TSX, d'où l'intérêt de cette recherche. Plus précisément, cette étude traite de 1' impact du choix de l'application de la juste valeur sur la relation de la valeur boursière avec 1' actif net et le résultat net des sociétés immobilières canadiennes appliquant les normes JFRS de manière obligatoire depuis 20 11.

1.3 Problématique de l'étude

Selon notre revue de littérature, il manque actuellement des preuves empiriques sur l'incidence de l'usage de la juste valeur sur l'ampleur de la relation des valeurs boursières avec les valeurs du résultat net et de 1 'actif net, surtout des immeubles de placement des firmes immobilières canadiennes cotées. Nous répondons ainsi au

- - - -- -- -- -- - - -- - - - - -

--4

besoin de couvrir le contexte immobilier canadien par une analyse des effets de la nouvelle règlementation canadienne imposant l'utilisation des IFRS depuis 2011. Il est utile de noter que l'adoption des IFRS est connue comme un« bouleversement de tous les concepts comptables » (Chiapello, 2005).

1.4 Question de recherche

Notre étude a pour principal objectif de répondre à la question suivante : Est-ce que la relation liant la valorisation boursière aux valeurs de l'actif net (en particulier la composante des immeubles de placement) et du résultat net devient plus étroite suite à l'usage de la juste valeur, selon l'lAS 40, pour l'évaluation des immeubles de placement par une société immobilière canadienne cotée? En d'autres termes, est-ce qu'il y a une meilleure adéquation entre les données comptables et les données de marché lorsque la juste valeur est utilisée en vertu de l'lAS 40 pour évaluer les immeubles de placement des sociétés immobilières canadiennes cotées ?

1.5 Objectif de recherche

Notre objectif de recherche s'articule autour du lien entre la valeur boursière et l'actif net (particulièrement la composante des immeubles de placement) et le résultat net. Autrement dit, nous chercherons à vérifier si ladite relation est plus forte en IFRS suite à l'usage de la juste valeur en vertu de l'lAS 40 pour évaluer les immeubles de placement des sociétés immobilières canadiennes ouvertes.

5

1. Identifier et proposer un modèle de régression de la valeur boursière d'une firme sur son résultat net et son actif net, particulièrement sur les immeubles de placement.

2. Vérifier le modèle en tenant compte des performances boursières et comptables des firmes immobilières canadiennes cotées à Toronto (sur le TSX) pour la période 2006-2015 incluant des années pré-IFRS (2006-20 1 0) et celles post-IFRS (2011-2015).

1.6 Contributions de l'étude

Les résultats de notre étude seront très importants pour le secteur immobilier canadien, car ils permettront aux décideurs de prévoir les conséquences éventuelles du choix de l'usage de !ajuste valeur pour l'évaluation des immeubles de placement. De plus, la littérature scientifique canadienne ne montre pas les effets actuels de l'introduction des IFRS (et particulièrement de l'lAS 40) sur la valeur boursière des firmes immobilières canadiennes cotées et ce, plus spécifiquement l'évolution de la valeur boursière en fonction du résultat net et de 1 'actif net. Par conséquent, cette étude aura aussi permis de contribuer à la recherche scientifique relative d'une part aux conséquences de 1' adoption des IFRS au Canada et d'autre part au secteur immobilier.

- - - - -- - - - -- -- -- - -- -

-6

1. 7 Conclusion

Dans ce chapitre, nous avons développé notre problématique avec question et objectif

de recherche. Dans ceux qui vont suivre, nous aborderons le cadre règlementaire

(chapitre 2), le cadre théorique ainsi que notre revue de littérature et nos hypothèses

de recherche (chapitre 3). Suite à la présentation de notre méthodologie (chapitre 4),

nous traiterons de nos résultats et discuterons de leur pertinence scientifique et

pratique (chapitre 5). La conclusion sera une réflexion sur les forces et les limitations

CHAPITRE II

CADRE RÉGLEMENTAIRE

2.1 Introduction

Dans cette partie, nous détaillerons les normes suivantes : (i) l'IFRS 13 relative à

l'évaluation à la juste valeur; (ii) l'lAS 40 qui porte sur les méthodes d'évaluation

des immeubles de placement dans les sociétés immobilières ; et (iii) 1 'lAS 16 portant

sur les immobilisations corporelles. Nous présenterons les objectifs de ces normes en

l'occurrence leurs champs d'application ainsi que leurs exigences en matière de

comptabilisation. Mais avant, une comparaison sommaire entre les normes IFRS et

les principes comptables généralement reconnus canadiens (PCGRC) en matière

d'exigences d'évaluation des immobilisations applicables aux sociétés immobilières

sera effectuée. Les avantages et les inconvénients du choix du modèle de la juste valeur versus celui du coût historique seront analysés à posteriori.

2.2 Comparaison sommaire entre la comptabilisation des immobilisations selon les

PCGR canadiens et les IFRS (et particulièrement les lAS 16 et lAS 40)

Dans cette section, nous effectuons une comparatson sommatre entre la

comptabilisation des immobilisations selon les PCGRC versus les IFRS. Afin de

réaliser cette comparaison, nous nous sommes référé à la « version abrégée de la

8

fermé) (Partie Il) et des IFRS (Partie 1) » (CPA Canada, 2016) et au «Manuel de CPA Canada-Comptabilité ».

Rappelons que l'évaluation des immobilisations corporelles se fait différemment selon leur utilisation principale. Ainsi, les immobilisations qui sont utilisées dans le cadre d'exploitation normale d'une entreprise sont évaluées et comptabilisées comme telles, alors que celles destinées à la location ou à la vente sont évaluées et

comptabilisées comme des immeubles de placement. Les sociétés immobilières sont

donc les plus concernées par cette dernière catégorie d'immobilisations. Aussi, alors que la normalisation IFRS consacre des nonnes distinctes à l'évaluation de ces deux catégories d'immobilisations (l'lAS 16 pour les immobilisations utilisées dans le cadre d'exploitation et l'lAS 40 pour les immeubles de placement), les PCGRC y consacrent le même chapitre.

Selon les PCGRC, les biens détenus à des fins de location ou de plus-value en capital sont comptabilisés en application du chapitre « 3061 - immobilisations corporelles ». Or en IFRS, c'est la norme« lAS 40- Immeubles de placement» qui est allouée à ce type de bien. La nonne « lAS 16 - immobilisations corporelles » est quant à elle consacrée aux immobilisations corporelles utilisées dans le cadre d'exploitation normale.

Globalement, les nonnes lAS 40 et lAS 16 des IFRS tendent à suivre les grandes lignes du chapitre 3061 des PCGRC en matière de comptabilisation et d'évaluation des immobilisations corporelles, exception faite de certaines différences. Ainsi, les nonnes lAS 40 et lAS 16 permettent respectivement une comptabilisation ultérieure des immeubles de placement et des immobilisations corporelles en utilisant la juste valeur ou le coût, alors que les PCGRC ne pem1ettent que l'usage du coût.

9

Concernant la comptabilisation initiale des immobilisations corporelles, les PCGRC et les lFRS (lAS 16 et lAS 40) exigent que le coût historique soit utilisé. Par ailleurs, certains éléments de coût sont inclus dans le coût de l'immobilisation en IFRS (lAS 16 et lAS 40) alors qu'ils ne le sont pas en PCGRC. Par exemple, sous l'lAS 16, les coûts des inspections majeures et ceux liés à la sécurité doivent être inscrits à l'actif (voir l'lAS 16.11). Cependant, aux PCGRC, ces coûts seront passés en charges. De plus, la norme lAS 16 exige de considérer les opérations accessoires comme un élément à passer en charges de l'exercice (voir l'lAS 16.21) par opposition aux PCGRC qui les incluent au coût. Au moment de l'évaluation subséquente, alors que les PCGRC ne permettent pas la réévaluation des immobilisations à la juste valeur, les IFRS donnent le choix entre le modèle du coût historique et celui de la réévaluation. Ce choix s'applique tant aux immobilisations corporelles utilisées dans le cadre de l'exploitation qu'aux immeubles de placement. Ainsi, l'lAS 16 expose l'application des deux modèles aux immobilisations corporelles, alors que l'TAS 40 porte sur leur application aux immeubles de placement.

2.3 Évaluation selon les normes lAS 40 et lAS 16

La norme lAS 40 décrit les lignes règlementaires mises en place par le Conseil des normes comptables internationales (TASB) pour la comptabilisation des immeubles de placement. Ces immeubles sont évalués initialement au coût historique, et subséquemment selon le modèle du coût historique ou de la juste valeur. Dans le cas où la méthode de la juste valeur est choisie pour un immeuble de placement, ce choix est généralisé à tous les autres immeubles de placement de l'entité (voir l'TAS 40.33), et ce choix devient irréversible (voir l'lAS 40.55). Par ailleurs, les informations à fournir aux états financiers doivent indiquer « dans quelle mesure la juste valeur des immeubles de placement repose sur une évaluation [ ... ] professionnelle pertinente et

10

reconnue » (voir« l'lAS 40.75. (e) »). Cette évaluation professionnelle permet une meilleure pertinence de la juste valeur, et le respect de cette indication de la nonne permet aux parties prenantes (investisseurs et créancières) d'avoir une information financière fiable et appropriée pour une décision éclairée.

2.3.1 Modèle du coût

Cette sous-section présente le modèle du coût selon l'lAS 40 pour les immeubles de placement, et le modèle du coût selon 1 'lAS 16 pour les immobilisations corporelles.

Concernant les immeubles de placement, lorsqu'en vertu de l'lAS 40, le modèle du coût est choisi pour la comptabilisation d'un immeuble de placement, il doit être appliqué aussi à tous les autres immeubles de placement (voir 1 'lAS 40.30). Cependant, « après la comptabilisation initiale, une entité qui choisit le modèle du coût doit évaluer l'ensemble de ses immeubles de placement selon les dispositions de 1' lAS 16 relatives à ce modèle » (voir 1 'lAS 40.56).

Par ailleurs, en ce qui concerne les immobilisations corporelles, lorsque le modèle du coût selon l'lAS 16 est choisi pour la comptabilisation d'un élément d'une catégorie d'immobilisations corporelles, ce modèle doit être appliqué à l'ensemble de cette catégorie d'immobilisations corporelles (voir 1 'lAS 16.29).

11

2.3 .2 Modèle de réévaluation

Cette sous-section met en relief les principales différences entre les deux modèles de comptabilisation subséquente basés sur la juste valeur, à savoir le modèle de réévaluation selon l'lAS 16 et le modèle de !ajuste valeur selon l'lAS 40.

Selon 1' lAS 40, les entités ayant choisi le modèle de la juste valeur ont 1 'obligation d'évaluer tous leurs immeubles de placement selon ce même modèle (voir l'lAS 40.33), et cela de manière irréversible (voir l'lAS 40.55). Cependant, ces évaluations doivent se faire de manière périodique à la fin de chaque exercice financier. De plus, les ajustements « profits/pertes » liés aux variations de la juste valeur sont comptabilisés aux résultats nets dans la période où ils s'opèrent (voir l'lAS 40.35).

En revanche, l'lAS 16 stipule que si l'usage du modèle de réévaluation est choisi pour l'évaluation subséquente d'un élément et/ou d'une catégorie d'immobilisation corporelle, ce modèle doit être appliqué à l'ensemble de cette catégorie (voir l'lAS 16.29). Néanmoins, la comptabilisation et la présentation des réévaluations à la juste valeur selon 1 'lAS 16 dépend de 1 'écart significatif entre la valeur comptable et la valeur de marché, et cela en fin de période de présentation de l'information financière (voir l'lAS 16.34). Ainsi, l'lAS 16 indique que « lorsque la valeur comptable d'un

actif est augmentée à la suite d'une réévaluation, l'augmentation doit être

comptabilisée dans les autres éléments du résultat global et cumulée avec les capitaux propres sous la rubrique écarts de réévaluation. Toutefois, l'augmentation doit être comptabilisée en résultat net dans la mesure où elle compense une diminution de réévaluation du même actif, précédemment comptabilisée en résultat net» (voir l'lAS

12

2.4 Norme IFRS 13

Le manuel de CPA Canada définit la juste valeur (au sens de l'IFRS 13) comme « le prix qui serait reçu pour la vente d'un actif ou payé pour le transfert d'un passif lors d'une transaction normale entre des intervenants du marché à la date d'évaluation ». L'IFRS 13 stipule que !ajuste valeur correspond à l'estimation des flux de trésorerie futurs actualisés. Cette actualisation se fait à un taux qui représente la combinaison d'un taux de rendement sans risque majoré de la prime de risque lié au bien considéré. Cependant, la norme IFRS 13 ne donne pas une manière standard de calcul qui permettrait d'avoir une uniformité des méthodes et une comparabilité vis-à-vis des investisseurs.

La juste valeur des actifs les moins liquides est déterminée par l'approche« valeur du

modèle » (mark-to-model). Cette approche mathématique est fondée sur la théorie

d'efficience des marchés. Selon Nellessen et Zuelch (2011), la fiabilité des approches « valeur du modèle » (généralement appliquée dans la détermination de la juste valeur des immeubles de placement) devient problématique quand elle provoque des écarts au niveau des estimations des justes valeurs.

L'usage de la juste valeur est encadré par la norme IFRS 13. Cette norme établit les règles d'application de la juste valeur par d'autres normes IFRS, tels que l'lAS 16 « Immobilisations corporelles » et 1' JAS 40 « Immeubles de placements », qui dans la pratique s'y réfèrent pour la comptabilisation de certains éléments. L'IFRS 13 établit trois niveaux d'hiérarchisation de la juste valeur d'un actif ou d'un passif selon la disponibilité des données utilisées dans la détermination de la juste valeur. Le premier niveau concerne les données observables directement sur un marché actif permettant de conclure une transaction donnée à la date d'évaluation. Le deuxième niveau se

13

rapporte à toutes les données autres que les cours de marché comprises dans le premier niveau et qui peuvent être observées de manière directe ou indirecte. Le troisième niveau inclut toutes les données non observables où les «données d'entrée non observables doivent refléter les hypothèses que les intervenants du marché utiliseraient pour fixer le prix de 1 'actif ou du passif, y compris les hypothèses sur les risques» (voir les paragraphes 76 à 90 de l'IFRS 13).

En résumé, la juste valeur a réussi son positionnement suite à l'harmonisation internationale. Elle est basée sur le concept d'efficience des marchés. Elle gagne de plus en plus en légitimité auprès des entreprises qui prônent la transparence vis-à-vis des investisseurs.

2.5A vantages et inconvénients du choix du modèle de la juste valeur versus celui du coût historique

Au-delà du choix permis par l'lAS 40 entre le modèle de la juste valeur et celui du coût, il est utile d'explorer les avantages et les inconvénients pour les entreprises qui appliquent l'un ou l'autre de ces modèles. Ainsi, nous pouvons mieux comprendre les intérêts des firmes immobilières à choisir le modèle de la juste valeur au lieu du modèle du coût pour la comptabilisation ultérieure de leurs immeubles de placement.

Selon Christensen et Nikolaev (2013), l'évaluation à la juste valeur répond mieux aux descriptifs des caractéristiques qualitatives de 1 'information financière utile décrite dans le cadre conceptuel des IFRS. De même, le Conseil des normes comptables internationales (IASB) et le Conseil des normes comptables américaines (F ASB) font valoir que la méthode de la juste valeur fournit aux parties prenantes des informations financières transparentes, opportunes, et précises (Shaffer, 201 0). De plus,

14 Christensen et Nikolaev (2013) avancent que le coût historique retarde la divulgation des informations financières importantes. Ce qui pourrait donner lieu à des prises de décisions inefficaces par les utilisateurs.

Cependant, Dietrich et al. (2001) remettent en question la fiabilité des estimations de la juste valeur. De plus, Christensen et Nikolaev (20 13) indiquent que 1 'utilisation de la juste valeur augmente la volatilité des revenus attendus et nuit à la confiance du public. En outre, ces auteurs indiquent que la juste valeur n'est utilisée que lorsqu'elle est disponible et à moindre coût. Finalement, selon Nell essen et Zuelch (20 11), le processus d'évaluation des immeubles de placement à la juste valeur fait 1 'objet d'incertitude due à la nature humaine des évaluateurs externes et à l'exploitation même du marché immobilier, et ceci peut biaiser la juste valeur.

Par ailleurs, le cadre conceptuel des IFRS stipule que «pour être utile, l'information destinée aux utilisateurs doit avoir les caractéristiques qualitatives essentielles de pertinence et de fidélité » (voir le chapitre 3 du cadre conceptuel des IFRS). Cependant, « le coût est une contrainte pesante, de façon généralisée, sur l'information qui peut être fournie dans les rapports financiers » (voir le chapitre 3 du cadre conceptuel des IFRS). Ainsi, le rapport coût-avantage doit être considéré lors de la production de l'information financière nécessaire pour la détermination de la juste valeur, car un coût trop élevé peut nuire au rendement attendu par les utilisateurs comme indiqué dans le cadre conceptuel des IFRS (voir le chapitre 3 du cadre conceptuel des IFRS).

15

2.6 Conclusion

Dans ce chapitre, nous avons présenté une comparaison sommaire des IFRS versus les PCGRC concernant les méthodes d'évaluation des immobilisations des sociétés immobilières. Par la suite, nous avons présenté d'une manière plus détaillée les méthodes comptables d'évaluation et les champs d'application des normes lAS 40, lAS 16, et IFRS 13. Les IFRS/IAS comportent une quarantaine de normes et une vingtaine d'interprétations IFRTC/SIC dont certaines s'appliquent aux immobilisations (telles que les normes lAS 16 et lAS 40). La norme lAS 40 décrit les lignes règlementaires mises en place par l'IASB pour la comptabilisation des immeubles de placement, alors que la norme lAS 16 s'applique aux immobilisations autres que les immeubles de placement. La juste valeur, évoquée dans les normes lAS 40 et lAS 16, est définie dans l'IFRS 13. Cette dernière détaille les différents niveaux de la juste valeur, ses exigences, et ses champs d'application. La méthode de la juste valeur a des avantages et des inconvénients. Cette méthode semble « supérieure au coût historique dans la majorité des descriptions qualitatives fournies par l'IASB [ ... ] La seule exception est, sans doute, le critère de fiabilité sur lequel le coût historique est susceptible de marquer plus haut» (Christensen et Nikolaev, 2013), et « bien que les estimations à la juste valeur aient tendance à être plus pertinentes, il est moins probable qu'elles soient fiables» (Dietrich et al., 2001).

Après avoir détaillé dans ce chapitre le cadre réglementaire de notre étude, nous présenterons dans le chapitre suivant le cadre théorique, la recension des écrits, et nos hypothèses de recherche.

r - - - - -- - -

-CHAPITRE III

CADRE THÉORIQUE, REVUE DE LA LITTÉRATURE, ET HYPOTHÈSES

3.1 Introduction

Le cadre théorique de notre étude, englobant les théories de 1' efficience de marché et des parties prenantes, sera détaillé, en premier lieu, dans ce chapitre. En deuxième lieu, nous relaterons les études antérieures ayant porté sur la relation entre les données comptables et les données boursières. En troisième lieu, nous présenterons une synthèse de ces recherches antérieures ainsi que nos propres hypothèses de recherche reliées à l'lAS 40, et donc à la juste valeur soutenue par la théorie de l'efficience de marché.

3.2 Cadre théorique

L'évaluation à la juste valeur est souvent assimilée à une grande transparence, et elle permettrait de ramener les données comptables au même niveau que celles de marché, répondant ainsi au principe de la théorie de 1 'efficience de marché. Cette évaluation à la juste valeur est intégrée dans les IFRS, en particulier dans les lAS 16 et lAS 40. Comme notre étude traite de l'usage de la juste valeur en vertu de l'lAS 40, nous détaillerons dans ce chapitre la théorie de 1 'efficience de marché. Notre étude se base

17

fondamentalement sur la théorie de 1 'efficience du marché car cette théorie sous-tend le principe de l'usage de la juste valeur.

Par ailleurs, le cadre conceptuel des IFRS fait référence de manière spécifique aux utilisateurs externes des états financiers qui sont les investisseurs et les créanciers. Ainsi, nous faisons appel à la théorie des parties prenantes afin de chercher à expliquer les besoins du normalisateur à satisfaire ces groupes spécifiques.

3 .2.1 Théorie des marchés efficients

Un marché est considéré efficient quand les prix "reflètent pleinement" (et à tout moment) les informations disponibles. Grâce à un marché efficient, les dirigeants des entreprises peuvent prendre des décisions de production, et les investisseurs peuvent faire des choix d'investissement dans les meilleurs conditions (Malkiel et Fama,

1970).

Selon Bauer (2004), le marché d'un actif fait preuve d'efficience informationnelle lorsque le prix intègre la totalité des renseignements relatifs à la « valeur fondamentale» de l'actif. En ce sens, l'efficience peut être de trois niveaux: (i) faible en intégrant seulement des données passées ; (ii) semi-forte en intégrant des données publiques; ou (iii) forte en intégrant à la fois des données publiques et privées. Cependant, dans la réalité, il existe des informations d'ordre privé qu'il est très difficile de se procurer. De ce fait, les marchés ne sont jamais parfaitement efficients.

Lorsque les marchés sont parfaitement efficients, il doit y av01r une parfaite adéquation entre les données comptables et les données boursières. Ainsi, le cours

18

boursier d'une entreprise devrait être le reflet de la manière dont ses actifs, ses

passifs, et ses capitaux propres sont évalués. Dans le cadre de notre étude, nous

vérifions si l'évaluation des immeubles de placement à !ajuste valeur par les sociétés

immobilières est parfaitement intégrée par les investisseurs et donc reflétée dans les

cours boursiers de ces dernières. Ainsi, l'évaluation à la juste valeur est celle qui permettrait d'obtenir le plus haut niveau d'efficience.

3.2.2 Théorie des parties prenantes

La théorie des parties prenantes est centrée sur la responsabilité sociale et éthique des entreprises. Le modèle de la responsabilité sociale est fondé sur la satisfaction équilibrée de l'ensemble des parties prenantes. Celles-ci sont composées des actionnaires, des créanciers, des salariés, des clients, des orgamsmes de

réglementation, de l'administration fiscale, et du grand public.

Selon Deegan (20 13 ), les organisations sont invitées à divulguer de l'information pour

les différents groupes de parties prenantes. Aussi, ces entreprises ont la responsabilité

de transmettre des informations conformes aux attentes des parties prenantes. Dans

cette perspective, 1 'usage de la juste valeur apporte clarté et transparence quant à la valeur de l'entité pour les parties ayant des intérêts (parfois contradictoires) dans 1 'entité. Cependant, le cadre conceptuel des IFRS vise spécifiquement les investisseurs et les créanciers puisque « l'objectif de l'information fmancière [ ... ] est de fournir des informations utiles aux investisseurs, aux prêteurs et aux autres créanciers actuels et potentiels aux fins de leur prise de décisions sur la fourniture de

ressources à l'entité» (voir l'objectif« OB2 »du cadre conceptuel des IFRS). Dans le

19

théorie des parties prenantes suggère que les gestionnaires formulent et mettent en œuvre des processus qui satisfont seulement les groupes les plus influents ayant un intérêt dans l'entreprise. Ainsi, notre étude cherche à savoir si l'information financière divulguée aux investisseurs et aux créanciers est très corrélée à la valeur boursière de l'entreprise. En particulier, suite à l'usage de la juste valeur sous l'lAS 40, nous étudions si les valeurs comptables du résultat net et de l'actif net, en particulier la composante des immeubles de placement, donnent une idée claire sur la valeur boursière de l'entreprise pour les parties prenantes visées par le cadre conceptuel des IFRS, soit les investisseurs et les créanciers.

3.3 Revue de littérature

Cette revue de littérature décrit les travaux existants pour évaluer l'impact de l'usage volontaire de la juste valeur par des sociétés cotées. Nous relatons ci-dessous les travaux effectués par plusieurs chercheurs à travers différentes perspectives et méthodologies.

3.3 .1 Utilisation de la juste valeur dans les entreprises immobilières

Dans cette section, nous présenterons les travaux ayant trait à l'impact de l'usage de la juste valeur dans des contextes européens et asiatiques.

20

• Impact de 1 'usage de la juste valeur en Europe

Plusieurs auteurs ont étudié 1 'impact de 1 'usage de la juste valeur dans le contexte

européen. En l'occurrence, Henderson (2010) a étudié l'emploi de !ajuste valeur pour

évaluer la gestion de la direction des entreprises immobilières britanniques. L'auteur

a régressé les rendements sur les changements de la rémunération de la direction des

entreprises immobilières britanniques dont les données couvrent la période 1994 à

2005. L'auteur a constaté que la juste valeur fournit des informations supplémentaires

par rapport au coût historique. Ces renseignements additionnels sont plus utiles quand

les estimations sont de grande qualité et lorsque les décisions des directeurs généraux

sont suivies de près.

N ellessen et Zuelch (20 11) ont examiné 1' impact des estimations de la juste valeur

des immeubles de placement de nombreuses entreprises européennes. Les auteurs ont

utilisé le modèle OLS-régression asymétrique à plusieurs variables impliquant la

valorisation de l'actif net et la cotation boursière des sociétés immobilières

européennes cotées. Ils ont constaté que la valeur de 1 'actif net dévie généralement de

la capitalisation boursière des sociétés immobilières européennes cotées. Ils ont

également constaté que ces déviations sont le résultat d'une insuffisance en fiabilité

des estimations de la juste valeur des immeubles de placement. Enfin, les auteurs ont

conclu que cette insuffisance est due aux limites de l'évaluation des investissements, à

la diversité des approches appliquées dans l'évaluation des immeubles de placement,

et au problème de la fiabilité des approches « mark-ta-mode! » généralement

appliquées dans la détermination de la juste valeur des immeubles de placement.

Dietrich et al. (200 1) ont étudié la fiabilité des estimations de la juste valeur des immeubles de placement. Les auteurs ont utilisé une analyse empirique du secteur de l'immobilier au Royaume-Uni entre les années 1988 et 1996. Ils ont construit deux

21

échantillons principaux. Le premier échantillon incluait toutes les entreprises du pays

dans le but d'évaluer la gestion discrétionnaire de leur direction. Le deuxième

échantillon concernait des entreprises avec des biens immobiliers vendus (dans le but

de discuter leur gain/perte de valeur). Les auteurs ont conclu que les estimations avec

la juste valeur étaient en dessous des prix réels de vente et qu'elles étaient beaucoup

plus impartiales et plus précises que les estimations faites avec le coût historique. Les

auteurs avaient aussi constaté que les gestionnaires sélectionnaient les méthodes

comptables (autorisées) qui leur permettent de déclarer des revenus plus élevés et de

stimuler la juste valeur avant de faire appel aux nouvelles dettes. Enfin, les

chercheurs avaient indiqué que la fiabilité de l'estimation avec la juste valeur est

meilleure quand elle est effectuée par un vérificateur externe, et surtout par 1 'un des

six grands cabinets d'audit.

Muller lii et al. (20 Il) ont constaté la réduction de 1 'asymétrie de 1 'information entre

les intervenants du marché suite à l'application de la juste valeur dans l'industrie

immobilière en Europe. Les auteurs ont considéré comme groupe témoin les sociétés

immobilières ayant appliqué la juste valeur de manière volontaire, et cela avant que

1 'adoption des IFRS ne devienne obligatoire. Toutefois, ils ont constaté que les

sociétés immobilières d'adoption obligatoire présentent plus d'asymétrie

d'information que les entreprises d'adoption volontaire (groupe témoin). Cette

asymétrie est partiellement attribuable au fait que les estimations de la juste valeur sont moins fiables chez les entreprises ayant adopté les IFRS de manière obligatoire

22

• Impact de 1 'usage de la juste valeur en Asie

Benjamin et al. (20 12) ont étudié 1 'utilisation de la juste valeur par des firmes immobilières malaisiennes lors de la crise financière mondiale des années 2007 et 2008. Les auteurs ont utilisé les données des rapports annuels disponibles pour 2008 et 2009 des firmes immobilières cotées à la bourse malaisienne. Ils ont traité les informations financières clés liées à la juste valeur et les propriétés d'investissement de ces entreprises. Les auteurs ont considéré 1 'année 2008 (où la Malaisie a été le plus touchée par la crise financière mondiale) et l'année 2009 (où l'économie a connu un début de récupération). Ils ont observé que la majorité des firmes immobilières malaisiennes cotées a enregistré des gains avec la méthode de la juste valeur au cours des années 2007 et 2008. Également, les chercheurs ont remarqué que l'impact de l'usage de la juste valeur en Malaisie est très différent de celui enregistré en Europe et aux États-Unis où les entreprises occidentales ont rapporté une énorme dépréciation d'actifs au cours de la crise. Finalement, à la lumière du développement qui précède, il est clair que l'impact des IFRS n'est pas nécessairement le même dans tous les pays.

So et Smith (2009) ont étudié la pertinence de la présentation des variations de la juste valeur des immeubles de placement dans le compte de résultat (alors qu'auparavant elles étaient passées dans les réserves). Basés sur un échantillon de 92 sociétés immobilières cotées à Hong Kong, les résultats de cette étude ont montré une augmentation des valeurs boursières ainsi que du résultat associé. En outre, une augmentation de la volatilité des résultats a été notée.

De leur côté, Al-Khadash et Khasawneh (2014) ont étudié les effets de l'application de la juste valeur en vertu de l'lAS 40 sur la volatilité des résultats. Ils ont analysé la manière avec laquelle l'ajout des gains et des pertes latentes peut affecter le compte

23

de résultat suite à l'application de l'lAS 40, et cela dans le contexte de sociétés

jordaniennes cotées à la Bourse d'Amman. Lors de cette étude, les auteurs ont utilisé

le modèle d'évaluation d'Ohlson (1995) et la technique de Theil (1971). Les auteurs

ont souligné que les gains et pertes latents affectent le revenu net, et que le bénéfice

de ces sociétés immobilières se retrouve volatile.

3.3.2Impact de l'adoption des IFRS par des compagnies cotées (immobilières et non

immobi 1 ières)

Blanchette et al. (2013) ont étudié l'impact de l'adoption au Canada des normes

IFRS. Les auteurs ont utilisé des états financiers vérifiés de 150 sociétés cotées à la

Bourse de Toronto dans le but de comparer leurs résultats comptables et leurs ratios

financiers (calculés selon les PCGR et les IFRS). Par l'entremise de cette étude, ils

sont arrivés aux constats suivants: (i) généralement, l'adoption des IFRS ne modifie

pas significativement les valeurs centrales des états financiers qui décrivent la

situation financière et la performance des entreprises canadiennes; (ii)

individuellement, les différences entre les valeurs en IFRS et en PCGR peuvent être

importantes en particulier dans le bilan; (iii) la volatilité des chiffres des états

financiers est dans la plupart des cas plus élevée en IFRS qu'en PCGR; (iv) les

différences entre les valeurs en IFRS et en PCGR ne sont pas distribuées au hasard

dans tous les secteurs de l'industrie, ce qui indique la présence d'effets de l'industrie;

et (v) le choix de l'auditeur (parmi les quatre grandes entreprises d'audit) n'est pas

associé à un type particulier d'ajustements comptables dans le cadre de l'adoption des

24 Suite à 1 'adoption des IFRS en 2005 par les sociétés françaises cotées, Cormier et al.

(20 12) ont analysé les éléments du bilan versus ceux de 1' état des résultats pouvant

influencer les variations des valeurs boursières des entreprises. Les auteurs ont

cherché à savoir si les postes comptables selon les IFRS (versus le «plan comptable

généralisé français » (PCGF)) sont d'une forte prédiction des performances futures de

l'entreprise. Les résultats de cette étude ont montré que la force explicative des

éléments du bilan est supérieure à celle des éléments du résultat. En outre, cette étude

a montré que le degré d'anticipation de la performance future est plus élevé en IFRS qu'en PCGF. Dans cette ligne de pensée, les auteurs ont constaté que la notion de la

«juste valeur sous-jacente à certaines normes IFRS » permet des pratiques non

autorisées auparavant par le PCGF.

Selon Dvorakova (20 Il), Ronen (2008), et Whittington (2008), plusieurs recherches

ont évalué la juste valeur dans la comptabilité financière surtout pour la période 2005

à 2009 où le Conseil des normes comptables américaines (F ASB) et le Conseil des

normes comptables internationales (IASB) ont entrepris plusieurs activités de règlementation. Cette évaluation de la juste valeur est très pertinente et suscite un

grand intérêt pour la recherche empirique et théorique afin de détecter ses avantages

et ses inconvénients. La majorité de ces études sont soit neutre, soit en faveur de la

juste valeur. Cette divergence, concernant la juste valeur, encourage les nouvelles

approches de son remplacement (Ronen, 2008). Whittington (2008) et Ryan (2008)

critiquent aussi la juste valeur car elle ne permet pas de détecter les racines des crises

financières comme celle de 2008 (Strouhal et al., 2011).

Penman (2007) a examiné les avantages et les inconvénients de l'application de la juste valeur. Il a remarqué qu'il existe une différence entre la simplicité des concepts

théoriques et la difficulté de leur application pratique. L'auteur a indiqué que la juste

25

l'actif net. En outre, la juste valeur devient problématique quand la valeur de l'actif net est issue d'un modèle d'affaire et non de la valeur de marché. Comme indiqué par l'auteur, la juste valeur n'est pas toujours la bonne méthode d'évaluation d'une compagnie, et donc elle n'est pas nécessairement la meilleure manière pour un investisseur boursier d'évaluer la valeur fondamentale d'une entreprise.

3.4 Synthèse des études antérieures

Les travaux cités dans les sections précédentes englobent différentes études d'impact résultant de 1 'usage volontaire et obligatoire de la juste valeur. La faiblesse de la fiabilité des estimations de la juste valeur est souvent évoquée pour justifier, au moins partiellement, certains écarts enregistrés pour les différents postes comptables étudiés.

Certains auteurs ont évoqué la réduction de l'asymétrie de l'information entre les acteurs du marché suite à 1 'usage de la juste valeur. D'autres ont relevé une

augmentation des valeurs du bilan, ainsi que de la volatilité des résultats. La grande majorité de ces travaux a été effectuée dans des contextes européens ou des marchés asiatiques, contrairement à notre étude qui traite 1 'environnement canadien.

3.5 Hypothèses de recherche

Suite à cette revue de littérature, nos hypothèses de recherche se présentent comme

26

• H1 : La relation entre la valeur boursière des sociétés immobilières canadiennes

cotées et leurs valeurs de l'actif net et du résultat net est plus forte suite à l'adoption des IFRS.

• H2 : La valeur comptable des immeubles de placement en IFRS a tendance à se

rapprocher de la valeur de marché.

3.6 Conclusion

Nous avons développé le cadre théorique de notre étude à travers les théories de l'efficience de marché et des parties prenantes. Nous avons recensé aussi la littérature

scientifique concernant les entreprises immobilières publiques ayant opté pour

l'usage de la juste valeur dans différents contextes géographiques tels que l'Europe et l'Asie.

Toutefois, nous avons présenté dans ce chapitre nos hypothèses de recherche basées sur la théorie de l'efficience de marché. Notre étude, ayant pour point central l'usage de la juste valeur selon 1 'lAS 40, est fondamentalement basée sur la théorie de 1 'efficience du marché. Le principal postulat de cette théorie étant que toutes les informations publiques sur l'entreprise doivent être accessibles à l'ensemble des acteurs du marché et ce, sans coût. La valeur boursière doit alors être le reflet des informations comptables publiées sur la situation et la performance financière de 1' entreprise. Par conséquent, nous estimons ainsi qu'une information comptable pertinente, intégrant la juste valeur dans un marché ayant un niveau d'efficience raisonnable, permettrait d'évaluer de manière fiable les valeurs boursières de l'entreprise. C'est d'une importance capitale pour les investisseurs et les créanciers.

- - - -- - -- - - - --

-27

Nous avons formulé nos hypothèses de recherche afin d'étudier la force du lien entre la valeur boursière et les valeurs de l'actif net, en particulier la composante des immeubles de placement, et du résultat net suite à 1 'adoption de la juste valeur en vertu de l'lAS 40. Ces hypothèses seront vérifiées dans les chapitres qui suivent, et nous nous attendons à ce que nos résultats empiriques montrent que la valeur boursière d'une entreprise soit intimement liée à sa situation financière (c'est-à-dire son actif net) et à sa performance financière (c'est-à-dire son résultat net).

En somme, dans ce chapitre, nous avons décrit les bases théoriques de notre étude, recensé les travaux antérieurs, et formulé nos hypothèses de recherche. Dans le

chapitre suivant, nous allons développer notre méthodologie de recherche pour

CHAPITRE IV

MÉTHODOLOGIE DE LA RECHERCHE

4.1 Introduction

Le présent chapitre montre la méthodologie permettant de vérifier nos hypothèses de recherche (H1 et Hz) décrites dans le troisième. Plus particulièrement, nous

présenterons notre modèle de régression de la valeur boursière et les mesures de ses variables explicatives et expliquées. Nous décrirons finalement les sources des données de la population étudiée et de 1' échantillon choisi.

4.2 Modèle d'analyse

Notre objectif de recherche est d'étudier si l'usage de la juste valeur fait rapprocher les valeurs des immeubles de placement à celles de marché (Hz). Plus

spécifiquement, nous voulons savoir si la relation de la valeur boursière avec l'actif net et le résultat net (H1 ) est renforcée suite à l'usage de la juste valeur en vertu de

l'lAS 40. Cet impact de l'usage de la juste valeur en vertu de l'lAS 40 est étudié dans le cadre des sociétés immobilières canadiennes cotées sur le TSX durant les années 2006-2015. Autrement dit, nous cherchons à comparer la force de la relation de la

29 résultat net entre la période pré-IFRS (2006 à 2010) et la période post-IFRS (2011 à 2015).

Pour tester nos hypothèses (H1 et H2 ) décrites dans le troisième chapitre, nous emploierons une méthodologie composée de deux étapes complémentaires. La combinaison de ces deux étapes nous permettra de proposer et d'appliquer notre modélisation mathématique. Ainsi, la première étape propose une modélisation mathématique pour la valorisation boursière. Quant à la deuxième étape, elle permet de vérifier et de valider cette modélisation sur un échantillon de firmes immobilières canadiennes cotées sur le TSX et soumises à la réglementation de la comptabilité IFRS depuis janvier 2011.

Afm de tester nos hypothèses (H1et H2 ), nous étudierons le modèle de régression

linéaire de la valeur boursière des entreprises immobilières étudiées. Pour cela, nous régresserons nos données à 1 'aide du logiciel ST AT A pour déduire les estimations des paramètres de notre modèle. Puis, nous analyserons les résultats de cette régression pour établir la nature de la relation de la valeur boursière avec l'actif net, en particulier la composante des immeubles de placement pour la période 2006-2015, ainsi que le résultat net.

Notre modèle de régression est appliqué sur l'ensemble des années 2006 à 2015, soit cinq ans avant et cinq ans après 1 'adoption des IFRS au Canada en 2011. Le modèle intègre la variable dichotomique 1 F RSit· Cette variable est égale à 0 lors de la période 2006-2015, et elle devient égale à 1 dans le cas où 1 'entreprise i utilise la juste valeur en vertu de l'lAS 40, et cela en fin d'exercice t lors de la période 2006-2015. Par ailleurs, nous intégrons dans ce modèle neuf variables indicatrices (dichotomiques)

Dk,t correspondant aux années 2007 à 20 15. De pl us, ce modèle comporte des variables non dichotomiques normalisées en divisant leurs valeurs par le nombre

30

d'actions en circulation en fin d'exercice, et elles correspondent à l'actifajusté (égal à

l'actif diminué des immeubles de placement), aux immeubles de placement, aux

dettes totales, au résultat net, et à leurs termes d'interaction avec la variable

dichotomique IFRSit. Les composantes de notre modèle ont été reprises des études

déjà réalisées dans d'autres contextes géographiques (Cormier et al., 20 12) et décrites

dans la revue de littérature du troisième chapitre.

En résumé, nous utiliserons l'approche de Cormier et al. (2012), et nous

décomposerons l'actif net en immeubles de placement, en dettes totales, et en actif

ajusté afm de mettre en évidence 1' influence de 1 'usage de la juste valeur pour

l'évaluation des immeubles de placement en vertu de l'lAS 40. Pour les besoins de

notre analyse, notre modèle se lit comme suit :

Valeur boursièreit =

Po

+

â1 Actifs ajustésit (Actifs- Immeubles de placement) ir+

â2 Actifs ajustésit

*

IFRSit +â 3 Immeubles de placementit+ â4 Immeubles de placementit

*

lFRSit

+

â5 Dettes totalesit+

â6 Dettes totalesit* IFRSit

+

â7 Résultat netir + â8 Résultat netit * lFRSit + â9 IFRSit + â1o Dzoo7,t + â11 Dzooa,t + â12 Dzoo9,t + â13 Dzo1o,t + â14 Dzo11,t +

â1s Dzo12,t + â16 Dzol3,t + â17 Dzol4,t + â1a Dzo1s,t + Eit

Avec:

( 4.1)

• Valeur boursièreit: la valeur boursière normalisée de l'entreprise i en fin d'exercice t.

---~----

-31

• â1 : le coefficient de la variable indépendante Actifs ajustésit correspondant

aux actifs ajustés normalisés de l'entreprise i en fin d'exercice

t

.

Les actifsajustés sont déterminés en déduisant la valeur des immeubles de placement des actifs.

• â2: le coefficient du terme d'interaction Actifs ajustésit

*

IFRSit normaliséde 1' entreprise i en fin d'exercice t.

• â3 : le coefficient des Immeubles de placementit normalisés de 1' entreprise

i en fm d'exercice t.

• â4 : le coefficient du terme d'interaction Immeubles de placementit

*

IFRSit normalisé de l'entreprise i en fin d'exercice t.• â5: le coefficient des Dettes totalesit normalisés de l'entreprise en fin

d'exercice t.

• â6 : le coefficient du terme d'interaction Dettes totalesit

*

1 F RSit normaliséde l'entreprise i en fin d'exercice t.

• â7 : le coefficient du Résultat netit normalisé de 1 'entreprise

d'exercice t.

en fin

• â8 : le coefficient du terme d'interaction Résultat netit

*

IFRSit normalisé de l'entreprise i en fm d'exercicet.

32

• â9 : le coefficient de la variable dichotomique 1 F RSit· Cette variable est égale

à 0 lors de la période 2006-2015, et elle devient égale à 1 seulement quand l'entreprise i utilise !ajuste valeur en vertu de l'lAS 40 en fin d'exercice t de la période 2006-2015.

• â10 à â18 : les coefficients des variables indicatrices (D2007,t à D201s,t) correspondant aux années 2007 à 2015. La variable indicatrice Dk,t est égale à 1 lorsque les données utilisées correspondent à 1 'année k, et elle est égale à 0 pour les autres années.

• eit : le terme d'erreur.

Par ailleurs, les multiples de valorisation des actifs ajustés, des immeubles de placement, des dettes totales, et du résultat net sont égaux respectivement aux sommes â1

+

â21 â3+

â41 â5+

â61 et â7+

â8 lors de la période post-IFRS, alorsqu'ils sont égaux respectivement à â11 â3 1 â5 1 et â7 lors de la période pré-IFRS. Les valeurs en IFRS des actifs ajustés, des immeubles de placement, des dettes totales, et du résultat net sont considérées respectivement proches de la valeur de marché quand les multiples de valorisation â1

+

â21 â3+

â41 â5+

â61 et â7+

â8 (de la périodepost-IFRS) se situent respectivement plus près de l'unité que les multiples de valorisation âl> â3 , â5 1 et â7 (de la période pré-IFRS). Plus particulièrement, la valeur des immeubles de placement en IFRS a tendance à se rapprocher de la valeur de marché (validant ainsi l'hypothèse H2 ) lorsque le multiple de valorisation â3

+

â4 se situe plus près de l'unité que le multiple de valorisation â3. En outre, la relation entre l'actif net et la valeur boursière est considérée plus forte suite à 1 'adoption des IFRS (validant ainsi l'hypothèse H1 pour l'actif net) lorsque les coefficients â2 , â4 et33

boursière est considérée plus grande en IFRS (supportant ainsi l'hypothèse H1 pour le

résultat net) lorsque â8 est positif.

Ainsi, après avorr décrit dans cette section notre modèle de régression, nous expliquerons dans la section suivante les mesures de ses variables et leurs paramètres.

4.3 Variables et leurs mesures

Dans cette section, nous présentons les mesures de la variable expliquée Valeur boursièreit et de ses variables explicatives représentées dans le modèle ( 4.1 ).

4.3.1 Variable expliquée

La variable expliquée dans cette étude est la valeur boursière. Comme nous avons

choisi de normaliser toutes les variables non dichotomiques, notre variable

dépendante normalisée Valeur boursièreit est mesurée par la division de la capitalisation boursière totale de l'entreprise i en fin d'exercice t par le nombre d'actions en circulation en fin d'exercice (Al-Khadash et Khasawneh, 2014). Ce nombre d'actions a été collecté via Compustat.

34

4.3.2 Variables explicatives

Notre modèle (4.1) utilise plusieurs variables explicatives dichotomiques et d'autres

non dichotomiques. Les valeurs des variables non dichotomiques ont été collectées

via Compustat et normalisées en les divisant par le nombre d'actions en circulation

de l'entité i en fin d'exercice t. En résumé, le modèle (4.1) comporte les variables

explicatives ci-dessous :

• Actifs ajustésit : les actifs ajustés sont égaux aux actifs totaux réduits des immeubles de placement de l'entité i en fin d'exercice t.

• Immeubles de placementit : les immeubles de placement de l'entité i en fin

d'exercice t.

• Dettes totalesit: les dettes totales de l'entité i en fin d'exercice t;

• Résultat netit: le resultat net de l'entité i en fin d'exercice t.

• IFRSit: cette variable dichotomique est égale à 0 en PCGRC, et elle devient égale à 1 quand 1' entreprise i utilise la juste valeur en vertu de 1 'lAS 40 en fin

d'exercice t. La valeur de cette variable est identifiée grâce à la consultation

via Sedar des états financiers de l'exercice t de l'entité i.

• D2007,t à D201s,t : ces variables indicatrices correspondent aux années 2007 à 2015. La variable indicatrice Dk,t est égale à 1 lorsque les données utilisées correspondent à 1 'année k, et elle est égale à 0 pour les autres années.

35

Cependant, l'année 2006 n'est pas représentée par une variable indicatrice puisqu'elle est considérée comme l'année de référence.

• Actifs ajustésit

*

IFRSit : ce terme d'interaction est égal auxActifs ajustésit quand l'entreprise i utilise la juste valeur en vertu de l'JAS 40 lors de l'exercice t (c'est-à-dire quand IFRSit= 1). Ce terme s'annule quand IFRSit=O.

• Immeubles de placementit

*

IFRSit: ce terme d'interaction est égal auxImmeubles de placementit quand l'entreprise i utilise la juste valeur en vertu de l'lAS 40 lors de l'exercice t. Ce terme s'annule quand IFRSit=O.

• Dettes totalesit

*

IF RSit : ce terme d'interaction est égal auxDettes totalesit quand l'entreprise i utilise la juste valeur en vertu de l'lAS 40 lors de l'exercice t. Ce terme s'atmule quand IFRSit=O;

• Résultat netit

*

IFRSit: ce terme d'interaction est égal au Résultat netitquand 1 'entreprise i utilise la juste valeur en vertu de 1 'JAS 40 lors de l'exercice t. Ce terme s'annule quand IFRSit=O.

4.4 Collecte et sources de données

Notre collecte a porté sur les données antérieures et postérieures au changement de la règlementation comptable canadienne de 2011, ayant amené les entreprises cotées à adopter les IFRS de manière obligatoire.

36

Les données des valeurs boursières des firmes immobilières canadiennes cotées sont

collectées via la base de données Compustat pour les années 2006 à 2015, c'est-à-dire pour cinq années de pré-adoption et cinq années de post-adoption des IFRS.

Les données relatives aux résultats nets, aux actifs, aux immeubles de placement, et aux dettes totales des firmes immobilières canadiennes sont également collectées via

la base de données Compustat pour les années 2006 à 2015, mais complétées par la base de données Sedar (système électronique de données, d'analyse et de recherche) pour avoir certaines informations additionnelles comme l'application ou non de la juste valeur en vertu de l'lAS 40 et la date de l'application le cas échéant.

Nous avons choisi les entreprises immobilières cotées sur le TSX car elles sont représentatives du secteur immobilier canadien. Selon le TMX lnc. (2013),

l'immobilier est un des secteurs les plus performants dans les indices TSX et TSXV. Plusieurs firmes immobilières font appel à l'épargne publique (PAPE) grâce au TSX

et au TSXV. Le secteur immobilier a ainsi recueilli plus de 2 milliards de dollars en

2013. Mr. Ungad Chadda, premier vice-président de la Bourse de Toronto, constate

que « ensembles, la Bourse de Toronto et la Bourse de croissance TSX constituent

l'un des groupes boursiers où l'activité du secteur immobilier est la plus forte au monde [ ... ] les sociétés immobilières du monde entier ont commencé à considérer

attentivement les possibilités qui s'offrent à elles pour s'inscrire en bourse et recueillir du capital de croissance au Canada ». Dans les faits, la capitalisation boursière de ce