HAL Id: hal-01594008

https://hal.archives-ouvertes.fr/hal-01594008

Submitted on 26 Sep 2017

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of

sci-entific research documents, whether they are

pub-lished or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est

destinée au dépôt et à la diffusion de documents

scientifiques de niveau recherche, publiés ou non,

émanant des établissements d’enseignement et de

recherche français ou étrangers, des laboratoires

publics ou privés.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives| 4.0

International License

Jean-Paul Fouet, Francois Bonnieux, Pierre Rainelli

To cite this version:

Jean-Paul Fouet, Francois Bonnieux, Pierre Rainelli. Les comptes départementaux de 1962 à 1969.

Syntheses Statistiques Comptes et Revenus, 1985, 99 p. �hal-01594008�

DE 1962 à 1969

SOMMAIRE

PAGES

AVERTISSEMENT

1- LES ESSAIS AYANT PRÉCÉDÉ LA CONSTRUCTION DE LA «NOUVELLE SÉRIE»

A - Travaux de régionalisation n'utilisant pas la base 62 . 1 - Les comptes traitant de l'ensemble des agents

2 - Les comptes spécifiquesàl'agriculture

B - Les comptes régionaux de l'agriculture en base 62 1 - Les comptes régionaux de 1962à1967 deJ.OUSSET

2 - Les comptes départementaux de 1967 à 1970 du SCEES

11- LES COMPTES DÉPARTEMENTAUX EN NOUVELLE SÉRIE 1962-1969

1 - Données nationales en «nouvelle série»

2 - Données départementales en (<nouvelle série» - calcul de la production finale 3 - Calcul des consommations intermédiaires

4 - Résultats

TABLEAUX

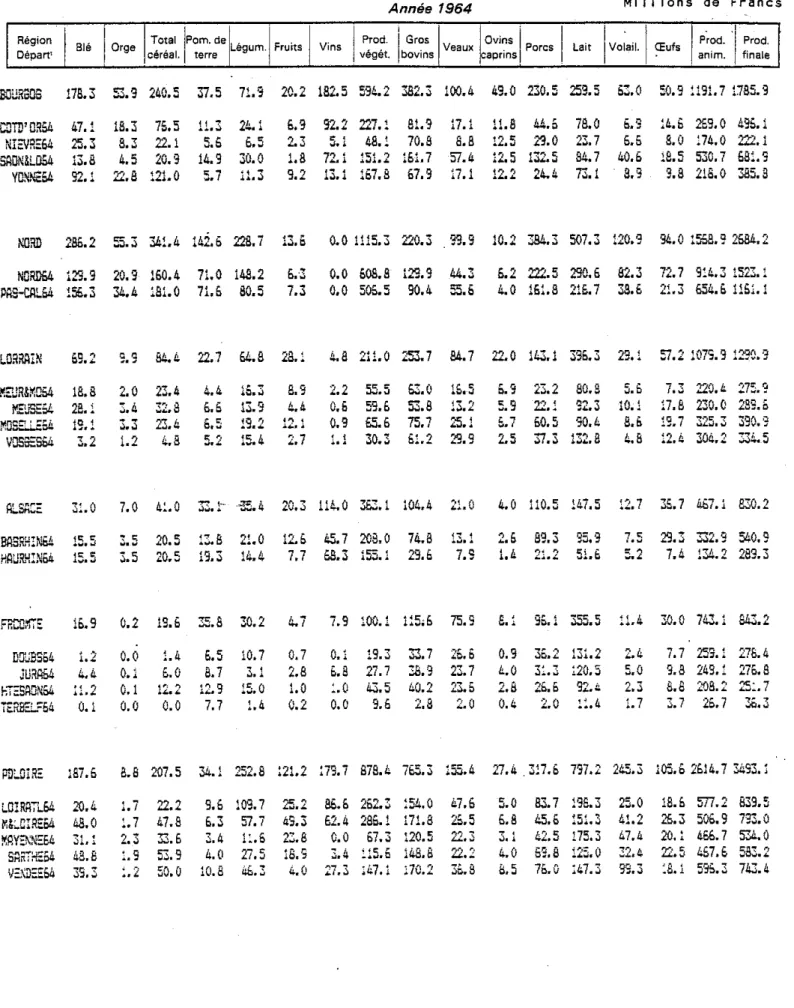

Tableau1 - Valeur des productions agricoles finales départementales - Années 1962à1969

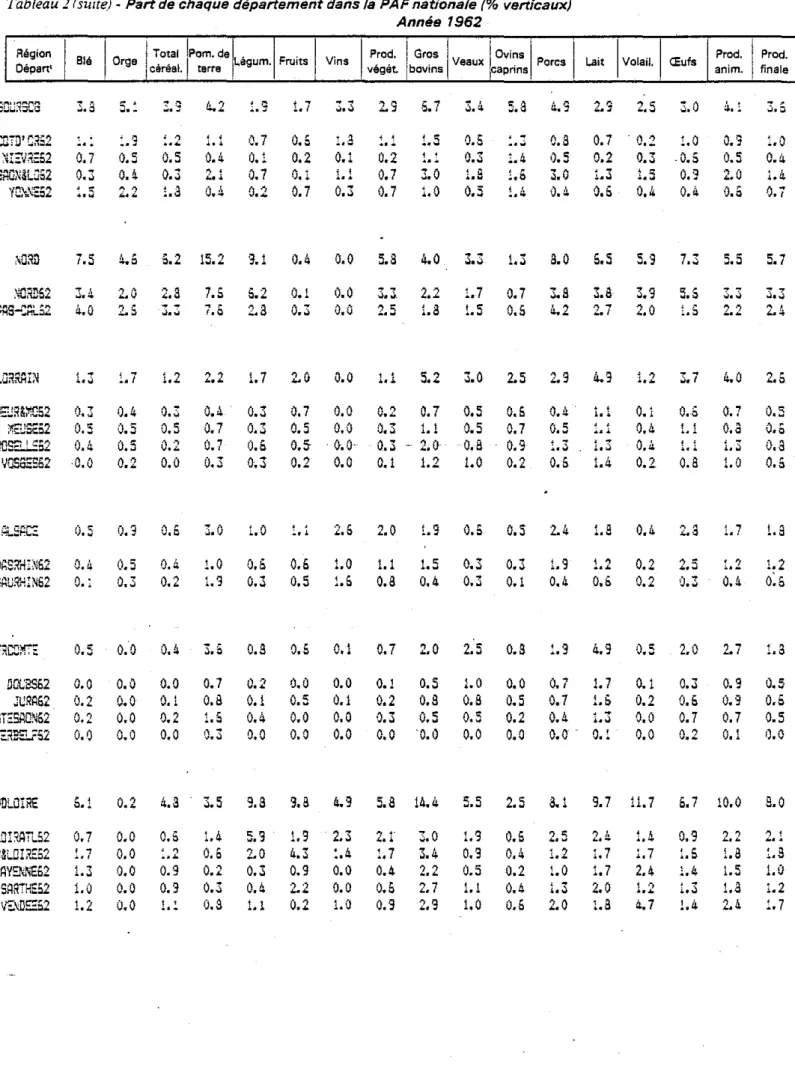

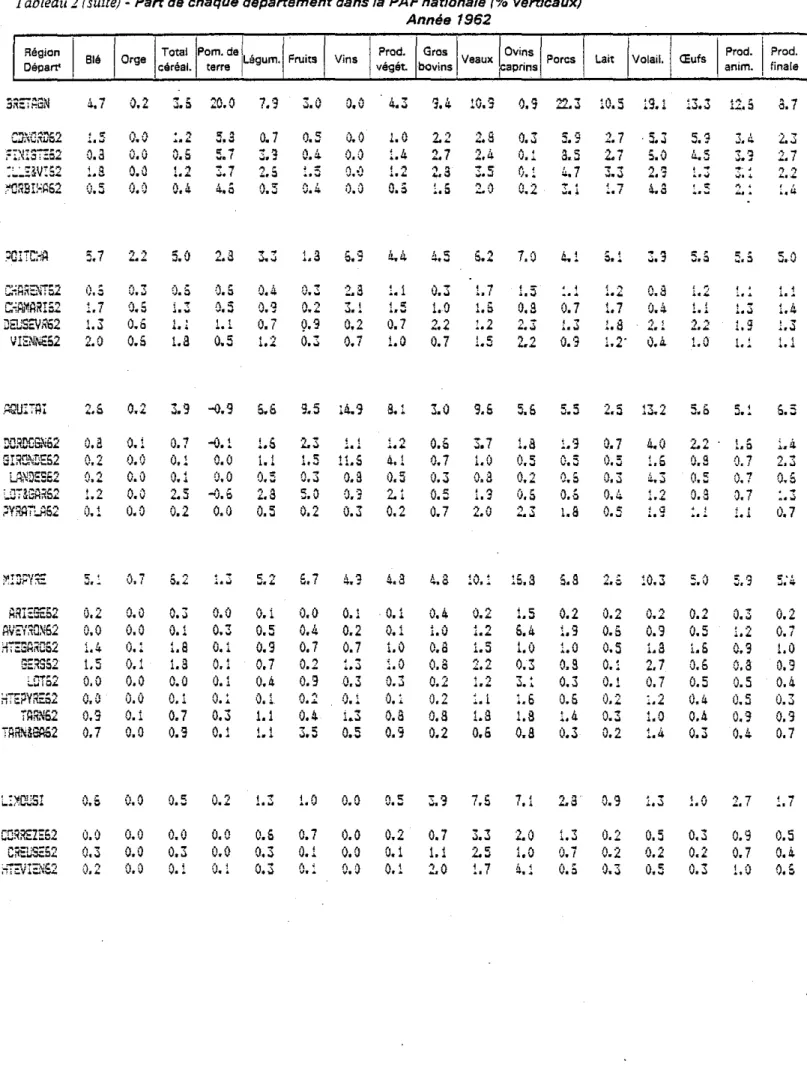

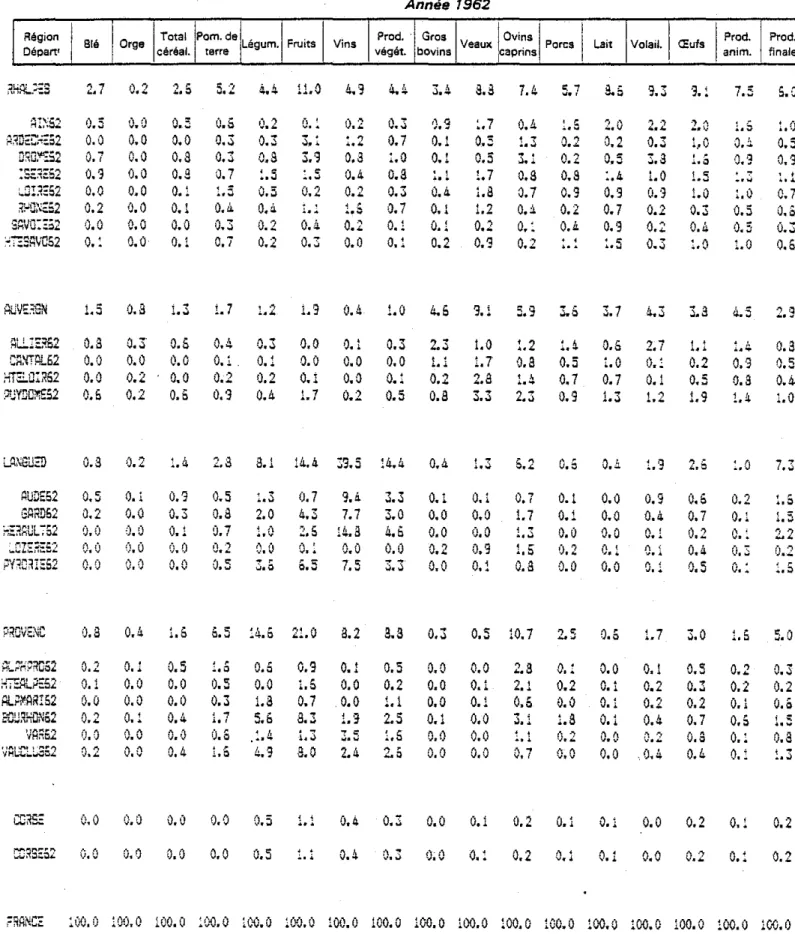

Tableau:2 -Part de chaque département dans la PAF nationale(%verticaux).~Années 1962 et 1969

Tableall3 • Structure de la production finale de chaque département(%horizontaux) • Années 1962 et 1969

Tableau4 - Consommations intermédiaires, valeurs ajoutées départementales - Années 1962à'969

2 3 3 3 5 6 6 7

la

11 14 15 19 20 52 60 68AVERTISSEMENT

Grâce aux travaux annuels menés par les Services de Statistique Agricole aux échelons départemen-taux, régionaux et national, on dispose d'une série cohérente de comptes départementaux de l'agriculture remontant à l'année 1970, Cette série a notamment été publiée dans le numéro 197 des Collections de Statistique Agricole: «Dix ans de comptes départementaux: 1970 - 1979» (1). Elle est également accessible par la banque de données AGRISTAT.

Se fondant sur les premières évaluations des productions agricoles finales départementales effectuées depuis 1962 - 1963 par les Services Départementaux de Statistique Agricole, ainsi que sur les travaux de synthèse encore expérimentaux'réalisés par l'équipe du Professeur OUSSET au niveau régional (2), . puis par le SCEES au niveau départemental (3). la Station de Rennes d'Économie et de Sociologie Rurales de

l'INRA a entrepris de rétropoler une série 1962à 1969 de comptes départementaux,

Cette série est cohérente avec la série existant depuis 1970, encore qu'elle se limite

à

la Valeur Ajoutée Brute (sans aller jusqu'au Résultat Brut d'Exploitation).On dispose donc désormais d'une série cohérente de comptes départementaux agricoles portant sur plus de 20 ans (1962 - 1983) et dont l'utilité sera appréciée de tous ceux dont les travaux sur les productions et les revenus départementaux nécessitent des séries longues, aussi homogènes que possible (4).

Le SCEES qui a apporté sa collaboration àce travail tientà en remercier ses auteurs età mettreà la disposition des utilisateurs les principaux résultats, pour la période 1962 - 1969. Ces résultats seront ultérieure-ment intégrés dans la banque de données AGRISTAT.

(1)Complété. pour les années plus récentes, par les numéros 207. 222 et231/232.

(2) Collections de l'INSEE n' R 13/1973: Les comptes régionaux de l'agriculture de «1962à1967~).

(3) Statistique Agricole. suppléments séries études numéros 88 et 88 bis (novembre 1971) et 120 (janvier 1974} pour les années 1967 à

1969.

(4) L'homogénéité totale de toutes les séries départementales, au long de ces 29 années. confineraitàla perfection et ne saurait évidemment être garantie absolument.

Pour appréhender les résultats économiques agricoles à l'échelon du département, comme à l'échelon de la région de programme, d'ailleurs, les éléments disponibles selon des modes de calcul et des définitions comparables dans le temps remontent

à

1970. Or, la mise en évidence d'évolutions significatives nécessite la disponibilité de séries plus longues. De même, la recherche des mécanismes àl'origine des spéciali-sations géographiques ou des disparités régionales suppose l'existence de données démarrant bien avant. D'où l'intérêt de comptes départementaux couvrant plusieurs décennies, si possible. Pour des raisons de faisabilité, un tel travail a été effectué en prenant pour point de départ 1962, ce qui nous a conduit à recaiculer lesprinci-paux éléments du compte de production de 1962 à 1969 selon les mêmes règles que pour les comptes

«nouvelle-série}) disponibles depuis 1970.

Avant d'exposer selon quels principes nous avons élaboré les comptes 1962 - 1969, nous présente-rons les diverses tentatives ayant précédé la construction de catte <mouvelle série».

1· LES ESSAIS AYANT PRÉCÉDÉ LA CONSTRUCTION DE LA «NOUVELLE SÉRIE»

Avant d'aboutir aux comptes départementaux ou régionaux sous la forme que nous connaissons aujourd'hui, nombre d'opérations répondant à des objectifs différents, se sont succédées depuis la fin de la guerre. Nous nous limiterons àcelles couvrant l'ensemble du territoire, par opposition aux études limitées àune ou quelques circonscriptions.Par commodité de présentation, on peut retenir les essais sa situant avant les travaux de régionalisa-tion menés en base 62 et ceux qui recourentàcette base.

A - TRAVAUX DE RÉGIONALISATION N'UTILISANT PAS LA BASE 62

Une première distinction est à faire entre travaux concernant l'ensemble des agents économiques, même s'ils sont plus ou moins individualisés, et ceux centrés seulement sur l'agriculture. En second lieu, il convient de signaler les études s'intégrant strictement au schéma de la comptabilité nationale, de celles qui s'en écartent.

1 - Les comptes traitant l'ensemble des agents, dont l'agriculture

Divers travaux, menés essentiellemtn par l'INSEE, mais aussi dans le cadre universitaire, ont été conduits dans les années 50 et 60 dans le but de cerner les revenus départementaux. C'est dans une perspec-tive plus ambitieuse et plus rigoureuse qu'on peut situer la régionalisation des comptes de la nation pour l'année 1962 menée par l'INSEE.

a - Les estimations des revenus départementaux

L'optique ici retenue est celle de l'ancien compte d'affectation des ménages, l'actuel compte des revenus mais avec une définition des rubriques, et donc des agrégats, moins stricte et des modes d'évaluation plus ou moins homogènes.

(1) Travaux réalisés par MM. FOUET (J.P.), BONNIEUX IF.} et RAINELLI (P,), Institut National de la Recnerche Agronomique· Station d'Êconomie et de Sociologie Rurales de Rennes.

Les auteurs remercient le Professeur OUSSET et les différents membres du SCEES pour leursremarqUe~sur la version provisoire de cet

Ainsi dans le travail pionnier de l'INSEE sur l'espace économique français relatif à la période 1946 - 1948, le revenu agricole départemental est approchéàpartir des recettes (1). Dans la deuxième édition de ce travail, qui concerne l'année 1951, les rubriques sont plus détaillées et les calculs plus poussés (2). Pour l'agriculture, il y a évaluation séparée des salaires agricoles et du revenu des exploitants. Celui-ci est estimé par différence entre la valeur brute de la production et une estimation sommaire des achats mêlant investissement (en tracteurs et machines agricoles) et consommations intermédiaires (engrais) (3). La production est évaluée directement à partir des statistiques départementales, tandis que l'estimation des dépenses repose sur une ventilation des chiffres nationaux. La miseà jour de ces résultats pour la période 1955 - 1956 est faite selon le même schéma mais en se basant sur des éléments plus détaillés, notamment pour les dépenses (4).

Dans une perspective voisine, il faut signaler le travail de DELEFORTRIE et MO RI CE (5) consacré aux revenus départementaux en 1864 et en 1954. Les auteurs distinguent parmi le revenu des entreprises ce qui ressort de l'activité agricole avec un revenu net des exploitants. Celui-ci est calculé en trois étapes. La première aboutit par estimation directe à la détermination du revenu brut par département, notion correspondant à une production finale. En déduisant de cet agrégat, certaines dépenses, (les consommations intermédiaires et une approximation des amortissements) on aboutit au revenu net de l'agriculture, qui se rapproche de la notion de valeur ajoutée nette. On aboutit au revenu net des exploitants agricoles en retranchant du solde précédent les fermages et salaires agricoles. Les résultats de 1954 pour l'estimation de la production finale départementale reprennent pour l'essentiel les évaluations faites àl'INSEE parJ. KLATZMANN. Elles sont complétées par l'esti-mation du produit des forêts privées et modifiées pour tenir compte des flux inter-départementaux d'animaux sur pied non destinésàla bouch~rie.

On retiendra le caractère fragile des estimations portant uniquement sur le volet agricole. En effet.. l'élément de base servant au calcul de la production finale est la statistique agricole annuelle dont la fiabilité, à cette époque surtout, laisse

à

désirer. Cet agrégat est estimé directement alors que pour les dépenses, la plupart du temps, il y a décontraction du poste national, Enfin, dans la nature des dépenses figure l'investissement en matériel supposé être un simple investissement de renouvellement et donc équivalantà l'amortissement. Sur les notions de revenu retenues, on voit que l'on se situe plus dans une perspective micro-économique, que dans le cadre de la comptabilité nationale.b - L'essai de régionalisation des comptes de la nation en 1962

Par rapport aux tentatives précédentes, le travail de régionalisation de l'INSEE des comptes de l'année 1962 se situe dans l'architecture de la comptabilité nationale. Compte tenu du caractère ouvert de l'espace constituant la circonscription. de base, par opposition au caractère fermé de l'espace national, des modifications des structures comptables sont effectuées. Des adaptations sont également nécessaires pour tanir compte des problèmes posés par les entreprises ayant des établissements dispersés sur le territoire. Les groupes d'agents nationaux apparaissant de manière particulière dans l'espace régional, la circonscription de base doit obligatoirement avoir une certaine taille. C'est la raison pour laquelle l'unité territoriale retenue est ici la région de programme.

Les particularités des entreprises non financières ayant des établissements hors de la région où est le siège social a conduit àdistinguer les opérations directement liées au processus de production des opérations relevant de l'affectation des revenus. Les premières sont décrites dans les sous-comptes de production et d'exploitation présentés en 66 branches regroupées en 16. Les secondes relèvent de la nomenclature de secteurs. De ce point de vue, l'agriculture ne pose aucun problème.

(1) L'espace économique français. Études et Conjoncture. n° spécial. 1951. (2) L'espace économique français. Études et Conjoncture. n' spécial, 1955.

(3) Cette approximation de la valeur ajoutée nette ne peut se cumuler avec les revenus des saiariés agricoles puisque ceux·ci sont partie prenante dans la création de valeur ajoutée de la branche.

(4} L'évolution des revenus départementaux des particuliers de 195' à1956, Études et Conjoncture, juin 1959, pp, 587-622. Dans ce travail comme les précédents, les revenus de l'agriculture concernent en fait ceux de l'ensemble agriculture, pêche et forêts.

(51 DELEFORTRIE N., MORleE J., Les revenus départementaux en 1864 et en 1954. Librairie Armand Colin, 340 po, Paris 1959,

Outre le compte des administrations et des institutions financières, les comptes des ménages lexploitation, affectation et capitai) ont été établis. On notera que ies comptes de l'ensemble des ménages d'une région sont retracés. Les agriculteurs n'apparaissent pas individualisés. Les revenus des chefs d'exploitation sont présents à travers la rubrique Revenu Brut des Entrepreneurs Individuels qui concerne les autres entre-prises individuelles.

Cette régionalisation des comptes de la Nation constitue un repère important, non pour la descrip-tion de l'activité agricole au niveau régional. mais pour la construcdescrip-tion d'un ensemble articulé. Ainsi les comptes par région sont cohérents avec ceux présentés pour la France entière et les résultats entre agents économiques d'une même région sont comparables.

2· Les comptes spécifiquesà l'agriculture

Dans les travaux antérieurs à la base 1962, et concernant uniquement l'agriculture, on peut retenir les estimations menées par GRA IGroupes de Régions Agricolesl centrées sur 1962 et surtout le travail de régio-nalisation portant sur la période 1950· 1962.

a· Les comptes de production et d'exploitation par Groupes de Régions Agricoles

Ces comptes établis à l'occasion d'un programme expérimental d'études, les Études Concertées, répondent à un objectif très ambitieux Il). Dans ce programme, il s'agissait en effet d'aboutir à une série de modèles d'exploitations collant àla réalité régionale et servant

à

la prévision à moyen terme. Les comptes de production et d'exploitation sont l'élément permettant de relier les facteurs mis en œuvre dans le processus de production et les résultats économiques.Bien que la démarche soit d·essence micro-économique, l'approche a un caractère plus général puisque l'objectif initial de ces modèles était la politique économique dans le domaine des prix et des structures.

L'analyse porte sur l'année 1962 et retient un découpage géographique fin, en 177 unités de base

dénommées Groupes de Régions Agricoles ou GRA. Ces GRA correspondent à un regroupement des petites

régions naturelles agricoles définies lors du recensement général de l'agriculture de 1955. Au niveau des 177 unités de base, grâce à des dépouillements particuliers, des enquêtes effectuées par le SCEES, notamment l'enquête échantillon-maître de 1963, les exploitations ont été classées selon la double grille: classe de surface - mode d'utilisation du sol. Cette typologie a permis d'avoir des systèmes représentatifs par GRA pour lesquels ont été établis des comptes de production et d'exploitations types. En tenant compte du poids relatif de chaque système, il est possible d'obtenir les résultats économiques par GRA et par région de programme.

Dans leur présentation comptable, les résultats économiques correspondent aux concepts des comptes nationaux: calcul de la production finale, de la valeur ajoutée brute, du résultat brut d'exploitation et du résultat net d'exploitation. Mais ces estimations restent d·essence micro-économique et ne sont pas articulées avec les résu.ltats globaux.

b· La décomposition régionale du Compte de production agricole de 1950 à 1962

L'approche retenue par le Service d'Études et de Synthèse du Ministère de l'Agriculture s'intègre parfaitement dans le système de comptabilité nationale 12). Partant des résultats nationaux en base 1959 les auteurs reconstituent les séries poste par poste en ayant une nomenclature identique pour les années 1950 à 1962. Malgré les ruptures dues aux changements de base Ibase 56 et base 491. et au passage des évaluations par campagne, aux évaluations par année civile, on aboutitàune série homogène 1950 - 1962.

(1) Cf. Analyse des exploitations agricoles en 1962. Ministère de l'Agriculture, DGEAF, sous-direction des Études. 1969, pp. 89, plus un fascicule par région de programme.

(2) Service d'Études et de Synthèse. Décomposition au niveau des régions de programme des éléments dl; compte de production de la branche agriculture. 2 volumes. Méthodologie, résultats. maÎ 1964.

En second lieu, les principeux postes composant la production finale sont ventilés régionelement proportionnellement aux quantités physiques. Les sources d'information son! les États VI, les annuaires statis· tiques agricoles et le fichier statistique de collecte de l'ONIC. On utilise ainsi le prix moyen France entière pour chaque région de programme. La décontraction géographique des consommations intermédiaires est faite selon le même principe. Signalons que pour l'année 1962, les calculs ont été effectués par l'INSEE, le Ministére de l'Agriculture ayant opéré un peu différemment pour la période 1950·1961. La différence tient à la présentation en un seul poste par l'INSEE des «minéraux divers» et des engrais, alors que le Service d'Études et de Synthèse les présente séparément.

Les résultats obtenus par cette approche ont fait l'objet de rapprochements systématiques (1), poste par poste pour 4 régions où l'on dispose de comptes élaborés de façon directe, c'est·à·dire la Bretagne, le Languedoc, l'Aquitaine, et le total Haute et Basse-Normandie. Les écarts les plus importants concernent les consommations intermédiaires et montrent les difficultés d'évaluation, reflet d'une plus grande pauvreté dans les sources statistiques.

B - LES COMPTES RÉGIONAUX DE L'AGRICULTURE EN BASE 1962

Avec la présentation en mai 1969 à la Commission des Comptes de l'Agriculture, des comptes régionaux pour l'année 1966, les opérations de comptabilité régionale prennent un caractère officiel (2). Les méthodes d'évaluation et les concepts retenus sont identiques à ceux utilisés dans le compte national. L'esti· mation de la production de chaque région est effectuée directement en recourant aux statistiques régionales ou départementales de quantités et de prix. Pour les consommations intermédiaires, ainsi que pour les subventions et charges du compte d'exploitation sont combinées approche directe et ventilation par des clés de répartition des chiffres nationaux. La cohérence avec les résultats globaux est assurée en effectuant sur tous les postes où cela est nécessaire les ajustements sur le total France entière.

Ces comptes régionaux 1966 inaugurent une politique d'élaboration suivie de résultats au plan des régions de programme et plus tard au plan départemental. Le travail de base est celui de OUSSET (3) retraçant les comptes de production et d'exploitation régionaux de 1962 à 1967. Une présentation détaillée de la métho· dologie est nécessaire pour voir comment par la suite ces travaux ont été repris à l'échelon du département.

1 - Les comptes régionaux de 1962à 1967 de

J.

OUSSETL'élaboration de ces comptes repose sur une méthodologie clairement articulée avec le système de comptabilité national et des évaluations très détaillées. Notons que le cadre régional a été préféré à l'époque, non pour des raisons de principe, mais pour des questions d'ordre matériel. Le travail s'est déroulé en trois étapes:

• estimation régionale des productions,

• cohérence entre résultats régionaux des productions et compte national,

• estimation des autres postes du compte de production et du compte d'exploitation. Nous n'envisagerons ici que les consommations intermédiaires.

a - Estimation régionale des productions

La documentation de base a été constituée par la «Statistique Agricole Annuelle». Elle a été com· piétée par le recours à d'autres sources d'information notamment pour le vin ... Dans chaque département est élaboré «l'État Vil> qui comporte en réalité un État statistique, chacun de ces États étant accompagné d'une note méthodologique remplie par le statisticien départemental donnant quelques indications sur le mode d'élabo· ration de la statistique, et du rapport sur la campagne agricole. A compter de 1963 débute l'élaboration d'un document intitulé "Calcul de la production agricole finale par département et par année» (PAF). Le concept de l'État VI est celui de récolte, avec par exemple pour les productions végétales, et pour chaque type de produit, superficie Is), rendement (r), récolte (s x r=RI. prix(Pl. valeur IV=R x pl. Celui de la «Production Agricole Finale» est l'offre de la branche agricole aux autres branches, déduction faite des utilisations de produit par l'agriculture pour répondre a ses propres besoins, tels les fourrages, le lait bu par les jeunes animaux. C'est à compter de 1963 que la PAF a commencé à être élaborée, dans quelques départements, mais ce n'est qu'en 1965 qu'elle est disponible pour tous les départements; toutefois toutes les rubriques ne sont pas remplies. L'annuaire de statistique agricole publie une partie de l'État VI. en y ajoutant des données provenant d'autres sources, notamment les IAA, les forêts ...

(11 Service des Études Économiques. Ministère de J'Agriculture: les comptes régionaux de l'agriculture. Présentation et comparaison, juin 1968.

(2) INSEE, Les comptes de l'agriculture française. Collections INSEE C3 (septembre 1969). pp. 42-52.

Ces documents n'existent pas au plan régional. L'estimation régionale des productions suppose donc une récapitulation par sous-branche des documents établis dans les départements,

L'État VI donne la situation annuelle du département compte tenu de la documentation existant lors de son élaboration, La disponibilité de nouvelles informations, en particulier lors d'une enquête (structure des exploitations, cheptel, production laitière...) conduit à des rèévaluations. Par ailleurs, la statistique agricole annuelle a été constamment améliorée. Aussi J, OUSSET s'est trouvé confronté à un problème de cohérence dans le temps. Pour obtenir des séries chronologiques homogènes, il a redressé les séries qui provenaient des États VI. L'année 1965, c'est-à-dire l'une des années les plus récentes dans la série, a été retenue comme année de référence et les valeurs absolues figurant dans les États VI considérées comme fixes.

b - Cohérence entre estimations régionales et résultats nationaux

Les données régionales sont sommées afin d'obtenir un «total nationah>. Pour comprendre l'origine des écarts entre ce dernier et les données figurant. dans les comptes nationaux, il y a lieu de distinguer entre l'année de base 1962 et les années ultérieures.

L'année de base, les écarts peuvent provenir d'une part des ajustements ressources-emplois opérés par les comptables nationaux, d'autre part d'écarts de quantités ou de prix, Les différences de quantités s'expliquent aisément lorsque les sOurces statistiques utilisées au plan régional et au plan national ne sont pas les mêmes. Elles peuvent aussi intervenir lorsque ces sources sont identiques. Ceci résulte tout d'abord des redressements effectués sur les séries régionales (pour en assurer l'homogénéité) et sur les statistiques natio-nales (par exemple pour réduire la sous-estimation dans le cas des viandes). Une seconde catégorie de raisons tient aux difficultés rencontrées dans l'estimation des intra-consommations et des échanges inter-régionaux de produits intermédiaires, En ce qui concerne les prix, il s'agit au plan régional d'une moyenne de prix départe-mentaux (issus en général de la Statistique Agricole Annuelle) pondérés par les quantités. Cette source est peu utilisée par les comptables nationaux ce qui explique les différences observées.

Pour les années postérieures à 1962, les estimations régionales résultent de données directes comme pour l'année de base. Les comptables nationaux quant à eux projettent l'année de base au moyen d'indices chaines. Dès lors, même à données de base identiques on pourrait observer une dérive due à la diffé-rence de méthode,

Pour assurer la cohérence entre valeurs régionales et estimation nationale, il suffit d'effectuer un ajustement. C'est une solution raisonnable dans la mesure où elle n'implique pas de calculs excessifs. Les écarts en valeur sont ventilés de façon proportionnelle par sous-branches. La procédure d'ajustement par produit élémentaire qui est envisageable théoriquement a été écartée pour des raisons de lourdeur (300 postes environ),

c - Estimation des consommations intermédiaires

Le manque de sources statistiques interdit ici l'estimation directe retenue pour les productions. En règle générale, les évaluations de 1966 ont été projetées ou rétropolées (après révision pour tenir compte d'informations nouvelles), les résultats obtenus étant ajustés sur le compte national.

La projection (ou la rétropolation) repose sur un indice de valeur produit d'un indice régional de volume et d'un indice national de prix. L'indice de volume repose sur une estimation directe pour 70 % des consommations intermédiaires (selon le compte national de 1962). Pour les autres, il résulte d'indicateurs indirects plus ou moins,liés aux consommations concernées.

2 - Les comptes départementaux de 1967 à 1970

La publication par le SCEES de comptes départementaux de l'agriculture 1967 et 1968 (1), cohérents avec les comptes régionaux 1962 - 1967, inaugure une série qui va s'améliorer et se poursuivre par la site régulièrement. Outre ces deux premières années, nous considérerons dans ce paragraphe les comptes

1969 et 1970 (2), en nous en tenant au seul compte de production.

(1'1SCEES. Les comptes de l'agriculture en 1967 et 1968. Supplément «Série Études}) n' 88 et 88 bis, novembre 1971.

Les objectifs poursuivis par l'établissement de comptes départementaux sont énoncés clairement, Ils sont tout d'abord d'ordre conjoncturel, puisqu'on vise à analyser les résultats économiques des agricultures départementales au cours de l'année civile écoulée, Ils portent aussi sur le plus long terme, puisqu'il s'agit de dégager des tendances et de les projeter, Enfin, on met l'accent sur les comparaisons interdépartementales.

La mise en œuvre de ce programme ambitieux s'appuie sur l'expérience acquise en comptabilité régionale. L'impératif de cohérence avec la comptabilité nationale est affirmé, Il concerne les méthodes et les conventions et doit se retrouver au niveau des résultats, Cette position est justifiée principalement par deux catégories de raisons. Les premières correspondent ail refus de présenter au public deux résultats nationaux divergents entre lesquels il ne pourrait trancher, Cette justification peut paraître formelle dans la mesure où les deux comptes ont des objectifs différents, Les secondes, plus fondamentales se réfèrent à la plus grande fiabilité de la comptabilitè nationale et

à

l'expérience acquise depuis 1949 pour les comptes de l'agriculture. Les informations sont en effet plus nombreuses au niveau national où l'on dispose de sources de recoupements qui n'existent pasàl'échelon départemental,a· Estimation de la production agricole finale

L'estimation de la production agricole finale, qui constitue la partie ressources du compte de produc-tion, soulève des difficultés qui n'existent pas au plan national, Elles ne sont pas spécifiques du découpage du territoire en département et surviendraient pour tout autre type de circonscription géographique, De ce fait. cette question aurait pu être évoquée précédemment, Ces difficultés tiennent au processus d'agrégation des productions individuelles lorsqu'on estime la production d'une zone géographique,

En effet, lorsqu'on considère une exploitation, une partie non négligeable de sa production est réuti-lisée dans le processus productif sous forme de fourrages ou de jeunes veaux par exemple, Cet auto-approvisionnement n'est pas individualisé et compté

à

part car on aurait un double emploi, De même, dans la comptabilité nationale, tous ces produits réutilisés pour la production agricole, ou intra-consommations ne sont pas comptés dans la production finale,Dès lors qu'il y a des circonscriptions géographiques intermédiaires entre l'exploitation et la nation, le problème des intra-consommations risque de se poser, Tant que les fourrages produits dans la région ou le département sont consommés

à

l'inté~ieur des frontières ainsi retenues (ou les veaux élevés), il n'y a pas de problème, La situation est identique à celle de l'entreprise dans laquelle il y a auto-approvisionnement, Par contre, si ces biens pertent verS d'autres règions, ou viennent d'ailleurs, ces flux correspondent dans le premier casà un élèment de la production finale, et dans le second cas à une consommation intermédiaire. Aux marges de commercialisation et aux coûts de transport près, tous ces flux s'annulent comptablement à l'échelon national.Ainsi la production finale départementale comprend outre la production destinèe

à

la consommation humaine et àla transformation industrielle, le solde des ventes et achats par rapport aux autres départements des produits agricoles qui sont réutilisés dans l'activité agricole, Notons que l'existence de ces mouvements inter-régionaux ainsi que les variations de stocks peuvent entraîner une production finale négative pour certains postes. L'évaluation de ces flux soulève des difficultés d'ordre statistique propres au cadre régional, puisqu'il n'y a pas de frontiéres où les mouvements sont enregistrés, Très souvent, par absence d'informations, on suppose que le solde de la balance du ({commerce extérieurl> est nul.La statistique agricole annuelle et les documents associés constituent la source de base dans l'évaluation de la production finale départementale, La sommation par sous-branche des résultats départemen-taux diffère des chiffres retenus par les comptables nationaux. Cela n'a rien d'étonnant, compte-tenu des diffé-rences de sources, mais pour des raisons de cohérence les résultats sont ajustés sur les données nationales. L'importance et l'origine de ces écarts a donné lieu à une analyse fouillée pour 1967 et 1968 (1). Il est intéressant de la présenter brièvement en discutant le cas de quelques postes,

(1~SCEES, Les productions agricoles finales départementales en 1967 et 1968. Supplément «Série Études» n" 75, avril 1971. La compa-raison entre somme des résultats départementaux et postes nationaux correspondant aétéprolongée en 1969 et 1970 in Supplément «Série Études» n' 120, op.cit.p.4.

Pour l'ensemble des produits végétaux, les écarts constatés sont assez faibles, mais avec des variations selon les postes. Ils sont par contre plus élevés pour les produits animaux, de l'ordre de 16%en 1967 et 1968. En partie- explicables, ces différences ont des origines variables selon les postes, comme le montre l'examen de quelques cas.

Pour les céréales, les Sources d'information sont les mêmes au plan national et départemental. Il s'agit des statistiques de quantités et de prix fournies par l'ONIC. L'écart, certes assez faible, est dO tout d'abord à des conventions plus ou moins bien appliquées, en particulier la valorisation dans certains cas par les prixà la sortie des organismes stockeurs au lieu du prix à la production. Par ailleurs certaines céréales, considérées comme intégralement intra-consommées, ne sont pas prise en compte dans le poste national.

Le comptable départemental ne dispose pas des mêmes moyens de contrôle et de recoupements, en particulier les équilibres ressources emplois, que le comptable national. Celui-ci peut corriger la sous-estimation des quantités de viande et appliquer des coefficients de redressement nationaux. Au niveau départemental, cette opération n'est pas effectuée, ce qui se traduit par une différence non négligeable. Parmi les productions importantes, celle de lait est assez nettement sous-estimée par les comptes départementaux. Cet écart résulte d'une sous-estimation des quantités (ventes directes, autoconsommation ...), les prix paraissant bien appréhendés.

b • Estimation des Consommations Intermédiaires

A l'échelon départemental, la notion de consommation intermédiaire ne soulève pas de problème particulier de définition. L'absence de source, analogueà la statistique agricole annuelle, entraîne des difficultés d'évaluation plus importantes que pour la production fmale. Elle nécessite le recours à des méthodes approchées pour fonder une décontraction des valeurs de la comptabilité nationale. Ces difficultés rencontrées àl'occasion de l'établissement des comptes régionaux avaient reçu des solutions diverses selon les cas, qui sont reprises et améliorées. On peut les illustreràpartir d'exemples empruntés aux grandes rubriques: mécanisation, charges végétales, charges animales.

Le cas de la chimie minérale illustre l'utilisation d'une clé de ventilation annuelle obtenue de façon directe. En effet, les différents engrais qui constituent ce poste sont ventilés au prorata des quantités livrées en culture par département chaque année. Ce mode de calcul ne tient pas compte des différences départementales de prix. La clé de ventilation du poste parachimie n'est pas par contre remise à jour et résulte d'un calcul indirect. Chaque année, la décontraction utilise une somme pondérée des superficies des cultures utilisatrices de ces produits et calculée pour 1967.

La ventilation des services fournis par les artisans mécaniciens repose sur un indicateur calculé annuellement. Il s'agit du chiffre d'affaires des artisans mécaniciens ruraux. La source est ici ia Direction Générale des Impôts. Le poste entretien des bâtiments repose sur un calcul effectué à partir de l'((enquête habitat» faite par le SCEES en 1966. Les valeurs de la clé concernent l'année 1965 et ont été appliquées aux

autres années.

Le poste très important constitué par les aliments pour animaux a donné lieu à un calcul détaillé par catégorie d'aliments. Une clé de répartition pour 1967 a ainsi été obtenue sous l'hypothèse d'identité des prix départementaux. Les valeurs départementales ultérieures résultent de l'application à chaque catégorie d'aliments d'un indice de volume de la production d'animaux concernée (tout au moins dans les comptes définitifs). Le calcul de la clé de répartition pour 1967 repose tout d'abord sur une ventilation des différents aliments par catégorie d'animaux, ce qui suppose des calculs particuliers pour les aliments composés. Cette ventilation faite, la décontraction s'est déroulée directement pour certaines catégories au prorata de la produc-tion concernées d'animaux. Pour d'autres catégories, on a choisi une procédure en deux étapes: décontracproduc-tion régionale sur la base d'enquêtes sur la structure du cheptel puis décontraction départementale sur la base des besoins estimés des animaux concernés.

Les difficultés rencontrées pour ventiler les consommations intermédiaires, la diversité des solutions retenues (calcul direct, détermination d'indicateurs, mise à jour annuelle ou non) montrent bien l'inanité qu'il y

aurait à bâtir des comptes qui ne seraient pas calés sur la comptabilité nationale. Celle-ci constitue une garde-fou nécessaire pour une opération périlleuse.

Il - LES COMPTES DÉPARTEMENTAUX EN «NOUVELLE SÉRIE» 1962 ·1969

L'élaboration de la <mouve Ile série» de comptes agricoles départementaux (1) a été l'occasion d'une prise en compte des divers progrès accomplis dans la phase de mise en route. La rétropolation pour les années 1970 - 1975 aboutit ainsi à une série plus homogène et cohérente dans un cadre comptable qui reste proche de la base62 de comptabilité nationale tout en retenant certaines conventions et les évaluations de la base71 (2). La poursuite régulière de ce travail permet de disposer d'une mouvelle série» de comptes départementaux qui part de 1970,Elle est désormais intégrée dans la banque de données AGRISTAT du SCEES,

Compte tenu des comptes départementaux existant pour1967, 1968et1969en base 1962,on voit qu'une rétropolation englobant ces années, ne soulève pas de difficultés majeures. L'opération n'avait d'ailleu!s pas été exclue par le SCEES. Pour notre compte nous avons jugé possible d'aller au-delà et de remonter jusqu'en 1962 en reprenant les travaux de J, OUSSET et les premières estimations départementales du SCEES, Une rétropolation incluant des années antérieures à1962pose des difficultés importantes, ce qui ne signifie pas que cela soit impossible,

Ce travail d'ordre comptable se justifie avant tout par des motifs de recherche, Il permet de disposer d'une série aussi longue que possible qui couvre une période de profondes transformations de l'agriculture française, Celle-ci ne s'étant pas produites au même rythme et de la même manière selon les types d'agriculture, l'existence de données de cet ordre autorise des analyses détaillées. Il devient ainsi possible de relier les phénomènes de spécialisation et d'évolution des systèmes productifs aux dispa":tés régionales de revenu.

Avant de présenter le travail de rétropolation auquel nous nous sommes livrés, il est utile de rappeler quelques caractéristiques de la «nouvelle série» en la situant par rapport à la base 71. Nous ne considérerons que ce qui concerne le compte de production.

Les comptes départementaux sont établis pour la branche agriculture. Celle-ci a subi des modifica-tions de définition de la base 62 à la base71, reprises pour l'essentiel dans la «nouvelle série», C'est le cas de la sylviculture qui de sous branche de l'agriculture devient une branche à part entière, La production de bois sur pied est donc désormais exclue du champ de l'agriculture, Il en est de même de certaines activités de mation qui peuvent être assurées dans l'exploitation agricole (abattage de volailles, lapins, gibiers, transfor-mation du lait en beurre) et qui sont rattachées désormais aux industries agricoles et alimentaires, Pour ce qui concerne les biens et services définissant l'agriculture dans la base71 qui ne sont pas repris en «nouvelle sèrie», la différence la plus notable a trait aux entreprises de travaux agricoles, CUMA et coopératives d'insémination, qui continuent comme en base62à être considérés comme des services achetés par l'agriculture,

La base 71 se réfère à un concept de production de la branche, étendu par rapport à la base 62. Elle intègre les produits agricoles intraconsommés, les produits stockés et les produits immobilisés. Lamouvelle série» reste de ce point de vue, conforme à la base 62 puisque seuls sont pris en compte les stocks de céréales et de vins (3) et que le bétail à l'engrais, le bétail de souche ainsi que les exploitations nouvelles de vergers et de vignobles sont exclus de la production de la branche,

La notion de production effective de la branche n'existe donc pas en nouvelle série. On retient celle de production finale, Si on raisonne dans «l'optique productiom> on peut rapprocher la production finale de la branche en base71 de la somme des productions finales départementales «nouvelle série». L'écart provient des variations de stocks non prises en compte dans la «nouvelle série» (bétail à l'engrais) et de la FBCF agricole exclue elle aussi (bétail de souche, plantations nouvelles), Par contre, la livraison de la branche est comparable comme notion, à la somme des livraisons départementales (4).

(1) SCEES - Les comptes départementaux de l'agriculture de 1970à1975 ((nouvelle série»l.Collections de Statistique Agricole Étude n" 160

(mars 1978).

(2) Pour l'application de la base 71 et la comparaison avec la base 62 dans le cas de l'agriculture, cf:· Les comptes nationaux de l'agriculture française (base 1971) - concepts et méthodes. Les collections de l'INSEE C 54 (septembre 1977).

(31 Ainsi que de façon conventionnelle, ceux de pommes de terre de conservation. (4) On pourra consulter SCEES op. ch., pp. ,4m16.

Pour les consommations intermédiaires les différences principales entre '<nouvelle série» et base 71 proviennent de la modifiction du champ de l'agriculture et des intraconsommations. En «nouvelle série» les services rendus par les entreprises de travaux agricoles, les coopératives d'utilisation de matériel agricole et les centres d'insémination sont des consommations intermédiaires comme en base 62. En base 71, ces unités appartiennentàla branche donc leurs dépenses sont retracées dans les comptes de l'agriculture.

L'autre différence importante concerne les rétrocessions de céréales en l'état par ies organismes stockeurs pour l'alimentation du bétail. En base 71 il s'agit de produits intraconsommés tandis qu'en «nouvelle série» ils sont vus comme une consommation intermédiaire rattachée au poste des aliments du bétail. Enfin, la base 71 traite une partie des primes et assurances versées par les agriculteurs comme une consommation intermédiaire du poste autres services alors que conformément à la base 62, la nouvelle série ies comptabilise en charges d'exploitation.

Le mode comptabilisation de la TVA a évolué avec le passage à la base71. Cette dernière considère en effet la production hors TVA et les consommations intermédiaires hors TVA déductible. La «nouvelle série» évalue la production hors TVA puis on ajoute globalement la TVA brute (11 pour donner la production TVA incluse. Conformément

à

la base 62 les consommations intermédiaires sont évaluées aux prix effectifs payés par les agriculteurs, donc TVA incluse.Pour la période 1962 - 1967, la TVA n'était pas en vigueur en agriculture, aussi cette question est sans influence sur la rétropolation en «nouvelle série" (2). Nous avons cependant fait l'impasse sur l'assujetisse-ment progressif des agriculteurs eu égard

à

la difficulté d'évaluation de ce poste d'un montant faible: 2,8%de la production finale en 1970et 3,4 %en 1974 (31. Cette convention discutable d'un point de vue comptable, se justifie si l'on assigne comme objectif aux comptes départementaux, de situer les départements les uns par rapport aux autres. Le niveau de référence des résultats de l'agriculture est quantà lui, donné par les comptes nationaux.1 -Données nationales en «nouvelle série»

Pour des raisons de cohérence, le principe d'ajustement des données départementales sur les chiffres nationaux doit être retenu. Si cette règle a pu autrefois soulever des difficultés d'application, aujourd'hui avec la «nouvelle série» il n'en va plus de même grâceà une meilleure concordance entre sommations départe-mentales et résultats globaux. Mais pour certains postes où des écarts subsistent, porcs et pommes de terre notamment, le SCEES a jugé possible de s'affranchir de cette contrainte (4).

En ce qui concerne la période 1962 - 1969, l'ajustement poste par poste, effectué de manière proportionnelle entre tous les départements a été systématique. p.,ur le réaliser, il a fallu au préalable, établir des données nationales correspondant aux concepts et aux nomenclatures de la «nouvelle série». Elles résultent d'une adaptation des séries macroéconomiques de l'agriculture en base 71, rétropolées par l'INSEE (51. En fait, nous avons travailléàpartir de documents internes qui ont précédé la publication de ces séries. .

a - Production finale

En base 71, la production finale dans ,d'optique production» s'obtient en ajoutant aux livraisons de la branche (ventes hors branche et autoconsommationlles variaiions de stocks à la ferme et les biens d'investis-sement pour propre compte. La «nouvelle série,) reste proche de la base 62 en ce qui concerne cette notion. Seule une partie des stocks est prise en compte: céréales, vins et pommes de terre pour lesquelles un calcul conventionnel est effectue afin de tenir compte des stocks existant chez les producteurs en fin d'année civile (61. Les autres stocks, le bétail de croît, ne figurent pas, de même que les variations de biens d'investissement (plantations et variation du cheptel de souche). Par ailleurs, la base 71 considère la notion de production effective qui s'obtient en ajoutant les produits agricoles intra-consommés. Cette notion n'existe pas en base 62 et la «nouvelle série,) ne la reprend pas.

(1) Facturée et perçue par les agriculteurs assujettis.

(21 Le nombre d'assujettis est faible en 1968, les coopératives viticoles représentent une part importante.

(3i SCEESop. cit. pp.14-15. Par ailleurs dans les comptes départementaux en base 62, la TVA représentait '; 15% de la production finale en 1968et2,14%en 1969. Cf. SCEES. Les comptes de l'agriculture en 1967 et 1968. Supplément «Série Etudes» n' 88 lnovembre 1971), ainsi que les comptes départementaux de 1969 et 1970. Supplément «Série Études», n' 120. janvier 1974l.

(4)SCEES op. cit.. p.S.

(5)L. POLLINA. «Un outil pour la prévision en agriculture, principales séries macroéconomiques de 1959 à 1980». INSEE. Archives et Documents n' 52 (juin 19a2/INSEE. Division Agriculture. «Principales séries macroéconomiques de l'agriculture de 1959à1982;actuali~ sation et compléments au n' 52 de Archives et Documents. juin '1982». n' 436/AGR (3 mai 1983).

Pour le calcul de la production finale nous avons utilisé la nomenclature en 16 poste qui est générale-ment retenue dans les publications duSCEES.

- productionvégétale blé tendre orge céréales (total) pommes de terre légUmeS} fruits légumes-fruits vins autres - production animale gros bOVinS} bovins

veaux

ovins-caprins pOrCinS} volailles porcs-volailles-œufs œufs lait autresDans certains cas, outre les deux agrégats (production végétale et production animalel. nous utilise-rons les 6 regroupements suivants: céréales, légumes-fruits et vins d'une part, bovins, porcs-volailles-œufs et lait d'autre part.

b - Consommations intermédiaires

Mise à part la queStion déjà évoquée, des intraconsommations de produits agricoles, la constitution à partir des données en base 71, d'une série 1962 - 1969 conforme aux définitions de la «nouvelle série» a néces-sité un travaild'adaptation. Nous avons retenu une nomenclature en 10 postes:

produits pétroliers } , ' .

services des artisans mécaniciens mecanlsatlon

aliments du bétail} h . 1 ' d ' c arges anima es servIce e sante engrais } h . , 1 h" c argesvegeta es parac lm le , autres services électricité

entretien des bàtiments autres biens.

On notera que le poste engrais regroupe les minérauxdivers, la chimie minérale et les amendements calcaires: la chimie minérale n'a donc pas été individualisée. Dans divers tableaux, nous avons recours à un regroupement fonctionnel comparable à celui utilisé par le SCEES et touchant à la mécanisation" aux charges animales et aux charges végétales. Toutefois, par rapport au SCEES la rubrique mécanisation a ici un contenu plus restrictif(1).

Pour quatre poste sur dix nous avons repris les séries correspondantes de la base 71. Il s'agit de : produits pétroliers, services des artisans mécaniciens (entretien du matériel en base 71), service de santé (dépenses vétérinaires en base 71) et entretien des biltiments. Dans les autres il a fallu procéder

à

des ajuste-ments.Ainsi pour le poste aliments du bétail. le plus important avec une part relative avoisinant le quart dans le total des consommations intermédiaires, a-t-on regroupé la rubrique aliments des animaux de la base 71

avecles rétrocessions en céréales (2). Notons que le poids de ces dernières va diminuant dans le temps. Alors qu'elles constituaient 18 % des aliments du bétail en 1962, elles n'en représentent plus que 10% en 1969. Rappelons qu'en base 71 les rétrôcessions sont traitées en intra-consommations.

(1) Les consommations Intermédiaires font l'objet dans les comptes départementaux des différentes années de regroupements assez variés qui peuvent être source de confusion. Le tableau 1, récapitule les principaux regroupement utilisés.

Tableau 1 - Tableau synoptique des nomenclatures de consommations intermédiaires dans les comptes

départementaux

Comptes départementaux Comptes départementaux (SCEES)

Compte national AGRISTAT

1962 - 1969

(INSEE) (INRA)

1

(sous-base: DV-CV) (sous-base: Mod. 1)

- Produits pétroliers - Produits pétroliers • Produits pétr6liers - Produits pétroliers

• Services des artisans - Entretien du matériel

1

- Services des artisans - ServÎces des artisans

mécaniciens mécaniciens mécaniciens

- Aliments du bétail - Aliments des animaux - Aliments du·bétail - Aliments des animaux n c. rétrocessions céréales

- Service de santé ~Dépenses vétérinaires • Service de santé

1 - Service de santé

- Engrais ~Engrais - Engrais - Engrais

y c. soufre et sulfate de cuivre ne. soufre et sulfate de cuivre y c. soufre et sulfate de cuivre y c. soufre et sulfate de cuivre y c. amendements calcaires n c. amendements calcaires y c. amendements calcaires n c. amendements calcaires

- Parachimie

1

- Protection des cultures ~Parachimiè - Parachimie

y c. soufre et sulfate de cuivre

- Autres Services - Autres services - Services rendus aux

1

- Autres dépenses animales

yc.ETA, CUMA, CIA n c.ETA, CUMA, CIA exploitations yc.CIA

y c.ETA.CUMA, CIA

1

~Autres dépenses végétales y c. amendements

- Électricité 1 ... 1 - Électricité - Autres C.I .

1

!

- Entretien des bâtiments - Entretien des bâtiments ~Entretien des bâtiments - v c. électricité

y c. entretien des bâtiments

- Autres biens - Autres biens - Autres consommations - y c.ETA, CUMA

y c. électricité intermédiaires

y c. amendements calcaires

. Le poste engrais (minéraux divers, chimie minérale et amendements) se déduit du poste engrais de la base 71 moyennant la prise en compte du soufre, du sulfate de cuivre (1), ce dernier étant en base 71 considéré comme un produit de protection des cultures, et des amend6ments calcaires comptabilisés en «autres biens».

Quant au poste parachimie, il correspond à la rubrique protection des cultures de la base 71 dont on a côté le soufre et le sulfate de cuivre.

Aux corrections de nomenclature près, déjà évoquées, les séries autres biens et éiectricité s'obtien-nent à partir de la série autres biens de la bas6 71 éclatée en autres biens d'une part, et électricité de l'autre. Pour ce faire, on a étudié après 1970 l'évolution du rapport entre ces 2 rubriques dans la '<nouvelle série», puis on a rétropolé pour la période antérieure.

Pour les «autres services» on a utilisé la série correspondante en base 71 augmentée des services rendus par les entreprises de travaux agricoles, les CUMA et les coopératives d'insémination artificielle. Ces divers éléments ont fait l'objet d'une évaluation départementale directe plus ou moins fine.

2 - Données départementales en <<nouvelle série» : calcul de la production finale

Le calcul de la production finale départementale en «nouvelle série» s'appuie sur les comptes régionaux et les comptes départementaux en base 62, Les premiers fournissent pour la sous-période 1962 - 1967 les moyens d'une première décontraction au niveau régional. Pour obtenir les valeurs départementales il suffit de procéderàune deuxième opération du même type, ce qui suppose la disposition de coefficients départementaux par production, par année et par région, Les com.ptes départementaux en base 62 des années 1967, 1968 et 1969 permenent une décontraction directe sans passer par le niveau de la ré9ion de programme,

Grâce

à

l'existence simultanée en 1967 de comptes régionaux et de comptes départementaux des recoupements sont possibles. Ils montrent une bonne concordance des résultats selon ces deux approches ce qui justifie le recours à la décontraction directe à partir de ce moment là. La présentation des méthodes de calcul pour la période 1967- 1969 ne requiert donc pas de commentaires particuliers, puisqu'on se ramèneà

un simple ajustement de comptes. On évoquera essentiellement le passage du niveau régional au niveau dépar-temental pour les années 1962à

1966, la cohérence entre séries régionales et nationales étant assurée posteà

poste selon la nomenclature en 16 produits retenue. Cependant efin de valoriser au mieux les travaux régionaux deJ.OUSSET, les coefficients intra-régionaux ont été calculés à un niveau de nomenclature plus fin, la présen-tation étant toujours faite en 16 postes.a - Coefficients départementaux intra-régionaux pour les productions végétales 1962 - 1966

Le mode de calcul de ces coefficients est identique pour toutes les productions combinant les quantités, telles qu'elles ressortent de la Statistique Agricole Annuelle et les prix de campagne, moyenne France entière (1). Le produit de ces deux éléments fournit une évaluation directe par département qui sert de clé de décontraction intra-régionale.

On a distingué les rubriques suivantes: blé tendre

orge

total céréales, avec une évaluation particulière pour le maïs

pommes de terre en distinguant primeur, conservation, destination féculerie et semences légumes frais en dissociant le Rlein champ du maraîchage

légumes secs en dissociant le plein champ du maraîchage , fruits en distinguant fruits secs des fruits frais

, vins avec la distinction entre AOC, AOS et VCC

, autres avec cultures florales, betteraves, oléagineux, tabac et divers.

Dans tous les cas on s'est référé aux rubriques de la Statistique Agricole Annuelle. b - Coefficients départementaux intra-régionaux pour les productions animales 1962 - 1966

L'hypothèse de prix uniforme retenue pour les productions végétales, ne peut pas être acceptée pour toutes les productions animales, A partir de 1963, la Statistique Agricole Annuelle fournit une évaluation de la valeur départementale de la production (2). Malheureusement, il n'a pas été possible de retrouver Iïnformation pour l'ensemble des départements sur toute la sous-période, ne serait-ce qu'en raison de l'absence de cette source en 1962. Aussi, les coefficients départementaux utilisent-ils tantO! cette source, tantôt des données en quantités pondérées ou non par des prix nationaux, Différents essais ont été effectués afin de retenir pour chaque production le mode de calcul qui convenait.le mieux. Comme pour les productions végétales nous avons utilisé une nomenclature plus fine que celle dans laquelle sont présentés les résultats, pour passer de l'échelon régional àcelui du département.

(1) Outre les Bulletins Mensuels de Statistique et les diverses sources telles que l'QNJe utilisées, on a eu également recours aux «Fiches Produit Brut» ou «calcul·de la production agricole finale par département et par année» élaboréesàpartîr de 1963.

Pour les gros bovins, veaux, ovins, caprins et porcins, on a pour l'année 1964, comparé deux modes de décontraction. Le premier considère la valeur de la production (1) et le second se réfère aux quantités de viande produites par département. Ces deux approches conduisentàdes résultats identiques ce qui permet de retenir une clé basée sur les quantités produites plutôt que sur les abattages contrôlés qui donnent des clés trop différentes.

Pour le lait, la pondération tient compte des quantités et des prix selon la catégorie de lait (vache, brebis, chèvre) et la destination (élevage des veaux, consommation humaine et transformation). Ceci donne un jeu de coefficients annuels permettant la décontraction intra-régionale.

Les volailles et les œufs ont été décontractésàpartir de 1963 sur la base des «valeurs départemen-tales». Les pondérations 1963 ont été appliquées à 1962. Enfin pour les autres productions animales on a distingué: les produits animaux (laine, miel, cire, divers) et les animaux divers {lapins, équidés, divers). Une règle de ventilation différente a été retenue pour chaque rubrique, par exemple la population des ménages agricoles a servi de pondération pour les lapins, les effectifs de moutons pour la laine... De toutes façons, il faut examiner avec beaucoup de prudence le poste autres productions.

3 - Données départementales en <mouveIle série» : calcul des consommations intermédiaires

Tout comme pour la production, il y a lieu ici de distinguer deux sous-périodes, 1962 - 1967 et 1967 - 1969. Pour la première sous-période, les données régionales de

J.

OUSSET (2) permettent une première décontraction des valeurs nationales en «nouvelle série». L'application de clés intra-régionales conduit ensuite aux vaieurs départementales en ,«nouvelle série». Cette procédure en deux étapes a été appliquéeà6 postes sur 10. Pour les trois autres (engrais, aliments du bétail, produits de traitements), nous avons déterminé une base de décontraction directe des données nationales en données départementales. Enfin, pour les «autres biens» on a employé l'une ou l'autre de ces méthodes selon les rubriques.Pour la seconde sous-période, on dispose avec les comptes départementaux établis en base 1962 d'un moyen de décontraction simple. Pour l'année charnière 1967, deux modes d'évaluation sont donc possibles. Leur utilisation simultanée pour les postes les plus délicatsàestimer a permis d'éviter les ruptures de séries. En règle générale,

à

partir de 1967 les comptes départementaux ont servi de clé, aussi la présentation qui suit concerne-t-elle, sauf précision particulière, les années 1962à1966.a - Produits pétroliers

La méthode de décontraction en deux étapes a été retenue. Pour établir les clés départementales nécessaires au déroulement de la deuxième phase, nous avons comparé deux méthodes de calcul, ceci pour l'année 1962.

L'enquête mécanisation 1962 (3) fournit une première approche possible. On bâtit en effet

à

partir de ses résultats un indice d'utilisation des produits pétroliers obtenu en multipliant le nombre de tracteurs par le nombre d'heures d'utilisation, ce qui suppose une certaine homogénéité du parc de tracteurs. Cette hypothèse était correctement vérifiéeà l'époque en termes de puissance. Saufà reconduire sur l'ensemble de la période la clé ainsi obtenue, il convient d'actualiser ces résultats. Cela est envisageable en ayant recours aux données sur la mécanisation contenues dans le RGA de 1970, d'où une possibilité d'intrapolation entre 1962 et 1970. En fait, la deuxième méthode évite le recoursàune procédure aussi lourde. En effet. les estimations de consomma-tion de fuel, de pétrole et d'essence telles qu'elles apparaissent annueilement à partir des ristournes sur le carburant agricole (41. recoupent bien en 1962 les chiffres fournis par l'évaluation directe. C'est donc la deuxième méthode qui a été utilisée systématiquement.(1) Cf. documents internes duSeEES({calculde ta valeur de la production agricole finale par département et par année»,

(2) Nous avons pu disposer des documents intermédiaires deJ.OUSSET dont le contenu est beaucoup plus détaillé que la publication parue dans les Collections denNSEE.

(3) SeEES. Supplément Série Étude n" 36. Mécanisation des exploitations agricoles. mai 1968. (4) Source: Annuaire de Statistique Agricole.

b - Services des artisans mécaniciens

Ici aussi, on a utilisé la procédure en deux étapes. Le passage du niveau régional à l'échelon départe-mental est basé sur le nombre de tracteurs (11. Cet indice synthétique suppose que ceux-ci sont représentatifs de l'ensemble du matériel. Cette hypothèse simplificative semble valable au moins pour la période étudiée.

c - Aliments du bétail

Ce poste, le plus important des consommations intermédiaires, a nécessité des investigations plus détaillées. En effet, les chiffres retenus dans les comptes régionaux pour les aliments composés, qui représen-tent des deux tiers à plus des trois quarts du poste, sont critiquables. Ils reposent en effet sur l'hypothèse explicite d'une relation directe entre production régionale telle qu'elle est appréhendée à travers les statistiques de fabrication et consommation régionale de ces aliments composés, L'indice de décontraction est une combinaison du chiffre d'affaires et du nombre de salariés permanents des entreprises qui produisent des aliments composés, Ces éléments sont disponibles par région de programme en 1967 (21, Ce mode de calcul introduit des biais dès lors que les échanges interrégionaux d'aliments ne sont pas négligeables. Curieusement. il rompt avec la méthode suivie antérieurement par AUBOIN (3) et qui est meilleure dans les principes, Elle consiste à lier la consommation d'aliments à la production commercialisée d'animaux ou de cheptel. C'est d'ailleurs la voie qui est suivie dans les exemples régionaux pour les autres catégories d'aliments, La méthode que nous avons retenue s'en' inspire.

Nous avons considéré cinq catégories d'aliments (aliments comparés, tourteaux, aliments mélassés, sons et issues, céréales dont rétrocessions) et procédé à une évaluation fine pour 1962 par département. Celle-ci repose sur le recours à des normes alimentaires telles que les a recensées MAHE (4) fixant les consomma-tions en aliments composés, tourteaux... pour le cheptel présent toute l'année et pour ia production de viande, de lait et d'œufs. Il s'agit de normes à caractère national, bien qu'il existe des spécificités régionales comme l'a montré en particulier l'enquête porcine de 1966 (51,

Ainsi a-t-on pour les génisses, vaches laitières, bovins de plus d'un an et truies, appliqué les normes permettant compte tenu des effectifs départementaux de calculer la consommation en aliments composés. La même opération a été faite pour les volailles, bovins à l'engrais, porcs à l'engrais, veaux et ovins-caprins en utili-sant au lieu des effectifs la production finale de viande correspondant au tonnage produit par chacune de ces catégories d'animaux. Dans ce dernier cas les normes s'apparentent à des indices de consommation.

Par rapport aux comptes régionaux ce calcul se traduit par des écarts considérables pour les aliments composés: - 69 % pour la Région Parisienne forte productrice d'aliments mais faible consommatrice, 225 % pour le Limousin ou 200

%

pour l'Aquitaine qui sont dans la situation inverse,En prenant comme référence les chiffres de 1962, il est possible de construire une clé· de ventilation pour les années 1963 à 1966, Pour cela il suffit d'indexer les.données de base par les effectifs d'animaux de souche et par les quantités de viande, lait et œufs produites annuellement, Étant donné le mode de calcul des normes alimentaires, c'est-à-dire des valeurs moyennes sur la période 1962 - 1967, point n'est besoin d'intro-duire une évolution dans les rations nécessaires par catégorie d'animaux.

d - Services de santé

Dans les comptes régionaux la ventilation du poste national est faite en pondérant les effectifs d'animaux, tels qu'ils apparaissent dans la Statistique Agricole Annuelle, par des coefficients représentatifs des dépenses de santé. Calculés par AUBOIN pour 1966, ces coefficients concernent les gros bovins, les ovins et les porcins de plus de 50 kg, y compris les truies, ainsi que les poules pondeuses, D'autres données d'effectifs provenant de l'enquête bovine de 1963 (61 ainsi que de l'enquête communautaire de 1967 (7) permettent de recouper de manière satisfaisante les éléments ayant servi aux estimations de J, OUSSET. La bonne concor-dance entre ces divers résultats nous autorise à garder le principe de la décontraction régionale en distinguant quatre catégories d'animaux et en nous calant sur les données nationales en «nouvelle série»,

(1) Enquête mécanisation des expioitations agricoles (Supplément Séries Études n' 361, RGA 1970 et An.nuaires de Statistique Agricole. (2) Source: Enquête sur les industries agricoles et alimentaires~Statistique Agricole, Supplément Série Etudes. n" 55 (novembre 1969). (3) Cité parJ. OUSSET, document interne (non daté) de la Direction Rég'lonale de l'INSEE de Montpellier intitulé «Sous~branche025·

Aliments pour Animaux» p. 28-29.

(4)L.MAHE, Cérédiane, note n' 4, l'alimentation des animaux.

{51 Source: SCEES. La structure du cheptel porcin en avril 1966 (n' 21 Supplément Série Études, février 1967). (61 SCEES. Supplément «Série Études)) n' 4. mai 1965.

Les clés intra-régionales ont été établies en attribuantà chaque catégorie d'animal le même coût de santé unitaire et en tenant compte des effectifs, Toutefois, en vue de faciliter les calculs, une clé plus synthé-tique a été construite après avoir été testée sur l'année 1962,

e· Engrais

Pour ce poste, le deuxième en importance des consommations intermédiaires, une étude fine des rubriques est nécessaire, On en distingue trois:

- minéraux divers avec les scories Thomas, les engrais potassiques simples et les phosphates naturels

- chimie minérale qui comprend les engrais azotés simples, les engrais phosphatés simples, les engrais potassiques composés, les engrais azotés composés, les engrais phosphatés composés et enfin soufre et sulfate de cuivre,

- amendements calcaires,

En fait, on a dissocié dans la chimie minérale les engrais simples des engrais composés, soufre et sulfate de cuivre étantàpart. En effet. le prix de l'unité d'azote, de phosphore ou de potasse n'est pas identique selon que l'on a affaire

à

un engrais simple ou composé, La rubrique chimie minérale ne peut donc être traitée globalement, Sur ce point, les conventions retenues dans les comptes régionaux doivent donc être revues,On a procédé par ventilation directe du poste national sans passer par l'échelon région de programme, Pour cela on a appliqué aux livraisons départementales des divers types d'engrais (11, le prix national de la catégorie correspondante(21,Ceci permet de construire une clé départementale annuelle,

f -Parachimie (produits de traitement)

Comme pour les engrais, une clé directe a été établie compte tenu des conventions ayant présidéàla décontraction régionale, En effet, les. coefficients utilisés dans les comptes régionaux sont assis sur les comptes d'exploitation, de l'administration des contributions directes, Il semble préférable d'utiliser une clé construite à partir d'une consommation théorique de ces produits.

La dépense théorique d'un département est calculée en recensant les cultures suivantes: - céréales avec la distinction entre blé tendre, orge, avoine et maïs

- pommes de terre en dissociant les primeurs, de la conservation et des semences - vergers

- vignes

- cultures légumières dont serres et châssis, plein champ, maraîchage,

Ces diverses surfaces, relevées dans la Statistique Agricole Annuelle sont pondérées par des valeurs par hectare provenant de travaux de Comptabilité régionale(31,

Le calcul a été conduit année par année en faisant varier le prix des matières utilisées sur la base de l'IPINEA et les surfaces concernées,

g - Autresservices

Comme nous l'avons vu la définition même de ce poste pose des problèmes de nomenclature compte tenu du changement de définition de la branche, L'estimation nationale étant sujetteàcaution, nous n'avons pas cherché

à

mettre au point une clé trop raffinée, La procédure en deux étapes a été retenue en gardant une clé intra-régionale identique sur toute la période 1962 - 1966.Six services ont servi dans l'élaboration de cette clé: transports et auxiliaires de transport. intermé-diaires de commerce, services juridiques et financiers, entreprises de travaux agricoles, coopératives d'insémi-nation artificielle, CUMA.

.(1) Cf. Statistique Agricole Annuelle et les documents du Syndicat Professionnel des engrais azotés pour les quantités des différents types d'engrais,

(2) Cf. Bulletins Mensuels de Statistique pour les prix des types d'engrais.

(3) Cf. BRANGEONjJ.L.), RAINELLJ (P.). Les comptes de production et d'exploitation de la branche agricole bretonne de 1960à1966. Études d'Économie Rurale n' 57-58 sup.' Déc. 1967, 208 p. NEGRE (Michel). Les comptes régionaux et nationaux de l'agriculture. Le cas du Languedoc·Roussillon· mars 1969.

h • Électricité

La définition de ce poste est suffisamment claire pour que la méthode d'évaluation soulève le minimum d'ambiguité, Il faut cependant souligner la difficulté qu'il y aà distinguer la consommation familiale d'électricité de celle relative àl'exploitation, Nous avons retenu la méthode de décontraction en deux étapes en utilisant le nombre d'exploitations comme clé départementale, ce qui suppose une faible variabilité de la consommation moyenne des départements d'une même région, Cette clé a été établie par interpolation et extra-polationà partir de l'enquête au dixième sur les exploitations agricoles de 1963 (1) et de l'enquête communau-taire sur la structure des exploitations agricoles en 1967 (2),

i • Entretien des bâtiments

Pour ce poste on a également procédé en deux étapes, Pour la décontraction intra-réglonale les coefficients sont établis à partir de la superficie des bâtiments d'exploitation tels qu'ils apparaissent dans l'enquête s,ur les bâtiments d'habitation et d'exploitation agricoles (1965 - 1966) (3),

j - Autres biens

La décontraction de ce poste a été faite de façon différente selon les rubriques,

, eau: on a utilisé une procédure directe avec calcul de coefficients départementaux annuels prenant en compte les effectifs d'animaux et les surfaces irriguées (4), Ce mode de calcul conduitàdes écarts sensibles avec les comptes régionaux pour les régions de programme méditerranéennes,

, alcool: la procédure est en deux étapes, avec des coefficients départementaux annuels, Ceux-ci prennent en compte les droits de consommation sur les alcools employésàla fabrication des vins doux naturels et des vins mousseux (5),

, ouvrages en filés: la procédure est en deux étapes. Les coefficients départementaux annuels résul-tent d'une pondération de la collecte de céréales et de la production de pommes de terre de consommation 16),

, fils et filés: l'estimation a été faite directement avec des coefficients départementaux annuels égauxà la part de chaque département dans la production végétale nationale,

, ouvrages en caoutchouc: il s'agit d'une procédure en deux étapes, où les coefficients départemen-taux sont égauxàl'indice d'utilisation des produits pétroliers.

, articles en cuir: la procédure est en deux étapes avec des coefficients départementaux donnés par le nombre d'équidés (6),

, demi-produits en bois: c'est une procédure en deux étapes où les coefficients départementaux sont une pondération de la production de légumes, fruits, ceufs et poussins (6).

, sucre: c'est une procédure directe avec des coefficients départementaux basés sur les déclarations de récoltes donnant lieu

à

chaptalisation 17),• verres et combustibles minéraux solides: c'est une procédure directe avec des coefficients départementaux basés sur les surfaces de chassls et de serres (8) qui a été utilisée,

, pellicules cellulosiques: l'estimation est directe avec des coefficients départementaux basés sur les cultures de fruits et légumes en maraîchage 19),

• divers: il s'agit d'une évaluation directe avec des coefficients départementaux égaux à la produc-tion finale départementale.

(1 \ Cf. Supplément «Série Études» n' 18, Nov, 1966.

(2) Cf. Suppléments{(Série Études») n' 42 et 42 bis, mars 1969. (3) Cf. Suppléments «Série Études) n' 135 et 135 bis, sept. 1975.

(4) Source: Données Statistiques récentes (1966 - 1970) sur J'hydraulique agricole. suppl. Séne Etudes n" 91 (janv. 72).

(5) Source: Statistiques et Études Financières. n' 178, 191, 204, 213 et 225.

l6} Source: Statistique Agricole Annuelle.

(7) Source: Déclarations de récoltes. Statistique Agricole Annuelle. (8) Source: Surfaces en châssis et serres. Statistique Agricole Annuelle. (9) Source: Surfaces en maraîchage et vergers. Statistique Agricole Annuelle.