École de gestion

CHOCS DES PRIX DU PÉTROLE ET CROISSANCE ÉCONOMIQUE DES BRICS

(BRÉSIL, RUSSIE, INDE, CHINE, AFRIQUE DU SUD)

par

Kangni AYI-YOVO

Mémoire présenté à l’école de gestion en vue de l’obtention du grade de

Maîtrise Économique

Mars 2020

UNIVERSITÉ DE SHERBROOKE École de gestion

CHOCS DES PRIX DU PÉTROLE ET CROISSANCE ÉCONOMIQUE DES BRICS

(BRÉSIL, RUSSIE, INDE, CHINE, AFRIQUE DU SUD)

a été évalué par un jury composé des personnes suivantes :

Président ou Présidente de Jury Patrick RICHARD Directeur du Mémoire

Jean-François ROUILLARD Membre du Jury Jie HE Membre du Jury Mémoire accepté le 2020/03/

SOMMAIRE

Ce mémoire vise à étudier l’effet des variations du prix du pétrole sur les économies des BRICS. Il se concentre sur la détection de la nonlinéarité dans la relation entre le prix du pétrole et le produit intérieur brut réel des BRICS et sa modélisation à l’aide d’un modèle semi-paramétrique. Les problématiques majeures pour abordées dans cette étude consistent à analyser l’importance des chocs du prix du pétrole sur l’activité économique des BRICS et à identifier la nature de la possible relation pouvant exister entre le prix du pétrole et le produit intérieur brut. Le premier objectif visé est de faire ressortir si ces différentes économies restent vulnérables aux chocs du prix du pétrole. Le deuxième objectif visé est de déterminer quel type de modélisation caractérise le mieux la relation qui pourrait exister entre le prix du pétrole et les produits intérieurs bruts réels des BRICS. La première hypothèse de base sous-jacente postulée dans ce mémoire est la présence supposée d’une différence potentielle concernant l’impact des chocs du prix du pétrole sur le produit intérieur brut réel entre les pays exportateurs de pétrole et les pays importateurs de pétrole des BRICS. La seconde hypothèse de base sous-jacente est la présence supposée d’une relation nonlinéaire entre le prix du pétrole et le produit intérieur brut réel des différentes économies des BRICS.

La méthodologie adoptée dans ce mémoire consiste à évaluer premièrement l’importance des chocs du prix du pétrole sur l’activité économique des BRICS en analysant l’effet de la variation du prix du pétrole, des différents types de hausses du prix du pétrole, sur le taux de variation du produit intérieur brut réel des BRICS grâce à des régressions de types Moindres Carrés Ordinaires. Dans un deuxième temps l’existence possible d’une relation nonlinéaire est analysée à travers un modèle semi-paramétrique.

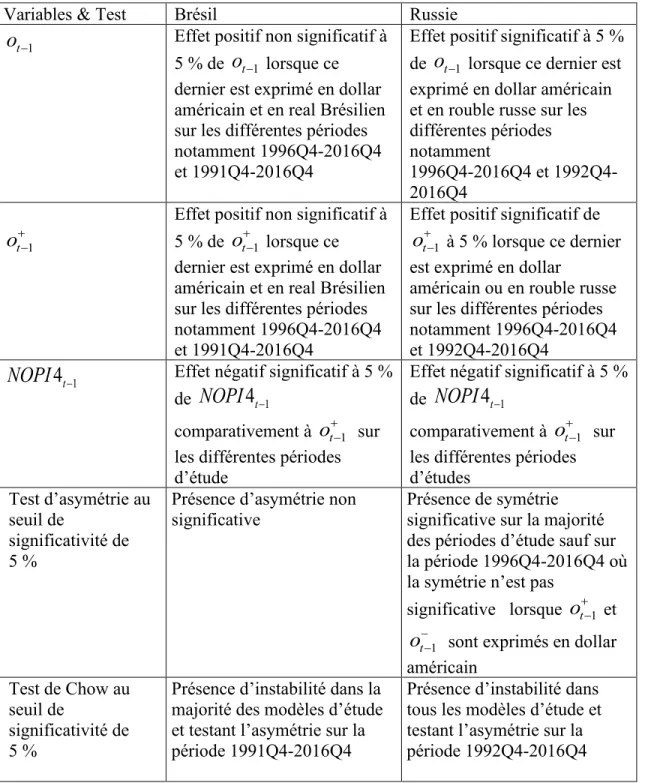

Les résultats au niveau des pays exportateurs de pétrole dudit groupe que sont le Brésil et la Russie ne reflètent pas un effet clair et fort d’une hausse ponctuelle du prix du pétrole sur l’économie brésilienne contrairement à l’économie russe où un

effet clair et positif est constaté. Au niveau des pays importateurs du pétrole dudit groupe que sont l’Inde, la Chine et l’Afrique du Sud les résultats ne reflètent aucun effet significatif d’une hausse ponctuelle du prix du pétrole sur ces économies. Toutefois un effet négatif significatif clair d’une hausse importante du prix du pétrole est constaté au niveau de l’ensemble des pays du groupe. Aussi des tests de stabilité structurelle effectués en vue d’analyser la stabilité des différentes régressions ont révélé la présence d’instabilités au niveau du Brésil et de la Russie. Dans ce contexte un modèle partiellement linéaire semi-paramétrique plus adaptée aux donnés a été régressé en vue d’analyser une possible relation nonlinéaire entre la variation du prix du pétrole et le taux de croissance du PIB. Les résultats ont suggéré avec l’aide de la statistique de Hardle et de Mammen (1993) la présence d’une relation linéaire entre le taux de variation du prix du pétrole et le taux de croissance du produit intérieur brute réel au niveau du Brésil, de la Russie et de l’Afrique du Sud. En ce qui concerne l’Inde et la Chine les résultats ont suggéré la présence d’une relation nonlinéaire entre le taux de variation du prix du pétrole et le taux de croissance du produit intérieur brut réel.

Cette étude est originale dans la mesure où il n’existe quasiment pas d’étude sur l’impact des chocs du prix du pétrole sur les BRICS faisant recours à un modèle semi-paramétrique pour analyser la possible relation qui pourrait exister entre le prix du pétrole et le produit intérieur brut réel. Aussi elle permet d’enrichir la littérature existante qui traite de la relation entre le prix du pétrole et le produit intérieur brut réel qui n’étudie que dans la majorité des cas les États-Unis et de quelques pays en voie de développement. Aussi l’utilité de cette étude réside dans le fait que les instabilités qui peuvent subvenir lorsqu’on modélise la relation qui peut exister entre le prix du pétrole et le produit intérieur brut réel par une relation linéaire ne peuvent en exclusivité être attribué à la présence de relation nonlinéaire. Ces instabilités peuvent aussi provenir de possibles chocs structurels que ces économies ont connus.

Tables des matières

1 INTRODUCTION ... 13

2 REVUE DE LA LITTERATURE ... 17

3 MISE EN CONTEXTE DES ÉCONOMIE DES BRICS ... 23

4 DONNÉES ... 44

5 METHODOLOGIES ... 48

6 RÉSULTATS ... 63

6.1 Les résultats des effets du prix du petrole, des tests d’asymétrie et de Chow ... 64

6.2 Les résultats relatifs à la détection d’instabilité structurelle ... 77

6.3 Les résultats à travers une modélisation partiellement linéaire semi-paramétrique ... 84

7 CONCLUSION ... 91

8 ANNEXE ... 93

Liste des Tableaux

Tableau 1 - Les différentes caractéristiques des économies des BRICS ... 23

Tableau 2 - Résumé des différentes tendances du PIB des BRICS et du prix du pétrole ... 41

Tableau 3 - Résumé l’évolution des exportations nettes de biens et services et de ratio quantité consommée de pétrole sur PIB réel ... 42

Tableau 4 - Résumé de l'évolution des exportations nettes de biens et services et du ratio quantité consommée de pétrole sur PIB réel de la Chine, de l'Inde et de l'Afrique du Sud ... 43

Tableau 5 - Statistiques descriptives sur la période 1996Q4-2016Q4 ... 45

Tableau 6 - Statistiques descriptives sur les différentes périodes ... 46

Tableau 7 - Résumé des résultats du Brésil et de la Russie ... 64

Tableau 8 - Résumé des résultats des effets des différentes spécifications du prix du pétrole sur le taux de croissance du PIB réel de l'Inde, de la Chine et de l'Afrique du Sud. ... 70

Tableau 9 - Statistiques du test suprême de Wald sur la période 1996Q4-2016Q4 ... 77

Tableau 10 - Statistique de test de Wald sur les différentes périodes selon la disponibilité des données ... 78

Tableau 11 - Régression semi- paramétrique et interprétation du Brésil ... 85

Tableau 12 - Régression semi-paramétrique et interprétation de la Russie ... 86

Tableau 13 - Régression semi-paramétrique et interprétation de l'Inde et de la Chine ... 88

Tableau 14 - Régression semi-paramétrique et interprétation de l'Afrique du Sud ... 90

Tableau 15- Test de racine unitaire d'ADF, de KPSS, de Philippe-Perron ... 93

Tableau 16 - Test de racine unitaire de Zivot-Andrews, de Clemente-Montanes Reyes ... 93

Tableau 17 - Résumé des tests de racine unitaire ... 94

Tableau 18 - Récapitulatifs des estimations retardées d'ordre 4 du taux de variation du PIB réel et du taux de variation du prix du pétrole ... 95

Tableau 19 - Récapitulatifs des estimations retardées d'ordre 4 du taux de variation du PIB réel et de la spécification de la hausse du prix du pétrole de Mork ... 95

Tableau 20 - Récapitulatif des estimations retardées d’ordre 4 et du taux de variation du PIB réel et de la spécification de la baisse du prix du pétrole d'Hamilton ... 96

Tableau 21 - Les sources de portefeuilles d'investissement et du taux d'intérêt de la Federal Reserve, des termes de l'échange... 96

Tableau 22 - Estimations traduisant la non-significativité des variables portefeuilles d'investissement et taux d'intérêt de la federal reserve au niveau du Brésil ... 97

Tableau 23 - Estimations traduisant la non significativité des variables portefeuilles d'investissement et taux d'intérêt de la federal reserve au niveau de la Russie ... 98

Tableau 24 - Estimation traduisant la significativité de la variable des termes de l'échange au niveau du Brésil ... 99

Tableau 25 - Estimation traduisant la significativité de la variable des termes de l'échange au niveau du Brésil ... 100

Tableau 26 - Estimation traduisant la non-significativité de la variable des termes de l'échange au

niveau de l'Inde ... 101

Tableau 27- Estimation traduisant la non-significativité de la variable des termes de l'échange au niveau de la Chine ... 102

Tableau 28 - Estimation traduisant la non-significativité des termes de l'échange au niveau de l’Afrique du Sud (1980Q2-2016Q4) ... 103

Tableau 29 - Estimation traduisant la non-significativité de la variable des termes de l'échange au niveau de l'Afrique du Sud (1996Q4-2016Q4)... 104

Tableau 30 - Résumé des effets des différentes spécifications du prix du pétrole au niveau du Brésil et de la Russie ... 105

Tableau 31 - Résumé des effets des différentes spécifications du prix du pétrole au niveau de l'Inde, la Chine et de l'Afrique du Sud ... 106

Tableau 32 - Test d'asymétrie du Brésil et de la Russie sur la période 1996Q4-2016Q4 ... 107

Tableau 33 - Test d'asymétrie du Brésil et de la Russie sur les différentes periodes ... 108

Tableau 34 - Résumé des test de Chow du Brésil sur la période 1996Q4-2016Q4 ... 110

Tableau 35 - Résumé des tests de Chow de la Russie selon la disponibilité des données ... 111

Tableau 36 - Résultats sur la partie paramétrique du Brésil et de la Russie ... 116

Tableau 37 - Résultats sur la partie paramétrique de l'Inde, la Chine et l'Afrique du Sud ... 116

Liste des Figures

Figure 1: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar

américain et en real brésilien ... 24 Figure 2 : Évolution annuelle des exportations nettes de biens et services en pourcentage du PIB

et du ratio quantité consommée de pétrole sur le PIB réel du Brésil. ... 25 Figure 3: Consommation finale de produits pétroliers par secteurs. ... 26 Figure 4 : Évolution trimestrielle du logarithme du PIB réel et du pétrole en dollar americain et

en rouble russe. ... 28 Figure 5 : Évolution annuelle des exportations nettes de biens et services en pourcentage du PIB

et du ratio quantité consommée de pétrole sur le PIB réel de la Russie. ... 29 Figure 6: Consommation finale de produits pétroliers par secteurs. ... 30 Figure 7: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar

americain et en roupie indien. ... 31 Figure 8: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB

et du ratio quantité consommée de pétrole sur le PIB réel de l'Inde. ... 32 Figure 9: Consommation finale de produits pétroliers par secteurs ... 33 Figure 10: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar

americain et en yuan chinois. ... 34 Figure 11: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de la Chine. ... 35 Figure 12: Consommation finale de produits pétroliers par secteurs ... 36 figure 13: Évolution du logarithme du PIB et du prix du pétrole en dollar americain et en rand

sud-africain. ... 37 Figure 14: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB de l'Afrique du Sud . ... 38 Figure 15: Consommation finale de produits pétroliers par secteurs ... 39 Figure 16: Effet dynamique du taux de variation du prix du pétrole et des spécifications de hausse

du prix du pétrole de Mork et d’Hamilton sur le taux de variation du PIB réel du Brésil entre 1991Q1-2016Q4 ... 68 Figure 17: Effet dynamique du taux de variation du prix pétrole et des spécifications de hausses

du prix du pétrole de Mork et d'Hamilton sur le taux de variation du PIB entre

1992Q4 – 2016Q4 ... 69 Figure 18 : Effet dynamique du taux de variation du prix du pétrole et des spécifications des

hausses du prix du pétrole de Mork et d’Hamilton sur le taux de variation du PIB réel de l'Inde entre 1996Q2 et 2016Q4. ... 74 Figure 19: Effet dynamique du taux de variation du prix du pétrole et des spécifications de

hausses du prix du pétrole de Mork et d’Hamilton sur le taux de variation du PIB réel de la Chine entre 1992Q4 et 2016Q4. ... 75

Figure 20: Effet dynamique du taux de variation du prix du pétrole et des spécifications de hausses du prix du pétrole de Mork et d’Hamilton sur le taux de variation du PIB réel de l’Afrique du Sud entre 1980Q2-2016Q4. ... 76 Figure 21: Relation non paramétrique entre le taux de croissance du PIB réel du Brésil et le taux

de variation du prix du pétrole exprimé en dollar americain et en real brésilien. ... 84 Figure 22: Relation non paramétrique entre le taux de croissance du PIB du réel de la Russie et le

taux de variation du prix du pétrole exprimé en dollar americain et en rouble russe.. 84 Figure 23: Relation non paramétrique entre le taux de croissance du PIB réel de l'Inde et le taux

de variation du prix du pétrole exprimé en dollar americain et en roupie indien. ... 87 Figure 24: Relation non paramétrique entre le taux de croissance du PIB réel de la Chine et le

taux de variation du prix du pétrole exprimé en dollar americain et en yuan chinois. . 87 Figure 25: Relation non paramétrique entre le taux de croissance du PIB réel de la Russie et le

taux de variation du prix du pétrole exprimé en dollar americain et en rand

sud-africain entre 1980Q2-2016Q4. ... 89 Figure 26: Relation non paramétrique entre le taux de croissance du PIB réel de l'Afrique du Sud

et le taux de variation du prix du pétrole exprimé en rand sud-africain entre 1996Q4-2016Q4. ... 89 Figure 27: Représentation graphique des statistiques de Wald au seuil de significativité de 5 % du

Brésil lorsque les variables du prix du pétrole sont exprimées en monnaie nationale. ... 112 Figure 28: Représentation graphique des statistiques de Wald au seuil de significativité de 5 % du Brésil lorsque les variables du prix du pétrole sont exprimées en dollar americain .. 113 Figure 29: Représentation graphique des statistiques de Wald au seuil de significativité de 5 % de

la Russie lorsque les variables du prix du pétrole sont exprimées en dollar americain ... 114 Figure 30: Représentation graphique des statistiques de Wald au seuil de significativité de 5 % de

Liste des abréviations

PIB : Produit Intérieur Brut

BRICS : Brésil, Russie, Chine, Afrique du Sud MCO : Moindres Carrés Ordinaires

VAR : Modèle d’Autorégression Vectoriel

REMERCIEMENTS

Je tiens à remercier toutes les personnes qui ont contribué à la réalisation de ce mémoire.

Mes premiers remerciements vont à mon directeur de mémoire le professeur Patrick RICHARD pour son orientation vers les bonnes thématiques, sa disponibilité, ses conseils avisés et les échanges très cordiaux que nous avons eus tout le long de la réalisation de ce mémoire.

Je voudrais également remercier Luc SAVARD, Directeur du programme à l’école de Gestion qui a permis que ce mémoire puisse aboutir.

Mes remerciements vont également aux professeurs Jean-François ROUILLARD et Jie HE pour leurs commentaires et les échanges constructifs que nous avons eus.

J’adresse particulièrement mes remerciements à mes parents, à mon frère pour leur soutien moral et pour tous les efforts consentis tout le long de ces années d’études.

Enfin je remercie toutes les personnes de mon entourage, amis et proches qui par leurs diverses contributions m’ont permis de mener ce mémoire dans de bonnes conditions.

1 INTRODUCTION

Le pétrole est l’une des matières premières les plus utilisées à l’échelle mondiale, compte tenu de son rôle important en tant que matière première dans le processus de production. Ainsi, les effets d’une variation du prix du pétrole sont supposés affecter différemment un pays importateur de pétrole tout comme un pays exportateur de pétrole. On pourrait par exemple se référer aux travaux d’Hamilton (1983) dont les résultats ont montré l’existence d’une relation systématique significative entre le prix du pétrole et la production américaine. Nous pouvons également citer les travaux de Burbidge et Harisson (1984) dont les résultats ont montré que la hausse du prix du pétrole de 1978 découlant de la révolution iranienne a eu un impact sur cinq pays de l’Organisation de la Coopération et du Développement Économiques notamment les États-Unis, le Japon, l’Allemagne, le Royaume-Uni et le Canada.

Plusieurs analyses économiques de l’effet des chocs pétroliers avaient impliqué une relation linéaire entre le PIB réel et du prix réel du pétrole (Rasche et Tatom (1977, 1981), Kim et Lougani (1992)). Une raison de cette linéarité était que si le prix du pétrole chute, alors la production devrait augmenter. Aussi, si une augmentation du prix du pétrole entraîne la récession, alors une baisse du prix du pétrole devrait induire un boom économique par le même mécanisme opérant dans le sens inverse. Ces modèles voyaient la récession provenant d’une augmentation du prix du pétrole comme issue de l’approvisionnement (offre) plutôt que de la demande. D’autres analyses s’étaient également focalisées sur les effets émanant de la demande. Dans ces analyses, les modèles suggérés véhiculaient l’idée qu’une montée dans les prix du pétrole peut augmenter le niveau général des prix, qui, étant donné le postulat keynésien des salaires rigides, réduit l’emploi. On peut citer les travaux de Pindyck (1980) et Solow (1980). Ces modèles maintenaient tous une fois encore l’existence d’une relation linéaire entre le logarithme des prix du pétrole et le logarithme du PIB, de telle sorte qu’une fois encore une baisse du prix du pétrole est espérée produire un boom économique. Cependant, les analyses comme celles de Bresnahan et Ramey (1993) Davis et de Haltiwanger (2001) montrent que les chocs pétroliers peuvent être seulement importants à court terme pour la performance économique, précisément à

cause de leur habileté temporaire à perturber les achats de consommation et d’investissement. Ces analyses montrent que les mécanismes par lesquels le prix du pétrole affecte l’activité économique sont les distorsions qui interviennent dans la réallocation des ressources. Par conséquent, une variation du prix du pétrole va diminuer la demande de certains produits, mais possiblement accroitre la demande pour d’autres biens. Selon eux, il est coûteux de réallouer le travail et le capital entre secteurs, ce qui entraîne une contraction à court terme des chocs pétroliers et donc il n’y a pas de raison d’espérer une relation linéaire entre le prix du pétrole et le PIB. Ces auteurs (Bresnahan et Ramey (1993); Davis et Haltiwanger (2001)) rejoignent des auteurs comme Mork (1989), Lee et Al (1994), Hamilton (1989, 1996, 2003), Cuñado et Gracia (2000) entre autres, qui vont ou qui avaient suggéré que la relation entre le prix du pétrole et l’activité économique est non linéaire. Cependant, selon Blanchard et Gali (2007), les évènements de la dernière décennie semblent remettre en question la pertinence des variations du prix du pétrole en tant que source d’importantes fluctuations économiques. En effet, contrairement aux chocs pétroliers des années 1990 comparables à ceux des années 1970, la croissance et l’inflation sont restées relativement stables dans une grande partie du monde industrialisé. Selon eux, les chocs pétroliers auraient coïncidé dans le temps avec d’importants chocs de différentes natures qu’ils n’ont pas su identifier.

Contrairement à Blanchard et Gali (2007) qui ont remis en question l’existence de la pertinence de la relation entre les variations des prix du pétrole et l’activité économique au cours de la dernière décennie, Lutz et Kilian (2013) ont mis en évidence l’existence d’une possible relation entre les hausses surprises du prix du pétrole de mi-2003 et mi-2008 et la croissance économique rapide des pays émergents au cours de la dernière décennie.

La possibilité de l’existence d’une relation entre la croissance rapide des pays émergents et les hausses surprises du prix du pétrole au cours de la dernière décennie est également soulevé par l’Édition 2018 de BP Energy Outlook. Selon l’Édition 2018 de BP Energy Outlook les hausses surprises au cours des dernières décennies proviennent de la demande des pays émergents qui connaissent une croissance rapide.

Dans cette optique, il nous est paru intéressant d’étudier les potentiels liens entre les prix du pétrole et l'activité économique des BRICS. Le choix de ces pays s’explique premièrement, par le fait que la plupart des études qui analysent la relation entre le prix du pétrole et la croissance économique se focalisent sur les États-Unis et quelques pays en voie de développement. Deuxièmement le choix de ces pays s’explique par l’importance du pétrole dans ces différentes économies. En effet, dans ce groupe de pays constitué nous avons la Russie et le Brésil qui sont des exportateurs nets de pétrole ; la Chine et l’Inde et l’Afrique du Sud qui sont des importateurs nets de pétrole. Enfin troisièmement, le choix de ces pays repose sur le fait qu’au cours de la dernière décennie, leur place dans l’économie mondiale a fortement progressé. En effet avec une population qui représente près de 45 % de la population mondiale, les BRICS occupaient en 2017 respectivement la place de huitième, onzième, sixième, deuxième et trente-deuxième puissances économiques mondiales en matière de PIB nominal d’après la Banque Mondiale. Selon Goldman Sachs, ils représentaient 21 % du PIB mondial en 2015 et en représenteraient plus de 40 % en 2025. Ainsi, pour soutenir leurs économies en croissance, qui, selon le Fonds Monétaire International, a contribué à plus de 50 % de la croissance mondiale au cours de la dernière décennie, l’on pourrait penser à une utilisation croissante et soutenue de l’énergie dont le pétrole est l’une des composantes dans ces économies émergentes.

Dans l’objectif d’analyser les potentiels liens entre les prix du pétrole et l'activité économique des BRICS, cette étude aborde deux problématiques majeures. La première problématique vise à déterminer l’importance des chocs du prix du pétrole sur l’activité économique des BRICS. La deuxième problématique vise à identifier la nature de la possible relation pouvant exister entre le prix du pétrole et le produit intérieur brut réel au niveau des BRICS.

Pour répondre à ces deux problématiques majeures la présente étude adoptera une méthodologie fondée sur différents types de régressions. Dans un premier temps l’importance des chocs du prix du pétrole sur l’activité économique sera évaluée en étudiant l’effet de la variation du prix du pétrole, d’une hausse ponctuelle du prix du

pétrole, d’une importante hausse du prix du pétrole, sur le taux de croissance du PIB réel des différentes économies des BRICS. L’évaluation de l’effet se fera par l’entremise des régressions de type MCO. Enfin deuxièmement l’identification d’une possible relation nonlinéaire entre le prix du pétrole et le produit intérieur brut réel des économies des BRICS sera évaluée par l’entremise d’un modèle partiellement linéaire semi-paramétrique.

Les conclusions générales tirées des résultats suggèrent que les économies des BRICS sont très peu sensibles aux hausses ponctuelles du prix du pétrole mais restent vulnérables aux importantes hausses du prix du pétrole. Aussi la statistique de Hardle et de Mammen (1993) couplée la modélisation de la relation pouvant exister entre le prix du pétrole et l’activité économique par le modèle partiellement linéaire semi-paramétrique, nous suggère une relation linéaire entre le taux de croissance du PIB réel du Brésil, de la Russie et de l’Afrique du Sud et le taux de variation du prix du pétrole. Dans le cas de l’Inde et de la Chine, nous obtenons une relation nonlinéaire entre le taux de croissance du PIB réel et le taux de variation du prix du pétrole.

Le reste du mémoire est organisé de la manière suivante. La section 2 présentera la revue de la littérature de l’effet des chocs pétroliers sur l’activité économique. La section 3 abordera une comparaison entre les différentes économies des BRICS à travers une mise en contexte de ces dernières. La section 4 présentera les données utilisées pour l’étude. La section 5 quant à elle exposera les différentes méthodes utilisées pour l’étude. La section 6 sera consacrée aux résultats obtenus avec les méthodes utilisées et enfin la section 7 aux conclusions générales de l’étude.

2 REVUE DE LA LITTERATURE

Les deux premiers auteurs qui se sont intéressés à la relation entre le prix de l’énergie et la production ont été Rasche et Tatom (1977, 1981) à la suite du choc d’offre pétrolier de 1973. Dans la première étude de 1977 Rasche et Tatom ont obtenu une relation linéaire significative (Kim et Lougani 1992) en introduisant le prix relatif de l’énergie1 dans une fonction de Cobbs Douglas à laquelle ils ont appliqué en

second lieu le logarithme népérien. Dans la seconde étude Rasche et Tatom (1981) ont élargi leurs résultats antérieurs de plusieurs manières. Premièrement ils ont réexaminé les implications de la politique monétaire dans leurs analyses antérieures. Deuxièmement, ils ont réexaminé les données des États-Unis en prolongeant la période d’échantillonnage utilisée dans leurs études antérieures jusqu’en 1978. Troisièmement, ils ont étendu l’étude de la relation entre le prix de l’énergie et de la production sur cinq autres pays notamment le Canada, le Royaume-Uni, l’Allemagne, la France, le Japon. Les résultats confirment la présence de linéarité entre le prix du pétrole et la production précédemment trouvée. Par ailleurs les résultats suggéraient également que les effets des prix de l’énergie sur la production des différentes économies étaient semblables à ceux des États-Unis.

À la suite de ces études qui s’intéressent à la relation entre le prix de l’énergie et la production s’ensuivent des études qui s’intéressent précisément à la relation entre le prix du pétrole et des agrégats macroéconomiques.

En 1982 Darby (1982), s’intéresse de manière plus explicite aux effets des hausses du prix du pétrole de 1973 à 1974 sur le revenu réel et le niveau des prix aux États-Unis au travers d’un modèle de transmission internationale nommé Mark IV2

(1982). Le modèle de transmission internationale Mark IV est un modèle macroéconométrique trimestriel étudiant les liens et le fonctionnement de huit économies à savoir les États-Unis, le Royaume-Uni, le Canada, la France, l’Allemagne, l’Italie, le Japon et la Hollande. C’est un modèle qui est conçu pour

1 Ratio de l’indice des prix en gros pour les combustibles, les produits connexes et l’énergie au déflateur

implicite de prix pour la production du secteur privée.

tester et mesurer l’importance empirique des différents canaux de transmission internationale entre autres, les effets des mouvements de capitaux et le flux de commerce sur l’offre de monnaie, des chocs d’exportation sur la demande agrégée, des substitutions monétaires sur la demande de monnaie, et des variations dans le prix réel du pétrole. En 1983, contrairement à Darby (1982), Hamilton (1983) avait trouvé des relations statistiques significatives entre les fluctuations du prix du pétrole et la croissance du produit national brut réel pour l’économie américaine. Ces résultats ont été obtenu grâce à des tests de causalité de Granger au cours de la période 1948-1972 et de 1973 à 1980. Les résultats d’Hamilton (1983) ont été confirmé par les travaux de Burbidge et Harisson (1984).

Contrairement aux attentes, la chute du prix du pétrole de 1986 n’a pas entrainé un boom au niveau des économies développés. Les économistes comme Mork (1989), Hamilton (1994) ont remis en cause la présence de relation linéaire établit aux débuts des années 1980 et suggèrent la présence d’une relation non linéaire entre le prix du pétrole et le produit intérieur brut au niveau des économies développées. Pour eux la relation nonlinéaire se traduit par le fait que les hausses du prix du pétrole ont un effet clairement négatif tandis que les baisses des prix du pétrole n’ont aucun effet positif clair.

L’étude de la nonlinéarité réalisé par Mork (1989) consistait à introduire les hausses et les baisses des prix du pétrole en tant que variables distinctes dans une équation de régression de type MCO où la croissance du PIB représentait la variable dépendante et les variables retardées de la croissance du PIB et du prix du pétrole les variables exogènes. Tout comme Mork (1989), l’étude de la nonlinéarité entre les prix du pétrole et les récessions américaines était analysé par Hamilton (1996) grâce à l’introduction d’une mesure du prix du pétrole qui ne prenaient en compte que les hausses du prix du pétrole dans une régression de type MCO. La mesure était définie comme le montant par lequel le prix du pétrole en logarithme au trimestre t excède la valeur maximum au cours des quatre derniers trimestres.

Les travaux de Mork (1989) et d’Hamilton (1996) viennent ou sont confortés également par les travaux de Bresnahan et Ramey (1993), de Davis et Haltiwanger (2001) dont l’idée générale est que la complexité de la réallocation des ressources dans divers secteurs de l’économie à la suite des chocs du prix du pétrole suggère implicitement que la relation entre le prix du pétrole et la production ne peut être linéaire.

À la suite des travaux de Mork (1989) et d’Hamilton (1996) se développement des travaux dont l’objectif principal est la mise en évidence de la perturbation du secteur pétrolier sur l’activité économique des pays développés basée sur différents types de modélisation. Cependant il est de plus en plus difficile de démontrer l’existence d’une possible relation entre le prix du pétrole. Face à cette difficulté, les économistes Kilian et Barsky (2003) traitant du cas des Etats-Unis pointent le rôle de la politique monétaire et l’approche de modélisation des chocs du prix du pétrole mais aussi plus tard le décalage de la relation entre le prix du pétrole et la production vers les économies émergentes. Certains comme Blanchard et Gali (2007) remettent en cause l’existence d’une possible relation entre le prix du pétrole et la production. La relation plus probante entre les fluctuations du prix du pétrole et la croissance dans les économies émergentes suscite un intérêt auprès des économistes des pays émergents qui commencent à s’intéresser à l’analyse de la relation dès le début des années 2000. Ainsi Rautava (2002), en utilisant un modèle autorégressif vectoriel (VAR) et des techniques de cointégration pour analyser l’impact du prix international du pétrole sur l’économie russe trouve qu’une hausse à long terme dans les prix du pétrole de 10 % est associée à une croissance de 2,2 % au niveau du PIB russe. En retraçant l’historique des chocs pétroliers et leur impact sur la macroéconomie sud-africaine, Wakeford (2006) constate que les exportations des produits de base, en particulier l’or, ont servi comme protection initiale aux hausses des prix du pétrole, mais l'économie n'a pas été épargnée par les chocs de prix persistants. Wakeford suggère donc que pour les chocs pétroliers futurs, les interventions en vue d’une atténuation soient plus rapides afin que directement ou indirectement les bouleversements économiques et sociaux puissent être évités. En utilisant les tests de

cointégration de Gregory et Hansen (1996a), de Gregory et Hansen (1996b) et de Arai et kurozumi (2007), Dugler et Al (2013) démontrent que l’économie russe présente certains symptômes typiques du syndrome hollandais, bien que le diagnostic ne soit pas certain. Cavalcanti et Jalles (2013) grâce à un SVAR démontrent qu’au Brésil, ces chocs ne semblent pas avoir un impact clair sur la croissance et ne représentent qu'une très petite contribution à la volatilité de l’inflation et du taux de croissance. Sakashita et Yoshizaki (2016) mènent une investigation des chocs du prix du pétrole sur la production et les niveaux des prix dans cinq pays émergents qu’il compare aux États-Unis, en utilisant un SVAR proposé par Kilian et Park (2007). Le principal résultat est que les chocs du prix du pétrole sur l’indice de la production industrielle et sur l’indice des prix à la consommation dans les pays émergents dépendent d’où proviennent fondamentalement les variations (de l’offre ou de la demande). Wei et Guo (2016) en étudiant la relation à travers une méthodologie VAR entre les prix du pétrole et les agrégats macroéconomiques chinois trouvent qu’en ce qui concerne la production ce dernier répond de manière positive aux chocs du prix du pétrole. Les auteurs attribuent ce résultat au fait que la hausse à long terme des prix du pétrole représente une forte demande de l'économie mondiale qui crée un environnement très favorable pour les entreprises exportatrices chinoises. Ce résultat de Wei et Guo (2016) est conforme à celui de Du et Al (2010) et à celui de Chen et Al (2015). Du et Al (2010) ainsi que Chen et Al (2015) avaient trouvé, en utilisant respectivement un VAR et un SVAR, que la production augmentait de manière non significative à la suite d’un choc positif du prix du pétrole. Dans leur cas, Du et Al (2010) ainsi que Chen et Al (2015) avaient attribué cela au phénomène selon lequel si les hausses du prix international du pétrole ne provenaient pas de l’expansion économique des principaux partenaires économiques que sont les États-Unis et l’Union Européenne qui ont la possibilité d’influencer le prix international du pétrole, les exportations de la Chine ne seront pas influencées de manière significative, et par conséquent, le taux de croissance du PIB. Dans un article qui avait pour but d’étudier comment l’économie russe est affectée par les chocs du prix du pétrole, Popova et Al (2017) ont trouvé que les hausses des prix du pétrole affectent positivement le taux de croissance russe.

Les problématiques majeures auxquelles répondent ce mémoire consistent à analyser dans un premier temps l’importance des chocs du prix du pétrole sur l’activité économique des BRICS et dans un deuxième temps à identifier la nature de la possible relation pouvant exister entre le prix du pétrole et le produit intérieur brut réel. Pour répondre à ces problématiques nous utiliseront :

1- Premièrement, les spécifications des chocs du prix du pétrole de Mork (1989) et d’Hamilton (1996) dans des régressions de type Moindres carrées ordinaires. Il s’agira de régresser le taux de croissance du PIB sur une constante, le taux de croissance du PIB réel retardé d’une période, et le taux de variation des termes de l’échange retardé d’une période au niveau du Brésil et de la Russie. La même régression sera effectuée au niveau de l’Inde de la Chine et de l’Afrique du Sud sans le taux de variation des termes de l'échange retardé d’une période (non significatif). La pertinence de cette méthode repose sur le fait que ces spécifications des chocs du prix de pétrole et d’Hamilton nous permettent d’observer et d’opposer les effets de fortes hausses du prix du pétrole survenues comparativement aux quatre derniers trimestres et celles des hausses ponctuelles du prix du pétrole survenues comparativement au trimestre précédent sur l’activité économique des BRICS. Aussi, elles nous permettent de soupçonner la présence de relation nonlinéaire et aussi d’asymétrique étant donné que les spécifications d’Hamilton et de Mork sont nonlinéaires et asymétriques. Aussi nous notons qu’il n’existe quasiment pas d’études sur l’impact des prix du pétrole sur l’activité économique des BRICS ou les pays émergents qui a recours à cette méthode;

2- Deuxièmement, nous utiliserons un modèle partiellement linéaire semi-paramétrique. La pertinence de ce modèle est qu’il permet de régresser le taux de croissance du PIB réel sur le taux de variation du PIB réel retardé d’une période, le taux de variation des termes de l’échange retardé d’une période au niveau du Brésil et de la Russie, le taux de variation du prix du pétrole en imposant la linéarité au niveau des deux premières variables de contrôle citées de manière linéaire tout en ne spécifiant aucune forme sur la relation qui peut exister entre le taux de croissance du PIB et le taux de variation du prix du pétrole. Aussi nous notons qu’il n’existe quasiment pas études évaluant la nature de la relation entre le PIB réel au niveau des BRICS et le prix du pétrole en utilisant une telle méthode.

Avant de procéder à la présentation des données des différentes économies, aux différentes méthodes utilisées pour répondre à ces problématiques et aux résultats, nous présenterons dans la prochaine section une mise en contexte des économies des BRICS où nous présenterons les différentes caractéristiques de ces dernières à travers différents figures3.

3 Les différents logiciels utilisés pour représenter les figures ne prennent pas en compte les nombres à virgule

mais des nombres à point ce qui traduit l’utilisation des nombres à point dans les figures. En revanche, dans le texte des nombres à virgules seront utilisés pour désigner les mêmes nombres à point dans les figures.

3 MISE EN CONTEXTE DES ÉCONOMIE DES BRICS

Une comparaison des différentes caractéristiques des économies des BRICS classées respectivement par le Word Factbook, 24ème exportateur net de pétrole (Brésil), 2ème

exportatrice nette de pétrole (Russie), 3ème importateur net de pétrole (Inde), 2ème

importatrice nette de pétrole (la Chine) , 20ème importateur net de pétrole ( Afrique

du Sud) est résumée dans le tableau suivant :

Tableau 1 Les différentes caractéristiques des économies des BRICS

Pays Croissan-ce en 2018 Pourcentage de production et de consommation mondiale de pétrole en 2017 Pourcentage national d'exportation de pétrole 4 Pourcentage national d'importation de pétrole 5 Brésil 1 % Consommation : 3,1 % Production : 3,3 % 31,71 % 12,7 % Russie 1,4 % Consommation : 3,3 % Production : 12,6 % 48 % 0,27 % Inde 7,3 % Consommation : 4,8 % Production : 0,9 % 0 % 86,84 % Chine 6,6 % Consommation : 13 % Production :4,2 % 0,8 % 60,96 % Afrique

du Sud 1,5 % Consommation : 0,6 % Production :0 % 0 % 99,6 % Source: Fonds Monétaire International, World Factbook, British Petroleum

• Brésil

Selon l’Agence Nationale du Pétrole, des Gaz naturels et Biofuels du Brésil, le secteur pétrolier est un secteur non négligeable pour le Brésil, responsable de milliers d’emplois et injectant des billions de dollars en investissement. Selon le dernier rapport du Fonds Monétaire International (2018), le Brésil présente actuellement un bilan pétrolier presque nul et donc à court terme les prix du pétrole ne devraient pas

4 Pourcentage d’exportation de pétrole par rapport à la production nationale

affecter le compte courant. En outre, le développement du potentiel pétrolier en mer du Brésil a été considérablement réduit et ne devrait plus contribuer de manière significative à la croissance des exportations du pétrole susceptibles ainsi d’affecter la croissance. En 2017, le Brésil a produit 2 517 000 barils/jour dont 31,71 % ont été exportés, 11,61 % de sa consommation reste couverts par les importations.

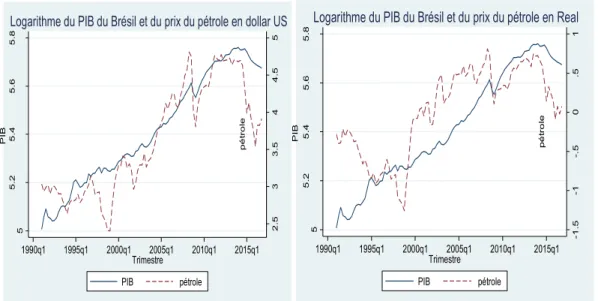

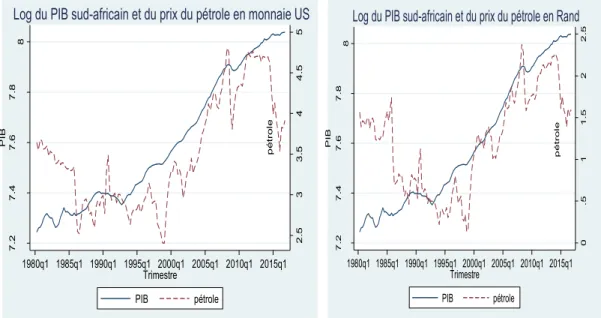

La figure 1 représenté ci-dessous traduit l’évolution trimestrielle du logarithme du PIB réel du Brésil et du prix du pétrole en dollar américain et en real brésilien.

Figure 1: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar américain et en real Brésilien

Lorsqu’on s’intéresse à l’évolution du prix du pétrole et du PIB réel du Brésil entre 1991Q1 et 2016Q4, on remarque trois importantes tendances au niveau du PIB et du prix du pétrole. Premièrement, on constate une croissance stable du PIB sur la période 1991Q1-1998Q4, tandis que sur la même période, le prix du pétrole connaît une baisse générale dont la plus importante est celle de 1998 qui, d’après la Banque Mondiale, est associée à une faible demande mondiale résultant de la crise financière asiatique de 1997 ; tandis que l’Organisation des Pays Producteurs de Pétrole a continué à accroitre sa production jusqu’au milieu de l’année 1998. Deuxièmement, on constate une croissance importante du PIB et une hausse du prix du pétrole entre

2 .5 3 3 .5 4 4 .5 5 p é tro le 5 5 .2 5 .4 5 .6 5 .8 PIB 1990q1 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

Logarithme du PIB du Brésil et du prix du pétrole en dollar US

-1 .5 -1 -. 5 0 .5 1 p é tro le 5 5 .2 5 .4 5 .6 5 .8 PIB 1990q1 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

1999Q1 - 2012Q3 avec un ralentissement entre 2008 - 2009 en raison de la crise financière de 2008. Enfin, entre 2012Q4 et 2016Q4 on constate une baisse du PIB et du prix du pétrole.

De manière générale, il se dégage une même tendance entre l’évolution du PIB et celui du prix du pétrole sur la période 1999Q1-2016Q4.

La figure 2 suivante traduit l’évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel du Brésil

Figure 2 : Évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel du Brésil. Source : Banque Mondiale, British Petroleum Database.

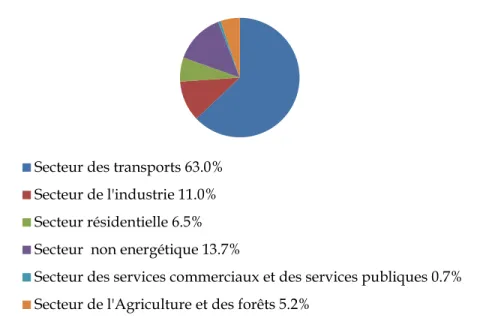

La figure 3 suivante traduit la consommation finale de produits pétroliers par secteurs au Brésil 2 .5 3 3 .5 4 4 .5 5 p é tro le -4 -2 0 2 4 e xp o rt a tio n _ n e tt e 1990 1995 2000 2005 2010 2015 Année exportation_nette pétrole

Exportation nette (% du PIB) et prix du pétrole en monnaie US

.6 5 .6 6 .6 7 .6 8 .6 9 .7 R a tio _ co n so mm a tio n _ PIB 1990 1995 2000 2005 2010 2015 Année

Figure 3: Consommation finale de produits pétroliers par secteurs. Source : Agence Internationale de l’Énergie

Une analyse de l’évolution des exportations nettes de biens et services du Brésil nous montre que les exportations nettes de biens et services ont connu une croissance importante sur la période 2001-2005 de même que le prix du pétrole. Cependant à partir de 2005 alors que le prix du pétrole a continué sur une tendance à la hausse jusqu’en 2013 avec un ralentissement entre 2008-2009, en raison de la crise financière de 2008 on constate une chute des exportations nettes de biens et services de 2005 jusqu’en 2013. Avec la chute des prix du pétrole à partir de la fin 2013 jusqu’en 2016, on constate une nouvelle hausse des exportations nettes de biens et services sur cette période. Le ratio quantité consommé de pétrole sur PIB réel nous permet de déterminer l’intensité pétrolière. Ainsi une économie à forte intensité pétrolière est une économie qui indique un coût élevé de conversion du pétrole en PIB réel tandis qu’une économie à faible intensité pétrolière est une économie qui indique un coût faible de conversion du pétrole en PIB. L’analyse de l’évolution du ratio quantité consommée de pétrole sur le PIB du Brésil nous permet de déduire globalement que l’économie brésilienne est une économie à forte intensité pétrolière avec une période de faible intensité de 1999-2006, qui pourrait s’expliquer par la réduction d’exploitation des grandes réserves de pétrole. La forte intensité pétrolière pourrait probablement provenir de la forte demande du secteur des transports qui

Secteur des transports 63.0% Secteur de l'industrie 11.0% Secteur résidentielle 6.5% Secteur non energétique 13.7%

Secteur des services commerciaux et des services publiques 0.7% Secteur de l'Agriculture et des forêts 5.2%

concentrent à lui seul 63 % de la consommation finale de pétrole mais aussi de la gestion inefficiente du processus de transformation du pétrole à usage dans le secteur du transport.

• Russie

Deuxième productrice mondiale de pétrole avec plus de 60 % des exportations consacrées au pétrole et au gaz, la Russie a connu d’après le Fonds Monétaire International une récession en 2014, provoquée par la chute des prix du pétrole et les sanctions économiques provenant des États-Unis et de l’Union Européenne à la suite de la guerre avec l’Ukraine. Toutefois, d’après le Fonds Monétaire International les politiques du taux de change flottant, du soutien de la liquidité du système bancaire couplées à l’injection des capitaux et les mesures de relance budgétaires limitées associées à des politiques restrictives de revenu ont permis de faire face à cette récession. La stabilité des prix du pétrole observé en 2017 a favorisé un retour à la croissance et la croissance en 2018 serait de 1,4 % selon le Fonds Monétaire international. En 2016, la Russie a produit 10 550 000 barils/jour dont 48 % ont été exportés ; 0,27 % de sa consommation provient de l’importation.

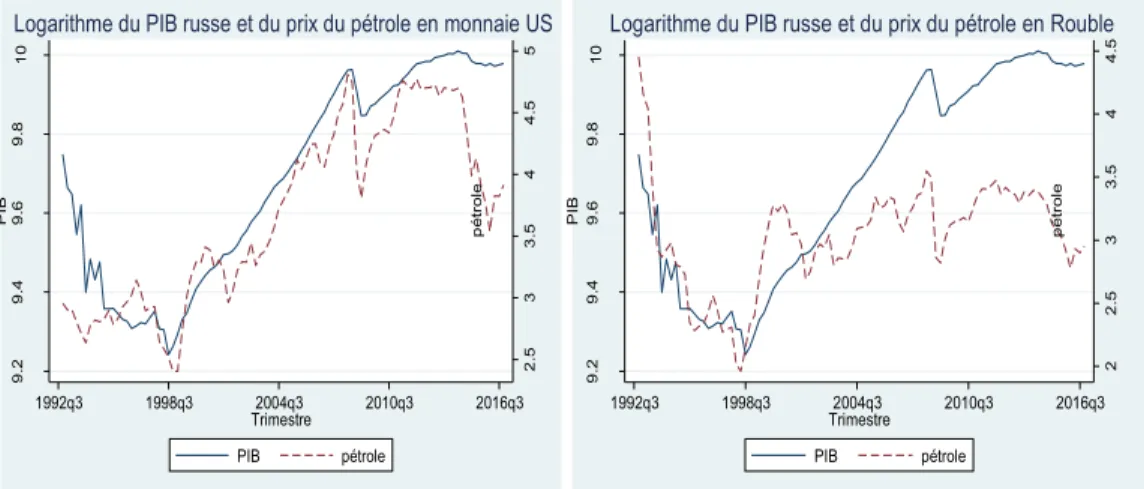

La figure 4 suivante traduit l’évolution trimestrielle du logarithme du PIB réel de la Russie et du prix du pétrole en dollar américain et en rouble russe.

Figure 4 : Évolution trimestrielle du logarithme du PIB réel et du pétrole en dollar américain et en rouble russe.

Source : Fonds Monétaire International

Une analyse de l’évolution du prix du pétrole et du PIB de la Russie entre 1992Q4-2016Q4 nous permet de distinguer également, comme le Brésil, trois importantes tendances du PIB et du prix du pétrole. Premièrement on constate, sur la période 1992Q4 à 1998Q4, une tendance à la baisse simultanée du prix du pétrole et du PIB, contrairement au Brésil où l’on observe une croissance stable du PIB. Ensuite, on observe simultanément une croissance du PIB et une hausse du prix du pétrole sur la période 1999Q1 - 2012Q3 avec un ralentissement entre 2008-2009 en raison de la crise financière de 2008 comme dans le cas du Brésil. Enfin, identiquement comme le Brésil entre 2012Q4 - 2016Q4 on constate une baisse du PIB et du prix du pétrole. Globalement, il se dégage la même tendance entre l’évolution du PIB et du prix du pétrole sur toute la période de 1992Q4 - 2016Q4. La figure 5 suivante traduit l’évolution annuelle des exportations nettes de biens en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de la Russie. 2 .5 3 3 .5 4 4 .5 5 p ét ro le 9 .2 9 .4 9 .6 9 .8 10 PIB 1992q3 1998q3 2004q3 2010q3 2016q3 Trimestre PIB pétrole

Logarithme du PIB russe et du prix du pétrole en monnaie US

2 2 .5 3 3 .5 4 4 .5 p ét ro le 9 .2 9 .4 9 .6 9 .8 10 PIB 1992q3 1998q3 2004q3 2010q3 2016q3 Trimestre PIB pétrole

Figure 5 : Évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de la Russie.

Source : Banque Mondiale, British Petroleum Database

La Figure 6 suivante traduit la consommation finale de produits pétroliers par secteurs de la Russie 2 .5 3 3 .5 4 4 .5 5 p é tro le 0 5 10 15 20 e xp o rt a tio n _ n e tt e 1990 1995 2000 2005 2010 2015 Année exportation_nette pétrole

Exportation nette (% du PIB) et prix du pétrole en monnaie US

.4 2 .4 4 .4 6 .4 8 .5 R a ti o _ co n so mm a ti o n _ PIB 1990 1995 2000 2005 2010 2015 Année

Figure 6: Consommation finale de produits pétroliers par secteurs. Source : Agence Internationale de l’Énergie

L’étude de l’évolution des exportations nettes de biens et services de la Russie nous permet de constater une forte croissance sur la période 1996-1998. On remarque ensuite qu’alors que le prix du pétrole continue sur sa croissance entamée depuis le début de l’année 1999 jusqu’en 2013 avec un ralentissement entre 2008-2009, en raison de la crise financière de 2008, les exportations nettes de biens et services présentent globalement une tendance à la baisse de 2005 à 2013. Finalement on assiste à une faible hausse des exportations nettes de biens et services à partir de la fin de 2013 jusqu’en 2015 tandis que le prix du pétrole baisse. Une analyse de l’évolution du ratio quantité consommée de pétrole sur le PIB réel se traduit globalement par une tendance à la baisse de ce dernier, traduisant le fait que l’économie russe a connu une transition d’une économie manufacturière à forte intensité pétrolière vers une économie de services à faible intensité pétrolière (consommation de secteur non énergétique était de l’ordre 35,50 % en 2016 selon l’Agence Internationale de l’Énergie) mais aussi d’une tendance à l’efficience du processus de transformation du pétrole à usage dans le secteur des transports.

Secteur des transports 42.9% Secteur de l'industrie 11.9% Secteur résidentielle 5.7% Secteur non energetique 35.5% Secteur de la pêche 0.4%

Secteur des services commerciaux et des services publiques 1.6% Secteur de l'agriculture et de la foresterie 2.10%

• Inde

3ème importateur mondial de pétrole selon le World Factbook, l’Inde a bénéficié de la chute des prix mondiaux du pétrole en 2016, ce qui a stimulé son activité économique d’après le Fonds Monétaire International, entraînant ainsi une amélioration de sa balance courante et un assainissement des finances publiques. En 2017, l’Inde aurait produit 739 000 barils/jour et importé près de 86,84 % de sa consommation. Toutefois, elle dégage un solde exportateur au niveau des produits pétroliers qui représentent 13 % de ses ressources grâce à son industrie de raffinage. La Figure 7 suivante traduit l’évolution trimestrielle du logarithme du PIB réel de l’Inde et du prix du pétrole en dollar américain et en roupie indien

Figure 7: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar américain et en roupie indien.

Source : Fonds Monétaire International

Contrairement au Brésil et à la Russie où l’évolution du PIB est caractérisée par trois principales tendances, une analyse de l’évolution du PIB de l’Inde nous informe d’une croissance du PIB sur toute la période 1996Q2 - 2016Q4. On remarque qu’une analyse des courbes du prix du pétrole et du PIB de l’Inde sur la période 1996Q2 à 1998Q4 révèle que le prix du pétrole connaît une tendance à la baisse, tandis que le PIB présente une croissance stable. En revanche, sur la période 1999Q1 à 2012Q3, le

2 .5 3 3 .5 4 4 .5 5 p é tro le 9 9 .5 10 1 0 .5 PIB 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

Logarithme du PIB indien et du prix du pétrole en monnaie US

2 2 .5 3 3 .5 4 p é tro le 9 9 .5 10 1 0 .5 PIB 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

prix du pétrole et le PIB connaissent tous les deux une tendance à la hausse avec un ralentissement du prix du pétrole entre 2008-2009 en raison de la crise financière de 2008. Finalement, alors que le prix du pétrole connaît une chute entre 2012Q4 - 2016Q4, le PIB continue de croître.

La figure 8 suivante traduit l’évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de l’Inde.

Figure 8: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB réel et du ratio quantité consommée de pétrole sur le PIB réel de l'Inde.

Source : Banque Mondiale, British Petroleum Database

Figure 9 suivante traduit la consommation finale de produits pétroliers par secteurs en Inde 2 .5 3 3 .5 4 4 .5 5 p ét ro le -6 -4 -2 0 e xp o rt a tio n _n et te 1995 2000 2005 2010 2015 Année exportation_nette pétrole

Exportation nette (% du PIB) et prix du pétrole en monnaie US

.4 2 .4 3 .4 4 .4 5 .4 6 R a tio _ co n so mm a tio n _ PIB 1995 2000 2005 2010 2015 Année

Figure 9: Consommation finale de produits pétroliers par secteurs Source : Agence Internationale de l’Énergie

L’évolution des exportations nettes de biens et services de l’Inde et du prix du pétrole nous montre une période de même tendance entre les deux variables de 1996-2002, suivie par une période à partir de 2002 où l’évolution des tendances des deux variables s’oppose. En effet, de 1996 à 2002, les exportations nettes de biens et services et le prix du pétrole suivent la même tendance, mais à partir de 2002 jusqu’à la fin de 2012, alors que le prix du prix du pétrole connait une tendance à la hausse, les exportations nettes de biens et services connaissent une tendance à la baisse. Finalement, la baisse du prix du pétrole à partir de 2013 sera suivie par une hausse des exportations nettes de biens et services. Une analyse du ratio de la quantité consommée de pétrole sur le PIB nous permet de constater que l’économie indienne est une économie à forte intensité pétrolière. En nous basant sur le portrait sectoriel de la consommation finale de produits pétroliers, nous pouvons en déduire que la forte intensité pétrolière de l’Inde provient de la forte demande du secteur des transports et de l’industrie (63,1 %) plutôt que d’une inefficience du processus de transformation du pétrole à usage dans ces deux secteurs étant donné que l’Inde détient la plus grande capacité de raffinerie au monde.

Secteur des transports 46.8% Secteur de l'Industrie 16.3% Secteur résidentielle 14.7% Secteur non spécifié1.30% Secteur non energétique 14.03%

• Chine

Selon les dernières prévisions du Fonds Monétaire International, la croissance de la Chine a avoisiné 6,6 % en 2018. Exportatrice nette de pétrole jusqu’au début des années 1990, les importations ont augmenté si vite qu’en 2010, la Chine importait plus de la moitié de ses besoins si bien qu’elle est devenue depuis 2009 la deuxième importatrice mondiale de pétrole. D’après le World Factbook, la Chine occupe actuellement la place de la 2ème importatrice nette de pétrole avec 60,69 %

d’importation nécessaire pour couvrir sa consommation. En 2016, sa production de pétrole était de 3 981 000 barils /jour dont 0,8 % ont été exportés.

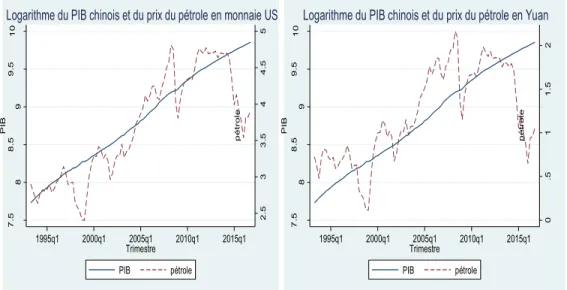

La figure 10 suivante traduit l’évolution trimestrielle du logarithme du PIB réel de la Chine et du prix du pétrole en dollar américain et en yuan chinois.

Figure 10: Évolution trimestrielle du logarithme du PIB réel et du prix du pétrole en dollar américain et en yuan chinois.

Source : Fonds Monétaire International

Tout comme l’Inde, on observe seulement une croissance du PIB chinois sur toute la période de 1993Q2-2016Q4. Sur la période 1993Q2-1998Q4, tandis que le prix du pétrole baisse, le PIB connaît une croissance.

2 .5 3 3 .5 4 4 .5 5 p é tro le 7 .5 8 8 .5 9 9 .5 10 PIB 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

Logarithme du PIB chinois et du prix du pétrole en monnaie US

0 .5 1 1 .5 2 p é tro le 7 .5 8 8 .5 9 9 .5 10 PIB 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

Ensuite, sur la période 1999Q1 - 2012Q3, on observe la même tendance entre le prix du pétrole et le PIB. En effet, tous les deux connaissent une tendance à la hausse avec un ralentissement un peu plus important au niveau du prix du pétrole entre 2008 - 2009 en raison de la crise financière de 2008. Enfin, sur la période 2012Q4 - 2016Q4, alors que le PIB continue sa croissance, le prix du pétrole baisse.

La Figure 11 suivante traduit l’évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de la Chine

Figure 11: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de la Chine. Source : Banque Mondiale, British Petroleum Database.

Figure 12 suivante traduit la consommation finale de produits pétroliers par secteurs en Chine 2 .5 3 3 .5 4 4 .5 5 p é tro le -2 0 2 4 6 8 e xp o rt a ti o n _ n e tt e 1995 2000 2005 2010 2015 Année exportation_nette pétrole

Exportation nette (% du PIB) et prix du pétrole en monnaie US

.5 4 .5 5 .5 6 .5 7 R a ti o _ co n so mm a ti o n _ PIB 1995 2000 2005 2010 2015 Année

Figure 12: Consommation finale de produits pétroliers par secteurs Source : Agence Internationale de l’Énergie.

L’analyse de l’évolution des exportations nettes de biens et services et du prix du pétrole en Chine nous informe de tendances opposées entre ces deux variables sur la période 1993-2004. À partir de 2004 on constate une même tendance à la hausse puis à la baisse entre les deux variables jusqu’en 2008. De 2008 jusqu’en 2015 on assiste à une réapparition de tendances opposées entre les deux variables. La consommation finale de produits pétroliers, nous permet de déduire que la forte intensité pétrolière constatée provient principalement de la forte demande du secteur des transports et de l’industrie (64,7 %) mais aussi de l’inefficience du processus de transformation du pétrole à usage dans ces secteurs principaux.

Secteur des transports 54.3% Secteur de l'Industrie 10.2% Secteur résidentielle 8.1% Secteur non energétique 20.7%

Secteur des services commerciaux et des services publiques 3.10% Secteur de l'agriculture et de la foresterie 3.10%

• Afrique du Sud

D’après le World Factbook, l’Afrique du Sud se classerait au niveau du 20ème

importateur net de pétrole. Selon ce dernier, l’Afrique du Sud a produit 2000 barils/jour en 2016 et a importé 404000 barils/jour en 2015 soit près de 99 % de sa consommation. L’Afrique du Sud est également un importateur net de produits pétroliers. Selon le Fonds Monétaire International (2018), bien que l’inflation ait baissé ; une hausse du prix du pétrole est l’un des facteurs qui pourraient contribuer à un retour d’une forte inflation.

La Figure 13 traduit l’évolution du logarithme du PIB réel et du prix du pétrole en dollar américain et en rand sud-africain.

Figure 13: Evolution du logarithme du PIB et du prix du pétrole en Dollar américain et en Rand sud-africain.

Source : Fonds Monétaire International

Tout comme les autres pays importateurs du groupe, l’Afrique du Sud connaît de manière générale une croissance du PIB sur toute la période de 1980Q1 à 2016Q4. Lorsqu’on observe l’évolution des courbes du prix du pétrole et du PIB, on constate que sur la période 1980Q1 à 1998Q4 alors que le prix du pétrole connaît une tendance

2 .5 3 3 .5 4 4 .5 5 p é tro le 7 .2 7 .4 7 .6 7 .8 8 PIB 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

Log du PIB sud-africain et du prix du pétrole en monnaie US

0 .5 1 1 .5 2 2 .5 p é tro le 7 .2 7 .4 7 .6 7 .8 8 PIB 1980q1 1985q1 1990q1 1995q1 2000q1 2005q1 2010q1 2015q1 Trimestre PIB pétrole

à la baisse avec une période d’importantes perturbations entre 1986Q1-1994Q4, le PIB connaît une croissance stable. Sur la période 1999Q1 à 2012Q3, on observe comme dans tous les autres pays du groupe, la même tendance entre le prix du pétrole et le PIB. En effet, sur cette période le prix du pétrole augmente et le PIB croît significativement avec un ralentissement entre 2008-2009 en raison de la crise financière de 2008. Finalement, sur la période 2012Q4-2016Q4, on observe une grande différence au niveau de l’évolution des deux courbes caractérisés par une baisse du prix du pétrole et une croissance du PIB sud-africain.

La figure 14 suivante traduite l’évolution annuelle des exportations nettes de biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de l’Afrique du Sud

Figure 14: Évolution annuelle des exportations nettes des biens et services en pourcentage du PIB et du ratio quantité consommée de pétrole sur le PIB réel de l'Afrique du Sud.

Source : Banque Mondiale, British Petroleum Database 2 .5 3 3 .5 4 4 .5 5 p é tro le -2 0 2 4 6 e xp o rt a tio n _ n e tt e 1980 1990 2000 2010 2020 Année exportation_nette pétrole

Exportation nette (% du PIB) et prix du pétrole en monnaie US

.3 4 .3 6 .3 8 .4 .4 2 R at io _co nso mm a tio n _PIB 1980 1990 2000 2010 2020 Année

La Figure 15 suivante traduit la Consommation finale de produits pétroliers par secteurs en Afrique du Sud.

Figure 15: Consommation finale de produits pétroliers par secteurs Source : Agence Internationale de l’Énergie

L’étude des exportations nettes de biens et services au niveau de l’Afrique du Sud nous permet de réaliser que les tendances des exportations nettes de biens et services et le prix du pétrole sont opposés sur la majorité de la période d’étude sauf entre 2002 et 2005. En effet, on constate qu’une baisse du prix du pétrole est suivie par une hausse des exportations nettes de biens et services et une hausse du prix du pétrole se traduit par une baisse des exportations nettes, sauf sur la période 2002-2005 où une hausse du prix du pétrole est suivie par une hausse des exportations. L’évolution du ratio quantité consommée de pétrole sur PIB réel nous montre que l’Afrique du Sud, tout comme le Brésil, l’Inde et la Chine est, une économie à forte intensité pétrolière qui proviendrait probablement du secteur des transports et de l’industrie dont la consommation finale de pétrole est de l’ordre de 82,4 % mais aussi de l’inefficience du processus de transformation du pétrole à usage dans ces deux secteurs.

Secteur des transport 59.50% Secteur de l'Industrie 22.90% Secteur résidentielle 2.00% Secteur non énergétique 6.40%

Secteur des services commerciaux et des services publiques 7.00% Secteur de l'agriculture et de la foresterie 2.30%

En résumé, lorsqu’on compare le prix du pétrole et le PIB réel des différentes économies des BRICS, on constate que l’un des points communs à l’ensemble des économies est la coïncidence entre les périodes de forte croissance du PIB réel et la montée du prix du pétrole entre 1999Q1-2012Q3.On constate également que les pays importateurs présentent la même tendance au niveau de leurs PIB de telle sorte que lorsqu’on étudie leurs évolutions par rapport à celle du prix du pétrole, on obtient généralement le même schéma. Cette caractéristique est observée au niveau des pays exportateurs entre 1999Q1-2016Q4. L’ensemble des différentes observations sur l’évolution du prix du pétrole et le PIB et les caractéristiques des économies des BRICS est résumé dans les deux tableaux suivants.

Tableau 2 Résumé des différentes tendances du PIB des BRICS et du prix du pétrole

Pays Tendance du PIB des BRICS et du Prix du Pétrole

Brésil (1991Q1-2016Q4) Période:1991Q1-1998Q4 Croissance stable du PIB Baisse du prix du pétrole Période:1999Q1-2012Q3 Forte croissance du PIB Hausse du prix du pétrole Periode:2012Q4-2016Q4 Baisse du PIB Baisse du prix du pétrole Russie (1992Q4-2016Q4) Période:1992Q4-1998Q4 Baisse du PIB Baisse du prix du pétrole Période:1999Q1-2012Q3 Forte croissance du PIB Hausse du prix du pétrole Période:2012Q4-2016Q4 Baisse du PIB Baisse du prix du pétrole Inde (1996Q2-2016Q4) Période:1996Q2-1998Q4 Croissance stable du PIB Baisse du prix du pétrole Période:1999Q1-2012Q3 Forte croissance du PIB Hausse du prix du pétrole Période:2012Q4-2016Q4 Croissance du PIB Baisse du prix du pétrole Chine (1993Q2-2016Q4) Période:1993Q2-1998Q4 Croissance stable du PIB Baisse du prix du pétrole Période:1999Q1-2012Q3 Forte croissance du PIB Hausse du prix du pétrole Période: 2012Q4-2016Q4 Croissance du PIB Baisse du prix du pétrole Afrique du Sud (1980Q2-2016Q4) Période:1980Q1-1998Q4 Croissance stable du PIB Baisse du prix du pétrole Période:1999Q1-2012Q3 Forte croissance du PIB Hausse du prix du pétrole Période:2012Q4-2016Q4 Croissance du PIB Baisse du prix du pétrole

Tableau 3 Résumé l’évolution des exportations nettes de biens et services et de ratio quantité

consommée de pétrole sur PIB réel

Pays Exportations nettes de biens et services Ratio quantité consommée de pétrole sur PIB réel Brésil

(1991-2016)

• Croissance des exportations nettes sur la période 2001-2005, de même que le prix du pétrole.

• Baisse des exportations nettes sur la période 2005-2013 tandis que le prix du pétrole continue sur sa tendance à la hausse jusqu’en 2013 • Hausse des exportations nettes à

partir de la fin de 2013 jusqu’en 2016 alors qu’on assiste à une baisse du prix du pétrole

• Économie à forte intensité pétrolière provenant de la forte demande du secteur des transports et de

l’inefficience du processus de transformation du pétrole à usage dans ces secteurs

Russie (1992-2016)

• Hausse des exportations nettes sur la période 1996-1998 alors que le prix du pétrole connait une baisse • Baisse des exportations nettes sur la période 2005-2013 alors que le prix du pétrole connait une tendance à la baisse

• Faible hausse des exportations nettes à partir de la fin de 2013 jusqu’en 2015 alors qu’on assiste à une baisse du prix du pétrole

• Économie ayant évolué d’une économie à forte intensité vers une économie à faible intensité provenant probablement d’une transition d’une économie manufacturière à forte intensité pétrolière vers une économie de services à faible intensité pétrolière d’une tendance à l’efficience du processus de transformation du pétrole

Tableau 4 Résumé de l'évolution des exportations nettes de biens et services et du ratio quantité

consommée de pétrole sur PIB réel de la Chine, de l'Inde et de l'Afrique du Sud Pays Exportations nettes de biens et services Ratio quantité consommée

de pétrole sur PIB réel Inde

(1996-2016)

• Période de même tendance entre les exportations nettes et le prix du pétrole entre 1996-2002

• Tendances opposées : une hausse du prix du pétrole est suivie par une baisse des exportations nettes de 2002-2012 et également une baisse du prix du pétrole à partir 2013 est suivie par une hausse des

exportations nettes jusqu’en 2016

• Économie à forte intensité pétrolière provenant

principalement de la forte demande du secteur des transports et de l’industrie

Chine (1993-2016)

• Tendances opposées entre le prix du pétrole et les exportations nettes de 1993-2004

• Même tendance entre les deux variables de 2004 jusqu’en 2008 • Réapparition de tendances

• Opposées entre le prix du pétrole et les exportations nettes à partir de 2008 jusqu’en 2015

• Économie chinoise est une économie à forte intensité pétrolière provenant

principalement de la forte demande du secteur des transports et de l’industrie, et d’une inefficience du processus de

transformation du pétrole à usage dans ces secteurs.

Afrique du Sud (1980-2016)

• Tendances opposées entre le prix du pétrole et les exportations nettes sur la majorité de la période d’étude sauf sur la période 2002-2005 où l’on observe une même tendance entre les deux variables

• Économie sud-africaine est une économie à forte intensité pétrolière provenant du secteur des transports et de l’industrie et, aussi d’une inefficience du processus de

transformation du pétrole à usage dans ces secteurs

4 DONNÉES

Les variables utilisées dans la suite de ce travail sont les suivantes :

-Le taux de variation du prix international du pétrole brut en dollar américain et en monnaie nationale (

o

t )-Le taux de croissance du produit intérieur brut réel (

y

t )-Le taux de variation des termes de l’échange au niveau du Brésil et de la Russie ( ToT)

Les données proviennent du :

-Word Economic Outlook du Fonds Monétaire International (produit intérieur brut réel)

- Federal Reserve of Saint-Louis (prix international du pétrole et les termes de l’échange).

Pour l’ensemble des BRICS un premier échantillon va de 1996Q4-2016Q4 dans le souci d’étudier ces différentes économies sur une même période. Ensuite, selon la disponibilité des données, sur les périodes de 1991Q1-2016Q4 pour le Brésil, 1992Q4-2016Q4 pour la Russie, 1996Q2-1992Q4-2016Q4 pour l’Inde, 1993Q2-1992Q4-2016Q4 pour la Chine, 1980Q2-2016Q4 pour l’Afrique du Sud.