P

ORTRAIT DE L

’

ÉVOLUTION DU

REVENU ET DE L

’

IMPOSITION DU

TRAVAIL ET DU CAPITAL DANS LES

PROVINCES CANADIENNES

Cahier de recherche 2018/06

MARIO FORTIN

ALAIN PAQUET

MAI 2018

R

EMERCIEMENTSLa Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke tient à remercier de son appui renouvelé le ministère des Finances du Québec et désire lui exprimer sa reconnaissance pour le financement dont elle bénéficie afin de poursuivre ses activités de recherche.

M

ISSION DE LAC

HAIRE DE RECHERCHE EN FISCALITÉ ET EN FINANCES PUBLIQUESLa Chaire de recherche en fiscalité et en finances publiques (CFFP) a été mise sur pied le 15 avril 2003. Au Québec, les lieux communs et officiels où praticiens, cadres de l’État et chercheurs peuvent échanger sur les nouveaux défis touchant la fiscalité et les finances publiques sont rares. De plus, la recherche dans ces domaines est généralement de nature unidisciplinaire et néglige parfois l’aspect multidisciplinaire des relations entre l’État et ses contribuables. La Chaire de recherche en fiscalité et en finances publiques tire sa raison d’être de ces deux réalités. La mission principale de la Chaire est de stimuler la recherche et la formation interdisciplinaires par le regroupement de professeurs et de chercheurs intéressés par la politique économique de la fiscalité.

Pour plus de détails sur la Chaire de recherche en fiscalité et en finances publiques, vous pouvez consulter son site officiel à l’adresse suivante : http://cffp.recherche.usherbrooke.ca.

Mario Fortin est professeur et directeur du Département d’économique de l’École de gestion de l’Université de Sherbrooke.

Alain Paquet est professeur au Département des sciences économiques de l’École des sciences de la gestion de l’Université du Québec à Montréal (ESG-UQAM).

Les auteurs collaborent aux travaux de la Chaire de recherche en fiscalité et en finances publiques, qu’ils remercient pour le support accordé dans la mise à jour des données afin d’intégrer les données publiées par Statistique Canada selon la norme comptable du Fonds monétaire international. Leurs remerciements s’étendent en particulier à Julie St-Cerny Gosselin, professionnelle de recherche à la Chaire, pour son excellent travail d’intégration et de révision des calculs. Les auteurs demeurent bien entendu seuls responsables des erreurs qui subsistent.

Chaire de recherche en fiscalité et en finances publiques École de gestion, Université de Sherbrooke

2500, boul. de l’Université Sherbrooke (Québec) J1K 2R1

Téléphone : 819 821-8000, poste 67133 Courriel : [email protected]

T

ABLE DES MATIÈRESRésumé ... 1

1. Introduction ... 3

2. Méthodes pour estimer le fardeau fiscal des facteurs de production ... 5

3. Répartition du revenu brut entre travail et capital ... 9

4. Répartition des impôts entre travail et capital ... 13

4.1 Composantes de la recette fiscale en proportion du PIB ... 13

4.2 Répartition des impôts autres que l’impôt sur les revenus personnels ... 15

4.3 Répartition de l’impôt personnel et traitement du loyer imputé ... 16

4.4 Taux d’imposition effectifs moyens sur le travail et le capital ... 17

4.5 Taux d’imposition combinés sur les facteurs et sur les produits ... 18

5. Taux d’imposition effectifs moyens au Canada et dans les provinces ... 19

5.1 Taux d’imposition moyens du travail, du capital et de la consommation au Canada ... 19

5.2 Loyer imputé et TIEM du capital des sociétés ... 20

5.3 Taux d’imposition effectifs moyens provinciaux ... 21

6. Lien entre TIEM, rémunération et utilisation des facteurs ... 27

6.1 Rémunération réelle horaire du travail et heures travaillées ... 27

6.2 Taux de rendement du capital et stock de capital par habitant ... 31

Conclusion ... 36

Bibliographie ... 37

Annexe 1 : Lexique ... 39

Annexe 2 : PIB canadiens en 2015 (milliers de dollars courants) ... 40

Annexe 3 : Taux d’imposition effectif moyen du travail et du capital ... 41

R

ÉSUMÉNous combinons les données de 1981 à 2015 des comptes nationaux et des comptes publics pour calculer les revenus réels per capita du travail et du capital ainsi que leurs taux d’imposition effectifs moyens (TIEM) au Canada et dans les provinces. En moyenne, les revenus du travail ont globalement stagné jusqu’en 1997 au Canada avant de connaître une progression généralisée jusqu’en 2008. Aux niveaux provinciaux, c’est en Alberta et en Ontario qu’on observait les revenus du travail les plus élevés jusqu’à la fin des années 90, mais l’Alberta s’est par la suite détachée du reste du pays alors que Terre-Neuve-et-Labrador (TNL) passait du niveau le plus faible au pays jusqu’en 2005 au peloton de tête après la récession de 2008-2009. Quant aux revenus du capital, ils ont fortement progressé en Alberta, en Saskatchewan et, plus récemment, à TNL, pour largement dépasser la moyenne nationale. Ainsi, en 2015, ils se situaient à environ 26 000 $ en Alberta et en Saskatchewan et à près de 18 700 $ à TNL, contre environ 14 000 $ en moyenne dans les sept autres provinces.

Quant aux TIEM, celui du travail est généralement plus élevé que celui du capital et les deux suivent une trajectoire différente. Ainsi, le TIEM du travail est passé de 29 % en 1981 à plus de 43 % en 1996, avant de se stabiliser par la suite à environ 41 %. Si on prend en compte la perte de pouvoir d’achat additionnelle des salariés résultant des taxes à la consommation pour calculer le TIEM combiné du travail, celui-ci est passé de 38 % en 1981 à près de 49 % en 2014. Par contre le TIEM du capital, qui fluctuait entre 26 % et 29 % dans les années 80 et 90, a diminué par la suite et se maintient récemment autour de 22 %. Au niveau provincial, c’est au Québec que le TIEM du travail est de loin le plus élevé au Canada. Ainsi, entre 1981 et 2014, il se situait à 47,5 % par rapport à 41,7 % en moyenne au Canada, soit un écart de 5,8 points de pourcentage, ce qui est plus élevé que l’écart moyen de 4,3 points observé en moyenne entre 1981 et 2014. Le TIEM combiné du travail est évidemment plus élevé et dépassait 54 % au Québec entre 2011 et 2014. Quant aux TIEM du capital, il est inversement relié aux revenus du capital et est donc plus bas en Alberta, en Saskatchewan et à TNL. Le TIEM plus faible du capital s’explique en partie par le fait que la rente imputée au logement occupé par son propriétaire, qui a contribué en moyenne à près du quart du rendement total du capital au Canada entre 1981 et 2015, n’est pas imposée. Ainsi, le taux d’imposition du capital utilisé par les sociétés s’est établi en moyenne à 34 % entre 1981 et 2015 contre un TIEM moyen du capital de 26 %.

Afin de mieux comprendre les écarts de revenu et les TIEM, nous avons décomposé le revenu du travail en heures travaillées per capita et en salaire horaire, alors que le revenu du capital a été décomposé entre le stock de capital per capita et le taux de rendement du capital. Ceci a permis de voir que l’impact du TIEM combiné du travail sur l’évolution du salaire horaire est considérable. Ainsi, le salaire horaire réel brut est passé au pays de 22,16 $ en 1981 à 30,66 $ en 2014, soit environ 0,9 % de gains annuels moyens pour une augmentation globale de près de

35 %. Mais le salaire net a pour sa part tout d’abord diminué de 16 % entre 1981 (14,16 $) et 1996 (11,91 $), pour se mettre finalement à augmenter par la suite et pour se stabiliser autour de 15,50 $ à partir de 2010, produisant un gain réel de pouvoir d’achat sur 34 ans de seulement 10 %. Quant au revenu du capital, nous mesurons un taux de rendement plus faible dans les années 90 et plus élevé dans les années 2000, un mouvement compatible aux variations des prix des produits de base. Nous trouvons par ailleurs que le taux de rendement du capital est assez similaire dans les provinces. C’est donc surtout parce que l’Alberta, la Saskatchewan et TNL ont un stock de capital per capita non résidentiel qui est devenu beaucoup plus élevé que la moyenne nationale que leurs revenus du capital sont aussi importants. Nous montrons finalement que le TIEM du travail est devenu de plus en plus corrélé négativement avec le salaire horaire brut, les heures travaillées et le stock de capital non résidentiel per capita. Ceci suggère que les mesures de redistribution de revenu entre les provinces sont de moins en moins capables de compenser les écarts interprovinciaux d’assiette fiscale.

1. I

NTRODUCTIONÀ la suite de la hausse des prix des matières premières dans la première décennie des années 2000, l’Alberta et la Saskatchewan ont connu des gains de revenus réels bien plus importants que ceux observés dans les provinces qui ne peuvent compter sur une aussi forte contribution des ressources naturelles (McDonald, 2007). Le début de l’exploitation des gisements de pétrole au large de Terre-Neuve-et-Labrador (TNL) a aussi permis à cette province d’effectuer un rattrapage économique spectaculaire dans les années 2000 et de joindre le club sélect des provinces pétrolières. Ces gains de revenus ont été tels qu’une dispersion sans précédent des revenus réels par personne dans les provinces canadiennes s’est installée. Ces écarts de revenus posent aux provinces non pétrolières le défi de maintenir une fiscalité compétitive, c’est-à-dire qui ne réduit pas trop les incitations à travailler et à accumuler du capital, et ce, face à une assiette fiscale relativement plus faible. Ce défi est amplifié par les mouvements migratoires vers les provinces pétrolières qui, en accélérant les effets du vieillissement de la population dans les autres provinces, ont pour conséquence d’alourdir le poids des soins de santé dans les budgets provinciaux. Notre travail présente les revenus et les taux d’imposition du travail et du capital au Canada et dans les provinces sur la période 1981-2014, seule période où des données disponibles permettent les calculs sur une base comparable. Ce cahier de recherche permettra de voir si un clivage dans la fiscalité puisse découler, en partie, de la dispersion croissante des revenus réels provinciaux.

Notre travail s’apparente à des études faites au niveau international pour comparer l’évolution dans le temps du fardeau fiscal supporté par le travail et le capital, notamment celles de Carey et Rabesona (2004) et de McDaniel (2007). La méthodologie s’inspire surtout de Mendoza, Razin et Tesar (1994), qui montrent comment obtenir les taux de taxation effectifs moyens (TIEM) du travail et du capital dans les pays de l’Organisation de coopération et de développement économiques (OCDE) à partir de données agrégées des comptes nationaux et des comptes publics. En plus de mesurer les TIEM, l’exercice permettra aussi d’observer l’évolution des revenus réels bruts et nets du travail et du capital bruts au fil des années et dans les provinces. Au Canada, Charbonneau et Paquet (1998) ont réalisé la seule étude que nous ayons recensée ayant étudié comment la fiscalité modifie le rendement net du travail et du capital des provinces. À notre connaissance, proposer des mesures du poids de la fiscalité sur les facteurs de production dans les provinces n’a pas de comparables récents au Canada. Notre approche apporte donc un angle différent qui s’avère complémentaire à des comparaisons de l’effort fiscal global au niveau provincial, telles la date de congé fiscal de l’Institut Fraser (Palacios et Lammam, 2014) ou les comparaisons de l’effort fiscal des provinces par grandes catégories de recettes de Godbout, Robert-Angers et St-Cerny (2013).

Le plan du travail est le suivant. La prochaine section revoit les approches permettant d’estimer le fardeau fiscal des facteurs et présente plus en détail la méthode de Mendoza et al. (1994) ainsi que les applications subséquentes qui en ont été faites. La troisième partie explique comment nous avons adapté la méthode aux données disponibles au niveau provincial pour reconstruire les revenus des facteurs. Dans la quatrième partie, nous expliquons comment répartir les prélèvements fiscaux entre le travail et le capital. La cinquième section présente les taux d’imposition effectifs moyens du travail et du capital. La sixième étudie les liens entre ces taux d’imposition et certains indicateurs des revenus des facteurs de production et la manière dont ces liens ont évolué, avant de conclure par quelques observations.

2. M

ÉTHODES POUR ESTIMER LE FARDEAU FISCAL DES FACTEURS DE PRODUCTIONComparer le poids de la fiscalité de différentes administrations est un exercice délicat. Considérons simplement que les lois font varier la définition des assiettes fiscales et des exemptions. De plus, la manière de structurer les données n’est pas uniforme. Face à ces difficultés, deux approches principales sont utilisées pour calculer les taux d’imposition du travail et du capital des différents pays. La première, la simulation de cas, prend en compte l’ensemble des mesures fiscales pour calculer quelle portion du revenu est prélevée en taxes et impôts dans une situation donnée. C’est l’approche appliquée notamment par l’OCDE lorsqu’elle compare la charge fiscale totale sur le salaire d’un individu vivant seul ou d’une famille avec enfants. La Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada utilise également cette approche afin de simuler le fardeau fiscal net des transferts dans une grande variété de situations personnelles. Une approche prospective semblable permet aussi de comparer le fardeau fiscal d’un projet d’investissement pour en dégager un taux de rendement net. L’avantage principal de la simulation de cas est prendre qu’elle peut prendre en compte une grande variété de mesures fiscales simultanément et de manière précise. Cependant, elle ne permet pas de mesurer la recette fiscale totale, à moins de la combiner avec une distribution de la fréquence des cas analysés. Elle ne renseigne pas non plus sur la manière dont les travailleurs ou les projets d’investissement réagissent pour réduire le fardeau fiscal en évitant les situations les plus lourdement taxées.

Une approche différente dite du « tax ratio » ou encore du taux d’imposition effectif moyen (TIEM) vient jouer un rôle complémentaire. Comme le dit Sorensen (2004) : « To be able to see the big picture, policy makers have further a need for summary measures capturing the net effects of the many different provisions of the tax code. Studies of so-called effective tax rates seek to provide such summary measures »1. Bien que remontant aux travaux de King et Fullerton (1984),

les travaux de Mendoza et al. (1994) ont proposé une approche basée sur les données agrégées provenant des comptes nationaux, des statistiques fiscales ou des données des comptes publics pour calculer la proportion des revenus de chaque facteur qui, pendant une année, a été prélevée en impôts et taxes. Par sa nature, l’approche est rétrospective, car elle dépend de la structure fiscale applicable à chaque année et de la manière dont les décisions d’investissement et de travail se sont prises. Le TIEM va ainsi réagir aux déductions et exemptions limitant l’effet des taux d’imposition statutaires et à l’impact des stratégies de planification fiscale. Étant basée sur les résultats agrégés construits sur des principes comptables similaires, elle prend aussi en

1 « Pour être en mesure de voir la situation dans son ensemble, les décideurs ont en outre besoin de mesures

récapitulatives qui tiennent compte des effets nets des nombreuses dispositions du code des impôts. Les études sur les taux d'imposition dits effectifs visent à fournir de telles mesures sommaires. » Traduction libre de Sorensen (2004), p. 1.

compte de manière uniforme la fréquence à laquelle les différents cas susceptibles de modifier le poids de la fiscalité se présentent. Cette méthode a été reprise par Carey et Rabesona (2004) et McDaniel (2007) pour effectuer des comparaisons internationales. Au Canada, elle a été appliquée par Charbonneau et Paquet (1998).

Appliquer la méthode requiert deux grandes étapes, soit de tout d’abord calculer les revenus bruts du travail et du capital, pour ensuite imputer les différents prélèvements fiscaux à ces deux facteurs. Or, les comptes nationaux et les comptes publics n’imputent ni les revenus ni les impôts ou taxes de manière spécifique au travail ou au capital. Une association des différents types de revenus et de prélèvements fiscaux est requise afin d’opérationnaliser la méthode. Mendoza et al. (1994) utilisent les données des Tax Revenue Statisticsprésentées au tableau 1 pour effectuer ce travail.

Tableau 1 : Données de l’OCDE utilisées par Mendoza et al.

Données fiscales No de l’OCDE1

Impôt sur les revenus des particuliers 1100

Impôt sur les sociétés 1200

Contributions totales à la sécurité sociale 2000 Contributions des employeurs à la sécurité sociale 2200

Taxes sur la masse salariale 3000

Impôts fonciers 4100

Taxes sur les transactions financières et sur les biens en capitaux 4400

Taxes sur les biens et services 5110

Taxes d’accise 5121

Données des comptes nationaux Symbole

Dépenses finales de consommation des ménages C

Consommation gouvernementale 𝐺𝐺

Rémunération des employés gouvernementaux GW

Excédent d’exploitation brut des sociétés 𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂 Revenu net des entreprises individuelles 𝑂𝑂𝑂𝑂𝑃𝑃

Rémunération des salariés 𝑊𝑊

Surplus d’opération total de l’économie 𝑂𝑂𝑂𝑂

1 Numéro dans les Tax Revenue Statistics de l’OCDE.

À partir de ces données, ils considèrent que le travail 𝐿𝐿𝑡𝑡 et le capital 𝐾𝐾𝑡𝑡 sont requis pour répondre

à la demande finale de consommation 𝐶𝐶𝑡𝑡 et de biens et services gouvernementaux 𝐺𝐺𝑡𝑡. Cela leur

permet de calculer ainsi trois taux d’imposition, soit celui sur les revenus du travail 𝜏𝜏𝑡𝑡𝐿𝐿, celui sur

les revenus du capital 𝜏𝜏𝑡𝑡𝐾𝐾 et celui sur la consommation 𝜏𝜏𝑡𝑡𝐶𝐶. Notons par 𝑂𝑂𝑡𝑡𝐿𝐿 le prix au producteur

du travail, par 𝑂𝑂𝑡𝑡𝐾𝐾 le prix au producteur des services du capital, et par 𝑂𝑂𝑡𝑡𝐶𝐶 le prix au producteur de

la consommation. Si on exprime les TIEM en fonction des prix au producteur, ces taux sont alors : 𝑇𝑇𝑃𝑃𝑂𝑂𝑇𝑇𝐿𝐿 = 𝜏𝜏

𝑡𝑡 𝐿𝐿 = 𝑇𝑇

𝑇𝑇𝑃𝑃𝑂𝑂𝑇𝑇𝐾𝐾 = 𝜏𝜏

𝑡𝑡𝐾𝐾 = 𝑇𝑇𝑡𝑡𝐾𝐾⁄(𝑂𝑂𝑡𝑡𝐾𝐾× 𝐾𝐾𝑡𝑡)

𝑇𝑇𝑃𝑃𝑂𝑂𝑇𝑇𝐶𝐶 = 𝜏𝜏

𝑡𝑡𝐶𝐶 = 𝑇𝑇𝑡𝑡𝐶𝐶⁄(𝑂𝑂𝑡𝑡𝐶𝐶× 𝐶𝐶𝑡𝑡+ 𝑂𝑂𝑡𝑡𝐺𝐺 × 𝐺𝐺𝑡𝑡)

où 𝑇𝑇𝑡𝑡𝐿𝐿, 𝑇𝑇𝑡𝑡𝐾𝐾 et 𝑇𝑇𝑡𝑡𝐶𝐶 désignent respectivement les recettes fiscales sur le travail, les revenus du capital

et la consommation. Ces recettes dépendent tant des impôts prélevés auprès des entreprises que des particuliers. En dénotant le taux d’imposition sur les revenus des particuliers par 𝜏𝜏𝑡𝑡𝐻𝐻,

Mendoza et al. (1994) calculent les TIEM comme suit :

𝜏𝜏𝑡𝑡𝐿𝐿 = �𝜏𝜏𝑡𝑡 𝐻𝐻𝑊𝑊 + 2000 + 3000 𝑊𝑊 + 2200 � 𝜏𝜏𝑡𝑡𝐾𝐾 = �𝜏𝜏𝑡𝑡 𝐻𝐻(𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂 + 𝑂𝑂𝑂𝑂𝑃𝑃) + 1200 + 4100 + 4400 𝑂𝑂𝑂𝑂 � 𝜏𝜏𝑡𝑡𝑐𝑐 = �𝐶𝐶 + (𝐺𝐺 − 𝐺𝐺5110 + 5121𝑊𝑊) − 5110 − 5121�

Plusieurs attributions sont peu contestables. Ainsi, la rémunération des salariés est assujettie aux taxes sur la masse salariale et aux contributions à la sécurité sociale. On considère comme un revenu du capital les résultats d’exploitation des sociétés sur lesquels sont notamment prélevés l’impôt foncier et diverses formes de taxes sur le capital. Comme l’assiette fiscale des taxes à la consommation ne contient que les achats de biens et de services et non pas les revenus versés aux facteurs de production, ils excluent de la consommation gouvernementale la rémunération des employés. Par contre, imputer la totalité des résultats d’exploitation des entreprises individuelles au capital est un choix critiqué dans un policy brief de l’OCDE (2000) qui considère que toute répartition de ce type de revenu entre le travail et le capital est un exercice en bonne partie arbitraire. Mendoza et al. (1994) supposent également que le taux d’imposition des revenus personnels est identique pour tous les types de revenus. Or, ce même policy brief faisait aussi remarquer qu’en raison du principe d’intégration, l’impôt personnel est généralement plus faible sur les revenus du capital que sur ceux du travail. Ceci permet d’éviter que la double imposition au niveau des sociétés et au niveau personnel produise un taux combiné plus élevé que celui des entreprises individuelles. Finalement, Mendoza et al. (1994) notent que certaines composantes de revenu imposable, notamment les gains en capital, ne sont pas reliées à la production courante et n’apparaissent donc pas dans les comptes nationaux.

Carey et Rabesona (2004) introduisent certains changements à leur méthode. Lorsque les données le permettent, ils corrigent le taux d’imposition personnel pour tenir compte des crédits d’impôt sur les dividendes et de la déductibilité permise par plusieurs pays des cotisations de sécurité sociale payées par les salariés. Par ailleurs, afin d’assurer la cohérence avec l’hypothèse

que les revenus des entreprises individuelles sont le fait du capital, les cotisations de sécurité sociale des personnes non salariées sont allouées au capital. Le changement le plus substantiel concerne la rente imputée du logement occupé par son propriétaire. Cette rente constitue un revenu non marchand que la comptabilité nationale impute aux entreprises individuelles. Si on le considère comme un revenu du capital, qui est non imposable dans la plupart des pays, il faut corriger l’impôt personnel imputé au capital pour en tenir compte. Puisque les revenus des entreprises individuelles ont tendance à prendre une part grandissante des revenus personnels, Mendoza et al. (1994) concluaient que le fardeau fiscal du capital tendait à s’alourdir par rapport à celui du travail. Avec les corrections apportées par Carey et Rabesona (2004), la hausse relative du fardeau fiscal du capital disparaît.

McDaniel (2007) répartit différemment les revenus des entreprises individuelles entre le travail et le capital en supposant des proportions identiques à celles observées en agrégé entre les revenus des salariés et les surplus d’opération des sociétés. De plus, elle considère les impôts fonciers sur les résidences comme une taxe à la consommation2. En plus d’allonger la période

étudiée par Mendoza et al. (1994), McDaniel estime un TIEM du travail plus faible et un TIEM du capital plus élevé que Mendoza et al.

En appliquant la méthode de Mendoza et al. aux provinces canadiennes, Charbonneau et Paquet (1998) observent tout d’abord une forte progression des taux d’imposition globaux en proportion du PIB entre 1961 et 1995. Ils constatent aussi que depuis le milieu des années 70, le Québec présente le taux global d’imposition le plus élevé, résultat d’un taux d’imposition du travail plus élevé que dans toutes les autres provinces qui, elles, taxent le travail de manière plus uniforme. Quant au taux d’imposition du capital, il a globalement eu tendance à diminuer, mais il se caractérise par plus de dispersion interprovinciale, avec l’Ontario ayant le taux le plus élevé, suivie par le Québec et la Colombie-Britannique. Enfin, les taxes à la consommation se sont clairement accrues, particulièrement depuis le milieu des années 80. C’est dans les provinces atlantiques qu’on trouve les taxes à la consommation les plus élevées alors que c’est en Alberta qu’elles sont les plus basses sur cette période.

2 Elle justifie cette hypothèse par le fait que, puisque les comptes nationaux considèrent les services de logement

comme une consommation de biens durables, les impôts fonciers se répercutent donc ultimement comme une hausse du coût des biens de consommation. Nous ne partageons pas son argument, car si on l’adoptait, il faudrait considérer que toutes les taxes sur le capital et le travail qui font augmenter le prix des biens de consommation sont des taxes à la consommation.

3. R

ÉPARTITION DU REVENU BRUT ENTRE TRAVAIL ET CAPITALNous construisons les données sur le revenu du travail et du capital à partir de l’information contenue dans les comptes nationaux du Canada. À la suite de la révision du système de comptabilité nationale du Canada en 2012, Statistique Canada a publié des données provinciales révisées débutant en 1981, conformes aux nouvelles normes3. Nos calculs sont donc effectués

depuis 1981 et se terminent en 2014, dernière année disponible au moment où les données furent construites. La rémunération totale des facteurs est ventilée en trois composantes, soit la rémunération des salariés (RS)4, l’excédent d’exploitation des sociétés brut (EESB) et le revenu

mixte brut (RMB). La rémunération des salariés est elle-même ventilée entre les salaires et traitements (W) et les cotisations sociales à la charge des employeurs (CSE). Pour retrouver le PIB au prix du marché, on ajoute aux revenus des facteurs l’impôt moins les subventions sur la production (ISP) et l’impôt moins les subventions sur les produits (ISC), soit :

𝑂𝑂𝑃𝑃𝑃𝑃 = 𝑅𝑅𝑂𝑂 + 𝑂𝑂𝑂𝑂𝑂𝑂𝑃𝑃 + 𝑅𝑅𝑇𝑇𝑃𝑃 + 𝑃𝑃𝑂𝑂𝑂𝑂 + 𝑃𝑃𝑂𝑂𝐶𝐶

Le tableau en annexe 2 présente la valeur en dollars courants de ces composantes en 2015. Nous devons répartir entre le travail et le capital la totalité des revenus des facteurs, excluant donc ISP et ISC. On voit que RS valait alors 1 026 milliards de dollars, soit 51,6 % du PIB au prix du marché de 1 986 milliards de dollars, l’EESB représentait 25,8 % du PIB et le RMB 11,6 %.

La répartition de RS et EESB est directe puisque la rémunération des salariés constitue un revenu du travail tandis que l’excédent d’exploitation des sociétés est un revenu du capital. Cependant, comme nous l’avons vu précédemment, il est difficile de répartir le RMB entre le travail et le capital, d’autant plus que le RMB n’est pas ventilé en différentes composantes. Afin de diminuer l’arbitraire de l’exercice de répartition, nous avons retenu la méthode suivante. Rappelons tout d’abord que la comptabilité nationale reconnaît comme un revenu implicite inclus dans le RMB la valeur des services du capital résidentiel des propriétaires-occupants. Afin d’assurer l’identité comptable des revenus et des dépenses agrégés, sa contrepartie apparaît comme une dépense de consommation sous forme de loyer imputé (LI). On considère donc qu’un propriétaire-occupant exploite une entreprise individuelle pour se louer à lui-même le logement qu’il possède. En recouvrant LI dans les dépenses de consommation, on constate que son importance dans le RMB est considérable et s’est d’ailleurs accrue avec les années. En moyenne au Canada, LI constituait 51,5 % du RMB en 1981, 63,2 % en 2001 et 74,3 % en 2015. Cette part change aussi selon les provinces. En 2015, elle variait entre un minimum de 62,5 % en Saskatchewan et un

3 La révision de 2012 débute le processus d’harmonisation avec les normes de comptabilité nationale édictées

conjointement par les Nations Unies, la Commission européenne, le Fonds monétaire international (FMI), la Banque mondiale et l'Organisation de coopération et de développement économiques (SCN2008).

maximum de 85,8 % au Nouveau-Brunswick5. La valeur réelle par habitant est aussi très

différente.

Le loyer imputé n’est certainement pas le seul revenu du capital dans le RMB. Néanmoins, nous allons, pour les fins de répartition, supposer que la totalité des autres revenus découlant de l’exploitation d’une entreprise individuelle provient du travail. Ainsi, dans chaque province ou territoire, le RMB alloué au capital est LI et le reste est considéré comme un revenu du travail6. Le

calcul des revenus du travail et du capital se fait donc comme suit : 𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑑𝑑𝑅𝑅 𝑡𝑡𝑡𝑡𝑡𝑡𝑅𝑅𝑡𝑡𝑡𝑡𝑡𝑡 = 𝑅𝑅𝑂𝑂 + (𝑅𝑅𝑇𝑇𝑃𝑃 – 𝐿𝐿𝑃𝑃)

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑑𝑑𝑅𝑅 𝑐𝑐𝑡𝑡𝑐𝑐𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 = 𝑂𝑂𝑂𝑂𝑂𝑂𝑃𝑃 + 𝐿𝐿𝑃𝑃

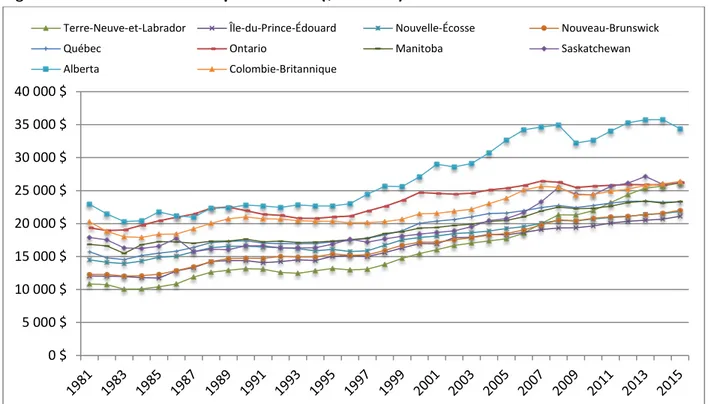

Les figures 1 et 2 montrent l’évolution des revenus du travail et du capital en dollars constants de 2007 dans les 10 provinces. Suivant les arguments de MacDonald (2007), l’indice de prix utilisé pour dégonfler les valeurs nominales est celui de la demande intérieure finale7. En moyenne au

Canada (moyenne non montrée sur la figure), les revenus progressent très peu au départ, passant de 18 500 $ en 1981 à 19 700 $ en 1996, mais beaucoup plus rapidement jusqu’en 2008 pour atteindre près de 25 800 $. Les pertes de la récession qui frappe alors se résorbent par la suite, mais les revenus du travail de 26 200 $ en 2015 sont à peine supérieurs à ceux de 2008. C’est cependant la disparité grandissante des revenus réels entre les provinces qui ressort nettement dans ces figures. Si les revenus du travail les plus élevés étaient en Alberta et en Ontario jusqu’à la fin des années 90, l’avantage de l’Ontario s’est effrité par la suite alors que l’Alberta se détache dans les années 2000. On constate aussi la vive progression des revenus du travail à TNL qui, des plus faibles au pays jusqu’en 2005, passent dans le peloton de tête après la récession. Mais ce sont surtout les différences du revenu du capital entre les provinces pétrolières et les autres qui frappent. Alors qu’en 2015 le revenu du capital per capita se situait à 16 532 $ en moyenne au Canada, il s’établissait à 18 690 $ à TNL, à 25 942 $ en Alberta et à 26 360 $ en Saskatchewan. Par comparaison, le capital générait un revenu per capita de seulement 13 983 $ en moyenne dans

5 Le loyer imputé pour le logement (tableau 384-0041 de CANSIM) représentait 15,4 % de la consommation finale

au pays en 2015. Cette proportion variait entre un minimum de 12,5 % au Québec, qui a la plus faible proportion de propriétaires au pays, et un maximum de 18,8 % en Colombie Britannique, qui a le prix moyen des logements le plus élevé. En proportion du PIB aux prix de base, ce loyer constituait 8,8 % du total canadien, le minimum (6,6 %) étant observé en Alberta, qui a le PIB par habitant le plus haut, alors que le maximum de 13,2 % se trouvait en Nouvelle-Écosse.

6 Comme nous l’expliquons plus loin, cette hypothèse minimise les biais dans la répartition des impôts totaux entre

le travail et le capital. Les résultats sont de toute façon très peu affectés par l’une ou l’autre des hypothèses retenues, car RMB – LI constitue une faible part des revenus des facteurs.

7 Lorsque la composition de la production diffère selon les provinces et que les prix relatifs changent, l’évolution du

pouvoir d’achat est sensible au choix de l’indice de prix utilisé. Macdonald (2007) rappelle que les biais sont plus faibles en utilisant l’indice de prix de la demande intérieure finale plutôt que l’indice de prix de la production ou celui de la consommation.

les sept autres provinces8. La croissance du revenu du capital fut particulièrement spectaculaire

à TNL dans les années 20009. La différence d’intensité en capital cause donc un écart brut de

revenu per capita de près de 10 000 $ entre les provinces pétrolières et les autres provinces. Il est important de garder cette disparité en mémoire pour mieux apprécier les taux d’imposition dans les différentes provinces.

Figure 1 : Revenu du travail par habitant ($ de 2007)

Source : Statistique Canada et calcul des auteurs.

8 Ces écarts de revenus du capital sont cohérents avec les mesures provinciales de stock de capital par habitant

publiées dans les comptes du bilan national.

9 La production de pétrole à TNL a débuté en novembre 1997 et a atteint son volume maximal en 2007, soit 13,5

millions de barils, pour une valeur de plus de 13 milliards de dollars. (Source : Newfoundland and Labrador Department of Finance (2017). 0 $ 5 000 $ 10 000 $ 15 000 $ 20 000 $ 25 000 $ 30 000 $ 35 000 $ 40 000 $

Terre-Neuve-et-Labrador Île-du-Prince-Édouard Nouvelle-Écosse Nouveau-Brunswick Québec Ontario Manitoba Saskatchewan Alberta Colombie-Britannique

Figure 2 : Revenu du capital par habitant ($ de 2007)

Source : Statistique Canada et calcul des auteurs. 0 $ 5 000 $ 10 000 $ 15 000 $ 20 000 $ 25 000 $ 30 000 $ 35 000 $ 40 000 $ 45 000 $

Terre-Neuve-et-Labrador Île-du-Prince-Édouard Nouvelle-Écosse

Nouveau-Brunswick Québec Ontario

Manitoba Saskatchewan Alberta

4. R

ÉPARTITION DES IMPÔTS ENTRE TRAVAIL ET CAPITAL 4.1 Composantes de la recette fiscale en proportion du PIBRépartir les impôts entre le travail et le capital est plus complexe que de répartir les revenus. Les impôts se présentent sous six formes qui sont l’impôt des sociétés (IS), l’impôt sur la production (ISP), l’impôt sur les produits (IC), les cotisations sociales des employeurs (CSE) et des ménages (CSM) et, finalement, l’impôt sur les revenus personnels (IRP)10. La période couverte pour les

calculs des TIEM est de 1981 à 2014. Notons que, à la suite de l’adoption par Statistique Canada de la norme comptable du Fonds monétaire international concernant les administrations publiques, les données provinciales de l’IS et des taxes sur la rémunération (une composante de l’ISP) construites selon la nouvelle norme ne sont disponibles que depuis 2007. Nous avons donc dû utiliser des données archivées pour la période 1981 à 200611.

Avant de procéder à la répartition, il vaut la peine de regarder l’importance de ces six composantes fiscales en pourcentage du PIB. La figure 3 montre leur évolution au Canada depuis 1981, en proportion du PIB. Globalement, les recettes des administrations publiques représentaient entre 34 % et 35 % du PIB au début des années 80. Elles ont progressé rapidement à partir du milieu des années 80, pour plafonner autour de 45 % en 1997 et 1998, avant de diminuer pour atteindre environ 41 % entre 2003 et 2006 et de s’abaisser sous les 40 % par la suite, si on fait abstraction de l’effet de la récession de 2008-2009. C’est l’impôt des particuliers qui constitue la plus grande part des recettes fiscales, soit environ le tiers, suivi par les cotisations sociales et l’impôt sur les produits. Ce sont cependant les cotisations sociales qui se sont le plus accrues sur la période, passant de 8,3 % du PIB en 1981 à 12,5 % en 2013.

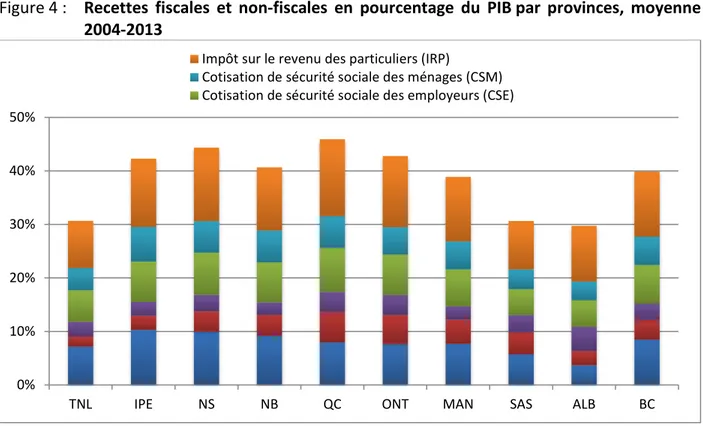

Attardons-nous maintenant à la figure 4, où les différences interprovinciales du poids des recettes des administrations publiques sont exprimées en pourcentage des PIB provinciaux sur

10 Les données sur les cotisations sociales des ménages, l’impôt sur les sociétés et l’impôt sur les revenus personnels

sont tirées du tableau 384-0047 de CANSIM. Les données de TNL pour les années 2006 et 2007 ont été ajustées pour enlever l’effet sur les cotisations sociales des employeurs de l’Accord atlantique Canada – Terre-Neuve et Nouvelle-Écosse (Offshore Agreement). Les sommes transférées par le fédéral ayant servi à renflouer un déficit actuariel du Teachers Pension Plan de TNL ont été considérées comme des cotisations d’employeurs dans la comptabilité nationale. Nous avons calculé CSE en effectuant la moyenne de deux interpolations linéaires du taux de cotisation d’employeurs entre les années 2005 et 2008, l’une basée sur une proportionnalité avec les valeurs des cotisations sociales des ménages, et l’autre sur une proportionnalité avec les salaires et traitements pendant ces années. Les valeurs calculées sont de 1 243 millions de dollars en 2006 et de 1 403 millions en 2007.

11 Les données archivées de l’IS proviennent du tableau 384-0004 de CANSIM et sont disponibles de 1981 à 2009.

Les nouvelles données proviennent du tableau 384-0047, qui sont disponibles de 2007 à 2014. Pour les années 2007 à 2009, l’écart entre les deux sources de données est presque nul en moyenne. Les nouvelles données de la taxe sur la rémunération proviennent également du tableau 384-0047, alors que les données archivées ont été extraites du tableau 384-0007. De 2007 à 2009, l’écart moyen entre ces sources de données est d’environ 2 %.

la période plus récente de 2004 à 201312. C’est au Québec que ce poids est le plus lourd (46 %),

suivi par la Nouvelle-Écosse (44 %) et l’Ontario (43 %), puis par l’Île-du-Prince-Édouard (42 %). À l’opposé, c’est en Alberta (30 %), à TNL et en Saskatchewan (31 %) que le poids des recettes des administrations publiques est proportionnellement la plus faible. Il ne fait guère de doute que l’importance des revenus du capital associé à l’exploitation des ressources naturelles permet à ces provinces d’abaisser le poids que représentent leurs recettes fiscales et non fiscales dans le PIB. On le voit notamment par le fait que l’impôt prélevé est, entre les provinces, beaucoup plus uniforme en dollars per capita qu’en proportion du PIB, et que la recette per capita tend à varier inversement avec le taux d’imposition moyen. Ainsi, pour la même période 2004-2013, la recette fiscale moyenne per capita, toujours en dollars constants de 2007, s’établissait à 17 378 $ au Canada. Or, c’est en Alberta que la recette moyenne était la plus élevée (20 711 $) et à l’Île-du-Prince-Édouard qu’elle était la plus faible (12 850 $). Quant au Québec, malgré qu’il ait le taux d’imposition le plus élevé, la recette fiscale moyenne atteignait tout juste 16 667 $, soit 4 % de moins que la moyenne canadienne.

Figure 3 : Recettes des administrations publiques en pourcentage du PIB au Canada, de 1981 à 2013

Source : Statistique Canada et calcul des auteurs.

12 Nous avons exprimé les valeurs en pourcentage du PIB aux prix de base pour lequel l’année 2014 n’était pas

disponible au moment où les calculs ont été effectués. 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Impôts moins subventions sur les produits (IC) Impôts moins subventions sur la production (ISP) Impôt sur les sociétés (IS) Cotisation de sécurité sociale des employeurs (CSE) Cotisation de sécurité sociale des ménages (CSM) Impôt sur le revenu des particuliers (IRP)

Figure 4 : Recettes fiscales et non-fiscales en pourcentage du PIB par provinces, moyenne 2004-2013

Source : Statistique Canada et calcul des auteurs.

4.2 Répartition des impôts autres que l’impôt sur les revenus personnels

Voyons maintenant comment répartir les impôts. Certaines imputations sont directes. Ainsi, l’impôt des sociétés est attribué au capital tandis que les cotisations sociales des employeurs et des ménages sont des impôts sur le travail. Les impôts nets des subventions sur la production incluent plusieurs types de prélèvements13. Parmi ceux-ci, seules les taxes sur la rémunération

(TR) constituent un impôt sur le travail, tandis que les autres composantes sont attribuées au capital. Quant à ISC, il comprend les taxes à la consommation ou sur la valeur ajoutée de même que des taxes sur les importations. L’ensemble est assimilable à des taxes sur la consommation qui ne sont attribuées ni au travail ni au capital, mais serviront plutôt plus loin à calculer des taux d’imposition combinés.

La répartition de IRP entre le travail et le capital est toutefois plus délicate. Il faut tout d’abord calculer le taux moyen d’imposition du revenu personnel (𝜏𝜏𝐻𝐻) en divisant le total des impôts

personnels par le revenu imposable (RI) des ménages, soit 𝜏𝜏𝐻𝐻 = 𝑃𝑃𝑅𝑅𝑂𝑂/𝑅𝑅𝑃𝑃. Ensuite, nous devons

appliquer ce taux d’imposition au montant du revenu personnel provenant du travail et à celui provenant du capital. Or, RI n’est pas disponible, et cette valeur ne peut être calculée avec

13 Ces composantes sont l’impôt sur les sociétés autre que sur les bénéfices, les licences, droits et permis, les impôts

fonciers, les taxes diverses sur les ressources naturelles, les impôts divers sur les facteurs de production et les taxes d’affaires. 0% 10% 20% 30% 40% 50%

TNL IPE NS NB QC ONT MAN SAS ALB BC

Impôt sur le revenu des particuliers (IRP)

Cotisation de sécurité sociale des ménages (CSM) Cotisation de sécurité sociale des employeurs (CSE)

précision avec les données des comptes nationaux. Tout d’abord, le secteur personnel dans la comptabilité nationale ne comprend pas seulement les personnes, de sorte que le revenu personnel est plus large que le revenu des ménages14. De plus, comme indiqué précédemment,

les gains en capital n’apparaissent pas dans la comptabilité nationale. Nous savons donc que nous ne pouvons pas recouvrer explicitement le revenu imposable.

Toutefois, en suivant une certaine logique fiscale il demeure possible d’estimer la contribution du travail et du capital au revenu imposable d’une manière qui minimise ces biais15. Ainsi, nous

prendrons le revenu de la propriété net (RPN) et non pas brut, car au niveau fiscal, une dépense de propriété est habituellement admise en déduction lorsqu’elle sert à gagner un revenu imposable. De plus, les transferts courants reçus (TCR) sont généralement imposables16 et

viennent alourdir l’impôt à payer par les particuliers, même s’ils ne constituent pas un revenu au sens de la comptabilité nationale. Quant au revenu mixte, il faut tenir compte du fait que le loyer imputé (LI), qui constitue la plus grande partie du RMB, n’est pas imposable. Conséquemment, aucune déduction pour la consommation de capital n’est admise. Ainsi, nous retiendrons la valeur brute et non pas nette du revenu mixte, mais ne conserverons que la portion du RMB autre que le loyer imputé. La formule utilisée est donc la suivante :

𝑅𝑅𝑃𝑃 = (𝑅𝑅𝑂𝑂 − 𝐶𝐶𝑂𝑂𝑇𝑇 − 𝐶𝐶𝑂𝑂𝑂𝑂) + (𝑅𝑅𝑇𝑇𝑃𝑃 − 𝐿𝐿𝑃𝑃) + 𝑅𝑅𝑂𝑂𝑅𝑅 + 𝑇𝑇𝐶𝐶𝑅𝑅 4.3 Répartition de l’impôt personnel et traitement du loyer imputé

Il faut maintenant imputer une partie de l’impôt personnel au travail et une autre partie au capital. L’impôt personnel sur le travail est obtenu en multipliant 𝜏𝜏𝐻𝐻par la portion du revenu

imposable allouée au travail. Cette part contient la rémunération imposable des salariés (𝑅𝑅𝑂𝑂 − 𝐶𝐶𝑂𝑂𝑇𝑇 − 𝐶𝐶𝑂𝑂𝑂𝑂), les transferts (𝑇𝑇𝐶𝐶𝑅𝑅), car ceux-ci sont versés aux ménages, qui sont les seuls détenteurs du facteur travail, ainsi que le revenu mixte brut autre que le loyer imputé (𝑅𝑅𝑇𝑇𝑃𝑃 − 𝐿𝐿𝑃𝑃), qui, comme indiqué dans la section 3, est entièrement attribué au travail. Cette hypothèse amène sans contredit à surestimer la contribution du travail dans le revenu des entreprises individuelles, mais ce choix sera justifié lorsque nous expliquerons le calcul de la contribution du

14 Le Guide de l'utilisateur pour le Système de comptabilité nationale du Canada précise que le secteur des

particuliers est défini. « […] de façon à inclure les régimes de retraite en fiducie et les institutions privées à but non lucratif telles que les universités, les syndicats, les associations professionnelles, les sociétés de secours mutuel et les institutions de bienfaisance. Le revenu de ces groupes fait donc partie du revenu personnel. En raison de cette définition élargie du secteur des particuliers, il est important de ne pas interpréter les agrégats et leurs prolongements, tels que l'épargne, comme se rattachant uniquement aux ménages. » Source : Guide de

l'utilisateur pour le Système de comptabilité nationale du Canada, http://www.statcan.gc.ca/nea-cen/pub/guide/chap4-fra.htm

15 La plupart des données utilisées pour calculer le revenu des ménages proviennent du tableau 384-0040 de

CANSIM.

16 Les prestations d’aide sociale ne sont pas imposables, mais celles d’assurance emploi et de sécurité du revenu à

capital à l’impôt personnel. La contribution du capital à l’impôt personnel se réduit donc aux revenus de la propriété nets (𝑅𝑅𝑂𝑂𝑅𝑅) alors que la part du travail est 𝑅𝑅𝑃𝑃 − 𝑅𝑅𝑂𝑂𝑅𝑅.

Les impôts sur le travail payés par les ménages 𝑃𝑃𝑅𝑅𝑂𝑂𝐿𝐿 comportent la part des impôts personnels

imputés au travail à laquelle s’ajoutent les cotisations sociales payées par les ménages, soit : 𝑃𝑃𝑅𝑅𝑂𝑂𝐿𝐿 = 𝜏𝜏𝐻𝐻× (𝑅𝑅𝑃𝑃 − 𝑅𝑅𝑂𝑂𝑅𝑅) + 𝐶𝐶𝑂𝑂𝑇𝑇

Le système fiscal essaie de respecter le principe d’intégration. Selon ce principe, une entreprise constituée en société, dont le revenu est alors assujetti à l’effet combiné de l’impôt des sociétés et de l’impôt personnel, devrait avoir un taux d’imposition identique à celui d’une entreprise individuelle imposée seulement au niveau personnel. Pour atteindre ce résultat, le taux d’imposition personnel du revenu du capital doit être plus faible que celui du travail. Néanmoins, nous appliquerons le taux d’imposition moyen à RPN pour obtenir l’impôt personnel imputé au capital 𝑃𝑃𝑅𝑅𝑂𝑂𝐾𝐾 :

𝑃𝑃𝑅𝑅𝑂𝑂𝐾𝐾 = 𝜏𝜏𝐻𝐻× 𝑅𝑅𝑂𝑂𝑅𝑅

Appliquer le taux d’imposition moyen au revenu du capital conduit à surestimer la part du capital, un biais qui agit en sens contraire de celui introduit en considérant la part du travail provenant des revenus mixtes bruts. L’effet net des deux biais demeure ambigu mais ne peut pas représenter une grande fraction des revenus personnels. En effet, entre 1981 et 2015, 𝑅𝑅𝑂𝑂𝑅𝑅 ne représentait que 11 % de RI tandis que 𝑅𝑅𝑇𝑇𝑃𝑃 − 𝐿𝐿𝑃𝑃 en constituait seulement 7 %. Les erreurs dans l’attribution de la part du capital ne peuvent donc représenter qu’un faible pourcentage de l’impôt personnel.

4.4 Taux d’imposition effectifs moyens sur le travail et le capital

Munis de toutes ces informations, nous construisons de la manière suivante les taux d’imposition du travail et du capital. On détermine les impôts sur le travail en ajoutant à les cotisations sociales des employeurs (CSE) et les taxes sur la rémunération (TR). Le taux d’imposition du travail 𝜏𝜏𝐿𝐿 est calculé en divisant le tout par la somme de la rémunération des salariés et des revenus

mixtes imputés au travail, soit :

TIEM du travail ∶ 𝜏𝜏𝐾𝐾 = 𝑃𝑃𝑅𝑅𝑂𝑂𝐿𝐿+ 𝐶𝐶𝑂𝑂𝑂𝑂 + 𝑇𝑇𝑅𝑅

𝑅𝑅𝑂𝑂 + (𝑅𝑅𝑇𝑇𝑃𝑃 − 𝐿𝐿𝑃𝑃)

Nous avons identifié trois sortes d’impôt sur le capital, soit une part de l’impôt personnel, l’impôt des sociétés et l’impôt moins les subventions sur la production à l’exclusion des taxes sur la rémunération. Le taux d’imposition (𝜏𝜏𝐾𝐾) est obtenu en divisant la somme de ces trois

L

composantes par la somme de l’excédent d’exploitation des sociétés et du loyer imputé au logement.

TIEM du capital ∶ 𝜏𝜏𝐾𝐾 = 𝑃𝑃𝑅𝑅𝑂𝑂𝐾𝐾+ 𝑃𝑃𝑂𝑂 + (𝑃𝑃𝑂𝑂𝑂𝑂 − 𝑇𝑇𝑅𝑅)

𝑂𝑂𝑂𝑂𝑃𝑃𝑂𝑂 + 𝐿𝐿𝑃𝑃

4.5 Taux d’imposition combinés sur les facteurs et sur les produits

On appelle taux combinés la fraction du revenu versée aux facteurs de production qui n’est pas disponible pour acheter les biens et services qu’ils ont produit. Ces taux doivent donc prendre en compte à la fois les impôts sur les produits, la production, le travail et le capital. Sous l’hypothèse que les taxes sur les produits se répercutent entièrement en prix à la consommation plus élevés, on obtient les taux combinés en introduisant dans la contrainte budgétaire des ménages le taux de la taxe sur les produits (𝜏𝜏𝐶𝐶) en proportion des prix à la production. Si on néglige la possibilité

d’épargner17, le ménage fait alors face à la contrainte suivante :

𝑂𝑂𝑡𝑡𝐶𝐶(1 + 𝜏𝜏𝑡𝑡𝐶𝐶)𝐶𝐶𝑡𝑡 = 𝑂𝑂𝑡𝑡𝐿𝐿(1 − 𝜏𝜏𝑡𝑡𝐿𝐿)𝐿𝐿𝑡𝑡+ 𝑂𝑂𝑡𝑡𝐾𝐾(1 − 𝜏𝜏𝑡𝑡𝐾𝐾)𝐾𝐾𝑡𝑡

En isolant 𝑂𝑂𝑡𝑡𝐶𝐶𝐶𝐶𝑡𝑡 la contrainte budgétaire devient :

𝑂𝑂𝑡𝑡𝐶𝐶𝐶𝐶𝑡𝑡 = (1 − 𝜏𝜏𝑡𝑡 𝐿𝐿) (1 + 𝜏𝜏𝑡𝑡𝐶𝐶)𝑂𝑂𝑡𝑡 𝐿𝐿𝐿𝐿 𝑡𝑡+(1 − 𝜏𝜏𝑡𝑡 𝐾𝐾) (1 + 𝜏𝜏𝑡𝑡𝐶𝐶)𝑂𝑂𝑡𝑡 𝐾𝐾𝐾𝐾 𝑡𝑡 = �1 − 𝜏𝜏𝑡𝑡𝐿𝐿′�𝑂𝑂𝑡𝑡𝐿𝐿𝐿𝐿𝑡𝑡+ �1 − 𝜏𝜏𝑡𝑡𝐾𝐾′�𝑂𝑂𝑡𝑡𝐾𝐾𝐾𝐾𝑡𝑡

où 𝜏𝜏𝑡𝑡𝐿𝐿′et 𝜏𝜏𝑡𝑡𝐾𝐾′sont les taux combinés de taxation sur le travail et le capital intégrant à la fois les

taxes sur les facteurs et celles sur les produits de consommation. Ces taux combinés se calculent de la manière suivante :

TIEM combiné du travail ∶ 𝜏𝜏𝑡𝑡𝐿𝐿′ = 1 − (1 − 𝜏𝜏𝑡𝑡𝐿𝐿)/(1 + 𝜏𝜏𝑡𝑡𝐶𝐶)

TIEM combiné du capital ∶ 𝜏𝜏𝑡𝑡𝐾𝐾′ = 1 − (1 − 𝜏𝜏𝑡𝑡𝐾𝐾)/(1 + 𝜏𝜏𝑡𝑡𝐶𝐶)

17 L’épargne permet de reporter la consommation et, par conséquent, le moment où se paie l’impôt sur les produits.

Si on tient compte de l’épargne et qu’on suppose que le revenu sur toute la vie est entièrement consommé, l’effet sur les taux d’imposition combinés des taxes sur les produits demeurerait le même à condition de supposer que le taux des taxes demeure constant dans le temps.

5. T

AUX D’

IMPOSITION EFFECTIFS MOYENS AUC

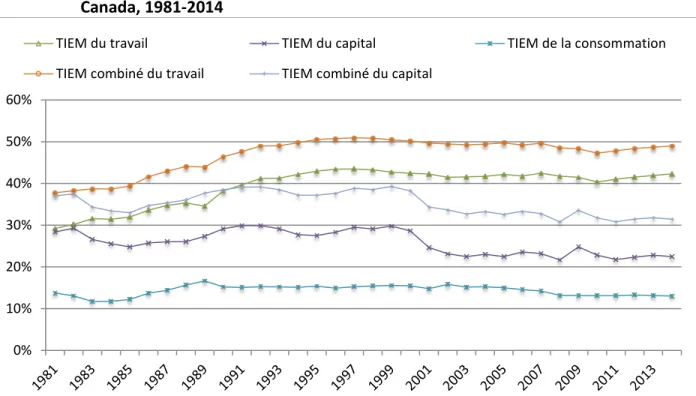

ANADA ET DANS LES PROVINCES5.1 Taux d’imposition moyens du travail, du capital et de la consommation au Canada Nous allons en premier lieu décrire les principales tendances canadiennes de cinq taux d’imposition, soit les TIEM sur le travail et le capital, le TIEM sur la consommation et les TIEM combinés du travail et du capital. Ces taux sont montrés à la figure 5.

Figure 5 : Taux d’imposition effectif moyen du travail, du capital et de la consommation : Canada, 1981-2014

Source : Statistique Canada et calculs des auteurs.

Il est immédiatement apparent que les taux d’imposition du travail et du capital ont suivi des mouvements différents. Ainsi, 𝜏𝜏𝐿𝐿 a tout d’abord progressé rapidement, partant de 29,2 % en

1981 pour atteindre un sommet de 43,5 % en 1997, avant de fléchir très légèrement pour fluctuer autour de 42 % durant la période 2000-2014. Quant à 𝜏𝜏𝐾𝐾, qui se situe à 28,4 % en 1981, soit une

valeur initialement semblable à 𝜏𝜏𝐿𝐿 , il fluctue entre 25 % et 30 % jusqu’en 1999, avant de fléchir

de manière marquée par la suite pour se maintenir généralement entre 20 % et 23 % à partir de 2003. Non seulement le capital fut globalement moins imposé que le travail, mais le poids relatif des impôts qu’il supporte s’est amoindri. On note également que 𝜏𝜏𝐾𝐾 est sujet à des fluctuations

conjoncturelles plus grandes et augmente pendant les récessions de 1990-1992 et de 2008-2009,18 vraisemblablement en raison de la grande variabilité conjoncturelle des revenus nets des

18 La série débute en 1981, année où le Canada entrait dans une sévère récession. Étant donné les pics conjoncturels

de 𝜏𝜏𝐾𝐾observés en 1991 et en 2008, années de récession, il est raisonnable de supposer que 𝜏𝜏𝐾𝐾 était aussi

0% 10% 20% 30% 40% 50% 60%

TIEM du travail TIEM du capital TIEM de la consommation TIEM combiné du travail TIEM combiné du capital

sociétés. Ainsi, après avoir atteint 29,9 % en 1992, il a fluctué autour de 29 % jusqu’en 2000 avant de s’abaisser rapidement pour se stabiliser ensuite autour de 23 % à compter de 2002. Enfin, 𝜏𝜏𝐶𝐶 a

globalement progressé dans les années 80, surtout entre 1985 et 1989, passant de 12,2 % à 16,7 % en quatre ans à peine. À partir de 1991 et jusqu’en 2005, il est demeuré à peu près stable autour de 15 % avant de diminuer par la suite et de se stabiliser autour de 13 % à partir de 2008, reflétant ainsi les baisses du taux de la TPS décrétées par le gouvernement fédéral.

Les mouvements des TIEM combinés suivent à peu de choses près ceux des taux non combinés, mais sont évidemment plus élevés. Ainsi, en moyenne entre 1981 et 2014, le TIEM du travail se situait à 39,3 % alors que le taux combiné se situait à 46,9 %. Quant au TIEM du capital, sa valeur moyenne pour la même période était de 25,9 % par rapport au taux combiné de 35,2 %. Notons enfin que la diminution de 𝜏𝜏𝐶𝐶 après 2005 a rendu possible une légère baisse des TIEM combinés.

5.2 Loyer imputé et TIEM du capital des sociétés

L’écart moyen entre 𝜏𝜏𝐿𝐿 (39,3 %) et 𝜏𝜏𝐾𝐾 (25,9 %) est considérable et indique que le travail est

nettement plus imposé que le capital. Cependant, il est prématuré de conclure que, de ce fait, les ménages se trouvent défavorisés par rapport aux entreprises. Rappelons en effet que LI est un revenu implicite non imposable reçu par les ménages. Or, sur la période 1981-2015, LI a contribué en moyenne à près du quart (23,5 %) du rendement total du capital au Canada, contribuant à réduire le taux d’imposition des ménages.

Afin d’avoir une idée plus juste du taux d’imposition appliqué au capital utilisé par les sociétés, nous avons divisé l’impôt sur le capital par le rendement du capital excluant LI, donc en le divisant par EESB. Le résultat, que nous avons appelé le TIEM du capital des sociétés, est montré à la figure 6, qui reprend aussi pour fins de comparaison le TIEM du travail. Le taux d’imposition ainsi obtenu s’établit en moyenne à 33,9 %, soit plus élevé du tiers par rapport à 𝜏𝜏𝐾𝐾 (25,9 % en

moyenne). Tout au long des années 80 et jusqu’au début des années 90, le TIEM du capital des sociétés se maintient près du TIEM du travail. Cependant, le TIEM du capital des sociétés diminue dans les années 90, et surtout à partir de 1999, de telle sorte qu’à partir de 2001, le TIEM du capital des sociétés se situe à environ 29 %, nettement moins que le TIEM du travail. On n’échappe donc pas au constat que, progressivement, le capital est devenu moins imposé que le travail. La baisse des impôts en pourcentage du PIB depuis 2000 est donc pour l’essentiel la conséquence d’une diminution du taux d’imposition effectif des sociétés.

anormalement élevé en 1981. Il est donc difficile de savoir si 𝜏𝜏𝐾𝐾est plus faible après 2010 que ce qu’il était pendant

Figure 6 : TIEM du capital des sociétés et TIEM du travail : Canada, 1981-2014

Source : Statistique Canada et calculs des auteurs.

5.3 Taux d’imposition effectifs moyens provinciaux

Après avoir présenté le portrait national, nous concentrons notre attention sur l’évolution au niveau provincial des TIEM du travail, du capital et de la consommation. Afin de faciliter l’identification des principaux résultats, seuls les taux moyens calculés sur l’ensemble de la période et quatre sous-périodes, soit 1981-1990, 1991-2000, 2001-2010 et 2011-2014, sont présentés dans le document principal. Les valeurs annuelles sont cependant disponibles dans l’annexe 3.

Nous débutons avec le TIEM du travail, montré au tableau 2. On constate tout d’abord que la hausse de taux d’imposition observée à l’échelle canadienne entre les années 80 et 90, et sa quasi-stabilisation par la suite, est un phénomène partagé par toutes les provinces. On voit aussi que le Québec se démarque nettement en ayant depuis plus de trois décennies un taux d’imposition du travail significativement plus élevé que celui appliqué par toutes les autres provinces, soit 43,7 % en moyenne entre 1981 et 2014 au Québec par rapport à 39,3 % au Canada, pour un écart moyen de 4,4 %19. On ne constate aucune tendance à voir se refermer

l’écart du TIEM du travail entre le Québec et la moyenne canadienne, bien au contraire. Ainsi, ce taux atteignait 47,5 % entre 2011 et 2014 au Québec contre 41,7 % en moyenne au Canada, pour un écart de 5,8 points de pourcentage. Le fait que la majorité de la population québécoise soit

19 Cet écart serait encore plus élevé si nous comparions le Québec avec le reste du Canada.

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

francophone est sans doute le facteur explicatif principal de cette situation. Il est en effet plus facile et moins coûteux de taxer les facteurs peu mobiles. Or, la mobilité interprovinciale diminue avec la proportion de la population d’une province qui est francophone (Amirault, Munnik et Miller, 2016). À l’opposé, le taux le plus bas est appliqué en Saskatchewan, soit 34,2 % en moyenne, suivie de près par l’Alberta (34,9 %). L’Alberta a cependant depuis les années 2000 le plus faible TIEM du travail au Canada.

Tableau 2 : TIEM du travail dans les provinces

1981-1990 1991-2000 2001-2010 2011-2014 1981-2014 Canada 33,1 % 42,3 % 41,7 % 41,7 % 39,3 % Terre-Neuve-et-Labrador 31,6 % 43,0 % 44,1 % 42,0 % 39,8 % Île-du-Prince-Édouard 27,8 % 38,0 % 40,2 % 40,6 % 36,0 % Nouvelle-Écosse 31,1 % 40,0 % 41,8 % 42,3 % 38,2 % Nouveau-Brunswick 32,3 % 39,9 % 40,8 % 40,2 % 38,0 % Québec 37,4 % 46,0 % 46,3 % 47,5 % 43,7 % Ontario 32,5 % 43,0 % 42,1 % 42,1 % 39,5 % Manitoba 29,5 % 40,2 % 40,9 % 41,4 % 37,4 % Saskatchewan 27,5 % 36,9 % 37,2 % 36,8 % 34,2 % Alberta 29,9 % 36,9 % 37,1 % 36,7 % 34,9 % Colombie-Britannique 32,8 % 40,4 % 39,0 % 38,8 % 37,6 %

Source : Statistique Canada et calculs des auteurs.

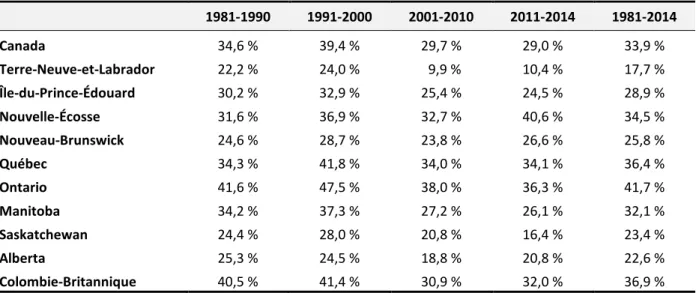

Le TIEM du capital, montré au tableau 3, est beaucoup plus variable que le TIEM du travail. On voit que le TIEM du capital est notablement plus bas dans les provinces pétrolières (seulement 13,2 % en moyenne à Terre-Neuve-et-Labrador) et plus élevé dans les provinces manufacturières (30,9 % en moyenne en Ontario). On observe aussi que la baisse du TIEM du capital observée au Canada entre 1991-2000 et 2010-2014 est généralisée à toutes les provinces, à l’exception de la Nouvelle-Écosse. La baisse fut particulièrement forte à Terre-Neuve-et-Labrador, à la suite de la vive progression des revenus du capital dans les années 2000 résultant de l’expansion de la production pétrolière. Le schéma qui se dégage est que les revenus du secteur pétrolier sont moins imposés que ceux des autres secteurs industriels.

Tableau 3 : TIEM du capital dans les provinces 1981-1990 1991-2000 2001-2010 2011-2014 1981-2014 Canada 26,9 % 29,0 % 23,2 % 22,4 % 25,9 % Terre-Neuve-et-Labrador 16,1 % 16,6 % 8,6 % 9,1 % 13,2 % Île-du-Prince-Édouard 18,8 % 21,1 % 17,5 % 16,8 % 18,8 % Nouvelle-Écosse 21,4 % 23,8 % 22,5 % 25,2 % 22,9 % Nouveau-Brunswick 18,4 % 21,1 % 18,3 % 19,3 % 19,3 % Québec 27,3 % 32,0 % 27,0 % 26,3 % 28,5 % Ontario 31,7 % 34,1 % 28,5 % 26,9 % 30,9 % Manitoba 25,4 % 26,3 % 20,5 % 19,5 % 23,5 % Saskatchewan 19,0 % 21,6 % 17,4 % 14,2 % 18,8 % Alberta 21,7 % 20,0 % 16,2 % 17,8 % 19,1 % Colombie-Britannique 27,8 % 26,6 % 21,4 % 21,1 % 24,8 %

Source : Statistique Canada et calculs des auteurs.

L’écart entre le TIEM du capital et le TIEM du capital des sociétés varie selon l’importance que prend LI dans le rendement du capital. Or, comme le montre le tableau 4, cette part varie de manière considérable selon les périodes et les provinces. Dans les provinces où le revenu du capital des sociétés est très grand, comme l’Alberta ou la Saskatchewan ou, plus récemment, TNL, LI représente aussi peu que 15 % du revenu du capital. Cette proportion est basse aussi au Québec parce que le taux de propriété résidentielle y est plus faible. À l’opposé, LI représente jusqu’à 35 % du revenu du capital en Colombie-Britannique, là où les logements ont une grande valeur, et à l’IPE et en Nouvelle-Écosse où le revenu du capital des sociétés est plus faible. Tableau 4 : Loyer imputé en pourcentage du revenu du capital

1981-1990 1991-2000 2001-2010 2011-2015 1981-2015 Canada 22,2 % 26,5 % 21,8 % 23,3 % 23,5 % Terre-Neuve-et-Labrador 27,4 % 29,8 % 13,1 % 14,8 % 22,2 % Île-du-Prince-Édouard 37,6 % 35,6 % 31,4 % 31,2 % 34,3 % Nouvelle-Écosse 32,0 % 35,6 % 30,9 % 38,3 % 33,6 % Nouveau-Brunswick 25,1 % 26,4 % 23,2 % 27,8 % 25,3 % Québec 20,3 % 23,3 % 20,6 % 23,2 % 21,6 % Ontario 23,7 % 28,2 % 25,0 % 25,9 % 25,7 % Manitoba 25,8 % 29,6 % 24,5 % 25,7 % 26,5 % Saskatchewan 21,9 % 22,6 % 16,1 % 14,4 % 19,4 % Alberta 14,5 % 18,5 % 13,8 % 15,3 % 15,5 % Colombie-Britannique 31,0 % 35,5 % 30,5 % 34,0 % 32,6 %

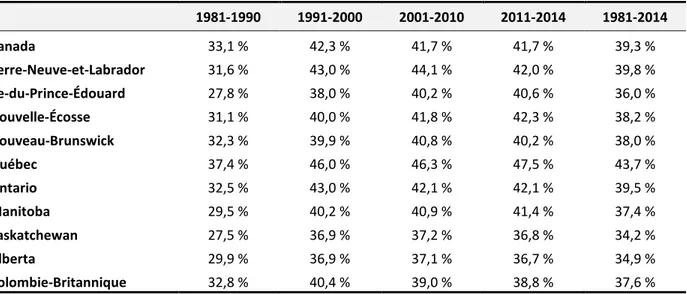

Le TIEM du capital des sociétés dans les provinces est montré au tableau 5. La lecture de ce tableau amène à tempérer quelque peu les conclusions à l’effet que la baisse de 𝜏𝜏𝐾𝐾 fut

généralisée entre 1981 et 2014. Même si on constate encore une fois que le TIEM diminue entre 1991-2000 et 2001-2010, le taux d’imposition sur la période 2011-2014 est, dans certaines provinces (Nouvelle-Écosse, Nouveau-Brunswick et Québec), comparable ou plus élevé que ce qu’il était entre 1981 et 1990. La diminution du TIEM du capital des sociétés au Canada semble donc en partie attribuable à l’expansion de la production pétrolière dans certaines provinces. Tableau 5 : TIEM du capital des sociétés

1981-1990 1991-2000 2001-2010 2011-2014 1981-2014 Canada 34,6 % 39,4 % 29,7 % 29,0 % 33,9 % Terre-Neuve-et-Labrador 22,2 % 24,0 % 9,9 % 10,4 % 17,7 % Île-du-Prince-Édouard 30,2 % 32,9 % 25,4 % 24,5 % 28,9 % Nouvelle-Écosse 31,6 % 36,9 % 32,7 % 40,6 % 34,5 % Nouveau-Brunswick 24,6 % 28,7 % 23,8 % 26,6 % 25,8 % Québec 34,3 % 41,8 % 34,0 % 34,1 % 36,4 % Ontario 41,6 % 47,5 % 38,0 % 36,3 % 41,7 % Manitoba 34,2 % 37,3 % 27,2 % 26,1 % 32,1 % Saskatchewan 24,4 % 28,0 % 20,8 % 16,4 % 23,4 % Alberta 25,3 % 24,5 % 18,8 % 20,8 % 22,6 % Colombie-Britannique 40,5 % 41,4 % 30,9 % 32,0 % 36,9 %

Source : CANSIM et calcul des auteurs.

Le TIEM de la consommation est présenté au tableau 6. C’est TNL qui impose le plus fortement la consommation, une conséquence probable de l’insularité de la province qui rend possible une plus grande discrétion dans l’utilisation de ces taxes. On voit aussi que, dans les années 80, les taxes sur les produits nettes de subventions étaient plus faibles à l’Île-du-Prince-Édouard, en Saskatchewan et en Alberta. On constate également que, entre les années 80 et 90, 𝜏𝜏𝐶𝐶 a diminué

en Ontario et a moins augmenté au Québec que dans le reste du pays. Ceci s’explique selon toute vraisemblance par l’importance du secteur manufacturier dans ces deux provinces. On se souvient que la mise en place de la taxe sur les produits et services au taux de 7 % en 1991 s’est accompagnée de l’abolition de la taxe sur les ventes des fabricants de 13,5 %, une opération dont l’effet net fut à priori neutre sur les recettes fiscales fédérales. La répartition provinciale des deux taxes était de toute évidence différente en raison de l’importance variable du secteur manufacturier dans les provinces.

Tableau 6 : Taux d’imposition de la consommation 1981-1990 1991-2000 2001-2010 2011-2014 1981-2014 Canada 13,8 % 15,3 % 14,4 % 13,2 % 14,4 % Terre-Neuve-et-Labrador 16,7 % 21,9 % 18,9 % 16,0 % 18,8 % Île-du-Prince-Édouard 6,2 % 13,3 % 16,1 % 14,7 % 12,2 % Nouvelle-Écosse 10,8 % 16,7 % 15,9 % 14,8 % 14,5 % Nouveau-Brunswick 12,7 % 16,1 % 15,9 % 15,2 % 14,9 % Québec 13,5 % 13,9 % 14,6 % 14,6 % 14,1 % Ontario 17,4 % 16,6 % 15,4 % 13,4 % 16,1 % Manitoba 10,8 % 14,4 % 14,4 % 14,3 % 13,3 % Saskatchewan 7,9 % 15,7 % 13,6 % 14,0 % 12,6 % Alberta 6,7 % 10,7 % 9,7 % 8,8 % 9,0 % Colombie-Britannique 14,4 % 16,9 % 15,2 % 13,2 % 15,2 %

Source : Statistique Canada et calculs des auteurs.

Le tableau 7 présente le TIEM combiné du travail. Notons qu’avant le remplacement de la taxe sur les ventes des fabricants par la taxe sur les produits et services le 1er janvier 1991, le calcul de

ce taux doit être pris avec circonspection. En effet, la taxe sur les produits manufacturés était prélevée en usine et se trouvait par conséquent répercutée en hausse de prix dans les provinces, non pas en proportion de la production des biens, mais bien en proportion du lieu où avait lieu la vente finale des produits taxés20. La TPS étant une taxe au point de vente, les calculs sont

cependant adéquats à partir de 1991. C’est au Québec que le TIEM combiné du travail est le plus élevé en moyenne sur toute la période (50,6 %), suivi par TNL (50,0 %), là où les taxes à la consommation sont particulièrement élevées. À l’autre extrême, puisque les taxes à la consommation sont faibles en Alberta, cela contribue à y maintenir le plus bas TIEM combiné du travail (40,2 %) depuis 1991. Dans la période la plus récente, soit 2011-2014, le TIEM combiné au Québec atteint les plus hautes valeurs jamais observées, soit 54,2 %, loin devant la moyenne canadienne de 48,5 %.

En appliquant les TIEM combinés aux revenus bruts du travail et du capital, nous sommes en mesure de regarder l’évolution de la rémunération nette du travail et du capital. La prochaine section s’intéresse à l’évolution comparée des TIEM et du revenu du travail et du capital.

20 Pour illustrer cette difficulté, il suffit de noter qu’au cours des années 80, les données rapportent que certaines

provinces ont même eu des taxes sur les produits négatives. C’était le cas par exemple en Nouvelle-Écosse et en Saskatchewan entre 1984 et 1988.

Tableau 7 : TIEM combiné du travail 1981-1990 1991-2000 2001-2010 2011-2014 1981-2014 Canada 41,2 % 49,9 % 49,1 % 48,5 % 46,9 % Terre-Neuve-et-Labrador 41,3 % 53,2 % 53,0 % 50,0 % 49,3 % Île-du-Prince-Édouard 32,0 % 45,3 % 48,5 % 48,2 % 42,7 % Nouvelle-Écosse 37,5 % 48,6 % 49,7 % 49,7 % 45,8 % Nouveau-Brunswick 39,7 % 48,3 % 49,0 % 48,1 % 45,9 % Québec 44,8 % 52,6 % 53,1 % 54,2 % 50,6 % Ontario 42,5 % 51,1 % 49,8 % 48,9 % 47,9 % Manitoba 36,4 % 47,7 % 48,3 % 48,7 % 44,7 % Saskatchewan 32,4 % 45,4 % 44,7 % 44,6 % 41,3 % Alberta 34,3 % 43,0 % 42,7 % 41,8 % 40,2 % Colombie-Britannique 41,3 % 49,0 % 47,0 % 45,9 % 45,8 %

6. L

IEN ENTRETIEM,

RÉMUNÉRATION ET UTILISATION DES FACTEURS 6.1 Rémunération réelle horaire du travail et heures travailléesDans une première partie, nous nous intéressons à l’évolution au niveau national de la rémunération brute et nette du travail. Plusieurs facteurs sont susceptibles de jouer. Ainsi, l’augmentation du taux d’activité des femmes accroît le nombre d’heures travaillées, tandis que la hausse du nombre de personnes de plus de 65 ans joue en sens inverse. Notre analyse ne vise aucunement à cerner l’importance relative de ces différents facteurs. Nous avons donc choisi de nous concentrer sur la rémunération horaire du travail, que nous calculons en divisant la rémunération du travail par le nombre annuel d’heures travaillées. Ce nombre d’heures est lui-même obtenu en annualisant les données des heures hebdomadaires moyennes de chaque mois, pour ensuite les combiner au nombre d’emplois.

Deux séries sur la rémunération horaire en dollars constants de 2007 sont présentées à la figure 7, soit la rémunération brute (𝑤𝑤) et nette ((1 − 𝜏𝜏𝐿𝐿′

)𝑤𝑤), celle obtenue en soustrayant l’effet du TIEM combiné du travail. Hormis les épisodes liés aux récessions (1981-1982, 1991-1993 et 2008-2009), w progresse de manière presque continue, passant de 22,16 $ en 1981 à 30,66 $ en 2014. Sur l’ensemble de la période w a donc augmenté de 34,7 %, soit une progression annuelle moyenne composée de 0,91 %. La rémunération nette affiche cependant un comportement très différent. Elle diminue presque continuellement dans une première phase, partant de 14,16 $ en 1981 pour atteindre 11,91 $ en 1996, une réduction de 15,9 % en 15 ans. Dans une seconde phase débutant en 1997, la rémunération nette commence toutefois à progresser pour atteindre 15,47 $ en 2010. Elle va par la suite fluctuer autour de ce niveau avant de culminer à 15,65 $ en 2014. Au cours de ces 34 années, (1 − 𝜏𝜏𝐿𝐿′

)𝑤𝑤 a donc augmenté de seulement 10,47 %, ou 0,30 % par année en moyenne. L’accroissement du TIEM combiné du travail a donc accaparé plus du deux tiers des gains de rémunération réelle du travail qui se sont produits entre 1981 et 2014.