Roulement du personnel, efficience et performance organisationnelles

Texte intégral

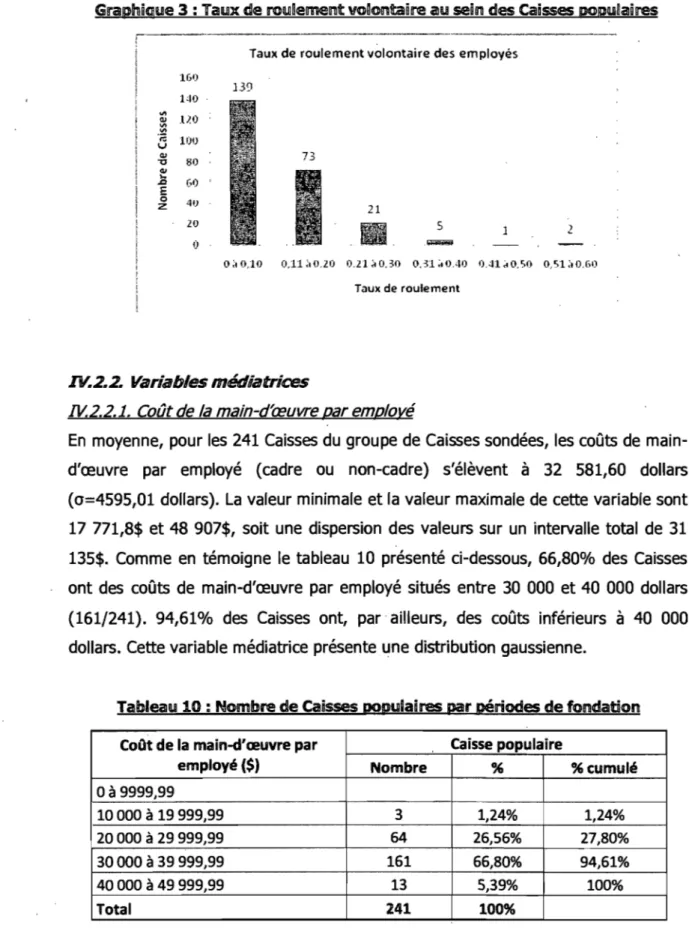

Figure

Documents relatifs

– Comme toujours, leur posologie doit être baissée « le plus rapidement » pour être arrêté. – Certains malades

Pour les différents exercices suivants, vous devrez chercher les caractéristiques des roulements, nécessaire au calcul, dans les catalogues constructeurs (ex1. Calcul de durée de

Tandis qu'un fonds de roulement, norme de bonne gestion ou fonds de roulement nécessaire à l'exploitation apparaît comme une grandeur relativement stable pour un niveau

Pour qu'un système à roulement à n paramètres et m équations de roulement soit semi-holonome, il faut et il suffit que les positions que la liaison permet d'atteindre enpartant

• A partir du graphe des liaisons, faire la composition des vitesses de chacun des RSG sans passer par un autre RSG (sinon c’est pénible de faire BABAR).. • Exprimer chacune

pas lit;téralr·e mals intime , humain.. L' évènement

Et nous recorrmsndons encore pour cette année et on ré ervo cette prot1que N 1mporte qui n importe.. les autres villages la

lbs cahiers de roulement sont toujours Fort intéressants par la riches- se des idées qu ' ils contiennent et aussi par 1 1 enthousiasme que provoque la.. sur la