LE BOOM PÉTROLIER ET LE SYNDROME HOLLANDAIS AU CAMEROUN : Symptômes et canaux de transmissions

Mémoire

Mahdi Touazi

Maîtrise en économique Maitre ès arts (M.A.)

Québec, Canada

iii Résumé

Le poids du pétrole dans les exportations camerounaises a augmenté après sa découverte et la hausse de son prix au cours des années 1970. Une découverte du pétrole dans un pays en développement, conjuguée à une hausse de sa demande mondiale, conduit à l’expansion de sa production et d’une contraction de la taille des autres secteurs. Nous examinons dans ce mémoire l’impact qu’aura l’exploitation du pétrole camerounais sur l’économie du pays en présence du syndrome hollandais. Dans ce sens, la maladie hollandaise est principalement due à la découverte des ressources naturelles. L’augmentation de la demande mondiale de ces ressources augmente la demande mondiale de la devise nationale, ce qui provoquera l’appréciation du taux de change réel. Par conséquent, les autres secteurs se voient pénaliser. Pour vérifier la présence du syndrome hollandais et ses canaux de transmission, une approche par un modèle d’équilibre général calculable calibré sur les données de la matrice de la comptabilité sociale camerounaise de 2010 comprenant 42 secteurs d’activité. À ce titre, nous avons simulé une diminution progressive du prix à l’exportation du pétrole. Cette simulation devrait permettre de décrire la structure de l’économie camerounaise en absence d’une exploitation pétrolière importante. Notre simulation montre que le secteur agricole est avantagé alors que certains secteurs manufacturiers sont pénalisés.

Mots clés : syndrome hollandais, désindustrialisation, modèle d’équilibre général calculable

v

Table des matières

Résumé ... iii

Table des matières ... v

Liste des tableaux ... vii

Liste des figures ... ix

Liste des abréviations ... xi

Dédicace ... xiii

Remerciements... xv

Introduction ... 1

1. Le syndrome hollandais : concepts et applications ... 3

1.1. La notion du syndrome hollandais ...3

1.2. Les canaux de transmission du syndrome hollandais ...6

1.2.1. L’effet de dépenses ... 6

1.2.2. L’effet mouvement des ressources ... 6

1.2.3. Effet de la volatilité ... 7

1.3. Le cadre d’analyse théorique : les modèles de Gregory et celui de Corden et Neary ...7

1.3.1. le modèle de Gregory ... 7

1.3.2. Le modèle de Corden... 8

1.3.3. Les différences entre le modèle de Gregory et celui de Corden ... 9

1.3.4. Étude sur le Cameroun ... 10

2. L’état des lieux de l’économie camerounaise ... 12

2.1. Le pétrole dans l’économie camerounaise entre 1977 à 1995 ... 12

2.2. Le pétrole dans l’économie camerounaise de 1995 à nos jours ... 19

3. Vérification du syndrome hollandais au Cameroun par l’application du modèle EGC ... 34

3.1. Le modèle et sa structure mathématique ... 34

3.1.1. La production ... 34

3.1.2. Revenus et épargne ... 36

3.1.3. La Demande ... 40

3.1.4. Offres du producteur de produit et commerce international ... 41

3.1.5. Les prix ... 43

vi

3.1.7. Les équilibres ... 46

3.1.8. Produit intérieur brut (PIB) ... 48

3.1.9. Équations dynamiques ... 49

3.2. Fermeture du modèle ... 51

3.3. Simulation et interprétations des résultats ... 51

3.3.1. Impact sur les agrégats macroéconomiques ... 53

3.3.2. Impact sur la production ... 54

3.3.3. impact sur la demande de travail ... 56

3.3.4. Impact sur les importations et les exportations ... 57

3.3.5. Impact sur le revenu et la consommation des ménages ... 59

3.3.6. Impact sur les prix locaux ... 60

Conclusion générale ... 63

Références bibliographiques ... 67

vii Liste des tableaux

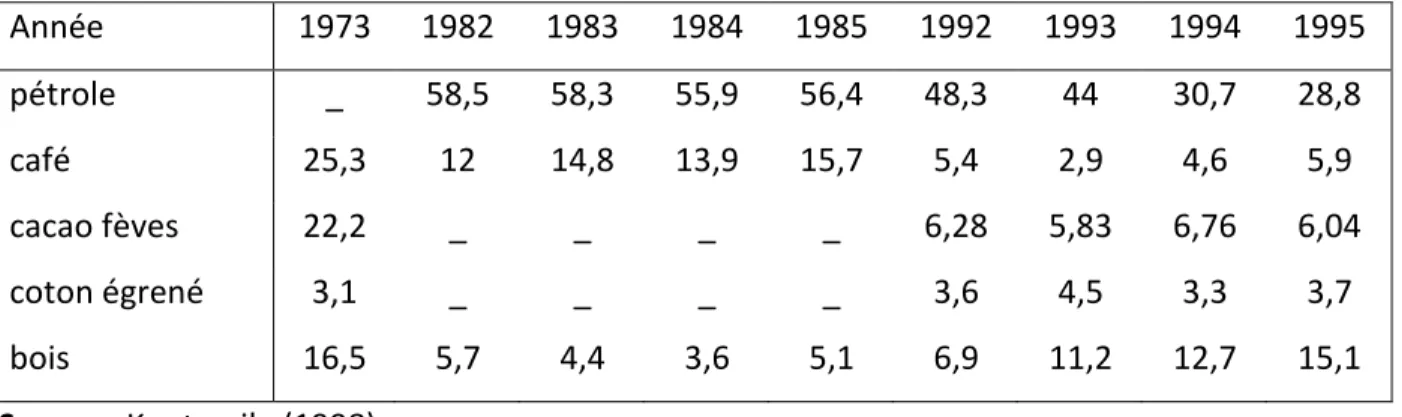

Tableau 1 : La structure des exportations au Cameron sur la période de 1973-1995 (%) ... 14

Tableau 2 : Répartition du PIB par secteur 2005-2013... 23

Tableau 3 : Situation de la balance des paiements du Cameroun (en milliards de FCFA) 1998-2009 ... 25

Tableau 4 : Impact sur les agrégats macroéconomiques ... 54

Tableau 5 : Écarts en % par rapport au scénario de référence de la demande de travail sur 10 ans ... 56

Tableau 6 : Impact sur les importations ... 58

Tableau 7 : Impact sur les exportations... 59

Tableau 8 : Écart en % par rapport au scénario de référence de la production ... 73

Tableau 9 : Impact sur le revenu et la consommation du ménage ... 73

ix Liste des figures

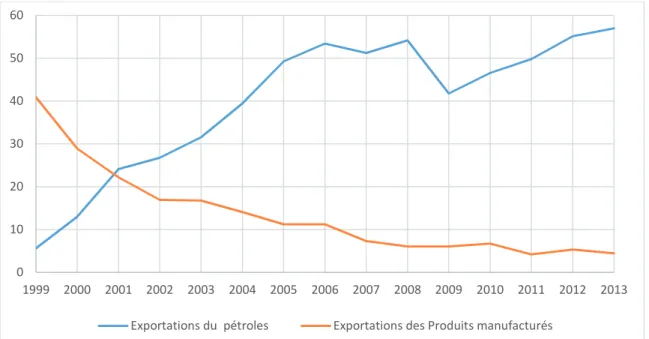

Figure 1 : Les exportations du pétrole et les produits manufacturés en Bolivie en pourcentage du PIB

entre 1999-2013 ... 4

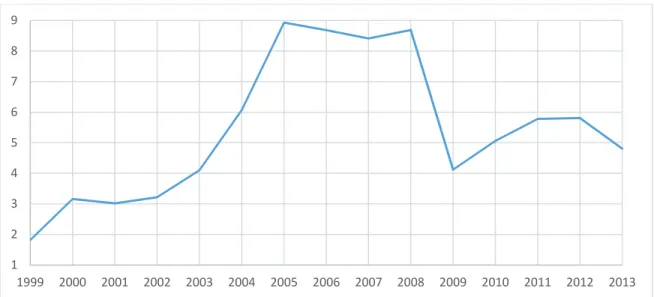

Figure 2 : Revenu pétrolier de la Bolivie en pourcentage du PIB pour la période de 1999-2013 ... 5

Figure 3 : Évolution du taux du change de la monnaie locale bolivienne en dollar américain ... 5

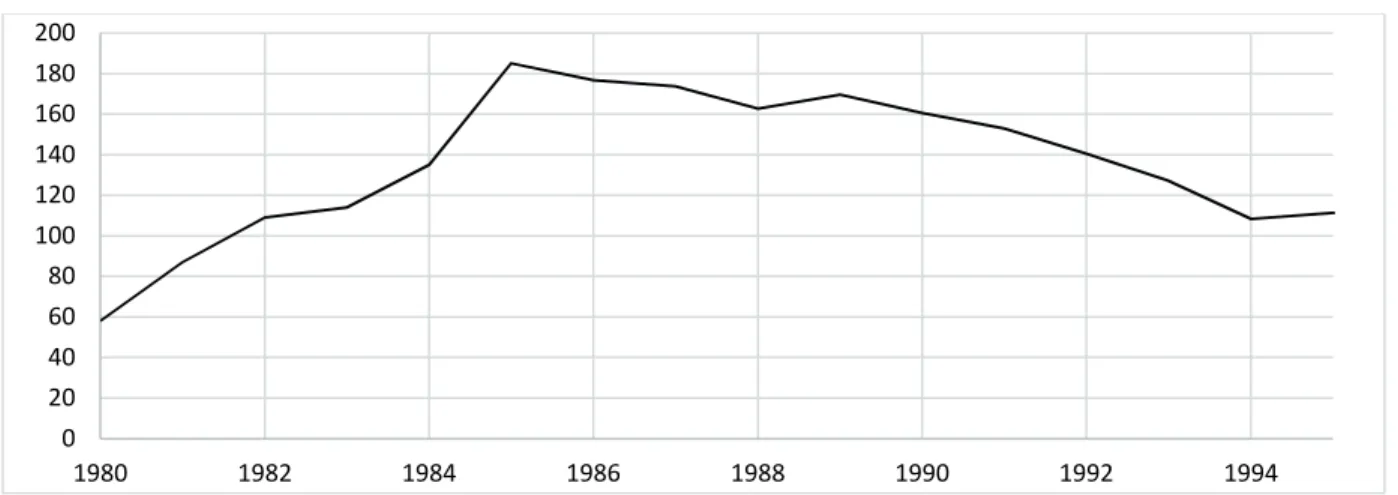

Figure 4 : Production du pétrole au Cameroun (en milliers de barils par jours) 1980-1994 ... 13

Figure 5 : Évolution comparée de la croissance avec les revenus d’exploitation du pétrole au Cameroun (1977-1994) ... 15

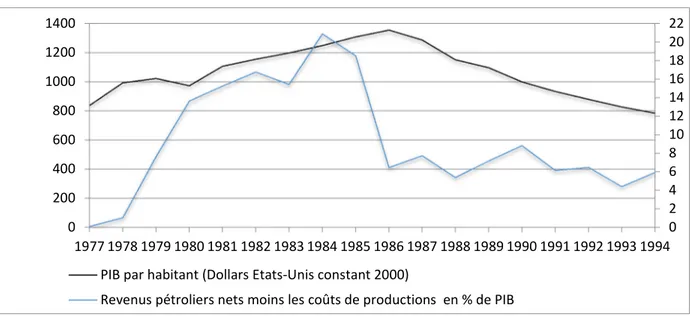

Figure 6 : Évolution comparée du PIB par habitant avec les revenus pétroliers ... 16

Figure 7 : Évolution comparée de la part de la valeur ajoutée agricole et des revenus pétroliers (en % du PIB) ... 17

Figure 8 : La balance commerciale camerounaise en % du PIB (1982-1995) ... 18

Figure 9 : Emploi par secteur (% de l’emploi total) au Cameroun (1986-2010) ... 19

Figure 10 : Évolution comparer de PIB te les exportations du pétrole et produit minier. ... 20

Figure 11 : La balance commerciale camerounaise en % du PIB (1996-2011) ... 26

Figure 12 : Les finances publiques en pourcentage de PIB (1996-2012) ... 28

Figure 13 : Évolution du taux de change réel interne au Cameroun entre 1970 et 2001 (Indice base 100 = 1990) ... 31

Figure 14 : Représentation schématique de la structure de la production ... 35

Figure 15 : Le schéma des produits marchands ... 43

Figure 16 : Baisse du prix du pétrole à l'exportation en % sur 10 ans ... 52

Figure 17 : Impact sur la production ... 55

Figure 18 : Effet sur le revenu et la consommation du ménage... 60

Figure 19 : Effet sur les prix ... 61

xi Liste des abréviations

AFD : Agence Française de Développement BAD : Banque Africaine de Développement BEAC : Banque des Etats de l'Afrique Centrale CEA : Commission économique pour l'Afrique FMI : Fonds Monétaire International

IDE : Investissements Directs Etrangers

IRPP : Impôt sur les Revenus des Personnes Physiques IS : Impôt sur les Sociétés

MEGC : Modèle d’Équilibre Général Calculable M-FCFA : Million de Francs CFA

OCDE : Organisation de Coopération et de Développement Economiques OMC : Organisation Mondiale du Commerce

PIB : Produit Intérieur Brut TVA : Taxe sur la Valeur Ajoutée

UNDP : Programme de Développement des Nations Unies

xiii Dédicace

xv Remerciements

Je remercie tous ceux qui m’ont aidé à élaborer ce projet de mémoire.

Je suis particulièrement reconnaissant à mon encadreur M. Bernard Decaluwé, professeur titulaire au département d’économique pour le suivi et l’encadrement de ce travail.

Un remerciement spécial à M. Christian Arnault Emini, qui a rendu ce travail possible en nous fournissant la matrice de comptabilité sociale du Cameroun.

1

Introduction

Durant les années 1970, les économistes et les organismes internationaux ont été particulièrement préoccupés par les effets structurels et les implications politiques d’un boom des exportations de ressources (Fardmanesh, 1991). Le début des années 2000 est caractérisé par une augmentation de la demande mondiale de matières premières, due à une forte croissance de la demande des pays émergents (Nzinzi, 2013). Un certain nombre de pays en développement ont été confrontés à l’afflux considérable de ressources financières provenant de l’activité d’exportation pétrolière (Benjamin et al, 1989). Cette augmentation des moyens financiers a été propice pour quelques pays africains qui ont pu profiter de cette situation en investissant en masse dans le secteur pétrolier en pleine expansion (Nzinzi, 2013).

D’après Kalcheva et al. (2007), les pays en développement exportateurs de matières premières sont confrontés à de nombreux problèmes dans leur quête vers des économies d’exportations variées et diversifiées. La situation dominante observée dans de telles économies est le recul de l’activité dans le secteur non pétrolier, spécifiquement le secteur manufacturier.

Le Cameroun a connu une forte hausse des prix de pétrole au cours des années 1970 et au début des années 1980. Cette situation a eu pour conséquence une orientation de son économie vers la concentration de ses exportations autour des matières premières. En particulier, le Cameroun n’a pas tiré profit de cette opportunité des hausses des cours de pétrole à l’échelle internationale pour développer une base productive diversifiée. Après la hausse progressive des prix du baril du pétrole dans les 1980, les exportations camerounaises se sont concentrées autour du pétrole (Koutassila, 1998).

On peut s’interroger sur les bénéfices tirés des revenus issus de l’exportation. En dépit de leur contribution au revenu global, ces revenus peuvent avoir des effets négatifs sur la structure de l’économie. Elle est à l’origine d’une appréciation du taux de change réel qui conduit, à son tour, à une contraction des activités des secteurs traditionnels et une hausse des prix des secteurs non marchands (effet de demande). Par ailleurs, la hausse des prix de produits pétroliers affaiblit la structure économique des pays en voie de développement, producteurs de pétrole (Bellal, 2013). Cependant, les nouvelles découvertes des ressources naturelles pourraient également

2

limiter le développement des autres secteurs économiques. Ce phénomène est à l’origine de ce qui est communément appelé le syndrome hollandais, phénomène qu’ont connu les Pays-Bas dans les années 1960 (Davis, 1995).

L’objectif de ce document est de tester la présence des symptômes de maladie hollandaise dans l’économie camerounaise. Cette analyse nous permettra de déduire ce que serait l’économie camerounaise sans la découverte et l’exploitation du pétrole. Nous procéderons à une simulation en utilisant un modèle d’équilibre général calculable.

Le reste du document sera organisé comme suit : dans le premier chapitre, nous nous concentrons sur l’analyse des particularités de la maladie hollandaise et ses canaux de transmission telle que décrite par la littérature. Il sera aussi question dans ce chapitre de présenter les modèles théoriques utilisés pour appréhender cette maladie. Dans le deuxième chapitre, nous présenterons l’état des lieux de l’économie camerounaise, en s’interrogeant sur l’existence éventuelle de la maladie hollandaise. Dans le dernier chapitre, nous utiliserons un modèle d’équilibre général calculable pour vérifier la présence des symptômes du syndrome hollandais. Le calibrage du modèle se fera sur les données de la matrice de comptabilité sociale camerounaise de 2010.

3

1.

Le syndrome hollandais : concepts et applications

1.1. La notion du syndrome hollandais

L’abondance des ressources naturelles dans une économie est généralement accompagnée d’une faible croissance des autres branches d’activités relativement aux pays qui en sont privés. L’économie qui reçoit des devises provenant de l’exploitation de ses ressources naturelles peut connaitre des difficultés pour développer un marché local pour ses produits. L’entrée de quantités importantes de devises peut nuire à une économie si cet argent est non anticipé ou si ce supplément de revenus n’est pas bien géré (Alkassoum et al, 2015).

Ce phénomène est appelé la maladie hollandaise (Dutch Disease). Cette appellation a vu le jour au cours des années 60, lorsque des gisements de pétrole furent découverts en mer du Nord. Elle fait référence aux obstacles empêchant l’essor économique de la Hollande en réponse à la découverte des gisements de gaz naturel dans les années 1960 (Hirech, 2014).

Au cours des années 1970, les prix du pétrole ont atteint un niveau très élevé. De ce fait, l’économie hollandaise a enregistré des changements majeurs : une baisse importante de l’activité du secteur manufacturier et la baisse au niveau de l’investissement privé ont conduit à la chute des profits au niveau interne. Par ailleurs, dans ces relations avec l’extérieur, l’économie hollandaise a connu une expansion importante tant des exportations que des importations, tout en générant un surplus commercial (Bellal, 2013). Cette situation caractérise les symptômes de ce qu’il est convenu d’appeler le syndrome hollandais.

Selon Treviño (2011) le premier symptôme visible est l’appréciation du taux de change réel. En effet, la demande très élevée des ressources naturelles va engendrer une augmentation des revenus extérieurs. Pour une économie exportatrice du pétrole, sa monnaie nationale s’appréciera par rapport à celles des autres pays. De ce fait, les exportations non pétrolières coûteront plus chers et ses importations moins chères. L’apport massif de devises permettant de financer un accroissement important des importations au détriment de l’achat local. Ceci a pour conséquence de rendre le secteur manufacturier et agricole moins compétitif.

4

Exemple illustratif : cas de la Bolivie : période 1999-2013

Après la découverte du pétrole en Bolivie, on peut observer les effets décrits plus haut. Les graphiques présentent respectivement les évolutions des exportations de pétrole et les baisses des exportations des produits manufacturiers, les revenus issus de l’activité d’exportation pétrolière et le taux de change nominal. De l’examen de ces graphiques, on peut déduire les remarques suivantes :

• L’augmentation des exportations pétrolières (Figure 1).

• L’augmentation des revenus provenant des ressources naturelles (pétrole) (Figure 2). • La baisse des exportations des produits manufacturiers (Figure 1).

• L’appréciation du taux de change de la monnaie (Figure 3)

Figure 1 : Les exportations du pétrole et les produits manufacturés en Bolivie en pourcentage

du PIB entre 1999-2013

Source : Nos calculs à partir des données de l’OMC (2014) a

0 10 20 30 40 50 60 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Exportations du pétroles Exportations des Produits manufacturés

5 Figure 2 : Revenu pétrolier de la Bolivie en pourcentage du PIB pour la période de 1999-2013

Source : Nos calculs à partir des données de "the global economy" b

Figure 3 : Évolution du taux du change de la monnaie locale bolivienne en dollar américain

Source : Nos calculs à partir des données de la Banque Mondiale c

1 2 3 4 5 6 7 8 9 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 5,5 6 6,5 7 7,5 8 8,5 1999 2001 2003 2005 2007 2009 2011 2013

6

1.2. Les canaux de transmission du syndrome hollandais

En général, la littérature économique recense trois principaux canaux de transmission du syndrome hollandais : l’effet des dépenses, l’effet de mouvement des ressources et l’effet de volatilité.

1.2.1. L’effet de dépenses

Dans la littérature, de nombreux auteurs se sont intéressés à l’effet de dépenses. Ainsi, Mansilla et Cerutti (2008) relèvent que cet effet s’intéresse à l’appréciation du taux de change réel due à des dépenses d’une portion du revenu du secteur en pleine expansion dans les biens non échangeables. L’augmentation du revenu national et le boom des ressources naturelles augmentent le produit marginal des facteurs initialement employés dans le secteur des ressources en pleine expansion, et attirent des ressources des autres secteurs. Les dépenses peuvent être effectuées directement par les propriétaires des facteurs ou indirectement par le gouvernement grâce à la collecte des impôts ou par le biais des redevances souvent importantes collectées directement auprès des producteurs de ressources naturelles. L’identification du secteur qui réalise l’essentiel des dépenses est importante pour déterminer la force de l’effet des dépenses. La propension à consommer des biens et services non marchands du gouvernement est généralement élevée. Le secteur des biens non échangeables se développe relativement à celui des biens échangeables. L’effet des dépenses conduit à une appréciation du taux de change réel. L’envergure de cette appréciation est relative à la quantité de ressources supplémentaires passées dans le secteur des biens non échangeables.

1.2.2. L’effet mouvement des ressources

Mansilla et Cerutti (2008) montrent que la conséquence des mouvements de ressources engendre une augmentation des rémunérations des facteurs dans le secteur présentant un essor des exportations. Illustrons ce concept par un exemple. Supposons que le travail est mobile entre certains secteurs de production, des salaires plus élevés provoqueraient un mouvement de la main-d'œuvre vers le secteur d’exportation en pleine expansion, à partir du secteur en retard. Cette réaffectation des activités est habituellement appelée « désindustrialisation directe », car

7

elle n’entraine pas une hausse du taux de change. Toutefois, la réallocation des ressources peut aussi conduire à une augmentation du taux de change réel comme un effet de second rang. La réduction de la disponibilité des facteurs de production dans le secteur des biens non échangeables entraînerait, une réduction de l’offre et crée un excès de demande de ces biens, ce qui conduit à une augmentation de leurs prix ainsi que dans le taux de change réel, puisque le prix des biens échangeables est déterminé de façon exogène sur les marchés internationaux.

1.2.3. Effet de la volatilité

On parle d’un effet de volatilité lorsque d’importantes variations des prix à l’exportation affectent principalement une économie peu diversifiée à l’exportation, comme rapportée par Brahmbhatt et al. (2010). L’analyse de cet auteur est la suivante. Si l’économie est fortement concentrée dans l’exportation des produits pétroliers qui ont enregistré de fortes volatilités de prix, elle est plus vulnérable que si ses exportations étaient plus diversifiées puisque les prix des produits manufacturiers sont moins volatils. À court terme, la faible élasticité de l'offre de la production des ressources naturelles a pour effet de rendre les prix et les revenus très fluctuants. Si les dépenses des gouvernements sont dépendantes des revenus venant des ressources naturelles, alors, elles deviendront plus volatiles à leur tour. Ce qui conduit à terme à plus de volatilité dans le taux de change réel.

1.3. Le cadre d’analyse théorique : les modèles de Gregory et celui de Corden et Neary

De nombreux modèles de syndrome hollandais sont présentés dans la littérature. Nous nous attarderons sur les modèles les plus importants : le modèle de Gregory (1976) puis celui de Corden et Neary (1982).

1.3.1. le modèle de Gregory1

Ce modèle tire son origine de l’idée que le développement des ressources naturelles implique une relative contraction des autres secteurs de l’économie, particulièrement l’industrie manufacturière qui utilise comme input ces ressources naturelles. Dans sa version la plus simple,

8

comme décrite dans Nakoumde (2007), il vise à expliquer les effets des prix domestiques sur l’offre d’exportation et la demande d’importation. Le modèle accorde une place importante au rôle joué par le taux de change réel dans la structure des importations et des exportations. Les prix considérés dans ce modèle sont de deux types : les biens échangés internationalement (importés et exportés) et non échangés (domestiques), tel que décrit par Koutassila (1998). L’hypothèse du petit pays postule que les prix mondiaux ne sont pas affectés par les prix de l’économie étudiée (Hirech, 2014).

Le principe de base de ce modèle d’équilibre partiel se base sur le fait que les découvertes minières conduisent à un accroissement de l’offre d’exportation, se traduisant par un excédent sur les comptes extérieurs. Ce surplus induit une hausse des prix des biens domestiques relativement aux prix des biens commercialisables selon les canaux suivants : l’appréciation de la monnaie nationale (appréciation du taux de change) ou par l’inflation domestique. Par conséquent, on assiste à une contraction des industries non pétrolières d’exportation et d’importation.

1.3.2. Le modèle de Corden2

La description du modèle de Corden qui sera faite dans cette section s’inspire essentiellement de Koutassila, (1998).

En 1982, Corden et Neary ont formalisé dans un modèle l’impact du syndrome hollandais. Ce modèle fait l’hypothèse d’une petite économie ouverte produisant deux biens échangeables dont les prix exogènes (prix intérieurs égaux aux prix mondiaux correspondants) sont donnés et un bien non échangeable, dont le prix est flexible et s’établit par le jeu de l’offre et de la demande sur le marché domestique (Hirech, 2014).

Les biens commercialisables sont ceux des secteurs miniers et manufacturiers, le bien non commercialisé étant celui des services. Ce modèle ignore les facteurs monétaires; seuls sont pris en compte les prix relatifs des biens commercialisés. Le modèle suppose également que chaque secteur a un facteur spécifique (capital) et un facteur mobile (travail). Les auteurs se proposent d’étudier l’impact d’une expansion du secteur minier sur le secteur des biens commercialisés

9

autre que les mines. Selon eux, l’impact du secteur en expansion, peut être résumé à deux effets distincts : Resource movement effect (effet de réallocation des ressources) et un spending effect (effet de dépense).

L’effet de mouvement des ressources a trait au déplacement des facteurs mobiles vers le secteur en boom au détriment du secteur domestique. En effet, en absence de barrières à la mobilité intersectorielle du facteur travail, le secteur en expansion exerce un effet sur la mobilité du travail : il y a accroissement de la demande de travail dans ce secteur et une baisse dans le secteur domestique. A offre de travail fixe (hypothèse de plein emploi), il en résulte un manque dans le secteur concurrent des biens commercialisables hors mines.

L’effet dépense est relatif à l’utilisation des revenus. L’excédent de la balance résultant de l’expansion du secteur des biens commercialisables est synonyme d’accroissement du revenu global. Cet effet revenu se traduit, si le bien non commercialisable n’est pas inférieur, par une hausse de sa demande. La hausse des prix devient nécessaire pour rétablir l’équilibre, à offre inchangée. Par conséquent, le prix relatif (le rapport entre les prix des biens commercialisables et les biens non commercialisables) doit baisser, c.-à-d. une appréciation du taux de change réel. Ceci entraine une croissance de la production des biens non commercialisables et une réduction de la production des biens commercialisables hors mines. La balance commerciale hors mine se détériore.

1.3.3. Les différences entre le modèle de Gregory et celui de Corden

De l’analyse des deux paragraphes précèdent, nous pouvons résumer les différences majeures entre le modèle de Gregory et celui de Corden comme suit.

Le modèle de Gregory est un modèle d’équilibre partiel alors que celui de Corden et Neary est un équilibre général. Dans le modèle de Gregory, on trouve que les deux biens (biens échangeables et non échangeables) utilisés sont les prix des biens commercialisés à l’international et les prix des importations et exportation sont relatifs aux prix des biens non échangeables. Par contre, dans le modèle de Corden et Neary, on trouve trois biens dont deux sont commercialisables. Les prix de deux biens commercialisés sont exogènes. Le prix du troisième bien non échangeable est donné par la confrontation entre l’offre et de la demande.

10

Le point essentiel dans l’équilibre partiel de Gregory est que la découverte des minéraux engendre une hausse de l’offre des exportations et à son tour il ramène un surplus externe. La politique utilisée pour corriger ce surplus est la réévaluation de la monnaie ou par l’inflation domestique. Cette correction renchérit les biens non échangeables par rapport aux prix des exportations et des importations. Par conséquent, les industries d’importation compétitives et celles des exportations préexistant se contractent. Par contre, dans le modèle de Corden et Neary, la nouvelle découverte d’une ressource naturelle peut avoir les deux effets direct et indirect de la désindustrialisation. La désindustrialisation directe réfère à l’effet de mouvement

des ressources tandis que la désindustrialisation indirecte réfère à l’effet de dépenses (Shakeri,

2009).

L’utilisation d’un modèle d’équilibre partiel par Gregory a été critiquée par Snape (1977)3.

Selon Snape, les variations totales de la demande sur les importations et les exportations ne sont pas considérées par le modèle de Gregory, car il ne tient pas compte des effets des changements dans le revenu global. L’impact de l'exploitation minière sur les coûts des industries concurrentes d’importation et d’exportation y est aussi ignoré. En utilisant un modèle d'équilibre général dans lequel il a gardé les hypothèses de Gregory, Snape a pu arriver à des conclusions différentes de celles de Gregory en ce qui concerne l'impact des nouvelles découvertes minérales.

1.3.4. Étude sur le Cameroun

Les analyses faites par Benjamin et al. (1986)4 montrent que le modèle à deux secteurs

traditionnels cache plusieurs caractéristiques intéressantes qui peuvent découler du syndrome hollandais. L'illustration a été faite moyennant l’utilisation d'un modèle multisectoriel d’équilibre général calculable au Cameroun. Ils examinent l’effet d’une injection de 220 millions $ de revenus du pétrole dans cette économie. Ils aboutissent au résultat selon lequel certains secteurs produisant des biens échangeables peuvent accroître leur production en dépit de l'appréciation réelle du taux de change. La liaison de ces secteurs avec le reste de l'économie ainsi que la substituabilité imparfaite entre les produits nationaux et étrangers expliquent ces résultats. En

3 Cité par Shakeri (2009) 4 Cité par Shakeri (2009)

11

ce sens, l’étude de Benjamin et al. (1986) donne une vision moins pessimiste du syndrome hollandais. De même, ils montrent qu’en dépit de l’augmentation des salaires résultant du boom pétrolier, certaines catégories de compétences (en particulier les non qualifiés ruraux) profitent moins que les autres.

Une seconde étude, celle de Davis (1995) met en évidence la concentration de l’économie camerounaise sur l’exportation des ressources naturelles. Pour le faire, il compare la structure économique du Cameroun en 1970 avant le boum pétrolier et 20 ans plus tard. Ainsi en 1970, le

Cameroun était classé 38e mondialement en ce qui concerne les exportations minérales en

pourcentage des exportations des marchandises (avec un taux de 9.8%). D’après cette analyse, le Cameroun n’est pas considéré comme un pays dépendant des minéraux, car il n’a pas dépassé le seuil de 40%. Le deuxième indice pris en compte dans cette analyse est le pourcentage des minéraux dans le PIB. Pour qu’un pays soit considéré dépendant des minéraux, il faut que sa production minière représente au moins 8 à 10% de son PIB. Dans le cas du Cameroun cette part ne représentait que 0.7% ; ce qui montre que l’économie camerounaise est loin d’être entièrement dépendante des ressources naturelles. Le dernier indicateur choisi par cet auteur est l’indice de dépendance aux minéraux. Pour qu’un pays soit considéré comme dépendent, il doit avoir enregistré un indice de 20% ou plus. Le Cameroun, avec un indice de 5.3%, ne peut être classé comme étant un pays dépendant des ressources naturelles. Par contre, en 1991, 20 ans après, on assiste à une situation inverse. On remarque que le Cameroun est de plus en plus

dépendant des minéraux. Il est passé du 38e rang mondial en termes d’exportation des minéraux

en pourcentage des exportations totales des marchandises au 29e rang (avec un pourcentage de

51.3%), soit une augmentation de 41.5%. Le Cameroun est donc considéré comme dépendant des minéraux. En plus, le pourcentage des minéraux dans le PIB au Cameroun a atteint le niveau de 9.4%, ce qui représente le minimum pour que le pays soit considéré comme étant dépendant des minéraux, soit un bond de 5.3 à 30.4 de l’indice de dépendance des minéraux. En somme, après la découverte et l’exploitation des minéraux, l’économie camerounaise est devenue de plus en plus dépendante de ces ressources. Il est donc très probable que le syndrome hollandais se manifeste au pays.

12

2.

L’état des lieux de l’économie camerounaise

L’énergie joue un rôle important dans le développement économique, puisqu’elle est nécessaire pour tout processus de production (Wandji, 2012). Au lendemain de l’indépendance, le Cameroun a entamé une nouvelle phase de développement économique. Le pays a en effet eu recours à l’exploitation des ressources naturelles, précisément à l’exploitation pétrolière, une ressource découverte à la fin des années 1960. Son exploitation a débuté en 1977; dès lors, le pays a commencé à enregistrer une importante croissance. Cette croissance s'est poursuivie durant les années qui ont suivi la mise en exploitation. Dans ce chapitre, nous analysons le rôle joué par le pétrole dans le développement de l’économie camerounaise depuis sa découverte jusqu’à nos jours. De 1979 à 1985, l’économie camerounaise a connu une performance

économique relativement bonne, une croissance économique de 7.30% en moyenne par an5. La

période de 1986 à 1995 a en revanche été caractérisée par la décroissance de l’économie (figure 5).

2.1. Le pétrole dans l’économie camerounaise entre 1977 à 1995

Jusqu’en 1978, l’exportation des produits agricoles primaires constituait la principale source de revenus du pays (Koutassila, 2010). Les trois plus importants produits agricoles (café, cacao et coton) contribuaient à hauteur d’environ 88% des revenus d’exportation. Cependant, après la hausse des prix du pétrole dans la fin des années 1970, la situation des exportations camerounaises s’est inversée. L’exportation du pétrole suscite un véritable intérêt et détient la première place dans le total des exportations (Dubois, 2009).

De 1979 à 1985, l’économie a été caractérisée par une période de boom. Le Cameroun a atteint son record de production d’environ 185 mille barils par jour en 1985 (Figure 4), un niveau plus jamais atteint par la suite dans l’histoire du Cameroun. Cette période correspond à la période de l’expansion de l’économie camerounaise. Grâce à l’exploitation pétrolière, le Cameroun a pu atteindre son maximum de croissance économique de 7.3%. La part du pétrole dans l’exportation

13

a représenté environ 60% en moyenne sur la période et représentait à elle seule 45% des recettes totales d’exportation du pays (Omgba, 2010).

Figure 4 : Production du pétrole au Cameroun (en milliers de barils par jours) 1980-1994

Source : Nos calculs à partir des données de "the global economy" e

D’après le tableau 1, les exportations du pétrole représentaient 58.5 % du total des exportations camerounaises en 1982 et 56.4% en 1985. Par contre, dans les autres secteurs on constate une dégradation des exportations. Il est aussi intéressant de souligner que l’expansion de l’exploitation du pétrole a coïncidé avec une réduction de la part des autres produits dans les exportations totales sur la période de 1979 à 1985. Ainsi avant la découverte du pétrole, la part du café dans le total des exportations était de 25.3% en 1973, alors qu’en 1985 il ne représentait plus que 15.7$. La même tendance est observée pour le bois. En 1973, il ne comptait que pour 16.5% contre 5.1% en 1985. Cette nouvelle structure de l’économie camerounaise reflète le symptôme de la maladie hollandaise.

0 20 40 60 80 100 120 140 160 180 200 1980 1982 1984 1986 1988 1990 1992 1994

14

Tableau 1 : La structure des exportations au Cameron sur la période de 1973-1995 (%)

Source : Koutassila (1998)

À partir de 1986, le Cameroun est entré dans une nouvelle phase où il y a eu diminution de la part des exportations pétrolières dans l’économie (tableau 1). Cette situation résulte de la chute des prix mondiaux du pétrole, du café et du cacao puis de l’appréciation du dollar américain

d’environ 40%6. La diminution des exportations pétrolière n’a pas été compensée par les autres

produits. A titre illustratif, la contribution du pétrole dans les exportations totales camerounaises est passée de 56.4% en 1985 à 28.8% en 1995; alors que, les exportations du café sont passées de 15.7% en 1985 à 5.9% en 1995. De même, les exportations de cacao sont passées de 22.2% en 1973 à 6.04% en 1995. Cependant, la part des exportations du bois a augmenté à partir de 1993, leur contribution est passée de 5.1% en 1985 à 15.1 en 1995.

La trajectoire des revenus pétroliers contraste avec celle de la croissance des premières années après la mise en exploitation du pétrole. Cela peut s’expliquer par les délais d’ajustement. À partir de 1982 les deux courbes présentent des tendances d’évolution similaires (Figure 5).

6 Dubois (2009) Année 1973 1982 1983 1984 1985 1992 1993 1994 1995 pétrole _ 58,5 58,3 55,9 56,4 48,3 44 30,7 28,8 café 25,3 12 14,8 13,9 15,7 5,4 2,9 4,6 5,9 cacao fèves 22,2 _ _ _ _ 6,28 5,83 6,76 6,04 coton égrené 3,1 _ _ _ _ 3,6 4,5 3,3 3,7 bois 16,5 5,7 4,4 3,6 5,1 6,9 11,2 12,7 15,1

15 Figure 5 : Évolution comparée de la croissance avec les revenus d’exploitation du pétrole au

Cameroun (1977-1994)

Source : Nos calculs à partir des données de banque mondiale et "the global economy" f

L’analyse de la figure 5 révèle qu’à partir de 1977, l’économie du pays a connu une croissance sans précédent. Le Cameroun a pu doubler son produit intérieur brut par habitant (PIB/h). Avant 1977, date du début de l’exploitation pétrolière, la croissance économique camerounaise a été de 4% en moyenne et avec une contribution stable par secteur. La contribution de l’agriculture a été de 30% du PIB, contre 20% pour le secteur secondaire et de 50% pour le secteur des services (Wandji, 2012). Par la suite, la trajectoire des revenus pétroliers contraste avec celle de la croissance des premières années après la mise en exploitation du pétrole. Cela peut s’expliquer par les délais d’ajustement. À partir de 1982 les deux courbes présentent des tendances d’évolution similaires. Après 1985, la crise économique camerounaise a conduit à un taux de croissance négatif qui s’est poursuivi jusqu’en 1993. Les causes de cette crise selon Wandji (2012) sont externes, liées à la baisse du prix du pétrole et celui des principales matières premières (cacao, coton et café). Il s’en est suivi d’une chute brutale des termes de l’échange, et des déséquilibres budgétaires. Ceci a eu pour conséquence l’importante baisse du

-10 -5 0 5 10 15 20 25 1977 1979 1981 1983 1985 1987 1989 1991 1993

Taux de croissance du PIB réel (%), Cameroun

16

revenu par habitant durant la période qui correspond à la fin de la forte croissance enregistrée

au cours des années précédentes7.

La figure 6 présente les courbes d’évolution du PIB par habitant et des revenus pétroliers. Sur cette figure, le PIB par habitant enregistre une forte croissance de 1977 à 1986. Cette évolution suit étroitement celle des revenus pétroliers. Les deux courbes gardent la même allure après 1986, période caractérisée par la phase de décroissance (1986-1994).

Figure 6 : Évolution comparée du PIB par habitant avec les revenus pétroliers

Source: Nos calculs à partir des données de la banque mondiale et "the global economy" g

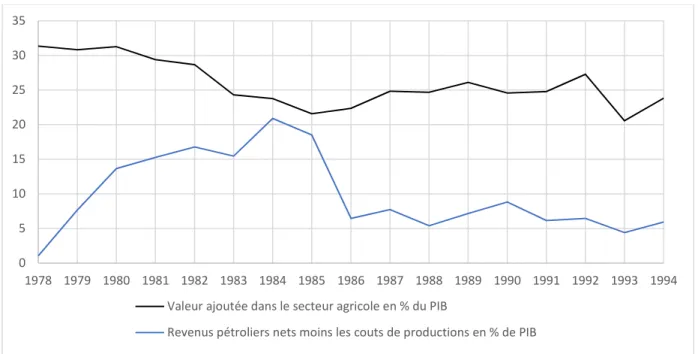

Le Cameroun est doté d’abondantes ressources naturelles. De ce fait, les revenus obtenus en exploitant ces ressources, en particulier, après la découverte du pétrole en 1977, ont conduit à des changements structurels importants comme en témoigne l’évolution de la structure économique du pays où on observe un recul des secteurs agricoles au cours de la dernière décennie (Chauvin, 2012). Comme l’illustre la figure 7, après la découverte du pétrole, la part de la valeur ajoutée du secteur agricole dans le PIB a continuellement baissé au cours de la période 1978 - 1985. Ainsi, la trajectoire d’évolution de la part de la valeur ajoutée agricole s’oppose à

7 Chauvin (2012) 0 2 4 6 8 10 12 14 16 18 20 22 0 200 400 600 800 1000 1200 1400 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 PIB par habitant (Dollars Etats-Unis constant 2000)

17

celle des revenus pétroliers en termes de tendance. Cette situation est une des caractéristiques des symptômes du syndrome hollandais. D’autres investigations s’avèrent nécessaires pour mieux appréhender la présence du syndrome hollandais dans le cas de l’économie camerounaise.

Figure 7 : Évolution comparée de la part de la valeur ajoutée agricole et des revenus pétroliers

(en % du PIB)

Source: Nos calculs à partir des données de "the global economy" h

La balance commerciale

Sur la figure 8, on remarque trois grandes périodes dans l'évolution de la balance commerciale. De 1982 à 1986, le solde extérieur (différence entre la valeur des exportations de

biens et services et les importations de biens et services) est positif, soit un surplus de 2.06%8du

PIB en moyenne. Cette performance est liée à l’augmentation du prix mondial du pétrole ainsi que la hausse de son exportation (Aerts, 2000). Cependant, l’année 1987 a été marquée par un solde déficitaire de -3.93% (figure 8). Toujours, selon Aerts, la source de cette détérioration est l’effet combiné d’une baisse des exportations des services et la baisse des importations de

8 Nos calculs à partir des données de la banque mondiale i

0 5 10 15 20 25 30 35 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 Valeur ajoutée dans le secteur agricole en % du PIB

18

marchandises. Depuis 1988, la balance commerciale affiche un solde excédentaire. Cette période est caractérisée par un pic en 1991. Ce retour à l’état excédentaire est le résultat d’une diminution des importations dans tous les secteurs plus précisément les importations industrielles.

Figure 8 : La balance commerciale camerounaise en % du PIB (1982-1995)

Source : nos calcule à partir des données de la banque mondiale j

L’évolution de l’emploi par secteur

L’effet du mouvement des ressources est lié au déplacement de la main-d’œuvre des autres secteurs vers les secteurs de production en forte expansion. Cependant, comme l’indique la figure 9, en 1986 la main d’œuvre est concentrée dans le secteur agricole pour un pourcentage de 76.9 de l’emploi total. Par contre la part des autres secteurs est moins importante. Les données rapportent que le secteur agricole a une tendance à la baisse sur la période de 1986 à 2010 alors que le secteur industriel et celui des services affichent une tendance à la hausse.

-4 -3 -2 -1 0 1 2 3 4 5 6 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995

19 Figure 9 : Emploi par secteur (% de l’emploi total) au Cameroun (1986-2010)

Source: Nos calculs à partir des données de la banque mondiale k

Au cours de la période de 1978 à 1986 le Cameroun a fait des dépenses considérables en capital pour l’amélioration des infrastructures. La contribution du secteur agricole au PIB a augmenté bien que l’emploi dans ce secteur ait diminué. Cela résulte de l’amélioration de la technologie utilisée et des gains de productivité dans le secteur agricole en quelque sorte la croissance économique était de type « labor saving »9. Le secteur primaire comporte environ 2.04 millions de personnes au total de la population active (The World Bank, 2015). Par contre, ce nombre à diminuer de 0.14 million en 2005. La population active dans le secteur agricole a chuté de 57,6% en 1985 à 32,3% en 2005, soit une baisse moyenne de 1.3% par an. Le secteur industriel est celui qui comporte le nombre le plus bas d’actifs comparativement aux autres

secteurs. Il a employé juste 150.000 entre 1985 et 2005.10

2.2. Le pétrole dans l’économie camerounaise de 1995 à nos jours

À partir de l’année 1995, la production du pétrole enregistre une tendance à la baisse. Depuis quelques années maintenant, l’épuisement des réserves suite à cette exploitation est devenu une préoccupation économique majeure pour le pays, qui doit repenser son modèle de

9 Réfère à la réduction de la quantité de travail nécessaire pour accomplir une tâche. 10 The World Bank (2015).

0 10 20 30 40 50 60 70 80 90 1985 1990 1995 2000 2005 2010

20

croissance. Des efforts d’investissement ont certes été mis en œuvre depuis 2005 pour accroître la production du pétrole. Toutefois, les incertitudes demeurent sur la production effective du pétrole dans le futur posant ainsi la question des relais de la croissance à moyen terme (Chauvin, 2012).

La part du secteur pétrolier dans le PIB n’a cessé d’évoluer depuis 1994. Elle a atteint 7% en 1995 puis 10% en 2006, avant de baiser à 6% en 2009 (FMI 2011). Par ailleurs, le secteur pétrolier tient une place non négligeable pour les finances publiques et l’équilibre des comptes extérieurs : sa contribution, supérieure au quart des recettes budgétaires sur la décennie

précédente, est environ 45% des recettes d’exportations.11

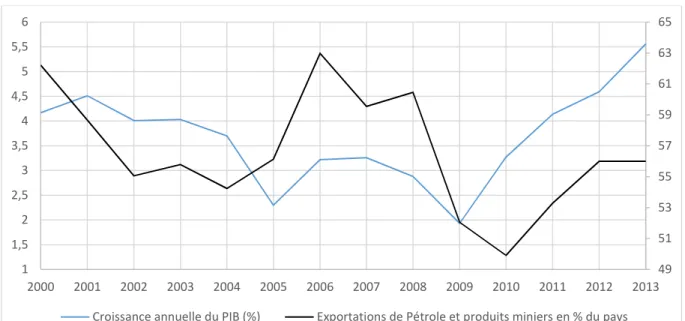

Figure 10 : Évolution comparer de PIB te les exportations du pétrole et produit minier.

Source: Nos calculs à partir des données de l’OMC et de la banque mondiale l

L’analyse de la figure 10 révèle qu’après 1996, le Cameroun a connu une croissance positive qui dépasse les 4% entre 1996 à 2003, et une inflation raisonnable de moins de 3% (OECD/AfDB, 2002). Depuis le début des années 80, le Cameroun pouvait être considéré comme un pays dépendant du pétrole. Cependant, dès la fin des années 1990, le Cameroun devient de

11 Chauvin (2012) 49 51 53 55 57 59 61 63 65 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Croissance annuelle du PIB (%) Exportations de Pétrole et produits miniers en % du pays

21

mois en mois dépendant du pétrole. Ce dernier ne représente que 5.6% du PIB en 1999 alors qu’il

contribuait à hauteur de 20 % dans le début des années 80 (OECD/AfDB, 2005).Le PIB a continué

à diminuer de 2002 à 2005 même avec la construction de l’oléoduc Doba-Kribi qui a pu stimuler le secteur de la construction et des travaux publics. Cette diminution est due essentiellement au coût de production élevé, au manque et au lent renouvellement des équipements existants ainsi qu’à la baisse de la production de pétrole (OECD/AfDB, 2006). De 2006 à 2009, le PIB a augmenté en raison des réformes dans le secteur pétrolier fait en 2004. Cependant, cette augmentation ne résulte pas d’une augmentation de la production (OECD/AfDB, 2007). Depuis la baisse du PIB en 2009 due à la crise financière de 2008 (OCDE et al, 2010), le PIB est en progression continue en raison de la hausse de la production pétrolière et de l’augmentation de la demande intérieure qui est en lien avec les projets d’infrastructures (OECD et al. 2013)

Selon Chauvin (2012), l’analyse des secteurs de productions révèle l’existence d’autres sources de croissance en dehors du secteur des hydrocarbures. En particulier, on peut relever la diversification du secteur agricole et la contribution du secteur des services (banques, transports…). Néanmoins, les problèmes de gestion sont autant d’obstacles à la croissance (climat des affaires, environnement politique). À cet effet, la nouvelle orientation des autorités publiques est la promotion de l’agriculture et le projet d’amélioration des infrastructures (obsolètes) : extension du réseau électrique et des routes. La poursuite de ces mesures pour améliorer la productivité devrait contribuer à relancer la production.

Le tableau 2 représente la répartition du PIB par secteur. De l’analyse, il ressort qu’une bonne performance du secteur primaire, qui enregistre une tendance à la hausse de 2005 à 2006. Cette hausse est due aux nouvelles plantations de cacao qui ont atteint leur maturité, ce qui a engendré l’augmentation de leur production de 4.5% (AfDB/OECD, 2008). Aussi, la hausse de leur prix mondial a également contribué à ce résultat. Pour la période de 2006 à 2008, cette bonne performance s’explique par le progrès dans les secteurs de l’élevage, de la pêche, et de la foresterie. La politique du gouvernement, ayant favorisé la distribution des matériels aux éleveurs, la création d’entrepôts pour le stockage des produits et pour faciliter leur commercialisation, a participé à cette performance du secteur primaire. L’augmentation de la

22

part des terres agricoles exprimée en pourcentage de la superficie totale du Cameroun (une

hausse de 19.49% en 2007 à 20.63% en 201212) a soutenu la croissance de ce secteur. Entre 2008

et 2011, le secteur primaire a connu un ralentissement dû à la mauvaise performance des exportations de l’agriculture industrielle. Aussi, le ralentissement dans l’économie mondiale en 2008 (précisément dans la zone euro et la chine) a baissé la demande pour certains produits primaires exportés par le Cameroun (foresterie et son exploitation). Par contre, en 2013, le Cameroun a enregistré une croissance économique de 5.56%13 qui est due à la reprise des exportations au niveau de l’agriculture industrielle. Ces secteurs ont bénéficié de la fourniture de nouveaux équipements agricoles dans l’exploitation du riz, et de la fourniture aux producteurs des engrais et pesticides (AfDB et al. 2014).

12 La banque mondialem 13 La banque mondialen

23 Tableau 2 : Répartition du PIB par secteur 2005-201314

2005 2006 2008 2009 2011 2013

Secteur primaire

L'agriculture, la chasse, la sylviculture, la pêche 20,4 21 23,4 23,3 23,4 22,5

Secteur secondaire 31.8 33.3 29 29.7 29.9 29.7

Mines et carrières 9,2 11,2 9,6 7,9 7,2 8,2

Fabrication 18,5 17,8 15 16,1 16,2 14,5

Électricité, gaz et eau 1 1,1 1,1 1 1 1

Construction 3,1 3,2 3,3 4,7 5,5 6

Secteur tertiaire 47.7 45.6 47.7 46.9 46.6 47.8

Vente en gros et de détail, les hôtels et restaurants 22,1 21,4 21,3 20,1 19,4 19,9

Transport, entreposage et communications 4,4 4,8 6,7 5,2 7 7,2

Autres services 10,4 10,6 1,2 10,3 1,2 1,2

Finance, immobilier et services aux entreprises 6,5 5,2 10,5 6,3 10,9 11

Services gouvernementaux généraux 4,3 3,6 8 5 8,1 8,5

Produit intérieur brut aux prix / coût de base

de facteur 100 100 100 100 100 100

Source : Nos calculs à partir de : BAfD, et al. (2011), AfDB, et al. (2012) et AfDB et al. (2014).

Le secteur secondaire est dominé par l’activité de fabrication (16.35% en moyenne de contribution au PIB). La contribution du secteur secondaire au PIB est de 29% en 2008 et 29.7% en 2009 (tableau 2), ce qui représente une diminution importante comparativement aux années précédentes (31.8% et 33.3 respectivement en 2005 et 2006). Cette faible performance s’explique par le faible niveau d’industrialisation de l’économie, auquel s’ajoute la faible utilisation des inputs en particulier énergétiques, résultant de la baisse de la production depuis 2007 avec l'épuisement des principaux puits. Ainsi, la concurrence des produits asiatiques plus compétitifs. Le secteur de la construction grâce à un approvisionnement continu en ciment a aidé

24

à maintenir le secteur secondaire15. Après 2008, la part du secteur secondaire dans le PIB est

pratiquement stable. En effet, la contribution des mines et carrières a continuellement baissé, mais cette baisse est récompensée par la bonne performance du secteur construction. Les efforts de l’État ont bien produit des résultats au travers de l’amélioration du réseau routier (construction des barrages lom pangar, Memve’ele et Mekin) (AfDB et al, 2014).

Le secteur tertiaire est dominé par l’activité de commerce en gros et de détail, hôtelleries et restaurations (20.7% en moyenne de contribution au PIB). La trajectoire du secteur des services est plus au moins stable au cours de ces périodes (2005-2013). En 2005, la part du secteur des services dans le PIB a atteint 47% (tableau 2), grâce à l’expansion rapide du secteur communication et transports.

La balance des paiements

La situation de la balance des paiements de 1998 à 2009 est consignée dans le tableau 3.

25 Tableau 3 : Situation de la balance des paiements du Cameroun (en milliards de FCFA) 1998-2009

1998/99 1999/00 2000/01 2001/02 2001 2002 2003 2004 2005 2006 2007 2008 2009

Estim.

SOLDE DU COMPTE COURANT (transferts publics

inclus) -186.1 203.6 -34.7 -694.4 -278.2 -314.9 -616.6 -540.3 -347.7 -125.3 -117.6 -379.9 -830.8

SOLDE DU COMPTE COURANT (transferts publics

exclus) -252.6 136.6 -126.3 -796.1 -309.1 -327.9 -656.7 -547.7 -354.0 -212.5 -167.1 -436.5 -939.0

Transferts publics 66.5 67.0 91.6 101.7 30.9 13.0 40.2 7.4 6.3 87.3 49.5 56.6 108.2

SOLDE DU COMMERCE EXTÉRIEUR 205.9 460.4 363.6 -221.1 69.1 106.4 100.8 86.0 146.1 304.5 272.2 188.7 -312.4

Exportations, FOB 1037.4 1366.4 1521.4 1244.5 1386.6 1369.1 1406.1 1469.8 1670.2 1952.6 2045.4 2284.7 1700.2 pétrole 313.3 636.5 772.9 586.1 640.4 576.4 525.1 563.5 735.2 981.3 1001.5 1204.3 750.2 Cacao 109.0 81.7 97.6 103.2 106.3 164.7 141.6 141.7 130.9 137.0 111.6 148.7 174.7 Café 55.7 80.1 56.5 31.5 54.0 37.1 40.4 40.4 33.4 34.5 37.6 37.9 26.1 Coton 40.9 51.3 65.4 66.0 74.3 66.6 63.6 76.7 70.1 54.2 68.9 45.6 40.0 Bois 251.1 221.2 206.3 184.2 201.1 176.7 194.1 230.3 218.0 267.7 325.9 298.7 264.2 Aluminium 56.1 69.1 70.8 54.4 70.1 56.1 55.4 85.2 85.0 87.3 92.9 89.3 64.2 Banane 30.2 30.7 36.1 31.5 33.9 32.1 41.3 39.4 35.9 33.7 29.3 34.3 36.8 Caoutchouc naturel 20.4 12.8 14.0 14.2 14.6 16.0 18.8 20.7 23.5 34.0 28.5 30.8 23.5 Divers 160.8 182.9 201.9 173.4 192.0 243.4 325.9 271.8 338.1 322.9 349.3 395.2 320.4 Importations, FOB -831.6 -905.9 -1157.8 -1465.6 -1317.5 -1262.6 -1305.3 -1383.8 -1524.2 -1648.1 -1773.2 -2096.0 -2012.6 Balance des services (non-facteurs) -178.1 -180.0 -254.6 -370.5 -169.5 -197.3 -518.0 -433.5 -372.5 -387.1 -391.1 -504.7 -582.9

Balance des revenus -289.4 -152.3 -245.2 -217.6 -241.3 -262.7 -310.4 -273.6 -201.6 -205.7 -126.0 -202.8 -119.5

dont :- intérêts publics (débit) -258.4 -111.3 -197.0 -176.1 -185.5 -174.5 -172.3 -135.4 -111.1 -111.7 -31.1 -30.6 -20.0 -intérêts privés (débit) -38.0 -50.0 -58.0 -52.2 -75.6 -98.2 -189.9 -190.9 -143.1 -145.3 -147.3 -149.5 -151.7

Solde des transferts courants 75.5 75.5 101.6 114.7 63.5 38.6 111.0 80.9 80.4 163.0 127.2 138.9 184.0

dont :- publics (nets) 66.5 67.0 91.6 101.7 30.9 13.0 40.2 7.4 6.3 87.3 49.5 56.6 108.2

-privés (nets) 9.0 8.5 10.0 13.0 32.6 25.6 70.8 73.5 74.1 75.8 77.7 82.3 75.8

26

Il ressort de l’analyse de ce tableau que le solde courant (transferts publics inclus) est déficitaire après l’année 2000. Il en est de même lorsqu’on exclut les transferts publics. Par contre, la situation est inverse pour le solde du commerce extérieur. Autrement dit, ce solde est de manière générale positif sur toute la période (excepté la période 2001/2002). Les exportations sont constituées essentiellement par le pétrole, suivi respectivement du bois et du cacao. Les exportations du pétrole gardent une tendance à la hausse à partir de 2003. La tendance de l’évolution du compte courant est assez contrastée sur la période d’étude (une alternance assez irrégulière de phases d’amélioration et de détérioration). Son solde est passé de -34.7 en 2000 à -694.4 en 2001. Le solde des transferts courants est marqué par des variations assez irrégulières. En termes de répartition entre le public et le privé, il n’y a pas une prédominance d’un secteur particulier sur la période d’étude de 1998/98 à 2001/02, l’État est le principal contributeur; par contre, de 2001 à 2005 c’est le secteur privé.

Figure 11 : La balance commerciale camerounaise en % du PIB (1996-2011)

Source : Nos calculs à partir des données de la banque mondiale p

La balance commerciale représente une part très importante de la balance des payements. Ainsi, ses fluctuations affectent directement et dans la même trajectoire la balance des payements.

-9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011

27

Sur la figure 11, la balance commerciale camerounaise est excédentaire entre 1996 et 2000. La dégradation des échanges hors secteur pétrolier est cachée par cet excédent de la balance commerciale depuis 1995. Sur cette période, les importations ont augmenté alors que les exportations en dehors du pétrole restent stables. Cette situation est expliquée par la hausse de la demande en liaison à la dévaluation de la monnaie locale en 1994 (OECD/AfDB, 2002).

Suite à la baisse des cours internationaux et les troubles de fonctionnement au niveau des structures de production, on assiste à un abandon des exportations traditionnelles. Une nouvelle structure est mise en place. De 2001 à 2002, la balance commerciale camerounaise a connu un déficit. Ce déficit est dû à la diminution de la production du pétrole et à l’importante importation suite à la construction de l’oléoduc Doba-Kribi (AfDB/OECD, 2003).

La hausse des termes de l’échange, la fin de la construction de l’oléoduc Doba-Kribi et la baisse des importations reliées à ce projet sont à l’origine de l’amélioration du solde commerciale en 2003 (+0.33%) (OECD/AfDB, 2004). L’excèdent de la balance commerciale en 2006 (2.05%) est appuyé par la hausse des prix du pétrole ainsi que sa production et l’amélioration des exportations en dehors du secteur pétrolier (OECD/ AfDB, 2007). La détérioration de la balance commerciale à partir de 2007 est le fruit d’une importante baisse au niveau des exportations pétrolières et le déficit du solde du compte curant (le déficit de la balance des biens et services (tableau 3)).

28

Les finances publiques entre 1996-2012

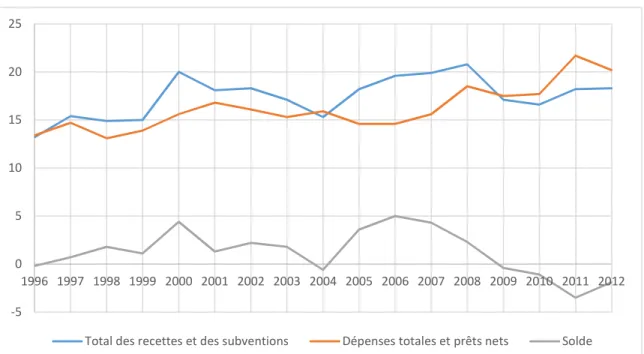

Figure 12 : Les finances publiques en pourcentage de PIB (1996-2012)

Source : Nos calcule à partir des données de : OECD/AfDB (2005), OECD/AfDB (2006),

OECD/AfDB (2007), AfDB/OECD (2008), OECD et al. (2009), OCDE et al. (2010), AfDB, et al. (2012) et AfDB et al. (2014).

Sur la figure 12, on remarque trois grandes périodes dans l'évolution des finances publiques. De 1996 à 2003, on observe un excédent. Cette amélioration des finances publiques est due à la nouvelle taxe introduite sur la valeur ajoutée (TVA) ainsi que les réformes structurelles et l’augmentation des recettes pétrolières. Le déficit enregistré en 2004 qui atteint -0.6% est en partie dû aux arriérés de paiement. Les revenus pétroliers ont en effet été utilisés pour rembourser une partie de ces arriérés (OECD/AfDB, 2006). À partir de 2004, la balance des paiements devient à nouveau excédentaire, et ce jusqu’en 2007. Ce résultat découle des efforts consentis pour améliorer la collecte des recettes en dehors du pétrole (OCDE et al. 2010). Cependant, les finances publiques sont en déficit depuis 2009. Les raisons qui ont favorisé ce déficit sont la fuite des recettes fiscales due à l’activité informelle (fraude fiscale). L’aggravation du déficit en 2011 (-3.5%) observée

-5 0 5 10 15 20 25 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

29

sur le graphique est liée à l’organisation des élections présidentielles ayant occasionné des dépenses importantes (AfDB et al, 2012).

Politique fiscale

Depuis 1994, des réformes structurelles, principalement l’introduction de la taxe sur la valeur ajoutée, ont contribué à renforcer le budget de l’État. Ces réformes ont permis d’améliorer la transparence dans les recettes fiscales non pétrolières. Les recettes pétrolières constituent un important soutien pour les revenus gouvernementaux. Toutefois, ces recettes sont volatiles et fluctuent au rythme des variations du cours du pétrole16.

Selon une étude de l’OECD/AfDB (2005), les recettes fiscales du pays ont connu une baisse en 2004 en raison des arriérés de paiement. La principale source de revenus du Cameroun était constituée des revenus obtenus à partir des droits de transit versés par les usagers du pipeline (Tchado-camerounais), ainsi que les impôts qui s’y attachent. Les reformes entreprises dans le système d’impôt en 2004 ont permis d’améliorer la collecte des impôts. Les difficultés budgétaires rencontrées ont conduit à un déficit budgétaire entre 2001 et 2005.

Selon OECD/AfDB (2006), l’augmentation des recettes du gouvernement a été de 19.8% en 2006. Cette hausse est due à la progression des exportations du pétrole (394 milliards de francs CFA, contre 276 milliards) et les revenus non pétroliers. Plus d’impôts ont été collectés sur les entreprises de la téléphonie et des efforts dans la collecte ont également contribué à cette augmentation. Ces efforts budgétaires ont permis au gouvernement camerounais de régulariser la situation des arriérés de paiement envers le FMI et le compte Pays Pauvre Très Endetté (PPTE) en 2005. En dépit de ces efforts, les finances publiques souffrent de faiblesses structurelles persistantes: elles continuent à être fortement tributaires de revenus du pétrole. La charge fiscale17 est de 10,4%,

16 AfDB/OECD (2003),

17Se définit au sens économique comme le fait que le coût des taxes est supérieur au prélèvement de

30

principalement en raison de l'assiette fiscale étroite, en grande partie due à l’importance du secteur informel.

En 2008, on assiste à une perte dans les recettes non pétrolière due en partie à la réduction des taxes et/ou les exonérations fiscales sur l’importation de certains produits de première nécessité (riz, sucre, lait…). Les impôts directs, indirects et les taxes sur le commerce international sont les autres sources des recettes fiscales. En termes de contribution, avec environ 40% des recettes fiscales, la taxe sur la valeur ajoutée constitue la principale source de revenus de l’État. Elle est suivie ensuite des impôts directs, qui constituent 26% de ces recettes, et enfin la taxe sur le commerce international pour 19% dans les recettes fiscales (OCDE et al. 2010). Selon la même source, les impôts directs sont constitués de l’impôt sur les sociétés (IS) et de l’impôt sur les revenus des personnes physiques (IRPP). Le taux de l’IS est de 38.5% et l’IRPP est calculé sur la base des revenus nets du contribuable et ces taux varient selon les catégories de revenus. Les impôts indirects sont constitués essentiellement par la TVA dont le taux légal est de 17.5%.

Les réformes fiscales en cours à cette époque étaient : l’élargissement de l’assiette fiscale au secteur informel (ayant un fort potentiel de recettes), la télédéclaration et la réforme sur les transferts et les revenus versés à l’étranger. Une loi sur la fiscalité locale a été promulguée dans le cadre de la décentralisation. D’après l’estimation de l’OCDE et al. (2010), le secteur informel représente près de 40 % du PIB et emploie près de 90 % des actifs occupés. L’État envisage la création d’un impôt synthétique unique en vue d’améliorer la collecte d’impôts dans ce secteur.

L’analyse développée par Chauvin (2012) révèle que les recettes budgétaires représentent en moyenne 18% du PIB sur la période de 2002-2009. Parmi les raisons évoquées pour expliquer cette faiblesse, l’auteur retient essentiellement l’existence d’activités informelles (notamment dans le secteur agricole) échappant ainsi au contrôle et au prélèvement fiscal. En outre, ces recettes dépendent de la conjoncture mondiale, du fait du poids des recettes pétrolières dans les recettes totales. Par ailleurs, les dépenses publiques sont caractérisées par de faibles investissements en capital (5% du

31

PIB en moyenne sur la période de 2002-2009), ne permettant pas le renouvèlement du stock d’infrastructure existant.

Le taux de change réel

Dans certains pays africains, le taux de change est utilisé comme un outil de politique économique pour soit, rétablir la compétitivité (parce que ces économies exportent des produits primaires), soit orienter le mouvement des capitaux (opération d'open market). Le taux de change des pays de la zone franc est fixé par rapport à l’euro et ils ne peuvent donc individuellement changer le taux de change nominal, vu qu’il est exogène (Dubois, 2009). En conséquence, le Cameroun ne peut donc utiliser le taux de change nominal comme instrument des politiques économiques. En revanche, puisque la variation du taux de change nominal de l’Euro vis-à-vis du $ américain est fluctuante, les fluctuations du taux de change par rapport au $ US peuvent influencer le taux de change réel.

Figure 13 : Évolution du taux de change réel interne au Cameroun entre 1970 et 2001

(Indice base 100 = 1990)

Source : Linjouom (2004)

Selon Linjouom (2004), la figure 13 permet de mettre en évidence cinq grandes périodes dans l'évolution du taux de change réel. De 1970 à 1977, on observe une

32

tendance haussière du taux de change réel. Cette évolution s'est traduite par une appréciation de 4.2% en moyenne annuelle. Dans le même temps, le Cameroun a enregistré un taux de croissance réel moyen de 4.6%.Entre 1978 et 1985 par contre, la tendance s'est inversée, le taux de change réel interne a été réduit de 2.8% en variation annuelle en dépit de l'augmentation des prix à la consommation de 10.7%. Ce contraste s'explique selon l’auteur par la hausse des prix de gros américains qui ont augmenté plus fortement que les prix à la consommation. Cette hausse résulte elle-même de l'accroissement des marges du secteur exportateur généré par l’exploitation pétrolière. En outre, entre 1987 à 1993, on observe une augmentation d’un taux de variation annuelle de 6.4% du taux de change réel, avec un ralentissement de la croissance économique. Il en découle naturellement une appréciation réelle qui met en relief une perte de profitabilité du secteur exportateur attribuable à la baisse des prix internationaux des principaux produits de base. L'année 1993 est marquée par la dévaluation du franc CFA. Cette dernière a favorisé des gains de compétitivité de 5.3% en moyenne annuelle sur la période 1994-1998 malgré les niveaux élevés de l’inflation (12.6% en moyenne annuelle sur la période). Enfin, sur la période 1999-2001, le taux de change réel interne a progressivement baissé. Cette tendance traduisait la reprise de la compétitivité externe du Cameroun avec des gains de 7.5% en moyenne annuelle sur la période correspondant à l'envolée des exportations de produits tels le café, le cacao, le coton, le bois, l'aluminium et celle des produits manufacturés.

En conclusion, il est fort intéressant de noter qu’après la découverte du pétrole à la

fin des 1970, le Cameroun a bénéficié d’importants revenus venant des exportations du pétrole. Des revenus qui ont affecté négativement son économie entre 1980 et 1985, cette période où le Cameroun registre un recul dans les autres secteurs, malgré que le PIB soit en croissance rapide sur la période avant qu’il chute en 1985. Dans ce sens, l’économie camerounaise a connu un changement dans sa structure, on passant d’une économie basée sur l’agriculture à une économie dépendante du pétrole. La dévaluation

33

du franc CFA en 1994 n’a pas pleinement contribué à fonder une base structurelle diversifiée bien que cette dévaluation a engendré un rétablissement de la croissance ; il est à noter que la dette a pris de l’ampleur dans les années qui suivent (Aerts, 2004). Pendant la dernière décennie, le Cameroun a connu une certaine amélioration, avec une croissance stable et positive et une certaine diversification sectorielle caractérisée par une amélioration du secteur primaire et secondaire. Cependant, le problème de dépendance aux ressources naturelles demeure un souci important dans le futur.